SISTEMA DE INFORMAÇÃO DE CUSTOS EM HOSPITAIS

PÚBLICOS: FATORES QUE INFLUENCIARAM SUA IMPLANTAÇÃO

NO INSTITUTO NACIONAL DE CÂNCER

DISSERTAÇÃO DE MESTRADO

Aluno: Luiz Eduardo Tinoco Werneck

SISTEMA DE INFORMAÇÃO DE CUSTOS EM HOSPITAIS PÚBLICOS:

FATORES QUE INFLUENCIARAM SUA IMPLANTAÇÃO NO INSTITUTO

NACIONAL DE CÂNCER

DISSERTAÇÃO DE MESTRADO APRESENTADA POR:

Luiz Eduardo Tinoco Werneck

APROVADA EM 08/03/2010

Comissão Examinadora:

Professor Dr Ricardo Lopes Cardoso Orientador Acadêmico

Professor Dr André Carlos Busanelli de Aquino Examinador Externo

Professor Dr Armando S.M. da Cunha Examinador Interno

Agradecimentos

Aos meus pais, esposa, filhas e netas pelo apoio e incentivo.

Ao Professor Ricardo Cardoso pela forma segura e competente que me orientou, propiciando a conclusão deste trabalho.

Aos gestores do Instituto Nacional de Câncer pela colaboração no fornecimento de dados e na participação nas entrevistas.

Listados pela ordem em que foram entrevistados:

Dr. Luiz Antônio Santini Diretor Geral

Dr. Luiz Augusto Maltoni Jr. Diretor Técnico-Científico e Vice Diretor Geral Dr. Amâncio Carvalho Diretor de Ações Estratégicas

Dr. José Eduardo Castro Diretor Geral de Assistência

Dr. Paulo de Biasi Diretor Geral do Hospital do Câncer I Dr. Reinaldo Rondineli Diretor Geral do Hospital do Câncer II Dr. César A. Lasmar Pereira Diretor Geral do Hospital do Câncer III Adm. André Tadeu de Sá Coordenador de Administração Geral Dr. Elcio A.Novaes Gerente Divisão de Diagnostico Dr. Jose Adalberto Oliveira Gerente Divisão Cirúrgica Dra. Kádima Carrico Gerente Divisão Clinica.

Enf. Ailse Bittencourt Gerente Divisão de Enfermagem Enf. Simone A Carrera Chefe de Enfermaria

Eng. Reinhard Braun Coordenador de Planejamento

Cont. Celita Cortes Tavares Gerente Divisão Orçamento e Finanças Econ. Isis S. Tomasini Especialista de Planejamento

Adm. Ana Paula Fonteles Especialista de Custos

RESUMO

Avanços científicos têm propiciado melhor qualidade de vida aos pacientes e maior expectativa de vida à população. Os hospitais públicos que buscam se manter como referência em sua área de especialização são induzidos a realizar investimentos significativos para oferecer os novos tratamentos, embora a remuneração auferida por meio do Sistema Único de Saúde não costume acompanhar o preço das tecnologias. Portanto, ao gestor de saúde cabe a árdua tarefa de compatibilizar receitas estáveis com custos crescentes. Contrario senso, experiências de mensuração de custos em hospitais públicos ainda são remotas e pouco relatadas em periódicos acadêmicos. Nesse sentido, este artigo consiste no estudo de caso da implantação de sistema de informação de custos no Instituto Nacional de Câncer (INCA). Identificou-se mediante análise documental e entrevistas em profundidade que os fatores determinantes para influenciar a gestão do INCA a implantar, a partir de 2009, um sistema que lhe permita mensurar e analisar custos foram: transparência com o dinheiro público, irregularidade na dotação orçamentária e necessidade de contratualização com o governo central, principalmente devido à ameaça externa de redução drástica nos recursos humanos.

Palavras-Chave: Custos e Análise de Custo; Sistemas de Informação Administrativa;

ABSTRACT

Scientific advancements have promoted a better quality of life to patients and a longer life expectancy to the population. Public hospitals that aim to keep themselves as references in their areas of specialization are led to make significant investments to offer new treatments, although the prices paid by the Unique Health System do not keep up with the price of technologies. Therefore, to the healthcare administrator falls the arduous task of balancing stable incomes with growing costs. However, experiences of costs measurement in public hospitals are still remote and not often mentioned in academic periodicals. Thus, this article consists in the case study of the implementation of a costs information system at the Brazilian National Institute of Cancer (INCA). It has been identified by means of documental analyses and in-depth interviews that the determining factors to influence INCA's management to implement, since 2009, a system that allows it to measure and analyze costs were: accountability of public money, irregularity in the budgetary endowment and the need for establishing contracts with the central government, mainly due to the external treat to a drastic human resources head counting reduction.

Key words: Costs and Cost Analysis; Management Information Systems; Accounting; Health

Sumário

1. Introdução

... 22. Antecedentes e Questões de Pesquisa

... 53. Metodologia

... 104. O Instituto Nacional de Câncer

... 134.1. Estrutura operacional e funções ... 13

4.2. Estrutura de governança ... 14

4.3. Recursos humanos ... 15

4.4. Fontes de recursos para custeio ... 18

5. Resultados

... 215.1. Diretor Geral ... 21

5.2. Membros da Diretoria ... 24

5.3. Gestores das Unidades Hospitalares e Coordenador de Administração ... 26

5.4. Gestores de Divisão ... 29

5.5. Coordenador de Planejamento ... 30

5.6. Discussão ... 32

6. Conclusões

... 34Ilustrações:

Figura 1- Organograma simplificado do INCA- Página 15

Tabelas

Tabela 1- Universo e amostra da pesquisa - Pagina 12 Tabela 2-Folha de pagamento com encargos- Página 16 Tabela 3- Recursos de Custeio e Investimentos- Página 18 Tabela 4- Fluxo orçamentário em milhões de Reais- Pagina 19

Abreviaturas:

ABC - Activity Based Cost (Custeio baseado em atividades).

INCA - Instituto Nacional de Câncer.

FAF- Fundação Ary Frauzino- Fundação do Câncer

PIB- Produto Interno Bruto

SAS- Secretaria de Atenção à Saúde do Ministério da Saúde.

SIAFI- Sistema de Administração Financeira- Governo Federal

SIOPS- Sistema Integrado de Orçamento Público de Saúde- MS

TCU- Tribunal de Contas da União

1. Introdução

As despesas públicas com saúde no Brasil atingem a cifra dos 40 bilhões de Reais,1 a segunda maior despesa no Orçamento da União, ultrapassada apenas pelos gastos com a Previdência Social.

O Sistema Único de Saúde (SUS), criado em 1988 em substituição aos diversos Institutos compartimentados de assistência a determinadas categorias (bancários, comerciários, industriários, entre outros) teve o objetivo de oferecer universalidade, acessibilidade e integralidade na assistência à saúde da população.

Destina-se a atender qualquer cidadão, brasileiro ou não, no território nacional.

Segundo portal do Ministério da Saúde na Internet, 140 milhões de brasileiros dependem exclusivamente do SUS, o maior sistema público de saúde em termos de cobertura populacional2.

Mesmo os portadores de cobertura privada de saúde, acabam por fazer uso do sistema público em casos de assistência a acidentes em vias públicas e

transplantes, por exemplo, recursos somente disponíveis na rede do SUS.

Como estratégia de atuação, objetivando a capilaridade requerida pela extensão territorial do país, delega a Estados e Municípios a atenção básica à saúde, responsabilizando-se o Governo Central pela formulação de políticas e dotação de recursos, via repasse ou remuneração de procedimentos executados.

Parte do orçamento do Ministério da Saúde é repassada às diversas unidades hospitalares para o atendimento secundário à população.

Gerir esses recursos (oriundos de repasses ou faturamento de procedimentos) requer transparência e um sistema de informações que permita a tomada de decisões principalmente, diante da baixa remuneração propiciada pelas limitações orçamentárias.

O controle dos recursos torna-se fundamental para as decisões de investimentos e para metas de atendimento e produção.

(22%) constataram que 65% apenas comparavam despesas com o orçamento e que 26% não dispunham de qualquer método de controle.3

O próprio Ministério da Saúde reconhece que sistemas de informações de custos não são a prioridade das instituições, a maioria utiliza métodos contábeis tradicionais a que são obrigados pela contabilidade governamental que segue a lei 4.320/1964.

Os sistemas contábeis dessas instituições públicas limitam-se à contabilidade orçamentária baseada no regime de caixa.

No Instituto Nacional de Câncer (INCA), órgão da administração direta, vinculado à Secretaria de Assistência à Saúde (SAS) do Ministério da Saúde, a situação não diverge das demais instituições públicas.

Recebe como verba de custeio para suas atividades de Assistência, Pesquisa, Ensino e Ações Nacionais de Prevenção ao Câncer, cerca de 200 Milhões de Reais 4além do faturamento de procedimentos ao SUS.

Embora compatíveis com as atividades a que se propõe a executar, esses recursos são aportados ao sabor do orçamento da SAS, não se constituindo o INCA em uma unidade orçamentária, com dotação própria.

O Gestor Principal do INCA(e ordenador de despesas) é nomeado politicamente pelo Ministro de Estado da Saúde.

Em seus mais de setenta anos de existência, preocuparam-se os diretores com o acompanhamento orçamentário, sem nenhuma preocupação com um sistema mais elaborado de informações de custos.

Por serem nomeados politicamente tem seus mandatos geralmente, limitados ao mesmo período do mandato do ministro que os nomeou.

Por permanecerem, via de regra, no máximo quatro anos no cargo, preocupam-se na execução orçamentária apenas, realizando as despesas de custeio de forma a manter a operação do Instituto, sem preocupar-se com um sistema que verifique a qualidade dos gastos, sem nenhum nível maior de sofisticação além do acompanhamento da execução.

sistema de informações de custos compatível com o volume de recursos recebidos e com a abrangência de suas atividades.

Este trabalho objetiva identificar (i) a motivação do corpo diretor para implementação do sistema, ao contrario da maioria das instituições públicas de saúde, bem como(ii) o nível de detalhes desse sistema com o intuito de mensurar o atendimento aos diversos níveis decisórios da Instituição.

2. Antecedentes e Questões de Pesquisa

A literatura acadêmica é enfática ao criticar os sistemas de custos utilizados por entidades hospitalares, públicas e privadas. As principais evidências empíricas demonstram que os sistemas de custos adotados em unidades hospitalares não são desenvolvidos para atender as necessidades específicas das entidades do setor e se baseiam em dados históricos preexistentes nos sistemas contábeis financeiros.8, 9, 10, 11

Dentre as informações demandas por gestores hospitalares, os sistemas de custos implantados em hospitais estadunidenses não são capazes de 9

• gerar informações relativas a custos dos episódios da assistência; • proporcionar comparação de eficiência entre diferentes centros; • apropriar adequadamente os custos de horas extras;

• proporcionar comparação dos custos de internação hospitalar com os custos de home care;

• gerar informações relativas a custos com atividades especificas.

De forma geral, a literatura nacional apresenta que entidades hospitalares não tem sistemas de informações gerenciais adequados a atender as necessidades informacionais (presumidas) dos gestores hospitalares 3, 11, 12, 13

Além das pesquisas que apresentam essas evidências, outras tantas têm se concentrado na escolha do método de custeio, investigando prós e contras dos diversos métodos e indicam o custeio baseado em atividades (ABC) como o mais eficiente método de apuração de custos para objetivos gerenciais .9, 10, 14, 15, 16 Entretanto, o ABC não é adotado pela maioria dos hospitais. 3, 11, 12 A complexidade das atividades é apresentada como a principal justificativa para que o ABC não sejam amplamente adotado pelos hospitais.17 Além disso, outros métodos, como o custeio por absorção são utilizados para fins gerenciais uma vez que já são adotados para atender a regulação da contabilidade financeira e tributária.18

importantes e benefícios que a gestão de custos proporciona às instituições de saúde”, afirma:

O que se observa é que as instituições de saúde no Brasil, principalmente

as publicas, são as mais distantes do processo de modernização gerencial.

A maioria dessas instituições utiliza métodos contábeis tradicionais, que

não levam ao conhecimento de seus custos reais, ou seja, não fazem uso

de sistema de custos que oriente e ofereça parâmetros para decisões

administrativas e para controle de suas atividades.

Embora o Ministério da Saúde 11 considere o ABC o método de custeio mais adequado para se mensurar custos das atividades hospitalares, não exige que os hospitais públicos mensurem seus custos por qualquer critério, tampouco pelo ABC que é por ele considerado como “muito novo e pouco testado”.

Se por um lado a literatura de gestão hospitalar apresenta que organizações hospitalares não estão na vanguarda do desenvolvimento de técnicas de gestão, a literatura de gestão no setor público apresenta que a realidade das entidades públicas não é diferente.

Quanto às dificuldades para se implantar sistemas de informação de custos no setor público (quer em hospitais ou em entidades públicas que desenvolvem outras atividades),pesquisas19 demonstram que as informações demandadas pelos gestores diferem das requeridas pelos políticos. Em linhas gerais, quanto mais alto o nível do gestor, menor o nível de interesse pelo detalhe Os dados requeridos pelos políticos são, via de regra, referentes à execução orçamentária sem preocupação com desempenho, dados que pouca utilidade oferece aos gestores operacionais .19

vez que as necessidades informacionais o gestor da unidade são diferentes daquelas dos entes de controle externo.20, 21, 22, 7,23, 24, 25.

Dentre as pressões externas por um sistema informação de custos na administração pública, as mais relevantes são 6:

• necessidade de estabelecer preços de cobrança,

• incertezas quanto à disponibilidade e regularidade do fluxo de recursos orçamentários;

• requerimentos legais e legislativos e, principalmente;

• comprovação de uso de fundos nas contratualizações com o governo central, demonstrando o correto uso e o cumprimento de metas físicas e financeiras.

Quanto ao estabelecimento de preços e serviços, estes são perfeitamente comparáveis entre hospitais. Independentemente da origem de fundos (governamentais, privados ou filantrópicos) e independente do seu objetivo (lucrativo ou beneficente) os hospitais são bastante similares nos serviços prestados 5.

Mesmo diante de pressões externas, pesquisas indicam que hospitais de uma forma geral não incrementaram ou mesmo implantaram sistemas contábeis e de custos para fazer face às exigências do ambiente externo26, 27, 28

Talvez isso ocorra nos hospitais porque uma conseqüência da implantação do sistema de informações para atender pressões externas é que as informações geradas são pouco relevantes para os gestores, logo seu uso interno na gestão é reduzido 20.

serviços prestados, e análises comparativas com instituições similares (mesmo que do setor privado).29

Entretanto, o contra-ponto ao ganho de eficiência seria o risco de afetar a transparência (accountability) na prestação de contas à sociedade.30

Por ter a flexibilidade necessária para competição com o setor privado, as instituições sob contrato de gestão tendem a assumir maiores riscos em busca dessa eficiência, bem como manter segredos necessários a esta competição.

A transparência nesse caso, seria mantida caso as leis que suportassem e regulassem o contrato forem rígidas, permitindo às autoridades fiscalizadoras a intervir em caso de necessidade de correções de rumos.

A teoria defende inclusive, que em determinadas circunstâncias a transparência poderia ser até estendida, tornando-se maior que no serviço público convencional pelo fato de expor a reputação e a responsabilidade pessoal do gestor(es) da contratada.30

Há também evidências de que a estrutura de governança afeta a propensão à implantação de sistemas de informação de custos e o seu efetivo uso, o nível de detalhes das informações e seu uso variam de acordo com o posicionamento do órgão na estrutura do governo 31

• nas organizações centralizadas, os métodos são mais genéricos e as informações requeridas tendem a contemplar apenas o uso dos recursos • nas organizações descentralizadas o nível de responsabilidade dos gestores

aumenta, requerendo maior controle e nível de detalhes, pois demandam uma comprovação individual do serviço prestado em comparação com os recursos recebidos.

Os sistemas de custos para uso em tomada de decisões precisam apresentar pelo menos quatro características consideradas críticas 5:

• identificação e separação dos custos de acordo com seu comportamento, ou seja, a decomposição e classificação dos custos em fixos e variáveis, diretos e indiretos e controlados e não controlados;

• a freqüência com que a informação é colocada a disposição dos gestores, ou seja, a capacidade de se disponibilizar informação de forma tempestiva para que o gestor a utilize em seu processo decisório; e

• o nível de detalhe com que as variações são calculadas, isto é, a habilidade de identificar as principais e mais significativas variações entre resultados e previsões, possibilitando ações de correção.

Sistemas que fornecem maior e melhor nível de detalhes, quando aplicados a hospitais, estão presentes nas instituições de saúde que apresentam melhor nível de desempenho, geram melhor fluxo de caixa e apresentam menor nível de despesas administrativas.

Embora não influenciem decisões médicas, sistemas de custos detalhados propiciam aos gestores dados relevantes que ajudam em ações de melhoria e redução de custos, ao contrario de hospitais cujo sistema atende somente a aspectos econômicos e orçamentários, não importando o tipo de instituição, se pública ou privada 5.

Diante da decisão clínica quanto à melhor conduta terapêutica, médicos não levam em consideração custos quando à beira do leito.

Por isso, é fundamental que a Instituição de Saúde tenha claros o custo de cada conduta, para decisão do arsenal que será colocado à disposição do corpo clínico.5

Partindo das evidencias relatadas na literatura consultada, duas perguntas foram formuladas:

• Pergunta 1: Que fatores motivaram o INCA a adotar um sistema de custos aprimorado em relação ao sistema de controle orçamentário?

• Pergunta 2: Há diferenças de expectativas quanto ao nível de detalhes da informação de custos entre alta direção, nomeada politicamente, e

3. Metodologia

Mediante entrevistas em profundidade e semi-estruturadas com membros da direção e do staff do INCA.

Para responder à pergunta 1, buscaram-se identificar quais das pressões externas são mais relevantes: formação de preço, (ir)regularidade e dificuldade de obtenção dos recursos, contratualização com o governo central (mediante contrato de gestão), ou pacote de remuneração variável (premiação). As entrevistas foram conduzidas com membros dos dois primeiros níveis hierárquicos do INCA: diretor geral e membros da diretoria executiva. O diretor geral foi entrevistado durante uma hora no dia 25/11/2009. O diretor de ações estratégicas foi entrevistado durante 50 minutos no dia 02/12/2009 e o diretor geral de assistência foi entrevistado na mesma data, por uma hora e meia. O vice-diretor geral foi entrevistado em 11/12/2009 por 45 minutos.

Para responder à pergunta 2, buscaram-se identificar as preferências dos usuários da informação de custos, quanto: execução orçamentária, metas físico-operacionais de desempenho, metas financeiras de desempenho, objetos de custeio, mensurações e comparações entre grandezas. Para esta questão, entrevistas foram conduzidas com o segundo, o terceiro e o quarto níveis da Instituição, ou seja, membros da diretoria, diretores das unidades hospitalares e coordenadores de planejamento e administração, e gerentes das divisões clinicas, respectivamente.

Os gerentes entrevistados foram: o da divisão de diagnostico em 04/12/2009 por 45 minutos; o da divisão cirúrgica por uma hora e dez minutos em 11/12/2009; a da divisão de enfermagem em 11/12/2009 por meia hora e a da divisão clinica por 40 minutos no dia 08/12/2009. Aos gestores foram questionados os seguintes pontos:

• o impacto da não existência do sistema • objetos de custeio que interessariam controlar

O coordenador de administração concedeu sua entrevista em 27/11/2009 por 35 minutos, e o de planejamento (este responsável pela implantação do sistema) prestou depoimento em 19/12/2009 por uma hora e quarenta minutos. Estes coordenadores foram indagados pelo método de custeio escolhido e os resultados esperados em termos de custeio dos objetos, além das questões acima.

Ainda em relação à questão dois, foram entrevistados: o diretor do Hospital do Câncer I em 25/11/2009, da unidade II em 02/12/2002 e da unidade III em 03/12/2009, com media de duração de 70 minutos. Além de especialistas em custos e planejamento, em 19/12/2009, cada um por uma hora.

Quanto ao perfil dos entrevistados, todos possuem minimamente pós-graduação latu senso em gestão de saúde .

O diretor geral e membros da diretoria são médicos.

Diretores das unidades hospitalares e gestores clínicos são médicos e a gerente da divisão de enfermagem, enfermeira com especialização em oncologia.

O coordenador de administração graduou-se em Administração de Empresas e o de planejamento em Engenharia.

As duas especialistas em custo são respectivamente economista e administradora de empresas.

Os diretores e gestores médicos além da gestão da Instituição exercem atividades clínicas interna ou externamente ao INCA.

Todas questões foram elaboradas de forma a não induzir a nenhuma resposta viesada. Pelo contrario, procurou-se obter as opiniões quanto à motivação e nível de detalhes esperados sem informar o conteúdo da literatura revisada.( Embora as conclusões apresentadas nos artigos revisados5 se baseiam em questões estruturadas,na presente pesquisa por se buscar a identificação de aspectos motivacionais, utilizou-se questões semi-estruturadas).

As entrevistas foram realizadas no local de trabalho dos entrevistados, não foram gravadas a pedido de alguns dos entrevistados.

complementaram as questões apresentadas, fato este intensificado por ser o pesquisador membro do corpo funcional da Instituição.

Assim, as respostas fluíram livremente permitindo ao pesquisador identificar além dos pontos pesquisados preocupações e anseios dos entrevistados com relação ao momento vivido pelo INCA.

O universo e a amostra são demonstrados na tabela abaixo:

Tabela 1- Universo e amostra da pesquisa 1

CARGO UNIVERSO AMOSTRA %

Diretores 5 4 80

Dir. de Unidades 5 3 60

Gerentes Divisão 5 4 80

Coordenadores 2 2 100

Especialistas 2 2 100

1 O diretor não entrevistado foi o de administração substituído pelo coordenador .O gerente não

4. O Instituto Nacional de Câncer

324.1. Estrutura operacional e funções

Com 72 anos de existência, 3.785 funcionários e de 429 terceirizados (limpeza, segurança, recepcionistas, entre outros) e verba de custeio de aproximadamente R$ 200 milhões, o INCA é um órgão da Administração Direta do Governo Federal da União. Reporta-se em linha direta à Secretaria de Assistência à Saúde do Ministério da Saúde e se situa no quarto nível da Administração Pública Federal, tendo seu Diretor Geral nomeado politicamente pelo Ministro de Estado da Pasta da Saúde.

Tem como missão institucional “Ações Nacionais Integradas para Controle do Câncer”, portanto, nesta missão desenvolve ações de ensino, pesquisa, prevenção e assistência.

Como hospital de ensino, oferece, além das residências médicas e de enfermagem nas diversas especialidades com foco em oncologia, cursos de especialização. Abrange desde o treinamento de psicólogos para pacientes oncológicos a técnicos operadores de aparelhos de diagnostico e radioterapia, incluindo físicos para medicina nuclear.

Na área de pesquisa se dedica à pesquisa aplicada, com cerca de 800 alunos nas áreas de pós-graduação lato e stricto sensu, com especializações, mestrados e doutorados na área de pesquisa clinica. Na pesquisa pura, dedica-se a pesquisas genéticas voltadas para o câncer com pesquisadores próprios e outros patrocinados por entidades de fomento ou empresas e mantém intercâmbio de pesquisa com as mais renomadas instituições mundiais, sendo o único banco de tumores raros na América Latina.

Na área de prevenção é responsável pelos estudos epidemiológicos de câncer no Brasil, registros de ocorrências e identificação das necessidades de equipamentos radioterápicos para tratamento de câncer em todo território nacional, portanto, adquire e implanta tecnologias e treina pessoal para todos os procedimentos adequados. Ainda na área de prevenção, é responsável pela política anti-tabagista do Ministério da Saúde, e estabelece protocolos e condutas médicas para todo o país, testando novas técnicas, medicamentos e tecnologias para o Sistema Único de Saúde.

Na área de assistência conta com quatro unidades hospitalares e um Centro de Transplante de Medula Óssea, somando 440 leitos hospitalares distribuídos por todas as especialidades em oncologia. Sua produção inclui 225 mil consultas anuais, 8,5 mil cirurgias e 14 mil atendimentos domiciliares a pacientes tratados em sistema de home care. O INCA é responsável por 98 transplante de medula em 2008, 36 mil quimioterapias (55% da demanda da cidade do Rio de Janeiro) e 53 mil seções de radioterapia (75% da demanda do Estado do Rio de Janeiro). Dispõe do único parque tecnológico público de tratamento e diagnostico na América Latina. Atende unicamente a pacientes do SUS, de quem recebe a média anual de R$ 70 milhões pelos serviços prestados. São as únicas fontes de receita são a dotação orçamentária e o repasse do SUS, uma vez que não presta atendimento a pacientes particulares, planos nem seguros de saúde.

4.2. Estrutura de governança

Por ser órgão da Administração Direta da União, não se obriga a divulgar ao público qualquer tipo de demonstração salvo as informações disponibilizadas nos portais de transparência do Governo Federal que são geradas em conformidade com as regras da contabilidade pública.

da execução orçamentária e o faturamento ao SUS, sem nenhuma preocupação com medições de performances dos objetos faturados.

Paradoxalmente, dispõe do estado da arte em termos de sistemas e tecnologia de informação no que concerne a aplicativos administrativos. Com softwares de E.R.P implementados, apesar das restrições impostas pela legislação de compras públicas, dispõe de modernas ferramentas para gestão de materiais e de contratações, além de integrar todos os seus 18 endereços.

4.3. Recursos humanos

Dos 3.785 funcionários, 2009 são estatutários do Ministério da Saúde da carreira de Ciência e Tecnologia, 540 são temporários vinculados ao Ministério da Saúde (o contrato temporário que deverá ser encerrado em dezembro de 2010), e 1.236 são celetistas contratados pela fundação de apoio, a Fundação Ary Frauzino (FAF) para Pesquisa em Câncer – hoje denominada Fundação do Câncer.2

2 Criada em 1996, FAF, além de contratar funcionários e disponibilizá-los ao INCA, atua na

captação de recursos para pesquisa, junto a órgãos de fomento nacionais e internacionais. Por ser fundação privada, recebe recursos de doadores institucionais e pessoas físicas para pesquisa no câncer, aplicando-os integralmente no INCA.

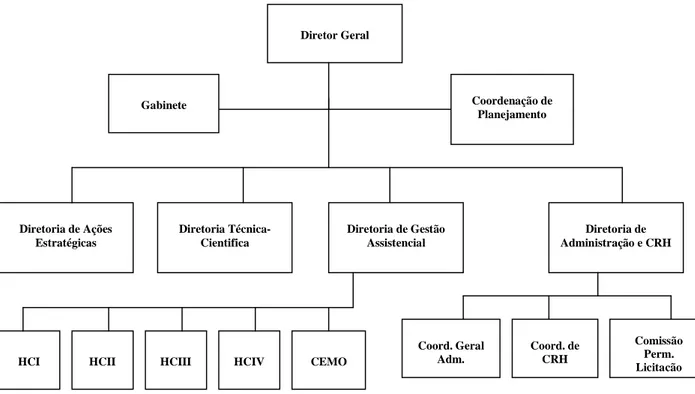

Figura 1: Organograma simplificado

Diretor Geral

Gabinete Coordenação de

Planejamento

Diretoria de Ações Estratégicas

Diretoria Técnica-Cientifica

Diretoria de Gestão Assistencial

Diretoria de Administração e CRH

O último concurso público com numero de vagas compatível com as dimensões do INCA, aconteceu em 1996. Desde então, algumas poucas vagas tem sido preenchidas com esporádicos, porém insuficientes concursos.

Esta deficiência de pessoal tem sido suprida pela FAF, que além de contratar, complementa salários dos funcionários estatutários com objetivo de propiciar uma remuneração atrativa, compatível com o mercado privado, de forma que basicamente todos os profissionais mais especializados em medicina nuclear, cirurgia oncológica, diagnostico por imagem, transplantes e pesquisas clinicas são contratados ou têm seu salário complementado pela Fundação.

Concentra-se nesse percentual a maioria das grandes especializações do INCA.

Os salários pagos pelo governo, mesmo na carreira de Ciência e Tecnologia, não seriam capazes de atrair e manter os profissionais requeridos para as atividades de pesquisa, técnicas de tratamento e diagnóstico compatíveis com o estado da arte que se encontra o tratamento do câncer nos maiores centros difusores de tecnologia no mundo.

Os recursos para pagamento dos funcionários são oriundos do Tesouro através da folha salarial dos servidores públicos, os da FAF, originam-se no contrato firmado com o INCA, como demonstrado na tabela 2

Tabela 2- Folha de pagamento com encargos

ANO 2005 2006 2007 2008 2009

FAF 76.479.000,00 77.309.000,00 71.316.000,00 78.133.131,00 78.896.000,00 M.S 136.973.573,00 167.065.351,00 139.937.152,00 207.856.045,00 301.053.297,32 Total 213.452.573,00 244.374.351,00 211.253.152,00 285.989.176,00 379.949.297,32

potencial problema para suprir suas necessidades de pessoal no nível requerido para suas atividades.

Foi uma conseqüência do Ministério Público Federal ter impetrado Ação Civil Pública 2005.51.01.018363-9 contra a União Federal através do Ministério da Saúde, determinando o cumprimento das decisões depois, em 2006,transformadas em Acórdão.

A União recorreu porém o Acórdão 1341/2007, ratificou os termos do Acórdão 1193/2006.

Estas decisões, praticamente reduziriam o INCA a um mero hospital de câncer, como inúmeros outros existentes no país, públicos ou privados.

Acabariam com a pesquisa, principalmente a genética, a pesquisa clinica que testa as práticas e formula condutas médicas e protocolos de tratamento da doença emanando políticas e técnicas para instituições públicas e privadas dedicadas ao combate ao câncer no país e eliminaria do INCA pesquisadores e profissionais altamente especializados nas mais sofisticadas técnicas de tratamento e diagnostico.

Paliativos para a situação foram encontrados:

• A contratação de 540 funcionários temporários para suprir deficiências imediatas diante da impossibilidade de novas contratações pela FAF. Entretanto, esses profissionais terão seus contratos rescindidos em dezembro de 2010.

• O Acórdão TCU 1.520/2007, prorroga o prazo para dezembro de 2010 para a substituição total dos funcionários da fundação.

• Um convênio foi estabelecido com autorização do TCU entre a FAF e o INCA que permitiu repasses orçamentários do Ministério da Saúde para a FAF de forma a manter a folha de pagamentos até dezembro de 2010, em substituição ao repasse do faturamento do SUS.

• Tramita no Congresso Nacional autorização para contratação através de concurso público, de 1300 funcionários para o INCA.

jurídico para o INCA, ou uma Fundação de Direito Privado ou uma Organização Social que pudesse contratualizar com o poder central mas manteria as atividades de setor privado, podendo manter os funcionários.

Esta alternativa é abraçada pela atual Direção, que se prepara para estruturar o INCA com os requisitos para preenchimento dos requerimentos legais do novo modelo: divulgação de resultados, demonstrativos contábeis nos moldes de empresas privadas, até então não requeridos pela condição de órgão público.

4.4. Fontes de recursos para custeio4

O INCA não possui um orçamento anual definido ao inicio do exercício. Está vinculado por subordinação direta à Secretaria de Atenção á Saúde (SAS) do Ministério da Saúde, sendo um dos elementos de despesa desta Secretaria, que recebe dotação orçamentária do Ministério da Saúde como as demais secretarias.

Além dos recursos para custeio oriundos do orçamento do Ministério da Saúde, tem outra fonte de recursos no faturamento das atividades e procedimentos, emitido contra o SUS, e pagos pelo Município, o gestor do sistema.

Os recursos do SUS são absolutamente inconstantes e sujeitos a ingerências políticas dentro do Município, a critério do gestor que pode glosar faturamento ou estabelecer tetos com base em critérios políticos de destinação de recursos.

Mediante análise dos recursos repassados pelo SUS, constata-se que o faturamento do INCA não é constante ao longo dos anos (vide Tabela 3). Embora não demonstrado neste trabalho, sabe-se que o volume de serviços que o INCA presta ao SUS é crescente ao longo do período compreendido pela Tabela 3, porém glosas foram efetuadas de forma não linear.

Tabela 3: Recursos de Custeio e Investimento

ANO 2005 2006 2007 2008 2009

Com o novo mandatário municipal, alinhado com o governo federal, o ano de 2009 já apresenta sinais claros do final das glosas, sendo o repasse realizado de forma integral.

Embora os serviços sejam prestados regularmente a remuneração não obedecia a mesma regularidade.

A verba para custeio e investimento embora recebida historicamente em volume suficiente para manutenção das atividades e expansões, não obedece a um orçamento fixo e estipulado com antecedência, como demonstrado na tabela 4 o exemplo do ano de 2009:

Tabela 4- Fluxo orçamentário em Milhões de Reais

CUSTEIO INVESTIMENTO

DATA VALOR DATA VALOR

06/01 56.9 01/01 0.1

09/04 96.0 26/01 1.2

17/06 0.6 31/08 2,0

29/07 37.0 15/10 2,0

24/09 0.6 24/11 1.1

20/11 6.0 17/12 8.3

Total 197.1 14.7

A dotação é complementada ao longo do ano,muito embora, ainda no exemplo de 2009, a Lei do Orçamento Anual (LOA) 11.897/2008, tenha sido aprovada em 30/12/2008, permitindo que o orçamento total, pudesse ter sido disponibilizado já nos primeiros dias do ano fiscal.

Esta situação deixa a Instituição a mercê da disponibilização do orçamento pelo Ministério da Saúde, não permitindo o planejamento para o ano.

Mesmo as demandas específicas como compras de medicamentos ou protocolos não cobertos pelo SUS, porém fundamentais nas atividades de formulação de políticas nacionais, podem ser adiadas pela incerteza da chegada dos fundos.

Os recursos para pesquisa além da origem no orçamento são aportados por órgãos de fomento, basicamente através da Fundação Ary Frauzino um exemplo é o financiamento da Swiss Bridge Foundation para manutenção do banco de tumores raros.

O INCA goza de conceito de perfeita execução de sua missão institucional dentre os Institutos Federais sendo o único a executar realmente ações nacionais de combate a moléstia, com pesquisas, divulgação cientifica e estabelecimento de protocolos e condutas medicas para o combate ao câncer.

Por este motivo, através do peso político obtido ao longo dos anos, além da gravidade da doença que cuida, não enfrenta maiores problemas em obter os recursos necessários para seu custeio, embora de forma que não permite a previsibilidade, dificultando um planejamento e o estabelecimento de metas além das físicas.

5. Resultados

Em função da metodologia escolhida para conduzir esta pesquisa, os resultados são decorrentes da análise das entrevistas conduzidas. A seguir são apresentados os principais resultados por entrevistado.

5.1. Diretor Geral

O Brasil tem um dos menores gastos em saúde em relação ao PIB, mesmo se comparados a países menos desenvolvidos da América Latina. Com gastos na ordem de 3,2% do PIB comparados a 5,2% em países como Venezuela, Argentina e Colômbia; 6,2% nos USA e 8,1% no Canadá, Japão e países da Europa (Diretor Geral citando OMS,2006) Entretanto, mesmo com valores baixos faz atendimento a uma população bem maior que os demais países que com raras exceções, não têm acesso universal independente de contribuição direta para o sistema.

Para o Diretor Geral do INCA, nem a sociedade que financia o sistema com impostos, nem mesmo os políticos que determinam a dotação orçamentária, fazem uma correlação entre os recursos orçados e os gastos com as incorporações cobradas e exigidas.

“Os próprios políticos (entenda-se por parlamentares) ao aprovarem o

Orçamento da União, fazem pressão por incorporações tecnológicas, por

tratamentos absolutamente incompatíveis com os gastos autorizados. Ações

judiciais são um exemplo contundente deste fato, ao determinarem tratamentos

ou disponibilizações de medicamentos não aprovadas pelo SUS por falta

absoluta de recursos previstos em orçamento. Outro exemplo seria a demanda da Comissão de Saúde pela vacina HPV, desconsiderando o fato de que este

gasto consumiria mais recursos que todas as outras campanhas de vacinação

somadas”.

O crescimento do custo da saúde, das incorporações tecnológicas, supera em larga faixa o crescimento da inflação.

“Este fenômeno, verifica-se mais claramente na assistência oncológica, onde

medicamentos, normalmente fruto de pesquisas envolvendo vultosas somas,

naturalmente refletidas nos preços finais”.

Apesar do pequeno percentual do PIB destinado a saúde, a vultosa soma de R$ 40 Bilhões1 é dotada para o Ministério da Saúde, através do Orçamento da União.

“A qualidade destes gastos, entretanto é questionável e apesar disso, nenhuma

ou quase nenhuma satisfação é dada a sociedade quanto à eficácia e efetividade

desses gastos.”

O Diretor Geral do INCA tem nessa premissa o primeiro fator motivador para implantação do sistema de custos ora em curso: satisfação a sociedade quanto ao destino dos R$ 200 milhões recebidos a titulo de custeio do orçamento da Secretaria de Assistência à Saúde (SAS).

Responsável por toda rede de atenção oncológica no Rio de Janeiro e por políticas de combate e prevenção ao câncer no Brasil, embora não receba pressões externas específicas, objetiva prestação de contas a sociedade, transparência com o gasto do dinheiro recebido (accountability).

Apesar de não amargar insuficiência de fundos, não dispõem de um orçamento definido e fluxo de fundos regular.

Este fato impede um planejamento anual ou de longo prazo, ficando a mercê da chegada dos fundos para execução do planejamento, o que engessa a administração retirando a flexibilidade da gestão.

“Este ponto se configura como importante motivador da implantação do

sistema de custos, uma forma de permitir a contratualização com o governo

central, assegurando um orçamento definido contra metas contratadas e a um

preço fixado, o que permitiria um planejamento de longo prazo alem da

flexibilidade a gestão, isso sem perder de vista a transparência com os gastos”.

A ameaça que paira sobre a eficácia das atividades do INCA com a possível perda de 30% de sua força de trabalho em cumprimento ao Acórdão do TCU que determina a demissão de todos os funcionários não estatutários ate o final de 2010.

A alternativa perseguida é a transformação do atual modelo jurídico (órgão da Administração Direta) em Organização Social de Direito Privado embora com recursos oriundos da União, este modelo obrigaria o INCA aos demonstrativos contábeis e de resultados peculiares à iniciativa privada.

Um contrato de gestão com o Governo Central, na condição de Organização Social de Direito Privado, permitiria ao INCA manter a força de trabalho e a expertise acumulada pelos funcionários em risco de demissão.

O sistema de custos então permitiria a valoração das atividades e o estabelecimento de metas financeiras para a contratualização com o poder central.

É importante ressaltar que o contrato a ser firmado não colocaria o INCA em competição com a iniciativa privada nem proporia fontes de recursos que não os públicos federais.

“O INCA manteria integralmente a sua missão, e a única porta de entrada no Instituto seria o SUS”

Quanto ao nível de detalhes ao Diretor Geral importa a execução do orçamento e a qualidade dos gastos.

Na sua relação com o Ministério da Saúde e com políticos e parlamentares, objetos de custeio não são importantes, a demanda é pelo que foi feito na atividade contra o valor disponibilizado, em resumo controle orçamentário.

“Evidentemente que para dentro da instituição é desejável o maior nível

possível de detalhes, mas isso não importa no relacionamento com o governo,

com o congresso e com a sociedade. Neste nível, o importante é deixar claro o

destino dos recursos recebidos, como gastamos, e a eficiência desses gastos, ou

5.2. Membros da Diretoria

Foram entrevistados os Diretores de Ações Estratégicas, Gestão Assistencial e Técnico-Cientifico, este vice Diretor Geral.

O ponto em comum em termos de motivação para implantação de um sistema de custos é a total falta de medição da eficácia do tratamento oferecido, em termos financeiros.

Metas físicas são fixadas e cumpridas sem que existam comparações. Em primeiro lugar contra os recursos disponibilizados, se são modestas, arrojadas ou dentro de padrões.

Para o Diretor de Ações Estratégicas, além de não permitir comparações, as metas pactuadas com os níveis operacionais bem como com o governo central são cumpridas, porém, são insuficientes para atendimento as filas de espera por matricula ou por procedimentos médicos dos matriculados.

“Não existe a menor oportunidade de comparação com outras instituições do

mesmo nível pela falta de divulgação dos resultados”.

Por ser o INCA instituição de referência, tido como padrão de excelência, o

volume de atendimentos concretizado é tido como aceitável,porem em termos de

valores disponibilizados não pode ser comparado por não permitir verificação

unitária desses procedimentos em termos de valores, com outras instituições”.

Para o Diretor Geral de Assistência, a eficácia dos gastos, não pode ser medida, restando a sensação que com o mesmo valor, poder-se-ia tratar melhor, ou no mínimo, tratar mais pacientes.

Tratamos pacientes, gastamos recursos, porém, se este tratamento tem um custo

adequado, ficamos sem saber. Se poderíamos tratar mais e melhor com o mesmo

valor, permanece uma incógnita, sem um adequado sistema de informações de

custos”

Neste ponto surge um segundo motivador comum entre os diretores para a implantação de um sistema de custos: a não existência de um orçamento geral, pré-fixado, conhecido, implica na conseqüente falta do mesmo nas diversas diretorias.

As ações tomadas ficam a mercê do fluxo de fundos para custeio, sendo o planejamento calcado na esperança de que o solicitado acontecerá, mesmo sem previsão de datas.

A pactuação de metas físico financeiro motiva a necessidade de um sistema de custos para tornar conhecido e controlado tudo que se gasta nas ações do INCA.

Portanto, em comum, como motivador, os diretores apresentam a necessidade de comparações contra padrões objetivando medir a eficácia do gasto, sua qualidade, apresentando à sociedade a eficiência do investimento na Instituição.

Como segundo motivador, a falta de previsibilidade do orçamento impede ações planejadas não permitindo a contratualização de metas com o governo central que asseguraria dotação fixada de recursos, trazendo assim maior flexibilidade administrativa.

Quanto ao nível de detalhes oferecidos pelo sistema, diferentes expectativas foram identificadas. Para a Diretoria Técnico Cientifica, um efetivo controle de gastos contra um orçamento pré-fixado através da contratualização com o governo central seria um passo satisfatório em relação ao atual status.

Para as diretorias de Ações Estratégicas e de Assistência, o sistema precisa ser capaz de prover o custo do tratamento por paciente.

O foco principal dos diretores, além da indefinição do orçamento, se concentra na total falta de flexibilidade do modelo atual (órgão da Administração Direta da União). Apesar do atendimento a pacientes graves, as limitações impostas pela Lei de Contratações Públicas (8.666/1993) impedem flexibilidade em aquisições, contratações de serviços, cita o Vice-diretor e Diretor Técnico-cientifico:

“Se tivesse que escolher um único assunto para cuidar no próximo ano, seria a

condição de Administração Direta nos impõem, em segundo, porém não menos

importante, pela possibilidade de perda da experiência que acumulamos ao

longo dos anos “.

A grande ameaça que paira sobre o INCA, a demissão de todos os funcionários celetistas permeia o principal motivador para implementação de um sistema de custos: a possibilidade de mudança do modelo jurídico com a contratualização com o governo central obtendo recursos da União porém com autonomia financeira e de gestão.

5.3. Gestores das Unidades Hospitalares e Coordenador de Administração

O INCA possui cinco unidades hospitalares reportando-se a Diretoria de Assistência: O CEMO, Centro de Transplante de Medula Óssea, cuida do banco de doadores, da coleta de medulas e da realização dos transplantes.

O HCI reponde pela assistência aos portadores de neoplasias de cabeça e pescoço, abdômen, tórax, tecido ósseo, urologia, hematologia e todas as ocorrências pediátricas.

O HCII responde pelo tratamento e diagnostico de câncer ginecológico e o HCIII por todas as ocorrências em mama.

O HCIV, conhecido por clinica da dor, é responsável por cuidados paliativos a pacientes que estão fora de possibilidades terapêuticas, objetivando um final digno e sem dor, tanto nas dependências do Instituto como em cuidados domiciliares. Por possuir procedimentos e um perfil completamente distintos daqueles envolvidos com diagnostico e tratamentos, esta unidade não foi incluída nas pesquisas.

A Coordenação de Administração responde por toda a infra-estrutura de suporte as atividades médicas e toda a logística da instituição: Suprimentos, Apoio Administrativo, House Keeping, Administração Financeira e Controle Orçamentário, Engenharia e Manutenção Predial e Engenharia Clinica e Manutenção de equipamentos médicos.

• A falta de um orçamento pré-fixado impede qualquer decisão de investimentos ou remanejamentos, ficando as decisões a mercê das dotações de verba definidas pela direção.

• A falta de um sistema que propicie medições de parâmetros de gastos impede qualquer atitude efetiva de redução de gastos e desperdícios, eficácia dos gastos, decisões de outsourcing e comparações entre setores e produtividade dos profissionais.

“Temos por experiência, conhecimento de que cirurgiões mais experientes, membros do staff, gastam menos para uma mesma cirurgia que profissionais

residentes ou principiantes”.

Como atuar nisso se não sabemos quanto nos custa uma cirurgia, nem em

média?” (Diretor do HCI).

O desconhecimento do custo das atividades não permite ações de melhorias de desempenho (pelo menos seu efetivo resultado), reduções de custos de material ou despesas e muito menos a alocação e realocação de recursos de forma mais eficiente.

“Desconhecemos quanto nos custa um tratamento completo, quanto gastamos

desde a matrícula do paciente até a sua alta ou óbito. Isso dificulta decisões

estratégicas até da modalidade mais eficaz de tratamento. O numero de exames

requerido por cada profissional seria um exemplo de atuação para evitar

desperdício. Poderíamos estar fazendo as intervenções principais, e o

acompanhamento ser repassado para a rede, tratando mais pacientes e

diminuindo a fila. Em termos de custos, não conseguimos tomar esse tipo de

decisão, não temos dados, por exemplo, do custo de permanência”.(Diretor do

HCII)

“Por vezes, deparamos com decisões que tomamos absolutamente no escuro em

termos financeiros, por exemplo: usamos um quimioterápico aplicado nas

dependências do Instituto, com horas de ocupação de cadeira de quimioterapia

pelo paciente, manipulação da infusão, e outras atividades, a um custo do

medicamento muito baixo.

Existe um novo medicamento, de mesma eficiência em termos clínicos, que custa

vinte vezes mais, porém, limita-se a aplicação de uma injeção e o retorno do

clinica, pois não conseguimos comparar que alternativa nos permitiria tratar

mais com o mesmo valor”(Diretor do HCIII).

Quanto aos objetos de custeio todos esperam obter o custo médio dos grandes procedimentos de terapia: Transplantes, Radioterapia, Quimioterapia e Cirurgias.

O tratamento de câncer tem três atividades principais, cirurgia, radioterapia e

quimioterapia, todas as outras atividades, acabam desaguando nessas três,

como diagnostico, enfermagem, ambulatório e todas as outras. Conhecer quanto

nos custa em media cada atividade principal, já nos ajudaria em termos de

decisões administrativas, como investimentos, remanejamentos de recursos,

entre outras.”(Diretor do HCI)

No tocante ao custo por paciente, interessa o custo médio do tratamento completo.

Na área administrativa, o sistema de informações de custos traria a oportunidade de atuar em reduções, possibilitando medições e comparações além de transparência nos gastos.

“Um procedimento é composto de um pacote de trabalhos, de atividades ou

ações. Saber quanto custa cada uma das atividades, seria fundamental para

atuação em reduções, quer de retrabalho, desperdício e até mesmo de desvios,

além de propiciar maior transparência”. (Coordenador de Administração)

O controle orçamentário não aparece como fator preponderante na necessidade de conhecimento de custos.

“Conhecer o orçamento prévio, ajudaria se tivesse um orçamento da minha

Unidade, onde pudesse decidir por destinação de recursos”.

De nada adianta operar muitos pacientes, se a capacidade da quimioterapia não

acompanha, esse tipo de decisão, até fazemos, porém de forma empírica, sem

suporte financeiro de informações que nos permita remanejar recursos de forma

mais eficaz.

Mas antes de um orçamento, temos decisões mais imediatas que precisamos

tomar, sem um sistema de informações de custos, fica muito difícil”. (Diretor do

5.4. Gestores de Divisão

As entrevistas foram conduzidas com os gerentes das Divisões de Assistência e Diagnostico dos Hospitais.

Divisão Clinica, engloba todo o tratamento quimioterápico, radiológico e procedimentos médicos não cirúrgicos, ambulatoriais ou de beira de leito.

Além desta, a Divisão de Enfermagem, Divisão Cirúrgica e Divisão de Diagnostico, que engloba Banco de Sangue, Medicina Nuclear, Diagnostico Laboratorial e por Imagem e Endoscopia.

Para estes gestores os requerimentos de um sistema de custos chega ao nível do paciente e do leito hospitalar.

Desejam medir produtividade chegando ao nível do profissional, exemplo disso seria a comparação entre gastos de diversos cirurgiões para o mesmo tipo de cirurgia.

Procedimentos médicos são iguais em qualquer hospital, a possibilidade de

compará-los é um anseio de todos os gerentes médicos do INCA.

Esta comparação dar-se-ia tanto externa quanto internamente entre

profissionais.

Tome-se como exemplo uma cirurgia: para um mesmo resultado clinico, existem

profissionais que gastam infinitamente menos materiais que outros. Isso fica na

constatação de consumo, tratar isso em termos de custos, de gasto por cirurgia,

é impossível com os dados que dispomos hoje”(Gerente Divisão Cirúrgica)

Além dos custos de suas Divisões esperam custos por procedimento, leito por dia e o custo total por cada prontuário desde o acolhimento na triagem, o tratamento e a alta definitiva, incluindo materiais, mão-de-obra e gastos gerais.

Para o nível gerencial o controle da execução orçamentária teria efeito apenas “ilustrativo”. O desejo comum é o conhecimento detalhado do custo do tratamento.

“O tratamento, tem acima de tudo um custo social, o que buscamos é no final,

devolver o paciente a sua condição de cidadão produtivo, de volta as suas

atividades. Medir custo de tratamento seria fundamental, se compararmos com

anos de vida que proporcionamos com este tratamento, conhecer custo, seria

fundamental até para questões éticas no tratamento do câncer.” (Gerente

“A cada dia, deparamos com novos medicamentos. A decisão de incorporação

ao arsenal clinico do INCA, é difícil sem o conhecimento do custo completo de

um tratamento. Podemos incorporar medicamentos que acrescentem

pouquíssimo tempo de vida aos pacientes em detrimento de outras técnicas ou

mesmo outros medicamentos, sem uma análise de custo beneficio”. (Gerente de

Divisão Clinica)

“Nosso investimento em tecnologia tem sido alto nos últimos anos”.

Por não medirmos o custo dos nossos procedimentos de diagnostico, por não

conhecermos quanto custa o tratamento oferecido pelo INCA, podemos estar

investindo em áreas em que o tratamento convencional poderia ser mais eficaz.

Conhecer estes custos, é fundamental para decisão de investimento, é

extremamente necessário” (Gerente da Divisão de Diagnostico)

Objetos de custeio como custo do leito/dia, exames, cirurgias, entre outros, são informações consideradas importantes por todos os gestores entrevistados, reconhecem como um grande suporte quando forem disponibilizadas.

Certamente, citam, teriam diferentes atitudes gerenciais se lhes fosse dado conhecer as informações principalmente na comparação entre desempenhos de centros de custos, profissionais e atividades, com detalhes que possibilitassem a atuação em custos variáveis e fixos.

“Precisamos conhecer o custo de cada paciente, de cada leito, o custo do

cuidado em resumo. Sem esta informação, não podemos atuar em reduções de

material, tempo, desperdícios, entre outros, sem risco de perder a qualidade da

assistência”(Gerente de Divisão de Enfermagem)

5.5. Coordenador de Planejamento

Responsável pela implantação do sistema de custos previsto para o exercício de 2010.

O método de custeio escolhido foi o custeio por absorção, pelo entendimento de que qualquer outro método demandaria tempo e recursos não disponíveis.

Os centros administrativos e de apoio serão rateados nos centros produtivos com base em estimativa de dedicação e volume de mão-de-obra.

Os custos indiretos serão rateados pelos seguintes critérios: numero de funcionários, numero de leitos, numero de metros quadrados de área (no caso de limpeza), entre outros.

Custos diretos e variáveis serão alocados diretamente ao centro de custos e os fixos rateados pelos critérios acima.

Os custos unitários serão médios, obtidos pela divisão pela produção. A depreciação considerará cinco anos de vida para todos os equipamentos, o inventario será penas o final nos almoxarifados centrais, pressupondo um consumo de todo o material fornecido aos centros de custos.

“Nesta primeira fase, a expectativa atendida será somente a de pactuação de

metas com a contratualização com o governo central, objetivando a fixação de

um orçamento, repasse integral e imediato desse orçamento e a possibilidade de

contratualização dentro de um novo modelo jurídico que possibilite o

aproveitamento da mão de obra, ao invés de liberá-la atendendo ao Acórdão do

TCU“ (Coordenador de Planejamento).

A primeira fase atenderá, portanto, os aspectos de transparência e pactuação de um novo modelo.

As atividades principais terão seus custos médios levantados, demonstrando a destinação dos recursos com cirurgias, exames, por exemplo.

Destina-se somente a contratualização, demonstração de destino do gasto e sua

qualidade em relação às metas físicas, buscando estabelecer transparência que

seja precursora de um contrato de gestão, garantindo uma dotação

orçamentária.(Coordenador de Planejamento)

5.6. Discussão

Em termos de governança, a relação com políticos e com o Ministério da Saúde, não requer informações analíticas. O custeio por absorção atende plenamente a esta relação política, cujas metas físicas são valoradas em termos médios e comparadas com possível orçamento a ser pré-estabelecido.

Nenhuma demanda foi identificada em termos de remuneração variável, tal prática não existente até então, nem é cogitado no modelo pretendido. Desta forma, estas características identificadas na literatura6 não estão presentes no processo de implantação do sistema de informação de custos no INCA.

O requerimento por controle orçamentário e por transparência nos gastos foram identificados nas entrevistas realizadas com o diretor geral e com os demais diretores, como uma demanda em termos de governança, no relacionamento com o Ministério da Saúde e com o poder central, ao contrário dos níveis gerenciais e diretores das Unidades Hospitalares que demandam detalhadas informações para tomada de decisão, como custo por objeto, por procedimento entre outros.

Embora apresentado como um entre os motivadores para o novo sistema, a ameaça trazida pelo Acórdão do TCU quanto ao destino dos funcionários celetistas, permeia a opinião de todos os diretores e configura-se no principal propulsor para todas as demais decisões.

A busca por transparência, contratualização para obtenção de regular fluxo de recursos demonstram ser uma alternativa para busca de um novo modelo jurídico que solucionaria de forma ideal o problema de mão-de-obra trazido pelo Acórdão.

Desta forma confirmam-se os pontos identificados na literatura 19 quanto às diferentes expectativas por detalhes nas informações de custos nos diversos níveis de gestores em instituições públicas.

Conforme a entrevista dos Gestores das Divisões Clínicas o sistema ideal é demandado pelos níveis operacionais como capaz de propiciar decisões rápidas de produtividade e redução de custos devendo contemplar detalhes que facilitem estas decisões em períodos requeridos para que sejam eficazes quanto à tempestividade da atuação5 .

Os gestores demonstram pelas suas expectativas que esperam um sistema capaz de identificar o custo do tratamento, aberto na sua composição variável (medicamentos, material hospitalar, mão de obra) e na sua parte fixa, rateada de alguma forma como hotelaria, condomínio, etc.

Para que decisões possam ser tomadas em termos de produtividade e de atuações com medidas de impacto nas soluções, precisam de informações disponíveis de forma a tornar as ações imediatas portanto eficazes.

Requerem análise de variações e ao contrario dos Diretores não esperam tomar decisões diante de um controle orçamentário.

6. Conclusões

Os fatores que motivaram a diretoria executiva do INCA a implantar sistema de custos (cujo processo deverá estar concluído em 2010) podem ser divididos em três grandes classes, todos oriundos de pressão externa:

1. Pressão quanto à ameaça de demissão de 30% da força de trabalho através do Acórdão TCU 1193/2006, retificado pelo Acórdão 1341/2007 do mesmo TCU. Esta pressão coloca a Instituição diante de uma única alternativa, encontrada na mudança do modelo jurídico.

2. A não existência de um orçamento retira da administração flexibilidade e condições de planejamento de médio e longo prazo. A hipótese para solucionar esta situação estaria na contratualização de metas físico financeiras com o Governo Central. Para tal, é fundamental que se demonstre a composição de custos que possam dar origem a esta contratualização.

3. Embora não seja dotado de orçamento, sendo um item de despesa da Secretaria de Assistência a Saúde do Ministério (SAS), o volume de recursos colocado a disposição traz uma pressão social por transparência (accountability) da qualidade dos gastos em relação às ações realizadas (ou esperadas).

Portanto, os fatores que levaram o INCA a, recentemente, implantar sistema de informação de custos são semelhantes àqueles apresentados na literatura revisada,6 com destaque para:

• Comprovação de uso de fundos diante dos serviços oferecidos, transparência no uso do dinheiro público,

• Incertezas quanto a regularidade do fluxo de recursos bem como sua disponibilidade

Embora, em diversos aspectos o caso do INCA corrobore os argumentos teóricos analisados, os seguintes não foram constatados na instituição analisada:

• Necessidade de formação de preço para cobrança dos serviços prestados,

• Remuneração variável de funcionários.

Quanto ao nível de detalhe requerido para o sistema , os diferentes estratos da Instituição apresentam diferentes expectativas para o sistema oferecido:19

• O nível de diretoria, demanda por comprovação do destino dos fundos, por controle da execução orçamentária com objetivo nítido de transparência com o dinheiro público e relacionamento com os níveis políticos do governo.

• Os níveis de gestão (Diretores de Unidades e Gerentes de Divisão) têm expectativas de detalhes em termos de objetos de custeio e variações de custos.

Os pontos confirmam a literatura, entretanto todos são permeados pela ameaça externa configurando portanto, na principal origem das pressões para implementação do sistema.

Embora nesta primeira fase o sistema em desenvolvimento ofereça apenas detalhamento suficiente para possibilitar o controle orçamentário e a contratualização com o governo central, o requerimento do nível gerencial coaduna-se com as expectativas de um sistema de informações de custos para a tomada de decisões 5.

• Níveis de detalhes chegando ao custeio de objetos e serviços prestados

• Separação e classificação de custos • Medição de variações

• Disponibilidade das informações na velocidade requerida para tomada de decisão.

poderão servir de base para condução de pesquisas sobre o tema nessas instituições.

O estudo fica limitado pela condição de efetivo esforço da instituição analisada em implantar um sistema de informações de custos, diante de pressões externas que outras entidades podem não estar sofrendo no momento.

Referências

1Sistema Integrado de Orçamento Público de Saúde 2006.Brasília:Ministério da Saúde.

2Lima JC. História das lutas sociais por saúde no Brasil. Trabalho Necessário 2006; 4:60-63.

3

Miranda GJ, Carvalho CE, Martins VF, Faria AF. Custeio ABC em Ambiente Hospitalar: Um estudo nos Hospitais Universitários e de ensino Brasileiros. Revista Contabilidade de Finanças 2007; 44:33-43.

4Sistema de Administração Financeira do Governo Federal 2008. Serviço de Processamento de Dados. Brasília: Sistema de Administração Financeira do Governo Federal; 2008.

5

Pizzini MJ. The relation between cost system design, manager’s evaluation of relevance and usefulness of cost data and financial performance: an empirical study of US hospitals. Accounting, Organizations and Society 2006; 31:179-210.

6

Geiger D, Ittiner C. The influence of funding source and legislative requirements on government cost accounting practices. Accounting, Organization and Society 1996;21:549-567

7

Lapsley I. Responsibility accounting revived: Market reforms and budgetary reforms in health care. Management Accounting Research1994; 5:337-352.

8

Ehreth J. The implications for information system design of how health care cost are determined. Medical Care 1996; 34:69-82.

9Lawson RA. Activity – Based Costing Systems for hospital management. The Management Accounting Magazine 1994;68:31-35.

10Lawson RA. The use of activity based costing in the healthcare industry: 1994 vs. 2004. Research in Healthcare Financial Management 2005 ;Jan 1: 77-94.

11 Programa Nacional de Gestão de Custos -Manual Técnico de Custos - Conceitos e Metodologia. Ministério da Saúde 2006.

12

Esteves MJV. Dissertação de Mestrado USP- A utilização dos Custos em Hospitais Paulistas:Um estudo Preliminar.1992

13