FACULDADE BOA VIAGEM

CURSO DE MESTRADO EM PESSOAS, ORGANIZAÇÕES E

MERCADOS

ESPAÇO E DIFERENCIAÇÃO

Uma Análise da Estratégia de Diferenciação de Porter e do Efeito do

Tamanho do Mercado, da Renda e da Escala

Paulo Christiano Tenório Sobral

Orientador: Professor James Falk (Ph.D.)

Agradecimentos

Ao meu orientador, James Falk (Ph.D.), por estar sempre disponível para enriquecer o meu trabalho.

Ao professor Walter Moraes (Ph.D.), por seu apoio na construção original da ideia. Ao curso de Mestrado em Administração da Faculdade Boa Viagem – FBV, por possibilitar o acesso ao leque de conhecimento necessário ao desenvolvimento deste trabalho e ao meu enriquecimento pessoal e profissional.

Aos meus pais, por todo o apoio e ajuda dados neste período tão importante da minha vida.

A Alice Mendes Sobral, pelo carinho, pelo apoio e pela dedicação.

RESUMO

Michael Porter, em seu trabalho Competitive Strategy, trouxe à luz três diferentes estratégias genéricas de atuação que explicavam, isoladas ou combinadas, as principais ações competitivas das empresas. Uma dessas estratégias foi denominada de diferenciação, consistindo na opção de competir oferecendo algo de único a todo o mercado potencial.

Realizar essa opção, segundo Porter, seria mais benéfico para empresas que atuassem em mercados de maior poder aquisitivo (por remeter à menor sensibilidade a preços), não sofrendo grande influência do tamanho do mercado (por pressupor o sentimento de exclusividade) nem da escala de produção (por ser relacionado a uma estratégia baseada em maior margem entre o preço praticado e o custo de produção dos produtos ou serviços oferecidos).

Tomando por base o resultado operacional de 113 empresas de mesmo segmento econômico, mesmo know-how, mesmo modelo estratégico de atuação e mesmo modelo de controle de resultado financeiro, porém dispostas em diferentes municípios, consequentemente com nível de renda, tamanho de mercado e escala produtiva diferentes, este trabalho focou a obtenção da resposta para a seguinte pergunta: Considerando que as empresas em questão adotam a estratégia genérica de Porter de diferenciação, seus resultados tendem a ser maiores quando há um mercado amplo ou quando há consumidores com maior renda?

Os indícios encontrados reforçaram alguns pontos sugeridos por Porter e divergiram em outros, sendo úteis para apoiar a decisão estratégica de empresários ao buscarem os melhores municípios para atuarem com esse tipo de estratégia.

Palavras-chaves

ABSTRACT

Michael Porter, in his book Competitive Strategy, brought to light three different generic strategies for action that explain, in an isolated or combined form, the principal competitive actions that may be taken by any business. One of these strategies was denominated Diferentiation, which consists of an option to compete by offereing something as unique to the whole potential market.

Choosing this option, according to Porter, would be most beneficial for the business that competes in the markets of higher aquisitive potential (since they have lower sensitivity to price), not suffering from a great influence either from the size of the market (pressuposing the sentiment of exclusiveness) nor from the scale of production (from being related to a strategy based on a large margin between the price parcticed and the cost of production of the products and services offered).

Based on the operational results of 113 businesses, from the same economic segment, with the same know how, the same strategic model of action and the same model of control of financial results, although set up in different cities, with a consequent different level of wealth, market size and production scale, this paper focused on the answer to the following research question: Considering that the businesses in question adopt the same generic strategy of differentiation described by Porter, do their results tend to be larger when there is an ample market or when there are consumers with a higher wealth potential?

The indicators found inforce some points sugested by Porter and diverge in others, but are useful to support the strategic decision taken by businessmen to search for the best cities in which to compete while applying this same type of strategy.

Key Words

SUMÁRIO

Lista de Tabelas ... 8

Lista de Figuras ... 11

1 INTRODUÇÃO ... 12

1.1 Pergunta de Pesquisa ... 14

1.2 Objetivo Geral ... 14

1.2.1 Objetivos específicos ... 15

1.3 Justificativas Práticas ... 15

1.3.1 Justificativas teóricas ... 16

2 FUNDAMENTAÇÃO TEÓRICA ... 18

2.1 Hipóteses ... 26

3 METODOLOGIA DE PESQUISA ... 28

3.1 População e Amostra ... 28

3.2 Coleta de Dados ... 31

3.3 Método de Análise ... 31

3.4 Limitações ... 31

4 ANÁLISE DOS DADOS ... 33

4.1 Apresentação dos Dados ... 33

4.2 Estatística Descritiva da Operação ... 38

4.3 Estatística Descritiva do Mercado ... 46

4.4 Correlação ... 53

4.5 Regressão ... 55

4.5.1 Maiores e Menores ... 64

4.5.1.1 Maiores ... 68

4.5.1.2 Menores ... 71

5 CONCLUSÕES E SUGESTÕES ... 74

5.1 Sugestões ... 75

Lista de Tabelas

Tabela 1 – Modelo Financeiro Padrão Usado pelas Empresas da Amostra ………....29

Tabela 2 – Base de Dados Ordenada do Maior Volume para o Menor Volume de produção.32 Tabela 3 – Resultado dos Índices, Ordenados pelo RO% ……… 35

Tabela 4 – Tabela de Frequência Relativa a Volume ………..38

Tabela 5 – Estatística Descritiva –Volume ……….39

Tabela 6 – Frequência do Preço Médio………....40

Tabela 7 – Estatística Descritiva do Preço Médio ……….. 40

Tabela 8 – Frequência da Margem de Contribuição ………... 41

Tabela 9 –Estatística Descritiva da Margem de Contribuição ………... 42

Tabela 10 – Frequência do Resultado Estratégico ………...43

Tabela 11 – Estatística Descritiva do Resultado Estratégico ………...43

Tabela 12 – Frequência do Resultado Operacional ……….44

Tabela 13 – Estatística Descritiva do Resultado Operacional ……… 45

Tabela 14 – Base de Dados de Mercado e Renda, Ordenados pela Relação Produção/Mercado………46

Tabela 15 –Mercado em Veículos ………..47

Tabela 16 – Estatística Descritiva da Relação Produção/Mercado ………. 49

Tabela 17 – Frequência do PIB de Serviços ………....50

Tabela 18 – Estatística Descritiva do PIB de Serviços ………....51

Tabela 19 – Frequência do PIB Per Capita ………...52

Tabela 20 – Estatística Descritiva do PIB Per Capita ……….52

Tabela 22 – Resultado da Regressão Linear do Resultado Operacional em Função do

Tamanho do Mercado ………. 54

Tabela 23 – Resultado da Regressão Linear do Resultado Relativo em Função do Tamanho do Mercado ……….. 55

Tabela 24 – Resultado da Regressão Linear do Resultado Operacional em Função do PIB Per

Capita ……….. 56

Tabela 25 – Resultado da Regressão Linear do Resultado Operacional em Função do PIB Per

Capita ……….. 57

Tabela 26 – Resultado da Regressão Linear Relativa ao Resultado Operacional em Função do

Volume de Produção ………... 57

Tabela 27 – Resultado da Regressão Linear do Resultado Operacional em Função da Renda e

do Tamanho do Mercado ……… 58

Tabela 28 – Resultado da Regressão Linear do Resultado Operacional em Função do PIB Per Capita e do Tamanho do Mercado por Tipo de Veículo ……… 59 Tabela 29 – Resultado da Regressão Linear do Resultado Operacional em Função do PIB Per Capita e do Número de Caminhões ……… 60 Tabela 30 – Resultado da Regressão Linear do Resultado Operacional em Função do PIB Per Capita e da Participação de Mercado ………. 61

Tabela 31 – Resultado da Regressão Linear do Resultado Operacional em Função da Escala e

Renda ……….. 62

Tabela 32 – Resultado da Regressão Linear do Preço Médio em Função do PIB Per Capita .. ……….. 63 Tabela 33 – Maiores da Amostra pelo Critério do Volume de Produção ………64

Tabela 35 – Estatística Descritiva do Resultado Operacional das Maiores e das Menores Empresas da Amostra pelo Critério do Volume de Produção ……… 65 Tabela 36 – Estatística Descritiva do Resultado Operacional Relativo das Maiores e Menores

Empresas da Amostra ……….. 66

Tabela 37 – Regressão do Resultado Operacional do Grupo das Maiores Empresas da

Amostra em Função do Mercado..………... 67

Tabela 38 – Regressão Linear das Maiores Empresas da Amostra em Função da Renda….. 68 Tabela 39 – Resultado da Regressão Linear das Maiores da Amostra em Função da Escala..69 Tabela 40 – Resultado da Regressão Linear das Maiores Empresas da Amostra em Função da

Escala, do Mercado e de Renda………....70

Tabela 41 – Resultado da Regressão Linear das Menores Empresas da Amostra em Função do

Tamanho do Mercado ………. 71

Tabela 42 – Resultado da Regressão Linear das Menores Empresas da Amostra em Função da

Renda ……….. 71

Tabela 43 – Resultado da Regressão Linear das Menores Empresas da Amostra em Função do

Lista de Figuras

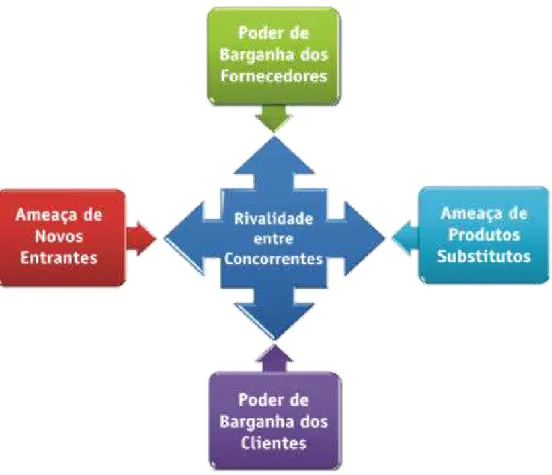

Figura 1 – Representação das Forças de Porter – Traduzida a Partir da Figura Publicada na

Harvard Business Review – Janeiro de 2008………... 21

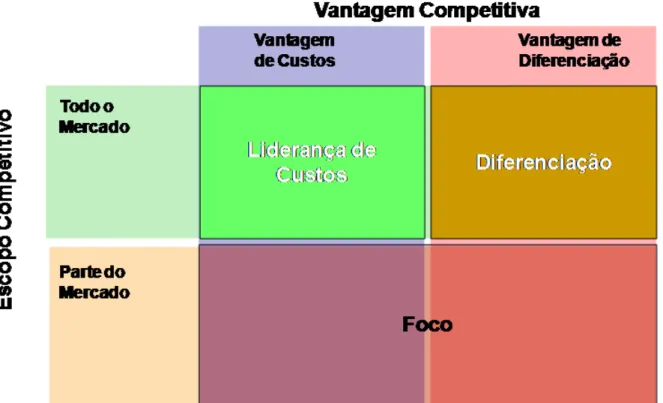

Figura 2 –Estratégias Genéricas de Porter ………. 23

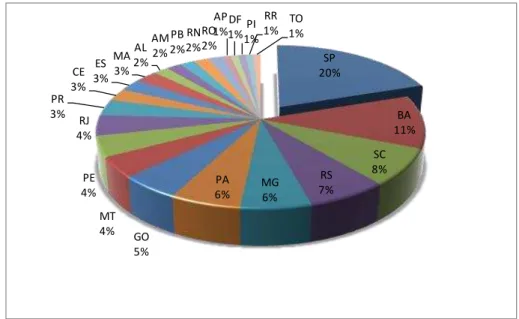

Figura 3 – Distribuição da Amostra por Estado ………. 28

1 INTRODUÇÃO

O acesso aos dados de resultado de empresas de porte semelhante, com atuação no mesmo segmento de mercado e com estratégias comerciais, de produção e financeiras iguais, mas espalhadas por diferentes cidades do Brasil, constitui uma excelente oportunidade para realizar testes relativos a esses resultados diante de diferentes variáveis relacionadas à localização, como nível de renda e tamanho do mercado potencial existente.

O estudo aqui apresentado baseia-se nos dados de concessionários de produção de um componente automotivo específico, que envolve utilização de plantas industriais espalhadas por todo o território nacional, com regras de atuação comercial, produção e controle financeiro contratualmente estabelecidas. Todas as unidades possuem maquinário de produção especificamente desenhado para a utilização de uma única base de matéria-prima e material secundário de produção, que é fornecida por um único fabricante, sendo este também detentor da marca guarda-chuva utilizada por todas as unidades.

O negócio das unidades concessionárias consiste na recuperação de item de rápido consumo em veículos de transporte de carga, ônibus e micro-ônibus, de forma a garantir uma sobrevida ao componente, gerando substancial redução no custo por quilômetro para os transportadores.

O mercado por elas atendido está diretamente relacionado ao número de veículos de transporte de pessoas e de cargas existentes nos municípios em que atuam, o que permite um fácil levantamento a partir de dados como os de frota por município, produzidos pelo IBGE.

produção de qualidade certificada que garante um produto final de qualidade superior, associado a uma estratégia de preço na qual a empresa cobra acima da concorrência, argumentando a vantagem da garantia de um menor custo no tempo quando comparada às opções da concorrência. A manutenção desse caminho competitivo específico é garantida pelo acompanhamento de consultores de produção, comércio e finanças, que são funcionários contratados e treinados pela fabricante da matéria-prima, compondo diferentes equipes que possuem como responsabilidade (cada equipe) o acompanhamento e a otimização dos resultados de grupos compostos por até vinte unidades concessionárias.

A possibilidade de acesso a dados de cada uma dessas concessionárias, organizados no mesmo padrão e seguindo o mesmo plano de contas financeiro, permite um amplo leque de análise, desde as de comparação da empresa com seu volume de produção e de gastos (como a observação da correlação do volume com o resultado operacional da empresa, do volume de vendas com as despesas com vendas, das despesas administrativas com o resultado operacional, etc.) até a comparação dos números da empresa com relação a seu mercado de atuação (correlação do mercado com o preço médio, da participação de mercado com o volume, da renda per capita do município com o volume de vendas, etc.).

Entretanto, a principal busca deste estudo é identificar, à luz da teoria de Michael Porter, se a estratégia genérica adotada por esse grupo de empresas, sob coordenação do fabricante de matéria-prima, possibilita um maior resultado operacional quando utilizada em municípios com maior volume de mercado ou em municípios com maior concentração de renda (medida pelo PIB per capita).

multiplicados por uma constante específica, incluindo os dados secundários, e o nome dos municípios também precisará ser ocultado.

1.1 Pergunta de Pesquisa

A pergunta-chave que orientou este estudo foi: Considerando que as empresas em questão adotam a estratégia genérica de Porter de diferenciação, seus resultados tendem a ser maiores quando há um mercado amplo (maior número de potenciais consumidores) ou quando há consumidores com maior renda (com maior PIB per capita)?

1.2 Objetivo Geral

Identificar se a estratégia de diferenciação tende a produzir maior resultado operacional quando utilizada em um mercado onde há um maior número de consumidores potenciais ou em um mercado em que há consumidores com maior renda (considerando sempre o PIB per capita como indicador).

1.2.1 Objetivos específicos

Como embasamento do objetivo geral, três objetivos específicos foram delineados:

Identificar a influência do volume de consumidores potenciais sobre o resultado das

empresas que adotam a estratégia genérica da diferenciação.

Verificar a correlação do PIB per capita sobre o resultado das empresas que optam

pela diferenciação.

Quantificar a correlação entre a escala e a eficiência financeira da estratégia de

diferenciação em empresas de manufatura de pequeno e médio portes, adotando, como indicador de eficiência financeira, a capacidade de gerar resultado operacional.

1.3 Justificativas Práticas

A possibilidade de identificar, em um conjunto de empresas de porte semelhante, mesma operação industrial e mesma opção estratégica, a existência de correlação de seus resultados financeiros com a renda per capita dos municípios onde atuam e com o tamanho do mercado que permeiam, permitindo ao empresário optar por diferentes estratégias em regiões onde as condições existentes não sejam favoráveis ou ter a opção de não atuar em regiões onde a diferenciação não é favorecida.

1.3.1 Justificativas teóricas

Em seu estudo relativo à estratégia, Porter identificou a existência de três estratégias que considerou genéricas, mas não únicas, e sim como opção de classificação da atuação de diferentes empresas. Tanto que ele comenta que estas podem ser utilizadas pelas empresas de forma isolada ou até mesmo combinadas.

As diferentes estratégias por ele sugeridas como sendo genéricas serviam para possibilitar um melhor posicionamento da empresa frente às forças do mercado competitivo, sendo classificadas como diferenciação, liderança de custos e foco.

Segundo a Teoria das Estratégias Genéricas de Porter, a estratégia de diferenciação pressupõe atender a um grupo restrito de consumidores que apresentam uma menor sensibilidade a preço dentro de um mercado amplo, o que sugere que o volume de consumidores existentes em uma região pode não ter influência direta sobre o resultado obtido por uma empresa que adota essa estratégia. Já a liderança de custos considera o menor custo por unidade produzida, o que é favorecido quando se possui um maior volume de produção e venda (o que estaria mais relacionado à existência de mercados maiores). Por fim, o foco de que, considerando um grupo mais restrito de consumidores, segundo Porter, este pode ser abordado por meio da estratégia de diferenciação, de liderança de custos e pela combinação de ambas.

Enquanto na liderança de custos a competição se baseia na construção de um modelo de atuação que permita obter maiores margens de ganhos com oferta de produtos de menor custo total, a lógica da estratégia de diferenciação sugere que as empresas optantes por ela ofereçam algo que torne seu produto ou serviço especial para o mercado consumidor.

2 FUNDAMENTAÇÃO TEÓRICA

Variações de Resultado e Setor de Atuação

A busca por identificar as variações de resultado financeiro de uma estratégia a partir da observação de variáveis específicas, como tamanho do mercado local e renda per capita da área de atuação, tem de considerar a influência mínima de variáveis outras, como, por exemplo, a do setor econômico.

Pankaj Ghemawat e Jan W. Rivkin (2000), num capítulo intitulado Criando Vantagem Competitiva, do livro A Estratégia e o Cenário dos Negócios, sugerem que o setor econômico

é responsável por grande parte da variação dos resultados das empresas frente a outras empresas de outros setores, mas que maiores ainda podem vir a ser os diferentes resultados em se comparando empresas dentro do mesmo setor. Apontam, como uma das possíveis causas, a existência de Grupos Estratégicos (empresas de um mesmo setor econômico com atuação semelhante).

A escolha, como amostra, de um conjunto de empresas que adotam a estratégia de diferenciação por força de contrato e pressão da multinacional detentora da matéria-prima-base para a produção, que atuam dentro de um mesmo setor econômico e Grupo Estratégico, utilizando a mesma estratégia de atuação, leva a supor que as variações originárias do setor econômico estejam relativamente controladas.

[…] Na verdade, as diferenças de lucratividade dentro do mesmo setor podem ser maiores que as diferenças entre setores. Os efeitos no nível de setor parecem responder por 10% a 20% da variação de lucratividade, e os efeitos estáveis dentro da mesma indústria respondem por 30% a 45%. (GHEMAWAT e RIVKIN, 2000, p. 60)

Ghemawat e Rivkin também reconheciam, nesse mesmo capítulo do livro, que o que levava uma empresa a superar as demais de seu setor era a estratégia de atuação que adotava, afirmando que esta favorecia a correção dos aspectos negativos da estrutura do setor: ―[...] as empresas que superam as médias de seus setores tendem a empregar estratégias que corrigem os aspectos negativos das estruturas dos setores nos quais competem‖ (GHEMAWAT e RIVKIN, 2000, p. 61).

A Escola do Posicionamento

Mintzberg, Ahlstrand e Lampel, no livro Safári de Estratégia (2000), abordam a existência de diferentes escolas de estratégia que evoluíram e se complementaram ao longo do tempo, destacando as escolas do Design, do Planejamento, do Posicionamento, Empreendedora, Cognitiva, de Aprendizado, de Poder, Cultural, Ambiental e de Configuração.

Cada escola, segundo Mintzberg, Ahlstrand e Lampel, representava uma forma diferente de composição da estratégia. Por exemplo, a do Design representava a escola na qual a estratégia adotada pelas empresas advinha de um processo de concepção, enquanto a do Planejamento advinha de um processo formal de concepção da estratégia. Destaca-se, nesse grupo, a Escola do Posicionamento, que é indicada por eles como a escola em que a formação da estratégia se dá como um processo analítico.

Embora um livro dificilmente possa criar uma escola, este agiu como um estimulante para reunir grande parte do desencanto com as escolas do Design e do Planejamento. Assim como uma simples perturbação pode congelar repentinamente um líquido supersaturado, Competitive Strategy aglutinou os interesses de uma geração de acadêmicos e consultores. Seguiu-se uma enorme onda de atividade, fazendo desta, em pouco tempo, a escola dominante na área. (MINTZBERG, AHLSTRAND e LAMPEL, 2000, p. 68)

Para Mintzberg, Ahlstrand e Lampel, apesar de o livro de Porter não ser o primeiro sobre o conteúdo da estratégia, ele tinha a característica de ir além, uma vez que a maior parte do seu conteúdo é proposição de uma técnica para a análise competitiva e da indústria. Para eles, o item mais notável nessa escola era o fato de impor limites para as estratégias que eram possíveis para um competidor.

Tanto a Escola do Planejamento como a do Design não impõem limites sobre as estratégias que eram possíveis, em qualquer situação. A Escola do Posicionamento, ao contrário, afirmou que poucas estratégias-chaves — como posições no mercado — são desejáveis em determinada indústria: as que podem ser defendidas contra concorrentes atuais e futuros. (MINTZBERG, AHLSTRAND e LAMPEL, 2000, p. 68)

Uma das características destacadas era a de que a Escola do Posicionamento tinha sido capaz de criar um conjunto de ferramentas analíticas dedicadas a ajustar à estratégia correta as condições existentes em determinada indústria, propondo, como resposta, um leque limitado de opções estratégicas denominadas de genéricas.

As Forças de Porter

Porter não entendia a intensidade das forças que influenciavam o resultado da empresa como uma consequência do acaso, mas, sim, como o resultado de uma característica específica do ambiente no qual escolheu competir.

A intensidade da concorrência em uma indústria não é uma questão de coincidência ou de má sorte. Ao contrário, a concorrência em uma indústria tem raiz em sua estrutura econômica básica e vai bem além do comportamento dos atuais concorrentes. (PORTER, 1996, p. 22)

Para ele, estava claro que, dependendo da intensidade das forças existentes sobre uma mesma indústria, o resultado financeiro tenderia a ser maior ou menor.

Figura 1 – Representação das Forças de Porter – Traduzida a Partir da Figura Publicada na Harvard Business Review– Janeiro de 2008

Em sua lógica, o estrategista que mantivesse o foco nesse conjunto de forças estaria atuando de acordo com as condições estruturais de competição.

By considering all five forces, a strategist keeps overall structure in mind instead of gravitating to any one element. In addition, the strategist’s attention remains focused on structural conditions rather than on fleeting factors. (PORTER, 2008, p. 86)

Ao considerar todas as cinco forças, o estrategista mantém a estrutura global em mente em vez de gravitando para qualquer elemento. Além disso, a atenção do estrategista permanece focada em condições estruturais, e não em fatores fugazes. (Tradução – PORTER, 2008, p. 86)

por si só revela por que o retorno em uma indústria é aquele que é. Só após esse entendimento, uma empresa pode posicionar-se frente às condições da indústria e transformar essa opção em uma estratégia.

O que as cinco forças tentam fazer é abstrair os detalhes de dado momento ou de determinado estado da tecnologia ou de alguma tendência de mercado e fazer a organização realmente se esforçar para responder à

pergunta fundamental: “Quais são os verdadeiros fatores econômicos em

jogo?”. (PORTER, 2010, p. 21)

O posicionamento nada mais é que a escolha de um modelo de atuação no qual a empresa esteja frente a efeitos mais fracos das cinco referidas forças ou tenha vantagem competitiva no posicionamento adotado.

A Estratégia Genérica da Diferenciação

Porter identifica, como resposta às forças competitivas da indústria, a existência de três diferentes opções de estratégia genérica que seriam possíveis, de forma isolada ou combinada.

[...] a melhor estratégia para uma dada empresa é, em última análise, uma solução única que reflete suas circunstâncias particulares. Entretanto, em sentido mais amplo, podemos encontrar três estratégias genéricas inteiramente consistentes (que podem ser usadas isoladamente ou de forma combinada) [...] (PORTER, 1996, p. 49)

Ao enfrentar as cinco forças competitivas, existem três abordagens estratégicas genéricas potencialmente bem-sucedidas para superar outras empresas em uma indústria. (PORTER, 1996, p. 49)

Figura 2 – Estratégias Genéricas de Porter

Liderança no Custo Total

A primeira das estratégias genéricas apresentadas por Porter tem sua base na escala e na lógica da curva de experiência, figurando como a determinação da empresa de voltar a buscar os menores custos possíveis, de forma a ainda manter margens de ganho mesmo quando os concorrentes já não estão mais obtendo retorno positivo.

A liderança no custo exige a construção agressiva de instalações em escala eficiente, uma perseguição vigorosa de redução de custos pela experiência, um controle rígido do custo e das despesas gerais [...] e a minimização do custo em áreas como P&D, assistência, força de venda, publicidade, etc. (PORTER, 1996, p. 50)

linha de produtos relacionados que possibilite volume e menor custo para atendimento ao cliente. Pode demandar pesados investimentos em atualização de parque industrial e em estratégias agressivas de preço, podendo levar a prejuízos iniciais até a consolidação das parcelas de mercado alvejada.

Foco

A terceira opção estratégica genérica, o foco, baseia-se em determinar um grupo específico de comprador a ser atendido, tornando-se especialista neste. Pode a atuação ser norteada pela busca da diferenciação para esse grupo, pela liderança no custo total no atendimento a ele ou, ainda, por ambas as opções. ―A estratégia repousa na premissa de que a empresa é capaz de atender a seu alvo estratégico estreito mais efetiva ou eficientemente do que os concorrentes que estão competindo de forma mais ampla‖. (PORTER, 1996, p. 52)

Porter identifica ainda que essa opção estratégica também pode ser usada por empresas na opção de metas de menor volume frente a substitutos ou com foco em locais onde os concorrentes são mais fracos.

Diferenciação

A segunda das estratégias genéricas, mas aqui colocada como forma de dar destaque, é a estratégia de diferenciação, que consiste no esforço da empresa de competir com base na oferta de algo que seja considerado único pela indústria na qual atua, proporcionando às empresas que a adotam com eficiência uma maior fidelidade dos seus compradores e uma menor sensibilidade a preços (favorecendo melhores margens).

Zacarelli e Fischmann (1994), em seu artigo Estratégias Genéricas: Classificação e Uso, subdividem a estratégia genérica de diferenciação em produto-mercado e funcional. Na

primeira, sugerem foco em segmentos específicos de mercado (coerente com a lógica indicada por Porter de combinação da estratégia de diferenciação com a de foco) e, na segunda, sugerem que a diferenciação seria da empresa em relação aos seus concorrentes (também coerente com a indicação de Porter da estratégia de diferenciação quando não combinada à estratégia genérica de foco).

Segundo o próprio Porter (1996), por favorecer melhores margens, essa estratégia exclui a necessidade de uma posição de baixo custo. Entretanto, como pressupõe um sentimento de exclusividade, tal estratégia pode tornar-se incompatível com alta parcela de mercado. Isso é reforçado por Lawrence Hrebiniak (2005), ao afirmar que quem conduz estratégia de diferenciação busca se aproximar do cliente com ações de marketing que reforcem a ideia da exclusividade.

Um outro risco a ela atribuído é o de, mesmo reconhecendo a superioridade de seus produtos e serviços, o comprador optar por alternativas de menor preço, ou seja, o risco de o comprador não aceitar a precificação da diferenciação oferecida pela empresa.

Johnson, Scholes e Whittington (2005) complementam as questões do risco de diferenciação ao abordarem a necessidade de que esta crie dificuldade para imitação (pois, caso os concorrentes tenham facilidade em copiá-las, ela passará a não ter grande valor no tempo), busque mobilidade imperfeita (que é a defesa de ativos diferenciais que sejam difíceis de serem conquistados, retirados da empresa ou encontrados no mercado) e que tenha a margem gerada reinvestida na manutenção da própria diferenciação.

Com base específica na teoria de Porter relativa à estratégia genérica de diferenciação, levantamos as seguintes hipóteses no presente estudo:

Primeiro, como a estratégia de diferenciação pressupõe consumidores seletos, a correlação do resultado com o tamanho do mercado potencial não deveria ser elevada, visto que a diferenciação não é relacionada com a necessidade de existência de grandes mercados.

Segundo, também por considerar que atende a consumidores seletos, seria esperável que mercados de maior renda per capita gerassem maior resultado para as empresas.

3 METODOLOGIA DE PESQUISA

Utilizando os dados de resultado operacional das unidades concessionárias da multinacional em questão e cruzando-os com as informações de volume potencial de mercado (dadas pelo registro dos veículos de carga e de transporte de passageiro em cada município) e de renda dos consumidores (dadas pelo cálculo da renda per capita — PIB dividido pelo tamanho da população — de cada município), buscamos identificar a existência de uma correlação entre as duas variáveis e o resultado operacional das empresas.

A partir da base das informações de resultado operacional cruzada com o volume de produção, também procuramos verificar a existência de correlação do resultado com a escala de produção.

3.1 População e Amostra

Figura 3 – Distribuição da Amostra por Estado SP 20% BA 11% SC 8% RS 7% MG 6% PA 6% GO 5% MT 4% PE 4% RJ 4% PR 3% CE 3% ES 3% MA 3% AL 2% AM 2% PB 2% RN 2% RO 2% AP 1%1%DFPI

Tabela 1 – Modelo Financeiro Padrão Usado pelas Empresas da Amostra

Total de Dealers

Volume Produzido Preço Médio da Unidade Venda Bruta

Impostos sobre Vendas Venda Líquida

Venda Líquida Itens Adicionais

Custo de Matéria-prima

Custo de Material Secundário

Custo de Produção

Salários e Comissões (c/ Encargos) Aluguel

Energia / Água Manutenção Predial

Manutenção de Equipamentos Seguros

Fretes Outros Depreciação

Despesas de Vendas

Salários (c/ Encargos) Comissões (c/ Encargos) Comissões (s/ Encargos)

Canais Adicionais de Venda (Própria / Terceiros) Propaganda

Combustível dos Veículos Manutenção dos Veículos Seguros / Licenciamento Comunicação

Viagens Outras Depreciação

Despesas Administrativas

Salários e Comissões (c/ Encargos) Honorários (Cont./Adv.)

Bancárias

Impostos Financeiros Material de Escritório Taxas Diversas Manutenção Outras

Resultado Operacional

3.2 Coleta de Dados

Os dados do resultado operacional foram extraídos do relatório de acompanhamento anual da multinacional de 2008, considerando como resultado o valor registrado no modelo como resultado operacional (Tabela 1).

Para fins de manutenção da confidencialidade dos dados, todos os valores serão multiplicados por uma constante K, de valor positivo.

Os dados de renda foram extraídos do site oficial do IBGE, no sistema IBGE Cidades@, usando como referência o valor indicado como PIB per capita de 2007. Os dados de mercado potencial foram extraídos do mesmo sistema, usando a informação da frota de 2008, considerando a soma do número registrado de caminhões, micro-ônibus e ônibus (pelo fato de o produto ser de uso exclusivo desses tipos de veículos).

3.3 Método de Análise

Como processo de análise, montamos um conjunto de indicadores, verificamos a existência de correlação matemática entre as variáveis e adotamos a análise por regressão, considerando sempre o resultado operacional como variável dependente e PIB per capita, tamanho do mercado potencial e escala de produção como variáveis independentes.

O software que suportou a análise foi o MS Excel, do Pacote Office de 2003, da Microsoft.

3.4 Limitações

resultados operacionais de 2008 com tamanho de mercado de 2008 e o PIB per capita com base em 2007.

Uma segunda limitação é o fato de que, apesar de os veículos serem registrados em um município, poderiam efetuar a substituição do item produzido em outras localidades, o que é possível, em especial, para caminhões de carga. Entretanto, consideraremos essa informação minimizada por termos indicativos da multinacional pela preferência de mais de 90% dos clientes por realizar esse tipo de serviço em seus veículos apenas no período em que estão de volta às suas cidades-base.

4 ANÁLISE DOS DADOS

4.1 Apresentação dos Dados

A estrutura de dados apresentada a seguir (Tabela 2) já se encontra multiplicada por uma constante K e representa a base usada nas análises aqui propostas:

Tabela 2 – Base de Dados Ordenada do Maior Volume para o Menor Volume de Produção

2.991.357,79 639.701,45 1.247.177,29 412.619,43 - 15.859,57 CE 15.503,45 4.247.073,58 2.929.185,86 502.899,57

912.822,59 310.818,37 - 408.652,80 SP 15.442,58 4.624.700,58 2.553.959,46 510.450,83 659.073,50 367.374,13 533.842,68 SP 15.198,42 4.844.722,40

2.763.204,55 481.193,08 724.967,69 279.190,22 596.166,87 SP 15.127,21 4.142.406,57 2.066.283,74 856.201,41 796.043,10 540.224,81 - 116.346,48 SP 14.465,97 4.637.635,28 2.602.235,44 461.002,74 751.999,25 285.303,44 537.094,41 MG 14.282,86 4.161.678,13

2.383.547,12 366.771,66 827.238,30 224.995,88 359.125,17 AM 13.296,08 4.060.364,89 1.758.725,37 595.607,20 228.099,01 481.059,43 996.873,88 AM 12.380,51 3.608.393,75

870.013,00 487.104,18 225.004,33 142.268,12 1.884.004,11 MG 12.238,09 3.651.619,45 2.172.841,47 400.444,86

499.513,95 221.188,29 357.630,87 RJ 12.156,70 3.488.488,68 1.494.244,56 485.675,82 870.142,91 291.287,82 347.137,58 RJ 11.983,76 3.414.994,54 2.050.393,55 326.314,38

420.257,42 163.313,07 454.716,12 CE 11.709,09 2.980.608,72 1.708.213,24 372.069,68 307.301,45 123.194,78 469.829,57 RS 11.566,67 2.898.908,60 1.617.230,97 290.695,71 520.984,56 201.593,40 268.403,95 MG 11.515,81 3.200.132,97 1.826.432,77 290.130,18

655.884,48 237.763,53 189.922,01 BA 10.946,12 3.032.184,81 1.793.547,43 448.226,87 453.669,40 119.008,54 217.732,56 SP 10.925,77 3.504.941,23

2.331.712,41 584.333,32 5.086,49 30.050,97 553.758,04 SP 10.905,43 3.539.786,01 1.998.492,36 486.989,46 460.422,08 259.866,53 334.015,58 BA 10.630,76 2.986.675,37

1.507.522,12 465.992,10 313.419,48 161.018,04 538.723,64 BA 10.234,01 2.836.063,26 1.431.423,61 352.924,27

571.465,24 80.102,51 400.147,63 SC 10.203,49 3.417.750,60 2.025.230,69 331.876,08 556.932,39 127.131,00 376.580,44 PE 10.193,32 3.101.164,88

1.808.139,72 230.501,20 618.893,27 338.582,82 105.047,87 BA 10.020,38 3.065.859,16 1.837.351,08 491.143,33 300.419,25 438.860,37 - 1.914,87 MT 9.674,50 2.924.769,92 1.478.346,84 464.186,00 155.684,01 197.098,13 629.454,93 PE 9.572,76 2.896.906,78 1.934.953,58 462.953,16

456.361,28 354.693,75 - 312.055,00 PE 9.532,08 2.590.587,15 1.540.239,53 318.250,21 245.726,90 67.333,39 419.037,13 CE 9.287,93

2.627.783,63 1.479.703,38 619.706,12 669.737,91 100.701,92 - 242.065,70 SP 9.267,58 3.320.167,25 1.878.395,02 331.166,02 480.113,71 145.632,77 484.859,73 RN 9.155,68 2.490.008,48 1.707.208,25 224.765,10 457.056,33 194.103,09 - 93.124,30 ES 9.074,29

2.610.345,94 1.584.683,91 382.600,96 470.133,07 221.868,53 - 48.940,53 SC 8.942,04 2.802.166,48 1.330.626,81 465.185,56 512.253,89 353.686,61 140.413,62 ES 8.718,24

2.483.811,30 1.483.341,02 326.585,84 84.243,81 317.549,49 272.091,14 PR 8.636,86 2.503.467,63 1.406.554,84 381.066,63 473.580,70 287.699,65 - 45.434,20 MT 8.585,99 2.819.722,72 1.439.404,70 298.887,35 258.854,55 357.113,71 465.462,42 SP 8.555,47 2.206.913,00 1.009.992,32 243.079,53

268.906,75 195.229,15 489.705,25 CE 8.474,09 2.011.848,78 1.092.739,60 340.882,19 353.208,40 144.128,31 80.890,27 Estado Volume Venda Líquida Custo Direto Custo de ProduçãoDespesas de Vendas Despesas Adm. Resultado Operacional RS 56.561,74 14.665.200,27 8.731.058,61 1.853.567,94 2.589.710,41 827.724,84 663.138,47 SP 48.087,65 15.202.239,24 8.306.782,40 1.427.838,58

2.161.505,63 621.525,82 2.684.586,80 GO 28.952,29 8.742.918,87 4.975.065,46 1.005.865,61 1.423.467,79

751.384,54 587.135,48 SP 28.545,37 8.879.882,92 4.327.590,80 1.092.655,82 1.248.742,82 530.229,75 1.680.663,73 SP 20.742,70 5.864.505,42 3.329.339,92 505.567,35

156.359,63 170.031,22 1.703.207,30 RS 20.366,30 6.262.045,73 3.559.706,93 1.033.840,11 1.227.238,58 515.828,60 - 74.568,49 RS 20.325,60 6.492.138,07

(Continuação)

Estado Volume Venda Líquida Custo Direto Custo de ProduçãoDespesas de Vendas Despesas Adm Resultado Operacional GO 8.433,40 2.733.679,53 1.304.827,94 304.992,14

315.434,52 87.154,27 721.270,66 RJ 8.168,90 2.406.457,73 1.281.547,60 286.015,58 450.812,00 255.602,11 132.480,44 GO 8.026,48 2.201.780,64 1.498.390,65 290.959,53

308.295,11 149.259,91 - 45.124,56 PA 8.026,48 2.840.082,39 1.259.004,08 250.055,28 523.283,48 147.180,68 660.558,87 SP 7.833,19

2.249.697,21 1.294.873,99 390.159,45 314.915,33 246.639,19 3.109,25 MT 7.782,33 2.342.787,47 1.259.341,22 357.248,86

238.429,70 162.629,78 325.137,91 SC 7.660,25 2.535.979,03 1.397.929,48 194.876,72 366.474,86 165.101,99 411.595,98 SC 7.660,25

2.376.516,56 1.389.562,10 241.567,76 200.422,07 80.105,69 464.858,94 MA 7.416,10 2.416.498,56 1.363.158,25 345.565,77 346.776,36 251.109,71 109.888,47 PR 7.131,26

2.059.293,48 1.189.975,97 271.227,37 310.287,87 190.580,46 97.221,81 RJ 7.019,35 2.451.676,91 1.275.124,55 301.534,60

361.291,67 273.993,51 239.732,59 GO 6.978,66 2.444.229,66 1.252.878,73 214.405,44 493.832,04 103.452,67 379.660,78 MT 6.907,45

1.938.311,68 1.097.679,08 175.659,48 147.910,44 130.951,10 386.111,59 SP 6.876,93 1.817.487,77 1.230.096,96 225.572,01 401.274,07 196.548,59 - 236.003,86 MA 6.846,47 2.135.713,89 1.111.366,96 208.562,61 334.210,40 128.006,66 353.567,26 MG 6.744,68 1.903.507,51 1.146.698,21 188.129,22

401.886,22 127.467,88 39.325,99 SP 6.520,88 1.994.739,04 1.129.069,56 222.954,97 288.686,53 107.673,12 246.354,86 SP 6.449,67 1.815.638,33 1.041.040,57 190.304,64 322.180,41 154.107,25 108.005,45 MG 6.449,67 2.014.727,71 1.134.049,15 361.195,51

409.241,25 264.871,24 - 154.629,44 TO 6.449,67 1.985.780,52 1.064.383,15 241.203,42 333.386,19 135.919,48 210.888,28 PR 6.337,76

2.083.820,32 1.273.391,74 630.749,54 460.519,38 80.744,95 - 361.585,29 SE 6.286,90 1.856.441,12 953.679,64 225.318,07 324.508,14 106.403,31 246.531,96 SP 6.266,55 1.844.284,41 1.023.340,21 202.882,45 243.931,16 164.848,26 209.282,33 SC 6.246,21 1.881.836,19 1.071.136,71 194.334,22 212.722,25 137.129,13 266.513,89 SP 6.175,00 1.851.497,80 979.594,79 180.234,50 312.630,23 175.370,88 203.667,41 SP 6.164,82

1.642.133,87 949.706,62 209.777,25 205.093,81 73.418,39 204.137,79 PI 6.124,13 1.762.337,08 1.100.954,16 149.725,89 153.765,44 23.756,36 334.135,24 PE 6.002,06

1.524.571,58 998.757,05 222.334,12 157.422,75 20.320,29 125.737,37 RS 5.890,15

1.781.906,93 979.453,99 178.617,13 278.164,42 199.985,69 145.685,70 RS 5.707,04 1.818.115,55 959.246,09 302.996,81 429.307,26 225.099,50 - 98.534,11 PE 5.666,35

1.823.542,88 881.913,48 232.737,21 271.962,02 155.455,92 281.474,24 SE 5.635,83 1.558.834,60 888.336,90 161.204,16 252.648,86 90.329,17 166.315,51 RR 5.361,16 1.830.735,73 744.179,95 326.710,03 64.085,67 105.859,97 589.900,11 MG 5.289,95

1.492.259,30 745.039,67 175.285,17 317.934,58 185.522,23 68.477,65 SC 5.228,91 1.718.593,24 1.082.482,52 249.897,66 325.932,62 62.000,58 - 1.720,15 RJ 5.228,91 1.427.374,14 609.928,93 275.374,48 260.289,52 146.096,92 135.684,29 RS 5.147,53 1.576.716,15 848.357,11 266.582,45

170.492,70 116.964,41 174.319,48 PB 5.096,66 1.425.035,47 867.481,49 202.964,97 335.652,84 161.685,09 - 142.748,91 RS 5.035,62

1.568.623,85 826.755,30 213.425,00 237.077,23 62.071,38 229.294,94 SC 4.933,89 1.615.764,22 925.995,81 189.098,78 277.031,81 105.702,98 117.934,84 SP 4.903,37

1.603.412,38 831.359,19 253.328,93 433.528,32 169.010,70 - 83.814,76 SP 4.893,20 1.459.810,67 715.841,70 242.032,37

241.566,99 34.981,58 225.388,02 PA 4.852,51 1.751.024,07 930.462,87 202.812,35 339.155,24 217.942,83 60.650,78 ES 4.811,82

1.195.639,88 635.861,78 175.145,83 122.689,87 68.252,61 193.689,79 BA 4.750,78 1.130.412,29 653.707,38 250.284,55 207.672,74 65.577,63 - 46.830,00 RN 4.557,49

1.497.841,69 846.077,45 156.702,05 168.705,20 107.672,70 218.684,30 BA 4.476,11

1.682.594,03 1.023.547,02 192.331,29 120.211,42 86.663,45 259.840,84 RO 4.394,73 1.464.765,01 843.001,07 469.818,07 151.478,44 65.961,99 - 65.494,58 PA 4.323,51

1.517.202,93 678.086,44 157.715,41 229.491,75 134.974,90 316.934,43 SP 4.201,44 1.173.050,89 657.324,21 114.944,00

281.299,47 97.788,53 21.694,68 GO 4.018,32 1.503.605,63 728.162,65 200.514,69 168.780,41 96.880,65 309.267,22 PR 3.987,81 1.500.722,20 739.623,73 254.309,49

197.200,41 174.174,54 135.414,02 AL 3.906,42 971.915,01 475.577,51 203.868,83 286.242,84 46.051,21 - 39.825,38 PB 3.855,50 1.160.135,36 834.661,84 167.407,47 448.057,95 139.464,34 - 429.456,24 BA 3.713,14 1.009.560,95 507.668,55 166.399,35

95.119,01 41.912,66 198.461,39 SC 3.468,98 1.098.707,23 576.181,31 139.751,56 161.631,82 98.874,90 122.267,65 PA 3.397,77

996.596,68 513.210,70 187.088,95 195.826,54 88.534,80 11.935,70 SP 3.377,43 980.551,07 606.512,75 107.267,34 125.951,29 111.058,86 29.760,83 MT 3.357,08 1.186.176,50 572.906,81 290.265,46 130.964,61 143.351,43 48.688,18 AL 3.051,89 854.380,92 524.843,06 154.796,03

188.291,04 89.972,50 - 103.521,70 RO 3.031,55 1.041.638,85 591.326,46 182.106,64 100.601,18 58.638,40 108.966,17 SC 2.960,34

834.143,43 493.433,22 119.369,14 181.852,81 54.115,75 - 14.627,49 SC 2.929,82 960.227,07 594.427,25 203.982,57 95.647,07 18.723,42 47.446,75 GO 2.817,91 756.887,52 557.460,70 71.582,48 63.347,44 71.257,59 - 6.760,68 BA 2.807,74

781.643,28 432.656,29 207.418,48 85.415,35 113.689,23 - 57.536,06 PA 2.787,40 773.262,86 275.181,81 166.701,03 132.866,27 58.498,21 140.015,53 BA 2.512,72

768.515,39 447.694,10 225.549,18 99.406,68 88.627,03 - 92.761,60 BA 1.932,87 447.859,24 195.731,75 145.754,19

Além dos dados coletados, também foram usados alguns índices, apresentados a seguir:

Preço Médio– Dado fornecido pelo fornecedor de matéria-prima que reflete o valor

do volume bruto de produção dividido pelo volume de produção.

Margem de Contribuição – Definida como sendo o valor resultante da subtração do

custo direto do valor da venda líquida, sendo a venda líquida resultante do valor das vendas (venda bruta) após subtração dos tributos, e o custo direto, os custos relativos ao consumo de matéria-prima na produção.

Margem de Contribuição Percentual– Divisão do valor da margem de contribuição

pelo valor da venda líquida.

Resultado Estratégico– Um construto adotado para representar o saldo remanescente

da margem de contribuição após considerados os custos e as despesas diretamente relacionados à atividade-fim da empresa, sendo o resultado encontrado após a subtração da margem de contribuição dos custos de produção e das despesas de vendas.

Resultado Estratégico Percentual – É o valor resultante da divisão do resultado

estratégico pela venda líquida.

Resultado Operacional – Saldo obtido após subtrair, do resultado estratégico, as

despesas administrativas.

Resultado Operacional Percentual– Valor da divisão do resultado operacional pela

venda líquida.

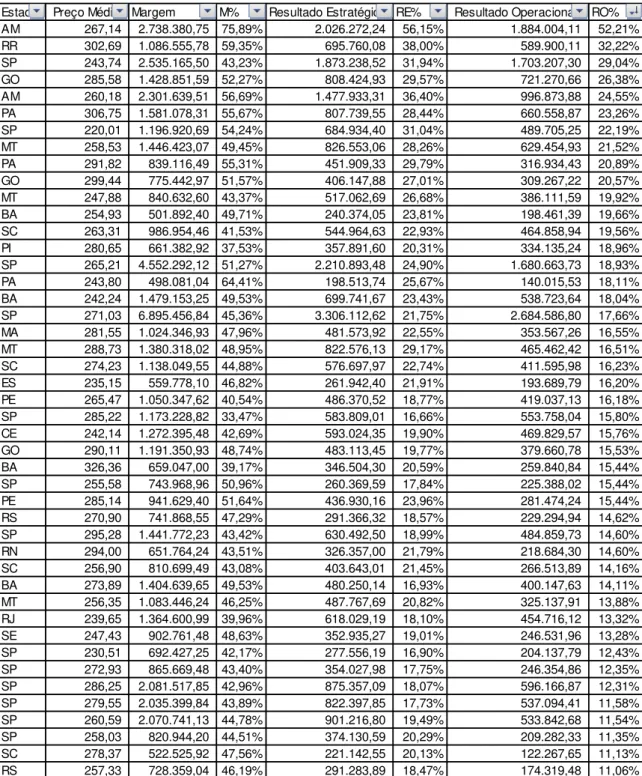

Tabela 3 – Resultado dos Índices, Ordenados pelo RO%

Estado Preço Médio Margem M% Resultado Estratégico RE% Resultado Operacional RO%

(Continuação)

Estado Preço Médio Margem M% Resultado Estratégico RE% Resultado Operacional RO%

(Continuação)

4.2 Estatística Descritiva da Operação

Como primeira fase da análise, adotamos a estatística descritiva de algumas variáveis da amostra, iniciando pelo volume de produção.

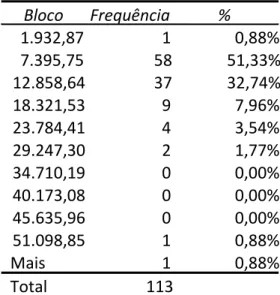

A partir da análise da distribuição de frequência, vemos que mais de 84% das empresas estão num intervalo entre 7 e 13 mil unidades produzidas por ano (já considerando o valor multiplicado por uma constante K) (Tabela 4). O volume do módulo básico (menor planta industrial para esse tipo específico de produto), segundo informação do fornecedor, é de 12.377,12 (já considerando a constante K), o que leva a supor que 85% da amostra possui, como base industrial, um módulo básico de produção (frequência de unidades com produção entre 1.900 e 13.000 peças).

Estado Preço Médio Margem M% Resultado Estratégico RE% Resultado Operacional RO%

Tabela 4 – Tabela de Frequência Relativa a Volume

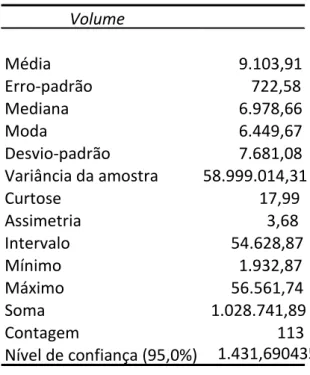

A média de produção das empresas da amostra é de 9.103,91 peças, conforme Tabela 5. O fato de a mediana ter valor menor que a média e a moda ter valor menor que a mediana indica que é uma distribuição com inclinação positiva, o que leva a supor que a moda seja uma melhor representação da tendência central da amostra, ou seja, a produção das unidades estudadas concentra-se em torno de 6.449,67 (moda), valor dentro do volume de produção do módulo básico e que demonstra uma tendência das empresas da amostra em atuar com folga de capacidade produtiva, podendo ser interpretado como baixa eficiência industrial.

Se um conjunto de dados é inclinado, então a média (e o desvio-padrão) será influenciada pelos valores extremos. Como consequência, a mediana ou a moda podem fornecer medidas mais adequadas de tendência central. (SMAILES e MCGRANE, 2002, p. 105)

Bloco Frequência %

1.932,87

1 0,88% 7.395,75

58 51,33% 12.858,64

37 32,74%

18.321,53

9 7,96%

23.784,41

4 3,54%

29.247,30

2 1,77%

34.710,19

0 0,00%

40.173,08

0 0,00%

45.635,96

0 0,00%

51.098,85

1 0,88%

Tabela 5 – Estatística Descritiva – Volume

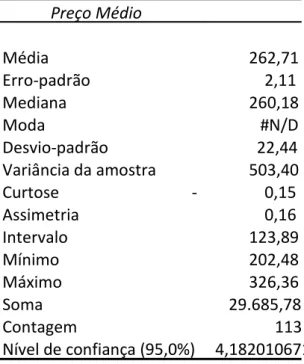

Analisando os dados relativos aos preços médios praticados (Tabela 6), vemos que quase 93% das empresas praticam preços entre R$ 238,00 e R$ 302,00 por peça (já considerado o valor da constante K). O preço praticado é sugerido e controlado pela fornecedora de matéria-prima, sofrendo variações de acordo com o mix de produtos vendidos.

O produto fornecido por essas empresas é oferecido em uma gama específica, adequada para o uso em duas posições distintas (associadas à tração ou ao arrasto) e com variações relativas também ao tipo de uso feito do veículo em que será aplicado — daí por que eram esperados valores que gravitassem entre limites claros. Valores muito abaixo ou muito acima podem significar que as unidades em questão não estão obedecendo à política nacional de preços do fornecedor, seja por decisão de comprar parcelas do mercado por meio de prática de margens menores, seja para aproveitar oportunidades próprias da escassez de fornecedores concorrentes.

Volume

Média 9.103,91 Erro-padrão 722,58 Mediana 6.978,66 Moda 6.449,67 Desvio-padrão 7.681,08 Variância da amostra 58.999.014,31 Curtose 17,99 Assimetria 3,68 Intervalo 54.628,87 Mínimo 1.932,87 Máximo 56.561,74 Soma 1.028.741,89

Contagem 113

Tabela 6 – Frequência do Preço Médio

A média do preço médio identificado é de R$ 262,71, sendo o menor preço encontrado de R$ 202,48, e o maior, de R$ 326,36 (Tabela 7).

Tabela 7 – Estatística Descritiva do Preço Médio

A análise da frequência da margem de contribuição percentual apresentada na Tabela 8 (que é o resultado obtido subtraindo-se da venda líquida o valor do custo direto) indica que

Preço Médio

Média 262,71 Erro-padrão 2,11 Mediana 260,18 Moda #N/D Desvio-padrão 22,44 Variância da amostra 503,40 Curtose - 0,15 Assimetria 0,16 Intervalo 123,89 Mínimo 202,48 Máximo 326,36 Soma 29.685,78

Contagem 113

Nível de confiança (95,0%) 4,182010671

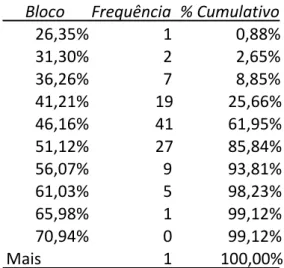

Bloco Frequência % Cumulativo

202,48

1 0,88% 214,87

0 0,88% 227,25

3 3,54% 239,64

11 13,27% 252,03

26 36,28% 264,42

22 55,75% 276,81

18 71,68% 289,20

17 86,73% 301,59

11 96,46% 313,98

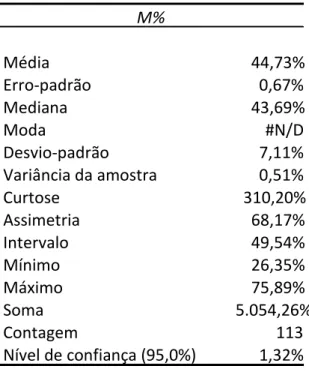

de 44,73%. A margem é diretamente influenciada pelo mark-up adotado, mas também pelo mix produzido. Os modelos de produtos desenvolvidos pela fornecedora de matéria-prima,

quando destinados ao sistema de arrasto do veículo, fazem uso de um percentual inferior de material direto; sendo o inverso quando o modelo vendido é desenhado para tração.

Como se trata de unidades de produção industrial, as margens também devem apresentar variações em decorrência da qualidade da equipe de produção, uma vez que equipes mais experientes tendem a gerar menos retrabalho e devem possibilitar a melhor utilização da matéria-prima e dos materiais secundários de produção.

Tabela 8 – Frequência da Margem de Contribuição

Observa-se, na Tabela 9, que a proximidade da média em relação à mediana, o erro-padrão e a própria frequência apresentada demonstram que a margem obedece a uma distribuição mais próxima da distribuição normal padrão.

Bloco Frequência % Cumulativo

Tabela 9 – Estatística Descritiva da Margem de Contribuição

Como a opção estratégica da diferenciação pressupõe produto e ação de venda que tornem a proposta única para o mercado que se pretende atender, adotamos o resultado obtido após subtrair os custos de produção e as despesas com vendas como sendo o resultado estratégico. A definição dessa linha de resultado visa isolar as ações diretamente relacionadas com a atividade-fim das relacionadas apenas com a atividade-meio.

A distribuição de frequência do resultado estratégico (Tabela 10) indica que mais de 91% das empresas dessa rede quantificam, nesse item, valores entre 3,41% e 35,87%. Já o montante que supera os gastos estratégicos (que possuem resultado estratégico maior que zero) remonta a quase 95% da amostra.

Em média, o resultado estratégico encontrado é de 15,44% (Tabela 11), com mediana de 16,78% e erro-padrão de 0,98%. O valor mínimo de resultado encontrado foi de prejuízo estratégico de 25%. Já o maior valor remeteu a um lucro estratégico de 56,15%.

M% RE%

Média 44,73%

Erro-padrão 0,67%

Mediana 43,69%

Moda #N/D Desvio-padrão 7,11% Variância da amostra 0,51% Curtose 310,20% Assimetria 68,17% Intervalo 49,54%

Mínimo 26,35%

Máximo 75,89%

Soma 5.054,26%

Contagem 113

Tabela 10 – Frequência do Resultado Estratégico

Tabela 11 – Estatística Descritiva do Resultado Estratégico

Por fim, no contexto específico da empresa, temos o resultado operacional (aqui descrito como o resultado estratégico subtraído das despesas administrativas), que obedece a uma distribuição de frequência na qual 91,15% das empresas apresentam resultados entre o prejuízo operacional de 5,79% e o lucro operacional de 29,90% (Tabela 12), sendo a frequência de empresas com resultado operacional positivo remetendo a mais de 80% da

RE%

Média 15,44%

Erro-padrão 0,98%

Mediana 16,78%

Moda #N/D Desvio-padrão 10,43% Variância da amostra 1,09% Curtose 317,88% Assimetria -21,88% Intervalo 81,15%

Mínimo -25,00%

Máximo 56,15%

Soma 1.745,21%

Contagem 113

Nível de confiança (95,0%) 1,94%

Bloco Frequência % Cumulativo

amostra. Ou seja, como mais de 95% possuem resultado estratégico positivo e 80% possuem resultado operacional positivo, podemos considerar que 15% das empresas da amostra não obtêm lucro operacional em decorrência do gasto para manutenção de suas estruturas administrativas.

Tabela 12 – Frequência do Resultado Operacional

Como no caso da estatística descritiva da produção, para o resultado operacional (Tabela 13) o melhor indicador da tendência central não é a média, mas, sim, a mediana. A média, que no caso quantificou 7,92%, possui resultado inferior ao da mediana, que apresentou valor de 9,26%; por isso, esta última foi adotada como referência de tendência central. Em outras palavras, o resultado das empresas do grupo estudado tende a ser de 9,26% da venda líquida.

Em resumo, entendemos que os dados relativos à operação das empresas estudadas sugerem que a maioria possui um módulo básico de produção com capacidade para atingir até 12.377,12 unidades produzidas em um ano. O volume produzido, no entanto, tende a 6.449,67 peças (ou 52,11% de utilização da capacidade instalada) — valor abaixo do limite de um módulo básico, o que sugere que há folga em capacidade produtiva (possibilidade de

Bloco Frequência % Cumulativo

crescimento no volume de produção sem necessariamente haver realização de investimento adicional em maquinários).

A política de preço parece ser seguida pela maioria das empresas, uma vez que 95% delas superam os gastos estratégicos e mais de 80% geram resultado operacional positivo — resultado este que tende a 9,26% da venda líquida.

Tabela 13 – Estatística Descritiva do Resultado Operacional

4.3 Estatística Descritiva do Mercado

A base usada como referência de mercado, pesquisada a partir de dados públicos (como indicado na metodologia), e as informações de renda (também baseadas em dados públicos) estão aqui apresentadas (Tabela 14), também multiplicadas pela constante K.

RO% Mercado

Média 7,92%

Erro-padrão 1,07%

Mediana 9,26%

Moda #N/D Desvio-padrão 11,38% Variância da amostra 1,30% Curtose 291,96% Assimetria -18,45% Intervalo 89,23%

Mínimo -37,02%

Máximo 52,21%

Soma 894,79%

Contagem 113