Fundação Getúlio Vargas

Escola Brasileira de Administração Pública e de Empresa

Mestrado Executivo em Gestão Empresarial

Responsabilidade Social Empresarial:

O caso Deloitte

Dissertação de Mestrado

Orientador: Roberto Pereira Guimarães

Mestrando: Lúcia Cristina Azevedo Pombal

AGRADECIMENTOS

Gostaria de agradecer primeiramente a Deus por ter me concedido o dom da vida e todos os desafios e alegrias que esta me proporciona.

Ao meu orientador Roberto, por todo o aprendizado, direcionamento, paciência, apoio e otimismo demonstrado comigo em todos os momentos de construção desta dissertação.

A todos os meus professores, por me ensinarem a importância e a solidez do aprendizado teórico, especialmente o professor Joaquim, pelos ensinamentos e dedicação durante estes dois anos de mestrado.

A todas as amizades que construí neste período de mestrado, especialmente a Juliana e o Daniel, pelo companheirismo.

Aos meus companheiros de trabalho que me ajudaram de inúmeras formas a concluir este curso, seja me apoiando nos momentos mais difíceis, seja me ajudando neste período da dissertação. Agradecimentos especiais ao Raffaini, Michèlle, Stefan, Roberta, Marcos, Ricardo, Camila, Laura, João e Carneiro por todo o apoio.

Às minhas grandes amigas Flavinha e Carol, simplesmente, por representarem modelo de amizade para mim.

Aos meus pais, Avelina e Manuel, pelo amor incondicional.

Às minhas queridas e grandes irmãs Paula e Claudia, por estarem sempre ao meu lado e representarem modelo de seres humanos.

RESUMO

Recentemente, a questão da Responsabilidade Social Empresarial tem se apresentado perante a sociedade como um assunto significativamente relevante, polêmico e dinâmico. Embora estudos mostrem que empresas têm abordado este tema através de uma gestão formal das ações socialmente responsáveis junto aos seus públicos envolvidos, deve-se destacar que poucas empresas implementam esta prática em seus negócios por desconhecerem seus resultados. Este trabalho visa contribuir para o preenchimento desta lacuna, analisando práticas e conceitos vinculados a este tema. O estudo busca, então, avaliar o grau de Responsabilidade Social Interna numa organização, partindo da experiência da empresa de auditoria e consultoria Deloitte Touche Tohmatsu, com foco em sua área de Consultoria Empresarial do escritório do Rio de Janeiro. Tomou-se como base teórica, conceitos sobre autogestão e organização comunitária, responsabilidades e papel social da organização, desenvolvimento sustentável e a responsabilidade social da empresa. O trabalho apresenta uma pesquisa de abordagem qualitativa e, com relação aos meios, bibliográfica e de campo. A pesquisa foi aplicada junto a 41 consultores, dos quais 37 responderam ao questionário previamente elaborado. Como resultado, a investigação aponta para confirmação das suposições levantadas, ou seja, a Responsabilidade Social Empresarial pode ser utilizada como uma forma de gestão capaz de focar os seus negócios no desenvolvimento sustentável, no relacionamento transparente com os públicos envolvidos e no compromisso com a sociedade.

Palavras-chave: Responsabilidade Social Empresarial, Papel Social da Empresa, Autogestão, Consultoria, Desenvolvimento Sustentável.

ABSTRACT

Recently, the Corporate Social Responsibility issue has been presented to the society as a significativily relevant, polemic and dynamic subject. Although studies show that companies have an approach about this theme which involves a socially responsible actions management with their stakeholders, few companies implement this market tool in their business by unknowing its results. This paper aims to fill in this gap by examining the practices and concepts involved in this issue. The study, thus, seeks to identify the level of the Internal Social Responsibility in an organization, based on the experience of the audit and consultant company, Deloitte Touche Tohmatsu, focused on Corporate Consulting at Rio de Janeiro. Concepts about community organization, company responsibilities and social role, sustainable development and the Corporate Social Responsibility were taken as the theory basis. The paper presents a qualitative approach and the means employed were literature and the work field. The research was done with 41 consultants, of which 37 answered the questionnaire. As a result, the research points to confirm the assumptions raised, which means, the Corporate Social Responsibility can be used as a management model able to focus its business on the sustainable development, stakeholders and society commitment.

SUMÁRIO

1. INTRODUÇÃO... 9

2. PROBLEMÁTICA DE PESQUISA ... 13

2.1 Problema ... 13

2.2 Objetivo geral... 13

2.3 Objetivos específicos ... 13

2.4 Justificativa da escolha do problema ... 13

3. REFERENCIAL TEÓRICO... 15

3.1 A participação, autogestão e organização comunitária ... 15

3.2 As responsabilidades e o papel social da empresa ... 19

3.3 Desenvolvimento sustentável... 22

3.4 Responsabilidade social empresarial ... 24

3.4.1 Conceitos e formas de atuação... 24

3.4.2 Responsabilidade social na cadeia de valor ... 27

3.4.3 Métodos de avaliação da responsabilidade social interna nas empresas ... 28

4. MÉTODO DE PESQUISA ... 39

4.1 Tipo de pesquisa... 39

4.2 Universo e amostra... 39

4.3 Seleção dos sujeitos ... 40

4.4 Coleta de dados ... 40

4.5 Tratamento dos dados ... 41

4.6 Limitações do método ... 41

5. RESULTADOS DA PESQUISA... 42

5.1 Enfoque Deloitte sobre RSE ... 42

5.2 Práticas internas de RSE na Deloitte... 45

5.2.1 Gestão de Benefícios e Sistema de Remuneração ... 48

5.2.2 Gestão do Trabalho ... 49

5.2.3 Gestão do Ambiente de Trabalho... 52

5.2.5 Gestão do Trabalho e Espaço Total de Vida... 56

5.2.6 Gestão dos Direitos dos Profissionais ... 58

5.2.7 Gestão do Crescimento e Desenvolvimento dos Profissionais ... 59

5.2.8 Avaliação preliminar dos resultados ... 61

6. CONCLUSÕES ... 64

7. REFERÊNCIAS ... 67

8. ANEXOS ... 70

8.1 Questionário sobre Responsabilidade Social Interna... 70

9. FIGURAS Figura 1 - Triple Bottom Line...6

Figura 2 - Estágios da responsabilidade social empresarial...25

Figura 3 - Objetivos das ações sociais internas...28

Figura 4 - Elenco de ações sociais internas...29

Figura 5 - Áreas de avaliação do exercício da responsabilidade social interna...30

10. GRÁFICOS E TABELAS Tabela 1 - Grau de avaliação da gestão...42

Gráfico 1 - Grau de avaliação da gestão...43

Tabela 2 - Gestão de benefícios e sistema de remuneração...44

Gráfico 2 - Gestão de benefícios e sistema de remuneração...45

Tabela 3 - Gestão do trabalho...47

Gráfico 3 - Gestão do trabalho...47

Tabela 4 - Gestão do ambiente de trabalho...49

Gráfico 4 - Gestão do ambiente de trabalho...49

Tabela 5 - Relevância Social da vida no trabalho...51

Gráfico 5 - Relevância Social da vida no trabalho...51

Tabela 6 - Gestão do trabalho e espaço total de vida...52

Gráfico 6 - Gestão do trabalho e espaço total de vida...53

Tabela 7 - Gestão dos direitos dos profissionais...54

Gráfico 7 - Gestão dos direitos dos profissionais...55

1. INTRODUÇÃO

Responsabilidade social empresarial é a forma de gestão que se define pela relação ética e transparente da empresa com todos os públicos com os quais ela se relaciona e pelo estabelecimento de metas empresariais compatíveis com o desenvolvimento sustentável da sociedade, preservando recursos ambientais e culturais para gerações futuras, respeitando a diversidade e promovendo a redução das desigualdades sociais (INSTITUTO ETHOS, 2006).

A questão da responsabilidade social empresarial (RSE) apresenta-se na sociedade como um tema relevante, polêmico e dinâmico, envolvendo desde a aferição de ganhos pelos acionistas numa visão simplificada até a gestão formal da empresa que integra ações de RSE junto a todos os seus públicos. Entretanto, a atenção empresarial concedida a este tema não surgiu de forma totalmente voluntária. A grande maioria das empresas despertou para esta questão quando foi surpreendida pela reação pública ao questionar suas ações e atitudes quanto às consequencias sociais de suas atividades (TENÓRIO, 2004).

Desta forma, tendo em vista os interesses e necessidades dos públicos envolvidos, as empresas passaram a demonstrar a preocupação crescente e irreversível com a legitimidade social de suas ações. Conjugando esta preocupação com o desafio de conseguir manter-se num ambiente cada vez mais competitivo, as empresas passaram a sentir a necessidade de buscar padrões de excelência que tenham como objetivo considerar nos seus resultados as dimensões de sustentabilidade econômica, social e ambiental, denominada de triple bottom line (TBL) (LIMA, Aline P. et al, 2009).

Fonte: LIMA, Aline P. et al, 2009

Outro fator de pressão externa que justifica a prática de ações socialmente responsáveis por parte das empresas é a forma instrumental que visa obter algum tipo de benefício ou vantagem competitiva no mercado seja por meio do fortalecimento da imagem, incentivo fiscal ou aumento da preferência do consumidor (TENÓRIO, 2004). A grande problemática destes motivadores consiste na descontinuidade dos investimentos sociais, visto que os benefícios, embora elevados por um determinado período, não perduram no longo prazo.

e se comprometem de forma mais significativa. A maior parte apenas entrou no ônibus”, conforme relatou o vice-presidente executivo da Ethos, Paulo Itacarambi. Apesar do maior envolvimento das empresas nos últimos anos, a Responsabilidade Social Empresarial, no Brasil, ainda apresenta-se em um processo de construção, demandando um longo caminho de desenvolvimento. Existem muitas práticas, em diferentes temas, que não são adotadas pela grande maioria das empresas, enquanto aquelas que são consideradas como mais importantes para a sobrevivência das organizações representam as práticas mais adotadas.

Por outro lado, quando a Responsabilidade Social faz parte da cultura da organização, esta agrega esses princípios a seus processos internos. Isto faz com que os públicos envolvidos se conscientizem desses valores, tornando-a efetivamente um instrumento de promoção do desenvolvimento sustentável. Alguns autores, como Freeman e Melo Neto (2001), ressaltam que o comportamento socialmente responsável de uma empresa, com foco na gestão do seu relacionamento com os públicos envolvidos, proporciona resultados efetivos. A empresa, através de uma parceria transparente, com entendimento claro das expectativas dos envolvidos, constrói uma relação de confiança mútua, desenvolvendo novos meios de perceber e atender às necessidades e aos valores de seus parceiros.

de sustentabilidade empresarial pressupõe que a empresa cresça, seja rentável e gere resultados econômicos, mas também contribua para o desenvolvimento da sociedade preservando recursos ambientais e culturais para as gerações futuras, respeitando a diversidade e promovendo a redução das desigualdades sociais.

Neste aspecto, visando garantir a perenidade e a sustentabilidade dos negócios a longo prazo, destaca-se a necessidade das empresas conquistarem o respeito e a admiração de consumidores, sociedade, empregados e fornecedores através da preservação do meio ambiente e do respeito às necessidades dos agentes sociais, contribuindo para uma melhor qualidade de vida da sociedade (TENÓRIO, 2004). Deste modo, o conceito de desenvolvimento sustentável passa a compor o equilíbrio da empresa dentro do ecossistema social, em harmonia com as dimensões de crescimento econômico, conservação ambiental e desenvolvimento social (BARBOSA e RABAÇA, 2001).

2. PROBLEMÁTICA DE PESQUISA

2.1 Problema

Esta pesquisa tem como objetivo avaliar o grau de Responsabilidade Social Interna na Deloitte. Desta forma, formulou-se a seguinte problemática de pesquisa:

QUAL O GRAU DE RESPONSABILIDADE SOCIAL INTERNA NA DELOITTE?

2.2 Objetivo geral

O objetivo geral da pesquisa consiste em avaliar o grau de Responsabilidade Social Interna na Deloitte. Para isso, foi analisada a experiência da empresa de auditoria e consultoria Deloitte, com foco na área de Consultoria Empresarial do escritório do Rio de Janeiro.

2.3 Objetivos específicos

- Caracterizar a Responsabilidade Social Empresarial;

- Identificar e analisar práticas de Responsabilidade Social Interna;

2.4 Justificativa da escolha do problema

o desenvolvimento dos seus negócios, influenciando não somente seu público externo, mas principalmente o público interno da organização.

A necessidade de desenvolver ações sociais junto a seus públicos, visando introduzir elementos de cidadania empresarial e responsabilidade social empresarial na comunidade, faz com que a empresa socialmente responsável passe a alcançar numerosos retornos sociais e econômicos, tornando-se mais ágil, flexível, inovadora, produtiva e lucrativa (MELO NETO, 2001). Ainda no contexto de construção de um relacionamento transparente e de confiança mútua entre a empresa e seus diversos públicos, ela amplia suas vantagens competitivas através da inserção das práticas de RSE nos processos internos da organização, potencializando o valor agregado à sua imagem e à sua marca.

3. REFERENCIAL TEÓRICO

3.1 A participação, autogestão e organização comunitária

Em cada situação histórica, diversas são as formas que os setores sociais apresentam para defender seus interesses, assim como também são múltiplas as estratégias utilizadas por tais setores para promover a participação através de suas organizações de base (GUIMARÃES, 1985). À medida que discussões mais abrangentes sobre a organização comunitária vêm surgindo, como a autogestão, por exemplo, convém introduzir uma breve descrição acerca de seus principais aspectos.

No Contrato Social, de Rousseau (2008), é levantado o problema principal do fundamento de instauração de uma ordem social para uma organização, sem, entretanto, haver uma divisão de classe entre a grande maioria dos dirigidos e a minoria dos dirigentes. Deste modo, entende-se que o princípio da igualdade absoluta de cada homem e do conjunto de todos eles, que compõe a organização, pode ser alcançado mediante uma organização social que não exerça alienação sobre homem algum. Esta organização resulta da autonomia dos sujeitos ou, ainda, da liberdade constitutiva do ser do homem. Resumindo, todos os membros, independentemente de classe social, criando contratualmente uma lei geral, organizam-se sem gerar entre eles diferenças de poder (GUILLERM e BOURDET, 1976).

O pensamento de Rousseau é apresentado como uma visão que pode ser interpretada como uma “democracia radical”, ou seja, algo que vai além da ótica do liberalismo, porém não ultrapassa a concepção burguesa de pensamento liberal. Contudo, o fato de Rousseau não ser autogestionário não invalida compreender profundamente as razões de seu radicalismo, que o levou a ser reconhecido como um dos ideólogos burgueses frente aos representantes do iluminismo.

mais sedimentada, o objetivo de Rousseau consistiu em apresentar o problema da propriedade privada – principalmente em seu Discurso sobre a Origem e os Fundamentos da Desigualdade entre os Homens (1989), cuja solução estava embasada na sua extinção e não no seu nivelamento, conforme

propuseram outros pensadores (Marx e Proudhon), e em levantar a preocupação com a vontade geral e a soberania do povo, conforme se vê em O Contrato Social (2008).

O gráfico Pierre Joseph Proudhon considerava a propriedade como a principal responsável pela tirania, ou seja, pela dominação do homem pelo homem. Proudhon acreditava na intervenção revolucionária permanente da classe operária como uma atitude política e não voluntária. Para o teórico francês, deveria existir, primeiramente, uma revolução na forma de pensar, por isso defendia a autonomia do trabalho, por acreditar que este fosse o principal critério para a instauração da democracia industrial (PROUDHON, 1988).

Neste contexto, Proudhon afirma a corrente anarquista, também chamada de mutualismo, onde se buscava uma sociedade que possuísse os ideais de igualdade, justiça, independência e reconhecimento dos méritos individuais em um mundo composto por produtores unidos por um sistema de mutualismo ou livres contratos. Deste modo, a sociedade autogestionária é ressaltada por ser uma sociedade autônoma, estruturada a partir de um conjunto de grupos coordenados autônomos, não hierarquizados.

Apesar do modelo de cooperativa gerido pelos próprios trabalhadores representar uma brecha no modelo capitalista, este não poderia ser considerado como uma ruptura, dado que estes, ao assumirem-se como assumirem-seus próprios capitalistas, geravam mais-valia para eles mesmos. Karl Max, em sua obra O Capital, reforça que as cooperativas de produção representam uma mudança no modo de produção

associado, uma vez que, ao se reunirem em associações, os trabalhadores tornam-se “seus próprios capitalistas, isto é, apliquem os meios de produção para valorizar seu próprio trabalho” (MARX, 1983, p.334-335). Caso as cooperativas de produtores permanecessem restringidas a pequenos grupos isolados, o modelo de produção cooperado dos trabalhadores não conseguiria lutar contra os monopólios capitalistas, nem tampouco tornar as massas libertas e aliviadas do peso de sua miséria.

A Igreja também tem defendido, em diferentes ocasiões, a participação direta dos trabalhadores com foco nas empresas, conforme salienta Guimarães (1985). Em anos recentes, a doutrina social da igreja tem reafirmado sua posição através, por exemplo, do Papa João XXIII. Em sua encíclica Mater et Magistra (1961), ele afirma que:

Movendo-nos na direção estabelecida por nossos predecessores, nós também cremos que a aspiração dos trabalhadores, de participar na vida das empresas nas quais formam parte e trabalham, é legítima. O exercício por parte dos trabalhadores da responsabilidade em organizações produtivas, além de responder a demandas legítimas que são peculiares à natureza humana, está também em conformidade com o desenvolvimento histórico nos campos econômico, social e político (JOÃO XXIII, 1961, p.15).

Existem várias formas de manifestação no trabalho coletivo, presentes no interior do modo de produção capitalista, sendo assimiláveis por ele (GUILLERM e BOURDET, 1976). Cabe distinguir, então, o conceito destas formas de manifestação do conceito de autogestão, a fim de não se formular interpretações equivocadas.

Uma das formas de manifestação é a participação, ou seja, o indivíduo participa de uma atividade previamente existente, que já possui estrutura e finalidade próprias. O participante é como um flautista numa orquestra, onde se mistura individualmente a um grupo previamente existente.

Outra forma de manifestação é a cogestão, representada pela tentativa de integrar a criatividade e a iniciativa operária ao processo produtivo capitalista, a fim de aumentar a produtividade e, por conseguinte, a extração de mais-valia relativa. Entretanto, este modelo permite a participação dos indivíduos apenas nos processos-meios, ou seja, na melhoria e otimização da execução de um fim proposto pela fábrica. Segundo os defensores deste modo de gestão, a integração parcial da iniciativa e criatividade operárias no processo de produção representa uma forma de não dar um simples papel instrumental na organização, mas de prover uma intervenção operária, através de seus representantes nos conselhos administrativos, podendo ser reconhecida como um grande passo rumo ao processo de autogestão.

O controle operário, outra forma de manifestação, significa um passo à frente em relação à cogestão; entretanto, não pode ser reconhecido por autogestão, porque este modelo surge como protestos dos trabalhadores em prol de melhores salários e condições de trabalho, entre outras reivindicações. A greve é um dos meios mais usados pelos operários como forma de protesto, quando paralisam suas atividades visando alcançar a execução de suas reivindicações. O controle operário, ao contrário da autogestão, não significa que a classe operária pretenda gerir a produção, mas que deve supervisionar, inspecionar ou verificas as decisões tomadas em relação ao processo produtivo.

têm como objetivo obter resultados para seus associados; acima de tudo, são associações a serviço de seus membros. A participação dos associados corresponde ao principal fator de eficiência empresarial nas cooperativas. É em função dos associados que a cooperativa existe; caso esta deixe de cumprir seu papel de representante de seus associados, ela perde a razão de existir. Esta participação demanda uma educação cooperativa direcionada para a conscientização política e social, para a transparência na gestão e para a organização do quadro social.

Guimarães (1985) destaca que em um contexto histórico fortemente dependente do econômico e expressivamente autoritário no social e no político, os modos de participação e organização comunitária adquirem diferentes significados, em diversos momentos históricos e para distintos setores sociais. Estas formas podem representar, em alguns momentos, uma estratégia transitória de sobrevivência de setores populares, como pode ser demonstrada através do crescimento de cooperativas de trabalho em momentos de elevadíssimo desemprego urbano.

A história do modelo de autogestão leva à reflexão quanto aos fatores que a influenciam e modelam, ou seja, características do país, da demografia, da cultura, da indústria, assim como do próprio processo revolucionário. Deste modo, conforme Guillerm e Bourdet (1976), a autogestão incorpora não somente o ambiente organizacional, mas representa um modelo macroeconômico considerando aspectos econômicos, políticos e culturais. Logo, estes pensadores concluem que a autogestão não apenas exige a propriedade social dos meios de produção e de intercâmbio, mas também uma mudança radical da organização social, viabilizando a liberdade e autonomia de cada indivíduo de adquirir as capacidades criativas para a organização da sociedade.

3.2 As responsabilidades e o papel social da empresa

É verdade que mediante o trabalho o homem não somente transforma a natureza, adaptando-se às suas próprias necessidades, como também se realiza como homem. Entretanto, para que isto ocorra, o seu ambiente de trabalho, o processo produtivo de que participa e o esquema administrativo que o gerencia devem estar moldados em um modelo que respeite os critérios técnicos, econômicos e éticos referidos. Nesse sentido, faz-se necessário um sistema de pensamento inteiramente novo, baseado, não primordialmente pelos bens, mas na atenção pelas pessoas (JOÃO PAULO II, 1981).

Gonçalves (1984) lembra que a organização destinada à produção, à troca, à circulação de bens e/ou serviços, nasce de um ato, uma iniciativa que é exclusiva de atividades de homens, destinada a atender às expectativas de outros homens. Neste momento de interação entre as pessoas e os bens e/ou serviços na empresa, a ação dos indivíduos torna-se fecunda e produtiva. Deste modo, pode-se reconhecer que a empresa não é apenas uma realidade econômica, não se resumindo a estoques acumulados e lucros contabilizados, é também uma realidade humana, por contemplar um conjunto de atos humanos que transformam a natureza estéril de uma organização em valor agregado.

Ao analisar todos esses elementos em conjunto, constata-se que a empresa confirma uma realidade social que precisa responder a uma série de responsabilidades como a preservação do meio ambiente, a qualidade intrínseca de seus produtos e as consequências de sua utilização, o padrão dos serviços prestados e os efeitos diretos de sua atividade sobre o bem-estar da comunidade. Ramanathan (1977) complementa esse contexto ao sugerir que toda a instituição social, inclusive a empresa, funcione na sociedade por meio de um contrato social, explícito ou implícito. Deste modo, é mediante o cumprimento de certos objetivos socialmente desejáveis pela sociedade em geral e a distribuição de resultados econômicos, sociais ou políticos entre os grupos, que se garante em última instância o desenvolvimento e a sobrevivência da empresa.

formulações poderão ser propostas, mas permanecerão sendo construções inanimadas. Uma vez mais, revela-se adequado o pensamento de João Paulo II:

Uma nova empresa surge hoje por exigência de uma época sem antecedentes, onde as transformações são rápidas, profundas, abrangentes e irreversíveis. (...) O lucro de caráter especulativo e sua propalada maximização levada a extremos, onde a função social é obscurecida, ou mesmo suprimida, é uma contrafração que leva a empresa a deteriorar-se fatalmente no tempo (JOÃO PAULO II, 1981,p.5).

Deste modo, dois fatores desempenham papel fundamental no desenvolvimento dessa linha de preocupações. Por um lado, uma pressão crescente sobre a empresa, com vistas a uma preocupação constante com os aspectos sociais envolvidos em suas decisões. Por outro, uma considerável insegurança quanto ao papel futuro da empresa na sociedade (GONÇALVES, 1984).

Sempre que se falou em função social da propriedade, o pensamento se voltava para a propriedade rural e urbana (bens imóveis). Hoje, pode-se perceber que a grande maioria da riqueza do mundo não está imobilizada; na verdade, as reservas de capital viajam pelo mundo no toque de uma tecla do computador. Observa-se que a grande riqueza está no controle empresarial, nas marcas, nas patentes, no mercado de capitais e de ações, nas franquias e nos softwares. Enfim, surge um novo foco nesta sociedade do conhecimento e do dinheiro digital quanto à discussão da função social da propriedade.

Neste contexto, novas expressões foram surgindo, como “função social das empresas”, “responsabilidade social” e ainda “responsabilidade sócio-ambiental”. Os mais conservadores afirmam que o único objetivo das empresas é dar lucro para seus acionistas. Aqueles empresários que se limitavam a realizar ações filantrópicas e conceder certos benefícios aos trabalhadores faziam responsabilidade social.

A responsabilidade econômica significa que a empresa deve ter lucro produzindo bens e/ou serviços de que o mercado necessita para garantir sua própria sobrevivência. Para atender à responsabilidade legal, a legislação vigente deve ser cumprida pela empresa no que diz respeito, por exemplo, à

tributação, meio ambiente, direitos trabalhistas e do consumidor. As empresas que pautam a condução dos negócios pela transparência, honestidade e justiça, ou seja, vão além daquilo que está estabelecido em lei, exercem a responsabilidade ética. Já a responsabilidade filantrópica consiste no voluntariado, nas doações e contribuições para entidades assistenciais ou a criação de institutos próprios de assistência social. Deste modo, o grupo empresarial que conduz seus negócios com lucro, cumprindo a legislação vigente, pautando-se pela ética e colaborando com a comunidade, está cumprindo sua função social.

Pouco a pouco, observar-se-á um amadurecimento do que se espera da condução dos negócios de uma organização. Mais precisamente, o que se espera da atividade econômica quanto à soberania nacional, livre concorrência, defesa do consumidor, defesa do meio ambiente, redução das desigualdades regionais e sociais, geração de empregos e participação no desenvolvimento social do meio em que está inserida.

3.3 Desenvolvimento sustentável

Considerando a variedade de interpretações presentes na literatura e no discurso político sobre sustentabilidade, adotou-se internacionalmente a definição da Comissão Mundial sobre o Meio Ambiente e Desenvolvimento (Cnumad), qual seja, “o desenvolvimento sustentável é aquele que satisfaz as necessidades das gerações atuais sem comprometer a capacidade das gerações futuras de satisfazer suas próprias necessidades” (BRUNDTLAND, 1987, p. 14).

Esta definição propõe uma visão multidimensional em que, além da dimensão econômica, as dimensões social, política, ambiental e cultural devem ser consideradas como interdependentes e interrelacionadas. Deste modo, o processo de desenvolvimento deve ser:

[...] ambientalmente sustentável no acesso e no uso dos recursos naturais e na preservação da biodiversidade; socialmente sustentável na redução da pobreza e das desigualdades sociais e promotor da justiça e da equidade; culturalmente sustentável na conservação do sistema de valores, práticas e símbolos de identidade que, apesar de sua evolução e sua reatualização permanente, determinam a integração nacional através dos tempos; politicamente sustentável ao aprofundar a democracia e garantir o acesso e a participação de todos nas decisões de ordem pública (GUIMARÃES, 2001, p.55).

Logo, o novo paradigma de desenvolvimento, que tomou força e vigor a partir da conferência das Nações Unidas sobre Meio Ambiente e Desenvolvimento, a Rio-92, realizada no Rio de Janeiro em junho de 1992, apresenta a sustentabilidade como uma meta a ser atingida. Em outras palavras, a mudança paradigmática foi a de abandonar o domínio quase teleológico do crescimento econômico e substituí-lo pela sustentabilidade em suas diversas dimensões não econômicas.

Alguns autores destacam ainda que a melhor maneira para que as empresas contribuam para o desenvolvimento sustentável, melhorando sua própria competitividade, consiste na adaptação dos seus processos internos ou ainda na adaptação de todo o seu negócio para que se tornem sustentáveis (CORAL, ROSSETO e SELIG, 2003). Aquelas organizações que conseguem estabelecer sistemas de aprendizado internos, criando uma sinergia entre os sistemas operacionais e estratégicos, tornam-se capazes de incorporar iniciativas sustentáveis a sua estrutura organizacional, sendo reconhecidas como empresas efetivamente sustentáveis (JENNINGS e ZANDBERGEN, 1995).

Neste aspecto, visando garantir a perenidade e a sustentabilidade dos negócios a longo prazo, destaca-se a necessidade das empresas conquistarem o respeito e a admiração de consumidores, sociedade, empregados e fornecedores através da preservação do meio ambiente e do respeito às necessidades dos agentes sociais, contribuindo para uma melhor qualidade de vida da sociedade (TENÓRIO, 2004). Deste modo, o conceito de desenvolvimento sustentável passa a compor o equilíbrio da empresa dentro do ecossistema social, em harmonia com as dimensões de crescimento econômico, conservação ambiental e desenvolvimento social (BARBOSA e RABAÇA, 2001).

3.4 Responsabilidade social empresarial

3.4.1 Conceitos e formas de atuação

Uma empresa de sucesso precisa de uma sociedade saudável para poder prosperar. Por sua vez, uma sociedade precisa de empresas de sucesso para se desenvolver. A dependência mútua de empresas e sociedade significa que tanto decisões empresariais quanto políticas sociais devem seguir o princípio do valor compartilhado que consiste em trazer benefícios para ambos os lados (PORTER e KRAMER, 2006).

maior a oportunidade desta alavancar recursos em benefício da sociedade (PORTER e KRAMER, 2006).

O crescente interesse das empresas em disseminar atividades de cunho social e a conscientização da importância deste tema para os negócios está fazendo com que um número cada vez maior de organizações busque formas de agregar valor social as suas atividades. É neste novo cenário que surge a RSE, assim como a necessidade da gestão dos impactos sociais e ambientais gerados por seus processos internos (GIBBERT e BEZERRA, 2007).

Estas formas de utilização de tempo e recursos destinados ao desenvolvimento das atividades sociais estão relacionadas aos valores, culturas e estratégias empresariais. Para Schommer (2000), existem três formas básicas de atuação social empresarial.

A primeira consiste na atuação ética em sua cadeia produtiva por meio de políticas adequadas de recursos humanos, maximização de insumos e apoio ao desenvolvimento de distribuidores e

fornecedores locais, dentre outros. A segunda representa as práticas de investimento social, desenvolvendo programas de voluntariado empresarial, compartilhando capacidade gerencial e técnica e provendo apoio a iniciativas de desenvolvimento da comunidade. Por último, a contribuição ao debate sobre políticas públicas, trazendo oportunidades de melhoria, principalmente, para as políticas educacionais, econômicas e ambientais.

A literatura nos propõe três diferentes interpretações para o conceito de responsabilidade social empresarial, quais sejam, o cumprimento das obrigações legais, o comprometimento com o desenvolvimento econômico e o envolvimento da empresa em programas sociais de participação comunitária por meio do incentivo ao trabalho voluntário, buscando a melhoria da qualidade de vida da comunidade (cidadania empresarial) (TENÓRIO, 2004). As análises de Schommer (2000) complementam o enfoque de Fernando Tenório ao sublinhar o comprometimento ético da empresa com a sua cadeia produtiva, composta por clientes, funcionários, fornecedores, comunidades, meio ambiente e sociedade.

Aprofundando o comportamento ético da empresa em sua cadeia produtiva, em dezembro de 2004 foi lançada pela Associação Brasileira de Normas Técnicas (ABNT) a NBR 16001, a primeira norma brasileira que define a responsabilidade social empresarial como a relação ética e transparente de uma organização com seus públicos envolvidos, visando ao desenvolvimento sustentável. O estabelecimento de uma norma representou um profundo avanço na incorporação das práticas de RSE nos sistemas de gestão organizacionais, significou um diferencial competitivo para os negócios das corporações e contribuiu para fortalecer sua imagem e marca perante os públicos envolvidos.

3.4.2 Responsabilidade social na cadeia de valor

As empresas que realmente acreditam em sua responsabilidade social mostram-se fortemente interessadas em disseminar estas práticas em outras empresas, principalmente em sua cadeia de valor, visto que querem seus parceiros integrados aos seus valores.

A gestão socialmente responsável, quando implementada em toda a cadeia produtiva, aumenta a eficiência do processo produtivo e promove o desenvolvimento da cidadania como um todo. Esse processo resulta na consolidação da parceria conquistada mediante o relacionamento transparente entre as empresas e a extensão da gestão social aos stakeholders (TENÓRIO, 2004, p.129).

Deste modo, os benefícios econômicos, sociais e ambientais são potencializados significativamente, disseminando o desenvolvimento sustentável por toda a cadeia produtiva.

Toda empresa é uma reunião de atividades executadas para projetar, produzir, comercializar, entregar e sustentar seu produto ou serviço (PORTER, 1990). Todas estas atividades podem ser representadas por meio de uma cadeia de valor que reflete, em sua visão, a história da empresa, sua estratégia e seu método de implementação da estratégia. Schmitz (2005) amplia o conceito de Porter afirmando que a cadeia de valor para qualquer tipo de empresa, em qualquer tipo de negócio, consiste no conjunto interligado de todas as atividades agregadoras de valor para o produto ou serviço desde sua concepção até o consumidor final. Desta forma, a cadeia de valor é percebida como uma vantagem competitiva uma vez que por meio dela pode-se agregar valor em todo o processo produtivo da companhia. Por isso mesmo, se a cadeia de valor é o meio pelo qual as organizações agregam valor aos seus processos, estas precisam ser trabalhadas, incorporando a elas as práticas de responsabilidade social empresarial visando alcançar cadeias de valor responsáveis e sustentáveis (ELKINGTON, 2001).

A expressão de valores e a capacidade de respondermos pelos compromissos assumidos com os diferentes públicos e com a sociedade constituem os fundamentos das organizações envolvidas com o desenvolvimento sustentável e responsabilidade social empresarial. Valores e compromissos, entretanto, não podem ser impostos e precisam ser combinados na rede de relações (INSTITUTO ETHOS, 2006, p.9).

Porter e Kramer (2006) observam que abordagens dominantes relacionadas à RSE, mas desvinculadas do negócio e dos valores da empresa, acabam ocultando grande parcela das oportunidades concretas para beneficiar a sociedade. Entretanto, se a empresa analisasse suas perspectivas no campo da responsabilidade social usando as mesmas premissas que direcionam suas principais decisões, perceberia que a prática da RSE pode ser muito mais do que apenas um custo, um entrave ou uma ação filantrópica, mas uma fonte de oportunidades, inovação e vantagem competitiva. Em suma, para que a RSE avance, faz-se necessário estabelecê-la sobre um amplo entendimento da interrelação de uma empresa com a sociedade, ancorando-a nas estratégias e atividades de empresas específicas.

3.4.3 Métodos de avaliação da responsabilidade social interna nas empresas

Existem inúmeros métodos de avaliação da responsabilidade social nas empresas. Dentre estes, a classificação do estágio de responsabilidade social por categorias permite uma análise mais rica e detalhada em virtude das características próprias de cada aspecto em diferentes estágios. Para tal divisão, os seguintes enfoques merecem ser destacados: Melo Neto e Fróes sugerem que a RSE está sustentada na coerência interna entre as dimensões interna (funcionários) e externa (comunidade), já para o Instituto Ethos de Empresas e Responsabilidade Social, o pilar básico encontra-se no relacionamento transparente da empresa com seus públicos envolvidos (INSTITUTO ETHOS, 2006) e, finalmente, o Instituto de Responsabilidade Social e Ética enfatiza as normas baseadas no comprometimento entre os públicos envolvidos criando a AA1000 (ISEA, 1999).

Fróes na coleta de dados junto aos profissionais que representam a população amostral deste estudo. Este método será detalhado a seguir.

Melo Neto e Fróes

Segundo Melo Neto e Fróes (2001), a responsabilidade social não é um resultado, muito menos uma estática condição pertencente às organizações que demonstram possuir cidadania empresarial. Ela é um processo dinâmico que deve ser conduzido de modo inovador e com constante acompanhamento.

Tal dinamismo é demonstrado através de um ato contínuo dividido em, no mínimo, três estágios de responsabilidade, como indicado na figura 2:

Figura 2. Estágios da responsabilidade social empresarial

Fonte: Melo Neto e Fróes, 2001.

O 1°. estágio representa o exercício da gestão social interna. As atividades da organização estão voltadas para questões sociais internas, como benefícios, qualidade de vida no trabalho e gestão do capital intelectual. O foco destas ações tem como alvo os funcionários e seus familiares.

1°estágio 2°estágio 3°estágio

Gestão social interna

Gestão social externa

Gestão social cidadã

Tempo Foco da ação

O 2°. estágio representa o exercício da gestão social externa. O foco das atividades é ampliado, abrangendo ações voltadas para a sociedade e a comunidade. Estas envolvem ações de conservação do meio ambiente e de impacto socioeconômico, político e cultural. Tem como alvo a sociedade e a comunidade local.

O 3°. estágio representa o exercício da gestão social cidadã. Neste estágio, as atividades são destinadas ao incentivo à geração de empregos e negócios e ao fomento do desenvolvimento local e regional. Estas ações são desenvolvidas em parceria com o governo, visando promover a cidadania por toda a sociedade.

As organizações que se engajam nesta prática social geralmente deparam-se com um dilema: priorizar o exercício da gestão social interna ou externa? Para responder a esta pergunta, é fundamental compreender se o objetivo da empresa consiste em estreitar relações com os empregados ou com a comunidade.

Deste modo, se tomamos como base o conceito de cidadania, podemos iniciar esta abordagem tendo como ponto de partida os conceitos de cidadania individual e cidadania corporativa. Alguns estudiosos caracterizam uma empresa cidadã pelo exercício da cidadania individual de seus empregados e dependentes, que, conscientes dos seus deveres e direitos como cidadãos, desempenham trabalhos voluntários em benefício da comunidade. Em contrapartida, outros acreditam que a cidadania individual é uma consequência da cidadania corporativa empresarial. Para estes, o fato da empresa exercer sua responsabilidade social e se tornar cidadã, faz com que seus empregados sejam estimulados a exercitar plenamente a cidadania individual, ou seja, refletindo naturalmente o comportamento da organização.

Na alternativa 1, a principal vantagem consiste nos efeitos multiplicadores do exercício da cidadania corporativa, que podem ser interpretados pelo aumento da autoestima e do sentimento de orgulho dos empregados ao se sentirem parte de uma empresa cidadã. Assim como pela melhoria da imagem institucional da empresa refletida na autoimagem de seus empregados. Também merecem destaque os resultados econômicos, como aumento da base de clientes, das vendas, da participação no mercado e os resultados não-econômicos, como novas adesões e premiações. Ambos os resultados asseguram a sobrevivência do negócio e o sucesso da organização.

Dentre os principais aspectos negativos desta alternativa, deve ser ressaltado o risco da adesão limitada dos empregados aos projetos sociais da empresa, podendo surgir críticas contundentes, gerando aumento do grau de insatisfação e desmotivação em decorrência de baixos salários e benefícios minimizados.

No que concerne à alternativa 2, os principais aspectos positivos são a mobilização dos empregados e a aquisição e desenvolvimento de novas competências humanas que se traduzem em aumento da produtividade, de espírito de equipe, melhoria do clima organizacional, maior criatividade e inovação. Desta forma, estas mudanças geram uma melhoria na qualidade de vida no trabalho e induzem ao crescimento de programas de voluntariado na empresa.

Quanto aos principais aspectos negativos desta alternativa, devemos destacar o risco da perda da imagem da organização frente a seus principais concorrentes, caso estes tenham escolhido a alternativa da cidadania empresarial.

Em resumo, ao priorizar o exercício da responsabilidade social interna, a empresa escolhe a alternativa 2, o caminho da estratégia da cidadania empresarial. Se, ao contrário, ela prioriza o exercício da responsabilidade social externa, a empresa escolhe a estratégia da cidadania corporativa, alternativa 1.

dos entrevistados externaram suas preferências pelas ações sociais internas (MELO NETO E FRÓES, 2001). As razões para esta inclinação dos empresários estão dispostas nas figuras 3 e 4 a seguir:

Figura: 3. Objetivos das ações sociais internas

Figura: 4. Elenco de ações sociais internas

Fonte: Melo Neto e Fróes, 2001.

Como agentes sociais, funcionários e seus respectivos dependentes desempenham papéis dentro e fora da empresa. Eles representam os promotores da responsabilidade social empresarial ao trabalharem como voluntários em programas sociais, ao difundirem valores éticos em suas relações com os diversos públicos da empresa e ao desempenharem atitudes sociais responsáveis em seu cotidiano de vida e de trabalho.

Importante ressaltar que estes agentes representam os porta-vozes da empresa na sociedade e na comunidade, pois divulgam suas ações sociais e sentem seus benefícios junto a seus familiares e vizinhos. Eles representam os verdadeiros promotores do marketing social da organização onde trabalham porque contribuem para a promoção da cidadania internamente, junto aos demais funcionários e parceiros da empresa, e externamente, junto ao público em geral.

Embora a prática nem sempre mostre que o investimento em recursos humanos signifique lucro certo, para Melo Neto e Fróes (2001) o aumento da produtividade é o maior retorno obtido pela empresa em todo o processo de gestão dos investimentos sociais no seu público interno. Além deste retorno, a empresa socialmente responsável alcança um elenco numeroso de retornos sociais transformando os profissionais em seu principal ativo e tornando-a mais flexível, inovadora, produtiva e lucrativa.

Dentre os resultados percebidos pelas organizações que investem em ações sociais internas, conforme pesquisa abordada anteriormente, devemos destacar: melhoria do envolvimento e do compromisso do funcionário com a empresa, aumento da motivação e produtividade dos funcionários, melhoria da imagem institucional da empresa, melhoria da relação da empresa com a comunidade, aumento da lucratividade da empresa e contribuição para os objetivos estratégicos da empresa.

Investindo nas pessoas, a empresa transforma-as em seu principal ativo. Não apenas de natureza humana, intelectual, mas, principalmente, social. Como ativos sociais, os funcionários socializam e transforma a organização. Suas atitudes e comportamentos agregam valores à empresa.

Figura 5. Áreas de avaliação do exercício da responsabilidade social interna

Fonte: Melo Neto e Fróes, 2001.

Estas áreas foram desdobradas em perguntas, conforme detalhado abaixo, tendo as respostas identificadas como positivas, neutras e negativas. Este questionário, elaborado por Melo Neto e Fróes, é constituído de um total de 41 perguntas devendo ser aplicado individualmente a uma amostra representativa do total de empregados da empresa. O questionário completo encontra-se no capítulo anexos.

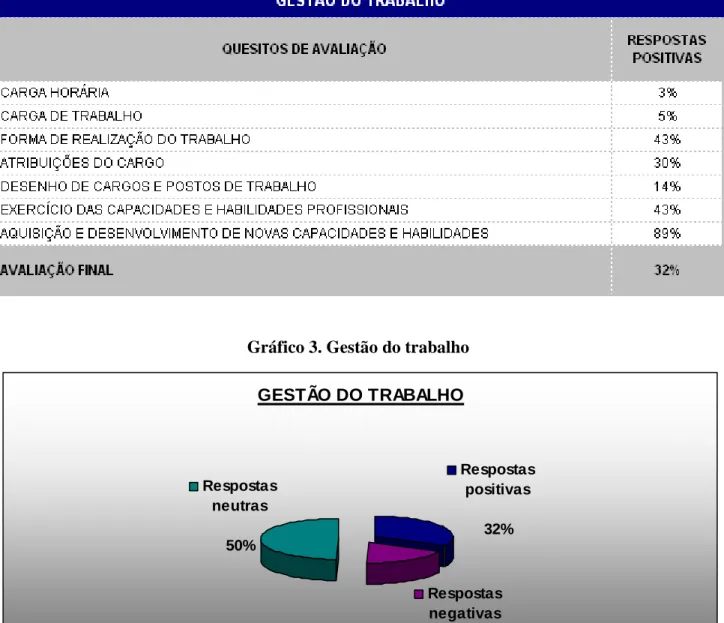

A gestão do trabalho trata do desenvolvimento de capacidades e habilidades, duração da jornada de trabalho, desenho de posições de trabalho e criação de novas formas de organização do trabalho. Nesta área são realizados os seguintes questionamentos:

• Sua carga horária aumentou, diminuiu ou permanece a mesma?

• Sua carga de trabalho aumentou, diminuiu ou permanece a mesma?

• Sua forma de trabalho melhorou, piorou ou permanece a mesma?

• As atribuições do seu cargo melhoraram, pioraram ou permanecem as mesmas?

• O seu posto de trabalho foi criado recentemente, alterado ou foi sempre o mesmo?

• Suas capacidades e habilidades profissionais são exercitadas no seu trabalho de forma plena, parcialmente ou nunca?

• Com qual freqüência você adquire e desenvolve novas habilidades e capacidades?

Avaliação do exercício da responsabilidade social Gestão do ambiente de trabalho Gestão do trabalho e espaço

total de vida

Gestão da relevância social da

vida no trabalho Gestão do crescimento e

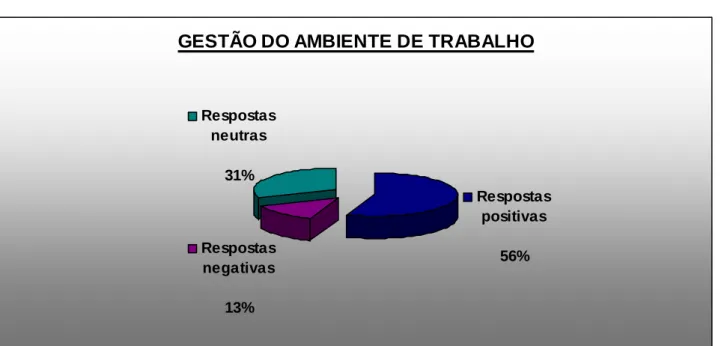

Na gestão do ambiente de trabalho ocorre a avaliação do ambiente de trabalho, clima, cultura, meio ambiente físico, estresse, meios ergonômicos, integração, relacionamento e participação. Nesta área são realizados os seguintes questionamentos:

• O grau de integração social dos profissionais é alto, baixo ou nenhum?

• O seu relacionamento com seu chefe e seus superiores é excelente, bom, ruim ou péssimo?

• O seu relacionamento com seus demais colegas (pares e subordinados) é excelente, bom, ruim ou péssimo?

• A quantidade de estresse é máxima, média, mínima ou nenhuma?

• Os conflitos pessoais são raros, frequentes ou inexistentes?

• A sua motivação é, no momento, muita elevada, alta, baixa ou nenhuma?

• O seu local de trabalho é muito, pouco ou nada confortável?

• Você possui sempre, às vezes ou nunca a quantidade e a qualidade de material e equipamentos para executar seu trabalho?

• Você é estimulado a usá-lo corretamente?

A análise de questões relacionadas ao equilíbrio entre trabalho e vida pessoal é tratada na gestão do trabalho e espaço total de vida. Nesta área são realizados os seguintes questionamentos:

• A sua jornada de trabalho prejudica o seu convívio familiar sempre, quase sempre, raras vezes ou nunca?

• As exigências do trabalho interferem na sua vida pessoal sempre, quase sempre, raras vezes ou nunca?

• É difícil para você equilibrar vida pessoal com vida pública?

• A empresa, com suas demandas, contribui para este equilíbrio?

O papel da gestão da relevância social da vida no trabalho consiste em trabalhar os aspectos ligados à visão do empregado quanto à imagem e ao exercício da responsabilidade social da empresa, à qualidade dos seus serviços e produtos e sua participação e valorização no trabalho. Nesta área são realizados os seguintes questionamentos:

• Você vê a sua empresa como uma empresa socialmente responsável?

• A qualidade dos produtos/serviços da sua empresa é excelente, boa, ruim ou péssima?

• Você se sente muito, pouco, muito pouco ou nada valorizado em sua empresa?

• Você se considera uma pessoa muito, pouco ou nada participante na sua empresa?

• Há estímulos para a participação dos profissionais?

• Há sistemas e programas de valorização do funcionário?

A gestão do crescimento e desenvolvimento dos empregados prioriza os enfoques relacionados à capacidade de gerenciar o desenvolvimento e crescimento dos profissionais proporcionando-lhes um ambiente de segurança. Nesta área são realizados os seguintes questionamentos:

• Você visualiza muitas, poucas ou nenhuma oportunidade de crescimento e desenvolvimento profissional em seu trabalho?

• A empresa oferece a seus profissionais educação continuada?

• Os profissionais se sentem seguros em seus empregos?

Os direitos dos empregados são geridos através do envolvimento de questões relacionadas à proteção social da empresa junto aos profissionais, como direito trabalhista, liberdade de expressão, manutenção da privacidade pessoal e garantia de tratamento imparcial. Nesta área são realizados os seguintes questionamentos:

• Você se sente protegido socialmente em sua empresa?

• Sua privacidade pessoal é preservada sempre, quase sempre ou nunca?

• Há liberdade de expressão, sem medo de represálias?

• Os direitos trabalhistas dos profissionais são respeitados?

• O tratamento dado a todos os profissionais é parcial, parcial para alguns e imparcial para outros ou imparcial?

• A remuneração que você recebe é adequada, inadequada ou não sabe?

• Há equidade (interna) na remuneração entre outros membros da sua empresa?

• Há equidade (externa) na remuneração em relação a outros profissionais no mercado de trabalho?

• Todos os benefícios previstos em lei são concedidos aos profissionais e seus dependentes?

• Há prêmios de produtividade ou participação nos lucros?

• Estes prêmios são extensivos a todos os profissionais, apenas aos executivos e gerentes ou a uma grande parte?

A análise deve ser feita separadamente para cada área de avaliação do exercício da responsabilidade social interna. Devem ser totalizadas as respostas positivas, neutras e negativas de cada área e identificado os seus respectivos percentuais, dividindo o total de perguntas do item pelos números de respostas. Em seguida, deve ser atribuído a cada item o grau de avaliação mediante preenchimento da escala abaixo:

GRAU DE AVALIAÇÃO DA GESTÃO

A empresa com excelência plena em responsabilidade social interna deve apresentar graus elevados (alto) em todos os itens, se possível com percentuais superiores a 80-90%.

Este questionário permite aos avaliadores diagnosticar em quais segmentos de gestão da responsabilidade social interna a empresa deve atuar melhorando o seu desempenho.

Baixo (Até 49%)

Médio (Entre 50 % e 69%)

4. MÉTODO DE PESQUISA

Ao se escolher a estratégia de pesquisa utilizada, foram analisadas três condições: tipo de questão de pesquisa proposta, extensão de controle que o pesquisador tem sobre eventos comportamentais atuais e o foco da pesquisa – acontecimentos históricos ou contemporâneos –, que são explicitadas a seguir (YIN, 2005).

4.1 Tipo de pesquisa

O estudo de caso é a estratégia escolhida para o exame de acontecimentos contemporâneos dentro de um contexto real com o objetivo de aprofundar a descrição de determinado fenômeno em uma unidade social. Considerando que o objetivo desta pesquisa consiste em avaliar o grau de responsabilidade social interna de uma organização, a estratégia mais indicada é o estudo de caso com pretensões de propor mudança para a realidade.

“[...] a essência de um estudo de caso, a principal tendência em todos os tipos de estudo de caso, é que ela tenta esclarecer uma decisão ou um conjunto de decisões: o motivo pelo qual foram tomadas, como foram implementadas e com quais resultados.” (SCHRAMM, 1971, apud YIN, 2005)

O poder diferenciador do estudo de caso é a sua capacidade de lidar com uma ampla variedade de evidências como documentos, entrevistas e observações. Esta pesquisa tem como objetivo incluir evidências qualitativas e quantitativas para embasar a explicação quanto à avaliação do problema proposto. De modo a imprimir maior confiabilidade para o estudo, serão utilizadas múltiplas fontes de evidência durante a investigação, buscando um encadeamento.

4.2 Universo e amostra

parte da população (universo) escolhida conforme o critério de representatividade estabelecido (VERGARA, 2004).

Em virtude do foco deste estudo estar voltado para o exercício da responsabilidade social interna, os profissionais da área de Consultoria Empresarial do escritório do Rio de janeiro da empresa Deloitte constituem o universo deste estudo. A amostra deste estudo foi determinada seguindo o critério de acessibilidade, que significa selecionar elementos pela facilidade de acesso a eles (VERGARA, 2004). Desta forma, em virtude da dificuldade de se aplicar este tipo de pesquisa junto a todos os profissionais, disponibilizou-se o questionário junto a todos os funcionários da Consultoria Empresarial do Rio de janeiro, que totalizam 41 pessoas (11/12/2009), tendo-se obtido 37 respostas.

4.3 Seleção dos sujeitos

Os sujeitos da pesquisa representam as pessoas que fornecem os dados necessários para a realização do estudo. Como a amostra contempla profissionais de diferentes cargos, sexo e faixa etária, os sujeitos desta pesquisa representam profissionais com posição de staff, gerentes e sócios. Considerou-se fundamental diversificar os cargos em virtude dos diferentes papéis e responsabilidades exercidos pelos profissionais. Da mesma forma, quanto ao sexo e faixa etária, devem ser destacados os aspectos relacionados ao equilíbrio de vida pessoal e profissional e à estabilidade profissional.

4.4 Coleta de dados

Aplicou-se junto à amostra um questionário fechado, composto de 41 perguntas segmentadas pelo critério de avaliação do exercício da responsabilidade social interna, proposto por Melo Neto e Fróes, que considera sete áreas de avaliação conforme exposto no referencial teórico.

Com base nesta pesquisa e na análise destes dados frente às informações levantadas internamente e junto ao website, foram apontadas oportunidades de melhoria, visando a que a Deloitte alcance um estágio mais avançado de responsabilidade social interna.

4.5 Tratamento dos dados

As respostas dos questionários foram tabuladas visando trazer, por intermédio dos consultores, o estágio de responsabilidade social interna em que a Deloitte se encontra.

4.6 Limitações do método

A metodologia escolhida para esta pesquisa apresenta as seguintes limitações e dificuldades quanto à coleta e tratamento dos dados:

- restrição quanto à possibilidade de ser aplicado questionário a todos os profissionais da Deloitte, incluindo membros do staff, gerência e sócios;

- possibilidade de não se obter grupos representativos do universo estudado, embora este seja um risco de qualquer processo de investigação;

- possibilidade dos entrevistados fornecerem respostas falsas, não expressando suas verdadeiras opiniões por motivos conscientes ou inconscientes;

5. RESULTADOS DA PESQUISA

5.1 Enfoque Deloitte sobre RSE

Segundo a Deloitte, os seus valores compartilhados estão vinculados aos valores dos seus profissionais através das várias culturas, costumes e línguas. A Deloitte possui um conjunto de práticas de responsabilidade empresarial, disponível na intranet da empresa, que apoiam os profissionais responsáveis por implementar os planos do conselho de responsabilidade social empresarial. Estas práticas responsáveis são demonstradas por meio de quatro abordagens: investimento em pessoas, orientação e serviços fornecidos aos clientes, operações ambientalmente sustentáveis e compromisso com as comunidades locais.

No que concerne ao investimento em pessoas, a Deloitte demonstra comprometimento com o desenvolvimento dos talentos existentes e dos futuros talentos, através de iniciativas que desenvolvam e mantenham as mulheres, promovam suporte aos profissionais através de treinamento on-the-job e de apoio educativo formal e atraiam talentos em comunidades desfavorecidas. Para a Deloitte, seu maior e mais valioso ativo são as pessoas, por isso investe em educação e na construção de competências, ou seja, investimentos que protegem e desenvolvem o mais importante ativo do negócio, as pessoas.

Quanto à orientação e serviços fornecidos aos clientes, a Deloitte preocupa-se com a manutenção da confiança do público e dos investidores proporcionando qualidade dos seus serviços no atendimento aos seus clientes.

Atualmente, a Deloitte já está lidando com problemas ambientais através do seu trabalho no mercado. Sócios e profissionais dos grupos de Mudança Climática e Sustentabilidade orientam seus clientes em práticas que sejam ecologicamente sustentáveis e importantes para os resultados dos seus negócios.

A última abordagem e a mais explícita através de programas implementados na Deloitte Brasil, principalmente no escritório do Rio de Janeiro, trata do compromisso com as comunidades locais. Na Deloitte, os investimentos em comunidades são conduzidos pela idéia de que a mobilização do capital intelectual das pessoas da Deloitte constrói um grande impacto social e avanços significativos nos principais objetivos de negócio.

A Deloitte acredita que a educação convencional necessita de melhorias para preparar jovens de sucesso para o mercado. Por isso, entende que seus profissionais podem contribuir junto a comunidades de forma mais eficaz, usando seus conhecimentos e habilidades para expandir os programas que ajudam os jovens a desenvolver as habilidades demandadas pelo mercado atual.

Neste contexto de compromisso da Deloitte com as comunidades locais, cabe introduzir primeiramente o PIS - Programa de Inteligência Social na Deloitte. Criado em 2004, o Programa de Inteligência Social é uma iniciativa da Deloitte que visa coordenar esforços dos profissionais que tenham interesse em participar, como voluntários, de ações voltadas para as comunidades em que seus escritórios estão situados.

Essa iniciativa reflete uma preocupação da Deloitte em participar de ações que contribuam com o desenvolvimento social nos países onde atua. Como a principal vocação da Deloitte é a aplicação de conhecimento, a linha central das ações sociais no Brasil está canalizada para projetos educacionais, com foco em transferência de conhecimento através de projetos de educação, empregabilidade e empreendedorismo.

corpo técnico e voluntário da Deloitte e criar oportunidades de voluntariado dentro da companhia para as pessoas que pretendem ajudar e desenvolver a cidadania.

Dentre as iniciativas de responsabilidade social implementadas pelos profissionais merecem destaque o Impact Day e o Junior Achievement.

O Impact Day é um evento anual da Deloitte que visa reafimar a importância da atuação da empresa e de cada profissional voluntário envolvido nessas atividades de desenvolvimento das comunidades nas quais a Deloitte atua. Dedica-se um dia à comunidade e as ações são definidas por cada um dos escritórios. No Brasil, a Deloitte conta com a participação de Belo Horizonte, Campinas, Curitiba, Recife, Rio de Janeiro, Salvador e São Paulo.

Como parte do Programa Inteligência Social da Deloitte, três projetos de apoio à formação de estudantes da rede pública são realizados em parceria com a Junior Achievement, fundação educativa sem fins lucrativos.

O primeiro projeto tem como objetivo prover noções de negócios a alunos do ensino fundamental. Este projeto trata de despertar o empreendedorismo em crianças e jovens brasileiros de escolas públicas, por meio de aulas introdutórias sobre o mundo dos negócios. Este é o objetivo do programa da Junior Achievement, que mobiliza, desde 2004, voluntários da Deloitte que transmitem aos estudantes da 5ª a 8ª série princípios da livre iniciativa e da lógica corporativa.

O segundo projeto – “Vantagens de Permanecer na Escola” – tem como objetivo conscientizar alunos de escolas da rede pública do Ensino Fundamental sobre a importância de continuar estudando. Os voluntários da Deloitte aplicam cursos com duração de quatro horas, abordando o conceito de que a perspectiva de emprego está relacionada cada vez mais à educação e à qualificação.

objetivo é fazer com que esses jovens tenham uma visão realista do mundo do trabalho e compreendam de que maneira os conhecimentos adquiridos em sala de aula podem ser aplicados nas suas carreiras.

A equipe responsável por este programa é composta por um grupo de coordenação formado por sete profissionais e um grupo de apoio constituído de quatro profissionais. Estes profissionais reúnem-se mensalmente a fim de avaliar as práticas ocorridas e definir os próximos passos do programa. Hoje, este programa tem como uma de suas principais metas obter a participação de pelo menos 20% do quadro de funcionários em ações sociais.

O Programa de Inteligência Social é conhecido e reconhecido por todos os profissionais por ter suas práticas e resultados explicitamente comunicados e disseminados por toda a organização.

Embora tenhamos constatado que a prática de responsabilidade social empresarial esteja inserida na estratégia da empresa em âmbito corporativo e global, nem todas estas práticas, principalmente aquelas voltadas para o público interno, estão implementadas por todos os países onde a Deloitte possui escritórios.

5.2 Práticas internas de RSE na Deloitte

Como indicado anteriormente, a prática utilizada para analisar o conteúdo das informações desta pesquisa consistiu na aplicação de um questionário composto de 41 perguntas agrupadas em sete áreas distintas, conforme detalhamento presente no referencial teórico junto a uma amostra representativa de 37 consultores, sendo 20 do sexo masculino e 17 do sexo feminino, de um total de 41 profissionais da área sob análise.

parte do quadro da empresa há mais de cinco anos. Quanto à faixa etária, a amostra está representada prioritariamente por profissionais entre 30 e 40 anos (54%), 38% com idade inferior a 30 anos e 8% com idade superior a 40 anos.

Esta pesquisa foi aplicada no período compreendido entre 30 de novembro de 2009 e 11 de dezembro de 2009. Suas respostas foram analisadas em três grupos distintos, sendo eles: respostas positivas, negativas e neutras. Os percentuais obtidos em cada área foram avaliados visando diagnosticar o grau de avaliação de gestão e, consequentemente, os aspectos que a empresa precisa trabalhar para melhorar o seu desempenho. Após as análises de cada área, realizou-se uma análise conjunta de todos os segmentos de gestão a fim de identificar o grau de responsabilidade social interna em que a Deloitte, representada pela Consultoria Empresarial do Rio de Janeiro, se encontra.

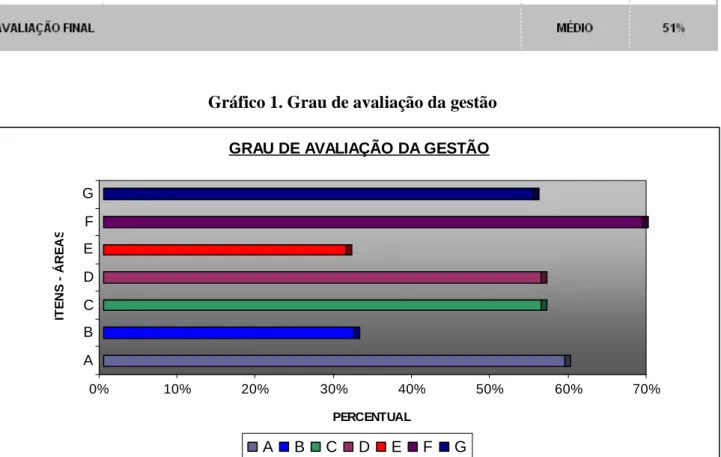

Tabela 1. Grau de avaliação da gestão

Gráfico 1. Grau de avaliação da gestão

0% 10% 20% 30% 40% 50% 60% 70%

PERCENTUAL A

B C D E F G

IT

E

N

S

Á

R

E

A

S

GRAU DE AVALIAÇÃO DA GESTÃO

A B C D E F G

5.2.1 Gestão de Benefícios e Sistema de Remuneração

Esta área tem como objetivo analisar a percepção dos funcionários quanto à política de benefícios e remuneração concedida pela Deloitte. Este segmento apresentou grau de avaliação médio, com um total de 59% de respostas positivas, 30% negativas e 11% neutras, conforme pode ser verificado na tabela 2 e no gráfico 2. Nesta área, todos os aspectos merecem destaque.

Quanto aos prêmios e benefícios, ficou evidente, conforme tabela 2, que a empresa preocupa-se em premiar bons resultados alcançados pelo profissional e pela firma, assim como conceder todos os benefícios que estejam previstos em lei. Entretanto, ao analisar-se o aspecto de remuneração, percebe-se baixa concordância quanto à equidade, percebe-seja interna ou externa à Deloitte. No que concerne à equidade externa, mais de 50% dos respondentes apresentaram respostas negativas, discordando quanto à existência de uma equidade na remuneração em relação ao mercado. Mas ao analisar a equidade interna, a pesquisa identificou que embora as respostas negativas tenham representado 38%, a neutralidade apresentada neste quesito foi significativa, podendo sinalizar para os profissionais uma interpretação de desconhecimento da política interna de remuneração da empresa.

Tabela 2. Gestão de benefícios e sistema de remuneração

Gráfico 2. Gestão de benefícios e sistema de remuneração

GESTÃO DE BENEFÍCIOS E SISTEMA DE REMUNERAÇÃO

Respostas positivas

59% Respostas

negativas

30%

Respostas neutras

11%

5.2.2 Gestão do Trabalho