PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO

DISSERTAÇÃO DE MESTRADO

A Evolução do Mercado de Capitais e a Estrutura de Capital das

Companhias Brasileiras

Alex del Giglio

Alex del Giglio

A Evolução do Mercado de Capitais e a Estrutura de Capital das

Companhias Brasileiras

Dissertação apresentada ao Curso de Mestrado em Administração da Fundação Getulio Vargas, como requisito parcial à obtenção do título de Mestre em Administração.

Orientador: Prof. Dr. Rogério Sobreira

Rio de Janeiro

! " # " "

$ % & ' ( )

* + ," - . / 0 #

GRÁFICOS

GRÁFICO 1 – Quocientes (D/V) 08

GRÁFICO 2 – Canalização dos Recursos Captados pelas Companhias 10

GRÁFICO 3 – Evolução das Aberturas de Capital (IPO) 24

GRÁFICO 4 – Capitalização de Mercado das Principais Bolsas da AL 25

GRÁFICO 5 – Valor de Mercado 26

GRÁFICO 6 – Total de Volumes Negociados em Renda Variável 29

GRÁFICO 7 – Static Trade-Off Theory 44

GRÁFICO 8 – Padrão de Financiamento das Empresas no Brasil 1989/96 60

FIGURAS

FIGURA 1 – Fontes de Financiamento das Companhias 04

TABELAS

TABELA 1 – Número de Cias Abertas 23

TABELA 2 – Volumes Totais Negociados por Mercado 28

TABELA 3 – Amostra das Companhias Listadas no IBOVESPA 56

SUMÁRIO

0. Introdução 01

1. As Fontes de financiamento das companhias brasileiras, as preferências entre as alternativas e a evolução na

captação de recursos 03

1.1. Apresentação 03

1.2. As principais fontes e alternativas de financiamento das

companhias 04

1.2.1. As principais fontes de financiamento das companhias 04 1.2.2. A preferência entre as alternativas de captação de recursos 11 1.3. Definição dos recursos de captação externa negociados no

mercado brasileiro 17

1.3.1. Recursos de captação externa que representam dívida 17 1.3.2. Recursos de captação externa que não representam dívida 20 1.4. Grau de desenvolvimento do mercado acionário 22

1.4.1. Tamanho 23

1.4.2. Liquidez 26

1.4.3. Volumes Negociados 27

2. Existe uma estrutura de capital ótima? 30

2.1. Apresentação 30

2.2. Divida como alternativa ao uso de capital próprio 32

2.3. Alavancagem Financeira 34

2.4. Teorias e Visões 35

2.4.1. Teoria de Modigliani e Miller (M&M), e a irrelevância da estrutura de capital na determinação do valor das companhias 35 2.4.2. Teorias pós M&M sobre a escolha da estrutura de capital 40 2.5. Fatores que influenciam a estrutura de capital das companhias 48 2.6. Como a administração escolhe a estrutura de capital ótima 51 3. Estruturas de capital das companhias abertas do Brasil –

análise e interpretação dos resultados 52

3.1. Apresentação 52

3.2. Revisão da Literatura da estrutura de capital no Brasil 53

3.3. Metodologia 55

3.4. Resultados 57

4. Conclusão 59

5. Referências 62

1

Introdução

Os fatores que influenciam a escolha das fontes de financiamento das

companhias e as teorias inerentes a tal escolha vêm sendo o foco de diversos estudos

recentes da moderna teoria da Corporate Finance. Isso decorre do fato de diversas

correntes de pensamento defenderem a idéia de que há uma correlação fortemente

positiva entre a forma com que a companhia se financia e a maximização do seu valor.

O presente trabalho, que visa revisar a literatura acerca da escolha da estrutura

de capital pelas companhias, encontra-se dividido em três capítulos, e se estrutura da

seguinte forma:

O primeiro capítulo apresenta, nas primeiras seções, as fontes clássicas de

financiamento das companhias e as preferências entre as alternativas de

financiamento. Na última seção é analisado o grau de desenvolvimento do mercado

acionário brasileiro, tendo em vista que esse mercado esteve extremamente vulnerável

a restrições de liquidez e escassez de recursos. Sendo assim, em estudos passados, a

escolha da estrutura de capital das companhias pode ter sido determinada, não pela

ordem de preferência das companhias em si, mas, pela incapacidade de acesso a

fontes de financiamento como a emissão de ações. Já em um passado recente, em

particular no período de 2004 a 2008, o mercado de capitais acionário brasileiro tem

demonstrado uma forte apreciação com significativo aumento da liquidez da bolsa e

maior interesse dos investidores na compra de novas emissões.

O segundo capítulo apresenta: as vantagens e desvantagens da dívida para as

companhias; o conceito de alavancagem financeira; a teoria de Modigliani e Miller

(M&M) sobre a irrelevância da estrutura de capital das companhias e, sobretudo, as

teorias pós M&M acerca da relevância da estrutura de capital, destacando-se duas

2

O objetivo do terceiro capítulo é revisar a literatura referente ao estudo das

estruturas de capital nas companhias brasileiras em sentido lato. Após esta breve

revisão o estudo será limitado a uma amostra das companhias listadas no IBOVESPA

(primeiro quadrimestre de 2008) e verificar-se-á dentre as duas principais teorias pós

M&M acerca da relevâncias da estrutura de capital (Trade-Off e Pecking Order) qual é a

preferida e efetivamente mais utilizada pelos gestores das companhias abertas

3

Capítulo 1 – As Fontes de financiamento das companhias brasileiras, as preferências entre as alternativas e a evolução na captação de recursos.

1.1. Apresentação

O capítulo primeiro deste trabalho apresenta, em sua primeira seção, as fontes e

alternativas de financiamento das companhias, sem a pretensão de examinar, neste

momento, as teorias acerca da “estrutura ótima de capital”, eis que tais teorias serão o

foco central do segundo capítulo.

Na segunda seção do corrente capítulo, serão apresentadas, de forma sucinta,

as definições de cada uma das principais fontes de financiamento das companhias,

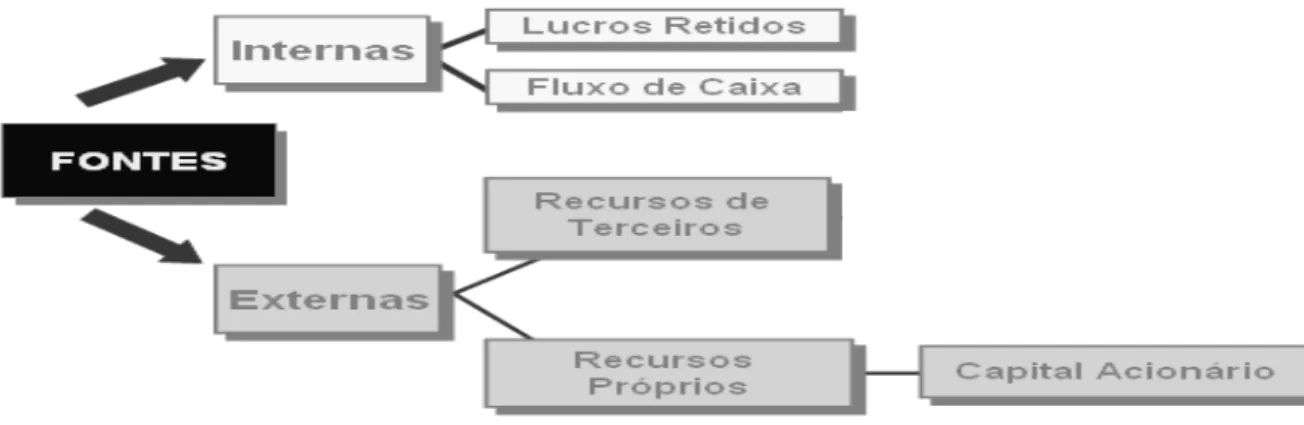

figurantes do lado direito do Balanço Patrimonial, quais sejam:

i) Recursos de Terceiros – Passivo Exigível

(1) debêntures;

(2) commercial paper;

(3) empréstimos bancários;

(4) securitização; e

(5) bonds

ii) Recursos Próprios – Passivo não Exigível

(1) capital acionário

A última seção será dedicada ao estudo do grau de desenvolvimento do mercado

acionário brasileiro. Para tanto, avaliaremos a evolução do tamanho do mercado, a

liquidez do mercado, o volume negociado no mercado, o número de empresas abertas

por ano, entre outros. Esta seção terá grande relevância quando num capítulo posterior

for avaliada a hipótese de que a evolução do mercado acionário favorece a captação de

4

1.2. As principais fontes e alternativas de financiamento das companhias

A presente seção do trabalho apresenta as principais fontes de financiamento

das companhias. Em seguida serão descritas as alternativas de financiamento das

companhias com base no trabalho de Zonenschain (1998) 1.

1.2.1. As principais fontes de financiamento das companhias

Segundo Brigham e Houston2:

“[...] o financiamento da atividade produtiva depende do volume de retenção de lucros da companhia, bem como da capacidade de captação de recursos de poupança do público. A primeira forma de financiamento deriva de fontes endógenas à companhia. Já a segunda forma provém de fontes exógenas à companhia.

Conforme se extrai da figura 1, as companhias utilizam diversas fontes de

financiamento, as quais podem se dar tanto por meio de retenção de lucros,

caracterizando o designado financiamento interno, quanto por meio de endividamento e

lançamento de ações, caracterizando o denominado financiamento externo.

A figura abaixo ilustra as principais fontes de financiamento das companhias:

1 ZONENSCHAIN, Cláudia Nessi. Estrutura de Capital das Empresas no Brasil. Revista BNDES, Rio de

Janeiro, vol. 5, n. 10, pags. 63-92, dez de 1998.

2 BRIGHAM, Eugene F.; HOUSTON, Joel F., Fundamentos da Moderna Administração Financeira. Rio Fonte: Elaboração própria

5

1.2.1.1. Financiamento Interno ou Autofinanciamento

A maneira mais simples de uma companhia se financiar é por meio do

financiamento interno. Esta maneira de obtenção de recursos é considerada limitada,

para muitos estudiosos da moderna teoria das finanças3, haja vista que a companhia

fica restrita aos recursos gerados no próprio negócio.

Segundo Ross et al4, o financiamento interno denominado, também, de

autofinanciamento pode ser definido pela expressão que segue:

Financiamento Interno = lucro Líquido + depreciação - dividendos

Em face da “restrição” existente no autofinanciamento, sob o ponto de vista dos

estudiosos da moderna teoria das finanças corporativas, projetos interessantes com

valor presente liquido (VPL) positivo e taxa interna de retorno (TIR), acima da taxa

mínima de atratividade, poderão ser rejeitados devido à carência de recursos.

Apesar desta limitação, observa-se que grande parte dos financiamentos das

companhias dos países desenvolvidos é proporcionada por recursos do fluxo de caixa

gerados internamente.

Mayer (1988, p.90) apud Moreira e Puga (2000, p.3)5 destaca que:

“[...] estudos já clássicos sobre a estrutura de capital nos países desenvolvidos (período 1970-85), chegou a conclusões relevantes dentre as quais destacamos: (a) em todos os países analisados os recursos próprios são a principal fonte de financiamento do crescimento das firmas; (b) existem, entretanto, diferenças marcantes entre os países em termos do grau de autofinanciamento das firmas, com os EUA e o Reino Unido apresentando os

3

Ross , Brigham e Gitman são exemplos de estudiosos desta linha.

4

ROSS, Stephen A; WESTERFIELD, Randoplh W. JAFFE Jeffrey F. Administração Financeira. 3 ed. São Paulo. Atlas. 2002.p.311.

5

6

maiores índices; (c) os empréstimos são a principal fonte de financiamento externo, particularmente em países como França, Itália e Japão.; e (d) o papel do mercado de ações é limitado mesmo em países como o Reino Unido e os EUA, onde esses mercados mais se desenvolveram. Corbett e Jenkinson (1994) analisando um período mais longo (1970-89) chegaram a conclusões semelhantes, em particular quantoà importância do autofinanciamento para os EUA e o Reino Unido e do crédito bancário para o Japão.”

Na mesma direção do estudo retromencionado, dados recentes do Flow of Funds

Accounts6 apontam que nos Estados Unidos, primeira potencial mundial, apenas cerca

de 25% do financiamento provêm de novos recursos de terceiros (endividamento e

emissão de ações). O mesmo banco de dados aponta que entre as economias mais

desenvolvidas do globo, o Japão é, hodiernamente, uma das únicas exceções, tendo

em vista que suas companhias vêm alterando suas estruturas de capital, tendo

preferido o financiamento externo ao financiamento interno.

1.2.1.2. Financiamento Externo por meio de endividamento

Outra maneira das companhias se financiarem é por meio de divida para com

terceiros. Nesta modalidade de financiamento, a companhia aumenta o passivo

exigível, que em determinados casos, pode prejudicar a saúde financeira da

companhia, caso a mesma atravesse dificuldades financeiras.

Se, por exemplo, a companhia passar por dificuldades financeiras, os credores

poderão reivindicar judicialmente o pagamento das exigibilidades, levando à liquidação

e falência da mesma. Destarte, o financiamento externo por meio de endividamento tem

o que Brigham e Houston7 designaram de altos custos de falência.

Entretanto, apesar dos altos custos de falência, Brigham e Houston8 consideram

que o custo do capital é mais barato, quando se utiliza capital de terceiros no lugar de

capital acionário, pois aquele goza de benefícios fiscais. O modelo WACC9 ilustra isso.

Quanto maior a alíquota do imposto de renda pessoa jurídica (IRPJ) maior será a

6

7

vantagem da utilização de capital de terceiros em detrimento do capital próprio. Em

outras palavras, o aumento do IRPJ diminui o custo de oportunidade, tornando a opção

de endividamento bem mais interessante do que a opção de utilização de capital

próprio. É importante notar que esse modelo só é realista, coeteris paribus,

mantendo-se todas as demais variáveis do modelo constantes.

Modelo WACC:

WACC = (E/V) * RE + (D/V) * RD * (1-Tc)

Onde:

V → capital total

E → capital próprio (equity) D → capital de terceiros (debt)

RE → taxa de juros referente ao custo de capital próprio RD → taxa de juros referente ao custo do capital de terceiros Tc → alíquota IRPJ

Zatta e Nossa10 apontam que o custo de capital tem sido menor no Japão em

relação à Inglaterra e aos Estados Unidos, devido à maior dependência das

companhias japonesas ao financiamento na forma de dívida. Os Estados Unidos e a

Inglaterra, conforme já salientado, são países que se utilizam, sobretudo, de

autofinanciamento. Desta forma, Zatta e Nossa asseguram que a dívida é preferível ao

capital próprio.

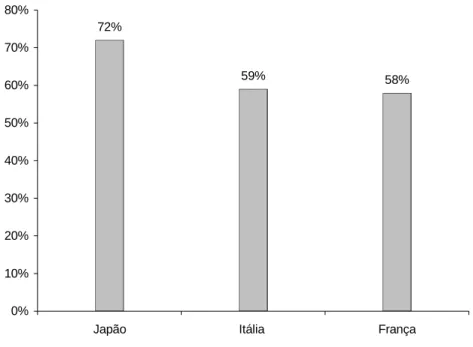

Segundo dados da OEDC financial statistics (1995) o quociente estimado entre

capital de terceiros e valor contábil total de companhias não financeiras no Japão é de

10

8

72%. Segue, o Gráfico 1, com a média dos quocientes capital de terceiros e capital total

(D/V) das companhias não financeiras dos três países do G7 que mais utilizam capital

de terceiros. Os dados do gráfico foram extraídos OEDC financial statistics (1995).

GRÁFICO 1 - Quocientes (D/V)

72%

59% 58%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Japão Itália França

país

.

9

1.2.1.3. Financiamento Externo – por meio de ações

Outra opção para a captação de recursos é o financiamento externo por

meio da emissão de ações.

A vantagem do financiamento externo por meio de emissão de ações é o

aumento do patrimônio líquido, ou seja, do passivo não-exigível, reduzindo o

denominado custo de falência.

Por meio de emissões primárias de ações, particulares ou públicas, as

companhias captam recursos, que figuram no passivo não-exigível admitindo, em

contrapartida, novos sócios. É considerada, com dadas restrições, uma forma

“ilimitada” de captação de recursos.

A oferta primária é a primeira negociação das ações, em que a companhia

oferece suas ações aos investidores a fim de captar recursos. A demarcação do

preço da ação é fundamental para o sucesso de uma emissão. A Lei 6404/6411

prevê que o preço da emissão seja fixado levando-se em conta o preço da ação

no mercado; o patrimônio líquido e as perspectivas de rentabilidade.

Os países, ditos emergentes, vêm aumentando, em regra, a participação

desta fonte de recursos para fomentar os investimentos produtivos das

companhias. Exemplos de países na América Latina são o México, o Chile e o

Brasil.

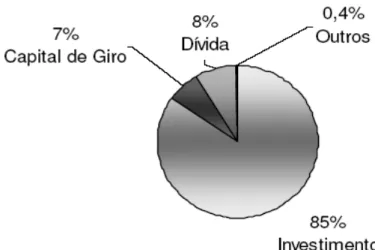

Segundo dados da Bolsa de Valores de São Paulo (BOVESPA), no Brasil,

em 2007, de todos os recursos captados pelas companhias que abriram o capital

por meio de emissão de ações, 85% foram canalizados para investimentos

produtivos. Apenas 8% foram utilizados para quitar passivos exigíveis e cerca de

7% foram para o capital de giro12(vide GRÁFICO 2).

11 Lei 6404/64 – conhecida popularmente como lei das SAs

10

1.2.1.4. Financiamento Externo via instrumentos que mesclam dívida e capital próprio

Alguns títulos combinam diversas características, não ficando patente se o

título é de dívida ou de participação acionária. Estes títulos denominados de

híbridos são utilizados pelas companhias com a finalidade de minimizar os custos

de falência e obter benefícios fiscais.

Ross et al13, destacam que:

“As vezes, não fica claro se um dado título é de dívida ou de participação acionária. Por exemplo, suponhamos que seja emitida uma obrigação com prazo de 50 anos, juros a serem pagos somente com base no lucro da empresa, desde que exista, e resgate subordinado a todas as outras dívidas da empresa. As sociedades por ações são muito hábeis na criação de títulos híbridos que parecem ações mas são títulos de dívida.

GRÁFICO 2 – Canalização dos Recursos Captados pelas Companhias que abriram o Capital por meio de Emissão de Ações

11

Obviamente, a distinção entre dívida e capital próprio é importante para fins tributários. Quando as sociedades por ações procuram criar um título de dívida que na verdade é um título de participação acionária, elas estão procurando obter os benefícios fiscais do uso de capital de terceiros ao mesmo tempo em que eliminam os custos de falência.”

1.2.2. A preferência entre as alternativas de captação de recursos

Entre as alternativas de captação de recursos de longo prazo, alguns países

se utilizam mais de recursos de dívida enquanto outros preferem a utilização de

recursos próprios e emissão de ações.

Esta preferência é conseqüência de fatores históricos, segundo Zysman

(1983)14. A preferência pela utilização de recursos próprios e emissão de ações

está ligada a países em que o mercado de capitais nasceu com a finalidade de

financiar o desenvolvimento industrial. Nestes países, os empréstimos bancários

ficam restritos a utilização no curto prazo. Nos países em que o mercado de

capitais não se desenvolveu de forma adequada surgiram instituições financeiras

com o fito de preencher este espaço. Neste caso, os países preferem utilizar

empréstimos bancários de longo prazo.

O trabalho de Zonenschain15 que se lastreia no estudo de Zysman (1983)

aponta três tipos de sistemas financeiros:

• baseado no mercado de capitais - parâmetros definidos em mercados competitivos, sendo o exemplo de maior sucesso os Estados Unidos;

• baseado em crédito - parâmetros mais importantes fixados pelo governo, tendo a França e o Japão como bons exemplos; e

• baseado em crédito - parâmetros mais importantes fixados pelas instituições financeiras, sendo bons exemplos a Alemanha e a Suécia.

Duas questões são mencionadas pela referida autora durante a análise:

12

1. Quais os prós e contras da atuação do mercado de capitais?

2. Qual o modelo que seria mais dinâmico para os países em

desenvolvimento, entre eles o Brasil, àquele baseado em crédito ou em

mercado?

Zonenschain16 fornece, de forma sistematizada, argumentos favoráveis ao

modelo baseado no mercado de capitais e aos modelos baseados em crédito.

Os argumentos favoráveis ao modelo baseado em mercado poderiam ser

assim relacionados:

1) Poupança - O mercado de ações reduz o custo de mobilização de poupança e

com isso facilita o investimento em tecnologias mais produtivas, que exigem

escala e maior injeção de capital.

2) Liquidez - A liquidez do mercado de ações facilita o investimento porque o

agente que compra a ação não precisa retê-la por todo o período do investimento

e, ao mesmo tempo, a empresa consegue se financiar através da emissão. Existe,

nesse caso, redução do custo e do risco, viabilizando o investimento em projetos

com longo prazo de maturação.

3) Informações - O movimento de compra e venda no mercado requer que os

investidores empreendam esforços para obter informações sobre as empresas, o

que facilita o seu monitoramento por parte dos investidores e, também, dos

credores, que se beneficiam de parte das informações disponibilizadas,

promovendo melhor alocação dos recursos e o crescimento econômico.

4) Corporate control - O funcionamento eficiente do mercado de ações reduz o

problema do agente principal, estimula o corporate control, facilita a

13

medida que a remuneração dos primeiros pode ser atrelada à performance das

ações da empresa.

5) Takeover - O desafio do takeover pode induzir os administradores a

maximizarem o preço das ações da empresa para se defenderem.

6) Diluição do risco - A diluição do risco entre países, quando o mercado de ações

é integrado internacionalmente, favorece a alocação de recursos e pode acelerar a

taxa de crescimento econômico. Com a diversificação do risco, tornam-se viáveis

projetos que são mais arriscados, mas que, ao mesmo tempo, possuem taxas de

retorno mais elevadas.

De forma análoga, é possível listar os seguintes argumentos favoráveis aos

modelos baseados em crédito, em detrimento daqueles baseados em mercado:

1) A possibilidade de diluir o risco internacionalmente em mercados financeiros

integrados pode reduzir as taxas globais de poupança e de crescimento

econômico. As taxas de poupança podem ser reduzidas em decorrência da

redução das incertezas gerada pela liquidez do mercado de ações.

2) Liquidez - A liquidez do mercado de ações não provê incentivo para que se

possa despender recursos na aquisição de informações sobre as empresas, nem

para que se exerça corporate governance, porque o próprio mercado de ações

revela informações sobre as empresas através do mecanismo de preços.

Ademais, a liquidez, que é vista como uma virtude para o acionista, pode ser um

aspecto negativo para a empresa que emite ações, porque está associada a um

horizonte de mais curto prazo para o investidor.

3) Corporate governance - O desenvolvimento do mercado de ações conduz a

uma maior pulverização na propriedade das ações, o que dificulta a efetiva

14

4) Takeover - Existe a possibilidade de ocorrência de takeover contraprodutivo em

decorrência do desenvolvimento do mercado de ações, o que pode comprometer

as taxas de crescimento econômico. Ao simplificar os takeovers, o

desenvolvimento do mercado de ações pode induzir a perdas de bem-estar para

proprietários e administradores.

Diversos autores, na linha de Zysman (1983)17, relacionam modelos de sistema

financeiro a tipos distintos de estruturas de mercado, estratégias e desempenho

econômico, associando o menor dinamismo das indústrias americana e inglesa ao

padrão de financiamento das empresas nestes países, fortemente baseado em

emissão de ações, comparado com o modelo japonês e alemão, em que as

empresas apresentam relação endividamento/emissão significativamente mais

elevada. A idéia é que nesses países as empresas operam com maior

alavancagem financeira, viabilizando uma taxa mais elevada de investimento. O

risco que se poderia criar com esta situação é reduzido pelo estabelecimento de

relações estreitas entre empresas e credores. Os bancos são acionistas das

empresas, o que os leva a se preocuparem com o seu desempenho e a preferirem

uma política de dividendos estáveis para se beneficiarem com o retorno sobre

dividendos com maior ênfase do que com os ganhos decorrentes da valorização

das ações.

5) Horizonte de investimento - Sistemas financeiros baseados em mercados de

ações conduzem a uma perspectiva de mais curto prazo para as decisões de

investimento, diminuindo a probabilidade de que sejam realizados projetos com

prazo de retorno mais longo ou que envolvam algum grau de risco.

6) Retorno sobre o investimento (ROI) - Muitas vezes nos mercados anglo-saxões

o comportamento dos juros é tal que o custo de oportunidade é muito elevado e

supera o retorno sobre o investimento de diversos projetos. Em decorrência disto,

15

7) Alavancagem financeira – As empresas do Japão e da Alemanha, por

possuírem grau mais elevado de alavancagem financeira, muitas vezes

beneficiam-se de políticas governamentais que reduzem as taxas de juros e

trabalham com retornos menores (o que é possível também por causa do custo

inferior do capital nestes países), e o volume de investimento acaba sendo muito

mais elevado, o que favorece a competitividade destes países. O custo inferior do

capital com que se defrontam as empresas japonesas e alemãs favorece sua

competitividade porque podem repassar aos preços o custo inferior, ou podem

utilizar o diferencial para investir em tecnologia e qualidade. Ao ampliar sua

posição no mercado, a empresa estará alimentando um “círculo virtuoso”. O

retorno sobre o investimento mais baixo verificado no Japão e na Alemanha indica

que estes países de fato transferem ganhos para o consumidor.

8) Competitividade - Nos Estados Unidos, os administradores estão muito mais

preocupados em maximizar a renda dos acionistas do que em incrementar a

competitividade da empresa, o que os leva a prestar pouca atenção à esfera

produtiva.

9) Informações - Em um sistema baseado em bancos, estes têm mais incentivo

para despender recursos para adquirir informações e têm mais incentivo e

capacidade para sujeitar os administradores a uma supervisão rigorosa.

10) Volatilidade - Segundo Singh (1993), os mercados de ações incipientes, de

países nos quais não há sistema regulatório apropriado, padrões contábeis,

informações públicas a respeito do desempenho das empresas etc., são

caracterizados por elevado grau de volatilidade. Os preços no mercado de ações

tendem a flutuar mais do que outras variáveis econômicas. Nesse caso, os preços

16

Segundo Zonenschain18, a avaliação dos prós e contras dos dois modelos

não chega a ser conclusiva, principalmente porque o desempenho dos países que

adotam cada um dos modelos não é uniforme ao longo do tempo. O caso recente

mais evidente, é a crise financeira dos paises do leste asiático, atribuída pela

maior parte dos analistas ao excesso de alavancagem financeira presente nessas

economias fruto do padrão de financiamento baseado em crédito.

Logo, observa-se que a interrogação de qual o modelo que seria mais

dinâmico para o Brasil, àquele baseado em crédito ou em mercado ainda

persistirá. Apenas a experiência do país poderá responder tal questão, pois não

existe desempenho invariável entre os países desenvolvidos e em

desenvolvimento. Um modelo bom para um país em desenvolvimento não será

necessariamente interessante para outro com as mesmas características.

Porém, uma inferência pode ser feita através dos resultados obtidos no

estudo de Zonenschain. Os resultados encontrados nos cálculos de Zonenschain

(1998), para o Brasil durante o período 1989/96 confirmam que os países em

desenvolvimento baseiam seu financiamento em emissões em uma proporção

mais elevada do que se imaginaria, dado o porte reduzido e o caráter incipiente

dos seus mercados acionários, tanto primários como secundários adotando, por

conseguinte, o modelo de mercado de capitais. Esta alternativa atenderia a 48%

do financiamento das companhias da amostra para o período 1989/96. Para a

alternativa do autofinanciamento o resultado foi da ordem de 25%. Quanto à

percentagem do financiamento das companhias que decorre de endividamento de

longo prazo, junto a instituições de crédito, o resultado foi de, aproximadamente,

17

1.3. Definição dos recursos de captação externa negociados no mercado brasileiro

1.3.1. Recursos de captação externa que representam dívida

Os principais recursos de captação externa que representam divida para as

companhias são:

- Debêntures

Segundo Lima et al (2006) debêntures são papeis de renda fixa de médio e

longo prazo, emitidos por sociedades anônimas, que conferem ao seu detentor um

direito de crédito contra a companhia. As companhias emitem debêntures com a

finalidade de captação de recursos, especialmente, para:

a) o financiamento de novos projetos;

b) a reestruturação do passivo; ou

c) o aumento de capital de giro.

As debêntures são comumente negociadas em mercado de balcão. No

entanto, podem ser negociadas através de Bolsa de Valores. A Bovespa

inaugurou no ano de 2001 o Bovespa Fix, segmento específico para títulos de

renda fixa. O Bovespa Fix oferece uma estrutura integrada para a negociação,

custódia e liquidação deste tipo de título, com o escopo de aprimorar os

procedimentos de colocação primária, incrementar a liquidez no mercado

secundário e oferecer maior transparência aos investidores e emissores.

As debêntures podem ser divididas em três classes: simples, conversíveis

em ações ou permutáveis.

debêntures simples – não podem ser convertidas em ações sendo

18

debêntures conversíveis em ações – podem ser resgatáveis em moeda e

podem ser conversíveis em ações de emissão da companhia.

debêntures permutáveis – podem ser transformadas em ações de emissão

de outra companhia que não a emissora das debêntures.

- Commercial Papers

As notas promissórias comerciais (commercial paper) são títulos de curto

prazo, emitidos por companhias de capital fechado e companhias de capital

aberto, com o fito de captação de recursos para capital de giro.

As notas promissórias comerciais representam uma alternativa aos

empréstimos bancários convencionais, com a vantagem de proporcionar uma taxa

de juros menor, pois são papeis que podem ser colocados diretamente ao público,

não necessitando, portanto, de intermediação bancária.

A regulamentação das notas promissórias comerciais é objeto das

instruções 134 e 155 da CVM.

- Empréstimos Bancários

O empréstimo bancário no seu conceito clássico, nada mais é do que o

repasse dos recursos captados pelos bancos às companhias tomadoras,

qualificadas como agentes deficitárias. Tais companhias necessitam de recursos

financeiros a fim de realizarem seus investimentos produtivos.

Há várias modalidades de empréstimo disponíveis no mercado.

Segundo Fortuna (2001, p. 166) 19 :

19

limite sendo a criatividade do banco diante das limitações impostas pelo BC [...]”.

Em regra, os empréstimos bancários clássicos possuem taxa de juros

efetivas superiores as demais alternativas de endividamento (Rocha, 2001). A taxa

de juros é determinada com base no risco de quem toma o recurso emprestado.

- Securitização

A securitização de recebíveis é um processo estruturado e coordenado por

uma instituição especializada (empresa de securitização), por meio do qual

créditos descontados por companhias são transformados em títulos (Certificados

de Recebíveis) a serem negociados nos mercado de capitais.

Em outras palavras, securitização é um processo de segregar do ambiente

de uma companhia, para uma instituição especializada determinados ativos,

contra os quais se emitem títulos, vetor pelo qual se capta recursos, para a

companhia.

A securitização de recebíveis tem se tornado uma excelente estratégia de

captação de recursos para as companhias brasileiras. A securitização passou a

financiar as companhias de forma rápida, ou então auxiliar na recuperação de

carteira de créditos duvidosos, ambas de maneira competitiva e segura para as

companhias.

As operações de securitização têm sido estruturadas, no Brasil, por meio de

duas modalidades de entidades, a saber:

• companhias abertas de propósito específico; e

20

1.3.2. Recursos de captação externa que não representam dívida

Os principais recursos de captação externa que não representam divida

para as companhias são:

Ações

São títulos negociáveis de renda variável que representam a menor parcela

do capital social da companhia que os emitiu. Por isso, quando alguém adquire

ações de uma companhia, é como se possuísse pedaços dessa companhia. As

companhias precisam de dinheiro para financiar suas compras, ampliar

instalações, negócios etc. Para não tomar dinheiro emprestado, onde os juros são

altos e exigíveis no período do empréstimo, as companhias emitem ações a fim de

captar recursos sem o pagamento de juros altos e exigibilidade. A contrapartida da

companhia é o pagamento aos acionistas de participação nos lucros (dividendos).

As ações podem ser de dois tipos. Veja-os a seguir:

Ações ordinárias: São ações que dão ao seu detentor direito a voto nas assembléias. Cada ação ordinária representa um voto. Os detentores de ações

ordinárias somente receberão seus dividendos depois de satisfeitos os direitos dos

acionistas detentores das ações preferenciais.

Ações preferenciais: São ações que têm preferência na distribuição de lucros e no reembolso do capital, no caso de liquidação da companhia. Os

detentores de ações preferenciais recebem, normalmente, dividendos superiores

comparativamente às ações ordinárias, mas em regra, não possuem direitos a

voto.20 Caso a companhia, durante três anos consecutivos, não distribua

dividendos por qualquer motivo, as ações preferenciais passam a ter direito a voto.

Classes de ações: as ações também podem ser diferenciadas por classes: A, B, C ou alguma letra que apareça após o ON ou o PN. As características de

21

cada classe são estabelecidas pela companhia emissora da ação, em seu estatuto

social. Essas diferenças variam de companhia para companhia, e não é possível

fazer uma definição geral das classes de ações.

Podem ainda adotar duas formas:

•

Nominativas registradas – há um registro de controle de propriedade feito pela companhia ou por terceiros, podendo ou não haveremissão de certificado;

•

Escriturais nominativas – há a designação de uma instituição financeira credenciada pela CVM, que atua como fiel depositária dostítulos, administrando-os via conta corrente de ações.

Em relação à questão da liquidez do papel, as ações podem ser:

• Blue chips – são ações de grande liquidez e procura no mercado, por parte dos investidores, em geral de companhias tradicionais e de

grande porte.

• De Segunda linha – são ações com boa qualidade, porém menos liquidas que as blue chips, em geral de companhias de grande e

médio porte, tradicionais ou não.

• De Terceira linha – são ações com pouca liquidez, em geral de médio e pequeno porte. A negociação caracteriza-se pela

descontinuidade.

22

1.4. Grau de desenvolvimento do mercado acionário

Esta seção será dedicada ao estudo da evolução do mercado acionário

brasileiro. As companhias, conforme exposto na seção anterior, têm como

alternativa, financiar seus projetos de investimento pela captação de recursos no

mercado primário de ações.

No Brasil, verifica-se uma forte restrição ao endividamento de longo prazo

das companhias, resultado de um cenário macroeconômico incerto, que

compreende praticas de altas taxas de juros reais nos financiamentos. Em vista

deste cenário, o mercado de ações vem se tornando uma ferramenta chave, de

suma importância para a ampliação e desenvolvimento das companhias

brasileiras ao longo dos anos (Arida, 2005, p.206)21.

Os trabalhos acadêmicos como, por exemplo, de Rocca et al22 descrevem

as formas tradicionais para se mensurar a dimensão e o desenvolvimento de um

mercado acionário. Estas formas incluem o tamanho, a liquidez, o volume

negociado, entre outras. Normalmente, utiliza-se a teoria relativista para a

mensuração dos mercados, ou seja, comparam-se todos os mercados

internacionais entre si a fim de fazer inferências.

Comparações Internacionais

Para Rocca et al23, apesar das especificidades de cada país, comparações

internacionais têm indicado a existência de correlação positiva entre o

desenvolvimento do mercado de ações e o nível de desenvolvimento econômico

medido pelo produto per capita.

Além disso, espera-se que companhias que estejam inseridas em países com

um mercado acionário desenvolvido recorram mais ao mercado primário de ações.

21

BACHA, Edmar L.; OLIVEIRA, Luiz C. Mercado de Capitais e Crescimento Econômico: Lições Internacionais, Desafios Brasileiros. Rio de Janeiro. Contra Capa Livraria. 2005.

23

1.4.1. Tamanho

a) Número de empresas abertas por ano

Uma das maneiras de se medir o tamanho do mercado acionário é através do número de empresas listadas por período de tempo. Houve um número

substancial de ofertas públicas iniciais (initial public offering) nos últimos quatro

anos no Brasil segundo dados da BOVESPA. Essa dinâmica de abertura de

companhias era quase inexistente em um passado recente.

No período de 1988 a 1998 deu-se ao invés de aberturas de capital,

fechamento sucessivo das companhias. Durante este período, verificou-se uma

redução de 10,53% no número das companhias listadas no Brasil.

O Brasil, assim como a América Latina foram na contramão do crescimento,

entre os emergentes. Quando se compara a América Latina, sobretudo, o Brasil

com o leste asiático fica patente esta a involução (vide TABELA 1 abaixo).

A partir do início desta década (2000), o número de companhias listadas

cresceu por inúmeros fatores entre os quais se pode mencionar:

• adoção de boas práticas de governança corporativa a partir do ano de 2002;

• novas legislações a partir do no ano de 2001;

• regulação mais efetiva por parte da Comissão de Valores Mobiliários (CVM) a partir do ano de 2002.

1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 Variação

Brasil 589 592 581 570 565 550 544 543 551 536 527 -10,53%

America Latina s/ Brasil 594 594 593 604 615 633 641 618 631 629 601 1,18%

Leste da Ásia 1326 1517 1648 1851 2056 2368 2699 2854 3318 3741 3850 190,35%

Fonte: International Finance Corporation

24

Conforme enfatiza Novaes (2005, p.44)24, “[...] ofertas iniciais de sucesso

atraem capital e favorecem a listagem de novas empresas no mercado [...]”. Em

outras palavras, cria-se um círculo virtuoso de crescimento de companhias no

mercado.

O acréscimo no número de companhias negociadas é essencial para dar

maior liquidez, aumentar os volumes negociados no mercado e diminuir o custo de

capital das companhias. Na figura abaixo, verifica-se a evolução das companhias

listadas na Bolsa de Valores de São Paulo (Bovespa). Os números são

expressivos. Vale destacar o crescimento do ano de 2005 ao ano de 2007. Neste

curto período, tivemos uma evolução extraordinária de 611,11%.

GRÁFICO 3 - Evolução das aberturas de Capital (IPO)

0 1 1 1

7 9

26

64

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

ano n ú m e ro d e a b e rt u ra s ( IP O )

b) Capitalização de Mercado

O Brasil é hoje a primeira bolsa da América Latina em capitalização

de mercado. No indicador capitalização de mercado como proporção do PIB, o

Brasil evoluiu bastante, passando de 28% em 1996 para, aproximadamente

97%, em 2007, superando todos os países da América Latina. Durante os

anos de 1986 a 1993 a capitalização de mercado como proporção do PIB no

25

Brasil era inferior a 20%, representando uma distância enorme em relação aos

países ditos desenvolvidos como Estados Unidos, Alemanha e Japão. A

distância mesmo sendo significativa, hoje, diminuiu bastante.

No estudo de Rocca et al25 percebe-se claramente uma linha de

tendência positiva da capitalização como porcentagem do PIB utilizando como

variável preditora o tempo.

Segue a tabela com os números brutos da capitalização de mercado

das principais bolsas da América Latina em 2007. No tocante ao PIB, o Brasil

alcançou, no ano de 2007, USD 1.410 bilhões, segundo dados do IBGE.

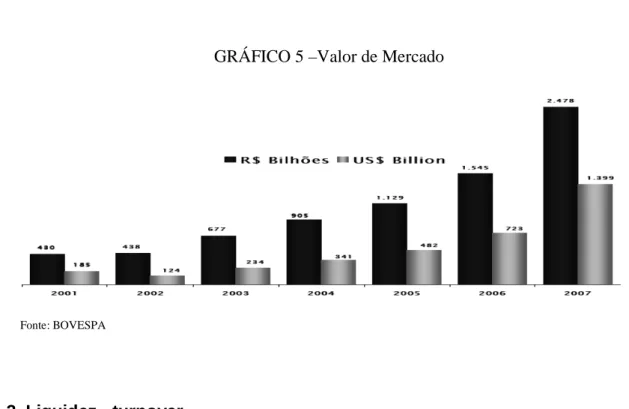

c) Valor de Mercado

O valor de mercado cresceu praticamente cinco vezes do ano de

2001 ao ano de 2007. Considerando que o PIB brasileiro cresceu muito pouco

em termos percentuais no mesmo período, houve um avanço expressivo no

indicador valor de mercado dividido pelo PIB. Este indicador está hoje na casa

25 Op. Cit.

Fonte WFE

26

de 99%, aproximadamente quatro vezes superior ao percentual anotado em

2001.

1.4.2. Liquidez - turnover

O grau de proteção ao acionista minoritário26 e ao investidor em geral é

importante para explicar o calibre e a liquidez dos mercados financeiros (La Porta

et al, 2003).

Segundo Novaes, a proteção aos acionistas minoritários é um ponto

considerado cada vez mais importante pelos investidores, especialmente após o

estouro da bolha da Internet e do caso da Enron, nos Estados Unidos.

O Brasil vem trabalhando para melhorar o grau de proteção aos acionistas

minoritários e ao investidor em geral por meio da alteração de leis relativas a

títulos mobiliários, companhias abertas, Comissão de Valores Mobiliários e

falências. Os escopos comuns, entre outros, são aumentar e melhorar o nível de Fonte: BOVESPA

27

informação e transparência para os investidores, aprimorar a supervisão do

mercado e elevar a proteção (Novaes, 2005)27.

Esse cenário de esforços e mudanças levou o Brasil a uma melhora

significativa no tocante a liquidez de seu mercado acionário. Aumentaram-se,

sobremaneira, os volumes transacionados no mercado secundário28 gerando, por

conseguinte, maior liquidez.

O valor transacionado como proporção do PIB situava-se no ano de 2000 em

torno de 12%. Hodiernamente, este percentual se situa acima de 40% (fonte

CVM).

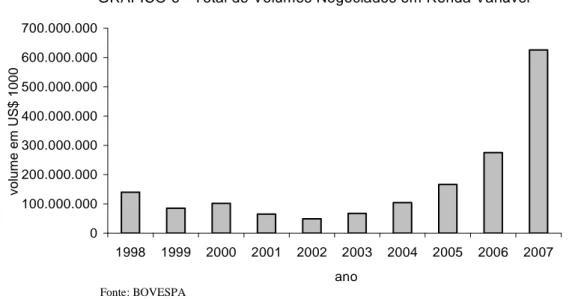

1.4.3. Volumes Negociados

O volume negociado tem crescido bastante ao longo dos cinco últimos anos

no Brasil. Isto é decorrência, especialmente:

a) do florescimento dos investidores institucionais29 e da maior confiança dos agentes estrangeiros

No artigo de Ana Novaes (2005)30 infere-se que a participação de cada

gênero de investidores no volume financeiro negociado é de suma importância

para o incremento do mercado. Os investidores institucionais conforme se extrai

de dados divulgados pela BOVESPA, aumentaram sua participação relativa no

período de 2002 a 2007 de maneira significativa, em 13 pontos percentuais. Já os

investidores estrangeiros que depositam maior confiança no mercado brasileiro

aumentaram sua participação relativa em 9 pontos percentuais no mesmo período

de análise.

27 Op. Cit.

28

Esse mercado tem a finalidade de dar liquidez às ações emitidas no mercado primário. Uma vez de posse das ações, o investidor pode vendê-las para terceiros, se quiser. Essas negociações são feitas, via de regra, em Bolsas de Valores.

28

b) das melhorias no nível de informação do mercado e da transparência para os investidores, dentre outros.

Das companhias negociadas na Bovespa, 157 estão listadas nos

segmentos de governança, o que representa aproximadamente 34% das

companhias listadas. As companhias nos segmentos de governança são

responsáveis por 57% do total da capitalização e por 66% do total do volume

negociado.

A tabela e gráfico que seguem mostram a evolução dos volumes

negociados no mercado a partir do ano de 1998 (crise da Rússia). Essa evolução

é mais que exponencial conforme se verifica.

29

GRÁFICO 6 - Total de Volumes Negociados em Renda Variável

0 100.000.000 200.000.000 300.000.000 400.000.000 500.000.000 600.000.000 700.000.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

ano

v

o

lu

m

e

e

m

U

S

$

1

0

0

0

Com a crise da Rússia (1998) e a crise cambial brasileira (1999) o volume

negociado no mercado diminuiu cerca de 39% entre 1998 e 1999. Em 2001, a

crise Argentina e os atentados de 11 de setembro nas torres gêmeas em Nova

York contribuíram para que o volume negociado recuasse ainda mais. O ano de

2002 também foi negativo devido à crise pré-eleitoral brasileira. A recuperação

veio em 2003 e a partir de então se somam apenas progressos. O crescimento de

mostra elevado. Com a utilização da ferramenta trends “time series” por meio do

programa SPSS verifica-se que esses números tendem a crescer próximos de

30

Capítulo 2 – Existe uma estrutura de capital ótima?

2.1 Apresentação

É notório que uma companhia necessita de recursos, quando tem projetos

de expansão. Este capital pode ser proveniente de dívida ou de capitais próprios.

O capital proveniente de dívidas tem uma série de vantagens. Em primeiro lugar,

os juros pagos, para fins de imposto de renda, são dedutíveis na demonstração de

resultados, o que reduz o custo efetivo da dívida. Em segundo lugar, como os

credores das dívidas obtêm retornos fixos, os acionistas não precisam repartir

seus lucros caso os negócios forem muito bem-sucedidos.

Entretanto, a dívida também apresenta desvantagens. Em primeiro lugar,

quanto mais alto for o nível de dívida da companhia, mais alta tenderá a ser a taxa

de juros. Em segundo lugar, se a companhia enfrenta períodos difíceis e o lucro

não é suficiente para cobrir o pagamento da dívida (juros e principal), os acionistas

terão de cobrir a diferença, e, se não puderem, a companhia corre o risco de

quebrar.

A estrutura de capital de uma companhia é o equacionamento das

proporções de dívida e capital próprio (Ross et al)31. O exame da estrutura de

capital é de extrema importância no estudo das finanças corporativas, pois permite

conhecer como as companhias decidem sobre a composição entre dívida e capital

próprio que melhor se adapta ao seu negócio, possibilitando, desta forma,

incrementar o percentual de rentabilidade de suas atividades.

As duas grandes questões que se instalam quando se debate acerca da

composição da estrutura de capital das companhias são:

31

financiamento, ou seja, a proporção ideal entre dívida e capital próprio?

2. Existe uma melhor estrutura de capital para a companhia? .

Estas questões, tratadas no capítulo, têm caráter subjetivo, pois existe uma

grande dificuldade de mensuração das variáveis inerentes a este questionamento.

Brigham e Houston32 afirmam que muitos fatores influenciam nas decisões quanto

à estrutura de capital, mas a determinação da estrutura de capital ótima não é uma

ciência exata. Por esta razão, companhias que pertencem a um mesmo setor

podem apresentar estruturas de capital bastante distintas.

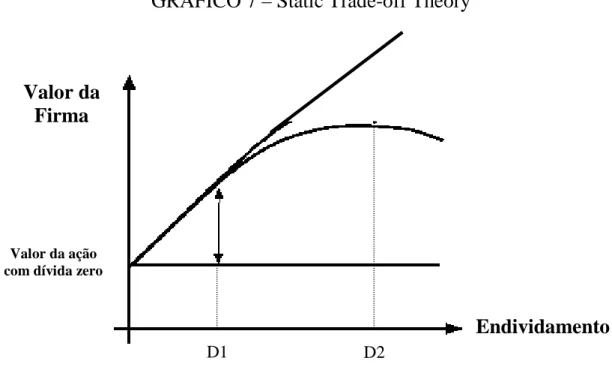

Duas correntes modernas de pensamento dominam os estudos sobre a

escolha da estrutura ótima de capital das companhias. A primeira, que foi

introduzida por Miller (1977) é a denominada Static Trade-Off Theory. A segunda

teoria, introduzida por Myers (1984)33 é a chamada Pecking Order Theory.

O presente capítulo, subdividido em seções, pretende analisar os principais

temas concernentes à estrutura de capital das companhias, quais sejam:

• apresentação das vantagens e desvantagens da dívida para as companhias.

• conceito de alavancagem financeira.

• teoria de Modigliani e Miller (M&M), envolvendo a teoria da irrelevância da estrutura de capital na determinação do valor das

companhias e as teorias pós M&M acerca da estrutura de capital.

• demais fatores que influenciam a estrutura de capital das companhia.

32 op. cit.

33

32

2.2. Dívida como alternativa ao uso de capital próprio

Vantagens e Desvantagens da dívida – uma abordagem simplificada

Conceito: em uma abordagem simplificada, dívida representa algo que precisa ser devolvido, resultado da obtenção de dinheiro emprestado. Daí surge a

idéia de que a dívida é uma obrigação para com terceiros.

Quando as companhias tomam dinheiro emprestado, prometem fazer

pagamentos regulares e programados de juros, bem como devolver o principal. A

companhia que toma dinheiro emprestado, é chamada de tomadora de recursos, e

o montante devido ao credor, que é designado de obrigação figura no lado direito

do balanço patrimonial da companhia – passivo exigível.

• Vantagens da dívida

A principal vantagem na utilização da dívida é o tratamento fiscal

diferenciado, no que diz respeito aos juros pagos. Os juros pagos sobre o saldo

devedor podem ser deduzidos na Demonstração de Resultado de Exercícios

(DRE), na forma de despesa do exercício, reduzindo, portanto, o lucro líquido

apurado. Esse fator torna relevante a determinação do grau de endividamento da

companhia, de modo a se obter o benefício fiscal.

K

d= i*(1-AIR)

onde:

K

d→ custo da dívida

i

→ taxa de jurosAIR

→ alíquota do IRPJOutra vantagem da dívida foi apontada por Shah apud Ross et al34, em

33

capital sobre o preço das ações da companhia. O estudo inferiu forte correlação

positiva entre um anúncio que implica aumento do endividamento e o preço das

ações da companhia. Quando a companhia altera sua estrutura de capital

elevando o percentual da dívida em relação ao capital próprio há evidências que o

valor das ações sobe.

Duas conclusões importantes podem ser extraídas do estudo de Shah:

- o aumento do preço das ações, na ocasião do anúncio de aumento do

endividamento é conseqüência da principal vantagem com o uso de capital

de terceiros, qual seja: a existência de beneficio fiscal;

- a adição de capital de terceiros pode sinalizar fluxos futuros de caixa de

valor mais elevado.

• Desvantagens da dívida

Entre as desvantagens da dívida a literatura aponta como principal

desvantagem o denominado custo de abrir falência. A dívida conforme

conceituada anteriormente é uma obrigação da companhia para com

terceiros. Caso a divida não seja paga, os credores poderão reclamar

legalmente a posse dos ativos da companhia. Essa ação dos credores contra

a companhia poderá resultar em liquidação e falência gerando, por

conseguinte, uma série de custos e despesas relacionadas.

Segundo Ross et al35 o aspecto fiscal favorece o uso de capital de

terceiros, mas o aspecto inadimplência favorece o uso de capital próprio. As

características do capital de terceiros e do capital próprio, em termos de

controle, são diferentes, mas não significa que uma alternativa seja superior a

outra.

34

2.3. Alavancagem Financeira

A alavancagem financeira36 diz respeito à utilização de dívida na estrutura

de capital da companhia. É importante notar que a alavancagem financeira é

muitas vezes importante para aumentar o volume de investimentos e a

competitividade das companhias, mas às vezes pode ter um efeito adverso

causando o denominado risco financeiro37 como se notou na crise da Ásia em

1997.

Zonenschain38 em seu artigo aborda os efeitos positivos e negativos da

utilização da alavancagem financeira.

a) Efeitos Positivos da Alavancagem Financeira

Em relação aos efeitos positivos, Zonenschain aborda o modelo adotado

pelas companhias do Japão e da Alemanha, que se beneficiaram com a

alavancagem financeira, aumentando a competitividade, na medida em que

repassaram aos preços o custo inferior derivado da vantagem fiscal, ou utilizaram

o diferencial para investir em tecnologia e qualidade.

Zonenschain (1998) asevera que:

“[...] As empresas do Japão e da Alemanha, por possuírem grau mais elevado de alavancagem financeira, muitas vezes beneficiam-se de políticas governamentais que reduzem as taxas de juros e trabalham com retornos menores (o que é possível também por causa do custo inferior do capital nestes países), e o volume de investimento acaba sendo muito mais elevado, o que favorece a competitividade destes países. O custo inferior do capital com que se defrontam as empresas japonesas e alemãs favorece sua competitividade porque podem repassar aos preços o custo inferior, ou podem utilizar o diferencial para investir em tecnologia e qualidade[...]”

b) Efeitos Negativos da Alavancagem Financeira

35

Em relação aos efeitos negativos, Zonenschain aborda o caso da crise

asiática que ocorreu em 1997 e reascendeu a discussão sobre os padrões de

financiamento mostrando que a alavancagem financeira pode trazer, também,

instabilidades e problemas. A crise da asiática foi atribuída, pela maior parte dos

analistas, ao excesso de alavancagem financeira, fruto do seu padrão de

financiamento (baseado em crédito).

Zonenschain, observando a crise da Ásia inferiu que o modelo de

financiamento por meio de crédito, que permitiu que uma série de países como

Japão e Alemanha obtivesse taxas de crescimento elevadas por muitos anos

seguidos – e com isso financiou forte desenvolvimento tecnológico e

socioeconômico – trouxe consigo a instabilidade financeira que mais tarde faria

com que o próprio modelo de financiamento fosse contestado.

2.4. Teorias e Visões

2.4.1. Teoria de Modigliani e Miller (M&M), e a irrelevância da estrutura de capital na determinação do valor das companhias

A teoria mais marcante acerca da estrutura de capital surgiu no ano de

1958, quando Franco Modigliani e Merton H. Miller apresentaram na Revista

de Economia Americana o trabalho “The Cost of Capital, Corporation

Finance, and the Theory of Investment”.

Sob um conjunto de pressupostos bem restritivos, os autores

elaboraram um argumento convincente provando que o valor de uma

companhia não é afetado por sua estrutura de capital. Em outras palavras, o

valor de uma companhia é sempre o mesmo, qualquer que seja a estrutura

de capital. Nenhuma estrutura de capital é melhor ou pior do que qualquer

36

Os resultados deste trabalho inicial de M&M indicam que os

administradores de uma companhia não são capazes de alterar o seu valor

reorganizando a composição do financiamento da companhia.

Embora esta idéia fosse considerada revolucionária quando

originalmente proposta em 1958, o modelo M&M teve um reconhecimento

significativo.

M&M afirmam que o custo geral de capital da companhia não pode ser

reduzido com a substituição de capital próprio por capital de terceiros. A

razão segue abaixo:

Teorema no 1 de M&M:

“Se o montante a ser gerado de retorno, e a ser distribuído, não é afetado pelas decisões de financiamento, e se os investidores podem se endividar nas mesmas condições que uma companhia, desde que esta dê em garantia de pagamento suas ações, então as decisões referentes à estrutura financeira não afetam o valor da companhia”.

Segundo Lameira39, a idéia central do 1o teorema de M&M se constrói

admitindo-se que o investidor tem condições de anular as decisões da

companhia quanto ao endividamento ou emissão de ações. Isto se deve ao

fato da prática de taxa de juros iguais para pessoas físicas e jurídicas,

admitindo-se o perfeito funcionamento do mercado.

Neste contexto, uma companhia não é capaz de mudar o seu valor

alterando as proporções de sua estrutura de capital. No entanto, o estudo de

Modigliani e Miller foi baseado em alguns pressupostos pouco realistas.

37

Entre os pressupostos pouco realistas do estudo de M&M merecem

destaque:

Funcionamento perfeito do mercado.

Nenhum custo de transação;

Inexistência de Impostos.

Inexistência de problemas de agência.

Inexistência de custos de falência.

Companhias e investidores captam/emprestam à mesma taxa.

Acesso igual a toda informação relevante, ou seja, as

informações são ditas simétricas. Todos os agentes têm as

mesmas informações sobre as oportunidades de investimento da

companhia.

Apesar do modelo publicado em 1958 relaxar diversos pressupostos

reais, tais como: existência de impostos, existência de custos de transação,

custos de falência, dentre outros, o resultado da irrelevância da estrutura de

capital proposto por M&M é extremamente importante. Ao indicar as

condições sob as quais a estrutura de capital não é relevante, M&M ao

mesmo tempo nos proporcionaram algumas pistas quanto ao que é

indispensável para que a estrutura de capital seja relevante e, por

38

É importante salientar que este trabalho não foi a primeira pesquisa

sobre a estrutura de capital das companhias40, mas foi o mais marcante até

então. Tal trabalho é considerado como um divisor de águas em finanças

corporativas e dada a sua relevância foi laureado com o prêmio Nobel de

Economia.

Todos os estudos subseqüentes, da chamada visão tradicional, se

concentraram nos efeitos do relaxamento dos pressupostos de M&M, a fim

de desenvolver uma teoria de estrutura de capital mais realista.

Segundo Zonenschain (1998) na visão tradicional, pós-modelo M&M:

“[...] as empresas procurarão sempre uma estrutura de capital “ótima”, que minimize ao mesmo tempo os seus custos e riscos. Quanto maiores as vantagens de custo associadas ao nível corrente das taxas de juros e dos impostos, maior a tendência ao uso do endividamento, ocorrendo o inverso quanto maior o risco de falência. O resultado será uma relação endividamento/emissão ótima para a firma.”

No ano de 1963, Modigliani e Miller publicaram um trabalho de

correção àquele apresentado em 1958, com o título “Corporate Income Taxes

and the Cost of Capital: a Correction”, no qual deixaram de lado a suposição

da inexistência de impostos sobre as companhias.

É sabido que a legislação contábil-tributária permite que as

companhias deduzam os pagamentos dos juros de dívida como despesa na

Demonstração de Resultado do Exercício (DRE) diminuindo, portanto, o lucro

tributável. No entanto, a legislação não dá tratamento equânime ao

pagamento de dividendos aos acionistas. Este tratamento diferenciado -

benefício fiscal - encoraja as companhias a preferirem as dívidas ao capital

39

Modigliani e Miller demonstraram que alterando apenas a suposição

da inexistência de impostos e mantendo inalterado todos os demais

pressupostos, coeteris paribus, este tratamento diferenciado leva a uma

estrutura ótima de capital com 100% (cem por cento) de financiamento por

meio de dívidas.

Desta forma, uma companhia endividada tem valor maior que uma

companhia sem dividas com as mesmas características. Apesar do efeito dos

impostos sobre o endividamento incrementar o valor da companhia, nenhuma

firma será na prática financiada com 100% de dívida, tendo em vista que os

credores impõem limites ao endividamento e os administradores irão querer

ter uma reserva para captação de dívida em caso de emergência.

No ano de 1977, Merton H. Miller41 analisou os efeitos dos impostos

pessoa física em artigo denominado “Debt and Taxes”. Neste estudo,

realizado nos EUA, Miller inferiu que a renda pessoal oriunda de títulos

exigíveis – representativos de dividas, é tributada a alíquotas que atingem até

aproximadamente 40%, enquanto que a renda pessoal proveniente de títulos

não exigíveis - ações, é tributada sobre o ganho de capital e atinge uma

alíquota máxima de 28%. Devido a esse tratamento tributário distinto, os

investidores estão dispostos a aceitar retornos antes dos impostos menores

sobre ações, em comparação com os retornos dos títulos representativos de

dívida.

Assim, Miller (1977)42 salientou que:

“[...] a dedutibilidade dos juros favorece o uso de financiamento via títulos de dívidas, mas o tratamento tributário mais favorável das ações reduz a taxa de retorno exigida das ações e, assim, favorece o uso de financiamento via capital próprio”.

41

40

É realmente uma tarefa difícil calcular o efeito líquido desses dois

fatores. No entanto, é pacifico entre os principais autores que a dedutibilidade

dos juros tem o efeito mais forte sobre o custo de capital e que a alíquota

mais baixa incidente sobre ganhos de capital não compensa a utilização de

capital próprio pelas companhias. Desta forma, o sistema tributário

norte-americano ainda favorece o uso de financiamento via títulos representativos

de dívida.

2.4.2. Teorias pós M&M sobre a escolha da estrutura de capital

Após as postulações de M&M no tocante a escolha da estrutura de

capital para determinação do valor da companhia, o tema estrutura ótima de

capital tem sido foco ao estudo das finanças. Advindo do relaxamento das

premissas da teoria de M&M, com a inclusão das imperfeições, novas

correntes de pensamento surgiram. Segundo Brealey et al (1995)43 são duas

as principais correntes pós M&M que explicam a composição das estruturas

de capital das companhias. A Static Trade-off Theory e a Pecking Order

Theory.

Antes de adentrarmos na discussão destas duas teorias analisaremos

duas suposições que o modelo de M&M relaxavam; o efeito dos custos de

falência e problemas de agência.

a) O Efeito dos Custos de Falência

A suposição de que não existem custos de falência era um dos

pressupostos pouco realistas da proposição no I de Modigliani e Miller (M&M)

e, estava presente no resultado da irrelevância da estrutura de capital.

Entretanto, no mundo real as companhias podem ser liquidadas e a

falência pode ter um custo muito alto. As companhias em um processo de