1197700051WVUTSRQPONMLKJIHGFEDCBA

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA '--- _ L L ._zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

AzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBATLORIA D';:';.c:F!CI2hCIA NO I1J.::RCADODB CAPITAIS. UNA R.c,;VISÃO DA LI':C..;;RATUHA· B DOS TRABALHOS

Ef.1píHICOS. O NOD.L!;LOdcbaZYXWVUTSRQPONMLKJIHGFEDCBAD f ~ RANlJON ,iA.LK APLICADO

AO íIWICf..: Ui;;RCAlJOTSRQPONMLKJIHGFEDCBA

DE

AÇÕES

BOVt:SPA.Honografia apresentada para a obtenção

H"::SfRE

EHADHIHISTRAÇÃODE

BI1PR":;SAS

a

Escola de Administração de Empresas.de são Paulo

da Fundação Getúlio Vargas

por

Vi:RA

H3L~HA

THORSTENSEN19'16

F u n d a ç A o G e t u l i o V a r g a s E & c o l a d e A d m i n i s t R ç , ã o d e E m p m s . a s d e S A o P 8 u l o

B i h l i o t e e a

io

Data N.o do ChamadadcbaZYXWVUTSRQPONMLKJIHGFEDCBA

3 3 6 . . f G

~.5

íõól~t

N.o do VO.Uli:tl

.ois

5~/H:

R8giSi~ por:\

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAI,

1

,

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAAqueles que transformaram uma

matemática em uma financistae

FRbDIANO

QUILICI

JOÃO

CARLOS

HOPp·

I

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA~'zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

The' (price changes ) series Looks

like ·wandering one, almost as if

once a wee~ the Demon of Chance

drew a randornnumber from a·

symetricalpopulation of fixed

dispersion and added it to the

éurrent price to determine the

next'week's price.

11.G. KENDALL

I .

,

.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAiv.

AGRAlJBCIH.:!;NTOS

A idéia de. escrever uma monografia sobre Eficiência de l1ercado dezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Capf tais surgiu ao final do curso de Bstratégi.a e Análj.se de

In-vestimentoso

Deparei-me então com um duplo desafio •.Por um lado, a própria com

plexidade do t.ema transformava este estudo em um ponto de

acirra-das polêmicas tanto no mundo empresarial quanto no aca demã co, De.

outro lado~ a sofisticação matemática envolvida nos modelos

,

teo-ricos, permitiu ao estatistico utilizar cada vez mais livremente

sua imaginaçio criadora,· tentando ·enconirar uma linguagem comum

a tal fronte·ira do conhecimento, fronteira esta que

é

demarcadano momento em que uma questão

é

proposta pela Teoria Financ.eira..

,e se r:ecorre as I1atematicas em busca do ferramental adequado que

,

nos conduza seguramente ate as respostas procuradas.

Tentando examinar amplamente a literatura especializada sobre o

tema a que me propus estudar. tanto aqui em são Paulo, quanto· na

Universidade de Stanford, me à-efrontei com uma quantidade

sur-preendente de tr-abalhos publicados sobre o assunto. O estudd que

se segue, longe de ser uma coletânea exaustiva procura, pelo con-dcbaZYXWVUTSRQPONMLKJIHGFEDCBA

I ' , t '

trar~o, ap~esen ar os artiGosrnais significativos, alem de

discu-tir, com algum cuidado, os modelos teóricos propostos e mesmo te§.

.tar certas hipóteses com dados empiricos produzidos aqui no

Bra-silo

j;;·importante enfatizar contudo que este tema, apesar de largame,!!

te Qiscutido tanto nos meios acadêmicos quanto no mundo

dos·negó-cios, ainda_n~o se esgotou, e pOderiamos até afirmar que a

.pala-/'

vra_,f...:i:nâlainda não foi p roferd.da ,aZYXWVUTSRQPONMLKJIHGFEDCBA

Diretamente envolvidas com esta monografia, e as quais dirijo os

meus agradecimentos, estão as seguintes pessoas 9· pessoas estas

que me proporcionaram inestimável auxilia, mas que eximo de quai.2,

quer responsabilidades sobre. as conclusões a que cheguei: .

. Professor ~'iladimir A.Puggina que, como meu orientador, me ajudou

a coo.rdenare elaborar este trabalho.

Professor Fi.erre ~~rlicht a quem recorria sempre que encontrava . dificuld.ades ao realizar a análise· estatistica sobre o modelo de

Random \valk, dificuldades estas que foram inúmeras.

Professor Pedro 110rettin pelas vaJ,:i..osas observações na compreensao

dos model~s tebricoso

Ao Centro de Processamento de Dados da Faculdade de Economia e

Administração da UeS. P, que elaborou os programas utilizados na

pa~te empirica do meu trabaihoo

Paulo Possas, meu.cunhado, que por muitas vezes ouviu e foi

ouvi-do, nas longas discassões que travamos ao longo dos dias em que

estudei e escrevi sobre este tema.

l1eu pai, que sempre me deu apoio moral e financeiro, e. que me pe.!:

mite até hoje dedicar todo tempo dispon:Lvel

à

minha vicia de estu-zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA..•

dante e da qual nao pretendo nunca me afastar.

Finalment.e, Arnaldo Araújo Souza, colega e amigof que pacientemel!

te me acompanhou neste trabalh09 nunca me recusando um favor e que foi, e ainda

é~

um dos maiores responsáveis pela minha forma-·..•

çao como financista~

Comeles e coma .1!:scolade. Administraçã.o de Bmpresas de são Paulo s

onde aprenãi o que sei hoje, estarei sempre em constante·e eterno

débitoo.

vi •zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

.

"Concluindo, talvez fosse este.o momento certo para salientar, que

de toda a experi~ncia pela qual passei ao escrever esta

monogra-fia, o aspecto mais marcante foi exatamente este, o de" trabalhar

num tema de fronteira entre dois campos do conhecimento humano,e

de sentir, profundamente. ·0 muito que pode s ez- produzido ·dentro

de um meio acad~micót quando diferentes departamentos· e

í

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAN D I

·c

E

~zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

CapJ..tulo

PREFÁCIOWVUTSRQPONMLKJIHGFEDCBA• • o • • e • • • • • • • • • e • • • o • • • · • • • • • • • • • • o . e • • • • o • • • •

LISTA DZ FIGuRAS

LISTA DE QUADROS

LISTA

DB

TAB3LASe o(lo • o •• o ••. 0 e _ o •••• "e o •••••••.••••.••••••

• • • • • • • • • • • • • • • • • • • • ·• • • • • • • • • • • • • • 0 • . •

I Il~TROD~ÇÃO •o o- o ••••••• _•• 1). '••• o ••• ~., ••• o' o •• ~ • o •••• o .,0 o O

Objetivos do Zstudo · O . O • • O • • • • • • • O • • • O O . O t l o o • • ô 0 6 G .

II

A TEORIA DE Hí:'::RCADOEFICIENTB D..c; CAPITAIS." •• "" •• ""e e'Introdução •••••• o e o o Oe e. e o •• o o' ••• fi. o e •••• o •••• o •••

A

Teoria .~." •• oo •• e •••••••••••••••• ; •••••• " •••••••O Hodelo do Jogo Justo •••••. ". e e ••••••••••••••••

O Hodelo de Suhmartingale •• ". coC>o o." 0·0 •• o e o ••••••

'. .

Efici~ncia em Merca~o~ de Capit~is: Condiç5es Necas s~rias e Suficientes .o ••• oooo •••• o" •• ·o.~ ••• oo •• o.:

As Tr~s Hipóteses Básicas de Efi ci~ncia de Hercado ~

Hipót.ese'Fraca do Nodelo de I1ercado Eficiente o.

Revisão da Lit~ra~ura. •••• ., •• o ••••••••••.••. 0 o •

Primeiros Trabalhos

Te·ste.s de Efici~ncia de Hercado dentro. da Li-teratura de Random ;lalk •• o. e c. o ~. 0 ••••• e o ••

Dist'ribuição das Variações dePreçó ••• 0·0 ••• ~

O Ho.del o. de Efi ci ência e o Hod e Lo de Sharpe

L i l l t n e r . • • o • • • • o o . " . o n . o • . • • • • • o • • • • • • • • • • • • • •

Bvidências Recentes do Nodelo de Random osa'Lk ,

Hipótese Semiforte - Testes de Hartingale ••••••

Fo rmu'l.aç áo Teórica e Resultados Bmp:trico.s

"H"tJ..po'ese .'orF te ••• 0 ••••• 0 •••••••••••••••••••••••"\.

Formulação ~eórica ••• o •••••• "o ••• ~ ••••••••••

Resultarios Emplricos • o ••••••••••••••••••••••

Evidências da Hipótese no Nercado Brasileiro.

Resumo Teó ri co . 0 • • • • 1 0 • • • • • • • • . , • • • " • • • • • • • • • • • • • • ·0 .·

.

,

.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBACapl.tulo

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA111

AS DISTRIBUIÇÕ~S

PARBTO-~STÁV~IS

WVUTSRQPONMLKJIHGFEDCBA0 • • • 0 • • • 0 • • • • • • • • • • • •Introdução

• o o • 6 • CP ozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAfjc)6o • o •• e o •••• e _ 8e o • e ••• e o • • • • o..Import~ncia

do :ristudodas Distribuições

Pareto'-est~

. v eí.s e •• e e • '•• o ••••• e ••• '•••••••••• o o e o • o • c ••••••• fi •••

viii.,

0'15'

075

Teoria Estat:fstica das Distribuições

Pareto-estáveis

081

,Propriedade das Distribuições

Pare"ço-estáveis

.00 o c,083

Estudos Recentes

Sobre a Distribuição

das Variações

IV

o

l-iODELO

lJ,j!;RiümOH '

..

/ALK APLICAD<) AO' íNDICE BOV..c;SPA

••

0,O índice BOVESPA

o •CP o o. e o .•Si> o. o • e e oCI o. o oO,i)•• e ~ •• o •••Distribuições

de FreqUência

e Probabilistica

'das V~

riaçõeG Percentua.is 'do índ:ice BOV1~SPA

coe ••• 0 •• """.Testes de Independ~ncia

••••••

0 ••••••••••• 0 ••• 0 •• 0•Corre1aç ão

S ez-Lal, ."" ••• !' ~ •••••• 'o • co o c ••• ~. " e o ••• e •Testes de Seqiiências (Runs Testa)

••••

e •••• ~ •• oocPor Totais

Número :r~speradoe

NúmeroReal de

SeqtJ.ênciaa

l ) o r Sinais" o eOÔD OCI1(11e ,c ••• (I til e •• ' o .•• e o e' c. til _ •• e . , . o

Distribuição

de SeqUências

por Comprimento

.0Conclusão Geral e Final

•.•

0 ••••• 00.00 •••••••••• 00 ••BIBLIOGHAFIA

• o •• 00 o ••• 00 ti •• C o ••• ,e* • e c oéo ••dcbaZYXWVUTSRQPONMLKJIHGFEDCBAf i • (\I • o o o •.•• • • •089

096

097

097

106

116

119,

134

135

142

146

152

FiguraszyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

1zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

2a 2b

3 4

5

6

,--7

8

9

10

~-,

,pag~na_

Exemplo ele um Gráfico _Elaborado pela Escola TécniWVUTSRQPONMLKJIHGFEDCBA

c a e _ o o • • • • • • •WVUTSRQPONMLKJIHGFEDCBA1 ( 1 1• • o • . • Ib •• o e "o • • • e • .o ' . 0 '0 • • • • • • • • • e _ e e • 0 0 3

Hivel Real é Simulado dos Preços de uma Ação (I•••

Variação Semanal Real e Simulada dos Preços de

uma Ação para 52 Semanas -•••e •••• G • o e •••••• o • "o •••

Ana.lise Lspectral -Explicação Gráfica ••o. c. o •••••

Velocidade de Ajuste dos Preços de Ações após as

Bon~ ~caçoes'f' - ••••••••••A0.00 •• 00 •••••••••••• 00.00 ••

Gráfico de Avaliação de Desempenho para Fundos-de

Investimento •••o ••••• o.o&.eo~o •• oo •••&OO.O~~._OOO~

Coeficientes ~das Distribuições Pareto~estáveis

Comparação do índice de Hercado I com o índice

BOH-"P"\ri ! J h J rl. I'!. e o • o • • • c t o • • • .,' • • • • o • 4> .•••• so • e o • e é •• o o • o ., •

Gráfico: ílldi-ccIv-ersus BOVJ~SPA

_0.

o. o •• o o • o o"S

026

027

039

086-101

102

Comparaçã.o entre as Distribuições Normal e Par eto

E st ~v e l o • • • • o • • • • • • • • • • • • • e ' • • • 'o • e •• o ••• e e • c ••• .oO 1 1 7

_Taxas de Retorno Cíclicas para u~a Ação

Hipotéti-c a . • . e • o . o • • C I • • • e _ e •• " ." •• o • o ( I e o • • • 0 8 • o • • 0 , 0 • • e _ • o • • e o 1 2 2

Quadros

la

lb

lczyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

2

'"

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAi'

.

-x.

LI;31'!i DE QUADROS

,

.

pag~na

Taxas de Retorno Segundo a Técnj~ca de Filtros.

pa-ra as

30

Ações do D.J.I.A. (Fama) •••••••• .eWVUTSRQPONMLKJIHGFEDCBAo • • e _ •Taxas de Hetorno Segundo a Técnica de Filtros

pa-ra as 30 Ações do DoJoI.Ao (Fama)WVUTSRQPONMLKJIHGFEDCBAC O O • • O O & o O o ã e o . O

Taxas de Retorno· Segundo a Técnica de Filtros

pa-ra as 30 Ações do DoJ.I.A. (Fama) c e _ O'e o o. e .'. e o ••

035

036

037

Número Real e Esperado de Observações nas Caudas

Extremas para as 30 Ações do DoJoIoA. (Fama) ••.• 118

Coeficientes·de Correlação Serial para as

30

Tabelas

I

. IIzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

f

III~.

IV

V

VI

VII

VIII

IX

XzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

XI

XII

.

"LISTA

nB

TABBLAS,

.

pagJ.na

Distribuições das Variaçõ~s Percentuais' Diárias •• i08

Distribuiçãõ de FreqUência das Variações Perc~il"';

tuais Diárias por'Unidades de Desvio Padrio •••••• 111

. Proporções de Observaçóes (Normal e Real) ••oWVUTSRQPONMLKJIHGFEDCBAe • • • . • . o 112 Número :ii:sperado e Real de Observações para Des-vios

Padrão Haiores que 2" ••••••.•.•••••••••• ~o •••• o.•.••••• o.· 112 Par~oetros das Distribuições das.Variações ~t= 1,

5,10 e 15 Dias .00 •••••• 0 ••• 0 •• 0 •••• 0 ••• 00·•• 0 ••••• 0 115

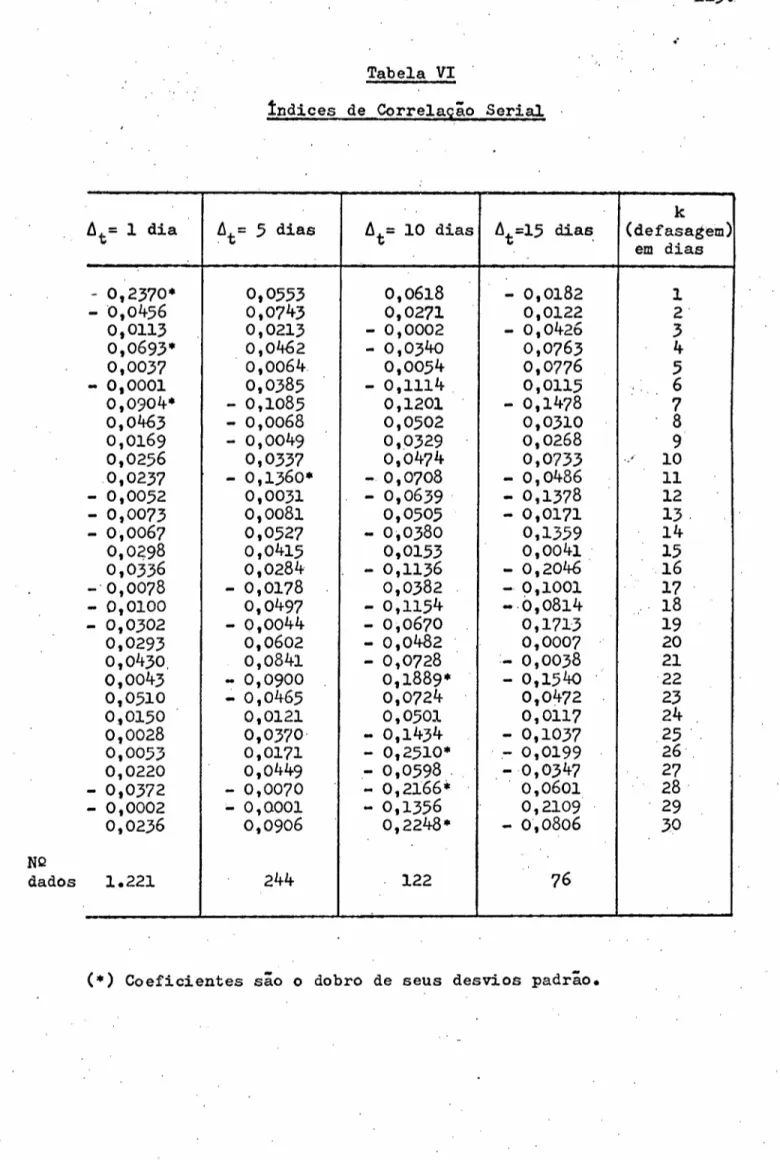

índices de Correlação Serial e • • o • • • • c o • • • • • • • • • O O 125

Dados Obtidos para Variações' Diárias (dcbaZYXWVUTSRQPONMLKJIHGFEDCBA

l \

=1) •• o •• •• 137T~stes de SeqUências para ót=i - Variáveis

Padro-nf.za das •••• 00000 •• 0 •••••••••••••••••••••••••••••••.• e 138' Dados Obtidos para Variações ~e Ót

=

5,10 e 15 DiasResúl tacos dos 'I'eat ee de Seqüencias e o ••• O• e • o ••• D 1Lr l

Análise de SeqUência.s por Sinais ..•.•.;.o e •••• o ••••••• e 145

Análise de SeqUências por Comprimento •.. " •.•••••. ~•... 148

Distribuição das Seqtiências por Comprimento •...•••• 149

·....':~:.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

CAPÍTULO I

INTRODUçlo

.,'

Objetivos

do Estudo

Durante muitos anos uma controversa

questão tem ocupado

tanto

os

d.r.culos acadêmicos

quanto os financeiros"

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA-Oproblema

a ser

re-solvido diz respeito

à

evolução passada'dos

preços das ações e se

tal evolução poderia ser utilizada

para prever o comportamento

·dos

preços futuros dessas ações.

)'

Tanto os adeptos

da Escola

Técnica quanto os da Teoria de

Random

Wa1k tentaram oferecer

respostas

satis,fatórias para ,tal questão •.

A Es{~ola Grafista' ou Técnica tem como premissa

básica que os

pre-r

t'

ços de,uma ação são determinados

pela lei de oferta e demanda por

esta.ação.

Basicamente'os

analistas

técnicos recolhem

dados his-'

tóricos em gráficos

e através do estudo desses gráficos

procuram

determinar

certas tendências

que

9por sua vez, são utilizadas

na

"

-"

predição dos preços futuros.

As hipóteses básicas

da,análise

técnica ou grafista

foram

resumi-,das por Hagee e Edwards

1301

em seis premissas:

!

WVUTSRQPONMLKJIHGFEDCBA1 .

O valor de mercado

é

determinado inteiramente

pela

interação

2.

A oferta e a demanda são governados por inÚmeros

fatores

de

natureza tanto racional quanto irra.cional.

3.

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA,Semconsiderar pequenas flutuaç;es do mercado, os preços

das

ações tendem a so mover segundo padrões de tendência que

se

mantem durante um per10da de tempo considerável.

4.

Variações nesta tendência são causadas por mudanças na oferta

e ,demanda.

..

,Esta mudançatnao

importa. porque ocorra, pode ser

detectada

nos gráficos do comportamento

do mercado.

6.

Certos padrões gráfiCOS tendem a se repetir.

A essência da Escola. Técnica, segundo Francis

1191,

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAé

acreditar

que os padrões do comportamento de mercado passados ocorrerão

no-vamente no futuro e portru1to poderiam ser utilizados

para propós!

top de previsãoe

Exemplos de técnicas propostas por esta Escola se.o:

1.

A Teoria Dow criada por Charles Dow, fundador da.

Dow

Jones

Company, que se aplica a movimentos

das médias ou indices

de

mercado.

2.

Técnicas dos gráfiCOS de linha, pontos ou barras

(Fig.l).

3..

Técnica dos lotes fracionáriós

Üotescom

menos de

100ações)

&4.

Técnica do indice de confiança construido

com a cotação

dos

bonds americanos

que representam

papéis de menor risco

que

..

as açoes.

5.

Técnica de comparação do comportamento

da ação com o

volume

de transações realizado.

-Já

a Teoria do Random

\'lalkque nasceu em

1900,com Bachelier,

na

Exemplo de um Gráfico Blaborado por Adeptos da :Sscola TécnicazyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

"

I'

Fonte: :F'rancis,WVUTSRQPONMLKJIHGFEDCBAJ . C . Itlnvestments: Analysis and Hanagement" ••

NcGraw-Hill, 19720

fi

'"

'" ,

arma

que o comportamento

dos preços.de-uma

açao ntl.Oe mais

.pr~

visivel do que o comportamento

de uma série de números

randômi-cos acumulados ••Em outras. palavras, a série de.variações

dospr~·

ços não possui memória e isto significa que o passado não pode ser

usado para prever o futuro de nenhum modo significativo ••

Atualmente,

as evidências são

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAtlio

numerosas

em favor desta

teo-riai no

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAmer-cado'americano, que levaram Fama

1131.

a concluir

que

os estudos.dos grá.ficos.podem ser ,encarados como mero

passatempo

mas não tem nenhum valor real para o investidor

do mercado .•

Veremos, nas páginas seguintes deste trabalho como,

historicamen-te, esta teoria se desenvolveu

e como surgiu, dentro do mundo

a-cadêmico e do mercado ,de ações~ a impressão de que este

mer.cado

poasuda um comportamento

caótico e imprevi6ivel~

is'to devido

ao

acúmulo de evidências

em suporte da teoria~

Somente em

1965,

Srunuelson

1451

e,· em

1966,

Nandelbrat

1371

pro-puseram uma nova teoria, mais abrangente que a

ant.er-Lor-,a

qualexplicava que esta aleatoriedade

do mercado, longe de

significar

um comportamento irracional, representava

jus~amente um grau

bas-tante elevado de efici;ncia.

,.

~n outras palavras, um mercado seria tanto mais eficiente

quanto

mais rapidamente

refletisse todas as informações

dispon1veis ,para

.seus memb rcs ,

Como este fluxo de informações

certamente

chegava

ao mercado aleatoriamente,

os preços das ações que deveriam

ex-pr.essar tais informações

se comportariam de maneira

pouco

previ-(

sJ.vel••

Inicialmen.te, o Hodelo de Random Wallt envolvia basicamentey

duas

hipótese: lQ) As vari.ações sucessivas

de preços seriám

é,

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAdeveriam se dispor segundo alguma distribuição probabillsti~acop.hecidao

Indepe~dência, em :termos estat:1sticos; significa que a

distribui-ção de probabilidade das variações de preço no perlodo.i

é

inde-pendent-e da ~eqtiência das variações de perlodOS'de tempo' anteno;"

res. Is to

é,

.significand6' que- a probabilidade 'de que a variação emzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

i

tome ovalor .?f' .' condicionada

às

variações passadasé

a mesma de. que avariação em t tome o valor .?f não condicionada ao passado ••

..

Evidentemente, nao se pode esperar que o mercado possua uma carac

terlstica de independ~ncia perfeitao Um mínimo de dependência po

de ser tolerado desde que não seja suficiente para explicar nehh~

ma propriedade particula.rda distribuição das variações dopreçoo

Além do estatlsticoi também o investidor certamente pOSSUirá seu

próprio critério. para julgar o grau de depe.Iidência do mercado ••p~

ra ele, independência pode significar que o conhecimento do

com-portamento passado da série das variações de preços não 'pode ser

usada para aumentar seus lucros esperados além daqueles

deter-minados por um modelo ingênuo de comprar'e manter (buy and hold )

uma ação até que o ciclo econômico Se complete.

Nas páginas seguintes, diferentes graus de dependência serão

a-presentados como resultados dos trabalhos realizados sobre o modeWVUTSRQPONMLKJIHGFEDCBA

l o . Veremos que na grande maioria, esses resultados, embora

..

nao

aceitos pelo estatistico, são de tão pequena magnitude que

certa-mente serão desprezados pelo investidor •.

Técnicas do uso de filtros, como propostas por Alexander e .Fama,

.

'zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAserão examinadas,

além do nove instrumental

estat:tstice

desenve!

vide por Granger

e Morgenstern

para séries temporais

que

é

a

aná-lise espectral ••

Objetivos

da l10negrafia

Esta monegrafia

aZYXWVUTSRQPONMLKJIHGFEDCBAt e m comoprincipal

ebjeti

v ouma revisão.

bastante

extensa da li tal"atura sebre e comportamento'

dos preços

de ações

•

Estamos

também preecupades

em apresentar

eS'medeles

nacomple~

xidade

e abstração

ceI:l

qu~ foram .prepostes originalmente

peles

d!

versesauteres,

cem a evidente intenção. de mostrar

até ende

che-gou a sefisticaçãe

matemática

desta discussão. acadêmica.

Primeiramente,

a teeria de eficiência

de meJ;'cadoserá definida

•

A

J?eguir, os di versos modeles

cem que tal teoria

é

testada

.s er-ao .,.

ap;resentados na seguinte

erdem: Hedele de Jege Justo

(Fair Gam·e)i\

de Martinga±,! (Martingale

l1ede1) e finalmente

e de Random

Wa1k.

Justificaremes

este medelo

depois cerneuma extensão. de 1>1e4e1e de

JogO. JustO., peis embora tede randem wal.k seja considerado

um

mar-tingale

7um martingale

não.

é

necessariamente

úm randem wa1k.

Na tentativa

de se censtruirem

ferramentas

estatlsticas

que

tes-t

aes em atearia

da eficiência,

três hipóteses foram delineadas,

cada uma evidenciando.,

separ adament.e, e nivel de eficiência

que

um

mercado. pessuio

São. elas:

A

Hipótese

Fraca:

afirma que es preçes cerrentes

das açoes

..

nao

..

têm memória

e refletem

em si tedas as infermações

contidas

na

se

-qUência histórica

dos preços passades.

Pertante,

e investider

não.

pode usar esse tipo de informação. (s·ériehistórica)

para melherar

7,.

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAo'

A Jüpótese Semiforte: afirma que os preços

correntes

já

refletem

,integralmente todas as informações

publicadas

a, respei to das

em-presas às quais pertencem

as ações. Assim,

todo esforço para

ad-quirir e analisar tais. informações

não produzi~á

lucros anormais.

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAA

HiEót~se Forte: afirma que nem mesmo aqueles

investidores

q~e

possuem'informações

privilegiadas

podem utilizá-las

para

,tirar

vantagens

de sua posição.

A partir deste pon:to,

arevisão

dáliteratura

passará a ser real!

zada em ordem cronológica.

A

seguir

çserá demonstrado

como os ,te~

'tes, para o Modelo de Random

Walktambém suportam o i'1odelode

Jo-go

Justo. Isto significa que todos os trabalhos

emplricos

realiz,ê.

dos dentro

dê.preocupação

de se evidenciar

a hipótese

do

Random

Walk também'oferecem

suporte para a hipótese

do Jogo JUstoe

Hais adianta0

l-1odelode Jogo Justo será estendido para o' caso de

ações mÚltiplas

em uma tentativa de se ajustar o Modelo de Sharpe

..

-Lintner

com o de regressao linear proposto

por Fama,

Fisher,Jen-sen

eRoll

11610

Em suporte

da'hipótese semiforte,

apresentaremos

trabalhos

,refe-rentes ao ajuste dos preços, a novas informações,

como por

exem-p.Lo

divide~dos, lucros anuais, variações nas

t.axasde juros etc.

Considerando

a hipótese

forte, uma análise do modelo de

desempe-nho de fundos mútuos será expostao Com ela, diversas

evidências

emplricas ,da incapacidade

desses fundos de prever o mercado seram

apresentadas,

suportando

elas portanto a tese de eficiêncj.a

pro-posta, tanto no mercado americano quanto no brasileiro.

Passaremos

então para uma discussão mais abstrata

da natureza

do

processo

ger-ado.rdessas variações

de preços e qual o tipo de

expo~i-tância desse tipo de distribuiçã.o para .a teoria de risco

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAeretor-no, e principalmente

para o ferramenta! estatistico utilizado

em

Finanças, uma vez que neste

tipo de distribuição o parâmetro

va-riância não pode ser definido

oChama-se uma distribuição·

Pareto-estável aquela cujas caudas

seguem a lei de Pareto e ainda

que

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA. .

seja estável, isto

é,

invarie.nte po~adiçãoo

Assim, a

clistribui-ção da soma de distribuições Pareto-estáveis

também

é

Pareto está·

vel.,

Compararemos

esses resultados. com a hipótese das distribuições

gauaaLanaa ou normais mais populares na literatura,

mas

talvez

menos exatas •.

Para explicar essas discrepâncias

de maior número de· observações

ao redor da média e nas caudas extremas do que seria possível

no

caso da hipótese de normalidade, outros estudos serão

apresenta ..•.

dos defendendo as distribuições ~ de Student ou as· contaminações

de distribuições

normais pelo grau de alavancagem

(leverage)

uti-liza.do pela empresa.

Finalmente

entraremos em uma discussão detalhada

dos diversos te~

tes estatisticos existentes e que nos·permitem

concluir pela

de-pe~dência ou não dás varia.ções percentuais

dos preços.

,

~ . . . ~O primeiro a ser eXposto sera o de.~ndices de correlaçao

serial

originalmente

proposto por Kendall

1251 e,.depois, largamente

a-ceito por outros autoreso

Para explicar tal ferramental,

o teste

foi efetuado no índice BÓVESPA, num periodo de

5

anos e com

um

.total de 10222 variações.

Os resul

tados .encontrados claramente suportam a hipótese de

..,

..

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAC6mo o teste de corra1açao

e cons1derado um teste

paramétrico,

porque depende de uma distribuição probabil:t~tica preestabele~idat

outro teste não paramétrico

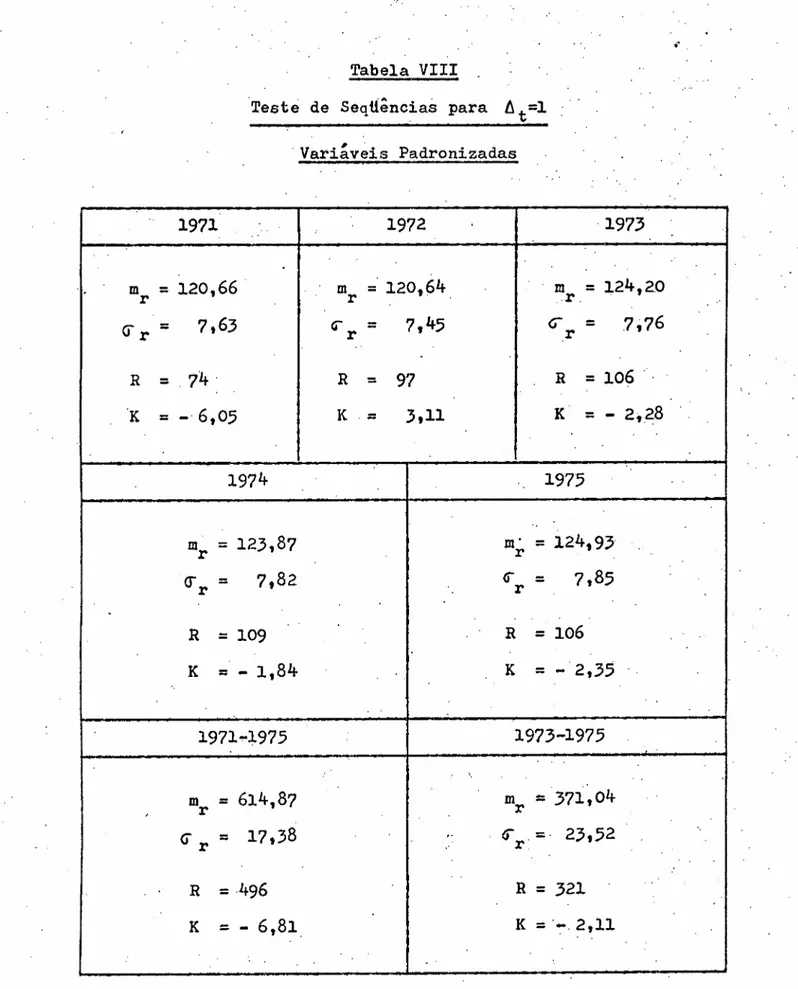

foi escolhido: o teste de 'seqUências

de variações positivas, nega.tivas,e nu1aso Os'resultados

eviden-ciaram uma pequena dependêncià atribulda a anos ad.picos

como

o

de 1971

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAe

1972 ••Elimina.ndo~se tais anos, os resultados

a hipótes~ de independência

de maneira bastante

clara ••

suportam

Com a intenção de se estudar padrões de dependência

em

perlodOs

ma.is largos, os mesmos testes foram efetuados

com variações

per-,

centuáisparaintervalosde

5910

e 15 di~s além das

variações

percentuais

diárias ••

O segundo tipo de teste empregado, o de seqUências,

foi

subáivi-dido em três categorias:

considerando-se

o número total de seqttê

n'

cias sem

Levar-em conta o sinal das variações;

o número de seqUên

ciasconsiderando-se

tais sinais e, finalmente~

considerando-se

o

comprimento

de cada seqtt~nciao

Nossa conclusão sobra o comportamento

d~ indice BOVESPA

é

de

que

este :indice apresenta evid~ncias bastante satisfatórias

em supo r-«.

te da hipótese de independê"nciao Portal1to~a

análise de ISua série

temporal

(histórica) não deve ser usada para prever seu

comporta-mento

futuro" nem o comportamento

futuro do mercado

como um todo

eSe quisermos prever o que ocorrerá

com o lndice amanhã ou depois,

é

mais fácil e mais exato jogar uma moeda quase honesta,

que como

veremos, tem probabilidade' de cair cara

52%

das vezes

(Indice vai

descer) ou coroa lr7,6% das vezes

(o lndica vai subir) e 0,4%

das

vezes fica em pé (fndice fica ond~ está)o

Voltando-nos agora para a segunda premissa básica

do Modelo

de

Random i'/alk,

procuraremos

determinar qual. a forma que

possuiria

a distribuição das variações de preçOs. Surpreendentemente,

a

WVUTSRQPONMLKJIHGFEDCBA1 1 i -zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA,

potese de normalidade pareceu-nos pouco adequada , uma vez que

o

total das observações

da região central e'das caudas extremas

a

presentou um n~mero bastante superior ao prev1stopela

distribui-ção normal~ A importância desta descoberta não dev~ deixar

de

ser enfatizada uma vez que as conseqU~ncias são

ba~tanteimprevi-siveis. Isto porque o uso de regressões

ém!nimos quadrados

base~

dos no BOVESPA poderi~

estar sujeitos a sérios erros de

mensura-ção. Além disso, a medida largamente aceita na Teoria

Financei- "

ra atual da variância ou do desyio-padre.o de di'stribuição em estu

do como medida de risco deveria ser inteiramente revista.

Os resultados encontrados apenas nos sugerem que a hipótese

Pare

to-estável,

é

uma alternativa viável e que deve ser considerada

e

analisada em maiores detalhes.

A 'conclusão final a que chegamos, uma vez s8,tisfeitas as

premis-sas

1:e 2 do Nodelo de Random Walk,

é

de que o indica BOVESPA

a-

aZYXWVUTSRQPONMLKJIHGFEDCBAt ,

nalisado para o

per-í.odode

1971a

1975esta em conformidade

com,

o modelo proposto e o comportamento por ele seguido sugere,

um

random walk.

Algumas evidências 'de dependência detectadas são em valor

absolu-to tão pequenas que não poderiam ser utilizadas pelo

investidor

para obter lucros acima do permitido numa situação de

equilibrio

por causa dos custos de transação ••

Assim, sa

Hpar!l o estatistico tais resultados sugerem um

11artin-gale, para o investidor os custos incorporados nas operações

se-rie.m tais que eliminariam o po.sslvel lucro obtido através

desses

CAP1'l'ULO II

. A TEORIAzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

m~

NERCADO EFICIENTE DE CAPITAISzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAIntrodução

,

. ~.Um mercado .e chamado eficiente quando o preço de seus tl.tulos, em

.qualquer tempo cons í.derado , reflete integralmente todas as infor- .dcbaZYXWVUTSRQPONMLKJIHGFEDCBA

. r

mações dispon!veis naquele momento.

1171

f11319 1191"

De um modo geral, um mercado ideal

é

aquele no qual os preços fornecem uma medida exa.ta para a 8J.ocação de recursos, isto

é,

ummercado onde as firmas podem tomar decisões com a finalidade de

levantar fundos.para su.a produção' e investimento ••Os investidores,

por outro lado, podem escolher dentre diver~os papéis, aqueles

cuja propriedade indique o desempenho da firma, sempre

na

hipóte-,

.

se de que os preços desses papel.S reflitam inteiramente

asinfor-ma·ções disponiveiso Dentro dessas informações encontra-se

tam-bém aquelas referentes ao dualismo risco-retorno.

1171

Em -outr-aa palavras, isto significa que. num.mer-cado eficiente os

preços indicarão o verdadeiro valor do bem eas poupanças serao

...

canalizadas para os investimentos mais produtivos, garantindo a

alocação ótima para o capital exí.scente , Como os preços deverão

.,

refletir· todas as informaçõesdisponlveis, eles co ntLnuement.éaZYXWVUTSRQPONMLKJIHGFEDCBAt se

. \ .~

. ( I

f

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA~ -.

,

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAAs con:seqUências de um mercado

eficiente são várias.

ao

TSRQPONMLKJIHGFEDCBASe, por· exemplo~ o mercado de ações ·for ineficiente

a análise

fundamentalista

será lucrativa porque existirão numerosas

a

.ções cujos preços estarão abaixo do seU valor verdadeiro

e

que poderão ser adquiridas

e outras cujos preços estarão

bem

acima de seu valor verdadeiro

e quepoderâo

ser vendidas

com

lucroo

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAbo

Por outro lado, mercados

ineficientes

também tornam

lucrati..;..

vas as análises grafistas pois as defasagens

das

informações

irão retardar o ajustamento

dos preços ocasionando

o surgime!!

to de tendências que poderão ser·detectadas

nos gráficos

e u~

..

sadas para opera.çoes.lucrativas•.

.c,

Ainda, se o mercado

é

ineficiente,

isto também po.derá signif;h

car que a análise de risco e retorno baseada

em padrões

de .~quilibrio a longo prazo em um·mercado

racional

t.não será

um

procedimento

adequado

sfFz-ancLs1191)0 Portanto, o

investidor

. '. .

não conseguirá selecionar investimentos

que maximizem

seus

. .

.retornos dentro

'desua classe de ·risco e·construil';seu

por!

rólio eficienteo No caso do mercado ineficiente

9as hipóteses

básicas da teoria do mercado

de capitais e as hipóteses

do

modelo

de diversifi·cação de Harkowi tz seriam

certamente.con-testadaso

A.Teoria

Neste trabalho, procederemos

na ordem inversa

das descobertas

em

plricas, isto com a finalidade de melhor julgar os resultados

ob-tidos e verificar quais dentre eles são os mais relevantes

sob

.

,

.o ponto de vista teorico. Deve-se sempre ter em mente,

contudo

tque a maioria

dos traba1hof3 empfricos precedem

o. desenvolvimento

da teori.ao

"zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAHodeJ.o do Jogo Justo Ü'air Game Hodel)

Define-se jogo justo como o jogo que tem o valor

esperado

.nulo ••

Por· eXemplo, o valor esperado do jogo que dá 50% de chance de

se

ganhar 10 cruzeiros

e 50% de chance de se perder 10 cruzeiros

e,

zero ••

Um mercado efi ciente

dcbaZYXWVUTSRQPONMLKJIHGFEDCBAf o idefinido como aquele. onde os preços

re-fletem integralmente

todas as informações

dispon!veis.

Para

se

testar tal modelo

to

processo de 'formação dos preços deve ser

e

xaminado

em maiores detalhes.

Geralmente os modelos teóricos e os testes emp!ricos sobre a

efi-ciência do mercado forétlll

baseados na suposição

de que as

condi-ções de equilibrio de mercado poderiam ser estabelecidas

em

'ter-mos de retorno esperado.

Ta.is

teoz-í.as ;incluindo

os Bodalos

de

Sharpe e Lintner

1471

de dois parâmetros,

estabelecem

que,

co ndâ,«cionados a um,conjun.to relevante de informações,

o retorno

esper~

faZYXWVUTSRQPONMLKJIHGFEDCBA1 1 '

-do de equilJ.brio de um t~tulo e funçao de seu

z-Lsco , conforme.

a

definição

de risco da teoria que é m~didó por exemplo através

do

•.

coeficient.e ~

,do

desvio-padrão

ou varianciao

Hatemati camente , t~dos os membros da classe dessas teorias de

re

torno esperado podem ser expressas segundo Fama

J17·1

da

seguinte

maneira.

.ondezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAEzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

,

e o operador de valor esperado •P jt

é

o preço da. ação j no perlodoWVUTSRQPONMLKJIHGFEDCBAt .Pj9t+l~ o preço em t+l com reinvestimento de

quer rendime.nto em caixa da ação.

qual- .

,

~rj,t+l e o retorno percentual de um perl.odo ou seja

(Pj~t+l - Pjt)!Pjt

PJ'

er.

são variáveis randômicas.J

<Pt

é

o conjunto de informações que deve estar refletido nopre-ço, englobando preços passados, porcentagens de dividendos,

boni-ficações etc. e notícias pollticas e econômicas que atingem o me!:.

cado"

Em linguagem naolO matemática, o valor esperado da açao

.•.

j no perl.o-~. do t+l, dado o conjunto de informações<Pt- disponlvel até essa d~ta,

e,

igual ao preço da aç ao...

no periodo anterior mais umaporcen-ta-gem desse preço que representa o retorno sobre essa ação$·O

re-torno em t+l

é

expresso em termos de valor esperado pois está co~.•

dicionado as incertezas do mercado refletidas no conjunto de

in-formações ~ o

o

valor do retorno esperado do equilíbrio E(i.

j ,t+llaZYXWVUTSRQPONMLKJIHGFEDCBA< f> t) projetadocom base na informação ~t será determinado segundo a teoria de

retorno esperado que se estiver considerando. 1-1as;qualquer que

seja o modelo adotado, a informação de ~t

é

integralmente utilizadana determinação do retorno esperado.

Deve-se notar que o conceito de valor esperado utilizado

modelo não

é

obrigatório. Eleé

simplesmente uma dentreneste

,

.

varl.as

medidas posslveis da distribuição de retornos e da eficiência de

.'

...

mercado,l.sto e, da noçao de que preços refletem integralmente

as informações. Portanto, os testes baseados neste modelo,

depen-dem da sua validade tanto quanto da eficiência do mercado •

Im:elicações do Hodelo: ,Não existe possibilidade dezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

se'

criar umsistema de negociações bas eado somente em informações contidas em

<Pt '

que forneça lucros esperados ou retornos em excesso doslu-cros e'retornos de equillbrio.

,(ii)

(iii)

Isto quer dizer que a seqttência {~jtJ

é

um jogo justo em relaçãoà

seqiÚnciade informaçãot

~tJ

t istoé,

seu valor esperado,

e

nuloe

Equivalentemente, se

então

(v·) E(Zjtt+ll ~t)

=

Oto em relação a

{Qlt}

,

e um jogo jus

Em

termos econômicos, x éo valor de mercado .em excesso para j,t+la ação j no tempo t+l. ~ a diferença entre o preço observado e

o valor esperado do preço projetado em t com base na informação

G>t •.

Da mesma maneira, ' z . t 1é

o retorno em t+L em excesso doJ, .}

retorno esperado em equil:f.brio projetado em t~ Então o valor

,es-pez-ado de {xjtJ e {r jt}

é

nulo"SejadcbaZYXWVUTSRQPONMLKJIHGFEDCBAJ : (4)t)

=

1.[, (

~t ),.elo (

<Pt: ) •

Hcl"

('(h)I

um sistema'opera-cional baseado em

<Pt

que indica ao investidor .a quantidadecC

jl( < Pt)

de fundos disponl veis em t que devem ser investidos em oada uma das nações dispon.:f.veis. O valor de mercado total em excesso no

\

tempo t+l que será gerado por tal sistemazyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

é:

)

. ;~

CI

;zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o qual, em conseqUência da propriedade

de jogo justo em (v) tem es

perança matemática igual a zero, ou seja

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA•

-Portauto qualquer tentativa de se realizar uma operaçao lucrativa

com base em um sistema operacional baseado

em

~tserá inútil.

Por

-exempâo , sé a seqUência {

4>t

J

representa os preços passados

da

ação, o modelo de jogo justo indica que o lucro esperado final se

rá nulo.

I

'"

',,;;-;..,,":."

Lembremos ,ainda, que o modelo de jogo justo.está baseado

em

duas

hipóteses:

lQ)

Que ~s condições de equil!brio

de mercado podem ser

formula-d~s em ter~os de retornos esperados.

2Q)

Que a informação

é

integralmente utilizada

pelo

mercado

na formação dos retornos

esperados e, portanto, dos

preços

correntes.

o

Hodalo de Subm&rtingale

(.submartingale Nodel)

Se assumirmos em (i) que para todo

te

~t(vi)

E(Pj,t+1

1 <Pt)

4-Pjt

ou equivalentem~nte

,ECi-

j,t+l

l

4>t>

)O, onde as variáveis

sao

-

definidas

como anteriormente.

,

f

Isto quer dizer que a seqUência dos preços

[P

jt

1

para a ação

jsegue um

eubmar-td.nga.Leem relação a seqUência

dcbaZYXWVUTSRQPONMLKJIHGFEDCBAt

<td

de

informação,

\

·'

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAou seja, que o valor esperado

do preço do ~róximo

perlodo

projet!!,

do com base na informação

q,té

igual· ou maior

que·o· preço a.tual ,

devido a.uma tendência

positiva

de longo prazo.

Caso (iv) se torne uma igualdade,

a seqUência

do preço segue.

um

martingale ••

A

paã avr-amartingale

em inglê's significa

gamar-ra , ou seja" o nome

dado a uma.parté

do cabresto que liga o focinho

do·cavalo

a

·seu

peito, impedindo-o ·de levantar

a cabeça.

Impl,i:.cação.

do Hodelo:

Considere-se,

por

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAexemp'lo

çuma operação

ba-seada

em uma ú.nj.caação e uma regra que definea~

condiçõ'es . sob

as quais o investidor

deve manter uma ação, vendê-la

a

descober-to,

Lstoé,vender

sob'condição

de entrega a prazo

tou manter

o

dinheiro

em caixa no tempo t.

Então, a hipótese

TSRQPONMLKJIHGFEDCBA(vi),

onde retornos

esperados. condicionados

em

~t

são não-negativos,

implica

que tal regra operacional

baseada

somente

na informação

<Pt

tnãO ·pode oferecer

lucros

esperados mai.2

res

queuma poJ.:!.

tica de

compr-ar- e jnantez-(buying

andholdingpol!

cy) a ação durante o tempo futuro· em ·questãoo.Isto

é,

o

retorno

esperado

é

positivo

em função de uma tendência

geral da

economia

, ,.

que esta normalmente

crescendo.

Este

eo

r-eto

rnonormal.

Omodelo·

indica que retornos

superiores

a este retornei normal não

serao

..

~.

.

possJ.veJ.s.

o

Modelo de IIRanrlomi'iallc"

Nos primeiros

trabalhos

de mercado

eficiente,

a proposição

de que

o preço .corrente de uma ação deveria refletir

integralmente

as

informações

dispolÚveis

assumia:

lQ)·que as variações

sucessã.vas.

.,

dos preços ou taxas de retorno seriam independentes;

2Q)·que

as

varia.ções sucessivas seriam identicamente distribuldas.·

Tais hipóteses constituem o. Hodelo de Random Walk.

Matematicamente o modelo significa que:

(vii)

isto

é,

que as distribuições probabilisticas condicional emargi-nal seriam id~nticase a função f de densidade deveria ser a

mes-ma para todo o valor dezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAt.

Na literatura deste modelo, o conjunto das informações .em (vii)

inclui somente os retornos históricos r·

t, r. t 1 co •• •

.

J

J, -

..

Em (vii), usamos taxas de retorno e não preços, porqu~ preços são

não-negativos& Preços não seguiriam um random walkpois as distr~

buições das suas variações dependeriam do nIvel o.e preços ••

A expressão (vii)

é

mais geral que o Modelo de Jogo Justo em (i)Se assumirmos em (i) que o retorno esperado da açãozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAj

é

constanteao longo do tempo então:

seja, a média da distribuição de

,

independente das inou rj,t+1 e

formações dispon:tveâ s em t ,

<P-t

•Já

o Modelo de Random Walk .de (vii) diz ainda que toda a distribuição,

e independente deTSRQPONMLKJIHGFEDCBA<Pt

• Oque o modelo não diz

é

que as informações passadas não têm valorpara determinar as distribuiçõep dos futuros retornos., Como essas

distribuições são assumidas como estacionárias através do tempo,

os retornos passados são a melhor fonte de informações posslvel •

O que o modelo diz

é

que a seqU;ncia ou a ordem.desses retornospassados não tem nenhuma implicação na determinação dos futuros

Temos,entãozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAt que o l1odelo de Random Walk ~ uma extensão do

l1ode-lo de Jogo Justo ou retorno esperado para mer-cado eflc1ente, .pois

faz uma afirmação mais detalhada sobre o corrt.exboieconcm.í.co,zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAO

Modelo de Jogo Justo diz que as condições de equilfbr10 de

merca-do podem ser colocadas em termos de retornos esperados, nada. afi.!:

mando sobre os de tal.hes do processo estocástico que gera os reto!:

.' .

nos. O 110delo de Random Walksurge dentro do contexto

dessemode-lo quando o ambiente

é

tal que a evolução dos gostos doinvesti-dor e o processo gerador de novas informações se combinam para

produzir um equillbrio no qual as distribuições de retorno se re

petem através dos tempos.

I

Fama171 .•

Veremos que os testes efetuados' para. se comprovar o Hodelo de

Random i'/alksão na verdade testes sobre as pr-opr í.edadea do Nodelo

de Jogo Justo'.

A relação entre os .dois modelos, o de -Rando m Walk e o. Jogo Justo,

é

bastante complexa.Em

termos do Modelo de Martingale,temos que:. , N ,

todo o random walk e um martingale, mas um martingale nao.e neces

sariamente um r-andem walk.·

E

isto pode ser justificado facilmente. Por exemplO, embora ain-dependência das variaçbes de preços sucessivos implique dizer que

a IIhistória" desses preços em série não pode ser utilizadu,. para

aumentar o lucro esperado, a proposição contrária nã~

é

verdade;i.-ra. É poss1vel construir modelos 'onde as variações sucessivas dos

preços sejam dependentes, mas esta'dependência não seja

suficien-te a ponto de ser util:i,zado para se o'bter lucros anormais.

Nandelbrot

1371

e Samuelson1451

originalmente demonstraram queuni mercado que desconta integralmente todas as informações

~

-

. .n1veisseguiria um Hartingale que poderia ou nao possuir a

dispo-.

,

EmparticularzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAa. proprieda:de de Hartingale implica somente que os

valores esperados dos preços futuros serão independentes dos va12

res dos.preços passados. No entanto,. as distribuições dos preços

.

.futuros podem..·até depender dos valores dos .preços passados • Por-«

tanto, no· Hartingale, embora as variações possam·ser dependentes,

esta dependência não pode ser utilizada pelo investidor para

au-mentar seu lucro esperado.

Gomoveremos adiante 9 quase todo

o

trabalho empf.rico sobre o com·portamento do preço das ações foi elaborado· ru1tes de se

estabele-cer a importância teórica do Bodelo de Martingale.· Isto não Lnva-« lida esses testes pois, na maior.ia dos casos,

é

praticarÍ!enteim-posslvel di~tinguir-se uma série que segue um Hartingale com

al-.gumadepend~ncia, da série que segue um Ra.ndom\ 'I a l k .dcbaZYXWVUTSRQPONMLKJIHGFEDCBAO grau de de

~ Ao • • • ., _ •

pendencia que surge no Hartingale sez-a tao pequeno que , para os

propósitos práticos, não afetará a hipótese de· independência dó

Modelo de RandomNalk.

Efici~nc{a ~m Mercados de Capitais:

Condicões Nec~ssárias e Suficientes

Estamos, aqui, preocupados em determinar quais fatores ou .

condi-ções garantem a existência de tal mercado eficiente.

Condições suficientes são facilmente determinados .• Por exemplo t

um mercado em que: 10) não existem custos de transação·; 2Q). todas

as informações são dispon:tveis sem custeis para seus

participan-tes; 30) todos concordam nas implicações· das informaçges

210

Tal

mercado' certamente refletiria integralmente todas asinforma-ções. No enbant,o, tais condiç·ões não são realistas quando se

tra-ta dos mercados existentes ••Isto nos leva

a

buscar outrascondi-ções para o referido mpdelo de eficiência.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

t

claro que custos detransações, investidores mal informados e desacordo entre os

in-vestidores são reais. Como .diz FamazyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

1171

esses fatos não sãone-cessariamente fontes de ineficiência mas apenas fontes potenciais

de ineficiência. As condições necesst;.rias devem ser menos

drá:sti-cos e devem significar: 112) que as· informações estejam d"a s pona«~

. \ .

veis para um número suficiente de.investidoresi 212) que os custos

sejam razoáveis e 312) que, na ausência de um comum acordo quanto

~s implicaç;es das informações nas expectativas futuras, não exis

. ~ ..

ta evidencia de uma consiátente superioridade ou inferiodade em

,

um numero significante de participantes do mercado.

As Três Hipóteses Básicas

raZYXWVUTSRQPONMLKJIHGFEDCBA

r

de Eficiência de Mercado

A pesquisa emplrica sobre a teoria de eficiência de mercados se

concentrou em testar se os preços refletiam integralmente

SUbCOll-juntos par-tã cuã.ar-es de informações disponiveis.

Hipótese ~X'ac,!:

O

preço histórico e o volume de dados para as a.ções não contêm informações que possam ser utilizadas com a inten

,ção de.se obter·um lucro superior ao obtido com uma polltica ing.2,

nua de comprar e manter (buy and hold strategy)o Por tal pOlltica

\. "",

se entende uma seleção randômica de ações (através de um darào

.,

por exemplo) sua compra e a manutenção dessas ações até que O ci

elo do negócio se complete e com o reinvestimento de todos os':dt-dcbaZYXWVUTSRQPONMLKJIHGFEDCBA

. . \ \ . ' I '

. . !~'

ccnfd.rmar., toda a análise grafista .::

videndos. Se tal hipótese se

.

'zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAEm ,nosso modelo matemático,

teremos~c

tornos históricoso

,

e o preço passado

ou

re-Hi:eótese Semli9E!~:

Os

pr-eçoscorrentes' refletem

toda

informação

disponivel

para o público

de tal maneira

que raros

participantes

do mercado

poderão

conseguir um lucro que 'exceda aquele

com uma pol:ttica ingênua 'de comprar e manter,

através'da

, ganho,"

"

an8.lise

sistemática

de informações

sobre as atividades

da empresa,

como

declaração

de lucros,

dividendos, .balançost e

tc;

lüpótese }',orte:Nenhum investidor ou grupos de investimento,

tem

acesso monopol:Lstico às informações

relevantes

na fO,rmaçãb

dos

preços recentemente

dispon:Lveis. Isto é"nem

mesmo aqueles

com in

formações privilegiadas, podem fazer uso delas para obter

resulta- '

dos superiores

em seus investimentos.

Tais hipóteses

não são mutuamente

exclusivas, mas testam a

,efi-ciência do mercado

em diferentesn1veis~

t

necessária

a, validade

da

hipótese

anterior para se'concluir

da validade

da hipótese

se

-guí.n te ,

Uma observação

relevante,

neste ponto do estudo, é que~ como

ob-servou Fama1171,

todo o modelo de eficiência

de mercado

está

ba-seado na análise de três hipóteses,

cada uma se tornando uma hip§.'

tese nula extrema. Portanto não se pode esperar que 'sejam iitera!

mente verdadeiras.

Esta divisão em categorias

do tipo fraco, semi

forte e forte tem

COI!lOobjetivo nos permitir apontar

em que nivel

de informação

a hipótese

é

rejeitadato

Se tais hipóteses

forem verdadeiras,

as conseqUências

práticas

s~

riam enormes, pois afetari8~

a análise de investimento,

a

admi-

/'", \ ~

nistração de portf~lios

e a seleção de estratégias

deinvesti~en~

tO'~"Não poderemos

concluir categoricamente

se qualquer uma

,.,

,

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA" "zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAtres hipoteses e verdadeira, mas poderemos afirmar que a

eviden-cia

é

sufi cientemente persuasiva para nos fazer. acredi tar na suavalidade •

.Hipótese Fraca do Modelo, de Herdado Efi ciente

Revisão da Literatura:

.: A discuss~o sobre eficiência de mercado em s.eus primeiros tempos,

surgiu em termos do Hodelo de Random Walk •.•Entretanto,a

pesqui-sa sobre o comportamento do preço das ações não começou juntamen

te com uma teoria de formação de preços que seria depois

subme-tida a testes emplricose Ao -invés disso, O· desenvolvÍ)l1ento da teo

ria apareceu somente depois do acúmulo de evid~ncias das. décadas

de 50 e 60, de que o comportamento de ações e outros bens comer-e .

cializado de forma especulativa poderia se aproximar de um Random

\Vàlk.

Com evidências acumuladas em mãos, o foco da atenção acadêmicades

viou-se para investigar qual a natureza do processo do mercado

que produziria tal resultado.

Em

1965,

Samuelson1451

eem1966

l1andelbrot1371

analisaramde-talhadamente, e pela primeira vez, a relação entre os Hodelos de

Jogo Justo ou retorno· esperado e a teoria de Random Wa1k.

Primeiros Trabalhos:

Historicamente, o termo "random waãk" foi utilizado pela

primei-ra vez na correspondência .entre Pearson e Rayleigh que apareceu·

na Revista Nature em 1905 sob o t1.tulo de "The Problem

of

theRandom Wa1kll •• Esses estudiosos estavam interessados no seguinte

problema:dcbaZYXWVUTSRQPONMLKJIHGFEDCBA· S e alguéin largar um bêbado em um campo.aberto e quiser

encontrá-lo depois de um certo intervalo de tempo, qua1'dev~, ser

o modo dezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBApr-ocur-a mais eficiente? Foi demonstrado' que o melhor l,!!

garpara começar seria o ponto onde o bêbado foi deixado,pois tal

posição seria um estimador não viesado de sua futura posição uma

vez que o bêbado estaria vagando sem destino certo, qe' uma mane!

ra randômica.

Em 1900 Louis Bachelier 141 estudando o preço de certos cereais

na França concluiu que o comportamento de tais preços devido a

especulação seriazyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAUm jogo justo. Em particular, o lucro 'esperado"

para o especulador seria nulo. Isto si'gnifica' que o preço correa

te do bem era um estimado r não viesado de seu preço futuro. No

entanto seu trabalho não recebeu muita atenção do mundo ácadêmico.

Quase sessenta anos depois em '19590 f1.sico·Osborne 1'391 indepe!l

denteniente derivou um ,modelo onde assumia que as variações dos

preços entre as transações' de uma ação individual eram varJ.aveJ.s

.

,

.

randômicas independentes e iaenticamente distribuldas. Além

dis-so, assumia que as transações eram, unã.rormement.e distribufdas ao

longo do tempo e que a distribuição das variações dos preços

te-ria variância finita.TSRQPONMLKJIHGFEDCBASe o número das transações diárias,

sema-nais ou mensais fosse grande, então as v,ariações em intervalos d;h

ferenciados seriam somas de variáveis independentes. Com'taisco!!

dições, o teorema do limite central garantia que as variaçõestaa,

to diárias, semanais quanto' mensais, teriam distribuiçõ'es

nor-mais ou de Gauss. Osborne tentou justificar ~mpiricamente se~

mo-,deIomas seus testes não foram conaí.dez-adcs adequados pelo mundo

acadêmico. Originalmente, Osborne estava interessado em desc6'\brir

s~ os números que representavam o preço das açSes poderiam seguir,

certas leis que governavam o movimento de partlculas em

são, chamado de movimento Browniano. Especific~ente, ele

suspen-r

,