EDUARDO MENESCAL LUSTOSA LONGO

PAIRS TRADING

Uma aplicação ao mercado acionário brasileiro

EDUARDO MENESCAL LUSTOSA LONGO

PAIRS TRADING

Uma aplicação ao mercado acionário brasileiro

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Mestre em Finanças e Economia Empresarial, com especialização em Finanças.

Campo de Conhecimento: Finanças

Orientador: Prof. Dr. Pedro Luiz Valls Pereira

Longo, Eduardo Menescal Lustosa.

PAIRS TRADING: Uma aplicação ao mercado acionário brasileiro / Eduardo Menescal Lustosa Longo. - 2008.

33 f.

Orientador: Pedro Luis Valls Pereira.

Dissertação (mestrado profissional) - Escola de Economia de São Paulo. 1. Ações (Finanças) - Preços - Brasil. 2. Bolsa de valores - Brasil. 3. Cointegração. 4. Operações com pares (Finanças). I. Pereira, Pedro Luis Valls. II. Dissertação (mestrado profissional) - Escola de Economia de São Paulo. III. Título.

EDUARDO MENESCAL LUSTOSA LONGO

PAIRS TRADING

Uma aplicação ao mercado acionário brasileiro

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Mestre em Finanças e Economia Empresarial, com especialisação em Finanças.

Campo de Conhecimento: Finanças

Orientador: Prof. Dr. Pedro Luiz Valls Pereira

Data de Aprovação: __/__/_______ Banca Examinadora:

___________________________ Prof. Dr. Pedro Luiz Valls Pereira FGV-EESP

___________________________ Prof. Dr Paulo Picchetti

FGV-EESP

AGRADECIMENTOS

À Deus pela força e determinação que me foram dados durante esta Jornada.

Ao Prof. Dr. Pedro Valls, orientador desta dissertação, por suas sugestões e idéias, pelas rápidas revisões e pela sua disponibilidade e paciência em me ajudar a concluir esta dissertação.

Ao amigo Antonio Manuel e à Tabriza Brasil Empreendimentos, pelos incentivos pessoal e financeiro, os quais me ajudaram muito.

Ao amigo Felipe Ceará e sua família, por terem sido inspiração para mim quando tive que escolher entre o caminho certo ou o fácil.

Aos meus sogros Sandra e Omar, pela hospitalidade, gentileza e auxílio durante todos os momentos em que precisei.

Ao meu cunhado Mat, por sempre que precisei, ter gentilmente cedido seu computador/quarto para que eu pudesse avançar com este trabalho.

À minha filha querida Manu, pela compreensão da minha ausência em muitos momentos. Você é muito especial para mim.

E ... Especialmente à minha mulher e amiga Pati, pelo seu amor, compreensão e apoio incondicional nas horas difíceis. Te amo.

RESUMO

Neste trabalho, verificamos viabilidade de aplicação da estratégia de pairs trading no mercado acionário brasileiro. Diferentemente de outros estudos do mesmo tema, construímos ativos sintéticos a partir de uma combinação linear de preços de ações. Conforme Burgeois e Minko (2005), utilizamos a metodologia de Johansen para a formação dos pares a serem testados. Após a identificação de pares cointegrados, para assegurar a estacionaridade do ativo sintético contruído a partir da relação linear de preços das ações, utilizamos os testes DF-GLS e KPSS e filtramos àqueles que apresentavam raiz unitária em sua série de tempo. A seguir, simulamos a estratégia (backtesting) com os pares selecionados e para encontrar os melhores parâmetros, testamos diferentes períodos de formação dos pares, de operação e de parâmetros de entrada, saída e stop-loss. A fim de realizarmos os testes de forma mais realista possível, incluímos os custos de corretagem, de emolumentos e de aluguel, além de adicionar um lag de um dia para a realização das operações.

ABSTRACT

In this dissertation, we assess the application of pairs trading strategy in the Brazilian stock market. Differently from other papers about the same theme, we built synthetic asset from a linear relationship between stock prices. Accordingly to Burgeois and Minko (2005), we applied the Johansen methodology to identify stock pairs to be evaluated. After identifying cointegrated stock pairs, in order to filter out non-stationary synthetic assets, we did the DF-GLS and KPSS tests and removed those with unit root in the time series. Thereafter, we simulate the strategy (backtesting) in the selected pairs and in order to find the best results parameters, we optimized the results using different formation periods, trading periods and entry, exit and stop-loss parameters. To assure the most close to reality backtesting, we included in the results the brokerage, exchange and stock loan fees. In addition we added one day lag to trade after an order has triggered.

SUMÁRIO

1. INTRODUÇÃO ...9

2. REVISÃO BIBLIOGRÁFICA...11

3. DESCRIÇÃO DA BASE DE DADOS...14

4. METODOLOGIA APLICADA...16

4.1. PERÍODO DE FORMAÇÃO ...17

4.2. COINTEGRAÇÃO ...17

4.3. PERÍODO DE OPERAÇÃO ...20

5. RESULTADOS...24

6. CONCLUSÃO ...30

REFERÊNCIA ...32

1. INTRODUÇÃO

Nos últimos anos, surgiram vários trabalhos de pesquisa com o intuito de investigar a previsibilidade dos retornos do mercado acionário, sendo que muitos deles afirmam que é possível prever de alguma forma o caminho futuro das ações com base na sua observação de retorno passado.

O objetivo deste trabalho é investigar a viabilidade de uma estratégia de investimentos, chamada de pairs trading.

A origem do pairs trading, ou trading de pares, tem sua origem em 1987, época em que um grupo de funcionários do banco Morgan Stanley, liderado por Nunzio Tartaglia, desenvolveu um modelo quantitativo de trading que envolvia a compra de uma ação e a venda simultânea de outra ação, quando a relação de preços entre as duas divergissem de um padrão histórico, na esperança que esta relacão de preços convergisse para sua média histórica (mean reversion).

Jegadeesh e Titman (1993) afirman que os lucros esperados de uma estrátegia contrarian como a de pairs trading, são parcialmente devidos à reação exagerada dos agentes econômicos, frente a choques de notícias específicas de uma determinada empresa.

ativos no curto prazo. A arbitragem estatística tem o mesmo princípio da arbitragem tradicional, porém os fluxos de caixa do portfolio de ativos não são exatamente iguais, mas asintóticamente, a variância dos retornos destes fluxos converge para zero com o passar do tempo. O outro tipo de estratégia envolvendo pairs trading, é derivada da análise fundamentalista (fundamental analysis) que não se preocupa com o preço das ações, mas sim com o fundamento econômico subjacente às empresas que listam suas ações na bolsa.

Neste trabalho iremos adotar a abordagem de statistical arbitrage, a qual tem um grande apelo, uma vez que analisar os fundamentos de cada empresa individualmente necessitaria de uma estrutura muito cara e com um número elevado de pessoas.

Faremos uma revisão bibliográfica de trabalhos sobre o assunto a fim de entendermos como está caminhando a pesquisa sobre o tema, a diversidade de metodologias e os resultados que vêm sendo obtidos.

A seguir, descreveremos a base de dados a ser utilizada para a formação dos pares e backtesting. As séries utilizadas compreendem ações brasileiras e têm um período de 5,5 anos.

A metodologia a ser utilizada será baseada no trabalho de Bourgeois e Minko (2005), o qual utiliza técnicas de cointegração para a criação de séries de ativos sintéticos que serão usados para definir os pares a serem operados e o momento de entrada e saída da operação.

2. REVISÃO BIBLIOGRÁFICA

Kabashima (2005) buscou verificar a viabilidade da estratégia de pairs trading no mercado acionário brasileiro, no período de jan./2003 até jun./2005, utilizando somente técnicas estatísticas/econométricas, sem considerar o fundamento das empresas. A metodologia empregada foi parcialmente sugerida em Vidyamurthy (2004). O autor selecionou os 50 pares com a maior correlação entre as duas ações integrantes de cada par, em seguida, realizou o teste ADF para verificar a presença de raiz unitária nos resíduos da regressão linear entre os preços das ações. As regras entrada e saída, utilizadas para a simulação de trading, foram: a) entrada: quando o diferencial de preço divergir 0.75 desvios-padrão do equilíbrio de longo prazo e saída: quando o diferencial de preço convergir para a média de longo prazo. b) entrada: quando o diferencial de preço divergir 0.75 desvios-padrão do equilíbrio de longo prazo e saída: quando o diferencial de preço divergir para o outro extremo, ou seja, além de retornar a média de longo prazo, o diferencial de preço deve divergir mais 0.75 desvios-padrão. Foram encontrados resultados satisfatórios, com retorno médio de 2,09% por operação durante o semestre para o primeiro teste e retornos médios de 1,76% por operação no semestre para o segundo teste, já descontados os custos operacionais.

demonstrassem um valor acima de 99% da distribuição da distância de Mahalanobis. Após a seleção dos modelos, o autor criou séries de ativos sintéticos a serem testadas pelas regras de trading sugeridas por Hsu e Kuan (2005) e Sullivan, Timmermann e White (1999). De posse dos 14 modelos selecionados, os testes de trading realizados demostraram retornos satisfatórios, mesmo após a inclusão de custos de transação.

Gatev, et al (2006) estudaram a viabilidade da estratégia de pairs trading no mercado acionário americano, no período de 1962 até 2002. O autor selecionou para o estudo as ações de empresas que tiveram ao menos um negócio em todos os dias no período analisado. Em seguida construiu um índice de retorno total, incluindo reinvestimento dos dividendos, para cada ação do universo analisado. Para a seleção dos pares, os autores selecionaram aqueles que minimizavam o quadrado da distância entre as duas séries de retorno total. A seleção foi feita em janelas de 12 meses e as operações eram feitas nos 6 meses subsequentes. As operações eram realizadas quando os pares divergiam 2 desvios-padrão da média observada nos 12 meses de formação. Testaram-se dois grupos de pares, os top cinco e vinte com menor distância entre seus membros. As operações eram fechadas quando a relação de preços retornava a media ou no último dia dos seis meses em que os parâmetros eram válidos. Os resultados obtidos foram bastante satisfatórios, sendo que o portfolio composto pelos pares top 5 apresentar ou retorno médio mensal de 1.31% e o portfolio dos pares top 20 teve um retorno mensal de 1.44%.

3. DESCRIÇÃO DA BASE DE DADOS

Os dados utlizados neste trabalho foram obtidos da base de dados do software de difusão de dados financeiros e notícias Bloomberg.

Para o estudo, foram utilizados os preços de fechamento diários das ações. Embora os preços de fechamento sofram algumas distorções em função dos leilões de fechamento, este critério foi o escolhido porque atualmente os fundos de investimentos brasileiros são marcados a mercado por estes preços.

O período compreendido pelo estudo vai de 02/01/2003 até 30/05/2008, sendo analisadas 1238 observações em frequencia diária.

Os dados foram ajustados a fim de refletir os eventos corporativos ocorridos no período. Efeitos oriundos de eventos tais como: dividendos, desdobramentos, grupamentos e bonificações, foram retirados das séries de tempo.

O banco de dados original continha 60 ações que representavam parcela significativa do volume negociado na BOVESPA. Porém o banco de dados continha ações que não apresentavam uma boa liquidez, o que poderia influenciar nos resultados deste trabalho e não refletir a realidade quando a estratégia fosse executada.

Para eliminar os casos de baixa negociação, adotamos um filtro de liquidez para retirar da base de dados àquelas ações que não tivessem ao menos 98% dos dias observados ao menos um negócio realizado. A adoção deste filtro resultou em uma diminuição do número de ações a serem estudadas, de 60 para 55 ações.

anterior ao dia em questão). Poderíamos ter adotado um benchmark setorial para o preenchimento do dado faltante, porém muitos foram os casos em que uma só ação representava o seu setor de atuação, dificultando a adoção deste método.

4. METODOLOGIA APLICADA

A metodologia aplicada à estratégia de pairs trading é composta de dois estágios. No primeiro estágio, denominado período de formação, são feitos os testes para a formação dos pares a serem operados. De posse dos pares e dos parâmetros, passa-se ao segundo estágio, denominado período de testes. O estágio dois, denominado estágio de operação, é onde realizamos o backtesting da estratégia, utilizando diferentes parâmetros para identificar os melhores resultados. A separação, em dois estágios: formação e operação, é de fundamental importância para evitar o que é chamado de data mining, assegurando que os testes não foram feitos com a mesma amostra do período de formação.

A Figura 1 ilustra como foram separadas as amostras e também os períodos de formação dos pares e o período de backtesting.

Figura 1 – Períodos de formação e backtesting

4.1. PERÍODO DE FORMAÇÃO

No período de formação dos pares foi utilizado o filtro de liquidez para eliminar as possíveis ações sem negociação, que poderiam não refletir a realidade em um ambiente real de trading.

Foram eliminadas da amostra ações que não apresentassem ao menos uma observação em 98% das observações durante o período analisado.

Após a filtragem das ações, foram testadas as relações de cointegração, segundo o critério de Johansen, para todos os possíveis pares do universo de ações.

4.2. COINTEGRAÇÃO

onde: = é o vetor de variáveis n x 1, onde as variáveis são I(1)

Se as variáveis integrantes do vetor são cointegradas, então existe

uma representação VECM (modelo de correção de erros vetoriais) que pode ser representado por:

A matriz

Onde: é uma matriz (n x r) que fornece os parâmetros de ajustamento

é uma matriz (r x n) que fornece os vetores de cointegração

n = número de variáveis I(1)

r = posto da matriz da matriz Π que corresponde ao número de

vetores de cointegração

Escolhemos utilizar o modelo de cointegração sem intercepto e sem tendência, uma vez que não é possível sua operacionalização. O teste utilizado foi o de máximo autovalor e àqueles que apresentaram um vetor de cointegração somente, foram selecionados para a construção de ativos sintéticos. Os ativos sintéticos foram formados a partir da seguinte fórmula:

onde:

filtramos os ativos sintéticos que não rejeitavam a hipótese de passeio aleatório I(1) ao nível de significância de 1%.

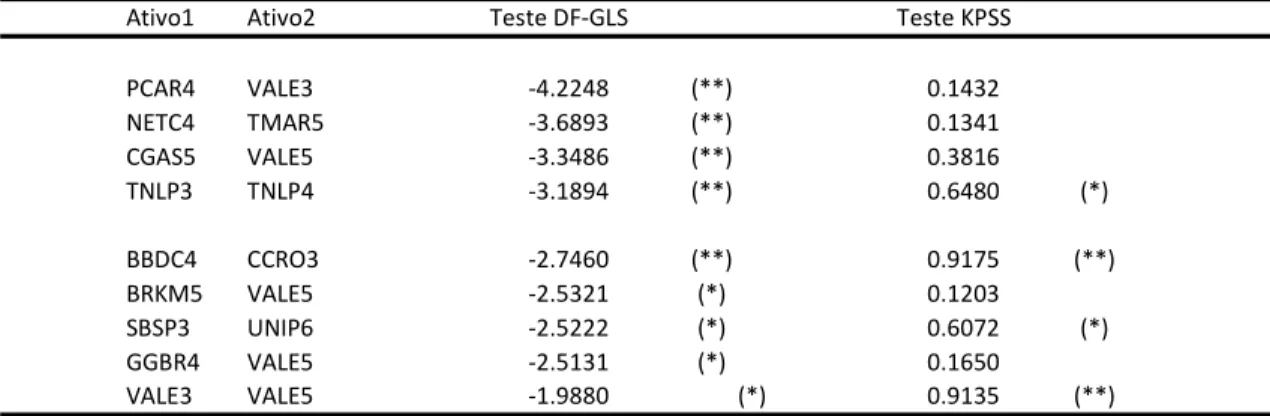

Podemos observar na tabela 1 um exemplo dos testes realizados para a ilustração da metodologia. Os ativos sintéticos criados com os quatro primeiros pares, passaram pelos testes DF-GLS e KPSS ao nível de 1% de significância.

Tabela 1 – Testes de raíz unitária DF-GLS e KPSS

Os pares que passaram pelos testes, passaram ao estágio seguinte, período de operação, verificando-se os resultados simulados da estratégia de pair trading com os parâmetros estimados.

4.3. PERÍODO DE OPERAÇÃO

O período de operação inicia-se imediatamente (no dia útil subsequente) ao término do período de formação e se extende até o final da janela de dados.

No período de formação, extraímos de cada ativo sintético o seu valor médio e o desvio-padrão da série, os quais foram utilizados para construir as regras de operação.

Ativo1 Ativo2 Teste DF-GLS Teste KPSS

PCAR4 VALE3 -4.2248 (**) 0.1432

NETC4 TMAR5 -3.6893 (**) 0.1341

CGAS5 VALE5 -3.3486 (**) 0.3816

TNLP3 TNLP4 -3.1894 (**) 0.6480 (*)

BBDC4 CCRO3 -2.7460 (**) 0.9175 (**)

BRKM5 VALE5 -2.5321 (*) 0.1203

SBSP3 UNIP6 -2.5222 (*) 0.6072 (*)

GGBR4 VALE5 -2.5131 (*) 0.1650

VALE3 VALE5 -1.9880 (*) 0.9135 (**)

As regras de operação obedeceram aos critérios de reversão à média, ou seja, quando o ativo sintético divergia um determinado número de desvios-padrão da sua média, poder-se-ia executar duas operações: a) uma venda (compra) do ativo1 e uma compra (venda) do ativo 2, no caso do coeficiente de cointegração dos ativos ser negativo ou b) uma venda (compra) do ativo1 e uma venda (compra) do ativo 2, no caso do coeficiente de cointegração dos ativos ser positivo . Se o preço do ativo sintético retornasse à sua média, a operação realizada era desfeita. Caso o preço do ativo sintético não retornasse à sua normalidade, a operação realizada era desfeita se o preço atingisse um número ainda maior de desvios-padrão além da média (stop-loss).

Poderia existir um caso em que o ativo sintético não retornasse à normalidade e tampouco divergisse da média ao ponto de atingir o stop-loss. Para estes casos, foi utilizado um parâmetro de tempo de 100 dias (ad-hoc) para o encerramento das operações.

Nos casos em que as operações realizadas atingiram o nível de stop-loss, definimos que o preço do ativo sintético deveria voltar aos padrões normais para fazermos novas operações a fim de evitarmos operações sequenciais no mesmo sentido da que foi encerrada. O parâmetro escolhido de forma também ad -hoc, foi o de 1 desvio-padrão além da média.

todo, realizamos um total de 8 simulações para cada par em cada período de operação.

As operações foram realizadas com uma defasagem temporal de um dia, uma vez que as regras de entrada e de saída eram determinadas pelo preço de fechamento.

Cada operação aberta e fechada, gerou quatro operações sendo uma compra (venda) da ação 1 e venda (compra) da ação 2, incorrendo assim em custos operacionais altos. A cada operação realizada, seja na compra ou na venda, a Bolsa de Valores de São Paulo cobra uma taxa dita emolumentos de 0.035% do valor financeiro total negociado. Além deste custo cobrado pela bolsa, a corretora utilizada na operação cobra uma taxa de 0.50% sobre o valor financeiro, adicionado de R$ 25.21 reais. Investidores institucionais, dado o grande volume financeiro, conseguem descontos significativos nestas taxas de corretagem, sendo assim consideramos para este trabalho uma taxa de corretagem total de 0.025% (95% de desconto), que é prática comum a estes investidores.

Quando é realizada uma operação de venda a descoberto (short) é necessário o aluguel da ação em questão para a entrega ao comprador. O custo deste aluguel é válido até que o tomador devolva ao doador a ação alugada. Devido ao crescimento do interesse dos investidores de longo prazo para o aluguel de suas carteiras o custo efetivo médio do aluguel tem caido ano após ano. Neste trabalho, consideramos um custo efetivo médio anual de 4% a.a. para todas as ações aqui analisadas.

encontrarmos a quantidade à ser operada. As quantidades foram arrendondadas para múltiplos de 100 ações conforme o lote-padrão negociado na Bovespa.

O cálculo do retorno das operações de pairs trading não é trivial, uma vez que existe mais de um fluxo de caixa envolvido na operação. Hong e Susmel (2004) sugerem três metodologias para calcular o retorno obtido nas operações envolvendo pairs trading. A primeira é o retorno sobre o capital total utilizado, o qual é a soma do capital alocado para a compra do ativo 1 e o capital recebido pela venda do ativo 2. A segunda é o retorno sobre o capital efetivamente utilizado na operação, que é obtido pela diferença entre o capital alocado para a compra do ativo 1 e o capital recebido pela venda do ativo 2. A terceira alternativa sugerida é calcular o retorno sobre a margem financeira exigida para realizar a operação (considerando que a corretora que executa as ordens, poderia financiar as operações).

Decidimos reportar os resultados das operações como um percentual relativo ao capital simulado alocado ao ativo 1 somado ao capital simulado alocado ao ativo 2. Escolhemos reportar os resultados por esta metodologia, por ser a mais conservadora das três opções.

5. RESULTADOS

Para a estimação dos melhores parâmetros para a estratégia de pairs trading, realizamos backtests envolvendo diferentes parâmetros para o período de formação (pf) e para o período de operação (po). Os parâmetros utilizados foram pf:3m,po:3m ; pf:6m,po:6m ; pf:12m,po:3m ; pf:12m,po:6m ; pf:12m,po:12m ; pf:24m,po:3m ; pf:24m,po:6m ; pf:24m,po:24m.

Os valores testados para o parâmetro de entrada na operação foram de 2 ou 3 desvios-padrão além da média (dpe:2 ou dpe:3), para o parâmetro de saída utilizamos os valores 0 ou 1 desvios-padrão além da média (dps:0 ou dps:1), e para o parâmetro de stop-loss testamos os valores de 4 ou 5 desvios-padrão além da média (stp:4 ou stp:5).

12 3 -0.01 -0.01 0.07 0.09 0.04 -0.03 0.21 0.19 0.07 0.09 2,557

12 6 -0.49 -0.09 -0.26 0.12 -0.13 0.42 0.20 0.80 0.07 0.41 1,793

12 12 -0.36 -0.08 0.09 0.41 0.01 0.23 0.22 0.55 0.14 0.29 1,383

24 3 0.69 0.72 0.66 0.69 0.91 0.97 0.85 0.94 0.81 0.13 1,701

24 6 0.59 0.60 0.82 0.84 0.66 0.78 0.78 0.87 0.74 0.11 1,324

24 24 -0.37 -0.71 0.38 0.09 -0.25 -0.34 0.42 0.19 -0.07 0.41 742

-0.03 0.01 0.21 0.27 0.12 0.18 0.32 0.41

0.45 0.47 0.39 0.36 0.43 0.51 0.37 0.45

Média DesvioPadrão

Apesar dos retornos médios terem sido positivos em sua maioria, um investidor não poderia programar esta estratégia sem antes verificar qual a variabilidade dos retornos durante o período testado.

O gráfico 1 ilustra o retorno acumulado total ao final de cada período de testes da estratégia onde o período de formação dos pares é de 12 meses e o período de operação 3 meses, a entrada nas operações é de 2 desvios-padrão e a saída de 1 desvio-padrão, sendo o stop de 5 desvios-padrão.

Gráfico 1 – Retorno acumulado ao final de cada período. Estratégia pf:12m,po:3m (dpe:2,dps:1,stp:5)

No gráfico 1 nota-se que apesar da estratégia ter apresentado um retorno acumulado total positivo ao final dos testes, a variabilidade dos retornos observada é bastante elevada. Neste exemplo, caso os testes terminassem 2 períodos antes, o retorno acumulado final teria sido negativo.

Com o objetivo de identificarmos as estratégias que possuem o maior retorno médio por cada unidade de variabilidade (desvio-padrão), calculamos a

-100,000 -80,000 -60,000 -40,000 -20,000 0 20,000 40,000 60,000 80,000 100,000

estatística t dos retornos médios de cada estratégia e os classficamos de forma descrescente na tabela 3.

Tabela 3 – Retornos médios, Variabilidade e Estatítica t.

Retorno Médio

Formação Operação Entrada Saída Stop p/ Periodo Desvio-Padrão Estatística T

12 12 3 1 5 0.2026 0.1093 1.8532

24 24 2 1 4 0.2540 0.1907 1.3317

24 24 2 1 5 0.0624 0.0706 0.8846

12 12 2 1 5 0.2446 0.3422 0.7150

24 24 3 1 5 0.0785 0.1351 0.5809

24 24 3 1 4 0.1716 0.3117 0.5504

24 3 2 1 4 0.1618 0.2997 0.5400

24 6 2 1 4 0.2779 0.5724 0.4855

24 3 3 0 4 0.1153 0.2427 0.4751

24 3 2 1 5 0.1705 0.3722 0.4582

24 3 3 1 4 0.1102 0.2420 0.4556

12 6 3 1 5 0.1871 0.4361 0.4291

12 12 3 0 5 0.0733 0.1820 0.4030

24 3 3 0 5 0.1226 0.3067 0.3998

12 12 3 1 4 0.0827 0.2077 0.3982

24 3 3 1 5 0.1226 0.3132 0.3915

24 3 2 0 4 0.1431 0.3663 0.3906

24 6 2 1 5 0.2849 0.7851 0.3629

24 3 2 0 5 0.1492 0.4363 0.3418

6 6 3 1 4 0.0467 0.1386 0.3372

24 6 3 1 4 0.1398 0.4274 0.3270

24 6 3 1 5 0.1609 0.6101 0.2637

24 6 3 0 4 0.1107 0.4304 0.2572

24 6 2 0 4 0.1555 0.6212 0.2504

12 6 3 1 4 0.0461 0.1864 0.2473

12 3 3 1 4 0.0321 0.1343 0.2387

24 6 3 0 5 0.1283 0.6109 0.2101

6 6 2 1 4 0.0609 0.3150 0.1934

6 6 2 1 5 0.0769 0.4109 0.1872

12 6 3 0 5 0.0872 0.4666 0.1869

24 6 2 0 5 0.1533 0.8329 0.1840

12 3 3 1 5 0.0278 0.1613 0.1726

12 3 2 1 5 0.0254 0.2440 0.1040

6 6 3 1 5 0.0264 0.2705 0.0977

12 12 2 1 4 0.0543 0.5617 0.0968

12 6 2 1 5 0.0468 0.4982 0.0939

12 3 2 1 4 0.0194 0.2092 0.0927

6 6 2 0 4 0.0135 0.3626 0.0372

12 3 3 0 4 0.0057 0.1953 0.0292

12 12 3 0 4 0.0029 0.1738 0.0168

6 6 2 0 5 -0.0007 0.4305 -0.0017

12 3 2 0 5 -0.0024 0.3365 -0.0072

12 3 2 0 4 -0.0021 0.2902 -0.0074

12 3 3 0 5 -0.0038 0.2214 -0.0170

6 6 3 0 4 -0.0030 0.1306 -0.0232

12 6 2 0 5 -0.0273 0.5245 -0.0520

12 6 3 0 4 -0.0282 0.1787 -0.1579

3 3 3 0 5 -0.0851 0.3600 -0.2363

3 3 3 0 4 -0.0716 0.2811 -0.2548

3 3 3 1 5 -0.0965 0.3425 -0.2817

6 6 3 0 5 -0.0670 0.2001 -0.3347

12 6 2 1 4 -0.0979 0.2878 -0.3402

3 3 2 1 5 -0.1235 0.3560 -0.3470

3 3 2 0 5 -0.1361 0.3825 -0.3558

3 3 3 1 4 -0.0895 0.2451 -0.3653

3 3 2 1 4 -0.1059 0.2540 -0.4170

3 3 2 0 4 -0.1169 0.2651 -0.4409

24 24 3 0 5 -0.1147 0.2483 -0.4621

12 6 2 0 4 -0.1469 0.2844 -0.5167

12 12 2 0 4 -0.1626 0.2733 -0.5951

12 12 2 0 5 -0.0324 0.0527 -0.6148

24 24 2 0 4 -0.1652 0.2210 -0.7475

24 24 3 0 4 -0.0852 0.0651 -1.3077

24 24 2 0 5 -0.3164 0.0405 -7.8041

Na tabela 3 verifica-se que a estratégia que utiliza o parâmetro de formação dos pares de 12 meses, período de operação 12 meses, entrada de 3 desvios-padrão, saída de 1 desvio-padrão e stop de 5 desvios-padrão apresenta a menor estatística t de todos os testes realizados.

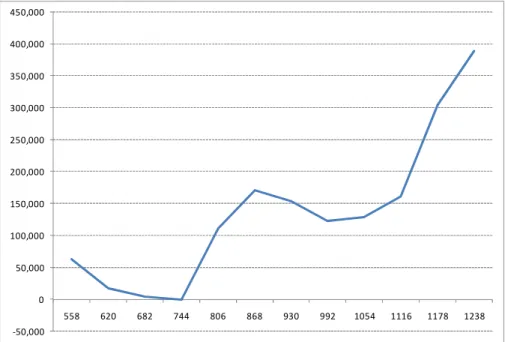

O gráfico 2 ilustra o retorno acumulado total a cada final de período da estratégia com a menor estatística t.

Gráfico 2 – Retorno acumulado ao final de cada período. Estratégia pf:12m,po:12m (dpe:3,dps:1,stp:5)

No gráfico 2, observa-se que os retornos da estratégia é mais constante ao final de cada período do que àqueles observados no gráfico 1, ainda que o número de observações seja menor.

Outro exemplo pode-se observar no gráfico 3, no qual o retorno acumulado total da estratégia com período de formação 24 meses e o período de

40,000 60,000 80,000 100,000 120,000 140,000 160,000 180,000

operação 3 meses, com entrada a 2 desvios-padrão, saída a 1 desvio-padrão e stop a 4 desvios-padrão, pode ser observada.

Gráfico 3 – Retorno acumulado ao final de cada período. Estratégia pf:24m,po:3m (dpe:2,dps:1,stp:4)

No gráfico 3 observa-se um número superior de observações do que no gráfico 2 e a variabilidade de seus retornos é menor do que àquela observada no gráfico 1.

-50,000 0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 450,000

6. CONCLUSÃO

O objetivo desta dissertação era verificar a viabilidade de uma estratégia de pairs trading no mercado de ações brasileiro, que teve como base a metodologia sugerida por Bourgeois e Minko (2005).

Testamos à metodologia em uma base de dados de 55 ações de empresas brasileiras no período de 02/01/2003 até 30/05/2008.

Para testar a estratégia, combinamos a estratégia de 8 formas diferentes, alterando os períodos de formação de pares e os períodos de operação. Em cada combinação testamos 8 conjuntos de parâmetros para a entrada, saída e stop da estratégia. No total, testamos 64 tipos possíveis da estratégia de pairs trading.

Os testes realizados indicam que a estratégia de pairs trading é viável no mercado acionário brasileiro. Em 6 combinações diferentes da estratégia os retornos médios por cada operação foram positivos, entre 0.04% e 0.81%, excluíndo-se os custos operacionais. Em cada estratégia com retorno positivo, realizamos de 1324 a 2557 operações no período de backtesting.

A variabilidade dos retornos nos período de backtesting se mostrou elevado, por isto classificamos as diversas estratégias pela estatística t de seus retornos com o objetivo de encontrar àquelas que apresentassem o maior retorno por unidade de variabilidade. As estratégias que apresentaram os melhores resultados foram àquelas que tinham em seu período de formação de pares a maior janela de dados, o que é um resultado esperado, uma vez que a metodologia de cointegração busca capturar relações de longo prazo.

REFERÊNCIA

BOURGEOIS, Yoann; MINKO, Marc. Presentation about Statistical Arbitrage (Stat-Arb) , using Cointegration on the Equity Market. Derivatives Models Review Group (DMRG-Paris) HSBC CCF, 2005.

CHICAROLI, Rodrigo. Previsibilidade em modelo de ações. Dissertação de Mestrado. São Paulo: IBMEC-SP, 2008.

GATEV, Evan; GOETZMANN, William N. e ROUWENHORST, K. Geert. Pairs Trading: Performance of a Relative Arbitrage Rule. NBER Working Papers 7032, National Bureau of Economic Research Inc. 1999.

HONG, G; SUSMEL, R. Pairs-Trading in the Asian ADR Market. Working Paper. Disponível em http://www.fma.org/Chicago/Papers/ptadr.pdf, 2003.

HSU, Po-Hsuan; KUAN, Chung-Ming, Re-Examining the Profitability of Technical Analysis withWhite's Reality Check and Hansen's SPA Test. Disponível em SSRN: http://ssrn.com/abstract=685361, 2005.

JEGADEESH, N.; TITMAN, S. Short-Horizon Return Reversals and the Bid-Ask Spread. Journal of Financial Intermediation, 4, p.116-132, 1995.

KABASHIMA, Ernesto. Pairs Trading: Aplicação no mercado acionário brasileiro. Dissertação de Mestrado. São Paulo: EESP/FGV, 2005.

LO, A.W.; MACKINLAY, A.C. Maximizing predictability in the stock and bond markets. In: LO, A.W.; MACKINLAY, A.C. A Non-Random Walk Down Wall Street, Princeton University Press, New Jersey, 1995.

PERLIN, M. S. , Evaluation of Pairs Trading Strategy at the Brazilian Financial Market. Disponível em SSRN: http://ssrn.com/abstract=952242, 2007.

SULLIVAN, R., TIMMERMAN, A. WHITE, H. Data-snooping, technical trading rule performance and the bootstrap. Journal of Finance 54, p.1647-1691, 1999.

ANEXO A

Tabela 4: Ações que compõem a base de dados deste estudo que estão contidas no índice Ibovespa e/ou IBX-100 em 30/05/2008.

Ação Média Mediana Mínimo Máximo Ação Média Mediana Mínimo Máximo

1 AMBV4 86.11 83.50 43.69 146.79 28 KLBN4 4.80 4.66 2.64 7.70

2 ARCZ6 10.35 10.32 5.70 14.79 29 LAME4 7.65 5.84 1.12 20.30

3 BBAS3 15.73 14.09 4.29 32.54 30 NETC4 15.40 14.79 2.94 34.25

4 BBDC4 19.44 20.22 5.71 40.50 31 PCAR4 31.80 31.14 21.38 49.42

5 BRAP4 19.88 15.00 3.81 55.54 32 PETR3 21.61 19.89 6.79 62.30

6 BRKM5 17.15 16.15 4.39 33.88 33 PETR4 19.00 17.80 6.20 52.51

7 BRTO4 12.42 11.39 7.45 20.94 34 PRGA3 22.32 21.20 3.87 53.30

8 BRTP3 29.83 26.50 14.04 55.56 35 RAPT4 8.48 7.08 1.33 20.40

9 BRTP4 19.57 18.50 12.20 28.68 36 SBSP3 25.82 19.85 12.51 49.10

10 CCRO3 17.67 16.61 2.20 38.79 37 SDIA4 6.14 5.70 1.36 14.09

11 CGAS5 27.97 26.91 6.20 48.50 38 SUZB5 16.05 12.99 6.76 30.49

12 CLSC6 27.03 28.80 8.20 48.00 39 TBLE3 14.38 14.25 5.25 25.50

13 CMIG4 25.73 27.87 8.40 41.95 40 TCSL3 6.36 5.55 1.86 13.19 14 CNFB4 3.50 3.05 1.08 7.10 41 TCSL4 5.22 4.96 2.05 8.66

15 CPLE6 18.56 17.70 7.70 35.20 42 TLPP4 48.08 48.30 28.80 69.50

16 CRUZ3 34.30 32.20 20.21 56.45 43 TMAR5 44.80 43.48 30.05 75.51

17 CSNA3 23.61 18.62 4.67 84.37 44 TNLP3 45.76 47.45 20.08 81.56

18 DURA4 21.78 12.88 5.75 59.79 45 TNLP4 33.31 33.70 23.40 45.16

19 ELET3 20.82 21.44 8.88 29.94 46 TRPL4 22.98 21.77 6.54 48.30

20 ELET6 20.37 21.01 10.25 28.95 47 UBBR1 13.10 12.54 4.39 27.27

21 EMBR3 17.74 17.42 9.00 24.60 48 UGPA4 42.64 39.00 19.91 75.40

22 ETER3 4.68 3.70 1.99 11.60 49 UNIP6 1.52 1.48 0.67 2.55 23 FFTL4 8.99 6.90 2.94 30.45 50 USIM5 30.46 24.90 4.84 94.60

24 GGBR4 14.17 11.52 3.24 42.15 51 VALE3 27.40 23.16 6.96 72.09

25 GOAU4 18.07 15.12 3.67 56.60 52 VALE5 23.35 20.07 6.53 58.70

26 ITAU4 21.82 21.97 7.47 40.60 53 VCPA4 37.64 37.51 21.14 61.01

27 ITSA4 6.15 5.99 1.83 12.51 54 VIVO4 49.44 41.60 19.80 109.58