FUNDACAO GETOUO VARGAS

TESE DE DOUTORADO

APRESENTADA

À

EPGE

POR:~~.ee

ca'V--e;..:-'o..

;f.

N/;

i

.

-TESE SUBMETIDA À CONGREGAÇÃO DA

ESCOLA DE POS-GRADUAÇÃO EM ECONOMIA (EPGE)

DO INSTITUTO BRASILEIRO DE ECONOMIA

PARA OBTENÇÃO DE GRAU DE

DOUTOR EM ECONOMIA

POR

JOHN ANDREW DE OLIVEIRA HARRIS

RIO DE JANEIRO, RJ

JUNHO, 1983

OIIUITECA IlAIUO HElJIIIUI _ _

C I R C U L A R N9 25

Assunto: Defesa Pública de Tese de

Doutoramento

Comunicamos formalmente à Congregação da Escola que

estã marcada para dia 2i de julho de 1983 (5a. feira), às l5:30h, no

Auditório Eugênio Gudin (109 andar), a apresentação e defesa

públi-ca da Tese de Doutorado, intitulada "EVOLUÇÃO DA DEFINIÇÃO DE MOEDA",

do candidato ao título de Doutor em Economia, John Andréw de Oliveira

Harris.

Remetemos, em anexo, aos membros da Congregação,

có-pia da referida Tese para que seja apreciada pelos professores desta

EPGE.

A Banca-Examinadora "ad hoc" designada pela Escola s~

rã composta pelos doutores: Mario Henrique Simonsen (Presidente) ,Uriel

de Magalhães, Antonio Carlos Porto Gonçalves e Antonio Carlos Braga

Lemgruber.

Com esta convocaçao oficial da Congregação de

Profes-sores da Escola, estão ainda convidados a 'participarem desse ato

a-cadêmico todos os alunos da EPGE, interessados da FGV e de outras ins

tituições.

"SCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA DA FUNDAÇÃO GETULIO VARGAS

PRAIA DE BOTAFOGO, 190/10,0 ANDAR RIO DE ..JANEIRO - BRASIL - CEP 22.250

L A U D O

Tendo examinado a Tese de Doutorado de JOHN ANDREW DE

OLIVEIRA HARRIS, intitulada "Evolução da Definição de Moeda",

considero se tratar de um trabalho que espelha o uso adequado

do instrumental de análise econômica, tendo sido realizado da

forma mais abrangente possível, a ponto de oferecer urna clara

visão geral do tema tratado. Em particular, louvo a

competên-cia e argúcompetên-cia reveladas pelo candidato na abordagem do terna.

Assim, tendo em vista a importância desse terna e o

grande esforço de análise realizado pelo candidato, considero

sua Tese aprovada e atribuo-lhe o grau 10,0 (dez).

A-4 Formato Internacional

210x297mm

Rio de Janeiro, 21 de julho de 1983

LAUDO SOBRE TESE DOUTORAL

Como integrante da Banca Examinadora desta EPGE

para julgar a tese doutoral de título "EVOLUÇÃO DA DEFINIÇÃO DE

MOEDA " de autoria do aluno JOHN ANDREW DE OLIVEIRA HARRIS,

justi-fico do seguinte modo o meu voto e grau:

1) O candidato demonstrou habilidade teórica e criatividade em seu

trabalho a respeito de um assunto já muito trilhado;

2) Seus resultados sao importantes na concepção de políticas macro

econômicas para o Brasil.

Desta maneira, sou de parecer que a referida

Te-se Te-seja aprovada e outorgado o título pretendido pelo candidato,

autor deste trabalho, atribuindo-lhe a nota ou grau 10 (dez).

A-4 Formato Internacional 210x297mm

Rio de Janeiro, 21 de julho de 1983.

~Á

G~

t<y..,J~

::SCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA DA FUNDAÇÃO GETULIO VARGAS

PRAIA DE BOT AFOGO, 190/10.0 ANDAR RIO DE JANEIRO· BRASIL. CEP 22,250

LAUDO SOBRE TESE DOUTORAL

Como integrante da Banca Examinadora, designado p~

la EPGE para julgar a tese doutoral, intitulada "EVOLUÇÃO DA

DEFINI-çÃO DE MOEDA", do candidato ao título, Sr. JOHN ANDREW DE OLIVEIRA

HARRIS, apresento as seguintes ponderações que justificam meu voto e grau:

1) Trata-se de uma pesquisa bem realizada, revelando excelentes conh~

cimentos de teoria monetária e aplicando adequadamente os

instru-mentos da econometria;

2) O tópico escolhido é extremamente atual e a pesquisa representa i~

portante contribuição para uma melhor compreensão do difícil pro

-blema de definição dos indicadores monetários.

Assim, e nessas condições, sou de parecer que a r~

ferida Tese seja aprovada e outorgado o título pretendido pelo candid~

to e autor deste trabalho, atribuindo-lhe a nota ou grau 10 (dez).

A-4 Formato Internacional

210x297mm

LAUDO SOBRE TESE DOUTORAL

Como integrante da Banca Examinadora, designado

pela EPGE para julgar a tese doutoral, intitulada "EVOLUÇÃO

DA DEFINIÇÃO DE MOEDA", do candidato ao título, Sr.JOHN ANDREW

DE OLIVEIRA HARRIS, apresento as seguintes ponderações que ju~

tificam meu voto e grau:

1) A tese trata de matéria da maior relevância, tanto do

ponto de vista estritamente teórico, quanto do ponto

de vista de condução da política econômica.

2) O tratamento teórico e empírico do problema das inova

çoes financeiras é extremamente interessante e

origi-nal, formalizando as recentes discussões sobre a ins

tabilidade da demanda de moeda.

3) As conclusões sobre a maior estabilidade da demanda de

papel moeda do que a de M

l são bem fundamentadas e

ex-tremamente importantes para a condução da política mo

netãria.

Assim e nessas condições, sou de parecer que a

referida Tese seja aprovada e outorgado o título pretendido

pe-lo candidato e autor deste trabalho, atribuindo-lhe a nota ou

grau dez (la).

EPGEjIBRE

A-4 Formato Internacional 210x297mm

Rio de Janeiro, 21 de julho de 1983

é~~

~

~

o BenZi;:;S1rnOí~

_AGRADE C I ME NT OS

Agradeço ao Professor Mario Henrlque Simonsen

cujas críticas e sugestões tiveram aspectos decisivos na

ela-boração desta tese.

A Daniel Valente Dantas, cuja inestimável

co-laboração tornou possível este trabalho, minha profunda

gra-tidão.

Paula do Couto Resende foi uma assistente

per-feita e a ela apresento meus agradecimentos.

Agradeço alnda a meus pals que sao os

respon-sáveis, de fato, pela minha educação formal. Este trabalho, e

sem dúvida, uma realização menor perto dos ensinamentos que

eles me transmitiram.

E óbvio, que qualquer erro corre por minha

in-teira responsabilidade.

A Sandra e a Helen, de quem roube i inúmeros mo-mentos de carinho para

!NDICE

CAPITULO I - I NT RODUÇÃO . . . . 01

1.1 - Considerações Iniciais ... 01

I . 2 - O Ob j e t i vo do E s tudo . . . OS 1.3 Estrutura da Análise .. ... .... 06

CAPITULO 11 - LIQUIDEZ ... ... ... .... 09

11.1 - Introdução... ... ... 09

11.2 - Caracterização da Liquidez ... 10

11.3 - Demanda por Liquidez . ... 14

CAPITULO 111 - EVOLUÇÃO DA MOEDA - A EVIDENCIA INGLÊ-SA, AMERICANA E BRASILEIRA ... .... ... 18

111.1 - Introdução ... ... ... ... 18

111.2 The Radc1iffe Report . . . 19

111.3 - FinanciaI Aspects of Economic Deve10pment ... . . . 23

111.4 - The Redefined Monetary Aggregates.. 2S III~S - Brasil... 27

Anexo 1 31 CAPITULO IV - EVOLUÇÃO FINANCEIRA . . . . 34

IV.1 - Introdução . . . ... 34

I

CAPITULO V - A VELOCIDADE RENDA DA MOEDA 50

V.l - Considerações Iniciais . . . 50

V.2 - Wicksell e a Velocidade Renda ...

.

51V.3 - Teoria Quantitativa da Moeda .... 54

V.4 - Velocidade Renda ... ... ... 63

CAPITULO VI - INFLAÇÃO COMO ESTIMULADORA DA INOVAÇÃO

F IN AN CE IRA. . . . . . . . . . . . 6 6

VLl In t rodução . . . . 66

-VI.2 - Fundamentos Teóricos . . . 67

VI.3 - Controle Monetário . . . 79

Anexo 2 - 88

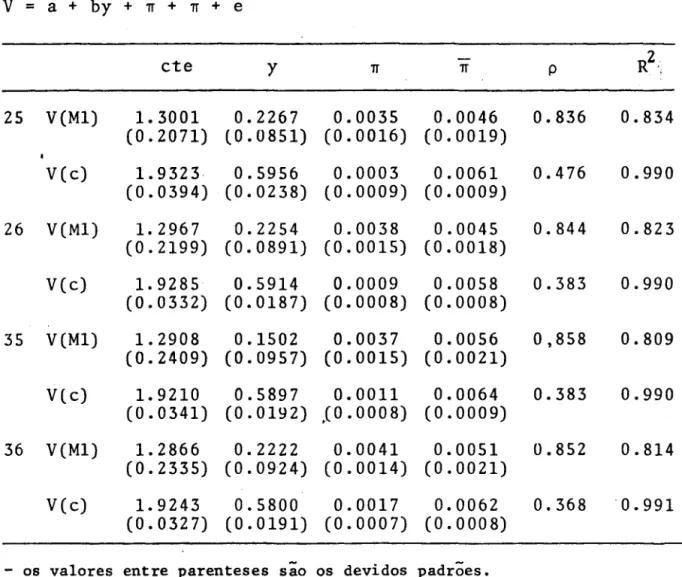

CAPITULO VII - ESTIMATIVA DO MODELO PARA O BRASIL .... 92

VIL 1 - Modelo para o Brasil... 92

VII.2 - Série e Período AmostraI... 97

VII.3 Resultados das Estimativas .... 97

CAPíTULO VIII - MERCADO ABERTO E A DEMANDA POR MOEDA.. . 103

VIII.l - Introdução 103

VIII.2 - Eficiência na Alocação de

CAPITULO IX

Anexo 3

A.3.1

-cursos 105

VIII.2.1 - Demanda por Moeda

nos E.U.A. . . . 109

VIII.2.2 - Acordo de Recompra

no Brasil

VIII.3 - Liquidez dos Ativos

- CON CL USÃO . . . .

Dados Trimestrais

114

122

134

144 :

144

A.3.1.1 - Produto Real... . . . 144

A.3.1.2 - Moeda - M1' Papel Moeda e

De-pósitos ã Vista .. ~... ... 146

A.3.1.3 - Taxa de Inflação (TI) •••••••• 146

A. 3.2 - Dados Anuais . . . 146

A.3.2.1 - PIB Real... . . ... 147

A.3.2.2 - Moeda - M1 e Papel Moeda .... 147;

A.3.2.3 - Taxa de Inflação (TI) •••••••• 147

A.3.3 - ORTN' s 148

REFERENCIAS BIBLIOGRÁFICAS . . . 152

TABELA I - INSTITUIÇOES DO SISTEMA FINANCEIRO 00

BRA-SIIL - pQs 1964 ... . 48

TABELA 11 - ATIVOS FINANCEIROS EXISTENTES NO SISTE-MA FINANCEIRO BRASILEIRO ... 49

TABELA 111 - INFLAÇÃO COMO ELEMENTO DE INOVAÇÃO FI-NANCElRA

...

102TABELA IV - DEMANDA POR MOEDA - E. U.A. ... 126

TABELA V - DEMANDA POR MOEDA - BRASIL ... 128

TABELA VI - PRAZO E RENTABILIDADE DE ORTN .. ... ... 129

TABELA A.3.1- PIB TRIMESTRAL ... 149

1;

GRÁFICO 1

GRÁFICO 2

GRÁFICO 3

GRÁFICO 4

.!NDI CE DAS I LUSTRAÇOES

- VELOCIDADE RENDA DA MOEDA ... .

- DEMANDA E OFERTA POR MOEDA ... .

- ELASTI CI DA DE DA DEMANDA POR MOEDA ... -.. .

- DEMANDA E OFERTA DE CRbDITO - TAXA DE

JU-04

36

37

ROS TABELADA . . . • . . . • . • . . . 40

GRÁFICO 5 - CAPITAL TECNOLOGICP FINANCEIRO VERSUS

IN-FLAÇÃO . . . e-e • • • • • • • • • • • • • • • • • • • • • ~ • 78

GRÁFICO AI

-GRÁFICO

A-II-...

8890

GRÁFICO 6A e 6B .;. DEPOSITOS À VISTA E PAPEL M)EDA-E.U.A... 110

GRÁFICO 7 - RELAÇÃO PAPEL MOEDA - DEPOSITOS À

VIS-TA . . . 113

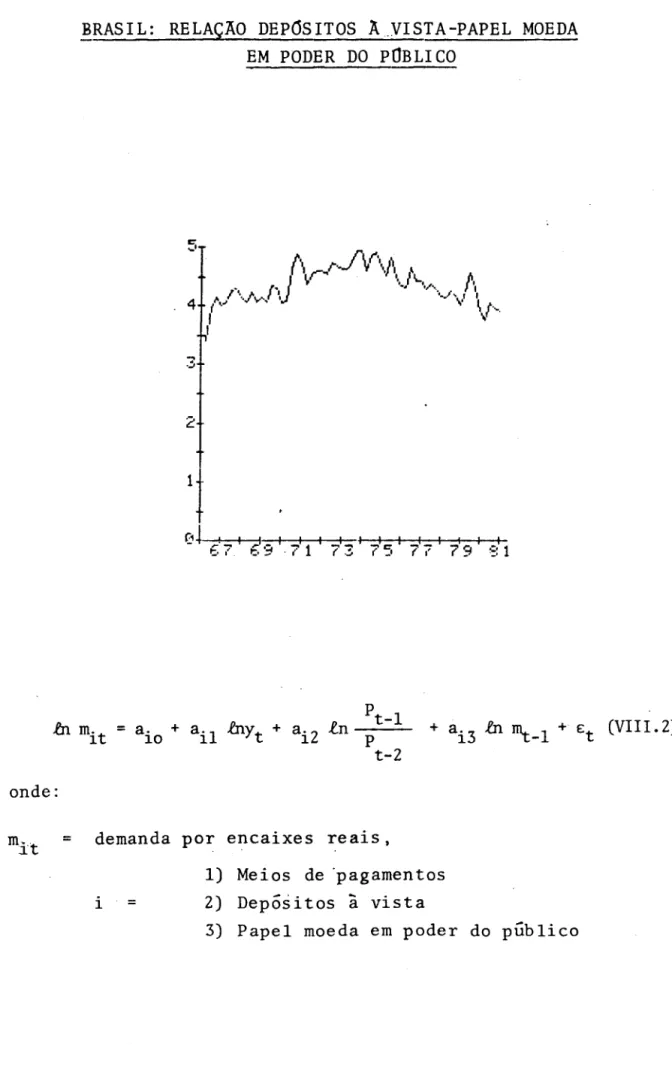

GRÁFICO 8 - BRASIL: RELAÇÃO DEPOSITOS À VISTA -

PA-PEL MOEDA EM PODER DO PUBLICO ... 115

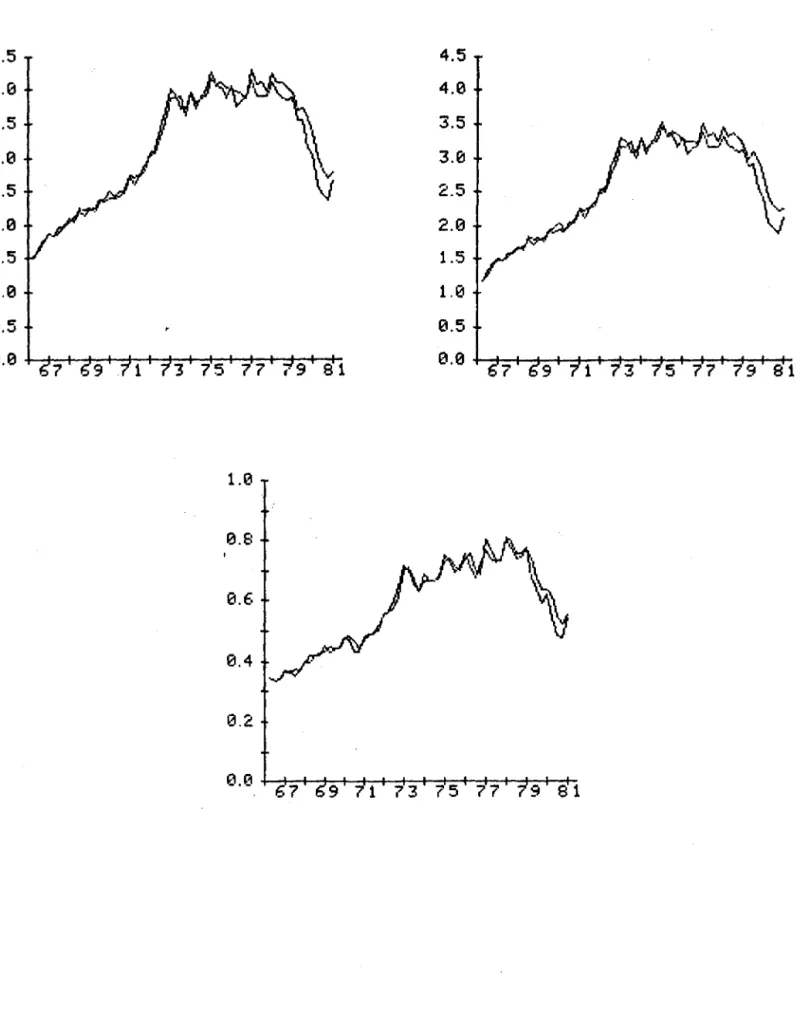

GRÁFICO 9A, 9B e 9C - MEIOS DE PAGAMENTO, DEPOSITOS À

VISTA E PAPEL MOEDA EM PODER DO

PUBLICO-- B RAS I L . . . ~ . . . .. 12 1

QUADRO I - ELASTICIDADE ... . 28

QUADRO 11 - BALANÇO CONSOLIDADO DO SISTEMA

FINANCEI-RO P RI VADO . . . 82

QUADRO 111 - ELASTICIDADE RENDA DA DEMANDA POR M)EDA .... 99

QUADRO IV - ESTIMATIVA DA ELASTICIDADE RENDA . . . 117

INTRODUÇÃO

'Theoretically, therefore, the concept of velocity of circulation is a very simple one. But in practice its investigation is one of the mos t di ffi cul t prob lems in economics".

K.Wicksell, Lectures 11, p.60.

1.1 - CONSIDERAÇOES INICIAIS

O problema central da teoria monetiria ~ ~te~

minar um agregado de ativos líquidos, denominado "moeda", que

seja estivel em relação a outras variiveis econômicas de

in-teresse, e que seja facilmente controlivel pelas autoridades

monetirias.

No entanto, apesar da sua importância, o que se

2

observa é uma insatisfação quanto ao que é definido por moeda

com novos e sucessivos trabalhos redefinindo o conceito de

moeda ja existente. Cada vez que se determina um ativo

finan-ceiro que satisfaça aos pré-requisitos

à

sua definição,sur-gem, pouco tempo depois,motivos para agregar novos ativos

fi-nanceiros a definição prévia de moeda. Nos EUA, por exemplo,

houve recentemente mais de uma redefinição formal dos

agrega-dos monetários.

Este problema pode ser resumido em uma simples

pergunta: o que deve ser considerado como moeda?

Friedman e Anna Schwartz em Monet·ary History

of the United States discutem, em mais de 110 paginas, qual a

definição apropriada de moeda e concluem:

" that the definition of money is to be sought for not on

grounds of principIe but on grounds of usefulness in organizing

our knowledge of economic relationships". ''Morrey'' is that to

which we choose to assign a number by specified operations;

it is not something in existence to be discovered like the

be invented like "length" or "temperature" or "force" in

physics." (FRIEDMAN, M. e Schwartz, Monetary History of the

United States, p. 137).

Entretanto, o que se constata é que a moeda

tem sido definida, essencialmente, como sendo um meio de

tro-ca, basicamente composta por papel moeda em poder do público

mais depósitos

à

vista.Logo, ao surgirem ativos financeiros líquidos

capazes de substituir a moeda, deve ocorrer uma queda na

de-manda por este meio de troca. Este deve ter sido um dos

mo-tivos capaz de explicar o aumento da velocidade renda da

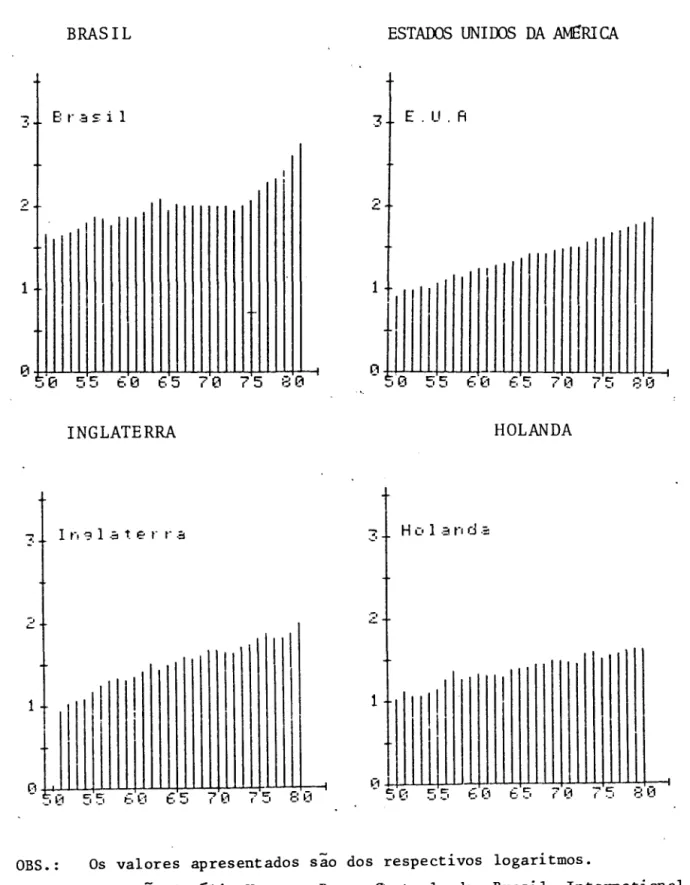

moe-da nos últimos 30 anos, como pode ser visto nos di versos gra-

-ficos a seguir.

Este efeito, é óbvio, cria dificuldades ao

con-trole da liquidez. Se_for admitido que o agente econômico

de-seja manter parte do seu estoque de riqueza na forma de

ati-vos líquidos e que a sociedade tenha capacidade inventiva

pa-ra gepa-rar novos tipos de ativos financeiros, que sejam

4

GRÁFICO 1

VELOCIDADE RENDA DA MOEDA

BRASIL ESTADOS UNIDOS DA .AMI:RICA

3 E:r.:ssil 3 E. U. A

2

1

(1 .

v0 55 60 65 70 75 80 55 60 65 70 75 80

INGLATERRA HOLANDA

"3 I r, SI 1 .:;, 1: e r tO a

2 2

1

I

II

I 1I

I

II

I

II

(1 ~3

._, ~j c C 6(1 ~t:"

70 .., co E: ~:1 50 co co 60 .- co ? ~3 ""'t:" 8 (1

... 1 o_I t·v ( -'

_1._1 0._' ( '-;

-OBS.: Os valores apresentados sao dos respectivos logaritmos.

pode se tornar crescente e o Banco Central, ao tentar

contro-lar a liquidez, pode encontrar uma força endógena contrária,

criadora de liquidez, anulando parcialmente sua política

mo-netaria.

1.2 - OBJETIVO DO ESTUDO

Embora este problema nao seja moderno(l),

con-tinua sendo relevante captar os efeitos das inovações

finan

-ceiras (2) sobre a economia. Para tanto serao estudados os

de-terminantes da variação da velocidade renda da moeda e como

a inovação financeira influência cada um dos componentes da

moeda convencionalmente definida: papel moeda em poder do

pú-blico e os depósitos i vista. AI~m disto, sera analisado um

caso específico de inovação financeira - o "open-market". Daí

(l)Wicksell analisou este problema em "Lectures rr" - 1935, onde mostra

que ao surgir novos ativos financeiros ocorre um aumento na velocidade

renda da moeda.

(2)Ao longo do trabalho o termo inovação financeira será usado de forma

6

resultam algumas conclusões importantes, como a de que a

bus-ca de uma definição ideal de moeda pode ser a pesquisa da

pe-dra filosofaI e que o melhor agregado a controlar é o mais

elementar de todos: o papel moeda em poder do público.

1.3 - ESTRUTURA DA ANÁLISE

Para desenvolver esta tese optou-se por

apre-sentar uma análise do que é liquidez na economia. Ou seja, de

explicar esta qualidade dos diversos ativos financeiros.

O capítulo seguinte é um "survey" de diversos

trabalhos nesta área, sendo apresentadas sugestões de

políti-ca monetária de diferentes .autores. Es tes s'ão: Comitê Radcliffe,

na Inglaterra, Gurley e Shaw, nos E.U.A., Thomas D. Simpson,

ainda nos E.U.A. e Contador, no Brasil.

Em seguida tem-se uma apresentação do

histori-co das inovações financeiras pos-1964 no Brasil. Sendo que a

razao de utilizar-se o ano de 1964 como data base, deve-se ao

co-meçou a fazer parte de nossa economia.

Na parte analítica inicial, estudam-se os

diver-sos determinantes da função demanda por moeda. Isto permite

justificar, em termos qualitativos, o comportamento de alta da

velocidade renda da moeda no longo prazo.

Em sequência,estuda-se o efeito de longo

pra-zo das inovações financeiras na demanda por moeda, assim como

o comportamento da velocidade renda da moeda frente aos

moti-vos que apressam o surgimento das inovações.

Desenvolve-se um modelo que assume a hipótese

de que um aumento na expectativa da taxa de juros(l) gera o

incentivo necessário a pesquisa e elaboração de inovações

fi-nanceiras. Este modelo é testado para o caso brasileiro nos

últimos 3S anos.

A seguir, testam-se os efeitos do mercado

aber-to, como elemento de inovação financeira, diminuindo a

deman-(1) O aumento na taxa e Juros e aSSOC1ave , no ongo prazo, a um d · - . - 1 1 aumento

na taxa de inflação. Esta corresponde a um prêmio na taxa de juros nomi-nal. De fato, se considerarmos a taxa de juros real (r) constante, a taxa de juros nominal (i) será dada por:

e

i=r+TI

8

da por depósitos a vista em razao, principalmente, das cartas

de recompra, assim como seu efeito de aumentar a liquidez dos

ativos financeiros que pertencem ao portfólio das diferentes

instituições do mercado aberto.

Por fim, tem-se a conclusão do trabalho com

as sugestões quanto a política monetária que deve ser

adota-da na presença das inovações, distinguindo as metas de

cur-to prazo das de longo prazo.

CAPrTULO 11

LIQUIDEZ

11.1 - INTRODUÇÃO

A definição de liquidez é certamente uma das

mais abstratas em economia. De fato, nao é possível

caracte-rizar com precisão o que é esta "qualidade" dOe diversos

ati-vos financeiros, sendo mais simples criar um padrão de medida

e com ele comparar os ativos existentes. Por exemplo,

poder--se-ia gerar uma medida de liquidez, onde o ativo mais

iliqui-do (possivelmente capital humano), teria liquidez O e onde o

ativo mais líquido (moeda) teria liquidez 1.

Na verdade, este e o mesmo problema de outras

10

ciências,pois, por exemplo, em física a força nao é definida,

ela é simplesmente constatada,sendo, a partir daí, usados

de-terminados padrões para medí-la.

Com isto em mente, o melhor caminho para

defi-nir liquidez parece ser a análise das características dos

di-versos ativos existentes na economia, para, em seguida, de urna

maneira global, c,aptar em termos psicológicos, qual o efeito da

liquidez na sociedade.

11.2 - CARACTERIZAÇÃO DA L1QU1DEZ

.Um ativo ou um bem é tanto mais líquido

quan-to menor a dispersão encontrada em seu valor, em um

determi-nado período de tempo, pelos agentes econômicos. Quanto maior

a dispersão encontrada na avaliação de um bem entre -

indiví-duos, maiores sao os custos transacionais envolvidos em sua

negoc1açao e mais difícil se torna sua troca por outro bem.

Desta maneira, a forma analítica e prática de

um determinado bem em um tempo limitado, ou seja:

L

=

-_o_P_ Pot(I

r.

1)onde: L seria o índice de liquidez, P o preço do bem e t o

tempo. Este valor poderia ser calculado através de uma

pes-quisa direta, colocando-se, por exemplo, uma equipe de

indi-víduos perguntando qual

é

o preço de um bem, objeto do estudo,em um espaço de tempo fixo. Neste caso, a moeda teria

comoín-dice de liquidez O e o capital humano um íncomoín-dice de liquidez,

desproporcionalmente menor.

O relevante aqui é a determinação dos fatores

que garantem liquidez a um bem. Dentre os possíveis

destacam--se, quase que de imediato, a homogeneidade do bem, sua ampla

utilização pelos agentes econômicos, o azar moral e o sistema

de comuni cação.

~ certo que qualquer bem pode desempenhar o

pa-pel de meio de troca, certamente com custos maiores que a

moe--

. ~...,.refrige-12

rante, pagar com um relógio e receber o troco em moeda. Mas é

igualmente certo, que esta operaçao envolverá um custo

supe-rior ao do refrigerante se fosse pago simplesmente em moeda. O

comerciante, vendedor do refrigerante, tem noçao de quanto

va-le um relógio, sabe que vava-le mais do que um refrigerante,

po-rem, devido ao desconhecimento preciso do valor, so se

dis-porá a aceitá-lo por um preço, em média, inferior ao que

real-mente vale. Caso o relógio estivesse em uma caixa e nao

tives-se sido usado, a inexistência de desconfiança quanto a

possi-bilidade de estar quebrado diminuiria a diferença entre o

va-lor aceito e o vava-lor de mercado do relógio~

A assimetria de informações e responsável em

grande parte pela iliquidez de certos ativos. Imagine-se o

se-guinte problema. Um indivíduo ~ compra um carro novo em uma

agência de automóveis. Em seguida, por qualquer motivo, tenta

revendê-lo ao indivíduo B. Este último, por desconhecer as

ra-zoes que motivaram a venda, desconfia que o carro nao está em

perfeitas condições, caso contrário, nao se tentaria vender

'c,

cai de forma substancial, entre outras causas, pelo fato do

comprador deter menos informações sobre o estado do bem em

questão, que o vendedor.

Por outro lado, caso o preço de um carro pouco

usado se aproximasse de um novo quando se comprasse um carro

novo que nao esti vesse em perfeito estado, tudo que seria

pre-ciso fazer era vendê-lo ao comprador desinformado. Como esta

corrente nao pode continuar indefinidamente, o problema de

programaçao dinâmica obriga a uma diferença substancial entre

o preço do automóvel novo e o do usado como solução de

equi-líbrio. Portanto, certos bens, por características próprias,

nao possuem liquidez mesmo que vários indivíduos o possuam.

Isto pode ser encarado como uma violação do princípio da

ho

-mogeneidade. Mas e mais simples considerar que carros novos e

carros usados 5ao bens diferentes.

Observe-se que o mesmo já nao acontece com as

linhas telefônicas, pois, para elas nao existe este problema.

14

11.3 - DEMANDA POR L1QU1DEZ'

O indivíduo retém uma parcela de seu

patrimô-nio, sob a forma de ativos- líquidos, no intuito de otimizar

a relação entre custos de transação e o custo de reter aqueles

ativos (1) .

Várias sao as razoes que levam um indivíduo a

demandar 1iquidez: a incerteza quanto aos preços e desejos

futuros; a impossibilidade de manter em estoque bens para

se-rem consumidos no futuro.

Ao procurar maximizar sua utilidade ao longo

do tempo o indivíduo se defronta com o "trade-off" entre

ren-tabilidade e 1iquidez. A primeira, proporcionando uma taxa de

crescimento mais elevada do seu patrimônio. A segunda, uma

maior eficiência a1ocativa, período a período, permitindo que

o indivíduo se aproxime mais da cesta de bens que lhe

propor-cione um maior nível de bem estar. Quanto menos líquido um bem,

(1)0 custo de oportunidade de reter moeda

e

a remuneração que o agenteeco-nômico deixa de receber por não es~aplicando no ativo mais rentável o

qual, necessariamente, como uma~cpndição de equilíbrio geral, terá uma

maior o custo envolvido na sua troca por outro, e além do

fa-torinibidor da troca em si, este custo acabará tendo que ser

deduzido do maior retorno que este ativo proporcionou.

Portan-to, quanto menores as incertezas quanto aos parimetros e

gos-tos futuros, menor a necessidade de liquidez no portfólio dos

agentes econômicos. Por outro lado, na medida em que a

incer-teza aumenta e há expectativa de constantes alterações no

pa-trimônio, se faz presente um aumento na demanda por ativos de

alta liquidez.

A moeda por ser de longe o ativo mais líquido

da economia e também a que oferece a menor esperança de

re-torno é mantida normalmente em quantidades mínimas, o

quepos-sivelmente confere estabilidade a sua demanda. Excluindo-se

casos como o da armadilha da liquidez, onde a demanda

especu-lativa por moeda era responsável p~lo excesso de demanda

ve

-rificado, a moeda e utilizada basicamente para trocas e com o

intuito de precauçao contra a possibilidade de uma despesa

im-prevista. Porém,

à

medida que os meios de comunicação evoluem16

ativos monetários.

A demanda por moeda é influenciada pelo grau

de liquidez dos demais ativos e também pelo custo de retê-la.

Assim, o Banco Central ao conduzir uma política de substituir

moeda por títulos, além do clássico efeito da redução da'

de-manda por moeda provocada pelo aumento das taxas de juros

ne-cessários a colocação dos títulos' e do menos clássico

efei-to da substituição da moeda por títulos, p01S estes possuem

alguma liquidez, provoca ainda o aumento da liquidez dos

tí-tulos ao aumentar a sua participação nos ativos da economia

e ao difundí-los através dos agentes econômicos. Portanto, ê

de se esperar que a substituibilidade da moeda por outros

ati-vos, seja crescente com o aumento do volume de ativos nao

mo-netários.

o

estado dos ativos também tem sua influênciasobre a demanda por moeda, na medida em que o setor financeiro

vai se sofisticando, novos ativos vao surgindo e

desempenhan-do parte das funções da moeda. O mesmo ocorre com o avanço desempenhan-dos

reduz a necessidade de moeda. Este processo, no entanto,

-relativamente lento, o que confere a demanda por moeda uma

certa estabilidade a curto prazo. Porém, ao longo do tempo, a

evolução da tecnologia deve provocar uma queda contínua da

demanda por moeda como proporçao do produ~o nominal.

Logo após a introdução da moeda sob a forma de

papel, a demanda experimentou um acréscimo ao longo do tempo

a medida em que a população se acostumava com e~te ativo. Os

governos podiam emitir moeda em ritmo superior à taxa de

cres-cimento do produto sem causar inflação. Nos encontramos,nom~

mento,na fase inversà. Outros ativos passam progressivamente

a desempenhar o papel da moeda, como foi o caso dos depósitos

à

vista posteriormente considerados moeda, fazendo com queseja necessário uma expansao monetária inferior a taxade

cres-cimento dos preços, a fim de manter estável o nível-de preços,

CAPfTULO 111

EVOLUÇÃO DA MOEDA

A EVIDENCIA INGLESA, AMERICANA E BRASILEIRA

III.l - INTRODUÇÃO

As inovações financeiras nao sao recentes. Na

verdade estudos vêm sendo efetuados há anos de diversas

for-mas. Dentre estes destacam-se o trabalho do comitê Radcliffe,

em 1957 na Inglaterra, o qual, de forma informal, apresenta

os efeitos das inovações e quals poderiam ser suas

influên-cias sobre a política monetária. Na mesma década tem-se o

ar-tigo de Gurley e Shaw - FinanciaI Aspects of Economic

Develop-ment - analisando os efeitos na política monetária americana

das inovações financei ras. Este tipo de trabalho se repetiu nas

últimas duas décadas, até que em 1980 Thomas D. Simpson no

ar-tigo -- The Redefined Monetary Aggregates -- rede fine

forma1-mente os agregados monetários dós E.U.A.

No Brasil, esse problema nao mereceu a devida

atenção acadêmica, possivelmente em razao das inovações

fi--nanceiras terem começado a marcar nosso cenário econômico

re-centemente. Ainda assim, na década de 70, Contador produziu

di-versos estudos pretendendo mostrar a necessidade de

redefi-nir a moeda, assim como da importância da alteração na forma

do controle monetário.

III.2 - THE RADCLIFFE REPORT

o

Comitê de Trabalho do Sistema Monetário, c~posto pelo chairman -- Lord Radc1iffe -- dois homens de

nego-cios, dois banqueiros, dois líderes trabalhistas e dois

econo-mistas acadêmicos, foi indicado em maio de 1957 para

20

sugestões.

o

relatório apresentado nao atendeu asforma-lidades de pesquisa. E repleto de erros e afirmações

confli-tantes. As hipóteses nao foram submetidas às mais primitivas

verificações empíricas. Na verdade, a metodologia do relatório

é do tipo: "a opinião formada indica", "conjectura pessoal"

etc. Em nenhum lugar do relatório existe a preocupaçao de

a-presentar um modelo econômico formal.

Porém, este trabalho teve o grande mérito de

apresentar uma visão pioneira do sistema financeiro. Nele a

moeda representa apenas ,parte ~e um complexo financeiro maior.

Todos os emissores de ativos financeiros sao relevantes à

po-lítica monetária. Os bancos formam somente um subconjunto das

instituições financeiras, e o controle da moeda é Somente um

dos aspectos de toda a política financeira.

Desta forma, o Comitê tenta definir o que deve

ser controlado para que as variáveis econômicas de praxe

demanda agregada, preços -- tenham suas metas atingidas. Ele

para a análise de um conjunto maior onde a moeda é meramente

mais um elemento. Este conjunto possui uma liquidez --

quali-dade de um agregado monetário -- que é composta pela liquidez

da moeda propriamente dita e da moeda (crédito) que os

indi-víduos podem uti li zar -- "the money peop le can gethold

of,,(l~

De acordo com o relatório, a liquidez do setor privado

aumenta-ria pelos empréstimos dos bancos comerciais e de outras

ins-tituições financeiras, porque tais empréstimos aumentariam a

oferta de fundos emprestáveis, e o aumento da liquidez

esti-mularia a despesa. A importância das instituições financeiras

nao residiria em suas obrigações líquidas criadas, mas sim

nos ativos que elas possuem. (2)

Mas ainda assim, reconhecem o importante

sig-nificado do estoque de moeda. As outras classes de ativos nao

são tão convenientes quanto a moeda propriamente dita, para a

(l)The Radcliffe Report, p.133.

(2)A sua V1sao no que 1Z respe1to a " - d" " 1 " " 1qu1dez e as 1nst1tu1çoes f1nance1-" " " - " "

ras é que a liquidez não é composta somente da moeda que se pode reter.

Em um sentido mais amplo a liquidez depende da quantidade de moeda que os indivíduos pensam que podem obter. E, como os indivíduos podem obter moe-da moe-das instituições financeiras, a liquidez aumenta quando novas fontes de empréstimos se tornam disponíveis -- quanto maior for o número em poten-cial dos emprestadores, maior será a liquidez em potenpoten-cial do setor pri-vado, pois será mais fácil obter fundos.

22

utilização dia a dia. Essa inferioridade é compensada por uma

rentabilidade. Porém. o sistema financeiro ao evoluir oferece

cada vez mais um maior número de ativos. bons substitutos a

moeda convencional.

A consequência deste posicionamento é qúe para

o controle da inflação o Comitê nao se atem a oferta

monetã-ria. Para ele o controle deve ser exercido sobre a liquidez

(a moeda refletindo somente um subconjunto), ou seja, um

con-trole direto da capacidade de empréstimo, incluindo os

inter-mediários nao bancários.

Apesar da falta de obrigação do Comitê com a

parte técnica, ele deixa bons frutos para o futuro. Dentreeles

destacam-se a definição de liquidez - "the money people can

get hold of" - e a importância que as inovações financeiras

podem apresentar para o controle dos agregados monetários.

Po-de-se argumentar que o Comitê radicaliza quando preconiza um

~

controle global dos agregados financei ros. O relevante e

cons-tatar que o efeito expansionista das inovações sobre a moeda

já havia s~do reconhecido.

---111.3 - F1NANC1AL ASPECTS OF ECONOM1C DEVELOPMENT

De acordo com Gurley e Shaw, o desenvolvimento

econômico é também função de institucionalização da poupança

e do investimento, o que diversifica o fluxo de fundos

eropres-táveis

e

as múltiplas variedades de exigências financeiras. Odesenvolvimento seria reflexo nao só do mercado real

como,tam-bém~do setor financeiro da economia.

Porém, ao contrário do Comi tê Radcliffe, eles se

preocupam com- a noçao de equilíbrio do sistema. Observam que o

equilíbrio entre poupança e investimento deve existir. Ou seja,

que os fundos emprestáveis ofertáveis, sej aro iguais aos ftmdos

emprestáveis demandados e que a variação dos ativos

financei-ros dos agentes econômicos superavi tários se iguale â variação dos

passivos financeiros dos agentes econômicos deficitários.

Assim sendo, a importância relativa do sistema

bancário diminui. E isto vem ocorrendo, segundo Gurley e Shaw,

desde 1900, quando 'a inovação e o crescimento dos outros

in-termediários financeiros diversificou os canais através dos

'(-24

quais os fundos emprestáveis fluem.

Esta análise leva a um desvio da doutrina

conven-cional ao considerar o sistema bancário como mais um entre os

intermedi-ários financeiros. Nem os bancos nem os outros intermediintermedi-ários geram

fun-dos emprestáveis. Isto é prerrogativa dos agentes econômicos

superavitá-rios. Os agentes financeiros têm somente a capacidade de criar formas

es-peciais de ativos financeiros que as unidades- superavitárias podem

acumu-lar como recompensa ou garantia do capital poupado.

Isto amplia a definição de moeda, pois permite a

inclu-sao de outros ativos financeiros líquidos. E, como a moeda convencional

passa a representar uma proporçao cada vez menor dos ativos financeiros,

o "approach" monetário, para a análise da renda e da taxa de juros, perde

precisão. Para se usar a teoria quantitativa deve-se colocar restrições

cada vez mais fortes nos componentes da moeda, pois senao, a

velocida-de passa a ser crescente CI).

(I)Evidentemente a oferta

m~netária

permanece em equi líbrio cem a demanda.Logo, suponha que os agentes econômicos emitam debitos em uma propor5âo a de seus deficits, os quais, por outro lado, representam um a proporçao S da renda nacional. A emissão a dívida será, portanto, aSy. Os agentes

e-conômicos, a uma taxa de juros dada, podem resolver reter a da dívida, o

que significa que (l-a)aSy será o incremento na demanda por encaixe monetário.

Se o incremento na demanda transacional for t~y, o aumento

totalnademan-da será ~M=(l-a) aSy + t~y, ou seja, ~; =-(l-t)-(l-a) aS

'/.y ,

logo, quantomaior ~y para um dado y, menor deverá ser ~M para um dado ~y e maior será

~v -':

Esta distorção deveria ser reconhecida quando

05 ativos financeiros suplantassem os ativos monetários. O

con-trole monetário limita a oferta de um único ativo financeiro.

Com uma estrutura financeira sofisticada, o controle

monetá-rlo passa a ser um meio com eficiência decrescente para

regu-lar o fluxo de fundos emprestáveis. O controle financeiro,

co-mo sucessor do controle co-monetário, regularia os ativos

finan-ceiros de todas as formas - "tight finance and cheap finance"

seriam os sucessores de "tight money and cheap money". Caso

contrário, as autoridades monetárias que permanecessem no

con-trole tradicionaL, poder-se-iam achar, cada vez mais, incapazes

para influenciar as variáveis macroeconômicas quando as

ins-ti tuições financei ras se desenvO'I vessem.

II!. 4 - THE REDE FINED MONETARY AGGREGATES

-O trabalho de Simpson e mais objetivo que os

dois analisados anteriormente. Como o próprio título expressa,

26

Este t rab alho teve origem em "A Propos aI for

Redefining the Monetary Aggregates", onde o autor constatou

que em função das inovações financeiras e das mudan~as

insti-tucionais, as características dos agregados monetirios

reti-dos pelo público foram sensivelmente alterareti-dos.

E, para agregar estes novos ativos financeiros,

a opçao adotada foi combinar ativos monetários semelhantes a

cada nível de agregaçao.

E

certo que para.tanto, incorreu-seem arbitrariedades, porém, gerou-se novos ativos monetários.

De um modo geral são:

MIA = Moeda mais Depósitos a Vista

MIB

=

MIA + NOW + ATSM2

=

MIB + acordos de recompra em bancos comerciais,depósi-tos de poupança e pequenos depósidepósi-tos.

M3 = M2 + grandes depósi tos a prazo, acordos de recompra

emi-tidos por associações de poupança e empréstimo(l)

II

r.

5 - BRAS I LComo já foi observado, a recente evolução

fi-nanceira nao justificou a elaboração de estudos acadêmicoss~

bre o assunto. Não obstante, Contador, na última década,

pes-quisou novos ativos financeiros e suas influências de

diver-sas formas.

Sobre este assunto quatro trabalhos merecem

destaque: Mercado de Ativos Financeiros no Brasil;

Desenvol-vimento Financeiro, Liquidez e Substituição entre Ativos no

Brasil; a Oferta de Moeda e Desenvolvimento Financeiro; e o

Conceito de Moeda no Brasil, uma sugestão.

No primeiro trabalho, apesar de nao ter tido

como objetivo básico analisar os substitutos

à

moeda,Conta-dor observou que os novos ativos financeiros que estão

subs-tituindo papel-moeda e depósitos a vista, sofrerão a

concor-rência de outros ativos mais sofisticados e adequa~os a uma

economia mais desenvolvida. Com isto levanta a hip6tese de

28

te de pOlítica monetária, assim como de que a pressao dos

no-vos atino-vos financeiros, em crescimento superior ao da moeda,

seja uma fonte de inflação.

No trabalho seguinte "Desenvolvimento

Financei-ro, Liquidez e Substitução entre Ativos no Brasil", estudou

os impactos dos aumentos dos outros ativos financeiros no

Bra-si1(1) nos critérios convencionalmente adotados para efeito

de política monetária e fiscal. Sugere que os agentes

econo-micos estejam substituindo,de forma gradativa,moeda por

ou-tros ativos líquidos.

Usando a metodologia desenvolvida por Oletty (2),

determina a elasticidade de substituição entre moeda e outros

ativos financeiros.

QUADRO I

E LAST I CI DADE

AT IVO FINANCE I RO ELASTICIDADE DE SUBSTITUIÇÃO

(l)M A MJEDA

Depósitos a prazo 8,20

Depósitos de Poupança 8,14

Letras imobiliárias 5,56

(1) 4' 68 7 3 ' " . . . .

No per10do - o creSC1mento em termos rea1S dos pr1nc1pa1s at1vos f1-nanceiros atingiu em media: 9% para M1, 25% para depósitos a prazo com cor-reção monetária, 22% para Letras de câmbio, 30% para ORTN's, 41% parafun-dos mútuo\ e 54% para depósitos de poupança.

Como resultado,propõe uma nova definição de moeda que esteja

entre os seguintes resultados:

M' = M + 0.3 (DP + CP) + 0.007.LI . (IlI.I)

M'

=

M + DP + CP (IlI.2)onde: M é a definição tradicional de moeda, DP sao os

depôsi-tos a prazo, CP sao os depósidepôsi-tos de poupança e LI sao as

le-tras imobiliárias. Observa, porém, que a combinação desejada

~

de ativos tende a modificar-se com o desenvovimento

econômi-co, e que isto~ inclusive, pode ser fator de pressao de

ex-cesso de liquidez caso negligenciada.

Em "A Oferta de Moeda e Desenvolvimento

Finan-ceird', Contador est~dou os mecanismos através dos quais os

efeitos desestabilizadores da criação e expan~ao de ativos,

afetariam a economia. As curvas de demanda e oferta de moeda

se tornariam mais elásticas às taxas de juros, propiciando

maior instabilidade no curto prazo.

30

de forma explícita algumas medidas que aumentem o poder de

controle da liquidez pelas Autoridades Monetárias. Dentre elas

destacam-se: controlar os depósitos

à

vista nas caixasecono-micas e restabelecer o encaixe compulsório para depósitos a

prazo ll ) e de poupança.

No último trabalho, a tônica nao difere das

an-teriores. Pela dificuldade de definir a moeda e pelo intenso

crescimento dos estoques de ativos financeiros nao mone'tários,

Contador propoe definir um novo agregado monetário que fosse,

em linhas gerais, melhor correlacionado com a renda(2)

(l)A Resolução n9 243 de janeiro de 1973 eliminou o encaixe compulsório. Em 16/09/82, no entanto, a Resolução n9 761 restabeleceu este instrumento.

(2)0 autor pode ter ~ncorrido em erro metodológico ao considerar como o

indicador mais adequado de moeda aquele agregado monetário melhor

corre-lacionado com a renda nominal e preços. Afinal, como observa Gonçalves,

(198l/A) se o criterio fosse este, a definição mais àdequada seria M2-Ml, pois este e o agregado financeiro mais bem correlacionado com o PIB nomi-nal. As boas correlações não bastam, pois os resultados obtidos podem fi-car em desacordo com a intuição, que deve continuar ativa na avaliação e escolha da moeda. Porem, ainda assim, Contador teve o merito de chamar a-tençaõ ao problema de redefinir a moeda para o sistema brasileiro, obser-vando que as novas instituições financeiras poderiam dificultar o

contro-le exercido pelas Autoridade~ Monetárias. .

~

ANEXO I

Para determinar se o público. considera

dife-rentes ativos como substitutos da moeda, deve-se

determinar,em-piricamente, o formato da curva de indiferença entre moeda e

estes ativos. Chetty, em seu artigo, gera uma função

utilida-de, na tentativa de estimar diretamente a elasticidade de

substituição.

Através deste estudo seria possível responder

diversas questões para a política monetária, tais como: qual

a definição relevante de moeda; e qual {) efei to real de' um

aper-to na política monetária.

Para tanto Chetty desenvolve, prim&iramente,um

modelo simples com dois parâmetros e, em seguida, o generaliza.

A função utilidade especificada por Chetty

apresenta a forma:

-32

onde: M - representa o estoque de moeda,

X

l- o estoque do ativo financeiro i, e

S p - os parâmetros a serem estimados.

1 1

-(AI. 1)

Esta função utilidade é maximizada obedecendo

aos limites impostos pela restrição orçamentária:

Xl

Mo

=

M + + •••l+T

l

+

onde: M -

é

o estoque inicial de moeda a ser alocadoo

(AI. 2)

entre

os diversos ativos financeiros, monetários e nao

monetários, e

r. - é a taxã esperada de retorno do i-ésimo ativo.

1

Maximizando (ALI) dada a restrição (AI. 2),

che-ga-se às seguintes condições de la. ordem:

au

au

=

À,i

=

1 •... n (AI. 4)ax.

1 + r.1 1

onde À

é

o multiplicador de LagrangeDe (A1.3) e (Al.4) tira-se:

lnX.

J

1

= ( - - )

{ln (B· p.

J J ) + in (1+ r.) + (1+ P) inM} (AI. 5)

B . p J

1 +p.

J

A elasticidade parcial de substituição Hicks-A11en

entre a moeda e o ati vo Xj para a função de uti 1idade, pode ser

escrita corno:

1

aMX. =

J -P. -1

(1 + P) + (P. - P) {1 + Bj P j Xj J }

J

•

-CAP!TULO IV

EVOLUÇÃO FINANCEIRA

IV. 1 - INTRODUÇÃO

Em uma economia existem os agentes com excesso

de poupança e os agentes deficitários de poupança. Para que

estes recursos sejam canalizados entre os indivíduos e

-

ne-cessário o intermediário financeiro, ou seja, o indivíduo ou

instituição, habilitado a repassar os recursos, aumentando a

eficiência na economia. O ganho deste agente econômico

ori-gina-se no "spread", isto e, a diferença entre o repasse e a

captação.

Neste processo, o poupador permite que o

siste-34

-ma financeiro realoque os recursos para as atividades mais

produtivas, maximizando o resultado do portfólio da economia.

Os riscos e os custos da informação diminuem, aumentando a

eficiência.

Porém, para efetuar estas operaçoes

é

precisoque existam ativos financeiros que permitam a captação de

re-cursos. Surgem, então, os substitutos dos depósitos(l) com

di-versas influências na política monetária.

De forma heurística é fácil perceber, em um

plano teórico, as consequências possíveis do surgimento dos

substitutos dos depósitos. Os substitutos dos depósitos sao

uma forma alternativa de 'reter moeda. Antes que estes novos

ativos financeiros surgissem, os poupadores geralmente

reti-nham moeda ou depósitos à vista. Entretanto, quando estes

no-vos atino-vos sao criados, têm-se mudanças na estrutura das

ta-xas de juros, levando a mudança nos portfólios.

(1) . - . - .

Os subSt1tutOS de depos1tos sao aSS1m chamados pela semelhança com os

depósitos ã vista. Nos últimos anos, em diferentes países, estes

depósi-tos surgiram como fonte de recursos para as instituições financeiras. E,

apesar das implicações monetar~as, nenhuma generalização ê possível

35

ma financeiro realoque os recursos para as atividades mais

produtivas, maximizando o resultado do portfólio da economia.

Os riscos e os custos da informaçio diminuem, aumentando a

eficiência.

Porém, para efetuar estas operaçoes é preciso

que existam ativos financeiros que permitam a captaçio de

re-cursos. Surgem, entio, os substitutos dos depósitos(l) com

di-versas influências na política monetária.

De forma heurística é fácil perceber, em um

plano teórico, as consequências possíveis do surgimento dos

substitutos dos depósitos. Os substitutos dos depósitos' sao

uma forma alternativa de reter moeda. Antes que estes novos

ativos financeiros surgissem, os poupadores geralmente

reti-nham moeda ou depósitos à vista. Entretanto, quando estes

no-vos atino-vos sao criados, têm-se mudanças na estrutura das

ta-xas de juros, levando a mudança nos portfólios.

(1) . - . - .

Os subSt1tutoS de depos1tos sao aSS1m chamados pela semelhança com os

depósitos à vista. Nos últimos anos, em diferentes países, estes

depósi-tos surgiram como fonte de recursos para as instituições financeiras. E,

apesar das implicações monetárias, nenhuma generalização é possível

nes-ta área, pois o grau de ~netização depende de estudos empíricos.

Os efeitos macroeconômicos, resultantes destes

substitutos de depósitos, pode ser analisado da seguinte

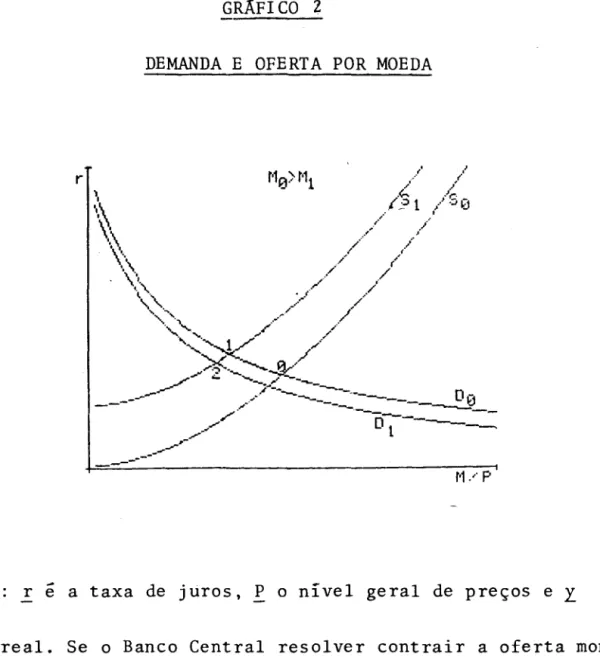

for-ma: suponha-se que estamos com uma oferta monetária dada por

Mo

lP e ro' como pode ser visto no gráfico 2 abaixo:

GRÁFICO Z

DEMANDA E OFERTA POR MOEDA

r

r·1." P

onde: r ê a taxa de juros, P o nível geral de preços e

r

oPIB real. Se o Banco Central resolver contrair a oferta

mone-taria para Ml , a curva 50 se desloca para a esquerda - 51. O

37

ponto inicial de equilíbrio passará de O para 1. As taxas de

juros tenderão a subir, diminuindo y • No entanto, se as

ins-tituições financeiras bancárias e nao bancárias introduzirem

novos ativos financeiros, em resposta a restrição monetária,

a demanda por moeda diminuirá. Ou seja, a curva Do se

deslo

-cara para a esquerda Dl' e o efeito sobre as taxas de juros

será menor. Em outras palavras, o resultado teórico da

intro-dução dos substitutos do depósito é diminuir a resposta de y

por mudanças na política monetária.

ffste resultado pode ser visto também pelo

grá-fico 3.da LM.

GRÁFI CO 3

ELASTICIDADE DA DEMANDA POR MOEDA

r

Com a introdução de novos ativos financeiros,

substitutos parciais à moeda, a elasticidade da demanda por

moeda aumentou, o que, graficamente,equivale a se ter uma

ro-tação no sentido horário da curva LM.

Mas, para que este sistema funcione, existe a

~

necessidade de se ter estímulos a poupança. A decisão de

pou-par ocorre basicamente a nível individual, dada as opçoes

en-tre consumir agora ou postergar o consumo para o futuro. E, 00

um modo geral, para que o indivíduo seja estimulado a poupar,

existe a necessidade de se ter ganhos reais, ou, pelo menos,

uma expectativa positiva quanto a isto. Salvo exceçoes

con-junturais, ninguém poupará sabendo que os recursos existentes

no futuro nao permitirão que o consumo futuro iguale o

consu-mo presente. Quando isto ocorre, a sociedade passa a consumir

em função d~s recursos que seriam poupados gerando es cassez

de recursos no mercado de crédito. A pressao da demanda no

mercado de crédito eleva as taxas de juros, proporcionando um

aumento na rentabilidade das possibilidades de poupança,

39

economia. Mas quando se tem dispositivos legais proibindo que

as taxas de juros remunerem de forma efetiva as poupanças, o

processo deixa de ser este.

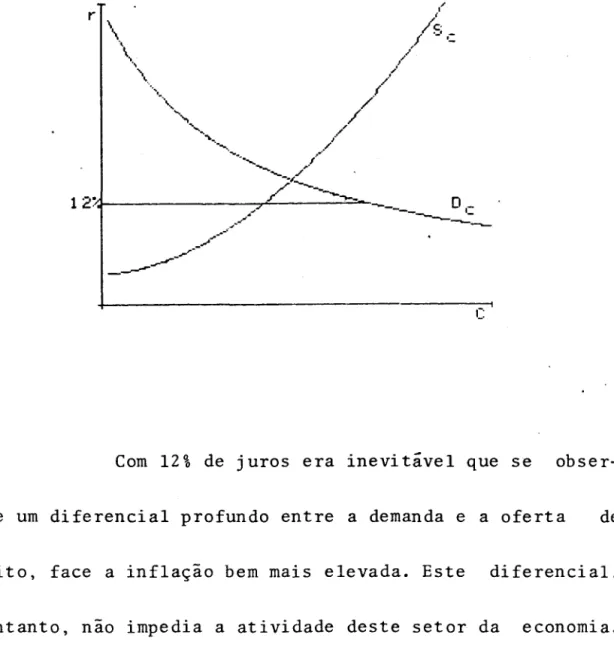

IV.2 - EVOLUÇÃO FINANCEIRA DO-BRASIL pOS 1964

A economia brasileira viveu esse dilema até

o ano de 1964. O sistema financeiro permaneceu inibido em

razao da Lei da Usura (Decreto n9 - 22.626 de 7 de abril de

1933, limitando as taxas de juros em 12%), que revogou a lei

de mercado em que o preço reflete o equilíbrio entre a

0-ferta e a demanda de crédito. As taxas de juros reais eram

negativas

Na verdade o que existia era

desinterme-diação financeira. De fato, nao havia motivo para a

evo-lução formal deste segmento da economia, pois nao havia

-

.possibilidade de negoc10s. Pelo Gráfico 4 isto e

-

fácilGRÁFICO 4

.DEMANDA E OFERTA DE CRbDITO -- TAXA DE JUROS TABELADA

c

Com 12% de juros era inevitável que se

obser-vasse um diferencial profundo entre a demanda e a oferta de

crédito, face a inflação bem mais elevada. Este diferencial,

no entanto, nao impedia a atividade deste setor da economia.

De fato, a expectativa de ganho do banqueiro era grande,

vis-to que seu cusvis-to de captação era baixo e havia espaço para

exigir reciprocidadef de forma a aumentar o seu retorno.

---41

Em outras palavras, o banqueiro captava

recur

-sos atendendo a lei da Usura, porem, quando os repassava,

usa-va os seguintes artifícios:

i) Encargos adicionais. Além das taxas de juros legais

eram cobrados outros serviços como abertura do credito,

segu-ros. E estes encargos eram inf1acionados de forma a elevar o

custo do empréstimo ao nível desejado.

ii) Contas especiais. Neste caso, o banqueiro emprestava ao

mutuário mais do que este precisava.

o

excesso permanecia-noban-co proporcionando saldo médio.

Este processo justificou a evolução do numero

-de agências bancárias no passado, pois, observa-se, que a

for-ma de captar recursos era via depósitos à vista. Aos clientes

nao restava outra opçao. Com isso os banqueiros passaram a

disputar com avidez a clientela, aumentando o numero de

agen-cias bancárias que sao as fontes primárias de captação.

g

óbvio que esta situação gerou um forte custopas-sou por um processo de profunda reforma(l).

Na área econômico-financeira, uma completa

e-quipe técnica preocupada com a evolução da moeda e,

princi-palmente, com o sistema financeiro, passou a orientar os

no-vos rumos, adotando profundas reformas' insti tucionais.

Em 16 de julho de 1964 criou-se a correçao

mo-netária -- Lei n9 4357. Talvez esta tenha sido a medida mais

importante. Gradualmente ampliada às mais diversas formas de

instrumentos financeiros (contratos, tarifas de serviços,

va-lores contábeis), despertou a economia para ativos

financei-ros. mais complexos. Logo, quase todos os ativos financeiros

fo-ram indexados. A exceçao ficou por conta dos meios de

pagruren-tos. De fato, por sua demanda ser uma solução de canto, ou

se-ja, existir uma demanda cativa para este tipo de ativo, nao

havia a necessidade de estender a correçao monetária aos meios

de pagamento. O resultado da correçao monetária foi,

portan-to, anular o efeito nefasto da Lei da Usura(2), tornando

pos-(l)Ver Tabela I e 11.

(2) A Lei da Usura ainda ê valida. No entanto, teoricamente, não se pode pa-gar alem da correção monetária mais 12% a. a. d~ juros.

43

sível distinguir a taxa real de juros da nominal.

Em seguida houve a Lei n9 4380 -- 21 de agosto

de 1964 -- estabelecendo o Sistema Financeiro de Habitação e

o Banco Nacional de Habitação. Em 31 de dezembro de 1964 as

alterações no panorama institucional continuaram. A Lei n9 •

4595 criou o sistema financeiro nacional, composto do

Conse-lho Monetário Nacional (CMN) , Banco Central (BACEN), Banco do

Brasil, Banco Nacional de Desenvolvimento Econômico (BNDE) (1)

e demais instituições financeiras públicas e privadas. As

ins-tituições criadas pela Lei foram o CMN e o BACEN substituinao

a Superintendência da Moeda e do Crédito (SUMOC). Com isto,se

pretendia que o crescimento econômico fosse alcançado,

acom-panhado da estabilidade dos preços .

o

CMN seria o responsável pela formulação dapolítica monetária e creditícia, enquanto que o Banco Central

seria o responsável por sua execução. Começava com isto, a

figura do Banco Central como comprador e vendedor de títulos

(1) A partir de 25/05/1982, o BNDE foi transformado em Banco Nacional

de Desenvolvimento Econômico Social (BNDES) em atençao ao Decreto-Lei

O- n9 1940.

públicos, financiando o déficit público com recursos nao

in-flacionários.

Com a Lei n9 4728 - 14 de julho de 1965 - foi

regulamentado o mercado de capitais brasileiro, surgindo, de

forma definida, os bancos de investimentos e outras

institui-çoes financeiras.

A 11 de agosto de 1970 surgem, finalmente, as

LTN's (Letras do Tesouro Nacional), propiciando rápido

desen-volvimento do mercado aberto.

o

próximo passo na evolução financeira foiquan-do, em 1970, substituiu-se as operaçoes de redesconto pela

compra e venda de títulos públicos. Neste ponto o rercado

aber-to passou a ser o mais importante intrumenaber-to de política

Mone-tária.

-Este processo e simples de entender quando se

observa que as instituições financeiras trabalham

alavanca-das. Necessitam captar recursos para financiar suas carteiras

de títulos, bancando o risco dos diversos ativos que constam

em seus pqrtfólios. ~ neste contexto que surge a carta de

4S

compra. A empresa, ao captar recursos de um agente econômico

garante-lhe uma taxa prefixada, oferecendo como lastro seu

ativo financeiro.

E óbvio que isto gerou um onus ao Governo e,

mais especificamente, ao Banco Central. Pouco a pouco, este,

para fazer política monetária, passou a enfrentar o

dilemaen-tre retirar -moeda, que i o ativo com máxima liquidez

existen-te na economia, substituindo-a por títulos com liquidez

cres-cente(l).

Como já foi observado, antes da~correção

mone-tária o mercado financeiro estava com custos transaciona~ bem

elevados dificultando a intermediação financeira. Mas quando

se tornou possível a realização de ganhos reais, começou a

0-correr uma dinâmica evolução financeira. O aumento na demanda

por ativos com correçao monetária fez com que o sistema

res-pondesse criando e expandindo a oferta dos ativos nao

monetá-rios. S certo que isto gerou um aumento no bem estar da

eco-nomia. Afinal, aumentou um grau de liberdade. Mas este

proces-(l)A curva LM do Brasil passou pelo processo de rotação especificado no

so propiciou o surgimento de uma massa crítica por estes

no-vos atino-vos financeiros, aumentando-lhes a liquidez e

tornan-do-os substitutos mais próximos da moeda.

Em out ras palavras, a s ocie dade levou algum

tem-po até se habituar a trabalhar com os papéis com correçao

mo-netária. Mas, com o Banco Central fazendo esforço para

esta-b-elecer um mercado para os títulos públicos de forma a

finan-ciar o déficit público de forma nao inflacionária, propiciou

um meio de aprendizagem gratuito às empresas e indivíduos

pa-ra a aplicação de seus encaixes ociosos, na forma de um ativo

mercado secundário. Logo, da iliquidez total existente no

iní-cio, passou-se para um estágio de aumento de liquidez dos

di-versos ativos financeiros.

Esta fuga da riqueza na direção de ativos

me-nos líquidos,resultou em um aumento da velocidade renda da

moeda nos últimos 2 O anos. Es te aumento resultou em uma

pres-sao maior sobre os preços, devendo, pois, ser considerada no

combate à inflação. Ou seja, a decisão econômica de manter a

acelera-47

çao dos preços, deve ser revista levando em consideração o

I

I:

!lI

'I

II

INSTITUIÇAOBancos Comerciais

Banco de Investimento

Sociedades de Crédito, Financiamento e Inves-timento (Financeiras)

Companhias de Leasing

Sociedades de Crédito Imobiliário

Associações de Poupança e Empr~stimo

Caixas Econômicas

- - -

~--- Depósitos à vista - Depósitos a prazo - Fundos estrangeiros - Fundos do Governo - Outros

- Depósitos a prazo - Fundos estrangeiros

- Realocações de impostos dos fundos do governo para investimento no mercado de ações (FUNDO 157)

- Letras de Câmbio

- Empréstimos internos Empréstimos estrangeiros

- Letras Imobiliárias - Cadernetas de Poupança

- Cadernetas de Poupança - Letras Hipotecárias

- Depósitos à vista Depósitos a prazo

- Cadernetas de Poupança

FONTE: PELÃEZ, C.M. e SUZIGAN, W. - História Monetária do Brasil, p. 323.

_ . . . . . . M, ~----... ... _ .

-- Empréstimos às empresas - Empréstimos pessoais

Crédito rural - Papel do Governo - Outros

- Empréstimos às empresas - Underwriting de ações

- Adminis t ração dos fundos devolvidos I. R. - Administração da Lei 1. 401 sobre

investi-rentos estrangeiros no rercado de ações - Administração dos fundos mútuos

- Crédito ao consumidor

- Operações de Leasing

- Financiamento de Imóveis

- Financiamento de Imóveis

- Crédito Pessoal - Outros Empréstimos

Empréstimos do Sistema Financeiro da Habitação