A INTERFERÊNCIA DA CULTURA ORGANIZACIONAL NA

ATIVIDADE DO AUDITOR INTERNO: UM ESTUDO COM

AUDITORES INTERNOS DE INSTITUIÇÕES FINANCEIRAS

Sérgio Ricardo Leandro Dias

A INTERFERÊNCIA DA CULTURA ORGANIZACIONAL NA

ATIVIDADE DO AUDITOR INTERNO: UM ESTUDO COM

AUDITORES INTERNOS DE INSTITUIÇÕES FINANCEIRAS

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para obtenção do título de Mestre em Controladoria Empresarial.

Orientador: Prof. Dr. Joshua Onome Imoniana

D541a Dias, Sergio Ricardo Leandro

A interferência da cultura organizacional na atividade do auditor interno: um estudo com auditores internos de instituições financeiras/ Sergio Ricardo Leandro Dias - 2013.

68 f. : il., 30 cm

Dissertação (Mestrado em Controladoria Empresarial) – Universidade Presbiteriana Mackenzie, São Paulo, 2013. Orientação: Prof. Dr. Joshua Onome Imoniana

Bibliografia: f. 65.68

1. Auditoria Interna 2. Cultura Organizacional 3. Competing Values Framework. I. Título.

Reitor da Universidade Presbiteriana Mackenzie

Prof. Dr. Benedito Guimarães Aguiar Neto

Decano de Pesquisa e Pós-Graduação

Prof. Dr. Moisés Ari Zilber

Diretor do Centro de Ciências Sociais e Aplicadas

Prof. Dr. Sérgio Lex

“Eu quase que nada não sei. Mas desconfio de

muita coisa.”

Primeiramente, quero agradecer a Deus, em cuja esperança minhas forças têm sido renovadas, dia após dia, e cuja bondade e graça me permitiram chegar até aqui. Muito obrigado, Senhor!

Em segundo lugar, agradeço à minha esposa, Luciana, por seu incentivo e apoio, e aos meus filhos Davi e Levi, pelas orações e pela compreensão nos momentos em que o pai não podia brincar com eles. O carinho e o amor de vocês foram imprescindíveis em cada momento desta caminhada.

Sou muito grato ao meu orientador, Prof. Dr. Joshua Onome Imoniana, por sua inestimável contribuição e apoio à realização deste trabalho, e ao Prof. Dr. José Carlos Tiomatsu Oyadomari e à Profª Drª Neusa Maria Bastos Fernandes dos Santos, que muito agregaram com sua experiência e conhecimento, durante o processo de qualificação. Também agradeço à Coordenadora do Programa, Profª. Drª Maria Thereza Pompa Antunes, pela oportunidade a mim concedida.

Agradeço aos meus colegas de trabalho no Banco Santander, especialmente a Isabel e Tânia, pelo impagável suporte e incentivo.

no trabalho do auditor interno de instituições financeiras em São Paulo. A pesquisa se insere no ambiente de negócios atual em que a cultura tem-se tornado cada vez mais importante como instrumento de gestão e de controle, que direciona o comportamento dos indivíduos. Neste mesmo contexto, a auditoria interna se fortalece na medida em que sociedade demanda das organizações mais transparência e práticas mais robustas de governança corporativa, o que é particularmente relevante em relação às instituições financeiras, dado o impacto social e econômico que a deficiência de controles na atividade bancária pode trazer. Ocorre que o auditor interno deve realizar seu trabalho de forma objetiva e independente, mas por estar dentro da organização pode ser influenciado pela cultura organizacional. Deste fato emerge a questão que norteia este estudo: como a cultura organizacional interfere no trabalho do auditor interno? Assim, partiu-se do pressuposto de que o auditor interno, sendo parte da organização, partilha da cultura organizacional, com seus valores e crenças, de modo que em seu trabalho sofre a interferência dessa cultura. Para subsidiar o estudo, realizou-se uma pesquisa na literatura sobre o conceito de cultura organizacional e sobre auditoria interna. Utilizou-se o quadro teórico Competing Values Framework e sua tipologia cultural. A metodologia aplicada

foi mista, de modo que foram coletados dados quantitativos e qualitativos. A amostra foi selecionada pelo critério de acessibilidade e o tratamento dos dados foi feito com o auxílio de planilhas eletrônicas e do aplicativo NVivo. O resultado da pesquisa foi a proposição de um modelo que descreve a interferência da cultura organizacional no trabalho do auditor interno principalmente através do estabelecimento de uma imagem da auditoria, a qual carrega em si os valores e as expectativas da organização sobre como o auditor deve atuar. As principais

imagens mencionadas dizem respeito a adicionar valor e a ser “parceira e colaboradora”, as

quais de certo modo correspondem às características dos dois tipos culturais predominantes na amostra analisada, à cultura de mercado e à cultura de clã, respectivamente. Por fim, o trabalho do auditor é afetado principalmente no que diz respeito ao planejamento, ou seja, a definição do que será avaliado pela auditoria, e à efetividade, que é a implantação das medidas recomendadas como resultado das avaliações.

internal auditors of financial institutions in Sao Paulo. The research takes place in the contemporaneous business environment, where culture has become more and more important as a management and control tool, which drives people’s behavior within the organization. In

this same context, internal audit strengthens, as the society demands more transparency and more robust corporate governance practices from the organizations. This is particularly relevant in the case of financial institutions, given the social and economic impact of shortcomings in control activity of banking industry. Moreover, internal auditor must perform his work in an objective and independent manner, since being in the organization, he can be influenced by its culture. From this standpoint, the question which drives this study emerges: how does organizational culture interferes in the work of internal auditor? Thus, it is assumed that the internal auditor, as part of the organization, shares organizational culture, its values and beliefs, so that his work suffers interference from this culture. To support this study, a literature review was performed, on the concept of organizational culture and internal audit. The Competing Values Framework and its cultural typology was chosen to base the research. The methodological approach was mixed, since quantitative and qualitative data were collected. Participants based on convenience sampling strategy and data was analyzed with the support of electronic spreadsheets and NVivo application for Qualitative Analysis. As a result, a model was drawn, describing that the interference of organizational culture in internal

auditor’s work takes place mainly through an “image”, which contains the values and the

expectations the organization has concerning the way internal auditors must act. The main

images mentioned by the participants relate to add value and being “partner and collaborative”. These symbols correspond to the cultural types that predominate in the

analyzed sample, which are market and clan cultures. Suffice it say that internal audit work is mainly affected in the planning process, when audit objects are chosen, and effectiveness, that is, the implementation of audit recommendations.

1 INTRODUÇÃO ... 13

1.1 Questão de Pesquisa ... 14

1.2 Objetivo ... 14

1.3 Objetivos Específicos ... 14

1.4 Justificativas e Contribuições ... 15

1.5 Limitações de escopo ... 16

1.6 Estrutura do trabalho ... 16

2 REFERENCIAL TEÓRICO ... 17

2.1 Cultura Organizacional ... 17

2.1.1 Competing Values Framework ... 20

2.2 Auditoria Interna ... 24

2.2.1 Auditoria Interna em Instituições Financeiras no Brasil: Ambiente Regulatório ... 27

3 PROCEDIMENTOS METODOLÓGICOS ... 28

3.1 Método de pesquisa ... 28

3.2 Tipo de pesquisa ... 29

3.3 População e amostra ... 29

3.4 Procedimentos de coleta dos dados ... 30

3.4.1 Questionário ... 30

3.4.2 Entrevistas ... 30

3.5 Procedimentos de tratamento dos dados ... 31

4 APRESENTAÇÃO, ANÁLISE E DISCUSSÃO DOS RESULTADOS ... 34

4.1 Diagnóstico do tipo cultural ... 34

4.2 Análise dos dados qualitativos ... 36

4.2.1 As categorias ... 37

4.2.1.1 Alta administração forja cultura ... 37

4.2.1.2 Cultura de dono ... 37

4.2.1.3 Histórias e exemplos ... 38

4.2.1.4 Competing Values Framework ... 38

4.2.1.5 Mercado ... 38

4.2.1.6 Hierarquia ... 39

4.2.1.7 Independência e objetividade ... 39

4.2.1.8 Clã ... 40

4.2.1.9 Adhocracia ... 41

4.2.1.10 Cultura e auditoria interna ... 42

4.2.1.11 Imagem ... 42

4.2.1.12 Parceira e colaboradora ... 42

4.2.1.13 Adição de valor ... 43

4.2.1.14 Bem vista, respeitada, valorizada ... 44

4.2.1.15 Compreensão ... 45

4.2.1.16 Impacto ... 45

4.2.1.17 Interferência da matriz ... 45

4.2.1.18 Planejamento ... 46

4.2.1.19 Execução ... 47

4.2.1.20 Comunicação ... 48

4.2.1.21 Efetividade ... 48

4.2.2 Os casos ... 49

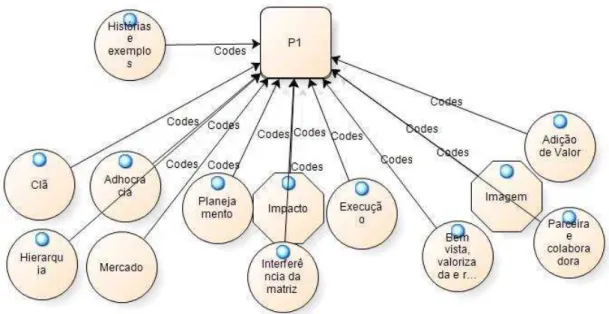

4.2.2.1 Participante P1 ... 49

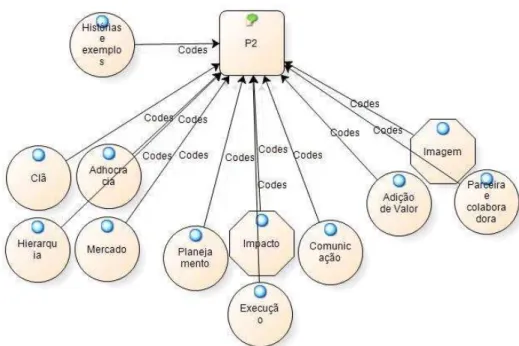

4.2.2.2 Participante P2 ... 50

Figura 1: Competing Values Framework... 21

Figura 2: Competing Values para a liderança, eficácia e teoria organizacional... 24

Figura 3: Método misto convergente paralelo... 28

Figura 4: Perfil cultural percebido pelos auditores... 35

Figura 5: Nós associados a P1... 49

Figura 6: Nós associados a P2... 50

Figura 7: Nós associados a P3... 51

Figura 8: Nós associados a P4... 52

Figura 9: Nós associados a P5... 53

Figura 10: Nós associados a P6... 54

Figura 11: Nós associados a P7... 55

Figura 12: Nós associados a P8... 56

Figura 13: Nós associados a P9... 57

Figura 14: Nós associados a P10... 58

Tabela 1: Valor médio por tipo cultural e força cultural... 34

Tabela 2: Maiores e menores valores médios e respectivos tipos culturais... 35

Tabela 3: Tipos culturais e imagem da auditoria interna... 60

1 INTRODUÇÃO

No ambiente de negócios contemporâneo a capacidade de inovação e adaptação a novas tecnologias e tendências é uma questão de sobrevivência para as empresas. Esta dinâmica de constante mudança da chamada sociedade pós-industrial também interfere na definição de conceitos e papéis organizacionais (MOTTA, 1993).

É neste contexto de complexidade que surgem as “empresas informacionais”, as

quais seguem uma lógica diferente das empresas da era industrial e caracterizam-se pela crescente intangibilização de seus investimentos e por sua natureza adaptativa e transitória que tem o conhecimento como matéria-prima e a cultura como controle (ALTER, 1992). É aí também que o tema cultura organizacional tem ganhado relevância nos últimos anos, tanto pelo crescimento no número de pesquisas, quanto pela diversidade de enfoques teórico-metodológicos (FLEURY, 2012, p. 19).

De fato, a cultura organizacional é mencionada em vários modelos de controle gerencial. Malmi e Brown (2008), Ouchi (1979) e Simons (1995), por exemplo, consideram os controles baseados em cultura sob a perspectiva de relação com os controles gerenciais formais, seja de forma complementar ou constituindo o ambiente no qual os demais controles se inserem. E dentro do contexto pós-industrial, com o enfraquecimento da cultura hierárquica, a cultura organizacional como elemento de controle tem-se tornado cada vez mais importante (HENDRY, 1999, p. 570; SILVA, 2003). Ao mesmo tempo, porém, trata-se de um fenômeno complexo e que compreende diferentes fatores, de modo que têm sido desenvolvidos modelos para estudá-lo sob diferentes dimensões, dentre os quais o Competing

Values Framework, que agrupa as várias características da cultura em duas dimensões,

resultando em quatro “tipos” culturais (CAMERON; QUINN, 2006).

Para a auditoria interna, enquanto atividade “independente e objetiva” (IIA, 2012), este ambiente em que “a gestão das aleatoriedades torna-se o cerne do negócio” (ALTER,

auditor interno, Mutchler (2003, p.252) afirma que questões culturais, raciais, de gênero e decorrentes de ideias preconcebidas representam ameaças à objetividade.

No que diz respeito às instituições financeiras, esta questão adquire uma importância ainda maior por causa do ambiente regulatório e do impacto social e econômico que a deficiência de controles na atividade bancária pode trazer. A isto se relaciona, por exemplo, a crise econômica que o mundo vive desde o final da década passada, de modo que o fortalecimento da governança e da supervisão sobre os bancos tem sido alvo de discussão.

É nesta direção que o Comitê de Supervisão Bancária de Basileia estabelece princípios para a atuação da auditoria interna em instituições financeiras e dá diretrizes aos reguladores para avaliar a observância a tais princípios. Dentre tais princípios, está a objetividade, definida, em conformidade com o que também estabelece o IIA, como uma

“atitude mental imparcial” (BIS, 2012, p. 4; IIA, 2012b, p. 3).

No contexto brasileiro, as normas emitidas pelo principal regulador local da indústria financeira, o Banco Central do Brasil, têm definido um papel importante para a auditoria interna como parte do sistema de controles internos dos bancos, o que inclui uma atuação independente e livre de viés em suas avaliações.

1.1 Questão de Pesquisa

Do contexto apresentado no item anterior, a principal questão de pesquisa que emerge é a seguinte: Como a cultura organizacional interfere no trabalho do auditor interno?

1.2 Objetivo

O objetivo principal do presente trabalho é investigar a interferência da cultura organizacional no trabalho do auditor interno de instituições financeiras em São Paulo, Brasil.

1.3 Objetivos Específicos

ligados ao trabalho do auditor interno, como a avaliação de riscos e controles; b) selecionar uma amostra de auditores internos e fazer um diagnóstico da percepção deles quanto à cultura da organização em que trabalham, utilizando para isso a tipologia cultural de Quinn. c) entrevistar os auditores da amostra quanto à interferência da cultura organizacional em sua atividade profissional d) avaliar os resultados das entrevistas à luz da tipologia cultural de Quinn, bem como em relação ao papel da auditoria interna enquanto parte da governança corporativa.

1.4 Justificativas e Contribuições

O estudo da interferência da cultura organizacional no trabalho do auditor interno conjuga dois temas relevantes dentro do contexto de negócios atual: a cultura organizacional e auditoria interna.

A cultura organizacional molda os comportamentos sociais, exercendo os papéis de incentivadora ou inibidora de práticas e formas de conduta, de modo que tem sido estudada em sua relação com o desempenho e como parte do sistema de controle gerencial (DOURADO; CARVALHO, 2006; FERREIRA; OTLEY, 2009; HENRI, 2006; HERATH, 2007; SANTOS, 2000; TESSIER; OTLEY, 2012). No entanto, não foram identificados na literatura estudos focados especificamente na auditoria interna.

Por outro lado, os estudos sobre auditoria interna se inserem no contexto das discussões sobre governança corporativa, já que seu trabalho corrobora para o fortalecimento da prestação de contas e da transparência, que são princípios da boa governança corporativa (ROSSETTI; ANDRADE, 2011, p. 272). De fato, os trabalhos recentes relacionados à auditoria interna têm discutido principalmente seu papel no âmbito da governança corporativa abordando, seja sua relação com o Comitê de Auditoria, seja sua estrutura de reporte e relacionamento com outras instâncias da organização (ABBOT; PARKER; PETERS, 2010; GRAMLING et al., 2004; LEUNG; COOPER; PERERA, 2011).

da pesquisa científica. De fato, a conjugação da experiência decorrente da prática profissional com a reflexão proporcionada pela academia é fonte de novas questões e formas de olhar que enriquecem a ambas as partes.

Neste sentido, ao lançar luz sobre o problema, este trabalho procura contribuir para a discussão sobre estratégias a serem adotadas pelos executivos de auditoria interna e membros de comitês de auditoria para ampliar o desempenho e a efetividade da atividade e mitigar o risco de viés decorrente de características culturais da organização. No caso das instituições financeiras, essas estratégias fortalecem a governança corporativa e o atendimento aos reguladores, contribuindo para um melhor ambiente de controle e, consequentemente, para um sistema financeiro mais sólido.

1.5 Limitações de escopo

Os resultados deste trabalho se pautam na análise das percepções e experiências de auditores internos de instituições financeiras, tanto em relação à própria atividade desempenhada por eles, quanto no que diz respeito à cultura da organização onde atuam. Desta forma, as conclusões não dizem respeito às instituições financeiras em si ou aos seus componentes organizacionais de auditoria interna. O objeto de pesquisa é a atividade desempenhada pelo auditor interno.

1.6 Estrutura do trabalho

Para alcance do objetivo proposto, este trabalho foi estruturado em cinco seções: na primeira, a introdução, são apresentados o contexto do tema de pesquisa e a situação-problema, a questão de pesquisa, os objetivos geral e específicos e as justificativas e contribuições, limitações do trabalho, além da estrutura da dissertação.

A segunda seção trata do referencial teórico, compreendendo os temas cultura organizacional, cultura e controle, a estrutura conceitual Competing Values e a tipologia

2 REFERENCIAL TEÓRICO

Nesta seção se examinam, a partir da literatura disponível, os principais conceitos que se relacionam com o problema de pesquisa, para que se construa o fundamento teórico requerido para o desenvolvimento da pesquisa empírica e alcance dos objetivos do presente trabalho. No primeiro momento, discute-se o conceito de cultura organizacional, com foco na cultura como parte dos controles da organização, que é o campo em que se insere a auditoria interna, ou seja, o principal ponto de intersecção entre esses dois conceitos-chave para a pesquisa. Em seguida, apresenta-se o modelo de tipologias culturais de Quinn (Competing

Values Framework) que será utilizado neste trabalho como ferramental teórico para

operacionalizar a pesquisa sobre os atributos da cultura organizacional e relacioná-los com o trabalho do auditor interno. Por último, aborda-se o conceito de auditoria interna e seu papel como parte da governança corporativa, principalmente nas instituições financeiras.

2.1 Cultura Organizacional

Como todo fenômeno social, forjado no seio das interações humanas, a cultura organizacional não é um fenômeno simples. Sua complexidade se reflete na diversidade de abordagens e conceitos presentes na literatura, resultado da contribuição de diferentes disciplinas, como a psicologia, a antropologia e a sociologia (SANTOS, 2000). De fato, o

próprio termo cultura organizacional é, nas palavras de Alvesson (2011, p.14) “usado como

um conceito guarda-chuva”.

Na literatura, o que comumente está no centro da definição de cultura organizacional é o conceito de compartilhamento, ou seja, de algo que é comum a um grupo de indivíduos. Compartilham-se valores e normas sociais (FLAMHOLTZ; DAS; TSUI, 1985), “padrão de

suposições básicas ” relacionadas à resolução de problemas (SCHEIN, 2009), objetivos

(OUCHI, 1979) e visão de mundo (SILVA, 2003). Assim, a cultura organizacional confere uma identidade aos membros de uma determinada organização, diferenciando-os dos membros de outras organizações (HOFSTEDE, 2005).

Santos (2000) agrupa as definições de cultura organizacional em três tipos, segundo o elemento caracterizador da cultura que é enfatizado. A autora chama de tipo I aquelas que veem a cultura como artefato –“símbolos ou simplesmente sinais que, intencionalmente ou

compartilhados pelos seus membros” (idem, ibidem). Já as definições de tipo III entendem a

cultura como um pressuposto básico, ou seja, a cristalização dos elementos compartilhados pelo grupo (valores, crenças, percepções), que passam a ser considerados inconscientemente, na prática quotidiana. Santos, então, propõe a seguinte definição para cultura organizacional:

“Valores e crenças compartilhados pelos membros de uma organização, a qual funciona como um mecanismo de controle organizacional, informalmente aprovando ou proibindo comportamentos e que dá significado, direção e mobilização para os membros da organização.” (p.38).

De fato, a cultura figura em diversas estruturas conceituais relacionadas a controle organizacional, como aquelas propostas por Ouchi (1979), por Simons (1995), Herath (2007) e Tessier e Otley (2012).

Ouchi (1979) apresenta uma estrutura em que se descrevem três diferentes mecanismos de controle nas organizações: mercado, em que o controle é exercido pela medição precisa e recompensa (preço) da contribuição individual. Burocracia, em que o controle se dá mediante o estabelecimento de regras e padrões. Clã, em que o controle repousa sobre o processo de socialização dos indivíduos para eliminar a incongruência de objetivos entre eles e a organização.

Em seu modelo de “alavancas de controle”, Simons (1995) inclui o sistema de

crenças, cujo objetivo é “inspirar e promover o comprometimento com os valores centrais da empresa” (p. 82). O modelo inclui ainda o sistema de limites, de controles por diagnóstico e

de controles interativos. É importante acrescentar que o Simons apresenta este modelo no contexto da discussão de como “exercer controle adequado em organizações que demandam flexibilidade, inovação e criatividade.” (p.80). Sobre o modelo alavancas de controle,

Oyadomari et al. (2009) ressaltam como contribuição a inclusão de construtos relacionados à estratégia (dentre eles a cultura organizacional) em estudos que relacionem contabilidade gerencial com desempenho.

Herath (2007) apresenta uma estrutura conceitual para pesquisa em controle gerencial baseada em 4 componentes: estrutura organizacional e estratégia, cultura corporativa, sistema de informações gerenciais e pacote de controles centrais.

é analisada sob diversas dimensões, as quais são suposições compartilhadas por indivíduos de um mesmo grupo. As dimensões abrangem questões como adaptação externa; gerenciamento da integração interna; realidade e verdade; natureza do tempo e do espaço; a natureza, a atividade e os relacionamentos humanos.

Partindo do trabalho de Simons, Ferreira e Otley (2009) propõem um modelo para análise sistemas de gerenciamento de desempenho. Nas questões abordadas no modelo, porém, a cultura organizacional não foi abordada explicitamente porque é considerada antes como um fator contingente, uma variável de contexto, do que um elemento de controle.

Já Tessier e Otley (2012) apresentam uma revisão do modelo de Simons, no qual identificaram ambiguidades conceituais, e propõem uma nova estrutura. Para esses autores, um dos conceitos ambíguos é justamente o sistema de crenças, pois não se trata de um sistema de controle propriamente dito, mas de um tipo de controle que pode ser usado em diferentes sistemas. Desta forma, propõem que os controles que constituem os diferentes sistemas de controle podem ser de dois tipos: sociais e técnicos. No modelo de Tessier e Otley, os chamados controles sociais não se restringem apenas às crenças, mas compreendem também valores, normas e símbolos (idem, p.179).

Hofstede (2005), cujo trabalho é relevante no campo de cultura e organização, não se refere exatamente à cultura como um instrumento de controle. Para ele a forma como o controle é exercido e o grau de importância que a ele é dada são aspectos que dependem da cultura em que a empresa está inserida. Estas questões estão ligadas principalmente a duas das dimensões que do modelo utilizado por Hofstede para analisar a cultura: “distância do poder” e “aversão à incerteza”.

Neste sentido, a ideia de Hofstede se aproxima da “cultura de controle” de que fala Imoniana et al. (2011, p. 42), bem como do conceito de “ambiente interno” que compõe a

estrutura para gerenciamento de risco proposta pelo relatório do COSO (COMMITTEE OF SPONSORING ORGANIZATIONS OF THE TREADWAY COMMISSION, 2007).

Motta (1993) discute a questão do controle social nas organizações e o processo de socialização, ou seja, como o comportamento do indivíduo se restringe de modo a se adequar ao padrão do grupo. Ele analisa a abordagem de diferentes estudiosos do assunto e em sua

ferramenta analítica para estudo dos sistemas de controle e das configurações de poder nas

organizações” (p.87).

Assim, a questão da cultura como instrumento de controle também é abordada sob uma perspectiva crítica. Neste sentido, Silva (2003) caracteriza a relação entre o controle

normativo ou cultural e o controle burocrático com a expressão “punho de ferro em luva de pelica” (que ela toma de Jermier [1998]) e afirma que aspectos culturais e simbólicos dão

suporte para um exercício mais acirrado dos controles burocráticos. Crubellate (2004) que apresenta uma visão crítica das estruturas organizacionais flexíveis, e Dourado e Carvalho (2006) analisam o movimento de qualidade de vida no trabalho como instrumento de controle. Por fim, este aspecto é destacado também na conceituação de Fleury (2012), em que os

aspectos que constituem a cultura “tanto agem como elemento de comunicação e consenso, como ocultam e instrumentalizam as relações de dominação.” (p.22).

A literatura, portanto, sustenta a ideia da cultura organizacional não apenas como elemento que incentiva ou restringe comportamentos, mas como parte dos mecanismos de controle organizacional (ou seja, parte da gestão). Além disso, delineia o fato de que o compartilhamento de valores, símbolos, interpretações e visões de mundo, vêm ganhando importância, seja como principal mecanismo de controle, seja como plataforma sobre a qual

se apoiam e se alavancam os controles “burocráticos”. Neste sentido, a cultura se apresenta

também como instrumento estratégico relacionado ao desempenho organizacional.

De fato, foi justamente do estudo da cultura organizacional como diferencial estratégico que resultou no surgimento de modelos para descrever a cultura organizacional, também no sentido de oferecer condições para que ela também seja gerenciada. É neste contexto que surge o modelo de tipologias culturais de Quinn, o Competing Values Framework, que será discutido a seguir.

2.1.1 Competing Values Framework 1

O Competing Values Framework é uma estrutura conceitual que aborda o fenômeno da cultura organizacional sob o prisma de duas dimensões, em cada uma das quais competem

1 Optou-se por manter a denominação original em língua inglesa, uma vez que não está consolidada uma tradução para o

português. Embora haja registro de “Estrutura de Valores Competitivos” e “Estrutura de Valores Concorrentes”, ainda é

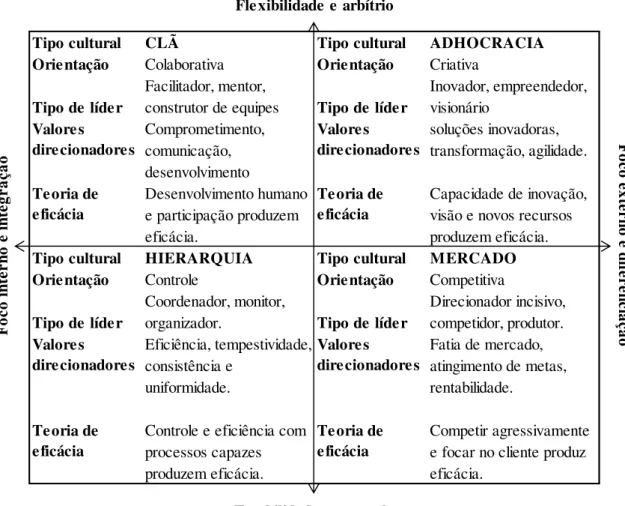

valores opostos entre si. Na primeira dimensão, opõem-se flexibilidade, adaptabilidade e dinamismo de um lado, e estabilidade, ordem e controle de outro. Na segunda dimensão, encontra-se, num extremo, a ênfase na integração e unidade, ou seja, a orientação para o dentro da organização, e no outro, a diferenciação, a competitividade, isto é, a orientação para fora organização. Assim, as duas dimensões, dispostas de forma matricial, resultam em quatro grupos (um em cada quadrante da matriz) cujos valores competem entre si, também diagonalmente (CAMERON; QUINN, 2006). A figura 1 ilustra esta distribuição.

CLÃ ADHOCRACIA

HIERARQUIA MERCADO

Flexibilidade e Arbítrio

F oc o i n te rn o e in te gr aç ão F oc o e xte rn o e d ife re n ciaç ão

Estabilidade e controle

Figura 1 – Competing Values Framework

Fonte: Cameron e Quinn (2006, p. 35).

Os autores ressaltam a origem empírica do modelo, bem como sua consistência. Eles retomam o trabalho de Quinn e Rohrbaugh (1983) em que está descrita a construção do modelo, a partir de trinta indicadores relacionados à medida de eficácia organizacional, retirados do trabalho de Jonh Campbell, e submetidos a um estudo com um grupo de pesquisadores da área de eficácia organizacional. Nesse estudo, os participantes tinham como tarefa reduzir e organizar tais indicadores, segundo critérios estabelecidos na pesquisa. Os

resultados sugeriam, segundo os autores, que os pesquisadores “compartilham uma estrutura teórica implícita” (QUINN; ROHRBAUGH, 1983, p.369). É a partir daí que o modelo é

elaborado.

No Brasil, Santos (2000) também dá detalhes sobre a construção do modelo, listando, inclusive, os critérios de eficácia que foram utilizados na pesquisa de Quinn e Rohrbaugh.

tempo diferentes valores foram associados a diferentes formas de organização. As dimensões e quadrantes do modelo, segundo os autores,

“parecem ser muito robustos para explicar as diferentes orientações, bem como os valores que competem entre si e caracterizam o comportamento humano. A robustez dessas dimensões e a riqueza dos quadrantes dela resultantes conduzem-nos a

identificar cada quadrante com um tipo cultural.” (p.36).

Eles então explicam e fornecem ilustrações sobre cada tipo cultural.

A cultura hierárquica se caracteriza pela estruturação e formalização do ambiente de trabalho. Neste sentido, são importantes a coordenação, a organização e o estabelecimento de regras formais, políticas, normas. “Procedimentos governam o que as pessoas fazem” (p.38).

Trata-se, portanto, de um tipo de cultura que está voltada para o ambiente interno da organização. A estabilidade, a previsibilidade e a eficiência são as preocupações de longo prazo. Os autores citam agências governamentais e empresas como a McDonalds e a Ford, em que há uma grande quantidade de procedimentos padronizados, os níveis hierárquicos são muitos e a regras são enfatizadas. Outra característica deste tipo cultural é a centralização das decisões.

Na cultura de mercado, a organização funciona como se ela fosse um mercado, já que seu principal valor é a competitividade, que se concretiza por objetivos como rentabilidade, resultado econômico-financeiro, conquista e retenção de clientes, etc. Este tipo cultural está voltado para o ambiente externo e é direcionado principalmente por mecanismos econômicos (criar vantagens competitivas ao transacionar com clientes, fornecedores, sindicatos, reguladores etc.), ao invés de regras e normas. Segundo Cameron e Quinn, empresas com cultura deste tipo assumem que o ambiente externo é hostil e enfatizam a vitória sobre competidores, a liderança no mercado e o atingimento de metas e alvos. Eles mencionam como exemplos deste tipo de cultura a Philips e a General Eletric.

A cultura de clã tem este nome porque empresas com este tipo de cultura funcionam de modo muito similar a uma família, unida por características como coesão, participação, senso de comunidade, compartilhamento de valores e metas e trabalho em equipe. Nesse tipo

de cultura, o foco está no desenvolvimento de um ambiente de trabalho “humano”, que

A cultura adhocrática 2 está relacionada à necessidade de adaptação constante, de inovação, de iniciativas pioneiras, pois pressupõe que isso é que conduz ao sucesso. Assim, as empresas deste tipo cultural procuram incentivar a adaptabilidade, a flexibilidade e a

criatividade em um ambiente em que “incerteza, ambiguidade e sobrecarga de informação são

típicos”. (p. 43). Outra característica dessas empresas, é que o poder não está centralizado,

mas muda conforme o projeto que esteja sendo desenvolvido. A estrutura organizacional, inclusive, pode mudar para adaptar-se ao desafio que a empresa está enfrentando. O centro de voos espaciais tripulados da NASA, que mudou sua estrutura dezessete vezes nos primeiros oito anos de sua existência, é um exemplo desse tipo de cultura.

Cabe acrescentar aqui que cada tipo cultural ganha destaque em contextos históricos específicos. A cultura burocrática é predominante até o final da década de 1960, quando as organizações começaram a enfrentar novos desafios competitivos. Então surge o modelo cultural de mercado, cujo como foco era aumentar a competitividade das empresas para que elas não perdessem espaço para os concorrentes. Em seguida, no final dos anos 80, o estudo do modelo de sucesso das empresas japonesas traz a ideia da cultura de clã. Já a cultura adhocrática surge junto com a era da informação, produzindo “uma forma organizacional que

é a mais responsiva às hiperturbulentas, aceleradas condições que crescentemente tipificam o

mundo organizacional do século XXI.” (p.43).

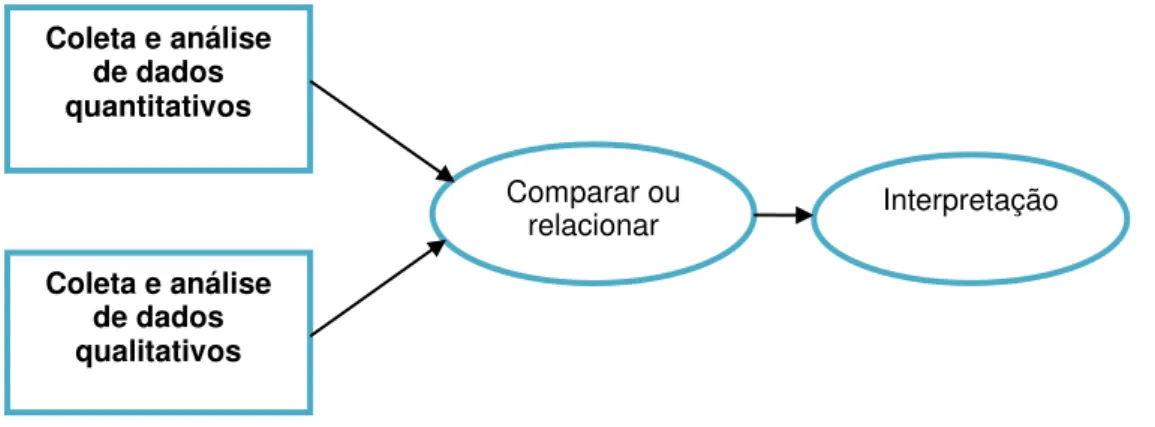

Além disso, a cada tipo cultural correspondem outros aspectos da vida da organização como os papeis da liderança, critérios de eficácia e teoria organizacional. Cameron e Quinn incrementam o modelo com esses aspectos, conforme se vê na figura 2.

Como ocorre em toda tipologia, os tipos culturais referidos no modelo não ocorrem isoladamente, de modo que nas organizações alguns valores poderão ter mais força ou serão predominantes em relação a outros, mas em certa medida eles conviverão juntos. Neste sentido, antecipando uma crítica quanto à aparente contradição do modelo, Quinn e Rohrbaugh argumentam que

“embora certos pares de conceitos localizem-se em campos opostos no espaço de valores, e, portanto, sejam paradoxais em sua natureza, isto não requer que eles sejam empiricamente opostos, mutualmente excludentes em ambientes organizacionais reais. De fato, uma organização pode ser coesiva e produtiva,

estável e flexível.” (1983, p. 374).

2 Optou-se por traduzir o inglês o adjetivo relativo a “adhocracy” com o neologismo adhocrática, que embora não esteja

Tipo cultural CLÃ Tipo cultural ADHOCRACIA Orientação Colaborativa Orientação Criativa

Tipo de líder

Facilitador, mentor,

construtor de equipes Tipo de líder

Inovador, empreendedor, visionário Valores direcionadores Comprometimento, comunicação, desenvolvimento Valores direcionadores soluções inovadoras, transformação, agilidade. Teoria de eficácia Desenvolvimento humano e participação produzem eficácia.

Teoria de eficácia

Capacidade de inovação, visão e novos recursos produzem eficácia.

Tipo cultural HIERARQUIA Tipo cultural MERCADO Orientação Controle Orientação Competitiva

Tipo de líder

Coordenador, monitor,

organizador. Tipo de líder

Direcionador incisivo, competidor, produtor. Valores direcionadores Eficiência, tempestividade, consistência e uniformidade. Valores direcionadores

Fatia de mercado, atingimento de metas, rentabilidade.

Teoria de eficácia

Controle e eficiência com processos capazes produzem eficácia.

Teoria de eficácia

Competir agressivamente e focar no cliente produz eficácia. F oc o in te rn o e in te gr aç ão F oc o e xte rn o e d ife re nc ia çã o

Estabilidade e controle Flexibilidade e arbítrio

Figura 2 – Competing Values para a liderança, eficácia e teoria organizacional

Fonte: Cameron e Quinn (2006, p. 46).

Outro aspecto da tipificação é que determinado tipo cultural pode ser característico de uma determinada unidade de uma organização cujo tipo cultural predominante é outro.

Desta forma, o Competing Values Framework se revela como um modelo bastante útil como ferramenta para estudo da cultura organizacional. Por um lado, ele apresenta uma tipologia que viabiliza o diagnóstico da cultura de determinada organização de modo ao mesmo tempo sintético e de apresentação relativamente simples. Por outro lado, trata-se de um modelo robusto e rico, pois cada tipo cultural, considerando as categorias e valores de que está imbuído, é representativo e proporciona um material que fornece significativa contribuição às discussões e análises que se fazem a partir do diagnóstico.

2.2 Auditoria Interna

qual a auditoria interna é

“uma atividade independente e objetiva de avaliação (assurance) e de consultoria,

desenhada para adicionar valor e melhorar as operações de uma organização. Ela auxilia uma organização a realizar seus objetivos a partir da aplicação de uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de gerenciamento de riscos, controle e governança.” (IIA, 2012)

Nesta definição se destacam como características da auditoria interna a independência, a objetividade, a adição de valor à organização e abordagem sistemática e disciplinada. Ressaltamos que no contexto das normas internacionais para a prática profissional de auditoria interna tais características se relacionam tanto à forma como se organiza e se estabelece a auditoria (atributos) quanto como ela efetivamente atua ou executa seu trabalho (desempenho).

Neste sentido, os trabalhos recentes relacionados à auditoria interna têm discutido principalmente seu papel no âmbito da governança corporativa, abordando, seja sua relação com o Comitê de Auditoria, seja sua estrutura de reporte e relacionamento com outras instâncias da organização (ver, por exemplo, Leung, Cooper e Perera (2011), Abbott, Parker e Peters (2010), bem como a revisão da literatura feita por Gramling et al. (2004)).

Ainda sobre governança, destacamos o trabalho de Lenz e Sarens (2012), que se propõem a investigar as razões da marginalização da auditoria interna nos debates posteriores à crise financeira de 2007. Os autores avaliam que o valor da auditoria interna é questionável; identificam discrepâncias entre o que a auditoria interna se propõe a fazer e o que

efetivamente entrega, embora isto não apareça na avaliação “otimista” que ela faz de si

mesma. Há também uma questão de governança quanto à subordinação da auditoria interna (quem seria seu chefe: o Comitê de Auditoria, o Conselho de Administração, o CEO?), o que também impacta na efetividade do seu trabalho. Os autores acreditam não ser possível servir ao mesmo tempo à Diretoria Executiva e ao Conselho.

citados não mencionam a cultura organizacional como fator associado a esta decisão.

Outro aspecto relevante, que de certa forma também está ligado à governança corporativa, é a questão da independência e objetividade da auditoria interna. Sobre este assunto, Stewart e Subrabaniam (2010) proveem uma extensa revisão da literatura disponível, considerando os seguintes tópicos: status organizacional da auditoria interna; avaliação versus

consultoria; papel da auditoria interna no gerenciamento de risco; externalização ou compartilhamento com empresa externa de atividades de auditoria interna; e, auditoria interna como campo de treinamento para a gerência.

É digno de nota dentre os trabalhos revisados por Stewart e Subrabaniam, apenas um trata de certa forma da cultura organizacional, porém seu objeto de estudo principal é o Comitê de Auditoria e suas interações com outras instâncias da organização, dentre elas a auditoria interna. Trata-se de um estudo de caso feito por Turley e Zaman (2007) no qual um dos achados fala de uma cultura organizacional geral que encoraja interações informais com o Comitê de Auditoria como elemento de influência no resultados da governança.

Mutchler (2003), tratando também especificamente de independência e objetividade, menciona cultura como elemento de ameaça a objetividade da auditoria, mas seu foco é antes as diferenças culturais entre auditores de diferentes localidades em uma organização

multinacional. Por outro lado, tratando do que denomina “vieses cognitivos”, ela afirma que a

objetividade pode ser impactada por “um viés psicológico, inconsciente ou intencional, na interpretação de informação, dependendo do papel [do auditor] na situação” e acrescenta que “um auditor pode vir com certas noções preconcebidas e pode então ter a tendência de ver

evidências que confirmem tais noções” (p. 252). Embora a autora não vincule esta questão à

cultura organizacional, pode-se dizer que de certo modo ela tem a ver com os valores e pressupostos básicos que compõem a cultura e são compartilhados pelos membros da organização, inclusive os auditores internos.

2.2.1 Auditoria Interna em Instituições Financeiras no Brasil: Ambiente Regulatório

Convém aqui acrescentar uma questão de caráter mais prático no que diz respeito à auditoria interna de instituições financeiras aqui no Brasil, que é o recorte do estudo ora proposto: trata-se das exigências do principal regulador.

O Banco Central do Brasil concebe a atividade de auditoria interna como parte do sistema de controles internos das instituições financeiras (Resolução nº 2.554/1998) e disciplina principalmente sobre a questão da governança e da independência. Assim, a auditoria interna deve reportar-se ao Conselho de Administração ou à Diretoria da instituição financeira, se ela não possuir Conselho de Administração (Resolução 2.554/98). As áreas responsáveis pelo gerenciamento de Riscos (operacional, de mercado, de crédito e de liquidez) devem estar segregadas da auditoria interna (Resoluções 3.380/06, 3.464/07, 3.721/09 e 4.090/12). Além disso, as instituições financeiras de grande porte – patrimônio de referência acima de um bilhão de reais, dentre outros critérios – são obrigadas a instituir um comitê de auditoria, o qual é responsável pela avaliação da efetividade da auditoria interna (Resolução 3.198/04).

O regulador também determina temas que obrigatoriamente deve ser avaliados pela auditoria interna. Por exemplo, a auditoria interna deve apreciar o relatório de ouvidoria emitido pela instituição financeira (Resolução 3.849/10) e com relação à gestão de riscos de mercado, deve verificar o cumprimento da política e dos procedimentos para classificação de operações na carteira de negociação (Resolução 3.464/07).

Por último, mas não menos importante, o Banco Central tem “acesso irrestrito aos

papéis de trabalho, relatórios e quaisquer outros documentos elaborados pela auditoria

interna” (Resolução 2.554/98). Indo além dos dispositivos normativos, a experiência

profissional nos mostra que a atuação do regulador só tem reforçado o papel da auditoria interna nas instituições financeiras.

3 PROCEDIMENTOS METODOLÓGICOS

Nesta seção descrevem-se os procedimentos metodológicos utilizados nesta pesquisa.

3.1 Método de pesquisa

O enfoque metodológico utilizado neste trabalho é misto. Em geral, este método é

usado quando se tem “dados quantitativos e qualitativos e ambos os tipos de dados, juntos, proveem um melhor entendimento do problema de pesquisa que um tipo isoladamente”

(CRESWELL, 2012, p.535).

No caso específico deste estudo, de um lado, tem-se a profundidade e a flexibilidade

do método qualitativo, que pode “descrever a complexidade de determinado problema,

analisar a interação de certas variáveis, compreender e classificar processos dinâmicos vividos

por grupos sociais” (RICHARDSON, 2008, p. 80) e “explorar melhor e mais profundamente

as ambiguidades, as contradições e os paradoxos da vida organizacional” (SANTOS, 2000, p.

46). Por outro lado, tem-se a abordagem quantitativa, utilizando-se de um modelo robusto, válido e confiável para avaliar os elementos que compõem a cultura de uma organização no que diz respeito à sua congruência, a força e tipo (CAMERON; QUINN, 2006; SANTOS, 2000).

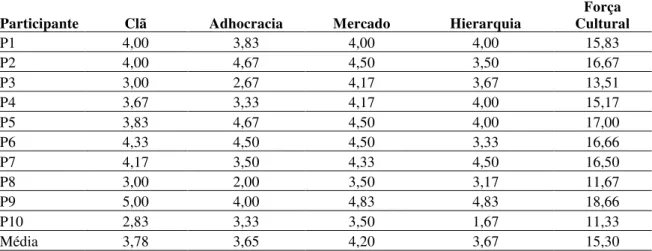

No que diz respeito ao desenho da pesquisa, ela se enquadra no que Creswell tipifica como convergente paralelo, que se caracteriza pela coleta simultânea dos dados qualitativos e quantitativos, junção desses dados e uso dos resultados para entender o problema de pesquisa (2012, p.540), conforme ilustra a figura 3.

Figura 3 – Método misto convergente paralelo

Fonte: Creswell (2012, p. 541).

Coleta e análise de dados quantitativos

Coleta e análise de dados qualitativos

Comparar ou

3.2 Tipo de pesquisa

O estudo proposto se caracteriza como descritivo, pois busca “descrever as características de um fenômeno” (RICHARDSON, 2008, p. 66), qual seja, a influência da

cultura organizacional na atividade do auditor interno.

3.3 População e amostra

A população considerada neste estudo é o conjunto dos auditores internos que exercem suas atividades em instituições financeiras em São Paulo, que é o estado da federação onde elas estão mais concentradas. De acordo com o Banco Central do Brasil, dos 87 dos 137 bancos múltiplos autorizados a funcionar no Brasil têm sede em São Paulo.

A amostra foi composta de 10 auditores, selecionados pelo critério de acessibilidade ou conveniência (BEUREN, 2009, p. 126; CRESWELL, 2012, p. 145-146). Justifica-se a utilização deste critério pela dificuldade em identificar auditores internos dispostos a falar a respeito de sua prática profissional.

Não obstante o critério, a amostra não continha mais de um auditor que trabalhasse em uma mesma instituição financeira. Além disso, procurou-se selecionar auditores de bancos grandes, médios e pequenos, de controle nacional e de estrangeiro. Todos os auditores tinham

pelo menos dois anos de trabalho na organização (“tempo de casa). A experiência como auditor variou entre 5 e 23 anos. No quadro 1 se detalha o perfil dos dez auditores entrevistados.

Quadro 1 – Perfil dos participantes

Escolaridade Formação Sexo Idade Experiência Tempo de casa Tamanho do banco Origem do capital

Pós-graduação Ciências Contábeis M 53 23 2 Pequeno Estrangeira Pós-graduação Ciências Contábeis F 54 22 2 Médio Nacional Pós-graduação Ciências Contábeis F 28 5 5 Grande Nacional Graduação Administração M 36 12 4 Pequeno Estrangeira Graduação Engenharia M 41 16 25 Grande Estrangeira Graduação Ciências Contábeis F 39 14 3 Pequeno Estrangeira Pós-graduação Administração M 33 13 3 Médio Nacional Pós-graduação Administração M 40 11 2 Pequeno Nacional Pós-graduação Administração M 40 13 10 Médio Nacional Pós-graduação Ciências Contábeis M 34 5 5 Grande Nacional

3.4 Procedimentos de coleta dos dados

Foram usados dois procedimentos distintos de coleta de dados, consoante o tipo de dado coletado. Os dados quantitativos através de um questionário enquanto que os dados qualitativos foram coletados por meio de entrevistas.

3.4.1 Questionário

Além de ser entrevistado, cada participante respondeu o questionário de diagnóstico de cultura organizacional (tipologia de Quinn). Utilizou-se a versão traduzida e adaptada por Santos (2000, p.141-144). Este questionário é composto de 24 questões, para as quais era possível ao participante atribuir um valor de 1 a 5, em uma escala Likert, em que 1 significa

“nunca ocorre” e 5 corresponde a “sempre ocorre”.

O questionário normalmente foi respondido no momento da entrevista.

3.4.2 Entrevistas

A utilização de entrevistas como instrumento de coleta de dados se justifica porque

possibilita a interação face a face entre as pessoas, “elemento fundamental na pesquisa em Ciências Sociais, que não é obtido satisfatoriamente (…) no caso da aplicação de questionários” (RICHARDSON, 2008, p. 207).

As entrevistas foram conduzidas com questões abertas, de modo a proporcionar aos participantes expressar suas experiências sem serem interferidos pelo ponto de vista do pesquisador (CRESWELL, 2012, p. 218). Além disso, elas foram conduzidas individualmente, ou seja, um participante foi entrevistado por vez. Duas entrevistas foram feitas à distância, utilizando ferramenta de comunicação pela Internet, por questões de logística; as demais foram conduzidas face-a-face, sete das quais nos escritórios em que trabalhavam os participantes, normalmente em uma sala de reunião reservada para o propósito, de modo que em nenhum caso houve interrupções.

influência especificamente na avaliação de riscos e controles e, por último, a contar histórias ou vivências que ilustrassem o que haviam discutido. Ao final da entrevista os participantes tinham a oportunidade de fazer qualquer comentário ou observação que julgassem interessante, pertinente ou útil à pesquisa.

As entrevistas duraram em média 43 minutos, porém o tempo médio de registro gravado foi menor, 18 minutos, pois dada a sensibilidade do assunto, muitos aspectos foram comentados e discutidos com o entrevistador antes ou após a gravação.

O registro das entrevistas foi feito mediante a gravação digital do áudio, bem como por anotação das observações do entrevistador.

3.5 Procedimentos de tratamento dos dados

O tratamento dos dados procedeu-se segundo cada tipo. Os dados quantitativos relativos às respostas ao questionário de diagnóstico da cultura foram tabulados em planilha eletrônica e tratados segundo os procedimentos descritos por Santos (2000, p. 141), ou seja, mediante o cálculo da média aritmética das questões referentes a cada tipo cultural. Como o questionário possui 24 questões, seis para cada tipo cultural, somaram-se os valores correspondentes por tipo e dividiu-se por seis.

Quanto aos dados qualitativos, o procedimento adotado consistiu na análise de

conteúdo, técnica que se presta ao estudo de “material de tipo qualitativo, aos quais não se

podem aplicar técnicas aritméticas” (RICHARDSON, 2008, p. 224). O tratamento dos dados

consistiu em três fases: pré-análise (organização), exploração do material e tratamento dos resultados e interpretação (BARDIN, 2010).

Todo o processo foi feito o suporte do software NVivo. O uso do computador na análise de conteúdo, segundo Bardin (2010), proporciona mais rapidez, maior rigor e mais flexibilidade no tratamento dos dados, possibilitando também uma análise mais complexa, com maior número de variáveis. Mesmo os dados quantitativos (os resultados do questionário) foram incluídos no NVivo como atributos (dados de qualificação) dos participantes.

entrevistas, procedendo-se então a transcrição dos registros do áudio das entrevistas. Neste quesito, seguiu-se em geral o sistema proposto por Marcuschi (1986), introduzindo-se algumas modificações, tendo em mente que "o essencial é que o analista saiba quais os seus objetivos e não deixe de assinalar o que lhe convém. De um modo geral, a transcrição deve ser limpa e legível, sem sobrecarga de símbolos complicados" (p. 9). Assim, para transcrever as entrevistas deste projeto adotou-se o seguinte:

a) uso do sistema ortográfico, seguindo a escrita padrão da língua portuguesa, porém sempre em letras minúsculas;

b) falas simultâneas ou sobreposições são marcadas por colchetes;

c) pausas são marcadas por vírgulas, ponto ou reticências, indicando, respectivamente, uma pausa breve, uma pausa com uma descida leva na entonação (marcando o término da fala) e uma pausa mais longa com suspensão do raciocínio; pausas superiores a meio segundo são indicadas pela duração da pausa entre parêntesis;

d) mudanças de entonação que marquem exclamação ou interrogação são marcadas por ponto de exclamação e de interrogação, respectivamente;

e) ênfase em sílabas ou palavras (ou seja, quando elas são pronunciadas com um acento mais forte que o normal) são representadas por sua transcrição em letras maiúsculas; f) truncamentos bruscos são representados por uma barra;

g) dúvidas e suposições – ou seja, ocorrências em que uma palavra ou trecho não é compreensível – são indicadas por parêntesis;

h) comentários na transcrição (informações sobre gestos ou algum elemento extralinguístico importante) são indicados entre duplo parêntesis;

i) alongamentos de vogal são representados por dois pontos;

j) repetições são transcritas segundo sua ocorrência, repetindo-se a letra, sílaba ou palavra;

k) os falantes serão identificados assim: “E” para o entrevistador e “P” seguido de um

número para os participantes (P1, P2, P3 e assim por diante).

A cada entrevista também foi associado um documento “memo” com as observações

coletadas pelo pesquisador (BAZELAY, 2007).

registro para a codificação foi estabelecida segundo critérios semânticos, ou seja, de

significação. Neste sentido, a codificação foi feita em torno de temas, pois “o tema é

geralmente utilizado como a unidade de registo para estudar motivações de opiniões, de atitudes, de valores, de crenças, de tendências etc.” (BARDIN, 2010, p. 131). No NVivo, são criados “nós” que representam os temas. Um mesmo fragmento pode ser associado a mais de

um nó, pois os nós podem ser criados também para fins de organização da informação. Este processo envolveu, também, a criação de “árvores” para estruturar e organizar os nós (BAZELEY, 2007; LAGE, 2011).

4 APRESENTAÇÃO, ANÁLISE E DISCUSSÃO DOS RESULTADOS

Esta seção, em que se apresentam e se analisam os resultados da pesquisa, está estruturada da seguinte forma: inicialmente trata-se dos resultados do questionário de diagnóstico da cultura, para em seguida passar à análise dos dados qualitativos em que se abordam a codificação dos casos, os nós e seus relacionamentos (as árvores e matrizes de nós). Por último, discute-se um modelo que pretende sintetizar os resultados da pesquisa.

4.1 Diagnóstico do tipo cultural

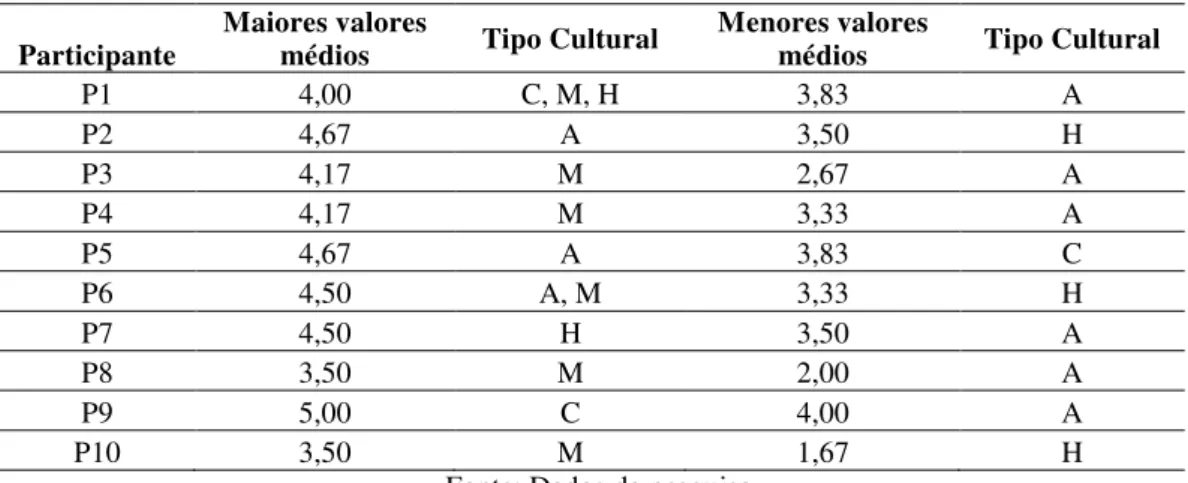

Para cada participante foram calculados quatro valores médios, cada um representativo de um tipo cultural, conforme procedimento detalhado no item 3.5. Adicionalmente, calculou-se também o somatório das quatro médias, que é um valor que representa a força cultural (SANTOS, 2000, p.115). O resultado completo pode ser visto na tabela 1.

Tabela 1 - Valor médio por tipo cultural e força cultural

Participante Clã Adhocracia Mercado Hierarquia CulturalForça

P1 4,00 3,83 4,00 4,00 15,83 P2 4,00 4,67 4,50 3,50 16,67 P3 3,00 2,67 4,17 3,67 13,51 P4 3,67 3,33 4,17 4,00 15,17 P5 3,83 4,67 4,50 4,00 17,00 P6 4,33 4,50 4,50 3,33 16,66 P7 4,17 3,50 4,33 4,50 16,50 P8 3,00 2,00 3,50 3,17 11,67 P9 5,00 4,00 4,83 4,83 18,66 P10 2,83 3,33 3,50 1,67 11,33 Média 3,78 3,65 4,20 3,67 15,30

Fonte: Dados da pesquisa.

Figura 4 – Perfil cultural percebido pelos auditores

Fonte: Dados da pesquisa.

O resultado é o mesmo se a análise é feita utilizando o critério de frequência de valores máximos e mínimos, que se detalham na tabela 2. De fato, dos dez participantes, em seis (60%) os maiores valores médios foram atribuídos ao tipo cultural de mercado. Além disso, em nenhum dos casos esta cultura teve o menor valor médio, ou seja, nenhum dos participantes percebe esta cultura como a mais fraca.

Tabela 2 – Maiores e menores valores médios e respectivos tipos culturais

Participante Maiores valores médios Tipo Cultural Menores valores médios Tipo Cultural

P1 4,00 C, M, H 3,83 A

P2 4,67 A 3,50 H

P3 4,17 M 2,67 A

P4 4,17 M 3,33 A

P5 4,67 A 3,83 C

P6 4,50 A, M 3,33 H

P7 4,50 H 3,50 A

P8 3,50 M 2,00 A

P9 5,00 C 4,00 A

P10 3,50 M 1,67 H

Fonte: Dados da pesquisa

fortemente adhocrática; porém, mesmo nesses casos os valores relativos ao tipo cultural mercado são altos.

Por fim, os tipos culturais hierárquico e de clã aparecem cada qual em dois casos como valores predominantes (mais altos), sendo que em um deles juntamente com a cultura de mercado.

Os dados coletados evidenciam o que Quinn e Rohrbaugh afirmam em relação ao modelo, que embora compitam entre si, os valores que formam os tipos culturais não se excluem mutuamente nem são necessariamente opostos do ponto de vista empírico, de modo

que podem coexistir (1983, p. 374). Neste sentido, os autores exemplificam que “pode ser tão

provável que a estabilidade contribua com a flexibilidade quanto para a inflexibilidade, ou vice-versa” (idem, p.375).

De fato, a figura 4 sugere que, de alguma forma, o reforço da cultura de mercado, ou seja, a valorização da competição e do atingimento dos objetivos, tem seu contraponto na colaboração, no comprometimento e no desenvolvimento humano característicos da cultura de clã. Os valores do primeiro tipo cultural tem um foco externo, enquanto que os do segundo têm foco interno. Se a relação entre tais valores é harmônica, ou esconde em si contradições na configuração da organização, é algo que deve ser levado em conta na análise dos dados qualitativos, inclusive sob a perspectiva da relação com as atividades desenvolvidas pelo auditor interno.

4.2 Análise dos dados qualitativos

Os dados qualitativos obtidos na pesquisa de campo estão documentados na transcrição das entrevistas e nas anotações das observações feitas durante a interação com os participantes, tais como comentários não gravados, aspectos atitudinais e informações de contexto.

4.2.1 As categorias

A codificação, ou seja, a associação dos dados coletados com temas, ou tópicos, representativos de seu conteúdo, resultou em 21 categorias, que no NVivo são chamadas de

“nós”. As categorias estão descritas a seguir.

4.2.1.1 Alta administração forja cultura

A alta administração (a “chefia”, a liderança) exerce um papel relevante em forjar a cultura organizacional, seja de uma maneira geral, seja em relação à visão do trabalho da auditoria interna. Isto é mencionado direta ou indiretamente em 6 das 10 entrevistas codificadas.

“se cada um tiver uma... uma cultura diferente, uma visão diferente, e não fazer o que/ não souber o que a empresa realmente quer, é torre de babel! [...] vai ficar a área de cartões trabalhando de um jeito, com a carinha deles... então uma área/ vai ficar a cultura por departamento, eu acho, não é mesmo? se eles não correrem para arrumar isso, a alta administração. e, no meu ver, eles não estão correndo, não estão preocupados com isso ainda [...] eu acho que para nós auditores é muito importante que tenha muito CLARO isso, (que a alta administração) explique para que lado que nós/ que a/ que a empresa quer ir, que cultura que tem, mas eu acho que cultura não é uma coisa que é de um dia pro outro, "é assim que nós vamos ser", não é assim, né. é com tempo” (P10).

“se você tem no topo da pirâmide uma pessoa que não vê com bons olhos a auditoria, aquilo vai acabar afetando alguns departamentos, não digo que todos, mas alguns. como a cultura da organização já é voltada a manter esse relacionamento entre auditoria interna e organização, isso sendo passado, e me/ e pelo ponto que a auditoria interna, ela leva os processos à alta administração e ao comitê de auditoria, então isso é bem visto culturalmente, pela organização como um todo [...] é uma cultura que, querendo ou não, vem de cima para baixo” (P7).

4.2.1.2 Cultura de dono

Referida por 5 participantes, esta categoria está relacionada a algum traço cultural

forte e peculiar, identificado pelos participantes como relacionado ao “dono” do banco e que é

seguido pelos demais membros da organização. Caracteriza-se pela personalização e, de certa

forma, pela centralização. Pode ser, por exemplo, uma disciplina “exagerada” no controle de

custos, o modelo decisório, a forma de comunicação com a auditoria etc.

“essa é uma instituição extremamente centralizadora, onde que algu::::mas eh..., algumas definições, algumas (3s) é, eu acho que alguma definições, algumas diretrizes, elas, é, são muito... me parece são muito individuais, são muito pessoais, [...]. então assim, (ininteligível) que a cultura da instituição como um todo, ela é um modelo assim muito... centralizador, porque essa é a cultura do DONO do negócio, e

que ela se estende às demais áreas, seja área de negócio, seja área de controle” (P4)

lá memorando, não sei o que... mas ele mandava no memorando um post-it ‘favor verificar esse aspecto’ [...] muitas vezes você/ tinha um despacho, NÃO informal, mas assim, não era aquela, aquela solicitação formal, e... e era o que tinha que ser visto, né, e... por um post it. então assim ali ficava muito claro para mim, a cultura da auditoria com a dinâmica do banco, ela tava muito próxima, muito próxima... era

bem bacana” (P5).

4.2.1.3 Histórias e exemplos

Este nó foi criado para fins de organização da informação. Durante as entrevistas os participantes contaram histórias, casos e forneceram exemplos. Além da codificação temática, estes fragmentos também foram codificados em um nó específico de modo que seja possível identificar, cruzando os dois nós, a que categorias as histórias e exemplos se referem. O caso

do “bilhetinho” mencionado acima, por exemplo, também está codificado neste nó.

4.2.1.4 Competing Values Framework

Este nó também foi criado para fins de organização. É um nó “mãe”, debaixo do qual

estão nós representativos dos quatro tipos culturais do modelo.

4.2.1.5 Mercado

Utilizado para codificar as categorias que se enquadravam no tipo cultural de mercado. Isso ocorre tanto quando os participantes se referem à organização, quanto quando se referem ao trabalho da própria auditoria como orientado para o resultado, para o cumprimento de metas.

“ela ((a auditoria interna)) se molda, né, dentro da instituição, à medida que o banco visa algum objetivo ou algum desafio. se o banco, por exemplo, se o banco está disposto a se candidatar a algum processo regulamentar do banco central, então ela/ os trabalhos da auditoria são focados para que o banco se candidate e seja/ o objetivo seja alcançado, se o banco está visando eh... eh... uma expansão no mercado internacional e para isso precisa se adequar a algumas regras internacionais, então a auditoria, aqui onde eu trabalho, vai fazer o que? trabalhos focados para que essas regras sejam conduzidas satisfatoriamente para que o objetivo do banco em buscar o mercado internacional seja alcançado. é mais ou menos nesse sentido que aqui

funciona” (P8).

cumprir com esse, com esse objetivo” (P6).

4.2.1.6 Hierarquia

A codificação nesta categoria segue o mesmo critério mencionado acima relativo a mercado, sendo que considerando as características da cultura hierárquica. Destacam-se aqui principalmente as questões relacionadas à melhoria de processos.

“a::: cultura hoje da organização é focar em... em melhores eh::: processos, melhores produtos, né? pra isso a auditoria ela é uma parte eh:: importante desse processo

visto que ela está sempre envolvida em avaliações de processos e de controles” (P1).

“o que é que a gente tá tentando/ o que é que a gente tá tentando? desenhar mesmo

os processos, falar.. “oh... essa... essa atividade seria feita de uma maneira mais fácil

assim assim, (você) não precisa ter TANTAS etapas pra fazer essa atividade, você

seria mais rápido, mais ágil, mais eficiente” (P2).

Como este tipo cultural está relacionado à uniformidade, à consistência e a processos bem definidos, o nó relativo à independência e objetividade da auditoria foi incluído como

“filho”, em relação ao nó Hierarquia.

4.2.1.7 Independência e objetividade

Categoria referida por 6 participantes, normalmente para ressaltar que a administração não interfere no trabalho da auditoria. Seria um contraponto a uma atitude cooperação com o negócio, de negociação, de diálogo, que também é uma categoria que aparece com frequência no discurso dos entrevistados. Geralmente os participantes relacionam objetividade e independência à prerrogativa que a auditoria tem de emitir sua própria opinião de modo imparcial sem ser influenciada por terceiros, e evocam a metodologia e a estrutura de reporte como aspectos relevantes para garantia dessa independência.

“eu acho que, quando se fala em em planejamento de trabalho de auditoria, é importante que eh dentro do/ dos/ das instâncias ( ) de de governança corporativa, sei lá, como comitê de auditoria, comitês de controles internos, eh, sejam debatidos isso também, fre/ é constantemente, né, acho que é importante essa interrelação da... da au/ evidentemente que a auditoria, ela tem que ter/ manter sua independência, mas é importante que ela esteja muito próxima a a, vamos dizer assim, a a ao ao alto/ ao business management, de tal forma que eh esses trabalhos que a auditoria faz estejam refletindo eh, aquilo que se espera dela e possa assim agregar mais valor

a a à organização” (P3).

“não, de forma nenhuma, acho que a gente, a gente consegue ser assim bem INDEPENDENTE eh ((pigarro))/ das/ dos pontos de vistas diferentes, dos/ das visões externas ou, mesmo que as pessoas possam entender que isso possa ser uma pressão, que eu acho que não seja, eh..., mas o/ eu entendo que a gente consegue assim ser bem imparcial em relação a isso, a gente mantém assim o nosso ponto de