!

"

##$%&'()*

+

,))%

,))-.

/

0

1

.

/

0

1

"

##$%&'()*

+

,))%

,))-2

!

+ !

3 4 5$ 2 $ 6 7 8 9

A663l Araújo, Bruno Henrique de.

A Lei 11.638/07 e os determinantes de estrutura de capital das empresas brasileiras de capital aberto no período entre 2006 e 2009 / Bruno Henrique de Araújo. – 2010.

142 f. : il. ; 30 cm.

Dissertação (Mestrado em Administração de Empresas) – Universidade Presbiteriana Mackenzie, São Paulo, 2010.

Orientação: Dr. Wilson Toshiro Nakamura Bibliografia: f. 76<80.

1. Estrutura de Capital. 2. Empresas brasileiras. 3. Lei 11.638/07. 4. Finanças corporativas. I. Título.

:

5

2 $

;

<

2

0

5

2

$

2

2

5

2 $

;

=

!

Agradeço primeiramente a minha esposa, Carolina, por ter me acompanhado neste período. Pela paciência e pela compreensão de todas as horas de estudo e principalmente incentivo pelo apoio oferecido. Por estar sempre ao meu lado dando forças e apoio

Agradeço aos meus pais, Edivaldo e Lucia, pela educação concedida e pelo apoio oferecido. Agradeço principalmente o incentivo aos estudos.

Ao Professor Doutor Wilson Toshiro Nakamura, pela dedicação, pelo conhecimento compartilhado, pela orientação neste trabalho, pelo incentivo ao aprofundamento no estudo de finanças corporativas.

Ao Professor Doutor Lucas Ayres B. de C. Barros, pela atenção e pela valiosa contribuição na qualificação deste estudo.

Agradeço ao Professor Doutor Carlos Hideo Arima, pela colaboração realizada com comentários e observações durante a qualificação deste trabalho.

Agradeço a Universidade Presbiteriana Mackenzie, e aos professores do Programa de Pós<Graduação em Administração de Empresas, pelo ensinamento compartilhado, aos desafios colocados, que auxiliaram em meu desenvolvimento acadêmico e pessoal.

:! 3

O estudo sobre a estrutura de capital das empresas tem sido um dos temas mais presentes na área de finanças corporativas desde o estudo seminal realizado por Modgliani e Miller (1958). Desde então, diversos estudos buscam identificar os fatores e as razões que fazem com que as empresas escolham suas fontes de recursos. Contudo, ainda não há conclusão ou uniformidade nos resultados. Dentre as teorias que se destacam estão as do , do , do e do otimismo gerencial.Este estudo teve como objetivo principal a análise da existência de alteração estrutural nos determinantes de estrutura de capital após a implantação da Lei 11.638/07, que alterou a composição das proxies estudadas. Para realizar a análise, foram feitas regressões cross<section entre os períodos pré e pós<implantação da lei, com uma amostra de 93 empresas. As equações geradas com a presença de treze variáveis foram comparadas seguindo o teste de Chow. Os resultados apresentados pela regressão do período pré Lei 11.638/07, apontam que o tamanho, a tangibilidade, a participação de debêntures, o risco de falência, a rentabilidade, a presença de BNDES e o nível de governança corporativa apresentam relação significante com a estrutura de endividamento. Já, o resultado apresentado pela regressão do período pós Lei 11.638/07 indica que o tamanho, a tangibilidade, a rentabilidade, a participação de debêntures, a presença em setor regulado e o nível de governança corporativa apresentam relação significante com a estrutura de capital. O teste de Chow indica que houve alteração estrutural entre as regressões nos dois períodos. Ao comparar os índices de endividamento entre os dois períodos, verifica<se que não ocorre uma alteração significativa. Este resultado esta de acordo com o teste de Chow, que indica a não alteração nos endividamentos, mas na relação da estrutura entre os determinantes e os índices de endividamento.Deve<se ressaltar que, durante o período da análise, ocorreu a crise financeira mundial, o que pode gerar algum viés nos resultados, impossibilitando assim, isolar a relação entre a mudança da lei e a alteração estrutural dos determinantes.

. 7: 7

The study on the capital structure of companies has been one of the most common issues in the area of corporate finance since the seminal article conducted by Modgliani and Miller (1958). Since then, several studies have sought to identify the factors and reasons that cause companies to choose their sources, but there is still no conclusion or uniformity in the results. Among the theories that stand out during discussions are the trade<off theory, the pecking order, the market timing and the managerial optimism. This study aimed to examine whether there were structural changes in the determinants of capital structure after the implementation of Law 11.638/07, which altered the composition of proxies study. To perform the analysis, were done cross<sectional regressions for the periods before and after implementation of the law, with a sample of 93 companies. The equations generated in the presence of 13 variables were compared following the Chow test. The results presented by the regression of pre Law 11.638/07, indicate that size, tangibility, the participation of debentures, the risk of bankruptcy, profitability, the presence of BNDES and the level of corporate governance have significant relationship with the structure of indebtedness. Already, the result presented by the regression of the post Law 11.638/07 indicated that the size, tangibility, profitability, the share of bonds, the presence in the regulated sector and the level of corporate governance have significant relationship with the capital structure. A Chow test indicated that there was structural change between the regressions of the two periods. When comparing debt ratios between the two periods, it was found that there was no significant change. This result is in line with the Chow test, indicating that there was no change in indebtedness of companies, but crucial relationship between structure and debt ratios. It should be noted that during the period of analysis was the global financial crisis, which could generate some bias in the results, making it impossible to isolate the relationship between the change in the law and changing structure of the determinants.

SUMÁRIO

1 INTRODUÇÃO ... 9

1.1 TEMA E SUA JUSTIFICATIVA ... 9

1.2 DEFINIÇÃO DA PERGUNTA DE PESQUISA ... 12

1.3 OBJETIVOS DO ESTUDO ... 12

1.3.1 Objetivo Geral ... 12

1.3.2 Objetivos Específicos ... 13

1.4 ESTRUTURA DO TRABALHO ... 13

2 REFERENCIAL TEÓRICO ... 14

2.1 ESTRUTURA DE CAPITAL ... 14

2.2 ESTUDO DE MODIGLIANI E MILLER (1958) ... 16

2.2.1 Proposições ... 17

2.3 TEORIAS DE ESTRUTURA DE CAPITAL ... 18

2.3.1 Teoria de ... 18

2.3.1.1 Teoria da Sinalização ... 19

2.3.2 Teoria do ... 20

2.3.3 ... 21

2.3.3 Otimismo Gerencial ... 22

2.4 MUDANÇAS GERADAS PELA LEI 11.638/07 ... 24

2.5 VARIÁVEIS DA PESQUISA ... 29

2.5.1 Variáveis Dependentes ... 29

2.5.2 Variáveis Independentes ... 30

2.5.2.1 Tangibilidade ... 30

2.5.2.2 Tamanho ... 31

2.5.2.3 Risco Operacional ... 32

2.5.2.4 Oportunidade de Crescimento ... 33

2.5.2.5 Escudos Fiscais ... 34

2.5.2.6 Custos de Falência ... 35

2.5.2.7 Rentabilidade ... 36

2.5.2.8. Necessidade de Disciplina ... 37

2.5.2.9 Participação de Debêntures nas dívidas totais ... 38

2.5.2.10 Presença de BNDES ... 39

2.5.2.11 Idade da empresa ... 40

2.5.2.12 Setor Regulado ... 40

2.5.2.13 Nível de Governança Corporativa da BOVESPA ... 41

2.6 EVIDÊNCIAS RELACIONADAS A ESTRUTURA DE CAPITAL ... 42

2.7 ESTUDOS REALIZADOS NO BRASIL ... 44

3 PROCEDIMENTOS METODOLÓGICOS ... 49

3.1 PROPÓSITO DO ESTUDO ... 49

3.2 TIPO DE INVESTIGAÇÃO ... 50

3.3 HIPÓTESES DE PESQUISA ... 50

3.4 PLANO AMOSTRAL E FONTE DE DADOS ... 51

3.5 PROCEDIMENTOS ESTATÍSTICOS ... 52

3.5.1 Teste de Chow ... 53

3.7 DEFINIÇÃO OPERACIONAL DAS VARIÁVEIS ... 54

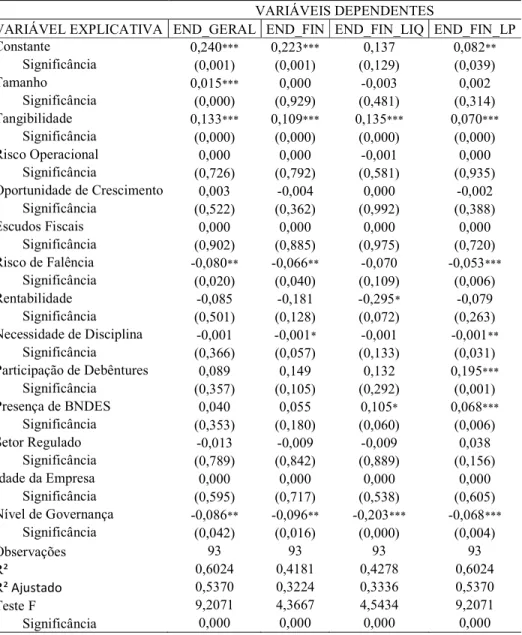

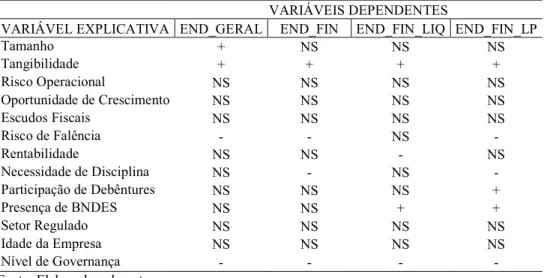

4.1 DETERMINANTES DE ESTRUTURA DE CAPITAL – 2006/2007 ... 58

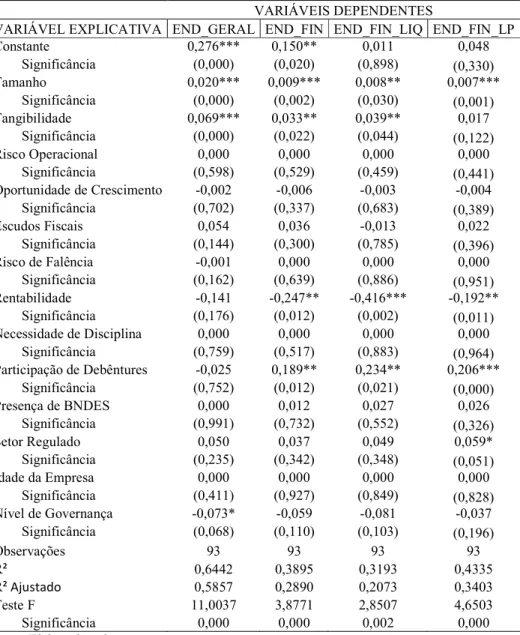

4.2 DETERMINANTES DE ESTRUTURA DE CAPITAL – 2008/2009 ... 62

4.3 PRESENÇA DA LEI 11.638/07 ... 66

4.3.1 Análise das mudanças nas funções de regressão ... 66

4.3.1 Análise da mudança de endividamento ... 70

5 CONSIDERAÇÕES FINAIS ... 72

5.1 CONCLUSÕES ... 72

5.2 LIMITAÇÕES DO ESTUDO ... 75

5.3 CONSIDERAÇÕES FINAIS E PROPOSIÇÕES PARA PESQUISAS FUTURAS ... 75

REFERÊNCIAS ... 76

APÊNDICES ... 81

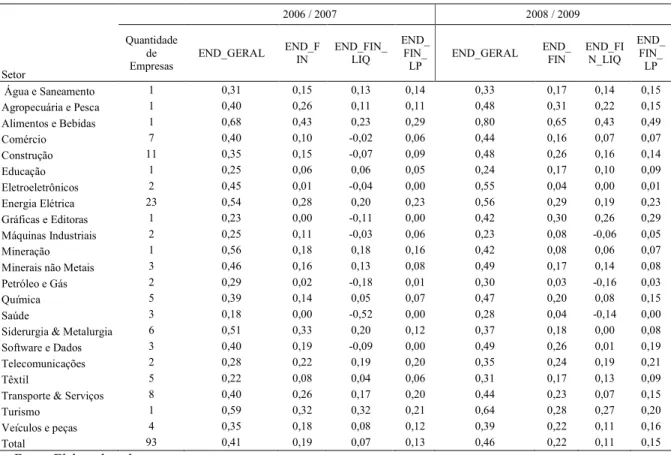

APÊNDICE A – ÍNDICE DE ENDIVIDAMENTO POR SETOR ... 82

APÊNDICE B – CORRELAÇÃO ENTRE AS VARIÁVEIS ... 86

APÊNDICE B – REGRESSÕES REALIZADAS ... 94

APÊNDICE C – TESTE DE DIFERENÇA ENTRE AS MÉDIAS DOS ÍNDICES DE ENDIVIDAMENTO ... 124

LISTA DE QUADROS

Quadro 1: Principais Mudanças Geradas pela Lei 11.368/07 ... 28

Quadro 2: Evidências Empíricas sobre Estrutura de Capital ... 44

Quadro 3: Evidências Empíricas no Brasil ... 47

Quadro 4: Variáveis Dependentes... 54

Quadro 5: Variáveis Independentes ... 55

LISTA DE TABELAS

Tabela 1 < Índices de Endividamento por Setor ... 56

Tabela 2 < Determinantes de Estrutura de Capital considerando o período entre os anos de 2006 e 2007 ... 58

Tabela 3 < Resumo dos determinantes de estrutura de capital do período entre 2006 e 2007 .. 61

Tabela 4 < Determinantes de Estrutura de Capital considerando o período entre os anos de 2008 e 2009 ... 62

Tabela 5 < Resumo dos determinantes de estrutura de capital do período entre 2008 e 2009 . 65 Tabela 6 < Resultado do modelo de regressão múltipla para endividamento geral< ANOVA . 66 Tabela 7 < Resultado do modelo de regressão múltipla para endividamento financeiro< ANOVA ... 67

Tabela 8 < Resultado do modelo de regressão múltipla para endividamento financeiro líquido < ANOVA ... 68

Tabela 9 < Resultado do modelo de regressão múltipla para endividamento financeiro de longo prazo < ANOVA ... 69

Tabela 10 – Resultado do Teste de Diferença de Endividamento nos períodos ... 70

Tabela 11 < Índice de Endividamento Geral por Setor ... 82

Tabela 12 < Índice de Endividamento Financeiro por Setor ... 83

Tabela 13 < Índice de Endividamento Financeiro Líquido por Setor ... 84

Tabela 14 < Índice de Endividamento Financeiro de Longo Prazo por Setor... 85

Tabela 15 < Correlação < Endividamento Geral 2006/2007 ... 86

Tabela 16 < Correlação < Endividamento Geral 2008/2009 ... 87

Tabela 17 < Correlação < Endividamento Financeiro 2006/2007 ... 88

Tabela 18 < Correlação < Endividamento Financeiro 2008/2009 ... 89

Tabela 19 < Correlação < Endividamento Financeiro Liquido 2006/2007 ... 90

Tabela 20 < Correlação < Endividamento Financeiro Liquido 2008/2009 ... 91

Tabela 21< Correlação < Endividamento Financeiro de Longo Prazo 2006/2007 ... 92

1 INTRODUÇÃO

1.1 TEMA E SUA JUSTIFICATIVA

Um dos temas que tem gerado um grande número de pesquisas e discussões é o estudo de estrutura de capital na área de finanças corporativas. Desde o estudo seminal de Modigliani e Miller (1958), o tema é abordado com grande freqüência, gerando muita controvérsia e discussão. Conforme apresentado por Damodaran (2004), este tema estaria de acordo com o princípio do financiamento.

O princípio do financiamento postula que o de dívida e de patrimônio líquido escolhido para financiar os investimentos deve maximizar o valor dos investimentos feitos. No contexto da taxa de corte especificada no princípio do investimento, escolher um de dívida e patrimônio líquido que minimize esta taxa, permite que a empresa faça novos investimentos e aumente o valor de investimentos existentes (DAMODARAN, 2004, p. 32).

Segundo Brealey, Myers e Allen (2006), toda empresa necessita de capital para iniciar suas operações e, deverá ampliá<lo caso deseje expandir. As formas de captação de recursos podem variar entre várias fontes e assumir várias formas. Tendo como um ponto de vista simplista, esta forma de captação de recursos pode ser dividida em dois grupos, capital acionário (capital próprio) e dívidas (empréstimos).

Os estudos teóricos sobre as decisões de estrutura de capital começaram com Modigliani e Miller (1958), segundo os quais, as decisões relacionadas à estrutura de capital das empresas podem ser irrelevantes, uma vez que o valor da empresa não seria afetado pela estrutura de capital. Porém, os argumentos utilizados eram limitados, e restritos às empresas que estavam presentes em uma condição ideal de impostos, custos de falência, entre outros fatores (HARRIS E RAVIV, 1991).

Assim, desde o artigo de Modigliani e Miller (1958), conforme a evolução dos estudos sobre estrutura de capital algumas teorias foram desenvolvidas, dentre elas a teoria do

e o conjunto de teorias denominado teoria do .

Para a teoria de as empresas seguem uma ordem hierárquica nas fontes de financiamento (HARRIS E RAVIV, 1991). De acordo com este conceito, os administradores possuem uma ordem de preferência entre os recursos, iniciando pelos recursos internos (gerados pelo caixa), seguindo para dívidas (recursos de terceiros, como bancos e fornecedores) e por fim, no caso de empresas com capital aberto, o lançamento de novas ações. Segundo Brealey, Myers e Allen (2006), a teoria de pode explicar que as empresas mais lucrativas, geralmente captam menos empréstimos, porque não necessitam de recursos externos, e não porque definem uma meta com baixos índices de endividamento.

Já a teoria do , usualmente relacionada com a teoria de estrutura ótima de capital, contrapõe os benéficos gerados pelas dívidas e os riscos gerados pela possibilidade de dificuldades financeiras. Para Damodaran (2004), o uso de dívidas pode gerar benefício fiscal, e utiliza<se como forma de manter uma disciplina dos gestores. Por outro lado, o aumento das dívidas pode elevar os riscos e custos de falência da empresa. Desta forma, os benefícios marginais do empréstimo devem ser balanceados pelos custos marginais, de forma a se obter uma estrutura de capital ótima. Segundo esta teoria, as empresas buscam seguir uma meta de estrutura de capital que possibilite a maximização do valor da empresa à longo prazo.

Em 2001, iniciou<se um processo de padronização mundial da forma como a publicação dos resultados deve ser feita pelas empresas, a chamada IFRS (

). Pode<se dizer que este processo visa gerar uma correção ou adequação da “linguagem” utilizada em diversos países. Este fato foi incentivado, em sua maioria por dois motivos, sendo eles a ampliação do número de empresas que possuem filiais, ou mesmo capital aberto em diversos países, e o crescimento de investidores internacionais, que necessitam de informações de empresas de diferentes países. Atualmente, este processo é adotado, ou está em processo de implantação, em mais de 100 países. Após o início da convergência realizada pela União Européia, ao indicar em 2002 que as empresas necessitariam aplicar as normas completas em 2005, houve um aumento da adesão dos países.

internacional das práticas contábeis; e pela qualidade das informações a serem divulgadas, pois estas tendem a representar com maior clareza a realidade da empresa.

No Brasil, o processo divide<se em duas etapas, sendo que a primeira ocorreu com a implementação da Lei 11.638/07, a qual foi publicada no Diário Oficial no último dia útil de 2007, com implementação para os balanços a serem publicados em 2009 com os resultados de 2008. Esta “primeira onda”, como vem sendo chamada esta etapa do IFRS, foi completada em Dezembro de 2008, com a publicação do CPC 13 e com a Deliberação CVM 565. A segunda etapa será implementada em 2010 (com relatórios divulgados em 2011), completando a chamada IFRS. Para isto, foram emitidos mais de 60 normativos entre 2008 e 2009.

A mudança gerada pela Lei 11.638/07 fez com que os dados que compõem as

dos determinantes de estrutura de capital, usualmente estudados no Brasil, fossem alterados. Dentre os fatores que tendem a sofrer influência positiva, ou seja, que serão ampliados, estão o arrendamento mercantil (o passa a ser incluído no balanço, como empréstimo normal, o que influência a própria composição da estrutura de capital das empresas), a reserva de reavaliação (que teria impacto sobre a depreciação), os custos de transação e os prêmios para emissão de títulos. De acordo com Torres (2009), há uma tendência de que os lucros apresentados pelas empresas, com a implantação das novas regras, sejam maiores do que os apresentados anteriormente.

Boa parte dos estudos realizados anteriormente, sejam eles internacionais ou nacionais, que buscam identificar os fatores determinantes de estrutura de capital, utilizam um número limitado de variáveis, sendo elas normalmente a volatilidade, o tamanho, a presença de escudos fiscais, e a oportunidade de crescimento. Assim, uma das contribuições deste estudo é buscar identificar e testar a significância de alguns determinantes que não foram testados em conjunto em outros estudos. Desta forma, este estudo foi realizado analisando os efeitos de 13 determinantes.

A principal contribuição deste estudo está relacionada com as mudanças geradas pela Lei 11.638/07, que alterou a forma da constituição das utilizadas nos estudos, o que pode trazer resultados diferentes dos encontrados anteriormente no Brasil e no mundo.

Empresas que fazem parte do setor financeiro foram excluídas da amostra para evitar vieses nas análises a serem realizadas, e por já aplicarem diversas novas normas anteriormente, conforme orientação do Banco Central. Na segunda etapa, foram coletados dados na base de dados Economática®, sendo estes referentes a valores de mercado, como índice preço/lucro, valor das ações, entre outros.

1.2 DEFINIÇÃO DA PERGUNTA DE PESQUISA

De acordo com Sampieri, Collado, Lucio (2006), para desenvolver fortemente a idéia da pesquisa e aperfeiçoar o estudo, deve<se ter de forma coerente, o problema ou pergunta de pesquisa. Segundo Kerlinger e Lee (2000), deve<se seguir alguns critérios para formular adequadamente o problema de pesquisa, sendo eles; a relação entre duas ou mais variáveis; forma interrogativa com ausência de ambigüidade; e, principalmente, a possibilidade de realizar um teste empírico ou uma coleta de dados.

Para Severino (2007), a formulação do tema de uma pesquisa delimita a estrutura do estudo, o fato a ser analisado. Ao descrevê<los, deve<se problematizá<lo, ou seja, levantar uma dúvida que deve ser superada.

Assim, a pergunta a ser respondida neste estudo é:

! "# $

%%&'()*+,-1.3 OBJETIVOS DO ESTUDO

1.3.1 Objetivo Geral

1.3.2 Objetivos Específicos

Analisar estudos anteriores sobre estrutura de capital das empresas de capital aberto no Brasil;

Analisar se determinantes de estrutura de capital das empresas brasileiras estão de acordo com os determinantes encontrados internacionalmente;

Analisar os determinantes de estrutura de capital no período entre os anos 2006 e 2007

Analisar os determinantes de estrutura de capital no período entre os anos 2008 e 2009

Analisar se houve alteração nos índices de endividamento das empresas após a implantação da Lei 11.638/07

1.4 ESTRUTURA DO TRABALHO

Este estudo foi estruturado em cinco capítulos específicos:

O primeiro capítulo contempla a introdução do estudo, a definição do tema e sua justificativa, a definição do objetivo geral e os objetivos específicos do estudo.

O segundo capítulo apresenta o referencial teórico sobre estrutura de capital. Neste capítulo, são apresentados os conceitos básicos de estrutura de capital, as principais proposições teóricas, as evidências empíricas encontradas nos estudos nacionais e internacionais e as definições de cada uma das variáveis presentes do estudo.

O terceiro capítulo mostra a metodologia de pesquisa utilizada. É apresentado neste, o propósito do estudo, o tipo de pesquisa utilizada, as hipóteses de pesquisa que foram tratadas, a fonte de coleta de dados e os procedimentos estatísticos.

No capítulo seguinte, temos o resultado da pesquisa, considerando o referencial teórico apresentado. As regressões e os testes realizados para atender o objetivo principal do estudo, são identificados neste capítulo. Este, também apresenta a análise dos determinantes de estrutura de capital para cada um dos períodos verificados e a análise de endividamento das empresas.

2 REFERENCIAL TEÓRICO

Este capítulo apresenta o referencial teórico, que é a base para o desenvolvimento e para a análise dos resultados apresentados neste estudo. Os conceitos básicos de estrutura de capital, as teorias correntes, as mudanças geradas pela Lei 11.638/07, a definição das variáveis dependentes e independentes e os estudos realizados nacional e internacionalmente sobre estrutura de capital estão apresentados neste capítulo.

2.1 ESTRUTURA DE CAPITAL

Toda empresa necessita de capital para iniciar suas operações e, deverá ampliá<lo caso deseje expandir (BREALEY, MYERS, ALLEN, 2006). As formas de captação de recursos podem variar entre várias fontes e assumir várias formas. Tendo como um ponto de vista simplista, esta forma de captação de recursos pode ser dividida em dois grupos, capital próprio e dívidas.

Segundo Brito, Corrar e Batistella (2007), um dos temas em teoria de finanças que ainda é bastante controverso é a estrutura de capital. Apesar da discussão já estar presente desde o trabalho realizado por Modigliani e Miller (1958), ainda não existe consenso sobre os resultados empíricos.

A estrutura de capital condiz com a forma como as empresas buscam recursos para financiar suas operações e seus ativos. Conforme dito anteriormente, esta captação de recursos pode ocorrer basicamente de duas formas, capital próprio ou dívidas. O capital próprio, composto pelos recursos gerados pela empresa, como o caixa, ou pelos recursos fornecidos pelos sócios, acionistas da empresa. Já, as dívidas, estão relacionadas ao capital de terceiros, como empréstimos a bancos, prazos de pagamentos dos fornecedores, entre outras formas.

de capital influencia o valor da empresa, dado que esta estrutura pode elevar o risco da empresa e, por conseqüência, o retorno esperado e o valor dela. Segundo Nakamura et al. (2007) há mais evidências e consciência de que seja provável a existência de um nível ótimo de endividamento, o que não elimina outras razões de como as empresas decidam sobre suas estruturas de capital.

De acordo com Brigham, Gapenski e Ehrhardt (2001), em geral as empresas visam mais identificar um nível prudente de dívida do que um estabelecimento de um nível ótimo exato. Um nível prudente permitiria a captura dos benefícios e ainda manter o risco financeiro administrável, assegurar a flexibilidade financeira futura (caso haja a necessidade de captar recursos estes estariam disponíveis, e não tomados), e assegurar que a classificação de crédito seja mantida em um nível desejável.

Para os autores que seguem a teoria de Modigliani e Miller (1958), a forma como a empresa é financiada é irrelevante, pois o custo do capital para a empresa é independente do nível de endividamento. Eliminando assim, a teoria de estrutura de capital ótima. Por outro lado, o que afeta o resultado da empresa é a forma como ela aplica o capital, como a empresa realiza seus investimentos, e como ela administra seus ativos (DAVIS e SIHLER, 1998). Porém, deve<se ressaltar que os argumentos utilizados por Modigliani e Miller (1958) eram limitados, pois possui como premissas que as empresas estivessem presentes numa condição ideal de impostos, custos de falência, entre outros fatores (HARRIS E RAVIV, 1991).

Posteriormente, com a ampliação dos argumentos e com a flexibilização de outros, como o efeito dos impostos sobre o valor da empresa, verifica<se que tanto as decisões de estrutura de capital quanto decisões de financiamento podem afetar o valor da empresa, uma vez que estes estão diretamente relacionados com o risco sobre o investimento e o risco visto pelas entidades que fornecem capital (elevando ou não o valor do capital emprestado).

De acordo com Titman e Wessels (1988), a teoria de Modigliani e Miller (1958) colaborou ao determinar a relevância dos impostos nas decisões de estrutura de capital. Uma vez que há impostos sobre os lucros, abre<se a possibilidade de trabalhar com endividamento, utilizar os juros dedutíveis de imposto e elevar o resultado das empresas.

mais recursos de terceiros, caso necessite financiar investimentos inesperados, ou mesmo o próprio fluxo de caixa caso ocorra alguma ruptura.

Neste contexto, o índice de endividamento das empresas é mantido em um nível que possua reservas, preservando o capital para ocasiões inesperadas. Segundo Titman e Wessels (1988), empresas que estão crescendo, atuando em novos negócios, ou que estão sujeitas a dependerem de projetos atraentes, tendem priorizar a flexibilidade, trabalhando, assim, com menos dívidas.

Como dito, o tema de estrutura de capital ainda é bastante controverso dentro das teorias de finanças. Brito, Corrar e Batistella (2007) destacam que as teorias sobre estrutura de capital foram desenvolvidas em ambientes diferentes do contexto brasileiro, ora pela estrutura do mercado por fontes de capital, ora pela economia vigente nos países onde a teoria foi desenvolvida. O Brasil apresenta ineficiências que afetam diretamente a estrutura de capital, dentre elas pode<se citar a restrição de fontes de capital de longo prazo e a elevada taxa de juros (BRITO, CORRAR E BATISTELLA, 2007).

2.2 ESTUDO DE MODIGLIANI E MILLER (1958)

A teoria moderna sobre estrutura de capital teve início com o artigo desenvolvido por Modigliani e Miller (1958). Antes deste artigo havia uma idéia vaga sobre os efeitos das dívidas e das ações sobre a estrutura de capital, porém, não havia um estudo sistemático e analítico sobre o tema. Para Damodaran (2004), Modigliani e Miller (1958) foram os primeiros a analisar a estrutura de capital de um ambiente em que há a possibilidade das empresas escolherem seus índices de endividamento.

Conforme o estudo realizado por Modigliani e Miller (1958), a estrutura de capital não afeta o valor da empresa ou o seu custo de capital. De acordo com o modelo descrito pelos autores, o único fator que afeta o valor da empresa é o potencial de resultados futuros. Assim, o valor da empresa seria influenciado pela política de investimentos e não pela política de financiamento.

Para o desenvolvimento do teorema Modigliani e Miller (1958) consideraram cinco pressupostos nos quais os mercados onde as empresas estão localizadas devem seguir.

custos de falência ou restrições financeiras. Não há impostos para investidores e para empresas;

Acesso igualitário, ou seja, investidores podem emprestar ou tomar emprestado nas mesmas condições que as empresas;

As expectativas são homogêneas, ou seja, não há custos sobre as informações e estas estão disponíveis de forma igual entre os agentes. Como resultado, as empresas podem ser classificadas segundo risco e retorno, e sobre as expectativas futuras; Gestores sempre buscam maximizar a riqueza dos acionistas;

Todos os investimentos futuros são dados e não são afetados pela forma como serão financiados.

Assim, as empresas estariam presentes num mundo ideal.

Grinblatt e Titman (2005) sintetizam o teorema de Modigliani e Miller (1958) ao citar que deve<se assumir: 1) que os fluxos de caixa totais de uma empresa não são afetados pela estrutura de capital; 2) que não existem custos de transação; 3) que não existem oportunidades de arbitragem.

2.2.1 Proposições

Proposição I: o valor de mercado de qualquer empresa é independente da sua estrutura de capital e possui relação com o custo de capital de acordo com o risco do negócio. Ou seja, a estrutura de capital é irrelevante para a maximização do valor da empresa.

Assim, uma empresa não poderia alterar o seu valor ao mudar as proporções de sua estrutura de capital. Da mesma forma, o valor independe se as dívidas que a empresa possui são de curto<prazo ou de longo prazo. Considera<se, também, que o custo de capital é constante e independente das dívidas.

2.3 TEORIAS DE ESTRUTURA DE CAPITAL

2.3.1 Teoria de

A teoria de , desenvolvida por Myers (1984) e Myers e Majluf (1984) argumenta contra a presença de uma estrutura de capital ótima, uma vez que as empresas desviam de fatores como o benefício fiscal da dívida, as dificuldades financeiras e o custo de agência.

De acordo com este conceito, os administradores possuem uma ordem de preferência entre os recursos, iniciando pelos recursos internos (gerados pelo caixa), seguindo para dívidas (recursos de terceiros, como bancos e fornecedores) e por fim, no caso de empresas com capital aberto, o lançamento de novas ações. Pode<se, assim, relacionar esta teoria com a teoria da assimetria de informações, na qual as empresas que estão utilizando recursos próprios como forma de investimento possam ser vistas de forma positiva, elevando o seu valor ou mesmo a rentabilidade. Já, empresas que elevam o capital de terceiros ou buscam lançar novas ações, devem demonstrar corretamente o que estão buscando, de forma a evitar que esta estrutura de capital seja vista de forma negativa, reduzindo o valor da empresa.

De acordo com a teoria do as empresas possuiriam uma estrutura de capital alvo a ser atingida à longo prazo. Já, a teoria de . não possui esta relação, uma vez que as empresas realizam mudanças nas dívidas conforme a folga ou déficit do fluxo de caixa ou nas oportunidades reais de investimento.

Segundo Brealey, Myers e Allen (2006) a teoria de pode explicar que as empresas mais lucrativas, geralmente captam menos empréstimos, porque não necessitam de recursos externos, e não porque definem no orçamento baixos índices de endividamento.

Pode<se dizer que a teoria de contraria alguns fundamentos das teorias de finanças uma vez que afirma que as empresas buscam primeiramente usar capital próprio interno para realizar seus investimentos, que é mais caro para empresa, ao invés de utilizar capital de terceiros cujo risco e valor são menores.

: 5 > ?#-'@A4

1. Controle para lucratividade: empresas com maior lucratividade tendem a ser menos alavancadas.

2. Controle para oportunidades de investimento: empresas com expectativas de investimento possuem menores índices de / .

3. Dada a lucratividade da empresa, quanto maior os investimentos, maior é o nível de alavancagem.

4. Empresas balanceiam os custos de financiamento correntes e esperados: empresas com maior volatilidade do fluxo de caixa e dos resultados, tendem a ser menos alavancadas.

5. Relação entre alavancagem e pagamento de dividendos é inversa.

2.3.1.1 Teoria da Sinalização

De acordo com Shefrin (2007), a base para a teoria do é a assimetria de informações. Desta forma, outro fator importante que deve ser avaliado ao se desenvolver a estrutura de capital, é a expectativa que a empresa possui sobre a avaliação das entidades ligadas a ela, ou seja, qual a percepção que os credores devem ter sobre a estrutura de capital, qual a percepção que os acionistas devem ter. Este fato é extremamente importante, uma vez que existe a questão da assimetria de informações nas decisões de investimento das empresas. Essa assimetria de informações ocorre pois os administradores detêm informações sobre as operações e, principalmente, oportunidades de investimento que os investidores externos e credores não possuem (HARRIS E RAVIV, 1991).

Empresas mais lucrativas tendem a elevar o endividamento como forma de gerar benefícios fiscais. Assim, segundo a teoria da sinalização, um anúncio de que haverá um aumento do endividamento sinaliza ao mercado que a empresa possui perspectivas positivas em relação aos lucros futuros.

2.3.2 Teoria do

A abordagem do foi formada pela junção de teorias e conceitos, que foram unificadas pelo conceito de . De acordo com Frank e Goyal (2003), dentre os conceitos que estão presentes para a formação da teoria do constam as seguintes teorias: do conflito de agência, dos custos de falência, do otimismo gerencial, de co< investimento dos e do benefício fiscal. Sendo que todos estes conceitos visam encontrar um equilíbrio entre custos e benefícios gerados pelas dívidas.

A introdução da presença de impostos corporativos e de investidores no teorema de Modigliani e Miller (1963), ainda deixou espaço para outras imperfeições, como os custos de falência. No artigo de DeAngelo e Masulis (1980), que analisou a estrutura de capital ótima, introduziu os custos de falência como fator determinante da estrutura de capital.

Segundo Damodaran (2004), a dívida gera dois benefícios para a empresa. A primeira vantagem está relacionada com os tributos. Isto ocorre pois as despesas com os juros podem ser dedutíveis dos impostos sobre a renda tributável. A segunda vantagem tem relação com a disciplina do gestor, que em alguns casos pode ser influenciada pela presença de dívidas. Por outro lado, estas vantagens devem ser ponderadas por três custos, os custos de falência, os problemas de agência e a perda de flexibilidade. Esta relação entre os benefícios gerados pelas dívidas e os custos gerados por ela é apresentado como o da dívida.

De acordo com a teoria do as empresas maximizam o seu valor ao atingirem um ponto de equilíbrio na estrutura ótima de capital, ou seja, esta teoria defende que as empresas devam buscar um nível ótimo de endividamento, ao ponderar os benefícios e os custos marginais das dívidas. Sendo que, no ponto ótimo, os custos das dívidas são plenamente compensados pelos benéficos gerados (MYERS, 1984).

geradas, fazendo com que o custo do capital de terceiros seja elevado (HARRIS E RAVIV, 1991). Este aumento do custo de capital devido a percepção do aumento da desconfiança é chamando de aumento do risco de falência. O risco de falência não afeta somente a captação de recursos de terceiros, mas também os recursos que seriam gerados pelo caixa, uma vez que os clientes também estão cientes do processo da empresa e podem ter atitudes evasivas, aumentando da mesma forma o custo do capital.

A estrutura de capital baseada na utilização de capital de terceiros pode dar origem a conflitos de interesse entre credores, acionistas e administradores, já que os fornecedores de crédito (capital) realizam os empréstimos às empresas sem saber como este recurso será realmente utilizado. Este conflito pode ser chamado de problemas de agência.

Para Nakamura et al (2007), os conflitos de interesses entre acionistas e administradores, são gerados como uma forma de dominação e controle dos acionistas sobre os administradores. Isso ocorre pois ao se ter uma empresa mais endividada faz<se necessário ter uma administração mais eficiente e equilibrada do ponto de vista de gastos e investimentos. Já, os conflitos entre acionistas e credores, estão na relação dos custos gerados ao se elevar os gastos com dívidas. Estes custos “manifestam<se através de gastos com monitoramento relacionados ao cumprimento de cláusulas restritivas inseridas nos contratos de financiamento e nas escrituras de emissão de títulos” (NAKAMURA et al, 2007, p. 75).

De acordo com Damodaran (2004) os modelos de não podem ser utilizados para determinar uma estrutura de capital ótima, porém permite a análise de três fatores. Primeiro, as empresas com maior risco de mercado tendem a utilizar menor proporção da sua estrutura de capital em capital de terceiros, uma vez que quanto maior o risco do negócio, maior também a probabilidade de se ter um infortúnio financeiro, ou seja, maiores custos. Segundo, empresas que possuem ativos tangíveis, podem usar mais capital de terceiros, uma vez que os ativos podem servir de lastro caso haja algum imprevisto. Este lastro permite a redução dos custos de agência. Terceiro, empresas que atuam com alíquotas de imposto de renda maiores tendem a ampliar suas dívidas, uma vez que os juros podem gerar benefício fiscal.

2.3.3

oportunidades de captação de recursos oferecidas pelo mercado, são consideradas relevantes para a tomada de decisões. Para Frank e Goyal (2003), as hipóteses formadas pela teoria do coincidem com a teoria de em relação aos efeitos da performance do mercado e a alavancagem das empresas.

Conforme apresentado por Myers (1984), não é um conceito relativamente novo. De acordo com Baker e Wurgler (2002), as empresas tendem a emitir ações quando o valor de mercado da empresa está elevado em relação ao valor contábil e aos valores históricos de mercado, e recompram as ações, quando seu valor de mercado está baixo. Baker e Wurgler (2002) completam que a estrutura de capital é o resultado acumulado de decisões tomadas pelos gestores e principalmente pelas oportunidades de mercado que ocorreram no passado.

Frank e Goyal (2003) também completam que, avaliações sobre o mercado de ações e sobre a disponibilidade de crédito, são feitas de forma continua pelos gestores. Quando surge alguma necessidade de captação de recursos, os gestores utilizam o mercado mais favorável, ora por emissão de ações, ora por dívidas. Caso não haja um mercado favorável, a captação de recursos pode ser interrompida.

Para Shefrin (2007), a emissão de ações não representa um fenômeno de curto prazo. Se uma empresa emite ações quando o valor de mercado em relação ao valor contábil da empresa estiver alto, a flutuação do valor de mercado poderá representar impactos à longo prazo.

2.3.3 Otimismo Gerencial

Conforme apresentado por Barros e Silveira (2008), diversos estudos foram realizados considerando a presença de gestores racionais em um mercado com racionalidade limitada, com excesso de confiança e otimismo. Por outro lado, análises que consideram os gestores com racionalidade limitada, começaram a ser realizadas à pouco tempo.

(2009), que apresentam que a teoria moderna de finanças corporativas ignora a presença da personalidade dos gestores na modelagem do processo decisório.

Porém, conforme Bezerman (2004), o julgamento individual é restringido à racionalidade. Estas limitações surgem de fatores como a falta de informações importantes em determinadas etapas do processo, e, mesmo quando as informações estão presentes, os agentes podem ter uma limitação de inteligência e percepção, ou por restrição de tempo e custo, ou por pequena retenção de informações na memória útil.

Como forma de contrapor o modelo racional, Bezerman (2004) apresenta o conceito de racionalidade limitada e do sacrifício da melhor solução, os quais auxiliam na identificação da situação que os agentes podem agir com base em informações limitadas. Por outro lado, estes conceitos, não auxiliam na identificação dos vieses sistemáticos que afetam o julgamento.

Hackbarth (2009) define o viés do otimismo como uma crença subjetiva de que um futuro positivo tenha mais chances de ocorrências do que realmente ele às possui, ou seja, este evento mostra<se melhor que a média. Já, o excesso de confiança relaciona uma alocação errônea das distribuições de probabilidades de eventos futuros, à superestimação da qualidade e da precisão de informações disponíveis.

Malmendier e Tate (2004) verificaram que os empreendedores possuem expectativas baixas em relação a possibilidade de falência, mesmo que em históricos de outros empreendedores, há uma tendência inversa de resultados.

Conforme apresentado por Barros e Silveira (2008), quando empresas são geridas por pessoas com excesso de confiança e otimismo, existe maior propensão ao endividamento, uma vez que estas pessoas, possuem uma maior percepção dos benefícios gerados pelas dívidas. Barros e Silveira (2008) também apresentaram que gestores com excesso de confiança e otimismo possuem, em média, maior participação da sua riqueza investida nas ações da própria empresa, o que os expõem mais ao risco idiossincrático. Esta menor percepção do risco e a maior percepção dos benefícios gerados pelas dívidas, tornam as empresas mais alavancadas.

De acordo com Heaton III (2002), gestores otimistas vêem suas empresas como subavaliadas pelo mercado, assim, tanto as dívidas, quanto as ações, não são opções vantajosas para captações de recursos. Sendo assim, as suas preferências são financiar seus investimentos com recursos internos ao invés dos recursos externos, conforme a teoria do

Hackbarth (2009) apresenta que gestores com excesso de confiança e otimismo, superestimam a capacidade de endividamento da empresa, uma vez que acreditam que seus projetos são melhores, subestimando desta forma, os riscos de falência.

2.4 MUDANÇAS GERADAS PELA LEI 11.638/07

Em Dezembro de 2007 foi promulgada a Lei 11.638/07, que alterou e revogou os dispositivos da Lei 6.404/76 e da Lei 6.385/76. Esta, teve como objetivo, iniciar o processo de consolidação e padronização das demonstrações contábeis internacionais, seguindo os padrões da IFRS.

Deve<se ressaltar que, conforme a Deliberação CVM 565, as exigências fornecidas pela Lei 11.638/07 e pela medida provisória 449/08, não são mudanças de circunstâncias, estimativas ou evento econômico, mas sim uma adequação ao processo normativo internacional de contabilidade.

No dia 17 de Dezembro de 2008, a CVM emitiu a deliberação nº 565, que aprovou o pronunciamento técnico CPC 13 (referente à Lei 11.638/07) emitido pelo Comitê de Pronunciamentos Contábeis. Esta deliberação tornou obrigatória a divulgação dos resultados, pela as companhias abertas, a partir do exercício de 2008, conforme a Lei 11.638/07.

A Deliberação CVM 565 agrupou as principais mudanças geradas pela Lei 11.638/07 e pela medida provisória 449/08 em 11 grupos, sendo eles: instrumentos financeiros; arrendamento mercantil financeiro; ativo diferido – despesas pré<operacionais e gastos com reestruturação; ativo intangível; valor de recuperação de ativos; ajustes a valor presente; equivalência patrimonial; prêmios recebidos na emissão de debêntures e doações e subvenções para investimentos; reserva de reavaliação; lucros acumulados; aquisição de bens e serviços com base em ações.

B 5

Assim, caso um instrumento esteja classificado como disponível para venda, a diferença entre o valor contábil e o valor justo deve ser lançada como ajuste de avaliação de patrimônio líquido. Caso este instrumento seja mensurado por meio de resultado, a diferença deve ser contabilizada como lucro ou prejuízo acumulado.

De acordo com o CPC 06 e com a Deliberação CVM 554/08, operações de arrendamento mercantil, como , passaram a ser incorporadas ao ativo imobilizado das empresas. Assim, itens que não são de posse da empresa, mas cujos controles, riscos e benefícios são exercidos por elas, passam a ser registrados no ativo imobilizado.

Este registro dever ser realizado com valor justo ou valor presente dos pagamentos, sendo que a diferença entre o valor presente e o valor do imobilizado deve ser contabilizada como lucro ou prejuízo acumulado. Este imobilizado passa a ser considerado um bem financiado, assim, gera<se depreciação e os juros pagos por ele passam a ser dedutíveis de impostos.

Por outro lado, a empresa arrendadora deve dar baixa no ativo imobilizado e registrar um instrumento financeiro como ativo realizável, afetando o lucro da empresa no momento da venda e o reconhecimento dos juros nos demais períodos.

Em suma, esta operação deve elevar os ativos imobilizados e as dívidas das empresas arrendatárias, assim como a ampliação dos escudos fiscais (depreciação).

5

Conforme o CPC 01 e a Deliberação CVM 553/08, os lançamentos de gastos no ativo diferido foram restringidos, o que gerou praticamente uma proibição da capitalização de todas as despesas, antes passíveis de serem lançadas no diferido. Para realizar os lançamentos antes feitos nesta conta, criou<se a conta Ativo Intangível, porém com diversas restrições.

Anteriormente, gastos com pesquisa e desenvolvimento, com propaganda e as despesas chamadas de pré<operacionais poderiam ser ativados no diferido. Com a implementação da Lei 11.638/07, estes gastos passam a ser lançados como despesas no resultado da empresa.

B +

A criação desta conta tem relação, principalmente, com direitos de bens incorporados a empresa destinados à manutenção ou exercidos com essa finalidade, até mesmo fundo de comércio adquirido.

Assim, um ativo intangível deve ser ativado apenas se: for possível a prova de que os benefícios econômicos futuros esperados sejam gerados em favor da empresa; o custo puder ser mensurado com segurança; o ativo puder ser plenamente identificável e separável, ou seja, passível de venda.

C

Para verificar se houve ou não perda por redução ao valor de recuperação por adotar as novas praticas contábeis, as empresas podem seguir o Pronunciamento Técnico CPC 01. Esteve visa medir a eventual perda, com o objetivo de reverter ou complementar as perdas geradas. Este processo pode ser realizado apenas na primeira vez que a empresa implementar os determinantes da Lei 11.638/07.

1

Segundo o CPC 12 presente na Lei 11.638/07 e de acordo com a Deliberação CVM 564/08, elementos presentes tanto no ativo, quanto no passivo, oriundos de operações de curto prazo ou de longo prazo, devem ser ajustados a valor presentes. Este ajuste deve ser feito conforme a data de origem da transação.

Um ponto subjetivo é com relação a taxa a ser utilizada para realizar o ajuste a valor presente. Esta taxa deve ser realizada com base nas taxas contratuais, porém, há uma abertura para que o valor presente seja analisado para todos os saldos em aberto, com uma taxa implícita sobre o valor global, desde que haja uma uniformidade entre as contas.

!0

+ ?

D D A

Com a Medida Provisória nº 449/08 e com a Lei 11.638/07, os registros dos prêmios recebidos na emissão de debêntures, das doações e das subvenções para investimentos diretamente em conta de reserva de capital não podem mais ser realizados. Mas devem ser lançados no resultado do exercício. Este efeito não pode ser aplicado, como requerido para as demais mudanças, sobre os resultados dos períodos anteriores, para fins de comparação.

Os custos de transação na emissão de títulos patrimoniais devem ser lançados como conta redutora no Patrimônio Líquido, já os títulos de dívida devem ser contabilizados pelo valor líquido no resultado. As subvenções passam a ser reconhecidas como receita no resultado.

:

Foi eliminada a possibilidade de reavaliação espontânea de bens. Os saldos presentes em resultados anteriores devem ser estornados até o término do exercício de 2008, ou ser mantidos até sua efetiva realização, porém sem qualquer incremento. Caso a empresa faça parte de um grupo, a controladora deve determinar a suas controladas qual opção irá seguir e manter uma uniformidade entre elas.

Como o ativo será estornado, existe a possibilidade de que esta operação eleve os resultados das empresas, uma vez que não haverá mais os efeitos da depreciação destes ativos.

"

A conta de lucros acumulados passa a ser de caráter transitório, ou seja, os gestores das empresas devem propor uma destinação de eventuais saldos de lucros acumulados existentes. Deve<se ressaltar que esta conta não foi eliminada dos balanços, mas sim sofreu uma alteração em sua natureza.

0 D

operacional. Estas remunerações devem ser reconhecidas a valor justo no momento em que são outorgadas.

E #4 " ##$&%'()*

Item CPC CVM Mudanças

Instrumentos financeiros 14 566/08

<Reconhecimento, mensuração e evidenciação dos instrumentos

financeiros (como );

<Reconhecimento e mensuração num valor justo;

<Diferença entre o valor contábil e valor justo, deve ser lançada como ajuste de avaliação de patrimônio líquido;

Arrendamento Mercantil 06 554/08

<Incorporadas ao ativo imobilizado das empresas;

<Registro dever ser realizado a valor justo ou valor presente dos pagamentos;

<Gerar depreciação;

<Juros pagos são dedutíveis de impostos;

<Empresa arrendadora deve dar baixa no ativo imobilizado e registrar um instrumento financeiro;

Ativo diferido 01

553/08 e 527/07

<Lançamentos foram restringidos:

< gastos com pesquisa e desenvolvimento, propaganda, despesas pré<operacionais consideradas despesas nos resultados;

<Saldos anteriores: 1) estornados; ou 2) mantidos e amortizados pelo prazo restante;

Ativo Intangível 04 553/08

< Extingue o grupo Ativo Diferido e cria o grupo Ativo Intangível; < Proíbe a capitalização de praticamente todas as despesas antes passíveis de serem lançadas no Diferido; <Gastos antes diferidos agora passam a ser lançados como despesa; < Saldos anteriores de Ativos diferidos podem ser baixados

integralmente na data de transição ou continuar a ser amortizados pelo prazo remanescente;

Valor de recuperação de ativos 01 527/07

<Verificar se houve ou não perda por redução ao valor de recuperação por adotar as novas praticas contábeis;

<Institui a exigência de se fazerem testes regulares de 0

<Reconhecimento de perda no resultado;

Ajustes a valor presente 12 564/08

<Elementos presentes tanto no ativo, quanto no passivo, oriundos de operações de curto prazo ou de longo prazo, devem ser ajustados a valor presente, quando houver efeitos relevantes;

<Taxa de contrato ou Taxa implícita;

<O ajuste a valor presente deve ser efetuado na data de origem da transação;

<O ajuste pode ter como contrapartida um ativo, despesa ou receita; as reversões terão contrapartida em receita ou despesa financeira;

Equivalência patrimonial 469/08

<Revisão dos conceitos utilizados sobre coligadas e a aplicação da aplicação método de equivalência patrimonial dos investimentos em coligadas;

Custo de transação e prêmios na emissão de títulos (prêmios recebidos na emissão de debêntures e doações e subvenções para investimentos)

08 e

07

<Não podem mais ser realizados na conta reserva de capital: <Os custos de transação na emissão de títulos patrimoniais devem ser lançados como conta redutora no Patrimônio Líquido; < Custos dos títulos de dívida devem ser contabilizados pelo valor líquido no resultado;

< Reconhecimento das subvenções;

Reserva de reavaliação

<Eliminada a possibilidade de reavaliação espontânea de bens; <Possibilidade de elevar os resultados, uma vez que não haverá mais os efeitos da depreciação destes ativos;

Lucros acumulados <Passa a ser de caráter transitório;

Aquisição de bens e serviços e

remuneração com base em ações 10

<Classificadas como resultado de participações;

2.5 VARIÁVEIS DA PESQUISA

De acordo com Harris e Raviv (1991), há um consenso entre os estudos de que a alavancagem está diretamente relacionada com a composição dos ativos, benefícios fiscais, oportunidades de investimentos, com o tamanho da empresa, e com a presença em um mercado regulado. Porém, está inversamente relacionada com a volatilidade (risco operacional), oportunidades de crescimento e risco de falência.

2.5.1 Variáveis Dependentes

Para Grinblatt e Titman (2005), utiliza<se o termo alavancagem pois ao utilizar dívidas na estrutura de capital, uma mudança percentual relativamente pequena no lucro antes dos juros, impostos, depreciação e amortização de uma empresa, pode gerar uma grande mudança percentual na receita líquida.

Conforme apresentado por Damodaran (2004), há varias formas para se medir a alavancagem de uma empresa. Desde se relacionado às dívidas com o patrimônio líquido da empresa, até relacionando as dívidas com o lucro da empresa. Para realizar este estudo, optou< se que as a serem utilizadas são o índice de endividamento financeiro, o índice de endividamento financeiro de longo prazo, o índice de endividamento geral e índice de endividamento financeiro líquido. Sendo todos os índices representados por valor contábil.

!

De acordo com Brigham, Gapenski e Ehrhardt (2001), este índice mede a porcentagem geral de recursos disponibilizada por credores. Para Damodaran (2004), o índice de endividamento geral mede o financiamento histórico dos investimentos.

Este índice é composto pela relação entre o exigível total da empresa com os ativos totais.

! <

! < "

Assim como o endividamento financeiro, o endividamento financeiro de longo prazo relaciona a participação de terceiros ao ativo total. Porém, este índice analisa somente a presença de dívidas de longo prazo. Ao se considerar a que as políticas de estrutura de capital são realizadas com objetivo de financiar investimentos de longo prazo, deve<se considerar somente o financiamento oneroso de longo prazo.

! < "+0

Usualmente, os estudos são realizados com o variável endividamento bruto, sem considerar o lado esquerdo do balanço. Assim, pode<se considerar que, quando nem todas as disponibilidades (caixa e bancos) estiverem verdadeiramente disponíveis nas empresas, deve< se considerar que parte dessas disponibilidades poderiam ser usadas para liquidar as dívidas.

Desta forma, o endividamento financeiro líquido define<se por considerar o endividamento financeiro exceto as disponibilidades.

2.5.2 Variáveis Independentes

2.5.2.1 Tangibilidade

Para Myers (1977), o fluxo de pagamentos de uma dívida pode estar segurado com base em um ativo real. Por outro lado, Myers (1977) completa que, para a maioria dos credores, o valor dos empréstimos depende da rentabilidade da empresa e não do valor dos ativos físicos presentes na empresa, mesmo que sejam exigidas formas (como ativos reais que podem ser negociados em um mercado secundário) que possam servir como um seguro.

apresentam que empresas que possuem maior valor de liquidação como ativos tangíveis, teriam mais dívidas.

Assim como em outros estudos, Rajan e Zingales (1995), apresentam que ativos tangíveis de uma empresa podem representar uma garantia para seus credores, e, com isso uma redução nos custos de capital e custos de agência. Da mesma forma que apresentado por Titman e Wessels (1988), a proximidade entre a empresa e os credores pode reduzir a necessidade de garantias físicas, fazendo com que os ativos tangíveis não sejam tão relevantes. Assim, em locais onde a presença dos bancos nas empresas é elevada, como no Japão, a tangibilidade tende a ser menos influente sobre a alavancagem.

Para Titman (1984), a especialização de uma empresa em um determinado produto pode ter efeito inverso sobre a alavancagem da empresa. Isto seguiria o conceito apresentado anteriormente, pois ao realizar suas atividades apenas com um produto, a empresa possuiria ativos especializados, que não teriam utilidade para outras empresas, reduzindo a possibilidade de seguro dos credores, o que amplia a restrição ao crédito.

Titman e Wessels (1988), representam a tangibilidade como sendo a relação entre ativo imobilizado mais estoques, e o ativos totais. Esta relação deve ser positivamente relacionada com a alavancagem da empresa. Os autores também relacionam os ativos intangíveis, que seguem a forma inversa dos tangíveis, ou seja, possui uma relação negativa, com a alavancagem. Rajan e Zingales (1995), também representam a tangibilidade com a relação entre os ativos fixos e os ativos totais. Assim, para este trabalho utilizou<se como / para variável, a relação entre ativo imobilizado mais estoques, e o ativos totais, e a relação entre os ativos fixos e o patrimônio líquido.

2.5.2.2 Tamanho

Assim como Titman e Wessels (1988), Ozkan (2001) apresenta que uma das possíveis razões para que empresas menores sejam menos alavancadas, é que estas possuem uma maior facilidade de liquidação caso ocorra uma restrição financeira. Para Grinblatt e Titman (2005), as empresas pequenas tendem a possuir, proporcionalmente, a mesma quantidade em relação as empresas grandes, de dívidas de longo prazo. Por outro lado, estas utilizam mais dívida de curto prazo, pois, segundo Grinblatt e Titman (2005), estas podem buscar evitar os custos de transação de dívida de longo prazo em montantes relativamente pequenos. Assim, tendem a optar por financiamentos de curto prazo mais baratos dos bancos (com custos de transação fixos mais baixos do que emissão de títulos).

Para Rajan e Zingales (1995), uma forma alternativa de justificar a relação entre o tamanho da empresa com a sua alavancagem é a assimetria de informações entre os gestores e o mercado de capitais. Neste conceito, empresas maiores possuiriam relação mais próxima com os agentes do que empresas menores. Esta proximidade com os agentes facilitaria o acesso ao capital.

Como medida para o tamanho da empresa, utilizou<se o logaritmo natural da receita líquida, que também foi utilizado nos estudos de Rajan e Zingales (1995), Titman e Wessels (1988) e Ozkan (2001). Como forma alternativa, utilizou<se o logaritmo natural do ativo total, conforme apresentado por Antoniou, Guney e Paudyal (2008), e o 1 . que representa o valor agregado da empresa e o tamanho desta, relacionando a quantidade de ações disponíveis e o preço destas.

2.5.2.3 Risco Operacional

De acordo com Bradley, Jarrell e Kim (1984), a participação ótima de dívidas numa empresa é reduzida conforme o aumento da variância dos retornos. Ou seja, há uma relação inversa entre a volatilidade dos resultados da empresa e a alavancagem desta. Isto seria consistente com a idéia de que uma maior volatilidade dos ganhos estaria relacionada com uma maior volatilidade do fluxo de caixa, o que terminaria por ampliar o risco e os custos de alavancagem da empresa. Bradley, Jarrell e Kim (1984), completam que o aumento da variância dos resultados da empresa tende a gerar maiores custos de restrição financeira, causando redução da alavancagem.

ocorrência de variação nos resultados, a possibilidade de uso da dívida como fonte para redução dos tributos é reduzida. Antoniou, Guney e Paudyal (2008), completam que a variação dos resultados pode fazer com que a empresa busque por dívidas mais custosas ou eleve o risco de falência. Da mesma forma, Harris e Raviv (1991) apresentam, que a volatilidade é inversamente relacionada com a alavancagem das empresas.

Como / para medir o risco operacional da empresa, utilizou<se a volatilidade financeira, sendo ela a variação do lucro operacional sobre a variação da receita líquida de vendas.

2.5.2.4 Oportunidade de Crescimento

Empresas que possuem alavancagem elevada tendem a investir de forma sub<ótima, e transferem parte do capital dos credores para os acionistas (TITMAN E WESSELS, 1988). Assim, empresas que possuem oportunidades de crescimento, ou que fazem parte de setores que estão em crescimento, tendem a possuir custos de agência mais elevados, dado que necessitam de maior flexibilidade para escolha de investimento futuro. Dado que, dívidas limitam a flexibilidade financeira, a alavancagem deve ser inversamente proporcional as oportunidades de crescimento. Isto estaria de acordo com Harris e Raviv (1991), que apresentam que, empresas presentes num mercado maduro com poucas oportunidades de crescimento, tendem a ser mais alavancadas.

Segundo Myers (1977), empresas mais alavancadas possuem uma maior probabilidade de deixar passar oportunidades de investimento. Por outro lado, empresas com expectativa de crescimento deveriam utilizar grande parte do capital próprio para se financiar.

Titman e Wessels (1988) completam que, apesar dos investimentos representarem uma possibilidade de crescimento do valor da empresa, estes possuem uma característica intangível, e não poderiam servir como garantias para os fornecedores de crédito. Esta relação tende a ampliar a presença de capital interno e de dívidas de curto prazo para financiamento de investimentos, o que pode ser um argumento favorável a presença de .

Ao se considerar a teoria de , as oportunidades de crescimento, segundo Frank e Goyal (2009), tendem a elevar a alavancagem da empresa, dado que, a empresa se financiaria primeiro com recursos próprios, e em seqüência acumularia mais dívidas.

Como forma de avaliar as oportunidades de crescimento, utilizou<se como /, assim como realizado por Ozkan (2001), Rajan e Zingales (1995), o índice valor de mercado sobre valor contábil das ações. Como forma alternativa, analisou<se o índice preço sobre o lucro da ação.

2.5.2.5 Escudos Fiscais

De acordo com Ozkan (2001), alguns investimentos podem gerar benefícios fiscais que são independentes da forma como a empresa financia seus projetos. Para DeAngelo e Masulis (1980), algumas despesas dedutíveis dos impostos, como depreciação, amortização e gastos com pesquisa e desenvolvimento, podem representar substitutos aos juros das dívidas que são dedutíveis de impostos corporativos.

Conforme apresentado por Grinblatt e Titman (2005), pode<se considerar que empresas com escudos ficais que não estejam relacionados à divida, tenham renda tributável negativa (que pode ser diferente dos lucros declarados) em qualquer nível de endividamento Assim, estas tendem a possuir menor alavancagem que empresas sem escudos fiscais.

Assim, conforme apresentado por Ozkan (2001), DeAngelo e Masulis (1980), Titman e Wessels (1988), Grinblatt e Titman (2005), pode<se esperar uma relação inversa entre os escudos fiscais e a alavancagem da empresa. Titman e Wessels (1988), completam que os escudos fiscais podem obter relação positiva com o fator tangibilidade, uma vez que ativos tangíveis tenderiam a gerar escudos fiscais, como depreciação.

Masulis (1980). Segundo outros estudos, Ozkan (2001), Rajan e Zingales (1995), também se utilizará a relação entre a depreciação mais amortização e o lucro antes de impostos. Como / alternativa, utilizou<se o benefício gerado pela dívida (calculado pela provisão de imposto de renda menos o lucro antes dos impostes vezes a alíquota de imposto de renda) dividido pelo lucro antes dos impostos.

2.5.2.6 Custos de Falência

Para Grinblatt e Titman (2005), os custos gerados pelas dificuldades financeiras possuem como base os custos de falência, que estão relacionados com a probabilidade da empresa passar imprevistos financeiros e pelo processo de falência, e com base nos custos de agência.

Para Jensen e Meckling (1976), define<se relação de agência como um contrato entre indivíduos (principais e agentes) que performam algum serviço que envolve delegação de tomada de decisão sobre o agente. Porém, sobre esta delegação, há a presença de uma crença de que o agente não realizará as ações conforme os interesses do principal. Assim, este pode limitar as divergências estabelecendo recompensas, incluindo custos de monitoramento. O custo resultante desta relação é considerado como custo da relação de agência, ou perda residual, ou custo de agência.

Neste estudo se têm como foco os custos relacionados a probabilidade da falência da empresa. Para Bradley, Jarrell e Kim (1984), o risco de falência torna<se significante quando a empresa está com dificuldades financeiras. Já para Grinblatt e Titman (2005), o risco de falência será um determinante relevante para a estrutura de capital somente quando a possibilidade de falência afetar os fluxos de caixa disponíveis.

Bradley, Jarrell e Kim (1984), Grinblatt e Titman (2005) classificam as possíveis reduções em fluxo de caixa relacionadas à falência ou à ameaça de falência como sendo custos diretos e indiretos. Os diretos estão relacionados como o processo legal para a reorganização da empresa falida (o tempo que a administração gasta lidando com os administradores da empresa falida, despesas legais, entre outros). Já os custos indiretos, que podem surgir mesmo que a empresa nunca deixe de pagar suas obrigações, estão relacionados à dificuldade de obtenção de crédito e à dificuldade para manutenção das operações diárias.

empresa (GRINBLATT E TITMAN, 2005), como a perda de receita e a presença de maiores custos operacionais.

De acordo com Harris e Raviv (1991), a capacidade da empresa de pagar as parcelas das dívidas pode sinalizar que a empresa gerou mais lucro do que o pagamento da dívida. Conseqüentemente, há uma revisão sobre a qualidade da empresa e a reavaliação de seu valor. Segundo Harris e Raviv (1991), o nível de endividamento reduz conforme aumenta o risco de falência.

De acordo com a teoria do , conforme apresentado por Kimura e Kayo (2009), ao se elevar o nível de endividamento, também é ampliada a probabilidade de ocorrência de dificuldades financeiras, o que termina por elevar o custo de emissão de dívidas. Assim, conforme apresentado por Harris e Raviv (1991), empresas que são capazes de reduzir o risco de falência, seja pela aproximação com seus credores – como apresentado por Titman e Wessels (1988) – seja pela redução de suas dívidas, tendem a apresentar menor risco de falência e menor nível de endividamento.

Para analisar este fator foram utilizadas como : o fluxo de caixa operacional sobre dívidas menos disponibilidades; o fluxo de caixa operacional sobre despesas de juros como apresentado por Harris e Raviv (1991); prazo médio das dívidas; presença de hedge, como instrumento de proteção cambial, que conforme apresentado por Klotzle e Biagini (2004), pode reduzir a volatilidade da empresas e o risco de falência, como resultado, estas empresas tendem a ser mais alavancadas.

2.5.2.7 Rentabilidade