O IMPACTO DE INVESTIMENTOS EM INOVAÇÃO NO DESEMPENHO DAS EMPRESAS BRASILEIRAS: UMA ABORDAGEM MULTINIVEL

EDUARDO FERREIRA QUINTELLA

FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS

Orientador: Prof. Dr.

Ronaldo Couto Parente

EDUARDO FERREIRA QUINTELLA

O IMPACTO DE INVESTIMENTOS EM INOVAÇÃO NO DESEMPENHO DAS EMPRESAS BRASILEIRAS: UMA ABORDAGEM MULTINIVEL

Dissertação apresentada à Escola Brasileira de Administração Pública e de Empresas da Fundação Getulio Vargas, como requisito para obtenção do título de Mestre em Administração de Empresas.

Orientador:

Prof. Dr. Ronaldo Couto Parente

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Quintella, Eduardo Ferreira.

O impacto de investimentos em inovação no desempenho das empresas brasileiras : uma abordagem multinivel / Eduardo Ferreira Quintella. – 2012.

73 f.

Dissertação (mestrado) - Escola Brasileira de Administração Pública e de Empresas, Centro de Formação Acadêmica e Pesquisa.

Orientadora: Ronaldo Couto Parente. Inclui bibliografia.

1. Tecnologia da informação. 2. Administração de empresas. 3. Desenvolvimento organizacional. I. Parente, Ronaldo Couto. II. Escola Brasileira de Administração Pública e de Empresas. Centro de Formação Acadêmica e Pesquisa. III. Título.

AGRADECIMENTOS

Ao Professor Dr. Rafael Guilherme Burstein Goldszmidt, por dois anos de orientação e apoio durante toda a minha jornada na EBAPE.

Ao Professor Dr. Ronaldo Couto Parente, pela orientação que possibilitou a conclusão deste trabalho.

Ao meu tio Carlos Quintella que acreditou em mim e insistiu na realização deste mestrado.

RESUMO

Dentro de um contexto de grandes mudanças tecnológicas, o presente estudo busca compreender os impactos que investimentos em inovação trazem ao desempenho das firmas brasileiras.

Através de uma vasta amostra de dados secundários extraídos da base PINTEC do IBGE, composta, principalmente, pelos setores de extração, transformação e informática, foi possível investigar se investimentos em P&D resultam em produtos inovadores e se produtos inovadores resultam em aumento de duas importantes vertentes do desempenho: lucratividade e crescimento.

Por meio da análise multinível foi possível obter como resultado deste estudo uma relação positiva e significativa entre investimentos em P&D no ano de 2003 e o aumento dos produtos inovadores nos anos seguintes, assim como, uma relação também significativa entre indicadores de inovação e crescimento da firma. Entretanto, não foi encontrada relação significativamente positiva entre os indicadores de inovação com métricas de lucratividade.

ABSTRACT

In a context of major technological changes this study seeks to understand the impacts that investment in innovation bring to performance of Brazilian firms.

Using a large sample of secondary data extracted from the PINTEC, IBGE, composed mainly by the sectors of mining, processing and computing, it was possible to investigate whether investments in R & D results into innovative products and innovative products result in an increase in two important aspects of performance: profitability and growth.

LISTA DE QUADROS

Quadro 1 - Variáveis originais retiradas da base de dados...46

Quadro 2 - Variáveis transformadas a partir da base de dados...47

LISTA DE TABELAS

Tabela 1 - Estimativas do modelo 1 com aumento na percentagem de produtos inovadores como variável dependente...55 Tabela 2 - Estimativas dos modelos com ROA como variável dependente...57

SUMÁRIO

1 INTRODUÇÃO ... 1

2 REFERENCIAL TEÓRICO ... 3

2.1 Perspectiva da Organização Industrial (OI) ... 3

2.2 Perspectiva da Visão Baseada em Recursos (RBV) ... 4

2.3 Definindo Inovação ... 5

2.3.1 Constructo Inovação ... 8

2.4 Métricas de Inovação ... 12

2.5 Inovação nos Países Emergentes ... 15

2.6 Desempenho ... 19

2.6.1 Métricas de Desempenho ... 21

2.7 O Efeito Setor ... 22

2.8 Relação entre Inovação e Desempenho ... 24

2.9 Estudos Empíricos sobre Inovação e Desempenho das Empresas ... 27

3 METODOLOGIA DE PESQUISA UTILIZADA ... 31

3.1 Fonte de dados e amostra ... 31

3.2 Operacionalização das variáveis ... 35

3.2.1 Desempenho ... 35

3.2.2 Inovação ... 36

3.3 Método de Análise ... 38

3.3.1 Modelos para análise do impacto dos gastos em P&D sobreinovação de produtos ... 40

3.3.2 Modelos para análise do impacto dos gastos em P&D sobre ROA ... 41

3.3.3 Modelos para análise do impacto da inovação de produtos sobre a taxa de crescimento. 43 4 RESULTADOS E DISCUSSÃO ... 46

4.1 Resultados do modelo que relaciona Gastos em P&D e inovação de produto .. 46

4.2 Resultados dos modelos que relacionam Inovação de Produto e Desempenho47 5 CONCLUSÃO ... 50

1 INTRODUÇÃO

A essência dos estudos em estratégia está em compreender qual o motivo que leva algumas empresas a serem bem sucedidas enquanto que outras não alcançam o sucesso. (Schendel, 1996, Rumelt 1991).

Desenvolvendo este tema, diversos estudos foram realizados, com especial destaque para as teorias de Organização Industrial e Visão Baseada em Recursos (RBV) que se firmaram como as duas principais escolas de estratégia (Ghemawat, 2002).

A Organização Industrial afirma que um fator determinante para o desempenho das firmas é a estrutura industrial e trata participantes de diferentes setores como atores unitários (Bain, 1968; Porter, 1979; McGahan e Porter, 1997).

A Visão Baseada em Recursos (Barney, 1991; Dierickx e Cool, 1989), por outro lado, considera que as vantagens competitivas são consequências de um recurso interno ou de uma capacidade específica da firma (Barney, 1986) sendo necessário que estes recursos sejam valiosos, de difícil imitação, além de raros e insubstituíveis para que seja possível obter rendas ricardianas a partir deles (Barney, 1991).

Seguindo esta mesma linha, autores como Bell (1982) e Pavitt (1990) identificam a capacidade inovadora como um recurso capaz de gerar vantagens competitivas e, cada vez mais, assume-se como verdadeira a noção de que o desempenho das empresas é influenciado, de maneira positiva, por esta capacidade (Cho e Puick, 2005).

elas poderão ter ou não sucesso (Pavitt, 1997), o que dificulta a mensuração da relação entre inovação e desempenho.

Brito et al. (2009) destacaram a importância da inovação na busca do desempenho superior das empresas, testando de forma empírica esta relação, já bastante discutida teoricamente mas pouco comprovada pela literatura. Seu trabalho, que suporta empiricamente à hipótese de que a inovação está associada, de forma positiva, ao crescimento, baseou-se na análise de empresas do setor químico, com exceção da indústria farmacêutica.

Pautado, então, nas principais teorias de estratégia, o presente trabalho pretende contribuir para a literatura atual investigando empiricamente se investimentos em inovação geram impacto no desempenho das firmas brasileiras.

Para tal, busca-se estimar de maneira mais apropriada a importância de investimentos em inovação para a criação de produtos inovadores, assim como o impacto que produtos inovadores geram na lucratividade das firmas e, por fim, o impacto que produtos inovadores geram no crescimento das empresas. Tudo isso utilizando uma metodologia mais adequada – modelo multinível - e uma amostra selecionada especificamente para analisar estes efeitos.

2 REFERENCIAL TEÓRICO

A seguir, algumas das perspectivas da Organização Industrial e da Visão Baseada em Recursos, duas das teorias que mais se destacam no assunto. Discorre-se, também, sobre os conceitos de inovação e desempenho.

2.1 Perspectiva da Organização Industrial (OI)

Objetivando apresentar explicações para o mundo real, a microeconomia, através de suas análises nas quais considera a existência de concorrência perfeita, com produtos homogêneos, desenvolve uma teoria que apresenta limitações na tentativa de adequar-se à prática. Apesar disso, os mercados reais apresentam diversas imperfeições que oferecem oportunidades para a obtenção de lucro econômico. Na década de 30, com o objetivo de tentar explicar o comportamento das empresas nessas estruturas de mercado nas quais a concorrência é imperfeita, surgiu a organização industrial, com as contribuições de Coase (1937) e de Mason (1939).

A perspectiva de OI é baseada no modelo que traça uma relação causal de sentido único entre a estrutura industrial e a conduta gerencial das empresas, o que seria o principal determinante do desempenho do mercado (Mason, 1939).

A partir da década de 1970, Richard Caves e Michael Porter inverteram o foco dos trabalhos da Organização Industrial. Passaram a pesquisar meios pelos quais as empresas pudessem lançar mão de imperfeições de mercado para obter lucro econômico positivo.

constatação empírica de uma forte heterogeneidade do desempenho das firmas confirma a relevância dos desvios do modelo de concorrência perfeita.

A indústria, na teoria da Organização Industrial, é considerada como uma unidade de análise relevante cuja estrutura é um determinante fundamental da rentabilidade, em termos de imperfeições no mercado de produtos, o que sustenta a hipótese de que a indústria na qual a firma está inserida pode explicar uma fração considerável da variância do desempenho. É o chamado efeito-indústria.

O modelo de OI, para decidir a que estrutura um mercado ou uma indústria pertence, faz uso de diversos indicadores, dentre eles, os estudiosos geralmente enfatizam: a) concentração; b) diferenciação de produto; c) barreiras à entrada; e/ou d) integração vertical. (Bain, 1968; Schmalensee, 1985; e Scherer & Ross, 1980). Isto considerando que esses são os atributos industriais mais significativos e que mais sistematicamente influenciam o desempenho do mercado na indústria como um todo. Como uma regra geral, OI admite a hipótese de que o nível de desempenho do mercado aumenta com um alto nível de concentração, com mais diferenciação de produto, mais barreiras à entrada e/ou mais integração vertical.

2.2 Perspectiva da Visão Baseada em Recursos (RBV)

A partir de meados dos anos 1980, os estudiosos de estratégia começaram a investigar, de dentro para fora, um modelo que destaca o valor dos recursos internos de uma empresa e a capacidade da empresa de geri-los. Wernerfelt (1984) criou o termo “a resource-based view of the firm” e procurou analisar as empresas pelo lado

dos recursos ao invés de pelo lado dos produtos.

A princípio, a heterogeneidade sugere que empresas que não competem entre si são idênticas nos insumos que controlam. O pressuposto da heterogeneidade das empresas é sustentado por alguns dados empíricos: Rumelt (1991) considerou que as empresas diferem muito mais entre si dentro da indústria do que entre indústrias diversas.

O segundo pressuposto, a imobilidade dos recursos, afirma que em algumas empresas os recursos não são, com frequência, rapidamente e facilmente trocados no mercado.

Assim, independentemente da atratividade da indústria em que estão inseridas, considerando que os fatores são heterogêneos e que existem barreiras à mobilidade dos recursos, para que elas possam auferir lucro econômico deverão possuir recursos que sejam, preferencialmente, raros, de difícil imitação, muitas vezes, insubstituíveis e, portanto, valiosos (Barney, 1991). Resumindo, cada empresa acumula recursos que são únicos e fornecem a base para sua estratégia, levando à diferenciação em seu desempenho.

2.3 Definindo Inovação

O termo inovação está hoje muito presente nos discursos das empresas, ainda que haja um entendimento muito estreito sobre o seu real significado. Para avançar, então, no entendimento do processo inovador é preciso que se tenha claro o conceito de inovação. Mais ainda, é preciso antes esclarecer o conceito de tecnologia (Figueiredo, 2008).

isolada não é rentável. Para Schumpeter (1911), a inovação implica em transformar diferentes tipos ou partes de conhecimento em novos produtos ou serviços úteis para o mercado ou para a sociedade e rentáveis, não apenas em termos de resultados financeiros, mas, também, em termos de eficiência de processos, por exemplo.

Entre diversas definições distintas, Patel e Pavitt (1997) argumentam que a tecnologia deve ser compreendida como um quantum de conhecimento retido por pessoas e organizações. Esse conhecimento possui uma parte codificável, através de documentos escritos, (seja por expressões, fórmulas, especificações, projetos e manuais), porém, encontra-se implícito, em sua maior parte, tanto em pessoas quanto em organizações inteiras.

Dosi (1988) define inovação como um processo que se inicia com a busca de algo novo, aí se incluindo produtos, processos e novos arranjos organizacionais. O autor ressalta que a esse processo inovador vincula-se a um elemento de incerteza, à medida que envolve oportunidades e problemas técnicos e econômicos que ainda não foram solucionados. Além da incerteza, Dosi (1988) destaca, também algumas peculiaridades do processo inovador: o envolvimento com o conhecimento científico (na atualidade); a presença de organizações formais como locais propícios à inovação, tais como laboratórios de P&D; a utilização de atividades informais no processo; e o caráter de atividade cumulativa derivada do nível tecnológico alcançado pela firma, entre outros fatores.

Além disso, Von Tunzelmann (1995) esclarece que tecnologia não é apenas meramente produto. Segundo o autor, os produtos contem tecnologias variadas e o que ocorre nas empresas é a transformação do conhecimento sobre tecnologia em conhecimento sobre produtos. Essa diferença torna-se mais explícita quando observado que, atualmente, os produtos possuem um número cada vez maior de tecnologias associadas e que uma determinada tecnologia pode estar embutida em diferentes produtos.

Figueiredo (2009) destaca que existe uma perspectiva equivocada a respeito de tecnologia. Ela não pode, como acontece algumas vezes, ser considerada como sinônimo de ciência aplicada, ou mera aplicação de conhecimento científico. Uma das consequências desta forma de pensar é a não observação da tecnologia como conhecimento em si, mas sim, como aplicação de um conhecimento existente, o que é capaz de gerar enganos significativos.

Para Figueiredo (2009), a tecnologia incorpora-se e acumula-se em recursos específicos e o estoque de tecnologia denomina-se capacidade tecnológica. Segundo o autor, a capacidade tecnológica se armazena em pelo menos quatro componentes, sendo i) os sistemas técnico-físicos, como fábricas, máquinas e softwares; ii) o tecido e os sistemas organizacionais gerenciais, como rotinas organizacionais, processos, normas e técnicas; iii) as pessoas, que constituem o capital humano; e iv) produtos e serviços, que não devem ser vistos apenas como resultados dos demais componentes.

necessário que haja um complexo processo de acompanhamento para tentar transferir, ao máximo, os elementos tácitos e implícitos.

O conceito de inovação recebeu outras importantes contribuições ao longo da evolução dos estudos, principalmente em termos de escalas de inovação.

2.3.1 Constructo Inovação

Por ser um conceito chave neste trabalho, é importante o entendimento do constructo inovação e a consciência de que, dependendo de como estiver formado este constructo, diferentes resultados podem ser obtidos.

Joseph Schumpeter (1911), conhecido por muitos como o pai da inovação, trouxe o tema inovação tecnológica para o núcleo do debate sobre desenvolvimento econômico, fornecendo uma nova perspectiva, mais ampliada, do conceito de inovação, indo além de processos e produtos, defendendo que inovação também envolve novos insumos de produção, novos mercados e novas formas de gestão.

Utterback (1971) chama atenção para o fato de que o que se pretende considerar como inovação é que uma idéia tenha sido levada adiante a ponto de produzir impacto.O autor, no caso de um novo produto, define inovação como uma invenção que chegou à fase de introdução no mercado. Caso trate-se de um novo processo, ela ocorrerá quando seu primeiro uso acontecer, consistindo numa solução especial para uma determinada necessidade.

Este conceito é aceito por vários autores. Por exemplo, tanto Afuah (1997) quanto o Congresso Americano (U.S. CONGRESS, 1995) adotam definições de inovação de produto e serviço, semelhantes, distinguindo inovação de invenção pela aplicação comercial da primeira.

atingir o mercado. Para esses autores, essas etapas que integram o processo de inovação envolvem a busca, a descoberta, o desenvolvimento, a melhoria, a adoção e, finalmente, a comercialização de novos produtos ou processos, estruturas organizacionais e procedimentos.

Segundo Gopalakrishnan (1987), existem diferenças entre a visão dos economistas e dos teóricos organizacionais. Enquanto os economistas reconhecem a inovação como sendo um produto, processo ou prática nova para a indústria, os teóricos organizacionais acreditam que ela diz respeito aos mesmos recursos, porem, para a empresa.

Tálamo (2002) considera que a inovação é bastante abrangente, indo além da novidade ou da invenção. O autor propõe que “a inovação compreende a disponibilização de uma invenção ao consumo em larga escala”. Segundo ele, as diversas atividades de uma empresa, tais como: compras, produção, desenvolvimento, logística, entre outras, consistem em diversas serem ultrapassadas antes da disponibilização do novo produto ao mercado ou do uso comercial de um novo processo ou equipamento. Essas etapas ligam a invenção até o consumidor final.

Desde Schumpeter, vários estudos foram feitos na área e as mais diversas definições de inovação são encontradas na literatura. Faco (2009), em seu trabalho, reuniu mais de dez definições distintas para inovação, e afirma que cada autor e cada situação exigem uma definição distinta.

processo, sejam eles: econômicos, sociais, institucionais e empresariais, de forma dinâmica e articulada.

A inovação de um produto pode ser progressiva, por meio de um significativo aperfeiçoamento tecnológico do produto já existente, cujo desempenho foi substancialmente aprimorado. É fato que, por meio da utilização de matérias-primas ou componentes de maior rendimento, um produto simples pode ser aperfeiçoado, obtendo-se, assim, um melhor desempenho, um menor custo, ou ambos. Porem, um produto tecnologicamente novo é aquele cujas características fundamentais são significativamente diferentes de todos os demais produtos que a empresa produziu anteriormente.

A inovação tecnológica de processo refere-se a um processo tecnologicamente novo ou que foi consideravelmente aprimorado, envolvendo a introdução de tecnologia de produção nova ou aperfeiçoada, bem como de métodos novos ou significativamente aprimorados de tratamento desses produtos. Esses novos métodos devem representar mudanças no processo técnico de transformação do produto.

Entretanto, a definição que mais nos interessa é a dada pela Pesquisa Industrial em Inovação Tecnológica (Pintec) do Instituto Brasileiro de Geografia e Estatística (IBGE), fundamentada no Manual de Oslo, 3ª edição, da Organização para Cooperação e Desenvolvimento Econômico (OCDE), de 2005. Mais especificamente, inspirada na experiência do modelo harmonizado proposto pelo EUROSTAT, as terceira e quarta versões da Community Innovation Survey (IBGE, 2010). A referida

De acordo com a Organização para Cooperação e Desenvolvimento Econômico (OCDE), “Inovações Tecnológicas em Produtos e Processos (TPP) compreendem as

implantações de produtos e processos tecnologicamente novos ou melhorias tecnológicas substanciais em produtos e processos. Uma inovação é considerada implantada se tiver sido introduzida no mercado (inovação de produto) ou usada no processo de produção (inovação de processo).

Uma inovação envolve uma série de atividades científicas, tecnológicas, organizacionais, financeiras e comerciais. Uma empresa inovadora em TPP é uma empresa que tenha implantado produtos ou processos tecnologicamente novos ou com substancial melhoria tecnológica durante o período em análise” (OCDE, 2004).

Os dois tipos de inovação adotados recentemente pela OCDE são inovação de marketing e inovação organizacional (OCDE, 2008).

Inovação de marketing é aquela que utiliza um novo método de marketing alterando produtos e processos. Isso envolve mudanças significativas no design ou na embalagem dos produtos, posicionamento, preço e/ou promoção (IBGE, 2010).

Por fim, inovação organizacional consiste em introduzir um novo modelo organizacional nos processos da organização. Esta inovação abrange o local de trabalho ou até o relacionamento externo (IBGE, 2010).

2.4 Modelos de Inovação

A inovação vai além de simplesmente gerar uma idéia nova. Este conceito traz em si o desafio de desenvolver o uso prático utilizando recursos normalmente escassos de forma mais eficaz ou de se tornar um processo mais ágil e flexível em resposta a um cenário diverso ou novo (Tidd, Bessant e Pavitt, 2008).

Vários modelos já foram desenvolvidos para representar o processo de inovação, mas esses modelos não devem ser encarados como estruturas para descrição do modo como o processo realmente ocorre e sim, como uma forma estudá-lo e entendê-lo.

A seguir, as classificações de Rothwell (1994) sobre os modelos de processo de inovação:

Modelo Linear de Inovação (Science Push) - após a II Guerra Mundial, período

marcado pelo surgimento de novas indústrias e pelo desenvolvimento de novas tecnologias, uma rápida expansão industrial proporcionou ao mundo um crescimento econômico sem igual, causando aumento do nível de emprego e o consequente aumento da prosperidade econômica. Neste contexto, o processo de inovação desenvolveu-se de maneira linear, característica do “science push”, isto é, acreditava-se que quanto mais P&D utlizado, mais produtos novos e bem-sucedidos acreditava-seriam obtidos.

Modelo Linear Reverso (Demand Pull) - a partir da segunda metade dos anos

participação de mercado. Isto levou a uma segunda geração de modelo de inovação que ficou conhecido como “demand pull”.

Neste modelo, as atividades de P&D passaram a ter um papel mais reativo no processo, dependendo do mercado como fonte de ideias. Um dos grandes riscos deste modelo é que, ao longo do tempo, as empresas poderiam não dar atenção aos investimentos em P&D, dedicando-se somente a um regime de incremento de tecnologia, perdendo, assim, as suas capacidades de se adaptarem às situações de mudanças radicais de mercado e/ou de tecnologia.

A análise do surgimento das inovações como um processo ordenado, sequencial, composto por um conjunto de fases isoladas, fez com que os modelos lineares começassem a ser contestados. A simplicidade destes modelos torna-os incapazes de explicar, em muitos casos, a origem do processo de inovação, a direção que esses processos estão tomando, bem como o ritmo de evolução que esta sendo adotado (Dantas, 2001).

A partir da terceira geração de modelos – (coupling model), surge um aspecto

decisivo na forma como é percebida a inovação: a capacidade inovadora de uma empresa.

Na quarta geração, a mudança consiste em pensar a inovação como vários processos paralelos e feedbacks, dando ênfase à cooperação inter-empresarial.

Este trabalho segue o modelo apresentado por Brito et al. (2009) aonde optou-se pela utilização da baoptou-se de dados da Pintec, do IBGE, cuja metodologia foi baoptou-seada em critérios internacionalmente aceitos, baseados nas recomendações do Manual de Oslo, representando as indicações da Organização para a Cooperação e o Desenvolvimento Econômico (OCDE) com relação à mensuração da inovação (IBGE, 2002)

Variáveis usadas neste estudo para mensurar inovação, extraídas da base Pintec:

Total de Gastos em P&D(x 1.000);

Origem do capital controlador da empresa;

Percentual do valor das vendas internas do produto novo ou significativamente aprimorado para o mercado nacional, mas já existente no mercado mundial em 2003;

Percentual do valor das vendas internas do produto novo ou significativamente

aprimorado para o mercado nacional, mas já existente no mercado mundial em 2005;

Ao definirmos as métricas de inovação torna-se possível investigas a hipótese

2.5 Inovação nos Países Emergentes

Apenas a partir da década de 1970 é que a literatura de inovação nos países emergentes começou a despontar, mostrando evidências empíricas de que processos de inovação existiam nesses países. Até então, a Teoria da Dependência era amplamente aceita. Segundo esse pensamento, a inovação ocorria nos países ditos desenvolvidos e era espalhada para os demais países do mundo, aos quais não restava outra saída senão seguir o que era ditado. O mesmo raciocínio sobre a relação entre países era adotado na relação entre matriz e filiais nos casos das grandes corporações multinacionais, ou seja, as matrizes concentravam todo o potencial de inovação e as subsidiárias funcionavam tão somente como pontos de operação nos países em que atuavam (Figueiredo, 2003).

A considerar essa forma de pensar, os países de economias emergentes e as empresas chamadas latecomers, isto é, aquelas cuja entrada no cenário competitivo

era tardia, dado contexto histórico do país, deixavam de ser parte do foco dos estudos em inovação, uma vez que estavam fora do eixo, onde não ocorria inovação. ( Hobday, 1995; Lee e Lim, 2001, Kim, 1997).

variada, de acordo com as configurações internas de cada empresa e com o setor no qual ela está atuando. (Bell e Pavitt, 1995)

Além disto, deu-se ênfase aos mecanismos de aprendizagem, como em Bell (1984) que revela as diferenças entre o aprendizado pela ação, isto é, aprendizado pela operação ou pela mudança, e as outras formas, tais como: o aprendizado pelo treinamento, pela contratação, ou pela busca.

Ainda assim, havia uma predominância de estudos que analisavam empiricamente empresas isoladas, em conjunturas políticas, econômicas e sociais distintas, não fornecendo, assim, bases comparativas do processo. Mais ainda, eram comuns estudos que tratavam das fontes externas de conhecimento como fonte de aprendizagem, mas pouco foi explorado sobre o impacto da base organizacional sobre a inovação (Figueiredo 2003).

Já a partir da década de 1990, estudos realizados tais como o de Hobday (1995) e Kim (1997), ambos no contexto asiático, foram de extrema importância para a avaliação da construção das capacidades tecnológicas por empresas emergentes e seus processos de aprendizagem.

velocidade, momento onde a engenharia reversa tem importante papel. A dependência do comprador ainda existe, mas a diferenciação não está somente centrada em custos. No terceiro estágio, as habilidades de produção estão todas assimiladas e ocorrem inovações no processo, com as empresas ganhando capacidade de design de produtos. O estágio seguinte marca o início das atividades de P&D direcionadas a produto e processo com consequente acúmulo de capacidade inovadora de produto. No estágio final, as empresas desenvolvem suas marcas próprias e ficam aptas a organizar suas vendas diretas ao consumidor estrangeiro, com ou sem ajuda de distribuidores. A partir daí, as empresas tem capacidade de P&D competitiva e vinculada às necessidades do mercado, sendo capazes de promover inovação avançada em produtos e processos.

Kim (1997) explica como acontece o processo de aprendizado tecnológico das empresas latecomers sul-coreanas. Ele parte do processo de imitação ao processo

de inovação, mostrando com detalhes como essas empresas são capazes de inverter o fluxo do processo de inovação dos grandes centros a fim de se tornarem competitivas em países de economia em desenvolvimento. Além disso, o autor lista os fatores governamentais e das próprias empresas que contribuíram para o desenvolvimento dessas empresas, mostrando as variações em torno de uma sequência de estágios, desde a aquisição de tecnologia até a geração de tecnologia.

Com estas tipologias, foram, então, explicados os processos de aprendizagem que ocorreram nas firmas coreanas no período de 1960 a 1995. Kim (1997) observa que no período de 1960 a 1970, a estratégia utilizada foi a chamada “imitação

reprodutiva”, que ocorria baseada principalmente em atividades de engenharia

Entre 1980 e 1990, ocorreram algumas formas de imitação, com as empresas promovendo melhoramentos criativos a partir de produtos existentes. As imitações criativas visavam à geração de cópias de produtos, mas com novas características de desempenho. As aptidões de investimento foram valorizadas à medida que se tornava interessante projetar e construir novos sistemas de produção. A partir da década de 1990, em determinados setores, a Coréia começou a observar inovações fruto da intensificação das atividades de P&D internas às empresas e da participação em parcerias estratégicas. Nesta última fase as aptidões para inovar, que consideravam as pesquisas básicas e aplicadas na geração de conhecimento, tornaram-se muito importantes.

Uma crítica que pode ser feita aos modelos anteriores é a de que, a exceção de Hobday (1995), os autores não incluíram um tratamento explícito do tempo decorrido de um estágio para outro. Quando deixam de analisar essas diferenças de velocidades de evolução tecnológica de empresas localizadas em países em desenvolvimento, perdem a oportunidade de estudar as possíveis razões para que isso ocorra, limitando suas capacidades de oferecer a gerentes e formuladores de políticas públicas informações valiosas para guiar suas decisões sobre investimento em aprendizagem.

Kannebley Júnior et al. (2003) definiram, através de procedimentos estatísticos não paramétricos, que as principais diferenças entre as empresas inovadoras estão relacionadas ao tamanho da firma, à origem do capital, à orientação exportadora e, especialmente, ao setor a que pertencem.

marcos no assunto, suas contribuições e como serviram de base para novos passos no conhecimento sobre o processo inovador.

2.6 Desempenho

A complexidade do construto desempenho pode ser considerada sob diferentes aspectos em função da perspectiva de cada um dos atores do processo organizacional.

Diversos autores afirmam que o construto pode apresentar diferentes dimensões e apresentar objetivos conflitantes, mesmo quando apenas o desempenho financeiro é considerado. (Richard, et al., 2009). Segundo Venkatraman e Ramanujam (1986) o desempenho possui três dimensões: a organizacional, a operacional e a financeira, sendo a dimensão financeira a menos abrangente, entretanto a mais utilizada nos estudos de estratégia.

Segundo Silva et al. (2005), podem ser bem diferentes as perspectivas em relação ao bom desempenho das empresas, de acordo com cada um dos detentores de interesse da organização.

financeiro e organizacional. Não implicando vantagem competitiva necessariamente em desempenho superior.

Venkatraman e Ramanujam (1986) dividem o desempenho em três dimensões, a organizacional, a operacional e a financeira.

Dentro da esfera do desempenho organizacional insere-se a dimensão operacional, com indicadores não financeiros, como tecnologia e qualidade. No centro das duas dimensões estaria a dimensão financeira, que incorpora medidas de retorno contábil, valor de mercado e crescimento, sendo esta última predominante nos estudos de estratégia.

Considerados na dimensão financeira, o crescimento e a lucratividade, por sua vez, são formas muitas vezes consideradas concorrentes no que diz respeito à apropriação de valor (STEFFENS; DAVIDSSON; FITZSIMMONS, 2009). A decisão da escolha baseia-se na relação gestor-acionistas.

O reconhecimento da interdependência das esferas de influência sobre o desempenho foi um dos avanços alcançados no campo da estratégia empresarial com a utilização de modelos multinível para estudos de variância dos modelos, apesar de que a maioria dos estudos reconhece o desempenho apenas na questão da lucratividade. Porem, a combinação de variáveis leva ao melhor conhecimento dos diferentes resultados das estratégias empresariais, destacando o objeto focado pelas empresas, seja em resultados de lucratividade ou de crescimento. (GOLDSZMIDT; BRITO; VASCONCELOS, 2007; BRITO 2011)

Será exatamente sobre estas duas vertentes do desempenho – crescimento e lucratividade – que as hipóteses de pesquisa 2 e 3 irão se basear, investigando as seguintes questões:

Hipótese 3: Outputs de inovação geram crescimento superior.

2.6.1 Métricas de Desempenho

As diversas estratégias administrativas continuam focando o desempenho de um negócio, considerando-o como ponto chave de suas pesquisas, o que ocasiona contínua busca dos pesquisadores visando estabelecer as implicações do desempenho para a condução estratégica das organizações. Para tanto, são utilizados uma grande variedade de métodos que visam à operacionalização desse desempenho (Venkatraman; Ramanujam, 1986). Face a isto, a avaliação do desempenho torna-se um elemento essencial para o processo de controle gerencial, seja qual for o tipo de negócio da empresa (Olson; Slater, 2002).

As medições de desempenho realizadas são o ponto de partida para o aperfeiçoamento da própria empresa, permitindo ao administrador saber quais são as metas da organização que se deseja atingir (Harrington, 1993).

Pata o presente trabalho, duas principais vertentes do desempenho serão utilizadas: Lucratividade e crescimento.

O indicador de lucratividade que será utilizado será retorno sobre Ativos (Return on Assets – ROA), que apresenta uma preponderância do enfoque financeiro que serve como parâmetro e diretriz para todas as atividades e projetos, conforme observado nos trabalhos citados a seguir, enquanto que o indicador de crescimento utilizado será o aumento nas vendas.

Brito et al. (2009) em seu artigo: Inovação e o Desempenho Empresarial: Lucro ou Crescimento? Utilizam tanto o indicador ROA, como lucratividade para avaliar a variância de desempenho das empresas estudadas.

Por fim, será utilizada, neste trabalho, a base de dados PIA (Pesquisa Industrial Anual, IBGE), de onde serão extraídos os dados de desempenho das empresas. Por se tratar de uma base de dados que possui a mesma codificação da PINTEC, o cruzamento dos dados entre as bases torna-se muito mais assertivo e rico de informações.

2.7 O Efeito Setor

Uma das contribuições deste trabalho está exatamente em abordar uma vasta gama de setores. Por isso torna-se essencial que seja feita uma análise do efeito que o setor exerce sobre o tema em questão.

Apesar da pouca literatura sobre a influência do setor na relação inovação-desempenho, autores como Barney (1986), Hamel e Prahalad (1990) já consideravam o setor como um fator determinante tanto na decisão de inovar quanto no resultado da empresa.

Malerba (2002) define que um sistema de inovação e de produção é um conjunto composto por produtos novos e já estabelecidos, destinados a usos específicos e um conjunto de agentes que interagem para a criação, produção e vendas desses produtos. De acordo com esta definição, os sistemas setoriais tem uma base de conhecimento, demanda tecnológica e insumos. Os agentes que o compõe são indivíduos e organizações, caracterizados por processos de aprendizagem específicos, competências, valores, objetivos e estruturas organizacionais, que interagem através de processos de comunicação, troca, cooperação, competição e comandos, sob a égide de instituições.

A definição acima mostra a preocupação do autor em garantir uma visão multidimensional e dinâmica da setorialidade, com a possibilidade de maior conhecimento da estrutura e das fronteiras de cada sistema setorial, embora registre que essas últimas não são estáticas. A criação de novos agentes, por exemplo, modifica as fronteiras dos sistemas.

A noção de que setor influi na inovação das empresas, pode ser observada em diferentes trabalhos. Hawawini et al. (2003), por exemplo, discutiram os fatores que influenciam a variação do desempenho das firmas e levaram a questão da influência dos setores como evidência empírica para debate.

Seguindo na mesma linha, Figueiredo (2009) conclui que empresas de setores industriais diferentes comportam-se de forma diferente devido à complexidade diferenciada dos setores, acarretando implicações para a natureza do processo inovador de cada empresa.

existência de quatro diferentes padrões setoriais de mudanças tecnológicas: i)Base de usuários avançada; ii)Sistêmicos; iii)Intensivo em investimento; e iv)Inovação incorporada.

Acreditamos que o estudo da influência dos setores possa ser uma linha de pesquisa bastante interessante para a continuação do estudo da relação inovação-desempenho.

2.8 Relação entre Inovação e Desempenho

A relação entre as inovações tecnológicas e as teorias sobre crescimento econômico teve início com o advento da Primeira Revolução Industrial entre os séculos XVIII e XIX (Tigre, 2006).

Adam Smith foi um dos primeiros a reconhecer a relação entre mudança tecnológica e crescimento econômico atribuindo o aumento da produtividade à introdução da maquinaria e à divisão do trabalho.

David Ricardo, por sua vez, seguindo as teorias de Smith, concluiu que a transferência dos ganhos de produtividade para os preços pressupõe a existência de concorrência, uma condição de mercado que constitui um dos pilares das teorias clássicas (Tigre, 2006).

A partir da segunda metade do século XIX, cresceu o aprimoramento das inovações desenvolvidas anteriormente, sob o ponto de vista tecnológico, visando torná-las mais operacionais e econômicas.

Schumpeter (1911), ao elaborar a sua teoria do desenvolvimento econômico, investigou o fenômeno das inovações, considerando os tipos de mudanças que partem de dentro do sistema e que o transformam completamente. Fazendo com que o novo produto ou processo, segundo ele, “não possa ser alcançado a partir do antigo, mediante procedimentos infinitesimais”. Schumpeter considera que o desenvolvimento econômico é gerado pelas mudanças que ocorrem na esfera industrial através de novas combinações de meios de produção existentes no sistema econômico. Para que essas mudanças se realizem, porem, é necessário a aquisição de recursos, tanto financeiros quanto humanos. Ele discute, também, a visão da teoria neoclássica de equilíbrio estático e de concorrência perfeita do mercado, chamando a atenção para o fato de que os novos bens de consumo, os novos métodos de produção ou transporte, os novos mercados, e/ou as novas formas de organização industrial que a empresa capitalista venha a utilizar irão impulsionar a evolução da máquina capitalista.

As ideias de Schumpeter nos levam a perceber como a inovação é uma das principais alternativas para as empresas obterem vantagem competitiva sobre os seus concorrentes, mantendo-se neste processo de constante mutação industrial que precisam para sobreviver.

Também se deve a Schumpeter (1911) a teoria chamada de “destruição criativa”. Segundo ela, o sistema capitalista desenvolveu-se através de constantes

modificações na sua estrutura econômica, através do ingresso de novas empresas, novas tecnologias e novos produtos, surgindo em substituição aos antigos. Ao nível macro, esta teoria considera que o sistema é constituído, naturalmente, por ciclos, o que justifica a alternância entre períodos de crescimento e crise.

Ao longo dos anos, autores como Penrose (1959) também representaram marco sobre o assunto. Seu trabalho serviria de base para a visão baseada em recursos (RBV), e ao modelo ortodoxo de inovação. De acordo com seu trabalho, a firma é associada a uma função de produção que, a partir de preços fixados no mercado, busca alocar recursos de modo a maximizar os lucros, ou seja, uma tomadora de preços cujo papel era considerado passivo. Dado que esta abordagem, também conhecida como neoclássica, caracteriza-se como atemporal, estática e pautada em situações hipotéticas de equilíbrio, críticas surgiram alegando que se tratava de um paradigma inadequado para lidar com a dinâmica das mudanças tecnológicas.

Rosenberg (1982) questionou esta visão alegando que a teoria econômica evitou a abordagem integrada da variável tecnologia, desconsiderou os aspectos tácitos da mesma ao tratá-la como informação, além de não ter considerado a existência de custos no processo de produção do conhecimento.

empresas heterogêneas agindo em setores também heterogêneos dificultam esta compreensão.

Apesar das dificuldades encontradas, eles entendem que a inovação promove a produtividade e a procura por novos produtos, melhorando, assim, a eficiência e com isto, passando a ser um elemento vital para o crescimento da empresa.

2.9 Estudos Empíricos sobre Inovação e Desempenho das Empresas

Rumelt (1991) pesquisou as variações no desempenho das empresas. Sua fonte de dados foi a FTC (Comissão Federal de Comércio) aonde o banco de dados abrangia o retorno sobre os ativos de 1174 unidades de negócios durante os anos de 1974 a 1977. Ele ampliou a análise prévia de Schmalensee (1985) e identificou o chamado efeito-firma. Estes responderam por 46,4% da variância total, sendo a mais importante fonte de variação. O efeito indústria, sozinho, foi responsável por 8,3% da variância total e o da interação ano da indústria por outros 7,4%. Um pequeno efeito social de 0,8% e de nenhum efeito ano aconteceu para o resto da variância explicada, que atingiu 63,3% da variância total. Estes resultados foram usados para apoiar a estratégia da então emergente visão baseada em recursos.

Klomp & Van Leeuwen (2001) desenvolveram um modelo de equações simultâneas para analisar a relação entre a inovação e o desempenho das empresas. Os autores avaliaram esta a inovação em termos de crescimento das vendas totais e crescimento de emprego nas empresas. Partiram da hipótese que o crescimento das vendas totais está dependente do output de inovação, da dimensão, de variáveis dummy setoriais e do termo da interação entre a indústria e o setor. Concluíram que o crescimento das vendas totais está positivamente correlacionado com o output de inovação e com o crescimento de emprego.

Lööf (2000) concluiu que há uma relação positiva entre as vendas resultantes da inovação por empregado (elasticidade) e cinco diferentes avaliações de desempenho: crescimento de emprego, valor acrescentado por empregado, vendas por empregado, lucro operacional por empregado e retorno sobre os recursos.

Favre et al. (2002), num estudo para indústrias francesas, concluíram que há um impacto positivo das inovações sobre os lucros e consideram o investimento em P&D, um dos fatores mais relevantes.

Na Holanda, Diederen et al. (2002), num estudo aplicado ao setor agrícola, concluíram que as empresas agrícolas inovadoras apresentaram crescimentos de vendas e de lucros significativamente mais elevados do que as unidades não inovadoras.

empresa a nível do crescimento das vendas; iii) os lucros e a produtividade não são influenciados significativamente pelo output da inovação; iv) o valor das vendas tem um efeito negativo sobre a intensidade inovadora das pequenas empresas. Isso significa que, quanto maior for a pequena empresa, menos tempo é gasto em inovação; v) o efeito da dimensão desaparece quando só se incluem na regressão as pequenas empresas com valor de output de inovação; e vi) a variância explicada pelas variáveis de desempenho de todas as empresas é baixa, ficando, por isso, a explicação de uma grande percentagem desta a dever- se a outros fatores.

Avanitis & Hollerstein (2002), num estudo aplicado à indústria suíça, concluíram que a utilização de conhecimentos externos, de oportunidade tecnológica e do grau de inovação fazem aumentar significativamente a produtividade do capital de conhecimento.

Zamith, Brito e Morganti (2007) para mensurar a variância do desempenho de uma amostra de empresas, utilizaram modelos de regressões múltiplas. Os resultados mostraram que os indicadores de inovação não possuíam poder de explicação nem significância estatística para as variáveis dependentes retorno sobre ativos (ROA), nem para Ebitda, mas foram capazes de explicar um elevado percentual da variabilidade entre as taxas de crescimento da receita.

mercado ou para a empresa indica que, para cada ponto percentual da participação destes produtos no total de vendas da empresa, a taxa de crescimento é também um ponto percentual maior.

3 METODOLOGIA DE PESQUISA UTILIZADA

A revisão da literatura deixa clara a importância da abordagem do tema escolhido. Nela, busca-se estimar de maneira mais apropriada a importância de investimentos em inovação para a criação de produtos inovadores, assim como o impacto que produtos inovadores geram na lucratividade das firmas e, por fim, o impacto que produtos inovadores geram no crescimento das empresas. Tudo isso utilizando uma metodologia mais adequada – modelo multinível - e uma amostra selecionada especificamente para analisar estes efeitos.

Na primeira seção deste capítulo são descritos a fonte de dados e o processo de tratamento da amostra. A seguir será apresentada a operacionalização das variáveis. Finalmente, o método de análise é apresentado, seguido dos modelos estimados neste trabalho.

3.1 Fonte de dados e amostra

A presente pesquisa utilizou como fonte de dados a pesquisa PINTEC para dados de inovação e a pesquisa PIA para dados de desempenho. Ambas realizadas pelo Instituto Brasileiro de Geografia e Estatística - IBGE.

Para obter acesso aos dados de ambas as pesquisas foi necessária a submissão de um projeto de pesquisa a avaliação do IBGE e, após aprovação, o acesso aos dados foi realizado em uma “sala de sigilo” nas dependências do IBGE.

O foco da pesquisa é sobre os fatores que influenciam o comportamento inovador das empresas, sobre as estratégias adotadas, os esforços empreendidos, os incentivos, os obstáculos e os resultados da inovação.

Na PINTEC, segundo informações do IBGE, o tamanho da amostra nas indústrias extrativas e de transformação foi fixado em 12 mil empresas e, nos serviços de telecomunicações e informática, em 700 empresas. Já na divisão 73 da Classificação Nacional de Atividades Econômicas – CNAE - pesquisa e desenvolvimento - o levantamento foi censitário, cobrindo 42 empresas.

Como a inovação é um fenômeno que não se verifica em todas as unidades selecionadas, realiza-se uma amostra estratificada desproporcional por meio dos seguintes procedimentos:

No cadastro de seleção, são previamente identificadas as empresas que possuem maior probabilidade de serem inovadoras, para aumentar a fração amostral para este subconjunto. Diante da impossibilidade de uma operação de screening, são

utilizadas informações oriundas de diversas fontes para gerar indicadores capazes de identificar este subconjunto (banco de dados de patentes e de contratos de transferência de tecnologia, relação de empresas que se beneficiaram de incentivos fiscais para P&D, empresas inovadoras na PINTEC, etc.).

A população é então dividida em três estratos:

a) Estrato certo, formado pelas empresas com 500 ou mais empregados e por aquelas com forte indicação de serem inovadoras, que são incluídas com probabilidade 1 (um) na amostra;

c) Estrato amostrado não elegível, formado pelas empresas que não possuem nenhum indicador.

A distribuição da amostra é feita de modo que 80% das empresas da amostra são originárias dos estratos elegíveis e 20% dos estratos não elegíveis.

Para assegurar a obtenção de informações em 12.700 empresas e minimizar problemas de coleta que implicam em perdas, estimou-se em 12% a taxa de perda na indústria, enquanto nas atividades de serviços de telecomunicações e informática, a taxa de perda estimada foi de 15%. Assim, o tamanho das amostras originais da Pintec foi aumentado nesta proporção e a distribuição destas 1.545 empresas foi feita proporcionalmente ao tamanho das amostras dos estratos não elegível e elegível.

Com vistas a fornecer estimativas para as atividades econômicas no nível Brasil e, no caso da indústria, também para as Unidades da Federação com 1% ou mais do Valor de Transformação Industrial (VTI) da indústria nacional, em um segundo nível de estratificação da população, foram consideradas explicitamente a localização geográfica e as atividades econômicas. Nos estratos finais, foram considerados também os indicadores de inovação.

Por fim, a seleção da amostra em cada estrato final foi feita de forma independente, com probabilidade de seleção proporcional à raiz quadrada do número de pessoas ocupadas.

A outra publicação utilizada, Pesquisa Industrial Anual - PIA, reúne um conjunto de informações econômico-financeiras que permite estimar as características estruturais básicas do segmento empresarial da atividade industrial no País, bem como acompanhar a sua evolução ao longo do tempo.

Esta pesquisa apresenta dados tais como: pessoal ocupado, salários, retiradas e outras remunerações, receitas, custos e despesas, valor da produção e valor da transformação industrial. Os resultados são pautados na versão 2.0 da Classificação Nacional de Atividades Econômicas - CNAE e estão acompanhados de análise estruturada em duas seções. Na primeira, os resultados gerais da Pesquisa Industrial Anual - Empresa para o ano de 2009 são comparados com os do ano anterior, relativamente ao número total de empresas e à estrutura das receitas, dos custos e despesas e dos investimentos, entre outras informações, com destaque para os fatores conjunturais de maior influência sobre esses resultados. A segunda seção discorre sobre os destaques regionais notáveis, tanto sob a ótica setorial quanto no que diz respeito às variáveis econômicas selecionadas para análise, tendo como foco o ano de 2009.

O plano tabular da pesquisa contempla o período de 1996 a 2009, assim como os resultados referentes às empresas com 30 ou mais pessoas ocupadas e/ou que auferiram receita bruta proveniente das vendas de produtos e serviços industriais superior a um determinado valor, no ano anterior ao de referência da pesquisa. Na versão da CNAE 1.0 é apresentada a série histórica de 1996 a 2007, e, na versão da CNAE 2.0, as informações referem-se ao período de 2007 a 2009.

observações aberrantes, a amostra para análise incluiu 37.080 observações de 7.665 empresas.

3.2 Operacionalização das variáveis

3.2.1 Desempenho

A relação crescimento-lucratividade consiste num dilema da gestão empresarial no qual as decisões tomadas por esses profissionais são afetadas tanto por suas capacidades e limitações (BAUMOL, 1962; SLATER, 1980) quanto pelo atendimento aos interesses dos acionistas (PENROSE, 1959).

Segundo Brito (2011), os recursos e capacidades são desenvolvidos em Complementaridade e a complexidade desse processo impede a delimitação clara dos direitos de propriedade das partes envolvidas, uma vez que estas também tem percepções e expectativas diferentes sobre o valor desses recursos e dessas capacidades.

Alguns estudos confirmam correlações positivas entre essas variáveis (CAPON; FARLEY; HOENIG, 1990), enquanto outros consideram a noção de trade-off entre crescimento e lucratividade (RAMEZANI; SOENEN; JUNG, 2002).

Ainda segundo Brito (20011), esse cenário pouco delimitado traz como consequências benéficas as barreiras à imitação dos recursos e das estratégias, significando uma imposição de importantes limites para os competidores (PETERAF, 1993).

3.2.2 Inovação

Como descrito no item 2.4 diversos são os modelos desenvolvidos para mensurar o processo inovador, modelos estes que procuram estudar e entender como o processo inovador ocorre, e que foram evoluindo e se modificando ao longo dos anos (Figueiredo 2008).

Como indicado no quadro 1, o presente trabalho, utiliza a base de dados da PINTEC, do IBGE, cuja metodologia foi baseada em critérios internacionalmente aceitos, baseados nas recomendações do Manual de Oslo, representando as indicações da Organização para a Cooperação e o Desenvolvimento Econômico (OCDE) com relação à mensuração da inovação (IBGE, 2011)

As variáveis usadas neste estudo são: Total de Gastos em P&D(x 1.000);

Origem do capital controlador da empresa;

Percentual do valor das vendas internas do produto novo ou significativamente

aprimorado para o mercado nacional, mas já existente no mercado mundial em 2003;

No quadro que segue estão descritas as variáveis de acordo com o código, o ano a base de cada uma.

Quadro 1 – Variáveis originais retiradas da base de dados Variáveis originais utilizadas

Código

variável Descrição Ano Origem

Empresa Cnpj da empresa (8 dígitos) 2005 PIA

CNAE 4 Código CNAE com 4 dígitos 2005 PIA

V0014 Receita bruta da venda de produtos e serviços industriais (inclusive receita de exportação incentivada ou não e crédito-prêmio de IPI)

2003-2007 PIA V0074 Lucro do Resultado do exercícios antes da

distribuição de participações, da contribuição social e da provisão para o imposto de renda.

2003-2007 PIA

V0210 Total do ativo

2003-2007 PIA Ano Indica o ano de origem da pesquisa

2003-2007 PIA V1 Origem do capital controlador da empresa 2005 PINTEC V3 A empresa é independente ou parte de um

grupo 2005 PINTEC

V86 Percentual do valor das vendas internas do produto novo ou significativamente aprimorado para o mercado nacional, mas já existente no mercado mundial

2003 PINTEC

V86 Percentual do valor das vendas internas do produto novo ou significativamente aprimorado para o mercado nacional, mas já existente no mercado mundial

2005 PINTEC

Gastos_PED Gastos em P&D (R$ 1.000) 2003 PINTEC

Quadro 2 – Variáveis transformadas a partir da base de dados Variáveis transformadas

Código Variável Descrição Ano Origem

t Variável que representa o ano de origem dos dados da PIA, variando de 0(2003) a 4 (2007)

2003 PIA

t_depois Variável dummy que toma valor 1 para t >=2 e 0 para os demais valores de t

2003 PIA

t_depois_c Variável dummy que toma valor igual a t para t >=2 e 0 para os demais valores de t

2003 PIA

Tamanho Logaritmo natural de V0210 centrado

em torno da média do setor 2003-2007 PIA

Recliq Receita líquida de vendas

2003-2005 PINTEC

P&D gastosPeD*100/recliq

2003-2005 PINTEC

ROA V0074/V0210

2003-2007 PIA Grupo Variável dummy que toma valor 1 se

V3 (PIA) = 2 e 0 em caso contrário 2005 PINTEC Capital Nacional Variável dummy que toma valor 1 se

V1 (PIA) = 1 e 0 em caso contrário 2005 PINTEC

_Inova V86(2005)- v86(2003)

2003-2005 PINTEC

3.3 Método de Análise

Os dados de desempenho de firmas, além de hierárquicos, caracterizam-se como de medidas repetidas, ou seja, o valor da variável de interesse é mensurado, para um mesmo caso (empresa), em diferentes momentos (anos).

Os modelos multinível representam numa boa alternativa para análise desses dados. Sua principal vantagem consiste no reconhecimento da natureza hierárquica dos dados e no fato de que de as observações não são independentes, podendo haver correlação intraclasse (Raudenbush; Bryk, 2002), ou seja, casos em um determinado grupo podem ter mais similaridade entre si que casos de outros grupos.

Posteriormente, numa fase mais avançada, é possível, analisar a variância dos níveis superiores e inferiores, conservando o nível adequado de análise das variáveis independentes (Hoffman, 1997).

Raudenbush e Bryk (2002) citam cinco vantagens do uso de modelos multinível para analisar dados de medidas repetidas: i) a possibilidade de curvas de crescimento diferentes para cada indivíduo; ii) a ausência de restrições a medidas repetidas em diferentes intervalos; iii) a possibilidade de modelagem da covariância entre as medidas repetidas; iv) a validade do uso de testes t e F quando os dados são balanceados; e v) a facilidade de inclusão de níveis mais elevados.

Hox (2002) cita a facilidade para incluir variáveis estáveis ou transientes (que mudam ao longo do tempo).

Misangyi et al (2006b) comparam as técnicas de ANOVA de medidas repetidas, ANOVA de medidas repetidas multivariada e modelos multinível em dados hierárquicos longitudinais. Concluem que os modelos multinível são preferíveis especialmente quando a premissa de esfericidade não é respeitada; há dados faltantes; ou os dados não são balanceados (número de casos diferentes entre grupos). Estas situações são constantemente encontradas quando se trata do desempenho de firmas.

ACV). A partir dos resíduos no nível associado ao país é possível prever o efeito país específico sobre o desempenho das firmas. Finalmente, a inclusão de variáveis independentes no nível do país possibilita explicar a variância do desempenho entre países.

Estes modelos tem sido utilizados, com frequência, para pesquisa no campo da Educação, enquanto sua aplicação em Economia e Administração tem sido pouco comum (Hoffman, 1997).

3.3.1 Modelos para análise do impacto dos gastos em P&D sobreinovação de produtos

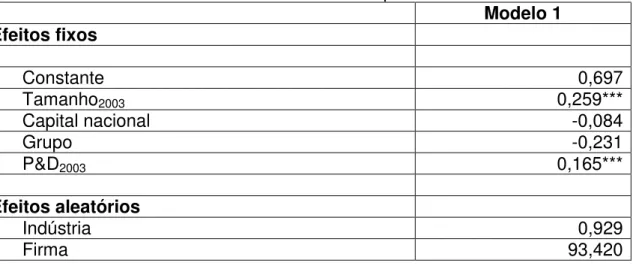

O modelo para análise do impacto dos gastos em P&D sobre inovação consiste em um modelo multinível de dois níveis (firma e indústria) com a variável dependente defasada e a variável dependente em primeira diferença. Assim, tem-se o Modelo 1:

Nível 1

0 1 2003 2 _ 3 4 & 2003

jk k jk

Inova Tamanho Cap nac Grupo P D r

Em que:

0k é o desempenho esperado das firmas da indústria k com

investimento relativo em P&D igual à média do setor.

r0jk é o desvio do desempenho da firma j em relação à média das

firmas da indústria k.

Tamanho2003 representa o logaritmo natural dos ativos em 2003, centrado em torno da média do setor.

Cap_Nac indica se a empresa é de capital exclusivamente nacional (1) ou não (0).

Grupo indica se a empresa é parte de um grupo de negócios (1) ou não (0).

Inova representa o aumento no percentual da receita líquida representado por produtos inovadores para o mercado nacional entre 2003 e 2005.

Nível 2 0k 00 s0k

Em que:

00 é a média do desempenho médio das indústrias.

s0k é o desvio do desempenho médio da indústria k em relação à média geral.

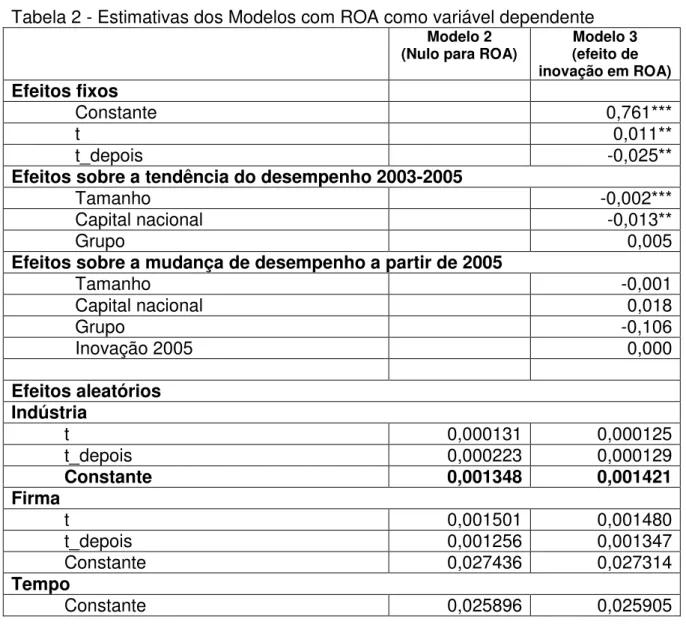

3.3.2 Modelos para análise do impacto dos gastos em P&D sobre ROA

Os modelos para análise da rentabilidade como variável dependente são semelhantes aos utilizados por Short et al (2006), com três níveis, já que há medidas repetidas de desempenho das firmas ao longo do tempo.

O Modelo 2 inclui as variáveis relativas ao tempo – t, que toma valores 0 a 4 entre 2003 e 2007 e t_depois – que toma valor 0 de 2003 a 2005 e valor igual a 1 entre 2005 e 2007, (captando a mudança estrutural após a introdução dos novos produtos).

Nível 1

0 1 0 _

ijk jk jk jk ijk

ROA t t depois e

Nível 2

0jk 00k r0jk

1jk 10k r1jk

2jk 20kr2jk Nível 3

As variáveis que representam o tempo (t e t_depois) são aleatórias entre firmas e setores, ou seja, cada empresa e cada indústria tem estimado um resíduo que permite que tenham um valor próprio para a tendência do desempenho antes da introdução dos novos produtos e para a mudança do desempenho após a introdução das inovações. Este modelo permitirá decompor a variabilidade destas variáveis relacionadas ao tempo nos efeitos firma e indústria.

Finalmente, no Modelo 3, a fração de novos produtos em 2005 (Inova2005) é inserida como explicativa da mudança de desempenho entre 2005 e 2007, juntamente com outras variáveis de controle. As mesmas variáveis serão incluídas, também, como variáveis explicativas da tendência do desempenho antes da introdução dos novos produtos.

Nível 1

0 1 0 _

ijk jk jk jk ijk

ROA t t depois e

Nível 2

0jk 00kr0jk

1jk 10k 11Tamanho2005 12Cap_Nac 13Grupo r1jk

2jk 20k 21Tamanho2005 22Cap Nac_ 23Grupo 24Inova2005 r1jk

Em que:

Tamanho2005 representa o logaritmo natural dos ativos em 2005, centrado em torno da média do setor.

Cap_Nac indica se a empresa é de capital exclusivamente nacional (1) ou não (0).

Inova2005 representa a fração da receita líquida oriunda de produtos inovadores no mercado nacional.

Nível 3

00k 000 s00k

10k 100s10k 20k 200 s20k

3.3.3 Modelos para análise do impacto da inovação de produtos sobre a taxa de crescimento.

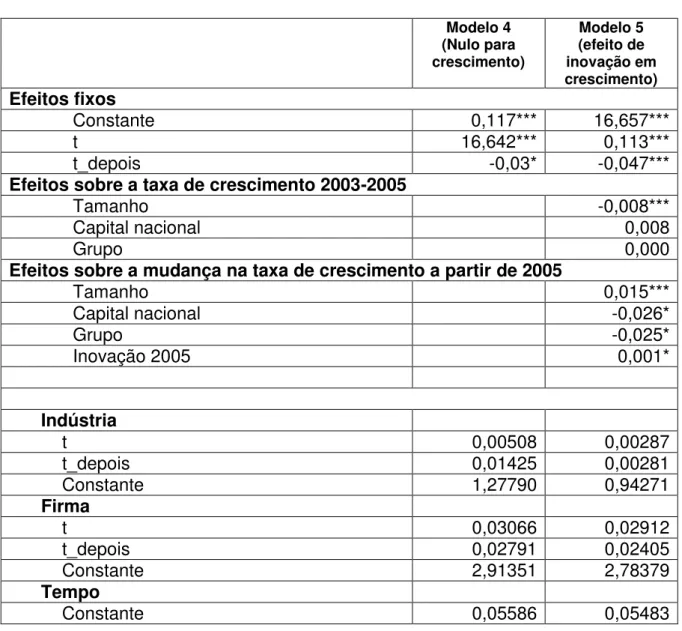

Analogamente, foram estimados modelos para análise do crescimento como indicador de desempenho. Seguindo a proposta de Brito at al. (2009), no nível 1, a taxa média composta de crescimento no período de análise foi operacionalizada por meio de uma curva de crescimento (SINGER; WILLET, 2002) com o logaritmo natural das Vendas da firma (Ln_Vendas) como variável dependente. Como variável independente, no nível 1, incluiu-se a variável t (que varia de 0 em 2003 a 4 em 2007) e t_depois_c que toma valor 0 entre 2003 e 2005 e valor igual a t após 2005. O coeficiente da variável t pode ser convertido na taxa de crescimento composta no período (g) como segue (1jk) = ln(1+g) (BRITO; BRITO, 2011). Assim, nestes

modelos busca-se, essencialmente, explicar a variabilidade entre os coeficientes 1jk e

2jk .

O modelo nulo (Modelo 4) permite decompor a variabilidade da taxa composta de crescimento, representada por (1jk), nos efeitos firma e indústria.

Nível 1

0 1 1

_ ijk jk jk i jk _ _ i ijk

Ln Vendas t t depois c e

Em que:

1jk representa tendência linear de variação do logaritmo das vendas no

período.

2jk representa a mudança na tendência linear de variação do logaritmo das

vendas após 2005.

eijk é o desvio do logaritmo natural das vendas da empresa j no ano i, em relação a sua trajetória de vendas prevista.

Nível 2

0jk 00kr0jk 1jk 10k r1jk

2jk 20k r2jk

Em que:

00k é o logaritmo médio das vendas firmas da indústria k em t=0 (2003).

r0jk é o desvio do logaritmo das vendas da firma j em relação à média das firmas da indústria k em t=0 (2003).

10k é a tendência linear média de aumento do logaritmo das vendas firmas da indústria k.

r1jk é o desvio da tendência linear do logaritmo das vendas da empresa j em relação à média da indústria k.

20k é a mudança na tendência linear média de aumento do logaritmo das vendas firmas da indústria k a partir de 2005.

Nível 3

00k 000s00k

10k 100 s10k

20k 200 s20k

O Modelo 5 inclui, no nível 2, a fração de novos produtos em 2005 (Inova2005) que é inserida como explicativa da mudança de desempenho entre 2005 e 2007, juntamente com outras variáveis de controle. Neste modelo,

Nível 1

0 1 1

_ ijk jk jk i jk _ _ i ijk

Ln Vendas t t depois c e

Nível 2

0jk 00k r0jk

1jk 10k 11Tamanho2005 12Cap Nac_ 13Grupo r1jk

2jk 10k 21Tamanho2005 22Cap Nac_ 23Grupo 24Inova2005 r2jk

Nível 3

00k 000s00k 10k 100s10k 20k 200s20k

Em que:

Tamanho2005 representa o logaritmo natural dos ativos em 2005 centrado em torno da média do setor.

Cap_Nac indica se a empresa é de capital exclusivamente nacional (1) ou não (0).

Grupo indica se a empresa é parte de um grupo de negócios (1) ou não (0).