UNIVERSIDADE DE SÃO PAULO

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E

CONTABILIDADE DE RIBEIRÃO PRETO

DEPARTAMENTO DE ECONOMIA

PROGRAMA DE PÓS-GRADUAÇÃO EM ECONOMIA - ÁREA:

ECONOMIA APLICADA

RODRIGO BORGES DE ALMEIDA

Limitação de mandato e oportunismo fiscal: evidências

para a conta restos a pagar dos municípios brasileiros

ORIENTADOR: PROF. DR. SERGIO NARUHIKO SAKURAI

Prof. Dr. Marco Antonio Zago

Reitor da Universidade de São Paulo

Prof. Dr. Dante Pinheiro Martinelli

Diretor da Faculdade de Economia, Administração e Contabilidade de

Ribeirão Preto

Prof. Dr. Renato Leite Marcondes

Chefe do Departamento de Economia

Prof. Dr. Cláudio Ribeiro de Lucinda

RODRIGO BORGES DE ALMEIDA

Limitação de mandato e oportunismo fiscal: evidências

para a conta restos a pagar dos municípios brasileiros

Dissertação de Mestrado submetida ao Programa de PósGraduação em Economia -Área: Economia Aplicada da Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto da Universidade de São Paulo, para a obtenção do título de Mestre em Ci-ências.

Versão Corrigida. A original encontra-se disponível na FEA-RP/USP.

ORIENTADOR: PROF. DR. SERGIO NARUHIKO SAKURAI

Autorizo a reprodução e divulgação total ou parcial deste trabalho, por

qualquer meio convencional ou eletrônico, para fins de estudo e pesquisa,

desde que citada a fonte.

Almeida, Rodrigo Borges de

Limitação de mandato e oportunismo fiscal: evidências para a conta restos a pagar dos municípios brasileiros/ Rodrigo Borges de Almeida; Orientador: Prof. Dr. Sergio Naruhiko Sakurai

Ribeirão Preto, 2016 68 p. : il.; 30cm

Dissertação (Mestrado) – Universidade de São Paulo, 2016.

1. Limitação de mandato. 2. Reeleição. 3. Municípios. 4. Restos a pagar. 5. Microeconometria. I. Orientador: Prof. Dr. Sergio Naruhiko Sakurai. II. Universidade De São Paulo - Campus Ribeirão Preto. III. Faculdade de Economia, Administração e Contabilidade. IV. Limitação de mandato e oportunismo fiscal: evidências para a conta restos a pagar dos municípios brasileiros

Agradecimentos

Agradeço aos meus pais, José Belletable e Aparecida, o apoio e a preocupação com a minha formação como economista e aos meus irmãos, Karina e Felipe, a paciência e a colaboração durante os dois últimos anos. As ausências nesse período foram necessárias.

Agradeço ao meu orientador, Professor Sergio Sakurai, o incentivo e a paciência durante meu período em Ribeirão Preto. Agradeço também aos professores do Programa de Mestrado em Economia a dedicação e o comprometimento com a preparação dos futuros mestres. Agradeço, em especial, aos professores André Aquino, Elaine Pazello, Luiz Guilherme Scorzafave e Rafael Terra a participação na banca de defesa e as valiosas sugestões dada a esta pesquisa.

Também tenho que a agradecer aos funcionários da FEA-RP/USP, em especial aos do Serviço de Pós-Graduação, Érika, Matheus, Thiago e Silvio, a disposição em me ajudar em todas as horas.

Agradeço o apoio financeiro do CNPq e da CAPES durante o mestrado por meio de bolsas de estudos.

Resumo

ALMEIDA, R. B. Limitação de mandato e oportunismo fiscal: evidências para a conta restos a pagar dos municípios brasileiros 2016. Dissertação (Mestrado)

-Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto, Universidade de São Paulo, Ribeirão Preto, 2016.

A literatura empírica de ciclos políticos orçamentários pouco aborda a influência da limitação de mandato na existência do oportunismo fiscal por parte do ocupante do poder executivo nas finanças dos vários entes da federação. Nesse sentido, à luz da Nova Economia Política, o objetivo desta pesquisa foi investigar o impacto dos diferentes incentivos enfrentados no Brasil por prefeitos em primeiro mandato - aqueles que são elegíveis para a reeleição - e em segundo mandato - aqueles que não podem candidatar-se à reeleição - na gestão fiscal dos municípios. Para além da avaliação de todo o mandato eletivo, também foi analisado o impacto da diferenciação dos dois tipos de incumbentes na inscrição de valores em restos a pagar nos anos eleitorais. Os resultados obtidos via painel clássico sugerem uma efetiva diferenciação entre prefeitos em primeiro e segundo mandato em anos não eleitorais, com prefeitos em primeiro mandato inscrevendo maiores valores em restos a pagar processados e total em relação aos prefeitos de segundo mandato. Ademais, seguindo a legislação de responsabilidade fiscal brasileira, prefeitos em segundo mandato reduziram a inscrição de valores nessas rubricas em ano eleitoral, embora prefeitos em primeiro mandato tenham aumentado a inscrição de valores em restos a pagar não processados.

Palavras-chaves: Limitação de mandato. Reeleição. Municípios. Restos a pagar.

Abstract

ALMEIDA, R. B.Term limits and fiscal opportunism: evidence for unpaid spend-ing obligations account of Brazilian municipalities 2016. Dissertation (Master

Degree) - Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto, Universidade de São Paulo, Ribeirão Preto, 2016.

The empirical literature on political budget cycles has not studied all the influences of term limitations in the existence of fiscal opportunism by politicians in the various levels of government. In this sense, regarding the Political Economy, the objective of this research was to investigate the impact of different incentives faced by firstterm mayors in Brazil -those who are eligible for re-election - and second-term mayors - -those who cannot apply for re-election - in the fiscal management at the local level. Beyond the assessment of the entire mandate, it was also evaluated the impact of differentiation of the two types of incumbents in the management of the unpaid spending obligations in election years. Results obtained via classic panel suggest an effective differentiation between first and second-term mayors in non-election years, as first-term mayors exhibit higher unpaind recognized spending obligations and total unpaid spending obligations values in comparison to second-term mayors. Moreover, following the Brazilian fiscal responsability law, second-term mayors reduced values in these items in election year, although first-term mayors had higher values on average for unpaid and unrecognized spending obligations.

Key-words: Term limits. Re-election. Municipalities. Unpaind spending obligations.

Lista de ilustrações

Figura 1 – Território dos municípios cobertos na amostra . . . 27 Figura 2 – Média das variáveis demográficas dos municípios da amostra por

Uni-dade Federativa . . . 30 Figura 3 – Trajetória dos saldos de restos a pagar processados e não processados

dos municípios da amostra de 2001 a 2012 (bilhões R$ de 2012) . . . . 31 Figura 4 – Distribuição das frequências para estoque de restos a pagar na amostra

Lista de tabelas

Tabela 1 – Resumo das variáveis . . . 22 Tabela 2 – Número de municípios na amostra por Unidade da Federação . . . 26 Tabela 3 – Estatísticas descritivas da amostra . . . 28 Tabela 4 – Proporção média das variáveis político-eleitorais por ano da amostra . 28 Tabela 5 – Média de restos a pagar processados e não processados dos municípios

por Unidade Federativa (R$ de 2012 per capita) . . . 29 Tabela 6 – Diferença de médias para as variáveis restos a pagar - 2001 a 2012 . . . 31 Tabela 7 – Diferença de médias para as variáveis restos a pagar - 2001 a 2004 . . . 32 Tabela 8 – Diferença de médias para as variáveis restos a pagar - 2005 a 2008 . . . 32 Tabela 9 – Diferença de médias para as variáveis restos a pagar - 2009 a 2012 . . . 33 Tabela 10 – Estimação para estoque de restos a pagar com dummies de primeiro

mandato - Estimador de efeitos fixos . . . 36 Tabela 11 – Estimação para fluxo de restos a pagar com dummies de primeiro

mandato- Estimador de efeitos fixos . . . 37 Tabela 12 – Estimação para estoque de restos a pagar com dummies de primeiro

mandato, ano eleitoral e interação - Estimador de efeitos fixos . . . 40 Tabela 13 – Estimação para fluxo de restos a pagar com dummies de primeiro

mandato, ano eleitoral e interação - Estimador de efeitos fixos . . . 42 Tabela 14 – Efeitos marginais da estimação censurada à esquerda para estoque de

restos a pagar . . . 45 Tabela 15 – Estimação para fluxo de restos a pagar com variável dependente defasada

- Estimador de efeitos fixos . . . 47 Tabela 16 – Estimação para estoque de restos a pagar com dummy de primeiro

mandato - Estimadores Pooled OLS, efeitos fixos, efeitos aleatórios . . 57 Tabela 17 – Estimação para fluxo de restos a pagar comdummy de primeiro mandato

- Estimadores Pooled OLS, efeitos fixos, efeitos aleatórios . . . 58 Tabela 18 – Estimação para estoque de restos a pagar com dummies de primeiro

mandato, ano eleitoral e interação - Estimadores Pooled OLS, efeitos fixos, efeitos aleatórios . . . 59 Tabela 19 – Estimação para fluxo de restos a pagar com dummies de primeiro

mandato, ano eleitoral e interação - Estimadores Pooled OLS, efeitos fixos, efeitos aleatórios . . . 60 Tabela 20 – Coeficientes da estimação com dados censurados à esquerda . . . 61 Tabela 21 – Estimação para fluxo de restos a pagar com variável dependente defasada

Tabela 22 – Estimação por efeitos fixos para estoque de restos a pagar não proces-sados por Unidade Federativa . . . 66 Tabela 23 – Estimação por efeitos fixos para estoque de restos a pagar processados

por Unidade Federativa . . . 67 Tabela 24 – Estimação por efeitos fixos para estoque de restos a pagar total por

Sumário

1 INTRODUÇÃO . . . 12

2 REVISÃO DE LITERATURA . . . 16

3 ESTRATÉGIA DE ESTIMAÇÃO E BASE DE DADOS . . . 21

3.1 Estratégia de estimação . . . 21

3.1.1 Variáveis político-eleitorais . . . 23

3.1.2 Variáveis demográficas . . . 24

3.1.3 Variáveis orçamentárias, institucional e de tendência. . . 25

3.2 Base de dados . . . 26

4 RESULTADOS . . . 34

4.1 Diferenciação para todo mandato . . . 34

4.2 Inclusão das variáveis de interesse ano eleitoral e interação . . . 39

4.3 Testes de robustez . . . 43

4.3.1 Estimação para dados censurados à esquerda para estoque de restos a pagar 43 4.3.2 Estimação com inclusão da variável dependente defasada . . . 46

5 CONSIDERAÇÕES FINAIS . . . 49

REFERÊNCIAS . . . 51

APÊNDICES

54

APÊNDICE A – CLASSIFICAÇÃO IDEOLÓGICA DE PARTIDOS . 55 APÊNDICE B – DADOS EM PAINEL: POOLED OLS, EFEITOS FIXOS E EFEITOS ALEATÓRIOS . . . 56APÊNDICE C – ESTIMAÇÃO COM DADOS CENSURADOS À ESQUERDA . . . 61

12

1 Introdução

A limitação de mandato é a restrição legal que estabelece o número de vezes que um agente público pode se reeleger consecutivamente a um cargo eletivo. O presente trabalho procura avaliar o impacto da limitação de mandato na inscrição de valores em restos a pagar na contabilidade pública municipal. A intenção é investigar as consequências dos diferentes incentivos enfrentados por prefeitos em primeiro mandato - aqueles que podem tentar se reeleger - e de segundo mandato - que não possuem condição legal para tentar a reeleição - na gestão dos valores inscritos nessa rubrica. Além da investigação visando encontrar evidências em relação a todo o mandato eletivo, também são estudados os impactos nos anos das eleições municipais de 2004, 2008 e 2012 na inscrição de valores em restos a pagar processados, restos a pagar não processados e o somatório dessas duas contas da contabilidade pública municipal.

No final da década de 1990 e início dos anos 2000, o Brasil passou por importantes reformas institucionais que mudaram os incentivos eleitoral e fiscal defrontados por políticos nas três esferas de governo. A principal mudança nesse período foi a promulgação da Emenda Reeleição (ER)1 em 1997. Posteriormente, no ano 2000, houve a aprovação da Lei

de Responsabilidade Fiscal (LRF)2.

De acordo com Nakaguma e Bender (2006), a introdução da reeleição no sistema eleitoral brasileiro elevou as manipulações oportunistas nos anos de eleição, isto é, a máquina pública foi utilizada de modo conveniente por parte dos chefes do executivo, principalmente nos períodos eleitorais por aqueles que visavam reeleição ao cargo. Por outro lado, segundo estes autores, a implantação da LRF criou uma série de limitações e regras na condução fiscal para o setor público em todos os níveis de governo, restringindo o espaço para manipulações fiscais irresponsáveis. Estes resultados foram encontrados após análise dos efeitos da ER e da LRF no desempenho fiscal dos estados brasileiros entre os anos de 1986 e 2002.

Quando analisados especificamente os impactos da limitação de mandato, Klein e Sakurai (2015), ao investigarem um painel de municípios brasileiros entre os anos de 2001 a 2008, encontraram evidências de que em anos eleitorais prefeitos em primeiro mandato diminuíram receitas provenientes de impostos municipais e mudaram a composição orçamentária do município, diminuindo gastos correntes e elevando despesas de capital, sem impactos negativos no equilíbrio orçamentário.

1 A Emenda Constitucional no16, de 04 de julho de 1997, deu nova redação à Constituição Federal de 1988, tornando possível a recondução para um único período subsequente a cargos executivos. 2 A Lei Complementar no 101, de 04 de maio de 2000, estabelece normas de finanças públicas voltadas

Capítulo 1. Introdução 13

Embora a literatura empírica mostre evidências de que a LRF contribuiu para uma gestão fiscal responsável (NAKAGUMA; BENDER, 2006) e de que candidatos que puderam concorrer a reeleição não criaram desequilíbrios orçamentários (KLEIN; SAKURAI, 2015), a implementação dessa legislação fiscal não coibiu nos últimos anos o surgimento da chamada "contabilidade criativa" nos vários níveis de governo. Dentre os artifícios utilizados, destaca-se o adiamento do pagamento de despesas empenhadas em determinado ano para exercícios fiscais futuros. Essa ação é formalmente conhecida como inscrição de valores em restos a pagar.

Essa estratégia ganhou destaque quando o governo federal passou a utilizá-la a partir de 2003 de modo a atingir maiores metas de superávit primário, como explica Almeida (2011). Assim, por meio da elevação dos saldos de restos a pagar foi possível entregar números favoráveis para o resultado primário brasileiro. Análise mais recente de Ter-Minassian (2013), ex-integrante do Fundo Monetário Internacional, advertiu sobre a deterioração da confiança na política fiscal brasileira em virtude da utilização desses artifícios contábeis para alcance das metas fiscais, o que culminou com o crescimento dos saldos dessas despesas empenhadas e não pagas na contabilidade federal.

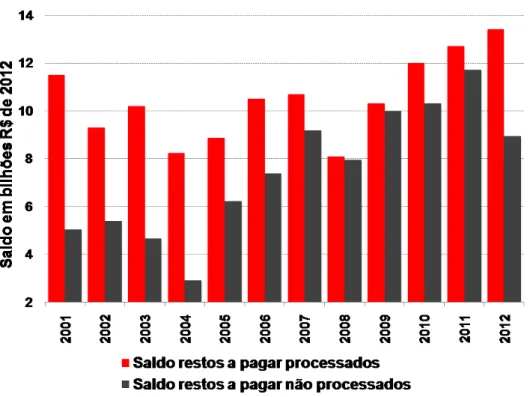

Quando avaliada a trajetória do estoque de restos a pagar na contabilidade dos municípios brasileiros, fica evidente a retomada do crescimento dos valores inscritos pelas prefeituras nos últimos anos da amostra. Em relação ao ano de 2001, primeiro ano de vigência da LRF, o saldo em 2012 de restos a pagar processados aumentou, em termos reais, em 17%, enquanto a variação positiva dos restos a pagar não processados foi de 78%, também em termos reais3.

É a Lei no 4.320/644 que disciplina a contabilidade dos entes federativos no Brasil.

De acordo com essa norma, são consideradas restos a pagar as despesas empenhadas e não pagas até o fim do exercício fiscal. Assim, como é possível ocorrer a entrega do serviço ou bem, sendo o pagamento postergado para períodos subsequentes, esta conta da contabilidade pública pode ser usada de forma oportunista de acordo com os incentivos enfrentados pelo tipo de político que está no poder - se em primeiro ou segundo mandato.

A conta restos a pagar se distingue em dois tipos: processados e não processados. De forma simplificada, pode-se dizer que a despesa orçamentária possui três fases: empenho, liquidação e pagamento. A distinção dos restos a pagar ocorre na fase de liquidação: quando houve o empenho e o reconhecimento, pelo ordenador da despesa, da entrega do bem ou do serviço (liquidação), mas não ocorreu o pagamento até o final do exercício, é feita a inscrição do valor dessa despesa em restos a pagar processados; já quando não há a liquidação, mas existiu o empenho da despesa, o valor referente ao bem ou serviço é 3 Ambos os cálculos foram realizados a partir dos municípios presentes na amostra explorada neste

trabalho.

Capítulo 1. Introdução 14

considerado restos a pagar não processados no final do ano. Em ambos os casos, os restos a pagar passam a constituir dívida flutuante e não impactam o resultado primário do ente público.

Conforme disposto pela LRF, a inscrição de valores em restos a pagar na conta-bilidade pública deve observar as disponiconta-bilidades financeiras do município de forma a mitigar riscos que possam afetar o equilíbrio das contas públicas. Essa mesma lei, a fim de tentar eliminar heranças fiscais, proíbe o administrador público de contrair obrigação financeira nos dois últimos quadrimestres de mandato sem que haja contrapartida na receita orçamentária.

Contudo, como as despesas orçamentárias somente impactam o resultado primário quando é feito o desembolso financeiro, é possível atingir artificialmente superávit primário em um ano com a postergação do pagamento das despesas via inscrição em restos a pagar. Assim, o aumento nos estoques de restos a pagar, conforme já relatado nesta introdução, evidencia o risco para execução orçamentária das prefeituras brasileiras. Tal situação pode tornar-se uma possível fonte de desajustes nas finanças públicas, causando impactos negativos no ciclo de planejamento e na realização de políticas públicas para a população em razão do comprometimento de orçamentos futuros com o pagamento de despesas empenhadas em exercícios anteriores.

Portanto, baseado no modelo teórico de Besley e Case (1995) e considerando as especificidades da legislação brasileira, este trabalho procura avaliar os efeitos da limitação de mandato na inscrição dos restos a pagar processados, não processados e total. A principal contribuição consiste, desta maneira, em analisar dados contábeis pouco explorados pela literatura da Nova Economia Política para o caso brasileiro e que no orçamento público municipal são passíveis de manipulação de acordo com os interesses do agente que está no poder.

Os resultados encontrados via painel clássico corroboram a hipótese de que os diferentes incentivos eleitorais enfrentados por prefeitos em primeiro e segundo mandato impactam na gestão dos restos a pagar, com prefeitos em primeiro mandato inscrevendo maiores valores em restos a pagar processados e total em relação aos prefeitos de segundo mandato na média dos anos não eleitorais. Ademais, em anos eleitorais, seguindo a legislação de responsabilidade fiscal brasileira, prefeitos em segundo mandato reduziram a inscrição de valores nessas rubricas, embora prefeitos em primeiro mandato tenham aumentado a inscrição de valores em restos a pagar não processados. Foi possível constatar ainda a existência de ciclo político orçamentário para o estoque de restos a pagar não processados e para o fluxo de restos a pagar processados e não processados.

Capítulo 1. Introdução 15

16

2 Revisão de Literatura

Em anos de eleição municipal, é factível supor diferenciação nos valores inscritos em restos a pagar na contabilidade das cidades cujos prefeitos possam concorrer à reeleição daquelas em que não há essa possibilidade. Isso ocorre em virtude da possibilidade da recondução do político ao cargo executivo pelos eleitores ao final do mandato eletivo. Com o propósito de maximizar suas chances de reeleição, prefeitos em primeiro mandato então procurariam utilizar-se politicamente das contas restos a pagar como meio alternativo para convencer os votantes da sua capacidade de governar. Este cenário é coerente com a discussão abordada pela literatura de limitação de mandato.

Há duas principais correntes teóricas que procuram explicar as influências das eleições na execução das políticas públicas. A primeira, com diversas aplicações para o Brasil, é a corrente do ciclo político orçamentário, enquanto a segunda, com pesquisas ainda incipientes para o caso brasileiro, é a limitação de mandato.

Precursores dos ciclos políticos orçamentários, Rogoff e Sibert (1988) e Rogoff (1990) consideram a política fiscal como instrumento de análise do esforço do agente público. Dessa forma, ciclos econômicos e ciclos eleitorais se coincidiriam, pois, independente de partido ou ideologia, o ocupante do cargo executivo teria interesse em sinalizar sua competência. Enquanto em Rogoff e Sibert (1988) a sinalização é feita por meio de queda de impostos e aumento de receitas de senhoriagem como forma de compensar corte dos impostos - o que acarreta em inflação em período futuro, em Rogoff (1990) a sinalização dá-se pela alteração na composição orçamentária, sendo que além do corte de impostos, há elevação de despesas públicas em setores mais visíveis e que convençam o eleitor da capacidade do incumbente, caso de transferências, consumo e serviços, e corte em despesas que demoram a gerar resultados para os eleitores, como investimentos.

Capítulo 2. Revisão de Literatura 17

do que em países desenvolvidos, sendo que, na média, déficits fiscais crescem quase 1% do Produto Interno Bruno (PIB) em ano eleitoral. O trabalho acrescenta ainda que o tamanho desses ciclos depende dos benefícios extraídos pelos políticos ao permanecerem no cargo e a proporção de eleitores informados.

Ao analisar os municípios continentais portugueses para o período de 1979 a 2001, Veiga e Veiga (2007) também encontraram evidências que corroboram o modelo de ciclos políticos orçamentários. Para o caso português, impostos começaram a decrescer dois anos antes das eleições municipais e déficits orçamentários e despesas altamente visíveis ao eleitorado aumentaram, indicando o esforço dos incumbentes em sinalizar competência em períodos pré-eleitorais, com objetivo de elevar as chances de reeleição.

Há, entretanto, autores que se depararam com evidências de que somente certos tipos de gastos, alvo de análise dos eleitores, aumentaram, enquanto gastos totais e déficits permaneceram iguais ou não apresentaram grandes alterações. É o caso de Drazen e Eslava (2010), por exemplo. Em pesquisa utilizando um painel de municípios colombianos para os anos de 1987 a 2002, a análise dos resultados sugere a existência de aumento de gastos observáveis por eleitores (relacionados a projetos de desenvolvimento de infraestrutura, como construção de rodovias, escolas e saneamento), combinado por contração dos demais tipos de gastos. A pesquisa também mostrou que eleitores responderam positivamente a esse tipo de mudança na composição dos gastos públicos.

Schneider (2010) também encontrou resultado análogo para um painel de estados da Alemanha Ocidental no período de 1970 a 2003. Em sua pesquisa, a autora mostrou que, apesar da alta transparência fiscal existente nesse país, governantes aumentaram gastos em políticas públicas visíveis (transferências de seguridade social, no caso desta pesquisa), sem comprometer o equilíbrio orçamentário, usando provavelmente formas alternativas de instrumentos fiscais para manipular a economia antes das eleições.

Tomando como base a corrente teórica de ciclos orçamentários, há bastantes estudos que mostram evidência empírica para o Brasil. O trabalho de Meneguin e Bugarin (2001), por exemplo, encontrou evidências opostas ao previsto pelo modelo de ciclos eleitorais orçamentários para estados brasileiros no ano de 1994. Os autores criaram um modelo e comprovaram empiricamente que a reeleição de partidos incentivaram os governadores a não se endividarem, visto que se reeleitos teriam que arcar com o impacto no orçamento no próximo mandato.

Capítulo 2. Revisão de Literatura 18

que uma lei compensou o efeito da outra.

Analisando outras variáveis fiscais, o trabalho de Ferreira e Bugarin (2007) pesquisou sobre as transferências voluntárias e o ciclo político orçamentário de 2.090 municípios brasileiros para os anos de 1998 a 2004. Foram encontradas evidências de que no sistema federalista brasileiro, prefeitos alinhados politicamente com o presidente ou governadores receberam mais transferências voluntárias dos governos federal ou estaduais durante as eleições. Já Chamon et al. (2009) acrescentaram a questão da competição política. No estudo, que analisou as corridas eleitorais de 1996, 2000 e 2004 dos municípios brasileiros, descobriu-se que o fato de incumbentes concorrerem a reeleição intensificou o impacto da competição política, o que sugere que incentivos importam na medida que esses candidatos podem permanecer no cargo. Além disso, os resultados do trabalho evidenciam que competição política induz maior investimento e menor gasto corrente, algo que é intensificado por políticos que tentam manter-se no cargo.

Por fim, pode-se citar o trabalho de Sakurai e Menezes-Filho (2011) que, utilizando um painel de municípios brasileiros entre 1989 e 2005, encontraram evidências de que em anos eleitorais prefeitos aumentaram gastos totais e correntes e diminuíram investimentos, impostos locais e superávit orçamentário, corroborando o modelo de ciclos políticos orçamentários proposto por Rogoff (1990).

A corrente teórica da limitação de mandato também foi construída a partir do modelo de reputação de comportamento político. Inicialmente exposto por Barro (1973), esse modelo de reputação foi ampliado por Banks e Sundaram (1993) e Besley e Case (1995). No caso do artigo desenvolvido por Besley e Case (1995), o objetivo dos autores foi mostrar que, em um contexto de informação imperfeita em que eleitores e incumbentes agem de forma racional, a existência da limitação de mandato pode ter implicações nas escolhas das políticas públicas.

A ideia é de que se os eleitores estão incertos sobre as características do incumbente no poder, eles utilizariam algumas medidas de desempenho para avaliar os candidatos. Já se os incumbentes desejam a reeleição, seja pela renda que extraem ou pela influência do cargo, então a possibilidade de reeleição afetaria as escolhas públicas, visto que quem está no poder quer desenvolver sua reputação junto ao eleitorado com a finalidade de aumentar suas chances de reeleição.

Capítulo 2. Revisão de Literatura 19

O estudo de Johnson e Crain (2004) para um painel de países também encontrou resultados parecidos com Besley e Case (1995). Ao analisar a política fiscal de 47 países entre 1972 e 1990, as evidências encontradas sugerem que ocupantes de cargos executivos que não puderam concorrer à reeleição aumentaram gastos públicos per capita.

Nogare e Ricciuti (2011), por outro lado, encontraram resultados que vão de encontro aos apresentados anteriormente. Utilizando uma amostra de 52 países para o período de 1977 a 2000, os autores encontraram resultados que sugerem que não houve diferenças significativas na política fiscal entre ocupantes de cargos executivos que não puderam concorrer à reeleição daqueles que eram reelegíveis. Além disso, ao considerar somente países com sistema presidencialista, presidentes em último mandato pareceram mais propensos a diminuir gastos públicos, contrariando os resultados expostos anteriormente.

Buscando entender os impactos da limitação de mandato em políticas públicas consideradas secundárias, List e Sturm (2006) examinaram dados de um painel de 48 estados norte-americanos continentais entre 1970 e 2000. Nessa pesquisa, encontraram evidências de que governantes que não puderam ser reeleitos aumentaram gastos per capita em políticas ambientais.

Pesquisas empíricas que diferenciem os tipos de candidatos e que utilizem dados de estados ou municípios brasileiros ainda são incipientes, visto que a adoção da reeleição para cargos executivos no país é recente. Assim, desde 1998, quando a reeleição de candidatos a presidente e a governadores ocorreu pela primeira vez, é possível que resultados fiscais nos três níveis governamentais tenham sido afetados conforme os incentivos enfrentados por cada tipo de candidato: se em primeiro ou último mandato.

Os resultados do artigo desenvolvido por Novaes e Mattos (2010) sobre o efeito da intenção de reeleição sobre gastos em saúde, em que foi analisado um painel de 3.004 municípios brasileiros com a amostra compreendendo dois períodos eleitorais, 2000 e 2004, corroboram a ideia apresentada nesta dissertação. No trabalho, foram encontradas evidências de que prefeitos candidatos à reeleição elevaram dispêndios na área da saúde em relação aos prefeitos de segundo mandato.

Capítulo 2. Revisão de Literatura 20

Finalmente, Ferraz e Finan (2011) pesquisaram os efeitos da limitação de mandato sobre outro aspecto institucional: o nível de corrupção das prefeituras brasileiras. O artigo desenvolvido pelos autores examinou dados de 476 municípios auditados pela Controladoria Geral da União (CGU) para os anos de 2001 a 2004. Os resultados encontrados sugerem que prefeitos em primeiro mandato se comprometeram menos em ações ilegais do que prefeito em último mandato. Além disso, estes desvios de comportamento foram mais acentuados nos municípios com menor acesso à informação e onde a probabilidade de punição judicial foi baixa.

Dessa forma, percebe-se que, tanto na literatura de ciclos políticos orçamentários quanto na de limitação de mandato, não é possível identificar um padrão uniforme de comportamento dos incumbentes políticos para as várias localidades do globo. Isso torna interessante pesquisas empíricas sobre economia política com o objetivo de entender qual padrão oportunista é adotado nas eleições por candidatos nas diferentes regiões do mundo.

Além disso, é importante notar que, conforme discutido na introdução desta dissertação, a existência de uma legislação de responsabilidade fiscal não é garantia de uma política fiscal transparente por parte dos entes públicos, ainda que a adoção de uma norma que adote regras fiscais tenha o objetivo, segundo Hagen (2002), de restringir o comportamento oportunista dos governantes, ao tentar reduzir orent seeking dos políticos e ao prevenir resultados fiscais indesejáveis.

O Brasil, apesar de possuir desde 2000 a LRF, também recorreu nos últimos anos a estratégias contábeis duvidosas, chamadas de "contabilidade criativa", com o objetivo de maquiar a real situação fiscal vivenciada pelo País (MELO; PEREIRA; SOUZA, 2014; ALMEIDA, 2011; TER-MINASSIAN, 2013). Esse fato, contudo, não é uma peculiaridade brasileira, visto que, como alertado por Irwin (2012), outros países, como os que integram a União Europeia, usam tais artifícios para criar "ilusões" fiscais. De acordo com Milesi-Ferretti (2004), isso ocorre porque a imposição de regras sobre determinadas variáveis fiscais "mensuráveis" cria margem para manipulação de outras variáveis contábeis que realmente impactam a situação fiscal do ente público, mas que contribuem para se atingir tais metas "mensuráveis" das regras fiscais.

21

3 Estratégia de estimação e base de dados

Neste trabalho, considera-se que a possibilidade de reeleição funciona como me-canismo para elevar o esforço do político incumbente ou mesmo induzi-lo a uma maior execução de políticas públicas, visto que eleitores poderiam identificar essa ação como medida de competência para avaliar o ocupante do cargo executivo.

Vale ressaltar que mesmo os políticos em segundo mandato defrontam-se com incentivos para adotar uma postura de maior oferta de bens e serviços públicos: seja para manter seu partido no poder, seja porque deseja prejudicar o próximo ocupante do cargo executivo com maiores despesas. Porém, apesar da possibilidade desses casos, segundo Klein e Sakurai (2015), ainda é interessante a análise empírica de qual padrão oportunista (no caso desta dissertação, na inscrição de restos a pagar) cada tipo de prefeito, entre

aqueles que podem e aqueles que não podem concorrer à reeleição, adota.

As estimações desta pesquisa foram realizadas tomando como base o modelo de agência política desenhado por Besley e Case (1995). Além de estimar os efeitos da limitação de mandato na inscrição de restos a pagar na contabilidade pública para cada uma das duas categorias (processados e não processados) e o somatório destas nos anos de eleição municipal, busca-se também capturar possíveis efeitos dessa limitação nos anos não eleitorais, com o seguinte modelo para dados em painel:

RPi,t =α+fi+β1(ELECTt) +β2(T ERMit) +β3(ELECTt∗T ERMit) +Controles+ǫit, em que RPi,t é a variável dependente observada restos a pagar do município i no ano t,

ELECTt, T ERMit,ELECTt∗T ERMit e Controles são o conjunto de variáveis explica-tivas, α é a constante, fi é o efeito específico municipal não observado e ǫit é um termo aleatório, independente e identicamente distribuído. O resumo das variáveis utilizadas nesta dissertação está na Tabela 1.

3.1 Estratégia de estimação

Este estudo envolve a análise de três variáveis dependentes: restos a pagar não processados, restos a pagar processados e restos a pagar total (somatório das duas categorias anteriores). São duas as estratégias de estimação principais: estimou-se, primeiramente, utilizando somente adummy primeiro mandato; já na segunda estimação, acrescentou-se as

dummies ano eleitoral e interação entre ano eleitoral e primeiro mandato. Foram utilizados estimadores de efeitos fixos para dados em painel, consistentes segundo o teste de Hausman1,

Capítulo 3. Estratégia de estimação e base de dados 22

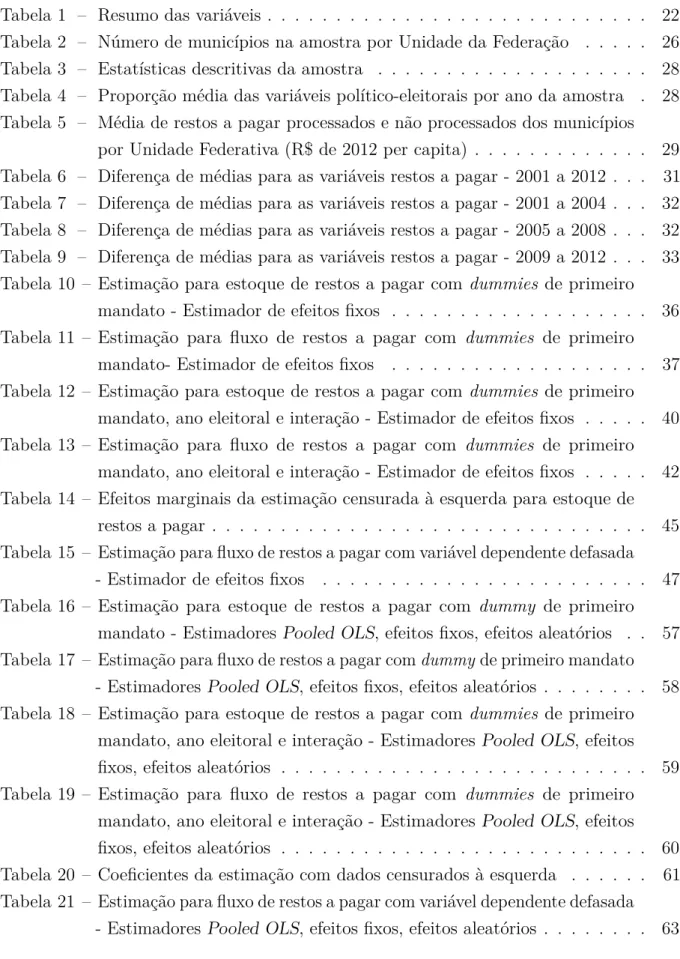

Tabela 1 – Resumo das variáveis

Variável Nome Detalhes Fonte

proc_RP Restos a pagar processados anual real per capita STN nproc_RP Restos a pagar não processados anual real per capita STN total_RP Restos a pagar total anual real per capita STN proc_RPF Fluxo de restos a pagar processados anual real per capita STN nproc_RPF Fluxo de restos a pagar não processados anual real per capita STN total_RPF Fluxo de restos a pagar total anual real per capita STN

primeiro_mandato Primeiro Mandato dummy TSE

elect Ano Eleitoral dummy TSE

electterm Interação Primeiro Mandato x Ano Eleitoral dummy TSE d_colpres Alinhamento com governo federal dummy TSE d_colgov Alinhamento com governo estadual dummy TSE

direita Direita dummy TSE

esquerda Esquerda dummy TSE

frac Índice de fracionalização dos votos 1−PJj=1υ2ij TSE

trans_RP Receita de transferências anual real per capita STN primario_RP Resultado primário anual real per capita STN LRF_PES_RCL Distância PES/RCL da LRF Razão-LimiteLRF STN

populacao População número IBGE

jovens Proporção de jovens % da população IBGE

idosos Proporção de idosos % da população IBGE

urbano População de população urbana % da população IBGE Fonte: elaborado pelo autor.

em duas formas funcionais para as variáveis dependentes - em termos de estoque e em termos de fluxo (variação anual ou primeira diferença dos variáveis dependentes). Este procedimento foi adotado porque, originalmente, os dados de restos a pagar são registrados na contabilidade pública como estoque. Assim, a primeira diferença permite analisar o fluxo anual observado para cada município. Os resultados associados aos estimadores de efeitos aleatórios e para dados empilhados (Pooled OLS) encontram-se no Apêndice B desta dissertação.

As variáveis fiscais dependentes restos a pagar não processados e processados foram extraídas da Secretaria do Tesouro Nacional (STN) por meio do Sistema Finanças do Brasil (FINBRA)2. Estas variáveis estão em reais per capita a preços de 2012, último

ano da amostra, tendo sido deflacionadas pelo Índice Geral de Preços - Disponibilidade Interna (IGP-DI)3. A utilização na forma per capita torna viável a comparação destas no

tempo e entre municípios, posto que o número de habitantes das localidades apresenta alta variação.

Os coeficientes que interessam nas estimações são aqueles associados às dum-mies primeiro mandato, ano eleitoral e interação entre primeiro mandato e ano eleitoral.

efeitos fixos; e como Hipótese AlternativaH1: o modelo de efeitos aleatórios não é consistente. Assim, se

H0 for rejeitada, conclui-se que o modelo de efeitos fixos é o único que oferece resultados consistentes. 2 Dados podem ser acessados em <http://www.tesouro.fazenda.gov.br/contas-anuais>.

Capítulo 3. Estratégia de estimação e base de dados 23

Na primeira estratégia de estimação, utilizando somente a dummy primeiro mandato, diferenciam-se prefeitos em primeiro e em segundo termo para todo o mandato eletivo.

Entretanto, quando acrescentadas na segunda estratégia asdummies ano eleitoral e interação, a interpretação dos coeficientes associados a essas variáveis se modifica. O coeficiente estimado de primeiro mandato passa a indicar a diferença média de inscrição de restos a pagar dos prefeitos em primeiro mandato em comparação com os de segundo mandato em anos não eleitorais. Já em relação à variável ano eleitoral, o coeficiente mostra a variação da variável dependente em ano eleitoral em relação à média de anos não eleitorais para prefeitos em segundo termo. Finalmente, o coeficiente associado à dummy

de interação identifica a diferença de valores inscritos em restos a pagar dos prefeitos em primeiro mandato nos anos eleitorais em relação aos prefeitos em segundo mandato nos anos não eleitorais. Nota-se que o grupo de referência dessas dummies são os municípios com prefeitos em segundo mandato e na média dos anos não eleitorais.

Desse modo, como decorrência dessas duas estratégias de estimação, será possível identificar se os incumbentes políticos se diferenciam na gestão dos restos a pagar para todo mandato e em qual período essa diferença é mais acentuada: se na média dos anos não eleitorais ou em anos de eleição.

Neste trabalho, as variáveis explicativas foram agrupadas em três grupos, explicadas em sequência: as variáveis político-eleitorais, as variáveis demográficas e as variáveis orçamentárias, institucional e de tendência.

3.1.1

Variáveis político-eleitorais

O grupo das variáveis político-eleitorais é composto pelas dummies de ano eleitoral, pelas dummies de primeiro mandato e da interação entre ambas, além das dummies de alinhamento partidário do prefeito com o partido ocupante do executivo estadual e do executivo federal e da dummy de ideologia partidária. As informações eleitorais foram extraídas do Repositório de Dados Eleitorais mantido pelo Tribunal Superior Eleitoral (TSE)4.

A variável de ano eleitoral ELECTt é uma dummy de tempo, que assume valor 1 nos anos de eleição municipal na amostra (2004, 2008 e 2012) e 0 nos demais anos. Já a variável primeiro mandato, representada por T ERMit no modelo, é uma dummy que é igual a 1 para todos os anos de um dado município i em que seu prefeito está em

primeiro mandato e 0 para os anos em que seu prefeito está em segundo mandato, o que torna possível obter variação entre mandatos em um mesmo município. Por fim, para capturar possíveis efeitos da limitação de mandato em anos eleitorais nos restos a pagar, a variável de interesse é a dummy de interação entre a dummy de ano eleitoral e adummy

Capítulo 3. Estratégia de estimação e base de dados 24

de primeiro mandato, ELECTt∗T ERMit. Esta variável é igual a 1 para prefeitos em primeiro mandato em ano de eleição municipal e 0 para os demais anos.

Para as variáveis políticas, também foram elaboradas dummies de coligação, sendo

coligação do presidente uma variável binária indicando alinhamento do partido do prefeito com os partidos da coligação que elegeu o presidente; e coligação de governador, constituída seguindo o mesmo raciocínio utilizado para a dummy de alinhamento com a coligação do presidente5. Além dessas, há também dummies de ideologia partidária, quais sejam,

direita e esquerda, indicando a orientação ideológica do partido pelo qual o prefeito tenha sido eleito6. A construção das dummies de ideologia foi baseada na classificação realizada

por Rodrigues (2002), que encontra-se no Apêndice A desta dissertação. As dummies de direita e de esquerda possuem como grupo de referência os partidos considerados de centro ou sem ideologia definida.

Por fim, tem-se ainda como variável deste grupo o índice de fracionalização de votos da eleição que conduziu o prefeito ao mandato. Tal medida é dada pela fórmula Índicei = 1−PJj=1υij2, em que υij é a fração de votos obtida por cada concorrente j nas eleições do município i. Trata-se de um índice que mede a probabilidade de que dois eleitores aleatoriamente escolhidos tenham votado em candidatos diferentes. Quanto maior o índice, mais fragmentadas são as preferências dos eleitores, o que hipoteticamente tornaria mais difícil a decisão de políticas públicas por parte dos prefeitos, conforme argumentado por Nakaguma (2006) e Klein e Sakurai (2015). Ainda, de acordo com Alesina e Tabellini (1990) e Rocha e Rocha (2008), quanto mais disperso forem os votos, maior é a possibilidade dos prefeitos aumentarem o endividamento público.

3.1.2

Variáveis demográficas

A literatura inclui variáveis demográficas com o objetivo de capturar a demanda da população por serviços públicos prestados pelos governos municipais, vistos que estes afetam despesas e impostos dos entes públicos. Fazem parte desse grupo a população total, a proporção da população residente em área urbana, a proporção de jovens (população com 14 anos ou menos) e a proporção de idosos (pessoas com 65 anos ou mais) de cada município. Esses dados demográficos são provenientes do Instituto Brasileiro de Geografia e Estatística (IBGE)7 e no caso das proporções de população urbana, jovens e idosos foram

realizadas interpolações exponenciais para os anos em que não houve censo demográfico. 5 Ver trabalho de Ferreira e Bugarin (2007) para justificativa teórica.

Capítulo 3. Estratégia de estimação e base de dados 25

3.1.3

Variáveis orçamentárias, institucional e de tendência

Neste grupo estão inclusas as variáveis receita de transferências, resultado primário e a distância da razão Despesa de Pessoal (PES) sobre Receita Corrente Líquida (RCL) do município em relação ao limite institucional imposto pela LRF, além de variável de tendência estrutural.

Para a construção da variável orçamentária receita de transferências mencionada anteriormente, foi utilizado o somatório das receitas provenientes do governo federal via Fundo de Participação dos Municípios (FPM) e das transferências estaduais de Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e Imposto sobre a Propriedade de Veículos Automotores (IPVA). Tal escolha se deve ao fato dessas receitas serem exógenas, isto é, seus valores são definidos por lei, não sendo influenciadas pelas relações político-partidárias dos prefeitos com seus níveis superiores de governo.

A adição do resultado primário como variável de controle, por sua vez, ocorre em virtude da mesma evidenciar a capacidade de pagamento das despesas empenhadas no curto prazo. Dessa forma, espera-se que municípios que apresentem desequilíbrios orçamentários inscrevam maiores valores em restos a pagar, como forma de gerenciamento de fluxo de caixa, em razão da indisponibilidade de recursos para honrar os pagamentos. Já a distância da razão da Despesa de Pessoal sobre Receita Corrente Líquida (PES/RCL) em relação ao teto máximo permitido pela LRF, calculada comoDistânciaLRF =

Razão(P ES/RCL)−LimiteLRF, busca capturar o comportamento fiscal dos municípios con-siderando o limite descrito dessa variável pela legislação. A razão PES/RCL é limitada a 0,6 (60% da RCL do município). Igualmente à variável resultado primário, a razão PES/RCL é um importante controle que revela a capacidade das municipalidades de assu-mir compromissos financeiros no curto prazo. Como apresenta pouca variação no tempo, é esperado que municípios com orçamento mais comprometido com esse tipo de despesa apresentem maiores valores em restos a pagar. É importante notar que há a possibilidade de os municípios atrasarem os vencimentos de seus funcionários, com esse pagamento não realizado sendo inscrito na rubrica restos a pagar. Mas análise da amostra revela que, em média, menos de 10% dos restos a pagar são relacionados a atrasos de remuneração de pessoal, ao passo que a postergação de pagamento de fornecedores representa cerca de 70% dessa rubrica.

Assim como as variáveis dependentes, as variáveis explicativas orçamentárias receita de transferências e resultado primário também foram extraídas por meio do Sistema FIN-BRA. Essas variáveis, do mesmo modo, estão em termos per capita e foram deflacionadas pelo IGP-DI. A razão PES/RCL, utilizada para construção da variável de distância em relação ao limite da LRF, foi igualmente colhida do sistema de dados na STN.

depen-Capítulo 3. Estratégia de estimação e base de dados 26

dentes ao longo do tempo, foi incluído no modelo uma variável de tendência determinística. Acrescentou-se também o quadrado dessa variável, considerando a presença de uma even-tual não linearidade da tendência, com a finalidade de captar a suavização do ritmo de evolução desta ao longo do tempo.

3.2 Base de dados

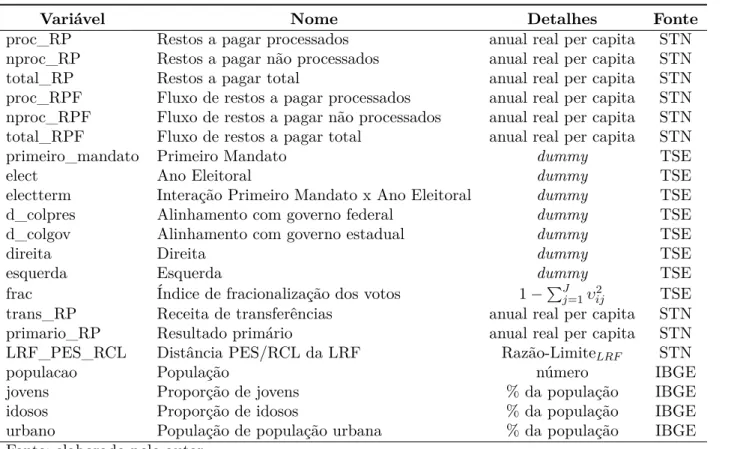

Para este trabalho, foi criado um painel balanceado com dados anuais para os anos de 2001 a 2012 de 3.144 prefeituras, o que representa cerca de 56% dos 5.569 municípios brasileiros8. A Tabela 2 apresenta o número de municípios da amostra por unidade da

federação associado com a proporção de cidades cobertas em cada estado. Além disso, a Figura 1 retrata os municípios presentes na amostra a partir do mapa territorial brasileiro. Enquanto os estados do Sul são os que apresentam boa parte dos municípios cobertos na amostra, estados localizados na região Norte do país tiveram menos municípios presentes na amostra em virtude de dados indisponíveis (missing).

Tabela 2 – Número de municípios na amostra por Unidade da Federação

UF na amostraMunicípios Cobertura UF na amostraMunicípios Cobertura

AC 8 36% PB 129 58%

AL 47 46% PE 119 64%

AM 18 29% PI 55 25%

AP 3 19% PR 291 73%

BA 210 50% RJ 36 39%

CE 131 71% RN 68 41%

ES 55 71% RO 24 46%

GO 115 47% RR 1 7%

MA 23 11% RS 337 68%

MG 602 71% SC 229 78%

MS 50 63% SE 42 56%

MT 62 44% SP 410 64%

PA 29 20% TO 50 36%

Fonte: elaborado pelo autor com base nos dados do IBGE.

O banco de dados apresenta observações para três mandatos municipais, quais sejam, (i) 2001 a 2004, com prefeitos eleitos em outubro de 2000; (ii) 2005 a 2008, tendo as eleições ocorrido em outubro de 2004; e (iii) 2009 a 2012, com eleitores tendo votado em outubro de 2008. Tem-se, para todos os períodos, tanto prefeitos em primeiro como em segundo mandato.

Capítulo 3. Estratégia de estimação e base de dados 27

Figura 1 – Território dos municípios cobertos na amostra

Fonte: elaborado pelo autor.

A Tabela 3 sintetiza as estatísticas descritivas da amostra. É interessante notar que, em média, valores inscritos em restos a pagar processados configuram a maior proporção dos restos a pagar presentes na contabilidade municipal, representando cerca de 73% na amostra aqui analisada. Além disso, os restos a pagar total dos municípios da amostra apresentaram no período valor médio de R$118,93 per capita, número bastante acima do superávit primário médio per capita de R$16,00. O resultado primário, entretanto, apresenta um alto desvio-padrão em torno da média. As receitas de transferências, por outro lado, possuem a maior média per capita entre os dados orçamentários utilizados nesta pesquisa.

Já a razão Gasto de Pessoal/RCL mostra que, em média, os dados com gastos de pessoal se encontram abaixo do valor limite imposto pela LRF de 60% (em média, o comprometimento da RCL em relação à despesa de pessoal é da ordem de 47%), com um baixo-desvio padrão na amostra.

Capítulo 3. Estratégia de estimação e base de dados 28

Tabela 3 – Estatísticas descritivas da amostra

Variável Média Desvio Padrão

RP processados (R$ de 2012 per capita) 86,29 96,51 RP não processados (R$ de 2012 per capita) 32,62 67,60 RP total (R$ de 2012 per capita) 118,93 115,52 Alinhamento com governo federal 0,26 0,44 Alinhamento com governo estadual 0,46 0,50

Direita 0,32 0,46

Esquerda 0,22 0,41

Fracionalização 0,51 0,12

Receita de transferências (R$ de 2012 per capita) 1.083,25 671,44 Resultado Primário (R$ de 2012 per capita) 16,00 134,01

PES/RCL 0,47 0,08

População 38.545,21 225.920,00

Proporção de jovens 0,27 0,06

Proporção de idosos 0,08 0,02

População urbana 0,64 0,23

Fonte: elaborado pelo autor com base nos dados da STN, TSE e IBGE.

presidente (46% contra 26%). Nota-se também que na amostra há maior proporção de prefeitos eleitos por partidos de direita (32%) do que de esquerda (22%), enquanto partidos de centro ou sem orientação ideológica definida, que formam o grupo de referência das

dummies de ideologia, são a maioria dos partidos dos prefeitos da amostra (46%). Por fim, o índice de fracionalização dos votos, em média, mostra uma baixa probabilidade de que dois eleitores, escolhidos aleatoriamente, tenham votado em candidatos diferentes, apresentando, dessa forma, baixa dispersão dos votos.

Tabela 4 – Proporção média das variáveis político-eleitorais por ano da amostra

Ano Primeiromandato presidente governadorColigação Coligação Direita Esquerda fracionalizaçãoÍndice de

2001 61,5% 56,1% 48,2% 36,2% 15,0% 51,1%

2002 61,5% 56,1% 48,2% 36,2% 15,0% 51,1%

2003 61,5% 8,6% 39,2% 36,2% 15,0% 51,1%

2004 61,5% 8,6% 39,2% 36,2% 15,0% 51,1%

2005 75,6% 15,5% 41,2% 31,6% 23,4% 52,8%

2006 75,6% 15,5% 41,2% 31,6% 23,4% 52,8%

2007 75,6% 8,4% 44,6% 31,6% 23,4% 52,8%

2008 75,6% 8,4% 44,6% 31,6% 23,4% 52,8%

2009 59,5% 12,0% 49,9% 26,9% 26,8% 49,7%

2010 59,5% 12,0% 49,9% 26,9% 26,8% 49,7%

2011 59,5% 53,4% 51,1% 26,9% 26,8% 49,7%

2012 59,5% 53,4% 51,1% 26,9% 26,8% 49,7%

Fonte: elaborado pelo autor com base nos dados do TSE.

Capítulo 3. Estratégia de estimação e base de dados 29

prefeitos cujos partidos pertenceram a coligação que elegeu governadores comparativamente a mesma proporção para coligação de presidente. Também é interessante notar que enquanto partidos considerados de direita perderam participação ao longo dos anos, partidos de esquerda aumentaram a fatia de eleitos nas prefeituras. Finalmente, para todos os mandatos, a probabilidade de dois eleitores votarem em candidatos diferentes foi baixa.

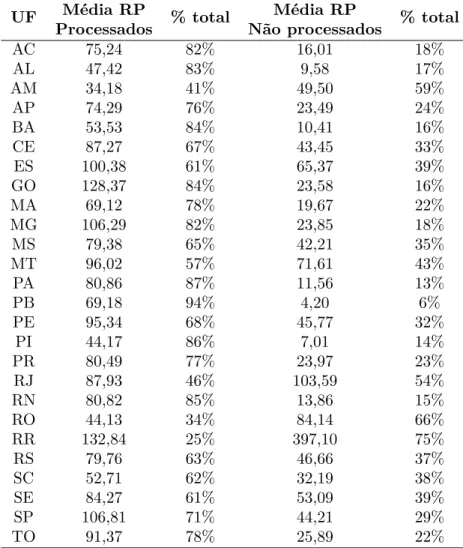

Tabela 5 – Média de restos a pagar processados e não processados dos municípios por Unidade Federativa (R$ de 2012 per capita)

UF Média RP % total Média RP % total

Processados Não processados

AC 75,24 82% 16,01 18%

AL 47,42 83% 9,58 17%

AM 34,18 41% 49,50 59%

AP 74,29 76% 23,49 24%

BA 53,53 84% 10,41 16%

CE 87,27 67% 43,45 33%

ES 100,38 61% 65,37 39%

GO 128,37 84% 23,58 16%

MA 69,12 78% 19,67 22%

MG 106,29 82% 23,85 18%

MS 79,38 65% 42,21 35%

MT 96,02 57% 71,61 43%

PA 80,86 87% 11,56 13%

PB 69,18 94% 4,20 6%

PE 95,34 68% 45,77 32%

PI 44,17 86% 7,01 14%

PR 80,49 77% 23,97 23%

RJ 87,93 46% 103,59 54%

RN 80,82 85% 13,86 15%

RO 44,13 34% 84,14 66%

RR 132,84 25% 397,10 75%

RS 79,76 63% 46,66 37%

SC 52,71 62% 32,19 38%

SE 84,27 61% 53,09 39%

SP 106,81 71% 44,21 29%

TO 91,37 78% 25,89 22%

Fonte: elaborado pelo autor com base nos dados da STN.

Capítulo 3. Estratégia de estimação e base de dados 30

Figura 2 – Média das variáveis demográficas dos municípios da amostra por Unidade Federativa

Fonte: elaborado pelo autor com base nos dados do IBGE.

Com relação aos controles demográficos, a Figura 2 evidencia como as médias dessas variáveis dos municípios por estado são discrepantes entre as regiões, com estados do norte apresentado números bastantes distorcidos visto a baixa proporção de municípios presentes na amostra.

Como ponto de partida para análise dos efeitos da limitação de mandato na inscrição de valores em restos a pagar para as prefeituras brasileiras é utilizada a Tabela 6. Esta tabela mostra as diferenças de médias das variáveis de interesse em estudo entre 2001 e 2012 para prefeitos de primeiro e segundo mandato para anos eleitorais e não eleitorais. No geral, ambos os tipos de prefeitos (quais sejam, que podem e que não podem disputar reeleição) diminuem valores inscritos em restos a pagar em anos eleitorais. Esse resultado é esperado, posto que a LRF limita a inscrição de valores em restos a pagar nos dois últimos quadrimestres do último ano de mandato.

Capítulo 3. Estratégia de estimação e base de dados 31

processados em municípios com prefeitos em primeiro mandato tiveram menor queda em relação aos municípios com prefeitos em segundo mandato. Por outro lado, restos a pagar processados apresentou menor queda nas prefeituras com prefeitos em segundo mandato. Percebe-se também que, em geral, prefeitos em primeiro mandato inscrevem em média maiores valores per capita em restos a pagar, o que justifica a necessidade de maiores quedas em anos eleitorais em razão da necessidade de obediência à legislação.

Tabela 6 – Diferença de médias para as variáveis restos a pagar - 2001 a 2012

Restos a pagar Anos Média dos anos Mudança de ano

(real per capita) eleitorais não eleitorais eleitoral

Primeiro mandato

(a) (b) (a)-(b) %

Processados 82,06 93,33 -11,27*** -12,1% Não processados 31,51 32,22 -0,71 -2,2%

Total 113,57 125,55 -11,99*** -9,5%

Segundo mandato

(c) (d) (c)-(d) %

Processados 73,28 79,93 -6,65*** -8,3% Não processados 30,72 34,77 -4,05*** -11,6%

Total 104,00 114,70 -10,70*** -9,3% Nota: asteriscos denotam significância estatística a *=10%; **=5%; ***=1%. Fonte: elaborado pelo autor.

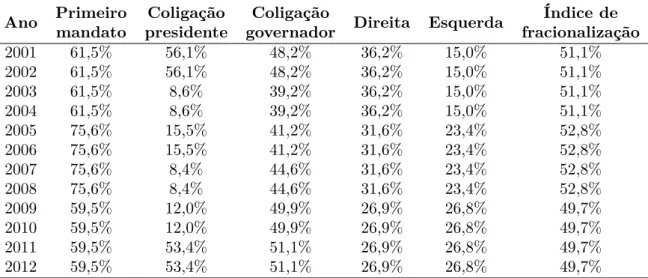

Figura 3 – Trajetória dos saldos de restos a pagar processados e não processados dos municípios da amostra de 2001 a 2012 (bilhões R$ de 2012)

Capítulo 3. Estratégia de estimação e base de dados 32

Na introdução, chamou-se atenção para a elevação dos saldos de restos a pagar dos municípios brasileiros nos últimos anos da amostra deste trabalho. A trajetória anual de 2001 a 2012 dos saldos inscritos nessa conta encontra-se na Figura 3, que revela a elevação dos estoques de despesas reconhecidas e não pagas ao final do ano para o maior patamar da série em 2012. Como forma de destacar os três períodos de incumbência presentes na base de dados, foram calculadas as diferenças de médias para cada mandato: 2001 a 2004 (ver Tabela 7), 2005 a 2008 (ver Tabela 8) e 2009 a 2012 (ver Tabela 9).

Tabela 7 – Diferença de médias para as variáveis restos a pagar - 2001 a 2004

Restos a pagar Anos Média dos anos Mudança de ano

(real per capita) eleitorais não eleitorais eleitoral

Primeiro mandato

(a) (b) (a)-(b) %

Processados 70,70 104,34 -33,64*** -32,2% Não processados 10,26 18,00 -7,74*** -43,0% Total 80,96 122,34 -41,38*** -33,8%

Segundo mandato

(c) (d) (c)-(d) %

Processados 49,49 71,47 -21,99*** -30,8% Não processados 9,57 17,19 -7,62*** -44,3% Total 59,05 88,66 -29,61*** -33,4% Nota: asteriscos denotam significância estatística a *=10%; **=5%; ***=1%. Fonte: elaborado pelo autor.

Para os mandatos iniciados em 2001 e finalizados em 2004, a Tabela 7 aponta queda nos valores em ano eleitoral de todos os tipos de restos a pagar. Destaca-se a menor variação percentual negativa de restos a pagar processados em relação aos não processados. Tais resultados podem ser consequência da introdução da legislação de responsabilidade fiscal no Brasil com efeitos no primeiro mandato para prefeitos após aprovação da LRF em 2000.

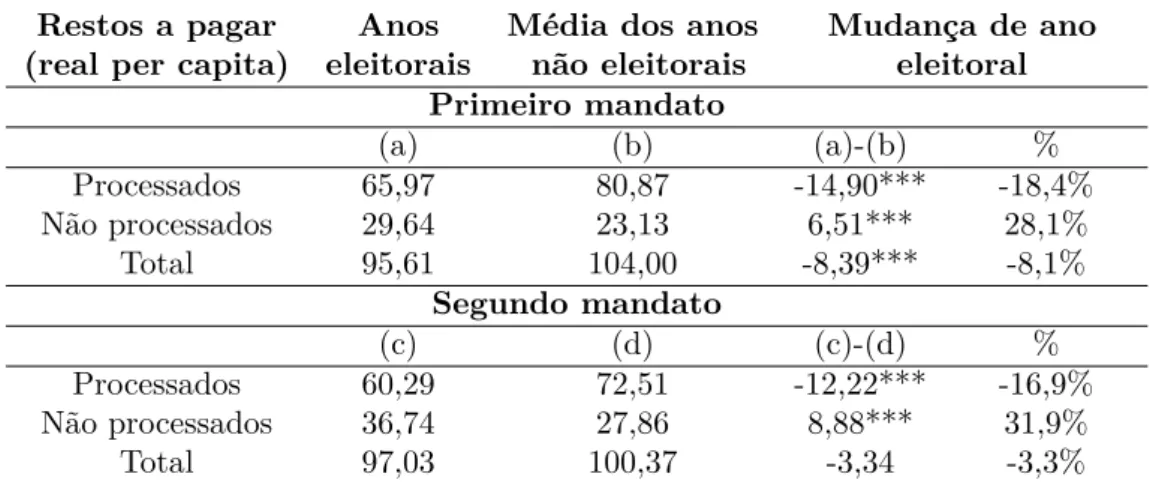

Tabela 8 – Diferença de médias para as variáveis restos a pagar - 2005 a 2008

Restos a pagar Anos Média dos anos Mudança de ano

(real per capita) eleitorais não eleitorais eleitoral

Primeiro mandato

(a) (b) (a)-(b) %

Processados 65,97 80,87 -14,90*** -18,4% Não processados 29,64 23,13 6,51*** 28,1%

Total 95,61 104,00 -8,39*** -8,1%

Segundo mandato

(c) (d) (c)-(d) %

Processados 60,29 72,51 -12,22*** -16,9% Não processados 36,74 27,86 8,88*** 31,9%

Total 97,03 100,37 -3,34 -3,3%

Capítulo 3. Estratégia de estimação e base de dados 33

Já para os mandatos ocorridos entre 2005 e 2008, apesar da queda de restos a pagar processados e total, a Tabela 8 evidencia que a variação diminuiu em relação a encontrada no mandato anterior. Além disso, teve-se, nessa vez, elevação de restos a pagar não processados. Entretanto, para o somatório dessas duas contas, ainda houve queda dos valores nos anos eleitorais.

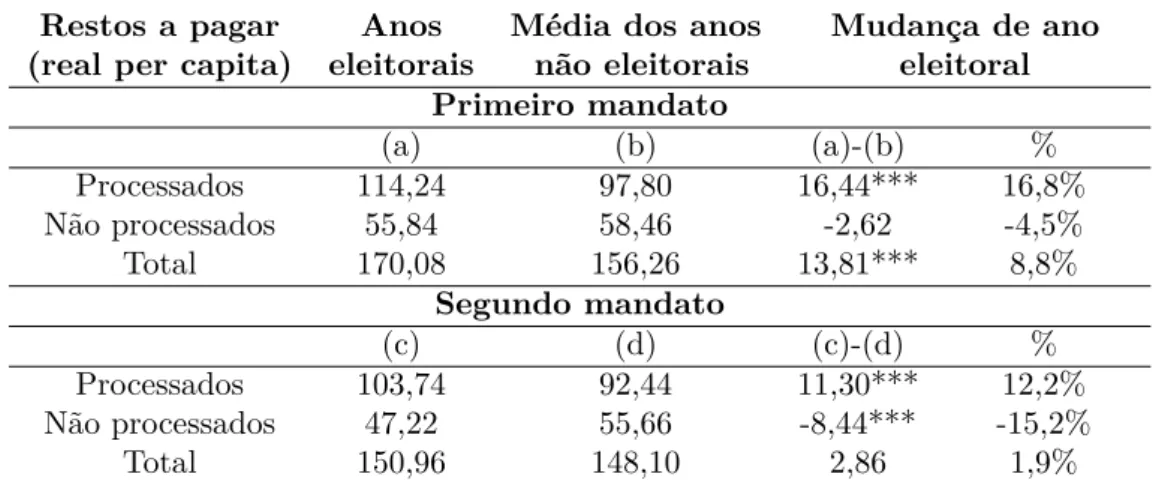

Tabela 9 – Diferença de médias para as variáveis restos a pagar - 2009 a 2012

Restos a pagar Anos Média dos anos Mudança de ano

(real per capita) eleitorais não eleitorais eleitoral

Primeiro mandato

(a) (b) (a)-(b) %

Processados 114,24 97,80 16,44*** 16,8% Não processados 55,84 58,46 -2,62 -4,5% Total 170,08 156,26 13,81*** 8,8%

Segundo mandato

(c) (d) (c)-(d) %

Processados 103,74 92,44 11,30*** 12,2% Não processados 47,22 55,66 -8,44*** -15,2%

Total 150,96 148,10 2,86 1,9%

Nota: asteriscos denotam significância estatística a *=10%; **=5%; ***=1%. Fonte: elaborado pelo autor.

34

4 Resultados

Nesta seção da dissertação são apresentados os resultados das estimações do modelo proposto na seção anterior, utilizando as duas estratégias de estimação já descritas, para os três tipos de variáveis dependentes: restos a pagar não processados, restos a pagar processados e restos a pagar total.

Antes de apresentar os resultados, vale ressaltar que, nas estimações feitas via dados em painel, foram apresentados os valores associados ao estimador de efeitos fixos, consistentes segundo o teste de Hausman (constante no final das tabelas). Destaca-se, também, que os asteriscos denotam significância estatística dos coeficientes, tratando-se *=10%, **=5% e ***=1%. Valores associados aos outros estimadores, efeitos aleatórios e Pooled OLS, são encontrados no Apêndice B desta dissertação. Adicionalmente, foram realizados exercícios complementares de estimação para testar a robustez dos resultados encontrados.

Por fim, é necessário destacar que os estimadores de efeitos fixos controlam para os municípios as características idiossincráticas que não variam no tempo. Assim, assumindo a hipótese de que as características específicas de cada Tribunal de Contas sejam constantes no tempo, as regressões são controladas para o efeito destas características não observadas. No Apêndice E, dedicado ao estudo desta questão, são apresentados os resultados das estimações por estados.

4.1 Diferenciação para todo mandato

Nesta especificação, a variável de interesse é somente adummy de primeiro mandato. É importante retomar que o coeficiente associado a essa dummy indica a diferenciação de prefeitos em primeiro termo em relação a prefeitos em segundo termo para a média de todos os mandatos. As Tabelas 10 e 11 apresentam os resultados das estimações utilizando estimadores de efeitos fixos para as variáveis dependentes nas formas funcionais estoque e fluxo, respectivamente.

Capítulo 4. Resultados 35

segundo mandato se diferenciam na inscrição de valores em restos a pagar processados e total. Note-se ainda que esta diferenciação ocorreu em restos a pagar processados, justamente a rubrica de restos a pagar das despesas liquidadas mas ainda não pagas, indicando a postergação de pagamentos das despesas empenhadas já entregues. Logo, essa evidência corrobora a hipótese de que prefeitos que podem concorrer a reeleição buscam construir reputação por meio da conta restos a pagar.

Contudo, quando a variável dependente é mensurada como fluxo (ver Tabela 11), são os coeficientes associados aos restos a pagar não processados e total os estatisticamente significantes. Assim, municípios cujos prefeitos estão em primeiro mandato apresentam, em média, fluxo de inscrição em restos a pagar não processados R$1,25 per capita maior em relação aos municípios em que os prefeitos estão em segundo mandato. Para restos a pagar total, este valor é R$2,30 per capita maior.

Os resultados para os coeficientes associados às dummies primeiro mandato nas Tabelas 10 e 11 apresentam sentido complementar, na medida que, para aumentar o estoque de restos a pagar processados, municipalidades com prefeitos em primeiro mandato necessitam, primeiramente, elevar os fluxos anuais de restos a pagar não processados (despesas que quando liquidadas poderão se tornar restos a pagar processados), dado a necessidade de um grande montante de despesas empenhadas que serão liquidadas durante os anos de mandato.

Quanto aos controles, para ambas as especificações, a maioria dos coeficientes estimados apresenta similaridade quanto à significância e ao sinal. Para as variáveis político-eleitorais, o fato do partido do prefeito pertencer à coligação que elegeu o presidente sugere impacto positivo na contabilidade municipal no estoque e no fluxo de restos a pagar não processados e total, enquanto o fato de pertencer à coligação que elegeu o governador, sugere impacto negativo para os estoques de restos a pagar processados e total e impacto positivo no fluxo dessas mesmas contas - o que parece contraditório, visto que era esperado que fluxo per capita positivo por estar alinhado à coligação do governador levasse ao aumento do estoque per capita de restos a pagar pelo mesmo motivo.

Capítulo 4. Resultados 36

Tabela 10 – Estimação para estoque de restos a pagar comdummies de primeiro mandato - Estimador de efeitos fixos

Coeficientes Restos a pagar

(Erro padrão) Não processados Processados Total

Primeiro mandato 0,25 12,50 12,75

(0,91) (1,25)*** (1,48)***

Alinhamento presidente 3,02 0,78 3,80

(1,05)*** (1,52) (1,71)**

Alinhamento governador 1,12 -3,55 -2,42

(0,81) (1,17)*** (1,36)*

Direita 1,78 1,31 3,09

(1,26) (1,84) (2,07)

Esquerda 3,26 2,56 5,82

(1,68)* (2,18) (2,58)**

Índice de fracionalização -8,40 4,51 -3,89

(4,92)* (6,42) (7,77)

Receita de transferências 0,02 0,01 0,03

(0,00)*** (0,00)** (0,01)***

Resultado primário -0,07 -0,09 -0,16

(0,00)*** (0,01)*** (0,01)***

Distância PES/RCL da LRF -33,08 56,55 23,47

(5,80)*** (9,31)*** (10,52)**

População 0,00 -0,00 -0,00

(0,00) (0,00) (0,00)

% jovens 151,40 -79,38 72,02

(85,90)* (132,53) (147,18)

% idosos -134,34 -798,31 -932,65

(123,65) (209,72)*** (232,93)***

% população urbana -3,27 78,64 75,37

(22,66) (31,76)** (36,85)**

Tendência -0,22 -10,36 -10,58

(0,79) (1,21)*** (1,36)***

Tendência2 0,34 0,89 1,23

(0,04)*** (0,06)*** (0,07)***

Constante -42,32 133,57 91,25

(33,30) (48,23)*** (55,56)

Observações (NxT) 37.728 37.728 37.728

R2 0,12 0,07 0,16

Teste de Hausman χ2=108,94 χ2=150,26 χ2= 107,13

Prob=0,00 Prob= 0,00 Prob=0,00

Capítulo 4. Resultados 37

Tabela 11 – Estimação para fluxo de restos a pagar comdummies de primeiro mandato-Estimador de efeitos fixos

Coeficientes Restos a pagar

(Erro padrão) Não processados Processados Total

Primeiro mandato 1,25 1,06 2,30

(0,48)*** (0,69) (0,80)***

Alinhamento presidente 2,76 1,74 4,49

(0,80)*** (1,08) (1,23)***

Alinhamento governador 0,36 3,47 3,83

(0,59) (0,79)*** (0,90)***

Direita -0,79 1,05 0,26

(0,60) (0,92) (1,06)

Esquerda 1,50 1,74 3,24

(0,78)* (1,13) (1,28)**

Índice de fracionalização -0,90 -14,01 -14,91

(2,19) (3,53)*** (4,01)***

Receita de transferências 0,01 0,01 0,02

(0,00)*** (0,00)*** (0,00)***

Resultado primário -0,07 -0,13 -0,20

(0,01)*** (0,01)*** (0,01)***

Distância PES/RCL da LRF -17,41 37,79 20,38

(4,78)*** (7,81)*** (8,68)**

População -0,00 -0,00 -0,00

(0,00)*** (0,00) (0,00)*

% jovens 55,93 -43,46 12,46

(39,39) (59,49) (67,43)

% idosos -60,40 -48,02 -108,42

(62,25) (92,57) (100,28)

% população urbana 2,16 -29,27 -27,11

(10,96) (14,34)** (16,99)

Tendência 5,07 7,17 12,24

(0,48)*** (0,69)*** (0,78)***

Tendência2 -0,42 -0,50 -0,92

(0,03)*** (0,04)*** (0,05)***

Constante -30,95 13,71 -17,24

(15,14)** (22,33) (25,51)

Observações (NxT) 37.728 37.728 37.728

R2 0,02 0,06 0,10

Teste de Hausman χ2=21,79 χ2=36,85 χ2= 55,23

Prob=0,03 Prob= 0,00 Prob=0,00

Capítulo 4. Resultados 38

Este resultado é esperado, dado que partidos de esquerda costumam, geralmente, apresentar gastos maiores do que os demais partidos quando no poder1. Por fim, quanto mais dispersos

foram os votos da eleição que elegeu o prefeito, menor foi o saldo do estoque de restos a pagar não processados e menores foram os fluxos de restos a pagar processados e total. Assim, considerando que restos a pagar torna-se dívida flutuante, este resultado vai contra a hipótese de Alesina e Tabellini (1990) e Rocha e Rocha (2008) de que quanto maior o índice de fracionalização dos votos, maior a possibilidade de prefeitos aumentarem o endividamento.

Já as variáveis orçamentárias apresentaram similaridades para todos os coeficientes. Se, por um lado, quanto maiores as receitas de transferência do município, maiores os estoques e fluxos de restos a pagar, por outro, quanto maior o superávit primário do município, menores são os estoques e fluxos de restos a pagar. A lógica pode estar no fato de que se o município tem garantido o recebimento de receitas de transferências, há capacidade de honrar futuramente os compromissos assumidos, enquanto que se o município apresenta altos superávits, menor é a necessidade de postegar pagamentos e realizar inscrição de valores em restos a pagar.

Quando considerada a variável distância da razão Gastos de Pessoal sobre Receita Corrente Líquida do limite da LRF, tanto para estoque quanto para fluxo, os coeficientes associados a essa variável apresentam valores negativos para restos a pagar não processados e positivos para restos a pagar processados e total. Logo, quanto mais distante de atingir a limitação imposta pela LRF, maiores são os estoques e os fluxos de restos a pagar não processados e menores são os estoques e fluxos de restos a pagar processados e total. Como esta variável mede, assim como o resultado primário, a capacidade das municipalidades de assumir compromissos financeiros no curto prazo, era esperado que os coeficientes associados fossem positivos. No entanto, somente para restos a pagar processados e total a hipótese sugerida foi confirmada. Pode-se, entretanto, justificar os valores negativos desse coeficiente para restos a pagar não processados como efeito do corte de despesa com pessoal em função, por exemplo, de quedas bruscas de receitas da prefeitura.

As variáveis demográficas apresentaram mais coeficientes significantes para estima-ção com estoques das variáveis dependentes. Os resultados sugerem que municipalidades com maior proporção de jovens inscrevem maiores valores em restos a pagar não pro-cessados. Já quanto maior a proporção de idosos, menores são os estoques de restos a pagar processados e total. Em relação à proporção de população urbana, quanto maior esse indicador, mais o município inscreveu valores em restos a pagar processados e total. Esperava-se, entretanto, que os coeficientes associados a essas variáveis fossem todos positivos em virtude da maior demanda dessa população por políticas públicas, realidade não presente para a variável proporção de idosos.