1

FUNDAÇÃO GETÚLIO VARGAS (FGV-RJ)

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA (EPGE)

MESTRADO PROFISSIONAL EM

FINANÇAS E ECONOMIA EMPRESARIAL (MFEE)

ANÁLISE DO ALONGAMENTO DAS CARTEIRAS DE FUNDOS

DE PREVIDÊNCIA COMPLEMENTAR ABERTA

Professor Orientador

Rafael Chaves Santos

Paulo Roberto Miller Fernandes Vianna Junior

2

FUNDAÇÃO GETÚLIO VARGAS (FGV-RJ)

PAULO ROBERTO MILLER FERNANDES VIANNA JUNIOR

135204031

ANÁLISE DO ALONGAMENTO DAS CARTEIRAS DE FUNDOS DE

PREVIDÊNCIA COMPLEMENTAR ABERTA

Dissertação

apresentada

ao

Mestrado

Profissional em Finanças e Economia

Empresarial da Fundação Getúlio Vargas

como pré-requisito para obtenção do título de

Mestre em Finanças e Economia Empresarial.

Orientador: Rafael Chaves Santos

Rio de Janeiro/RJ

3 Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Vianna Junior, Paulo Roberto M. F.

Análise do alongamento das carteiras de fundos de previdência complementar aberta / Paulo Roberto Miller Fernandes Vianna Junior. – 2015.

35 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós- Graduação em Economia.

Orientador: Rafael Chaves Santos. Inclui bibliografia.

1.Fundos de investimento. 2. Previdência privada. 3. Fundo mútuo

de renda fixa. I. Santos, Rafael Chaves. II. Fundação Getulio Vargas. Escola de Pós-Graduação em Economia. III. Título.

6

AGRADECIMENTOS

A Deus, por tudo.

À minha esposa, Olga, e minhas filhas, Vitória e Bianca, pelo apoio, ajuda e compreensão. Por terem abraçado suas cotas de sacrifício nessa árdua caminhada que trilhamos juntos.

Aos meus pais, Paulo e Regina, por me trazerem até onde cheguei. Ao meu orientador, Rafael Santos, pela disponibilidade e paciência.

Aos professores da banca, Marcelo Pessoa, Gustavo Araujo e Bruno Martins, por terem aceitado participar desse trabalho e se dedicado na sua avaliação.

Aos professores e monitores da EPGE, pelos valiosos ensinamentos e orientações. Aos meus colegas da Susep, pelo apoio e ajuda.

A Gisele Carvalho de Souza Gammaro e Vitor Barros Souza, por sua sempre cordial disponibilidade.

À coordenação do MFEE, pelo excelente trabalho realizado na condução do programa.

7

RESUMO

O objetivo deste estudo é analisar as durações das carteiras de renda fixa dos fundos previdenciários, que são paradoxalmente curtas em relação aos objetivos de longo prazo inerentes à previdência, e os eventuais efeitos dos incentivos de permanência existentes nos planos coletivos instituídos, como o custeio do instituidor e regras de desligamento –vesting– no alongamento dessas carteiras.

Como forma de sobrepujar as dificuldades da observação direta dos prazos de alongamento das carteiras dos fundos analisados, foi proposto um índice de alongamento calcado na Análise de Estilo Baseada nos Retornos desenvolvida por SHARPE (1992) empregando-se as componentes principais dos Índices de Duração Constante da Anbima (IDkA) para a avaliação da sensibilidade dos retornos mensais dos fundos analisados às curvas de juros real e nominal.

Os resultados obtidos não mostram evidências de que os fundos que recebem recursos exclusivamente de planos instituídos apresentem duração maior do que daqueles que recebem recursos de planos individuais e coletivos averbados. Por outro lado, os fundos classificados

como “Previdência Data Alvo” pela Anbima destacam-se por apresentar índices de

alongamento maiores frente à média dos fundos classificados como “Previdência Renda Fixa” ou “Previdência Balanceado” e correlação positiva entre seus índices de alongamento e Ano

Alvo do fundo, o que sugere que políticas que trabalhem o conjunto de informação dos agentes, investidores e gestores, são capazes de modificar a alocação dos investimentos. Basta informação para melhorar a alocação.

8

ABSTRACT

This study aims at analyzing the retirement funds fixed income portfolios’ duration, which are paradoxically short considering the long-term objectives inherent to retirement savings, and the effects of the existing incentives to persistence on the employer sponsored collective plans, such as the contribution from the sponsor and vesting clauses, on the portfolios’ duration.

In order to overcome the difficulties in directly observing the analyzed funds portfolios’ durations, it is proposed a duration index built upon the Return Based Style Analysis developed

by SHARPE (1992) using the principal components of the Anbima’s Constant Duration Indexes

(IDkA) to evaluate the retirement funds monthly returns sensibility to the nominal and real interest rates curves.

The obtained results do not show evidences that the funds exclusively linked to employer sponsored collective plans present longer durations than those linked to individual plans or not-sponsored collective plans. On the other hand, funds classified as “Target Date” stand out for

presenting longer duration indexes when compared to funds classified as “Fixed Income” or “Balanced Portfolios” and show positive correlation with the target year of the fund. This suggest that policies aiming at treating the information set of the agent’s, both investors and portfolio managers, are able to modify the investments allocation. Information is sufficient to improve allocation.

9

SUMÁRIO

ÍNDICE DE FIGURAS ... 10

ÍNDICE DE TABELAS ... 11

LISTA DE SIGLAS ... 12

1.

Introdução... 13

2.

Metodologia ... 17

2.1.

Validação do Modelo... 20

2.2.

Análise de Multicolinearidade ... 21

2.3.

Análise de Robustez ... 21

3.

Resultados ... 23

3.1.

Índice de Alongamento vs Patrimônio Líquido ... 23

3.2.

Índice de Alongamento vs Coeficiente de Renda Variável ... 26

3.2.1.

Fundos Data Alvo ... 27

3.3.

Medidas de Desempenho ... 28

4.

Conclusão ... 31

10

ÍNDICE DE FIGURAS

FIGURA 1–RETORNO MÉDIO MENSAL PELO DESVIO PADRÃO PARA FUNDOS CLASSIFICADOS PELA ANBIMA COMO “PREVIDÊNCIA RENDA FIXA”. ... 14 FIGURA 2–VALIDAÇÃO DO ÍNDICE DE ALONGAMENTO COM AS CARTEIRAS DE CONTROLE ... 20 FIGURA 3–RELAÇÃO ENTRE O ÍNDICE DE ALONGAMENTO E O PATRIMÔNIO LÍQUIDO PARA AMOSTRA DE

425 FUNDOS CLASSIFICADOS PELA ANBIMA COMO PREVIDÊNCIA, EXCETO FUNDOS

MULTIMERCADOS E AÇÕES ... 24

FIGURA 4–RELAÇÃO ENTRE O ÍNDICE DE ALONGAMENTO E O PATRIMÔNIO LÍQUIDO PARA AMOSTRA DE 425 FUNDOS CLASSIFICADOS PELA ANBIMA COMO PREVIDÊNCIA, EXCETO FUNDOS

MULTIMERCADOS E AÇÕES ... 24

FIGURA 5–RELAÇÃO ENTRE O ÍNDICE DE ALONGAMENTO E O PATRIMÔNIO LÍQUIDO PARA OS FUNDOS QUE RECEBEM RECURSOS DE PLANOS INSTITUÍDOS ... 24 FIGURA 6–RELAÇÃO ENTRE O ÍNDICE DE ALONGAMENTO E O COEFICIENTE DE RENDA VARIÁVEL SEM

OS FUNDOS DE AÇÕES ... 26

FIGURA 7–RELAÇÃO ENTRE O ÍNDICE DE ALONGAMENTO E O COEFICIENTE DE RENDA VARIÁVEL PARA OS FUNDOS QUE RECEBEM RECURSOS EXCLUSIVAMENTE DE FUNDOS INSTITUÍDOS ... 27 FIGURA 8–RELAÇÃO ENTRE O ÍNDICE DE ALONGAMENTO E O COEFICIENTE DE RENDA VARIÁVEL PARA

OS FUNDOS DATA ALVO POR SOCIEDADE SEGURADORA ... 27

FIGURA 9–RELAÇÃO ENTRE O ÍNDICE DE ALONGAMENTO E O COEFICIENTE DE RENDA VARIÁVEL PARA OS FUNDOS DATA ALVO DA SOCIEDADE SEGURADORA “A” POR ANO ALVO... 28 FIGURA 10–RELAÇÃO ENTRE RETORNO MÉDIO ANUALIZADO E ÍNDICE DE ALONGAMENTO PARA OS

FUNDOS VINCULADOS A PLANOS INSTITUÍDOS ... 28 FIGURA 11–RELAÇÃO ENTRE ÍNDICE DE SHARPE E ÍNDICE DE ALONGAMENTO PARA OS FUNDOS

VINCULADOS A PLANOS INSTITUÍDOS ... 29 FIGURA 12–RELAÇÃO ENTRE ÍNDICE DE MODIGLIANI (M2) E ÍNDICE DE ALONGAMENTO PARA OS

FUNDOS VINCULADOS A PLANOS INSTITUÍDOS ... 29 FIGURA 13–RELAÇÃO ENTRE RETORNO MÉDIO ANUALIZADO E ÍNDICE DE ALONGAMENTO PARA OS

FUNDOS SEGREGADOS POR CLASSE ... 30 FIGURA 14–RELAÇÃO ENTRE ÍNDICE DE SHARPE E ÍNDICE DE ALONGAMENTO PARA OS FUNDOS

SEGREGADOS POR CLASSE ... 30

11

ÍNDICE DE TABELAS

TABELA 1–CONTRIBUIÇÃO DAS COMPONENTES PRINCIPAIS DO IDKA PRÉ ... 17

TABELA 2–COMPOSIÇÃO DAS COMPONENTES PRINCIPAIS DO IDKA PRÉ ... 18

TABELA 3–CONTRIBUIÇÃO DAS COMPONENTES PRINCIPAIS DO IDKA IPCA ... 18

TABELA 4–COMPOSIÇÃO DAS COMPONENTES PRINCIPAIS DO IDKA IPCA ... 18

TABELA 5–DURAÇÃO DAS PRIMEIRAS COMPONENTES PRINCIPAIS DO IDKA PRÉ E IDKA IPCA ... 18

TABELA 6–RESULTADOS DA APLICAÇÃO DO MODELO À INDÚSTRIA ... 19

TABELA 7–CARTEIRAS DE CONTROLE ... 20

TABELA 8–MATRIZ DE CORRELAÇÕES ENTRE AS VARIÁVEIS EXPLICATIVAS DO MODELO ... 21

TABELA 9–FATOR DE INFLAÇÃO DE VARIÂNCIA PARA AS VARIÁVEIS EXPLICATIVAS DO MODELO ... 21

TABELA 10–REGRESSÕES ... 22

12

LISTA DE SIGLAS

ANBIMA - Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais

CDI - Certificado de Depósito Interbancário

CMN - Conselho Monetário Nacional

CNSP - Conselho Nacional de Seguros Privados

EAPC - entidades abertas de previdência complementar

EFPC - entidades fechadas de previdência complementar

FENAPREVI - Federação Nacional de Previdência Privada e Vida

IBOV - Índice da Bolsa de Valores de São Paulo

Ibovespa - Índice da Bolsa de Valores de São Paulo

IDkA - Índice de Duração Constante ANBIMA

IGP-M - Índice Geral de Preços do Mercado

IMA - Índice de Mercado Anbima

IPCA - Índice de Preços ao Consumidor Amplo

IR - Imposto de Renda

LFT - Letra Financeiras do Tesouro

LTN - Letra do Tesouro Nacional

M2 - Índice de Modigliani

NTN - Nota do Tesouro Nacional

PGBL - Plano Gerador de Benefício Livre

SELIC - Sistema Especial de Liquidação e Custódia

SUSEP - Superintendência de Seguros Privados

13

1. Introdução

Um dos pilares da estrutura previdenciária brasileira é a previdência privada, de natureza facultativa e complementar (BRASIL, 2001), e que vem crescendo com vigor desde o final dos anos 90, quando foram introduzidas mudanças no sistema de previdência social que causaram uma redução no valor médio dos benefícios concedidos e o aumento do tempo de trabalho necessário para a concessão da aposentadoria.

Esse pilar, por sua vez, divide-se em dois segmentos: previdência complementar fechada e previdência complementar aberta. O primeiro é composto por planos de benefícios administrados pelas entidades fechadas de previdência complementar (EFPC ou “fundos de pensão”), enquanto o segundo é composto por planos de benefícios administrados pelas entidades abertas de previdência complementar (EAPC), incluindo as sociedades seguradoras autorizadas a operar exclusivamente no ramo de seguro de pessoas (PERES, 2005).

Dentre as diversas modalidades de planos de benefícios existentes atualmente na previdência complementar aberta, destaca-se o Plano Gerador de Benefício Livre (PGBL), regulamentado pela Resolução do Conselho Nacional de Seguros Privados - CNSP nº 139, de 27 de dezembro de 2005, com volume de reservas estimado em mais de 85 bilhões de reais em outubro de 2014 (FENAPREVI, 2015).

Com características similares ao PGBL, também se destaca o seguro de vida com cobertura por sobrevivência Vida Gerador de Benefício Livre (VGBL), com reservas estimadas em 280 bilhões de reais em outubro de 2014 (FENAPREVI, 2015).

Uma das características comuns ao PGBL e ao VGBL é a obrigatoriedade de que os recursos das provisões matemáticas de benefícios a conceder sejam aplicados, em sua totalidade, em cotas de fundos de investimento especialmente constituídos para acolher tais recursos. Durante o período de acumulação, não há nenhuma garantia de remuneração mínima ou atualização de valores, estando a remuneração da provisão matemática de benefícios a conceder baseada somente na rentabilidade de tais fundos.

Essa característica faz com que o risco de investimento durante a fase de acumulação esteja com o participante dos planos, que passam a ter que tomar decisões sobre como deverão ser alocados seus recursos.

14 sobre os rendimentos obtidos nas aplicações dos fundos (“come-cotas”), o diferimento fiscal das contribuições aos planos de previdência e, mais recentemente, a criação da tabela regressiva de Imposto de Renda.

No entanto, o objetivo estatal de desenvolvimento de um mercado de títulos de longo prazo, como consequência dos incentivos oferecidos, não tem sido atingido da forma inicialmente imaginada. As carteiras de investimento dos fundos que recebem recursos de tais planos de benefícios encontram-se fortemente atreladas às taxas de juros de curtíssimo prazo, notadamente as taxas CDI e Selic, conforme constatado por LIMA (2006) e CASTRO (2010). AMARAL (2013) mostra ainda que as carteiras dos fundos de previdência Renda Fixa se concentram mais em ativos financeiros atrelados à taxa de juros Selic do que os fundos de investimento financeiros Renda Fixa.

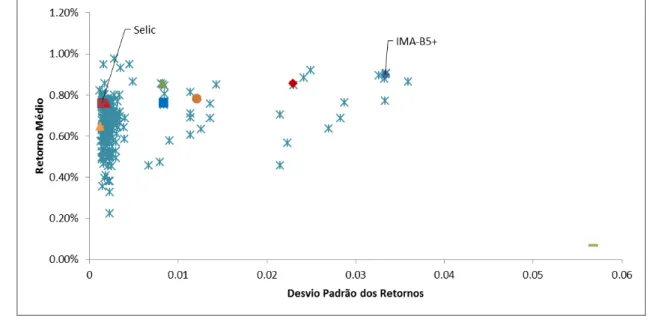

Essa miopia no horizonte de investimentos dos fundos previdenciários é aparentemente paradoxal com a existência do prêmio por liquidez implícito na curva de juros brasileira. Observando os retornos mensais dos fundos classificados como “Previdência Renda Fixa” pela Anbima, entre outubro de 2011 e abril de 2015, notam-se ganhos na relação média variância ao se optar por carteiras com prazos médios mais alongados, como, por exemplo, uma carteira que persiga o IMA-B1, ou algum de seus subíndices (ver Figura 1).

Figura 1 – Retorno Médio Mensal pelo Desvio Padrão para fundos classificados pela

Anbima como “Previdência Renda Fixa”.

15 Dentre os fatores que poderiam ajudar a explicar a miopia observada estão: (i) a aversão ao risco por parte dos poupadores combinada com a restrição de liquidez diária oferecida pelos planos abertos exige um gerenciamento prudencial por parte dos gestores dos fundos; (ii) o significativo montante de recursos concentrado em participantes de faixa etária mais elevada, demandando menor volatilidade de seus investimentos devido à proximidade da entrada em benefício; (iii) o perfil da dívida pública, que tem prazo curto e oferece rentabilidade elevada para o tomador; e (iv) a utilização destes fundos com finalidade distinta da previdenciária para aproveitamento do benefício fiscal.

Um dos objetivos deste trabalho é verificar se a hipótese (i) é relevante, ou seja, se a maior exposição ao risco de liquidez dos fundos previdenciários pode explicar a alta concentração em papeis atrelados às taxas de juros de curtíssimo prazo.

Primeiro, comparam-se os prazos de fundos de planos individuais e coletivos averbados contra fundos coletivos instituídos. Planos coletivos instituídos são aqueles estabelecidos por empresas para seus funcionários, nos quais a empresa (instituidora) participa do custeio do plano e, usualmente, estabelece regras de desligamento (vesting), que restringem a capacidade de resgate dos recursos aportados no plano pela instituidora em caso de desligamento do funcionário. No caso dos planos coletivos averbados, a empresa (averbadora) não participa do custeio do plano, sendo investida apenas de poderes de representação. Consequentemente, há um maior incentivo à permanência de recursos nos fundos que recebem recursos exclusivamente de planos coletivos instituídos vis à vis dos fundos que recebem recursos de planos individuais ou coletivos averbados.

Segundo, comparam-se fundos classificados como Data Alvo2 com os não classificados como Data Alvo. Fundos Data Alvo segregam participantes segundo suas fases de vida laborativa e possuem embutidos elementos de educação previdenciária que tornam sua venda mais transparente e alinhada com os objetivos da previdência, o que, eventualmente, contribui para escolhas de alocação de poupança mais eficientes.

Dada a impossibilidade de se observarem os prazos das carteiras dos fundos previdenciários de forma direta, foi desenvolvido um índice de alongamento de carteira utilizando-se a técnica de Análise de Estilo Baseada nos Retornos desenvolvida por SHARPE (1992), que utiliza um modelo de fatores de classes de ativos para explicar os retornos de fundos de investimento, e normalmente apresentam resultados similares ao de uma Análise de Estilo baseada na observação direta da carteira, conforme discutido por KAPLAN (2003), REKENTHALER (2004) e LeSOURD (2007).

16 A técnica tem sido largamente utilizada, incluindo versões de análise dinâmica. No Brasil, podemos citar: VARGA (1998), LINHARES (2003), WEISS (2003), YOSHINAGA (2009), PIZZINGA (2012), AMARAL (2013) e SCHUTT (2014).

Os resultados obtidos não indicam que a hipótese (i) seja, de fato, relevante, pois os índices de alongamento de fundos que recebem recursos de planos coletivos instituídos mostram que suas carteiras apresentam prazos curtos. No entanto, há significativas evidências de que os fundos classificados como Data Alvo contribuem para um maior alongamento dos títulos e, mais ainda, apresentam uma relação direta entre a data assumida como alvo e o índice de alongamento de suas carteiras.

17

2. Metodologia

Os inúmeros obstáculos presentes para a observação direta da duração das carteiras dos fundos previdenciários exigem uma busca por alternativas que permitam, de forma indireta, testar e comparar a sensibilidade dos fundos previdenciários às taxas de juros de curto prazo.

A análise de estilo baseada nos retornos desenvolvida por SHARPE (1992), e usada como alternativa para a análise de estilo baseada nas carteiras, utiliza um modelo de fatores de classes de ativos para explicar os retornos de fundos de investimento.

A análise de estilo baseada nos retornos tem sido usada em diversos trabalhos envolvendo fundos de investimento brasileiros, como em VARGA (1998) e PIZINGA (2012). Neste trabalho, optou-se por utilizar a Análise de Estilo fraca, quando não é imposta a restrição de os coeficientes dos fatores somarem um e serem positivos (HORST, 2004).

Tomando como inspiração a metodologia de Sharpe, foi desenvolvido um índice de alongamento de fundos de investimento a partir de um modelo baseado em índices de mercado de títulos públicos federais, dada a alta concentração destes ativos nas carteiras dos fundos (BATISTA), e índices que capturem os efeitos da renda variável e do câmbio, utilizados como controle.

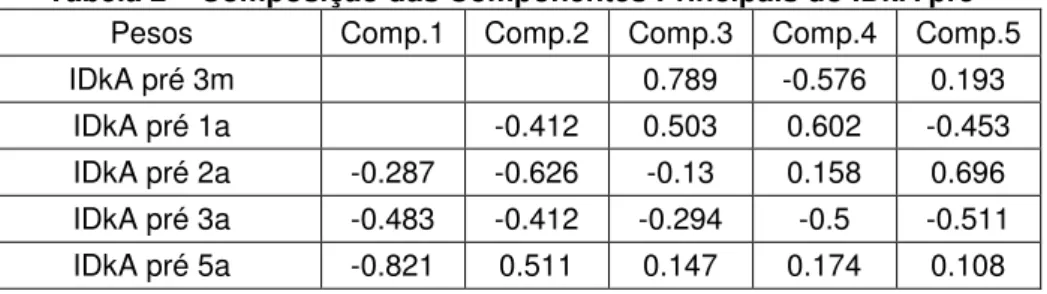

Para o objetivo do trabalho, os índices IDkA3 oferecem uma vantagem sobre os índices IMA-B e IRF-M, utilizados na análise de estilo baseada nos retornos por AMARAL (2013), pois foram construídos para apresentar duração constante, representando, assim, vértices das curvas de juros brasileiras. Desta forma, estes foram os índices escolhidos para capturar a sensibilidade às taxas de juros real e nominal, através da primeira componente principal dos retornos dos índices IDkA ipca e IDkA pré, respectivamente. O uso das componentes principais visa a reduzir o número de variáveis explicativas no modelo e minimizar problemas de multicolinearidade entre as variáveis, sem perda relevante de informação, uma vez que respondem, cada uma, por mais de 96% da variação observada nas curvas de juros (ver Tabelas 1 a 5).

Tabela 1 – Contribuição das Componentes Principais do IDkA pré Comp.1 Comp.2 Comp.3 Comp.4 Comp.5

Desvio Padrão 0.028 0.005 0.002 0.001 0.000

Proporção da Variância 0.967 0.029 0.003 0.001 0.000 Proporção Cumulativa 0.967 0.996 0.999 1.000 1.000

18 Tabela 2 – Composição das Componentes Principais do IDkA pré

Pesos Comp.1 Comp.2 Comp.3 Comp.4 Comp.5

IDkA pré 3m 0.789 -0.576 0.193

IDkA pré 1a -0.412 0.503 0.602 -0.453

IDkA pré 2a -0.287 -0.626 -0.13 0.158 0.696 IDkA pré 3a -0.483 -0.412 -0.294 -0.5 -0.511

IDkA pré 5a -0.821 0.511 0.147 0.174 0.108

Tabela 3 – Contribuição das Componentes Principais do IDkA ipca

Comp.1 Comp.2 Comp.3 Comp.4 Comp.5 Comp.6

Desvio Padrão 0.115 0.019 0.008 0.003 0.001 0.000

Proporção da Variância 0.968 0.027 0.004 0.001 0.000 0.000 Proporção Cumulativa 0.968 0.995 0.999 1.000 1.000 1.000

Tabela 4 – Composição das Componentes Principais do IDkA ipca

Pesos Comp.1 Comp.2 Comp.3 Comp.4 Comp.5 Comp.6

IDkA ipca 2a -0.291 0.368 -0.576 -0.451 0.493

IDkA ipca 3a -0.398 0.443 -0.254 0.131 -0.748

IDkA ipca 5a -0.117 -0.528 0.29 0.401 0.535 0.421 IDkA ipca 10a -0.238 -0.558 -0.387 0.377 -0.567 -0.138 IDkA ipca 20a -0.516 -0.147 -0.549 -0.509 0.388

IDkA ipca 30a -0.811 0.381 0.366 0.205 -0.147

Tabela 5 – Duração das Primeiras Componentes Principais do IDkA pré e IDkA ipca Componente Principal 1 – IDkA pré 3.9 anos

Componente Principal 1 – IDkA pré 22.4 anos O modelo apresenta a seguinte especificação:

Onde:

é o retorno mensal do fundo i;

é o retorno mensal do índice IMA-S;

é o retorno mensal da primeira componente principal dos índices IDkA pré; é o retorno mensal da primeira componente principal dos índices IDkA ipca; é o retorno mensal do Índice Bovespa; e

é o retorno mensal do dólar.

19 retornos mensais de 632 fundos classificados pela Anbima como previdência, para o período entre outubro de 2011 e abril de 2015. A tabela também apresenta os mesmos resultados para a média ponderada pelo Patrimônio Líquido dos mesmos fundos. Nota-se que os coeficientes de todas as variáveis explicativas são significativos a 5%, à exceção da constante e do dólar.

Tabela 6 – Resultados da Aplicação do Modelo à Indústria

Coeficientes

Média Simples

Média Ponderada

Intercepto

0.001731

0.0003706

IMA-S

0.484633 *

0.882509 ***

comp_princ_pre_1

0.061497 ***

0.0408255 ***

comp_princ_ipca_1

0.01358 **

0.0042784 *

Ibov

0.138155 ***

0.016882 ***

dólar

0.004864

0.0013501

R

2ajustado

0.9709

0.9119

Níveis de Significância: *** 0.1%; ** 1%; * 5%; . 10%

Os coeficientes dos retornos do IMA-S, Ibovespa e dólar, podem ser interpretados como uma aproximação da participação percentual de títulos indexados a taxas de juros de um dia, renda variável e câmbio, respectivamente. Assim, o resultado obtido para a média ponderada dos retornos dos fundos por seu Patrimônio Líquido, sugere a composição das carteiras dos fundos previdenciários altamente concentradas em taxas de curtíssimo prazo e com muitos poucos ativos de renda variável, sendo o coeficiente do dólar não significativo estatisticamente. Vale notar, ainda, que o R2 foi bastante elevado (> 90%) para todos os dois casos apresentados acima, indicando uma boa aderência do modelo aos dados.

Propõe-se um índice de alongamento de carteira definido através da seguinte expressão:

Onde:

é o índice de alongamento do fundo i;

é a duração da primeira componente principal dos índices IDkA pré; e

é a duração da primeira componente principal dos índices IDkA ipca.

20

2.1. Validação do Modelo

Foram construídas 19 carteiras de controle para analisar os resultados obtidos através da aplicação do índice de alongamento desenvolvido, conforme descrito na tabela 7.

Tabela 7 – Carteiras de Controle

IBOV IMA-S IRF-M IMA-B IDkA 3m IDkA 5a IPCA IDkA 20a IDkA IPCA 30a Prazo Aprox. (anos)

1 1/2 1/2 5.0

2 1/3 1/3 1/3 5.0

3 1/3 1/3 1/3 3.3

4 1/2 1/2 4.0

5 1/2 1/2 2.0

6 1/2 1/2 8.0

7 1 8.0

8 1 2.0

9 1/4 1/4 1/4 1/4 3.3

10 1/2 1/2 1.0

11 1 0.3

12 1 5.0

13 1 20.0

14 1 30.0

15 1/2 1/2 15.1

16 1/2 1/2 12.5

17 1/4 1/4 1/4 1/4 13.8

18 1 0.0

19 1/2 1/2 0.0

A figura 2 mostra os resultados obtidos, comparando o índice de alongamento com a duração aproximada das carteiras de controle, mostrando que os valores são coerentes com as durações aproximadas das carteiras de controle.

21

2.2. Análise de Multicolinearidade

Uma característica desejável na análise de estilo baseada nos retornos é a ausência de multicolinearidade entre as variáveis explicativas (BUETOW). Especificamente no modelo aqui desenvolvido, as duas variáveis explicativas relacionadas com as curvas de juros, nominal e real, requerem uma atenção específica. No entanto, como se pode observar na tabela 8 abaixo, verifica-se que todas as correlações entre as variáveis explicativas do modelo são menores do que 0.9, o que indica não haver problemas de colinearidade.

Tabela 8 – Matriz de Correlações entre as Variáveis Explicativas do Modelo IMA-S CP1 idka pré CP1 idka ipca Ibovespa Dólar IMA-S 1.00000000 -0.1168696 -0.1729402 0.05218096 0.1854818 CP1 idka pré -0.11686957 1.0000000 0.8205502 -0.27983951 0.4247825 CP1 idka ipca -0.17294018 0.8205502 1.0000000 -0.35180423 0.3761994 Ibovespa 0.05218096 -0.2798395 -0.3518042 1.00000000 -0.5305271

Dólar 0.18548182 0.4247825 0.3761994 -0.53052712 1.0000000

Mais ainda, a tabela 9 mostra que todos os Fatores de Inflação de Variância (FIV) estão todos abaixo de 5, também indicando baixa multicolinearidade no modelo.

Tabela 9 – Fator de Inflação de Variância para as Variáveis Explicativas do Modelo IMA-S CP1 idka pré CP1 idka ipca Ibovespa Dólar

FIV 1.137508 3.279501 3.281367 1.502431 1.738633

2.3. Análise de Robustez

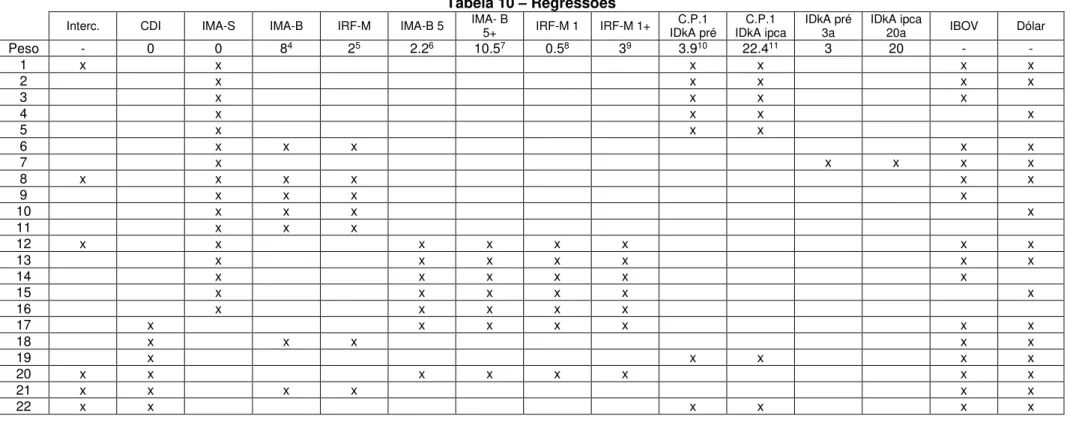

Além do índice desenvolvido e apresentado acima, foram estudadas algumas outras alternativas como forma de analisar a robustez do modelo. Os exercícios realizados incluíram a substituição das componentes principais do IDkA por outros índices de mercado (IRF-M e B, IDkA pré 3 anos e IDkA ipca 20 anos, ou IRFM1, IRF-M1+, B5 e IMA-B5+), a supressão de variáveis explicativas como Ibovespa e/ou dólar ou a substituição do IMA-S, que carrega embutido ágios e deságios das Letras Financeiras do Tesouro - LFT, pelo CDI, ou, ainda, a supressão do intercepto.

22 Tabela 10 – Regressões

Interc. CDI IMA-S IMA-B IRF-M IMA-B 5 IMA- B 5+ IRF-M 1 IRF-M 1+ IDkA pré C.P.1 IDkA ipca C.P.1 IDkA pré 3a IDkA ipca 20a IBOV Dólar

Peso - 0 0 84 25 2.26 10.57 0.58 39 3.910 22.411 3 20 - -

1 x x x x x x

2 x x x x x

3 x x x x

4 x x x x

5 x x x

6 x x x x x

7 x x x x x

8 x x x x x x

9 x x x x

10 x x x x

11 x x x

12 x x x x x x x x

13 x x x x x x x

14 x x x x x x

15 x x x x x x

16 x x x x x

17 x x x x x x x

18 x x x x x

19 x x x x x

20 x x x x x x x x

21 x x x x x x

22 x x x x x x

4 Duração aproximada do índice em maio/2015. Fonte: Anbima 5 Duração aproximada do índice em maio/2015. Fonte: Anbima 6 Duração aproximada do índice em maio/2015. Fonte: Anbima 7 Duração aproximada do índice em maio/2015. Fonte: Anbima 8 Duração aproximada do índice em maio/2015. Fonte: Anbima 9 Duração aproximada do índice em maio/2015. Fonte: Anbima 10 Duração da 1ª componente principal.

23

3. Resultados

Aplicou-se o modelo desenvolvido a todos os fundos classificados pela Anbima como Previdência, excluindo-se os fundos de ações e multimercados, obtendo-se os resultados apresentados a seguir.

3.1. Índice de Alongamento vs Patrimônio Líquido

Apesar de se poder constatar, observando-se a figura 3, que os fundos com os maiores Patrimônios Líquidos tenham índice de alongamento muito baixo, mostrando estarem fortemente concentrados nas taxas de juros de curtíssimo prazo e impactando diretamente a análise da indústria como um todo, esta não demonstra ser uma variável que explique carteiras mais ou menos alongadas.

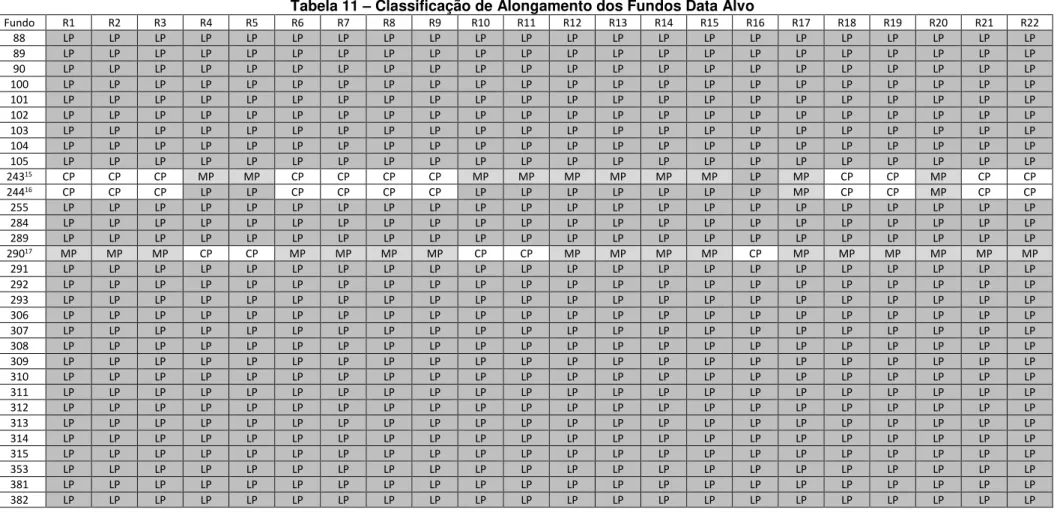

Outra observação que se pode fazer a partir da figura 4 é que os fundos classificados como Data Alvo destacam-se em termos de alongamento dos seus pares classificados como Renda Fixa ou Balanceados. A tabela 11 abaixo confirma esta observação e foi construída classificando os fundos cujos Índices de alongamento situam-se acima do percentil 75% como de Longo Prazo, aqueles cujos índices de alongamento situam-se entre os percentis 50% e 75% como de médio prazo e aqueles abaixo do percentil 50%, como de curto prazo. Também constam da tabela os resultados encontrados aplicando-se as variações de modelo indicadas na tabela 10.

À exceção de três fundos, um deles com a data alvo mais recente dentre todos os demais – 2010 – e os outros dois sendo os únicos fundos de uma mesma sociedade seguradora, todos eles foram classificados como de mais longo prazo.

A média dos índices de alongamento dos fundos classificados como Data Alvo foi de 0,207, contra 0,014; 0,013; 0,010 e 0,006 dos fundos Renda Fixa, balanceados acima de 3012, balanceados entre 15 e 3013 e balanceados até 1514, respectivamente.

Já os fundos que recebem exclusivamente recursos de planos instituídos – e classificados como de Renda Fixa, Balanceados ou Data Alvo - conforme apresentado na figura 5, não apresentam índices de alongamento elevados, como se esperaria caso a hipótese de necessidade de gestão prudencial de liquidez dos fundos ser relevante. A média dos índices de alongamento para aqueles fundos é de 0,012, contra 0,031 para os demais.

12 Fundos que objetivam investir, no mínimo, 30% do valor de sua carteira em ativos de renda variável.

13 Fundos que objetivam investir entre 15% (no mínimo) e 30% (no máximo) do valor de sua carteira em ativos de renda variável

24 Figura 3 – Relação entre o índice de alongamento e o patrimônio líquido para amostra de 425 fundos classificados pela Anbima como Previdência, exceto fundos multimercados e

ações

Figura 4 – Relação entre o índice de alongamento e o patrimônio líquido para amostra de 425 fundos classificados pela Anbima como Previdência, exceto fundos multimercados e

ações

25 Tabela 11 – Classificação de Alongamento dos Fundos Data Alvo

Fundo R1 R2 R3 R4 R5 R6 R7 R8 R9 R10 R11 R12 R13 R14 R15 R16 R17 R18 R19 R20 R21 R22

88 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

89 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

90 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

100 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

101 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

102 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

103 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

104 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

105 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

24315 CP CP CP MP MP CP CP CP CP MP MP MP MP MP MP LP MP CP CP MP CP CP

24416 CP CP CP LP LP CP CP CP CP LP LP LP LP LP LP LP MP CP CP MP CP CP

255 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

284 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

289 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

29017 MP MP MP CP CP MP MP MP MP CP CP MP MP MP MP CP MP MP MP MP MP MP

291 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

292 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

293 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

306 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

307 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

308 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

309 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

310 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

311 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

312 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

313 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

314 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

315 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

353 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

381 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

382 LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP LP

15Fundo da Empresa B

26

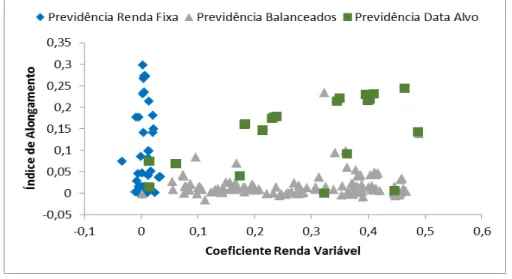

3.2. Índice de Alongamento vs Coeficiente de Renda Variável

O estilo das diversas classificações de fundos de investimento fica bem determinado comparando-se o índice de alongamento desenvolvido com o coeficiente β4i – Coeficiente de Renda Variável no modelo – conforme apresentado na figura 6. Nota-se que, enquanto os fundos classificados como de Renda Fixa apresentam variações no índice de alongamento e ausência de renda variável em suas carteiras, os fundos balanceados, em regra, possuem suas carteiras de renda fixa com prazos curtos. Para os fundos classificados como Data Alvo observa-se uma correlação positiva entre o índice de alongamento e o coeficiente de renda variável nas carteiras.

Interpretando-se o coeficiente β4i como uma aproximação do percentual de renda variável na carteira, nota-se igualmente na Figura 6 a observância ao limite normativo máximo de 49% ao qual os fundos previdenciários devem se restringir.

Figura 6 – Relação entre o índice de alongamento e o coeficiente de Renda Variável sem os Fundos de Ações

27 Figura 7 – Relação entre o índice de alongamento e o coeficiente de Renda Variável para

os Fundos que recebem recursos exclusivamente de Fundos Instituídos

3.2.1. Fundos Data Alvo

Uma análise mais detalhada dos fundos Data Alvo permite ainda notar que há, por seguradora, uma correlação positiva entre o índice de alongamento e o Ano Alvo dos investimentos, assim como entre este e o coeficiente de renda variável. Há atualmente quatro sociedades seguradoras que alocam recursos em fundos classificados pela Anbima como data Alvo conforme ilustrado na figura 8. Para todas elas, o índice de alongamento é tão maior quanto maior é o Ano Alvo, sendo umas mais e outras menos agressivas. Apenas a Sociedade Seguradora “D” demonstra não ter como característica um alongamento gradual de sua carteira de Renda Fixa de acordo com o Ano Alvo do fundo, concentrando sua estratégia de longo prazo em um aumento da participação de Renda Variável. A figura 9 mostra ainda essa relação para a Sociedade Seguradora “A”.

28 Figura 9 – Relação entre o índice de alongamento e o coeficiente de Renda Variável para

os Fundos Data Alvo da Sociedade Seguradora “A” por Ano Alvo

3.3. Medidas de Desempenho

Uma análise mais efetiva dos ganhos de longo prazo que o alongamento das carteiras poderia representar para os participantes dos planos de previdência aberta envolveria a consideração de maiores intervalos de tempo no estudo. Ainda assim, apresentam-se nas figuras 10 a 15 as relações entre os prazos das carteiras de renda fixa e três medidas de desempenho para o período analisado: o retorno médio do período, o Índice de Sharpe e o Índice de Modigliani (M2). A primeira medida não leva em consideração o risco do fundo, enquanto a segunda, apesar de muito difundida, não tem significado econômico quando apresenta valores negativos. O índice de Modigliani é mais robusto quanto a esses dois aspectos.

Nas figuras 10 a 12 analisam-se os fundos instituídos frente aos demais, não havendo evidências de melhor desempenho daqueles em relação a estes no período observado.

29 Figura 11 – Relação entre Índice de Sharpe e índice de alongamento para os Fundos

vinculados a Planos Instituídos

Figura 12 – Relação entre Índice de Modigliani (M2) e índice de alongamento para os Fundos vinculados a Planos Instituídos

30 Figura 13 – Relação entre retorno médio anualizado e índice de alongamento para os

Fundos segregados por Classe

Figura 14 – Relação entre Índice de Sharpe e índice de alongamento para os Fundos segregados por Classe

31

4. Conclusão

Com o objetivo de estudar o alongamento das carteiras dos fundos de investimento que recebem recursos de planos de previdência aberta, foi desenvolvido neste trabalho um índice de alongamento através da observação dos retornos mensais dos fundos, inspirado na Análise de Estilo baseada nos retornos desenvolvida por SHARPE (1992).

O índice desenvolvido, aplicado à amostra dos fundos classificados pela Anbima como Previdência Renda Fixa, Previdência Balanceados e Previdência Data Alvo, confirmou resultados obtidos anteriormente por LIMA (2006), CASTRO (2010) e AMARAL (2013), que apontam uma forte concentração desses fundos em ativos atrelados às taxas de juros de curtíssimo prazo. A miopia observada frustra os desejos do Governo em desenvolver um mercado de títulos de longo prazo com os recursos da poupança previdenciária, os quais contam com diversos incentivos fiscais, e é aparentemente paradoxal com os objetivos de longo prazo de que se reveste a previdência e da possibilidade de exploração dos prêmios de liquidez disponíveis.

Por sua vez, a análise da aplicação do índice de alongamento aos fundos que recebem exclusivamente recursos de planos coletivos instituídos não traz evidências de que a maior flexibilidade teórica na gestão de liquidez dos mesmos, dados seus incentivos de permanência – regras de desligamento e custeio do instituidor – seja fator que implique em carteiras de investimento com prazos mais alongados. Tomando por premissa uma distribuição etária diversificada em tais planos, com a presença desde participantes no início de suas fases laborativas a participantes próximos da entrada em benefício, pode-se imaginar que os gestores desses fundos evitem uma maior volatilidade nas carteiras que administram, dado que a maior parte dos recursos financeiros fica concentrada nas provisões matemáticas dos participantes já próximos da aposentadoria.

Tal suposição encontra respaldo nos resultados observados com relação aos Fundos classificados como Data Alvo, que buscam agregar participantes em fases de acumulação previdenciária similares, separando-os daqueles que se encontram em momentos distintos de sua vida laborativa. Os índices de alongamento para os fundos Data Alvo apresentaram-se significativamente mais elevados do que a média dos demais fundos e positivamente correlacionados com a data alvo a que se destinam. Uma vez que é dado ao gestor desses recursos um horizonte de investimento bem determinado e aplicável à toda a massa de participantes, ele consegue explorar de forma mais eficiente os prêmios de liquidez disponíveis nos papeis de prazo mais longos.

32 dos participantes dos planos de previdência complementar aberta, com o desenvolvimento de

benchmarks mais bem direcionados.

Mais ainda, a regulamentação de tais planos poder-se-ia constituir em elemento importante de estímulo ao desenvolvimento do mercado de títulos de longo prazo ao qual objetiva o Governo. A poupança previdenciária não se encerra na data de entrada em benefício, mas se estende ainda por algumas décadas e para fazer face às obrigações assumidas as sociedades seguradoras devem gerenciar seus ativos em consonância com tais passivos. Uma vez identificadas tais obrigações ainda no início da fase de acumulação, já seria criada a demanda por papeis de longuíssimo prazo.

Em um contexto de educação financeira e de proteção do consumidor, defende-se, dentre outros aspectos, que um desenho inteligente de produtos e uma supervisão inteligente, são mais eficientes na melhoria do bem-estar dos consumidores do que a educação financeira destes consumidores e que a prioridade dos reguladores deve ser na educação dos gestores de recursos (BODIE, 2012).

Finalmente, o índice de alongamento desenvolvido pode ser utilizado como instrumento de acompanhamento dos prazos das carteiras dos fundos previdenciários e demais estudos sobre o tema.

33

REFERÊNCIAS BIBLIOGRÁFICAS

ALMEIDA, A. R. M.; MENDES, B. V. M.; NAZARETH, M. Análise de Estilo Robusta. SBFIN –

Sociedade Brasileira de Finanças. VII – Encontro Brasileiro de Finanças (2007).

ANBIMA – Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais. Disponível em <http://portal.anbima.com.br/Pages/home.aspx>. Acesso em 05 de junho de 2015.

_____, Metodologia IDA- Índice de Debêntures Anbima, versão Novembro/2014, Disponível em <http://portal.anbima.com.br/informacoes-tecnicas/indices/ida/Documents/Metodologia_ IDA.pdf>. Acesso em 05 de junho de 2015.

_____, Metodologia IDkA- Índice de Duração Constante Anbima, versão Novembro/2013, Disponível em <http://portal.anbima.com.br/informacoes-tecnicas/indices/idka/Documents/ Metodologia_idka.pdf>. Acesso em 05 de junho de 2015.

_____, Metodologia IMA – Índice de Mercado Anbima, versão Março/2011, Disponível em <http://portal.anbima.com.br/informacoes-tecnicas/indices/ima/Documents/Metodologia_ IMA.pdf>. Acesso em 05 de junho de 2015.

AMARAL, T. R. S. Análise de Performance de Fundos de Investimento em Previdência. USP, Dissertação de Mestrado, 2013.

BATISTA, D. B., Previdência: evolução da regulamentação para as entidades abertas e fechadas de previdência complementar. Apresentação no 8º Congresso Anbima de Fundos de Investimento. Disponível em < http://blog.congressoanbimadefundos.com.br/wp-content/uploads/2015/05/20_paralela_ Previdencia_Denis.pdf>. Acesso em 09 de novembro de 2015.

BODIE, Z.; KANE, A.; MARCUS, A. Investments–10thedition. Mc Graw-Hill, 2014.

BODIE, Z.; SIEGEL, L. B.; STANTON, L. Life-Cycle Investing: Financial Education and

Consumer Protection. Research Foundation of CFA Institute, 2012.

BRASIL. Lei Complementar nº 109, de 29 de maio de 2001. Dispõe sobre o Regime de Previdência Complementar e dá outras providências. Disponível em < http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp109.htm>. Acesso em 10 de setembro de 2015.

BUETOW JR, Gerald W.; JOHNSON, Robert R.; RUNKLE, David E. The inconsistency of return-based style analysis.The Journal of Portfolio Management, v. 26, n. 3, p. 61-77, 2000.

CALDEIRA, J. F. ; SCHUTT, I. G. . Análise de estilo dinâmica de fundos multimercados: aplicação para o mercado brasileiro. In: XLI Encontro Nacional de Economia, 2013, Foz do Iguaçu. Anais do XLI Encontro Nacional de Economia, 2013.

CASTRO, D. C. Análise de estilo em fundos de renda fixa: previdenciários X mútuos de investimento. Ibmec/RJ, Dissertação de Mestrado Profissionalizante em Administração, 2010.

DUARTE JUNIOR, Antonio Marcos. Gestão de riscos para fundos de investimento. São Paulo: Prentice Hall Brasil, 2005. 200 p.

34 _____, Planos de Caráter Previdenciário - Dados Estatísticos - Outubro – 2014, Disponível em <

http://www.cnseg.org.br/lumis/portal/file/fileDownload.jsp?fileId=8A8AA88A4A7369D2014A9BB 4F0202496>. Acesso em 10 de setembro de 2015.

HAIR Jr. et al. Fundamentos de Métodos de Pesquisa em Administração. Porto Alegre. Bookman, 2005.

HORST, Jenke R. ter; NIJMAN, Theo E.; DE ROON, Frans A. Evaluating style analysis.Journal of Empirical Finance, v. 11, n. 1, p. 29-53, 2004.

JOHNSON, R. A.; WICHERN, D. W. Applied multivariate statistical analysis. 4th ed. Upper Saddle River, New Jersey: Prentice-Hall, 1999, 815 p.

KAPLAN, Paul. Holdings-based and returns-based style models. Morningstar, Inc., June, 2003.

LIMA, A. C. Desempenho dos Fundos de Investimento do tipo previdência privada e sua sensibilidade à variação da taxa de juros. Revista de Administração Mackenzie, v. 7, n. 2, p.61-77, 2006.

LE SOURD, V. Return-based style analysis and portfolio-based style analysis: two methods for analysing portfolio style.

LINHARES, R. A. Aplicação da Análise de Estilo Baseada nos Retornos para os Fundos Mútuos no Mercado Brasileiro. 2003.

LUCAS, Lori; RIEPE, Mark W. The role of returns-based style analysis: understanding, implementing, and interpreting the technique.Ibbotson Associates, Inc., USA, 1996.

MALAQUIAS, Rodrigo F.; EID JR, William. Eficiência de mercado e desempenho de fundos multimercados.Revista Brasileira de Finanças, v. 11, n. 1, p. 119-142, 2013.

MOREIRA, Luís Fernando. Multicolinearidade em análise de regressão. 12º Encontro Regional de Matemática Aplicada e Computacional, Foz do Iguaçu. Anais, Unioeste, p. 61-75, 2008.

PIZZINGA, a. et al. Análise Dinâmica de Estilo para Fundos de Investimentos Brasileiros. R. Bras. Risco e Seg., Rio de Janeiro, v. 7, n. 14, p. 1-34, out. 2011/out. 2012

PERES, M. A. S. A Evolução da Previdência Complementar Aberta. UFF – Dissertação de Mestrado, 2005.

SANTOS, M. A. B. O impacto da tributação na escolha de produtos de acumulação de recursos de longo prazo. PUC-RJ, Dissertação de Mestrado, 2005.

SCHMITZ, E. E. - As armadilhas da tabela regressiva do Imposto de Renda em planos cd e cv: Sugestões para o aprimoramento da legislação e incentivo à poupança previdenciária - 28º Congresso Brasileiro dos Fundos de Pensão.

SCHUTT, Isabel Gaio et al. Análise De Estilo Dinâmica De Fundos Multimercados: Aplicação Para O Mercado Brasileiro. In: Anais do XLI Encontro Nacional de Economia. ANPEC-Associação Nacional dos Centros de Pós-Graduação em Economia, 2014.

SECURATO, José Roberto. O índice M2 de F. Modigliani e L. Modigliani para a avaliação da

performance de fundos: o índice de MM–Modigliani modificado. III SEMEAD. Anais... São

Paulo: FEA-USP, 1998.

35 SVENSSON, L. E. O. Estimating and Interpreting Forward Interest Rates: Sweden 1992- 1994, International Monetary Fund Working Paper, No. 114, Washington DC, 1994.

TUCKETT, D.; TAFFLER, R. J. Fund management: An emotional finance perspective. 2012.

VARGA, G.; VALLI, M. Análise de estilo baseada no retorno. Revista da ANBID, n. 9, dez. 1998.

WEISS, R. Usando a análise de estilo para Melhorar a Gestão de Fundos de Pensão. Em: VARGA, G.; DUARTE JR, A. M. Gestão de Riscos no Brasil, Rio de Janeiro: Financial Consultoria Econômica, 2003.

YANG, A. et al. Comparação entre Fundos Previdenciários e Não Previdenciários. Estudos em Finanças: Investimentos – 2010. Mestrado Profissional em Economia – FGV – EESP.