FUNDAÇÃO GETULIO VARGAS

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

CRISTIAN DIEGO ALBUJA

EM QUAIS SETORES INVESTIR NOS BRICS? UMA ANÁLISE SOB O

PRISMA DA ORGANIZAÇÃO INDUSTRIAL

São Paulo

2010

Dissertação apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas, como requisito parcial à obtenção do título de Mestre em Administração de Empresas.

Campo do conhecimento: Finanças CRISTIAN DIEGO ALBUJA

EM QUAIS SETORES INVESTIR NOS BRICS? UMA ANÁLISE SOB O

PRISMA DA ORGANIZAÇÃO INDUSTRIAL

ORIENTADOR: PROF. DOUTOR FABIO GALLO GARCIA

Dissertação apresentada à Escola de Administração de Empresas de São Paulo da Fundação Getulio Vargas, como requisito parcial à obtenção do título de Mestre em Administração de Empresas.

Campo do conhecimento: Finanças

Data de aprovação: 26 / 02 / 2010

Banca Examinadora:

Prof. Dr. Fabio Gallo Garcia (orientador)

FGV/EAESP

Prof. Dr. Luiz Artur Ledur Brito FGV/EAESP

Prof. Dr. Wilson Toshiro Nakamura UPM/CCSA

CRISTIAN DIEGO ALBUJA

EM QUAIS SETORES INVESTIR NOS BRICS? UMA ANÁLISE SOB O

PRISMA DA ORGANIZAÇÃO INDUSTRIAL

AGRADECIMENTOS

Ao orientador Prof. Dr. Fabio Gallo Garcia, pelo auxílio, orientação e paciência durante este trabalho.

Aos meus pais, que me deram a oportunidade de realizar mais este objetivo, minha eterna gratidão.

Ao Tácio Andreassi, por sua sabedoria e atenção, que sempre esteve disposto a ouvir e pronto para incentivar.

À Sandra Cristina Albuja Andreassi, a quem sempre me espelhei, minha mais profunda gratidão por todo o carinho e motivação que me auxiliou a chegar até aqui.

RESUMO

Este trabalho analisou 2770 empresas nos BRICs entre 1995 e 2008 para identificar quais os setores mais atrativos para investimento conforme a relação risco-retorno, geração de valor e a tradição da Organização Industrial (IO). Os resultados reforçam os de Fama e French (1992), Mohanram (2005) e Goldszmidt, Brito e Vasconcelos (2007), porém divergem de World Bank (2008) quanto à China. Constatou-se que os setores mais atrativos na perspectiva de risco-retorno sobre o patrimônio líquido seriam óleo & gás na Rússia e mineração no Brasil, Índia e China, enquanto aqueles com menor atratividade seriam os setores têxtil, motores, máquinas & ferramentas e telecomunicações no Brasil.

ABSTRACT

This work analyzed 2770 firms in the BRICs from 1995 until 2008 to identify the most interesting industries for investing, according to risk-return and value premises and the Industrial Organization (IO) tradition. Results support studies from Fama and French (1992), Mohanram (2005) and Goldszmidt, Brito and Vasconcelos (2007), although deviates from World Bank (2008) as to risk-return enhancing in China. Results show that the most attractive sectors for investment using the risk-return approach, filtering by value indicators, would be oil & gas in Russia and mining in Brazil, India and China, while the least interesting industries would be textile, motor vehicle parts, tools & accessories and telecommunications in Brazil.

LISTA DE ILUSTRAÇÕES

Figura 1 – Exemplo de dispersão ROA e Risco ROA por setor no Brasil ... 49

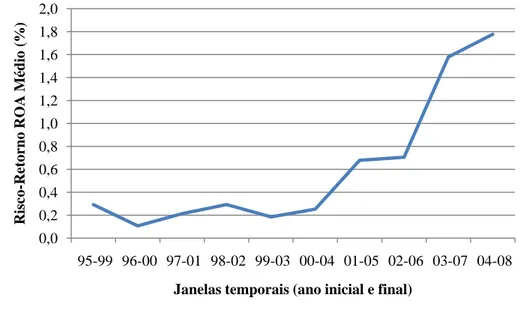

Figura 2 – Risco-Retorno ROA Médio ao longo das janelas temporais no Brasil ... 54

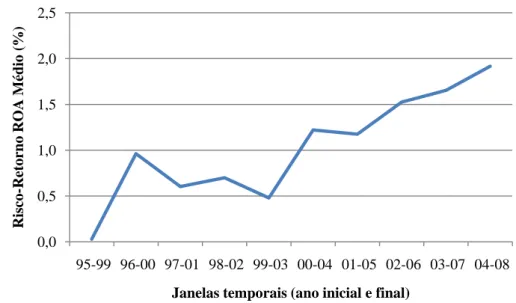

Figura 3 – Risco-Retorno ROA Médio ao longo das janelas temporais na Rússia ... 56

Figura 4 – Risco-Retorno ROA Médio ao longo das janelas temporais na Índia ... 58

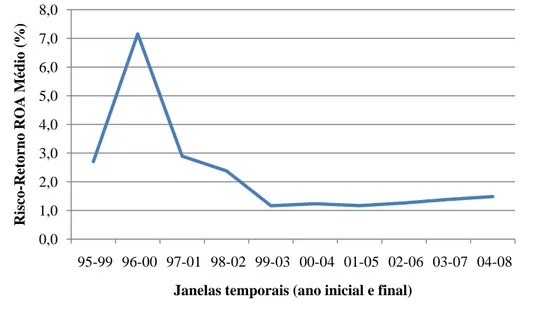

Figura 5 – Risco-Retorno ROA Médio ao longo das janelas temporais na China ... 60

Figura 6 – Risco-Retorno ROE Médio ao longo das janelas temporais no Brasil ... 75

Figura 7 – Risco-Retorno ROE Médio ao longo das janelas temporais na Rússia ... 77

Figura 8 – Risco-Retorno ROE Médio ao longo das janelas temporais na Índia ... 78

Figura 9 – Risco-Retorno ROE Médio ao longo das janelas temporais na China ... 80

LISTA DE TABELAS

Tabela 1 – Equações para cálculo dos índices ... 34

Tabela 2 – Setores selecionados no Compustat e quantidade de empresas por setor e país ... 36

Tabela 3 – ROA Médio no Brasil e Rússia ... 42

Tabela 4 – ROA Médio na Índia e China ... 43

Tabela 5 – Retorno sobre Ativos (ROA) comparando países ... 44

Tabela 6 – Risco ROA no Brasil e Rússia ... 47

Tabela 7 – Risco ROA na Índia e China ... 48

Tabela 8 – Risco-retorno ROA por setores no Brasil e Rússia ... 50

Tabela 9 – Risco-retorno ROA por setores na Índia e China ... 51

Tabela 10 – Tendência temporal de retornos sobre ativos no Brasil ... 53

Tabela 11 – Tendência temporal de retornos sobre ativos na Rússia ... 55

Tabela 12 – Tendência temporal de retornos sobre ativos na Índia ... 57

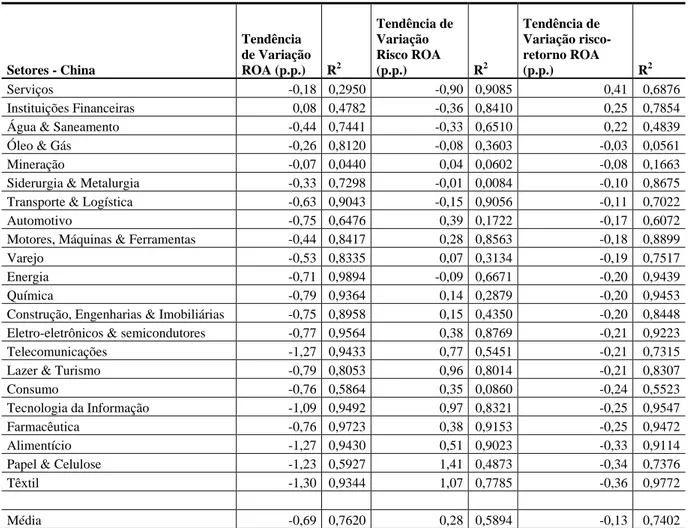

Tabela 13 – Tendência temporal de retornos sobre ativos na China ... 59

Tabela 14 – ROE Médio no Brasil e Rússia ... 61

Tabela 15 – ROE Médio na Índia e China ... 62

Tabela 16 – Retorno sobre Patrimônio Líquido (ROE) comparando países ... 64

Tabela 17 – Risco ROE no Brasil e Rússia ... 66

Tabela 18 – Risco ROE na Índia e China ... 67

Tabela 19 – Risco-retorno ROE por setores no Brasil e Rússia ... 69

Tabela 20 – Risco-retorno ROE por setores na Índia e China ... 70

Tabela 21 – Risco-Retorno ROE comparando setores entre os BRICs ... 72

Tabela 24 – Tendência temporal de retornos sobre patrimônio líquido na Índia ... 78

Tabela 25 – Tendência temporal de retornos sobre patrimônio líquido na China ... 79

Tabela 26 – Q Tobin para o Brasil ... 84

Tabela 27 – Q Tobin para a Rússia ... 85

Tabela 28 – Q Tobin para a Índia ... 86

Tabela 29 – Q Tobin para a China ... 87

Tabela 30 – MV/BV para o Brasil ... 90

Tabela 31 – MV/BV para a Rússia ... 91

Tabela 32 – MV/BV para a Índia ... 92

Tabela 33 – MV/BV para a China ... 93

Tabela 34 – Preço-Lucro para o Brasil ... 96

Tabela 35 – Preço-Lucro para a Rússia ... 97

Tabela 36 – Preço-Lucro para a Índia ... 98

Tabela 37 – Preço-Lucro para a China ... 99

Tabela 38 – Correlação entre os índices para o Brasil ... 101

Tabela 39 – Correlação entre os índices para a Rússia ... 101

Tabela 40 – Correlação entre os índices para a Índia ... 102

Tabela 41 – Correlação entre os índices para a China ... 102

Tabela 42 – Regressões risco-retorno ROE sobre índices de valor para cada país ... 104

Tabela 43 – Ranking Risco-Retorno ROE por setores para os BRICs ... 106

Tabela 44 – Ranking Risco-Retorno ROE com filtro pelos índices de valor para os BRICs ... 109

SUMÁRIO

1 INTRODUÇÃO ... 11

1.1 OBJETIVO GERAL ... 12

1.2 OBJETIVO ESPECÍFICO ... 13

1.3 JUSTIFICATIVA DO TEMA ... 13

1.4 ORGANIZAÇÃO DA DISSERTAÇÃO ... 15

2 REVISÃO BIBLIOGRÁFICA ... 16

2.1 TEORIA DA ORGANIZAÇÃO INDUSTRIAL ... 16

2.2 RISCO E RETORNO ... 21

2.3 MEDIDAS DE VALOR ... 23

2.3.1 Quanto ao Índice Preço-Lucro ... 24

2.3.2 Quanto ao Q de Tobin ... 25

2.3.3 Quanto ao Índice Valor de Mercado sobre Valor Contábil (MV/BV) ... 28

2.4 QUANTO AOS INVESTIDORES E EMPREENDEDORES ... 29

3 METODOLOGIA ... 31

3.1 MÉTODO ... 31

3.2 VARIÁVEIS UTILIZADAS ... 33

3.3 AMOSTRA ... 35

3.4 PROCEDIMENTO ... 36

4 RESULTADOS ... 41

4.1 RETORNO SOBRE ATIVOS ... 41

4.2 RISCO DOS RETORNOS SOBRE ATIVOS ... 45

4.3 RELAÇÃO RISCO-RETORNO ROA ... 48

4.4 EVOLUÇÃO TEMPORAL DOS RETORNOS SOBRE ATIVOS ... 52

4.5 RETORNO SOBRE O PATRIMÔNIO LÍQUIDO ... 60

4.6 RISCO DOS RETORNOS SOBRE PATRIMÔNIO LÍQUIDO ... 65

4.7 RELAÇÃO RISCO-RETORNO ROE ... 68

4.8 EVOLUÇÃO TEMPORAL DOS RETORNOS SOBRE PATRIMÔNIO LÍQUIDO . 72 4.9 Q-TOBIN ... 82

4.10 ÍNDICE VALOR DE MERCADO-VALOR CONTÁBIL (MV/BV) ... 88

4.11 ÍNDICE PREÇO-LUCRO ... 94

4.12 CORRELAÇÃO ENTRE OS ÍNDICES ... 100

4.13 RANKINGS ... 104

5 CONCLUSÃO ... 112

1 INTRODUÇÃO

Com a crise financeira iniciada em 2007 pelo setor imobiliário nos EUA, incertezas quanto ao futuro de aplicações financeiras e investimentos diretos, crescimento (ou retração) de países desenvolvidos e emergentes, uma das questões que surge é: onde investir?

Publicações em finanças mostram como agir, onde a palavra de ordem é diversificar para reduzir os riscos. Porém, se há ampla variedade de países, setores econômicos e empresas onde investir, surgem questões como analisar as oportunidades de investimento para quem não possui grandes fortunas à disposição, buscar concentrar investimentos para superar as médias de retorno de mercado ou em qual setor empreender. Esta última questão também é de extrema relevância para empresários, que geralmente possuem grande parte de sua riqueza investida em apenas uma empresa ou um segmento de atuação, pois leva a se questionar sobre quais são os melhores setores para se investir.

Segundo o World Bank (2008), nos próximos anos, até o final da crise financeira e estabelecimento de um novo ciclo de crescimento mundial, os países emergentes devem crescer mais que a média mundial, enquanto os países desenvolvidos devem crescer menos ou até sofrer retração de suas economias em determinados momentos.

Nesse contexto, as questões como as que foram aqui elencadas são relevantes para os países emergentes como os BRICs – Brasil, Rússia, Índia e China – onde conhecer os segmentos mais atrativos para investir, analisando sua rentabilidade, volatilidade de rendimentos e re-investimento podem ser úteis para todos os shareholders.

Com visões alternativas, outros pesquisadores analisaram efeitos de setores, firmas, país, corporação e ano, como McGahan e Porter (1997), Brush, Bromiley e Hendrickx (1999), Bowman e Helfat (2001) e Goldszmidt, Brito e Vasconcelos (2007).

Na visão de finanças, muitos estudaram e aperfeiçoaram os modelos de precificação de ativos, previsão de retornos e otimização de carteiras, como Fama e French (2004), Shalit (2003), Avramov (2004), Campbell e Voulteenaho (2004) e Chan e Lakonishok (2004). No entanto, poucos tem se perguntado se há setor na economia mais favorável ao investimento de boa parte de sua riqueza pessoal, como fazem os empreendedores, concentrando investimento ao invés de diversificar para diminuir os riscos (CHARI; HENRY, 2004).

Na busca destas respostas, alinhando as pesquisas em estratégia e finanças, utilizou-se como base a Teoria de Organização Industrial, como preconizada por McGahan e Porter no artigo “How much does industry matter, really?”.

1.1 OBJETIVO GERAL

1.2 OBJETIVO ESPECÍFICO

Mapear e classificar os setores econômicos do Brasil, Rússia, Índia e China (BRICs) através da Teoria da Organização Industrial, no período de 1995 a 2008.

1.3 JUSTIFICATIVA DO TEMA

Como um investidor começa a analisar as opções dentre as oportunidades de investimento? Como empreendedores analisam em qual setor investir parte significativa de seus recursos pessoais?

Estudos de Schlamensee (1985), Rumelt (1991), McGahan e Porter (1997) e Goldszmidt, Brito e Vasconcelos (2007), entre outros, mostram que o setor em que a empresa atua não é o único fator determinante de seu resultado enquanto investimento, mas pode ser de grande valia quando se analisa o seu potencial de retorno (e risco) frente aos demais setores. Além disso, estudos como o de Bandeira-de-Mello e Marcon (2004) mostram o potencial de estratégias de posicionamento em cada setor.

Assim, conhecer o desempenho e potencial do setor no qual investir torna-se não apenas relevante, mas um passo importante na avaliação do desempenho de qualquer empresa, oportunidade de investimento ou empreendimento.

Da mesma maneira, o empreendedor que procura uma oportunidade para investir uma parte significativa de seus recursos pessoais também precisa analisar os setores nos quais tem interesse em empreender para conhecer seu potencial de retorno e risco, entre outros fatores que possam ser de seu interesse.

O World Bank (2008 e 2009), observa que há mais oportunidades de crescimento econômico – e em especial, oportunidades de crescimento sustentável – nos países emergentes, donde seus expoentes são os BRICs – Brasil, Rússia, Índia e China.

A Teoria da Organização Industrial, estudada por Schlamensee (1985), Porter (1979b), entre outros, fornece subsídios para a análise e comparação de setores, mesmo sem a utilização de análise de correlações e permite a seleção, mesmo quando só é possível escolher dentre poucos setores, seja por restrição de recursos ou outros parâmetros. Este ponto é relevante tanto para novos empreendedores, quanto empresários estabelecidos, que geralmente possuem grande parte de sua riqueza investida em apenas uma empresa ou um segmento de atuação, pois induz a se questionar sobre seu setor e avaliar quais são os melhores segmentos para se investir ou migrar.

Apesar de existir variedade de estudos sobre Organização Industrial em mercados desenvolvidos, pouco se encontra sobre o tema em mercados emergentes, especialmente sobre os BRICs, exceção feita aos trabalhos de Bandeira-de-Mello e Marcon (2004), Goldszmidt, Brito e Vasconcelos (2007), entre outros. No entanto, ainda não havia sido elaborado estudo de mapeamento de setores nos BRICs de forma conjunta, sob a ótica da Organização Industrial.

Shleifer e Vishny (1994), Campbell e Voulteenaho (2004) e Chari e Henry (2004), entre outros, observem formas de avaliar o risco e a relação risco-retorno de ações, estes conceitos não haviam sido integrados ainda à perspectiva da análise de setores, seja para refinar e aprofundar as medidas e pesquisas em estratégia, sob a ótica da Organização Industrial, seja para mapear setores entre países.

Desta forma, com o intuito de fornecer subsídios para empreendedores, investidores, acadêmicos e gestores na avaliação de empresas e setores existentes e novas oportunidades de negócios em países emergentes, este trabalho visa auxiliar no mapeamento dos setores mais atrativos para investimento conforme a tradição da Organização Industrial.

1.4 ORGANIZAÇÃO DA DISSERTAÇÃO

Este trabalho está organizado em cinco capítulos, conforme descrição a seguir. Após a introdução, feita no primeiro capítulo, a revisão bibliográfica das pesquisas em Organização Industrial – de cunho estratégico –, dos índices financeiros propostos e suas interações, consta no capítulo dois, necessário para o entendimento do trabalho.

O capítulo três discorre sobre o método, amostra, variáveis e índices utilizados, indicando os procedimentos adotados e as referências para escolha dos mesmos.

O capítulo quatro trata dos resultados obtidos e está dividido por etapa de estudo, de forma seqüencial, com as observações, discussões e análises pontuais a cada etapa; os rankings de setores encontram-se na etapa final deste capítulo.

2 REVISÃO BIBLIOGRÁFICA

A Organização Industrial baseia-se no pensamento que o desempenho das firmas é determinado pelo comportamento ou conduta estratégica dos agentes internos e externos, e este é determinado pela estrutura da indústria ou setor na qual as empresas atuam. Neste trabalho, assumem-se as hipóteses da tradição da Organização Industrial para mensurar as variações do nível de atratividade intersetorial e do custo das estratégias competitivas em diversos setores da economia.

2.1 TEORIA DA ORGANIZAÇÃO INDUSTRIAL

Podem-se citar perspectivas teóricas derivadas da Organização Industrial como Porter (1981), enfatizando as características estruturais do setor. Outros autores enfatizam as perspectivas fundamentadas na posse e na utilização eficiente de recursos essenciais (RBV – Resource Based View), como Barney (1986) e Dierickx e Cool (1989), porém estes últimos não

são alvos deste estudo, uma vez que o objetivo é mapear os segmentos mais atrativos para investimento e não estudar como organizações de todos os setores podem alcançar desempenhos superiores, acima da média de seu segmento. Conner (1991) faz maiores comparações entre as escolas de pensamento da Organização Industrial e RBV.

firmas tais como diferenças nos processos, diferenciação de produtos, heterogeneidade de ativos e participação de mercado respondiam por 45% da variabilidade das rentabilidades.

McGahan e Porter (1997) verificaram que as condições setoriais possuem influência significativa na explicação das rentabilidades das empresas, contribuindo com aproximadamente 19% da sua variabilidade. Eles salientaram que as características da indústria interferem na relação entre as características do grupo controlador e a rentabilidade de suas unidades estratégias de negócios. Além disso, os efeitos setoriais se apresentaram mais estáveis do que as características específicas das empresas, mesmo na existência de choques e ciclos econômicos, dois fatores muito observados no contexto de países emergentes.

Goldszmidt, Brito e Vasconcelos (2007) alertam para o fato que países com legislação e instituições mais desenvolvidas e mecanismos de mercado mais eficientes oferecem menos espaço para a exploração de imperfeições e obtenção de lucros extraordinários. Portanto, em países emergentes, em razão das imperfeições de mercado, barreiras de entrada e características setoriais são mais presentes que em mercados desenvolvidos, o que gera mais oportunidades de retornos superiores.

Como neste estudo não se busca separar as melhores empresas dentre um universo possível, mas observar os segmentos de atuação, as influências setoriais encontradas por Schlamensee (1985), Rumelt (1991), McGahan e Porter (1997) e Goldszmidt, Brito e Vasconcelos (2007) corroboram com a sustentação deste estudo.

completa e construir uma organização de múltiplas atividades, complexa e de custo operacional mais elevado para atender todo o mercado, porém nem sempre com a mesma especialização para servir todos os clientes. Uma vez tomada a decisão cria-se uma barreira estratégica de mobilidade: torna-se muito oneroso para a empresa adotar a estratégia contrária e de organização enxuta e especializada tornar-se uma organização de múltiplas atividades que atende à todo o mercado ou vice-e-versa.

As escolhas estratégicas vão além. O custo de uma atividade pode ser reduzido pela forma com que outras atividades são executadas. O valor percebido pelos clientes pode ser incrementado pelas atividades da empresa e as escolhas estratégicas feitas, posicionando-a frente ao mercado. Porter (1996) coloca que estratégias que visam amplos espectros de mercado enfatizando baixos preços geralmente resultam na perda de clientes sensíveis a qualidade de serviço e diferenciação, enquanto estratégias de diferenciação de produtos e serviços perdem clientes sensíveis aos preços. Como não é possível atender a todos ao mesmo tempo, existem barreiras entre estas estratégias: há o custo de implementação e manutenção destas estratégias, além do custo de troca de estratégia, no caso de empresas já estabelecidas.

O mesmo ocorre entre setores de atuação. Cada setor, assim como cada empresa, acaba por gerar suas próprias barreiras, que podem ser de entrada para novas empresas ou mobilidade para as já existentes (PORTER, 1979b).

Outras duas barreiras estratégicas entre setores são apontadas por Savvides (2000), que lembra que novos entrantes despertarão reações por parte dos integrantes do setor e marcas devem possuir posicionamento – não é possível utilizar a mesma marca para alimentos, serviços funerários e educação, mesmo que se trate de um mesmo conglomerado, sob pena de criar uma imagem que não atenda aos diversos produtos e serviços a que se propõe.

Porter (1979b) encontrou setores nos EUA onde o tamanho da empresa não é relevante para determinar sua rentabilidade ou mesmo onde empresas pequenas possuem maior rentabilidade que empresas grandes. Portanto, não foi considerado o investimento inicial para determinar a atratividade do setor, pois este depende da estratégia a ser montada para a organização, do perfil e dos recursos disponíveis a cada investidor e empreendedor, cabendo a eles ou aos gestores de carteira de investimento selecionar a melhor opção viável e disponível.

Na Teoria da Organização Industrial, o desempenho das firmas é determinado pelo comportamento dos concorrentes existentes, os quais agem sobre os movimentos competitivos tanto dos atuais participantes como dos possíveis entrantes no setor. Porter (1979b) especificou o conceito de barreiras de mobilidade entre grupos de uma indústria como formas dos grupos de atenuar a imitação por parte de competidores e, em conseqüência, criar posicionamentos privilegiados e retornos superiores.

Entre setores, as barreiras de mobilidade são tanto práticas quanto financeiras e estratégicas. Práticas, pois para uma empresa sair do setor de calçados e passar a atuar no ramo de bebidas lácteas a demanda por tempo, energia e capital pode ser tão alta que pode ser mais interessante fechar a empresa de calçados para abrir outra inteiramente nova no setor de bebidas lácteas.

desenvolvimento e propaganda e marketing – também pode ser uma barreira de mobilidade, tanto regional quanto entre setores de atividade.

Do prisma estratégico, há barreiras de mobilidade por conta de vantagens competitivas independentes do tamanho da empresa, como propriedade intelectual, melhor acesso à matérias-primas e ao escoamento da produção, subsídios governamentais e curva de aprendizado mais eficiente. Porter (1979a) defende que a diferenciação de produtos pode criar barreiras, pois pode tornar a marca fortemente associada a determinado produto ou setor da indústria; utilizar a mesma marca em outro setor pode ter efeito negativo, reduzindo o valor da marca existente e falhando em gerar o efeito desejado no novo setor de atividade. O Estado também pode gerar barreiras ao limitar ou controlar segmentos econômicos através de leis, licenças e estatizações que afetem as operações e investimentos das empresas.

Mesmo assim, mudar de setor industrial, tanto para empresas quanto para investidores, pode ser o caminho certo a trilhar. Há empresas que mudam completamente de setor, como o caso da finlandesa Nokia que iniciou suas atividades no setor de papel, atuou nos setores de borracha e cabos e hoje é a maior fabricante mundial de telefones celulares (NOKIA, 2009). Quanto aos investidores, as condições econômicas de empresas, setores e países são dinâmicas, variando em relação ao tempo, o que demanda de investidores revisões periódicas de suas estratégias e posições de acordo com estas variações e requisitos pessoais, conforme colocado por Maenhout (2004).

e retornos superiores. Assim, setores com maior média de rentabilidade conseguem desenvolver barreiras de entrada contra empresas de outro setor. Em setores cuja variação de rentabilidade entre empresas é alta, isto demonstraria que uma estratégia de posicionamento bem sucedida pode levar a vantagens competitivas e retornos superiores.

2.2 RISCO E RETORNO

Mudanças no ambiente macroeconômico em termos de taxas de juros, inflação, taxa de câmbio e nível de atividade econômica, podem influenciar o desempenho de todas as firmas ou de diferentes setores em um determinado período de tempo (GOLDSZMIDT; BRITO; VASCONCELOS, 2007). A influência de condições macroeconômicas sobre a rentabilidade das firmas é, no entanto, pouco discutida e estudada empiricamente (RAKHMAYIL, 2005).

O desempenho das firmas individuais também varia ao longo do tempo de maneira idiossincrática. Diferentes características, tais como o nível de custos fixos, por exemplo, levam as firmas a serem afetadas diferentemente por flutuações na demanda (BESANKO et. al., 2006).

Assim como ações dos concorrentes e a dinâmica das respostas das firmas podem alterar significativamente a rentabilidade, características das firmas alteram-se ao longo do tempo, como taxa de crescimento e índices de desempenho. Rentabilidade e crescimento podem se mover na mesma direção, como defendido por Penrose (1959) e Nelson e Winter (1982), ou pode haver um trade-off entre eles (RAMEZANI; SOENEN; JUNG, 2002).

desempenho das firmas ao longo do tempo, seja de todas as firmas em determinado ano, de todas as firmas de uma determinada indústria ou de cada firma de maneira idiossincrática (GOLDSZMIDT; BRITO; VASCONCELOS, 2007).

Minardi (2004) verificou existir previsibilidade em dados de preços passados no mercado brasileiro, assim como foi verificado por Jegadeesh (1990) no mercado americano, observando estratégias de momento. Em estudo de 1993, Jegadeesh e Titman concluem que comprar títulos de maior retorno e vender os de menor leva a rentabilidades acima do mercado, em se utilizando de estratégia de momento, mostrando que as empresas de melhor resultado no passado tenderiam a repetir seus retornos superiores de forma mais consistente que as demais.

Desde 1952 com Harry Markowitz, William Sharpe (1964) e John Lintner (1965) a relação risco-retorno permeia a base teórica de finanças, segundo Fama e French (2004) e Perold (2004), entre outros. A relação entre risco e retorno é colocada por Fama e French (2004) como intuitiva ao investidor racional, pois quanto maior o risco, maior o retorno esperado; não faria sentido ao investidor racional se expor a maior risco sem vislumbrar maior retorno, compensatoriamente.

Neste sentido, os primeiros estudos de Markowitz (1952) avaliaram carteiras de investimento através de dois prismas: minimizar a variância (reduzir o risco) e maximizar o retorno. Desta base, vários modelos foram propostos para precificar ações e outros instrumentos financeiros até o presente, como descreve Perold (2004). Neste contexto, pode-se mencionar os modelos CAPM de Sharpe (1964), Lintner (1965) e Black (1972), ICAPM de Merton (1973) e APT de Ross (1976), entre outros. No entanto, todos continuam fundamentando-se na relação básica de risco-retorno (PEROLD, 2004).

(2004). Neste estudo utilizou-se desvio padrão dos retornos como em Mohanram (2005) e Bandeira-de-Mello e Marcon (2004) por simplicidade e facilidade de comparação.

Ao se estudar retorno de ações ou instrumentos financeiros específicos, muitos se concentram em medir o ganho de capital e de dividendos (AVRAMOV, 2004). No entanto, para medir a rentabilidade de empresas, estudos como Fama e French (1992), Schlamensee (1985), Rumelt (1991), McGahan e Porter (1997) e Goldszmidt, Brito e Vasconcelos (2007), entre outros utilizam retorno sobre ativos (ROA – Return on Assets) ou retorno sobre o patrimônio líquido (ROE – Return on Equity).

Embora o retorno sobre ativos possa apresentar resultados consistentes, conforme Goldszmidt, Brito e Vasconcelos (2007), o retorno sobre o patrimônio líquido seria mais indicado quando a análise é feita sob o ponto de vista do empreendedor ou investidor, como indicam Bandeira-de-Mello e Marcon (2004), por ser a medida do desempenho do lucro para os acionistas e empreendedores, o grupo de interesse do deste estudo.

2.3 MEDIDAS DE VALOR

Diversos estudos têm discutido sobre medidas de desempenho de empresas baseadas na criação de valor; empresas têm adotado programas de gestão baseados na criação de valor cujos resultados são mensurados por estas medidas (BASSO; ALVES; NAKAMURA, 2002). Os defensores da utilização deste tipo de medida propõem a substituição da utilização de indicadores contábeis tradicionais como o lucro por ação, por indicadores de características econômicas, mais alinhados com o objetivo de geração de valor.

capital empregado para se obter um resultado, custo de reposição de ativos ou aumento (ganho) de valor de mercado da empresa. Fazem parte de medidas de valor, os índices preço-lucro, valor de mercado sobre valor contábil (MV/BV), Q de Tobin, entre outros (BODIE; KANE; MARCUS, 2008).

2.3.1 Quanto ao Índice Preço-Lucro

O índice Preço-Lucro (preço por ação sobre lucro por ação ou ainda sobre lucro esperado futuro) mede o quanto os investidores estão dispostos a pagar por unidade monetária de lucro atual. Quanto mais alto o índice preço-lucro, mais o mercado espera que a firma tenha perspectivas de crescimento futuro. Valores negativos indicam que a empresa apresentou prejuízo ao invés de lucro (BASU, 1977).

Basu (1977) estudou o índice preço-lucro nos EUA de 1957 a 1971 e verificou ser possível prever o ganho de capital do acionista, com base neste índice. Outros estudos como de Cragg e Malkiel (1982) encontraram relação entre o índice preço-lucro e o crescimento posterior de empresas.

2.3.2 Quanto ao Q de Tobin

O Modelo do Q de Tobin (TOBIN, 1969) visa relacionar o mercado de ações com os investimentos da empresa, pressupondo que o preço das ações tende a refletir a demanda por capital da mesma. Desta forma, os gestores tomariam suas decisões baseados na flutuação dos preços das ações, ou seja, investindo mais quando isto levaria à valorização das ações e, consequentemente, à valorização da empresa.

O Q de Tobin, conforme modelo aproximado proposto por Chung e Pruitt (1994), é a somatória do valor de mercado das ações negociadas em bolsa, valor contábil do passivo circulante, estoque e dívida de longo prazo, subtraído do valor contábil do ativo circulante, sendo tudo normalizado pelo total de ativos.

Conceitualmente, o Q é definido pela razão entre valor de mercado da firma e o custo de reposição de seus ativos físicos. Os seus diferentes níveis representam um incentivo a novos investimentos. Se o Q for maior que um, a firma tem incentivo a investir, pois o valor do capital físico investido supera seu custo, o que valoriza suas ações. Se o Q for menor que um, a firma não terá incentivo a investir, já que o valor do capital físico investido não supera seu custo, desvalorizando suas ações (LINDENBERG e ROSS, 1981). No caso específico em que o Q seja exatamente igual a um, a empresa seria indiferente quanto a investir em capital físico.

O valor do Q como medida de incentivo ao investimento da firma poderia ser analisado observando-se o Q Marginal, sendo este a razão entre valor de mercado de uma unidade adicional de capital e seu custo de reposição. Não existiriam complicações na utilização do Q Marginal se este fosse observável. Entretanto, ele não é diretamente conhecido, o que torna seu uso inviável em pesquisas práticas. Portanto, o próprio valor do Q é usado como substituto do Q Marginal, pois são aproximadamente equivalentes (HAYASHI, 1982).

Os estudos anteriores que tratam da valorização de mercado da firma, como o de Kaldor (1966) que apresenta a razão entre o valor de mercado da firma e o valor contábil de seus ativos – chamado de “razão de valor” –, são uma versão simplificada do posterior estudo de Tobin e Brainard (1968) e Tobin (1969), que apresentam uma relação mais complexa desse valor de mercado, utilizando a inovação de considerar não somente o custo histórico dos ativos, mas sim o seu custo de reposição. Esta é uma vantagem em se utilizar o Q de Tobin para estudar custo e atratividade de reposição de ativos ao invés de ater-se apenas a visão de re-investimentos, utilizando capital expenditures (dispêndio em ativos fixos e capital social) como proxy. Além disso, o Q de Tobin é uma medida de valor.

A princípio, artigos utilizaram Q de Tobin para melhorar os modelos de investimentos agregados. Lindenberg e Ross (1981) utilizaram o modelo de Tobin (1969) de forma mais teórica e complexa, considerando o valor do custo de reposição dos ativos físicos da empresa como o desembolso mínimo necessário para repor sua capacidade produtiva com tecnologia de ponta.

A maioria dos trabalhos que desenvolveram o estudo do Q de Tobin (Q) relacionando-o com investimentos, em geral, apenas considerou sua análise teórica. A discussão mais comum se refere ao modo pelo qual as variáveis utilizadas para seu cálculo devem ser definidas e coletadas (LINDENBERG e ROSS, 1981).

Outros trabalhos utilizaram o Q como proxy para os investimentos das empresas de forma empírica em alguns países. Dentre eles, no Reino Unido foram observadas fracas correlações dessas variáveis (BLUNDELL et al., 1992). Já nos Estados Unidos (FAZZARI, HUBBARD e PETERSEN, 1988) e no Japão (HAYASHI e INOUE, 1991) foram encontradas correlações estatisticamente significantes, embora fracas, em amostras de determinados anos, sob condições específicas, como análise exploratória das variáveis.

Lang, Stulz e Walkling (1989) utilizaram o Q de Tobin não apenas como medida de valor, mas também como medida do desempenho da empresa, interpretando a variável como uma função da qualidade dos projetos atuais e futuros da firma sob a gestão corrente. McConnell e Servaes (1995) utilizaram o Q de Tobin como indicador de oportunidades de crescimento rentável de empresas, alternativamente ao uso do índice preço-lucro.

Lindenberg e Ross (1981) encontraram diferenças de Q de Tobin entre setores, com altos valores para setores com grandes barreiras de entrada e baixos valores para setores regulados ou com grande competição.

2.3.3 Quanto ao Índice Valor de Mercado sobre Valor Contábil (MV/BV)

O índice Valor de Mercado sobre Valor Contábil da firma ou Market Value-Book Value (MV/BV) foi estudado por Fama e French (1992), Lakonishok, Shleifer e Vishny (1994)

e Mohanram (2005), entre outros. De forma intuitiva, este é um índice que mostra qual é a percepção de diferença entre o valor de mercado da empresa e seu valor contábil. Ou seja, como o valor contábil reflete os custos históricos, o índice MV/BV compara o valor de mercado dos investimentos da firma com seus custos. Assim, um valor menor que um significa, de modo geral, que a empresa não foi bem sucedida ao gerar valor para os seus acionistas.

Os trabalhos de Fama e French (1992) e Lakonishok, Shleifer e Vishny (1994) mostram que o MV/BV é fortemente correlacionado de forma positiva com a performance futura das ações, e consequentemente, com o valor da empresa.

Fama e French (1992) argumentam que ações com alto MV/BV possuem retornos superiores que a média de mercado devido ao seu risco também acima da média de mercado. Outra explicação para estes resultados é que empresas com alto MV/BV estariam em setores ou em posições com alta expectativa de crescimento de fluxos de caixa descontados futuros.

Lakonishok, Shleifer e Vishny (1994) argumentam ainda que se deve considerar o otimismo que investidores tendem a expressar super-avaliando ações de empresas ou setores com alta expectativa de crescimento. No entanto, Mohanram (2005) mostra como separar ações super-avaliadas daquelas com retornos superiores, analisando-se financeiramente as empresas; seu estudo observou apenas seis índices financeiros, além de MV/BV, entre eles re-investimento, ROA e volatilidade dos ROAs, obtendo resultados com robustez temporal.

media de mercado em estudo feito com dados de 1975 à 1995. Málaga e Securato (2004) aplicaram o modelo de três fatores de Fama e French a carteiras de ações formadas pelas ações listadas na Bolsa de Valores de São Paulo (BOVESPA) no período 1995-2003, e verificaram que o retorno de mercado, o tamanho da empresa e o índice MV/BV, seriam significativos e complementares na explicação do retorno das empresas.

Adicionalmente, os estudos de Fama e French (1992), Lakonishok, Shleifer e Vishny (1994) e Mohanram (2005) indicam que quanto maior o índice MV/BV, maior a perspectiva de geração de valor futuro da empresa.

2.4 QUANTO AOS INVESTIDORES E EMPREENDEDORES

Cada investidor possui seu próprio perfil de investimento e grau de aversão ao risco, como explicam Slovic (1972), LeBaron, Farelly e Gula (1989) e Campbell e Voulteenaho (2004), entre outros. Dado que o objetivo deste estudo não é avaliar o perfil de investidores ou verificar ferramentas para tanto, será apenas considerada a avaliação dos setores econômicos conforme a tradição da Organização Industrial, deixando a construção de carteiras ou escolha de empresas para investimento a cargo de investidores e gestores de carteiras, em etapa posterior.

Além disso, Shleifer e Vishny (1997) salientam que o custo de diversificação de carteiras de ações é maior para empresas que para indivíduos e, portanto, empresas deveriam focar nas atividades dentro de suas esferas de competência, deixando que investidores e fundos de investimento diversifiquem seus portfólios conforme seus próprios perfis e necessidades.

Apesar de investidores e empreendedores não serem perfeitamente racionais ao longo do tempo, como colocado por Slovic (1972), admitir que o investidor seja racional e, portanto, procurará a melhor relação risco-retorno, tem sido usado com sucesso em pesquisas, desde Markowitz (1952), conforme Fama e French (2004), Perold (2004), entre outros, e é base tradicional de estudo em finanças.

Como o objetivo deste estudo é auxiliar empreendedores e investidores não diversificados, reforça-se a necessidade de escolha dos setores mais atrativos dentro dos parâmetros vistos aqui – rentabilidade (PORTER, 1979b), re-investimento (LINDENBERG e ROSS, 1981) e volatilidade de retornos (BANDEIRA-DE-MELLO e MARCON, 2004).

3 METODOLOGIA

Para alcançar os objetivos propostos foi feito estudo empírico quantitativo com banco de dados já existente contendo as informações contábeis disponibilizadas pelas empresas for força de lei e assumindo-se as hipóteses da tradição da Organização Industrial, segundo McGahan e Porter (1997). Também se admite que o investidor seja racional e, portanto, procurará a melhor relação risco-retorno, conforme Fama e French (2004) e Perold (2004).

3.1 MÉTODO

Como indicado por Anderson, Sweeney e Williams (2008), a análise exploratória de dados e a estatística descritiva são essenciais ao bom julgamento, pois permitem focar as características importantes dos dados ou ter discernimento acerca do tipo de modelo que deveria ser usado na solução de determinado problema. Assim, como em Mohanram (2005), verificou-se média e variância de variáveis no período para depois observar a correlação entre os mesmos, objetivando melhor compreensão de suas relações em cada país.

O mapeamento setorial conforme a Organização Industrial, proposto no objetivo deste trabalho, trata de análise exploratória sem intuito de verificar a causalidade ou relação entre os aspectos específicos de cada empresa e seu setor ou país. Desta forma, o mapeamento pode ser feito por país, como em Fama e French (1998) e não requer qualquer hierarquização de efeitos, como descrito por Goldszmidt, Brito e Vasconcelos (2007). Desta forma, não se optou por análise multinível.

A análise de variância (ANOVA) permite testar as hipóteses iniciais que os resultados, por índice e por país, seriam todos iguais contra a hipótese alternativa onde nem todas as médias, por índice e por país, seriam iguais. Desta forma, refutada a hipótese inicial entre os setores de um mesmo país, seria possível confirmar a Teoria da Organização Industrial para cada um dos BRICs. Analogamente, empregando-se a análise de variância (ANOVA), é possível verificar os setores que possuem diferença de desempenho, por índice, entre os BRICs. Além disso, a ANOVA permite observar se a média por país para um determinado índice é igual para todos os BRICs ou se alguma média difere das demais, o que indicaria se determinado setor possui níveis de desempenho semelhantes ou distintos entre os países estudados.

Nos casos em que se rejeite a hipótese inicial entre os BRICs, o Teste-t de Student pode permitir identificar quais os países com maior média, por índice, dentre os demais gerando ordenação entre eles, caso suas médias sejam estatisticamente diferentes.

Pela simplicidade e robustez observada no método empregado em diversos trabalhos sobre Organização Industrial e Estratégia como McNamara, Vaaler e Devers (2003) e Goldszmidt, Brito e Vasconcelos (2007), entre outros, optou-se por utilizar regressões temporais de mínimos quadrados ordinários, por índice estudado, para verificar sua tendência observando-se o coeficiente das regressões.

utilizar todos os dados depurados para maior robustez, não se executando as regressões apenas sobre sub-amostragens.

O presente trabalho, alinhado a estudos em Finanças, como Fama e French (1992) e Mohanram (2005), também optou por empregar regressão de mínimos quadrados ordinários, por país, entre a relação risco-retorno sobre o patrimônio líquido – como variável dependente – e os índices de valor para verificar o poder explicativo dos mesmos sobre a variabilidade da variável dependente, dada a simplicidade e robustez deste método, como indicado por Avramov (2004) e Campbell e Voulteenaho (2004), entre outros.

3.2 VARIÁVEIS UTILIZADAS

As variáveis puras foram obtidas diretamente do banco de dados Compustat contendo os dados contábeis das empresas, que harmoniza os dados anualizados conforme os princípios contábeis locais, definidos por força de lei (STANDARD & POOR’S, 2009).

Tabela 1 – Equações para cálculo dos índices

Equação Referência principal

Fama e French (1992)

Bandeira-de-Mello e Marcon (2004)

Bodie, Kane e Marcus (2008)

Fama e French (1992)

Mohanram (2005)

Bodie, Kane e Marcus (2008)

Índice Preço-Lucro Fama e French (1992)

MV/BV = Fama e French (1992)

onde:

VMA = Valor de Mercado das Ações negociadas em bolsa

VCPC = Valor Contábil do Passivo Circulante

VCAC = Valor Contábil do Ativo Circulante

VCE = Valor Contábil do Estoque

VCDLP = Valor Contábil da Dívida de Longo Prazo

Chung e Pruitt (1994)

3.3 AMOSTRA

A amostra foi extraída do banco de dados Compustat com empresas de capital aberto no Brasil, Rússia, Índia e China, como em Fama e French (1992), obtendo-se dados contábeis de 1995 a 2008 (STANDARD & POOR’S, 2009). O período de estudo foi escolhido por (i) possibilitar um período de análise em que todas as economias dos BRICs apresentavam comportamento mais estável que anteriormente, sem taxas de inflação com três ou mais dígitos, o que poderia distorcer os resultados e (ii) pela maior quantidade maior de dados disponível.

As observações foram sistemáticas e não-participantes, como indicado por Silva e Menezes (2001). A base original contava 3133 registros de empresas entre os BRICs num período de 14 anos (1995-2008). Este conjunto de dados foi tratado segundo os critérios a seguir.

Em função de considerações de validade do construto e possíveis erros nos dados, observações com resultado dos índices de rentabilidade (ROA e ROE) inferior a -100% e superior a +100% foram eliminadas, de acordo com o procedimento de Goldszmidt, Brito e Vasconcelos (2007).

Foram também excluídas empresas sem classificação SIC ou com código SIC iniciado em nove, que inclui empresas não classificáveis. Após a exclusão de empresas com dados incompletos ou insuficientes, prováveis erros de digitação e outliers, como em Goldszmidt, Brito e Vasconcelos (2007), garantiu-se a confiabilidade e consistência dos dados.

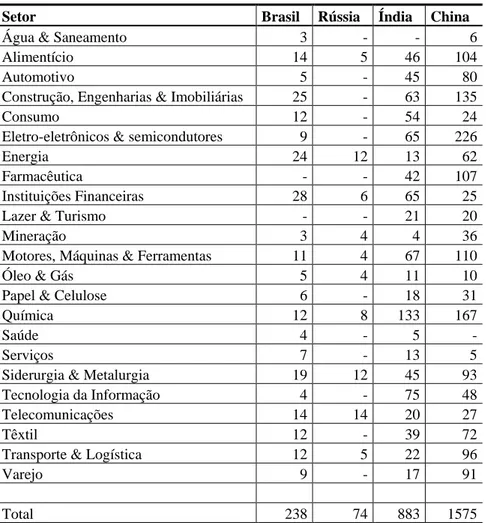

Desta forma, cada setor possui ao menos três empresas com ao menos três anos de dados cada para o período. Cada setor possui ao menos 30 observações, o que permite utilizar o Teorema do Limite Central (ANDERSON; SWEENEY; WILLIAMS, 2008). A amostragem final contou com 238 empresas no Brasil, 1575 na China, 883 na Índia e 74 na Rússia, totalizando 2770 empresas.

Tabela 2 – Setores selecionados no Compustat e quantidade de empresas por setor e país

Setor Brasil Rússia Índia China

Água & Saneamento 3 - - 6

Alimentício 14 5 46 104

Automotivo 5 - 45 80

Construção, Engenharias & Imobiliárias 25 - 63 135

Consumo 12 - 54 24

Eletro-eletrônicos & semicondutores 9 - 65 226

Energia 24 12 13 62

Farmacêutica - - 42 107

Instituições Financeiras 28 6 65 25

Lazer & Turismo - - 21 20

Mineração 3 4 4 36

Motores, Máquinas & Ferramentas 11 4 67 110

Óleo & Gás 5 4 11 10

Papel & Celulose 6 - 18 31

Química 12 8 133 167

Saúde 4 - 5 -

Serviços 7 - 13 5

Siderurgia & Metalurgia 19 12 45 93

Tecnologia da Informação 4 - 75 48

Telecomunicações 14 14 20 27

Têxtil 12 - 39 72

Transporte & Logística 12 5 22 96

Varejo 9 - 17 91

Total 238 74 883 1575

Fonte: elaboração própria a partir de dados do Compustat (STANDARD & POOR’S, 2009).

3.4 PROCEDIMENTO

ROA), por se tratar da metodologia base utilizada nas investigações sobre Organização Industrial, como também em McGahan e Porter (1997), entre outros. Embora o ROA reflita apenas o lucro contábil, os resultados com outros indicadores de desempenho baseados no lucro econômico ou no valor das empresas no mercado de capitais têm sido muito semelhantes aos obtidos com esse método (HAWAWINI; SUBRAMANIAN; VERDIN, 2003) e são dados confiáveis, pois se trata de informações divulgadas pelas empresas por força de lei segundo a norma para contabilidade aplicável em cada Estado.

O retorno sobre ativos de cada setor foi calculado como a média dos ROA de cada empresa em cada ano em cada país. Seu risco associado ao retorno sobre ativos foi obtido através da média dos desvios padrão dos ROA para cada setor utilizando os desvios padrão dos retornos sobre ativos de cada empresa durante o período de estudo, como em Fama e French (2004) e Mohanram (2005), por simplicidade e robustez. Esta média, denominada Risco ROA quantifica quão previsível é o retorno sobre ações dentro de um determinado segmento, analogamente à medida de risco de ações pela sua volatilidade (BODIE; KANE; MARCUS, 2008), pois não se trata do simples desvio padrão de todos os retornos sobre ativos de um setor durante o período estudado, mas a média de uma medida de variação dos retornos sobre ativos das empresas que compõem o setor. A relação risco-retorno ROA foi obtida dividindo-se o retorno sobre ativos pelo risco calculado. Desta forma, o risco-retorno utilizado é o inverso do coeficiente de variação.

sucessivamente. Este método foi escolhido pela robustez observada em trabalhos como McNamara, Vaaler e Devers (2003), Goldszmidt, Brito e Vasconcelos (2007), entre outros.

Em seguida, foram desenvolvidas regressões lineares de mínimos quadrados ordinários entre o tempo e cada variável, separadamente, como em Mohanram (2005), para melhor análise das variáveis. Ao coeficiente angular foi dado o nome de tendência de variação, pois mostra o sinal e a taxa esperada de variação que pode ser utilizada para observar a tendência de comportamento de cada variável – ROA, risco ROA e risco-retorno ROA (ANDERSON; SWEENEY; WILLIAMS, 2008).

No entanto, o retorno sobre ativos é limitado no que se refere à visão do acionista, uma vez que a empresa pode possuir ROA acima da média do setor e retorno para o acionista (ROE) menor que a média do setor, por precisar reter mais lucros visando financiar-se (BODIE; KANE; MARCUS, 2008).

Outra limitação é que o retorno sobre ativos não confere ao acionista informação suficiente para ele tomar a decisão entre continuar investindo na empresa ou resgatar o patrimônio visando reinvesti-lo em uma aplicação financeira de baixo risco; em outras palavras, não responde se houve adição de valor, muito menos quantifica a variação de valor (CHENG; DONG, 2001). Por estes motivos, continuou-se o estudo com o retorno sobre o patrimônio líquido – ROE – e medidas de valor – Q-Tobin, Market-to-Book Ratio (MV/BV) e índice Preço-Lucro.

possui a vantagem de mostrar o retorno no período para cada unidade contábil do patrimônio resultante aos acionistas, o patrimônio líquido.

Assim, o mesmo estudo foi feito, porém utilizando-se o Retorno sobre o Patrimônio Líquido (Return On Equity – ROE), como feito por Bandeira-de-Mello e Marcon (2004). Analogamente, o Risco ROE foi calculado como a média do desvio padrão dos ROE para cada setor utilizando os desvios padrão dos retornos sobre o patrimônio líquido de cada empresa durante o período de estudo e a relação risco-retorno ROE foi obtida dividindo-se o retorno sobre patrimônio líquido pelo risco-ROE calculado. Depois, estudou-se o comportamento temporal do ROE, risco-ROE e risco-retorno ROE utilizando-se os mesmos procedimentos empregados na análise dos retornos sobre ativos.

Como em Mohanram (2005), observou-se o re-investimento, porém utilizando-se uma abordagem voltada à medida de valor, através do Q de Tobin, como em Chung e Pruitt (1994), a fim de quantificar a atratividade de (re)investimento em ativos, em cada empresa, para cada ano, obtendo-se, ao final, a média por setor durante o período de estudo. Em seguida, foram utilizadas as mesmas janelas temporais e regressão de mínimos quadrados ordinários para observar a tendência deste índice.

A visão de re-investimento ou reposição dos ativos apóia-se no fato que esta decisão seja utilizada para melhorar o parque instalado, aumentar a qualidade do produto final, reduzir o custo unitário de produção ou expandir a capacidade produtiva e obedece às análises financeiras tradicionais, devendo estar sempre alinhada com a estratégia da empresa (MOHANRAM, 2005). A decisão sobre o volume a alocação de re-investimentos deve estar ligado ao posicionamento estratégico da empresa, como verificado por Wooldrige e Snow (1990), sob pena de redução do valor da empresa.

(1992), apenas para simplicidade de exposição dos resultados como em Bodie, Kane e Marcus (2008). A exemplo da tendência temporal calculada para os retornos sobre ativos e patrimônio líquido, foi calculada a tendência para o MV/BV de cada setor utilizando-se as mesmas janelas de tempo e regressões de mínimos quadrados ordinários.

Depois, a mesma sistemática foi utilizada para o índice Preço-Lucro – como em Mohanram (2005) –, sendo calculado para cada setor e depois verificada sua tendência pelas janelas de tempo e regressões.

Antes de gerar os rankings dos setores, foi verificada a correlação entre os retornos sobre ativos, patrimônio líquido, suas relações risco-retorno e os índices de valor, por país para verificar o comportamento dos mesmos dentre os BRICs.

4 RESULTADOS

Os resultados estão apresentados seguindo-se a ordem de elaboração para melhor ilustrar o raciocínio e fundamentar cada etapa. Dentro de cada etapa, os resultados dos países foram organizados na ordem BRIC – Brasil, Rússia, Índia e China – sendo utilizado sempre o primeiro país como referência para explicar os procedimentos executados.

Primeiro, foi calculado o retorno sobre ativos (ROA) para todos os países. Depois, calculou-se o risco para então se obter a relação risco-retorno.

4.1 RETORNO SOBRE ATIVOS

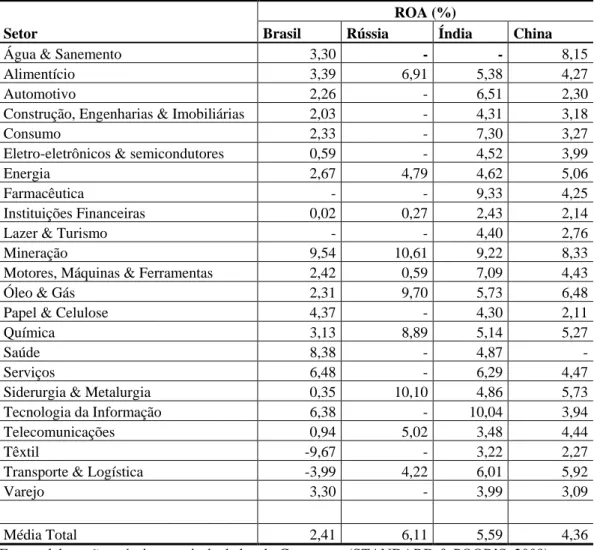

O ROA de cada setor foi calculado como a média dos ROAs de cada empresa em cada ano em cada país. No Brasil, como mostra a Tabela 5, o melhor desempenho a partir deste critério foi o setor de mineração, seguido por saúde e serviços. Os piores desempenhos ficaram com os setores têxtil, transporte & logística e instituições financeiras. O Brasil é o único país que possui setores cujo ROA médio é negativo para o período de estudo.

Tabela 3 – ROA Médio no Brasil e Rússia

Setores - Brasil ROA (%) Setores - Rússia ROA (%)

Mineração 9,54 Mineração 10,61

Saúde 8,38 Siderurgia & Metalurgia 10,10

Serviços 6,48 Óleo & Gás 9,70

Tecnologia da Informação 6,38 Química 8,89

Papel & Celulose 4,37 Alimentício 6,91

Alimentício 3,39 Telecomunicações 5,02

Água & Saneamento 3,30 Energia 4,79

Varejo 3,30 Transporte & Logística 4,22

Química 3,13 Motores, Máquinas & Ferramentas 0,59

Energia 2,67 Instituições Financeiras 0,27

Motores, Máquinas & Ferramentas 2,42

Consumo 2,33 Média 6,11

Óleo & Gás 2,31

Automotivo 2,26

Construção, Engenharias & Imobiliárias 2,03

Telecomunicações 0,94

Eletro-eletrônicos & semicondutores 0,59

Siderurgia e Metalurgia 0,35

Instituições Financeiras 0,02

Transporte & Logística -3,99

Têxtil -9,67

Média 2,41

Fonte: elaboração própria a partir de dados do Compustat (STANDARD & POOR’S, 2009).

Tabela 4 – ROA Médio na Índia e China

Setores - Índia ROA (%) Setores - China ROA (%)

Tecnologia da Informação 10,04 Mineração 8,33

Farmacêutica 9,33 Água & Saneamento 8,15

Mineração 9,22 Óleo & Gás 6,48

Consumo 7,30 Transporte & Logística 5,92

Motores, Máquinas & Ferramentas 7,09 Siderurgia & Metalurgia 5,73

Automotivo 6,51 Química 5,27

Serviços 6,29 Energia 5,06

Transporte & Logística 6,01 Serviços 4,47

Óleo & Gás 5,73 Telecomunicações 4,44

Alimentício 5,38 Motores, Máquinas & Ferramentas 4,43

Química 5,14 Alimentício 4,27

Saúde 4,87 Farmacêutica 4,25

Siderurgia & Metalurgia 4,86 Eletro-eletrônicos & semicondutores 3,99

Energia 4,62 Tecnologia da Informação 3,94

Eletro-eletrônicos & semicondutores 4,52 Consumo 3,27

Lazer & Turismo 4,40 Construção, Engenharias & Imobiliárias 3,18

Construção, Engenharias & Imobiliárias 4,31 Varejo 3,09

Papel & Celulose 4,30 Lazer & Turismo 2,76

Varejo 3,99 Automotivo 2,30

Telecomunicações 3,48 Têxtil 2,27

Têxtil 3,22 Instituições Financeiras 2,14

Instituições Financeiras 2,43 Papel & Celulose 2,11

Média 5,57 Média 4,42

Fonte: elaboração própria a partir de dados do Compustat (STANDARD & POOR’S, 2009).

Tabela 5 – Retorno sobre Ativos (ROA) comparando países

ROA (%)

Setor Brasil Rússia Índia China

Água & Sanemento 3,30 - - 8,15

Alimentício 3,39 6,91 5,38 4,27

Automotivo 2,26 - 6,51 2,30

Construção, Engenharias & Imobiliárias 2,03 - 4,31 3,18

Consumo 2,33 - 7,30 3,27

Eletro-eletrônicos & semicondutores 0,59 - 4,52 3,99

Energia 2,67 4,79 4,62 5,06

Farmacêutica - - 9,33 4,25

Instituições Financeiras 0,02 0,27 2,43 2,14

Lazer & Turismo - - 4,40 2,76

Mineração 9,54 10,61 9,22 8,33

Motores, Máquinas & Ferramentas 2,42 0,59 7,09 4,43

Óleo & Gás 2,31 9,70 5,73 6,48

Papel & Celulose 4,37 - 4,30 2,11

Química 3,13 8,89 5,14 5,27

Saúde 8,38 - 4,87 -

Serviços 6,48 - 6,29 4,47

Siderurgia & Metalurgia 0,35 10,10 4,86 5,73

Tecnologia da Informação 6,38 - 10,04 3,94

Telecomunicações 0,94 5,02 3,48 4,44

Têxtil -9,67 - 3,22 2,27

Transporte & Logística -3,99 4,22 6,01 5,92

Varejo 3,30 - 3,99 3,09

Média Total 2,41 6,11 5,59 4,36

Fonte: elaboração própria a partir de dados do Compustat (STANDARD & POOR’S, 2009).

O teste ANOVA entre países também revelou que com p-valor menor que 0,0017 pode-se rejeitar a hipótese inicial que as médias totais são iguais. Desta forma, o país com menor média de ROA entre seus setores é o Brasil, seguido China, Índia e Rússia, sendo que os valores para Rússia e Índia não são estatisticamente diferentes entre si através de Teste-t de Student (ANDERSON; SWENNEY; WILLIAMS, 2008), mesmo com alfa 0,10; os demais países possuem médias estatisticamente diferentes entre si com alfa 0,10 (Teste-t de Student).

investimento qualquer, em um mesmo setor, a diferentes retornos devido ao país escolhido para investimento.

4.2 RISCO DOS RETORNOS SOBRE ATIVOS

Em seguida, analogamente à Bandeira-de-Mello e Marcon (2004), foi calculada a média dos desvios padrão dos retornos sobre ativos para cada segmento utilizando os desvios padrão dos retornos sobre ativos de cada empresa durante o período de estudo. Esta média, denominada Risco ROA como se observa na Tabela 6, em ordem crescente, mostra quão previsível é o retorno sobre ativos dentro de um determinado segmento, analogamente à medida de risco de ações pela sua volatilidade (BODIE; KANE; MARCUS, 2008), pois não se trata do simples desvio padrão de todos os ROA de um segmento durante o período estudado, mas a média de uma medida de variação dos ROA das empresas que compõem o setor.

Assim, os setores com menor Risco ROA são aqueles que independentemente do valor do retorno sobre ativos possuem sistematicamente retornos mais estáveis, i.e., com menor variação ao longo do tempo. Menor Risco ROA significa, então, que a rentabilidade das empresas daquele setor é mais previsível, mesmo que o ROA projetado seja menor ou maior que o de outros setores. A importância desta medida de risco é a capacidade de planejamento futuro, uma vez que se o intervalo de confiança de projeção de rentabilidade é menor, torna-se mais fácil prever cenários e menos complexa a tarefa de planejar a estratégia da organização, pô-la em prática, realimentá-la e redirecioná-la periodicamente.

diferença entre os retornos de empresas, o que significa que estratégias de posicionamento poderiam levar a resultados superiores.

Analisando os resultados da Tabela 6, nota-se que os setores no Brasil com melhor desempenho neste critério foram água & saneamento e construção; as rentabilidades mais instáveis foram dos setores de transporte & logística, tecnologia da informação e consumo. O fato de setores possuírem menor Risco ROA significa que os retornos sobre ativos das empresas destes segmentos são mais homogêneos, o que segundo Porter (1979b) mostra que se trata, provavelmente, de setores com maiores barreiras de entrada, maior estabilidade de concorrência e rentabilidade entre as empresas do setor. Além disso, este é um parâmetro em que quanto menor o risco – e, conseqüentemente, maior a estabilidade dos retornos sobre ativos

– maior a previsibilidade de cenários futuros, planejamento e oportunidades de tomada de ações

corretivas e preventivas, como postergação ou corte de investimentos, venda de ativos ou unidades de negócio, aquisições e fusões.

Tabela 6 – Risco ROA no Brasil e Rússia

Setores - Brasil Risco ROA (%) Setores - Rússia Risco ROA (%)

Água e Saneamento 3,10 Óleo & Gás 4,95

Construção, Engenharias & Imobiliárias 3,11 Motores, Máquinas & Ferramentas 5,64

Alimentício 3,65 Transporte & Logística 5,74

Mineração 4,12 Instituições Financeiras 5,92

Papel & Celulose 5,31 Siderurgia e Metalurgia 7,87

Energia 5,35 Energia 8,10

Telecomunicações 5,48 Telecomunicações 8,62

Automotivo 6,30 Química 8,74

Varejo 6,51 Alimentício 11,87

Saúde 6,95 Mineração 13,06

Óleo & Gás 7,47

Química 7,58 Média 8,05

Eletro-eletrônicos & semicondutores 7,61

Serviços 8,23

Motores, Máquinas & Ferramentas 8,24

Instituições Financeiras 8,79

Têxtil 9,29

Siderurgia e Metalurgia 10,18

Consumo 15,11

Tecnologia da Informação 16,26

Transporte & Logística 19,57

Média 8,01

Fonte: elaboração própria a partir de dados do Compustat (STANDARD & POOR’S, 2009).

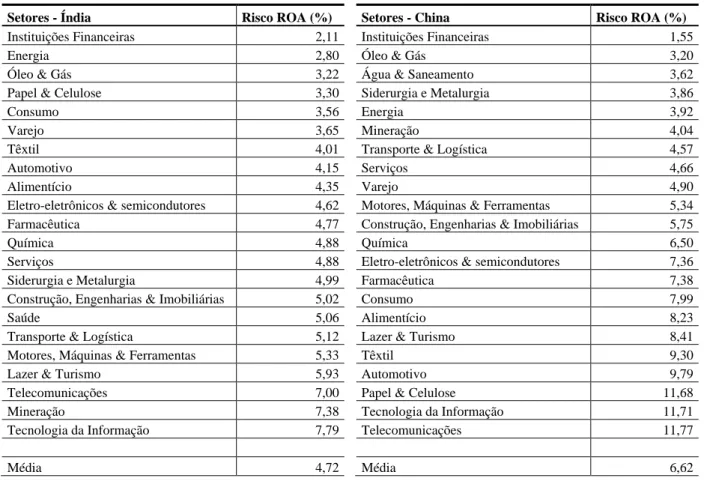

Na China, os setores com menor volatilidade nos retornos sobre ativos foram instituições financeiras, óleo & gás e água & saneamento, enquanto na Índia foram instituições financeiras, energia e óleo & gás. A Tabela 7 mostra o Risco ROA por setor para China e Índia, onde em ambos os setores de telecomunicações e tecnologia da informação figuram entre os três setores com pior desempenho ou maiores oportunidades para estratégia de posicionamento.

O teste ANOVA revelou, com p-valor menor que 0,01, que há diferença entre os riscos ROA setoriais, por país. A análise de variância (ANOVA) entre as médias dos países também mostra diferenças entre os BRICs, com p-valor menor que 0,10.

intensidades de impacto diferentes ou barreiras (tipos ou formas) distintas entre os países para um mesmo setor, conforme apontado por Shleifer e Vishny (1997) e Victer e McGahan (2006).

Tabela 7 – Risco ROA na Índia e China

Setores - Índia Risco ROA (%) Setores - China Risco ROA (%)

Instituições Financeiras 2,11 Instituições Financeiras 1,55

Energia 2,80 Óleo & Gás 3,20

Óleo & Gás 3,22 Água & Saneamento 3,62

Papel & Celulose 3,30 Siderurgia e Metalurgia 3,86

Consumo 3,56 Energia 3,92

Varejo 3,65 Mineração 4,04

Têxtil 4,01 Transporte & Logística 4,57

Automotivo 4,15 Serviços 4,66

Alimentício 4,35 Varejo 4,90

Eletro-eletrônicos & semicondutores 4,62 Motores, Máquinas & Ferramentas 5,34

Farmacêutica 4,77 Construção, Engenharias & Imobiliárias 5,75

Química 4,88 Química 6,50

Serviços 4,88 Eletro-eletrônicos & semicondutores 7,36

Siderurgia e Metalurgia 4,99 Farmacêutica 7,38

Construção, Engenharias & Imobiliárias 5,02 Consumo 7,99

Saúde 5,06 Alimentício 8,23

Transporte & Logística 5,12 Lazer & Turismo 8,41

Motores, Máquinas & Ferramentas 5,33 Têxtil 9,30

Lazer & Turismo 5,93 Automotivo 9,79

Telecomunicações 7,00 Papel & Celulose 11,68

Mineração 7,38 Tecnologia da Informação 11,71

Tecnologia da Informação 7,79 Telecomunicações 11,77

Média 4,72 Média 6,62

Fonte: elaboração própria a partir de dados do Compustat (STANDARD & POOR’S, 2009).

4.3 RELAÇÃO RISCO-RETORNO ROA

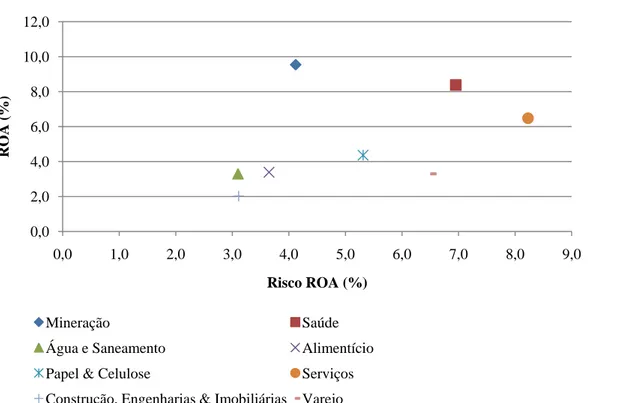

Figura 1 – Exemplo de dispersão ROA e Risco ROA por setor no Brasil

Fonte: elaboração própria a partir de dados do Compustat (STANDARD & POOR’S, 2009).

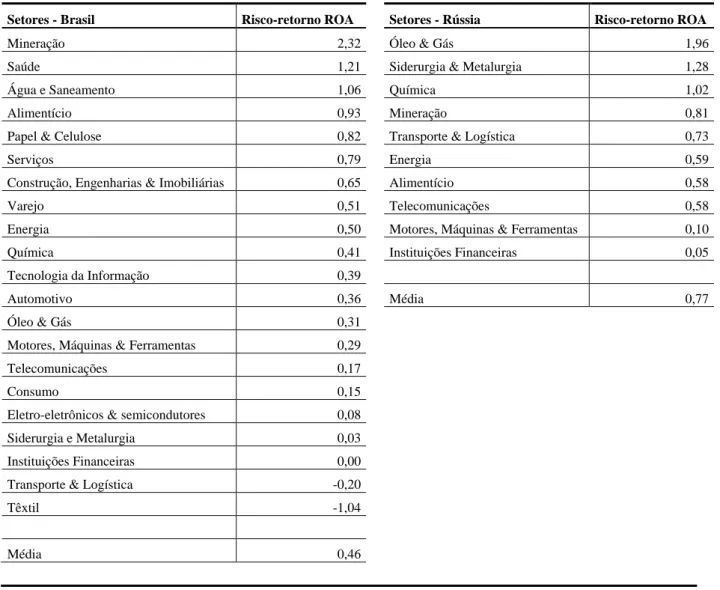

Nota-se que os setores com melhor relação ROA sobre Risco ROA são mineração, saúde, água & saneamento, pois são os setores com os maiores coeficientes angulares se traçadas retas da origem até o seu ponto no gráfico. A Tabela 8 mostra em ordem decrescente o risco-retorno calculado para cada setor no Brasil durante todo o período de estudo. Sob esta perspectiva, os segmentos com a menor relação risco-retorno apresentada são têxtil e transporte & logística, dado seus ROAs negativos.

Já na Rússia os segmentos com melhor relação risco-retorno, segundo a análise feita, seriam óleo & gás, siderurgia & metalurgia e química, enquanto os setores com menor relação risco-retorno seriam instituições financeiras e motores, máquinas & ferramentas (Tabela 8).

0,0 2,0 4,0 6,0 8,0 10,0 12,0

0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0

ROA

(%

)

Risco ROA (%)

Mineração Saúde

Água e Saneamento Alimentício

Papel & Celulose Serviços

Tabela 8 – Risco-retorno ROA por setores no Brasil e Rússia

Setores - Brasil Risco-retorno ROA Setores - Rússia Risco-retorno ROA

Mineração 2,32 Óleo & Gás 1,96

Saúde 1,21 Siderurgia & Metalurgia 1,28

Água e Saneamento 1,06 Química 1,02

Alimentício 0,93 Mineração 0,81

Papel & Celulose 0,82 Transporte & Logística 0,73

Serviços 0,79 Energia 0,59

Construção, Engenharias & Imobiliárias 0,65 Alimentício 0,58

Varejo 0,51 Telecomunicações 0,58

Energia 0,50 Motores, Máquinas & Ferramentas 0,10

Química 0,41 Instituições Financeiras 0,05

Tecnologia da Informação 0,39

Automotivo 0,36 Média 0,77

Óleo & Gás 0,31

Motores, Máquinas & Ferramentas 0,29

Telecomunicações 0,17

Consumo 0,15

Eletro-eletrônicos & semicondutores 0,08

Siderurgia e Metalurgia 0,03

Instituições Financeiras 0,00

Transporte & Logística -0,20

Têxtil -1,04

Média 0,46

Fonte: elaboração própria a partir de dados do Compustat (STANDARD & POOR’S, 2009).

A análise Chi-Quadrado (ANDERSON; SWENNEY; WILLIAMS, 2008) mostra

– com p-valor menor que 0,10 – que há diferença entre os resultados obtidos com retorno e

relação risco-retorno, o que pode induzir a erros de julgamento, pois como apontado por Fama e French (1992), entre outros, a escolha de investimento deveria ser feita sob a ótica do risco-retorno, já que o retorno marginal de uma alternativa de investimento deve possuir uma elevação condizente de risco para que uma escolha seja racionalmente melhor se comparada ao investimento inicial.

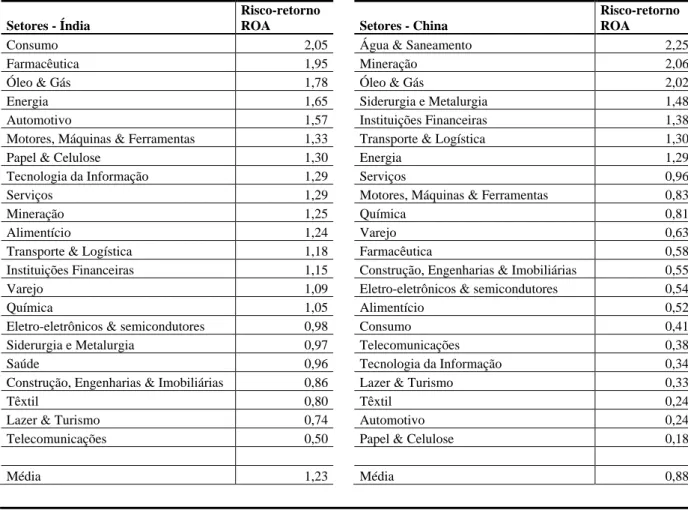

Tabela 9 – Risco-retorno ROA por setores na Índia e China

Setores - Índia

Risco-retorno

ROA Setores - China

Risco-retorno ROA

Consumo 2,05 Água & Saneamento 2,25

Farmacêutica 1,95 Mineração 2,06

Óleo & Gás 1,78 Óleo & Gás 2,02

Energia 1,65 Siderurgia e Metalurgia 1,48

Automotivo 1,57 Instituições Financeiras 1,38

Motores, Máquinas & Ferramentas 1,33 Transporte & Logística 1,30

Papel & Celulose 1,30 Energia 1,29

Tecnologia da Informação 1,29 Serviços 0,96

Serviços 1,29 Motores, Máquinas & Ferramentas 0,83

Mineração 1,25 Química 0,81

Alimentício 1,24 Varejo 0,63

Transporte & Logística 1,18 Farmacêutica 0,58

Instituições Financeiras 1,15 Construção, Engenharias & Imobiliárias 0,55

Varejo 1,09 Eletro-eletrônicos & semicondutores 0,54

Química 1,05 Alimentício 0,52

Eletro-eletrônicos & semicondutores 0,98 Consumo 0,41

Siderurgia e Metalurgia 0,97 Telecomunicações 0,38

Saúde 0,96 Tecnologia da Informação 0,34

Construção, Engenharias & Imobiliárias 0,86 Lazer & Turismo 0,33

Têxtil 0,80 Têxtil 0,24

Lazer & Turismo 0,74 Automotivo 0,24

Telecomunicações 0,50 Papel & Celulose 0,18

Média 1,23 Média 0,88

Fonte: elaboração própria a partir de dados do Compustat (STANDARD & POOR’S, 2009).