FUNDAÇÃO GETULIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO

BRUNO LOPAU ZULIAN

EFEITOS DE INTERRUPÇÕES NA CADEIA DE IMPOSTOS

SOBRE VALOR ADICIONADO: EVIDÊNCIAS EM DADOS DE

DECLARAÇÃO DE ICMS NO ESTADO DE SÃO PAULO

BRUNO LOPAU ZULIAN

EFEITOS DE INTERRUPÇÕES NA CADEIA DE IMPOSTOS

SOBRE VALOR ADICIONADO: EVIDÊNCIAS EM DADOS DE

DECLARAÇÃO DE ICMS NO ESTADO DE SÃO PAULO

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getulio Vargas como requisito para obtenção do título de Mestre em Economia

Campo de Conhecimento: Finanças Públicas

Orientador: Prof. PhD. Áureo Nilo de Paula Neto

Zulian, Bruno Lopau

Efeitos de Interrupções na Cadeia de Impostos sobre Valor Adicionado: Evidências em Dados de Declaração de ICMS no Estado de São Paulo / Bruno Lopau Zulian. - 2015

46f.

Orientador: Áureo Nilo de Paula Neto

Dissertação (mestrado) - Escola de Economia de São Paulo.

1. Imposto sobre circulação de mercadorias e serviços. 2. Imposto sobre valor adicionado - Brasil. 3. Direito tributário - Brasil. 4. Evasão de capitais. I. Paula Neto, Áureo Nilo de. II. Dissertação (mestrado) - Escola de Economia de São Paulo. III. Título.

BRUNO LOPAU ZULIAN

EFEITOS DE INTERRUPÇÕES NA CADEIA DE IMPOSTOS

SOBRE VALOR ADICIONADO: EVIDÊNCIAS EM DADOS DE

DECLARAÇÃO DE ICMS NO ESTADO DE SÃO PAULO

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getulio Vargas como requisito para obtenção do título de Mestre em Economia

Campo de Conhecimento: Finanças Públicas

Orientador: Prof. PhD. Áureo Nilo de Paula Neto

Data de Aprovação:

/ /

Banca examinadora:

Prof. PhD. Áureo Nilo de Paula Neto (Orientador)

FGV-EESP

Prof. PhD. Enlinson Henrique C. de Mattos FGV-EESP

RESUMO

Utilizando dados do Estado de São Paulo sobre declarações de um imposto do tipo IVA, o ICMS, encontro indícios de que firmas cujos clientes possam utilizar crédito de ICMS para compensar seu próprio passivo tributário – como no funcionamento padrão de um IVA – apresentam menor nível de evasão fiscal que empresas cujos clientes, devido à inscrição em regime especial para pequenas empresas, não sejam autorizados pela legislação brasileira a utilizar o imposto incidente em suas compras de insumos como crédito, o que, em contexto geral, representa evidência da existência de self-enforcement em impostos sobre valor adi-cionado.

ABSTRACT

Using data from the brazilian state of Sao Paulo on declarations regarding a VAT-like tax, the ICMS, I find that firms whose clients are enabled to use ICMS credits to offset their own tax liability – as in the standard VAT mechanism – present a lower evasion level than firms whose clients, due to enrollment on a special regime for small businesses, are not authorized by brazilian law to use the tax charged on their input purchases as credit, which, in a general setting, is representative of evidence on the existence of self-enforcent in value added taxes.

Sumário

Introdução . . . . 7

1 CONTEXTO . . . . 10

1.1 Imposto sobre Valor Adicionado . . . 10

1.2 A divisão federativa de tributos indiretos no Brasil . . . 10

1.3 ICMS . . . 11

1.4 Simples Nacional . . . 11

1.5 Substituição Tributária. . . 12

2 ESTRATÉGIA DO ESTUDO . . . . 15

3 DADOS . . . . 19

3.1 Fonte dos dados . . . 19

3.2 Montagem da Base de Dados . . . 19

3.3 Descrição dos dados . . . 23

4 METODOLOGIA . . . . 27

5 RESULTADOS . . . . 30

Conclusão . . . . 35

REFERÊNCIAS . . . . 36

A APÊNDICE A . . . . 38

B APÊNDICE B . . . . 39

7

Introdução

Impostos sobre Valor Adicionado (“IVAs”) são implementados em mais de 140 países1 .

Em-bora a maior parte de sua adoção tenha se dado apenas nos últimos 50 anos, são responsáveis, atualmente, por aproximadamente 20% da receita fiscal mundial. Esse crescimento ocorreu principalmente em países em desenvolvimento, o que, em parte, deu-se em decorrência do argumento que a utilização do IVA implica ganhos de conformidade dos contribuintes com a legislação tributária (KEEN; LOCKWOOD, 2010).

Uma explicação para esses ganhos de conformidade se dá através do argumento de self-enforcement por “rastro da nota fiscal”2, que ocorre como consequência do mecanismo de débito-crédito inerente a um IVA3. Um comprador de algum bem tributado por esse tipo

de imposto, caso seja habilitado pela legislação tributária competente, pode utilizar crédito tributário igual ao valor do imposto pago em sua compra para abater o tributo que deve reco-lher ao governo4, o que geraria incentivo para o vendedor declarar corretamente sua parcela

de imposto. No caso de fraude do vendedor, o creditamento pelo adquirente aumenta o risco de detecção, pois a informação sobre o valor real da operação pode ser obtida pela autoridade fiscal com uma terceira parte, o comprador. Como, legalmente, deve haver identidade entre o débito de imposto do vendedor e crédito do comprador, o trabalho de auditoria fiscal seria facilitado em relação a outros tipos de tributação indireta, como um imposto sobre vendas.

De Paula e Scheinkman (2010), em modelo que avalia a transmissão de informalidade5

em cadeias de IVA, apresentam argumento correlato ao dado acima: se o comprador não for obrigado a recolher impostos ao governo, o crédito de IVA será de nenhum uso para ele, e demandará do vendedor bens sem incidência de imposto. Uma das implicações do modelo é que, dada a tributação por IVA, em equilíbrio, empresas formais tendem a negociar com contrapartes também formais, a mesma relação sendo válida para empresas informais.

Embora De Paula e Scheinkman (2010) lide especificamente com decisão de formalização por parte das firmas, entendo que o mesmo esquema de incentivos decorrente do sistema de débito-crédito seja válido paraself-enforcementdo IVA em transações entre empresas formais, no sentido em que a utilização de crédito de imposto por firmas compradoras aumentaria sua 1 CHARLET, A.; OWENS, J. An international perspective on VAT.

Future, 2007.

2 Ver Tait (1972); Burgess e Stern (1993); Agha e Haughton (1996); Kopczuk e Slemrod (2006).

3 Na realidade, há casos de IVA, como o aplicado no Japão, em que se tributa o valor adicionado através

de método distinto do de débito-crédito. No entanto, seguindo Varsano (2014), o termo IVA vem sendo, nas últimas décadas, reservado para modalidade que utiliza creditamento do imposto da etapa anterior.

4 Também a título de IVA

5 Define-se informalidade como a inexistência de uma empresa como pessoa jurídica legalmente instituída

Introdução 8

demanda por bens emitidos com nota fiscal. Já a impossibilidade de utilização de crédito teria efeito contrário, pois como não haveria dedutibilidade do imposto pago na compra, seria mais vantajosa a aquisição de bem não-tributado, cujo preço muito provavelmente é estritamente menor que aquele do bem cuja venda tenha incidência de imposto.

Na maior parte dos países adotantes de IVA, o imposto se estende até o fim da cadeia de produção/comercialização, até a etapa de varejo (CNOSSEN, 1991), o que não ocorre, no Brasil, em muitas situações. Dado esse fato, utiliza-se a ideia de self-enforcement do IVA, calcada tanto na hipótese de “rastro da nota fiscal” como no insight de De Paula e Scheinkman (2010), para se argumentar que interrupções na incidência do imposto anterio-res ao atingimento do estágio de venda ao consumidor final – que chamarei de quebras na cadeia de um IVA – implicam modificações nos incentivos de reportação de faturamento pe-los contribuintes da última etapa antes da quebra da cadeia. Isso se dá no sentido em que, se há self-enforcement gerado pela utilização de crédito do imposto, tais firmas deveriam apresentar maior nível de evasão que aquelas sujeitas a continuação da cadeia do IVA.

Para tanto, utiliza-se medida de exposição de empresas industriais do Estado de São Paulo a clientes do Simples Nacional, regime simplificado de tributação para pequenas empresas que representa quebra na cadeia do ICMS – uma versão de IVA cuja tributação é de competência dos Estados da federação brasileira. Também é utilizada a implantação do regime diferenci-ado de tributação chamdiferenci-ado Substituição Tributária como meio para a obtenção indireta de indícios de que há, de fato, ocorrência deself-enforcement na cadeia de ICMS.

Cabe dizer que Substituição Tributária é artifício de tributação em que contribuinte no início da cadeia fica responsável, através de estimativa fornecida pelo fisco, pelo recolhimento de ICMS por todas as etapas da cadeia posteriores a ele. Deste modo, empresas compradoras em operações sujeitas a Substituição Tributária ficam desobrigadas de obrigações referentes ao ICMS. Assim, presume-se neste trabalho que, devido sua implantação, deixam de existir incentivos decorrentes da utilização, ou não, de crédito de ICMS por empresas de etapas finais da cadeia6.

Supõe-se possível identificar que empresas com maior sujeição a clientes do regime do Simples Nacional – que não têm direito a utilização de crédito de ICMS –, ao terem o vínculo tributário quebrado com firmas que possuiriam preferência por produtos vendidos sem aplicação de imposto, teriam variação de faturamento reportado7 decorrente da implantação

da Substituição Tributária maior que firmas com grande proporção de clientes contribuintes de ICMS no regime padrão. Como estes tinham direito a utilização de crédito antes da implementação da Substituição Tributária, isso geraria incentivos para maiorcompliance por 6 De Paula e Scheinkman (2010) encontram indícios de que a implementação da Substituição Tributária

elimina incentivos derivados de creditamento de ICMS, ao menos no que se refere à decisão de formalização.

Introdução 9

parte do vendedor, na situação original. Já após a introdução da Substituição Tributária, o vendedor passa a ser indiferente a situação do cliente, uma vez que o cálculo de recolhimento antecipado de ICMS independe da regra de tributação do comprador.

A fim de que alcance o objetivo deste trabalho, é usada base de dados única, no nível de empresa, composta de todas declarações fiscais de contribuintes de ICMS do Estado de São Paulo, entre os anos de 2006 e 2011. Com base nesses dados, a implantação da Substituição Tributária é considerada como tratamento em modelo de Diferença em Diferenças condicional. Faz-se necessário notar que a evasão fiscal, a diferença entre o que deveria ser pago a título de imposto e o que se paga de fato, por sua natureza, não é detectável a partir da análise de informações prestadas a autoridades fiscais, uma vez que se observa somente os dados reportados, não os ocultados. Isso, inclusive, implica em número reduzido de trabalhos empíricos acerca do tema, conforme destacado por Slemrod e Yitzhaki (2002).

Dado tal contexto, vê-se como contribuição do trabalho a colaboração no entendimento do self-enforcement de IVAs, assim como os efeitos, contrários aos benefícios gerados pelos incentivos presentes neste tipo de imposto à correta informação de dados pelos contribuintes, decorrentes da quebra de sua cadeia antes do atingimento da venda a consumidor final.

10

1 Contexto

1.1

Imposto sobre Valor Adicionado

O Imposto sobre Valor Adicionado é tipo de tributação indireta em que firmas devem recolher imposto ao governo calculando-o sobre a diferença entre suas vendas e suas compras, ao contrário de um imposto sobre vendas, cuja incidência se dá apenas sobre o faturamento.

Seu mecanismo mais amplamente utilizado se dá através do método de débito-crédito de imposto, em que o imposto incidente sobre as compras de uma empresa é deduzido do imposto incidente sobre suas vendas. De fato, desconsiderando-se questões como evasão fiscal, um IVA, na soma dos valores recolhidos em toda a cadeia de produção e comercialização de determinada mercadoria, é equivalente a um imposto sobre vendas no varejo (SLEMROD, 2008).

Tem como grande apelo para implementação o fato de que, ao contrário de um imposto sobre vendas, os valores devidos a título de imposto são distribuídos ao longo da cadeia do IVA, diminuindo-se, assim, o risco associado à concentração da arrecadação sobre empresas varejistas, geralmente menores (e mais dificilmente monitoradas) que as empresas que as antecedem na cadeia de produção e comercialização.

1.2

A divisão federativa de tributos indiretos no Brasil

O sistema tributário brasileiro, como consequência da organização federativa do país, referen-dada pela Constituição de 1988, confere autonomia tributária aos entes federativos brasileiros: A União, os Estados, e os municípios.

Como decorrência da necessidade de se conferir autonomia a cada um dos entes, optou-se por adotar um sistema em que um IVA padrão foi subdividido em três: o Imposto sobre Produtos Industrializados (“IPI”), de competência da União, o Imposto sobre Circulação de Mercadorias e Serviços (“ICMS”)1, de competência dos Estados e o Imposto sobre

Ser-viços de Qualquer Natureza (“ISSQN”), de competência dos municípios. Os dois primeiros impostos funcionam como um IVA dentro de seu sistema fechado, e o imposto municipal como um imposto sobre a venda de serviços, sendo que créditos não podem ser aproveitados em operações sujeitas à tributação por imposto cujo poder arrecadatório recaia sobre outra 1 O ICMS, de fato, predata a Constituição Federal de 1988. O ICM, imposto precursor do ICMS, sujeito às

Capítulo 1. Contexto 11

esfera federativa. Assim, por exemplo, se uma empresa atacadista vende mercadoria a um prestador de serviços, este não poderá utilizar crédito referente ao ICMS incidente sobre sua compra, uma vez que a prestação de serviço que realizar é sujeita a tributação de ISSQN.

1.3

ICMS

O ICMS tem como fato gerador a circulação de mercadorias e a prestação de serviços de transporte interestadual, intermunicipal e de com unicação; funciona, dentro de seu campo de incidência, tal qual um IVA padrão. Cada operação na cadeia de produção/comercialização é tributada, e o tributo pago pelo comprador pode ser utilizado com crédito em sua respectiva declaração de imposto, desde que possua vendas sujeitas à incidência de ICMS.

É de competência de cada um dos Estados da federação, que possuem autonomia para determinação de alíquotas para operações que ocorram dentro do respectivo Estado. Opera-ções entre dois Estados são sujeitas à incidência de alíquota interestadual2, determinada pelo

Senado Federal, de tal forma que caiba parte do imposto da venda interestadual ao Estado de origem.

O ICMS está sujeito a duas idiossincrasias, além da tripartição de um IVA geral des-tacada acima, que o afastam do modelo de IVA adotada na maioria dos países, mas, ao mesmo tempo, criam condições para a implementação da estratégia empírica proposta: o “Simples Nacional”, regime simplificado de tributação para pequenas empresas, e o regime de substituição tributária.

No Estado de São Paulo, o regime padrão de tributação de ICMS, que utiliza o mecanismo usual de débito e crédito de imposto, é chamado “Regime Período de Apuração”.

1.4

Simples Nacional

O Simples Nacional é um regime especial de tributação para empresas de pequeno porte, criado pela Lei Complementar no 123 de 2006, com efeitos a partir de 1o de julho de 2007.

Neste regime, vários impostos federais, o ICMS e o ISSQN são calculados e arrecadados mediante a aplicação de alíquota sobre o faturamento da empresa a ele sujeita, sendo o nível da alíquota função crescente do faturamento. Com isso, a pequena empresa fica obrigada a recolher boa parte dos impostos a que é sujeita uma única vez por mês, mediante cálculo único, e é liberada de calcular os impostos componentes do Simples Nacional de acordo com seus respectivos regimes de referência.

Capítulo 1. Contexto 12

De acordo com Keen e Mintz (2004), a prática usual em países que adotam IVAs é requerer que firmas sejam obrigadas ao recolhimento do imposto sob o sistema de débito-crédito somente se seu faturamento exceder determinado valor anual de faturamento. No entanto, o Simples Nacional é regime diferenciado para pequenas empresas único no mundo pela sua abrangência, tanto em termos do número de tributos distintos abarcados, como por seu limite anual de faturamento para fins de enquadramento, sendo o regime que, do ponto de vista do direito comparado, mais se aproxima ao Simples Nacional o “monotributo” argentino, ainda que com pálidas semelhanças.

É regime facultativo e, ressalvadas algumas pequenas exceções, empresas com faturamento acumulado em 12 meses inferior a uma cota superior podem requerer enquadramento. Em sua criação, esse limite era de R$ 2,4 milhões, passando a ser de R$ 3,6 milhões a partir de 2012.

O Simples Nacional sucedeu e unificou regimes simplificados federais e estaduais existentes antes de sua criação. Implicou, para fins de arrecadação de ICMS no Estado de São Paulo, continuação do programa “Simples Paulista”, criado em 1998, e que utilizava o mesmo sistema do Simples Nacional para empresas contribuintes de ICMS situadas no Estado de São Paulo. Ademais, na data de transição para o Simples Nacional, o “Simples Paulista” tinha como limite superior de enquadramento os mesmos R$ 2,4 milhões de faturamento acumulado em 12 meses do Simples Nacional, o que, ao menos no que se refere ao ICMS, implicou continuidade entre os dois regimes especiais para empresa de pequeno porte.

Uma característica importante do Simples Nacional é que empresas nele enquadradas não podem aproveitar créditos de compras sobre que incidam um dos três IVAs existentes no Brasil, pois se trata de regime tributário, de certa forma, apartado do restante do sistema brasileiro. Assim, por exemplo, uma empresa varejista, participante do Simples Nacional, que compre mercadoria com incidência de ICMS, não poderá utilizar o crédito gerado na operação. Desta forma, pode-se dizer que o Simples Nacional quebra a cadeia de ICMS, uma vez que, para fins de apuração do imposto, a venda a uma empresa participante do Simples Nacional assemelha-se a venda a consumidor final.

1.5

Substituição Tributária

Capítulo 1. Contexto 13

trás”, em que o comprador é responsabilizado pelo recolhimento do imposto devido por seu fornecedor. Ao contribuinte responsabilizado pelo recolhimento de imposto por outrem, dá-se a alcunha “substituto tributário”, enquanto aquele que não mais tem a obrigação de destacar o imposto, “substituído”.

Segundo Coelho (2014), a modalidade “para trás” é utilizada para o IVA da União Eu-ropeia, onde é conhecida por reverse change. Já a modalidade “para frente” é de utilização mais restrita no mundo. Coelho destaca que somente o Brasil, Argentina e alguns países sucessores da União Soviética a utilizam, aos quais adiciono o Chile, que utiliza o mecanismo na tributação, por IVA, nas vendas de carne e farinha de trigo, sendo chamada de cambio de sujeto asociado a ventas. Essa é a modalidade de substituição tributária mais importante no Brasil, utilizada no IPI e, principalmente, no ICMS, e a ela que se referirá a utilização da referência “ST”.

A ST foi inserida no ordenamento jurídico brasileiro na década de 70, utilizada no ICM, imposto precursor do ICMS. Em sua implementação inicial, era restrita a poucos produtos em que havia grande concentração nos estágios iniciais da cadeia de comercialização, e pul-verização nas etapas finais. Por exemplo, fazem parte dos primeiros produtos sujeitos a ST no Estado de São Paulo automóveis, cimento e fumo.

Conforme relatório da Confederação Nacional das Indústrias – CNI –, a partir de 2008 os Estados intensificaram o uso de ST no ICMS. São Paulo, que até 2007 incluía 67 produtos neste regime, eleva este número para 287 em 2009. Em Minas Gerais, o número passou de 88 para 337.

De modo geral, seu mecanismo de funcionamento em sua aplicação ao ICMS depende da estimação pela autoridade tributária do valor adicionado pelas etapas da cadeia posteriores à aplicação da ST, e pode ser explicado pelo exemplo abaixo.

Suponha que uma indústria venda uma unidade de certa mercadoria a empresa varejista, situada no mesmo Estado, por R$ 100,00, sob alíquota de ICMS de 18%3, e que essa revenda

a mercadoria a consumidor final, pela mesma alíquota, por R$ 200,00. Sob o regime padrão de ICMS, que segue o mecanismo de um IVA, a empresa industrial recolhe R$ 18,00 ao governo. Crédito de mesmo montante é gerado para a empresa varejista, que recolhe R$ 18,00 de ICMS; a diferença entre o débito na sua operação de venda, R$ 36,00 , e o crédito obtido na compra da mercadoria.

Capítulo 1. Contexto 14

a empresa industrial deverá recolher ao Estado, por ocasião de sua venda, R$ 36,00; R$ 18,00 referentes a sua própria operação e R$ 18,00 referentes à operação em que age como substituto tributário. Ainda, o valor pago pelo substituto ao vendedor passa a ser de R$ 118,00 : os R$ 100,00 referentes ao preço da mercadoria, o faturamento do vendedor, mais R$ 18,00 de imposto retido sob substituição tributária.

Deste modo, a partir do momento em que uma operação é sujeita ao regime de ST, os contribuintes das etapas posteriores de circulação da mercadoria não têm mais nenhuma influência formal sobre o recolhimento do imposto que sobre eles recairia.

15

2 Estratégia do estudo

De Paula e Scheinkman (2010) desenvolvem modelo de transmissão de informalidade entre empresas sujeitas a tributação por IVA, em que o sistema de débito-crédito é determinante. Há dois tipos de firma, representando etapas da cadeia de produção/comercialização de determinado bem: upstream, produtoras de bens intermediários, e downstream, produtoras de bens finais, que devem escolher entre a informalidade, na qual não recolhem imposto, e a formalidade, em que são obrigadas a recolher IVA mediante a aplicação de determinada alíquota sobre todas suas vendas. Uma das implicações do modelo elaborado, referendada por resultados empíricos constantes do próprio trabalho, é que a (in)formalidade é transmitida através da cadeia de IVA.

O mecanismo se dá pela própria natureza de um IVA: firmas downstream informais não são passíveis de utilização de crédito de imposto, sendo mais vantajosa a aquisição de bens não tributados, o que, por sua vez, gera incentivo para a informalidade nas firmasupstream; já para empresasdownstream formais é vantajosa a aquisição de bens tributados, que geram utilização de crédito de imposto1, configurando-se incentivo para a formalização de seus

fornecedores. Relação semelhante se dá na escolha de formalidade das empresas upstream, pois, uma vez que vendam produtos formalmente há incentivo de formalização na etapa posterior da cadeia.

Encarada a evasão fiscal como informalidade parcial, entende-se neste trabalho que o mesmo mecanismo levaria a self-enforcement no IVA em contextos mais gerais, pois firmas formais sujeitas à tributação por IVA que transacionem com contribuintes passíveis de utiliza-ção de crédito do imposto teriam menor evasão, ao passo que outras firmas formais, também contribuintes de IVA, que vendem para clientes que não têm direito de creditamento, teriam incentivos para maior grau de sub-reportação de transações ao fisco.

Também utiliza-se a hipótese de mecanismo de self-enforcement por “rastro da nota fiscal”, baseada na ideia de que, ao utilizar o crédito do IVA, o comprador gera risco fiscal para o vendedor, no sentido em que o registro do crédito facilita a checagem, pela autoridade fiscal, de se a reportação do débito pelo vendedor ocorreu de forma correta.

Os mecanismos descritos são utilizados no presente trabalho para o entendimento de como quebras na cadeia de um IVA em seu trajeto natural até o consumidor final afetam as decisões de empresas tributadas por esse imposto, utilizando-se as peculiaridades do sistema tributário brasileiro descritas no Capítulo 1.

1 Desde que o preço do bem comprado formalmente, líquido de imposto, seja inferior ao preço do bem

Capítulo 2. Estratégia do estudo 16

Empresas contribuintes de ICMS optantes pelo regime do Simples Nacional, por mais que não sejam informais2, não possuem direito de utilização de crédito de ICMS referente às

com-pras de produtos tributados por esse imposto. Assim, seria esperado que tivessem preferência por adquirir produtos vendidos informalmente, ou seja, sem emissão de nota fiscal. Isso, por sua vez, geraria incentivo para que seus fornecedores operassem, também, informalmente, ao menos em parte de suas transações. Firmas com alta parcela de seus clientes optantes pelo Simples Nacional encarariam maior demanda por bens informais, e tenderiam a reportar me-nor receita à autoridade tributária que empresas com maior proporção de clientes utilizadores de crédito de ICMS.

Na análise das empresas vendedoras, consideram-se aquelas formais e sujeitas ao sistema padrão de um IVA – no ICMS do Estado de São Paulo, chamado de Regime Periódico de Apuração. Encontra-se forma de se realizar avaliação da hipótese de que empresas contri-buintes de ICMS sujeitas ao Regime Periódico de Apuração – como num IVA padrão – com clientes optantes pelo Simples Nacional tenham maior nível de evasão que suas contrapartes que vendam para empresas que recolhem ICMS pelo mesmo Regime Periódico de Apuração, através da utilização do fato que, entre 2008 e 2009, ocorreu, no Estado de São Paulo, uma notável inclusão de novos produtos no regime de ST.

A lógica por trás da afirmação é a que segue: com a implementação da ST deixa de existir sistema de creditamento de imposto. Com base nesse fato, argumenta-se que, para a firma substituta, desaparecem incentivos decorrentes de maior ou menor demanda por notas fiscais por parte das empresas que passam a ser substituídas3, além de se eliminar o “rastro da

nota fiscal” para vendas anteriormente realizadas para contribuintes de ICMS, utilizadores do crédito do imposto. Se é verdadeira a afirmação de que firmas no regime padrão que vendem para clientes do Simples Nacional tendem a evadir mais impostos que contrapartes cujos bens são vendidos para empresas também do regime padrão de creditamento, seria possível observar que, devido a implantação do regime de ST, as primeiras teriam variação de faturamento reportado ao fisco4 maior que as últimas, assumindo-se que não tenha ocorrido

variação de preços decorrente da introdução da ST diferenciada pela proporção de clientes optantes pelo Simples Nacional5.

Retomando a estrutura do exemplo dado na Seção 1.5, suponha que uma indústria declare ao fisco a venda de x unidades de certa mercadoria a empresa varejista, situada no Estado

2 Inclusive, Monteiro e Assunção (2006) e Fajnzylber, Maloney e Montes-Rojas (2011) encontram indícios de

que a introdução do regime simplificado anterior ao Simples Nacional, o SIMPLES, resultou em aumento da formalização de empresas no Brasil.

3 Essa ideia é referendada por resultados encontrados por De Paula e Scheinkman (2010), que apresentam

indícios de que a ST elimina o efeito em cadeia de informalidade.

4 Ver definição da variável na Seção 3.2.

Capítulo 2. Estratégia do estudo 17

de São Paulo, pelo preçop, sob alíquota de ICMS de 18%, declarando o faturamento de xp.

Sob o regime padrão de ICMS, que segue o mecanismo de um IVA, a empresa industrial recolhe 18%×xpao governo. Suponha que a empresa passe a ser sujeita à ST. Sob o regime

de ST, seja o faturamento declarado xSTp. O imposto referente à sua própria operação, em

que não age como substituto, é dado por 18%×xSTp. Já o imposto recolhido sob ST, sobre

que não recai interesse no presente trabalho, supondo percentual de valor adicionado pelo varejista estimado em 100%, será de 100%×18%×xSTp. O que ora se argumenta é que, caso

o varejista seja optante pelo Simples Nacional,xSTp > xp, enquanto se o varejista era, antes

da implementação da ST, utilizador de crédito de ICMS, xSTp < xp, presumindo-se neste

exemplo, por simplificação, que não se altere o preçop em decorrência da implementação do

regime de substituição tributária.

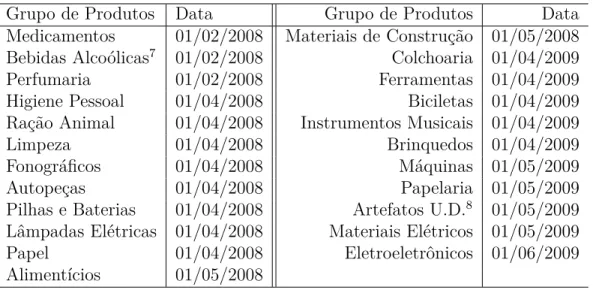

Pretende-se, assim, por meio de modelo de Diferença em Diferenças condicional, estimar coeficiente relacionado à interação de variável dummy de tratamento representando a intro-dução da ST para os grupos de produtos listados na Tabela 1 com uma medida de exposição do substituto tributário a clientes do Simples Nacional antes da introdução do novo regime, a fim de que se identifique como essa variável afeta a intensidade do efeito da implementação da ST no faturamento declarado por empresas afetadas pela ST como substitutas.

Assim, segue na Tabela 1 o cronograma de implantação da ST no Estado de São Paulo, por grupo de produtos – agrupamento de bens, classificados por NCM6, afetados pela

pu-blicação de decreto que implementa o regime de ST em suas vendas – , e a data em que a implementação de ST tem efeitos.

6 Nomenclatura Comum do Mercosul, código de oito dígitos de classificação de mercadorias adotado no

Brasil.

Capítulo 2. Estratégia do estudo 18

Tabela 1 – Cronograma de Implementação da ST no Estado de São Paulo

Grupo de Produtos Data Grupo de Produtos Data

Medicamentos 01/02/2008 Materiais de Construção 01/05/2008 Bebidas Alcoólicas7 01/02/2008 Colchoaria 01/04/2009

Perfumaria 01/02/2008 Ferramentas 01/04/2009

Higiene Pessoal 01/04/2008 Biciletas 01/04/2009 Ração Animal 01/04/2008 Instrumentos Musicais 01/04/2009

Limpeza 01/04/2008 Brinquedos 01/04/2009

Fonográficos 01/04/2008 Máquinas 01/05/2009

Autopeças 01/04/2008 Papelaria 01/05/2009

Pilhas e Baterias 01/04/2008 Artefatos U.D.8 01/05/2009

Lâmpadas Elétricas 01/04/2008 Materiais Elétricos 01/05/2009

Papel 01/04/2008 Eletroeletrônicos 01/06/2009

19

3 Dados

3.1

Fonte dos dados

Os microdados referentes ao ICMS utilizados neste trabalho foram obtidos a partir do banco de dados da Secretaria da Fazenda do Estado de São Paulo, órgão responsável pela fiscalização e arrecadação, neste Estado, de todos impostos de competência estadual.

A base de dados é composta de informações fornecidas pelos contribuintes de ICMS à autoridade fiscal, advindas de três fontes distintas.

A primeira delas é a Guia de Informações Arrecadação (“GIA”). Todos os contribuintes de ICMS no Estado de São Paulo inscritos no Regime Periódico de Apuração devem entregar, mensalmente, a GIA, que sumariza todas as compras e vendas de mercadorias e serviços sujeitos à incidência de ICMS, tanto no valor total das operações como no valor do imposto. Oportunamente, essa base de dados cobre o período de implementação da ST.

Outra fonte de dados é a de Notas Fiscais Eletrônicas (“NF-e”), que permite a consulta a notas ficais individuais, existente a partir de abril de 2011. Essa base de dados possui informações sobre cada operação sujeita à incidência de ICMS que envolva contribuintes paulistas. No entanto, não cobre período de implementação da ST, sendo utilizada como base auxiliar.

Por fim, também é utilizada como fonte o Documento de Arrecadação do Simples Nacional (“DAS”), base de dados que permite a identificação da inclusão de determinada empresa no Simples Nacional, além de informações sobre seu faturamento.

Todas as informações utilizadas são organizadas no nível de empresa, identificadas por seu CNPJ base1.

3.2

Montagem da Base de Dados

Para cada um dos grupos de produtos sujeitos à ST, listados na Tabela 1, é realizada filtragem, com base em informações de NF-e2 colhidas para o período entre abril de 2011 e março de

1 O CNPJ, Cadastro Nacional de Pessoa Jurídica, é código único de identificação de estabelecimentos

empresariais utilizados no Brasil. É composto de 14 algarismos. Não necessariamente corresponde a unidade empresarial, pois uma firma pode possuir mais de um CNPJ, um para cada unidade de atuação. Por esse motivo, é utilizada neste trabalho a identificação de empresas pelo CNPJ-base, ou raiz, que corresponde, de fato, a uma única empresa.

2 É utilizada a base de dados de notas fiscais eletrônicas nesta etapa pois se trata do único modo de se

Capítulo 3. Dados 20

2012, de empresas – identificadas pelo CNPJ base – que tiveram qualquer valor de suas vendas declaradas no período decorrentes de operações sujeitas à ST em saídas dentro do Estado de São Paulo, recuperando-se o percentual do faturamento declarado, para cada uma delas, afetado por cada um dos decretos de instituição de ST. Como esse levantamento de dados é realizado para período posterior à implantação da ST nos grupos de produtos litados na Tabela 1, assume-se que o percentual do faturamento para operações dentro do Estado de São Paulo afetado não se modificou substancialmente desde a entrada no regime de substituição tributária até 2011/2012.

É importante notar que, já nessa filtragem, somente são consideradas empresas industriais, identificadas de acordo com a CNAE3 declarada. Essa é uma maneira de se aumentar a

probabilidade de que somente empresas afetadas pela introdução de ST como substitutos tributários sejam selecionadas para análise, uma vez que empresas atacadistas e varejistas, por se situarem em etapas finais da cadeia do ICMS, são em maior proporção afetadas na condição de substituído tributário.

Ainda, não se consideram empresas de alguma forma afetadas pela exigência de tributação por produtos em ST decorrente de legislação anterior àquela implementada em 2008 e 2009. Realizada a filtragem acima citada, dividem-se as empresas selecionadas em dois grupos: de controle, composto de empresas não afetadas em nenhuma parcela de seu faturamento de-clarado pela implementação de ST ocorrida entre 2008 e 2009; e de tratamento, inicialmente preenchido por empresas com ao menos 80% de seu faturamento afetado, conforme informa-ções de Nf-e para os 12 meses entre abril de 2011 e março de 2012. Excluem-se empresas afetadas pela ST em proporção de seu faturamento dentro do Estado de São Paulo menor que 80%, pois apesar de serem influenciadas pela mudança de legislação, julgo que não o sejam em medida grande o suficiente para inclusão no grupo de tratamento.

Mais uma vez utilizando-se da base NF-e, são identificadas, no período entre abril de 2011 e março de 2012, para todas as firmas industriais selecionadas, todas as empresas con-tribuintes de ICMS situadas no Estado de São Paulo, seja no Regime Periódico de Apuração ou no Simples Nacional, que adquiriram delas algum produto tributado por ICMS. Assim, é elaborada lista de clientes para cada uma destas firmas industriais, conforme notas fiscais de 2011 e 2012. Adicionalmente, identifica-se se cada um dos clientes observados era, em de-zembro de 2007, inscrito no Regime Periódico de Apuração ou no Simples Nacional, a fim de que se crie medida de exposição, pelas empresas industriais analisadas, a clientes operantes no regime especial para pequenas empresas.

de implementação de ST.

3 Classificação Nacional de Atividades Econômicas, código de 7 dígitos correspondente à classificação oficial

Capítulo 3. Dados 21

Idealmente, dado o objetivo deste trabalho, observar-se-iam esses mesmos dados para pe-ríodo imediatamente anterior à rodada de introduções de produtos em regime de ST ocorrida entre 2008 e 2009. No entanto, tal fato não é possível, e adota-se a premissa de que o perfil dos clientes de dada empresa não se modificou substancialmente entre tal data e o período em que os dados foram colhidos.

Também são recuperados, para cada uma das empresas industriais filtradas, para todos os meses entre janeiro de 2006 e dezembro de 2011, o faturamento declarado em GIA referentes a vendas tributadas por ICMS realizadas dentro do Estado de São Paulo. Escolhem-se estas datas inicial e final por corresponderem, aproximadamente, ao período de dois anos antes da primeira implantação de ST ocorrida em 2008 e dois anos depois da última, em 2009. Ainda, é considerado somente o faturamento para operações realizadas dentro do território estadual de São Paulo, pois vendas para outros Estados não foram afetadas pelos decretos instituidores de ST de 2008 e 2009.

Adicionalmente, nota-se que o faturamento levantado se trata de número líquido de qual-quer imposto recolhido a título de ST. O valor total do faturamento declarado em GIA de empresas na condição de substitutas inclui o imposto retido por ST. Assim, uma análise do dessa variável que não excluísse o imposto recolhido como substituto tributário certamente levaria à identificação errônea de efeito positivo da introdução da ST. Retomando o exemplo dado na seção 1.5, suponha-se que uma empresa industrial venda R$ 100,00 em operação sujeita a ST, sob alíquota de 18% e percentual de valor adicionado estimado de 100%. Seu faturamento declarado, supondo que não houve alteração no preço do produto, de fato, seria de R$ 100, o mesmo valor da venda antes da entrada do regime de ST. No entanto, o fatu-ramento total declarado ao fisco paulista é de R$ 118,00, pois o valor pago pelo comprador é acrescido dos R$ 18,00 recolhidos sob substituição tributária, cuja inclusão no preço de venda é meramente contábil. Para avaliação correta do faturamento declarado, é necessário que se subtraiam estes R$ 18,00.

Capítulo 3. Dados 22

pelo agrupamento industrial correspondente no IPA-DI4, calculado pela Fundação Getúlio

Vargas5.

Cada sub-setorial é classificada, pela Secretaria da Fazenda, em grupos ainda menos restritivos chamados “setoriais”. Existem dezenove delas, e são utilizadas para classificar as empresas constantes da amostra por meio de variáveis dummy, sendo este um modo de se controlar por choques inerentes à atividade econômica de cada empresa e se conservar número razoável de observações para cada classificação, além do benefício adicional de se precaver contra possíveis mudanças na fiscalização, uma vez que empresas enquadradas na mesma setorial estão sujeitas à diretrizes de fiscalização advindas da mesma unidade administrativa. Destaca-se que há um potencial problema na base de dados: algumas empresas são afeta-das pela ST por mais de um decreto. Por exemplo, dentro afeta-das empresas que apresentam ao menos 80% do faturamento afetado por ST (na soma de todos os decretos), de um total de 641, 167 retornam efeitos decorrentes de dois decretos, 78 de três , 25 de quatro e 11 de cinco. A solução encontrada para o problema é desconsiderar informações referentes ao período de implementação. Desta forma, reduz-se a amostra para meses em períodos de igual duração (24 meses), totalmente compreendidos antes de qualquer decreto e após o último deles, sendo o primeiro período dado entre os meses de janeiro de 2006 e dezembro de 2007, e o segundo dado entre os meses de janeiro de 2010 e dezembro de 2011, de forma que o tratamento – a in-trodução da ST – possa ser representado por variável binária. Adicionalmente, é importante ressaltar que, para empresas com observações duplicadas, o percentual de ST considerado é a soma das parcelas do faturamento afetadas por todos os decretos.

Ainda, trabalha-se com painel balanceado, descartando-se empresas que não apresentaram vendas dentro do Estado de São Paulo em qualquer um dos 48 meses da amostra. O principal motivo para tanto é que, pela natureza da base de dados utilizada, não há como saber se, quando uma empresa apresenta faturamento zero, trata-se demissing, ou faturamento nulo de fato.

Ainda, é necessário destacar que se utilizará, para o grupo de tratados, o corte de 80% de faturamento dentro do Estado de São Paulo sujeito a decretos de ST implementados entre 2008 e 2009, descartando-se observações de empresas com percentual menor. Reconhece-se que adoção deste valor é, de certa forma, arbitrária. No entanto, a fim de que seja possível a realização do estudo, também é necessária, uma vez que não se observa empresa que tenha a totalidade de suas vendas realizadas sob o regime de ST, nas novas adições realizadas a partir de 2008. Partindo do pressuposto que empresas “tratadas” sejam aquelas altamente expostas à implementação da substituição tributária sobre os produtos por elas vendidos, julgou-se que 4 Índice de Preços por Atacado.

Capítulo 3. Dados 23

o corte de 80% era adequado levando-se em consideração o trade-off entre maior exposição à ST e número de empresas no grupo de tratamento, sendo a análise para outros níveis a partir de 50% apresentadas no Apêndice B.

Realizados todos os ajustes citados, chega-se às seguintes variáveis, a serem utilizadas neste estudo:

• f aturamento: o faturamento mensal6, a preços médios de 20087, decorrente de vendas

reportadas à autoridade fiscal com destino ao próprio Estado de São Paulo;

• tamanho: medida de tamanho de cada empresa da amostra, constante no tempo, dada

pela soma de f aturamento no ano de 2007;

• aliquota: alíquota efetiva mensal de ICMS para cada empresa, dada pela razão entre o

débito de ICMS e o faturamento declarados em GIA;

• SN: percentual do número de clientes (contribuintes de ICMS) sujeitos ao regime do

Simples Nacional para cada empresa da amostra.

3.3

Descrição dos dados

Após a realização de todos ajustes na base de dados destacados na seção 3.2, a amostra passa a constar de 6.717 empresas no grupo de controle e 641 no grupo de tratamento.

Primeiramente, apresentam-se estatísticas referentes à variável dependentef aturamento.

Dado seu caráter mensal, são ilustradas médias antes (2006 e 2007) e depois (2010 e 2011) do tratamento:

Tabela 2 – f aturamento, em R$ mil, ajustados para preços médios de 2008

Controle Tratamento Antes Depois Antes Depois

No. Empresas 6.717 641

Média 1.354 1.699 1.940 3.160

Mediana 250 339 206 292

Desvio-Padrão 6.437 9.459 12.300 19.700

Já estatísticas de aliquota, para antes e depois do tratamento, constam da Tabela 3.

6 Conforme destacado, líquido de quaisquer valores referentes a imposto retido por ST.

7 Conforme destacado, o ajuste de preços é realizado através do índice de preços relacionado à classificação

Capítulo 3. Dados 24

Figura 1 – Distribuição de dif_log(f at) por grupo

Tabela 3 – aliquota

Controle Tratamento Antes Depois Antes Depois

No. Empresas 6.717 641

Média 11,97% 12,86% 15,03% 15,48%

Mediana 12,88% 12,39% 17,01% 17,11% Desvio-Padrão 6,00% 5,83% 4,07% 3,65%

Também apresentam-se estatísticas e distribuição da variável tamanho, que, ao

contrá-rio de f aturamento, não é mensal, representando o tamanho de cada empresa industrial

analisada no ano imediatamente anterior à introdução dos novos produtos em ST, em 2007. Tabela 4 – tamanho, em R$ mil, ajustados para preços médios de 2008

Controle Tratamento

No. Empresas 6.717 641

Média 16.900 24.800

Mediana 3.485 2.837

Capítulo 3. Dados 25

Figura 2 – Distribuição de log(tamanho) por grupo

De especial interesse é a análise das estatísticas e distribuição por grupo da variávelSN,

que segue na Tabela 5, uma vez que é nela que recai o escopo deste trabalho. Como pode ser observado, sua distribuição entre os dois grupos, de controle e tratamento, é consideravel-mente diversa, até pela característica buscada, nos setores afetados por ST, pela autoridade fiscal paulista. No entanto, possuem basicamente o mesmo suporte, o que viabiliza a correta identificação do efeito do tratamento sobre as empresas impactadas pela ST, uma vez que se encontram contrapartes adequadas, no percentual de clientes no regime do Simples Nacional, no grupo de controle.

Tabela 5 – SN

Controle Tratamento

No. Empresas 6.717 641

Média 33,98% 58,42%

Mediana 25,89% 64,70%

Desvio-Padrão 27,10% 25,77%

Capítulo 3. Dados 26

Figura 3 – Distribuição de SN por grupo

Tabela 6 – Número de empresas e proporção de tratados por setorial

Setorial No. de Empresas Proporção de Tratados

MADEIRA, MÓVEIS E PAPEL 753 2,25%

AUTOMOTIVOS 203 33,50%

METALÚRGICOS 1.147 4,18%

BEBIDAS 123 60,16%

PLÁSTICOS E BORRACHA 816 8,70%

QUÍMICOS E PETROQUÍMICOS 519 2,50%

FARMACÊUTICOS E PERFUMARIA 80 48,75%

ELETROELETRÔNICOS 427 25,52%

COMBUSTÍVEIS 11 0,00%

ALIMENTOS 220 33,63%

MINERAIS NÃO METÁLICOS 325 12,92%

MÁQUINAS E EQUIPAMENTOS 996 3,21%

TÊXTIL E CONFECÇÕES 1285 0,15%

SUCROENERGÉTICO 84 0,00%

27

4 Metodologia

Adota-se como premissa de identificação do efeito da introdução da ST o conceito de trajetó-rias paralelas (parallel paths) com controle por tendências diferenciais, similar ao apresentado por Heckman et al. (1998) para identificação de efeito de tratamento em modelo de Diferença em Diferenças condicional.

Utilizando a notação para potential outcomes dada pelo modelo causal de Rubin (1974), sejaDum indicador de tratamento, eXuma matriz de variáveis que potencialmente afetam a

variação dooutcomeentre períodos anteriores e posteriores ao tratamento, ondet′ representa

um período qualquer posterior ao tratamento et um anterior. Y(0) indicaoutcomepotencial de não-tratamento, enquantoY(1) indica outcome potencial de tratamento.

Supõe-se que,

E[Yt′(0)−Yt(0)|X, D = 1] =E[Yt′(0)−Yt(0)|X, D = 0]

∀t′, t

A premissa de identificação é condicional em X, que, neste estudo, é composto de log(tamanho), a transformação para log da variável representado o tamanho das

empre-sas ora avaliadas; SN; aliquota; e o conjunto de dummies representando o enquadramento setorial. Considera-se que a igualdade da esperança da variação de Y no outcome não ob-servado é válida dado que um subconjunto de empresas no grupo de tratamento e no grupo de controle possuam as mesmas características representadas por X. Ou seja, presume-se,

para a identificação do efeito do tratamento e de sua interação comSN, que, caso se pudesse

observar a variação de faturamento declarado entre antes e depois do tratamento para firmas industriais sujeitas em grande parte de seu faturamento a implantação da ST, no outcome não observado de não incidência da mudança de legislação ele teria sido, na média, o mesmo que o de firmas não tratadas listadas na mesma setorial, com o mesmo tamanho, o mesmo percentual de clientes no Simples Nacional e a mesma variação de alíquota efetiva média. Ainda, uma vez que se considera que as variáveis explicativas utilizadas afetam potencial-mente a variação de faturamento declarado de dada firma, julgou-se adequado a utilização da premissa de trajetórias paralelas condicional emX, ao invés de versão não condicional, devido

às diferenças de distribuição das covariadas entre ambos grupos apresentadas na Capítulo 3, principalmente observadas em SN e n enquadramento setorial.

É importante notar, devido a características da base de dados montada, que tantolog(tamanho)

cons-Capítulo 4. Metodologia 28

tantes, representando características de cada empresa, cujo interesse se dá apenas em como afetam a variação de receita reportada entre após o tratamento e antes deste. Estas variáveis interagem com a dummy de tratamento, pois, a priori, crê-se que possam afetar não só a variação de faturamento declarado mas, também, a intensidade do efeito da ST. Ainda, tam-bém são interagidas com dummy igual a 1 para períodos posteriores ao tratamento, sendo que, dado seu caráter constante, eventuais influências no faturamento declarado antes do tratamento são capturadas pelo termo de efeito fixo por empresa,αi. Já a variável de caráter

mensal aliquota é inserida apenas como controle, sem interação com a dummy de trata-mento, como resguardo para eventuais variações de alíquota de ICMS a que uma empresa é sujeita, que, potencialmente, podem afetar decisões de revelação de informações à autoridade tributária1.

Dada a utilização diferente das variáveis constantes em X, para facilidade de notação,

divide-se a matriz em Z, constante das variáveis SN, log(tamanho) e variáveis dummy re-presentando o enquadramento setorial, e rt, constante de aliquota, variável de ocorrência

mensal.

Todas as variações do modelo de Diferença em Diferenças condicional estimadas e apre-sentadas podem ser resumidas pela seguinte equação:

yit =αi +δt+γrit+T β0′Zi+DT β1′Zi +εit

,

onde

• yit é o faturamento reportado mensal, em preços de 2008, para cada empresa;

• δt são efeitos fixos mensais;

• αi são efeitos fixos por empresa;

• γ é coeficiente associado a aliquota;

• T é um indicador, igual a 1 para períodos posteriores ao tratamento (meses a partir de

Janeiro de 2010);

• D é um indicador, igual a 1 para empresas tratadas;

• β0 é um vetor de parâmetros referente ao efeito de Z na variação do outcome entre

períodos pré e pós tratamento, para o grupo de controle; 1 Agha e Haughton (1996) observam, em estudo

cross-country, que quanto maior alíquota de IVA, maior o

Capítulo 4. Metodologia 29

• β1 é um vetor de parâmetros referente aos efeitos do tratamento, condicionalmente em

Z;

• e εit representa termo de erro com esperança 0.

Ainda, de acordo com Blundell e Dias (2009), na avaliação de efeitos de tratamento via regressão, ao se impor estrutura paramétrica na distribuição da variável dependente dado conjunto de regressores é interessante a inclusão de polinômios de maior grau a fim de que se encontre a melhor aproximação possível para a distribuição de y|X2. Assim,

para log(tamanho) e SN, trabalha-se com três especificações distintas, com polinômios de

primeiro, segundo e terceiro grau em ambas variáveis.

Por fim, para cada especificação estima-se o ATT (Average Treatment on the Treated), o efeito médio do tratamento sobre o grupo de tratados, cujo estimador é dado por

ˆ

AT T =

Pn

i=1βˆ1′Zi

n = ˆβ1

′Pni=1Zi

n

,

onde n é o número de empresas tratadas, e cujo erro-padrão condicional nas médias de Z é obtido através do método delta, a partir da matriz de covariância estimada em cada

especificação.

2 No original, à pg. 599:“The imposition of a parametric specification is not as restrictive as it might first

30

5 Resultados

Na Tabela 7 são apresentados os coeficientes estimados para as três especificações utilizadas, além do ATT estimado para cada uma delas1.

Primeiramente, ressalta-se que o modelo com polinômios de 3.o grau mostra-se signifi-cantemente melhor, com p-valor<0,001 em Teste F em nested models, em relação aos dois outros2.

A priori, não se descarta a possibilidade de que fatores não considerados decorrentes da introdução da substituição tributária poderiam impactar o faturamento declarado. No entanto, nota-se que não se encontra ATT significante para nenhuma das especificações, ou seja, na média das empresas componentes do grupo de tratamento – aquelas afetadas em mais de 80% em seu faturamento pela introdução da ST – não há efeito significante no faturamento declarado ao fisco do Estado de São Paulo decorrente da mudança de regime tributário3. Dado isso, quaisquer explicações alternativas (por exemplo, efeitos nos preços)

teriam que afetar o faturamento declarado exatamente pelas mesmas vias induzidas pelas quebra de cadeia exploradas aqui.

Já em relação ao objeto de interesse deste trabalho, a identificação de algum efeito cres-cente na proporção de clientes sujeitos ao regime do Simples Nacional dado o tratamento, também não se encontra coeficiente razoavelmente significante na interação de SN com a

dummy de tratamento em nenhuma das especificações, com exceção do termo SN3, com

p-valor de 0,089.

No entanto, a análise pura dos coeficientes em especificações com polinômios de maior grau pode ser enganosa, uma vez que é de interesse do presente trabalho encontrar indícios de que o efeito da implantação da ST é maior quanto maior a proporção de clientes de uma empresa no regime simplificado. Teste de significância conjunta de todos os termos dos polinômios de maior grau da interação deSN com a dummy de tratamento apontam p-valor de 0,048 para a especificação até o 2.o grau e de 0,037 para aquela em que consta termo elevado à terceira potência. Assim, é calculada para a terceira especificação a derivada do efeito de implantação da ST em relação aSN, o qual se denomina "Efeito Marginal em SN",

1 Não se apresentam os coeficientes associados às interações das

dummies de setorial com D e T, pois,

devido às diferenças das médias das outras covariadas em cada setorial, tais coeficientes não possuiriam interpretação clara.

2 Ver Greene (2008) para Teste F em

nested models.

3 Isso, no entanto, não significa que a introdução da ST não acarretou elevação geral de

compliance, pois

Capítulo 5. Resultados 31

Tabela 7 – Resultados

depvar: log(fat) 1.o grau 2.o grau 3.o grau

ATT -0,022 -0,023 -0,020

(0,037) (0,037) (0,038)

D × T × SN 0,235 -0,469 1,730

(0,157) (0,640) (1,492)

D × T × SN2 – 0,766 -4,617

(0,594) (3,259)

D × T × SN3 – – 3,618*

(2,126)

D × T × log(tamanho) 0,057*** 0,028 0,473

(0,019) (0,193) (1,392)

D × T × log(tamanho)2 – 0,001 -0,028

(0,006) (0,089)

D × T × log(tamanho)3 – – 0,001

( 0,002)

T × SN 0,099** 0,458*** 0,662**

(0,042) (0,129) (0,267)

T × SN2 – -0,450 -1,020

(0,129) (0,703)

T × SN3 – – 0,450

(0,502)

T × log(tamanho) -0,103*** -0,450*** -0,475

(0,006) (0,083) (0,748)

T × log(tamanho)2 – 0,011*** 0,013

(0,003) (0,047)

T × log(tamanho)3 – – -0,001

(-0,001)

aliquota -2,077*** -2,092*** -2,090***

(0,202) (0,202) (0,202)

R2 0,098 0,099 0,100

No empresas 7.358 7.358 7.358

*** p <0,01, ** p <0,05, * p <0,10

Todas as regressões com efeitos fixos de tempo e empresa, e interações deDeT com dummies

de setorial, e 7.358× 48 = 353.184 observações.

Capítulo 5. Resultados 32

calculando-se sua função de erro-padrão através da aplicação do método delta, com base da variância e covariância deD×T ×SN, D×T ×SN2 e D×T ×SN3.

Apresenta-se, graficamente, o Efeito Marginal para todo o suporte de SN na Figura 4,

em conjunto com o p-valor associado a cada ponto da distribuição desta variável. Observa-se que o Efeito Marginal estimado não é significante para valores de SN inferiores a,

aproxi-madamente, a mediana de sua distribuição no grupo de tratamento, 64,70%. Acima dessa região, o Efeito Marginal passa a ser altamente significante, com p-valor próximo a 0,01. Até por esse fato não se encontra efeito condicional emSN razoavelmente significante quando se

impõe especificação linear nesta variável, levando-se em conta que o Efeito Marginal difere consideravelmente, ao longo do suporte da proporção de clientes no Simples Nacional, tanto em valor como em significância.

Assim, conforme esperado, encontram-se indícios relevantes que quanto maior SN para

dada empresa, maior o efeito decorrente da implantação da ST sobre seus produtos, ainda que restritos para empresas com alta concentração de clientes sujeitos ao regime de Simples Nacional. Uma potencial explicação para a assimetria do efeito é que, por restrição da base de dados, não se observa o percentual do faturamento obtido através de vendas para empresa do Simples Nacional, mas apenas o percentual do número de clientes nesta condição. Mesmo que o efeito de tratamento seja linear no faturamento declarado, empresas optantes pelo Simples Nacional tendem a ser menores pela própria natureza do programa. Desta forma, a relação entre o percentual do faturamento correspondente a clientes no Simples Nacional e a proporção de clientes no Simples Nacional não há de ser linear. Para pequenos valores de

SN, o faturamento associado a vendas para empresas no Simples Nacional é bastante inferior

ao valor da variávelSN, aproximando-se dela a medida que se aproxima de 100%.

Ainda, apresenta-se forma distinta de avaliação dos efeitos de implantação da ST condici-onais emSN na Tabela 9, através de simulação do ATT para valores escalonados deSN, de

0% a 100%, mantendo-se a média das outras covariadas que tenham interação com adummy de tratamento, para o grupo de tratados, cujo teste de significância conjunta aponta p-valor de 0,062. Como pode ser visto, encontra-se efeito médio do tratamento negativo, significante a nível de confiança de 90%, para simulações de que todas as empresas tenham proporção de clientes no Simples Nacional de 50% e 60%, e positivo, significante a nível de confiança de 95%, para proporções de 90% e 100%, o que vai em linha com o apresentado na Figura 5 e a hipótese apresentada neste estudo, além de indicar que, aparentemente, o efeito positivo decorrente da quebra de incentivos decorrentes do Simples Nacional é mais intenso que o efeito negativo da interrupção do creditamento por clientes contribuintes do regime padrão do ICMS.

Capítulo 5. Resultados 33

Tabela 8 – Simulação de ATT para diferentes níveis deSN para a especificação com

polinô-mio de 3.o grau

SN = 0% -0,258

(0,205)

SN = 10% -0,128

(0,109)

SN = 20% -0,068

(0,077)

SN = 30% -0,057

(0,071)

SN = 40% -0,0733

(0,063)

SN = 50% -0,095*

(0,054)

SN = 60% -0,101*

(0,054)

SN = 70% -0,068

(0,054)

SN = 80% 0,023

(0,053)

SN = 90% 0,196**

(0,086)

SN = 100% 0,473**

(0,186)

*** p <0,01, **p < 0,05, *p < 0,10

Simples Nacional. Por construção, somente empresas com menor faturamento podem optar por esse regime. Assim, por mais que se identifique efeito condicional da introdução da ST no percentual de clientes no Simples Nacional, isso poderia, também, indicar efeito condicional negativo no tamanho dos clientes de uma firma. No entanto, considera-se que a explicação calcada na quebra da cadeia do IVA é mais plausível, dada as diferenças de comportamento decorrentes da utilização ou não de crédito tributário esperadas conforme o argumento de self-enforcement.

Finalmente, realiza-se exercício de placebo na estimação de Efeito Marginal em SN em

simulação da introdução do regime de ST em Janeiro de 2011, utilizando-se 2010 como período anterior ao tratamento e 2011 como posterior, e mantendo-se as mesmas empresas na amostra em relação à especificação principal4. Observa-se na Figura 5 Efeito Marginal

próximo a zero e não significante para todo o suporte deSN.

Capítulo 5. Resultados 34

Figura 4 – Efeito Marginal em SN, na especificação com polinômio de 3.o grau

Figura 5 – Efeito Marginal emSN, na especificação com polinômio de 3.o grau, para

35

Conclusão

Conforme esperado, encontram-se indícios de que, dentre as empresas sujeitas a mudança de regime de recolhimento de ICMS para Substituição Tributária, há efeito crescente da inter-venção na variável representando percentual de clientes optantes pelo regime do Simples Na-cional. Isso, de forma indireta, referenda a hipótese levantada existência deself-enforcement em Impostos sobre Valor Adicionado e efeitos decorrentes de quebras em sua cadeia. Isso implica que, no caso particular estudado, no regime normal de apuração e recolhimento de ICMS (Regime Periódico de Apuração), empresas cujos clientes são listados no regime espe-cial para pequenas empresas apresentam maior evasão fiscal que aquelas que vendem para outros contribuintes de ICMS no Regime Periódico de Apuração, que podem utilizar crédito do imposto.

Como o Simples Nacional representa caso particular de quebra de cadeia de IVA, pode-se expandir o argumento para qualquer interrupção no seguimento deste tipo de imposto até a etapa de venda ao consumidor final, como, por exemplo, isenções de setores específicos.

36

Referências

AGHA, A.; HAUGHTON, J. Designing vat systems: Some efficiency considerations. The Review of Economics and Statistics, 1996.

BLUNDELL, R.; DIAS, M. C. Alternative approaches to evaluation in empirical microeconomics. Journal of Human Resources, v. 44, n. 3, 2009.

BURGESS, R.; STERN, N. Taxation and development. Journal of economic literature, 1993.

CHAGAS, A. L. S. The impact of tax substitution on the price of pharmaceutical products in the State of São Paulo. Brazilian Review of Econometrics, v. 32, n. 1, 2012.

CHARLET, A.; OWENS, J. An international perspective on VAT.Future, 2007.

CNOSSEN, S. Design of the value added tax: lessons from experience. In: Tax Policy in Developing Countries, A World Bank Symposium, The World Bank, Washington, DC. [S.l.: s.n.], 1991.

COELHO, I. Um novo ICMS – princípios para reforma da tributação do consumo. Revista Brasileira de Comércio Exterior, n. 120, 2014.

De Paula, A.; SCHEINKMAN, J. A. Value-added taxes, chain effects, and informality. American economic journal. Macroeconomics, v. 2, n. 4, 2010.

FAJNZYLBER, P.; MALONEY, W. F.; MONTES-ROJAS, G. V. Does formality improve micro-firm performance? evidence from the brazilian simples program. Journal of Development Economics, v. 94, n. 2, 2011.

GREENE, W. H. Econometric analysis. [S.l.]: Granite Hill Publishers, 2008.

HECKMAN, J. et al. Characterizing selection bias using experimental data. Econometrica, v. 66, n. 5, 1998.

KEEN, M.; LOCKWOOD, B. The value added tax: Its causes and consequences. Journal of Development Economics, v. 92, n. 2, 2010.

KEEN, M.; MINTZ, J. The optimal threshold for a value-added tax. Journal of Public Economics, v. 88, n. 3, 2004.

KOPCZUK, W.; SLEMROD, J. Putting firms into optimal tax theory. The American economic review, 2006.

Referências 37

POMERANZ, D.No taxation without information: Deterrence and self-enforcement in the value added tax. [S.l.], 2013.

RUBIN, D. B. Estimating causal effects of treatments in randomized and nonrandomized studies.Journal of educational Psychology, v. 66, n. 5, 1974.

SLEMROD, J. Does it matter who writes the check to the government? the economics of tax remittance.National Tax Journal, 2008.

SLEMROD, J.; YITZHAKI, S. Tax avoidance, evasion, and administration. Handbook of public economics, Elsevier, v. 3, p. 1423–1470, 2002.

TAIT, A. Value Added Tax. [S.l.]: Mcgraw-Hill, 1972.

38

A Apêndice A

Tabela 9 – Sub-setoriais

Setorial Sub-setorial MADEIRA, MÓVEIS E PAPEL MADEIRA MADEIRA, MÓVEIS E PAPEL MOVEIS MADEIRA, MÓVEIS E PAPEL PAPEL

AUTOMOTIVOS IND. DE VEICULOS AUTOMOTORES E PECAS AUTOMOTIVOS OUTROS EQUIPAMENTOS DE TRANSPORTE METALÚRGICOS METALURGIA DE NAO FERROSOS

METALÚRGICOS PRODUTOS DE METAL METALÚRGICOS SIDERURGIA E FUNDICAO BEBIDAS CERVEJAS E CHOPES BEBIDAS OUTRAS BEBIDAS E GELO

BEBIDAS REFRIGERANTES

PLÁSTICOS E BORRACHA ARTIGOS DE BORRACHA PLÁSTICOS E BORRACHA PRODUTOS DE PLASTICO PLÁSTICOS E BORRACHA RESINAS E ELASTOMEROS QUÍMICOS E PETROQUÍMICOS PRODUTOS QUIMICOS DIVERSOS QUÍMICOS E PETROQUÍMICOS PRODUTOS QUIMICOS INORGANICOS QUÍMICOS E PETROQUÍMICOS PRODUTOS QUIMICOS ORGANICOS

FARMACÊUTICOS E PERFUMARIA PERFUMARIA, COSMETICOS E HIGIENE PESSOAL FARMACÊUTICOS E PERFUMARIA PRODUTOS FARMACEUTICOS

ELETROELETRÔNICOS COMPONENTES ELETROELETRONICOS ELETROELETRÔNICOS ELETRODOMESTICOS

ELETROELETRÔNICOS EQUIP. INDUSTRIAIS, HOSPITALARES, ETC ELETROELETRÔNICOS INFORMATICA E SERVICOS RELACIONADOS ELETROELETRÔNICOS TELECOMUNICACOES

COMBUSTÍVEIS PRODUCAO

ALIMENTOS BENEF. DE CAFE, ARROZ, FARINHAS E OUTROS ALIMENTOS CARNES E PESCADOS

ALIMENTOS LATICINIOS, CONSERVAS DE VEGETAIS, OLEOS E GORDURAS ALIMENTOS PANIFICACAO E OUTROS PRODUTOS ALIMENTICIOS

MINERAIS NÃO METÁLICOS CONCRETO E PRE-MOLDADOS MINERAIS NÃO METÁLICOS PEDRA, CIMENTO, CAL E OUTROS

MINERAIS NÃO METÁLICOS VIDRO, CERAMICA, MARMORE E GRANITO

MÁQUINAS E EQUIPAMENTOS MAQUINAS E EQUIPAMENTOS PARA USO PROFISSIONAL E INDUSTRIAL MÁQUINAS E EQUIPAMENTOS MOTORIZACAO E TRANSMISSAO

TÊXTIL E CONFECÇÕES ARTEFATOS TEXTEIS EXCETO VESTUARIO TÊXTIL E CONFECÇÕES FIACAO E TECELAGEM

TÊXTIL E CONFECÇÕES MALHARIAS, TRICOTAGEM E MEIAS

TÊXTIL E CONFECÇÕES TINGIMENTO, ESTAMPARIA E OUTROS ACABAMENTOS TÊXTIL E CONFECÇÕES VESTUARIO E ACESSORIOS, EXCETO MALHAS

SUCROENERGÉTICO SUCROENERGETICO

39

Apêndice B. Apêndice B 40

Tabela 10 – Resultados para grupo de controle com proporção de faturamento em ST maior que 50%

depvar: log(fat) 1.o grau 2.o grau 3.o grau

ATT 0,006 0,003 0,002

(0,031) (0,030) (0,030)

D × T × SN 0,607 -0,722 0,762

(0,116) (0,479) (1,152)

D × T × SN2 – 0,891** -2,816

(0,443) (2,514)

D × T × SN3 – – 2,483

(1,636)

D × T × log(tamanho) 0,061*** 0,100 0,529

(0,014) (0,148) (1,127)

D × T × log(tamanho)2 – -0,001 -0,028

(0,006) (0,070)

D × T × log(tamanho)3 – – 0,001

( 0,002)

T × SN 0,099** 0,454*** 0,662**

(0,042) (0,129) (0,267)

T × SN2 – -0,450*** -1,020

(0,129) (0,128)

T × SN3 – – 0,450

(0,502)

T × log(tamanho) -0,103*** -0,449*** -0,475

(0,006) (0,083) (0,748)

T × log(tamanho)2 – 0,113*** 0,013

(0,003) (0,047)

T × log(tamanho)3 – – -0,001

(-0,001)

aliquota -2,070*** -2,084*** -2,090***

(0,197) (0,197) (0,202)

R2 0,100 0,100 0,010

No empresas 7.811 7.811 7.811

*** p <0,01, ** p <0,05, * p <0,10

Todas as regressões com efeitos fixos de tempo e empresa, e interações deDeT com dummies

de setorial, e 7.811× 48 = 374.928 observações.

Apêndice B. Apêndice B 41

Figura 6 – Efeito Marginal em SN, na especificação com proporção de faturamento em ST

maior que 50% e polinômio de 3.o grau

Figura 7 – Efeito Marginal em SN, na especificação com proporção de faturamento em ST

Apêndice B. Apêndice B 42

Tabela 11 – Resultados para grupo de controle com proporção de faturamento em ST maior que 60%

depvar: log(fat) 1.o grau 2.o grau 3.o grau

ATT -0,002 -0,003 -0,003

(0,032) (0,032) (0,032)

D × T × SN 0,150 -0,754 0,0658

(0,127) (0,520) (1,243)

D × T × SN2 – 0,964** -2,457

(0,477) (2,688)

D × T × SN3 – – 2,290

(1,748)

D × T × log(tamanho) 0,063*** 0,077 0,139

(0,015) (0,159) (1,196)

D × T × log(tamanho)2 – -0,001 -0,004

(0,005) (0,075)

D × T × log(tamanho)3 – – 0,001

( 0,002)

T × SN 0,099** 0.454*** 0,662**

(0,042) (0,120) (0,267)

T × SN2 – -0,404 -1,020

(0,128) (0,703)

T × SN3 – – 0,450

(0,502)

T × log(tamanho) -0,103*** -0,450*** -0,475

(0,006) (0,083) (0,748)

T × log(tamanho)2 – 0,011*** 0,013

(0,003) (0,047)

T × log(tamanho)3 – – -0,001

(-0,001)

aliquota -2,056*** -2,071*** -2,070***

(0,198) (0,198) (0,198)

R2 0,098 0,099 0,100

No empresas 7.665 7.665 7.665

*** p <0,01, ** p <0,05, * p <0,10

Todas as regressões com efeitos fixos de tempo e empresa, e interações deDeT com dummies

de setorial, e 7.665× 48 = 367.920 observações.