Três

Ensaios

Sobre

Reforma

de

Sistemas

Previdenciários

Tese

submetida

à congregação

da

EPGE

- Escola

de

Pós-Graduação

em

Economia

para

obtenção

do

grau

de

Doutor

em

Economia

por

Flávio

Ataliba

Flexa

Daltro

Barreto

Rio

de

Janeiro,

RJ

AGRADECIMENTOS

Ficam

aqui

os

meus

sinceros

agradecimentos

a

todos

os

professores

da

EPGE/FGV-RJ

que

muito

me

incentivaram

para

minha

formação

acadêmica

(1993-97).

Em

particular

desejo

agradecer

ao

professor

Sérgio

Ribeiro

da

Costa

Werlang,

que

estimulou-me

a aplicar

para

o Programa

de

Doutorado

desta

Escola.

Agradeço

também

ao

professor

Aloisio

Araújo,

pela

sugestão

do

tema

desenvolvido

em

minha

Tese.

Agradeço

à professora

Olivia

Mitchell

pela

grande

colaboração

durante

o período

que

passei

na

Wharton

School

como

Visiting

Scholar.

Externo

ainda

meu

sincero

reconhecimento

ao

professor

Luiz

Guilherme

Schymura

de

Oliveira,

por

sua

constante

colaboração

e paciência

no

desenvolvimento

deste

trabalho.

Por

fim

agradeço

a todos

os

colegas

e funcionários

da

EPGE

que

À minha

esposa,

Tereza

Maria

de Oliveira,

eterna

companheira,

À Cândida

Maria

de Oliveira,

minha

Segunda

Mãe,

que

foi

ao encontro

do Pai

Celestial,

À Deus,

ÍNDICE

CAPÍTULO

I.

Impactos

macroeconômicos

e sobre

o Bem-Estar

da

Reforma

da

Previdência

no

Brasil:

Um

Enfoque

em

Equilíbrio

Geral

Computável.

1.

Introdução

2.

Problemas

com

um

único

pilar

dominante

e a opção

por

sistemas

multipilares

3.

O déficit

da

transição

4.

O modelo

4.1.

O comportamento

do

indivíduo

4.2.

O comportamento

das

firmas

4.3.

Governo

4.3.1.

Introduzindo

a Seguridade

Social

na

restrição

do

governo

4.4.

Equilíbrio

de

mercado:

Equilíbrio

no

mercado

de

trabalho

e de

capital

4.5.

Método

usado

para

a comparação

de

bem-estar

4.6.

As

equações

utilizadas

nas

simulações

5.

Método

de

Solução

5.1.

Parametrização

6.

Análise

de

sensibilidade

em

torno

do

estado

estacionário

6.1.

Equilíbrio

inicial

e alternativas

de

taxação

7.

Formas

de financiamento

da

transição

8.

Resultados

das

simulações

9.

Conclusão

Bibliografia

CAPÍTULO

II.

Os

Determinantes

Reais

e Financeiros

dos

Mercados

de

Pensão

1.

Introdução

2.

Estudos

prévios

3.

Hipóteses

4.

Modelo

empírico

e dados

5.

Resultados

empíricos

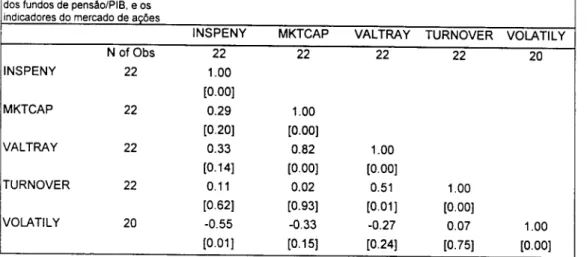

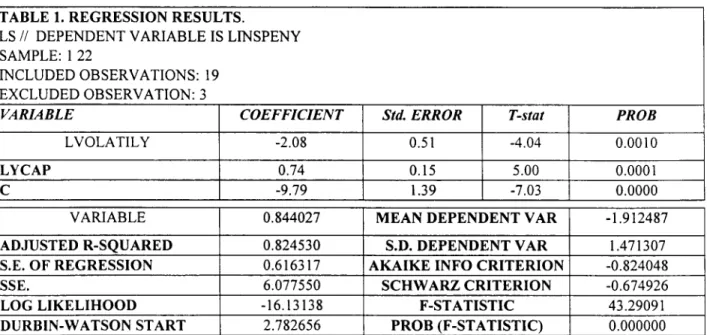

5.1.

Análise

de

correlação

5.2.

Análise

de

regressão

6.

Conclusão

Bibliografia

CAPÍTULO

III.

A

Privatização

dos

Sistemas

de

Aposentadoria

na

América

Latina

1.

Introdução

A.

O modelo

chileno

da

AFP:

Separando

os dois

pilares

B. Peru:

Como

o Chile

mas

com

uma

diferença

C.

Colômbia:

Um

outro

modelo

de

duas

opções

D.

Argentina:

Também

uma

trajetória

dual

E.

Uruguai:

Um

plano

ainda

mais

complexo

F.

México:

Instituindo

novas

leis

3.

Conclusões

e Lições

1.Sincronização

e formato

das

reformas

2.

Estrutura

geral

3.

Financiando

o novo

sistema

4.

Os

benefícios

no

novo

sistema

5.

Estrutura

regulatória

do

novo

sistema

6.

Questões

relativas

à transição

7.

Performance

8.

Considerações

finais

Bibliografia

ÍNDICE

DE

TABELAS

CAPÍTULO

I. Impactos

Macroeconômicos

e sobre

o Bem-Estar

da

Reforma

da

Previdência

no

Brasil:

Um

Enfoque

em

Equilíbrio

Geral

Computável

Tabela

1. Contribuição

para

a Seguridade

Social,

benefícios

e déficit

fiscal

na

transição

do

sistema

PAYGO

para

FF

Tabela

2. Resumo

dos

parâmetros

utilizados

nas

simulações

Tabela

3. Simulação

1: Novo

sistema

como

um

único

pilar

Tabela

4. Simulação

2: Primeiro

pilar

com

benefício

mínimo

de

30%

do

salário

médio

Tabela

5. Simulação

3: Aumentando

o primeiro

pilar.

Benefício

mínimo

de

50%

do

salário

médio

CAPÍTULO

II.

Os

Determinantes

Reais

e Financeiros

dos

Mercados

de

Pensão

Tabela

7. Dados

Tabela

2. Definições

de

variáveis

e fontes

Tabela

3.

Estatísticas

CAPÍTULO

III.

A

Privatização

dos

Sistemas

de

Aposentadoria

na

América

Latina

Tabela

1.

Chile

Tabela

2.

Peru

Tabela

3.

Colômbia

Tabela

4.

Argentina

Tabela

5.

Uruguai

CAPITULO

I

IMPACTOS

MACROECONÔMICOS

E SOBRE

O BEM-ESTAR

DA

REFORMA

DA

PREVIDÊNCIA

NO

BRASIL:

IMPACTOS

MACROECONÔMICOS

E SOBRE

O BEM-ESTAR

DA

REFORMA

DA

PREVIDÊNCIA

NO

BRASIL:

Um

Enfoque

em

Equilíbrio

Geral

Computável

1.

Introdução

A

privatização

da

seguridade

social

no

Chile,

em

1981,

tornou-se

o ponto

de

partida

para

todos

aqueles

interessados

em

estudar

reformas

dos

sistemas

de

pensões.

Questões

relacionadas

ao

desenho

da

estrutura

de

financiamento

e concessões

de

benefícios

têm

sido

amplamente

discutidas

a partir

da

experiência

chilena.

Depois

do

Chile,

o Peru,

no

ano

de

1993,

foi

o primeiro

país

Latino

Americano

a ter

seu

sistema

reformado.

A

Colômbia

e a Argentina

seguiram

com

suas

reformas

em

1994

e o

Uruguai

em

1995.

Por

fim,

o México

espera

colocar

em

funcionamento

sua

nova

legislação

ainda

este

ano

de

1997.

Uma

característica

comum

das

reformas

nestes países

é a mudança

de

seus

antigos

sistemas,

com

um

único

pilar,

não

fundado,

de

benefícios

definidos

para

um

novo

sistema

no

formato

em

dois

pilares.

O primeiro

pilar

consistiria

de

um

benefício

mínimo

para

aqueles

indivíduos,

cujos

fundos

acumulados

no

sistema

privado

sejam

insuficientes

para

atingir

o

benefício

mínimo

requerido.

O

segundo

pilar

seria

em

regime

de

capitalização.

No

novo

desenho,

somente

os

trabalhadores

contribuem

para

o sistema.

Quando

da

época

da

aposentadoria,

os

benefícios

no

segundo

pilar

serão

função

da

performance

dos

fundos

e do

montante

contribuído

ao

longo

da

vida

ativa,

assim

o sistema

seria

de

contribuição

definida.

O Brasil

é o último

país

importante

da

América

Latina

que

ainda

não

reformou

seu

sistema

de

seguridade

social.

As

causas

de

insolvência

do

atual

sistema

brasileiro

já são

bem

conhecidas

e não

são

diferentes

daquelas

que

motivaram

e vêm

motivando

mudanças

em

outros

países:

envelhecimento

da

população

(contínua

redução

do

número

de

contribuintes

por

beneficiários),

e a concessão

demasiada

de

benefícios

feita

no

passado

sem

a respectiva

base

atuarial.

A Constituição

de

1988

e a Legislação

Ordinária

dela

derivada

- esta

legislação

promoveu

a universalização

da

assistência

médica

e social

sem

especificar

adequadamente

suas

fontes

de

financiamento-

vieram

a reforçar

o

quadro

de

constante

desequilíbrio

fiscal

do

nosso

sistema

além

da

perspectiva

de

insolvência

para

a próxima

década.

Dentro

da

atual

tendência

de

reformas

dos

sistemas

previdenciários,

este

Auerbach-Kotlikoff

para

verificar

os

efeitos

macroeconômicos

e sobre

o bem-estar

da

transição

para

regimes

previdenciários

capitalizados.

A

literatura

nesta

área

vem

sendo

discutida

especialmente

por

Feldstein

(1995)

que

usa

um

arcabouço

de

equilíbrio

parcial

enquanto

Arrau

(1990)

e Arrau

e Schmidt-Hebbel

(1993)

procuram

investigar

esses

efeitos

através

de

um

modelo

AK,

tomando

a oferta

de

trabalho

como

exógena.

A

endogenização

da

oferta

de

trabalho

é feita

em

Raffelhuschen

(1993),

onde

são

evidenciados

os

ganhos

de

eficiência

com

a privatização

em

grande

parte

da

eliminação

das

distorções

no

mercado

de

trabalho.

O

capítulo

está

dividido

da

seguinte

forma:

Na

seção

2,

faz-se

uma

breve

discussão

sobre

os

problemas

de

modelos

previdenciários

com

um

único

pilar.

A

seção

3 analisa

a questão

do

déficit

durante

a transição.

Na

seção

4 apresenta-se

o

modelo

utilizado

na

análise

do

impacto

da

reforma.

Na

seção

5 são

mostrados

os

resultados.

Por

fim,

a última

seção

é dedicada

às

conclusões.

2.

Problemas

Com

Um

Único

Pilar

Dominante

e a Opção

Por

Sistemas

Multipilares

Uma

questão

central

no

desenho

de

sistemas

de

pensões

é estabelecer

um

equilíbrio

entre

as

funções

redistributiva,

poupança

e de

seguros.

Muitos

países,

incluindo

quase

todos

em

desenvolvimento

e

grande

parte

dos

desenvolvidos,

combinavam

essas

três

funções

dentro

de

um

mesmo

programa

de

seguridade

social.

Esses

programas

apresentavam

um

único

pilar

público

dominante,

estruturado

sob

a

forma

de

benefícios

definidos

e financiado

na

maioria

das

vezes

por

contribuições

sobre

a folha

de

salários,

através

do

regime

de

repartição.

Essa

combinação

de

funções

tem

sido

defendida

por

aqueles

que

acreditam

que

este

tipo

de

arranjo

tende

a

produzir,

através

de

economias

de

escalas,

reduções

nos

custos

administrativos.

As

evidências

sugerem,

no

entanto,

que

os

esquemas

públicos

com

um

único

pilar

que

combinam

essas

três

funções

são

problemáticos

devido

à

razões

distribucionais

e

de

eficiência.

Altas taxas

de

contribuição

e

grande

estímulo

à

expansão

de

setores

informais

são

observados

especialmente

em

países

em

desenvolvimento,

que

têm

limitada

capacidade

de

contribuições

e

onde

existem

imperfeições

no

mercado.

Sistemas

públicos,

não

fundados,

podem

também

desencorajar

a formação

de

possuem

uma

maior

propensão

marginal

a

consumir

em

relação

aos

jovens

trabalhadores,

por

estarem

mais

próximos do

fim

de

suas

vidas,

restando

poucos

anos

para

serem

gastos

seus

recursos

remanescentes.1

Na

maioria

dos

países

a tendência

das

reformas

previdenciárias

tem

sido

na

direção

de

sistemas

multipilares.

No

primeiro

pilar,

estabelece-se

um

benefício

mínimo

proporcional

ao

salário

médio

da

economia,

onde

o financiamento

é feito

através

de

receitas

gerais.

No

segundo

pilar,

condicionam-se

os

benefícios

à

acumulação

dos

recursos

nos fundos

de

pensão,

o que

reforçaria

a função

de

formação

de

poupança

dos

sistemas

de

seguridade

social.

3.

O

Déficit

de

Transição

A

substituição

do

sistema

de

repartição

para

sistemas

de

capitalização

tem

importantes

implicações

a nível

macroeconômico

de

um

país,

uma

delas

é que

a

transição

torna

explícita

a dívida

implícita

ao

antigo

sistema

de

seguridade

social.

A

magnitude

da

dívida

é dada

pelo

valor

presente

dos

benefícios

que

os

trabalhadores

e

os

aposentados

auferiram

do

velho

sistema.

Quando

do

momento

da

reforma,

o

governo

necessitaria

financiar

esta

dívida,

tendo

em

vista

que

as

contribuições

são

destinadas

agora

às

contas

individuais

no

novo

sistema

capitalizado.

Embora

seja

difícil

estimar,

com

precisão,

o montante

desta

dívida

implícita,

sabe-se

que

para

os

países

da

OECD

e do

oeste

da

Europa,

este

valor

chega

a representar

de

100

a 250%

do

PIB

(World

Bank

1996).

Para

a América

Latina,

estes

valores

situam-se

em

limites

mais

baixos

variando

entre

30

a 100%

(Mitchell/Barreto

(1997)).

Schimidt-Hebbel

(1993)

apresenta

os

efeitos

sobre

os

fluxos

de

contribuições

e

défices

fiscais

quando

da

transição

dos

regimes

(ver

tabela

1,

no

apêndice).

O

autor

adota

como

hipótese

de

trabalho

uma

estrutura

demográfica

madura

- a distribuição

entre

jovens

e velhos

é estacionaria-

onde

coexistem

6 gerações,

duas

compostas

de

aposentados

e quatro

de

trabalhadores,

cujo

contrato

social

embutido

pelo

sistema

de

repartição

inicial

consiste

em

que

o pagamento

das

gerações

de

aposentados,

seja

feita

pela

atual

geração

de

contribuintes.

Suponha

que

o sistema

se

interrompa

no

final

do

1 Gokhale,

Kotlikoff

e Sabthaus (1996)

documentam

a diferença

de

propensão

a consumir

para

diferentes

idades.

Eles

mostram

que

a propensão

a consumir

das

diferentes

gerações

nos

EUA

é

período

t-1,

sendo

este

o último

ano

de

funcionamento

do

regime,

como

ele

não

é

fundado

faltam

as

reservas

que

poderiam

financiar

o passivo

previdenciário

implícito.

A

transição

para

o

sistema

de

capitalização é iniciado

no

período

t.

Os

trabalhadores

ativos

começam

a contribuir

para

as

suas

próprias

contas

individuais,

deixando

o governo

sem

receita

para

honrar

seus

compromissos

com

o velho

sistema

de

repartição.

A transição,

neste

exemplo,

termina

quando

a última

geração

que

recebe

os

benefícios

sobre

suas

contribuições

feitas

no

passado

falecer,

ou

seja,

a transição

perdura

até

o período

t+4.

O

sistema

de

capitalização

atinge

sua

maturidade

no

período

t+5

quando

todos

os

benefícios

são

derivados

das

contribuições

pós-reforma.

O

período

de

transição

estaria

condicionado

à maneira

que

se

escolhe

para

financiar

o passivo

previdenciário.

Uma

possibilidade,

pelo

menos

do

ponto

de

vista

teórico,

seria

o governo

honrar toda a

dívida

no

antigo

regime

através

de

impostos.

Na

prática,

essa

via

não

é plausível,

tendo

em

vista

o grande

volume

de

receita

tributária

que

deveria

ser

arrecadado

de

um

só

vez.

O custo

para

as

gerações

de

trabalhadores

no

momento

da

reforma

poderia

ser

extremamente

alto.

Uma

outra

possibilidade

seria

o

governo

honrar

a dívida

parceladamente,

ou

seja,

o Estado

emitiria

dívida

pública.

Esta

forma

de

financiamento

promoveria

a

divisão

intergeracional

do

custo

da

transição

dos

sistemas.

O inconveniente

desta

reforma

seria

o alongamento

do

período

de

transição.

A

seguir

discutiremos

o modelo

utilizado

nas

simulações.

4.

O

Modelo

O

modelo

que

será

utilizado

para

se

verificar

os

impactos

macroeconômicos

e

sobre o

bem-estar

da

reforma

da

previdência

no

Brasil,

tem

sua

estrutura

desenvolvida

a partir

de

Arrau

(1991)

e Salvador

Valdés-Cifuentes

(1993)

que

por sua

vez

está

baseada

no

trabalho

original

de

Auerbach

e Kotlikoff

(1987).

É um

modelo

de

gerações

superpostas,

tendo

os

agentes

um

período

de

tempo

finito,

parte

dedicado

à

atividade

laborai

e outra

parte

à aposentadoria.

A

cada

ano

nasce

uma

nova

geração

e

uma

outra

morre,

de

modo

que

a população

cresce

a uma

taxa

constante.

Nesta

estrutura

analítica,

como

se

está

interessado

em

estudar

apenas

o efeito

das

reformas

ficais

no

comportamento

das

variáveis

reais

da economia,

não

se

incluirá

na

análise

variáveis

nominais

como

nível

de

preços,

inflação

e câmbio.

O

comportamento

dos

agentes

é modelado

segundo

a teoria

do

ciclo

da

vida,

reação

ótima

dos

indivíduos

diante

dos

choques

reais

dependerá

da

etapa

em

que

cada

um

se

encontre

neste

ciclo

traduzindo-se

em

um

redirecionamento

da

distribuição

dos

recursos

no

tempo.

O

enfoque

metodológico

que

será

utilizado

é

o de

realizar

simulações

em

equilíbrio

geral,

considerando

diversas

situações

em

estado

estacionário,

o que

parece

uma

maneira

eficiente

de

se

fazer

comparações

relevantes

no

comportamento

dinâmico

de

uma

economia.

A

magnitude

das

variáveis

obtidas

em

estado

estacionário,

é sensível

à forma

funcional

particular

que

se

escolhe

para

o

comportamento

dos

indivíduos

do

setor

produtivo,

e para

a participação

do

governo.

Através

destes

três

setores

pretende-se

gerar

uma

economia

que

apresente

características

similares

a da

economia

brasileira.

4.1.

O

comportamento

do

Indivíduo

Os

indivíduos

têm

um

período

de

vida

de

55

anos,

no

qual

tomam

suas

decisões

de

consumo

e poupança.

Supõe-se

que

eles

comecem

a trabalhar

aos

21

anos

de

idade

e venham

a falecer

aos

75

anos,

após

o período

aposentadoria.

Preferências

Admite-se

que

os

indivíduos

maximizam

uma

função

utilidade

isoelástica

separável

intertemporalmente:

5)]

(1)

onde

U

é o nível

de

satisfação

no

ciclo

de

vida

do

agente

e ct é o seu

consumo

no

tempo

t. Uma

forma

comumente

utilizada

e de

fácil

manuseio

analítico

é representar

a

função

utilidade

agregada

da

seguinte

forma:

U = ^-t(\

+ 5y-'[Cíp

(2)

Y

1 í=i

Na

expressão

(2)

acima

y e 5 são

parâmetros

relacionados

com

as

preferências

do

indivíduo,

ô é uma

taxa

de

preferência

intertemporal,

indicando

em

que

grau

o

indivíduo

prefere

consumir

hoje

a consumir

amanhã

(quanto

maior

S,

maior

sua

preferência

pelo

consumo

presente).

O

parâmetro

y é definido

como

a elasticidade

substituição

intertemporal

(constante)

entre

o consumo

em

anos

distintos.

Restrição

Orçamentária

das

Famílias

A

maximização

da

função

utilidade

das

famílias

em

(2),

realiza-se

sujeita

à

onde:

At:

estoque

de

ativos

financeiros

voluntários

mantidos

no

início

do

tempo

t.

Pt:

pagamento

de

benefícios

individuais

proporcionais

às

contribuições

feitas

pelos

indivíduos.

wt:

salário

real

por

unidade

de

trabalho

efetivo.

lt(et):

unidades

de

trabalho

efetivo

oferecidas

por

uma

pessoa

de

idade

e,

no

período

t. O perfil

l(et)

supõe

que

a dotação

de

trabalho

cresça

somente

com

acúmulo

de

experiência

decorrente

da

idade.

Q: consumo

no

tempo

t.

ty:

taxa

de

imposto

sobre

a renda.

Put:

pensão

universal

ou

básica

recebida

no

período

ut de

inatividade.

v:

taxa

agregada

de

contribuição

para

o

sistema

de

pensão

feita

pelo

trabalhador

e empregador.

rt+i:

taxa

de

juros

real

doméstica

entre

os

períodos

t e t+1.

Note

ademais

que

o processo

de

maximização

também

está

condicionado

ao

fato

de

que

os

indivíduos

começam

a vida

laborai

ativa

sem

recursos

herdados

e que

por

sua

vez

não

deixam

herança

para

as

gerações

futuras.

Isto

significa

que:

Ax=A56=0.

(4)

Maximizando

(2)

sujeito

a (3)

e (4)

tem-se:

' r

(5)

C,

A

expressão

(5)

afirma

que

a trajetória

de

consumo

das

famílias

é crescente

na

taxa

de

juros

e na

elasticidade

substituição

intertemporal

y,

e decrescente

na

taxa

de

preferência

8.

4.2.

O

Comportamento

das

Firmas

A

firmas

contratam

trabalho

e

capital

para

produzir

bens.

A

função

de

produção

é, por

hipótese,

CES

com

depreciação

exponencial,

isto

é:

Y =

CT-l

onde:

Y:

produto

da

economia

k: estoque

de

capital

utilizado

na

produção

L:

nível

de

trabalho

utilizado

A:

taxa

de

depreciação

a:

elasticidade substituição

entre

capital

e trabalho

A demanda

de

fatores

de

produção

é dada

pelas

seguintes

expressões:

L^W-rY^

(7)

kd

=(r

+ à)~ct(1-/?)<t7<j-1

(8)

4.3.

Governo

A

presença

do

governo

neste

modelo

impõe

um

sistema

de

impostos

responsável

pela

cobertura

de

seus

gastos

em

bens

e

serviços.

Como

se

está

interessado

em

focalizar

apenas

o lado

fiscal,

ignorar-se-á

os

efeitos

indiretos

e as

extemalidades

que

surjam

através

dos

gastos

do

governo

sobre

o comportamento

do

consumidor.

A equação

que

descreve

o comportamento

do

governo,

desconsiderando

num

primeiro

instante

a parte

referente

à seguridade

social,

é dada

por

:

Dt+1

- Dt

= Gt

+ rtDt

- T,

(9)

onde:

Dt:

representa

somente

o

estoque

da

dívida

pública

líquida

de

ativos

financeiros

e físicos

que

possui

o governo

no

ano

t.

Gt:

é o consumo

do

governo

no

ano

t.

Tt:

receita

tributária

no

ano

t, composta

pelo

imposto

sobre

a renda.

rtDt:

serviço

de

juros

da

dívida

pública

no

ano

t.

Agregação

e Crescimento

Este

modelo

inclui

duas

fontes

de

crescimento.

A primeira

é o crescimento

da

população,

definido

pelo

parâmetro

n. Isto

define

a oferta

total

de

trabalho

como:

55

4=Z/,(<0(l

.v=l+ «rt+l

(10)

lt(e)

representa

as unidades

de

trabalho

efetivo

de

que

dispõem

as pessoas

em

idade

e

no

ano

t.

A

segunda

fonte

de

crescimento

desse

modelo

é dado

pela taxa

de

crescimento

da

produtividade

do

trabalho,

movida

pelo

progresso

tecnológico

exógeno.

Assim

tem-se

que:

T77T

= (1 + X)

(11)

A

expressão

(11),

mostra

que

as

unidades

de

trabalho

oferecidas

por

cada

geração

que

nasce

é maior

em

x%

com

respeito

à geração

anterior.

O

modelo

omite

outros

tipos

de

progresso

técnico,

os

quais

impedem

a existência

de

estados

estacionários.

Esta

taxa

influencia

a magnitude

da

oferta

total

de

trabalho

e contribui

para

determinar o

tamanho

da

economia,

como

pode

ser

visto

a seguir.

De

(10)

e (11),

deriva-se

a taxa

de

crescimento

da

oferta

de

trabalho

ou

do

produto

para

a economia:

-f^

= 0 + »Xi

+ *)

02)

.5=1

Esta

expressão

também

determina

a

taxa

de

rentabilidade

de

sistemas

previdenciários

do

tipo

repartição

dado

que

as

transferências

para

as

gerações

de

aposentados

estarão

condicionadas

à evolução

do

produto

desta

economia.

4.3.1.

Introduzindo

a Seguridade

Social

na

Restrição

do

Governo

Com

a presença

da

seguridade

social,

a equação

(9)

estabelece

que

a restrição

orçamentária

do

governo

será

dada

agora

por:

D,+1

=(l

+ r),Dl+G,+

TrUn,

+ Trlnd,

-T,

(13)

onde:

TrUnt:

são

as

transferências

pagas

em

t, por

motivo

da

pensão

universal

Trlndt:

é o aporte

estatal

ao

sistema

de

pensões

individuais

Tomando

os

valores

da equação

acima

por

unidade

de

produto

e considerando

no

estado

estacionário

ct=1

tem-se:

2 A evidência

empírica

com

respeito

ao perfil

l(et)

é variada.

Auerbach

y Kotlikoff

(1987)

usam

um

perfil

quadrático.

Este

modelo

também

usa

um

perfil

quadrático

longitudinal

estimado

por

Arrau(1991),

[jy

)

(13')

onde:

b:

é o total

da

dívida

pública

por

produto

no

início

do

ano

t

g:

é o total

do

consumo

do

governo

por

produto

O

coeficiente

b na

equação

(13'),

representa

o serviço

de

juros

da

dívida

pública.

Para

que

esta

relação

se

mantenha

constante

no

estado

estacionário,

é

necessário

que

se pague

(r-n-x-nx)b

de

juros

positivos

a cada

período

(Tirole,

1985).

Comportamento

do

Sistema

Previdenciário

As

expressões

a seguir

apresentam

as

condições

de

financiamento

de

um

regime

previdenciário

em

que

parte

funciona

à base

de

repartição,

e outra

parte

à base

de

capitalização.

Assim

tem-se:

Ft(et=21)=0

(14)

Ft+1(et+i)=Ft(et)[f(l+r)+(l-f)(l+n)(l+x)]+(vemp+vtrab)Wtl(et)

(15)

ou

Ft+1(et+1)=Ft(et)f(l+r)+(l-f)(l+n)(l+x)]-Pi

(15)'

para

t = 22,...,75

onde:

Ft:

é o saldo

acumulado

da

conta

individual

no

sistema

de

pensões

de

um

indivíduo

de

idade

t. A

condição

(14)

garante

que

este

saldo

até

a idade

21

seja

nulo,

pois

a partir

deste

instante

o indivíduo

ingressa

no

mercado

de

trabalho.

f: é definido

como

o grau

de

capitalização

do

sistema

de

pensões,

dado

pela

proporção

das

contribuições

destinadas

ao

sistema

capitalizado

rendendo

uma

taxa

r,

neste

caso,

ou

(l+n)(l+x)

no

caso

do

sistema

de

repartição.

vemp+vtrab:

é a soma

da

taxa

de

contribuição

média

do

trabalhador

e do

empregador,

expressa

sobre a

base

do

salário

bruto.

O valor

do

benefício

para

o indivíduo

i será

dado

então

por:

(16)

4.4.

Equilíbrio

de

Mercado:

Equilíbrio

no

Mercado

de

Trabalho

e de

Capital

Para

se

ter

equilíbrio

neste

modelo

é necessário

que

se

obtenha

equilíbrio

no

mercado

de

trabalho

e de

capital.

Em

termos

individuais,

o equilíbrio

no

mercado

de

trabalho

é influenciado

pelo

perfil

lt(s),

e pela

taxa

de

crescimento

populacional

n.

55

Ld=^l,(s)(\

+ n)-{'-i]

(17)

Em

termos

do

mercado

de

capitais,

estabelece-se

as

condições

endógenas

que

determinam

a taxa

real

de

juros

a partir

da

equalização

da

demanda

e oferta

de

poupança,

dada

pela

igualdade

entre

os

ativos

financeiros

retidos

pelos

indivíduos

no

período

t, e a demanda

de

capital

físico

das

firmas

Kt

(líquido

da

depreciação)

e o

estoque

da

dívida

do

governo

Dt,

ou

seja:

Kd+bY=XA,

(j)(l

+ nr'-]}

+Y.F,

(j)(l

+ n)-{'-[)

(18)

4.5

Método

Usado

para

a Comparação

de

Bem-Estar

A nível

individual,

o bem-estar

pode

ser

medido

ordinalmente

com

o índice

de

satisfação

Uj

definido

anteriormente.

Diz-se

que

o agente

do

tipo

i estará

melhor

se

a

utilidade

atingida

na

nova

situação

(com

a melhor

cesta

de

consumo)

for

maior

que

a

utilidade

que

se

alcançou

na

situação

anterior

à modificação.

O conceito

utilizado

para

a medição

do

bem-estar

é o de

"variação

compensatória"

na

qual

é mantido

constante

o nível

de

satisfação,

ou

seja:

+ % variação

compensatória

i = I /\joi)

4.6

As

Equações

Utilizadas

nas

Simulações

O

equilíbrio

macroeconômico

encontrado

será

o resultado

dos

sistemas

de

equações

não-lineares

descritos

abaixo.

Reportando

as

principais

equações

tem-se:

(1)

A

trajetória

ótima

de

consumo

será:

(i)

c;+1=

(2)

A

acumulação

de

ativos

forçados

via

sistema

previdenciário será

(i)

F*+l

=F*[f{l+r)+(l-f){l

+ n)(l+x)\+(vemp

+ vtrab

(ii) Pt =Fp.r/(l-{l

+ rY{l5~p));ondep=57...75.

(3)

A

concentração

ótima

de

fatores

pelas

empresas

será:

(i)

Ld = W-°p

CT7^

(4)

A função

de

produção

será:

a-\

-Ak

(5)

O

equilíbrio

no

mercado

de

capitais:

KJ

v-(í-l)(6)

O equilíbrio

no

mercado

de

trabalho:

v-(í-l)

s=i

(7)

Restrição

orçamentária

do

governo:

5.

Método

de

Solução

O

cálculo

da

trajetória

de

equilíbrio

de

uma

economia,

dado

uma

particular

parametrização,

procede

tipicamente

em

dois

estágios:

(l)encontra-se

o

estágio

estacionário

de

longo prazo

da

economia

antes

de

uma

mudança

na

política

fiscal;

A

solução

para

o equilíbrio

da

economia

no

estado

estacionário

inicial

é

encontrada

resolvendo

um

complicado

sistema

de

equações

não-lineares,

baseado

no

comportamento

das

famílias,

firmas

e governo.

A

solução

é obtida

usando

uma

técnica

iterativa

freqüentemente

referida

na

literatura

como

método

Gauss-Seidel.

O algoritmo

começa

com

valores

para

o conjunto

de

variáveis

endógenas

e

inicialmente

trata

essas

variáveis

como

exógenas.

Quanto

a solução

para

essas

variáveis

coincide

com

os

valores

propostos,

então

uma

solução

possível

para

o

sistema

de

equações

foi

encontrado.

De

outro

modo,

se a "solução"

não

é consistente

com

os

valores

das

variáveis

endógenas

escolhidos,

novos

valores

"candidatos"

são

tentados.

A representação

esquemática

do

algoritmo

é dada

no

fluxograma

abaixo:

Esquema

do

Algoritmo

de

Solução

Função

de

produção

w,

r

agregação

Valores

candidatos

Comportamento

no

ciclo

da

vida

Iniciando

com

os

valores

"candidatos"

referentes

ao

estoque

de

capital

K e à

oferta

de

trabalho

total

L,

calcula-se

os

salários e as

taxas

de

juros

consistentes

com

a

oferta

de

fatores.

Quando

combinado

com

as

alíquotas

de

impostos,

estas

variáveis

permitem

resolver

o problema

de

otimização

das

famílias.

Usando

as

decisões

de

consumo

individual,

pode-se

calcular

a poupança

para

cada

idade.

Adicionando

as

poupanças

de

todos

os

grupos de

idades,

são

fornecidas

novos

valores

"candidatos"

para

os

ativos

privados

totais.

Subtraindo-se

o nível

assumido

de

dívida

pública

gera-se

novos

valores

"candidatos"

para

o estoque

de

capital.

Combinando-se

o nível

assumido

para

as

receitas

governamentais,

com

novas

estimativas

do

comportamento

individual

gera-se

novas

estimativas

para

as

alíquotas

fiscais

que

viabiliza

a obtenção

das

receitas

requeridas.

No

estado

estacionário

final,

a mudança

de

política

considerada

na

simulação

poderá

ser

implementada

de duas

maneiras.

A

primeira,

consiste

em

se

manter

a

solução

de

equilíbrio

no

novo

estado

estacionário

sem

o conhecimento

do

caminho

da

transição.

A

Segunda

maneira

requer

a solução

para

o novo

estado

estacionário

junto

com

o caminho

de

transição.

Por

razões

de

simplicidade

escolhe-se

a primeira

maneira.

O

modelo

de

simulação

supõe

seja

de

150

anos

o tempo

necessário

para

a

economia

alcançar

o novo

estado

estacionário.

5.1

Parametrização

Para

a taxa

de

preferência

intertemporal

reteve-se

o valor

de

2,1%,

porque

foi

o melhor

valor

de ajuste

para

as variáveis

no

equilíbrio

inicial3.

As

estimativas

para

a

elasticidade

de

substituição

intertemporal,

são

escassas

e diferentes

de

acordo

com

a

metodologia

empregada.

Hall

(1988)

fez

uma

estimativa

deste

parâmetro

para

os

Estados

Unidos

e

para

a

Inglaterra

encontrando

forte

evidência

de

que

esta

elasticidade

não

deve

ser

superior

a 0,1

e muito

provavelmente

próximo

a zero.

Para

países

em

desenvolvimento,

Arrau

(1991)

e

Salvador

Valdés-Cifuentes

(1993)

utilizaram

o valor

de

0,7

(segundo

estes

autores,

valor

razoável

considerando-se

países

em

desenvolvimento)

para

o México

e o Chile.

Em

relação

ao

Brasil,

Pastore

(1990),

Leme

e Málaga

(1990)

e Gleizer

(1991)

que

o consumo

não

respondia

a mudanças

na

política

da

taxa

de

juros.

Estimativas

mais

recentes

de

Cavalcanti

(1993)

sugerem

um

valor

de

(-0,54),

sob

hipótese

de

restrição

de

liquidez

para

os

anos

80

da

economia

brasileira.

Dado

a controvérsia

quanto

ao

seu

valor

histórico

para

o Brasil,

utilizou-se

o valor

de

0,7

como

sugerido

por

Arrau

para

os

países

em

desenvolvimento.

Este

valor

ajustou

com

boa

precisão

o

comportamento

histórico

das

variáveis

macroeconômicas

apresentadas

para

o Brasil

nas

últimas

duas

décadas.

Em

termos

da

função

de

produção,

considera-se

um

valor

de

50%

para

a

participação

da

renda

do

trabalho

formal

e informal

no

produto,

segundo

informações

extraídas

do

balanço

consolidado

das

contas

nacionais

divulgado

pelo

IBGE.

De

acordo

com

alguns

especialistas,

existem

problemas

metodológicos

emergentes

na

apuração

deste

valor.4

Para

a taxa

de

depreciação

como

percentagem

do

estoque

de

capital,

utilizou-se

um

valor

histórico

de

3,5%

,que

é normalmente

utilizado

neste

tipo

de

simulação.

Quanto

à restrição

orçamentária

do

governo,

calculou-se

um

valor

médio

de

34%

para

o percentual

do

estoque

da

dívida

pública

no

PIB

entre

o período

1970-1900

e o valor

de

12%

para o

percentual

correspondente ao

consumo

do

governo

neste

mesmo

período.

Para

taxa

de

crescimento

populacional

e da

produtividade,

retiveram-se os valores

2,4%

e 0,5%

respectivamente.5

Em

termos

da

taxa

de

contribuição

previdenciária,

sabe-se

que

os

empregadores

contribuem

com

22%

sobre

a folha

salarial

para

o INSS,

enquanto

que

a

contribuição

dos

empregados

situa-se

entre

8%

a 10%,

de

acordo

com

a faixa

salarial.

Deduzido

o

percentual

(médio)

de

32%

que

é

destinado

à

saúde,

obtém-se

um

percentual

de

contribuição

próximo

a 20%

da

folha

salarial.

Em

relação

à idade

de

aposentadoria

reteve-se

a idade

média

de

57

anos

e,

dada

a inexpressiva

presença

do

sistema

capitalizado

de

pensão

no

Brasil

durante

o período

analisado,

considerou-se

uma

taxa

capitalização

nula.

3 A tabela

2, no

apêndice,

tem

um

resumo

dos

valores

dos

parâmetros

aqui

utilizados.

4O

valor

de 50%

pode

parecer

ainda

subestimado

quando comparado

com

as estimativas

utilizadas

por

Kotlikoff

(1987)

para

os

Estados

Unidos

de

70%

e um

valor

de

65%

estimado

por

Galvão

para

a

6.Análise

de

Sensibilidade

em

torno

do

Estado

Estacionário

Nesta

seção

efetivamos

a

análise

de

sensibilidade

em

torno

do

estado

estacionário

considerando

o

funcionamento

de

uma

economia

cujo

sistema

previdenciário

é financiado

totalmente

pelo

método

"Pay-As-You-Go".

A

análise

é

feita

através

mudanças

em

cinco

parâmetros:

taxa

de

preferência,

elasticidade

substituição,

participação

da

renda

no

trabalho,

taxa

de

crescimento

populacional

e

taxa

de

crescimento

da

produtividade.

As

tabelas

2-6,

evidenciam

os

efeitos

das

mudanças

sobre

as

principais

variáveis

macroeconômicas.

Taxa

de

Preferência

Em

termos

da

taxa

de

preferência,

percebe-se

pela

tabela

A que

à medida

que

ela

aumenta,

maior

é o desejo

de

se consumir

no

presente,

aumentando

os juros

reais,

reduzindo

a taxa

de

2,1%

representa

o melhor

ajuste

das

variáveis

macroeconômicas

como

evidenciado

pelas

contas

nacionais.

Variáveis

Tx. Real de Jur.

Salários

Cons./Produto

Tx. de Investim.

Capital/Produto

Alíq. Imp. Ren.

0.9 0.1122 1.6980 0.6622 0.2178 3.3962 0.1613 TAXA DE 1.1

0.1145

1.67260.6661

0.2145

3.3453 0.1617 Tabela APREFERENCIA

(%)

1.30.1170

1.6452 0.66900.2110

3.2905 0.1621 1.5 0.1194 1.67950.6723

0.2077 3.2391 0.1625 1.7 0.12181.5945

0.6756

0.2045

3.1890

0.1629 1.9 0.12431.5697

0.6787 0.2013 3.1395 0.1634 2.1 0.1268 1.5455 0.6818 0.1982 3.0911 0.1639continuação

VariáveisTx. Real de Jur.

Salários

Cons./Produto

Tx.

de

Investim.

Capital/Produto

Alíq.

Imp.

Ren.

2.3 0.1293 1.5215 0.6847 0.1951 3.0429 0.1643 2.5 0.1318 1.4987

0.6878

0.1922 2.9973 0.1648 2.7 0.1344 1.4760 0.69070.1893

2.9522 0.1653 2.9 0.1370 1.4535 0.6934 0.1864 2.9071 0.1658 3.1 0.1396 1.4321 0.6964 0.18372.8643

0.1663

3.3 0.1422 1.4110 0.6991 0.1809 2.8218 0.1669 3.5 0.1449 1.3900 0.7017 0.1783 2.7801 0.1674Elasticidade-Substituição

No

caso

da

elasticidade-substituição

do

consumo,

um

aumento

do

seu

valor

implica

numa

trajetória

de

consumo

mais

suave

ao

longo

do

ciclo

da

vida

(tabela

B).

Deste

modo,

o indivíduo

é mais

propenso

a adiar

seu

consumo,

aumentando

assim

a

taxa

de

poupança.

Com

efeito,

menores

serão

os

juros,

maiores

as

taxas

de

investimento

e maiores

os

níveis

de estoque de

capital

como

proporção

do

PIB.

A

demanda

por

mão-de-obra

tende

a ser

mais

alta,

implicando

salários

mais

elevados.

Todos

esses

valores

foram

calculados

a partir

de

informações

provenientes

do

Anuário

Estatístico

Variáveis

Tx. Real de Jur.

Salários

Cons/Prod

Tx. Invest.

Cap/Prod.

Alíq.

Imp. Ren.

ELASTICIDADE 0,15 0,9024 0,2666 0,8519 0,0360 0,5619 0,3109 0,2 0,5430 0,4325 0,8245

0,0555

0,8650

0,2553 Tabela BSUBSTITUIÇÃO

DO

CONSUMO

0,3 0,3051 0,7351 0,7857 0,0943 1,4703 0,2032 0,4 0,2160 0,9959 0,7523 0,1277 1,9917

0,1829

0,5 0,1710 1,2134 0,7244 0,1556 2,4269 0,1729 0,6 0,1443 1,3940 0,7012 0,1788 2,7881 0,1673 continuaçãoVariáveis

Tx. Real de Jur.

Salários

Cons/Prod

Tx. Invest.

Cap/Prod.

Alíq. Imp. Ren.

0,7 0,1268 1,5455 0,6818 0,1982 3,0911

0,1639

0,8 0,1143 1,6744 0,6651 0,2147 3,3489 0,1616 0,85 0,1093 1,7327 0,6578 0,2222 3,4654 0,1608 0,9 0,1049 1,7867 0,6508 0,2291 3,57360,1601

0,95 0,1008 1,8407 0,6453 0,23613,6815

0,1595Participação

da

Renda

do

Trabalho

no

Produto

A

participação

da

renda

do

trabalho

no

produto

é o terceiro

parâmetro

a ser

analisado

(tabela

C).

À medida

que

aumenta

seu

valor,

a economia

torna-se

menos

capital-intensiva

e menor

é a taxa

de

investimento.

Como

a demanda

por

capital

também

diminui,

menores

são os

níveis

das

taxas

reais

de

juros

e,

por

conseguinte,

menores

são os

níveis

salariais.

O

nível

de

equilíbrio

especificado

em

50%

representa

uma

boa

estimativa

para

o restante

das

variáveis

endógenas.

Variáveis

Tx. Real de Jur.

Salários

Cons/Prod

Tx. Invest.

Cap/Prod.

Alíq. Imp. Ren.

Tabela C

PARTICIPAÇÃO

DA

RENDA

0,40 0,1446 2,4415 0,6659 0,2142 3,3390 0,1708 0,42 0,1409 2,1825 0,6684 0,2115 3,2982 0,1694 0,44 0,1371 1,9747 0,6714 0,2086 3,2532 0,1680 NO TRABALHO 0,46 0,1336 1,8044 0,6746 0,2054 3,2037 0,1666 0,48 0,1301 1,6634 0,6781 0,2019 3,1496 0,1652 0,50 0,1268 1,5455 0,6818 0,1982 3,0911 0,1639 0,52 0,1235 1,4461 0,6858 0,1942 3,0284 0,1625 continuação

Variáveis

Tx. Real de Jur.

Salários

Cons/Prod

Tx. Invest.

Cap/Prod.

Alíq. Imp. Ren.

0,54 0,1203 1,3616 0,6901 0,1899 2,9614 0,1611 0,56 0,1172 1,2894 0,6947 0,1853 2,8905 0,1598 0,58 0,1142 1,2271 0,6995 0,1805 2,8148 0,1584 0,60 0,1113 1,1734 0,7046 0,1754 2,7347 0,1570 0,62 0,1084 1,1268 0,7101 0,1700 2,6506 0,1556 0,64 0,1055 1,0863 0,7158 0,1642 2,5615 0,1543 0,66 0,1028 1,0511 0,7218 0.1583 2,4681 0,1528