CURSO DE MESTRADO EXECUTIVO

A R,EESTRUTURAÇÃO PATRIMONIAL DA

~

CAIXA ECONÔMICA FEDERAL.

Uma análise sob a ótica dos mecanismos de

controle e da gestão do Estado,

"

DISSERTAÇÃO APRESENTADA À ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS PARA OBTENÇÃO DO GRAU DE MESTRE

CURSO DE MESTRADO EXECUTIVO

TÍTULO

A REESTRUTURAÇÃO PATRIMONIAL DA CAIXA ECONÔMICA FEDERAL. Uma análise sob a ótica dos mecanismos de controle e da gestão do Estado.

DISSERTAÇÃO DE MESTRADO APRESENTADA POR:

CLÍCIO LUIZ DA COSTA VIEIRA

E

APROVADO EM

QK

/QL/).OOs.

PELA COMISSÃO EXAMINADORAÚfARCo AURÉLIO RUEDIGER

DqÓTOR EM SOCIOLOGIA

VICENTE .L~,""

DOurOREM

ERTO THffiY-CHERQUES

Agradeço ao professor Marco Aurélio Ruediger por aceitar orientar meu

trabalho. Aos meus filhos Vinicius e Felipe pelas horas que não pude compartilhar.

Este trabalho busca, mediante o estudo dos processos de intervenção do

Estado, no domínio econômico, correlacionar, com maior abrangência, razões

históricas que contribuíram, contribuem ou influenciam para a ocorrência de não

conformidades nos negócios públicos. A partir desse entendimento, utiliza-se a

CAIXA como objeto de estudo, estando ela inserida em um cenário sob forte

influência de diversos fatores históricos, buscando, enquanto empresa pública

bancária pertencente ao Estado Brasileiro e dele assumindo características e

sujeição a riscos (do próprio Estado e do seu "modus operandi"), continuar, de forma

sustentável e progressiva, a implementar políticas públicas e a garantir a sua

sobrevivência como instituição bancária tradicional.

A CAIXA sempre operou com a dualidade de ser um banco comercial e

prover políticas publicas, assumindo riscos, principalmente se for verificado o modelo

utilizado na concessão de créditos, notadamente, dos financiamentos habitacionais,

fator preponderante ao requerimento de reestruturação patrimonial por parte da

empresa.

Sua reestruturação foi conseqüência, dentre outros fatores, dessa dualidade.

A CAIXA, como agente distribuidor o fazia em detrimento da sua condição de

solvência.

É a partir da re-capitalização que o trabalho foca-se na verificação de

características gerenciais da CAIXA, visando a alternativas que contribuam para a

melhoria dos instrumentos de controle e gestão, de forma a garantir sua

ABSTRACT

Through the study of the State formation process, from an organic point of

view and its participation in the economic domain, this pape r tries to correlate, with a

wide reach, historical reasons, which contributed, contribute and influence the

disagreement problems in public procedures. From this understanding, CAIXA is

used as an study object, inserted in a scenario under strong influence from various

historical factors. Despite the fact of being a public banking company belonging to

the Brazilian State, and from it incorporating characteristics and being subjected to

risks (from the State and its "modus operandi"), it continues, in a progressive and

sustainable manner to deliver public policies, guaranteeing its survival as a traditional

banking institution.

CAIXA has always operated with a duality of providing public policies, taking

risks, especially when analysing the model used in the concession of credit for the

housing financing, a predominant factor in the request for the restructuring of the

assets by the company.

This restructuring, between other factors, was a consequence of this duality.

CAIXA, as an agent that delivers public policies, did this in detriment of its solvent

condition.

This paper focuses on analysing CAIXA's management characteristics,

hoping to find alternatives that can contribute for an improvement of these

SUMÁRIO

1. INTRODUÇÃO ... 11

1.1. DEFINiÇÃO DO PROBLEMA ... 12

1.2. OBJETIVOS ... 13

1.2.1. OBJETIVO FINAL ... 13

1.2.2. OBJETIVOS SECUNDÁRIOS ... 13

1.3. DELIMITAÇÃO DO ESTUDO ... 14

1.4. RELEVANCIA DO ESTUDO ... 15

1.5. METODOLOGIA APLICADA ... 15

1.6. DEFINiÇÃO DOS TERMOS ... 17

2. A GESTÃO DO ESTADO ... 20

2.1. DO ESTADO PATRIMONIAL E CLlENTELlSTA ... 21

2.1.1. A FORMAÇÃO DO ESTADO BRASILEIRO E A BUROCRACiA ... 24

2.2. DO MODELO DE GESTÃO DO ESTADO E DA RACIONALIDADE DAS ESCOLHAS PÚBLICAS E DE COMO ISSO CONTRIBUI PARA A NÃO CONFORMIDADE NO ÂMBITO DO ESTADO ... 28

2.2.1. TEORIA AGENTE X PRINCIPAL. ... 32

2.2.2. DE COMO RELAÇÕES PESSOAIS E REDES DE RELACIONAMENTO PRODUZEM NÃO CONFORMIDADES ... 37

2.3. CUSTOS VisíVEIS E "INViSíVEIS" DE NÃO CONFORMIDADES ... 39

2.4.1. LEGADOS POLíTICOS ... 48

2.4.2. A DÉCADA DE 90 - DOIS COMENTÁRIOS IMPORTANTES SOBRE O PAPEL DO ESTADO E A ESTRATÉGIA DOS BANCOS ... 51

2.4.3. A REFORMA ADMINISTRATIVA DE 1995 - INSTRUMENTOS DE CONTROLE E BANCOS FEDERAIS ... 52

2.5. DAS AÇÕES ESPECíFICAS DO GOVERNO EM RELAÇÃO A MUDANÇAS NOS BANCOS PÚBLICOS ... 56

2.5.1. DO COMITÊ DE COORDENAÇÃO GERENCIAL DAS INSTITUiÇÕES FINANCEIRAS PÚBLICAS FEDERAIS - COMIF ... 56

2.5.2. DA ORIENTAÇÃO ÀS MUDANÇAS ... 57

2.6. DOS MECANISMOS DE CONTROLE COLOCADOS A DISPOSiÇÃO DO ESTADOS - CARACTERíSTICAS ... 61

3. O FATO: A REESTRUTURAÇÃO PATRIMONIAL DA CAIXA ECONÔMICA FEDERAL ... 64

3.1. DA SITUAÇÃO DA CAIXA PRÉ-REESTRUTURAÇÃO PATRIMONIAL 64 3.1.1. CONSIDERAÇÕES INICIAIS ... 64

3.2. EXIGÊNCIAS DE RECURSOS E "ESQUELETOS" ... 69

3.2.1. OS FATOS ECONÔMICOS QUE MOTiVARAM ... 69

3.3. O FOCO DO PROBLEMA: CRÉDITO IMOBILIÁRIO ... 72

3.4. A ENGENHARIA FINANCEIRA DA SOLUÇÃO ... 75

3.5. OS COMPROMISSOS ASSUMIDOS APÓS O PLANO DE REESTRUTURAÇÀO PATRIMONIAL ... 79

3.5.1. CRÉDITO IMOBILIÁRIO ... 79

3.5.2. SANEAMENTO E INFRA-ESTRUTURA URBANA ... 79

3.5.4. SERViÇOS FINANCEIROS ... 81

3.6. A RECAPIT ALIZAÇÀO ... 82

3.7. O PLANO DE LONGO PRAZO - AS INICIATIVAS ESTRATÉGICAS ... 83

3.8. A REPERCUSSÃO DA CAPIT ALlZAÇÀO ... 88

3.9. EM RESUMO ... 90

4. OS INSTRUMENTOS DE GESTÃO E CONTROLE ... 92

4.1. COMENTÁRIOS INiCiAiS ... 92

4.2. CONSELHO DE ADMINISTRAÇÃO E AS INICIATIVAS PRIORITÁRIAS - RISCO DE MERCADO ... 94

4.2.1. COMENTÁRIOS INiCiAiS ... 94

4.2.2. DUAS INICIATIVAS PRIORITÁRIAS COMO INDICADORES DE GESTAO ... 96

4.2.3. MONITORAMENTO ... 99

4.3. COMITÊS DE CRÉDITO E RENEGOCIAÇÃO - INDICADORES DE INADIMPLÊNCIA - RISCO DE CRÉDITO ... 105

4.3.1. COMENTÁRIOS INICIAIS ... 105

4.3.2. AVALIANDO A OPERAÇÃO DOS COMITÊS ... 108

4.4. AUDITORIA - PROCESSO DE COMPRAS E CONTRATAÇÕES X POSICIONAMENTO GEOGRÁFICO X EMPREGADOS PENALIZADOS - RISCO OPERACIONAL ... 111

4.4.1. COMENTÁRIOS INICIAIS ... 111

4.4.2. POSICI~NAMENTO E FOCO - EVENTOS X DISTRIBUIÇÀO GEOGRAFICA ... 112

4.4.3. A ATUAÇÃO DA ÁREA CENTRALlZDA ... 117

5.1. PRELIMINARES ... 122

5.2. COTEJANDO RESULTADOS COM OBJETIVOS ... 123

5.3. OS PARADOXOS ... 127

5.4. DECORRÊNCIAS ... 129

5.5. AS RECOMENDAÇÕES ... 130

SUMÁRIO DE QUADROS, TABELAS E FIGURAS

QUADROS

QUADRO 1- DELIMITAÇÃO DA ÁREA DE ATUAÇÃO DO ESTADO ... 53

QUADRO 2 - REDESENHO DO ESTADO •••••••••.•••••••••••••••••••.••••••••.•.••••••••••••• .••••..•.•••••••.•.. 54

QUADRO 3 - PRINCIPAIS INICIA TIV AS PARA TRANSFORMAR A CAIXA ... 83

QUADRO 4 - CONTEXTO DO OBJETO DO ESTUDO ... 93

TABELAS

TABELA 1 - PROPOSTA X REDUÇÃO DO DESEQUILÍBRIO ESTRUTURAL DA CAIXA •••••••••• 76

TABELA 2 - SEGREGAÇÃO DE ATIVOS E PASSIVOS X RECAPIT ALIZAÇÃO CAIXA ••••.•.•••••• 76

TABELA 3 - EXPECTATIVA DE RESULTADOSDA CAIXA NO 11 SEMESTRE DE 2001. ..••••••••••• 78

TABELA 4 - INICIATIVAS - MAPA FÍSICO-FINANCEIRO - NOVEMBRO 2001. •••••••••••••••••••• 100

TABELA 5 - INICIA TIV AS - MAPA FÍSICO-FINANCEIRO - AGOSTO 2002 ... 103

TABELA 6 - DISTRIBUIÇÃO GEOGRÁFICA DOS AUDITORES CAIXA •••••••••••••••••••.•••••••••.• 113

TABELA 7 - DISTRIBUIÇÃO QUALITATIVA DAS COMPRAS NA CAIXA EM 2001 ... 113

TABELA 8 - DISTRIBUIÇÃO DAS PUNIÇÕES DE EMPREGADOS NA CAIXA ••••••••••••.•••••••••• 113

FIGURAS

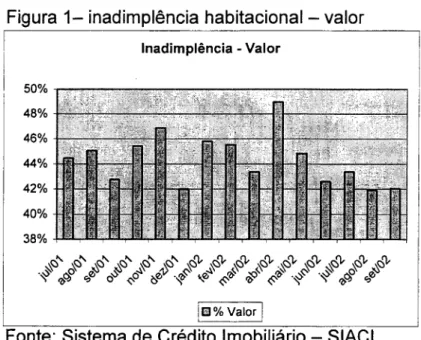

FIGURA 1-INADIMPLÊNCIA HABITACIONAL - VALOR ... 109

1. INTRODUÇÃO

Nos últimos anos, as disciplinas associadas ao tema de gestão e controle

passaram a constar de forma cada vez mais importante da agenda dos

administradores, sejam eles públicos ou privados. Controles estão associados a

riscos e vistos como fatores críticos de sucesso na organização. Cada vez mais,

administradores verificam que não basta somente estar focado nos negócios e

clientes. É preciso que a alta administração dispense tempo e recursos em pensar

as estratégias de gestão e sintonia com instrumentos de controles de maneira que

se busquem resultados efetivos por um lado e se previnam não conformidades por

outro.

Atos e procedimentos que fogem as regras estabelecidas no âmbito público,

tem sido abordadas sob uma perspectiva restrita, que considera o fato, o caminho

percorrido, as pessoas envolvidas, as providências que foram adotadas ou não, sob

a ótica do modelo investigativo na forma corrente do jornalismo sensacionalista.

A Imprensa que sempre teve papel importante na cobrança de providências

e na apuração dos fatos, muitas vezes com maior veemência que autoridade

competente para tal, tem sido, via de regra, responsável inclusive pela punição dos

envolvidos. Esse tratamento dado ao fato, não poucas vezes no nível da

superficialidade, prescinde de um entendimento de abordagem mais ampla, de

forma a levar em conta, não ele em si, mas suas raízes, do ponto de vista histórico,

cultural ou da gestão administrativa. Isso permitiria que fossem explicitadas

minimamente, as razões pelas quais acontecem não conformidades, quais as suas

características, os "atores" envolvidos e o mais importante, a análise das causas e

ações preventivas e não somente corretivas , assim como a busca de ajustes nos

modelos gerenciais que minimizassem riscos ao invés de somente investigar e

buscar culpados, parte importante mas não completa da abordagem.

Nesse contexto, a dissertação toma como instrumento de estudo um banco

público, ambiente onde não só a estratégia de negócios tem que estar apoiada em

pilares sólidos, mas os aspectos relacionados a gestão, prevenção e controle,

representam um fator crítico de sucesso, uma vez que sua sobrevivência é

inteiramente dependente de, pelo menos, credibilidade e saúde financeira. Assim a

análise de fatos passados é muito importante, porém menos essencial que prevenir

ocorrências futuras. Dois vetores orientam o assunto:

• o interesse em fazer um estudo das questões relativas à governança do

Estado Brasileiro, principalmente dos aspectos relativos às razões históricas dos

problemas de não conformidade dos negócios públicos:

• o processo de reestruturação patrimonial que vinha desenhando-se para a

Caixa Econômica Federal e que foi implantado no segundo semestre de 2001.

1.1. DEFINiÇÃO DO PROBLEMA

Considerado o contexto colocado na introdução acima, em especial o

recente aporte de capital efetuado na organização e a mudanças gerenciais em

implementação, o presente trabalho pretende responder a seguinte questão:

"O modelo de gestão aplicado na CAIXA e os instrumentos de controle

disponíveis garantem a longo prazo o seu equilíbrio econômico financeiro e

1.2. OBJETIVOS

1.2.1. OBJETIVO FINAL

Identificar, a partir de um conjunto de indicadores mensuráveis, quais as

principais características da gestão e controle na empresa CAIXA e se elas estão

contribuindo, e de que forma, para o ajustamento econômico e financeiro da

organização.

1.2.2. OBJETIVOS SECUNDÁRIOS

Identificar as razões históricas que levaram a instituição a requerer um

aporte de capital de tamanha magnitude e principais fragilidades diagnosticadas na

gestão estratégica desta empresa pública;

Verificar as principais características e apontar eventuais fragilidades

estratégicas dos mecanismos de controle que nela atuam.

Analisar o estágio de implementação das principais mudanças de gestão

propostas com are-capitalização.

Buscar identificar práticas de gestão comum aos órgãos públicos brasileiros,

1.3. DELIMITAÇÃO DO ESTUDO

o

presente estudo pretende abordar, a partir da análise de algunsmecanismos de controle e gestão, as principais razões que levaram a CAIXA a

requerer um aporte de recursos da ordem de R51 B do tesouro nacional,

operacionalizado através da compra de ativos de baixa liquidez, injeção de capital e

transferência de ativos para uma empresa não financeira criada pelo Estado e as

medidas saneadoras adotadas, através do estabelecimento e avaliação de

indicadores quantitativos.

Dada a amplitude da empresa, a multiplicidade de áreas em que atua e a

diversidade dessas, delimitamos a investigação acadêmica aos principais fatos

motivadores do aporte, explicitando minimamente o contexto econômico,

organizacional e muitas vezes político em que aconteceram e as mudanças de

gestão e controle propostas a partir da re-capitalização.

Assim buscamos analisar indicadores absolutos dos avanços obtidos com a

implementação do plano de reestruturação da empresa.

Da igual forma foi possível, também através de indicadores claros, verificar

a consistência de resultados obtidos pelos instrumentos de controle, cotejando-os

com os aspectos operacionais da organização, o que possibilitou inclusive propor

alternativas de ajustes destas estratégias.

Estará sempre presente, ao longo deste trabalho, mostrar dados e fatos

correlacionados não só aos seus aspectos econômicos, mas também de que forma

1.4. RELEVANCIA DO ESTUDO

o

presente trabalho reveste-se de importância, na medida em que procuraanalisar os fatores que determinaram a intervenção do Estado, pela via econômica e

financeira, em uma de suas empresas. Busca explicitar a natureza desses fatores,

como se formou esse imenso contingente econômico.

Busca analisar também as características de gestão da estatal ao longo do

tempo e a contribuição dessa gestão para o agravamento dessa crise.

Levanta questões importantes sobre a forma pela qual o Estado exerce

controle sobre seus ativos e faz uma avaliação crítica, analítica, não subjetiva do

desempenho dessas propostas.

Permite assim uma ampla reflexão sobre a eficácia da estratégia do Estado

Brasileiro, ao estar presente de forma bastante visível no ambiente econômico do

País.

Pode este estudo beneficiar administradores públicos no entendimento de

algumas das variáveis presentes na gestão pública, dos riscos a que estão

submetidas às empresas e de como podem ser adotadas atitudes corretivas e de

ajuste a algumas práticas e estratégias do mercado.

1.5. METODOLOGIA APLICADA

A metodologia de pesquisa buscou identificar, num primeiro momento, o

escopo e amplitude do processo de reestruturação patrimonial da empresa,

investigando de forma analítica o alcance das medidas adotadas e seu impacto. Em

seguida, levantamos os diagnósticos gerenciais efetuados no período anterior ao

seguinte foi o de correlacionar tal contexto específico da CAIXA com a práxis do

Estado, constante da literatura acadêmica.

Utilizando a classificação proposta por VERGARA 1, a pesquisa realizada

foi classificada quanto aos seus fins, como:

• descritiva - expondo as característica técnicas e gerências do objeto de

estudo, estabelecendo correlações verificáveis e não subjetivas entre as diversas

variáveis presentes no contexto e mostrando os fatores que contribuíram para a

geração do processo de reestruturação.

• analítica - procurou esclarecer as características do objeto do estudo de

caso, tomando como referência a pesquisa descritiva e justificando razões para

adoção das linhas de estudo.

Ainda conforme VERGARA, quantos aos meios, utilizou-se de pesquisa:

• bibliográfica - por envolver estudo sistematizado, necessário à

compreensão dos elementos teóricos do estudo;

• documental - através da qual foram efetuados levantamentos e análises de

documentos internos a CAIXA, alguns de acesso restrito, relatórios internos, leis,

decretos, estatutos, planos orçamentários, balanços físicos e planos de governo.

o

método de estudo de caso foi escolhido por se tratar de um estudodelimitado, o que veio permitir a verticalização do conhecimento sobre o objeto do

estudo.

1 Vergara, Sylvia Constant. Tipos de pesquisa em administração. Cadernos EBAP.

Foram efetuadas entrevistas de esclarecimentos nas diversas fases do

projeto, com dirigentes da empresa. Elas foram conduzidas de forma não

estruturada e visavam sobremaneira obter esclarecimento, técnico e gerencial a

partir dos dados coletados na pesquisa documental. Eram assim, principalmente, de

esclarecimento.

Por fim importa salientar que, dada a característica do objeto, por muitas

vezes tivemos que conviver com alguma subjetividade, seja na leitura do material

coletado ou nas entrevistas de esclarecimento. Este fato com certeza, impõe

algumas limitações ao estudo.

1.6. DEFINiÇÃO DOS TERMOS

Accountability - Embora ainda não tenha recebido um conceito específico

em português, usamos a expressar a responsabilidade que a administração pública

deve ter na realização de suas atribuições perante a sociedade.

Controle Social- Refere-se ao controle, pela sociedade, do Estado além

das formas de controle formais e legais já existentes. Considera o aumento da

participação de fiscalização da sociedade sobre as ações do Estado, incluída aí

suas todas as suas organizações, impondo maior transparência.

Custos invisíveis Diz respeito a custos já incorridos (ou a ser

incorrido), mas de difícil mensuração numérica. A perda de preferência numa

oportunidade de investimento representa um custo invisível. A manutenção de uma

regalia ou privilégio representará um custo de difícil mensuração.

Efetividade - Diz respeito a real verificação do impacto de uma ação

Eficácia - Diz respeito ao cumprimento de um determinado objetivo, com requisitos qualitativos, como por exemplo: no menor tempo, no menor custo, com o

melhor resultado.

Eficiência - Utilizamos o termo no sentido de cumprimento de um

determinado objetivo, não considerando, contudo, requisitos qualitativos.

Esqueletos - O termo será utilizado para designar uma operação

comercial, cujo resultado final implicou em prejuízo para a organização, e que não

foram apropriados contabilmente na época correta. Diz respeito sempre a operações

passadas mal sucedidas, que aguardam decisões de gestão para sua correta

contabilização.

Não Conformidade - Utilizaremos o termo para referenciar qualquer ato

ou atitude que não guarde relação, sintonia, coerência, com uma determinada

regra. O escopo de regra abrange as legais, administrativas I burocráticas,

negociais ou éticas. Será utilizada sempre para identificar um desvio de conduta em

qualquer área do escopo da regra. Sempre representará um ato intencional e

desejado por uma ou mais pessoas.

Procedimento - utilizaremos o termo para referenciar um conjunto de

passos, previamente definidos e estabelecidos, de maneira formal, manual ou

eletrônica. Desdobra-se, no presente trabalho, em diferentes tipologias: Legais,

administrativos, operacionais, contábeis. Excepcionalmente utilizaremos para

designar um hábito ou um método cultural de fazer ou tratar determinado assunto.

Neste caso o texto explicitará o conceito.

Procedimento Administrativo - utilizaremos o termo para referenciar

Procedimento Contábil - utilizaremos o termo para referenciar qualquer

regra, manual ou eletrônica, relacionada a prática contábil da organização.

Procedimento Operacional- utilizaremos o termo para referenciar qualquer

2. A GESTÃO DO ESTADO

Para compreender os processos de gestão no âmbito do Estado Brasileiro,

convém estudar nosso objeto a partir do próprio processo de formação desse

Estado, do ponto de vista orgânico e na forma e conteúdo da sua participação no

domínio econômico. A abordagem deverá analisar:

• o patrimonialism02 e o clientelism03 entendidos a partir dos aspectos da

formação e características básicas do Estado Empreendedor Brasileiro;

• as características e racionalidade das escolhas públicas, decididamente uma

das razões para ocorrência de não conformidade no âmbito do Estado;

• os custos decorrentes das não conformidades, em especial suas

conseqüências econômicas e organizacionais e como acontecem os processos

decisório, sob a ótica individual do agente público;

• o processo de modernização sob o ponto de vista da economia e dos meios

de produção do Brasil.

Como contribuição a uma visão dos aspectos evolutivos dos mecanismos

de controle, procura-se correlacionar o Estado com esses controles e os respectivos

2 O termo patrimonialismo será utilizado dentro do conceito de apropriação privada dos

bens públicos, ou a cultura de aproriação daquilo que é público pelo privado, conforme Jaguaribe, 1958; Wahrlich, 1983; Guerreiro Ramos, 1983, APUD Martins, Humberto F. A em a Ética do patrimonialismo e a modernização da administração pública brasileira, publicado em Motta, Fernando C. Prestes & Caldas, Miguel P., Cultura Organizacional e Cultura Brasileira. Atlas, 1997.

3 O termo clientelismo é utilizado, segundo conceito de Speck, como um arranjo dos grupos de interesse que permeiam uma determinada sociedade, grupos esses compostos por agentes públicos e privados que se organizam em panelinhas, de forma a garantir sobrevivência política e econômica. Speck, Bruno Wilhem. Corrupção e sensibilidade nas democrácias latino-americanas. Artigo Publicado no Estado de São Paulo, em 17 março de 2000, sob o titulo "Mais capacidade de se indignar diante da corrupção".

-indicadores do estudo de caso CAIXA, ao mesmo tempo em que se busca explicar a

Gestão Corporativa.

2.1.00 ESTADO PATRIMONIAL E CLlENTELlSTA

Segundo Bresser Pereira4 o patrimonialismo está associado à incapacidade do governante de distinguir o bem ou patrimônio público de seus bens privados, o

que o leva a administrar a rés pública como se de sua propriedade fosse. Essa era

a administração típica dos Estados pré-capitalistas ou pré-modernos.

Para Silva5 existem, pelo menos, quatro características do Estado

pré-moderno:

• configura-se como uma extensão da família real e não é possível fazer

qualquer distinção entre os bens do rei e os bens da sociedade. Os da sociedade

misturam-se com os do príncipe;

• do ponto de vista social, também não é possível apontar uma definição clara

entre o que é a sociedade civil estabelecida e o Estado;

• está contido no conceito "weberiano" de patrimonialismo, considerando sua

herança patriarcal.

Denomina-se patriarcalismo a situação em que dentro de uma associação,

na maior parte das vezes econômica e familiar, exerce a dominação (normalmente)

uma pessoa de acordo com determinadas regras hereditárias fixas.

4 Bresser Pereira, Luiz Carlos. Gestão do setor público: uma estratégia e estrutura para um novo Estado. In Reforma do Estado e Administração Pública Gerêncial. 1999. pág 26.

5 Silva, Marcos Fernandes Gonçalves. A economia política da corrupção: o escândalo do

Denomina-se dominação tradicional toda dominação orientada

primordialmente pela tradiçã06.

Assim, o patrimonialismo é uma extensão para a sociedade de toda a

estrutura de dominação patriarcal, com apenas o diferencial de que um sistema

patrimonialista incorpora uma organização administrativa com um mecanismo de

remuneração. A forma de remuneração nessas sociedades pré-capitalistas dava-se

a partir de diferentes matrizes - ora pela apropriação de parte dos tributos, ora pelo

direito à concessão de terras, até em termos ultramarinos, como no caso Português em relação ao Brasil, ou pelos direitos de produção de determinados bens ou

serviços. Ainda segundo o autor, importantes diferenças devem ser lembradas em

relação ao processo de organização e controle da burocracia patrimonial:

• a forma de ingresso dos agentes sempre acontece pela via do nepotismo e

dos critérios pessoais do príncipe;

• apesar de uma forte hierarquia, a decisão acontece de maneira não formal,

até pela inexistência de regras explicitas, sobressaindo a tradição como

direcionamento;

• os responsáveis pela tomada de decisão não são considerados profissionais

e não têm critérios claros e fixos sobre as regras de remuneração;

• como decorrência do item anterior, existe no patrimonialismo uma enorme

dificuldade de se controlar os agentes, em especial quanto ao poder central em

relação a sua periferia.

Esse ponto é realçado na medida em que a privatização dos bens do

Estado, por parte dos soberanos, é seguida da privatização dos bens do soberano

por seus "burocratas" que estão na periferia do sistema. Se isso não é um problema

para comunidades pequenas, o mesmo não pode afirmar-se para as grandes

extensões territoriais. Weber7 já apontava as enormes dificuldades de se administrar

a "burocracia" patrimonial, entre as quais a mais importante, o constante esforço de

negociação entre o poder central e o poder local, envolvendo os critérios de

remuneração destes, remuneração essa também tipificada de diferentes formas

-troca de favores, presentes, parcela na arrecadação dos tributos, parcelas

territoriais, entre outras. Para weber8, o patrimonialismo foi a melhor expressão da

forma de poder e organização do Estado no período pré-moderno.

A expansão do capitalismo e da democracia de massas permitiu c

surgimento também da administração pública burocrática. A democracia, como

forma política de resguardar ao cidadão seus direitos civis, políticos e sociais, e de

reserva e proteção dos bens públicos. A burocracia, como ferramenta administrativa

de proteção do Estado, supera o patriarcalismo e o patrimonialismo. O capitalismo e

democracia fazem nascer, assim, um conceito diferenciado de rés publica,

diferenciada da rés principis e criam um instrumento administrativo para manter tal

segregação por meio da burocracia. Estabelece a superioridade do poder legal e

formal sobre as regras e procedimentos do poder patrimonialista.

7 Apud Silva, Marcos Fernandes Gonçalves. A economia política da corrupção: o

Segundo Silva9 no patrimonialismo, corrupção e nepotismo tinham uma

caracterização toda especial, em função da inexistência de regras de separação

claras entre as propriedades do Estado e as do soberano,.

Ao citar Weber, Silva 10 defende que essa passagem do patrimonialismo para

uma estrutura de Estado racional, burocrática e legal deveu-se a um processo de

evolução institucional do próprio Estado, que obrigou a separação já em caráter

formal, do bem público e do bem privado, associado à criação de uma camada burocrática assalariada, com formação profissional, trabalhando sob uma estrutura

racional, claramente definida, que sustenta e orienta, tanto a atividade econômica

quanto política da sociedade.

As duas visões são assim complementares e se sustentam sob a mesma

base.

2.1.1. A FORMAÇÃO DO ESTADO BRASILEIRO E A BUROCRACIA

Já virou lugar comum, que se repete nos compêndios de história, a

constatação de que no Brasil as instituições políticas precederam à formação social. Assim destaca-se quase em uníssono, tivemos Estado antes de ter povo, tivemos

9 Silva ressalva, contudo, que "em determinados casos ao longo da história, não houve uma

consciência acercado fenômeno. No entanto, o estudo de alguns exemplos retirados à

Europa mostram que a consciência clara da corrupção, bem como a emergência de regras

e leis que tinham por objetivo minimizá-los, surgem com o Estado moderno, com a

separação legal e moral entre o soberano e o poder constitucional, com o fortalecimento das

democracias e com a transição da dominação patrimonialista para a administração

burocrática racional e profissional."

Fazenda Pública antes de receita ou fato gerador, tivemos Judiciário antes de

demandas e contendas próprias de sua esfera. (Costa, Frederico et all1982:7).

No Brasil o Estado chegou antes da nação e esteve desde o "primeiro dia

da criação" regulado por um conjunto de normas, procedimentos, leis, alvarás, cartas

régias, funcionários, burocratas, cartórios e mais uma infinidade de mecanismos

imputados pelo braço direto e visível do poder regulador do Estado Português, ou

seja, o Brasil já nasceu excessivamente regulado 11.

Conforme Castor12, as coletividades humanas exigem no seu nascedouro,

condições mínimas de funcionamento no esboço do que será no futuro o desenho

do Estado. É preciso regular a vida coletiva de forma a se direcionar o

comportamento individual de seus membros, em função do bem-estar maior da

coletividade. Sem isso, os interesses individuais sobrepor-se-ão ao coletivo, pelo

caminho da imposição da violência, da manipulação, do esbulho ou de outras formas

de força. Em pouco tempo, teríamos a barbárie nas coletividades.

o

próximo passo nesse processo será a formalização de regras estáveis,sejam no âmbito administrativo ou jurídico, que substituirão as condutas

contumazes, elegendo-se ao mesmo tempo, mecanismos de manutenção e garantia

dessas regras - direitos. Ao ordenamento dessas regras, inclusive pelo

estabelecimento de graus de hierarquia na sua construção, de forma independente a

interesses e com suficiente poder para as manter, denomina-se Estado.

Nesse estágio, pessoas pagas substituirão voluntários, serviços comuns

serão compartilhados e pagos mediante a contribuição também comum; registros de

direitos, propriedades e deveres substituirão o testemunho individual e a posse

11 Castor, Belmiro Valverde Jobim. Os contornos do Estado e da burocracia no Brasil. 2001.

Pág 9

específica. Está, enfim, regulado para aquela sociedade o conjunto de regras,

direitos e obrigações, administrados e regulados por este Estado que acabou de ser

construído por aquela comunidade.

Não foi assim então o nosso caso, pois herdamos de Portugal um Estado

patrimonial no qual, segundo Faoro 13, os servidores estão presos a uma rede

patriarcal, em que cada agente representa a extensão da casa do soberano.

Entenda-se como agentes, os militares, empregados administrativos, parentes e

amigos do monarca que se notabilizavam pela grande intimidade com o monarca e

com a corte, o que lhes permitia negociar favores, autorizações, pequenas

concessões, perpetrar vilanias contra inimigos e ainda ser parte integrante de

pequenos e grandes negócios e inerentemente receber favores 14 .

No Brasil, a terra e os meios de produção não foram conquistados,

desbravados ou construídos, mas sim, obtidos por concessão do Estado Português,

que ao chegar aqui se apossou de tudo, implantando um controle centralizado e

cartorial, distribuiu autorizações, cartas régias concessões e permissões aos íntimos

da corte portuguesa.

Ainda segundo Castor15, dessa tradição colonial pelo menos duas heranças

poderosas permaneceram: (i) a maciça presença do Estado na vida dos Indivíduos

e Organizações Brasileiras, operando por meio da burocracia estatal, sempre de

maneira muito forte e (i i) o nascimento e manutenção de uma elite econômica,

eternamente associada ao Estado Brasileiro e dele dependente para obter uma série

de vantagens que lhes permitiram sobreviver fora das regras do mercado

competitivo. Tais vantagens incluíram, ao longo de nossa história, o controle de

preços, a limitação de oferta como mantenedor de margens de rentabilidade, a

13 Faoro, Raymundo. Os donos do poder. Formação do patronato político brasileiro. 1985. Pág 20.

14 Castor, 2001. Pág 19.

proteção contra a concorrência que no Brasil mais recente fez criar, por exemplo, a

reserva de mercado de informática ou a obtenção de subsídios para

matérias-primas, entre outras. Tivemos, assim, um "capitalismo protegido, privatista na

propriedade e semi-estatal na gestão".

Castor16 salienta que ao redor desse aparato estatal desenvolveu-se todo

um conjunto parasitário e periférico de "distribuidores, clientes preferenciais,

empreiteiros, e subcontratantes terceirizados, cujo relacionamento com o Estado e

suas empresas estatais foi freqüentemente balizado por atos pouco ligados

a

lógica econômica, como o favoritismo e o favor político, quando não o suborno e acorrupção".

É dentro desse contexto histórico, cultural e de costumes que o Estado

Brasileiro vai construir um conjunto substantivo de empresas estatais que, ao tempo

em que têm se inserem fortemente na economia do país, estão impregnadas de

hábitos e atitudes típicas de um Estado Patrimonial. Isso, ao longo do tempo, vai

ajudar a explicar os problemas de não conformidade e da pouca importância do

tema controle nas agendas das empresas e dirigentes públicos, o que no âmbito da

CAIXA, contribuirá para a formação, ao longo do tempo, de um passivo econômico,

cuja solução resultará no processo de reestruturação patrimonial que analisaremos

mais a frente.

2.2. DO MODELO DE GESTÃO DO ESTADO E DA RACIONALIDADE DAS ESCOLHAS PÚBLICAS E DE COMO ISSO CONTRIBUI PARA A NÃO

CONFORMIDADE NO ÂMBITO DO ESTADO

Certamente que razões de ordem históricas, culturais e de formação do

Estado Brasileiro contribuem para a baixa importância de uma gestão mais focada

em controle. Entretanto não respondem integralmente pela existência de não

conformidades no âmbito do Estado. Dois outros fatores ajudam a análise: (i) o

modelo de administração pública implementado e (ii) as pessoas envolvidas no

processo de tomada de decisão, observadas do ponto de vistas da racionalidade

que norteiam suas decisões e de suas redes de relacionamento.

Bresser17 defende uma administração pública gerencial orientada ao

cidadão, com políticos e funcionários atuando sob um conjunto determinado de

regras e com níveis de autonomia pré-determinados. O controle deixará de ser pela

conformidade burocrática do procedimento, para focar-se nos resultados

alcançados. Para ele, o foco do administrador público tem que mudar, sair do

processo formal e procedimental mente preventivo, orientado à norma escrita, para

buscar indicadores de resultados.

O autor reforça seu argumento, esclarecendo que toda a sistemática atual

de controles do Estado é preventiva, sem que isso aparentemente tenha contribuído

para diminuir a incidência de atos de nepotismo, não conformidade e corrupção, até

porque a complexidade e rigidez dos procedimentos de apuração e

responsabilização, têm favorecido os infratores, em detrimento do Estado.

É necessário combater o nepotismo, a corrupção, enfim, as não conformidades, e isso requer processos mais flexíveis. Defende ainda, que o Estado

brasileiro já evoluiu e que não mais se vislumbra nele os valores patrimonialistas e

17 Bresser Pereira, Luiz Carlos. Gestão do setor público: uma estratégia e estrutura para um

até percebe-se uma clara rejeição da sociedade em geral e das organizações em

todo o País, para com o assunto.

Sua argumentação afirma que os controle existentes estão defasados frente

às novas práticas de rent-seeking - atividade caçadora de renda 18 - dentro do

aparelho do Estado. Tais práticas estão mais refinadas, mais sutis, mais

informatizadas. Enfim, existe uma discrepância entre o ferramental disponível para o

controle da res pública e as novas práticas de privatização do Estado. A saída é

buscar um modelo de administração que valorize o mérito, a obtenção de resultados,

possibilite a eleição de indicadores que possam ser acompanhados. Para ele o setor

público tem que se alinhar aos modelos de gestão em prática no setor privado, e a

administração pública gerencial é o caminho para tanto, tendo o cidadão como

principal cliente, e recebedor dos serviços oferecidos pelos burocratas.

Ainda segundo o autor, as ferramentas para implementação do modelo são

a descentralização e a delegação de um determinado grau de autonomia e

confiança aos burocratas. Tal confiança seria limitada, controlada pelo conjunto de

resultados esperados e com um grau adequado de delegação.

Por outro lado, Silva 19 explicita que o Estado e o governo democrático

possuem falhas que abrem um espaço imenso para a dominação do interesse

privado sob o público, possibilitando que interesses não legítimos apossem-se da

res pública, que o agente público não pode ser comparado ao agente privado, que

as escolhas e as decisões públicas não possuem as mesmas características

18 O conceito de atividade caçadora de renda ou rent-seeking foi inicialmente desenvolvido

por Tullock. Para Silva, O "rent-seeking" surge tipicamente como uma atividade "parasitária" do Estado. O Estado arrecada tributos e os transfere, legal ou ilegalmente, por meio da produção de bens públicos, como segurança, e bens semi-públicos, como estradas e obras de infra-estrutura, para determinados segmentos da sociedade, os quais se organizam na forma de grupos de pressão. Por isso, não é possível imaginar um Estado, ou governo, gerencial puro.

19 Silva, Marcos Fernandes Gonçalves. O controle dos processos de licitação: uma análise de economia política. Revista de estudos econômicos da construção. Sinduscon-sp Vol 2 nr.

daquelas emanadas pelo setor privado, que as estruturas de incentivos - positivas

ou não - que atuam sob o público são absolutamente diferentes daqueles que atuam

sob o setor privado, que as escolhas públicas guardam uma racionalidade toda

própria que não é simétrica àquelas do setor privado. Enfim, que os pressupostos

colocados por Bresser Pereira são quiméricos à luz da realidade existente.

Assim, para Silva2o, não existe qualquer possibilidade de implantação de um

modelo gerencial puro no Estado Brasileiro, seja pela dimensão política da decisão

pública, seja pelo seu conjunto de características próprias, não sendo permitida uma

visão ingênua dessa realidade.

A verificação comparativa mostra que os dois autores concordam em que

punir os desvios é difícil e oneroso, logo também concordam que é ineficiente

qualquer ação a "posteriori". Discordam, contudo, na prescrição da solução. Bresser

Pereira21 aponta que a construção de indicadores mensuráveis, uma orientação ao

consumidor cidadão, o aumento e delineamento do nível de autonomia, a

descentralização administrativa e um controle mais abrangente, difuso e geral,

construindo uma administração pública gerencial, seja o caminho mais adequado.

Silva, por seu turno, propõe o caminho do controle prévio, de imposição de mais

rigidez nas escolhas públicas, mesmo que isso importe em mais custos visíveis, e

que essa é a forma mais eficiente para coibir os problemas de não conformidade em

todos os setores do Estado.

São fortes e práticos os argumentos propostos por Silva22, o que nos leva a

concordar com sua linha de argumentação. Para sustentar a sua exposição, ele

aproxima aspectos relacionados à economia, administração publica e ciência

política. Explicita: "Não há neutralidade das decisões públicas no que se refere aos

20 Silva, 1997. pág 15.

21 Bresser Pereira, Luiz Carlos. A reforma do Estado dos anos 90. Lógica e Mecanismos de Controle. 1997. Pág. 37.

interesses de grupos de pressão dentro e fora do Estado" e "a desconsideração

desse fato pode implicar diagnósticos inadequados

e

formulações legais que podem abrir espaço para o aparecimento de corrupção". O fundamento está naracionalidade que cerca cada escolha, seja ela pública ou privada. Tal racionalidade

impõe um vinculo direto com preferências do agente, frente às restrições que são

impostas para a escolha. A ordenação, classificação de valor, para as preferências

leva em conta regras, normas, leis, valores, ideologias e crenças. Assim, qualquer

que seja a escolha efetuada por um indivíduo, ela está direta e racionalmente

conectada a uma lógica toda própria, que considerou um conjunto de restrições,

quando tomada.

Elster23 afirma que essas escolhas são, do ponto de vista do agente,

eficientes uma vez que este "procura a melhor forma de atingir seus objetivos". O

autor considera que só a simples existência do Estado, gera gerada a possibilidade

de que recursos econômicos, que por definição são escassos, serem alocados por

critérios não competitivos para a organização ou entidade. Cita os exemplos dos

monopólios e cartórios, que inegavelmente transferem renda dentro da sociedade

de forma legal e os casos de manipulação de processos de aquisição, em que existe

uma lógica, uma racionalidade clara para o agente econômico, mas além de se

situar fora do amparo legal, é custoso para a sociedade de maneira geral e para as

empresas de forma especifica.

Todo esse processo é designado como atividade caçadora de renda e faz

com que se transfira renda, sem, contudo, gerá-Ia. Citando Arrovl4 mostra que

inexiste a possibilidade de escolhas coletivas racionais. A decisão de aquisição

pública é coletiva e cada indivíduo que participe dessa decisão estará colocando o

seu conjunto particular de racionalidades nela. Em continuidade, afirma que "não há

possibilidade de escolhas coletivas

e

públicas racionais. Há, na verdade,a

possibilidade de escolhas privadas dentro do Estado feitas por políticos

e

burocratas, que podem ter suas ações mais ou menos controladas pela constituição

e

pelas leis".Já para Olson25 a não existência de um modelo gerencial puro para o Estado está ligada ao fato de que tanto o mercado quanto o Estado não são

perfeitos e que políticos e burocratas exercem seus interesses dentro do governo,

fazendo valer também os interesses de agentes privados, que para isso contam com

grau adequado de organização e sintonizada forma de atuação dentro do aparelho

público. Na visão desses autores, o burocrata deve estar submetido a um forte

controle e a leis severas. Ao corroborar com a argumentação, acrescentamos que,

no caso de um banco, esse controle tem que ser prévio, para evitar o fato, que

acontecido não só é de difícil apuração, como pode comprometer de forma

irremediável a competitividade organizacional e o equilíbrio econômico-financeiro da

empresa.26

2.2.1. TEORIA AGENTE

x

PRINCIPALA adoção de uma estratégia de gestão alinhada ao tema do controle, seja

através da implementação de uma modelagem gerencial, seja pela submissão dos

burocratas a regras legais e normativas mais rígidas não aborda por completo os

problemas da racionalidade do agente na tomada de decisão. Outro ponto relevante

25 Apud Silva. 1995. Pág 45.

diz respeito a assimetria de conhecimento e informação na gestão das coisas do

Estado.

o

exercício pleno dos instrumentos de controle pelo Estado esbarra numaoutra questão grave que são os problemas de agências a que ele está submetido. A

Teoria da Agência ou problema do principal x agente refere-se à incapacidade de, tanto nas sociedades públicas quanto nas privadas, um determinado contratante,

delegar a execução de uma tarefa a um contratado, e por diversos motivos não ter

condições de exercer o controle adequado sobre este últim027. No âmbito do Estado,

diversas funções são delegadas a servidores públicos, que a principio devem agir

dentro de um conjunto de regras explícitas para atingir um determinado objetivo,

mas, como vimos anteriormente, tais servidores podem não observar,

necessariamente, a mesma racionalidade decisória que o executivo que lhe delegou

a tarefa, esperava ou aguardava. Tal executivo pode ser um político legalmente

indicado, até por força da sociedade que o elegeu, mas que não detêm o

conhecimento técnico ou administrativo amplo e necessário. Assim o agente passa a

usar a sua autonomia decisória para ações que não se coadunam com os objetivos

para os quais foi pago. O processo delegativo ocorre exatamente pela incapacidade

técnica, administrativa ou organizacional do principal em executar a tarefa. Em

grande parte dos casos, a incapacidade de fazer impõe também a incapacidade de

controlar.

Imagine, a titulo de exemplo, o problema de um determinado órgão público

que contrata uma empresa para fazer o projeto de uma obra, dada sua incapacidade

técnica de elaborar o projeto por não estar no núcleo de negócios. O principal, neste

caso, o órgão público, delegou a um terceiro - agente - a responsabilidade sobre

um conjunto de definições técnicas, que podem direcionar a execução do projeto a

27 Przeworski, Adam - Sobre o desenho do Estado: uma perspectiva agente x

outra empresa, que com ele fechou um acordo espúrio nesse sentido. A

manipulação pode se dar nas características do projeto, dos insumos, nos requisitos

de contratação, enfim uma infinidade de variáveis podem ser manipuladas. No caso,

o principal foi manipulado pelo agente, que conforme regras decisórias próprias,

tomou decisão que foi conveniente para si, mas não necessariamente para a

coletividade ou para o desejo do administrador (o principa~. Lógico que, dada a

simplicidade do caso existiriam alguns procedimentos a serem adotados pelo agente

público para evitar tais problemas, mas a questão torna-se grave quanto mais

complexo e específico é o assunto, ou quanto menor o nível de informação é

repassado ao principal pelo agente. Problemas de agência estão presentes em todo

o processo de tomada de decisão e é provavelmente, um dos grandes

incentivadores da não conformidade.

o

problema de agência, está sempre vinculado à questão de manipulaçãode informações e o agente vai sempre se apoiar nessa assimetria para aumentar a

distância e se beneficiar, segundo suas próprias regras, das decisões tomadas.

Embora entenda que o oferecimento de incentivos positivos ou negativos e o

estabelecimento de sistemáticas rígidas de extração de informações sejam o

caminho mais eficiente para evitar o problema, Przeworski deixa claro as

dificuldades em se estabelecer tais mecanismos na administração pública, seja

pelas dificuldades naturais que o Estado tem em formar seus quadros, seja pelo

pouco interesse que agentes tem de viabilizar um contexto de controle eficiente

dentro da máquina pública. Quando políticos e burocratas beneficiam-se de um

quadro de ineficiência administrativa, dificilmente trabalharam no sentido de prover

melhorias que, no longo prazo lhe sejam desfavoráveis. Embora problemas de

agência também estejam presentes no mercado privado, Silva28 defende que a

própria dinâmica do mercado faz com que atores ineficientes, com pouca

informação ou baixo nível de controle sejam excluídos, no que se convencionou

chamar de lei de mercado. No caso público, diferentemente, a ineficiência vai sendo

bancada pela sociedade. No caso específico da CAIXA do passado, isso se traduziu

num aporte direto e indireto de aproximadamente R$ 55 B.

Silva29 pressupõe que a adoção de mecanismos de explicitação das

informações é impossível de ser implementado no curto prazo, o que requer, para

controle do agente, em especial o público, a adoção de regras que limitem e

ordenem o indivíduo e que essas regras além de absolutamente explícitas, limitem a

sua ação, como uma das únicas alternativas de controle mais imediatas das não

conformidades. Suas propostas opõem-se a qualquer movimento de mais autonomia

para os empregados ou servidores públicos, conforme propõe a reforma

administrativa. Adicionalmente, sustenta que os custos de não conformidade são

bastante maiores que os malefícios advindos dos gastos com controles. Segundo

seu argumento:

• existem problemas de assimetria de informações, que levam os agentes, por

terem autonomia, a tomarem decisões conforme lógicas próprias, em detrimento do

interesse público;

• os processo tornam-se mais complexos a cada dia, o que pressupõe que os

mecanismos de controle criados, mantidos e controlados pelo Estado (principal), por

maiores que sejam, estarão sempre em desvantagem frente ao agente, que por sua

vez trabalhará para manter essa lacuna de informações;

• os custos da não conformidade vão sempre ser maiores que os ônus do

exercício de controle "a priori", e que estes devem ser o mais rígidos e leoninos

possíveis, justificando sua adoção com perda de autonomia do administrador

público.

Embora a abordagem até o momento tenha sido quase sempre sobre um

contexto ampliado de setor público/governo, temos convicção que os problemas de

agência são facilmente detectáveis no contexto de um banco público. Mais a frente

no nosso estudo de caso, quando abordamos a questão dos indicadores relativos as

iniciativas prioritárias, isso será melhor visualizado Também o modelo de gestão

aplicado pelo Poder Executivo sobre suas empresas públicas abre espaços enormes

para o fenômeno, na medida em que a qualificação técnica dos agentes tem-se

mostrado quase sempre de melhor qualidade que a do principal. Um exemplo prático

dessa melhor qualidade é o número de empregados dos bancos públicos

deslocados para o executivo, com funções de segundo e terceiro escalão. No caso

especifico da CAIXA, existem hoje atuando na administração direta 263 empregados

cedidos3o.

Assim, o aumento de autonomia decisória dentro da estrutura pública de

poder encontra resistência feroz, na medida em que os instrumentos de controle

existentes e os mecanismos de incentivo do Estado são insuficientes para manter a

ação e decisão do agente nos limites da legalidade, lucratividade e eficácia

solicitados pelo principal, fazendo com que este esteja ao sabor do primeiro,

fundamentalmente pelo poder de manipulação de informações do agente.

30 O conceito de cessão envolve duas modalidades: (i) com ônus para quem recebe - 174 empregados e (ii) sem ônus para quem recebe - 89 empregados. A orientação interna tem sido a de somente liberar pessoas quando o cargo a ser ocupado é de relevância, para a

2.2.2. DE COMO RELAÇÕES PESSOAIS E REDES DE RELACIONAMENTO PRODUZEM NÃO CONFORMIDADES

Aliado à questão da agência, outro problema muito próximo dessa abordagem é o entendimento da ótica econômica das pessoas envolvidas e dos

relacionamentos que essas pessoas constroem e dos tipos de incentivos que

recebem. Diversas são as categorias de relacionamentos enquadráveis, assim

como diversas são as formas pelas quais elas se manifestam. Para Bezerra31, os

vínculos criados entre as pessoas envolvidas podem ser de caráter pessoal, de

amizade, de patronagem ou de camaradagem. Para ele, estando presente essas

interações, está presente a condição para as transações, qual seja: a materialização

da não conformidade.

Especificamente as relações de patronagem envolvem o conceito de um

poder assimétrico, do tipo empregado x empregador ou gerente x subordinado.

Essa assimetria de poder pode acontecer tanto no campo formal

gerente/subordinado -, quanto no informal - status, acesso a recursos, acesso a

informações ou a relacionamentos que detêm poder. Segundo o autor, a relação de

patronagem envolve um conteúdo ético muito forte, por expor a troca de favores,

caracterizados na forma de bens, de serviços, ou como o próprio favor. Em síntese,

nas relações de patronagem existe uma forte relação de lealdade, pois uma parte

mais fraca depende diretamente da ação de outra para ter ou manter acesso a um

conjunto de recursos ou privilégios. Diferentemente da amizade ou da

camaradagem, nessa relação está presente, especificamente, uma razão

instrumental. Os vínculos permanecem enquanto permanecerem as razões que o

sustentam. É interessante esclarecer que nesse tipo de relação, não necessariamente está presente uma relação entre duas pessoas, mas uma

verdadeira "corrente de interesses" em que os relacionamentos perpassam entre

diversos membros dos grupos, o que Davis32 denominou de "cadeias de

patronagem". Essas cadeias estão vinculadas a interesses diversos, analíticos a

cada elo que a compõe, mudando de elo para elo o sentido da dependência - João

que depende de Manoel para se manter na posição X ,mas Manoel depende de

Vicente para usufruir do benefício Y, e assim sucessivamente.

Bezerra argumenta que existem ainda dois tipos de incentivos para que as

transações ocorram. O incentivo negativo, caracterizado pela ameaça de supressão

de um benefício ou imposição de uma penalidade, perda de um cargo ou função ou

diminuição pecuniária decorrente de um mecanismo burocrático qualquer, e o

incentivo positivo, que se manifesta pela retribuição material ou de fortalecimento de

um relacionamento, seja ela de parentesco, de amizade ou outro. Dessa forma,

afirma que as obrigações assumidas a partir dessas relações podem resultar em

ganhos sociais ou manutenção de uma determinada condição profissional, pessoal

ou de status ou ganhos materiais específicos.

Para efeito deste estudo, que aborda as questões de eficácia dos

mecanismos de controle, salientamos a importância do mecanismo negativo e das

relações de patronagem, uma vez que pretendemos ver de que forma ele pode estar

direcionando ou influenciando a alocação dos recursos envolvidos, dentro do modelo

de gestão. Reforça nosso direcionamento o fato de que, no caso do objeto do nosso

estudo, os relacionamentos oriundos de relações pessoais, vinculados à amizade, camaradagem ou parentesco tendem a serem mais fracos em função da forma de

ingresso na organização.

Uma abordagem complementar é feita por JOhnston33, quando conclui que

procedimentos não conformes guardam entre si quatro características:

• podem ser integrativas, no momento em que os agentes constroem redes de

trocas de informações e aqui de novo está presente a questão agente x principal e

interesses compartilhados;

• desintegrativa, no que tange às divisões e conflitos gerados pelos grupos

envolvidos em procedimentos não conformes e conformes;

• estáveis, quanto à temporalidade;

• instáveis, ainda em relação ao tempo.

o

ponto central da abordagem de Bezerra34 é a de que não conformidadeenvolve pessoas, que por sua vez mantém vínculos ou relações com suas

características próprias e que essa modelagem tem sido socialmente aceita, como

forma de garantir a consecução de um objetivo. Reforça isso ao citar Da Matta35

"não há brasileiro que não conheça o valor das relações sociais e que não as tenha

utilizado como instrumentos de solução de problemas ao longo da vida". Essa visão

confirma as dificuldades de atuação no campo do controle na organização, por estar

situado no centro da ocorrência dessas relações e depender direta ou indiretamente

da força delas para alcançar o seu objetivo.

2.3. CUSTOS VisíVEIS E "INViSíVEIS" DE NÃO CONFORMIDADES

Pouca ênfase gerencial em controle gera um sem número de conseqüências

e entre elas a mais próxima e visível está relacionada aos custos decorrentes.

33 Apud Bezerra, Marcos Otávio. Em nome das bases. Política, favor e dependência pessoal. Rio de Janeiro: Relume-dumara. ANPOCS 1999.

34 Bezerra, 1999. pág 74.

Segundo Silva36, na moderna economia política, existem 03 visões de custos para a

não conformidade. Essas visões são complementares e dão à análise das

interdependências entre regras legais, instituições/organizações e motivação dos

agentes e comportamento não conforme e conseqüências econômicas e sociais

desses atos não conformes.

Para o autor, a primeira visão está ligada à teoria dos caçadores de renda,

desenvolvida por Krueger e Tullock37. Segundo esses autores, todos os agentes

econômicos possuem como motivação básica a maximização de sua renda, dentro

ou fora das regras de conduta econômica ou social, podendo isso, implicar

transferências dentro da sociedade, sob diversas formas, entre as quais o monopólio

e a obtenção de privilégios. A atividade ligada à maximização dessa renda é chamada de caçadora de renda.

Para o autor, a atividade caçadora de renda implica um custo para a

sociedade e para organizações, uma vez que as empresas alocam recursos em

atividades ligadas à obtenção ou manutenção de seus monopólios ou privilégios,

entre as quais o 10bbing, a propaganda, a pressão política ou ainda a formação de

imagem da empresa ligada ao interesse de conquistar ou manter. Outro aspecto

relacionado à atividade caçadora de renda, para Silva38, é que essa se constitui num

mercado extremamente competitivo, onde diversos agentes atuam para obter o

mesmo conjunto de privilégios e que somente poucos ou alguns conseguirão

resultados. Isso significa que o resultado final traz consigo necessariamente uma

perda liquida de recursos econômicos, se olhado do ponto de vista das empresas

que querem obte tais regalias. Elas vão necessariamente incorrer em custos para

36 Silva, Marcos Fernandes Gonçalves. Corrupção e desempenho econômico. Os custos da

corrupção. Cadernos Adenauer. Nr 10. Dezembro 2000.

37 Silva, 2000. pág 65.

terem algum controle nas negociações e para administrarem de alguma forma o

relacionamento com quem influenciará na aquisição da oferta do produto ou serviço.

Silva 39considera ainda, que existe uma perda qualitativa importante para a

sociedade, uma vez que fornecedores de bens e serviços tendem a alocar seus

melhores e mais qualificados recursos na atividade caçadora de renda, certamente

em detrimento de atividades produtivas, o que pressupõe desperdício de recursos e

de talento dos dois lados - fornecedor e adquirente de produtos e serviços -, com

alto custo de oportunidade4o .

Do ponto de vista individual, Silva41 explica que:

"o incentivo para que os agentes busquem mais atividades caçadoras de

renda do que atividades produtivas está no fato de que determinadas regras do jogo

econômico, político

e

social (instituições governamentais, valores morais, regrasauto impostas) geram um sistema de incentivos (pay offs) que determina

a

alocaçãodos recursos econômicos (financeiros e humanos)".

Ainda sob a ótica do autor, a relação entre a teoria do caçador de renda e a

não conformidade ocorre na estrutura de incentivos que predomina nas sociedade e

nas organizações. De maneira geral, todos os agentes envolvidos caçam renda de

forma legal ou não, tendo como única variável a existência de restrições morais,

legais e custos associados de forma direta ou indireta à ação. Para ele, todos os

agentes envolvidos nas duas pontas dessa relação podem ser classificados como

caçadores de renda. A diferença para os não conforme é o fato de que agem fora

da lei e da regulamentação interna.

39 Silva, 2000. pág 83.

40 O conceito de custo de oportunidade citado, diz respeito ao "quantum" a ser dispendido para a obtenção do favor ou privilegio. Não está relacionado a nenhuma regra econômica ou de mercado, mas ao tamanho da oferta que um determinado individuo está disposto a fazer para obter determinadoo ganho, que no futuro será repassado ao produto, serviço objeto da barganha.

Propõe formas de minimizar a atividade caçadora de renda, enquanto

tipificada como não conforme:

• reduzir a regulamentação e prover um desenho organizacional que iniba as

oportunidades da atividade, mecanismo particularmente interessante que vamos

citar na análise da formatação dos comitês de compras;

• um sistema de crime e castigo que aumente os riscos da atividade não

conforme;

• criar uma ética do mérito e da correção, por meio de incentivos claros das

políticas organizacionais.

o

autor afirma que a não conformidade vai florescer com maior vigor (I) nassociedades com alto grau de inserção, regulação e controle do Estado na

economia, (i i) onde o governo tem baixo nível interno de controle sobre a sua

máquina pública e dos programas de governo e paralelamente com um sentimento

claro de ausência de risco em relação à atividade - impunidade - e (iii) alta

permissividade, tolerância da sociedade com relação ao fenômeno.

A segunda visão está ligada ao que se denominou "a economia política da

propina". A teoria sustenta-se na transformação de relações impessoais em

pessoais, tanto no tocante a agentes públicos em relação aos privados, quanto a

agentes privados em relação aos privados42, como forma de se transferir renda ou

facilidades num determinado contexto. Considerando o alto nível de regulação

existente no Governo e em suas Empresas, cria-se um ambiente propicio à geração

de condições que garantam, a parte privada, um tratamento diferenciado com a

42 A propina no caso de agentes privados em relação a outros agentes privados, que o autor