FUNDAÇÃO GETULIO V. RGAS

CÁLCULO DO SUBSÍDIO IMPLÍCITO À AGRICULTURA, PROVENIENTE DA pOLítICA DE PREÇOS MÍNIMOS,

UTILIZANDO A TEORIA DE

OPTION PRICING

DISSERTAÇÃO SUBMETIDA À CONGREGAÇÃO

DA ESCOLA DE PÓSGRADUAÇÃO EM ECONOMIA EPGE

-PARA OBTENÇÃO DO GRAU DE

MESTRE EM ECONOMIA POR

TBOMPSON DA GAMA MORET SANTOS

ORIENTADOR: Prof. ANTÔNIO CARLOS PORTO GONÇALVES

BANCA EXAMINADORA

PRESIDENTE: ANTÔNIO CARLOS PORTO GONÇALVES JOSÉ LUIZ DE CARVALHO

ANTÔNIOSALAZARBRANDÃO

Rio de Janeiro, RJ junho, 1996

Agradecimentos

o

autor agradece a Ignez Vidigal Lopes, Mauro de Rezende Lopes, Antônio Salazar PessoaBrandão e José Luiz de Carvalho por seus comentários, os quais ajudaram a enriquecer o

ÍNDICE

Seção página

3 I - Introdução e Objetivo _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

1.1 - Introdução

1.2 - Objetivo _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

11 - Revisão

-11.1 - Metodologia

11.1.1 - Introdução: Revisão sobre Opções

11.1.2 - Modelo

11.2 - Política de Preços Mínimos

111 - Testes Empíricos _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

111.1 - Mercado

-111.2 - Dados _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

11I.3 - Comentários

11I.3.1 - Resultados das Tabelas 1 e 2 do anexo A

3

3

3

3

3

9

12

13

13

14

23

23

11I.3.2 - Custos e Benefícios para Governo e Produtor _ _ 24

11I.3.3 - Críticas e Alternativas 25

IV - Conclusão 27

Referências bibliográficas _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ 29

Seção I - Introdução e Objetivo

I.1 - Introdução

Uma política de preços mínimos é um acordo entre o governo e o produtor

agrícola, no qual o governo se compromete em comprar, por solicitação do produtor,

a produção deste ao preço fixado neste acordo. Ou seja, o produtor adquire um direito de venda, que pode exercer ou não. Este direito possui um valor. Como o agricultor

nada paga ao governo para obter tal direito, o seu valor adquirido no ato do acordo

-passa a ser caracterizado como um subsídio implícito do governo ao agricultor.

Esta política tem como objetivo encorajar a expansão da produção

agrícola, reduzindo riscos de preços e promovendo liquidez nos produtos e no sistema

de comercialização após a colheita. Este acordo e seu respectivo valor são

inteiramente semelhantes a uma opção de venda e seu respectivo prêmio.

I.2 - Objetivo

O objetivo desse trabalho é calcular o subsídio implícito aos produtores de

arroz agulhinha, feijão preto, milho e soja, proveniente da política de preços mínimos,

através da avaliação dos prêmios das opções de venda que correspondem à política de

preços mínimos para essas commodities.

Seção 11 - Revisão

1I.1 - Metodologia

11.1.1 - Introdução - Revisão sobre Opções

- Algumas definições esclarecedoras

Uma opção comum de compra ou de venda é uma contrato que dá o

direito ao seu detentor de comprar ou de vender ao emissor desse contrato, se assim o

quiser, uma certa quantidade de um determinado ativo, a um determinado preço, em

ou até uma determinada data; sendo todos estes itens especificados na data da emissão

do mesmo. Portanto, ao emitir uma opção, o emissor fica obrigado a acatar a decisão

- Tipos de Opção

Quando este contrato dá, ao seu detentor, o direito de compra, dizemos que este é uma opção de compra (Call). Quando este dá, ao seu detentor, o direito de venda. dizemos que este é uma opção de venda (Put).

Quando este contrato - call ou put - estabelecer que o direito será exercido

somente em uma determinada data, dizemos que este é uma opção européia. Quando este estabelecer que o direito poderá ser exercido até uma determinada data, dizemos que este é uma opção americana.

Em resumo. temos os seguintes tipos de opção:

i) Call - Européia ou Americana;

ii) Put - Européia ou Americana.

- Jargões do mercado de opção

O preço de uma opção é chamado de prêmio; o ativo em questão é

chamado de ativo-objeto; o preço de compra ou venda do ativo-objeto fixado no

contrato é chamado de preço de exercício;

Ao longo desse trabalho usaremos as seguintes notações:

S - preço corrente (spot) do ativo-objeto fixado pelo mercado;

S* - preço corrente (spot) do ativo-objeto fixado pelo mercado, na data do

exercício da opção;

K - preço de exercício da opção fixado no contrato;

t - prazo de vencimento da opção, expresso em anos;

r taxa instantânea de juro do ativo sem risco referente ao prazo de

vencimento e expressa em termos anuais;

cr -

volatilidade diária anualizada do retorno do ativo-objeto (desvio-padrão);C - prêmio da opção de compra do tipo européia;

P - prêmio da opção de venda do tipo européia;

VP(K) - valor presente do preço de exercício do ativo-objeto, com taxa interna

- Exercício do Direito

Caso 1 - Opção de Compra (Call)

O detentor da opção de compra só fará uso de seu direito se o preço do

ativo-objeto, na época do exercício, S*, for superior ao preço de exercício, K. Portanto, podemos definir o prêmio de uma call, na data de exercício como sendo:

S* -K S* > K

C*

o

S* < Kou, simplesmente:

c

*

=

max { O , S* -

K}Caso 2 - Opção de Venda (Put)

Análogamente ao caso 1, o detentor de uma put somente exercerá seu

direito se o preço do ativo-objeto, na época do exercício, S *, for inferior ao preço de exercício, K. Assim, teremos:

K -S*

p* =

O

ou, simplesmente:

P

*

=

max { O , K - S* }

S* <K

S* > K

- Variáveis que afetam o preço de uma opção

Os prêmios dados acima são chamados também valores de exercício, uma

vez que estes são calculados na data de exercício da opção. Nesta data, este prêmio é

determinado unicamente por duas variáveis: preço spot e preço de exercício. Contudo,

antes da data de vencimento, existem outros fatores que influenciam diretamente no

prêmio de uma opção.

Fatores determinantes do prêmio de uma opção:

1 - preço corrente (spot) do ativo-objeto, S;

2 - preço de exercício, K;

3 - prazo de vencimento da opção, t;

4- volatilidade do retorno do preço spot do ativo-objeto;

5 - taxa de juros de um ativo sem risco;

o

prazo de vencimento (tempo) afeta o preço da opção no seguintesentido: quanto maior o prazo, maior a possibilidade de volatilidades mais altas e

menor será o valor presente do preço de exercício. No caso da Call, estes dois efeitos

agem na mesma direção e, portanto, quanto maior o prazo, maior será o preço da Call.

No caso da Put, estes efeitos agem em sentidos opostos e o resultado é indeterminado.

Contudo, para a Put Americana, que tem a possibilidade de exercício antes do

vencimento, é assegurado que o seu valor não decresce quando o prazo aumenta.

A taxa de juros tem efeitos opostos na call e na put. Quanto maior a taxa

de juros, menor será o valor presente do preço de exercício. Portanto, quanto maior a

taxa de juros, maior o preço de uma call e menor o preço de uma put.

Outro fator determinante do preço de uma opção é o dividendo de uma

ação. Este age negativamente sobre o preço de uma call e positivamente no preço de

uma put, pois reduz o preço de mercado do ativo-objeto no valor igual ao dividendo,

na data de pagamento do mesmo. Ao se vender uma ação antes da data de pagamento

do dividendo, transfere-se para o comprador o direito de receber o dividendo.

Contudo, se a data da venda for posterior à data do pagamento do dividendo, o direito

de recebimento do dividendo permanece com o vendedor. Como o preço de mercado

de uma ação reflete o valor presente do seu fluxo de caixa futuro esperado, ao se

deduzir uma parcela desse fluxo (dividendo recebido) do valor presente, reduz-se o

preço de mercado desse ativo em igual valor.

A volatilidade do ativo-objeto afeta positivamente o preço de uma opção.

Intuitivamente percebemos que quanto maior a volatilidade de um ativo, maiores as

chances de lucro ou prejuízo para o investidor, neste ativo. Uma chance maior de

prejuízo é assim um fator inibidor de um possível investidor. Porém, no caso da

opção, que oferece uma "certa proteção" desse prejuízo, a intenção de investimento

neste contrato é maior do que no ativo, pois, neste caso, o comprador teria "segurado"

parte de seu possível prejuízo. Conseqüentemente, quanto maior a volatilidade durante

o prazo de vencimento do opção, maior será o seu valor. Pode-se ainda analisar este

fator de uma outra forma: quanto maior a volatilidade, maior a probabilidade do preço

Existem outros fatores que podem afetar o preço de uma opção. Contudo,

estes diferem dos outros, acima listados, pois os primeiros sempre afetarão

diretamente o preço de uma opção, enquanto que, estes outros, nem sempre afetarão

diretamente o preço de uma opção. São eles:

7 - taxa esperada de crescimento do preço do ativo;

8 -propriedades adicionais dos movimentos do preço do ativo;

9 -atitude do investidor frente ao risco;

10 - característica de outros ativos.

Algumas variáveis relacionadas ao ambiente institucional podem afetar o

preço da opção. São elas:

11 - impostos;

12 - margens;

13 - custos de transação;

14 - estrutura do mercado.

Essas quatro últimas variáveis sempre existirão e suas significâncias

podem ser pequenas ou enormes.

- Relação entre uma Put e uma Call

Existe uma relação entre Puts e Calls com o mesmo prazo de vencimento,

mesmo preço de exercício e mesmo ativo-objeto. Ela parte do seguinte pressuposto:

um portfólio que rende zero em qualquer estado da natureza precisa ter seu valor

presente igual a zero para evitar possíveis arbitragens. Com o objetivo de fixarmos

nos aspectos básicos, admitiremos que não existam custos de transação, margens e

impostos. Assume-se também que é possível tomar e doar dinheiro à mesma taxa de

Juros, r.

Considere a seguinte posição com uma put e uma call européias sobre o

mesmo ativo objeto, com mesmo preço de exercício e mesmo prazo de vencimento:

emita uma call, compre uma put, compre uma ação do ativo-objeto e tome emprestado

K(l+rrt. Isto dará um montante igual a C - P - S + K(l+rrt agora. Na data do

call valerá S* - K e a put zero. Em qualquer situação teremos uma ação, que vale S*

e um débito de K. Assim, o valor futuro desse portfólio será zero em qualquer circunstância. Para não haver oportunidades de arbritragem, precisamos que o valor

desse portfólio seja igual a zero agora. ou seja:

C - P - S + K(l +r

r

t = Oou

C

=

P + S - VP(K)No cálculo do prêmio das opções, foi utilizado o modelo Black & Scholes

(B&S). Com o objetivo de ilustrar a idéia básica do modelo, seja o seguinte exemplo:

- preço corrente (spot) do ativo, S

=

60;- preço do ativo na data de vencimento: S* = 30 ou S* = 110;

- preço de exercício da opção, K

=

40;- é possível tomar ou doar dinheiro à taxa de juros de 20% no período;

- o ativo não paga dividendos.

Faça a seguinte operação de hedge:

- emita 4 calls;

- compre 2 ativos;

- tome emprestado F

=

50 à 20% no período.Tabela 1I.1

Hoje Data de Vencimento

S*

=

30 S*=

110emissão de 4 calls 4C - 160

compra de 2 ativos -120 60 220

empréstimo 50 -60 - 60

SALDO O O O

Qualquer que seja o preço do ativo-objeto na data de vencimento, o valor

líquido dessa operação será zero. Assim, para que não haja arbitragem o valor líquido

Este exemplo mostra que uma posição alavancada no ativo replicará o

retorno futuro de uma call. E para isso não é necessário que se saibam as

probabilidades dos preços do ativo-objeto no futuro.

11.1.2 - Modelo

Em artigo fundamental publicado em 1973, Fischer Black e Myron

Scholes desenvolveram, através de cálculo estocástico e diversas hipóteses, a seguinte

fórmula para precificar uma opção de compra:

(1)

onde:

N(.) - distribuição normal padrão

VP(K)

=

Ke-rtA distribuição normal padrão N(dl ) pode ser interpretada como sendo a

probabilidade de que a opção termine "in-the-money", ou seja: P[ S* > K]. Contudo, a equação (1) pode ser interpretada como sendo a soma dos valores presentes

esperados de seus payoffs: se a opção for exercida na data do vencimento, o indivíduo

receberá o ativo, com probabilidade N(dl ), mas pagará o preço de exercício, com

probabilidade N(d2).

- Hipóteses do Modelo

i) O preço do ativo-objeto segue o processo de Wiener;

Este processo é uma caso particular do processo de Markov que estabelece

que um caminho particular seguido pelo preço do ativo-objeto no passado é

irrelevante. Ou seja, a variável aleatória "retorno do ativo" é i.i.d.( independently and

ii) a taxa de juro do ativo sem risco e a volatilidade do retorno do

ativo-objeto são constantes durante o prazo de vencimento da opção;

iii) não existem taxas, custos de transação e margens;

iv) o investidor é neutro ao risco I ;

v) a venda a descoberto é permitida;

vi) não existem oportunidades de arbitragem sem risco;

vii) é possível tomar ou doar dinheiro à mesma taxa de juros.

No artigo "Pricing of Commodity Contracts," Fischer Black (1976)

utilizou o modelo B&S para precificar uma opção sobre uma commodity fazendo a

seguinte alteração: substituiu o preço spot de commodity pelo seu preço futuro. Essa

alteração foi feita, pois o preço futuro fornece àqueles que as produzem, estocam e

usam, informações mais relevantes do que o preço spot, tais como: a melhor época

para o plantio, colheita, estocagem, etc.

Os custos de estocagem (u), quando existentes, podem ser considerados

como se fossem dividendos negativos. A soma do custo de estocagem com a taxa de

juros do ativo sem risco (r), r + u, é chamada de custo de carregamento.

Para aquelas commodities que não são estocadas com fins de

investimentos - ouro e prata são estocados basicamente com esta finalidade - os

indivíduos formam estoques com base no seu valor de consumo e não no valor de

investimento das mesmas. A posse de tais commodities produz benefícios em certas

situações, como p.ex.: desabastecimento temporário por algum motivo. Esses

benefícios são chamados de rendimento requerido e podem ser interpretados no

modelo como se fossem dividendos positivos. Assim, chegamos a uma "taxa líquida"

(a), neste modelo, representada pelo custo de carregamento menos o rendimento

requerido (P).

Portanto, o prêmio de uma Call sobre uma commodity será dado por:

I _ Na hipótese da existência de um mundo neutro ao risco, o investidor é dito neutro ao risco quando este é indiferente entre uma possibilidade de investimento a uma dada taxa de retomo e uma possibilidade de investimento a uma taxa de retomo aleatória, que possui o seu valor esperado igual

w(x,t)

=

e-rI [~N(dl) - g' N(d2 U (2)onde:

ln(

X.J

+

s2t

d

=

g

2I

sJt

d2

=

di -sJt

w(x,t) - preço da opção de compra:

x - preço futuro da commodity;

g* - preço pelo qual a commodity poderá ser comprada na data de vencimento

da opção;

s - volatilidade do retorno do preço futuro;

t - prazo de vencimento (tempo);

Pode-se demonstrar que:

a) se a taxa líquida for constante ou um função conhecida do tempo, o preço

futuro de uma commodity iguala-se ao seu preço a termo, ou seja:

x

=

SeUlonde: S - é o preço spot da commodity;

U - taxa líquida;

u - taxa do custo de estocagem;

~ - taxa do rendimento requerido.

a=r+u-~ (3)

Logo, para que (3) seja válida, admitiremos que u e ~ são constantes ou

funções conhecidas do tempo.

b) se U for constante ou uma função conhecida do tempo e a volatilidade do

retorno do preço spot, a, for constante, então, a volatilidade do retorno do preço futuro, s, também será constante e igual à a. Desta forma, o preço futuro de uma

commodity pode ser tratado da mesma forma que o de um ativo que paga

resultado, foi admitido que o preço spot e o preço futuro de uma commodity seguem o

processo de Wiener2 .

Sendo válidas estas hipóteses, podemos notar que:

S

-aIDe (3) temos = xe ;

De (2) temos g*

=

K.Admitindo, por hipótese, que não haja custo de estocagem e que o

rendimento requerido seja igual a zero3 , podemos reescrever (2) nos termos de (1).

Ou seja, o preço de uma opção de compra européia de uma commodity será dado por:

c

=

SN(d])- VP(k )N(d

2 ) (4)Conseqüentemente, o preço de uma opção de venda européia será:

P

=

VP(K) - ( S - C ) (5)Temos assim as seguintes hipóteses adicionais para que a relação (4) seja

válida:

viii) a é constante ou uma função conhecida do tempo;

ix) u e

p

são constantes e iguais a zero;x) s é constante;

xi) o preço spot e o preço futuro de uma commodity seguem o processo

de Wiener.

11.2 - Política de Preços Mínimos - PPM

É um esquema de garantia de preços ou de apoio à comercialização,

antecipando e garantindo ao produtor agrícola um preço mínimo futuro para a

venda de sua produção.

2 _ esta hipótese não foi testada neste trabalho, por força da precariedade dos dados de preço spot e

futuro.

3 - esta hipótese foi utilizada como mera simplificação teórica; na prática, tanto o custo de

No Brasil, dentre os instrumentos de política de preços utilizados pelo

governo destacam-se os seguintes:

i) Empréstimos do Governo Federal EGF: constituem-se em

modalidade de crédito com base no penhor mercantil, cuja principal finalidade é a de

prover liquidez aos produtos e ao sistema de comercialização após a colheita. Este

divide-se em: com opção de venda, EGF -COV, e sem opção de venda do produto;

ii) Aquisições do Governo Federal - AGF: constituem-se em modalidade

de compra dos produtos, pelo governo, na liquidação dos empréstimos com opção de

venda (COV), ou diretamente dos produtores.

Apesar de distintos estes programas possuem um fator em comum: o

direito de venda da mercadoria concedido pelo governo ao agricultor - na prática, está

sendo transferido para o governo o risco de mercado do preço futuro da mercadoria.

Ou seja, o agricultor adquire uma opção de venda de sua mercadoria ao governo no

instante em que este estabelece tal política. Neste trabalho, será analizada a

modalidade EGF-COV. Por hipótese, admitiremos que o agricultor só pode exercer

esse direito em uma data especifica fixada pelo governo, no momento da realização

do contrato, fazendo com que essa opção seja do tipo européia - como visto

anteriormente.

Seção 111 - Testes Empíricos

III. 1 - Mercado

o

mercado de commodities pode ser esquematizado da seguinte formasimplificada:

(1) (2) (3) (4)

Produtor => Atacadista => Varejista => Consumidor Final

Este trabalho focalizou especificamente os mercados (l) e (2), pois: a) os

dados disponíveis de preços mínimos, divulgados pelo governo, são cotados ao nível

do produtor; b) os dados disponíveis de preços spot das commodities, coletados na

Entre esses mercados existe uma diferença de preços que é conhecida

como "margem de comercialização" - doravante chamada simplesmente de "mark-up"

neste trabalho. Neste mark-up estão embutidas despesas de seguro, fretes, impostos,

custos de beneficiamento. Como não foi possível obter tais custos e despesas, optamos

por estimá-los seguindo uma metodologia que é apresentada na sub-seção Série de

Preços. Contudo. é preciso destacar o seguinte aspecto mercadológico: as praças de

comercialização das commodities (preços ao atacado) nem sempre coincidem com as

praças produtoras das mesmas (preço ao produto). A praça de comercialização

escolhida para todos os produtos foi a de São Paulo, devido a forte representatividade

relativa desta no país. As praças de produção foram escolhidas seguindo o mesmo

critério. A tabela 111.1 apresenta as principais praças produtoras e de comercialização

obtidas junto ao CEA/FGV.

Tabela 111.1

Commodity Praça

produção comercialização

Arroz Agulhinha Rio Grande do Sul São Paulo

Feijão Pret04 Paraná São Paulo

Milho Paraná São Paulo

Soja Rio Grande do Sul São Paulo

Portanto. as séries de preços (produtor e atacado) destacadas na próxima

sub-seção, referem-se às praças de acordo com a tabela acima.

111.2 - Dados

1) Séries de Preços

i) Preços Mínimos

As séries de preços mínimos (PM) foram obtidas junto ao Centro de

Estudos Agrícolas (CEA) da Fundação Getulio Vargas (FGV) e junto à Companhia

Nacional de Abastecimento (CONAB). Estas séries são compostas por dados mensais

4 _ apesar do feijão estar listado na coluna commodity, deve-se atentar para a sua característica de ser

- os PM eram reajustados mensalmente e fixados ao nível do produtor, sendo representados no modelo de Option Pricing pelo preço de exercício (PM

=

K). Esteseram cotados por saca de 60 Kg para o feijão, milho e soja e 50 Kg para o arroz.

ii) Preço de Mercado - Atacadista

As séries de preços de mercado também foram obtidas junto ao

CEA/FGV. Estas séries são compostas por dados diários e refletem os preços

correntes ao nível do atacadista (Pa) por saca de 60 Kg, sendo representados no modelo pelo preço spot.

iii) Preço de Mercado - Produtor

Estas séries também foram obtidas junto ao CEA/FGV. Elas são

compostas por dados mensais e refletem o preço corrente ao nível do produtor por Kg,

coletados no meio do mês, nas praças de produção de cada commodity.

Como alguns produtos sofrem um beneficiamento industrial (perda física)

entre produtor e atacadista, os preços de mercado destes foram transformados para o

nível do produtor (Pp) para poderem ser utilizados no modelo, obtendo a seguinte relação:

S =Pp (6)

iv) Estimação do mark-up

A metodologia utilizada foi estimar via OLS (Ordinary Least Squares)

-utilizando o pacote econométrico PcGive 8.0 - o mark-up, m, entre os preços ao

produtor e atacadista, para uma amostra com quarenta e uma observações mensais,

contadas retroativamente a partir da data do cálculo do prêmio da opção (inclusive);

as coletas dos preços de mercado também foram realizadas no meio do mês, a fim de

seguir o mesmo padrão de coleta dos preços ao produtor.

Alguns produtos agrícolas apresentam uma perda física (peso) entre o

produtor e o atacadista. Sendo assim, os preços do atacado sofreram mais esta

transformação, quando necessária, apresentando-se como uma proporção da unidade

dos preços mínimos. Os dados referentes a estas perdas, (1-b), onde a constante b é o

parâmetro de conversão, foram extraídos do Balanço e Disponibilidade Interna de

As seguintes relações foram utilizadas no cálculo do mark-up estimado,

m, e do ajuste do preço spot:

a) ajuste

0<bs1 (7)

m> 1 (8)

b) mark-up

De (8)

In (Pa') = In (m) + In (Pp)

Chamando as variáveis In (Pa') e In (Pp) de Yt e xt , respectivamente, e lembrando

que b é constante, temos a seguinte equação para a t-ésima observação:

(8.l )

onde: Yt é a variável explicada (estocástica);

Xt é a variável de controle (não estocástica);

81 é o parâmetro a ser estimado;

et é a variável estocástica que representa o erro não observado e possui as

seguintes características estocásticas: E[et] = 0, E[(et )2] = 0-2 e E[(et es )] = 0, t

"*

s. Dado (8.1), podemos escrever o seguinte modelo estatístico linear para aamostra com quarenta e uma observações:

ou

Y=X8+e

onde: XI é o vetor (41 x 1) de números um;

X2 é o vetor (41 xl) de valores da variável de controle;

X é a matriz (41 x 2) das variáveis conhecidas;

Obtemos, assim, a seguinte equação estimada:

(9)

onde:

6}

é o mark-up estimado expresso em logarítmo neperiano;Temos, assim, a seguinte transformação dos preços correntes (spot)

ao nível do atacado para o nível do produtor:

b

s=-p 5

m

a (lO)Observando as relações (4), (6) e (10) verificamos que a variável preço de

mercado, S, é função de outras três variáveis: a) preço de mercado ao nível do

atacadista (Pa), b) mark-up (m) e c) fator de correção (b). Portanto, nesta situação

onde o preço de mercado está expresso em unidades ao nível do atacado e o preço de

exercício ao nível do produtor, temos o preço da opção em função não mais de cinco

variáveis, mas sim de sete variáveis:

c

=

f(~,m,b,cr,r,t,K)6v) Volumes (físicos) de EGF

Foi levantada a série de fluxos anuais de EGF desde 1969 até 1992 junto à

CONAB. A distribuição mensal destes fluxos foi feita com base nos percentuais

(distribuição) observados por Mauro Lopes em seu trabalho (1983). Esta distribuição

cobre, em média, 98% do total das colheitas. Em seguida, foi calculada uma média

aritmética para cada mês do ano, com base nos valores encontrados, seguindo a

metodologia anterior. A partir destas médias mensais e dos preços das opções

encontrados em cada mês, foram calculados os volumes financeiros dos subsídios

implícitos para cada commodity7 .

- m

=e

Õ 1 é apenas uma aproximação, uma vez que, nesta relação, existe a hipótese implícitaf\

de que

6

2=

1.6 - por hipótese, admitiremos que m e b também são constantes ao longo do prazo de vencimento da opção.

2) Período do ano da colheita e Prazo de Vencimento da Opção

O período do ano em que normalmente é feita a colheita. de forma geral,

corresponde aos meses de março a julho. Este período foi escolhido com base no

estudo realizado por Mauro Lopes (1983). Contudo, os prêmios das opções foram

calculados para cada mês do ano.

O prazo de vencimento das opções considerado foi de 180 dias. Na

prática, os prazos não são constantes - nem tão pouco iguais - e podem ser utilizados

igualmente no modelo sem que seu resultado seja prejudicado. O prazo de 180 dias

corridos foi escolhido por ser um dos prazos mais significativos do EGF.

3) Estimativa da volatilidade dos retornos

O modelo B&S é baseado na hipótese de que o preço do ativo tem

distribuição lognormal, implicando que o logaritmo natural do relativo dos preços, Ln

(Rj) - doravante chamado de retorno - tenha distribuição normal.

A partir da série de preços ao atacado derivamos uma série de retornos, e

" A

estimamos sua variância, 0-2 , encontrando assim a volatilidade histórica, (0-2)112 , dos

mesmos. Contudo, a regra dos mínimos quadrados ordinários usada para estimar a

variância não apresenta uma propriedade desejada: a de ser não viesada. Ou seja, ao se

repetir esta regra várias vezes, na média, ela não atinge o valor verdadeiro da

n

Avariância dos retornos, 0-2. Foi utilizado assim um fator de correção, - - , sobre 0-2,

n-l

para tornar o estimador (regra) não-viesado. Para uma amostra com trinta observações

diárias e contadas retroativamente a partir da data em que foi calculado o preço da

opção (inclusive), a volatilidade foi calculada da seguinte forma:

s·

R.

=_J_J

S·

J-I, j = 1,2, ... , n

devido à precariedade dos dados e a fonna como foram estimados; c) o objetivo da introdução deste

onde:

/\

/\

a

/\ /\ 2

/\ 1 n

~=-

:L)nRj

n j=1

Sj é o preço da mercadoria no tempo j;

/\

a

2 é o estimador viesado da variância dos retornos;/\

~ é o estimador não-viesado da média dos retornos;

cr 2 é o estimador não-viesado da volatilidade dos retornos;

Como estamos interessados no estimador da volatilidade dos retornos e

não dos preços e notando as relações (6) e (10), podemos demonstrar que este é o

mesmo para produtor e atacadista:

SCf

mx

b

x

sj

sj

pRJ

=

-S-~-=

--b--P.c...-= - p - =Rj

j-I

m x x

Sj_1 Sj_1onde: Sa e SP são os preços de venda no nível do atacadista e produtor,

Temos. assim:

Como o modelo exige a volatilidade dos retornos dos preços ao nível do

produtor. temos que:

4) Estimativa da taxa instatânea de juro do ativo sem risco

Uma das hipóteses do Modelo Black & Scholes pressupõe que a taxa de

juros do ativo sem risco - anualizada - é constante ao longo do prazo de vencimento

da opção. Porém, esta hipótese pode ser relaxada desde que a taxa de juros seja uma

função determinística e conhecida do tempo. Como estamos trabalhando com dados

ex-posto então podemos fazer uso deste artifício. Assim, o fator de desconto na

fórmula originaL exp{-rt}, pode ser substituído por

exp{-f~lnr(v}lv},

queequivale, no caso discreto, ao fator

[(1

+

i1Xl

+

i2 ) ..(1

+

i()T

1. Este artifício foi utilizado para contornar uma dificuldade empírica: para este estudo em particular, ataxa do ativo sem risco deve ser real e não nominal, como veremos mais adiante.

Contudo, ao medirmos esta taxa em uma determinada data acontecia, algumas vezes,

das mesmas serem negativas. Isto ocorria pelo fato de estarmos retirando da taxa

nominal, a formada por juro real mais a inflação esperada para o período, uma

inflação que efetivamente ocorreu naquele período. Acontece, que nos períodos de

alta volatilidade de inflação, a mesma, algumas vezes, chegava a ultrapassar à taxa de

juros nominal do período, ocasionando taxas reais "negativas. " Portanto, ao se utilizar

o outro método, logramos uma certa compensação desse efeito.

Os preços (produtor/atacado) utilizados no modelo referem-se a uma

determinada base (data) porque os preços mínimos são reajustados mensalmente,

fazendo com que o preço de exercício não seja mais considerado em termos nominais

e sim em termos reais. Sendo assim, utilizamos no modelo uma taxa real de juros, no

base na taxa dos títulos públicos federais, levantada junto ao Banco Central do Brasil

-BACEN - utilizando-se a seguinte metodologia:

Dados a taxa nominal dos títulos federais - taxa over - na data t, p;o, o

número de dias úteis no mês, d, e a taxa de inflação do j-ésimo mês, n J' temos:

I (

fal

dl

p

fe=

III

+

~j

-

1

Ix

100

t

l

3000

J

rI fm -

-fe

1

+

P

I_-=l--=-O-=--O _ 1

x

1 00

l+n·

jonde:

p{e -

taxa nominal de juros efetiva ao mês, na data t ;pro _

taxa nominal de juros (over) ao mês, na data t ;r/m -

taxa real de juros efetiva ao mês, na data t ;r/d -

taxa real de juros efetiva ao dia, na data t ;r - taxa real de juros anualizada8 , referente ao período de maturidade da opção.

tu - número de dias úteis vigentes no prazo de vencimento da opção.

o

indexador utilizado foi a Taxa Referêncial - TR. Este é formado por uma média ponderada - pelo volume - das taxas básicas9 das instituições financeiras(taxas dos CDBs) dividida por um redutor.

- Crítica

A interpretação da TR como uma expectativa inflacionária não é correta.

Isto se deve ao modo de como é calculado o seu redutor - o objetivo do Banco Central

(Bacen) no cáculo da TR é a remunaração da poupança e não informar uma

expectativa inflacionária.

Este redutor, que é composto pelo juro real mais tributos, é dado pelo

"feeling" do Bacen do que será o mesmo para o período imediatamente seguinte a sua

divulgação. Ao se deduzir este redutor da taxa média dos CDBs, o Bacen não leva em

conta o número de dias úteis vigentes neste período. Leva em conta somente o período

de 30 dias corridos, fazendo com que não pudéssemos, a princípio, considerá-la como

uma expectativa de inflação. Vejamos um exemplo:

Suponha que a taxa média dos CDBs em 02/01196 tivesse sido 2,9%.

Nesta data, temos 22 dias úteis. O Bacen calculará a TR para este dia da seguinte

forma - supondo um redutor de 1,3% no período:

( 1,029

J

TR

2 /1 = - - - 1x

100 = 1,57950/01,013

No dia 03/01196, verificamos que o número de dias úteis aumentou para

23. Assim, dada uma expectativa inflacionária constante, a taxa média do CDB,

calculada pelo mercado neste dia, será:

CDB

= El,029 y3/22 - I} 100 = 3,03380/0o

Bacen calculará a TR para este dia como:TR = (1,030338 -1) x 100 = 1 7115%

3/1 1 013 , '

I

Entretanto. se quiséssemos interpretá-la como uma aproximação da

expectativa inflacionária - abstraindo-se os tributos - deveríamos retirar da taxa do

CDB, deste dia, a taxa do redutor de 23 dias úteis equivalente à taxa de 22 dias. Assim, teríamos:

TRaprox

= [

1,030338-IJ

x 100=

165190;(3/1

()2312

1 , o1,013 - II

De I e lI, temos que a TR divulgada pelo Bacen é superior à taxa que representa a aproximação de expectativa inflacionária (taxa equivalente).

Por outro lado, se o número de dias úteis em 03/01/96 fosse 21, e não 23,

teríamos:

TRaprox

= [

1,030338-IJ

100=

1 77130;(3/1 (1,013t/22 x , o III De I e 11I, temos que a TR divulgada pelo Bacen é inferior.

Contudo, uma grande parcela da TR é representada pela inflação que o

mercado espera que aconteça no período seguinte à data de divulgação da mesmalO .

Sendo assim, ao se deduzir este indexador da taxa nominal de juros de um título

público obtemos uma boa representação do que seria a taxa real de juros que o

mercado esperava receber, naquela data, de um ativo sem risco. Se utilizassemos outro índice - como, por exemplo, o IGP-DI - que espelha a inflação efetivamente

ocorrida no período, estaríamos calculando a taxa que o título público efetivamente

remunerou naquele período, o que, como vimos anteriormente, apresenta certas

limitações.

1II.3 - Comentários

III.3.1 - Resultados - Tabelas 1 e 2 do anexo A

Dados os valores significativos encontrados para os prêmios das opções

-tanto em valor absoluto como em valores relativos, ou seja, como percentual do preço

de exercício, que corresponde ao preço mínimo - e os volumes físicos de EGF, a

distribuição do fluxo mensal gerado evidencia a distribuição observada por Mauro

Lopesll . Para as commodities analisadas. o período anual de maior concentração dos

subsídios corresponde aos meses de março a junho.

Quanto ao montante deste subsídio, a análise deve ser feita em termos do

seu valor relativo. pois. uma vez que só foi feito o cálculo para apenas três

commodities, seria difícil afirmar se o valor absoluto é ou não significativo. Assim,

observando a coluna "% do preço de exercício", constante na tabela 1, para cada

commodity, pode-se chegar a resultados mais expressivos.

Em 17/05/93, o percentual médio das quatro commodities foi de 12%; em

16/05/94, esta média caiu para 4%; e em 15/05/95, subiu para 8%. Tomando como

exemplo o percentual médio de 15/05/95, pode-se dizer que, na média o governo

deixou de arrecadar 8% do montante total dos subsídios concedidos, nesta data, para

os produtores dessas quatro commodities. Extrapolando esta análise tanto em termos

anuais para esses produtos como também para outros produtos agraciados com esta

"ajuda financeira", e que não foram objeto deste trabalho, pode-se esperar um valor

no mínimo não despresível.

III.3.2 - Custos e Benefícios para Governo e Produtor

Os resultados apresentados no anexo A - tabelas e gráficos - deixam claro

a necessidade, tanto para o governo como para os produtores, de um acompanhamento

desse subsídio implícito na Política de Preços Mínimos.

Pelo lado do governo, a necessidade está obviamente na mensuração mais

precisa do seu orçamento - afinal, é uma receita que o governo está abrindo mão. Pelo

lado do produtor, a necessidade reside no fato de que este arcabouço teórico

permite-lhe precisar quando a sua adesão à tal política é mais ou menos vantajosa. Tomando

como exemplo a commodity Arroz Agulhinha e observando que o preço da opção da

mesma, no período de 15/08/94 à 15/12/94, é praticamente igual a zero, conclui-se

que o agricultor não teria incentivos para participar de tal acordo com o governo, no

referido período.

Isto é explicado pelo fato de que o prêmio de uma opção reflete o valor

presente de um fluxo de caixa esperado. Portanto, quando este for igual a zero, o

modelo estará sinalizando que as condições alí apresentadas - i.e. tempo, volatilidade,

preço mínimo, preço spot, taxa de juros, mark-up e fator de conversão - são

desfavoráveis ao agricultor e que o mesmo deveria negociar com a outra parte

-governo - em busca de melhores condições.

Dentre as variáveis que fazem parte deste modelo, destacam-se três em

particular: volatilidade do rendimento da commodity, taxa de juros e mark-up.

Podemos citar alguns exemplos:

i) Arroz Agulhinha:

17/05/93 ... 16/08/93 - a elevação da taxa de juros combinada com a redução da

volatilidade provocou uma redução acentuada do preço da opção;

17/01194

no preço da opção;

ii) F eij ão Preto:

queda brusca da volatilidade provocou um queda enorme

16/02/94 ... 15/09/94 - pode-se notar que a queda na taxa de juros neste período

não foi forte o suficiente para compensar a queda da volatilidade dessa commodity,

ocasionando uma redução brutal no seu preço;

iii) Milho:

15/04/94 ... 15/05/95 apesar da redução significativa da volatilidade, neste

período, a elevação do mark-up combinada com a redução da taxa de juros elevou

rapidamente o preço da opção dessa commodity;

iv) Soja

15/12/94 ... 15/03/95 pode-se perceber quão poderoso é o efeito da

volatilidade sobre o preço da opção. Neste caso, a alta repentina da volatilidade

ocasionou uma elevação sem precedentes no preço da opção dessa commodity.

111.3.3 - Críticas e Alternativas

Deve-se deixar claro que: a) a metodologia, aqui empregada, tem por

objetivo apenas adeqüar o modelo B&S à situação de contratação de EGF vigente na

produtos agrícolas; b) a permanência do governo no mercado. como tomador de

risco e comprador/armazenador de produtos agrícolas. inibe o desenvolvimento do

mercado de commodities. Em seu trabalho para a Bolsa de Mercadorias e Futuros

(BM&F). Félix Schouchana (1995) destaca que:

... o funcionamento dos mercados futuros pressupõe. embora não garanta por si só,

uma política agrícola que não torne o governo um hedger de última instância ... enquanto o governo

tinha recursos ... ele desempenhava o papel de hedger do mercado, tornando dispensável a função

económica das bolsas de futuros, que é de prover um seguro de preço ... "

Os financiamentos de comercialização desempenham um papel

preponderante na estabilização de preços dentro do ano, além de oferecer melhores

condições de negociação para os produtores. Contudo, isto não implica que o governo

tenha que assumir o risco de mercado do produtor e criar estoques públicos de

produtos agrícolas. Mauro Lopes (1983) destaca que:

... do ponto de vista do produtor, o EGF representa liquidez no momento da colheita

quando tem que saldar o custeio. Com este reforço de liquidez, o produtor tem uma melhor posição

de barganha com a indústria e os intermediários ... do ponto de vista do governo, o EGF destina-se a

conferir liquidez à comercialização para formação de estoques privados pelo próprio mercado no

período safra/entressafra ... "

Portanto, é necessário que sejam feitas alterações nos instrumentos da

política agrícola para que seja aperfeiçoada a eficiência da mesma, sendo as mais

importantes e imediatas a eliminação da característica do governo de tomador de risco

de última instância e comprador/armazenador de produtos agrícolas. Ao fazê-las, o

governo estaria criando condições para o desenvolvimento do mercado de

commodities aqui no país.

Isto não elimina a possibilidade de o governo VIr a participar deste

mercado através das opções de venda e seus procedimentos operacionais em bolsa.

Contudo, esta alternativa não faz parte do objetivo deste trabalho e deve ser estudada

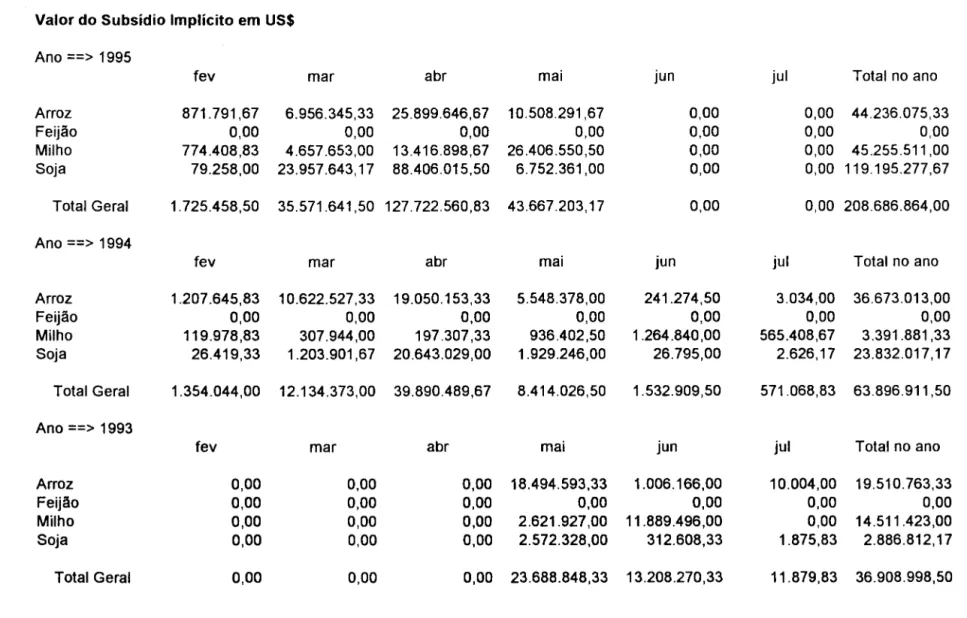

IV - Conclusão

Vimos que a Política de Preços Mínimos acarreta uma despesa adicional12

para o governo e, sendo assim, esta deve ser considerada no seu orçamento. Os

valores apresentados na tabela 1 do Anexo - A deixam claro que os volumes

financeiros são, no mínimo, não despresiveis: no período de fevereiro a maio de 1995,

este montante alcançou a cifra de US$ 208,7 milhões; de fevereiro a julho de 1994, o

mesmo foi de US$ 63,9 milhões e de maio ajulho de 1993, o total ficou em US$ 36,9

milhões.

É preCISO esclarecer que os volumes financeiros aqui apresentados não representam os volumes verdareiros dos subsídios. As razões são diversas: i) o prêmio

da opção está sub-avaliado, uma vez que este foi calculado com base em uma opção

européia, quando, na verdade, o prêmio deveria ser calculado sobre uma opção

amencana e ii) os volumes físicos de EGF não representam os volumes que

efetivamente ocorreram, devido à precariedade dos dados e à forma como foram

estimados.

Vimos, também, como a teoria de Option Pricing pode ajudar ao

agricultor na sua tomada de decisão de aderir ou não a tal acordo. A utilização dessa

ferramenta financeira pode ser útil em mais um aspecto e, sem dúvida, o mais

importante: a eliminação da ineficiência de mercado existente atualmente nesse

processo 13 .

Ao comprar e estocar o produto, o governo incorre em elevados custos de

armazenagem e serviços de comercialização. Esta ineficiência poderia ser eliminada

com a introdução do mercado de opções, que possibilita a liquidação da operação ser

meramente financeira (por diferença). Ou seja, o emissor pagaria ao comprador a

diferença entre o preço de exercício e o preço de mercado vigente na data de

vencimento, sem que houvesse a entrega física do produto, ficando este com o

produtor para ser comercializado pelos canais competentes. Para o produtor, esta

operação é semelhante à operação de venda do produto para o governo pelo preço de

12 _ na verdade, uma perda de receita, pois o prêmio da opção não está sendo cobrado do agricultor.

exercício com posterior compra do produto no mercado, ao preço da época, ficando

este com o valor líquido da operação (que é igual a K-S*) e mais o estoque do seu

produto. Assim, a liquidação por diferença além de eliminar custos e ineficiências,

permite que o produtor escolha a melhor época de venda de seu produto.

Outro aspecto importante dessas alterações é a criação de condições para o

aparecimento de demanda pelo risco do preço de mercado desses produtos - p.e.:

investidores institucionais, fundos, etc. Para isso, são necessárias algumas condições,

tais como:

i) eliminação do "custo zero" do prêmio: elinimação do subsídio implícito

por parte do governo;

ii) eliminação do preço mínimo: o governo não maIS fixaria o preço

mínimo (preço de exercício), sendo este fixado nas várias séries de opções autorizadas

para lançamento pela CVM;

iii) autorização e regulamentação, por parte do Comissão de Valores

Mobiliários (CVM), desse mercado de opções.

Assim sendo, alterações na atual política agrícola se fazem necessárias.

Apesar de manter o financiamento de comercialização, o governo deveria eliminar

suas características, que prevalecem nesta política, de tomador de risco de última

Referências bibliográficas

ARAÚJO, Uilson de Melo, Política de Preços Mínimos, Tese de Mestrado, EPGE, Rio

de Janeiro, No. A663r, 1990.

BLACK, F., The Pricing of Commodity Contracts, Journal of FinanciaI Economics,

voI. 3,1976, p. 167 - 179.

BLACK, Fischer & SCHOLES, Myron, The Pricing of Options and Corporate

Liabilities, Journal ofPolitical Economy, 81 (maio-junho 1973),637-659.

CONTINI, Elísio e GONTIJO, Vander, Politica Agrícola Brasileira Numa Economia

Aberta, Desenvolvimento agrícola na década de 90 e no século XXI, Erly

Cardoso Teixeira, Viçosa, 1993.

COX, John C. & RUBINSTEIN, M., Options Markets, Prentice-Hall, Englewood

Cliffs, New Jersey, 1985.

HULL, John, Options, Futures, and Other Derivative Securities, Prentice-Hall

International, Inc., New Jersey, 2a. ed., 1993.

JOHNSTON, 1., Econometric Methods, New York, McGraw-Hill, 2a. ed., 1976.

LAMOUNIER, Bolivar, Determinantes Políticos da Político Agrícola: um Estudo de

Atores, Demanda e Mecanismos de Decisão, Estudos de Economia Agrícola

-nQ 9, jan/1994.

LEMGRUBER, E. F., Avaliação de contrato de opções, Bolsa de Mercadoria &

Futuros, 1992.

LOPES, Mauro de Resende, Formação e Estabilização dos Preços Agrícolas. A

Especulação nos Mercados Agrícolas e Formação de Renda do Produtor,

Coleção Análise e Pesquisa, vo1.28, Brasília, ago11983.

SCHOUCHANA, Félix, Mercados Futuros e de Opções Agropecuários: Teoria e

Tabela 1 Valor do Subsídio Implícito em US$

Ano ==> 1995

fev mar abr mai jun jul Total no ano

Arroz 871.791,67 6.956.345,33 25.899.646,67 10.508.291,67 0,00 0,00 44.236.075,33

Feijão 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Milho 774.408,83 4.657.653,00 13.416.898,67 26.406.550,50 0,00 0,00 45.255.511,00

Soja 79.258,00 23.957.643,17 88.406.015,50 6.752.361,00 0,00 0,00 119.195.277,67

Total Geral 1.725.458,50 35.571.641,50 127.722.560,83 43.667.203,17 0,00 0,00 208.686.864,00

Ano ==> 1994

fev mar abr mai jun jul Total no ano

Arroz 1.207.645,83 10.622.527,33 19.050.153,33 5.548.378,00 241.274,50 3.034,00 36.673.013,00

Feijão 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Milho 119.978,83 307.944,00 197.307,33 936.402,50 1.264.840,00 565.408,67 3.391.881,33

Soja 26.419,33 1.203.901,67 20.643.029,00 1.929.246,00 26.795,00 2.626,17 23.832.017,17

Total Geral 1.354.044,00 12.134.373,00 39.890.489,67 8.414.026,50 1.532.909,50 571.068,83 63.896.911,50

Ano ==> 1993

fev mar abr mai jun jul Total no ano

Arroz 0,00 0,00 0,00 18.494.593,33 1.006.166,00 10.004,00 19.510.763,33

Feijão 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Milho 0,00 0,00 0,00 2.621.927,00 11.889.496,00 0,00 14.511.423,00

Soja 0,00 0,00 0,00 2.572.328,00 312.608,33 1.875,83 2.886.812,17

Tabela 1

Distribuição Mensal das Colheitas

fev mar abr mai jun jul Total

Arroz 1,74% 22,89% 52,12% 20,47% 1,25% 0,02% 98,49%

Feijão 0,00%

Milho 2,23% 7,87% 20,17% 38,29% 25,86% 3,40% 97,82%

Soja 0,88% 16,04% 59,79% 21,42% 1,19% 0,05% 99,37%

Média Aritmética das Distribuições Mensais dos EGFs - período: 1969 0 0 0 1992 - em toneladas

fev mar abr mai jun jul Total no ano

Arroz 42.875 564.028 1.284.280 504.398 30.801 492 2.426.874

Feijão O O O O O O O

Milho 65.443 230.958 591.922 1.123.603 758.904 99.778 2.870.688

Tabela 2

Data Arroz Agulhinha Feijão Preto

preço da % do preço volatilidade mark-up mark-up preço da % do preço volatilidade mark-up mark-up opção - US$ de exercício % Ln (m) m opção - US$ de exercício % Ln (m) m

17/05/93 2,20 21,38 64,60 0,5591 1,74912 4,11 21,18 105,60 0,41460 1,5138 15/06/93 1,96

r----o

4621 1,58736

~-~---18,87 69,30 1,25 6,42 25,90 0,38452 1,4689

_.~--- - - , - - - _ . ~ ----_._---;----~~--- - - .-~--- - - - ---_.-- - -- - - _ . _ - - -

-15/07/93 1,22 11,89 53,80 0,4861 1,62598 4,37 22,67 103,80 0,35675 1,4287 - - - ----~-_ .. - - - " - - - --- --- ---- - - ___ o. ____ • _ _ _ _ _ --- ---

-16/08/93 0,24 3,03 51,60 0,4612 1,58598 3,68 19,33 114,00 0,28457 1,3292 - --- ---- - - .-- - - . --- - - -.. -- - --- - - - --- - - -- - - -~ -_. - - - --- - - ---- - --. ...

15/09/93 0,01 0,13 41,80 0,4736 1,60570 2,56 13,38 79,20 0,24842 1,2820

----~ - - - -- - · - · - - - C 7 - - - - . - - _ : = -~-_._- - - ~--- - - - _ . " - - - ~---

-15/10/93 0,00 0,00 43,60 0,4399 1,55252 1,62 8,64 85,50 0,26006 1,2970

-~.-

f---'--cc.--59:55

-"---

-16/11/93 0,58 18,43 201,80 0,4507 1,56944 0,42 2,22 0,21802 1,2436

- - - , .. _ . _ - - - ---_.- -~-_., - . - . - - - . - c - - - . _ - - - --_._--- - - -

-15/12/93 0,32 13,58 199,70 0,4465 1,56277 1,24 6,53 90,50 0,18740 1,2061 -- --- ---~-- - - ---"-- - - ----_._-- _."--- - - - --- -- --- - - - - -- - - -"---. - -

._---17/01/94 0,00 0,00 41,00 0,4319 1,54023 0,35 1,75 50,90 0,16732 1,1821

16/02/94

---~---- ---._----~ C"---.- ---.- ---_.~-- - - - ' - ' - .---~=- f---... --.-. -.- ---~--.- - -

---_ 1,69 15,96 68,50 0,4210 1,52355 3,73 18,85 154,20 0,15263 1,1649

~703/94

~---'1,45691 ~203

~---1,13 10,34 54,00 0,3763 1,69 8,26 113,00 1,1411

0,85

--~--- - - - -_._--- - - - -

-15/04/94 0,89 8,21 53,10 0,3360 1,39933 4,25 95,40 0,12281 1,1307 - - - f - - - 1 - - - . - --- - - -- - -

---16/05/94 0,66 5,91 53,00 0,3336 1,39597 1,85 9,00 105,70 0,12411 1,1321

-~--- - - - , ----~---- ---~--- - - f---.---- - - -~ ----_._--- - - -

----15/06/94 0,47 4,08 53,30 0,2895 1,33571 0,50 2,38 70,20 0,11543 1,1224.

-~--- ~~---

-1---- 0,66

.-~--- - - -- - - _ . - - - ,

15/07/94 0,37 2,74 29,90 0,3488 1,41734 2,73 63,20 0,15444 1,1670: 15/08/94 0,01 0,08 8,44 ---a,3725 1,45136 0,02 0,13 - - 28,00 0,15092 ~----I 1,1629 15/09/94 0,00 0,00 4,90 0,3794 --:r:46145 0,00 0,00 19,10 0,13969 -:r:r499

0,3741 - - - _ . _ - - -_._----. 17/10/94 0,01 0,05 11,80 1,45371 0,07 ______ Q,25 53,30 0,18776 1,2065 - - - . ----cc-- - - -- --- -._---_.= ----~ - - - -.--- - - - - -- - - . _

-16/11/94 0,01 0,05 11,50 0,3786 1,46017 0,00 0,00 30,50 0,20654 1,2294 - - - --_._-_._--- - - -- - - -- - - - -- --- --- - ---_. - - - --._-

---15/12/94 0,00 0,00 0,14 0,3824 1,46578 0,10 0,37 38,00 0,22703 1,2549 "--0)837 1A6769 - - - _ . - 0,24920

_ . _

-16/01195 0,17 1,17 22,40 0,64 2,40 50,30 1,2830 38,00 - - - -1-1,46425

----_._ - - : . _ - - - - --- ---15/02/95 1,22 8,28 0,3813 0,50 1,87 49,60 0,28160 1,3252

c---~--- 1 - - - --- - ---

-15/03/95 0,74 5,27 23,20 0,3911 1,47861 0,00 0,00 20,80 0,30160 1,3520 17/04/95

- . _ - - -~----__o7 - - - _ . _ - - - -.. - -~----

-1,21 8,86 15,20 0,4031 1,49643 0,00 0,00 11,00 0,31991 1,3770 '15705/95 1,25 9,07 7,80 0,4203 1,52242 0,00 0,00 15,50 0,33819 1,4024

f---~- r---'---

-~-16/06/95

-17/07/95

Tabela 2

Data Milho Soja Taxa real Taxa de câmbio

preço da % do preço volatilidade mark-up preço da % do preço volatilidade mark-up de juros dólar americano

opção - US$ de exercício % m opção - US$ de exercício % m % a.a. comercial-venda

17/05/93 0,14 2,62 30,00 0,22791 1,2560 0,16 2,24 40,30 0,23727 1,2678 19,6000 36.888,400

15/06/93t---- 0,94 ·17,20 94,30 0,16987 1,1852 0,35f---4:92f---sa-:so 0,23808 ··U68818,6304--- -~r7.41-3))QÕ

15/07/93· ----0,00 -- -- --Õ,OO - - -Ü100,17240-1~1882 ---- --Õ:05 - 0,74 --- 47)50 0,20782 1,2310 20,9033 62.136,000

- - _ . _ - - - _ . _ . - - - ._--.~--_ • • - - - _ . - - - • • _ - - - _ . _ - - _ . _ . _ - - - _ • • _ . _ - • • _ _ • • - • • • • _ - - - _ . _ - - - . _ - _ . _ - - - - _ _ _ o • _ . . • _ _ _ • • _ _ _ • _ _ •

16/08/93 0,00 0,00 23,00 0,13728 1,1471 0,01 0,12 50,20 0,19313 1,2130 21,9571 81,892

- - - --~-.-'--- .-.-~-- ---.. --~- --- f---- -.-- - - --.. ---.-.- ---.. --.. --.-.--- .. ---.- .-- -. - . ---- - ___o

.-15/09/93 0,00 0,00 16,70 0,14194 1,1525 0,00 0,00 55,20 0,17482 1,1910 22,2471 108,944

t15/1 0/93

~_O,OO

-º,OO_.! 7,60 O, 14!Õ31~

1515~

O,ºº===Q,OO ___53,Z(COJZ~4~

=-iJ~~2

~24~12~

.:=--__

.1

~~:~ºÕ

16t11"793r - - 0 : 0 0 - - 0:00--· 17,90 Cl,16424

--1:1785

--0,00 0,00 45,40 0,16431 1,1786 21,4606 202,810- - - -_._~----_ .. _.---~---_._-_.- _._. __ ._-_.- - - - _ . _ - - _ . - - - _ . _ - . __ . _ - - - ._ . . _--- - - --_. __ . .. __ ... _. - - - _ . __ . . _ - _ . . _ . _

-15/12/93 0,00 0,00 14,70 0,15411 1,1666 0,00 0,00 37,40 0,15226 1,1645 20,6927 273,885

- - - -_._-~ ._---_. __ .-=-=:----~--- --- - _._~I--- - - - -.. - - - -... - - - - --.---. - ____ o _ o . - - -. • - - - . -- . - .

-17/01/94 0,00 0,00 20,50 0,13871 1,1488 0,00 0,00 34,50 0,14904 1,1607 24,4473 387,560

16/02/94 ----0:11 ~--2,Õ5 ~- 24,500:13420 --1:1436· 0,04 ··o,57----40,600:13071 -(139622~8355 - . ··--552,672

'15/03/94 0,08 1,40 24,60 0,14714-1,1585 0,10 -1,33 47,00'0,1-1975 --1:1272

-23,8635-u

---755A60

15/04/94 0,02 0,42 18,60~2H-1,1412 ---a,.46- 6:31-·---71,200,11088-"("1173 -19)741 ---1~104:870

16/05/94

0,05 0,82 -~-16,60 7,15700--1,1700 O, 1-2 ---1:57-~-46,20 ~:1Õ921 ---1~154 21;6369 - - -T560,19015/06/94 -~-0,10 1,74 17,40 -0,1721õ 1,1878 0,03 -··~O:42~---41,200-:-H195-1.1185-2f,5590 ----·2".235:500

15/07/94 0,34 4,98 26,60 0,24563 1,2784 0,07 0,83 34,20 0,13130 1,1403 =)5,~t96 _~O,93~

15/08/94 0,39 5,53 16,00 0,28407 1,3285 0,27 3,00 40,50 0,12084 1,1284 15,6648 0,901

15/09/94 0,29 3,87 9:700:31189 --1")660 0:1-4--1-;4"3 ----34;4011:12619 1;1"345 - 15,0661"---0,856

17/10/94 0,08 1 ,05 f2AO 0)3-127· 1,3927 0,00 ·--0 ~ 00 - - --0~19Õ ~ 2571 -1,1340 --16:f327 -- -- ---0:840

16/11/94 0,05 0,62 11,00 --0.35287 - 1,4231 0,00--- 0,00 --~-- 0,13 O~12863 -1:137315:631

f --- -

-0:83215/12/94 0,12 1,58 10,30 "0,36190 1,4361 0,00 0 , 0 0 - · 0,14 0,12920 1~379 -15,4369 ---·---0:849

.. c-=-~--- ~-.~-.

-16/01/95 0,35 4,77 10,40 0,35347 1,4240 0,03 0,29 29,30 0,14134 1,1518 15,9862 0,850

--_._---~ - _ . _ - - - _ . - : - - : - - - _ . _ - - -

._~---_._---15/02/95 0,71 9,43 10,50 0,35352 1,4241 0,12 1,23 36,10 0,14832 1,1599 15,6480 0,837

15/03/95 - 1,21 16,93 17,70 0,35461 1,4256 ·1,99· 21,61---94,800.12830 -1:136915,1976 ---{U384

-~- - - - . - - - - r - - - - . - - - . - - - --~--. - - - . - . - - - - . - - - . - - ..

-17/04/95 1,36 19,43 28,80 0,35595 1,4275 1,97 21,88 96,50 0,12893 1,1376 13,1216 0,905

-~ ~-_._. - _ . _ - - _ . _

-15/05/95 1,41 19,90 26,80 0,35541 1,4268 0,42 4,60 29,70 0,13664 1,1464 _...!.~6481 ______ O,~~~

16/06/95 14,5444 0,909

~- - - ---~--'--

--_._----~-17/07/95 15,8566

US$/saca de 60 Kg

? o o o o ? o f'V f'V

o W +>- Ol ..., tO o f'V W (J1 Ol (Xl tO ... f'V o (J1 o (J1 o (J1 o (J1 o (J1 o (J1 o (J1 o (J1

17/05/93

15/06/93 ~

=-'...

- - j15/07/93 I .=--""-=

1 6/08/93 I

7--=

I1 5/09/93 -V' --!----:.--l---'----+-_ _ ---l--_+__

1 5/10/93 +-k::=---t---'-~-_,____+----'----~---+--__t___--~-~___l 16/11/93

, I

I =">'

-L-t-15/12/93 17/01/94

16/02/94

r _.

I, J - i

----1---I ' I

15/03/94 15/04/94 16/05/94 15/06/94 15/07/94 15/08/94

"C

Ci1

I(")

o

c.

D)

o

»

"C ..,

I(") ..,

D)I o

o

N-»

tnccr::: r:::

0 "

-tn :::T

ã:

:i"

-- :::T

o

D)3-"C

cr

15/09/94 4 -_ _ _

- - t - - --- ---~ -

õ

17/1 0/94 16/11/94

15/12/94 _ k

16/01/95 15/02/95 _

1 5/03/95 ~ ____

17/04/95 15/05/95

i I

---+---~---+----! I

, '

---~' -~-

.----~--j----i - -_ _ _ _ _ _ _ _ i

-~.--~' -

-~--~<E: -- - - ; - - 1

---~i---

-o 17/05/93 15/06/93 15/07/93 N I I I

.j::>. CJ)

: I I I I I I

-

I % ...00 o N .j::>. CJ)

I I I

I I

I :

I I

i i

I ~

I

-

' :I i

i

16/08/93

15/09/93

1/

I I

I

I i

I I

I i

i

,

! I

15/10/93 I

16/11/93

I

I

I

I i I

I I

-15/12/93 17/01/94 16/02/94 15/03/94 15/04/94 16/05/94 15/06/94 15/07/94 15/08/94 15/09/94 : I

I I

\

j

I I

=:::::::::::

i i i i I.~I

III~I

, I

' I :

i~

I I1

v1

I ,I : ! :

I ; I : I I :

I

,

I '

I

.-\

!/Í

I [ ;, ! ! I I

1/

iI '

' I I, I I

I I I I ' I

I I I i I

_! __ i '

I I

, i

17/10/94 I

I , I,

16/11/94 15/12/94 16/01/95 15/02/95 15/03/95 17/04/95 15/05/95

I

Ii I

---;---I

! I

,

! I

I I

\

I!

I :

i

~!

I

!

I

I

-I

, I

I

!

I

I I

I,

:s;:

I , I I\

I i00

....

! !: i I , I -N o7

: i i ! I I • I I I " I i I i I i I :I

I I1 I I I I N N - ---+---i It -

-i I I

---'-

-i "C ~ I(")o

c.

A)o

"C I(") A)Io

(')o

3

»

o .,

.,

"C o

(I) N

(:; »

(I)(Q

::l C

-

C A)-

::T _ .- : : l

c.::T

o

A)o

"O

17/05/93

.j::.

(J'1

N .j::.

tO W

O (]'I

(]'I '-J ex>

ex> N '-J

O (]'I O

%a.a.

o w .j::. (]'I '-J ex>

O> o (J'1 tO .j::. ex>

(]'I "O (]'I O (]'I O (]'I

I

15/06/93 15/07/93

16/08/93

r

-+--h+~~-~I

!, I

I :

~--;---!l-:-+--r--~I

_

--~- i15/09/93 15/10/93 16/11/93 15/12/93 17/01/94 16/02/94 15/03/94

.

I

I I .

•

t-N o w

O

15/04/94

16/05/94 I

II

I I

15/06/94

15/07/94 I I

15/08/94

-T---+---~~~

t-15/09/94 17/1 0/94

16/11/94 ---+--- . !

15/12/94 16/01/95 15/02/95 15/03/95

17/04/95

-~---15/05/95

<

o iii"

!:!:.

c.»

Dl .,

C.a

(I) N

c.»

Di: cc

~.

=.

Dl ::T

Dl _.

::::J ::::J

C ::T

~Dl

N' Dl

C.