Fundação Getúlio Vargas

Mestrado Profissional em Agroenergia MPAgro

FRANCISCO GUILHERME NASTARI

UMA AVALIAÇÃO SOBRE A RELAÇÃO ENTRE OS MERCADOS DE AÇÚCAR CRÚ E PETRÓLEO CRÚ

2

FRANCISCO GUILHERME NASTARI

UMA AVALIAÇÃO SOBRE A RELAÇÃO ENTRE OS MERCADOS DE AÇÚCAR CRÚ E PETRÓLEO CRÚ

Dissertação apresentada ao curso de Mestrado Profissional em Agroenergia, como requisito para obtenção do grau de Mestrado Profissionalizante da Fundação Getúlio Vargas.

Campo de Conhecimento:

Economia Agrícola

Orientadora:Prof. Dra. Verônica Inês Fernandez Orellano

3

FICHA CATALOGRÁFICA

Nastari, Francisco Guilherme

Uma avaliação sobre a relação entre os mercados de açúcar crú e

petróleo crú / Francisco Guilherme Nastari. - São Paulo: FGV, 2011. 85f. Orientador: Verônica Inês Fernandez Orellano.

Dissertação (MPAGRO) - Escola de Economia de São Paulo.

1. Açúcar - Comércio. 2. Biocombustíveis. 3. Petróleo - Comércio. 4. Correlação (Estatística). 5. Álcool como combustível. I. Orellano, Verônica Inês Fernandez. II. Dissertação (MPAGRO) - Escola de Economia de São Paulo. III. Título.

4

FRANCISCO GUILHERME NASTARI

UMA AVALIAÇÃO SOBRE A RELAÇÃO ENTRE OS MERCADOS DE AÇÚCAR CRÚ E PETRÓLEO CRÚ

Dissertação apresentada ao curso de Mestrado Profissional em Agroenergia, como requisito para obtenção do grau de Mestrado Profissionalizante da Fundação Getúlio Vargas.

Campo de Conhecimento:

Economia Agrícola

Orientadora:Prof. Dra. Verônica Inês Fernandez Orellano

Data de aprovação: 11 de Novembro 2011

Banca examinadora:

______________________________________________ Prof. Dra. Verônica Inês Fernandez Orellano

Orientadora

______________________________________________ Prof. Dr Emerson Fernandes Marçal

Examinador

______________________________________________ Prof. Dr. Mário Antonio Margarido

5 RESUMO

Este trabalho tem como objetivo fazer uma avaliação sobre a correlação entre os preços de açúcar crú e petróleo crú.

Até poucos anos atrás, commodities agrícolas e energéticas possuíam uma baixa, ou até mesmo insignificante correlação entre as séries de preços. Este cenário vem se modificando nos últimos anos e este trabalho re-avalia a existência de correlação entre os mercados de açúcar crú e petróleo crú.

Uma possível causa para este efeito é a utilização de commodities agrícolas na produção de combustíveis líquidos, como o etanol, sendo este o elo de conexão entre o mundo fossil e o mundo agrícola.

Através de indices como o de correlação fica possível encontrar mecanismos de precificação e hedge em outros mercados mais líquidos e consequetemente mitigar o risco de comercialização de produtos como o açúcar e o etanol de origem de cana-de-açúcar.

Em primeiro lugar procurou-se traçar um esboço das possíveis causas desta nova correlação entre commodities agrícolas e energéticas. Em seguida foram utilizados métodos estatísticos e econométricos para avaliar a existência de correlação significativa entre os preços das commodities escolhidas e como estas correlações tem se alterado ao longo do tempo.

O modelo GARCH pode ser utilizado para descrever a volatilidade com menos parâmetros do que um modelo ARCH. Neste trabalho, foi selecionado primeiramente o melhor modelo GARCH para esta avaliação e, subsequentemente, este foi usado para avaliar a existência de alteração de correlação entre as variáveis escolhidas.

Os resultados revelaram que o índice de correlação entre os preços do açúcar crú e do petróleo crú é estatisticamente diferente de zero e é crescente ao longo do período de tempo estudado. Contudo, apenas a variância condicional do preço do petróleo crú se alterou ao longo do tempo, não acontecendo o mesmo com o açúcar crú. Assim sendo, ainda não é possível afirmar que a correlação crescente observada entre os preços de açúcar crú e petróleo crú é decorrente da relação desses mercados com o mercado de biocombustíveis.

6 SUMÁRIO

1. INTRODUÇÃO ... 11

2.SÉRIES HISTÓRICAS DE PREÇO ... 15

2.1.Escolha das commodities examinadas ... 15

2.2.Origem e unidade de medida dos dados ... 15

2.2.1. Açúcar número 11 ... 15

2.2.2. Petróleo Crú ... 16

2.3. Séries de preços e retornos compostos ... 16

2.3.1. Açúcar crú número 11 – ICE Futures ... 16

2.3.2. Petróleo crú - NYMEX ... 19

3. AVALIAÇÃO SOBRE OS MERCADOS DE AÇÚCAR E ETANOL NO BRASIL E NO MUNDO ... 22

3.1. Etanol nos Estados Unidos da América ... 30

3.2. Expansão potencial do etanol em outros mercados ... 33

3.2.1. Europa ... 33

3.2.2. Asia ... 36

3.2.3. Outros mercados ... 38

4. RELAÇÃO ENTRE OS MERCADOS DE AÇÚCAR CRÚ E PETRÓLEO CRÚ .... 39

5.METODOLOGIA E CONCEITOS APLICADOS ... 42

5.1. Metodologia ... 42

7

6.1 Definição do melhor modelo GARCH ... 58

6.1.1 Modelo Correlação Condicional Dinâmica ( DCC - Engle) ... 58

6.1.2 Modelo Correlação Condicional Dinâmica ( DCC - Tse e Tsui) ... 60

6.1.3 Diag – BEKK ... 62

6.1.4 Scalar-BEKK ... 64

6.1.5 Modelo CCC ... 66

6.2. Resultado Final dos critérios de Informação Akaike, Shibata e Hannan-Quinn . 69 7. TESTANDO ALTERAÇÃO NOS NÍVEIS DAS VARIÂNCIAS E COVARIÂNCIA73 7.1 Açúcar Crú – Teste de variância ... 76

7.2 Petróleo Crú – Teste de variância ... 77

7.3 Teste de estabilidade da correlação não condicional ... 78

8.CONCLUSÕES ... 80

8

LISTA DE GRÁFICOS

Gráfico 1 - Série histórica de preço - Açúcar crú - nr. 11 - ICE - (US cents / lb) - julho 2002 – novembro 2010 ... 17

Gráfico 2 - Série de retornos compostos de preço - Açúcar crú - nr. 11 - US cents / lbs - julho 2002 – novembro 2010 ... 19

Gráfico 3 - Série histórica de preço - Petróleo crú - (USD / barril) - julho 2002 – novembro 2010 ... 20

Gráfico 4 - Série de retornos compostos de preço - Petróleo crú (USD / barril) - julho 2002 – novembro 2010 ... 21

Gráfico 5 – Produção mundial de açúcar - (milhões de toneladas) - safra 2001/02 – safra 2010/11 ... 22

Gráfico 6 – Produção mundial de etanol (bilhões de litros) - safra 2001/02 – safra 2010/11 ... 23

Gráfico 7 – Produção mundial de açúcar e etanol – em açúcar crú equivalente

(milhoes de toneladas) - safra 2001/02 – safra 2010/11 ... 24

Gráfico 8 – Produção mundial de etanol, por países produtores ( participação em %) - safra 2010/11 ... 25

Gráfico 09 – Mix de produção – Percentual destinado a produção de etanol (%) - safra 1975/76 – safra 2011/12 ... 26

Gráfico 10 – Oferta de açúcares totais recuperáveis (ATR) no Brasil - milhões de toneladas - safra 1975/76 – safra 2011/12 ... 27

Gráfico 11 – Mix de produção de cana (bilhoes de litros) - safra 2000/01 – safra 2011/12 ... 28

Gráfico 12 – Equivalência de preços DATAGRO (US cts/lb) - janeiro 2007 – março de 2011 ... 29

Gráfico 13 – Importações de etanol do EUA (milhoes de litros) - 2003 – 2010 ... 32

9

Gráfico 15 – Gráfico de correlação dos retornos – Modelo GARCH DCC (TSE and TSUI) – Petróleo Vs Açúcar número 11 – julho 2002 – novembro 2010 ... 54

Gráfico 16 – Gráfico de correlação dos retornos - Expansão da industria de etanol no Brasil - Modelo GARCH DCC (TSE and TSUI) - Petróleo Vs Açúcar número 11 - julho 2002 – novembro 2010 ... 56

Gráfico 17 – Gráfico de correlação dos retornos - Crise de liquidez mundial - Modelo GARCH DCC (TSE and TSUI) - Petróleo Vs Açúcar número 11 - julho 2002 – novembro 2010 ... 57

Gráfico 18 – Gráfico de correlação dos retornos - Níveis de correlação - Modelo GARCH DCC (TSE and TSUI) - Petróleo Vs Açúcar número 11 - julho 2002 – novembro 2010 ... 58

Gráfico 19 – Gráfico de correlação dos retornos Modelo GARCH DCC (Engle) -Petróleo Vs Açúcar número 11 - julho 2002 – novembro 2010... 60

Gráfico 20 – Gráfico de correlação dos retornos - Modelo GARCH DCC(TSE and TSUI) - Petróleo Vs Açúcar número 11 - julho 2002 – novembro 2010 ... 62

Gráfico 21 – Gráfico de correlação dos retornos - Modelo GARCH Diag-BEKK - Petróleo Vs Açúcar número 11 - julho 2002 – novembro 2010... 64

Gráfico 22 – Gráfico de correlação dos retornos - Modelo GARCH Scalar-BEKK - Petróleo Vs Açúcar número 11 - julho 2002 – novembro 2010... 66

Gráfico 23 – Gráfico de correlação dos retornos - Modelo GARCH CCC - Petróleo Vs Açúcar número 11 - julho 2002 – novembro 2010 ... 67

10

LISTA DE TABELAS

Tabela 1 – Mercado de etanol anidro combustível nos EUA - 2000 – 2010 ... 31

Tabela 2 – RFS – Renewable Fuels Standard (bilhoes de litros) - 2008 – 2022 ... 33

Tabela 3 – EU 27 – Etanol Combustível (milhoes de litros) - 2006 – 2011 ... 34

Tabela 4 – Estimação GARCH DCC(TSE and TSUI) -Resultados dos parametros estimados ... 36

Tabela 5 – EU metas de energia renováveis e biocombustíveis - 2005 – 2020 ... 53

Tabela 6 – Estimação GARCH DCC(Engle) – Parâmetros da dinâmica das correlações temporais ... 59

Tabela 7 – Estimação GARCH DCC(TSE and TSUI) - Parâmetros da dinâmica das correlações temporais ... 61

Tabela 8 – Estimação GARCH Diag-BEKK - Parâmetros da dinâmica das correlações temporais ... 63

Tabela 9 – Estimação GARCH Scalar-BEKK - Parâmetros da dinâmica das correlações temporais ... 65

Tabela 10 – Estimação GARCH CCC - Parâmetros da dinâmica das correlações temporais ... 67

Tabela 11 – Teste Akaike/Schwarz/Shibata/Hannan-Quinn - Modelos GARCH DCC(Engle) / DCC (TSE and TSUI) / Diag-BEKK / Scalar-BEKK ... 72

Tabela 12 – Estimação dos resíduos ão quadrado – Açúcar crú ... 76

Tabela 13 – Estimação dos resíduos ão quadrado – petróleo crú ... 78

11 1. INTRODUÇÃO

Com o aumento dos níveis internacionais do preço de petróleo, a busca por substitutos energéticos passou a ser muito importante para a diversificação da matriz energética mundial. Tecnologias como (i) energia solar, (ii) eólica, (iii) mares e (iv) biocombustíveis passaram a participar, mesmo que em alguns casos de forma insipiente, das opções energéticas de vários países.

Historicamente, até poucos anos atrás, commodities agrícolas e energéticas possuíam uma baixa, ou até mesmo insignificante correlação entre as séries de preços. Existem evidencias estatísticas de que este cenário vem se modificando nos últimos anos. Indices de correlação e estudos de causalidade passaram a ser mais utilizados pelos agentes destes mercados com o objetivo de capturar evidencias estatísticas para a construção de produtos de derivativos.

Uma possível causa para este efeito é a utilização de commodities agrícolas na produção de combustíveis líquidos, como o etanol e o biodiesel.

Em continuidade ao estudo realizado por Nastari1 (2007), a motivação principal deste trabalho é re-avaliar se os níveis de correlação entre os mercados de açúcar crú e petróleo crú tem se modificado ao longo dos últimos anos.

A hipótese principal é que a causa desta crescente correlação de preços é a inserção dos biocombustíveis na matriz energética mundial.

No Brasil, após a inserção da tecnologia FLEX2, o etanol combustível tem atuado como grande competidor pela oferta de sacarose, que históricamente era direcionada para a produção de açúcar.

1 Ver Nastari, Francisco Guilherme (2007).

2Tecnologia FLEX: Tecnologia desenvolvida na indústria automotiva brasileira, onde veículos leves

12

Com o desenvolvimento economico do país e consequentemente o aumento do consumo por energia percapita, a proporção da oferta total de sacarose destinada para etanol tem crescido expressivamente nos últimos anos, saindo de 13,2% em 1975 para os atuais 54,2% em 20103.

Todo este crescimento tem causado uma busca por produtos de derivativos que auxiliem na melhor proteção de posições em bolsas de contratos futuros de etanol pelo mundo.

O fato de que o etanol e o açúcar utilizam a mesma matéria-prima para a suas respectivas produções faz com que haja uma competição significante entre estes mercados pela matéria-prima, mesmo que para finalidades distintas (açúcar, commoditie alimentícia, e etanol, produto energético).

O etanol ainda não pode ser considerado uma commoditie no seu estrito senso, pelo fato de que: (i) inexiste uma especificação comum, aceita internacionalmente, (ii) inexiste uma formação de preço transparente, livre e com liquidez que indique um preço de referencia internacional, e (iii) os principais mercados mundiais permanecem protegidos por regulações nacionais, inibindo o livre comercio.

Neste contexto os agentes economicos que atuam neste mercado buscam de forma sistematica mecanismos alternativos que auxiliem na proteção de suas posições comerciais. O provável reflexo é um aumento dos indices de correlação entre os mercados de produtos agrícolas e de commodities fósseis, como por exemplo de açúcar crú e petróleo crú.

Há fortes elementos que justificam a identificação do etanol (álcool etílico), de cana-de-açúcar, de milho ou de trigo, e o biodiesel, de diversas fontes de fabricação (exemplos como grãos oleaginosos, sebo animal), como a principal causa deste aumento de correlação4. Como estes produtos agrícolas competem diretamente ou indiretamente com outras commodities energéticas, como por exemplo a gasolina, é

3 Fonte: DATAGRO.

4 Francisco Guilherme Nastari / Trabalho apresentado na 8ª Conferencia Internacional da DATAGRO

13

possível que com o passar do tempo o mundo fossil passe a ter uma maior correlação com o mundo agrícola.

Com a consolidação dos biocombustíveis na matriz energética mundial, os estudos dessas correlações passam a ser muito valorizados para estruturas de precificação e comercialização destes produtos.

Outro fato relevante no mercado internacional de açúcar crú é a influencia do Brasil na formaçao de preço futuro. Como sua participação, na oferta total, tem aumentado nos últimos anos, o Brasil em vários momentos passa a ser fundamento para precificação futura de açúcar crú negocioado em Nova York.

Nos últimos 10 anos, em vários momentos, o mercado doméstico brasileiro operou em níveis de preços maiores quando comparado com o mercado internacional.

O fato da participação brasileira, na oferta total de açúcar no mercado internacional, ter atingido mais de 50% nas duas últimas safras faz com que os agentes econômicos brasileiros não sejam tomadores de preços e sim formadores de preços.

Consequentemente, variações de custo de operação e produção no Brasil têm influenciado de forma significativa a estrutura de precificação internacional de açúcar crú.

A viabilidade da análise é facilitada pelo fato de que as informações para a sua estruturação foram disponibilizadas pela consultoria de mercado DATAGRO.

Com base nos estudos analisados5, existe a oportunidade de estudar qual o modelo mais eficiente para o calculo do índice de correlação entre os mercados de açúcar crú e petróleo crú. Isto porque o açúcar crú é indubitavelmente uma commoditie com elevada liquidez e que pode oferecer a necessária conecção entre o etanol e o petróleo crú.

14

Portanto, a motivação principal para a realização deste trabalho é a re-avaliação da existencia de correlação entre o açúcar crú e o petróleo cru, com o objetivo de auxiliar agentes na melhor proteção de suas posições comerciais, utilizando as commodities analisadas.

Esta dissertação de mestrado está organizada em mais sete capítulos além desta introdução. No segundo capítulo descrevem-se as séries históricas utilizadas e são apresentados gráficos e estatísticas descritivas. Em seguida, no terceiro, apresenta-se o estudo detalhado dos mercados de açúcar e etanol no Brasil e no Mundo.

O quarto capítulo traz uma breve discussão da relação entre os mercados de açúcar crú e petróleo crú. O quinto capítulo, por sua vez, apresenta a metodologia adotada e referencias utilizadas na construção deste trabalho.

A Avaliação de correlação entre açúcar crú e petróleo crú e definição do melhor modelo GARCH foi feita no capítulo 6, e, finalmente, no capitulo 7 foi testado se a correlação encontrada está se alterando ao longo do tempo.

15 2.SÉRIES HISTÓRICAS DE PREÇO

2.1.Escolha das commodities examinadas

Foram escolhidas uma commodity agrícola e uma commodity fóssil. O critério de seleção foi a mínima existência de correlação entre as séries de commodities selecionadas, efeito que foi observado entre produtos agricolas e commodities fosseis nos últimos anos.

Como descrito nos capítulos anteriores, o objetivo de analisar os mercados de açúcar crú e petróleo crú é de extrema importancia para o desenvolvimento de ferramentas de derivativos para a proteção de posições em mercados não liquidos até este periodo analisado, como o do etanol.

2.2.Origem e unidade de medida dos dados

As séries de preços dos contratos futuros das commodities selecionadas foram coletadas sempre na forma de cotação do primeiro contrato futuro em aberto, em terminais de informação como Bloomberg.

Segue abaixo a descrição de cada contrato futuro selecionado:

2.2.1. Açúcar número 11

Bolsa: ICE Futures US Softs

16 Volume Contrato: 112.000 libras-peso6 Valor de 1,0 ponto: US$ 1.120,00

Horário do pregão: 01h30 – 15h15 (Nova York – Estados Unidos) 08h10 – 12h30

2.2.2. Petróleo Crú

Bolsa: New York Mercantile Exchange (NYMEX)

Nome: Petróleo crú (WTI – West Texas Intermediate), na condição FOB (Free on Board)

Código Bloomberg: CL

Volume Contrato: 1.000 barris norte-americanos7 Valor de 1,0 ponto: US$ 1.000,00

Horário do pregão: 18h32 – 17h15 (Nova York – Estados Unidos) 09h00 – 14h30

As séries coletadas iniciam-se em 01 de julho de 2002 e terminam em 17 de novembro de 2010.

2.3. Séries de preços e retornos compostos

2.3.1. Açúcar crú número 11 – ICE Futures

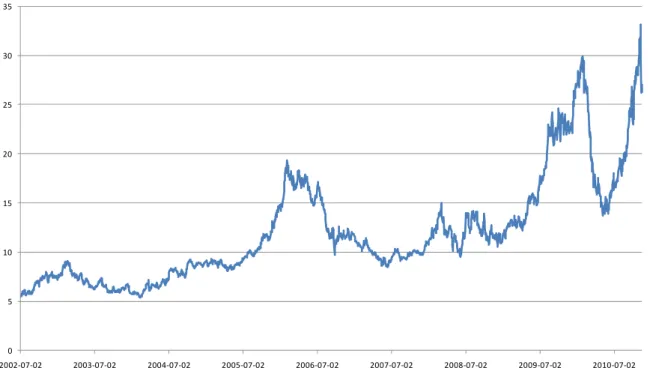

O gráfico contra o tempo nos dá uma idéia da evolução da série do preço do açúcar número 11 (ICE). A série apresenta uma tendência acendente até início de 2006,

6

Uma libra-peso corresponde a 0,453592909 grama. Uma tonelada métrica contém 2204,62 libras-peso.

7 Um barril norte-americano contém 42 galões norte-americanos, cada um deles contendo 3,78541

17

passando a oscilar no mesmo patamar em meados de 2006, momento a partir do qual a série apresenta um decréscimo até o final de 2007.

A partir do final de 2007, a cotação do açúcar crú apresenta novo crescimento, interrompido momentaneamente em 2008 com a crise de liquidez mundial.

0 5 10 15 20 25 30 35

2002‐07‐02 2003‐07‐02 2004‐07‐02 2005‐07‐02 2006‐07‐02 2007‐07‐02 2008‐07‐02 2009‐07‐02 2010‐07‐02

Gráfico 1 - Série histórica de preço - Açúcar crú - nr. 11 - ICE - (US cents / lb) - julho 2002 – novembro 2010

Fonte: ICE Futures– Bloomberg

Atualmente a cotação do contrato de açúcar crú mundial se mantém em níveis que podem ser considerados altos, em termos históricos.

18

Também influenciado pelos avanços tecnológicos, como a frota flex brasileira, o mercado mundial de açúcar crú sofre com as bruscas variações de oferta do produto. Em 2010, 53% do açúcar negociado internacionalmente teve origem na cana-de-açúcar do Brasil8.

A demanda por sacarose passa a sofrer influência não apenas de fundamentos do mercado de açúcar, mas também crescentemente do mercado de etanol, e conseqüentemente do mercado de combustíveis.

Em 2006, os preços passam de 8,5 US cents/lb para 19 US cents/lb. As principais causas foram: (i) a redução das exportações subsidiadas de açúcar da União Européia, fruto da condenação pelo Órgão de Solução de Controvérsias da OMC (Organização Mundial do Comércio), que em resposta a ação iniciada por Brasil, Austrália e Tailândia, detrminou que a União Européia limitasse suas exportações de açucar subsidiado ao limite acordado na Rodada do Uruguay do GATT (General Agreement on Tariffs and Trade – Acordo Geral de Tarifas e Comércio), de 1,3 milhão de toneladas; (ii) impactos climáticos; e (iii) avanços tecnológicos no setor sucroalcooleiro brasileiro9.

Em 2010, os preços sobem para níveis históricamente nunca vistos, atingindo mais de 30 US cents/lb. As principais causas foram: (i) Impacto da crise de liquidez; (ii) sucessivos problemas climáticos; e (iii) falta de investimento em canaviais; e (iv) aumento expressivo de demanda por sacarose no mercado brasileiro e mundial10.

8 Francisco Guilherme Nastari / Trabalho apresentado na Conferencia APLA/APEX, em Santo

Domingo - República Dominicana, em 2011.

9

Fonte DATAGRO: A DATAGRO foi a consultoria técnica que deu suporte a disputa comercial na Organização Mundial do Comércio ligada ao mercado de açúcar internacional no periodo de 2002 a 2005 (www.datagro.com.br).

19

‐0,15

‐0,1

‐0,05 0 0,05 0,1 0,15

2002‐07‐02 2003‐07‐02 2004‐07‐02 2005‐07‐02 2006‐07‐02 2007‐07‐02 2008‐07‐02 2009‐07‐02 2010‐07‐02

Gráfico 2 - Série de retornos compostos de preço - Açúcar crú - nr. 11 - US cents / lbs - julho 2002 – novembro 2010

Fonte: ICE Futures– Bloomberg

Com o gráfico de retornos compostos do contrato de açúcar crú, foi possível identificar que o processo crúza freqüentemente o zero e que a maioria dos pontos está entre -0,043392 e 0,043392, o que corresponde a dois desvios-padrão.

2.3.2. Petróleo crú - NYMEX

O gráfico contra o tempo nos dá uma idéia da evolução da série do preço do petróleo (NYMEX). A partir de 2002 a série apresenta uma tendência de crescimento.

20 0

20 40 60 80 100 120 140 160

2002‐07‐02 2003‐07‐02 2004‐07‐02 2005‐07‐02 2006‐07‐02 2007‐07‐02 2008‐07‐02 2009‐07‐02 2010‐07‐02

Gráfico 3 - Série histórica de preço - Petróleo crú - (USD / barril) - julho 2002 – novembro 2010

Fonte: NYMEX – Bloomberg

Muitos estudos11 têm sido realizados para explicar as variações de preço no mercado de petróleo, e sua relação com os níveis de descoberta e depleção de reservas comprovadas e a serem descobertas.

No mercado de petróleo e derivados existe o conceito de “mid-point” (ponto médio), que representa o momento em que, para cada país, é atingido um nível acumulado histórico de extração que corresponde à metade das reservas comprovadas e a descobrir.

Especialistas do setor de petróleo12 têm debatido intensamente quando será atingido o ponto médio mundial de relação entre extração e reservas. Grande parte desses

11 Ver The end of cheap oil (1998), Scientific American.

21

especialistas estimava que este ponto médio fosse atingido entre 2007 e 2009, porém novas estimativas indicam que este ponto médio foi atingido em 2005.

Soma-se a esta avaliação um déficit na capacidade mundial de refino e a extração de petróleo a partir de reservas em áreas do globo com acessibilidade crescentemente difícil.

Este fator de forma combinada tem contribuído para justificar a elevação dos preços de petróleo verificada a partir de 2002.

‐0,2

‐0,15

‐0,1

‐0,05 0 0,05 0,1 0,15 0,2

2002‐07‐02 2003‐07‐02 2004‐07‐02 2005‐07‐02 2006‐07‐02 2007‐07‐02 2008‐07‐02 2009‐07‐02 2010‐07‐02

Gráfico 4 - Série de retornos compostos de preço - Petróleo crú (USD / barril) - julho 2002 – novembro 2010

Fonte: ICE Futures– Bloomberg

Com o gráfico de retornos compostos foi possível identificar que o processo crúza

22

3. AVALIAÇÃO SOBRE OS MERCADOS DE AÇÚCAR E ETANOL NO BRASIL E NO MUNDO

Tradicionalmente a industria de cana-de-açúcar foi associada a alimento, com o açúcar. Em contrapartida, nos últimos anos tem se tornado fortemente associada ao mercado de energia, pela expansão do mercado de etanol.

Na década passada o mercado de etanol combustível cresceu muito mais rápido que o mercado de açúcar.

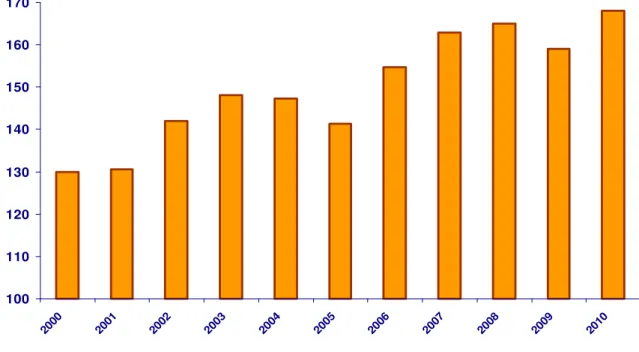

Nos últimos 10 anos a produção mundial de açúcar cresceu 27,75%, passando de 130,007 milhões de toneladas em 2000/01, para 166,09 milhões de toneladas em 2010/11. Do volume total produzido em 2010/11, 23% ou 38 milhões de toneladas tem como origem o Brasil.

100 110 120 130 140 150 160 170

200 0

2001 200 2

2003 200 4

2005 200 6

2007 200 8

2009 201 0

Fonte: DATAGRO

Gráfico 5 – Produção mundial de açúcar - (milhões de toneladas) - safra 2001/02 – safra 2010/11

23

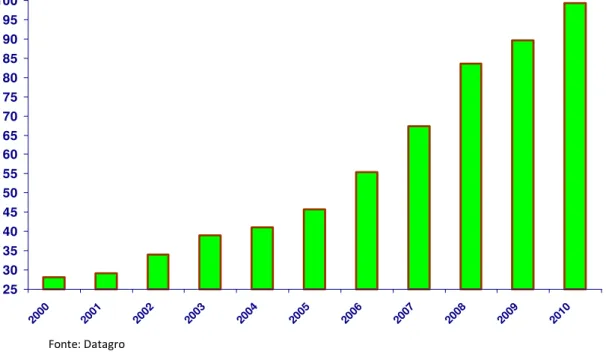

No mesmo periodo, a oferta mundial de etanol saltou de 28 bilhões de litros em 2001 para 91,05 bilhões de litros 2010, com crescimento de 225% nos últimos 10 anos.

25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Fonte: Datagro

Gráfico 6 – Produção mundial de etanol (bilhões de litros) - safra 2001/02 – safra 2010/11

Fonte: DATAGRO

Com 82% e 35% da produção mundial de açúcar e etanol, respectivamente, a cana-de-açúcar lidera como a matéria-prima mais utilizada para a produção destes produtos, de forma combinada.

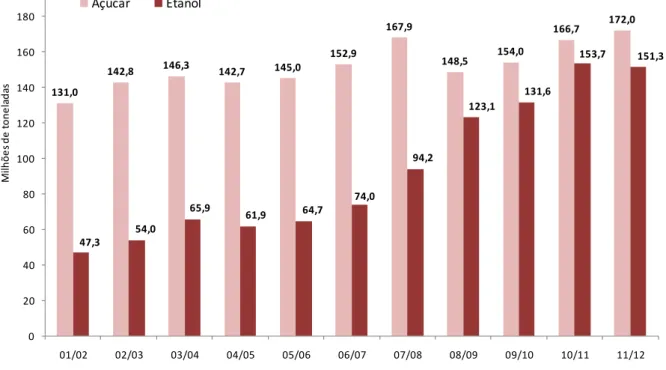

Em 2010/11 a produção de etanol chegou ao equivalente a 153,74 milhões de toneladas de açúcar crú, lembrando que na mesma temporada a produção mundial de açúcar foi de 166,09 milhões de toneladas, conforme demonstrado no grafico abaixo:

24

131,0

142,8 146,3 142,7 145,0

152,9 167,9 148,5 154,0 166,7 172,0 47,3 54,0 65,9 61,9 64,7 74,0 94,2 123,1 131,6 153,7 151,3 0 20 40 60 80 100 120 140 160 180

01/02 02/03 03/04 04/05 05/06 06/07 07/08 08/09 09/10 10/11 11/12

M ilh õ e s de to n e la d a s Açúcar Etanol

Fonte: DATAGRO

Gráfico 7 – Produção mundial de açúcar e etanol – em açúcar crú equivalente (milhoes de toneladas) - safra 2001/02 – safra 2010/11

Fonte: DATAGRO

A expectativa da DATAGRO13 é que a produção mundial de etanol supere a produção mundial de açúcar, em termos equivalentes, a partir de 2012.

O mercado mundial consome aproximadamente 21 milhões de barris/dia de gasolina. Caso fossem adicionados 10% de etanol em toda gasolina consumida no mundo, a demanda de etanol alcançaria 121 bilhões de litros por ano, o equivalente a 204 milhões de toneladas de açúcar.

Além da possível existência de uma maior correlação entre os preços do açúcar e do petróleo, percebe-se também um significativo co-movimento entre a volatidade das commodities.

13 DATAGRO – Consultoria especializada nos mercaods de cana, açúcar e etanol

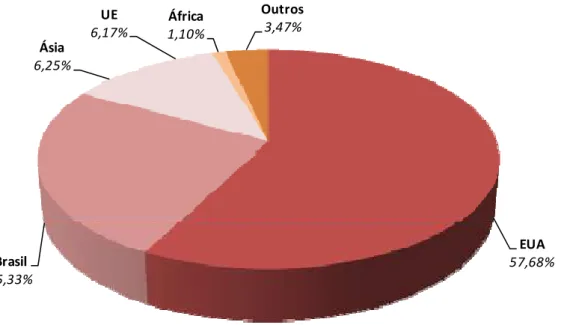

25

Atualmente o Brasil é responsável por 30,1% da produção de etanol, atrás apenas dos EUA, cuja produção alcançou 50,1 bilhões de litros em 2010, o que corresponde a quase 55% do mercado mundial deste combustível.

EUA

57,68%

Brasil

25,33%

Ásia

6,25%

UE

6,17%

África

1,10%

Outros

3,47%

Fonte: DATAGRO

Gráfico 8 – Produção mundial de etanol, por países produtores ( participação em %) - safra 2010/11

Fonte: DATAGRO

Embora os EUA sejam os maiores produtores de etanol do mundo, o Brasil se destaca como o país onde o uso do etanol representa parcela importante do consumo de energia na forma de combustível líquido e energia elétrica, a partir de cogeração com resíduos de cana, principalmente bagaço, mas também palha.

Em gasolina equivalente, o etanol correspondeu a 41,5% do consumo total de combustíveis do ciclo Otto em 2010 no Brasil, enquanto nos EUA essa participação foi de apenas 9,5%.

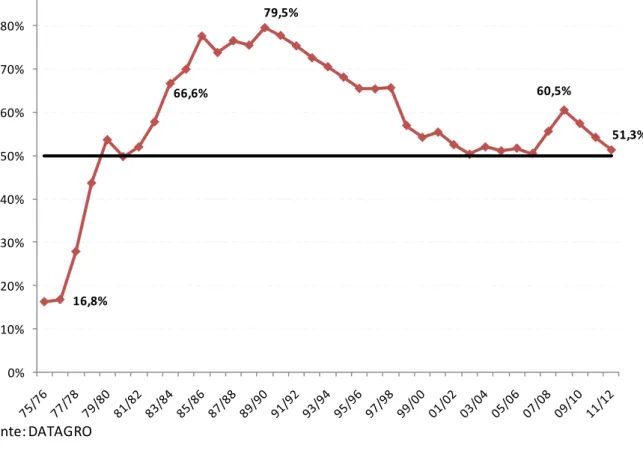

26

no país são destinados à produção de etanol, parcela esta que já foi de 79,5% no início dos anos 90.

A conexão entre os preços do açúcar e do etanol, no Brasil, se dá por utilizarem a mesma matéria prima, e por haver uma certa flexibilidade na percentagem de cana que é destinada à produção de açúcar e etanol, dentro dos limites determinados pelas capacidades industriais de fabricação de açúcar e de álcool. Alterações no mix de produção ocorrem em resposta a variações nos preços relativos do açúcar e do etanol, avaliados em base comum, geralmente açúcar cru equivalente.

16,8%

66,6%

79,5%

60,5%

51,3%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Fonte: DATAGRO

Gráfico 09 – Mix de produção – Percentual destinado a produção de etanol (%) - safra 1975/76 – safra 2011/12

27

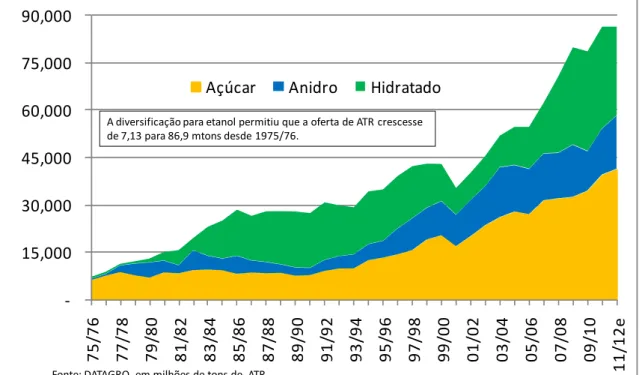

A estimativa da DATAGRO para a produção de ATR14, na safra 2011/12, é 84 milhões de toneladas, das quais 40 milhões de toneladas serão direcionadas à produção de açúcar e 44 milhões de toneladas para o etanol.

Após esta avaliação, surge uma pergunta importante sobre o futuro destes mercados no Brasil e no mundo: será que a expansão da produção de açúcar e etanol irá manter o ritmo verificado no período de 2000 a 2010 nos próximos 10 ou 20 anos?

‐ 15,000 30,000 45,000 60,000 75,000 90,000 75/ 76 77/ 78 79/ 80 81/ 82 83/ 84 85/ 86 87/ 88 89/ 90 91/ 92 93/ 94 95/ 96 97/ 98 99/ 00 01/ 02 03/ 04 05/ 06 07/ 08 09/ 10 11/ 12e

Açúcar Anidro Hidratado

Fonte: DATAGRO, em milhões de tons de ATR.

A diversificação para etanol permitiu que a oferta de ATR crescesse de 7,13 para 86,9 mtons desde 1975/76.

Gráfico 10 – Oferta de açúcares totais recuperáveis (ATR) no Brasil - milhões de toneladas - safra 1975/76 – safra 2011/12

Fonte: DATAGRO

O Brasil não só construiu uma frota de veículos FLEX15, mas também uma indústria FLEX.

14 ATR – Açúcares Totais Recuperáveis, unidade comum de medida de açúcar e etanol.

15 Veículos FLEX – Veículos essencialmente comercializados no Brasil, onde existe a flexibilidade no

28

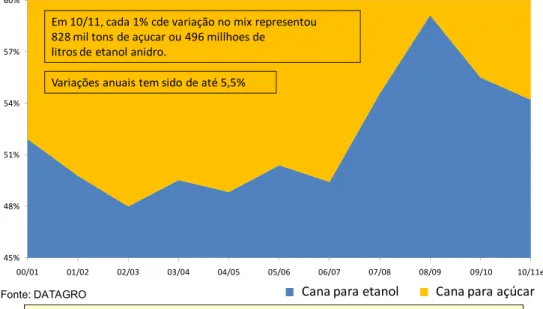

A flexibilidade industrial tem permitido a arbitragem entre açúcar e etanol em função dos preços relativos. Desde Dezembro/2008 o açúcar voltou a remunerar mais do que o etanol. Assim, o ATR direcionado para etanol (Brasil) caiu de 59,1% em 08/09, para 54,2% em 10/11, e estimados 52,1% para 2011/12.

45% 48% 51% 54% 57% 60%

00/01 01/02 02/03 03/04 04/05 05/06 06/07 07/08 08/09 09/10 10/11e Cane for Ethanol Cane for Sugar

Fonte: DATAGRO

Em 10/11, cada 1% cde variação no mix representou 828 mil tons de açucar ou 496 millhoes de litros de etanol anidro.

Variações anuais tem sido de até 5,5%

Esta flexibilidade tem permitido aos produtores arbitrar mercados.

Cana para etanol Cana para açúcar

Gráfico 11 – Mix de produção de cana (bilhoes de litros) - safra 2000/01 – safra 2011/12

Fonte: DATAGRO

Entre 2007 e 2008, a indústria brasileira intensificou a produção de etanol em detrimento à produção de açúcar, visto que os preços do combustível se apresentavam mais remuneradores do que os do açúcar, com 60,5% do mix na região Centro-Sul (CS)16 destinados à produção de etanol.

A partir de 2009, quando os preços do petróleo despencaram, as usinas da região Centro-Sul passaram a dedicar maior proporção da producão de ATR para a produção de açúcar.

29

Mas o que vai determinar no futuro o mix de produção de açúcar e etanol? Para produtores a varíavel que realmente é importante é o preço relativo.

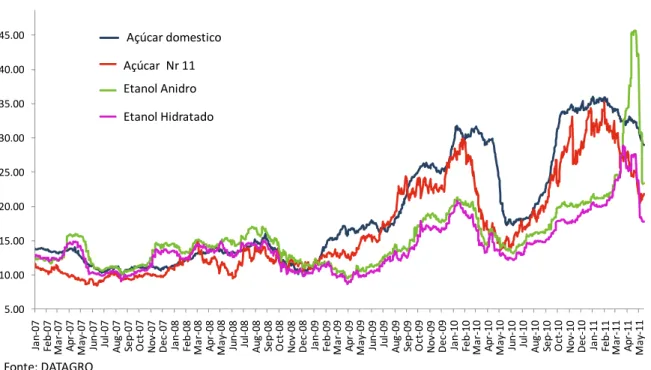

5.00 10.00 15.00 20.00 25.00 30.00 35.00 40.00 45.00 Ja n ‐ 07 Fe b ‐ 07 Ma r ‐ 07 Ap r ‐ 07 May ‐ 07 Ju n ‐ 07 Ju l ‐ 07 Au g ‐ 07 Se p ‐ 07 Oc t ‐ 07 No v ‐ 07 De c ‐ 07 Ja n ‐ 08 Fe b ‐ 08 Ma r ‐ 08 Ap r ‐ 08 May ‐ 08 Ju n ‐ 08 Ju l ‐ 08 Au g ‐ 08 Se p ‐ 08 Oc t ‐ 08 No v ‐ 08 De c ‐ 08 Ja n ‐ 09 Fe b ‐ 09 Ma r ‐ 09 Ap r ‐ 09 May ‐ 09 Ju n ‐ 09 Ju l ‐ 09 Au g ‐ 09 Se p ‐ 09 Oc t ‐ 09 No v ‐ 09 De c ‐ 09 Ja n ‐ 10 Fe b ‐ 10 Ma r ‐ 10 Ap r ‐ 10 May ‐ 10 Ju n ‐ 10 Ju l ‐ 10 Au g ‐ 10 Se p ‐ 10 Oc t ‐ 10 No v ‐ 10 De c ‐ 10 Ja n ‐ 11 Fe b ‐ 11 Ma r ‐ 11 Ap r ‐ 11 May ‐ 11

Domestic Sugar

NY#11

Anhydrous

Hydrous

Source: DATAGRO

Etanol Anidro Açúcar domestico

Açúcar Nr 11

Etanol Hidratado

Fonte: DATAGRO

Gráfico 12 – Equivalência de preços DATAGRO (US cts/lb) - janeiro 2007 – março de 2011

Fonte: DATAGRO

Com o mercado de açúcar em déficit, as usinas brasileiras têm privilegiado a producão de açúcar, impactando assim também os preços no mercado de etanol no Brasil e no Mundo.

30

Na próxima seção serão analisados alguns mercados que tem influenciado significativamente as relações de oferta e demanda de combustíveis líquidos no mundo.

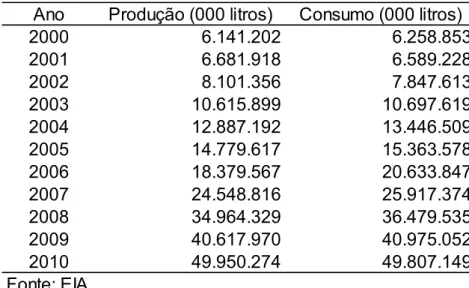

3.1. Etanol nos Estados Unidos da América

A indústria dos Estados Unidos da América (EUA) de etanol está apresentando uma expansão significativa, com altos níveis da taxa de crescimento da produção e consumo de etanol nos últimos anos.

A produção cresceu a uma taxa anual de 23,7% entre 2000 e 2010, e o consumo a uma taxa anual de 23,5%.

A participação do etanol no consumo total de gasolina passou de 1,23% em 2000, para 9,70% em 2010, representando um consumo de 49,81 bilhões de litros no ano.

A produção de etanol norte americana saiu de 6,5 bilhões de litros em 2000 para 49,95 bilhões de litros em 2010.

31

Ano Produção (000 litros) Consumo (000 litros)

2000 6.141.202 6.258.853

2001 6.681.918 6.589.228

2002 8.101.356 7.847.613

2003 10.615.899 10.697.619 2004 12.887.192 13.446.509 2005 14.779.617 15.363.578 2006 18.379.567 20.633.847 2007 24.548.816 25.917.374 2008 34.964.329 36.479.535 2009 40.617.970 40.975.052 2010 49.950.274 49.807.149 Fonte: EIA

Tabela 1 – Mercado de etanol anidro combustível nos EUA - 2000 – 2010 Fonte: EIA

O reflexo desta expansão foi um aumento maior da oferta do que da demanda, ocasionando assim uma significativa queda nos níveis de importação de etanol nos Estados Unidos nos últimos dois anos.

Depois de importar 2,74 bilhões de litros de etanol em 2006, dois quais 1,73 bilhões importados diretamente do Brasil17, os EUA adquiriram apenas cerca de 300 milhões de litros em 2010.

32 -500 1.000 1.500 2.000 2.500 3.000

2003 2004 2005 2006 2007 2008 2009 2010

M il hõe s de li tr o s Others China Caribbean Basin Brazil Fonte: DATAGRO/USA

Gráfico 13 – Importações de etanol do EUA (milhoes de litros) - 2003 – 2010 Fonte: DATAGRO

Este efeito no consumo de etanol nos Estados Unidos foi ocasionado pela substituição de MTBE18, e pela introdução do padrão de combustíveis renováveis (Renewable Fuels Standard), que deve aumentar a demanda de etanol de 34,1 bilhões de litros em 2008 para 136,3 bilhões de litros em 2022.

Os EUA representam o maior mercado de combustível do mundo, com um consumo de 515 bilhões de litros de gasolina por ano, ou 43% da demanda mundial, de 21,6 milhões de barris/dia.

No entanto, todo este desenvolvimento tem gerado um impacto considerável nos preços de matéria prima, já que a indústria do etanol é totalmente baseada no milho.

De acordo com o USDA19, em 2010, 44,2% da demanda total de milho (290,3 milhões de tons) foi convertida em etanol, e em 2011 espera-se que 44,4% da demanda (294,6 milhões de tons) seja convertida em etanol.

33

Contudo, a partir de 2015 a produção de etanol com base de milho será nivelada em torno de 56,8 bilhões de litros anuais, conforme a regulamentação da RFS20. De acordo com projeções do USDA, esta meta exigiria uma demanda em torno de 145 milhões de toneladas de milho, um enorme esforço que os produtores de milho terão dadas as circunstâncias de plantio.

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Renewable Biofuel 34,1 39,7 45,4 47,7 50,0 52,2 54,5 56,8 56,8 56,8 56,8 56,8 56,8 56,8 56,8

Advanced Biofuel - 2,3 3,6 5,1 7,6 10,4 14,2 20,8 27,4 34,1 41,6 49,2 56,8 68,1 79,5

Cellulosic Biofuel - - 0,4 0,9 1,9 3,8 6,6 11,4 16,1 20,8 26,5 32,2 39,7 51,1 60,6

Biomass-based Diesel - 1,9 2,5 3,0 3,8 - - -

-Undifferentiated

Advanced Biofuel - 0,4 0,8 1,1 1,9 6,6 7,6 9,5 11,4 13,2 15,1 17,0 17,0 17,0 18,9 Total RFS 34,1 42,0 49,0 52,8 57,5 62,6 68,7 77,6 84,2 90,8 98,4 106,0 113,6 124,9 136,3 Elaboração & Análise: DATAGRO

Renewable Fuels Standard Schedule (Bilhões de litros por ano)

Tabela 2 – RFS – Renewable Fuels Standard (bilhoes de litros) - 2008 – 2022 Fonte: DATAGRO / RFS

Deste ponto em diante, o uso de combustíveis classificados como avançados irá crescer expressivamente, tendo em vista o plano de consumo de 136,3 bilhões de litros até 2022. Mas como o desenvolvimento de etanol de celulose deverá levar um bom tempo para ser comercializado em larga escala, o foco será no consumo de outros combustíveis tidos como avançados, em particular o etanol produzido a partir da cana-de-açúcar.

3.2. Expansão potencial do etanol em outros mercados

3.2.1. Europa

Foram produzidos 5,5 bilhões de litros de etanol combustível em 2010 na União Européia, crescimento de 32,6% sobre o ano anterior. Os principais produtores são (em bilhões de litros): França 1,25, Alemanha 0,75; Espanha 0,47; Rússia 0,35 e Grã-Bretanha 0,29.

34

Apesar da UE ser a quarta maior produtora mundial de etanol, o tamanho do mercado interno ainda é considerado pequenos em relação ao Brasil e ao EUA. Contudo, estimativas mais recentes dão conta que a capacidade de produção está crescendo. A produção quase que dobrou entre 2006 e 2009 e está previsto uma crescimento de mais de 1,8 bilhão de litros até 2011.

2006 2007 2008 2009 2010 2011p

Produção 1.800 2.114 3.260 4.156 5.510 6.691

Importação* 225 988 1.088 888 750 813

Exportação* 50 56 69 94 125 125

Consumo 1.909 3.026 4.021 4.615 5.910 7.800

Estoque final 69 88 346 681 906 484

Capacidade de Produção

Nº de biorefinarias 41 54 61 67 74 76

Capacidade 2.413 3.938 5.413 6.575 7.100 7.913

Fonte: DATAGRO

P = previsão / * Extra EU.

Tabela 3 – EU 27 – Etanol Combustível (milhoes de litros) - 2006 – 2011 Fonte: DATAGRO

Boa parte da capacidade de produção se encontra instalada na França, Alemanha, Benelux, Reino Unido, Espanha e Polônia. Durante 2007, 2008 e 2009, apenas cerca de cinquenta por cento da capacidade disponível foi utilizada. Em 2007 e 2008, a utilização foi menor também devido à alta dos preços de grãos, em particular do trigo. Outra razão para a subutilização da capacidade produtiva foi a importação do etanol brasileiro.

35

O consumo de etanol na UE deverá crescer 21% em 2011. Esse crescimento está levando em conta a introdução do E10, mais provavelmente na Alemanha e na Suécia.

Os principais mercados continuarão sendo a Alemanha e a França. França será auto-suficiente, enquanto a Alemanha, dependerá parcialmente das importações. Outra região de déficit será a Escandinávia, enquanto um superávit estará disponível nos países do Benelux, no Reino Unido, Espanha e Polônia. O excedente de produção nestes países terá de competir com as importações de países terceiros, a exemplo do Brasil. Mas devido à queda nas importações do etanol produzido no Brasil e à expansão da produção doméstica, comércio entre os próprios países europeus deverá aumentar.

Em 2010, as importações de etanol da UE diminuíram em 56% devido aos estoques elevados no mercado interno euroepu, ao aumento da capacidade de produção e à queda do fornecimento de etanol brasileiro. As importações da UE devem cair ainda mais em 2011 em função dos mesmos motivos observados no ano anterior: crescimento da produção interna de etanol e baixa disponibilidade da oferta mundial.

Esta oferta será mais restrita por conta dos preços elevados do açúcar e do aumento da demanda por etanol no mercado interno brasileiro. Porém, para 2012, as importações da UE devem se recuperar em resposta à crescente demanda interna, em parte devido à introdução do E10, tendo o Brasil como principal fornecedor.

36

Energia Renovável Biocombustíveis

2005 6,50% 1%

2010 12% 5,75%

2020 20% 10%

Fonte: European Commission

U e e ab e e e gy object es

Tabela 4 – EU metas de energia renováveis e biocombustíveis - 2005 – 2020 Fonte: European Commission

3.2.2. Asia

Na Ásia, o grande destaque é para a China cuja produção aumentou de 2,85 bilhões em 2000 para 7,30 bilhões de litros em 2010. Dos 7,30 bilhões, 2 bilhões foram de etanol combustível.

A China é um dos maiores produtores mundiais de milho. No entanto, os produtores chineses de etanol têm diversificado a sua base de matéria-prima para outras fontes de amido, como a mandioca. No ano passado, a fabricante de etanol combustível, o Guan Tian Group, converteu sua linha de processamento de milho na província de Hainan, e passou a utilizar a mandioca.

Na Índia, o programa do etanol parece estar finalmente decolando, com a reintrodução de um mandato de 5% de mistura em todo o país a partir de outubro de 2006. Atualmente, a Índia não importa etanol para fins carburantes, devido as altas tarifas de importação. Em dezembro de 2009, o governo da Índia aprovou uma política nacional que propõe uma meta de misturar 20% de biocombustíveis até 2017.

37 preços.

O governo do Japão anunciou um conjunto de diretrizes para a redução do consumo de combustíveis fósseis. O plano visa reduzir as emissões de gases de efeito estufa em 30% em relação aos níveis emitidos nos anos 90.

Para tanto, o Japão pretende dobrar a demanda por ETBE até 2018. Por não exigir modificações na rede de distribuição, a indústria de petróleo do Japão utiliza o ETBE, feito a partir da mistura de etanol e isobutileno, em vez do etanol misturado diretamente com a gasolina.

O plano é aumentar o consumo de ETBE de 509 milhões de litros em 2010 para 1,2 bilhão de litros até 2018. Isso significa que a demanda por etanol para a fabricação do ETBE cresceria dos atuais 330 milhões de litros para 770 milhões de litros daqui a oito anos.

Ao lançar as diretrizes, o governo japonês conclui como meta que o etanol seja responsável por 3% da matriz de consumo interno de combustíveis até 2010.

Atualmente o Japão autoriza a utilização da mistura direta de etanol na gasolina em 3%, com pretensão de aumentar o percentual para 10% no futuro. Contudo, a mistura ainda não é obrigatória para todo o país. Mesmo com a autorização, o uso da mistura direta de etanol é pouco difundido no mercado japonês por conta da resistência da indústria petrolífera.

Conforme a indústria automotiva japonesa, atualmente existem em circulação cerca de 75 milhões de automóveis no Japão, o que se traduz em um consumo anual de 60 bilhões de litros de gasolina e de 36 bilhões de litros de diesel.

38 3.2.3. Outros mercados

O uso do etanol também está sendo incentivado em outros países, tais como a Argentina e o Canadá.

O governo argentino aprovou o mandato de 5% de mistura de etanol e de biodiesel em todo o país a partir de janeiro de 2010, criando um mercado de 600 milhões de litros, ante uma produção doméstica de 244 milhões.

A partir do dia 15 de dezembro de 2010 passou a ser obrigatória a mistura de 5% de etanol na gasolina consumida no Canadá. Estima-se que com o novo mandato a demanda canadense de etanol gire em torno de 2 bilhões de litros por ano.

Atualmente, há 19 unidades produtoras de etanol no Canadá, das quais 9 fábricas produzem etanol a partir do milho, 6 a partir do trigo e os demais a partir de restos de madeira, aveia e cevada. Juntas, a capacidade de produção de etanol é estimada em 1,73 bilhão de litros por ano.

A priori, a diferença entre o consumo e a produção deverá ser sanada através da importação do etanol produzido nos EUA.

39

4. RELAÇÃO ENTRE OS MERCADOS DE AÇÚCAR CRÚ E PETRÓLEO CRÚ

Com o passar do tempo, foi observado que os preços do açúcar e do etanol no mercado brasileiro estavam sendo influenciados pelos preços dos contratos futuros internacionais de açúcar, principalmente do açúcar número 11, por ser o de maior liquidez. Os preços internos passaram a refletir cada vez mais o preço mundial por conta da liberalização dos mercados de açúcar e etanol no Brasil, ocorrida no período de 1989 a 1999, e a inexistência de barreiras efetivas a exportação e importação.

O mecanismo pelo qual os contratos futuros internacionais de açúcar influenciam o preço do etanol brasileiro é bastante claro, uma vez que as exportações são livres e os produtores de sacarose possuem flexibilidade para escolher o destino dado a sacarose, entre açúcar e etanol, durante a safra.

É possível, no entanto, que o mercado brasileiro de etanol e sacarose tenha influência nos preços futuros do açúcar no mercado internacional, não só pelo expressivo volume da produção nacional, mas também pela participação de agentes econômicos nacionais nas negociações dos contratos futuros internacionais de açúcar. Em 2010 as exportações brasileiras representaram mais de 50% do açúcar crú e 65% do etanol negociados internacionalmente.

Uma idéia subjacente à hipótese que será testada neste trabalho (correlação entre açúcar crú e petróleo crú) é a de que essa influência do mercado brasileiro nos preços futuros do açúcar no mercado internacional realmente existe.

Até 2003 as exportações de etanol do Brasil não ultrapassaram 656 milhões de litros21. Em 2006, as exportações de etanol atingiram 3,43 bilhões de litros, de um total produzido de 17,84 bilhões de litros. Neste ano de 2006 as exportações de etanol representaram 9,3% da oferta brasileira de sacarose. Grande parte deste volume exportado destina-se ao mercado combustível, sendo seu preço influenciado fortemente por fundamentos do mercado mundial de gasolina e petróleo.

40

O incremento verificado nas exportações brasileiras reflete a expansão da produção mundial de etanol num ritmo muito superior ao da produção mundial de açúcar. Entre 2000 e 2006, a produção mundial de etanol cresceu 12,2% ãao ano enquanto a produção mundial de açúcar cresceu 3,3% ao ano22.

Até recentemente o preço do etanol tem sido fortemente influenciado por fundamentos do mercado de açúcar. O crescente volume de etanol exportado, como proporção da oferta total de sacarose, e o fato que este deve ser influenciado por fundamentos dos mercados de gasolina e petróleo deve levar a uma inversão da relação de dependência, deixando assim os preços de açúcar crescentemente dependentes dos preços de etanol, e estes por sua vez dos preços da gasolina e do petróleo.

Em outras palavras, outra idéia subjacente à hipótese que será testada neste trabalho é a de que o mercado internacional de petróleo influencia o mercado brasileiro de etanol. Dado que o mercado brasilero de etanol e gasolina tem influência, em tese, no mercado internacional de açúcar, este processo pode aumentar a correlação entre os preços do petróleo crú e do açúcar crú no mercado internacional.

Este processo talvez já tenha se iniciado, sendo esta a hipótese deste estudo. Correlações entre os preços de açúcar e petróleo que anteriormente eram observadas em torno de 1% (janeiro de 1989 a dezembro de 1998) saltaram para 85% nos últimos 2 anos (janeiro de 2004 a outubro de 2006)23.

Após identificar estas particularidades dos mercados mundiais de açúcar e etanol, passamos à observação das possíveis correlações entre as séries de preços das commodities selecionadas com a série de preço do petróleo.

41

0 20 40 60 80 100 120 140 160

0 5 10 15 20 25 30 35

2002‐07‐01 2003‐07‐01 2004‐07‐01 2005‐07‐01 2006‐07‐01 2007‐07‐01 2008‐07‐01 2009‐07‐01 2010‐07‐01

Gráfico 14 -Série histórica de preço – Petróleo crú (USD / barril) & Açúcar número 11 - USD cents / lbs - julho 2002 – novembro 2010

42 5.METODOLOGIA E CONCEITOS APLICADOS

5.1. Metodologia

Este trabalho foi dividido em duas principais etapas, (i) quantitativa e (ii) qualitativa. Na Avaliação quantitativa, utilizando métodos estatísticos e econométricos, tem-se como objetivo analisar: (i) a possível existência de correlações entre os preços das commodities escolhidas, e (ii) como estas correlações tem se alterado ao longo do tempo.

Nesta etapa serão analisadas as correlações de preços e dos retornos compostos. Modelos de séries temporais serão de essencial importância para esta fase do estudo.

Analisaremos qual o melhor modelo GARCH a ser utilizado para o cálculo da correlação entre os mercados de açúcar crú e petróleo crú, e subsequentemente um teste para verificar se houve alteração dos nívies de correlação entre estes mercados ao longo do tempo.

A Avaliação qualitativa é o esboço das possíveis causas desta nova correlação entre commodities agrícolas e energéticas. Nesta etapa, haverá a preocupação de identificar e listar as possíveis causas deste efeito.

A base de dados utilizada foi coletada em duas bolsas internacionais de contratos futuros, onde a coleta dos dados foi realizada através dos terminais de informação da Bloomberg.

Seguem abaixo as bolsas que serviram de fonte de informações para o estudo:

ICE Futures, Intercontinental Exchange (Nova York); e

43

Na etapa qualitativa, foram utilizados conceitos de agronegócios e formação de mercados futuros, como, por exemplo, a existência de evidencia de correlação entre as commodities analisadas e a mesma fonte de matéria-prima para commodities alimentícias e energéticas (açúcar e milho para etanol combustível).

Na etapa quantitativa foi necessária a utilização de instrumentos e técnicas de computação mais sofisticadas. Os programas OX-METRICS e EXCEL foram de extrema importância.

5.2. Conceitos aplicados na análise empírica

Esta dissertação tem como objetivo principal o estudo de correlação entre duas variáveis financeiras -- séries de preços de açúcar crú e petróleo crú -- que possuem fundamentos de mercado distintos. A literatura recomenda para estudos de volatilidade de variáveis desta natureza a família de modelos GARCH multivariados. Os estudos de Bollerslev24, Engle e Harvey representaram uma importante evolução sobre modelos univariados da família ARCH, GARCH e de volatilidade estocástica, ao permitirem uma generalização para modelos multivariados.

O principal problema enfrentado nos modelos GARCH multivariados é o número de parâmetros a serem estimados. Portanto, o desafio é alinhar a generalidade e a simplicidade no processo de estimação.

Nastari25 (2007) utilizou o modelo GARCH multivariado com correlação condicional dinâmica DCC (Engle) com séries de retornos compostos, para avaliar a existência de correlação entre cinco commodities agrícolas (milho, trigo, soja, açúcar crú, açúcar refinado) e uma commodity de origem animal (gado), contra petróleu crú.

24 Ver Bollerslev, T. (2001).

44

Todos os resultados dos índices de correlação foram insignificantes no período analisado. Nastari estimou apenas uma variante do modelo GARCH multivariado correlação condicional dinâmica DCC (Engle) e também não testou se houve alteração permanente dos níveis dos índices de correlação entre as variáveis analisadas ao longo do tempo.

Outro estudo utilizado como referência foi o trabalho realizado por Francescatto26 (2006). A compreensão da dependencia intertemporal de segunda ordem dos retornos compostos das commodities analisadas é fundamental para avaliações econométricas de variáveis financeiras nas quais se aceita que volatilidades de commodities financeiras se movem em conjunto ao longo do tempo.

Francescatto estudou o impacto da volatilidade dos mercados internacionais de açúcar crú e petróleo crú no mercado de açúcar doméstico brasileiro. Um problema deste trabalho é a comparação de mercados futuros, Nova York #11 (ICE Futures) e Brent Crude Oil (NYMEX), que refletem a expectativa de preço de produtos no futuro com o preço calculado pela ESALQ27 do açúcar doméstico brasileiro, que reflete o preço observado no passado.

Neste trabalho, Francescatto comparou os modelos GARCH Multivariados DCC e BEKK e chegou a conclusão que não existe evidencias de contágio das commodities internacionais, açúcar crú e petróleo crú, no produto negociado domesticamente, açúcar ESALQ, no Brasil.

Porém em 2006, Francescatto deixa espessa a sua conclusão que possívelmente estas relações entre commodities fóssies, como petróleo crú, deverão se alterar ao longo do tempo, impactando assim os mercados de açúcar, etanol e outros biocombustíveis.

26 Ver Francescatto, Marcell (2006).

45

Portanto, a partir de modelos multivariados pode-se obter modelos empiricos melhores que os modelos univariados estimados separadamente. Possibilitando assim o desenvolvimento de ferramentas para (i) precificação de ativos, (ii) seleção de carteiras, (iii) precificação de opções, (iv) hedges e (v) gestão de risco.

Engle28 (1982), também publicou um artigo no qual há estrutura e memória na volatilidade com dinânica similar a de um modelo ARMA para a média29. Modelos da família ARCH30, são utilizados atualmente nas análises de volatilidade e seus comportamentos variam ao longo do tempo.

Uma aplicação comum destes modelos de origem ARCH é o modelo GARCH multivarido que contempla o estudo das relações entre as volatilidades e covariâncias de diversos ativos ou mercados.

Outro trabalho importante que foi utilizado como referencia desta dissertação foi o de Pindyck e Rotemberg31 (1990), no qual foi testado se os preços de commodities norte-americanas tendem a se mover em conjunto ao longo do tempo e como variáveis macroeconomicas influenciam estes movimentos.

Os autores concluiram que variáveis macroeconomicas não explicam, isoladamente, as variações dos preços das commodities analisadas, destacando 3 (tres) possíveis principais causas: (i) não é possível afirmar que todas as variaveis macroeconomicas relevantes foram analisadas, (ii) não é possível comprovar que as variáveis macroeconomicas analisadas são completamente exogenas, e (iii) premissa de que as distribuições são todas normais.

Os estudos referenciados acima foram iniciativas interessantes que buscaram analisar e entender como os preços de commodities variam e se inter-relacionam ao longo tempo, no entanto não foi possível identificar ainda um mecanismo direto para auxiliar na mitigacão de riscos de preço de etanol, de origem de cana-de-açúcar,

28

Ver Engle, R. F. (1982).

29 ARMA: Autoregressive Moving Average

46

dada a inexistencia de um mercado com formação de preço transparente, com liquidez, e que permita operações de precificção futura.

Neste contexto, surge uma motivação pratica para identificação de uma ferramente que melhor interprete possíveis relacoes entre mercados como o de açúcar crú e petróleo crú.

Utilizando modelos estatísticos e econométricos para analisar e descrever o comportamento das séries, o objetivo é definir a correlação entre séries temporais.

O modelo ARCH é uma das maneiras de modelar a variância condicional da série temporal de um certo ativo. Temos a seguinte especificação:

Equação 01: yt = ut = σt εt

εt ~NI(0,1)

Equação 02: σ²t = ω + α1 u2t-1

onde

σt² = E(y2t / It-1)

It-1 representada o conjunto de informação até o instante de tempo t-1.

47

analisadas. Em contrapartida, os modelos multivariados necessitam de uma quantidade maior de parametros a serem estimados.

Bollerslev32 (1986) generalizou o modelo ARCH criando GARCH. Segue abaixo a especificação da variância condicional:

Equação 03:

onde os coeficientes ω, αi (i=1....p) e βj (j=1...p) são positivos para assegurar que σ²t seja positivo. O modelo acima é conhecido por GARCH (p,q)

Como no modelo ARCH o AR é o modelo equivalente para os quadrados dos retornos, no modelo GARCH o ARMA é seu equivalente para nos quadrados dos retornos. Segue abaixo um GARCH(1,1):

Equação 04: σ²t =ω + α1 u2t-1 + β1 σ2t-1

Para o processo ser estacionário necessitamos da condição α1 + β1<1 que garante que a variância não condicional de yt queé dada por

Equação 05: Var( y t) = E( y 2t)= ω/(1- α1 - β1)

esteja bem definida.

Modelos de volatilidade multivariados

48

O estudo de Bollerslev33, Engle e Harvey trouxe relevante contribuição à modelagem de variáveis financeiras utilizando famílias ARCH e GARCH e de volatilidade estocástica.

Marçal34 (2004) descreveu os principais modelos disponiveis na literatura, destacando entre eles: (i) VEC; (ii) BEKK35; (iii) modelos fatoriais e ortogonais; (iv) modelo com correlação constante; (v) modelos de correlação condicional dinâmica; e (vi) modelo de covariância dinâmica geral.

Neste estudo foram testados os modelos: (i) de correlação condicional dinâmica de Engel & Sheppard36; (ii) de correlação condicional dinâmica de Tse & Tsui37; (iii) BEKK escalar; (iv) BEKK diagonal, e (v) de correlação constante.

Para solucionar o problema gerado pelo elevado número de parâmetros a serem estimados nos modelos GARCH multivariados, os pesquisadores ressaltaram a importancia de serem desenvolvidos modelos gerais e de simples estimação.

Modelos DCC – Correlação Condicional Dinâmica

As principais referências para modelos de correlação condicional dinamica são encontradas em Engle & Sheppard (2001) e Tse & Tsui (2002).

Segundo Marçal (2004), o modelo de correlação condicional dinâmica (DCC) de Engle pode ser descrito como:

Equação 06: Ht = Dt Rt Dt

onde

Dt é uma matriz diagonal com GARCH univariados, e

33 Ver Bollerslev, T. (2001). 34

Ver Marçal, Emerson ( 2004).

49

Rt é uma matriz de correlação dos resíduos padronizados, com dinâmica descrita por:

Equação 07:

Onde

Qt pode ser descrita como:

Equação 08:

Onde

uit =εit/hit

Q é uma matriz de variância não condicional

ut e αl e βs são parâmetros não negativos que satisfazem a

Segundo Marçal (2004), o modelo de correlação condicional (DCC) de Tse & Tsui pode ser definido da seguinte forma:

Equação 09: Ht = Dt Rt Dt

Onde

Dt é uma matriz diagonal com GARCH univariados e

50 Equação 10:

Onde θ1 eθ2 paramentrosnão negativos que respeitam a θ1 +θ2 < 1

Onde Ψt-1 é uma matriz positiva definida por:

Equação 11:

Onde

uit = Ɛit / hit

Uma condição necessária para garantir que Ψt-1 seja positiva e definida é que M seja maior que o número de séries em análise.

A estimação do modelo de correlação dinamica formulada por TSE e TSUI permite testar diretamente a hipótese de correlação constante

Modelos BEKK

Segundo Marçal (2004), o modelo BEKK pode ser escrito da seguinte forma:

Equação 12:

51 W, A1k e B1k são matrizes kxk e

W é uma matriz simétrica e definida positiva.

No caso de dois ativos financeiros e K=1, tem-se:

Apesar de menor que a especificação quando comparado com outros modelos como, o modelo VEC, ainda existe o problema do número dos parametros a serem estimados. A principal vantagem deste modelo é que não existe a necessidade de imposição de alguma restrição sobre o espaço de parâmetros para garantir que Ht seja positiva definida.

Engle e Kroner38 (1995) demostram que este modelo pode ser reescrito na forma VEC e a representação é única. Porém o inverso não é válido necessariamente.

Modelo com Correlação Constante

Segundo Marçal (2004), Bollerslev (1990) sugeriu a seguinte formulação:

Equação 13:

ou alternativamente a matriz Ht=Dt1/2 R Dt1/2,

52 Quando o teste envolver dois ativos distintos:

Equação 14:

53

6. AVALIAÇÃO DE CORRELAÇÃO ENTRE OS PREÇOS DE AÇÚCAR CRÚ E PETRÓLEO CRÚ

Conforme exposto anteriormente, na seção de metodologia e conceitos aplicados, o modelo GARCH pode ser utilizado para descrever a volatilidade com um número maior de parâmetros do que um modelo ARCH. O modelo GARCH-DCC tem menos parâmetros que GARCH vech, mas ainda assim não tem poucos parâmetros. Um modelo GARCH (p,q) sempre terá mais parâmetros que um ARCH (p), por construção.

Nesta seção utilizaremos o modelo GARCH multivariado para analisar as correlações existentes entre as séries de retornos das commodities coletadas.

Foram modelados os retornos das séries a partir de um GARCH Multivariado de correlação condicional dinâmica (DCC - Tse & Tsui) entre petróleo crú e açúcar crú.

Também foram analisados o grau de significância da constante e os níveis de persistência deste modelo.

Coeficiente Erro Padrão Estatística (t) t-prob rho_21 0.23684 0.061974 3.822 0.0001 alpha 0.025083 0.0079302 3.163 0.0016 beta 0.963131 0.012788 75.32 0.0000 No. observações: 2046

No. Parametros : 11 No. Séries : 2 Log-Verossimilhança: 9.690.643

Modelo GARCH

Variância Condicional: Modelo de Correlação Dinâmica (Tse & Tsui) Distribuição Multivariável Normal

Log-Verossimilhança = 9690.64

54

Para um nível de significância de 5%, a constante do modelo acima é significante (0,0001 rejeita a hipótese nula). E isto implica que a correlação não condicional é diferente de zero.

Persistência (alpha + beta): RESID(-1)^2 + GARCH(-1) = 0,025083 + 0,963131 = 0,988214

Como o índice de persistência das correlações é menor do que 1 (um), isto nos garante que as correlações não condicionais são definidas. Como a persistência é próxima de um, temos uma memória longa (alta persistência).

55

Commodities agrícolas e energéticas estão apresentando inter-relações crescentes, tendo como elo de ligação os biocombustíveis, e em particular o etanol de origem agrícola, como o de milho e o de cana-de-açúcar.

As correlações de preço e retorno observadas até este momento são baixas, provavelmente porque os biocombustíveis ainda representam uma parcela relativamente pequena, entretanto crescente, do consumo total de combustíveis. Nos Estados Unidos o etanol representava no ano 2000 1,5% do consumo total de gasolina, percentual que hoje atinge 9,5%. No Brasil esta proporção é hoje 41,5%. Ocorre que é nos Estados Unidos que se concentra a maior parte de consumo mundial de combustíveis.

O gráfico de correlação dos retornos entre as séries açúcar número 11 e petróleo crú apresenta uma correlação crescente, apesar de baixa, saindo de um patamar de 4% para um patamar de 45%.

Após a inserção da frota flex no Brasil (março de 2003), o etanol combustível provavelmente foi responsável pelo aumento do índice de correlação dos retornos.

O Brasil tem sido o grande fundamento explicativo das variações de preço e de retorno do açúcar número 11. Isso se deve ao fato de o Brasil representar mais de 50% das exportações mundiais de açúcar, e mais de 80% delas ocorrerem na forma de açúcar crú a granel.

Portanto, o relativo avanço do etanol verificado no Brasil vis-a-vis o que ocorre em outros países oferece uma explicação plausível para a correlação crescente de retornos observada entre o açúcar número 11 e o petróleo.

56

Neste período foi identificada a primeira onda de expansão por capacidade de moagem, desde a inserção do Programa do Álcool na década de 1970. Podemos identificar este movimento no gráfico abaixo, na primeira área achurada.

A expansão de capacidade de moagem no período compreendido entre 2006 e 2008 ocorreu fundamentalmente por aumento de novas unidades, também conhecidos por greenfields.

Veiculos Flex

Mar 03

Gráfico 16 – Gráfico de correlação dos retornos - Expansão da industria de etanol no Brasil - Modelo GARCH DCC (TSE and TSUI) - Petróleo Vs Açúcar número 11 - julho 2002 – novembro 2010

57

Claramente a área sombreada em amarelo demonstra o impacto da crise de liquidez mundial. Históricamente, o mercado de açúcar crú em períodos de crise econômica opera em movimentos descasados da maioria dos outros contratos de commodities agrícolas e energéticas.

No período compreendido pela área sombreada em amarelo, o mercado mundial de petróleo apresentava um movimento de baixa de preços, e o mercado de açúcar um movimento de alta. O impacto deste descasamento momentaneo dos dois mercados analisados fica expresso no modelo e consequentemente no gráfico de correlações.

Veiculos Flex Mar 03

Gráfico 17 – Gráfico de correlação dos retornos - Crise de liquidez mundial - Modelo GARCH DCC (TSE and TSUI) - Petróleo Vs Açúcar número 11 - julho 2002 – novembro 2010

58

50%

40%

30%

20%

Gráfico 18 – Gráfico de correlação dos retornos - Níveis de correlação - Modelo GARCH DCC (TSE and TSUI) - Petróleo Vs Açúcar número 11 - julho 2002 – novembro 2010

Nas próximas seções será melhor definido qual o melhor modelo GARCH para este estudo, e posteriormente será testada a existencia de alteração em alguma das variâncias, e consequentemente do cálculo da correlação.

6.1 Definição do melhor modelo GARCH

59

Coeficiente Erro Padrão Estatística (t) t-prob rho_21 0.153770 0.060447 2.544 0.0110 alpha 0.013966 0.0081809 1.707 0.0880 beta 0.977753 0.015488 63.13 0.0000 No. observações: 2046

No. Parametros : 11 No. Séries : 2 Log-Verossimilhança: 9.686.790

Modelo GARCH

Variância Condicional: Modelo de Correlação Dinâmica (Engle) Distribuição Multivariável Normal

Log-Verossimilhança = 9686.79

Tabela 6 – Estimação GARCH DCC(Engle) – Parâmetros da dinâmica das correlações temporais

Para um nível de significância de 5%, a constante do modelo acima é significante (0,0110 rejeita a hipótese nula). E isto também implica que a correlação não condicional é diferente de zero.

Persistência (alpha + beta): RESID(-1)^2 + GARCH(-1) = 0,013966 + 0,977753 = 0,991719