FUNDAÇÃO GETULIO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

LEI DO PREÇO ÚNICO: SOJA NO BRASIL E NA CHINA

Gustavo Barbeito de Vasconcellos Lantimant Lacerda

- 2 - LEI DO PREÇO ÚNICO: SOJA NO BRASIL E NA CHINA

Gustavo Barbeito de Vasconcellos Lantimant Lacerda

Dissertação apresentada à Banca Examinadora da Escola de Pós-Graduação em Economia da Fundação Getulio Vargas como exigência parcial para obtenção do título de Mestre em Finanças e Economia Empresarial, sob a orientação do Professor Pedro Cavalcanti Ferreira e co-orientação de Marcelo Verdini Maia.

- 3 - Dissertação de Mestrado:

LEI DO PREÇO ÚNICO: SOJA NO BRASIL E NA CHINA

Autor:

Gustavo Barbeito de Vasconcellos Lantimant Lacerda

Orientador:

Pedro Cavalcanti Ferreira Co-Orientador:

Marcello Verdini Maia

Data da defesa: 28 de maio de 2009

Aprovada por:

_________________________________________ Pedro Cavalcanti Ferreira

EPGE/FGV

_________________________________________ Marcelo Verdini

The Wharton School - University of Pennsylvania

_________________________________________ Claudio Barbedo

Banco Central do Brasil

_________________________________________ José Valentim

Banco Central do Brasil

- 4 - Agradecimentos

À minha família, apoio fundamental sempre.

Ao meu co-orientador Marcelo Verdini, pela sua paciência, empolgação e conhecimento.

- 5 - RESUMO

Lei do Preço Único: Soja no Brasil e na China

A agricultura brasileira tem sido um grande suporte para a balança comercial nacional. A soja é cada vez mais um importante contribuidor para as exportações do agronegócio nacional. Este estudo tem como objetivo a análise do comportamento dos preços da soja no mercado brasileiro vis a vis o mercado chinês, testando a validade da lei econômica do Preço Único. Os resultados obtidos em testes de co-integração indicam a validade desta teoria para o preço da soja entre Brasil e China, a maior importadora da commodity no mundo.

Palavras-Chave

Soja, Lei do Preço Único, Co-Integração, China

ABSTRACT

Law of One Price: Soybeans in Brazil and China

The Brazilian agriculture has been an important support for the national trade balance. Soybeans have been growing its importance as export product for national agribusiness. This work will analyze soybeans price movement in both Brazilian and Chinese markets, testing for the existence of the economic Law of One Price. Results achieved trough co-integration tests point toward the validity of this theory for the soybeans price in Brazil and China, the world largest importer of this commodity.

KEY-WORDS

- 6 - SUMÁRIO

1. INTRODUÇÃO ... 10

-2. REVISÃO BIBLIOGRÁFICA ... 13

-3. O MERCADO MUNDIAL DE SOJA ... 16

-3.1. SAZONALIDADE DE PRODUÇÃO E UTILIZAÇÃO ... -19-

4. O MERCADO BRASILEIRO DE SOJA ... 21

-4.2. EXPORTAÇÃO BRASILEIRA DE SOJA ... -22-

4.2.1. Principais Mercados da Soja Exportada ... 23

-4.2.2. Premio Brasil x EUA ... 24

-4.2.3. Prêmio Porto ... 25

-4.2.4. Mercados Spot, Futuro e Forward de Soja ... 26

-5. METODOLOGIA ... 28

-6. DADOS ... 29

-7. ANÁLISE DE DADOS E MODELAGEM ... 31

-7.1. MODELO UTILIZADO PARA O TESTE DE LPU ... -32-

7.2. RELAÇÕES ENTRE CBOT E PARANAGUÁ ... -39-

8. CONCLUSÃO ... 44

-- 7 -- SUMÁRIO DE GRÁFICOS

Gráfico 1 - Área Plantada e Produção de Soja - Brasil ... - 11 -

Gráfico 2 - Produção Mundial de Soja em Grão ... - 16 -

Gráfico 3 - Produção Mundial de Óleo de Soja ... - 17 -

Gráfico 4 - Produção Mundial de Farelo de Soja ... - 17 -

Gráfico 5 – Exportação Mundial de Soja em Grão ... - 17 -

Gráfico 6 - Exportação Mundial de Óleo de Soja ... - 18 -

Gráfico 7 - Exportação Mundial de Farelo de Soja ... - 18 -

Gráfico 8 - Importação Mundial de Soja em Grãos... - 18 -

Gráfico 9 - Importação Mundial de Farelo de Soja ... - 19 -

Gráfico 10 - Importação Mundial de Óleo de Soja ... - 19 -

Gráfico 11 - Comercialização da Soja pelos Agricultores Americanos ... - 20 -

Gráfico 12 - - Produção de Farelo de Soja nos EUA ... - 20 -

Gráfico 13 - Produção de Óleo de Soja ... - 20 -

Gráfico 14 - Produção Estadual de Soja em Grão ... - 22 -

Gráfico 15 – Participação dos mercados interno e externo no consumo de soja brasileira ... - 22 -

Gráfico 16 – Exportação de Soja em Grãos ... - 23 -

Gráfico 17 - Participação dos Países na Compra de Soja Brasileira ... - 24 -

Gráfico 18 – Diferença entre Log de Preço em Paranaguá e Log de Preço do primeiro vencimento CBOT ... - 25 -

Gráfico 19 – Participação dos Principais Portos Brasileiros na Exportação de Soja ... - 26 -

Gráfico 20 – Log do Preço em Dalian e do Preço com Frete em Paranaguá ... - 30 -

Gráfico 21 - Log do Preço nos EUA e do Preço no Brasil ... - 42 -

- 8 - SUMÁRIO DE FIGURAS

- 9 - SUMÁRIO DE TABELAS

- 10 - 1. INTRODUÇÃO

A importância do agronegócio para a economia nacional e o aumento da produção e exportação de soja pelo Brasil e para a China são surpreendentes. Assim como em outras commodities, os chineses já são os maiores compradores internacionais de soja em grãos no mundo. Este trabalho procurou comprovar a validade da Lei do Preço Único entre o mercado de soja brasileiro e o chinês, utilizando-se para isso de testes de co-integração entre preços no mercado local ajustado para o frete e em Dalian, China, um dos mercados de soja mais líquidos do mundo. Como será apresentado, foi possível a comprovação da co-integração entre as séries por ambos os métodos de Engle e Granger (1987) e de Johansen (1991). Também foi feito teste de co-integração entre os preços da soja no mercado brasileiro e americano, seguindo a mesma metodologia recém citada. Como também poderá ser visto, para este caso não pode ser comprovada a existência de co-integração entre estas séries de preços, especialmente pois estas séries apresentam uma tendência de convergência clara, como será demonstrado no decorrer do trabalho.

Originária da Ásia, a soja, uma oleaginosa, teve grande crescimento de utilização no século XX, sendo consumida in natura ou depois de processada

em óleo e farelo de soja. Inicialmente uma cultura selvagem e de baixa produtividade, o aumento da tecnologia de produção levou a aumento de rendimento e início de produção em escala do grão por todo o mundo. Hoje, segundo o United States Department of Agriculture (USDA), são mais de 90

milhões de hectares cultivados, com produção anual superior a 220 milhões de toneladas e movimentação financeira mundial do complexo soja de aproximadamente US$220 bilhões por ano.

- 11 - mundial da oleaginosa e seus derivados, ocupando lugar que antes pertencia à Europa.

Como mostram dados do United States Department of Agriculture (USDA), o Brasil responde hoje por 26% da produção mundial de soja e por

33% do comércio internacional da commodity. Ao mesmo tempo, a China, passou de exportadora líquida para a maior importadora da commodity no mundo.

A produção brasileira de soja vem crescendo a altas taxas nos últimos 15 anos. Segundo o Ministério da Agricultura, Pecuária e Abastecimento brasileiro, MAPA, de 1990 a 2005 a produção nacional de soja cresceu de 19,9 para 51,2 milhões de toneladas, taxa composta de 6,5% ao ano. Também segundo o MAPA, a balança comercial da soja é importante componente da balança comercial nacional, representando 6,9% das exportações totais e 21,7% das exportações do agronegócio nacional.

Gráfico 1 - Área Plantada e Produção de Soja - Brasil Fonte: Conab

- 12 - agricultor médio precisaria. Com isto, torna-se de suma importância um correto entendimento dos fundamentos e comportamento dos mercados mundiais, especialmente da relação de preços locais e de preços internacionais. Este trabalho busca servir de auxílio para melhor entendimento destes comportamentos e fundamentos.

- 13 - 2. REVISÃO BIBLIOGRÁFICA

Visando entender as diferenças entre os preços à vista e futuros de commodities e buscando explicações e incentivos pelos agentes para sua estocagem, surgiram, nos anos 30 e 40, diversas teorias sobre armazenagem e preços de commodities, tendo os trabalhos de Kaldor, Working e diversos outros como base.

O principal fator de conveniência pela posse da commodity foi determinado pelo valor dos estoques como garantia de manutenção da produtividade de forma contínua e atendimento a oscilações positivas da demanda. Kaldor (1939) e Working (1948 e 1949) definiram então o fator de conveniência como o beneficio que tem o dono da commodity física e que não possui o detentor de contrato forward da mesma. Fama e French (1987) comprovaram empiricamente não só a existência do fator de conveniência e da teoria de armazenagem como foram adiante e indicaram a existência de fatores de conveniência sazonais para commodities que tem sazonalidade de produção, como os produtos agrícolas, e não sazonais para commodities sem sazonalidade de produção, como os metais e até derivados de commodities agrícolas, como óleo de soja e farelo de soja (no trabalho, Fama e French encaram com surpresa a não sazonalidade nestes derivados de soja, talvez por não compreenderem o processo industrial de produção das mesmas, que é bem distribuído ao longo do ano).

- 14 - internacionais de referência que são de portos que não mais o principal destino nacional, como veremos mais adiante.

Chiodi et al (2005) – efetuaram comparação entre o preço físico em Cascavel (PR) e Sorriso (MT) e as bolsas de Chicago (CBOT) e Bolsa de Mercadorias e Futuros de São Paulo (BMF). Tonin e Alves (2005) testaram a eficiência do hedge de milho na região de Maringá, através da utilização de contratos negociados na BMF. Costa et al (2005) performaram testes de co-integração, como sugerido por Engle e Granger, nos preços nominais de soja física nos mercados brasileiro e americano, encontrado evidências de co-integração, só que com transferência entre as variações de preços em ambas as localidades da ordem de 57%.

No campo da teoria do preço único, porém, foram poucos os autores que conseguiram comprovação empírica da teoria. Desde que Isard (1977) e Richardson (1978) publicaram, diversos outros trabalhos surgiram e pareciam indicar a não sustentabilidade empírica da Lei do Preço Único (LPU). A maioria, senão todos estes trabalhos deixaram importantes lacunas abertas que, quando fechadas, podem alterar significativamente os resultados.

Como suportado por Pippenger e Phillips (2005) e amplamente aceito no meio acadêmico, a Lei do Preço Único está embasada no conceito de arbitragem: diferenças de preços para mercadorias idênticas poderiam resultar em ganhos dos arbitradores até que não existissem mais. A maioria dos testes da LPU, porém, não levaram em consideração as características do mercado físico ao compararem diferentes preços. Nos casos de commodities, os erros mais cometidos foram a utilização de preços que geravam diferentes idéias (como preços à vista para mercados separados por dias ou meses de transporte para que a arbitragem ocorresse) e, principalmente, ignorância de custos transacionais extremamente relevantes, especialmente fretes e custos de armazenagem para o caso das commodities agrícolas, como Bukenya e Labys (2002). Exemplo do tamanho do erro, citando um estudo recente do USDA para soja, Soybean Transportation Guide: Brazil 2007, o frete pode

- 16 - 3. O MERCADO MUNDIAL DE SOJA

A soja é pouco consumida em seu estado natural, seja para alimentação humana ou animal. A maioria de seu consumo se dá pela indústria de esmagamento, que geralmente separa o grão em farelo e óleo, através de processos industriais e químicos que inclusive preparam estes derivados de soja para serem consumidos. O óleo de soja é muito utilizado tanto na alimentação humana quanto animal. Já o farelo da soja é mais utilizado na alimentação animal, servindo de ração para porco, frango, gado e, em menor escala, para peixes, concorrendo ou complementando o milho nos três primeiros mercados.

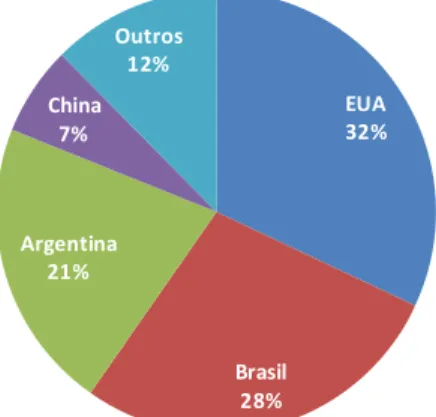

Os principais produtores de soja são Estados Unidos, Brasil e Argentina, que juntos, respondem por mais de 80% da produção mundial. No ranking de produção dos subprodutos óleo e farelo, porém, o Brasil perde espaço, especialmente para a China. Os principais motivos desta perda de espaço são a legislação tributária nacional, que com a Lei Kandir tornou tributariamente menos eficiente a produção de derivados de soja localmente para exportação; a eficiência de custo de processamento na China e também um diferencial tributário para importação de grãos contra derivados de soja neste mesmo país.

EUA 32%

Brasil 28% Argentina

21% China

7% Outros

12%

- 17 - Os principais produtores de soja também os principais exportadores, com alternância entre eles por tipo de produto. Enquanto a Argentina responde por grande parte da importação de derivados de soja, Brasil e EUA tem larga vantagem no mercado de grãos in natura, como pode ser visto nos gráficos abaixo. EUA 25% Brasil 16% China 18% Argentina 19% UE 7% Outros 15% EUA 40% Brasil 35% Argentina 15% Outros 10% EUA 25% Brasil 15% China 19% Argentina 18% UE 7% Outros 16%

Gráfico 3 - Produção Mundial de Óleo de Soja (2007/08, fonte USDA)

Gráfico 4 - Produção Mundial de Farelo de Soja (2007/08, fonte USDA)

- 18 - O mercado de importação, além de ter sofrido a alteração relevante da entrada da China como grande compradora, iniciada especialmente após início de sua participação na Organização Mundial de Comércio, sofre de distinções de participação por produto. A China, pelo descasamento entre sua produção própria de soja e de seus derivados, está presente de maneira mais expressiva na importação do grão. Já a Europa se destaca na importação do farelo de soja, já que outros países do mundo são mais eficientes, em termos de custo, do que os países europeus.

EUA 14% Brasil 22% Índia 7% Argentina 49% Outros

8% EUA11%

Brasil 22% Argentina 56% Outros 11% UE 20% Japão 6% Méximo 5% China 45% Outros 24% Gráfico 7 - Exportação Mundial de Farelo de Soja

(2007/08, fonte USDA)

Gráfico 6 - Exportação Mundial de Óleo de Soja (2007/08, fonte USDA)

- 19 -

3.1. Sazonalidade de produção e utilização

A soja é uma leguminosa de cultura anual, com ciclo de produção durando aproximadamente 130 dias entre plantio e colheita. Como os grandes produtores do grão estão tanto no hemisfério norte (Estados Unidos) quanto no hemisfério sul (Brasil e Argentina), o comércio exterior mundial tem dois grandes períodos de oferta: setembro e outubro, principais meses de colheita nos EUA e março e abril, meses de colheita mais intensa no hemisfério sul. Com isso, o ciclo de fornecimento de grãos no comércio exterior mundial acaba sendo semestral.

Como grande parte da soja produzida no mundo é utilizada para esmagamento, processo de separação da soja em óleo e farelo, a sazonalidade de consumo é pequena, com utilização quase constante ao longo dos meses do ano, gerando uma necessidade de armazenagem de parte da produção para utilização nos períodos de entressafra. Este dado é corroborado pelas evidências encontradas por Fama e French (1987), que testaram a teoria da armazenagem, encontrando evidência empírica de sazonalidade de basis para soja e não encontrando evidência para sazonalidade de basis para óleo e farelo.

UE 44% Outros

56%

Índia 10%

China 28% Outros

62%

Gráfico 10 - Importação Mundial de Óleo de Soja (2007/08, fonte USDA)

- 20 - Gráfico 11 - Comercialização da Soja pelos Agricultores Americanos

(em % da Produção, Média dos últimos cinco anos, USDA)

Gráfico 12 - - Produção de Farelo de Soja nos EUA (em % da Produção Anual, 2007/08, USDA)

- 21 - 4. O MERCADO BRASILEIRO DE SOJA

O Brasil vem se destacando como um dos maiores produtores de soja e seus derivados. Além de altas produtividades e custo de produção competitivo, o Brasil tem grande quantidade de área disponível e clima favorável para a produção agrícola, incluindo a produção de soja.

A soja pode ser considerada a grande responsável pelo desbravamento do cerrado brasileiro, que responde hoje, como veremos adiante, por boa parte da produção nacional. Regime pluviométrico regular e elevado, bom solo, regiões de altitudes mais elevadas são fatores positivos, enquanto a falta de infra-estrutura e de solidez fundiária podem ser considerada os dois pontos mais críticos desta região.

Além do cerrado, a produção de soja também é muito difundida nas regiões do Rio Grande do Sul e Paraná, sendo estes dois estados os mais eficientes produtores nacionais em termos de custo, especialmente por estarem muito próximos dos principais portos de escoamento do grão.

Soja em Grão Exportação Moagem Farelo Óleo Perda e Sementes Exportação Mercado Interno Exportação Mercado Interno 43% 57% 10% 18% 72% 53% 47% 34% 66%

Figura 1 - Resumo do Mercado Brasileiro de Soja e seus derivados

- 22 - região sul, precursora no plantio da oleaginosa, é a segunda maior região de produção

4.2. Exportação Brasileira de Soja

A participação da exportação como mercado para a produção nacional de soja passou por grande mudança nos últimos anos. Hoje é possível afirmar que o mercado exportador é fundamental para a formação de preço do mercado interno de soja, já que mais de 68% da produção nacional de soja é exportada, seja como grãos ou como derivados, participação que vem aumentando ao longo dos anos, como podemos ver nos gráficos abaixo.

Centro Oeste

52% Sul

36.90% Nordeste

7.90%

Sudeste 0.70%

Norte 2.50%

Gráfico 14 - Produção Estadual de Soja em Grão (2007/08, Fonte: Conab)

Interno 57% Exportação

43%

Interno 78% Exportação

22%

Gráfico 15 – Participação dos mercados interno e externo no consumo de soja brasileira Fonte: Secretaria de Comércio Exterior (Secex)

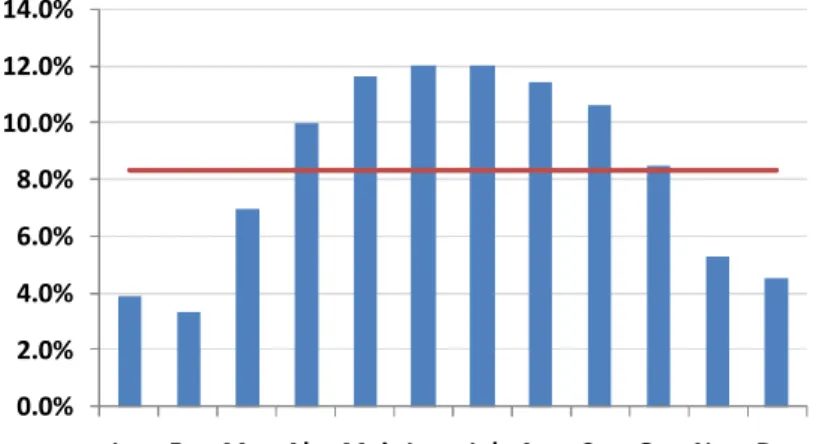

- 23 - Ao contrário do mercado de esmagamento de soja, que é um mercado de produção e, conseqüentemente, demanda de grão para consumo, sem um fator sazonal muito forte, o mercado exportador é altamente sazonal, com grande parte da exportação ocorrendo nos meses que seguem a colheita. Por otimização da capacidade logística portuária, esta exportação, apesar de sazonal, se distribui com maior intensidade ao longo de quase seis meses, entre os meses de abril e setembro. Como podemos ver no gráfico abaixo, os meses de dezembro, janeiro e fevereiro são os meses onde ocorre menor parcela da exportação nacional. Como já discorrido, como nestes meses é entressafra local e safra nos EUA, este acaba abastecendo o mercado internacional, diminuindo o tempo médio de carrego dos estoques dos países compradores do grão.

0.0% 2.0% 4.0% 6.0% 8.0% 10.0% 12.0% 14.0%

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

Gráfico 16 – Exportação de Soja em Grãos (em % da Exportação Anual, 1999-2007, Fonte: Secex)

4.2.1. Principais Mercados da Soja Exportada

- 24 - comprador de soja em grãos brasileira, responsável por mais de 40% de todas as vendas externas nacionais.

Os gráficos abaixo mostram a mudança dos principais mercados de destino da soja em grãos brasileira. Este ponto é também importante, pois as distâncias entre América do Sul e EUA, como vendedores, e União Européia e China, como principais compradores, é bem diferente. Com isto, a relação de preços FOB nos EUA e na América do Sul apresenta mudança estrutural, já que o custo de frete marítimo entre Brasil e Argentina para China é levemente menor do que o custo entre o Golfo Americano e o mesmo destino.

4.2.2. Premio Brasil x EUA

Seguindo a linha exposta pela teoria da armazenagem e pelas comprovações de Fama e Frech (1987), seria razoável imaginar um fator de conveniência que se altere de acordo com o período do ano e com a região. Pela diferença entre os meses de safra (e, portanto, maior disponibilidade de grãos) entre Brasil e Estados Unidos, se tomarmos como base o preço neste último, esperamos ver exatamente o que ocorre no mercado normalmente: uma sazonalidade de premio entre os dois preços. Como podemos ver abaixo, o

Holanda 36% Japão 18% Espanha 12% Itália 6% Bélgica 6% Alemanha 5% Outros 17% China 42% Holanda 14% Espanha 10% Itália 5% Outros 29%

1990 2007

- 25 - diferencial entre os dois mercados oscila em torno de uma media, tendo picos geralmente próximos à época de colheita nos EUA e vales quando a colheita se dá no Brasil.

-.5 -.4 -.3 -.2 -.1 .0 .1

PC Means by Season

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec PC by Season

Gráfico 18 – Diferença entre Log de Preço em Paranaguá e Log de Preço do primeiro vencimento CBOT

(Dados diários desde 2004)

4.2.3. Prêmio Porto

Devido às características individuais dos porto, como eficiência, regras de atracação, custo operacional e distancia dos clientes finais, o preço da soja Free On Board (FOB) no Brasil varia de acordo com o porto de embarque, em um montante negociado no mercado físico, chamado de prêmio porto.

- 26 - eficiência logística. Como este prêmio representa algo como 3 a 5% do preço da mercadoria e tem volatilidade relativamente baixa, este trabalho referenciou-se nos preços de Paranaguá, não fazendo qualquer tipo de ajuste sobre ele.

Santos 33%

Paranaguá 23% Vitória

13%

São Francisco

do Sul 11%

São Luiz 8% Manaus

6%

Rio Grande

2%

Outros 4%

Gráfico 19 – Participação dos Principais Portos Brasileiros na Exportação de Soja (2006, Fonte: Secex)

4.2.4. Mercados Spot, Futuro e Forward de Soja

- 27 -

Fator de Qualidade Padrão Básico (%)

Umidade 14,0

Grãos Quebrados 30,0

Impurezas e/ou Matérias Estranhas 1,0

Grãos Avariados 8,0

Grãos Esverdeados 10,0

Tabela 1 – Tabela de especificação de qualidade ANEC

O mercado À Vista é o mercado do produto físico, para entrega imediata ou em curto espaço de tempo.

O mercado Forward é similar ao mercado à vista, mas envolvendo datas futuras para entrega e/ou pagamento da mercadoria, o que gera um risco de crédito por período mais longo nesta operação, seja pelo principal, quando a entrega física e o pagamento da mercadoria ocorrem em períodos distintos de tempo, e/ou pelo risco de preço, que ocorre pelo descasamento entre o travamento do preço na operação e sua efetiva liquidação. O mercado forward tem sua negociação customizada, com operações negociadas diretamente entre comprador e vendedor, tendo ou não uma entidade corretora ou intermediadora auxiliando na operação, mas geralmente seguindo o padrão ANEC na convenção da qualidade da soja a ser entregue.

O mercado Futuro é um mercado lastreado ou não na mercadoria à vista (no caso da soja, lastreados em sua maioria), estandardizado, negociado em bolsas de valores ou de mercadorias e futuros, marcado a mercado diariamente e sujeito à chamadas de margem também diárias, que incluem valores mínimos de garantia acrescidos ou subtraídos dos ganhos ou perdas diários.

- 28 - 5. METODOLOGIA

O primeiro ponto importante na definição da metodologia de ataque do problema é o entendimento do comportamento dos preços a serem comparados ao longo do tempo. Como demonstrado em diversos estudos, como Gilbert (2004) e Silva, Safadi e Castro (2005) os preços das commodities têm raiz unitária e sofrem de heterocedasticidade.

Outro custo transacional, o frete marítimo também tem características semelhantes às observadas na maioria das séries financeiras, o que insere ponto de possível complicação.

- 29 - 6. DADOS

Este trabalho se utilizará de séries diárias de preço, com base de dados do terminal Bloomberg, tratadas e modeladas no software Eviews 5.0. As séries têm início em 12 de janeiro de 2004 e término em 27 de abril de 2009. A escolha das datas foi deita de maneira arbitrária.

Para tratamento da base de dados, foram utilizados os seguintes critérios: dados faltantes foram substituídos por seu valor anterior. Em caso de dois dados faltantes seguidos, para o primeiro foi utilizado o valor anterior e, para o segundo, o valor seguinte da série de dados. Como a China tem duas grandes semanas de feriados anuais, as séries de preços em Dalian continham falhas. Para corrigir isto, estas datas foram retiradas da série. Com exceção destas datas excluídas, as séries não apresentaram nenhum período seguido maior do que dois dias de falta de dados. As três principais variáveis objeto de estudo foram:

Preço da Soja Spot no Brasil – Para o preço da Soja em grãos no mercado brasileiro foi utilizada uma série de preços do mercado à vista, posto em Paranaguá (série BASMSBPA Index no Bloomberg). A série encontrava-se

em Reais por Saca de 60 kg e foi convertida em Dólares Americanos por Tonelada utilizando-se para isto a taxa de câmbio de fechamento do dia, fornecida pelo Banco Central do Brasil, para o mesmo dia.

Preço da Soja Futura na China – Para o preço da Soja em grãos na China foi utilizada série de preços dos futuros de vencimento mais próximos, posto em Dalian, fornecido pelo Bloomberg sob o código BASMSBPA Index e

- 30 -

Preço de Frete - será utilizado o preço do frete para 20 de abril de 2009, calculado a partir da média de três diferentes preços sugeridos por companhias do setor de exportação de soja no Brasil já em dólares americanos por tonelada, corrigido para as datas passadas pela variação no Baltic Dry Index (BDI), índice composto por preços de diversos tipos de cargueiros e para diversos destinos, mantido pela Baltic Exchange, organização do mercado de fretes, sediada em Londres, e fornecido pelo Bloomberg sob o código BDIY Index. A utilização deste deflator se deve pela dificuldade ou inexistência de

base de dados de preços de frete para este destino e ao comportamento altamente volátil destes preços no mercado internacional.

5.4 5.6 5.8 6.0 6.2 6.4 6.6 6.8

250 500 750 1000 1250

PAGUAFREIGHTNEW DALIAN

- 31 - ANÁLISE DE DADOS E MODELAGEM

O primeiro passo do trabalho é a verificação de Raiz Unitária nas séries de preços e fretes. Esta verificação se faz necessária para evitar o que Granger e Newbold (1974) chamaram regressão espúria, que ocorre quando o R2 de uma regressão é alto e as estatísticas-t aparentam ser significantes, mas os resultados não tem sentido. Os resultados da regressão aparentam ser bons porque a estimativa de mínimos quadrados é não consistente e os tradicionais testes de inferência não funcionam. Granger e Newbold (1974) comprovaram, através de detalhado exame das conseqüências de violação de estacionariedade de duas séries, que os erros eram não estacionários, o que acarretava em variância tendendo a infinita com o tempo (ou número de amostras).

Para esta verificação, utilizamos o teste de Dickey-Fuller Aumentado. Dickey e Fuller (1979) consideraram três regressões diferentes que poderiam ser utilizadas para testar a presença de raiz unitária:

yt = yt-1 + t

yt = a0 + yt-1 + t

yt = a0 + yt-1 + a2t + t,

com a diferença entre eles sendo a presença ou não de elementos determinísticos (intercepto e tendência). O teste tem como hipótese nula a existência de raiz unitária, na equação comprovada por =0. O teste de Dickey Fuller Aumentado, que estamos utilizando, tem como variação do teste acima somente a inserção de variáveis de lag, até um valor pré determinado. Neste trabalho, o teste será efetuado com a presença de intercepto, a série em nível, com até 10 lags e avaliando os dados pelo critério de Schwarz.

- 32 - mostrados, não podemos rejeitar a hipótese nula de existência de raiz unitária para nenhuma das séries em nível.

Variável Nível 1a Diferença 2a Diferença

Brasil 0.7981 0.0000 0.0000

Brasil+Frete 0.7396 0.0000 0.0000

China 0.8741 0.0000 0.0000

EUA 0.4701 0.0000 0.0000

Frete 0.4379 0.0000 0.0000

Tabela 2 – Teste de Raiz Unitária das variáveis pelo método de Dickey Fuller Aumentado.

Como primeiro passo antes de testarmos a existência de co-integração entre as variáveis, conforme proposto no trabalho, foi realizado teste de Dickey Fuller Aumentado para verificação de raiz unitária em cada uma das séries a serem comparadas. Como pode ser verificado na tabela de P-Valores acima, o teste cuja hipótese H0 = Série Apresenta Raiz Unitária indica a presença de raiz unitária I(1) em todas

as séries, já que não podemos rejeitar H0 a níveis de significância inferiores a 43%.

7.1. Modelo utilizado para o teste de LPU

A tentativa de comprovação da validade da Lei do Preço Único terá como base um modelo de combinação linear de variáveis integradas. Stock e Watson (1988) observaram que variáveis co-integradas tem a mesma tendência estocástica, ajudando a entender o conceito de co-integração, que como Engle e Granger (1987) definiram, é a técnica econométrica de testar a relação entre duas séries temporais não estacionárias.

Se duas ou mais series, todas com Raiz Unitária ou I(1), mas uma combinação linear entre elas for estacionária I(0), então dizemos que estas séries co-integram, ou seja, tem em comum a mesma tendência de longo prazo.

Definição:

xt e yt são ditas cointegradas se existe um parâmetro tal que ut = yt - xt,

é um processo estácionário.

- 33 - entre as variáveis, que indicassem que as séries não poderiam arbitrariamente deslocar-se para muito longe uma da outra.

A Raiz Unitária e a cointegração tem uma importante relação entre elas: Considere a seguinte regressão:

yt = 0 + 1xt + ut

Assumindo que xt é um passeio aleatório, que yt é outro passeio aleatório, que ambas têm raiz unitária e são independentes entre si, se o erro da regressão acima é estacionário, podemos dizer que yt e xt são co-integradas.

Primeiro, utilizaremos o método definido por Engle e Granger (1987) para o teste da co-integração. Este método é composto por dois passos. O primeiro passo é regressão de uma variável contra a outra, supondo serem duas as variáveis que se quer testar (como é o caso deste trabalho).

Para isto, utilizaremos a equação abaixo:

Ln(Paranaguat + Fretet) = c + Ln(Daliant),

onde Ln(Paranaguat + Fretet) é o logaritmo natural da soma do preço da

soja spot em Paranaguá em t com o preço do frete internacional entre Paranaguá e Dalian em t; c é uma constante e Ln(Daliant) é o log natural do

preço da soja spot em Dalian em t, descontado de 3% de imposto de importação e 13% de Imposto sobre Valor Agregado. Conforme podemos ver na Tabela 3, a regressão indica que a constante c é não significante.

O resultado, aparentemente, é muito positivo, com o log do preço de Dalian impactando em Log do preço Paranaguá mais Frete com beta muito próximo de 1, se aproximando significativamente do coeficiente teórico esperado pela versão menos flexível da Lei do Preço Único.

- 34 -

C Log (Exógena) R2

Log (Brasil + Frete) = C + Log (China) -0.162130 0.990177 0.899406

P-Valor 0.0043 0.0000

Log (Brasil + Frete) = Log (China) 0.963520 0.898752

P-Valor 0.0000

Log (China) = C + Log (Brasil + Frete) 0.757812 0.908328 0.899406

P-Valor 0.0000 0.0000

Eq. 1

Eq. 2

Equação

Uma das falhas do teste de Engle-Granger, porém, é que temos que supor endogeneidade de uma das variáveis, como feito anteriormente com a variável Log (Paranaguat + Fretet) em relação à Log (Daliant). Isto pode levar a erros do teste. A primeira tentativa de solução é a repetição de todo teste acima com a inversão entre as variáveis, ou seja, agora regrediremos

Ln(Daliant) = c + Ln(Paranaguat + Fretet)

Ao contrário da primeira regressão, nesta a constante c é significativa e, diferentemente do anterior, o coeficiente da variável explicada não se aproxima tanto de 1, mas podemos dizer que os resultados suportam a versão fraca da Lei do Preço Único. Também como anteriormente foi feito, rodamos o teste de raiz unitária de Dickey-Fuller Aumentado nos resíduos, a fim de comprovarmos ou não a co-integração das variáveis. Como pode ser observado abaixo, também utilizando os valores críticos de MacKinnon (1996), rejeitamos a hipótese nula de que a série dos resíduos da regressão anterior tem raiz unitária, ou seja, podemos afirmar que Log (Paranaguat + Fretet) e Log (Daliant) co-integram.

Tabela 3 – Regressões entre preços de Soja no Brasil e na China.

A tabela mostra as equações de regressão utilizadas para a comprovação da co-integração entre a série de preços da soja no Brasil e na China. Após rodar a primeira equação, onde o Log do preço da soja na China era a variável exógena, percebemos a não significância da constante. Foi então rodada nova regressão, chamada de Equação 1, desta vez sem a constante. Verificamos então a forte relação

entre as séries, com o coeficiente da variável explicativa se aproximando de 1 e o R2 em níveis bastante elevados. Foi rodada então a Equação 2, com inversão entre variável explicativa e variável

explicada, com o log da soma entre preço da soja no Brasil e o frete internacional sendo a variável exógena. Nesta regressão a constante é significativa, com o coeficiente da variável exógena estando

- 35 - Variável Nível 1a Diferença 2a Diferença

Residuo Eq. 1 0.0064 0.0000 0.0000

Residuo Eq. 2 0.0082 0.0000 0.0000

Tabela 4 - Teste de Raiz Unitária dos resíduos das Regressões entre Preço Brasil e China pelo método de Dickey Fuller Aumentado.

Passo final para testarmos a existência de co-integração entre as variáveis, conforme proposto no trabalho, foi realizado teste de Dickey Fuller Aumentado para verificação de raiz unitária nos resíduos

das duas regressões apresentadas na Tabela 3. Como pode ser verificado na tabela de P-Valores acima, o teste cuja hipótese H0 = Série Apresenta Raiz Unitária indica a rejeição de H0 para níveis de

significância de maiores do que 1%, comprovando a co-integração entre as variáveis regredidas.

A fim de termos resultados possivelmente mais robustos, decidimos pelo teste de Johansen (1991, 1995a) para testar a co-integração entre as mesmas variáveis. Por se basear em um modelo de VAR (Vetor de Auto Regressão), o teste desenvolvido por Johansen não supõe endogeneidade de uma variável em relação a outras, além de ser feito em um só passo, evitando o aumento de erros. A metodologia sugerida por Johansen (1991, 1995a) pode ser descrita como segue:

Considerando um VAR de ordem p,

onde yt é um k-vetor de variáveis não estacionárias I(1), xt é um vetor de variáveis determinísticas e t é um vetor de inovações (ou erros). Podemos reescrever o VAR como:

- 36 - O teorema da representação de Granger afirma que se o coeficiente tem rank reduzido r < k, então existem k x r matrizes e , cada uma com rank r tal que = . ’ e ’yt é I(0). r é o número de relações de co-integração (o rank

de co-integração) e cada coluna de é o vetor de co-integração. Os elementos de são conhecidos como parâmetros de ajuste do modelo VEC (Vetor de Correção de Erro). O método de Johansen é estimar a matriz através de um VAR irrestrito, e então testar se podemos rejeitar as restrições impostas pelo

rank reduzido de .

H0 Log (China) Log (Brasil + Frete)

Nenhuma

Até Uma 1.000000 -0.985872

Erro Padrão (0.03564)

Tabela 5 – Teste de Co-integração de Johansen para as séries de preços de soja de Brasil e China.

O teste de Co-integração pelo método de Johansen entre os Logs das séries de preço de soja na China e do Brasil adicionado de Frete Internacional indicaram, assim como os testes pelo método de

Engle-Granger, a existência de co-integração entre as séries, com o vetor de co-integração entre as séries indicando relação muito próxima das variáveis e reforçando o sugerido pelo teste anterior.

Como podemos perceber pelo teste, assim como o método de Engle-Granger, o teste de co-integração pelo método de Johansen indica a existência de um vetor de co-integração entre as variáveis Log (Paranaguat + Fretet) e Log (Daliant), utilizando para o teste os p-valores sugeridos por MacKinnon-Haug-Michelis (1999). No mesmo teste, seguindo os resultados apresentados pelo software, temos os coeficientes de co-integração entre as variáveis e também os coeficientes de ajuste, conforme tabela abaixo:

- 37 - Equação de Ajuste ou Correção de Erros

Como comprovado acima, as séries utilizadas neste estudo são séries não estacionárias, com raiz unitária I(1) e co-integradas. A co-integração pressupõe uma relação estável de longo prazo e, por isso, os erros das regressões de uma série contra os outros serem estacionários (apesar das séries não o serem). Porém, apesar da estabilidade de relação de longo prazo, podem ocorrer diferenças maiores ou menores ao longo do tempo entre as variáveis.

A fim de entender estas diferenças e, principalmente, a maneira como elas são corrigidas, aplicaremos agora um VEC (vetor de correção de erros) nas equações, a fim de entendermos como funciona a volta à media de desvios.

O VEC é um modelo restrito de VAR, especialmente desenhado para utilização com séries não estacionárias e co-integradas. O VEC é criado tendo como base justamente a relação de co-integração entre as variáveis para que esta relação restrinja o comportamento das séries no longo prazo ao mesmo entre ambas as séries, enquanto deixa que ajustes temporários de curto prazo possam ocorrer. O termo de co-integração é conhecido como termo de ajuste de erro, ou termo de correção, pois é ele quem corrige os desvios de curto prazo da série para que esta gradualmente retorne ao seu equilíbrio de longo prazo, através de ajustes parciais de curto prazo.

O exemplo mais simples é justamente o do caso que é tratado neste trabalho, ou seja, um sistema com duas variáveis, um vetor de co-integração e sem lag nas variáveis. A equação de co-integração é:

- 38 - Neste modelo simples, a única variável do lado direito da equação é o termo de correção de erro. No equilíbrio de longo prazo, este termo é zero. Porém, se y1 e y2 desviarem deste equilíbrio, o termo de correção do erro vai

ser diferente de zero, com cada variável se ajustando para parcialmente voltarem à relação de equilíbrio. O coeficiente i mede a velocidade de ajuste

da i-ésima variável endógena a este equilíbrio. Do Eviews, temos os seguintes resultados:

Error Correction D(DALIANN) D(PAGUAFREIGHT)

CointEq1 0.028614 0.008500

(0.00345) (0.00623)

[ 8.28588] [ 1.36359]

C 0.000172 0.000103

(0.00030) (0.00054)

[ 0.57644] [ 0.19121]

Tabela 6 – VEC dos Logs dos Preços na China e no Brasil com Frete.

O modelo de vetor de correção de erros, que indica a velocidade de correção dos erros de curto prazo em relação a tendência de longo prazo (que é a das séries caminharem juntas, já que co-integram)

sugere uma velocidade baixa de correção do erro dos desvios. Esta baixa velocidade pode estar diretamente ligada ao tamanho desses erros, geralmente muito pequenos. Como a premissa de LPU é

feita também com base em oportunidades de arbitragem, algumas diferenças entre as séries podem ser pequenas demais para gerarem oportunidade efetiva de arbitragem e por isso seguirem um

processo de ajuste lento em direção à tendência de longo prazo.

- 39 -

7.2. Relações entre CBOT e Paranaguá

A bolsa de futuros de Chicago (CBOT) é provavelmente a de maior liquidez na negociação de contratos futuros de grãos e oleaginosas no mundo. O preço negociado nesta bolsa é, sem dúvida, muito importante para os mercados internacionais de grãos. Diversos trabalhos como Sousa e Campos (2008), que trata da transmissão de preços entre CBOT e preço no Brasil, Lovadine e Bachi (2005), com o mesmo tema e Tonin e Barczsz, com trabalho semelhante, mas focado na região de Maringá, estado do Paraná, apontaram a bolsa de Chicago como opção para hedge para produção nacional.

A fim de comprovarmos a existência ou não de co-integração entre as séries, será feito procedimento semelhante ao efetuado entre os preços em Paranaguá e Dalian para os preços dos primeiros futuros na Bolsa de Mercadorias e Futuros de Chicago (CBOT) e os preços em Paranaguá, já que este é o mercado mais utilizado para hedging por produtores e tradings locais. Como o principal destino mundial da soja é a China, tanto Brasil quanto EUA são exportadores líquidos do grão e o frete entre Chicago e Dalian e Paranaguá e Dalian tem valores muito próximos, não adicionaremos a nenhum dos preços o frete internacional.

Começamos pelo teste de raiz unitária na série de Log dos preços, utilizando o Teste de Dickey Fuller Aumentado, que já foi demostrado na Tabela 2.

Como percebemos no teste, feito de maneira semelhante a todos os outros executados neste estudo, a variável Log (CBOTt) apresenta raiz unitária.

- 40 -

C Log (Exógena) R2

Log (Brasil) = C + Log (EUA) -1,089307 1,160860 0.789230

P-Valor 0.0000 0.0000

Log (EUA) = C + Log (Brasil) 1,966424 0.679867 0.789230

P-Valor 0.0000 0.0000

Equação

Eq. 2 Eq. 1

Tabela 7 - Regressões entre preços de Soja no Brasil e nos EUA.

A tabela mostra as equações de regressão utilizadas para a comprovação da co-integração entre a série de preços da soja no Brasil e nos EUA. A primeira equação, chamada de Equação 1, tem o Log do preço da soja nos EUA como variável exógena. Como pode ser verificado, existe aparente forte relação entre as séries, com o coeficiente da variável explicativa, porém, não tão próximo de 1 e o R2 em níveis

elevados. Foi rodada então a Equação 2, com inversão entre variável explicativa e variável explicada, com o log da soma entre preço da soja no Brasil e o frete internacional sendo a variável exógena. Nesta regressão a Constante também é significativa, com o coeficiente da variável exógena estando

mais distante da unidade. O próximo passo para verificação da co-integração é o teste de Raiz Unitária da série dos resíduos das referidas equações, o que será feito na tabela abaixo.

O primeiro teste a ser efetuado é a regressão entre as variáveis, seguindo o procedimento sugerido por Engle e Granger (1987). O resultado acima indica uma relação entre as variáveis, com o coeficiente da variável Log (Paranaguat) sendo menor do que o valor encontrado nos testes entre Paranaguá e os preços em Dalian, e próximos a diversos trabalhos já citados, que em geral encontram valores entre 0,57 e 0,75.

Após a regressão, seguindo o segundo passo do método de Engle-Granger, testamos o resíduo da regressão para a existência ou não de raiz unitária, utilizando o método de Dickey-Fuller Aumentado. Como indica a Tabela 8 abaixo, não foi possível a rejeição da hipótese nula de raiz unitária na série dos resíduos, ou seja, não podemos afirmar que as variáveis Log (Paranaguat) e Log (CBOTt) co-integram.

Variável Nível 1a Diferença 2a Diferença

Residuo Eq. 1 0.6235 0.0000 0.0000

Residuo Eq. 2 0.3826 0.0000 0.0000

Tabela 8 - Teste de Raiz Unitária dos resíduos das Regressões entre Preço Brasil e EUA pelo método de Dickey Fuller Aumentado.

Passo final para testarmos a existência de co-integração entre as variáveis, conforme proposto no trabalho, foi realizado teste de Dickey Fuller Aumentado para verificação de raiz unitária nos resíduos

- 41 - acima, o teste cuja hipótese H0 = Série Apresenta Raiz Unitária indica a não rejeição de H0 para níveis

de significância de 1%, 5% ou até 10%, sugerindo a não co-integração entre as variáveis regredidas.

Seguindo o procedimento, efetuamos o teste de raiz unitária, seguindo o mesmo método de Dickey-Fuller aumentado, nos resíduos desta nova regressão. Os resultados seguem no quadro abaixo:

Assim como na primeira regressão, não foi possível a rejeição da hipótese nula de raiz unitária nesta nova série de resíduos, indicando que não podemos afirmar que as variáveis Log (Paranaguat) e Log (CBOTt) co-integram.

Efetuamos então o teste de Johansen, visando o mesmo objetivo acima, ou seja, a verificação da existência de co-integração entre as séries. Também no teste de Johansen não foi possível comprovarmos esta existência de relação estável de longo prazo entre as variáveis, com indicação de não existência de nenhum vetor de co-integração entre as variáveis.

Como pode ser percebido no gráfico 21 a seguir, houve uma convergência de preços entre o mercado americano e brasileiro e esta queda ocorreu, como demonstrado no gráfico 22, de maneira gradual e tendenciosa. Não parece haver quebra estrutural na relação entre os preços, mas tendência de convergência ou até de inversão de diferenças no médio prazo.

A grande mudança no mercado internacional de soja deste período foi a crescente participação da China como importadora mundial, com presença crescente nos últimos anos até se tornar a maior compradora líquida de soja em grãos do mundo.

- 42 - 5.2

5.4 5.6 5.8 6.0 6.2 6.4 6.6

250 500 750 1000 1250

CBOT PAGUANEW

Gráfico 21 - Log do Preço nos EUA e do Preço no Brasil

Como pode ser observado no gráfico com os logs dos preços da soja nos EUA e no Brasil, as séries aparentam seguir uma tendência de convergência, o que sugere e sustenta as evidências comprovadas no trabalho de que não podemos confirmar a existência de co-integração entre estas séries de preços. Como pode ser percebido no gráfico 22 seguinte, essa convergência aparentemente

ocorre de maneira errática porém clara desde o início do período amostral, sem aparente quebra estrutural na série.

- 43 - Gráfico 22 – Diferença entre Log do Preço nos EUA e no Brasil

Como pode ser observado no gráfico acima, a diferença entre os logs dos preços de soja nos EUA e no Brasil apresentam clara tendência de queda, com convergência entre os preços dos dois mercados passando a ocorrer. Como mencionado neste trabalho, o provável motivo para esta convergência é a

expansão da participação da China no mercado internacional de soja, substituindo a Europa como a maior compradora da commodity no mundo. As diferenças de custo de frete entre EUA e Europa e Brasil e Europa parece ser o motivo do spread entre os preços nestes dois mercados. Como Brasil e EUA estão a distância semelhante dos principais portos chineses, com custo de frete muito parecido das duas localidades para este destino final, os preços destes mercados passaram por um processo de convergência de preços, aparentemente guiado pela lei do preço único, ou seja, ns direção de eliminar

- 44 - 7. CONCLUSÃO

Este estudo teve como motivador a tentativa de comprovação da Lei do Preço Único para o preço de Soja em Grãos, comparando séries de preços entre o Porto de Paranaguá, no Paraná, e o Porto de Dalian, na China, inserindo no preço de Paranaguá o custo de frete internacional marítimo entre este porto e o porto de Dalian. Foi feito também compararação entre a série de preços entre Paranaguá e Chicago, com a utilização das cotações do mercado futuro da Chicago Board of Trade, e com a mesma finalidade de identificação de possível existência de co-integração entre estas séries de preços.

Após diversos testes de Co-Integração entre as séries, foi possível a comprovação empírica da Lei do Preço Único para os preços no Brasil e na China, já que foi corroborada a existência de co-integração entre estas séries. Como também foram realizados testes entre cotações de soja em Cbot e Paranaguá, com evidências de co-integração entre Cbot e Paranaguá não sendo encontradas, o que pode ser um complicador para a utilização destes contratos para hedge pelos produtores e tradings nacionais. Na verdade, a aparente tendência de convergência entre os preços destes mercados deve ser acompanhada nos próximos anos para que possa ser comprovado novo equilíbrio estrutural entre as séries devido às novas condições de mercado após a significante entrada da China como grande compradora da commodity nos mercados internacionais.

Estes resultados são especialmente importante pelo tamanho econômico da agricultura da soja no Brasil. A existência destas relações de longo prazo acarretam em possíveis maneiras de travamento de preços e no desenvolvimento de relações comerciais de exportação de longo prazo para tradings, produtores de soja e outras companhias que tenham interesse por este mercado.

- 46 - 8. BIBLIOGRAFIA

Bukenya, J. O. & Labys, W. C. (2002). Price Convergence On World Commodity Markets: Fact Or Fiction. Research Paper 2002-1, West Virginia University.

Chiodi, L., Geraldini Jr., E.A., Marques, P.V., Martines-Filho, J.G. (2005): Análise Da Efetividade De Hedging Com Os Contratos Futuros De Soja Na Bm&F E Cbot, Sociedade Brasileira De Economia E Sociologia Rural, Xliii Congresso Sober

COSTA, Luciana Santos ; FONTANINI, Carlos Augusto ; DUCLÓS, L. C. ; CORSO, Jansen Maia Del . Análise Econométrica do Processo de Transmissão Entre Os Preços da Soja Nos Mercados Físico Brasileiro e Norte-americano. In: IX SEMEAD Administração no Contexto Internacional, 2006, São Paulo, 2006. Davidson, J. E. H., Hendry, D. F., Srba, F., And Yeo, J. S. (1978). Econometric Modelling Of The Aggregate Time-Series Relationship Between Consumers’ Expenditure And Income In The United Kingdom. Economic Journal, 88, 661– 692.

Dickey, David And Wayne Fuller, (1979). Distribution Of The Estimates For Autoregressive Time Series With A Unit Root. Journal Of The American Statistical Association 74

Engle, R.F., Granger, C.W.J., 1987. Co-Integration And Error Correction: Representation, Estimation And Testing. Econometrica 55, 251–276.

Fama, E.F, And K.R. French. 1987. “Commodity Futures Prices: Some Evidence On Forecast Power, Premiums, And The Theory Of Storage.” Journal Of Business 60: 55-74.

- 47 - Granger, C.W.J. And P. Newbold (1974), "Spurious Regression In Econometrics", Journal Of Econometrics, 2, 111-120.

Isard, P. (1977), “How Far Can We Push The “Law Of One Price”?” American Economic Review, 67, 942–948.

Johansen, S. (1991): Estimation And Hypothesis Testing Of Coint Egration Vectors In Gaussian Vector Autoregressive Models, Econometrica, 59, 1551-1580.

Johansen, S., Likelihood-Based Inference In Cointegrated Vector Autoregressive Models, (Oxford University Press, 1995)

Kaldor, N. 1939. “Speculation And Economic Stability.” Review Of Economic Studies 7:1-27.

Llad Phillips & John Pippenger, 2005. "Some Pitfalls In Testing The Law Of One Price In Commodity Markets," University Of California At Santa Barbara, Economics Working Paper Series Wp4-05, Department Of Economics, Uc Santa Barbara

Mackinnon, J. G., M. A. Haug And L. Michelis (1999) “Numerical Distribution Functions Of Likelihood Ratio Tests For Cointegration” Journal Of Applied Econometrics, 14, 563-577.

Mackinnon, J.G. (1996), Numerical Distribution Functions For Unit Root And Cointegration Tests, Journal Of Applied Econometrics 11, 601-618.

- 48 - Tonin, J.M., Alves, A.F. (2005): Efetividade E Razão Ótima De Hedge Dos Contratos Futuros De Milho Para A Região De Maringá, Sociedade Brasileira De Economia E Sociologia Rural, Xliii Congresso Sober