ESCOLA BRASILEIRA DE

ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS

CURSO DE MESTRADO

FUNDAÇÃO GETULIO VARGAS – FGV

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS

CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO EXECUTIVO EM GESTÃO EMPRESARIAL

T

ÍTULOANÁLISE EXPLORATÓRIA DA INFLUÊNCIA DE ALIANÇAS

ESTRATÉGICAS NO CAPITAL INTELECTUAL DE EMPRESAS

D

ISSERTAÇÃO DEM

ESTRADOA

PRESENTADO PORRODRIGO MALHEIROS GONÇALVES CARVALHO

E APROVADA EM: _____/_____/_________ PELA COMISSÃO EXAMINADORA

____________________________________

Luiz Antonio Joia

D

OUTOR EME

NGENHARIA DEP

RODUÇÃO____________________________________

Cláudio Pitassi

D

OUTOR EMA

DMINISTRAÇÃO DEE

MPRESAS____________________________________

Alexandre Faria

FUNDAÇÃO GETULIO VARGAS – FGV

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS

CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO EXECUTIVO

A

NÁLISEE

XPLORATÓRIA DAI

NFLUÊNCIA DEA

LIANÇASE

STRATÉGICAS NOC

APITALI

NTELECTUAL DEE

MPRESASDISSERTAÇÃO DE MESTRADO APRESENTADA À ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PUBLICA E DE EMPRESAS – EBAPE – COMO REQUISITO PARA OBTENÇÃO DO TÍTULO DO GRAU DE MESTRE EM GESTÃO EMPRESARIAL.

R

ODRIGOM

ALHEIROSG

ONÇALVESC

ARVALHOFUNDAÇÃO GETULIO VARGAS – FGV

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS

CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO EXECUTIVO

A

NÁLISEE

XPLORATÓRIA DAI

NFLUÊNCIA DEA

LIANÇASE

STRATÉGICAS NOC

APITALI

NTELECTUAL DEE

MPRESASR

ODRIGOM

ALHEIROSG

ONÇALVESC

ARVALHOO

RIENTADORA

CADÊMICOP

ROF. D

R. L

UIZA

NTONIOJ

OIAD

EDICATÓRIA

A

GRADECIMENTOS

A conclusão do mestrado em gestão empresarial se materializa com esta dissertação. Os sacrifícios e renúncias necessários à realização desta empreitada foram compensados pela enorme satisfação proporcionada pelo crescimento pessoal e enriquecimento profissional.

Ao longo de dois anos tive o prazer de conviver com amigos e professores que contribuíram para a acumulação de conhecimentos que, de uma forma ou de outra, foram aproveitados neste trabalho. Agradeço-os pelo companheirismo e solidariedade. Entretanto, devo destacar alguns em particular.

O amigo José Affonso Fausto Barbosa por ter viabilizado este crescimento profissional e por ter influenciado, indiretamente, a escolha do tema deste trabalho, no qual o componente humano é de fundamental importância;

O amigo Rubens Mario Alberto Wachholz por ter me aproximado da oportunidade de realização do mestrado;

O meu orientador acadêmico, Luiz Antonio Joia, pela sua acessibilidade, seriedade e exigência ao dar as diretrizes para o bom desenvolvimento deste trabalho;

A minha esposa, Roberta, por ter suprido nossa filha com imenso carinho e atenção nos momentos em que me dedicava ao curso, e por sua disponibilidade para conversar e dar sugestões para a superação de dificuldades encontradas ao longo do desenvolvimento da dissertação.

O Professor Alexandre Faria por ter auxiliado na escolha do tema desta dissertação e por sugestões de bibliografias que foram aproveitadas neste trabalho;

Os Professores Moisés Balassiano e Marcela Cohen Martelotte e a colega Elaine Maria Tavares Rodrigues por suas sugestões relativas à análise estatística dos resultados;

O colega Aloísio Campelo Júnior por ter facilitado parte do levantamento de dados da pesquisa de campo;

A minha irmã, Ana Cristina, pelas sugestões sobre a estrutura lógica da dissertação;

R

ESUMO

Carvalho, Rodrigo Malheiros Gonçalves. Análise exploratória da influência de alianças estratégicas no capital intelectual de empresas.

Professor Orientador Acadêmico: Luiz Antonio Jóia, D. Sc.

Neste trabalho foi verificada a influência das alianças estratégicas na geração de ativos intangíveis em empresas da indústria de transformação brasileira. Uma pesquisa direcionada à alta gerência de empresas, com representatividade de cerca de 5% das vendas líquidas deste segmento econômico no país, foi realizada.

Objetivou-se, com isso: i) validar a relação proposta a partir do referencial teórico entre o desenvolvimento de diferentes combinações de alianças estratégicas e a variação de ativos intangíveis que compõem o capital intelectual das firmas; ii) levantar dados para a realização de análise exploratória das características subjacentes a esta relação.

O referencial teórico contextualiza a era econômica atual a chamada economia da informação -faz um apanhado da taxonomia existente de ativos intangíveis e alianças estratégicas, abordando suas importâncias para a competitividade de organizações modernas, e apresenta categorizações dos diferentes tipos de intangíveis e alianças.

Verificou-se que os ativos intangíveis das organizações pesquisadas foram influenciados positivamente pelas diferentes alianças desenvolvidas neste universo de estudo. Também foram encontrados indícios de que as alianças com finalidades de inovação são as que contribuem mais positivamente ao incremento dos intangíveis e que, quanto mais diversos os tipos de alianças desenvolvidas concomitantemente, menores os benefícios, embora existam, para o incremento do capital intelectual.

A

BSTRACT

Carvalho, Rodrigo Malheiros Gonçalves. Exploratory Analysis of the Influence of Strategic Alliances on the Intellectual Capital of Firms.

Academic Advisor: Luiz Antonio Joia, D.Sc.

This research verified the influence of strategic alliances on the generation of intangible assets in the Brazilian manufacturers. A field research targeted at the senior management of firm covering around 5% of the net sales of this economic segment in Brazil was developed.

The aim of the field research was: i) to validate the hypothesis proposed in the theoretical framework that suggested the existence of a relationship between the development of strategic alliances and the development of competitive advantages to the allied firms, through the positive variation of these firms’ intellectual capital or intangible assets; ii) to capture data for the development of an exploratory analysis of the subjacent characteristics of this relationship.

This study is based on theoretical framework that contextualizes the current economic era – the so called information economy - unveils the existing taxonomy of intangible assets and strategic alliances, taking into account their importance to the competitiveness of modern organizations, and presents categorizations for intangibles and alliances, within the business realm.

The results of this research showed that the development of strategic alliances is positively correlated to the increase of intangible assets of the companies studied. Furthermore, indications were found that innovation-based alliances are the ones that contribute more intensely to the development of intangible assets of the allies. Lastly, it was perceived that the more different kinds of alliances are developed simultaneously, the smaller the benefits in terms of intellectual capital generation.

L

ISTA DE

F

IGURAS

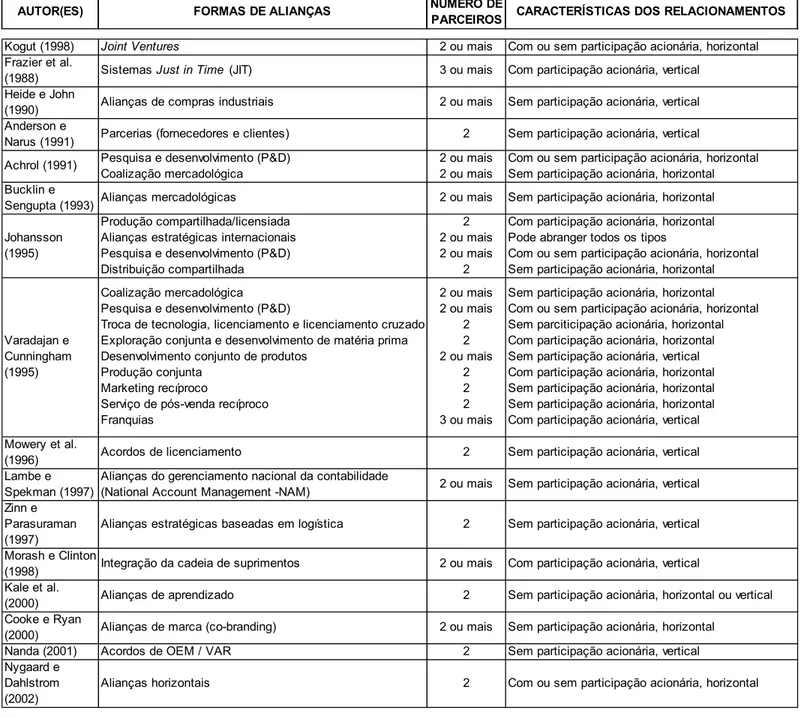

Figura1 – Evolução do desenvolvimento de alianças na ind. de transf. Brasileira ... 16

Figura 2 - Transformação da economia industrial para a da informação ... 21

Figura 3: Composição do Capital Intelectual de Edvinsson ... 45

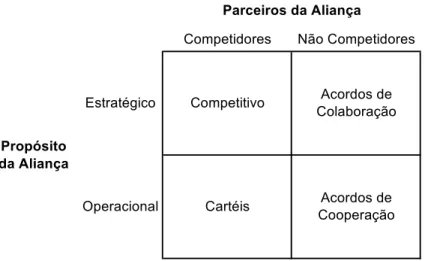

Figura 4: Tipos de alianças baseado baseados no propósito e parceiros das alianças ... 57

Figura 5: Tipos de relações colaborativas entre empresas ... 60

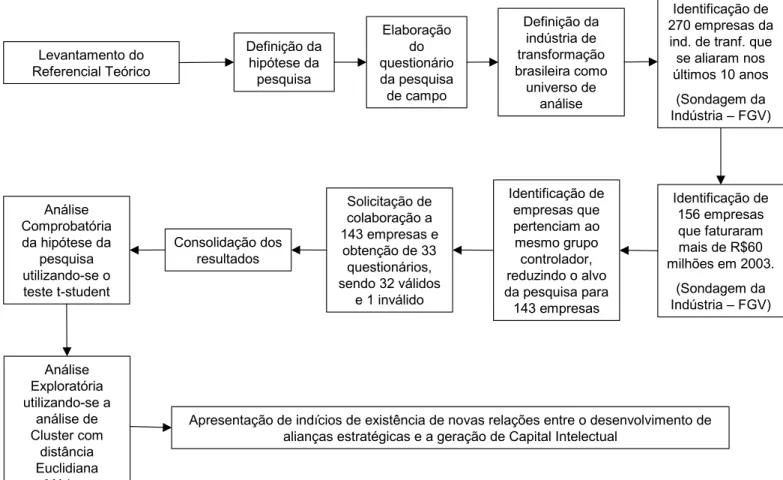

Figura 6: Desenho do método da pesquisa ... 81

Figura 7: Dendograma dos agrupamentos dos tipos de alianças em função da similaridade de suas influências sobre o capital intelectual ... 88

Figura 8: Determinantes de vantagens competitivas inter-organizacionais ... 95

L

ISTA DE

T

ABELAS

Tabela 1: Os princípios da organização baseada no conhecimento ... 22

Tabela 2: Comparação entre a perspectiva de vantagem competitiva baseada em recursos e a relacional ... 41

Tabela 3 – Principais conceitos, definições e categorizações de ativos intangíveis ... 47

Tabela 4 – Formas de alianças estratégicas e suas características ... 55

Tabela 5: Propósitos x Parceiros de Alianças ... 57

Tabela 6: Argumentos de sustentação da hipótese da pesquisa ... 69

Tabela 7: Resultados encontrados na pesquisa de campo ... 84

Tabela 8 – Teste t-student para componentes do Capital Intelectual ... 84

Tabela 9 – Teste t-student para o capital intelectual ... 85

Tabela 10 - Resumo do processo de agrupamento ... 86

Tabela 11 – Distâncias entre as variações dos capitais intelectuais gerados pelos diferentes tipos de alianças estratégicas ... 87

Tabela 12 – Estágios de agrupamentos dos tipos de alianças estratégicas em função da variação que proporcionaram ao capital intelectual das empresas ... 87

S

UMÁRIO

1. INTRODUÇÃO ... 12

2. OBJETIVOS, RELEVÂNCIA E LIMITES DO ESTUDO ... 14

3. CONTEXTUALIZAÇÃO DO TEMA DE PESQUISA ... 17

4. REFERENCIAL TEÓRICO E HIPÓTESE DA PESQUISA ... 26

4.1. ATIVOS INTANGÍVEIS, ALIANÇAS ESTRATÉGICAS E COMPETITIVIDADE... 26

4.1.1.CONSIDERAÇÕES SOBRE ATIVOS INTANGÍVEIS E O VALOR DE EMPRESAS... 26

4.1.2.INFLUÊNCIAS EXTERNAS SOBRE OS ATIVOS INTANGÍVEIS... 32

4.1.3.ALIANÇAS ESTRATÉGICAS... 34

4.1.4.CATEGORIZAÇÃO DE ATIVOS INTANGÍVEIS... 42

4.1.5.CATEGORIZAÇÃO DE INTANGÍVEIS UTILIZADA NA PESQUISA DE CAMPO... 52

4.1.6.CATEGORIZAÇÃO DE ALIANÇAS ESTRATÉGICAS... 53

4.1.6.1. Arranjos mais comuns de alianças... 53

4.1.6.2. Níveis de Formalização das Alianças ... 61

4.1.6.3. Co-especialização de Recursos ... 63

4.1.7.PROPOSTA DE CATEGORIZAÇÃO DE ALIANÇAS PARA UTILIZAÇÃO NA PESQUISA DE CAMPO... 64

4.2. HIPÓTESE DA PESQUISA:... 67

5. MÉTODO DE PESQUISA ... 73

5.1. DESENHO DO MÉTODO... 81

6. RESULTADOS E DISCUSSÕES ... 82

6.1. ANÁLISE COMPROBATÓRIA... 82

6.2. ANÁLISE EXPLORATÓRIA... 86

7. CONCLUSÕES E FUTUROS TRABALHOS... 92

7.1. SUGESTÕES PARA FUTUROS TRABALHOS... 99

REFERÊNCIAS BIBLIOGRÁFICAS ... 102

APÊNDICE ... 106

1. INTRODUÇÃO

Nesta dissertação será analisada a influência de alianças estratégicas sobre a geração de ativos intangíveis de firmas da indústria de transformação brasileira que se aliaram nos últimos dez anos.

Será verificado que alianças estratégicas influenciam positivamente o desenvolvimento do capital intelectual de indústrias de transformação brasileiras.

Ademais, foram encontrados indícios de que alianças com a finalidade de inovação influenciam com mais intensidade o incremento do capital intelectual dos aliados do que outros tipos de alianças, e que o incremento do capital intelectual é tanto menor, embora permaneça positivo, à medida que as empresas desenvolvam mais de um tipo de aliança.

O estudo é apoiado em um referencial teórico, no qual são analisados os seguintes aspectos: i) A economia do conhecimento; ii) ativos intangíveis e influências externas e iii) alianças estratégicas.

A pesquisa de campo foi realizada por meio de questionários enviados por e-mail para as Presidências de grandes empresas do universo de análise, com o objetivo de validar a relação proposta entre o desenvolvimento de diferentes tipos de alianças estratégicas, desenvolvidas em paralelo ou não, e a variação do capital intelectual das firmas, bem como permitir uma análise exploratória de características subjacentes a esta relação.

Em seguida, no capítulo 3, são descritos os paradigmas gerenciais da economia do conhecimento e feitas considerações sobre as implicações estratégicas dos ativos intangíveis e das alianças estratégicas neste contexto.

No capítulo 4 serão apresentadas considerações sobre a importância estratégica de ativos intangíveis e alianças estratégicas e a importância da relação destes dois fenômenos da administração para a geração de vantagens competitivas. Será também apresentado um levantamento da taxonomia existente dos intangíveis e alianças, e apresentada a categorização destes ativos utilizada no instrumento de coleta de dados. A partir do referencial teórico será extraída a hipótese da pesquisa que será testada com dados obtidos em pesquisa de campo.

Será descrito, então, no capítulo 5, o método da pesquisa, suas premissas e limitações. Em seguida, no capítulo 6, serão apresentados os resultados obtidos pelo levantamento, consolidação e análise de dados da pesquisa de campo, quando, então, será verificada a validade da hipótese apresentada e realizada uma análise exploratória de outras características associadas ao desenvolvimento de alianças estratégicas e a geração de ativos intangíveis.

2. OBJETIVOS, RELEVÂNCIA E LIMITES DO ESTUDO

O objetivo principal deste estudo será verificar se as alianças estratégicas desenvolvidas dentro do universo de análise dessa pesquisa efetivamente proporcionaram vantagens competitivas aos aliados, pela geração de ativos intangíveis. Ou seja, pela variação positiva de seus capitais intelectuais.

Portanto, a pergunta da pesquisa é: Alianças estratégicas influenciam positivamente o desenvolvimento do Capital Intelectual das empresas aliadas?

Os dois pensamentos apresentados a seguir, um de Albert Einstein e outro de Alexander Graham Bell, inspiraram e motivaram o aprofundamento desta pesquisa com o intuito de gerar novas perspectivas a serem consideradas no campo da gestão de organizações.

“A mera formulação de um problema é, com freqüência, muito mais importante do que sua solução, a qual pode depender apenas da habilidade matemática ou destreza experimental. Levantar novas questões, novas possibilidades, tratar velhos problemas sob novo ângulo, isto, sim, exige imaginação criadora e assinala avanços reais no campo da ciência.” (Einsten, apud Barbosa, 2003: 198)

“Não palmilhe sempre o mesmo caminho, passando somente onde outros já passaram. Abandone ocasionalmente o caminho trilhado e embrenhe-se na mata. Certamente descobrirá coisas nunca vistas. É claro que serão coisas insignificantes, mas não as ignore. Prossiga, explore tudo sobre elas: cada descoberta levará a outra. Antes do esperado existirá algo que mereça reflexão.” (Graham Bell, apud Barbosa, 2003: 85)

pesquisadas. Ainda como objetivo secundário, será investigado se a variação do capital intelectual é mais ou menos intensa à medida que empresas desenvolvem mais de um tipo de aliança.

Para isso, serão coletados dados referentes à variação dos ativos intangíveis de organizações da indústria de transformação brasileira, na percepção de seus executivos, como decorrência do desenvolvimento de diferentes tipos de alianças estratégicas.

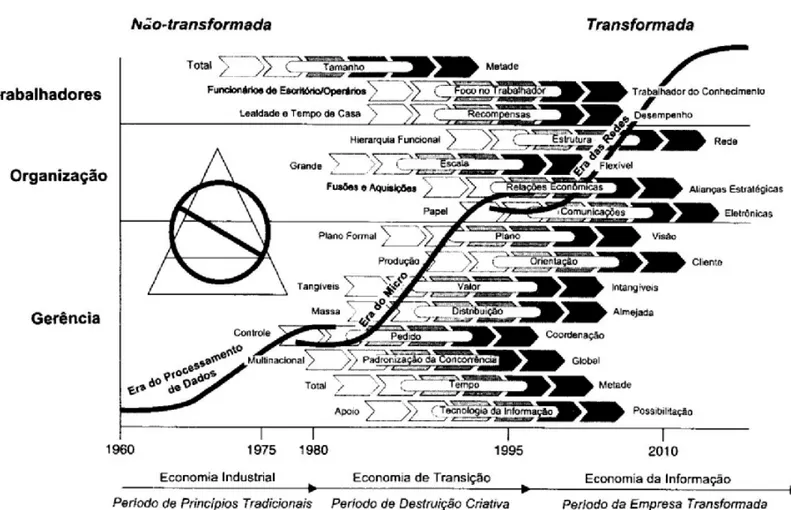

A indústria de transformação brasileira foi escolhida como unidade de análise devido à disponibilidade de dados obtidos via pesquisa periódica da Fundação Getulio Vargas (FGV) – Sondagem da Indústria de Transformação Brasileira, edição de abril de 2005 – o que facilitou a identificação de potenciais colaboradores a esta pesquisa (empresas que se aliaram neste segmento econômico). Verificou-se ainda com os dados desta edição da sondagem da FGV que ocorreu uma grande intensificação no desenvolvimento de parcerias pelas indústrias de transformação brasileiras nos últimos dez anos, conforme ilustra a figura 1.

Todeva e Knoke (2005) afirmam que várias investigações robustas descobriram um impacto positivo de alianças sobre o valor das ações de empresas, mas que estudos sobre conseqüências não econômicas são raros. Esta pesquisa se propõe a isto. Será também argumentado no referencial teórico deste trabalho que, embora alianças estratégicas proporcionem resultados não econômicos, esses resultados estão intimamente ligados aos resultados financeiros das empresas.

A identificação das relações descritas nos objetivos primário e secundário tem, por finalidade, oferecer às empresas deste setor da economia um melhor direcionamento para suas iniciativas em prol do desenvolvimento de seu capital intelectual.

oportunidades de negócios e adquirir vantagens competitivas pela combinação de seus recursos com os de outras firmas.

Figura1 – Evolução do desenvolvimento de alianças na indústria de transformação brasileira

3. CONTEXTUALIZAÇÃO DO TEMA DE PESQUISA

Segundo Nolan & Croson (1995), a passagem de uma economia puramente industrial para a chamada economia da informação, ou do conhecimento, não é a primeira, e possivelmente não será a última grande transformação a provocar mudanças nos paradigmas econômicos e empresariais. A introdução da máquina a vapor nos Estados Unidos propiciou a transição da economia agrária para a industrial, quando foram obtidos ganhos de produtividade na produção de alimentos da ordem de 1.000%. Verificou-se também que os 4% da força de trabalho diretamente empregada na agricultura em 1945 produziram mais do que 50% da força de trabalho total dos EUA empregados nesta mesma atividade cem anos antes. Analogamente, o Departamento de Análise Tecnológica – Washington DC (Office of Technology Assessment – Washington DC (1991)) (apud Nolan & Croson (1995)), prevê que 40% da força de trabalho total americana que foi empregada em atividades de produção industrial em 1945 representarão apenas 5% do total na economia da informação, em 2045. Em termos de direcionamentos de investimentos em recursos nas diferentes eras econômicas, Edvinsson (1997: 366) afirma que:

Portanto, para o melhor entendimento do contexto desta pesquisa, se faz necessária a conceituação da era econômica atual – a chamada economia do conhecimento.

Zhong (2003) classifica os estágios de desenvolvimento da sociedade humana de acordo com os tipos de ferramentas produtivas utilizadas, conforme se segue: i) Sociedade Nômade – Não eram utilizadas ferramentas produtivas; ii) Sociedade Agrícola – Utilização de ferramentas produtivas estáticas, tais como foices e enxadas; iii) Sociedade industrial – Utilização de ferramentas produtivas dinâmicas tais como máquinas, guindastes e tratores que combinam materiais e energia; iv) Sociedade da informação – Utilização de ferramentas inteligentes, tais como robôs e computadores, feitas de materiais, impulsionadas por energia e conduzidas por informações.

O autor afirma ainda que a sociedade da informação é também chamada de sociedade do conhecimento ou da inteligência. De fato, inteligência é produto do conhecimento, e conhecimento é produto da informação.

Para Joia (2000), “Dado” é um fato discreto e objetivo que diz respeito a um evento. O “Dado”, quando combinado a atributos, relevância e um contexto torna-se “Informação”. A “Informação”, por sua vez, quando combinada a padrões, regras, experiências prévias e valores torna-se “Conhecimento”.

Já Barbosa (2003: 184) afirma que informação

“... passa a ser aquilo que transmitimos após havermos processado um dado armazenado em nossa mente, dando-lhe significado. Informação é, pois, dado acrescido de significado, uma mensagem derivada do dado.”

dependendo da experiência prévia e dos preconceitos de quem os interpreta, gerando informações diferentes.

Nolan e Croson (1995) afirmam que a principal mudança verificada na nova economia do conhecimento é a mudança no mercado de trabalho. Na economia pré-industrial, a força de trabalho era fundamentalmente agrícola. Na economia industrial, fundamentalmente fabril. Já na economia do conhecimento, o segmento dominante é o trabalhador do conhecimento. O trabalhador do conhecimento é assim chamado porque dele se espera que agregue valor à organização, interpretando informações e gerando conhecimento, não se limitando, ao contrário dos trabalhadores da economia industrial, à execução de tarefas determinadas pelos níveis hierárquicos superiores. Nolan & Crosson (1995,18) afirmam que:

“As atividades da empresa têm um propósito e são tornadas eficientes através de extensos fluxos de informações, o que capacita os trabalhadores a prever, e a corrigir prontamente, problemas usando seu próprio discernimento”.

as deficiências de cada um são supridas pelas potencialidades do outro, sem que isso resulte em subserviência.

Entretanto, segundo Stewart (1998), conhecimentos e informações tácitas deixam de ser eficazes quando a firma cresce, sendo necessários sistemas e cultura organizacional que possibilitem o fluxo de informações e eliminem entraves ao surgimento e aproveitamento de novas idéias. Tellegen (apud Barbosa, 2003: 178) complementa afirmando que:

“As inter-relações entre partes em sistemas de natureza complexa não se fazem exclusiva ou mesmo primordialmente por transmissão de energia ou matéria, mas dependem, sobretudo, de fluxos de informação, sistemas de sinalização ou linguagens.”

Figura 2 - Transformação da economia industrial para a da informação

ITEM PERSPECTIVA INDUSTRIAL

PERSPECTIVA DO CONHECIMENTO Pessoas Geradores de custo ou recursos Geradores de receita Base de poder dos gerentes Nível relativo na hierarquia

organizacional Nível relativo de conhecimento Luta de poder Trabalhadores físicos x

Capitalistas

Trabalhadores do conhecimento x gerentes

Principal tarefa da gerência Supervisão dos subordinados Apoio aos colegas

Informação Instrumento de controle Ferramenta para o recurso da comunicação

Produção

Trabalhadores físicos

processando recursos físicos para criar produtos tangíveis

Trabalhadores do conhecimento convertendo conhecimento em estruturas intangíveis

Fluxo de informações Via hierarquia organizacional Via redes colegiadas Forma básica de receita Tangível (dinheiro) Intangível (aprendizado, novas

idéias, novos clientes, P&D) Estrangulamentos na produção Capital financeiro e habilidades

humanas Tempo e conhecimento

Manifestação da produção Produtos tangíveis (hardware) Estruturas intangíveis (conceitos e software)

Fluxo de produção Regido pela máquina seqüencial Regido pelas idéias, caótico Efeito porte Economia de escala no processo

de produção Economia de escopo das redes Relacionamento com o cliente Unilateral pelos mercados Interativo pelas redes pessoais Conhecimento Uma ferramenta ou um recurso

entre outros Um foco empresarial Finalidade do aprendizado Aplicação de novas ferramentas Criação de novos ativos

Valores do mercado acionário Regido pelos ativos tangíveis Regido pelos ativos intangíveis Economia De redução de lucros De aumento e redução de lucros

Tabela 1 – Os princípios da organização baseada no conhecimento Sveiby (1998:32)

recursos e conhecimentos para se manterem competitivas. Nolan e Croson (1995) sugerem que flexibilidade, inovação, trabalhadores mais qualificados com maior poder de decisão sobre processos, recompensas por desempenho, alianças estratégicas, orientação para o cliente, liderança, eficiência, comunicação ágil, direta e informal, são os novos conceitos de ordem. Carbone et al. (2005: 101) complementam afirmando que:

“Em uma era cada vez mais mundializada, de mercados competitivos, onde a comunicação expõe online a qualidade e a deficiência dos produtos e serviços vendidos, inovar significa sobreviver. A inteligência organizacional representada pelos sistemas de informação e conhecimento, pelas competências dos funcionários, pela qualidade dos processos de produção e de atendimento ao cliente tornou-se fator decisivo no ambiente competitivo contemporâneo. O conhecimento passou a ser visto como o grande diferencial da produção. A gestão desses ativos intangíveis, determinantes para o crescimento e a sustentação das empresas, passa a ter crucial importância para o sucesso das organizações.” (Carbone et al., 2005: 101).

Segundo Lei e Slocum (2005), as empresas buscam ativamente o conhecimento sobre tecnologias emergentes em outras indústrias para redefinir seus produtos principais. Estas firmas devem não apenas absorver novas tecnologias, mas também estar dispostas a desaprender competências nucleares pré-existentes que acabam por criar rigidez a mudanças.

A esse respeito, Leonard-Barton (1995:14) afirma que

Rastogi (2003) cita, como exemplos de fontes de conhecimento, as alianças produtivas, joint ventures, licenciamento de patentes, transferência / compartilhamento de conhecimento e experiência em vendas, serviços de consultoria, aquisição de firmas com competências complementares de alta qualidade. O autor afirma ainda que os conhecimentos adquiridos permitem ampliar tanto o valor como a natureza das ofertas ao mercado. Ainda segundo o autor, a gestão do conhecimento pode ser entendida como ações sistemáticas, por parte da organização, no sentido de criar, reter e medir o seu conhecimento. Para Terra (1999), gestão do conhecimento é a retenção, assimilação, preservação e medição do seu conhecimento pela organização.

Ativos intangíveis são considerados recursos que efetivamente preservam a competitividade das organizações por serem difíceis de imitar, dado que, muitas vezes, são fruto da complementaridade de recursos de duas ou mais firmas. Nesse contexto, as teorias mais recentes de estratégia empresarial passam a considerar, cada vez mais, a rede de relacionamentos de uma empresa como unidade de análise de suas vantagens competitivas e não mais firmas ou setores individualmente (Dyer e Singh, 1998). Segundo Dyer e Singh (1998), os processos e rotinas de redes de relacionamentos são importantes unidades de análise para o entendimento de vantagens competitivas.

“... embora a procura por vantagens competitivas dentro de firmas e indústrias tem sido (e ainda é) importante, um foco singular nestas unidades de análise pode limitar o poder explicativo de modelos desenvolvidos para explicar a rentabilidade de empresas” (Dyer e Singh, 1998:675).

4. REFERENCIAL TEÓRICO E HIPÓTESE DA PESQUISA

4.1. ATIVOS

INTANGÍVEIS,

ALIANÇAS ESTRATÉGICAS E

COMPETITIVIDADE

4.1.1. Considerações sobre ativos intangíveis e o valor de empresas

Segundo Prahalad e Hamel (apud Nahapiet e Goshal, 1998), o aprendizado coletivo, especialmente o relativo à coordenação de habilidades produtivas e à integração de várias correntes tecnológicas, tem estado no centro de muitas discussões recentes sobre competências nucleares e vantagens competitivas.

Kaufmann e Schneider (2004) afirmam que alguns autores utilizaram a teoria de análise estratégica baseada em recursos (RBV – Resource Based View) para testar a importância de ativos intangíveis na obtenção de vantagens competitivas.

construídos, selecionados e desenvolvidos muito cuidadosamente.” (Kaufmann e Schneider, 2004: 380)

Segundo a perspectiva estratégica baseada em recursos (RBV - Resource Based View), as firmas são analisadas como um conjunto de competências e recursos. A RBV analisa como as características destes recursos e competências podem gerar vantagens competitivas sustentáveis, pela diferenciação em relação a outras firmas. (Barney, 2004)

Na prática, a análise estratégica do RBV considera quatro aspectos, sintetizados através da sigla VRIO, cujo significado é: V de Valioso, R de Raro, I de Inimitável/Insubstituível e O de Organizável. Em suma, esta estrutura lógica traduz a idéia de que se uma empresa pode se organizar para explorar recursos valiosos, raros e difíceis de imitar/substituir, esses recursos constituem fontes de vantagens competitivas sustentáveis. (Barney, 2004)

Marshal (apud Nahapiet e Goshal, 1998: 245) sugere que conhecimento é a mais poderosa máquina de produção. Ainda em Nahapiet e Goshal (1998: 245), Quinn pondera que, com raras exceções, o poder econômico e produtivo de uma firma se situa mais nas suas capacidades intelectuais e de serviços do que nos seus ativos tangíveis.

Rastogi (2003: 232) argumenta que

“O desenvolvimento do capital intelectual ... é um trabalho incessante da gestão do conhecimento da firma, da apreciação do ambiente competitivo, do aprimoramento de processos, da construção de competências, do incentivo à inovação, da amplificação de sinergias e complementaridades no desenvolvimento, síntese e aplicação de conhecimentos e capacidades...”

“a posse do conhecimento, experiência aplicada, tecnologia organizacional, relacionamento com clientes e habilidades profissionais que proporcionam posição competitiva no mercado ... capital intelectual é tomado emprestado de stake-holders tais como clientes, empregados, etc.”

Ainda segundo o autor, a gestão do capital intelectual difere da gestão do conhecimento, porque o objetivo desta última é aprimorar a capacidade de geração de valor de uma firma por meio do uso mais efetivo do conhecimento, enquanto que o objetivo da primeira é identificar, capturar, potencializar e reciclar o capital intelectual, o que inclui tanto a sua criação como a extração de valor. Já Saint-Onge (apud Chatzkel, 2000), afirma que o capital intelectual é o estoque de ativos intangíveis de uma empresa, enquanto o conhecimento é a “corrente elétrica” que corre entre esses ativos para aumentar os capitais humano, estrutural e de cliente.

Para Edvinsson (1997: 372):

“[O desenvolvimento do] capital Intelectual é uma busca por relacionamentos entre pessoas, idéias e conhecimento. Capital intelectual é, portanto, um assunto de relacionamento, não uma coisa, não um objetivo. É um recurso renovável e renovador, que precisa ser cultivado em um contexto ... Um novo balanço da organização deve emergir com foco em maximizar relações valiosas. Isto irá envolver a criação de valor, a extração de valor e a troca de valor”

da sua cultura organizacional, das suas rotinas e normas de funcionamento, dos seus controles e auditorias internas e da sua capacidade de inovação. (Carbone et al., 2005)

Investidores estão atentos às perspectivas de ganhos futuros, que são muito influenciadas por modelos de negócios nos quais os ativos intangíveis são o maior contribuinte para o sucesso do empreendimento. Para Joia (2000), ativos intangíveis são o cerne da economia do conhecimento, e balanços contábeis tradicionais de uma empresa podem apresentar um diagnóstico de como ela está hoje, mas não são instrumentos que permitam perceber seu desempenho num futuro próximo, com confiabilidade.

A proximidade do registro de uma patente, a capacidade de inovação em processos e produtos da empresa, a admissão de executivos e técnicos de competência reconhecida e a consolidação de alianças com firmas que melhorem sua competitividade são apenas alguns exemplos de informações que não constam dos balanços contábeis tradicionais.

O valor das ações da firma Amazon.com, por exemplo, se manteve em trajetória ascendente mesmo quando apresentava prejuízos sistemáticos e seus ativos tangíveis não eram suficientes para garantir a quitação de suas dívidas. Em maio de 1997, quando abriu parte de seu capital, suas ações eram vendidas a US$18,00. Um ano e meio depois, ainda apresentando prejuízo de milhões de dólares, suas ações eram cotadas a US$200,00 – uma valorização de mais de 1.000 por cento (Joia, 2004: Notas de aula).

Já Edvinsson (1997: 367), em relação ao mesmo tema, afirma:

Corroborando estes conceitos, Edvinsson e Malone (1998) afirmam que o mercado acionário não considera apenas os resultados contábeis de uma companhia para avaliar seu valor. Esses autores afirmam que o valor de uma empresa é dado pela soma de seu capital financeiro com o seu capital intelectual. As grandes disparidades entre o valor de mercado de empresas - dado pelo número de ações multiplicado pelo seu preço unitário - e o seu valor contábil evidenciam o reconhecimento do valor estratégico dos ativos intangíveis. Edvinsson (1997) afirma que, em última análise, o capital intelectual é, no mínimo, tão importante quanto o capital financeiro para a geração de ganhos sustentáveis.

“A maioria das empresas envolvidas em processo de fusões e aquisições nos Estados Unidos durante o período de 1981-1993 foram valoradas entre 2-9 vezes o seu valor contábil.” (Edvinsson, 1997: 367)

Entretanto, Carbone et al. (2005) sugerem que a falta de um modelo preciso de valoração de intangíveis provoca especulações em torno do valor das empresas, causando distorções oriundas da miopia da contabilidade financeira tradicional. Segundo Kaufmann e Schneider (2004:366):

“Embora ativos intangíveis possam não ser a única razão da diferença entre os valores de mercado e o contábil de firmas, há uma tendência de que os mercados financeiros valorizem ativos não financeiros ... Portanto, prover informações sobre intangíveis para investidores em potencial poderia criar vantagens na competição por capital.”

ser utilizada na medição do capital intelectual. Sua medição só faz sentido em termos direcionais de aumento ou diminuição.

Joia (2000) diz que não há valor algum no estabelecimento de somas monetárias absolutas para o capital intelectual de uma firma. O que se verifica é uma correlação entre o valor de mercado das empresas e o seu capital intelectual ao longo do tempo. Quanto maior o Capital Intelectual da empresa, maior será o seu indicador M/B (valor de mercado M dividido pelo valor contábil B).

Röos et al. (1997) afirmam que medidas exclusivamente financeiras de desempenho não são suficientes, pois se baseiam em dados passados, não fornecendo uma boa visão sobre as perspectivas futuras de geração de valor. As medidas financeiras devem ser complementadas por medidas não financeiras que permitam o melhor monitoramento dos fatores que contribuem para o sucesso das empresas. Estes fatores, financeiros e não financeiros, devem estar parametrizados de acordo com a estratégia da empresa que varia ao longo do tempo.

Além da necessária gestão do conhecimento para a geração de valor (Rastogi, 2003), outro fator deve ser considerado quando da obtenção e medição dos benefícios do capital intelectual. Joia (2000) afirma que existe uma defasagem de tempo entre a aquisição de conhecimentos, sua aplicação para geração de valor e a variação do valor de mercado da empresa, o que deve ser considerado quando da medição dos efeitos do capital intelectual na empresa e seu desempenho financeiro. A esta defasagem de tempo o autor chamou de “Armadilha da Defasagem de Tempo”. Segundo Sull (1999), os benefícios oriundos de aumentos em capital de inovação e capital humano, tais como fontes de criatividade, demoram um tempo para serem sentidos. A este fenômeno chama de “inércia ativa”.

“A falta de informações sobre intangíveis dentro de uma empresa pode levar à má alocação dos recursos da companhia.”

4.1.2. Influências externas sobre os ativos intangíveis

Segundo Dyer e Singh (1998), firmas que combinam seus recursos com originalidade obtêm vantagem competitiva sobre concorrentes que não estão dispostos a se aliar.

Röos et al. (1997) argumentam que as empresas devem considerar fatores externos e parceiros que podem influenciar as medidas de desempenho e a estratégia da empresa, tais como associações industriais, agências reguladoras, universidades, consultorias, etc.

“Na economia do conhecimento as empresas desenvolvem vantagens competitivas sustentáveis baseadas não somente em seus recursos e capacidades internas, mas também sobre o capital intelectual de outras companhias, organizações e instituições...” (Marti, 2004:426).

Segundo Todeva e Knoke (2005: 126):

Nahapiet e Goshal (1998: 248) acreditam que uma vez que o capital intelectual é, geralmente, criado através de um processo de combinação de conhecimento e experiências de diferentes pares, ele é, também, dependente das trocas entre estes pares. Os autores afirmam ainda que novos desenvolvimentos tecnológicos, tais como a Internet e o Lotus Notes1, aumentaram consideravelmente as oportunidades de troca e combinação de conhecimentos.

Rastogi (2003) afirma que alianças podem criar canais de receita adicionais, contribuindo para o desenvolvimento e enriquecimento do capital intelectual da firma, sendo os parceiros ricos em conhecimento, processos, competências e inovação, os preferíveis para se aliar. Todeva e Knoke (2005) verificaram, em sua revisão bibliográfica, que tanto as taxas de inovação como de vendas aumentam quando a firma está aliada a parceiros tecnologicamente mais inovadores e de maior receita. Para Rastogi (2003:242):

“A amplitude e alcance das opções disponíveis para uma firma dependem de seus processos internos e competências, assim como do gerenciamento de relacionamentos externos com fornecedores, clientes e parceiros de alianças ... Firmas também devem estar alertas sobre possibilidades de complementaridades e sinergias em sua busca por oportunidades de criação de valor futuras ... Companhias que se adaptam com sucesso ... não focam em derrotar competidores que poderiam ser possíveis aliados ou parceiros na exploração de novas oportunidades estratégicas ... Neste modo de criação de valor [via fontes de conhecimento] a firma pode liderar a formação de novas ecologias de negócios e teias de valor baseadas em inovações não lineares e rompimentos tecnológicos”.

Para Kaufmann e Schneider (2004: 375)

“Intangíveis são caracterizados por um conjunto de atributos ... eles alcançam rapidamente as economias de escala esperadas e, freqüentemente, refletem os efeitos de redes relacionais.”

1

Alianças estratégicas e ativos intangíveis se relacionam porque a natureza dos resultados de alianças são informações processuais, conhecimento tecnológico, e arranjos aprimorados de negócios, os quais podem ser classificados como capital intelectual (Das, Sem & Sengupta, 2003).

Muitas organizações, quando se aliam, pretendem adquirir conhecimento com seus parceiros, seja pelo desenvolvimento de produtos e tecnologias ou pela penetração em novos mercados. Alianças estratégicas são canais de transferência e criação de novas capacidades organizacionais para os participantes. (Todeva e Knoke, 2005)

4.1.3. Alianças estratégicas

Nolan e Croson (1995) afirmam que nas organizações da economia da informação, as atividades devem ser voltadas para as oportunidades no mercado global em rápida transformação, e não para a superação da inércia organizacional. Afirmam ainda que as fronteiras organizacionais são orgânicas – expandem-se e contraem-se continuamente – na medida em que vários relacionamentos de rede são somados ou subtraídos à empresa.

Para Todeva e Knoke (2005: 127):

parceiros melhorarem e controlarem seus relacionamentos de negócios de várias maneiras.”

Para Nolan e Croson (1995), as fronteiras orgânicas de organizações da economia da informação acabam por tornar as firmas de um setor interdependentes, na medida em que acabam por ser influenciadas pelas mesmas mudanças que atingem a indústria da qual fazem parte ao longo do tempo. Foi o caso do crescimento e declínio das empresas de semicondutores, telecomunicações e as ‘ponto-com’ no final da década de 1990 (Lei & Slocum, 2005).

Todeva e Knoke (2005) afirmam que Alianças Estratégicas envolvem, pelo menos, dois parceiros que se mantêm legalmente independentes, compartilham benefícios e o controle gerencial das iniciativas da parceria, e fazem contribuições em uma ou mais áreas estratégicas, tais como tecnologia ou produtos. Segundo esses autores (2005: 125),

“Estas três características de alianças estratégicas criam interdependência entre unidades econômicas autônomas e trazem benefícios aos parceiros na forma de ativos intangíveis, obrigando-os a fazerem contribuições contínuas para a parceria.”

Entretanto, deve-se observar que, embora alianças estratégicas derivem da cooperação entre firmas, nem toda a cooperação entre firmas é uma aliança estratégica. Para que tal seja considerada uma aliança estratégica, a cooperação entre firmas deve objetivar a geração de vantagens competitivas sustentáveis. (Varadarajan e Jayachandran apud Xie e Johnston, 2004)

A formação de alianças estratégicas na busca por competitividade ganhou grande impulso nas últimas décadas. Segundo Achrol (apud Xie e Johnston, 2004), ambientes turbulentos têm levado a aquisições de empresas, destacamentos de unidades em organizações com gestão independente, desinvestimentos, fechamento de unidades produtivas, fornecimento global e desenvolvimento de alianças estratégicas. Xie e Johnston (2004: 208) afirmam que

“65% de empresas não americanas e 75% das americanas estão envolvidas em algum tipo de aliança estratégica ... A formação de alianças tem crescido a taxas de 25% ao ano, desde 1985.”

A firma Accenture realizou, no final da década de 1990, um estudo que indicou que, à época, alianças estratégicas representavam de 6 a 15 por cento do valor de mercado das empresas de todo o mundo. (Accenture , 1999).

Para Todeva e Knoke (2005), vantagens competitivas resultam da capacidade de cooperação das empresas com outras firmas, da construção de relacionamentos com fornecedores e clientes, da obtenção de economias de escala e do compartilhamento de custos e benefícios com parceiros localizados em lugares distantes, e/ou em ambientes culturais diversos.

características da indústria são fatores que determinam a propensão de uma firma a desenvolver alianças estratégicas.

Rosemberg (apud Rowley et al., 2000) adiciona que capacidade interna e alianças entre organizações não são substitutas, mas, sim importantes complementos. Capacidade interna diz respeito a habilidade em analisar e aproveitar informações obtidas fora da empresa, enquanto a colaboração externa provê acesso a recursos que não poderiam ter sido gerados internamente.

Outra questão se relaciona à preservação de direitos de propriedade. Bleeke e Ernst (apud Gimeno, 2004) verificaram, empiricamente, que a efetividade de alianças entre competidores diretos tem sido negativa. Como alianças podem deixar vulneráveis algumas informações confidenciais dos parceiros, as firmas são mais propensas a desenvolver alianças para o desenvolvimento de atividades periféricas que proporcionem aprendizado organizacional, mas que, também, apresentem menores riscos de comportamentos oportunistas por parte dos aliados. Esta preocupação com comportamentos oportunistas é justificada por Das et al. (2003). Para os autores, as ações prometidas e realizadas por ambos os parceiros não podem ser verificadas por terceiros e, portanto, em geral, tais acordos não podem ter seus conflitos dirimidos na justiça.

Segundo Bae e Gargiulo (2004), firmas formam alianças para adquirir recursos que, de outra forma, não estariam facilmente disponíveis no mercado, tais como: capacidades tecnológicas, acesso a mercados com grandes barreiras de entrada e legitimidade. Ainda segundo os autores, firmas que se aliam com parceiros que detêm uma parcela significativa de um determinado recurso do mercado, e conseguem acesso privilegiado a estes recursos, obtêm vantagens competitivas em relação a outras firmas sem acesso, ou com acesso menos privilegiado.

mercados; ii) Aquisição de canais de distribuição; iii) Acesso a tecnologia nova ou de transição; iv) Aprendizado e internacionalização de conhecimentos tácitos, coletivos e incrustados; v) Obtenção de economias de escala; vi) Integração vertical, i.e., recriar e estender ligações com fornecedores para se ajustar às mudanças ambientais; vii) Diversificação em novos negócios; viii) Reestruturação e melhoria de desempenho; ix) Compartilhamento de custos e de recursos; x) Desenvolvimento de produtos, tecnologias e recursos; xi) Redução e diversificação de risco; xii) Desenvolvimento de padrões técnicos; xiii) Aquisição de vantagem competitiva; xiv) Cooperação de rivais em potencial, ou esvaziamento de competidores; xv) Complementaridade de bens e serviços para os mercados; xvi) Co-especialização; xvii) Superação de barreiras legais / regulatórias e, por fim, xviii) Legitimação, i.e., seguir a tendência da indústria.”

Xie e Johnston (2004), por sua vez, afirmam que as forças propulsoras do desenvolvimento de alianças são a globalização, competição intensa e lucratividade baixa, citando os principais objetivos desse movimento como: “i). Economia de escopo e escala; ii) Acesso e entrada em mercados; iii) Posição no mercado; iv) Desenvolvimento de produtos; v) Modificação da estrutura do mercado; vi) Rapidez de atendimento a demandas do mercado; vii) Acesso a recursos e sua eficiente utilização; viii) Redução de riscos; ix) Aprimoramento de conhecimentos.”

Para Clarke-Hill et al. (1998), alianças podem expandir eficientemente capacidades estratégicas e/ou controlar mercados pela redução da competição.

adaptação relativamente rápida a alterações nas forças competitivas de mercado; vii) Novas oportunidades em face da crescente e intensa competitividade global; viii) Redução da competição”.

Gimeno (2004) afirma que alianças estratégicas que proporcionam vantagens competitivas levam os concorrentes a buscarem a equiparação da competitividade, tanto pelo engajamento na mesma aliança para obter os mesmos benefícios dos parceiros, quanto pelo desenvolvimento de alianças paralelas com parceiros diferentes e substitutos, levando a uma situação de concorrência entre redes de empresas. Segundo o autor, a unidade de análise da concorrência deixa de ser, cada vez mais, a empresa individual, passando a ser as redes de empresas aliadas.

Xie e Johnston (2004), por outro lado, afirmam que redes estratégicas compreendem um grupo de relacionamentos de uma firma com fornecedores, clientes, competidores e outras entidades, configurando-se em relações tanto verticais (firmas com posições adjacentes na cadeia de valor), quanto horizontais (formadas por parceiros com atividades similares na cadeia de valor), através de indústrias e países.

Segundo Xie e Johnston (2004), várias teorias tentam explicar as motivações subjacentes às alianças estratégicas, mas dada a complexidade da natureza de alianças e suas diversas formas e estruturas, nenhuma estrutura lógica provê uma explicação adequada a esse fenômeno.

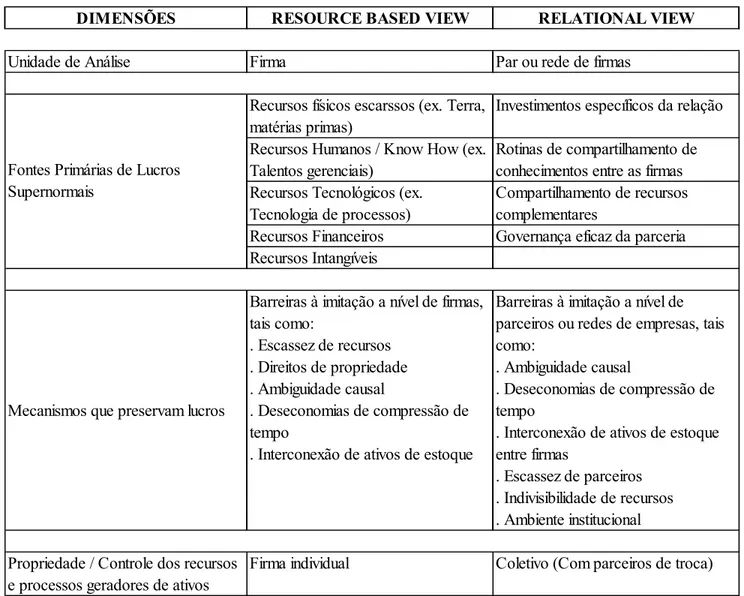

tanto em firmas analisadas individualmente, quanto em parcerias. A tabela 2, elaborada pelos autores, compara estas duas abordagens.

Dyer e Singh (1998) argumentam que há vários mecanismos que preservam vantagens competitivas de aliados. Um deles, diz respeito à raridade de aliados com recursos complementares e com capacidade de relacionamento, o que proporciona fortes vantagens às firmas que primeiro se aliam com estes parceiros. O compartilhamento e o co-desenvolvimento de recursos e capacidades criam dependência entre as firmas, devido à indivisibilidade dos recursos. Organizações que desenvolvem alianças de longo prazo co-evoluem, desenvolvendo ligações dedicadas à parceria e aumentando as possibilidades de obtenção de benefícios associados ao relacionamento. Um exemplo de recurso indivisível seria a marca de um produto desenvolvido conjuntamente pelos aliados. Os autores ressalvam que esta dependência entre as firmas, entretanto, leva à perda de flexibilidade dos parceiros. Portanto, isto deve considerado quando da avaliação do interesse no desenvolvimento da aliança.

Tabela 2 – Comparação entre a perspectiva de vantagem competitiva baseada em recursos e a relacional (Dyer e Singh, 1998: 674)

Segundo a perspectiva relacional, o ambiente institucional, associado à confiança mútua e cooperação entre parceiros, é desenvolvido com o tempo e proporciona a redução de custos de transação por meio da eliminação de controles formais de prevenção de comportamentos oportunistas. Portanto, a construção de um ambiente propício a desenvolvimentos conjuntos entre

DIMENSÕES RESOURCE BASED VIEW RELATIONAL VIEW

Unidade de Análise Firma Par ou rede de firmas

Recursos físicos escarssos (ex. Terra, matérias primas)

Investimentos específicos da relação

Recursos Humanos / Know How (ex. Talentos gerenciais)

Rotinas de compartilhamento de conhecimentos entre as firmas Recursos Tecnológicos (ex.

Tecnologia de processos)

Compartilhamento de recursos complementares

Recursos Financeiros Governança eficaz da parceria

Recursos Intangíveis

Mecanismos que preservam lucros

Barreiras à imitação a nível de firmas, tais como:

. Escassez de recursos . Direitos de propriedade . Ambiguidade causal

. Deseconomias de compressão de tempo

. Interconexão de ativos de estoque

Barreiras à imitação a nível de parceiros ou redes de empresas, tais como:

. Ambiguidade causal

. Deseconomias de compressão de tempo

. Interconexão de ativos de estoque entre firmas

. Escassez de parceiros . Indivisibilidade de recursos . Ambiente institucional

Propriedade / Controle dos recursos e processos geradores de ativos

Firma individual Coletivo (Com parceiros de troca)

parceiros não é replicado instantaneamente por concorrentes. Ou seja, mesmo quando uma organização sabe quais ativos oriundos de uma relação de parceria geram vantagem competitiva para seus concorrentes, ela não consegue replicá-los em tempo hábil para anular esta desvantagem. A esta restrição à imitação, a perspectiva relacional denomina de deseconomias de compressão de tempo (Dyer e Singh, 1998).

4.1.4. Categorização de ativos intangíveis

A maioria das investigações sobre ativos intangíveis, realizadas para o desenvolvimento deste trabalho, objetiva revolucionar os sistemas de contabilidade mostrando a influência desses ativos na economia mundial, construir teorias para identificar, medir e monitorar intangíveis para permitir a melhor alocação de recursos das firmas, e mostrar as economias relacionadas a intangíveis e formas de desenvolvê-los.

Kaufmann e Schneider (2004) afirmam, em seu amplo levantamento sobre definições e categorizações de intangíveis, que a maior parte da literatura apresentava explicações teóricas sobre ativos intangíveis, com poucos exemplos práticos. Apenas uma pequena parcela das explicações relacionava-se com as implicações gerenciais derivadas. Os autores afirmam que:

concretos com finalidade de esclarecer estas questões.” (Kaufmann e Schneider, 2004: 377 e 379)

Carbone et al. (2005:109) citam exemplos de ativos intangíveis de uma organização. São eles:

“patentes, marcas registradas, direitos autorais, direitos exclusivos de comercialização, tecnologia da linha de produção, o portfólio de clientes satisfeitos, a competência dos funcionários, o modelo de gestão de liderança, a capacidade de inovação, os bancos de dados, entre outros ...”

Edvinsson (1997: 368 - 369) também cita alguns exemplos de intangíveis, quais sejam:

“... marcas registradas, concessões, bases de dados de clientes, sistemas de gerenciamento de fundos, sistemas de TI, competências núcleo, pessoas chave, parceiros e alianças, ... , relacionamento com clientes, canais de distribuição, desenvolvimento estrutural, recursos humanos, TI e inovação.”

Bukh et al. (apud Kaufmann e Schneider, 2004) concluíram que todas as classificações de ativos intangíveis têm três coisas em comum: Conexão com empregados; Conexão com processos e estruturas; Conexão com clientes.

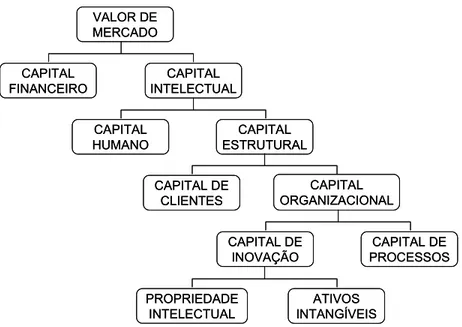

Segundo Kaufmann e Schneider (2004), a classificação de Edvinsson parece ter influenciado fortemente outros autores. Edvinsson e Malone (apud Carbone et al., 2005:117), entendem que ativos intangíveis podem ser agrupados em Capital Humano, Capital Estrutural e Capital de Clientes. A associação destas três dimensões de ativos intangíveis é denominada Capital Intelectual.

do sistema de capacitação e de compartilhamento de competências dos funcionários.” (Carbone et al., 2005, 118). O Capital Humano consiste, basicamente, do conhecimento tácito que não pertence à empresa, mas aos seus funcionários. Segundo Nahapiet e Goshal (1998), há uma distinção bastante comum entre conhecimento derivado da experiência e prática (conhecimento tácito) e conhecimento teórico derivado da reflexão e abstração da experiência (conhecimento explícito). Para Carbone et al. (2005:120), o capital humano “constitui o coração, a inteligência e a essência da organização” e permeia todos os componentes do capital intelectual. Segundo Barbosa (2003: 195),

“Na organização atual ... pouca importância tem-se dado às pessoas. A grande maioria das organizações ainda está muito longe de entender o que venham a ser ações para o desenvolvimento do ser humano no trabalho, e que o funcionário é uma célula vital para a saúde total da organização.”

Os ativos intangíveis que nunca saem da empresa e que são de sua propriedade são considerados Capital Estrutural. Segundo Edvinsson (1997), o corpo gerencial tem o dever de transformar capital humano em capital estrutural. Para Edvinsson (1997), normalmente o capital humano - ainda que seja o valor mais dinâmico - é um componente menor do capital intelectual do que o capital estrutural. O Capital Estrutural é considerado a infra-estrutura de apoio ao Capital Humano, tendo sido dividido por Edvinsson e Malone (1998) nos subgrupos Organizacional, de Inovação e de Processos.

inovação sob a forma de direitos comerciais amparados por lei, propriedade intelectual e outros ativos e talentos intangíveis utilizados para criar e colocar rapidamente no mercado novos produtos e serviços. O capital de processos é constituído por aqueles processos, técnicas (como a ISO 9000) e programas direcionados aos empregados, que aumentam e ampliam a eficiência da produção ou da prestação de serviços. É o tipo de conhecimento prático, empregado na criação contínua de valor.” (Edvinsson e Malone apud Carbone et al., 2005:117-118)

O Capital de Clientes também não é propriedade da empresa e é representado pelo valor da sua carteira de clientes fiéis. A figura 3 facilita a visualização da taxonomia do capital intelectual proposta por Edvinsson (1997).

Sveiby (apud Carbone et al., 2005) classifica os intangíveis em três grupos: Competência dos Funcionários, Estrutura Interna e Estrutura Externa. O primeiro diz respeito à capacidade de ação dos funcionários em situações diversas. O segundo se refere à organização do sistema produtivo. Ou seja, compreende “patentes, conceitos, modelos e sistemas [administrativos e de computadores] , ... , a cultura organizacional.” (apud Carbone et al., 2005:114). A estrutura organizacional também se insere no segundo grupo. O terceiro, a Estrutura Externa, é constituído “pelas relações com clientes e fornecedores, incluindo também marcas registradas e a reputação

e a imagem da organização.” (apud Carbone et al., 2005:114).

Stewart (apud Kaufmann e Schneider, 2004) apenas renomeia estas três categorias usando os termos capital humano, capital de clientes e capital estrutural.

Webster (apud Todeva e Knoke, 2005) apresenta três tipos de ativos intangíveis: O capital de conhecimento, que representa o entendimento humano do mercado e oportunidades de lucro, o capital de capacidade que diz respeito ao nível de produção como reflexo do emprego de novas tecnologias organizacionais e de trabalho, e o capital de controle que é o poder de barganha sobre fornecedores, o controle do fluxo de trabalho e controle de preços de venda e de níveis de demanda.

Segundo Nahapiet e Goshal (1998), o termo Capital Intelectual se refere ao conhecimento e à capacidade de conhecer de uma coletividade social, tal como uma organização, comunidade intelectual ou prática comercial. Portanto, capital intelectual representa um recurso valioso e uma capacidade de ação baseada em conhecimento e aprendizado coletivos, sendo fontes de valor diferentes da simples agregação de conhecimento de um grupo de indivíduos.

“Apesar do alto nível de interesse dos pesquisadores sobre o assunto, nenhum consenso sobre um conjunto de termos e definições – ou mesmo uma tendência em direção a uma corrente – é óbvia.”

A tabela 3, adaptada de Kaufmann e Schneider (2004:372 a 377) consolida os conceitos, definições e categorizações propostas pelos principais estudiosos deste tema.

Autor Ano Termo /

Conceito Definição

Categorização de diferentes tipos de

intangíveis

Bukh, P.N.; Larsen,

H.T.;Mouritsen, J. 2001

Capital Intelectual

CI “não é uma coisa única. É um constructo frágil que deve ser apoiado e mantido íntegro por uma gama de elementos inter-relacionados.” P.88

Autores apresentam diferentes categorizações e afirmam que não há uma única.

Bukh, P.N.;

Johanson, U. 2003

Capital

Intelectual Sem definição

Sem categorização. Autores concentram-se em relatórios de CI. Brennan, N.; Connell,

B. 2000

Capital Intelectual

“O ativo baseado em conhecimento de uma organização” P.1

Estrutura interna, Estrutura externa e Capital humano Edvinsson, L. 1997 Capital

Intelectual Sem definição Sem categorização Harrison, S. 2000 Capital

Intelectual

“...conhecimento que pode ser

convertido em lucro” p.34 - Sullivan Sr.,P.H.;

Heisig, P.; Vorbeck, J; Niebuhr, J.

2001 Capital Intelectual

“Capital Intelectual é valoroso,

embora invisível” p.60 -

Harrison, S.; Sullivan

Sr.,P.H. 2000 - -

Capital Humano, Ativos intelectuais que incluem propriedade intelectual

Autor Ano Termo /

Conceito Definição

Categorização de diferentes tipos de

intangíveis

Mouritsen, J.; Bukh, P.N.; Larsen, H.T.; Johansen, M.R.

2002 Capital Intelectual

“CI não é um termo contábil ou econômico convencional. Ele pode ser um efeito, pode ser uma estratégia departamental, pode ser uma fórmula matemática.” P.10-11

Capital humano, Capital organizacional e Capital de clientes

Petty, R. Guthrie, J. 1999 Capital Intelectual

Sem definição própria. Os autores afirmam “que a gestão do conhecimento diz respeito à gestão do capital intelectual controlado pela empresa” p.18

Sem categorização

Edvinsson, L.;

Malone, M.S. 1997

Capital Intelectual e Ativos Intangíveis

“Ativos intangíveis são aqueles que não tem existência física mas, ainda assim, têm valor para a empresa.” P. 22

-

Ordonez de Pablos,

P. 2003

Capital Intelectual

“Uma definição ampla de capital intelectual estabelece que é a diferença entre o valor de mercado da empresa e o seu valor contábil. Recursos

baseados em conhecimento que contribuem para vantagens competitivas sustentáveis da firma formam o capital intelectual.” P.63

Capital humano, Capital relacional, Capital organizacional

Petty, R. Guthrie, J. 2002 Capital Intelectual

CI “como o valor econômico de duas categorias de ativos

intangíveis de uma empresa: Capital Humano e Capital Organizacional” p.158

Capital organizacional (Estrutural) e Capital humano

Rastogi, P. N. 2003 Capital Intelectual

“CI pode ser visto como a

capacidade holística e meta-nível de uma empresa coordenar, orquestrar e aplicar seus recursos de conhecimento na direção da criação de valor na busca de sua visão futura.” P.230

Afirma que nenhuma categorização explicita é possível. CI é

influenciado por capital humano, capital social e pela gestão do

conhecimento. Wood, J. 2003 Capital

Intelectual

Sem definição. Afirma que CI é informação na mente das pessoas.

Autor Ano Termo /

Conceito Definição

Categorização de diferentes tipos de

intangíveis

Stewart, T.A. 1998 Capital Intelectual

“CI é material-conhecimento intelectual, informação, propriedade intelectual, experiência, que pode ser utilizado para criar riqueza = collective brainpower” p.XI

Capital humano, Capital de clientes, Capital Estrutural

Sullivan, P.H. 2000 Capital Intelectual

“CI é conhecimento que pode ser convertido em lucro” p.228

Capital humano produz ativos intelectuais os quais incluem

propriedade intelectual Bonfour, A. 2003 Intangíveis

Sem definição. Afirma que a definição tem influência forte na medida e avaliação de

intangíveis.

Sem categorização própria. Cita algumas diferentes. Bontis, N.; Dragonetti, N.C.; Jacobsen, K.;Röos, G. 1999 Recursos Intangíveis, Capital Intelectual como subcategoria

CI “é simplesmente a coleção de recursos intangíveis e seus fluxos”, recursos intangíveis são “quaisquer fatores que

contribuam para o processo de geração de valor da firma”. P.397

Capital humano, Capital Estrutural

Caribano, L.; Sanchez, P.;

Chaminade, C.; Olea, M.; Escobar, C.G.; Garcia-Ayuso, M.

1999 Intangíveis

Adjetivo que acompanha vários conceitos tais como recursos e investimentos.

Capital humano, Capital estrutural, e Capital relacional

Daum, J.H. 2002

Ativos Intangíveis e Capital Intelectual

Sem definição. Relacionam diferentes tipos de intangíveis tais como capital humano e conhecimento.

Sem categorização

Funk, K. 2003 Intangíveis

Sem definição. Menciona credibilidade gerencial,

inovação, identidade de marca, habilidade de atrair talentos, liderança em pesquisa, responsabilidade social e ambiental.

Sem categorização

Garcia-Ayuso, M 2003 Intangíveis Sem definição. Sem categorização Heisig, P.; Vorbeck,

J.; Niebuhr, J. 2001 - -

Comparam diferentes categorizações (Brooking, Sveiby, Sullivan)

Autor Ano Termo /

Conceito Definição

Categorização de diferentes tipos de

intangíveis Johanson, U.;

Martensson, M.; Skoog, M.I.

2001 Intangíveis

Sem definição própria. Autores relacionam e comparam as existentes.

Autores resumem diferentes formas de categorização

desenvolvidas por outros pesquisadores.

Lev, B. 2001 Intangíveis

“Um ativo intangível é necessário para um benefício futuro que não tem uma característica financeira ou física” p.5

Descobertas, Práticas organizacionais e Recursos humanos

Gu, F.; Lev, B. 2001 Ativos Intangíveis

Intangíveis são definidos por suas características principais. Os autores relacionam P&D e propaganda, e práticas de TI e de recursos humanos como

facilitadores.

P&D, propaganda, TI, Práticas de RH

Sveiby, K. E. 1997 Ativos Intangíveis

Define intangíveis segundo três categorias, todas derivadas do corpo funcional da organização.

Estrutura interna, Estrutura externa e Competência dos funcionários

N.N. 2001 Ativos

Intangíveis

Ativos intangíveis “são os requisitos não monetários, não financeiros para futuros benefícios que não tem forma física ou financeira.” p.6

Sete categorias FASB (American Financial Accounting Standards Board) – Technology, Customer, Market, Workforce, Contract, Organization and Statutory based assets

Yang, S.;

Brynjolfsson, E. 2001

Ativos Intangíveis

Sem definição. Apenas uma afirmação de que ativos intangíveis são custosos de se criar e criam uma corrente de benefícios esperados em um período de anos.

Sem categorização. Dá exemplos como novos Processos do negócio, Capital humano específico da firma e Know-How gerencial. Chan, L.K.;

Lakonishok, J.; Sougiannis, T.

2001 Sem termo Sem definição. Aborda apenas P&D e propaganda.

Sem categorização. Apenas P&D e propaganda. Michalisin, M.I.D.;

Kline, D.M.; Smith, R.D.

2000 Recursos Intangíveis

Sem definição clara, apenas diferenciação entre termos; falta de imitabilidade de intangíveis.

Intangíveis mais importantes para o sucesso da firma:

Reputação, Know-How e Cultura organizacional

Autor Ano Termo /

Conceito Definição

Categorização de diferentes tipos de

intangíveis

Sanchez, P.;

Chaminade, C.; Olea, M.

2000 Intangíveis

Diferenciação entre recursos intangíveis os quais podem ser medidos em um momento e atividades intangíveis que se desenvolvem durante um período de tempo.

Capital humano, Capital estrutural e Capital relacional

Granstrand, O. 1999 Propriedade Intelectual

É propriedade relacionada diretamente à criatividade, conhecimento e à identidade de um indivíduo.

Criatividade, Conhecimento,

Identidade de indivíduos

Günther, T. 2001 Valores Imateriais

Sem definição. Relaciona diferentes tipos de intangíveis tais como marcas e patentes

Estrutura externa, Estrutura interna e Competência dos empregados

Kriegbaum, C. 2001 Valores Imateriais

O autor afirma que valores imateriais são bens financeiros sem constituição física. Suas naturezas não são monetárias. Eles são vantagem econômica para a empresa.

Valores imateriais de diferenciação: Valores passíveis ou não de proteção e identificação.

AK “Immaterielle Werte im

Rechnungswesen” der SG

2001 Valores Imateriais

Descrição negativa: valores não monetários sem aparência física.

Capital de inovação, Capital humano, Capital de clientes, Capital de fornecedores, Capital de investidores, Capital de processos, Capital de localização.

Grant, R.M. 1997 Sem termo Sem definição. Aborda apenas

conhecimento. Sem categorização

Kaplan, R.S.; Norton,

D.P. 2001 Sem termo

Sem definição. Apenas separam medidas de desempenho

financeiro e não financeiros.

Sem categorização, mas apresentam quatro perspectivas: Perspectiva financeira, Perspectiva dos clientes, Perspectiva interna do negócio, Perspectiva da inovação e do aprendizado.

4.1.5. Categorização de intangíveis utilizada na pesquisa de campo

Optou-se por adotar, dentre os diferentes conceitos ou classificações de intangíveis disponíveis na teoria, a taxonomia proposta por Joia (2000). Nela, quatro categorias de intangíveis, em conjunto, contemplam o capital intelectual das organizações pesquisadas. São elas:

Processos Internos: Como processos internos entenda-se prontidão estratégica, estruturação sistêmica, flexibilidade estrutural, governança corporativa, processos operacionais, infra-estrutura tecnológica, procedimentos, normas, bases de dados, melhores práticas etc.

Capacidade de Relacionamento: Como capacidade de relacionamento entenda-se acesso a mercados, rede de relacionamentos e capacidade de gestão de conflitos com clientes, fornecedores e outros parceiros, canais de distribuição/vendas, inteligência de mercado, acesso a fontes de financiamento, poder de barganha, imagem da empresa, confiabilidade, respeito, reputação, atratividade a investidores, símbolos de competência, marcas de produtos etc.

Capacidade de Inovação: Como capacidade de inovação entenda-se inovação, vanguarda e fomento à pesquisa e desenvolvimento de produtos e processos produtivos, número de patentes geradas, criação e gestão de conhecimentos etc.