1

Economia AplicadaAno 2013

NOTA TÉCNICA

UMA MEDIDA DE ESFORÇO FISCAL PRIMÁRIO

LÍQUIDO DE OPERAÇÕES ATÍPICAS*

Gabriel Leal de Barros**

2

Economia AplicadaAno 2013

Definição do Problema/ Motivação

A utilização de operações atípicas e pouco tradicionais de gestão das contas públicas registrou, de forma marcante e destacada, importante crescimento a partir de 2010 quando o governo utilizou-se da operação de capitalização da Petrobrás para antecipar receita futura derivada da exploração de petróleo na camada do pré-sal. Tal operação, responsável por gerar R$ 31,9 bilhões ou 0,8% do PIB, foi à época, uma das mais sofisticadas operações atípicas capitaneadas pela Secretaria do Tesouro Nacional (STN) e que envolveu além da Petrobrás, o BNDES. Desde então, as relações patrimoniais e financeiras intra-setor público sofreram importantes alterações, como destacado por Barros e Afonso (2013).

Outra fonte de pressão para o crescimento das operações cruzadas no interior do setor público e componentes das chamadas operações atípicas, remonta ao gigantismo das despesas obrigatórias que ao impor baixo nível de discricionariedade aos governos, pressiona - quando da insuficiência da receita ordinária primária face aos objetivos e metas fiscais definidos no orçamento - à utilização de artifícios contábeis que alteram a regra e estatísticas fiscais vigentes.

Nesse sentido, receitas e despesas temporárias teriam o efeito de alterar a estatística de Necessidade de Financiamento (NFSP) e Dívida Líquida do Setor Público (DLSP), tornando a interpretação dos indicadores fiscais atrapalhada e gerando prejuízos em termos de transparência e credibilidade.

Ainda que diferentes estudos como Gerardo (2010), Gobetti (2011), Petersen (2003) e Joumard (2008) mostrem que a utilização de receitas atípicas pelos governos seja prática disseminada ao redor do mundo, estudos técnicos que busquem avaliar o impacto do setor público na demanda1 ou mesmo aqueles que se dediquem a ajustar o resultado primário à sua condição estrutural2 enfrentam a dificuldade de

* A opinião expressa neste documento é exclusivamente do autor e não expressa necessariamente a

do FGV/IBRE. O autor é particularmente grato ao apoio dos assistentes Rodrigo Damian Machado e Vilma da Conceição Pinto. Elaborado em 21/03/2013.

** Economista, Pesquisador do FGV/IBRE e especialista em Contas Públicas.

1

Para um exercício quanto à medida de impacto do setor público brasileiro na demanda, ver Pessoa, Almeida e Barros (2012).

2

Para uma abordagem do resultado primário estrutural, ver Gobetti et al (2011), Ter-Minassian (2010)

3

Economia AplicadaAno 2013

depurar os números fiscais e extrair o resultado mais próximo do patrimônio líquido e do efetivo balanço entre ativos e passivos do setor público.

Portanto, ainda que nem todas as operações atípicas tenham por objetivo contornar a restrição orçamentária e imprimir maior grau de liberdade à política fiscal, o objetivo dessa nota é contribuir com uma medida do resultado fiscal primário líquido das operações atípicas do governo central.

Metodologia de Apuração

Há na literatura um conjunto de operações atípicas classificadas conforme sua natureza e que contribuem para diferenciar conceitualmente umas das outras. Conforme destacado por Gobetti (2011), os três principais conceitos existentes na literatura respeitam as fiscal gimmicks (“trapaças fiscais”), contabilidade criativa e

medidas extraordinárias (one-off measures).

Ainda que haja na literatura recomendações acerca das classificações das operações em atípicas é importante notar para a existência de relativa discricionariedade de cada autor na sua classificação. Os ajustes realizados nesta nota, tanto na receita quanto na despesa, encontram-se listados abaixo:

Fundo Soberano do Brasil (2008): Despesas com capitalização do FSB no valor de R$ 14,2 milhões.

Depósitos Judiciais (2009): Transferências de depósitos judiciais retidos na Caixa Econômica Federal (CEF) e outros bancos para a conta da União3 no valor de R$ 8,9 bilhões, por conveniência, distribuídos de forma uniforme ao longo do ano.

3

4

Economia AplicadaAno 2013

Fundo Nacional de Desenvolvimento (2009)4: Lucros sacados do FND no valor de R$ 4,2 bilhões distribuídos, por conveniência, de forma uniforme ao longo do ano.

Depósitos Judiciais (2010): Depósitos judiciais relativos ao PIS/Pasep no valor de R$ 4 bilhões efetuado por instituição financeira.

Capitalização da Petrobrás (2010): Receita Líquida derivada do pagamento de cessão onerosa pela Petrobrás no valor de R$ 31,9 bilhões.

CSLL da VALE (2011): Receita decorrente de encerramento de litígio judicial relativo à Contribuição Social sobre Lucro Líquido (CSLL) no valor de R$ 5,8 bilhões.

Fundo Soberano do Brasil (2012): Receita de R$ 12,4 bilhões em decorrência do resgate da poupança pública feita em 2008.

Antecipação de Dividendos5 (diversos anos): Montante total de R$ 26 bilhões de dividendos antecipados e disponibilizados mensalmente pela STN por meio de solicitação.

REFIS da Crise (a partir de 2009): Volume de recursos arrecadado em decorrência do plano de refinanciamento de dívidas tributárias lançado no período da crise de 2009 no valor de R$ 59,7 bilhões.

4

O FND é um fundo público ligado ao BNDES cujo objetivo é fornecer recursos para a realização, por parte do governo federal, de investimentos que busquem estimular o desenvolvimento nacional. O fundo foi extinto pela MP nº 517, de 30 de dezembro de 2010, posteriormente convertida na Lei 12.431, de 27 de junho de 2011. Dispositivos legais disponíveis em: http://www.receita.fazenda.gov.br; http://www.planalto.gov.br

5

Economia AplicadaAno 2013

Resultados/ Conclusão6

Tomando por base a totalidade das operações atípicas supracitadas, é possível perceber que não só a ocorrência como o volume destas operações se iniciou de forma mais configurada a partir de 2008/09, período de aprofundamento da crise internacional. De outra forma, as cifras bilionárias envolvidas deixam claro o fundamento detrás da deterioração da confiança e transparência fiscal no período pós-crise7.

A diferença do indicador oficial de austeridade fiscal do setor público consolidado ante o ajustado pelas operações atípicas mostra-se tão significativo a ponto de representar 1,3 p.p. em 2010, recorde para a série ajustada. Nos anos de 2009, 2011, 2012 e 2013 a diferença permaneceu relevante e da ordem de 0,6; 0,7; 1,0 e 0,3 p.p. do PIB, respectivamente. Apenas em 2008, quando o esforço fiscal foi significativo a ponto de ser parcialmente direcionado para capitalizar o Fundo Soberano (FSB) que os ajustes líquidos das operações atípicas mostraram-se positivos para o resultado fiscal ajustado.

O gráfico abaixo revela diferentes medidas de esforço fiscal primário quando retiradas os diferentes ajustes listados.

6 Faz-se necessário registrar que as simulações e números aqui tratados devem ser entendidos como

uma medida de aproximação do resultado primário do setor público consolidado, sendo os ajustes realizados com base nas operações atípicas do governo central.

7

6

Economia AplicadaAno 2013

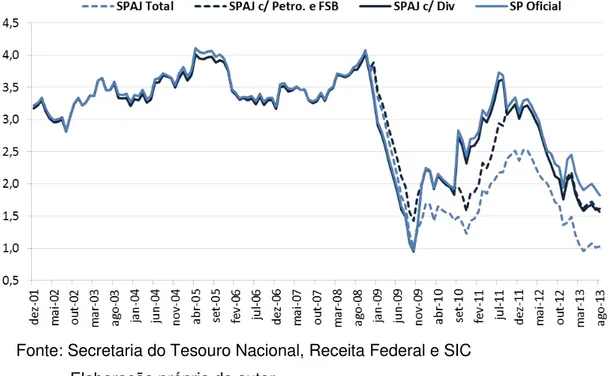

GRÁFICO 1 - Resultado Primário do Setor Público Consolidado (Acumulado em 12 meses como % do PIB)8

Fonte: Secretaria do Tesouro Nacional, Receita Federal e SIC Elaboração própria do autor.

É importante notar que a despeito do cumprimento da meta fiscal primária em 2011 sem descontos do Programa de Aceleração do Crescimento (PAC), conhecida como meta cheia, a influência de duas das três receitas atípicas na geração de tal esforço fiscal foi da ordem de R$ 10 bilhões e, curiosamente, equivalente à elevação ocorrida na meta de resultado primário do governo central. De outra forma, é possível identificar que a maior austeridade fiscal verificada em 2011 foi influenciada integralmente por duas receitas de caráter temporário da ordem de 0,2% do PIB. Quando computadas as receitas decorrentes do REFIS da crise, de R$ 21 bilhões, o diferencial de esforço fiscal alcança 0,7% do PIB.

8

7

Economia AplicadaAno 2013

Já em 2012, além das receitas do REFIS da crise (0,4% do PIB) chama a atenção o extraordinário volume de dividendos antecipados, de 0,3% do PIB e equivalente a metade dos R$ 28 bilhões pagos pelas estatais federais, além do resgate dos R$ 12,4 bilhões dos recursos depositados no Fundo Soberano em 20089. Ao totalizar todos os ajustes para o ano de 2012 percebe-se que o volume de R$ 43,5 bilhões em operações atípicas ficou muito próximo do recorde, tanto em termos nominais quanto em percentual do PIB, verificado em 2010 de R$ 48 bilhões ou 1,3 % do PIB.

De forma conclusiva, é evidente que no período pós-crise o crescimento da dificuldade do setor público de fechar suas contas, em particular o governo central, ensejou a busca por maior flexibilidade fiscal cuja combinação mesclou medidas de caráter extraordinário (one-off measures), contabilidade criativa e fiscal gimmicks

(“trapaças fiscais”).

9

8

Economia AplicadaAno 2013

Anexo

Evolução do Esforço Fiscal e Operações Atípicas (em R$ Bilhões)10

Fonte: Secretaria do Tesouro Nacional, Receita Federal e SIC Elaboração própria do autor.

10 Para 2013 os valores estão acumulados até agosto e desconsideram antecipação de dividendos.

2007 2008 2009 2010 2011 2012 2013

Resultado Primário do Setor Público Consolidado 88,1 103,6 64,8 101,7 128,7 105,0 54,0

Resultado Nominal do Setor Público Consolidado -74,5 -61,9 -106,2 -93,7 -108,0 -108,9 -109,3

Resultado Primário do Governo Central 59,4 71,3 42,4 78,7 93,0 86,1 37,4

Resultado Nominal do Governo Central -59,6 -24,9 -107,4 -45,8 -87,5 -61,2 -88,8

Ajustes Totais -0,6 12,6 -18,4 -48,0 -31,0 -43,5 -9,7

Contabilidade Criativa -0,6 -1,6 -14,2 -16,2 -25,2 -31,1 -9,7

Antecipação de Dividendos -0,6 -1,6 -0,6 -4,5 -4,2 -14,6 0,0

Depósitos Judiciais 0,0 0,0 -8,9 -4,0 0,0 0,0 0,0

Refis da Crise 0,0 0,0 -4,7 -7,7 -21,0 -16,6 -9,7

One off Measures 0,0 14,2 -4,2 -31,9 -5,8 -12,4 0,0

Cessão Onerosa para Exploração de Petróleo 0,0 0,0 0,0 -74,8 0,0 0,0 0,0

CSLL da Vale 0,0 0,0 0,0 0,0 -5,8 0,0 0,0

Lucros Sacados do FND 0,0 0,0 -4,2 0,0 0,0 0,0 0,0

Capitalização da Petrobras 0,0 0,0 0,0 42,9 0,0 0,0 0,0

Fundo Soberano do Brasil 0,0 14,2 0,0 0,0 0,0 -12,4 0,0

Resultado Primário Ajustado do Setor Público Consolidado 87,5 116,2 46,3 53,6 97,7 61,4 44,3

Resultado Nominal Ajustado do Setor Público Consolidado -75,1 -49,3 -124,7 -141,7 -138,9 -152,5 -119,1

Resultado Primário Ajustado do Governo Central 58,8 83,9 24,0 30,7 62,1 42,5 27,7

Resultado Nominal Ajustado do Governo Central -60,2 -12,3 -125,8 -93,8 -118,5 -104,7 -98,5

Primário Ajustado (Petrobras e FSB) - Setor Público Consolidado 88,1 117,8 64,8 69,8 128,7 92,6 54,0

Nominal Ajustado (Petrobras e FSB) - Setor Público Consolidado -74,5 -47,7 -106,2 -125,6 -108,0 -121,3 -109,3

Primário Ajustado (Petrobras e FSB) - Governo Central 59,4 85,6 42,4 46,8 93,0 73,7 37,4

Nominal Ajustado (Petrobras e FSB) - Governo Central -59,6 -10,6 -107,4 -77,7 -87,5 -73,6 -88,8

Primário Ajustado (Antecipação de Dividendos) - Setor Público Consolidado 87,5 101,9 64,2 97,2 124,6 90,4 54,0

Nominal Ajustado (Antecipação de Dividendos) - Setor Público Consolidado -75,1 -63,6 -106,8 -98,2 -112,1 -123,5 -109,3

Primário Ajustado (Antecipação de Dividendos) - Governo Central 58,8 69,7 41,8 74,2 88,9 71,5 37,4

Nominal Ajustado (Antecipação de Dividendos) - Governo Central -60,2 -26,5 -108,0 -50,3 -91,7 -75,8 -88,8

9

Economia AplicadaAno 2013

Evolução do Esforço Fiscal e Operações Atípicas (em % do PIB)

Fonte: Secretaria do Tesouro Nacional, Receita Federal e SIC Elaboração própria do autor.

2007 2008 2009 2010 2011 2012 2013

Resultado Primário do Setor Público Consolidado 3,3 3,4 2,0 2,7 3,1 2,4 1,7

Resultado Nominal do Setor Público Consolidado -2,8 -2,0 -3,3 -2,5 -2,6 -2,5 -3,5

Resultado Primário do Governo Central 2,2 2,4 1,3 2,1 2,2 2,0 1,2

Resultado Nominal do Governo Central -2,2 -0,8 -3,3 -1,2 -2,1 -1,4 -2,8

Ajustes Totais 0,0 0,4 -0,6 -1,3 -0,7 -1,0 -0,3

Contabilidade Criativa 0,0 -0,1 -0,4 -0,4 -0,6 -0,7 -0,3

Antecipação de Dividendos 0,0 -0,1 0,0 -0,1 -0,1 -0,3 0,0

Depósitos Judiciais 0,0 0,0 -0,3 -0,1 0,0 0,0 0,0

Refis da Crise 0,0 0,0 -0,1 -0,2 -0,5 -0,4 -0,3

One off Measures 0,0 0,5 -0,1 -0,8 -0,1 -0,3 0,0

Cessão Onerosa para Exploração de Petróleo 0,0 0,0 0,0 -2,0 0,0 0,0 0,0

CSLL da Vale 0,0 0,0 0,0 0,0 -0,1 0,0 0,0

Lucros Sacados do FND 0,0 0,0 -0,1 0,0 0,0 0,0 0,0

Capitalização da Petrobras 0,0 0,0 0,0 1,1 0,0 0,0 0,0

Fundo Soberano do Brasil 0,0 0,5 0,0 0,0 0,0 -0,3 0,0

Resultado Primário Ajustado do Setor Público Consolidado 3,3 3,8 1,4 1,4 2,4 1,4 1,4

Resultado Nominal Ajustado do Setor Público Consolidado -2,8 -1,6 -3,8 -3,8 -3,4 -3,5 -3,8

Resultado Primário Ajustado do Governo Central 2,2 2,8 0,7 0,8 1,5 1,0 0,9

Resultado Nominal Ajustado do Governo Central -2,3 -0,4 -3,9 -2,5 -2,9 -2,4 -3,2

Primário Ajustado (Petrobras e FSB) - Setor Público Consolidado 3,3 3,9 2,0 1,9 3,1 2,1 1,7

Nominal Ajustado (Petrobras e FSB) - Setor Público Consolidado -2,8 -1,6 -3,3 -3,3 -2,6 -2,8 -3,5

Primário Ajustado (Petrobras e FSB) - Governo Central 2,2 2,8 1,3 1,2 2,2 1,7 1,2

Nominal Ajustado (Petrobras e FSB) - Governo Central -2,2 -0,4 -3,3 -2,1 -2,1 -1,7 -2,8

Primário Ajustado (Antecipação de Dividendos) - Setor Público Consolidado 3,3 3,4 2,0 2,6 3,0 2,1 1,7

Nominal Ajustado (Antecipação de Dividendos) - Setor Público Consolidado -2,8 -2,1 -3,3 -2,6 -2,7 -2,8 -3,5

Primário Ajustado (Antecipação de Dividendos) - Governo Central 2,2 2,3 1,3 2,0 2,1 1,6 1,2

Nominal Ajustado (Antecipação de Dividendos) - Governo Central -2,3 -0,9 -3,3 -1,3 -2,2 -1,7 -2,8

10

Economia AplicadaAno 2013

Referências

BARROS, Gabriel L.; Afonso, José Roberto R. Ensaio Técnico: Sobre “Fazer o Cumprimento” da Meta de Superávit Primário de 2012. Texto para discussão do IBRE/FGV. Fevereiro de 2013. Disponível em: http://portalibre.fgv.br

BARROS, Gabriel L.; Afonso, José Roberto R. Nota Técnica: As Receitas Federais de Dividendos. Texto para discussão do IBRE/FGV. Março de 2013. Disponível em: http://portalibre.fgv.br

PETERSEN, J. Changing red to black: deficit closing alchemy. National Tax Journal, v. 56, n. 3, 2003.

GERARDO, J. C., Política Fiscal e Sustentabilidade do Crescimento. Finanças Públicas – XV Prêmio Tesouro Nacional, 2010. Disponível em: http://bit.ly/H1UasC.

SCHETTINI, B. P., GOUVÊA, R. R., ORAIR, R. O., GOBETTI, S. W., Resultado Fiscal estrutural e impulso fiscal: uma aplicação para as administrações públicas no brasil, 1997-2010. Brasília: IPEA, agosto de 2011. (Texto para discursão, n. 1650).

PESSOA, S., ALMEIDA, M., BARROS, G. L., PROJETO: Construção de indicador do impacto do setor público sobre a demanda agregada da economia. Rio de Janeiro: IBRE/FGV, 2012.

TER-MINASSIAN, T. Preconditions for a successful introduction of structural fiscal balance-based rules in Latin America and the Caribbean: a framework. Washington: BID, 2010. (Discussion Paper, n. 157).

11

Economia AplicadaAno 2013

JOUMARD, I.; MINEGISHI, M.; ANDRÉ, C.; CHANTAL NICQ, C.; Price, R. Accoun-ting for one-off operations when assessing underlying fiscal positions. OECD Economics Department Working Papers, n. 642. Paris: OECD, 2008.

BRASIL. Ministério da Fazenda (MF). [s.d.]. Disponível em: http://www.fazenda.gov.br. Acesso em 20 de março de 2013.

BRASIL. Ministério da Fazenda (MF). Secretaria do Tesouro Nacional (STN). Resultado do Tesouro Nacional. [s.d.]. Disponível em: https://www.tesouro.fazenda.gov.br. Acesso em 20 de março de 2013.

BRASIL. Ministério da Fazenda (MF). Secretaria da Receita Federal do Brasil (RFB). Arrecadação das Receitas Federais. [s.d.]. Disponível em: http://www.receita.fazenda.gov.br. Acesso em 20 de março de 2013.

12

Economia AplicadaAno 2013

Rio de Janeiro Rua Barão de Itambi, 60

22231-000 - Rio de Janeiro – RJ

São Paulo

Av. Paulista, 548 - 6º andar

01310-000 - São Paulo – SP