•

FUNDAÇÃO GETÚLIO VARGAS

INSTITUTO SUPERIOR DE ESTUDOS CONTÁBEIS - ISEC

MESTRADO EM CIÊNCIAS CONTÁBEIS

,

DISSERTAÇÃO DE MESTRADO

UM ESTUDO EXPLORATORIO SOBRE A

UTI-LIZAÇÃO DA AUDITORIA OPERACIONAL EM

EMPRESAS ESTATAIS FEDERAI S SEDIADAS

NA CIDADE DO RIO DE JANEIRO

ORIENTADOR:

MinÁAtAo I8ERE GILSON

ORIENTANDO:

•

LIMA FILHO, Luzinon Vale

Um estudo exploratório sobre a auditoria operacional em empresas rais sediadas na cidade do Rio de

utili zação da estatais fede Janei r o: セ@ estudo de casos

I

Luzinon Vale Lima Filho . Rio de Janeiro ,セNョjL@

1989.XII, 173

Dissertação (mestrado) - Instituto Superior de Estudos Contábeis.

1. Auditoria 2 . Empresas públicas - Rio de Janeiro (RJ) - Estudo de casos I. Insti tuto Su perior de Estudos Contábeis 11. Fundação

Getú-lio Vargas 111. Título

i ii

UM ESTUDO exploratセrio@ SOBRE A UTILIZAÇÃO DA AUDITORIA OPERACIONAL EM EMPRESAS ES-TATAIS FEDERAIS SEDIADAS NA CI DADE DO

RIO DE JANEIRO

LUZINON VALE LIMA FILHO

DISSERTAÇ ÃO SUBMETIDA AO CORPO DOCENTE DO INSTITUTO SUPERIOR DE ES-TUDOS CONTÃBEIS - ISEC - DA FUNDAÇÃO GETULIO VARGAS COMO PARTE DOS REQUISITOS NECESSÃRIOS PARA OBTENÇÃO DO GRAU DE MESTRE EM CIENCIAS CONTÃBEIS (M . Se . ) APROVADA POR:

セdセgャls

(PRESIDENTE , ORIENTADOR)on@

PROFA . DRA . ESTHER MARIA DE MAGALHAES ARANTE S

PROF. DR. WILSON DA SILVA SP.INOSA

セ@

=-=-

S

> - - -

--,,__ PROF. DR. ス セ io@ SERGIO CARDOSO

---

-_.-RIO DE JANEIRO. RJ - BRASIL

P A R E C E R

A Banca Examinadora, designada pela Determina-ção n9 24/89, do Diretor do ISEC/FGV. para julgar 8 dissertação

in-titulada: IIUm Estudo eクーャッイXエセイゥッ@ sobre a Utilização da Auditoria Operacional em Empresas Estatais Federais sediadas na cidade do Rio de Janeiro",de autoria do aluno LUZINON VALE LIMA FILHO e composta pelos abaixo assinados, após a apresentação pública da mesma pelo candidat o e de ter este respondido às argUições que por seus mem-bras fora m feitas, concorda em que a referida dissertação merece ser apr o vada, s endo su g erida a sua publi c a ç ão.

Rio de Janeiro, 19 de dezembro de 1989

pセofセセ@

(PRESIDENTE, ORIENTADOR)PROFA . DRA. ESTHER MARIA DE MAGALHAES ARANTES

é

セュmGB@

PROF. DR. WILSON DA SILVA SPINOSA

- - ---."

c

-

...PROF. DR . JULIO serセo@ CARDOSO

..

_-_._---

.._ /

1. Mere c e ser Aprovada

2. Mere c e s er Aprov a da c om louv o r

v

•

Já

、ゥコセ。@ um セ ̄「ゥd@ ーセov↑T「ゥッ@ queuma flIl411de c.aminhada começa com

um pli.imeili.o ー。セセッN@

Sendo 。セセゥュL@ pOli. analogia, nao

bt pli.etende exaUllili. o tema , olla

em c.omul,to t ma..6 b.(.ffl bU.6c.i.,tall um

debate.

eカ・ョNエオセNV@

6athab

develi.ão bel!. ゥセ@ーオNエ。、セ@ a complexidade. do 。「NVuセ@

to e , pli.incipalmente , 46 nOb.6a4

pli.Ópli.iab limitaçõe.b, 1l4zão pela

qual antec.ipo, de..6de. já, aIJ

à M44i a cゥセ。@ f↑T セ・T@ Lima n ・セ 。L@

pelo exemplo que: 601, he4ã e e,t,:tá. <6endoj e

vii

AGRADECIMENTOS

. A Deus, por ter me dado forças nas horas mais dif í ceis ;

Aos Ministros do Tribuna l de Contas da União - TeU, pelo

im-prescindível apoio;

Ao Ministro Iberi Gilson , pela or ientação dada e zelo demons

trado;

Ao Ministro Bento José Burarin que , pela sua maes t ria, nos

incentivou;

Ao s funcionários do TCU que, direta ou indiretamente, contri

buiram para a realização deste trabalho;

Aos professores e funcionários do ISEC/FGV, pe l as atenções

dadas;

As Empresas Estatais Federais , por intermédio dos seus Orgãos

de Auditoria, pela ajuda dispensada, sem a qual esta pesqui

-sa não teria sido realizada;

Aos professores Wilson da Silva Spinosa, Esther Maria de Ma

galhãe s Arantes e Júlio Sérgio Cardoso, pelas sugestões efe

-tuadas quando da defesa desta dissertação;

A todos aqueles que con t ribuiram para a realização desta ー・セ@

RESUMO

o

objetivo 、セウエ・@ estudo foi explorar a relação exis tent e entre a execução da auditoria operaciona l, efetuadapor Empresas Es tatai s Federais, e os conhecimentos existentes

na literatura (Capítulo I).

Na revisão da literatura apresentou-se a

funda-mentação t eó rica que norteou este trabalho (Capítulo 11 ) .

Em seguida, evidenciouse a metodo logia utiliza

-da, onde foram justificadas as razões de seu emprego nesse

ti-po de estudo (Cap ítulo 111) .

A partir da utili zação de um questionário,

con-tendo perguntas abertas e fechadas , foram apresentadas, tão so

mente, as desc ri ções dos casos (Capítulo IV) .

Posteriormente, os resultados ob tido s foram 。ョ セ@ li sados e cotejados com o referenc ial teórico (Cap ítulo V) .

Finalmente, foram apresentados o sumário. as

conclusões e as recomendações e s ugestões para novas pesquisas

r

i x

ABSTRACT

The objective of this research paper is the

in-vestiga tian af the relationship between the accomplishment af

Operational Auditing, performed by Federal Publi c Companies,

and the exis tin g material available in the lite rature .

(Chap-t e r I )

In reviewing the literature, there carne the

oppo rtuni ty t o find the theorical ba sis th a t guide d the work .

(Chapter 11)

Next s t ands out the methodology adopted, togeilier

with the explanatian af why this kind af study was employed .

(C hapte r 111 )

By means af a que s tionair e, with open and closed

qu estions, there fol low th e descriptions af the argument s .

(Chap t er IV )

Additionally, the results were a nalyzed and t icked af agai nst the theo ri ca l reference. (Chapter V)

Fina lly, the summary was presented , as well as

th e concl usion and the re commendation fo r new r esea r ches .

í

N D

JC E

pági na

-CAPITULO I - INTRODUÇAO

1 . Impo rt ância do Est udo : 2. Objetivos da Pesquisa : 3 . Orga nização do Estudo:

CAP ITULO 11 - REVI SAO DA LITERATURA E

FUNDAMENTOS TEÓR ICOS

01 04

OS

1. Introdução: . . .. . . .. . . .. . . .. . .. .... . .. . 06

2 . Origem da Auditoria : ... 0. 0 .. 0. 0 . . . .. .. 07

2. 1 - No Exterior : . . . .... . . . .. . ... . .. . 07

2 . 2 - No Brasil: .. • .. . . • ... . .... . ... 08

3. Auditoria : . .. . . . .. . . ... . . . .. . . 09

3 . 1 - Conceito: . . ... . ... .. . . ... . .. .. . . 09

4 . Auditoria Externa:

... . .... .. . .. ... . ...

1115 S . Auditoria Inter na: 5.1 5 . 2 - Natureza : - Objetivos e Alcance: .. 0 . 0 • • • • • • • 15 15 6. Audi to r ia Operacional: ... . . .. .. . . 17

6 . 1 - Origem : . ... ... . .. •• . . . .. .... . 17

6.2 - Conceito : . ... . .... .. .. . . .. .. .. 20

6 . 3 - Fases: .. • . .• . .. .. . •. . . , .. . 24

6.3.1 - Estudo Preliminar : 0. 0 . . . 24

6 . 3 . 2 - Desenvolvimento de Cri t é r ios de Dese mpenho: . 26 6.3 . 3 - Revisão dos Controles Administra t i vos : . . .. .. . . 28

-CAPITULO I I I

-CAPITULO IV

-xi

página

6.3.4 - Desenvolvimento dos Achados Espec ífi cos

e Recomendações: .. . .. . . . 30

V N S N セ@ - Re1at6rio: . . . ... .. ... . 31

6.4 - Auditoria Operacional X

Au ditoria Con t ábil: . .. . .. . . .. 31

6 . 5 - Concei t os de Economia/Eficiê ncia

e Eficácia : . . ... .. . . .. ... . . . .. . . 32

6 . 6 - No rmas de Auditoria Operacional:. 35

6.6 . 1 - Ind ependência : . . .. ... .. .. 39

6 . 6 . 2 - No rma s Gerais: . . .... . ... 40

6 . 6 . 3 - No rmas de Exame e Avalia ção para Auditoria de

Economia I Eficiência e de

Resultados de Programa: . 4S 6 . 6 .4 - No rma s r elativas ao Rela

t6rio: . .. . ... . . . . .... . セN@ S4

6 . 6 . 5 - Norma s referentes ã Admi -nistração da Auditoria

Interna: ... . . . ... 58

METODOLOG IA

1

-

Introdução :... .... ... ...

602

-

Definições das Perg untas da Pesquisa: 613

-

Variáveis da Pesquisa :.. ... .. ... .

614

-

Critérios de Seleção das Empresas:..

63 S-

Método de Coleta de Dados :... ..

6S 6-

Pré - Teste e Revisão do Questionário : . 66 7-

Trabalho de Campo:.... ... ...

67 8-

Análise dos Dados :. .. ... ....

68 9-

Limitações da Pesquisa :... .... ...

69DESCR I ÇAO DOS CASOS

1 - Introdução: .. . . ... . ... . . .. . ... 70 Emp r esa "A" :

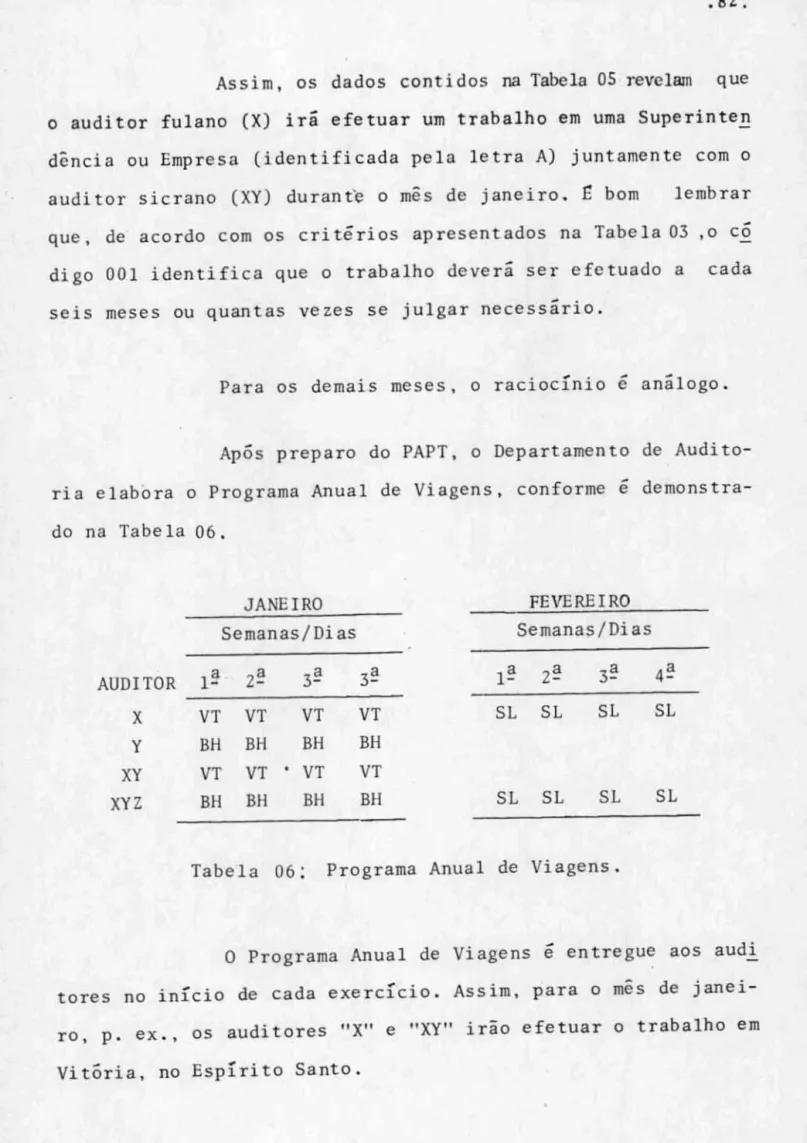

Emp resa "B": Empresa "C":

página

,

CAPÍTULO V - ANÁLISE DOS RESULTADOS

1 - Pessoal: .'.. ... . ... .. ... 11 2

1 . 1 - Quali fic ações Profissionais/

Conhec imen t os: .. ... 11 2 1 . 2 - Processo de se le ção: ... . ... 11 3 1. 3 - Ava lia ção de Dese mpenh o : .. ... . 114 1.4 - Rodízio nos Trabalhos: . .. . . . .. 114 1.5 - Dific ul dades na Con tr atação: .. 115

2 - Departame n to de Auditoria: . .... ... 119

2 . 1 - Independência : . . .... . . •... . 119

2. 2 - Atividades Desenvolvidas : . .. . . 120 2.3 - Relat6rios: ... .. ... .. ... . . .... 122 3 Planejamento da Programação dos Tra

-balhos da Auditoria Operacional : . .. . 126 4 - Planejamento da Execução do Traba lh o

de Campo: • •.•. .. ... .... ..•.... . ... 131

5 - Critéri os de avaliação na Auditoria

Operaciona l: . ... . ... . .. ... . 136 6 - Relatórios de Auditoria Operacional: . 142

7 - Acompanhamento (Fo11owing IJp) :. ... 14 7

-

-CAP ITULO V I - SUMAR I O, SUGESTÕES, RECOMENDAÇÕE S PARA PESQUISAS FUTURAS

1 - Sumirio: ... .. . . .. ... . . .... ... 150 2 - Conclusões: ... . ... .. . ... .. . 156 3 - Recomendações : . . . ... ... ... 158 4 - Suges t ões para Pesquisas Futuras: . .. 158

ANEXOS: • • • . . . . • • .• •. • .••.•. . .•...•• . .•..• •.•••. •.• ••• 160

,

C

A P I T U L O I

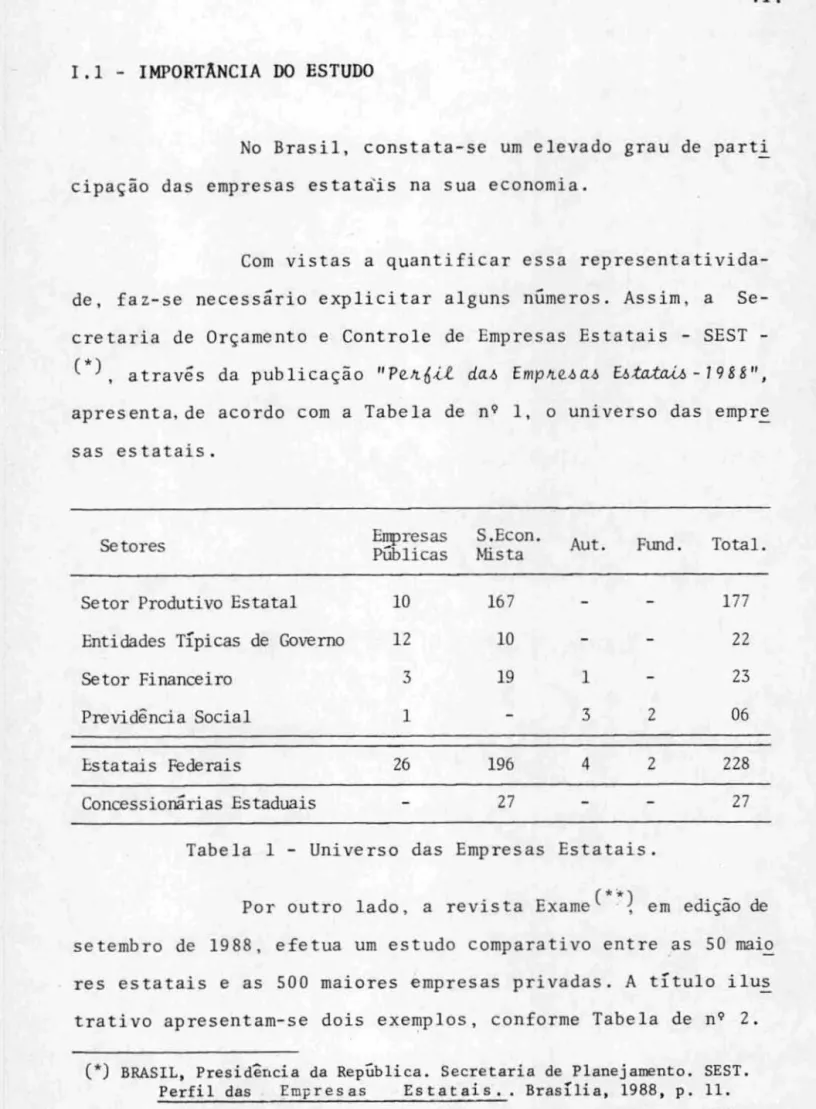

1.1 - IMPORTÂNCIA DO ESTUDO

No Brasil , constata-se um elevado grau de parti

cipação das empresas estatàis na sua economia .

Com vistas a quanti ficar essa r eprese ntativida

-de, faz-se necessá rio explicit a r alguns números. Assim, a

Secretaria de Orçamento e Co ntrole de Empresas Estatais SEST

-(*). através da publicação uPeJLó'<',t da.6 Emplte..6a.6 E.6.ta..ta.<.lJ -1988",

apresenta, de acordo com a Tabela de n9 I, o uni verso das empr!

sas es ta tais.

Setores Empresas Públicas S.Econ. t-lis ta Aut. Ftmd. Total.

Setor Produtivo Estatal 10 167 177

Entidades Típicas de Governo 12 10 22

Setor Financeiro 3 19 I 23

Previdência Social 1 3 2 06

bstatais Federais 26 196 4 2 228

Concessionárias Estaduais 27 27

Tabela 1 - Universo das Emp r esas Estatais .

Por outro lado . a revis ta Exame ( ....

セ@

em edição desetembro de 1988, efetua um estudo comparativo ent r e as 50 ュ。ゥセ@ res estatais e as 500 maiores empresas privadas . A título ゥャオセ@

trativo aprese ntam-se dois exemplos, conforme Tabela de n9 2 .

Ativo s

500 Privadas

50 Es tatai s

ATIVOS (em US$ milhões)

198 7

78.824

119 .860

198 6 1985

85.751 78.09 2

135.832 118 .855

1984

71.364

117 .657

Tabe la 2 . Ativos das 50 estatais e das 500 empresas privadas.

1983

67.775 104.419

• 2 •

Tomando c omo base o ano de 1987 . verifica - se que

os ativos da s empresas estatais s uplantam os das empr esas pri-vadas em 52.06\, ou seja, US$41.036 milhões.

vê-se, assim, a magnit ude do total dos recursos ge ri dos pelas es t atais, revelando, desse modo, uma participa-ção expressiva na economia brasileira.

Partindo da premissa de que os re c ursos 580

es-cassos ,

é

indispensável que as empresas es tatais , num c lima de cortes e revisões sistemáticas de seus orçame ntos, tenham que aplicar seus recursos de modo eficie nt e, econômico e eficaz .Um dos meios factíveis para alcançar os obje ti -vos para as quais as es tatai s fo ram cr iadas, consiste em esta-belecer. dentro de suas estruturas organizacionais , controle s adequados.

usada como instrumento de revisão e avaliação de outros contro

leso capat de auxiliar a alta administração no sentido de

de-terminar se a empresa está gerenciando corretamente seus recur sos humanos. financeiros e tísicos. as causas das ineficiências.

cumprimento das normas l egais existentes sobre a utilização

e-conômica e eficiente daqueles recursos. bem como se o resulta-do resulta-dos seus programas e/ou atividades estão senresulta-do alcançaresulta-dos ao menor custo possível.

Por outro lado, constata-se. no Brasil , ausência de literatura especializada sobre a execução e desenvolvimento

da auditoria operacional. uma ve z que os escritos sobre a ma-téria têm- se limitado a publicações sob a forma de artigos .

Além desses fatos, a importância desse estudo se

justifica tendo em vista a promulgação da nova Constituição Br,! sileira(*) que institucionalizou a auditoria operacional na ad

ministração federal, conforme se extrai dos artigos 70 e 71 ,

inciso IV.

Em razao de todo o exposto, a relevância dessa

pe squisa se concentra nos seguintes pontos:

a) Evidenciar a importân cia da auditoria o peracional para a admini s tração públi-ca, comunidade profissional. acadêmica e empresarial;

• 4 •

b) Obter um maior conhe c ime nto de como vem

sendo executada a auditoria ope r acional em empresas estatais federais;

c) ptッーセ」ゥ。イN@ após conc lu são desse

traba-lh o, informações àqueles que de s ejam con

tinuar a pesqui s ar o terna ,

1.2 - OBJETI VOS DA PESQUI SA

o

presente es tudo obje t ivou explorar e discutir a relação existente e ntre os conhe c imentos preco ni zados pelali

teratura e os procedimentos adotados e executados pela

audito-Tia operacional em empresas estatais federais .

No tocante à li teratura , adotam- se, em gr ande parte, os conhecimentos provenientes de publicações advindas dos Es t ados Unidos, tendo em vista, conforme já r essa lta do. au sê ncia de literatura de o rigem brasileira.

Quanto às esta t ais , trata- se de três sociedades

anônimas de capita l aber t o e que oc upam lugar de destaque na

economia nacional .

Com カゥウエ。ウ セ 。@ obtenção dos objetivos

evidencia-dos no primeiro parágrafo, delimitou-se a area de estudo ,

•

1.3 - ORGANI ZAÇJlO DO liSTUOO

Este trabalho encontra - se estruturado do ウ・ァオゥセ@

te modo:

No Capí tul o 1. ressaltou-se a importância do as

5unto, os objetivos que se pretendeu alcançar e a fo r ma pelo

qual ele foi organizado .

o

Capítu lo 11 destinou- se ã revisão da literatu Ta, bem comoã

apresentação dos fundamentos teóricos utiliza-dos na pesquisa.

No Capítulo 111 evidenciouse a metodologia es

-tabelecida na execução da pesquisa .

No Capítu lo IV foram explicitados, tão somente,

os resultados obtidos quando da realização do trabalho de cam

po junto às empresas pesquisadas .

No Capítulo V os resultados, contidos no Capítu

lo anterior, foram analisados tomando como referencial os co

-nhecimentos preconizados pela literatura, de forma a responder

às perguntas constantes no CapítulO 111, item 2 .

No Capítulo VI apresentou-se o sumário da pes-qui$a, as conclusões e recomendações para futuras pesquisas .

pIas

Em anexo, foram apresentados o questionário, co

CAPÍTULO

II

11 . 1 - INTRODUÇÃO

o

objetivo desse Capítulo c apresen t ar a r evi sao da literatura, bem como ' os conhecimentos teóricos sobre auditoria operacional .

Dividiu-se o Capítulo em cinco partes .

Nas quatro primeiras, fez-se referência à origem da auditoria, tanto no exterior como no Brasil. Posteriormente,

definiu-se seu conceito, abordando-o sob o prisma da auditoria

externa e interna .

Na última, apresentou-se a base teórica que naL

teou esta pesquisa . Desse modo, abordou-se a auditoria opera-cional quanto a sua origem , definições , fases e suas

diferen-ças entre auditoria contábil .

Outrossim, considerando que a maioria das

defi-nições sobre auditoria operacional contempla mençoes quanto às palavras , eficiência. economia e eficácia, apresentaram

conceitos e diferença s .

seus

Finalmente, foram explicitados as normas sobre

auditoria operacional, emitidas pelo Institute of InternaI

Au-ditors e pelo General Accounting Office, tendo em vista que ・セ@ ses Orgãos foram e são os principais pionei r os na condução des

•

.7.

11.2 - ORIGEM DA AUDITORIA

11.2.1 - No Exterior

Segundo Santi C·), o berço da moderna auditoria foi a Inglaterra, que a exportou para outros países .

Com o adven t o da Revolução Industrial. aconteci

da nesse País, o âmbi to e a complexidade do s negócios cresce

ram muito . Paralelamente, com o s ur gimento do i nvestidor capi

-talista, que não participava da administração das empresas , passou-se a exigir que suas demonstrações financeiras fossem

examinadas por pessoas independentes ou externas ao

meio-ambi-ente sobre a qual (as O. F's) foram elaboradas.

Nos Estados Unidos, a função da auditoria se de

senvolveu rapidamente, logo após a Primeira Grande Guerra , no

-tadamente com a criação do American Institute of Accountantes,

atualmente o American Institute of Certified Public

Accoun-tants - AICPA, em 1957 e da Securities and Exchange Comission - SEC Cequivalente

ã

CVM, no Brasil), criada na década detrin-ta.

Franco e Marra C**) ressaltam seis razoes que

ャセ@

varam ao surgimento e progresso da auditoria em todos os países do mundo: Expansão das emp re sas, utilização de recursos de ter

(*) SANTI; Paulo Adolpho. Intr odução ã Auditor i a. são Paulo :

Atla s, 1988, p. 18.

(**) FRANCO, Hilário & MARRA Ernesto, Auditoria Contábil . 2! ed. são Paulo;

ceires. tributa ção, controle do Poder Público s obre as empresas

que exe rcem atividades relacionadas com o intere sse público, exporta ção de capitais , ou seja, insta l ação de mUltinacionais, trazendo consigo , técnicas

e

pro cedimento s avançados e. final-mente , o s urgimento de sociedades abe rt as .11. 2.2 - No Brasil

Alguns dos pri ncipais fatos que contribuiram ーセ@

Ta o desenvolvimento da auditoria no Brasi l, podem ser assim resumidos :

Surgimento do Me rcado de Capitais (Lei de

n9 4.728 . de 14. 07 . 65, in DOU 16 .07.65);

Criaç ão da Comissão de rios (Lei de n9 6 . 385,

DOU 09 . 12.76) ;

Valores Mobilii -de 07.1 • . 76, in

Regulamentação das Sociedades Anônimas (Lei de n9 6 . 404, de 15.12. 76. In DOU

1 7.1 2 . 76).

Merece relevo, ainda, as contribuições emanadas de alguns Orgãos de classe, tai s como: Co nse lho Federal de Con tabilidade e do atual Instituto Brasileiro de Contadores

.9.

11. 3 - AUDITORIA

11.3.1 - Conceito

A American Accounting Association-AAA define au

ditaria como sendo :

" Um ーTッ」・セセッ@ セセセエ・ュ。エゥ」ッ@

-

de ッ「エ・セ@ ea-カ。ャセ。TL@ objetivamente , evidência com Ae6pelto

àó

。Vゥaュ。セ・V@ 60bAeativida-deó econômic46 e evento.6 , a 6im de de

teAminaA o gAau de cOAAe.õpondência en

tlLe e..6 6 46 a 6.i.Jt.maçõ e.ó e. 06 c..ILU.iILi..O.6 e..6

エ。「・Nャ・Nセ、ッV L@ comunicando 06

Ae.óulta-d06 40.6 Uh uáJt..i.06 i. nte.1Le..6 .6 ad06 (.) :'

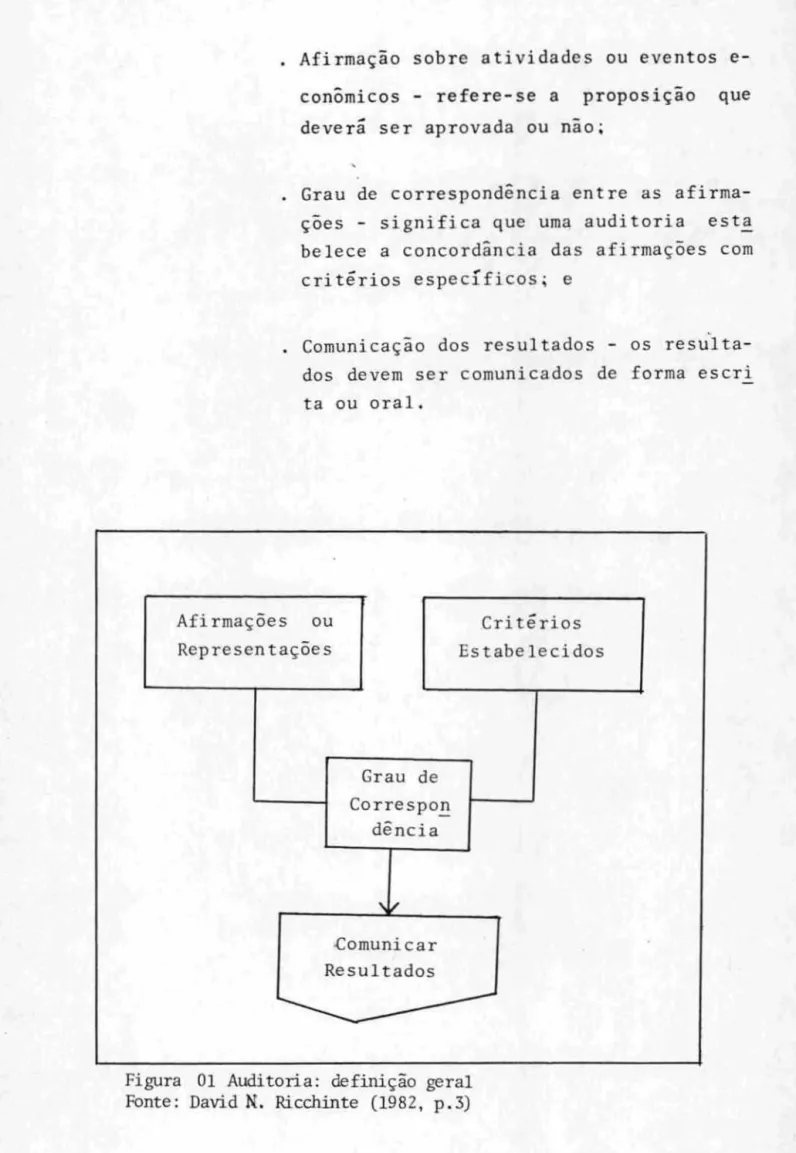

A Figura 1 apresenta a de finição geral de audi

-toria que, para um melhor entendimento, julga - se oportuno ex-plicitar as suas principais características :

Um processo sistemático - requer que au-ditoria seja efetuada dentro de uma

se-quência lógica;

Objetividade denota a maneira pela qual

a informação e obtida . Revela, ainda, que o auditor seja isento de qualquer tenden ciocidade ;

Obter e avaliar evidência - importa em examinar as afirmações ou representações que venham suportar as conclusões do audi

tor;

Afirmação sobre atividades ou eventos e -canômicos - refere - se a proposição que deverá ser aprovada ou nao ;

Grau de correspondência entre as afirma -çoes - significa que uma auditoria esta belece a concordância das afirmações com cri t érios específicos; e

Comunicação dos resultados os resulta -dos devem ser comunica-dos de forma escri

ta ou oral .

Afi rmaçôes ou

Represen tações

Grau de Correspo,!!

dência

.comunicar Resultados

Critérios Estabelecidos

. 11.

11 . 4 - AUDITORIA EXTERNA

A principal atividade desempenhada pelos 。オ、ゥエセ@

re s externos ou ゥョ、・ー・ョ、・ョセ・ウ@ consiste em examinar as demons

-tra ções financeiras, apresentadas pelas empresas. com vista a salvaguardar seus interesses junto aos inve s tidores, governo,

fornecedores, etc.

o

AICPA define o propósi to da auditoria sobre as demonstrações ヲゥョ。ョ」・ゥtセ、ッ@ seguinte modo:"O obje.t.i.vo do ex.ame. na.6 de.mon.ó.tJt.dç.õ e..ó

6.i.nance..i.Jt.d.6, pelo auditoJL independen

-te,

e

e.xplLe.lIhdIL uma opinião .60blLe. a6.i.de.dignidade. com que. ela.ó .6 e. 。ーjエN・NNV・Nセ@

tam, 0.6 ltehu.ttado.6 dali ope.Jt.açõe.,6 e. (U,

mudança.ó na pOhição 6inance.iJt.a e.m con

6oJt.midade.

com

Oh pJt..i.nclpioh de. co nta-「セlゥ、。、・@ geAalmente 。」 ・セエッ@ • . O AelatõJt.io do aud.i..t.OIL é o .i.nh.tJt.ume.nto c.om que

e.le. e.x.pltehhd hua. opút.Lão OU,.6e

CÚl-」オョNVセ¬ョ」ゥ。NV@ セ・ アオ・セ・ュ L@ uma op.Ln.Lão ne

gativa"C*) .

Por outro lado , desde o primeiro contacto com a

empresa a ser auditada até o momento da emissão do parecer, e necessário que o audi tor observe determinados requisitos no desempenho de seu trabalho. Tais r equisitos estão

ciados nas norma s de auditoria geralmente aceitas, que fixam

limite s nítidos de responsabilidade. orientando - o na condução

dos seus trabalhos .

As normas de audi t oria geralmente aceitas foram

adotadas pelos membros do AI CPA e e s tã o divididas em três

gru-pos:

Normas Gerais

Referem- se 35 qualificações e atributos do audi

tor, bem como a qualidade do trabalho a ser desenvolvido, e es

-tã o divididas em trê s normas, a saber:

,. " O ex.ame. de.ve.lLá óe.Jt. deIJenvol..vú1.o pOli..

uma pe.A6oa Ou pehh041J アセ・N@ セ・Nョィ。ュ@

adequado セQl・Nセョ。ュ・Nョエッ@ técnico e.

ーjエNッVセ」 セ↑ョ」ャ 。@ comO audLtolL .

2. Em todolJ a4 ュ。エ↑セ。ィ@ lLelacionaddh

com a talLe.6a, uma 。セエオ、 ・N@ me.ntal..

independente. deve. 1Je.1L ュ。ョセ、。@ P!

lo audit olL ou auditolLelJ .

3 . Zelo pJLo6iIJhional. de.velLã .6e.Jt e.xe:!:

cido no dehempenho

do

examee

na.13 .

Normas refe r entes ao t r abalho no campo.

Estas normas referem- se ao processo de obtenção

de evidências, de modo a supo r tar a opinião do auditor.

1 . "O .tJt.abalho de.veJt.ã .6eJt.

adequadame.n-te planejado e no ca.6O de .6e.Jt.

e6e-.t.uado poJt. a..6.6i.h.te.nt e..ó , e.ó.teh

de.ue.-ILã. o h VI. de v.i. da.ment e. .6 Upe.Jt.v..i.h '('OrtadM .

2. Ve. ve. Jt.ã heJt. e6e..tuado e..ó-tudo e.

ava-liação do h,i.6.t.e.ma de. contAoie. セョᆳ

.te.Jt.1'10 como uma ba-.óe. paJLa con6.i.alL e. de..t.e.Jt.mi.naJt. a e.xte.n.óão dOh te..6.te..ó,

h o bILe Oh q ua..i..6 Oh pILO ce d..i.me. n.tOh de

audito4ia heJt.ão Jt.e.h.t.4ing.i.doh .

3 . VevelLã o hei!. obtidah evidênc.i.a.6 hU 6,i,cie.n.te.,6 e. compete.nteh a..tJt.avêh de

i.nape.ção, obheJt.vação, e.ntJt.eui,h.ta.6

e. con6,iJt.ma.ção ,

a ó,im de

pJt.opic.i.aJt.uma ba.óe. Jt.azoáve.l paJt.a uma opi.ni.ão

c.onc.e.lLnente lih de.m on.6 .tJta.çõe..ó óina,!!.

c.e..i.Jt.a.6 ..!Iob exa.melt

Normas relativas a apresentação do rel ató rio

o

relatório é o principal produto da auditoria executada por auditores independentes. Portanto, é importante, que seja tão informativo quanto possível, de modo claro econ-ciso .

J . "0 Jtela.,tõA..i.o deveJtã. deela.AalL.6e a..6

demOn.6.tlLa.cÕe.6 6..i.nanc.e..i.lLd.6 .6a.o aplL!

NV・ョセ。、。NNV@ de aeoAdo eom 0.6 pJL..i.n

cZ-p..i.O.6 de conta.b..i.t..i.da.de geJtalmente セ@

2. O セ・エ。エセセッ@ 、・カ・セ£@ 、・」エ。セ。セ@

6e

エセV@ーセゥョ」zーゥッV@ têm hido apLicado6 con-6.tlltentemente no pe.Jt1odo CDM.e.nte em

Jt.e..lação ao pe.Jt1odo ante.ll...i.oJt..

3. A6 オカオエY。セ・V@ da6 セョVmュ。セ・V@ na6

demon6.tJt.açõ e4 6inanceiJt.a4

de.vem

4eJt.con4ideJt.ada4 a.dequada4 , 4atvo 、・N」ャセ@

Jt.ação e.m con.tJt.ãJt..io , no Jt.e.latõJt..io.

4.

a

Jt.e.la.tôJt.,(,o deveJt.ã conteJt. umpaJt.e-ce.Jt. Jt.elat.ivo ãll de.mon4.tJt.açõe.4 6.inan

ce..iJt.a.ó, tomada.ó em co nj unto, ou

'lua.!.

que.Jt. declaJt.ação de que não pode. he.Jt.・セセzゥ、ッ@ o paJt.e.ceJt. . Se.

não

6oJt.P044I

ve.l emitiJt. paJt.ece.Jt. global, devem-hede.claJt4Jt 4.6 Jta.zõe4. Em todo.6 04

ca.-404 em que o nome. do auditoJt.

e.4,t.i-ve.Jt. ligado ãll de.mon4.tAa.çõe.4

6.inan-ceiJt.a.4, O

Jt.e.latôJt.,(,o de.veJt.ã

cante.Jt. ・クーセ」 。・T@ be.m claJt.a.4 da na.,tuJt.ezado exam e.

do au.ditoJt., li!! e. 6e.,tuado ,e

o g1t.au de Jt.e4ponha.b.itidade. que ele.

e.4.tã. 444umindo " I·).

No Brasil, as normas de auditoria geralmente

a-ceitas foram elaboradas pelo atual IBRACON, englobando. em g rande parte, as normas do AICPA. O Conselho Federal de Conta

-bilidade as tornou de uso obrigatório mediante Resolução n9

321, de 14 de abril de 19 72 e estão, também, divididas em

três grandes grupos: Normas relativas ã Pessoa do Auditor, a Execução do Trabalho e ao Parecer.

· I 5 •

11.5 - AUDITORIA INTERNA

11 . 5.1 - Natureza

,

A auditoria interna, segundo o Institute of

10-te Tna 1 AuditOTs - II A, organização nacional de c lasse , fun dad o em 1941, nos Estados Unidos,

é

um controle independente, que consiste em examinar e avaliar a adequacidade e eficáciade out r os co ntrol es .

11. 5 . 2 - Obj e t i vos e Alcance

o

objetivo da auditoria internaé

assistir os membro s da administração das empresa s, de modo que eles possamse desincumbir de suas tarefas. Assim. ela deverá fornecer análises. recomendações, e informações concernentes às at ivi

-dades r evistas ou examinadas e, ainda, promover um

eficaz a custo ra zoável.

controle

Com vistas a cumprir ta is obje ti vos. cabe rá a

auditoria interna efetuar um exame e avaliação do sis t ema de

contTole interno com o intuito de:

a . "Re.vivta ó.idecLi.gn.idade e. エセ・NァjエゥNN、。、・N@

da .inóOJtmaçã.o Ó.iltance..iJta e. ope.lLa

-c.ionai e. 06 me..io6 u6ad06 paJta Nゥ、・Nセ@

t.ió.icaJt, men6UJtaJt , cla66.ió.icaJt e

b . Revl!Jt 04 4.i.stema4 t.stabel.ec.id04 paJi.a

ce4t.ié.icaJi.-4e ã Ob4eJi.vância ã4 pol;

tica.s . plano.s . l.e.i.s e Ji. eg ulamento.s

que po.s.sam teJi. impacto .sobJi.e a.s Op!

Ji.açõi.s e 4el.atôJi.io.s, bem como 、・エ・セ@

minaJi. .se a oJi.gan.ização e.stã de aC04

do com e.s.sa.s di4et4iz e.s .

c. Revl!Jt o.s .i11.stJi.umento.s de .salvagu.a4da

d04 ativo.s . bem como .óua..s ex.i.stênCÚl.6.

d . AvaLia4 a economia e eóiciência com

que 0.6 4ecu4.60.6 .6ão aplicado.6.

e. ReveJt. a.6 opeJlaçÕe.6 Ou 0.6

pa4a a.6.6egUJi.aJi. .6e 0.6 4e.6ultado.6 .sao

con.6i.6tente.6 com 0.6 objetivo.6 e

me-tall e..stabelecido.s e lle U opeJi.açõe.6

ou 0.6 p40g4ama.6 e.6tão .6endo e.xecuta

do.6 como óOJi.am planejado.6"(*).

11. 6 - AUDITORIA OPERACIONAL

11.6 . 1 - Orige.

Corno informa CarmichaelC·). a auditoria ciona! originou - se da a uditoria inte rna, fa to que tem

grande controvérsia .

.17 •

opera-ge rado

Cook(**) re ssa lta que a fun ção da auditoria i

n-t erna esn-tá di vidida em duas ramifica ções: audin-toria financeira

interna e auditoria operacional interna . Ele evidencia que no passado, os as pe c to s fi nanc ei r os (co ntáb eis) de uma auditoria

interna preva l ec iam em muitas emp resa s. porém, na grande

maio-ria delas. a "au.d..i..toJL..i.a 6..i.nance...lJLa tOJLn Ou -4e. uma me.Jt.a

da aucLi..J:.oua .i.nteJtna, de. ampl.o e.4COpO e. b.a.4e.ó e.x.,te.n.óa.óll

, Em co.,!!

tinuação, ele ressalta que, não obstante os controles

contâ-beis e financeiros continuarem relevante s, como semp r e fo

-ram, os aUditores internos agora se preocupam com ou tros, que

,

dizem r espeito a auditori a operacional inte rn a . uma função da

auditoria inter na e m quase todos os . aspectos das operações da

empresa.

C***)

Outros auto r es. como Thornhi ll • re ssal t am que o ln stitute of InternaI Auditors -IIA . tem preconizado que

os termos auditoria interna e operacional são tloÓ..i.l1ôl1:tmooÓ" .

(*) CARMICHAEL, D.R . & WILLINGHAM, J ohn J . op . cit., p. 23.

(**) COOK , John & WINKLE, Gary M. Auditoria Filosofia e Técnica. são

Pau-lo , Saraiva , 1983, p . 251 .

Não obstante esse e nte ndi men to, ele assevera que mui ta s 」ッューセ@

nhias "pen44m" que t êm implantado , em suas estrutura s organi

-zacionais"a audito ri a ope r aciona l , quando, na verdade, isso nao t em ocorrido. tendo em 'yista que algumas revisõe s , efetu!

das pelos audito r es internos, t êm-se limitado, por exemplo, a

aspectos financeiros ou contãbeis.

No meio empresarial brasilei r o. tem-se observa

do uma nece ssidade . cada vez mais crescente. da irrplantação da auditoria como inst rumento gerencial tendo em vista os resul

-tados por ela produzidos. E o que se pode co nstatar de wna ー・セ@

quisa r ealizada , pela firma de auditoria independente Arthur

Andcrsen junto a seus clientes :

"Eh.tã .6e .tolLnando cada vez maib nZ.t.i..da,

no me.-io e.mplte.ó aJt..i.a.t , a pJteocupaç.ão d06

。、ュMゥョゥTエセ。、ッャエセV@ de ・ューセ・V。V@ com a6

Clte4cente6 nece66-idade6 de adoção de

e6tltatêg-ia6 e co ntltOle6, acompanhad06

de um bom 6-ihtema de -in60ltmação que

lhU! peltm-i,tam admin-ihtltalt com ma-i6

e-6ic-iênc-ia. Em contltapaJttida , tem-he , ョッエ。セッ@ uma 60ltte tendência, na

pltãti-ca da aud-itoJt..i.a, de óe envolvelt mai6

naó at-ividadeh opeltac-iona,(.h e

negoc-i-a..ió da6 emplte4a6 , objetivando 60ltne-celt , a.têm do paltecelt de 。オ、ゥエッセ。 L@ uma

ampla 」ッョTオ ャエッセ。@ geltenc-iat e 6inan

-ce-ilta" ( *) •

. 19.

Além do Institut cf InternaI AuditOTS, o General

Accounting Office - GAO (órgão de auditoria interna do

gover-no gover-norte - americagover-no, criado em 1920) tem sido. também, pioneiro

na conduç ão de auditoria op'e r 3cional.

De acordo com o seu de senvo lvime nt o hi stórico ,

o GAO tem usado o termo audi teria abrangente/ampla

("comprehensive auditing") para descrever três elementos de uma audi

-t oria governamen-tal. são eles, in verbis:

1. "Financ.eiJto e de cumpJt.ime.nto -

de-teJtm.ina (ai セ・@ oセ@ 「。ャ。ョセッセ@ de uma

entidade auditada jエ・ーjエ・セ・ョエ。ュ@ ade-quadamente a ーッセNゥ ̄ッ@ 6.inance.iJta e

DlI ILeIJultadoIJ dtU opelLaç.õelJ 6..i.na.n-c.eiJtd.6 de. ac.oJt.do com OIJ pll.inc.:t.p.iolJ

de c.onXab.iLidade geJtalmente

ace.i-tO.6 e (b I .6 e a entida.de tem 」オューセ@

do alJ le..ió e Oh セ・ァオエ。ュ・ョエッィ@ que

pOhhaPI .t:.M um ・セ・ゥエッ@ mate.Jt...iat ィッ「セ・@

ah 、・ュ ッョィエセ。・ィ@ Vゥョ。ョ」・ゥセ。ィN@

2. Economia e e 6iciência - 、・エ・セュゥョ。@

I ai he a entidade ehtã ァ・ャエ・ョ」NゥN。セャ、ッ@

e utitizando heuh ャエ・」オセoィ@ iセ@ co

mO pehhoat , benh e ehp açol de

ma-ne.i.lta econômica e e6ic.i.ente, Ibl ah

caUh ah de pJLã..t.i.cah ine 6ic.ien.teh ou

antieconômicah e

lei

he a en.t.idadeehtã c.umplt.i.ndo a4 teih e iエ・ァオエ。ュ・セ@

.tOh conc.eltne.n.teh a ahhun.toh de eco

nomia e e6ic..iênc..ia.

3 . Rehul.tad oh dOh pltogJLamah de.teltm.i

na (a.I he Oh Itehut.tadoh ou

ャ・Yゥセャ。エオセ。@ ou ッオエセッ@ ッセY。ッ@ 。オエッセゥᆳ

zativo, ・セエ ̄ッ@ 4en do alcançado6 e

(b) .6e. a 4g ê.nc..i. a tem c.oI16i. de.llado ai

tellnati.valJ de

modo

que 0.6lle6ulta-dOlJ e.6p'e.It.a.do.6 .6ejam e.6e..tu ad o.6 a C.U.6

to ma..t.6 bU:(O"I*J .

Como se observa , os elementos co nstantes do i tem

1 r efe r em-se ã auditoria contábil . Os e l ement os inseridos no item 2 r efe r em-se ã audi to r ia de economia e eficiê ncia que, aliada ao element o 3, r es ultados de prog r amas (ou seja , o al -cance da meta desejada - eficácia - pela execução dos

progra-mas, a custo baixo), forma o tripé da auditoria operacional .

11.6.2 - Conceito de Auditoria Operacional

Como informa carmic hael(**). a auditor ia oper,!

cional têm sido descrita por uma variedade de termos , tais co

-mo: a uditoria admi ni strativa , de desempenho , de re s ultado de

programas. r evisão operac i onal. El e atribui o fato em r azao de não existir definições ge r a lmente aceitas, uma vez que cada au

tor escolhe aquela de sua preferência.

C*

**)Taylor comu nga desse ent end imen t o quando

ressalta que audito r ia operacional

é

usada. a lternadamente , co mo audito ria de programa. revisão gerencial. de desempenho .(*) COOK . John & WINKLE . Gary M. op . ci t •• p. 2 6 2

( * *) CARMICHAEL . D.R. & WELLINGHAM. John J. op . cit., p. 21.

(***) TAYLOR, Donald H. & GLEZEN. G. Wi11iam . Auditinl Int egrated Concept

.21.

o

próprio GAO convalida desse ra cioc ínio quando preconiza que isso ê um dos problemas que mais têm causadotransto rno .

Cont udo, constata-se que nao so ambos os

autores, mas também outro s , preconizam que as auditorias de econo

-mia e eficiência, e de efic ácia são,essencialmente , a udi to

-r ias ope-racionais.

Assim . Ca r michael(*) evidencia que enquanto a

audi toria de eficiência e economia enfoca se lO1l3 organização es

-tá alcançando o benefício máximo dado os recursos econõuicos de

que ela dispõe, a auditoria de eficácia aborda a capacidade de

uma organização em encontrar seus objetivos e metas.

Fl or entino define auditoria operacional coro sen

do um sistema permanente de atividades especia l izadas,

de uma organização , com vista a coletar dados, efetuar análi

-ses e cálculos, com a finalidade de apurar:

"a ) a p-'Lodutiv.i.dade e a lLentab.i.l.i.dade

da ent.i.dade;

b) Oh c.uhtoh da.6 ope-'LaçOeh;

c.1 O €oqu.i.l1blL.i.O e c.-'Lehc..i.mento €ohtlLutu

-'La! e patlL.i.mon.i.al da entidade,

in-C.lUhive hua h.i.tuação 6inanc.eilLaj e

dI a v.i.ab.i.l.i.dade ec.onôm.i.c.o - 6.i.nanc.e.i.lLa

dOh p-'Lojetoh de ampl.i.a.çã.o da plt.odu

- (**)

-çao"

(*) CARMICHAEL, D.R. & WELLINGHAM, John J. op . cit., p . 21.

(**) FLORENTINO, A.M . Auditoria Contábil . S! ed. Rio de Janeiro : FGV .

De forma mais ampla, WcsbeTTY explica que aud

i

-tari a operacional e:

"Um exame. e. avaLiaç.ão da.6 a..:U.vi...dack.6 JLe.!!

Uzadaó em uma entidade. pa4d e..6 tabet! Cf'" e. aumenta'" o gJLdU de. e

6

i... ci...ênci...a, economi...a e. e. 6.i.c.ãc..i.d d e .6eu p.tanejame.!!to , oJLg ani...zacão, di...JLeç.ão e contJLole

i... nt e. Ilno ,, ( *) •

e que seus dezesseis pos s í veis objetivos pedem se r assim r

csu-midos :

Recomendar melhorias sign ificativa s;

Determinar a co nfiabilidade do controle interno;

Comprovar a observância das políticas, normas e procedimentos;

Revisar o cumprime nto das respon sabi lid! des;

Averiguar o a l cance dos objetivos e me -tas ou determinar as causas de não terem sido atingidos;

Avaliar o rendimento e ou produtividade;

Determinar se os objetivos, planos, poli ti cas, estratégias, nOrmas, organização e procedimentos são adequados;

Estabelecer a utilidade da informação g! rencial;

Revisar as medidas para evitar o disperdf c io s dos recursos;

Identificar dupli cidade de esforços e falta de coordenação;

(*) WESBERKY . James . Auditori a Operacional. Tribunal de Cont as da União.

. 23.

Eliminar unidades, funções ou tarefas ッセ@ saletas ou de pouca ou nenhuma importân

-cia;

Averiguar o uso ineficiente ou antieconõ ,

mico de equipamentos e outros recursos ;

Divulgar procedimentos ゥョ・ヲゥ」。ャ・ウセ@

Dete rminar excesso ou deficiência de ー・セ@

soaI;

Avaliar o acúmulo de quantidades excessi vas de materiai s;

Informar sobre todo achado significante.

Além dessas definições. uma que evidencia os as

pectos essenciais de uma audito ria operacional é aquela preco

-nizada pelo AICPA.

(*)

"Uma Jt.e.vióão .6.t.6,temã.,tica da.!> atividade.ó

de. uma oJt.gan.i.zação ou de um .óe.u NV・ァュ・Nセ@

to em lLelação a. objetivo.6 e-6pec.Z6 .i.c.o.6

c.om

o

pJt.opÓ.6'{.tode:

1) avatia.Jt. o de.6e.mpenho;

21 ident.i.6,ic.aJt. opoJt.tunidade.ó c.om

vi.6,ta a NVオァ・セjエN@ ュ・Nエィッセ。NVゥ@ e

3) 、 ・ィ・ョカッエカ・セ@ セ・」ッュ・ョ、。・ィ@ ー。セ。@

melhoÂaA ou ーᅡッュッカ・セ@ o

dehempe-nho" (*) .

11.6.3 - FASES DA AUDITORIA OPERACIONAL

Carmichael C*) ap r ese nt a cinco fases de uma audi

taria operacional: ,

1 . Es tudo preliminar;

2. Desenvolvimento de crité r ios de 、・ウ・ューセ@ nho;

3. Estudo e revisão das pol íti cas de ァ・イ・セ@

ciamento ;

4. Desenvolvimento dos achados específicos e recomendações; e

S. Re la tório.

11.6 . 3.1 - Estudo Preliminar

Durante o estudo preliminar é obtida informação sobre como uma atividade está funcionando e como os ーイッ」・、ゥュ・セ@

tos de contro les estão sendo operacionalizados .

o

propósito do estudo preliminaré

identificararcas problemáticas. Para identificá-las. o audi tor poderá usar

diversos procedimentos , tais como: questionário. entrevis ta , ッセ@

servação. inspeção de relatórios internos . ,acompanhamento da

transação. além de outros julgados cabíveis . As descobertas de

vem ser documentadas em papéis de trabalho .

· ZS.

o

questionário, por exemplo, poderá conter アオ・セ@tões que afe tem a eficácia, eficiência e des empenho da

opera-çao. Segundo Taylor(*). alguns tipo s de questões que podem ser

i nclu íd as sâo:

1. De que manei r a o dese mpe nho da operação

é

avaliada pela a lta administração; 2 . Tem sido delegada s ufi cie nt e autoridadepara encontrar os critér ios de desempe

-nho?

3. O desempe nho da oper açao

é

sa ti sfa tóri o?4. Que áreas necessi tam de maio r atenção g.!:.

rencial?

s . Que métodos sao usados para sa l vagua r-dar os ativos?

6. セ@ suficie nt e , mas não excessivo, o pes-soal desig nado para executar a operação?

7. Existe um programa de vo ou duplicidade de

lho ?

co ntro l e excessi papéis de traba

-Usand o o procedimento da e nt revista , o auditor

poderá obter informações sobre possíveis áreas prob l emáti cas

mediante discussão com os ge r entes do setor ou com funcioná ri os

re sponsáve i s pela operacionalização da atividade sob exame . A

obtenção de informações útei s e r e leva ntes dependerá da r eput! ção do audit or e da maneira pela qual ele co ndu z a entrev i s ta.

Mediante observação física de uma atividade o

auditor poderá identifica r poss í veis ineficiências ou p r ob l e

mas, tais como : acumulação excessiva de equipamentos, emprega

-dos ociosos. rejeição de py"odutos.

A inspeção de relatórios internos, ーイゥョ」ゥー。ャュ・セ@

te aqueles usados pela gerência ou a l ta administração. poderá

ser uma importante fonte de informação sobre possíveis areas ーイセ@

blemáticas . notadamente aquelas que, apresentand o problcnas, a

gerência ou alta administração não tomou as ações corretivas a

propriadas.

Uma outra técni ca de obter co nh ecimen to sobre a

eficiência e eficácia dos procedimentos consiste em seguir as

várias etapas de uma transação e/ou atividade, desde o seu iní cio até o fim. Isso possibilita que o auditor faça um juízo

a-cerca da utilidade dos procedimentos prescritos.

11.6.3.2 - Desenvolvimento de Critérios de Desempenho

Antes da revisão dos critérios é necessário que

o auditor identifique os propósitos ou objetivos da atividade

sob exame. Is so é executado por meio de exame das políticas

prescritas, manuais de procedimentos, norma s de desempenho,

leis e regulamento s, etc .

No desenvolvimento de critérios de desempenho,

.27 .

administração da organização determina se as políti cas e ーtocセ@

dimentos prescritos estão sendo seguidos, se eles são eficazes

e se eles estão sendo aplicados de maneira econômica e eficien te . Além disso, se a 。、ュゥョゥセエイ。 ̄ッ@ tem desenvolvido, como par

-te do seu sis-tema de controle . técnica s para aval iação de

sempenho em relação a cr itérios predeterminados. o auditor

de-verá verificar se elas são lógicas e válidas, de modo que

per-mita emitir um julgamento .

Por outro lado, se medidas específicas do 、・ウ・セ@

penho interno não são utilizáveis. o auditor terá um maior エイセ@

balho na avaliação. Para tanto, ele deverá desenvolver seus ーセ@

pri os métodos de exame e avaliação. de modo que venham supor

-tar sua opinião, conclusão e recomendação.

Sobre desenvolvimento de critérios de

desempe-nh o , o AICPA recomenda o seguinte:

:'.Quando pO.6.6Zvel, o aud.i.tolL dev e men.6u

lLalL a.tividade.6 .6ob ex ame co ntlLa 0.6 ob

jetivo.6 , lLel evã.nc.i a, ac.eitabLtidad e ,

c.lLitelLio.6 (padILÕe.6 de e6ic.iêrtc.ia ,

e6:f.

c.ãc.ia ou lL e.6 ul.tado.6J palLa .6upolL.talL セ@

conc.lu.6õe.6 e lLec.omertdaçõe.6. O

plLo6ib-.6ional. d eve deduzilL nolLma.6 lLel.evante.6

de de.emp enho de ( I ) ー。、セ・N@ de ュ・ョNセ@

セ。。ッ@ ゥョセ・aョ。ュ・ョセ・@ de.envotvido., セ@

c.omo: meta a alc.ançalL, objetivo.6,

lLe-.6ultado.6 hi.6tõlL.icO.6, polZtic.a.6, pILOC.!

dimento.6, olLçamento.6, pl.ano.6, アオ。ャゥ、セ@

de. ; (2 J padlLõ e.fI de. menflulLação de.b

e.n-vol vidob extelLnamente , tai.6 c.omo : ョッセ@

•

vidade , de6empenho

エッュー。セ。エゥカッ@e

ten-dê.ncia, publ...i.caçÕe4 auto)l..(. za,tiV4.6i . e

(3) 」ッューセッュNHTVッ@ ーセ↑カゥッ@ envolvendo Op!

lLaçõe.4 4im.i.laJte.6 . 'Depen dendo da.4

c.t.Jt.-cun4,ta .. rc...t.ah , o pJt06.i.66.ionat pode.

con-c.olLdaJt com a taJte.64 tomando cJtitêJt.106

e. xte.Jt n06 ou ..i.n.teJtn04 . t ac.on6e.lhãvel

U4aJt pa.dltõe..6 objet.i. vo4 e.

doc.ume.n.tã.-ve...i.6 , de. modo que. e4.te4 6undamentem 04

achado4 , dando, 466.im , ma..i.oJt c.Jte.d.ib.i

l..i.dade. e. aceitaç.ão" (*) .

11.6 . 3 . 3 - Revisão dos controles admi nistra tivos e outros

Carmichael r essa lta que na revisão do controle.

o auditor operacional es tá interessado com os seguintes

aspec-tos:

a) Se as políticas da organização obedecem a seu estatuto bá sico . concessão de au-

.

torização ou indicação de responsabili-dade;b) Se os controles administrativos, desig-nados para executar es ta s políticas e atividades, estão sendo conduzidos como planejados pela administração da empre-sa , de maneira econômica e eficiente; e

c) Se os controles administrativos e contá bil prop or cionam adequada salvaguarda dos re curs os, re ceitas e despesas da ar ganização . (**)

(*) AlCPA, セ・イ。エゥッョ。ャ@ Audit Engajeuent. tn CARMICHAEL , D. R. & WILLINGHAM

John. p. 551.

. 29.

Na avaliação do controle administrativo e outros

controles relevantes, o auditor deve estar alerta às seguintes condições ou circunstâncias:

1 . A incapacidade da gerência em estabele -cer critirios para julgar o 」オューイゥュ・ョエセ@

produtividade ou eficiência;

2. Falta de clareza nas instruções es -e r itas qu-e po ssa r-esultar -em mã compr-e- compre-ensao;

3. Falta de pessoal qualificado para desen volver as tarefas;

4 . Incapacidade para assumir r esponsabili -dades;

S . Duplicação de esforços;

6. Uso de recursos financeiros de maneira imprópria ou dispendiosa;

7. Planos organizacionais embaraçosos;

8 . Uso ineficiente e dispendioso de pessoal e r ecu r sos físicos; e

C O) 9 . Acúmulo de trabalho

A existência dessas condições indicam áreas crí

ticas ou problemáticas. Porconseguinte, o auditor deve invest!

gá-las de maneira mais aprofundada no desenvolvimento dos acha

dos e recomendações específicos .

1l.6.3.4 - Desenvolvimento dos achados específicos e

recomenda-ções

Após análise , da informação. obtida ante ri ormen

-te, deverá o auditor desenvolver os achados específicos. deteE

tado s dentro das áreas críticas ou probl emá ticas. a fim que ーッセ@

sam ser incluídos no relatório. Para tanto, o auditor deverá:

1. Identificar o problema - isto é, o que é deficiente, incompleto, o erro etc .

2. Determinar se a condição

é

isolada ou muito difundida;3 . Determinar a significância da deficiên-cia em termos de custo, desempenho ad-verso, ou outros efeitos;

4 . Verificar as causas que co ntribuiram ーセ@

Ta a

condição;

S. Identificar as pessoas re sponsáveis pe-la deficiência; e

6 . Determinar possíveis açoes preventivas e corretivas e formular recomendações constr utivas .

Segundo Atkisson(*), na seleção dos achados

de-ve-se levar em consideração cinco atributos :

Atributo

Declaração da condição

Cri

tê

ri osEfeito

Causa

Recomendação

11.6. 3 . 5 - Relatório

Em forma de questão

O que e. -?

o

que deve se r ?.31.

Diferença entre "o que

é " e "o que deve ser ".

Por que acont eceu?

O que deve rá ser feito?

o

passo final em uma audito ri a operaciona l con -siste em organizar e minutar o relatório, sobre os achados erecomendações.

A forma e co nteúdo do relatório conterão os e l e

mentos preconizados na s normas r eferentes ao r elató rio (

vide-fls 54/58) .

11 . 6 .4 - AUDITORIA OPERACIONAL X AUDITORIA CONTÁBIL

o

alcance de uma auditoria operacional vai mais além do que uma auditoria contábil ou financeira. Usualmente,esta poderá servir como um instrumento daquela, visto que seu

propó sito consiste em examinar, avaliar e efetuar recomendações sobre as operações de uma entidade a fim de atingir um maior grau de eficiência, economia e eficácia, enquanto que na audi -toria contábil, o principal objetivo é expressar uma opinião so bre a adequabi lidade das demonstrações financeiras de

com os peGA .

A seguir, apresentam-se algumas caracter í sticas que diferenciam uma da outra:

Características

1. Objetivos

2. Alvo

3. セA[エッ、ッ@

4. Orientação 00

tcnpo

S. Precisão

6. Clientela

7. Realização

8. Necessidade 9. Prática

10. Independência do auditor

Contábil ou

fゥョセ」・ゥ イ。@ Operacional

Opinar sobre as demonstra Avaliar e aper feiçoar çôes financei ras

Registros fiscais

Enfase na atividade contábil

Voltada ao passado

Absoluta

Q>verno, acionistas

Real

Exigida em lei

Antiga

Inprescindí vel

e t c .

métodos e deserrq>enhos administrativos

Atividades interflD1cio nais

Enfase nas a ti vidades interdisciplinares Voltada ao futuro

Relativa

Administração interna

Possível

Opcional Recente

Inprescindí vel, porem em rrenor grau .

6 . 5 - CONCEITOS DE EFICIENCIA/ECONOMIA E EFICÁCIA

A maioria das definições de audi t oria operacio

-nal inclui algumas referências , de maneira explicita ou não .

quanto ã eficiência, economia e eficácia . Entretanto , elas, normalmente, nã o ressaltam os seus significados, r 3zao

qual julga-se ne cessário abordá-los.

· 33 .

Eficiência/Economia

A eficiência expressa o grau de adequação (pro

dutiv idade) com que os r eCur sos são ut i li zados, ou seja, a r e -laç ão e ntre os meios empregados e os r esu lt ados obtidos.

No entender de Drucker, a eficiência quer dizer

" 6aze.1L ali CO .i.6a.6 d.i. Ilei.:t o " , isto é. a capaci dade de fazer as coisas co rre tamen t e . Assim, uma emp r esa

é

caracterizada como efi ciente se ela consegue os re s ultados

ã

altura dos in s umos (mão-de - obra, re cur sos , tempo. etc.) usados para a tin gir os Te sultados para os quais ela foi c ri ada . Dessa forma . as empre -sas que minimizam os custos dos seus recursos estão agindo demanei Ta eficiente .

Por outro lado, pode ocorrer que uma emp re sa e

a lt ame nt e efi caz e ao mesmo temp o ineficiente . I sso OCorre qua,!!.

do e l a ge ra os resultados a custos exorbitante s. Daí a necessi

dade de se ope rar a custos mínimos, de forma econômica, de tal

modo que não haja disperdício de recursos .

Nessa linha de r acioc íni o, Campos evide ncia que

" O c.onc.ei..to de e6.i.c.i..ê.nc..La <óe

6az

equi..-valente ao de ec.onom.Lc..Lda de c.omo ーTゥNNセ@

c.lp.i.o ァ ・セ。ャ@ que ・クーセ・\\。@ a セ。」NNゥNッョ。ャゥNNᆳ

dade na h eleção e aloc.ação de セセo\@

ec.onôm.Lc.o.6 ao<ó pILOc.e<Óhoh ーセッ、オNZエNゥNカ ッNV B N@ 1*'

Efi cáci a

Para Anthony('*). eficacia é definida "como he.l'1-do O alcance da me.ta de.óejada".

A eficácia é o conceito que expressa o grau com que uma organização ou programa é capaz de produzir os resulta dos, previamente definidos, através de seus objetivos de

per-formance dentro dos prazos estabelecidos. Assim. uma empresa é

eficaz quando escolhe "a-ó 」ッセ。NV@ c.e.Jt..ta.6 a he.Jt.em 6e.i..ta-õ". Nesse

sentido, uma empresa, por exemplo, que escolhe o objetivo ina

dequado - produção de carros grandes quando a procura de car-ros pequenos está aumentando - está agindo de maneira ineficaz.

Ela sera ineficaz mesmo que produzisse carros grandes com a má

xima eficiência. Nesse sentido. nenhuma eficiência pode compen

saT a falta de eficácia.

Para Drucker, a eficácia é a chave de uma

orga-nização. A necessidade que tem o administrador de aproveitar, ao

máximo, as oportunidades, segundo esse autor

( *)

".impLica a e<!l<!lenc.iaLidade da e6..i.cã.c..i.a

e não da e6..i.c.iência ー。セ。@ a ・ューセ・\Aャ。N@ A

que<!l.tão ー・セNエNゥョ・ョエ・@ nao e como 6azeJl. a.6 co.i.6 a<!l 」lゥNNセ・NゥNエッ@ ma<!l comO de.<!I 」ッ「jエNNゥセ@ a<!l co.i<!la..ll 」・セエ。\Aャ@ a \Ai・セ・ュ@ 6e..i.ta..ll e 」ッョ」・Nセ@

エセ。jl@ 0.6 JtecuJL.60.6 e e.6 60JLç-0.6 ne<!lta<!l".

( **)

ANTHONY. Robert N. t n GOMES. Josir Semeone. Um Estudo Exploratório sobre Controle Gerencial em E resas Estatais Brasileir as. Tese de Doutorado - COPPEAD UFRJ. 19 3 . p . 2 .

(**) DRUCKER , セMヲセセセセ{ゥ Nゥャtイ。、オ ̄ッ@ de AZEVEDO. José R. Brandão .

.3 5.

11 .6.6 - NORMAS DE AUDITORIA OPERACIONAL

Em 1972, o GAO emi tiu as "NoJtma4 paJta. AudU.olI.Ã.A..6

de Dltgã.o.6 , Pltogltama.6 , Aüv-idade.6 e ru.nç.õe.6 " . Posteriomente, em

1981, elas foram revistas e aprovadas. de modo a separar as nar mas que se destinam 35 auditorias financeiras e de cumprimento daquelas referentes as auditorias de economia, eficiência e e

-ficá c ia .

o

GAO expediu quatTo normas de auditorias. As duas últimas referem-se. explicitamente,ã

auditoriaoperacio-nal, porém. a primeira (normas gerais) lh es

é,

também,aplica-da.

Outrossim, a título de registro. me r ece relevo

que as normas de auditoria financeira e de cumprimento (as

se-gundas) incluem as normas emitidas pelo AICPA . Contudo , para satisfazer às necessidades específicas do governo norte -

ameri-cano, foram acrescentadas normas e requisito s complementares.

Por outro lado. o Insti tute of InternaI Auditors,

Normas emitidas pelo llA(».

" I NVEPENV ENCIA

Stat.U4 na 04ganização

•

Ooj.üv.i.dad.

COMPETENC I A PROFISSI ONAL

Vept9 de audito4.t.a i nt e4na

Cont4atacão de pe440al

Conhecimento, capacidade. e

di4cipti-na

Supe.Jt.v,uão

Audi..tolL Inx eILno

Ob4eJLvâ.nc-ia dali nOILma4 de. conduta

Co nhe c..i.mento, c a.pacidade. e. cUll 」ゥNNーャセ@

na

Relacõe4 humana.4 e. comuni..caçõe.4 Educação continuada

Z.lo ーTPVセ@ •• セッョ。ャ@

EXTENSÃO 00 TRABALHO

Fidedignidade. e. int e.gJt..i dade da セョM

6oILmação

Ob4eJt.vância dali ーッャzセ」。TL@ plano4 ,

pltoce.dime.ntoh, le..ih e. lle.gulamentoh Salvaguallda dOll 。セvPT@

Utiliza.ção e6.icie.nte. e econômica

dolJ lLe.C.UU OI;,

Acompanh ame.nto dali ッ「ェ・NセvセT@ e. セ@ ・ィNエ。N「・ャ・セ、ッィ@ palla. 04 pllDgJt.ama.h ou

ope.Jl.açÕe.4.

.3 7 .

EXECUÇÃO VO TRABALHO

Planejamento

Exame e , 。カ。ャセ。セ ̄ッ@ da セョVッセュ。セ ̄ッ@

Comun.ic.ação dOh lte4ultadoh

Ac.ompanhamento

AVMINISTRAÇÃO VO VEPAR1AMENTO VE AUVITORIA

Finalidade , au.toJLi.dade e.

1Le..ópon4a.b.i-l.idade

Pla.nej a.men to

Pol1.:t.i..c.a..ó e plLoc.e.d.ime.ntoh

Admin.i4,tltação e. v・Nセ・ョカッャカNゥュ・Nョエッ@ de.

Pe4hoal

Auditolte.4 e.xteltn04

Ga.JLantia de. q ua..ti da de. " .

Assim, considerando os esforços àespendidos エ。セ@

to pelo GAO como pe lo I IA com vi s ta ao desenvolvime nt o e ゥューャセ@

tação da auditoria operacional, resumir-se-ão. inicialmente, as suas normas, para em seguida ab ordála s levando em considera

-ção os aspectos julgados mais relevantes.

Norma s emit ida s pelo GAO( *)

NORMAS GERAIS

Qual.i ó.ic.a.ção plt°ó.i44.ional

1 nde.pendênc..i.a.

Zelo plt0ó.ih4i..onal

U.mi.:ta.çõ e.l> ao 2.h c.opo

NORMAS

VE

EXAME E

avaliaᅦセo@PARA AUVITORIA

VE ECONOMIA, EFI CIEN CIA E

VE RESULTAVOS VE

PROGRAMA

Ptanejamento

SupelLv.i.6 ão

Requi6'{'t06 legai6 e lLegutamentalLe6

ConllLole intelLno

Si.ó.tema.ó de audiXolLia ba.óeado6 no

PlLO-c.e66amento de. dado.ó

Evidênc..i.a

NORMAS PARA

RELATORIOS VE AUVITORIAS DE

ECO-NOMIA, EFICIE NCIA E

DE RESULTAVO VE

PROGRA

-MAS

FOlLma

Vi.6 tJL.ib uÁ..ç.ào

OpoJr.tu.,i.dade

Conteúdo do 1Letdtõ1Lio