PLANO CRUZADO: CONCEPÇÃO E Ú !~RRO DE POLfTICA FISCAL Prof.·Rubens PenPa Cysne

1988

. .

onP2~

axa

pd~!r.c(}ôa com a ..'-""""'''''''co'~bor,,''''''Io Cf'« .. , .. , .... ,.. "li ~ ~,-. (. • .,...:... ,I·, " .. V-..l I"'V V-l-: .,-,c,""' 'V ~ . o ":"~::':;;;'~ apeio flnarx-.cio do PNPE .

l

--:~~:~~:·

;",,\'1 1 , to \ :. ,~ ~ . ... .

-_.

I - INTRODUÇÃO

. . .

. . .

. . . .

. .

.

.

. . .

.

. . .

. . .

.

.

. .

.

.

. . .

1II - A RELAÇÃO ~DIA/PICO: DE TAUTOLOGIA A TEORIA DE

INFLA-ÇAO • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 9

III - O REAJUSTE PELA Mf:DIA . . . 18 III.l - A Solução do Dilema

III.2 - A Curva de Phillips

Média/Pico . . . .

...

18 19

IV - CONTABILIDADE COM JUROS REAIS . . . 22 IV.l - A Controvérsia sobre os Conceitos de Déficit

pú

blico . . . 22

IV.2 - O Cálculo do Déficit do Governo com Juros Reais 27

V - PLANO CRUZADO: O ERRO DE AVALIAÇÃO NA CONDUr.ÃO DA

PO-LtTICA FISCAL . . . 35

No Brasil ao início de 1986. as altas taxas de in-flação então vigentes, aliadas à euforia em torno do sucesso até então alcançado pela estabilização argentina, deram origem a uma crescente especulação a respeito da introdução de um plano seme-lhante em nosso país. A dificultar uma rápida decisão nesse sen-tido estavam a ausência de detalhamento técnico definitivo das vá-rias etapas anteriores e posteriores ao plano, a falta de estoques reguladores, a necessária (e tão solicitada) clareza das contas fiscais, bem como, fundamentalmente, o compromisso do governo com o aumento do nível de emprego e atividade econômica d~ curto

pra-zo. A corroborar a sua rápida implantação, apenas a possível ten-tativa de se abrir mão da "catástofre construtiva".

Havia ainda um importante problema a ser soluciona-do: a viabilização do congelamento de salários nominais. Isto nao foi problema na Argentina, onde os reajustes eram efetuados ao iní cio de cada mês. No Brasil, entretanto, como os reajustes eram s~

mestrais, um congelamento em fevereiro traria claramente uma van-tagem daqueles reajustados em janeiro contra aqueles

rejustados em março e assim por diante.

que seriam

A retomada de parte do bom senso deixado de lado a partir da mudança de política salarial em 1979 já garantia um cer-to consenso em cer-torno da proposição de que os salários deveriam ser, antes do congelamento, trazidos para o seu poder aquisitivo médio do semestre, e não para aquele vigente logo após o reajuste (opri-meiro equivale, para uma inflação de 230% ao ano, a aproximadamen te 75% do segundo). Isto eliminava propostas como a simples

o que geraria uma inflação adicional em torno de 33% no primeiro mês de ajustamento (para trazer os salários à média, depois da pas-sagem ao pico) impedindo a necessária reversão de expectativas. Com os preços congelados, esta conversão por si só não significaria, a despeito da queda nominal do salário, perda de poder' aquisitivo. Tratava-se de lembrar ao assalariado em questão que ela representa a simples homogeneização da sua perda de poder de compra ao longo do semestre (que não mais ocorreria com a ausência de inflação) .

Certamente não foi em nenhuma das experiências his-tóricas de combate a hiperinflações na primeira metade deste sécu-lo que as experiências de estabilização introduzidas na Ar-gentina, em Israel e no Brasil foram buscar inspiração pa-ra o congelamento de preços e controle de salários. De fato, nem a Âustria em 1922, nem a Alemanha em 1923, a Polônia em 1924 ou 1926, ou a Hungria em 1946, para nao citar outros, optaram por uma política deste tipo. Como ponto de divergência entre estas expe-riências e a brasileira, surge também, de imediato, uma acentuada redução (crível e de conhecimento comum) do déficit público nes-tes países.

Do ponto de'vista teórico, entretanto, o congela-mento pode ser defensável. Basta que ele represente, da forma mais exata possível, os preços aos quais a economia naturalmente

con-~iria ~ um certo processo de aprendizado. Neste sentido, o

Mesmo no caso de perfeita credibilidade nas promesas ,de estabilização divulgadas pelo Governo, e completo rompimento de vínculos com o pass'ado, o simples fato de os agentes eronômiros não tomarem decisões em conjunto pode condenar a economia a uma penosa fase de ajustamento, em que não se pode evitar uma elevação ( ainda que temporária) do nível de desemprego. De fato, isto ocorreu em todos os casos históricos anteriormente citados.

Esta dissociação de atitudes por parte dos diferen-tes membros da economia que, diga-se de passagem, independe de qual-quer mecanismo de indexação formal, constitui a base teórica por trás do termo "inflação inercial", tão em moda àquela época. Tra-ta-.se, da remarcaçao de preços baseada pura e simplesmente na ex-pectativa de uma atitude semelhante por parte da ronrorrencia. O

em-presário imagina que, se ele não agir desta forma, não será capaz de oferecer aos seus empregados uma remuneração tão atraente quan-to o seu concorrente.

Se a política monetária e fiscal ,se mant~ver austera, entretanto, os produtos cujos preços foram majorados com base nes-te procedimento nao encontr~rão compradores e serao novamente re-marcados, desta vez a preç,os mais modestos. Neste meio tempo, os salários nominais anteriormente contratados terão se mostrado de-masiado elevados, ocasionando demissões, e aumento de desemprego.

mento (o que equivale, nos termos do raciocínio anteriormente ex-plicitado, a maiores taxas de desemprego). Por outro lado, se o déficit público não for suficientemente reduzido e a expansão mo-netária controlada, o congelamento esbarrará no ágio, nas filas e no racionamento. Melhor seria, neste caso, não utilizar este ins-trumento e assumir a inflação de demanda. Congelar preços, nesta situação, equivale simplesmente a retirar-lhes representatividade. De fato, qual o significado do preço de uma mercadoria que não se encontra à venda?

~ claro que se encontravam pessoas com poder de de-cisão na área governamental, para as quais todo este raciocínio era perfeitamente trivial (bem como outras para as quais ele era per-feitamente errado). Mas estes primeiros muitas'vezes se acharam de mãos atadas, seja por motivos políticos, seja por motivos insti-tucionais (como por exemplo a falta de um efetivo, perfeitamente a-brangente, previamente definido e respeitado orçamento fiscal, o que deixava os ministérios da área econômica permanentemente sujei-tos a pressoes de todo o tipo). Com relação às forças po-líticas vale notar que, com preços congelados, a tendência a se deixar de lado a austeridade é muito grande. Com a inflação temporariamente sob controle, diminui sensivelmente a sustentação popular a cortes de gastos e elevação dos juros reais. Trata-sedo doente que, estando com uma perigosa febre, tomou um forte analgé-sico que lhe deu a sensaçao de estar curado. Baseado nisto, ele decidiu ir à praia e fazer uma boa farra à noite. As

cias são previsíveis.

no, a queda das taxas de juros e do preço do petróleo representou uma considerável economia de divisas (sem a qual, diga-se de pas-sagem, teria sido mais cheio de solavancos o andar da carruagem até o final de 1986). No plano interno, surpreendeu a todos a ade-sao popular as medidas econômicas postas em prática a partir de 28 de fevereiro (na verdade, o ideal teria sido um pouco menos de apoio e um pouco mais de realismo salarial e retirada de subsí-dios no lançamento do Plano) .

o

lapso ficou, como se sabe, por conta do descontro-le de demanda. A desorganização do sistema produtivo se iniciou pela elevação dos empresários à categoria de vilões, passou pela ausência de racionalidade no controle de preços por um ano, e ter-minou em medidas populistas tomadas totalmente fora de hora.Den-tre estas, incluem-se a concessão de um aumento de 25% ede 139 sa-lário aos funcionários públicos, anunciados ao final de dezembro de 1986, bem como a pretendida inusitada elevação do salário minímo di vulgada nesta época.

A administração de preços, da forma como então realizada, apenas revelava uma transferência de problemas pa-ra o futuro. A equipe econômica não podia se desvencilhar deste instrumento, pois dependia dele para sobreviver no comando. O tér mino do controle generalizado de preços deveria ter vindo no máxi-mo uns três meses após a sua implantação, antecipado, obviamente, de uma acentuada redução de demanda. De fato, qual a possibilida-de que tinha um técnico do Seap (1), por mais habilitado que fosse, de avaliar precisamente e sem defasagens as modificações de gostos, distribuição de renda (e, consequentemente, demanda), da relação capital/trabalho na produção de cada firma, de substituibilidade técnica e custos dos diferentes insUIIDs de prcdução, da qualidade des-tes últimos e do prcduto final, ocorridos desde o final de fevereiro de 1986 e, por último, quantificar os reflexos de tcdos estes fatores (bem corno do cálculo supostamente simultâneo de seus colegas de trabalho) sobre o preço final de um determinado produto?

Por falta de implantação conjunta e efetiva redução do déficit público, tanto a política monetária quanto a de rendas foram lançadas ao descrédito no Brasil. A primeira entre 1981 e 1986 e a segunda neste último ano. Espera-se ao menos que, assim como o fracasso da contenção monetária num ambiente de indexação trouxe

à

tona a política de rendas, a derrota do controle de preços sem restrições de demanda sirva de evidênciaà

necessidade de auste ridade na condução de política monetária-fiscal em situações futu-ras de combateà

inflação. Afinal, o Brasil não é tão rico que lhe permita sobreviver vários anos como tubo de ensaio para testes uni-doxos de plano de estabilização.A situação do país ao início de 1986 era certamente melhor que ao início de 1987 por pelo menos quatro motivos: pri-meiro, porque a situação das contas externas facultava urna viagem curta, porim agradãvel, ao mundo da elevação ef~mera de consumo e salários reais; segundo, porque permitia a implantação de um pro-grama tipo cruzado corretamente conduzido (não hetero, corno foi, mas sim arnbidoxo) , ' 0 que jã não mais ocorria em 1987 devido a

per-da de credibiliper-dade em programas congeneres; terceiro, porque em-bora a inflação fosse igualmente elevada, os índices em 1986 ao me-nos refletiam o fato; quarto, porque não havia filas nem tamanha

inco~r~ncia de preços relativos. Isso para não falar na queda de

qualidade dos produtos, desorganização do sistema financeiro, uti-lização de urna tabela para conversão de cruzeiros em cruzados in-compatível com a inflação ocorrida (gerando transfer~ncia de renda contra os credores com contratos prefixados), bem corno no tempo perdido para a digestão de uma parafernália de novas regras,

alí-quotas etc ...

Esse trabalho tem por objetivo fornecer uma descri-çao ticnica da motivação e condução do Plano Cruzado. A seção 2 apresenta as hipóteses básicas, nem sempre devidamente explicitadas e quase nunca plenamente amparada pelos fatos, por meio das quais o simples cálculo de uma midia pode transformar-se em teoria de in-flação.

A metodologia de cálculo do déficit do governo com juros reais é apresentada na seção 4, conjuntamente aos numeros re ferentes ao período 1984-87. Observa-se aí um ponto de fundamen-tal importância: o desequilíbrio das contas públicas entre 1984 e 1987 era na verdade bem maior do que aquele refletido nos números divulgados pelo Banco Central. Esse fato representa importante em basamento empírico

à

tese, apresentada tanto neste capítulo como em outras partes do livro, de que o principal fator responsável pe 10 processo do "Plano Cruzado" tenha sido a errônea condução de política fiscal.Na seçao 5 analisa-se o processo de endividamento do governo entre 1984 e 1987, tomando-se como base os dados apr~

11 - A ~O ~DIA/PICO: DE TAUTOLOGIA A TEORIA DE INFLAÇÃO

Seja W{t} uma variável cuja taxa de crescimento ins-tantânea seja dada por-r{t}, t designando o tempo e o ponto sobre a variável a sua derivada em relação ao tempo:

•

W=

-r{t} WDessa equaçao obtém-se, por integração

_ ( t i{T}dT N{t)

=

W{O}e )0ou, se se supoe que r seja constante no tempo

W{t)

=

W{O)e- rt( 1)

Por definição, na hipótese de r constante, o valor médio de W(t} é dado por

(1 . (1 t l - r

W M

= )

O l'H t) d t=

)0 W (O) e -r=

W ( O ) -~ (2)Tomemos agora uma economia em que os salários no-minais (S) sejmTI reajustados em intervalos discretos de tempo

(O e 1). Se P{t} designa a evoluçao do nível de preços durante o período, o salário real W é dado, a cada instante, por

w =

S ( 3)P (t)

•

W

W

dlnW

= - - -

dt ( f t dlnp=

- r ( 4)Sendo

•

r

=

P P

(5)

Para relacionar a taxa instantânea

à

taxa ~riódicade inflação (TI

=

(Pl - PO)/(PO

»),

basta integrar a equação (5), obten-do-seComparando-se (1) e (4), e tendo-se em vista a ex-pressao (2), conclui-se que, numa economia em que os reajustes de salários são efetuados em pontos esparsos no tempo e a taxa de in-fIação instantânea é constante, o salário real médio (W

M) se

rela-cionará ao salário real de pico W(O) pela expressa0

-r

li ::: W (O) l-e (equação 2)

M r

ou ainda, tendo em vista a relação (6) entre as taxas de inflação instantânea e periódica.

TI W

M =W(O) (l+TI)ln(l+TI) ( 7)

Define-se como relação média-pico (RMP) a razao en-tre o valor médio e o valor de pico dos salários reais:

1T

(8 ) (l+1T)ln(l+1T)

Três propriedades sao deriváveis desse desenvolvi-mento. Daremos a elas as denominações de Pl, P2 e P3:

PI

=

RMP é função decrescente de 1Í iP2

=

Como1Í representa a inflação ocorrida entre os reajustes salariais(l), quanto nenor o espaçamento entre reajustes, maior se rá a relação média-pico. Se denotamos por ~ este espaça-mento, isto equivale a se ter RMP'{~)<

O.

P3

=

Dada urna relação média/pico, quanto maior o salário (real) de pico, maior será a média.A equaçao seguinte apresenta todas essas proprieda-des tautologicamente deriváveis da definição de média sob a forma de urna equação. Os sin~is sobre as variáveis correspondem aos si-nais das respectivas derivadas parciais.

+

W r

=

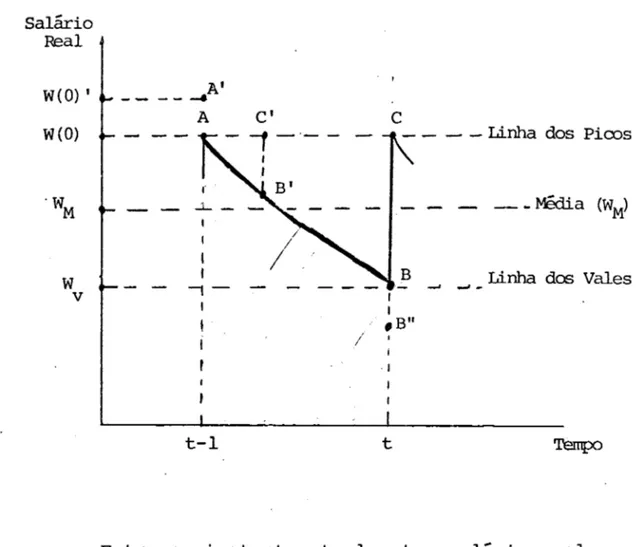

f (W ( O), ~, 1T) (9)A dependência do salário real médio em relação a cada urna dessas variáveis fica facilmente inteligível a partir do gráfico abaixo, que mostra a evolução do salário real ao longo do tempo num regime de reajustes espaçados dos salários nominais.

Gráfico 1

Evolução dos Salários Reais ao Longo do Tempo

Salário Real W(O) I

W(O) ·W M W v AI

--

~ A..L _

t t

I

f

,

-t - l CI

/

c

- - - - Unha dos Picos

B

- ' - ' -Unha dos Vales

,

,

,B"I

.,

t Tempo

Entre os instantes t - 1 e t o salário real médio vai caindo devido

ã

constante elevação dos preços.No tempo t osa-lário nominal é novamente reajustado, repondo o sasa-lário real no seu valor original W(O). O salário real médio é dado pela área abaixo da curva AB, e representado, no gráfico, pela linha

ponti-lhada que intercepta o eixo das ordenadas em WMo Dessa figura, con-clui-se facilmente que, tudo o mais constante:

a) Quanto maior o salário inicial de pico (\-1 (O) ) ,

maior será o salário real médio (seria 0- equivalente, no

gráfi-co, a trocar A por AI) o

b} Quanto menor o espaçamento entre reajustes, maior o salário real médio (basta trocar B por B' e C por CI

no gráfico e reparar intui t i vamente que a média deverá agora ficar acima de W

cj Quanto maior a inflação, menor o salário real médio (basta trocar B por B'). Isso decorre do fato da linha AB ser mais íngreme quando a inflação é maior.

Estas três propriedades traduzem, na figura (1), os sinais das derivadas parciais apresentadas em (9).

No.Brasil, as equaçoes (8) e (9) tiveram o seu status alterado de tautologias à teoria de inflação por intermédio das seguintes hipóteses (H):

Hl

=

Os agentes econômicos sempre reajustam seus salários de forma a repor o pico prévio de poder aquisitivo.H2

=

A relação média-pico representa uma constante herdada do passado recente.H3

=

O intervalo entre reajustes de salários nominais e uma va-riável sob controle do governo.O modelo formado por essas três hipóteses e pela equaçao (8) gera uma inflação inercial, isto é, uma inflação que sempre reflete exatamente a taxa de variação dos preços do período anterior. De fato, seja RMP

t - l a relação média-pico associada ao período t-l, quando a taxa de inflação é TI

t _l . Pela hipótese H2,

RMP

=

RMP t - l tSe Hl e H2 são plenarrente satisfeitas, e o prazo de reaju..s-tes oontinua sendo o rresno, tanto RMP t-l quanto RMP t são calculados por (8). DaÍ,

e do fato de RMP ser função estritamente decrescente de 1T (Pl) , oonclui-se que 1T

t

=

(l+1T

Nesse contexto, a inflação inercial pode ser defi-nida como lia taxa de variação dos preços que, numa economia em que os reajustes de rendimentos se dão em datas distintas e pré-esta-belecidas tendo como objetivo a reposição do pico prévio do poder aquisitivo, mantém inalterada a relaçao média-pico".

A inflação deixará de ser inercial, ou seja, de se repetir período a período, se qualquer uma das três hipóteses men-cionadas por alterada. Tomemos por exemplo uma economia com uma inflação anual de 40% e reajustes de rendimentos efetuados com o espaçamento de um ano. De (8), obtém-se RMP

=

0,85. Se nada ocor-rer, essa inflação deverá repetir-se no próximo período para gerar uma" RMP=

0,85. Vejamos, entretanto, algumas variações em torno do tema.a) O prazo de reajustes passa de anual a semestral: Nesse caso, fazendo-se RMP

=

0,85 em (8), obtém-se novamente 1T=40%.Só que, agora, essa sera a taxa semestral de inflação, e nâo mais anual. Esta última será de (( 1,4)2 - 1) x 100%

=

96%. Esse exemplo fornece uma explicação para a" ratificação do IDVO patamar' da inflação noBrasil no início dos anos 80(1). Entre 1974 e 1979, a taxa média de inflação foi em torno de 4D% ao ano, e os reajustes eram anuais. Em novembro de 1979, os reajustes passaram a ser semestrais. Como se poderia prever pelos cálculos que acabamos de fazer, a inflação média entre 1980 e 1982 foi de 101,4%.

b) Devido a choques de oferta (desvalorização do câmbio real, aumento de impostos indiretos, redução de subsídios, quebras de safras etc.), a relação média-pico passa de 0,85 para 0,756, com reajustes semestrais. Fazendo-se RMP:..: 0,756 em (8),

ob-(1) Devido ã elevada expansão monetária e correção de preços administrados

à

têm-se TI

=

80% ao semestre, o que a equivale a 224% ao ano.Nova-mente utilizamos propositalNova-mente, no exemplo, alguns números que~

dem servir de base na análise do processo inflacionário brasileiro. Depois de passar três anos (de 1980 a 1982) na faixa de 100% ao a-no, a inflação saltou para a média de 226% nos três anos seguintes. Dois fatores importantes nesse processo foram o choque agrícola de 1982 e a desvalorização do câmbio real a partir de 1983. No contex to do modelo aqui exposto, a perda dos salários reais médios daí decorrente teria sido em torno de onze pontos percentuais, tomados em relação ao salário de pico (com RMP passando de 0,85 a 0,756).A inflação, nesse contexto, seria a variável de ajuste a compatibil~

zar a inevitável queda dos salários reais decorrente do aumento de competitividade externa com o sistema de indexação defasada (com

. - 1 . ) t - ' (1)

reposiçao pe o plCO en ao vlgente .

c) Devido

à

condução de uma política monetária fis-cal restritiva o consequente aumento do desemprego, aliadaà

que-da que-das expectativas ·inflacionárias, os agentes econômicos passam a contentar-se, na época de reajuste, com apenas urna fração ~ do pi-co prévio de poder aquisitivo. Suponhamos que, inicialmente, a relação média-pico fosse de 0,756, e os reajustes semestrais. Se tornarmos ~=

0,9 conclui-se que, para manter constante o salário real médio, a inflação deveria cair de 224% ao ano para 105,2% ao ano ao final do 19 semestre e 32,2% ao ano ao final do 29 semestre. Ao término desse primeiro ano, a manutenção do salário real médio poderia ser obtida com inflação nula, bastando para isso que os sa lários reais fossem corrigidos de forma a repor 93,3% do pico pré-vio de poder aquisitivo.Esse último exemplo esclarece vários pontos sobre a teoria da inflação baseada no dilema média-pico. Em primeiro lugar, deve-se notar que tomamos o cuidado de caracterizar as taxas

(1) NQvamente, deve-se chamar atenção para

°

fato de que a explicação da infla-çao som base_n<;,sse modelo ignora°

significativo aumento das t~xas de e::c-pansao monetarl! a partir do segundo semestre de 1982. Num perlodo de. ~c~s meses, a variacao do saldo de meios de pagamento passou de 13,7/.(do lnlClO do ano até o fínal de Junho) a 47,7%(de Junho a Dezembro de 1982). Essede inflação aqui calculadas como "aquela que manteria constante o salário real médio". Evidentemente, esta pode diferir da inflação efetiva, devida a uma exceçao

à

hipótese H2. Se, por exemplo, no terceiro reajuste consecutivo apresentado em (c), tivéssemos tra-balhado novamente com a=

0,9, a hipótese H2 tomada ao pé da letra implicaria numa deflação (pois (0,9) 3=

0,73, o que significa que,para qualquer taxa de inflação não negativa, o salário real médio seria inferior ao inicia~. Isso mostra que, embora últil para for-necer explicações sobre a inflação, como nos exemplos (a) e (b), ~

ma teoria de inflação baseada na fórmula (8) deve ser encaraQa com cuidado.

Mas a mensagem mais importante do exemplo (c) e ex-plicitar devidamente o canal por meio do qual a condução de deman-da afeta a evolução dos preços. A hipótese HI,tomada ao pé da letra, equivale a excluir qualquer influência da política monetá-ria fiscal na determinação da taxa de inflação. t: essa omissão que transforma uma inércia inflacionária (ou seja, um conjunto de fa-tos herdados do passado que conferem rigidez

à

taxa de inflação) em inflação inercial (em que, necessariamente, TIt

=

TIt - I). ~ cla-ro que os formuladores de tal teoria estavam conscientes que a de-manda não pode ser totalmente desprezada. Mas é claro também, e importante lembrar, que este ponto foi sistematicamente subestimado na fa se de implantação e condução do cruzado (no caso, por uma excita-ção de demanda, e não contraexcita-ção) .~ um fato mais ou menos óbvio que a hipótese HI se-ria mais amparada pelos fatos numa economia indexada do que numa economia sem indexação. Isso, entretanto, não significa que a di-minuição da indexação leve a uma eliminação da hipótese de

reposi-ção do pico prévio de poder aquisitivo.

.17.

originalmente concebida por TObin(1981) e, mais tarde, formalizada por Simonsen(1987), pela qual a recomposição do pico prévio de po-der aquisitivo pode se dar mesmo sem indexação ou ausência de cre-dibilidade nas promessas de estabilização efetuadas pelo governo.

Essa corrente de argumentação concentra-se basica-mente na interdependência estratégica no processo de tomada de de-cisão por parte dos indivíduos. Estes podem, embora cOJm?Ortando-se racional-rrente do ponto de vista individual (elevando suas remunerações), gerar um compo~

tamento irracional do ponto de vista coletivo (provocando uma inflação ou reces-são). Cem isso, meSlID na fase apSs o início do Plano de Estabilização, e já en-cerrado a indexação, o problema não estaria solucionado. Cada agente

econômi-co tomado em separado poderia aumentar suas remunerações (não se cogitava com a necessária ênfase se haveria demanda por tal), por pensar que todos fariam o mesmo.

Assim, estava aberta a porta para a inflação man-ter-se inercial mesmo numa economia sem indexação. A hipótese Hl ganhara uma nova roupagem teórica. Foi nesse contexto que surgiu a idéia de controle (temporário) de preços. Não objetivando com-bater a doença (inflação) pelos seus sintomas, mas sim como meca-nismo de sinalização. O governo, mostrando para cada um o que os demais deveriam fazer, eliminaria a distância que separa o bem co-mum do bem individual. O que parece ter faltado na análise é a

111 - O REAJUSTE PELA M~DIA

111.1 - A Solução do Dilema Média-Pico

A evidente solução para o dilema de inflação iner-cial, pelo qual o combate à inflação é dificultado (ou, se tornar-mos ao pé da letra a equação (8) fazendo RMP

=

RMP, impedido) num sistema de reajustes defasados e reposição do pico salarial, é a mudança da filosofia de reajustes. Se, pel~ introdução de urnapo-lítica de rendas, os reajustes forem efetuados com o objetivo de manter a média dos salários reais, desaparece o problema da inér-cia inflacionária. Com efeito, se tem início um plano de estabi-lização, no qual se espera urna queda da inflação, o novo salário de pico será inferior ao antigo, corno se mostra na figura abaixo:

Gráfico 2

o

Mecanismo de Recompos ição Salarial Com Base na Média RealSalário Real W(O)

W(O) ,

W M

W v

.lo

,

t-l t

I

~'--

It+l

fazen-W (O)'

e e

WM_l(l+TI )ln(l+TI )

e (10 )

TI

W (O)'

=

W M- le

TI

=

O

( 11)snedo TIe a inflação esperada para prevalecer no futuro. Obviamen-te, quanto maior a inflação esperada, maior será a relação W(O)l/vV

M. No caso em que se espera uma inflação nula, o reajuste é efetuado exatamente de forma a trazer os salários à média.

III.2 - A Curva de Phillips

Se w representa o logaritmo do salário nominal e p o logaritmo do índice de p~eços médio do período,a regra de

rea-juste pela média traduz-se por:

-e

~t-l (12)

wt - Pt

=

-

P t-1a l ainda,

w

t-

W=

Pt -e-

n-

=

-e ji (12 I)t t- l - t-l

o

reajuste com base no salário real de pico, por outro lado, traduz-se por:Pt-l representando o logaritmo do índice de preços ao final do pe-ríodo t-l. Utilizando-se a equação de mark-up

p

=

w , et t adicio-nando a cada regra de reajuste salarial um componente de ajuste pela demanda F(h

t ), sendo FI > O e ht o desvio de produto no tempo t, temos:

lf

=:n-

e + F(h )t t t (13 )

e

(13 1 )

onde,

ht

= Y -Y

t' y representa o índice de produto real ey

o índice de produto real de pleno emprego.o

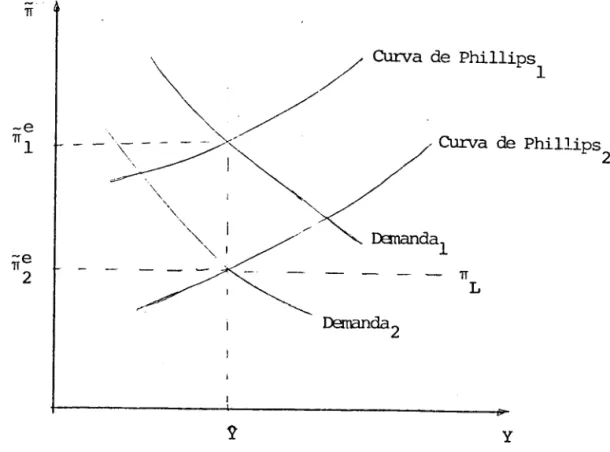

que as equaçoes (12) e (12 1) mostram, em termos

da equaçao de oferta da economia, é que o rejuste pela média re-presenta na verdade o ganho de um grau de liberdade, por parte do governo, na condução de política econômica. "Em (12 1

) , lf

t _l , é uma variável pré-determinada. O governo pode escolher entre menos in-fIação ou menos recessão, mas não sobre os dois ao mesmo tempo. A existência da variável de política lf~ em (12), entretanto, elimina o dilema entre inflação e recessao, na medida em que, permitindo deslocar a curva de Phillips, torna possível a compatibilização do pleno emprego com o controle de preços. Em suma, o mecanismo de reajuste pela média torna possível o combate

ã

inflação com um mi-nimo de sacrifício em termos de produto (obviamente o sacrificio não chega a ser nulo, haja visto que a regra nao chega a abranger a todos os reajustes, e que o modelo apresentado traduz apenas um quadro simplificado da realidade) .O gráfico abaixo mostra o deslocamento da curva de

FUNDAÇÃO (;::";~"iy-: '/{<PGA.S

\

" 1\ p . . . - - .-· ... • ... n

Phillips oom a mudança de TIe, de forna a, oonjuntamente à política de demanda,

obter ao nesrro tenpo urna redu:;ão da inflação (t?ara TIL) e pIem emprego. Caro e

-F(O) ::: O, deve-se ter TI

2::: TIL' ou seja, a inflação que se pretende obter é aquela que deve ser utilizada para o cálculo dos reajustes salariais.

Gráfico 3

D=tenninação da Inflação do Nível de Errprego com P.eajuste rela Média

-TI

Curva de Phillips 1

, Curva de Phillips 2

- - - TI

L

D=manda

2

?

yObviamente, a consecuçao desse duplo objetivo não s~ ria possível caso a inflação com base na qual os salários nominais sao reajustados fosse herdada do passado, como em (12).

Antes de analisarmos as variáveis que retratam a condução de política econômica após o Plano Cruzado, precisarerros ainda passar, na seçao 4, por uma pequena digressão em torno da con-tabilidade com juros reais.

IV - CONTABILIDADE COM JUROS REAIS

IV.l - A Controvérsia sobre os Conceitos de Déficit Público

Um intrincado problema surgiu durante as negociações entre o Brasil e o Fundo Monetário Internacional iniciadas ao fi-nal de 1982: a questão da contabilização ou não, no cálculo do dé-ficit governamental, da correção monetária incidente sobre a dívi-da pública interna.

As estimativas de inflação futura admitidas nas cartas de negociação mostraram-se sempre demasiado otimista~ quan-do confrontadas com os números que realmente viriam a prevalecer. Essa frequente subavaliação, resultado, do lado brasileiro, da ne-cessidade premente de fechar um acordo com o Fundo, e, do lado des-ta instituição, de uma cerdes-ta faldes-ta de experiência na avaliação dos resultados de controle de demanda numa economia indexada, por si só já constituia um problema. Mas gerava também outras consequên-cias. Uma delas se dava com respeito ao déficit público estimado para o período. Com as subestimativas para a inflação, subestima-vam-se também os juros nominais a serem pagos pelo governo aque-les que detinham os seus títulos e, consequentemente, o vólor do déficit público. Isso em parte ajuda a entender porque o FMI, que geralmente trabalha com uma "Carta de Intenções" por ano, quando estabelece acordos de empréstimos ampliados a seus países membros, teve que negociar sete com o Brasil nos anos de 1983 e 1984.

discrepâncias significativas entre as despesas previstas e aquelas efetivamente realizadas. Surgiu assim o chamado "déficit operaci~

nal", que retirava do total de despesas do governo a correçao mo-netária incidente sobre a dívida interna.

A sugestão não foi fácil nem prontamente assimilada pelos técnicos do FM[ (nem tampouco pela grande maioria de economistas bra-sileiros). Argumentava-se

à

época que as despesas com correçao monetária em nada diferiam das outras, devendo ser pagas via arre-cadaçao de impostos, financiadas por expansão monetária ou por no-va emissão líquida de títulos. Não haveria sentido em eliminareste último componente I exatamente o de maior expressão no

to-tal, do total dos gastos correntes lançados a débito do gover-no.

Seis anos mais tarde, em 1988, entrentato, o cálcu-lo do déficit com juros reais parece ter se constituído em uma prática amplamente aceita. No Brasil, o conceito operacional é o mais divulgado e utilizado, seja no tocante ao público interno ou externo. O conceito nominal, que incorpora a correçao monetária corno despesa corrente não tem merecido mais do que uma curta men-çao na avaliação das contas do setor público. No México, para citar um outro exemplo, . o acompanhamento das estatísticas rela tivas ao "Pacto de Solidariedade Econômica", programa anti-infla-cionário implementado ao início de 1988, gira em torno do chamado

"déficit primário" que ignora não apenas a correção monetária mas também (a nosso ver, erroneamente) juros reais incidentes sobre a dívida governamental. Como regra geral, outros países com eleva-dos índices de inflação também tãm eliminado da conta corrente do governo a parcela relativa à correção monetária. Porque então es-sa mudança de consenso entre os economistas, que em 1982

vam da utilização de estatísticas com as quais hoje em dia lidam continuamente?

A resposta pode ser dada em duas etapas. Primeiro, ao contrário da argumentação anteriormente apresentada quantoàto-tal simetria entre as despesas com juros e as demais despesas cor-rentes do governo, há efetivamente uma distinção contábil entre os rendimentos do capital financeiro e aqueles relacionados, por exemplo ao capital humano (salário), capital físico (aluguéjs) açoes ou quotas de capital: apenas os ativos financeiros, ~enominados em moeda doméstica, tem o seu valor sistematicamente depreciado pela inflação. Isso não significa que o aumento de preços nao compri-ma o poder aquisitivo de salários, aluguéis ou dividendos, compri-mas ape-nas que essa compressão não é ~istemática. Ess~s valores, ao con-trário dos valores de débitos e créditos denominados em moeda do-méstica, são corrigidos ao longo do processo inflacionário de for-ma a for-manter o seu poder aquisitivo real.

Em outras palavras, nao faz sentido comparar-se du-rante um determinado período de tempo, o total de salários pagos com o total de juros pagos por uma firma, para se ter uma idéia de qual fator, capital ou trabalho, mais pesa nos custos de produção. Isso porque, nos pagamentos de juros, se computados em termos no-minais, está também incluída a amortização do valor real das dívi-das da empresa. Com uma inflação de 100%, uma despesa de Cz$ 100,00 de juros sobre um empréstimo de Cz$ 100,00 representa na verdade um pagamento do principal (que ao final do ano, corno os preços du-plicaram, terá o seu valor real reduzido à metade) e nao um custo de produção.

corre

-çao de lucros das empresas (com base nas quais retira-se a corre-çao monetária dos ativos financeiros liquidos mantidos em cartei-ra pela firma), faz sentido distinguir-se no mesmo período cont5-bil, para efeito do cálculo do lucro corrigido, entre juros nais e reais, mas não entre salários, aluguéis ou dividendos nomi-nais e reais. Observe-se que este problema nada tem a ver com o defla-cionamento de séries.

Segundo, há de se reconhecer a impossibilidade pra-tica de se trabalhar com o conceito nominal de déficit. Como ar-gumentavam os técnicos brasileiros, esse conceito retira qualquer possibilidade de uma previsão segura dos gastos governamentais num ambiente de inflação instável. Em adição, a fixação de um alvo

f1

xo para o valor do déficit nominal torna a anortização real da divida fun-ção crescente do nível de inflafun-ção, o que pode não ser o mais a-propriado para o devedor.Pelo que vimos até aqui, nao apenas a distinção en-tre juros nominais e reais já vinha há muito sendo utilizada no Brasil no caso da correçao dos lucros das empresas o que traduz uma distinção efetiva entre os rendimentos de ativos financeiros em relação aos demais, como também ela apresenta algumas vantagens de natureza prática. Cabe agora apenas uma pergunta: ela realmen-te é apropriada, quanto utilizada na elaboração das contas do go-verno, do ponto de vista macroeconômico?

A resposta a essa pergunta já nao pode ser obtidd apenas no terreno das definiç6es contábeis. Surge aqui a necessi-dade de avaliaç6es empíricas que respondam se efetivamente os Age~

"ausGn-cia de ilusão monetária"), e o consumo nao responde ao valor da correção monetária recebida pelo setor privado por deter títulos do governo, o déficit operacional será o mais relevante. Nesse ca so, a inclusão da correção monetária levaria a uma falsa avaliação do papel do governo na determinação de demanda agregada: em epo-cas de aumento de inflação, aumentariam t~ os juros nominais r~

cebidos pelos credores, e concomitantemente o déficit público, mas nao o consumo privado bem corno qualquer outro elemento da despesa agregada.

Se, entretanto, os agentes econômicos confundem rendimentos nominais com reais, aumentando seu consumo em função da correção monetária recebida, o défici~ operacional torna-se um conceito inadequado. Isso não significa que, sob esta hipótese, o conceito nominal seja o mais apropriado (o que ocorreria se toda, e nao apenas parte da correção monetária, fosse dedicada ao consu-· mo), mas que ambos os conceitos deveriam servir de base para a

ava-liação do desequilíbrio das contas públicas e seu efeito sobre o restante da economia.

Estimativas empíricas efetuadas com base na argu-mentação teórica precedente (Cysne, 1988) mostram que a correçao monetária sobre a dívida pública não se constitui num dos fatores explicativos do consumo privado, o que representa um embasamento empírico para a utilização do conceito operacional. Esse resulta-. do nos possibilita colocar essa variável caro principal parâmetro

IV.2 - O cálculo do Déficit do Governo com Juros Reais

Define-se o déficit do governo D ~ o excesso de

. g

seus investimentos (I ) sobre a sua poupança (S ):

g g

D

=

I - S'g g g

A poupança equivale ao excesso de sua renda liqui-da (RLG) sobre seu consumo (G). Dai obtém-se:

D g

=

I g + G - RLGNa passagem da contabilidade com juros nominais pa-ra a contabilidade com juros reais, todos os ajustes recaem sobre

a renda líquida do gove~no que é d2da por:

RLG

=

Impostos Diretos + Impostos Indiretos ++

Outras Receitas Correntes - Outras Desp~sas Correntes - Subsídios - Transferências

Os ajustes a serem feitos sao os seguintes:

a) Os termos "Outras Receitas Correntes" e "Outras Despesas Cor-rentes", que incluem os juros da dívida externa, devem ser corri-gidos tomando-se como base a inflação externa. Em adição, os lu-cros das empresas em que o governo tem participação devem ser cal-culados com juros reais.

deve ser lançada a crédito do governo. Em outras palavras, tanto na parcela da dívida vendida ao Banco Central quanto na parcela mantida em carteira pelo setor privado, os juros devem ser conta-bilizados em termos reais, e não nominais.

Esses dois ajustes esgotam a passagem da contabili-dade nominal

à

contabilidade real, levando ao conceito de déficit real do governo:D gr

=

I g+

G - RLG ronde RLG r corresponde ao novo valor da Renda Líquida do (agora, real), após os ajustes mencionados.

Governo

Passemos agora

à

ótica do financiamento. Como se sabe, uma vez definido precisamente o agente econômico em questão e o regime contábil, a um déficit sempre equivale uma e .. apenas uma necessidade de financiamento (~A), ou seja:D g =AA (14)

onde àA representa o acréscimo, no perídoo de tempo considerado, da dívida líquida do governo{títulos emitidos menos títulos em car teira}. No Brasil, a utilização das estatísticasdiaponíveis exi-ge que a dívida líquida do governo (A) seja expressa em função da base monetária (B), o que obtém-se consolidando-se o Banco Central ao governo. Uma outra variável a ser explicitada em A é a dívida denominada em moeda estrangeira (K) que, por hipótese, admitiremos que equivalha

à

dívida do governo em poder de não residentes. Pa-ra obter essas tPa-ransformações, iniciamos fazendo(15)

A

2, a parcela comprada pelo restante da economia e EK a parte ad-quirida por não residentes. E representa a taxa nominal de câmbio e K a dívida externa do governo. Trabalharemos supondo que o ba-lancete simplificado das autoridades monetárias seja expresso como da forma abaixo.

Balancete Simplificado das Autoridades Monetárias

Ativo Passivo

Reservas Internacionais (Res)

erédi to LÍquido ao Setor Pri

vado (CSp) - Base M:metária (B) Crédito LÍquido ao Governo (AI)

donde obtém-se, tautologicamente,

A

=

B - Res - CSP 1De ( lS ) e ( lS a) ,

A = A

2 - Res - CSP

+

B+

EK FazendoF

=

A2 - Res - CSP

+

B( lSa)

(lSb)

(1Sc)

representar a dívida líquida interna do governo, obtemos, de (lSb) e (14),

D

=

b,F+

l\(EK)g (16 )

utiliza-do pelo Banco Central, o setor governo compreende as três esferas governamentais (federal, estadual e municipal), o Banco Central, as empresas estatais e as autarquias. A exposição detalhada dos itens envolvidos na elaboração da dívida interna e na dívida externa do setor público pode ser obtida em Costa, Pereira e da Silva(1988 p.

64) •

Para passar da contabilidade nominal à contabilida-de real, os ajustes anteriormente mencionados pocontabilida-dem ser agora fo-calizados sob a ótica do financiamento. No tocante à dívida inter na, descontaremos a perda de poder aquisitivo dos ativos decorren-te da inflação doméstica. Na parcela relativa à dívida externa, a passagem de juros nominais a reais dar-se-ã com base na infla-ção externa (1). Assim, se P e Q designam, respectivamente os ín-dices de preços interno e externo, o déficit real do governo entre os instantes t e t

+

dt será dado por:e 1,

dD

=

dF - FdP /P+

EdK - EKdQ/Q grEm moeda do instante j,

(16a)

Integrando-se esta expressa0 entre os instantes O

Para obtermos uma expressa0 mais simplificada para o segunJ.o membro da equação acima, admitiremos que a correçao cam-bial seja igual à taxa interna de inflação(l) (E/P constante), e que a taxa instantânea de inflação externa seja constante ao longo do tempo «l/Q) dQ/dt

=

n*). Nesse caso, obtém-se:(17)

onde n* é a taxa de inflação externa e K o estoque médio da dívida externa do governo ao longo do ano.

ta uma aproximação para o aumento da dívida líquida externa. Ele reproduz um procedimento utilizado pelos técnicos do Banco Central, que computam o déficit referente ao setor externo traduzindo para cruz.ados, com base na taxa de câmbio média do período, os dados em dólares obtidos de balanço de pagamentos.

o

termo E.K n*) traduz

o ajuste devido

à

inflação externa;que, entretanto, não é efetuado nos cálculos do déficit operacional conduzidos pelo Banco Central.Com base na equaçao (17) e nos dados do estoque da dívida interna e externa do setor pUblico publ~cados pelo Banco Central nas edições de março de 1987 e março de 1988 do periódico

"Brasil Programa Econômico", calculamos os valores relativos ao dê ficit real do governo apresentados na Tabela 1. Para simplificar a apresentação, chamamos de

a parcela do déficit real financiada junto ao setor privado,

e

dea parte financiada junto a nao residentes.

Para efeito de comparaçao com os dados publicados pelo Banco Central, torna-se necessário passar do conceito de dé-ficit real ao dédé-ficit operacional. Para isso repare que, ao sub-trairmos em (16a). o termo FdP/P, para a obtenção do déficit real do governo, estávamos implicitamente lançando,

à

crédito da conta corrente real do setor pUblico, o imposto inflacionário BdP/P. De fato, B é um dos componentes de F {veja a equação (ISc». Assim,par~ passar do conceito real ao conceito operacional, devemos

so-mar ao déficit real o imposto inflacionário. Isso equivale a tra-balhar.com juros reais com todos os componentes de F, exceto a ba se monetária. Trata-se de um procedimento aconselhável na obten-ção de uma estatística de política fiscal, quando se tem por obje-tivo avaliar o desequilíbrio das contas públicas antes da recei-ta inflacionária ser concluída a crédito da conrecei-ta ~orrente (real).

Os resultados da Tabela I sao apresentados com per-centagem do PIB (Produto Interno Bruto). As colunas (4), (S) e (6) apresentam as nossas estimativas do déficit real, imposto infla-cionário e déficit operacional. Visando a uma comparação com os dados de déficit operacional publicados pelo Banco Central (D

Tabela 1

Déficit Real e Déficit Operacional do Setor ~úblico

1984 1985 1986 1987

(1) DI/PIB 3,9 2,6 0,5 2,73

(2) DE/PIB 0,44 2,32 5,29 1,~7 (3) DE/(DI+DE) 0,11 0,47 0,90 0,36 (4) D /PIB(%)

gr 4,34 4,92 5,79 4,30

(5) II/PIB (%) 2,23 2,11 1,17 3,53 (6) DgO/PIB(%) 6,57 7,03 6,96 7, .89 (7) DgO- BACEN/PIB 2,7 4,3 3,6 5,5

Obs.: 1) Os dados referentes ao câmbio nominal, índice de pre ços e inflação foram obtidos da Revista Conjuntura

E

conômica, edições de Abril/88 e Fevereiro/86. -2) O PIB foi obtido da listagem divulgada em Fevereiro

de 1987 pelo IBGE, datada de 21/06/88.

3) O déficit operacional calculado pelo Banco Central (DgO - BACEN) bem como os dados relativos

ã

dívida interna e externa do setor público, foram obtidos a partir das publicações de Março/87 a Março/88 de Bra sil Programa Econômico.4) Imposto Inflacionário obtido de Cysne(1988).

re, pois o montante dado pela base monetária menos o crédito líqu! do ao setor privado: menos os ativos líquidos do Banco Central de-nominados em moeda estrangeira (ou seja, contra o setor externo) são incluídos como parte da dívida pública.

Segundo, o Banco Central não faz a correçao dos ju-ros nominais da dívida externa do governo pela perda de poder aqu! sitivo da moeda estrangeira. No ano de 1986, por exemplo, em que o índice de preços IPA-US externo caiu entre o início e o fim do ano, isso contribui para um aumento do déficit real do setor pú-blico na metodologia aqui adotada. Nos demais anos ocorre o opos-to, ·pois a variação dos preços externos foi positiva.

v -

PLANO CRUZADO: O ERRO DE AVALIAÇÃO NA CONDUÇÃO DA POL!TICA FISCALConcentrar-nos-emos, nessa seçao na avaliação da co ndução de política fiscal antes e depois da introdução do Pla-no Cruzado.

Antes de nos determos nos reveladores números apre-sentados na Tabela 1, façamos urna ligeira digressão sobre o inter-relacionamento entr~ déficit público e inflação. Para isso, supo-nhamos inicialmente determinados urna relação preços - salários e o nível desejado de oferta de produto, yS. Corno se sabe, tal produto gera urna renda que se divide entre o setor privado, o se-tor externo e o sese-tor público, da forma:

yS

=

C + S + RLG +RLE, (18) Ponde yS representa a oferta de produto interno bruto a preços de mercado para a dada relação ex-ante preços-salários, C o consumo pri vado, S a poupança bruta do setor privado, C + S a renda

dis-p p

ponível do setor privado, RLG a renda líquida do governo e RLE a renda líquida enviada para o exterior (renda líquida do setor ex-terno). Da mesma forma, designemos por yd a demanda ex-ante pelo produto interno bruto para um dado nível de preços, e divi-da-mo-la da forma usual, entre demanda do setor privado (C+I

p)' d~ manda do setor público (G + I ) e demanda do setor externo (1-1):

g

yd

=

C + I + I + G + Honde I = Investimento Privado, p

I = Investimento Público, g

G = Consumo do Governo,

H = Transferência Líquida de Recursos para o Exterior (sal do do balanço comercial mais serviços não fatores)

De (l9) e (l8), admitindo-se que o consumo planeja-do seja toplaneja-do ele satisfeito, obtém-se:

yd _ yS = D

+

I - S+

Tg

P

P

(20)onde D = I

+

G - RLG = Déficit Público g gT = H - RLE

=

Saldo em Conta Corrente do Balanço de Pagame~ tosyd _ yS= Excesso de Demanda Ex-Ante

A . "

-equaçao (20) ajuda a entender o papel do déficit público no processo inflacionário. Em termos

ex-post, demanda e oferta devem sempre igualar-se, ou seja, deve-se

d

s

ter Y

=

Y. Uma explicação simplificada e informal para a inflação pode ser dada, neste contexto, admitindo-se que os preços sobemex~tamente para compatibilizar o excesso de demanda ex-ante com a ne-cessária igualdade entre demanda e oferta

ex-pos~1)(2~Esse

enfo-que estabelece uma relação entre o déficit público e a inflação, através da equaçao (20), que nos permite concluir o seguinte:(1)

(2)

a) Coeteris paribus, uma elevação do déficit público,

Estamos admitindo que o excesso de demanda seja condição suficiente, mas não necessária para a elevação de preços.

seja ela efetuada por aumento de gastos ou redução da tributação líquida, representa sempre condição suficiente, embora nao necessá ria, para elevar o excesso de demanda e, consequentemente, a infla çao.

b) ~ possível aumentar-se o déficit ·público sem

I A . b d d d . fI - (1)

qua quer consequencla so re o excesso e eman a e a ln açao con-tanto que, concomitantemente, os investimentos privados sejam red~ zidos, a poupança privada se eleve ou o déficit em conta corrente do balanço de pagamentos seja aumentado (qualquer um desses, do mesmo montante que o aumento inicial do déficit do governo) .

c) Conclui-se de (b) que as comparações internacio-nais que procuram inferir sobre a inflação a partir dos dados do déficit público como percentagem do PIB são, em geral, desprovidas de qualquer embasamento teórico. Não faz sentido, por exemplo, d~

zer-se que a causa da inflação brasileira não é o déficit público, argumentando-se que um outro país tem um déficit ainda maior, e uma inflação bastante menor. Tal país pode ter um acesso a crédito e~

terno (déficit em conta corrente) ou um excesso ex-ante de sua poupança priva-da sobre o investimento privado que torne possível um financiamento do déficit público com baixas taxas de inflação, o mesmo não necessariamente ocor rendo com o Brasil. De fato, a redução de acesso ao crédito exter no a partir de 1982 tem sido, no caso brasileiro, o principal pon-to a inviabilizar a cobertura de déficits públicos da magnitude dos números apresentados na Tabela 1 num contexto de baixa infla-çao.

Feitas essas observações, passemos agora aos ~ nume-ros da Tabela 1 e

à

análise da condução de política de demanda efe tuada antes, durante e depois do Plano Cruzado.o

primeiro ponto a ser notado na Tabela 1é

a mag-nitude do déficit público operacional entre 1984 e 1987. Contra-riamente aos números divulgados pelo Banco Central, nossas estima tivas traduzem um desequilíbrio bem maior nas finanças --- pÜhlicas(1). Como percentagem do PIB, o menor valor da série ocorreu em 1984(6,57%) e o maior em 1987 (7,83%).

Se admitirmos que o déficit do governo coincida em termos ex-ante e ex-post, a equação (20) nos lembra que, para com-patibilizar um déficit da ordem de 7% do PIB com um equilíbrio ante entre oferta e demanda, os valores planejados da poupança ex-terna mais a poupança bruta do setor privado deveriam ultrapassar do mesmo montante o investimento privado ex-ante. A observação dos fatos após o lançamento do Cruzado, entretanto, deixa claro que i~

to não ocorreu. Após a solução do dilema, média-pico pela passagem dos salários

à

média, a trajetória da inflação teve todos os seus vínculos com o passado subitamente rompidos. O que iria explicar a evolução do nível de preços daquele momento em diante, ao menos até o ponto em que o gatilho salarial fosse disparado a primeira vez (quando a taxa acumulada de inflação ultrapassasse 20%), era única e exclusivamente a política monetária-fiscal. E as filas e ágios que ocorreram no ano após o início de Março de 1986 eviden-ciam claramente um excesso de demanda ex-ante.O fator a permitir um certo período de estabilidade de preços durante algum tempo foram as importações financiadas pe-lo acúmupe-lo de reservas anteriormente efetuado. Nos termos da equ~

ção (20), o saldo em conta corrente foi bastante reduzido em 1986, de forma a minorar o excesso de demanda então existente. A Tabe-la abaixo ilustra esse ponto.

(1) To1edo(1986) e Banco Mundia1(l987) são outros exemplos em que as

Tabela 2

Saldo em Conta Corrente do Balanço de Pagamentos

1984 1985 1986 1987 Milhões de r.:blares 44,8 -241 -4028 -487

Fbnte: Conjuntura Econômica (FGV) e Brasil Programa

Econô-mico (BACEN) Março de 1988.

Esse recurso

à

poupança externa traduziu-se também num aumento do endividamento do governo financiado junto a nao re-sidentes. Como se mostra na Tabela 1, dos 6,96% do PIB relativos ao déficit operacional do setor público em 1986, 1,17% do PIB foi coberto pelo imposto inflacionário, 5,29% do PIB financiado pelo a~mento real da dívida externa do governo, e apenas 0,5% do PIB fi-nanciado pelo aumento da dívida pública interna.

Além de retratar uma situação das contas públicas muito mais grave do que aquela sugerida pelo.Banco Central, os nú-meros da Tabela 1 evidenciam outros pontos de interesse:

a) Observa-se, entre 1984 e 1986, um crescente pr~ cesso de endividamento do governo junto ao setor externo, represe~

tado pelos valores da variável DE, ~espectivamente 0,44%, 2,3~% e 5,29% do PIB. Em 1987 esse quadro foi revertido, com apenas 36% do total do endividamento real financiado junto ao setor externo

(o que representou 1,57% do PIB) •

b) Simetricamente, observa-se entre 1984 e 1986 urna redução do montante de endividamento interno. Em 1984, essa parc~

ten-dência, tal corno no item anterior, deu-se em 1987, quando o aumen-to da dívida interna líquida real do governo represenaumen-tou 2,73% do PIB.

c) As observações efetuadas nos dois itens ante-riores (referentes ao déficit real) podem ser sintetizados na li-nha 3 da tabela, que explicita a razão entre o aumento do endivida mento externo e o aumento total da dívida real do setor público. Entre 1984 e 1986, tal parâmetro passou de 0,11 a 0,47, tendo al-cançado o máximo de 0,90 em 1986. Em 1987, apenas 36% do déficit total foi financiado junto ao setor externo.

d) Até agora estivemos interessados em avaliar o de sequilíbrio das contas públicas. Por esse motivo, e também a títu lo de comparação com os números divulgados pelo Banco Central, uti lizamos o conceito de déficit operacional. Concentremo-nos agora no déficit real. Esse conceito apresenta a vantagem de melhor tra duzir (na ausência de ilusão monetária) o efeito das contas públ! cas na determinação de demanda agregada. De.fato, quando o impos-to inflacionário se red~z, o aumento de consumo decorrente da ele-vação da renda disponível do setor privado é traduzido pelo . défi cit real, que também aumenta, mas não pelo déficit operaciona~ que permanece constante. Assim, a simples observação dessa estatísti-ca já indiestatísti-caria um motivo para o inusitado aumento de consumo ocor rido em 1986. De fato, observa-se que o déficit real deste ano

é

VI -

AS LIÇÕES DO CRUZADOO Plano Cruzado repress±ou uma tentativa de conten-çao da inflação tendo como variável-chave a eliminação do dilema média-pico pela passagem dos salários à média. Já no início algu-mas falhas ocorreram. A mais importante foi não se ter levado em consideração, na prática, que, após o congelamento de preços, per-dem-se preciosos graus de liberdade na condução da política de de-manda. Os impostos indiretos não podem ser aumentados nem os sub-sídios reduzidos. Da mesma forma os juros reais efetivos não po-dem ser muito elevados, sob pena de aumentar os custos relativos a manutenção do capital de giro das empresas. Em particular, como a demanda é função da taxa de juros real esperada (r - W~), em épo-cas de exacerbação das expectativas inflacionárias (We

>

w), o con-trole de demanda acaba por impingir um elevado custo ao capital de giro das empresas.O que todas essas observações trazem à tona é a ne-cessidade, na fase anterior a um plano deste tipo, de se acumular uma certa folga fiscal e cambial. Isto deve ser feito pela oorreção dos preços

A segunda falha ocorrida no lançamento do Plano fo-ram os abonos concedidos ao salário mínimo (15%) e aos salários em geral (8%). Tais abonos representaram na verdade a compra de uma apólice de seguro contra a possibilidade do Plano nao ser acei to pela população OOIID um todo. O que não se imaginava àquela época

é

que, além de tal risco estar sendo superestimado, o preço da apª lice se mostraria depois demasiado elevado. A colocação dos salá-rios acima da média, viabilizada pela valorização do câmbio real então ocorrida, concomitantemente ao aumento da renda disponível.

do setor privado decorrente da redução do imposto inflacionário, l~

varam a uma euforia consumista incompatível com preços estáveis. Some-se a estes fatores o fato de que algumas categorias, que dev~ riam ter seus salários nominais rebaixados de forma a serem trazi-dos à média real, terem mantido inalteratrazi-dos os seus rendimentos no minais.

A euforia consumista, nao pôde ser sustentada por muito t~mpo. Se os indivíduos avaliassem os ministros da Fazenda pelo critério contábil de competência (que contabiliza as perdas e ganhos quando elas são efetivamente geradas, e não quando se mate-rializam), associariam esse períodoJde "boom" ao condutor de polí-tica econômica responsável pela acumulação de reservas internacio-nais no período anterior. Mas corno a avaliação popular costuma e~ tar mais baseada na contabilidade de caixa, vinculando a boa admi-nistração

à

data em que se realiza a euforia consumista, e nao ao período de esforço em que tal atitude foi viabilizada, o ministro da Fazenda condutor da política pós-cruzado acumulou, à época, uma imagem de quase-santo. Esse é um problema comum em economia. As estatísticas da colheita são conhecidas e bastante divulgadas. DaTanto a política fiscal quanto a monetária foram conduzidas com demasiada benevolência durante o Plano Cruzado. Um déficit operacional da ordem de 6,87%, como se mostra na Tabela 1,

é

claramente incompatível com preços estáveis numa economia operan do sem acesso ã poupança externa. O mesmo pode ser dito com rela-ção ãexpansão de 82,2% de M4' o agregado mais correlacionado com o produto·nominal ·num período de estabilização da inflação, ocorri da entre Fevereiro de 1986 e Fevereiro de 1987. As demonstrações de autoridade do então ministro da Fazenda, frequentemente traduz! das pela frase "se aumentar o preço eu autorizo a importação" aca-baram por levar o país ãpouco feliz ~oratória da dívida externa, no início de 1987.Uma das principais lições a se tirar do Cruzado tal-vez seja a de que um pouco humildade não faz mal a ninguém.

Num discurso em são Paulo, ainda na fase em que era fuiofalar mal do Plano Cruzado, o então Ministro do Trabalho Almir Pazzianoto colocou a estratégia de estabilização então vigente como o início de uma nova era de administração de política econo-mica, em que os vínculos com as idéias e com os economistas do passado seriam todos rompidos. Essa colocação não correspondia ~

a realidade, pois a ferramenta básica do PAEG, representada pela so-lução do dilema média-pico através de uma ativa política de ren-das/foi tomada emprestada ao Plano de Ação Econômica do Governo Castello Banco -

PAEG(l~

Curiosamente, um dos signatários desse plano foi explicitamente citado como um dos representantes do pas-sado a ser apagado. l-ESlID fora do contexto desse fato oitoresco, não se ocx1edesprezar dessa forma as possíveis contribuições de toda uma

çao de economistas que, boas ou más, sempre teriam sugestões a se-rem discutidas. Tais declarações permitem vislumbrar a superposi-çao da arrogância/que acompanha a pressuposição do sucesso/com um populismo barato e inconsequente.

o

PAEG não foi um plano perfeito. Corno se mostra em Cysne(1985) , a queda dos salários reais excedeu os limites di-tados pela' desvalorização do câmbio real, descongelamento de alu-guéis, aumento de impostos indiretos e redução de subsídios. Isso obviamente foi facilitado pela conjuntura política naquela ~epoca. Mas, fora esse aspecto, que não precisaria ser repetido, os pon-tos-em que o Plano Cruzado distancia~se do PAEG são exatamente a

razão de seu fracasso. O fator principal encontra-se na condução de política fiscal, folgada em 1986 e apertada entre 1964 e 1966. O crescimento da massa de salários numa época em que se " 'pretendia estabilizar os preços também não se mostrou factível. O mais cor-reto teria sido admitir a inevitável queda de poder aquisitivo real que constuma acompanhar os ajustes fiscais, tentando-se, de :uma forma mais equitativa do que o PAEG, dividir o ônus do ajusté en tre os diferentes fatores de produção.

Um outro ponto onde fal-tou um pouco de modéstia (ou realismo) a alguns integrantes do governo àquela época foi na com-paraçao com o Plano Austral. A implementação deste Plano na Ar-gentina em junho de 1985 Em nuito cooperou para que ganhassem oorpo as idéias