1198301235

1111111111111111111111111111111111111111

ESCOLA DE ADMINISTRAÇAO DE EMPRESAS DE SÃO PAULO DA

FUNDAÇÃO GETÚLIO VARGAS

MILTON XAVIER

avaliação econômico-financeira

de

empresas de transporte

rodo

viário de carga -uma método

Rogiade análise de eficiência

..

, '~ ~undação Getulio Vargas ..

'-iGV d:~1a de AdministraÇão presas de 510 Pavio .• Biblioteca ' ,

.. . ~ 111111111111111111111/111'

- ~. __11.

98391_235Dissertação apresentada ao c urso

de Pós-Graduação da EAESP/ FGV

Área de Concentração: FINANÇAS

como requisito para obtenção de

título de MESTRE EM ADM It-.JI

S-TRAÇÃO

DE

EMPRESASorientador:

Praf.-

JOSÉ CARLOS,..

.

GUIMARAES ALCANTARA

~---~---'

XAVIER, Milton. Avaliação Econômico-Financeira de Empresas de TransP9rte

Rodoviirio de Carga: uma metodologia ~e anilise de efici~ncia. são

Paulo, EAESPjFGV, 1978. l66p. (Dissertação de Mestrado apresentada ao

Curso de pEs-graduação da EAESPjFGV. ~rea de concentração: Finanças).

Re~umo: Trata de uma metodologia de avaliação de eficiência de empresas de transporte rodoviãrio de cargas, incluindo estudos de casos com empresas de diferentes portes.

Palavras-Chaves:Transporte de carga Avaliação de efici~ncia

-bnpresas de transporte - Risco e retorno de empresas de transpor-te de carga - etc ...

.AVALfAÇAO ECONÔMICO-FINANCEIRA DE

EMPRESAS DE 1RANSPORTE RODOVIARIO DE CARGA

Uma Metodologia de An~lise de Efici~ncia

BANCA EXAMINADORA: Prof. Orientador: 'JOSr CARLOS GUItv!ARAESALCí\NTARA

i

AGRADECIMENTOS

Ao Prof.Dr. Jos~ Carlos Guimarães Alcântara, pelos eficientes trabalhos de orientação

Ao Eng. Wagner Colombini Martins. cujo constante apoio e estlmulo tornaram posslvel a realização deste trabalho

Ao Instituto de Pesquisas Tecnológicas do Estado de São Paulo. pelas

oportunidades oferecidas para a realização deste trabalho Ao Prof. Dr. Walter DeLazaro pelo incentivo constante

Ao Eng. Orlando Strambi e ao Economista Milton de Abreu Campanario pelas proveitosas discussões proporcionadas

Ao Eng. Eduardo Musa pelos contatos fornecidos com as empresas

Ao Prof. Canton, ao Luiz e

a

Cyntia pela supervisão das analises estatlsticase computação

Ao Jeferson, Rodolfo, Nelson e ã Celi pelos trabalhos de calculas

Aos colegas do Agrupamento de Engenharia de Transportes da Divisão de Economia e Engenharia de Sistemas do IPT pelo apoio e compreensão demonstrados

A Regina pelo trabalho de edição e ã,L~cia pelo de datilografia

•

Ao Carlos, Francisco, Rubens e Vicente pelas ilustrações·,

;!

i i lNDICE

INTRODUÇAO

A Medida da Efici~ncia

1 - CARACTERIZAÇAO DO SETOR

A Regulamentação do Transporte Rodoviârio de Carga

~_T r~ n ~ po'r ta d o re s A u tôn o mos A Frota

2 - AVAL lAÇA0 FINANCEIRA

-º-?

r ob~~~ d ~M u d a.nç a nos N; ve is de P re ç o~.9.~_ma s L im ita ç õ e s d a A nâ1is e F in a n c e ira

An~lise dos lndices Financeiros

---~.!erminação do Ponto de Equi1;brio

Conclusões 01 04 08 1 3 1 4 24 27 29 31 52 62 63 66 67 75 76 77 82 84 86 88 132 134 135 136 138 1 39 1 51 156 162

3 - ANALISE DE RISCO E DE RETORNO

Os ~undamentos do CAPM

O CAPM num Ambiente Inflacionârio

A Posição Atual doCAPM

Determinação do Risco e do Retorno

Determinação dos lndices de Lucratividade

Determinação da Taxa de Retorno e Mudança de Base

Determinação do Risco

Resultados Conclusões'

4 - ANALISE ECONÔMICA

Conceitos Bâsicos

Determinação da Produção

Determinação das Quantidades de Insumos

Análise Estat;stica dos Dados

02

INTRODUCAO

o

transporte rodoviirio de cargas, ao contririo do transporte depassageiros, mereceu, até agora, poucos estudos existindo

poucas informações a respeito de seu desempenho. Este assunto

somente tornou-se relevante recentemente em função da pOlltica

de racionalização do uso de combustlveis derivados de petr6leo,

preconizada pelo Governo (1), que abordou principalmente o

transporte rodoviirio de carga, responsivel por cerca de 55% do

õleo diesel consumido no Pals.

Adicionalmente, a anilise econômica do transporte de carga

representa um desafio especlfico para os pesquisadores em função

de suas caracterTsticas. Por um lado, uma firma de transporte

opera normal~ente em virios mercados, definidos em termos de

pares de cidades ou outras localidades, e pode abranger todo o

trifego entre esses pontos. Alternativamente, os mercados podem

ser qualificados em termos da natureza dos bens que são

·

.'03

transportados de uma origem a um destino.

Essa circunstância particularmente heterog~nea torna diflcilo

desenvolvimento de uma metodologia de anâlise mais abrangente

desse segmento do setor de serviços. A heterogeneidade faz com

que cada firma encontre, provavelmente, diferentes niveis e

elasticidades de demanda por transporte e que o transporte de

diferentes produtos ou bens tenha diferentes custos. A

impossibilidade de alocação exata destes diferentes custos

torna necessâri~ a utilização de custos m~dios no tempo e por

grupos de veiculos (caminhões), cobrindo simultaneamente uma

gr~nde variedade de rot~sdiferenciadas.

No Brasil os projetos de racionalização do transporte

atualmente mais discutidos se referem

ã

implantação de terminaisde carga e centrais d~ frete nas regiões metropolitanas e a um

maior controle sobre a.carga mâxima por eixo.

Neste contexto os empresârios do setor são instados a aumentar

os controles sobre o consumo de combustlvel não so pelos orgãos

responsâveispela ârea energética; mas tambem pela incid~ncia

cada vez maior do combustlvel nos custos das empresas; e~te

item e responsâvel por cerca de 25% do custo total do

transporte. Esta· pressão causada pelo lado dos custos foi

.agravada por uma tend~ncia decrescente da produção de receitas

em virtude de uma redução no ritmo de crescimento das

atividades econ5micas que vem se acentuando nos anos mais

recentes. Premidos por fatores externos e internos, os

empresârios do setor passam a acreditar que a solução mais

plauslvel para o problema e a implantação, pelos orgãos

competentes, de um c~njunto de normas institucionais que

garantam, a medio e longo prazos, maior controle sobre o

;1

04

suportada por argumentos do tipo:

" ... concorrência int,ramodal ruinosa "entre as empresas de

transporte de carga própria e carreteiros em decorrência das

flutuações da oferta e da demanda de transporte de cargas, da

indisciplina tarifiria e da facilidade de acesso i atividade

por parte de empresas despreparadas ou mesmo 'aventureiras' ... 1I

1I... reorganização a nIve l macro-operacional decorrente do regime

de livre exploração propiciando excessos e carências de ofertas,

de s pe rdLcio s e baixa produtividade ... " (2).

o

que se tem tentadoê

uma legislação que restrinja a livreentrada no mercado de transporte de cargas, alegando-se que as

firmas "despreparadasll e lIaventureirasll causam IIdesperdiciosll e

têm baixa produtividade operacional. Evidentemente, a restrição

ao regime de livre exp~oração leva fatalmente a um grau maior de

monopolização e controle dos preços com o conseqUente

crescimento do tamanho das firmas existentes.

A Medida de Eficiência

Uma das mais importantes questões decorrentes da atual

discussão se refere ao n;vel de eficiência de firmas de

diferentes tamanhos. A eficiência pode ser medida segundo o

grau em que a firma e econômica no uso dos fatores de produção

(3). No entanto, para efeito do presente trabalho, ela e medida

pelas .taxas medias de lucro de empresas de diferentes portes.

(2) Sinopse do Transporte Rodoviirio de Cargas. DNER, Rio de Janeiro, RJ,

p. 298.

05

Dentro deste parâmetro, umahipõtese ~ a de que as pequenas e

m~diasfirmas sejam "mais eficientes na operação do subsetor de

transporte rodoviãrio de cargas. Com exceção dos ramos de

transporte especializado, para as demais o tamanho õtimo da

firma deste setor ~ o pequeno porte, devido a vãrios fatores:

- as pequena? firmas alocam seus recursos de maneira mais

eficiente dando-lhes mais flexibilidade operacional do que as

grandes;

- os principais elementos" de custo de uma empresa de transporte

são relacionados â mão-de-obra (motorista) e ao veTculo, sendo

os gastos administrativos adicionais fatores limitativos de

sua competitividade num mercado de livre exploração; segundo

Steindl (4), as pequenas firmas se suprem de mão-de-obra mais

barata do que as grandes nos centros industriais;

- este fator serã reforçado se se considerar a caracterTstica

da distribuição espacial e temporal da demanda por transporte.

Este ~ o propõsito desta monografia. Utilizando-se os conceitos

das teorias financeira e microe~onõmica da firma, pretende-se

avaliar a eficiência ou o desempenho de empresas de diferentes

portes e especializações quanto ~o produto que elas transportam,

objetivando inferir, para o caso especTfico das empresas

analisadas, a ocorrência da hipõtese anteriormente relatada.

Supõe-se, em princlpio, que as firmas pequenas, al~m dos fatores

mencionados, teriam um perTodo cTclico de recessão econSmica,

com a conse~Uente diminuição do nTvel de atividades econSmicas e

maior flexibilidade de adaptação a variações bruscas na demanda.

Esta asserção estaria correta de acordo com a teoria financeira

.~egundo a qual uma firma que opera com nTveis mais baixos de

custos fixos tem condições de adaptação mais rãpida â uma

06

variação na demanda do que outra com maior nlvel de custos

fixo.s ,

No caso do transporte especializado, deverã ocorrer economia de

escala em função basicamente de dois fatores:

- os pares d~ origem/destino são relativamente fixados ou nao

tão mutãveis como no caso do transporte de carga geral;

- nao existem variações bruscas na demanda.

Neste caSD, então, as empresas de maior porte seriam mais

eficientes.

xxxoooxxx

o

primeiro capitulo desta monografia compreende um panoramageral do setor de transporte rodoviãrio de carga no Pals,

caracterizando o relacionamento entre firmas bem como avaliando

o nlvel de oferta e demanda por transporte e o perfil da frota.

No segundo capitulo sao utilizados os instrumentos

convencionais da anãlise financeira para caracterizar o

desempenho de uma firma de pequeno porte cuja atividade estã

ligada ao transporte não especializado (carga geral),

relativamente ao desempenho de uma amostra de outras dez firmas

do mesmo ramo mas consideradis grandes (5).

No terceiro capitulo sao avaliados o risco e as taxas de retorno

para duas empresas de transporte especializado. A empresa A i

uma fi·rma de grande porte, especializada no transporte de

derivados de petrõleo. A firma B ~ uma firma de pequeno porte

(5) liAsmaiores do setor de transporte de carga e passaqeiros" in Revista

07

especializada no transporte de veiculas novos. A metodologia

utilizada consiste em um modelo de avaliação de ativos (6).

Finalmente, no quarto capitulo, ~ examinado, para a mesma firma

estudada no capitulo dois, o nivel de efici~ncia na alocação dos

seus recursos atrav~s dos conceitos da teoria microeconômica.

o

09

1 -CARACTERIjAÇAO DO SETOR

O transporte rodoviârio de cargas no Brasil atingiu altos Tndices

de desenvolvimento nos anos recentes. Este aspecto ~ fundamental

para a caracterização deste segmento do setor terciirio que

deverâ se basear, inic~almente, nos aspectos relativos i

competição existente, identificando sua origem e caracterTsticas

especlficas. Posteriormente, serão enfocados alguns aspectos

relativos i oferta e demanda.

A freqüência de entrada e salda de firmas no mercado e o

crescimento das firmas mais estiveis são conseqüência do

processo de acumulação industrial e agrTcola. Parece l5gico

supor que o crescimento tanto do porte quanto do nfimero de

firmas de transporte e o crescimento da indfistria e da

agricultura são conceitos insepariveis e, portanto, deveriam ser

integrados num corpo te5rico derivado do enfoque relativo i

acumulação de capital. Este capTtulo, entretanto, não pretende

aprofundar os conceitos te5ricQs da competição entre firmas, mas

somente caracterizar este aspecto que ~ hoje utilizado pelos

empresirios do setor como um instrumento de reivindição junto

10

As firmas de transporte rodoviãrio de carga nasceram e evoluiram

num ambiente de extrema competitividade, contrariamente ao que

ocorreu com o transporte de passageiros, considerado um serviço

p~b1ico e operando sob concessão dos 6rgãos competentes. Neste

setor, firmas novas encontram barreiras ao seu ingresso no

mercado. A interfer~ncia estatal, neste caso,representa ~ma

restrição ~ livre iniciativa e ~ responsãvel pela aus~ncia de

fitmas individuais presentes no setor de transporte de cargas.

o

estãgio de desenvolvimento atual do setor de transporterodoviãrio de carga estã estreitamente relacionado, por um lado,

ã _

o rjg e m soei a 1_ d os _.e m pr es ãY'ios ..e, po r o ut ro, ao p ro ce ss ocompetitivo do setor, composto por grande n~mero de operadores

individuais (carreteiros), firmas de cargapr6pria e as firmas

de transporte de carga (1).

A estrutura de crescimento das fi~mas e a interação entre elas

devem ser analisadas sem perder de vista que o transporte

rodoviãrio de carga ê uma atividade-meio que facilita a

produção e a comercialização de bens. A incidência de instalação

de firmas de transporte de carga foi marcante no quinqUênio

1971/1976, per1odo em que a economia experimentou altas taxas

medias de crescimento. Segundo estimativas da F.IBGE (2), das

6.937 firmas existentes no Pais em 1978, 3.711 foram

constituidas naquele periodo, sendo cerca de 50% no Estado de

São Paulo. A intensificação da competição acompanhou, de

(1 ) Transportadores individuais ou carreteiros são individuos proprietãrios

de um ou mais veiculos que prestam serviços a terceiros; as empresas de

carga pr6pria são pessoas juridicas que prestam serviços de carga e

pertencem ã. mesma empresa geradora da carga; as empresas de transporte

de carga, objeto desta monografia, são firmas especificamente voltadas

ã

atividade de transporte de carga.a.

11

maneira gradual, o crescimento do perlodo, desenvolvendo-se

diferenciadamente em cada região do Pals.

A competição foi se tornando mais intensa principalmente pela

contlnua entrada de novas firmas. A ofe~ta tornou-se maior que a

demanda quando a redução das taxas de crescimento econômico a

partir de 1977 e a brusca desaceleração do ritmo de crescimento

a partir de 1980 provocaram a redução na produção de bens.

Ademais, o escoamento das safras agrTcolas tornou-se mais lento

em função de um significativo aumento da capacidade de

armazenamento tanto dos orgãos estatais como das firmas privadas

( 3 )..

Os reflexos deste quadro no setor de transportes de carga foram:

- indices crescentes de ociosidade da frota;

- acirramento da competição entre firmas, via negociação do

•

frete;

- aumento da concorrência das empresas de carga propria.

Como existem v~rios operadores no sistema, cada operador tem um

conjunto particular de recursos disponTveis em seu subsistema

(veTculos, facilidades, pessoal etc) que podem ser alocados

segundo sua visão particular de eficiência. Alem disso, o nlvel

de serviço e importante para o operador em termos do seu efeito

sobre a renda auferida, na medida em que influi nas decisões dos

usuãrios. I

Estas particularidades fizeram com que cada subsistema reagisse

de maneira diferenciada ao quadro de recessão apresentado.

12

Uma pesquisa realizada pela Mercedes Benz do Brasil entre os

seus clientes caracterizou tr~s conjuntos de medidas adotadas

pelas empresas com vistas a superar a 'crise:

- o grupo das pequenas firmas que tem tomado medidas em função

do curto prazo;

- o grupo de firmas que procura Sobreviver adotando as

provid~ncias clãssicas. como a racionalização dos m~todos de

trabalho, redução dos custos e despesas. estoques. imobilizado

e endividamento e aumento do capital de giro prõprio atraves

da venda de parte da frota;

...- ..c .gr.upo...de empresasq·ue· procura manter o ritmo dos neçó cí os ,

na expectativa da transitoriedade do ciclo ou estagnação

econõmica; entre as provid~ncias adotadas pode-se destacar a

diversificação das atividades. 'ampliação da participação no

mercado, abertura de novas filiais, melhor atendimento aos

clientes, redução da~margem de lucro e dilatação do prazo

m~dio de recebimento;

Dada a instabilidade do mercado,fifmas~de tecnicas rudimentares

e baixos recursos financeiros partiram para a competição

ta rt fâr ta" .

Este quadro levou os empresãrios a envidar esforços no sentido

de obter uma legislação que regulamente e discipline o mercado,

de maneira a, sobretudo, impor restrições

ã

entrada de novasfirmas, A discussão da oportunidade da regulamentação do

transporte rodoviãrio de cargas tem provocado um amplo debate

entre os empresãrios do setor e os õrgãos competentes, sobre o

que são apresentados, a seguir, alguns aspectos mais

1 3

A Regulamentação do Transporte Rodoviãrio de Carga

o

ponto de vista oficial sobre a regulamentação do transporterodoviãrio de cargas estã contido em argumentos pertinentes ao

assunto e publicados pelo GEIPOT (4). Segundo o documento, a

desregulamentação do transporte rodoviârio de cargas ocor~ida

recentemente nos Estados Unidos ~ um grande argumento contra a

regulamentação. A inoportunidade econõmica dessa regulamentação

tem outros argumentos de ~efesa:

_ sob a regulamentação, as tarifas provavelmente se alteram com

menos freqH~ncia que os fretes nos mercados não regulamentados,

devid6 ao comporta~ent6 ojigopolista que elas impõem; as

mudanças nos fretes, sob a regulamentação, por~m, são mais

bruscas e no sentido ascendente;

o desempenho de uma industria de serviços, sob o aspecto da

efici~ncia econômica, pode ser medido pelos preços cobrados e

pela qualidade dos serviços oferecidos; na aus~ncia de

regulamentaç[o, os fretes são menores e os serviços melhores;

_ são infundados os argumentos de que o Estado deve intervir

para evitar a concorr~ncia IIruinosallentre as firmas,

impedindo o surgimento de novas firmas; a experi~ncia de

outros palses mostra que as fal~ncias t~m sido menores na

industria de transporte rodoviârio de carga do que em outras

com exig~ncias s~melhantes de capital e capacidade empresarial;

~ posslvel que a regula~entação diminua o numero de falincias,

na medida em que protege as empresas contra a competição

tarifãria, atrav~s da proibiçãn do ingresso de outras

transportadoras, e da elevação' dos preços m~dios, juntamente

com pollticas que asseguram a divisão não competitiva das

a:

,

.

14

das cargas entre as firmas existentes; entretanto, a maior

ociosidade e outros custos impostos pela regulamentação agem

no sentido de reduzir os lucros das empresas regulamentadas;

- o fato de um n~mero substancial de firmas ~air do ramo não

i,

por si sõ, indicação de debilidade financeira da ind~stria.

Do ponto de vista dos empresirios, o trabalho do GEIPOT pecou

por não considerar os beneficios advindos da regulamentação em

outros paises, mas apenas as contra-indicações. O

disciplinamento' requerido pelos empresirios deve atender não sõ

o objetivo de dar maior proteção aos transportadores aut5nomos

- --ma:,"tamb ernxíe coibir a grande e xp an sâo das transportadora-s-de

carga prõpria.

As autoridades do setor de transporte têm se mostrado receptivas

ãs preocupações dos transportadores aut5nomos, tendo em vista

que foram eles os mais .prejudicados com a retração na demanda

por transporte. A e x pa nsâo da frota de carga própria (5) ,

segundo alguns, na medida em que existem frotas ociosas ligadas

ã

ind~stria, não atenderia aos objetivos de racionalização douso de combustiveis, que

e

o foco da politica de racionalizaçãodo setor de transportes.

Os Transportadores Autônomos

Os transportadores autônomos têm efetivamente realizado um baixo

lndice de investimento na renovaçao da frota.

, ;'

a.

1 5

Tabela 1.1

NUMERO DE TRANSPORTADORES POR TIPO DE PROPRIETÃRIO E IDADE MtDIA DA FROTA 1981

TIPO DEPROPRIETARIO N9 DE TRANSPORTADORES IDADE MtDIA DA

FROTA (anos)

Empr. Transport. Indiv. de Carga

Empr. Frotista de Carga

Empr. de Carga Própria

Transportador Aut6nomo

Transp. de Carga-Própria

Empr. Coleta,Entrega,Distribuição

5.587

7.867

26.187

135.968

9.082

21

6,5

5,9

5,8

8,2

6,7

5,8

f~tDIA 6,7

FONTE: DNER/SERPRO - Abril, 1981 .

•

No entanto, o rfato de a vida útil media dá frota des.te subsetor

ser bastante elevada não significa que não haja reinvestimento

na frota. E usual entre os carretei.ros a aquisição de velcu10s

usados das firmas transportadoras. Essa prãtica se dã,

basicamente, por dois motivos:

- os custos de manutenção aumentam proporcionalmente ao aumento

do perlodo de utilização; o repasse, portanto, torna-se

interessante para as firmas quando estes custos passam a ser

significativos no custo operacional do transporte;

sendo os carr~teiros proprietãrios, eles provavelmente seriam

mais "cuidadosos" na operação dos seus velculos, a'umentando a

16

-Adicionalmente este processo e facilitado pelas condições

institucionais de financiamento de velculos novos, que

privilegiam as firmas em detrimento dos transportadores

autBnomos. Tradicionalmente a pessoa jurldica tem maior acesso is

fontes de financiamento do que asflsicas. Os recursos do FINAME,

por exemplo, estão ao alcance apen~s das empresas, al~m d~ s6

financiarem velculos com capacidade de carga acima de 30

toneladas. Atualmente, o maior volume de vendas e realizado

atra ve s de "le e st nç ", outro instrumento ao qual a pessoa fTs ica

não tem acesso. A nnica fonte de financiamento para as pessoas

f1sicas ~ o cr~dito direto do consumidor (CDC), vigorando o

__ pra-z.o-mã.ximod.e.24. meses e :.o.rrigido monetariamente. Dado o alto

risco do neg6cio e as altas taxas de juros, os transportadores

autônomos ficam praticamente impossibilitados de renovarem a

frota com velculos novos.

A s fi g u ra s 1. 1 e 1. 2 a p re s e n t ama' e vo 1 ução do seu s to s

operacionais reais (Cr$/km e Cr$/t.km) para quatro categorias

de ve1culos durante os cinco nltimos anos. Os preços foram

deflacionados pelo Indice de Disponibilidade Interna da

Fundação Getnlio Vargas para janeiro de 1977. Os elementos de

custo fixo considerados foram depreciação, remunera~ão do

capital, salários, licenciamento e seguro, e de custo variãvel,

manutenção, pneus e combustlvel. Considerou-se tamb~m, para o

cálculo do custo por Cr$/km e por Cr$/t.km, uma utilização

m~dia mensal e a capacidade m~dia para cada categoria de

velculo. Não houve, neste perlodo, grandes aumentos reais,

principalmente se se considerar que as categorias velcu10s

m~dios e velculos semi-pesa~os são normalmente os mais

adquiridos pelos carreteiros e pequenas firmas. Os custos

nominais, entretanto, sofreram grandes aumentos (Figuras 1.3,

17

FIGURA 1.]

EVOLUÇAO DO CUSTO OPERACIONAL REAL DE TRANSPORTE

(Cr$jkm)

,,

."

•...

,.'

.•..•....•...

-r--; " "

....

" '.' ,...•

.

.

...

. •• - • •• •••.•••• ••••.••• ..".,.""'" • _. - • ~ •• ,.. 0.- •••••••• ::::-==O

•...

---

...-...

~ ~.;....-.-

'-

--

..•...

....

-,

.---.~.-.

_...

.

---

'._

.''---..~:::::t:::

....•...---~

..-..-...-._e____

'

--:-

.

.,..,.-.

•...

''"

.- PESADOS••.•.•. SEMI-PESADOS

--- MÉDIOS

••_- LEVES

76 77 78 79 80 81 Ano

"

FIGURA 1.2

.EVOLUÇAO DO CUSTO OPERACIONAL REAL DE TRANSPORTE

(CrS/t.km)

CrS/km·t

0.800

0,400

0,300

0.200

~

.,.A

.---'.~

..~

~.---

~ ~---

••••..._.~

...".,.,..

~._._.-..-.,.,'

•••••••

.'

_----~-..-_.

__ -e

..

---...-..

.--

...•..

---_

..•..

-

....

...

...•...

~•...•

•....

,...

.

'-.

...•

.:.,...

.

.

•

- PESADOS

••••••• SEMI-PESADOS

--- MÉDIOS

••••• LEVES

16 11 18 79 80 81 Ano

00

FIGURA 1.3

. EVOLUÇAO REAL E NOMINAL DO PREÇO DE VElcULOS

índice

'.500

1000

500

100

Veiculos leves

•

l

/ v

/

/

/

/

)

/

/

8

••

79 80 81 Ano

76 77 78

índice

Veiculos medios

• t

I

I

/

/

/.

/

/

/

--../

--

FIGURA 1.4

EVOLUÇAO, REAL E NOMINAL DO PREÇO DE VEICULOS

indice

1.500

1000

500

,100

Velculos semi-pesados

,

';.,.-.-/

__ ---o

..

!

/

I

/,

I

/

/

80

76 77 78 79

Indice

vefcul o s pesados

'-- ..

/

/

/

/'

/

/

---~

---'----

'76 77 78 79 80 81 Ano

--- NOMINAL' - REAL N'

Tabela 1.2

EVOlUÇ~O DOS CUSTOS OPERACIONAIS REAIS E NOMINAIS DE TRANSPORTE 1976/81

(Cr$/t.km)

VEicUlOS LEVES VEIcUlOS MtDIOS VETc.SEMI-PESADOS VElcUlOS PESADOS

ANO C. Real C .Nomina1 C. Real ·C.Nominal C. Real

C.Nomina1 ·C. Real .C.Nominal

1976 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00

1977 109,47 156,2 102,61 146,4 102,57 146,3 106,64 152,1

1978 117,25 232,0 112,3 222,2 111 ,93 220,7 113,39 224,4

1979 105,83 322,3 98,1 298,8· 96,68 294,5 103,9 316,4

1980 105,74 644,8 98,47 600,5 103,92 633,7 110,54 674,1

1981 119,62 1.531,2 108,2 1.385,0 107,47 1.375,6

Nota: Os ve;culos pesados utilizados para o calculo de custos sa;ram de fabricação em

"

1981 e os substitutos têm caracter;sticas diferentes dos anteri ores. Porisso não ha calculo de custo em 1981 para esta categoria.

22

A situação do carreteiro se agravou na medida em que o aumento

dos,custos se acentuou (a partir de 1979) e, ainda, devido i

sua incapacidade de repassai este aumento integralmente aos

preços. A conseqU~ncia imediata desse descompasso entre os

custos e as receitas foi o achatamento do retorno sobre os

investimentos e dos salários do transportador individual: do

custo total 'deste subsetor, 60~6% se referem is despesas de

viagens, 14,23% a prestações de veiculos, 13,37% a seguro do

veiculo, 1,4% a contribuições previdenciárias e 10,4% a

salários do proprietário

(6).

Estas porcentagens diferemtotalmente daquelas obtidas pelo cálculo do custo unitário do

transporte em geral, onde salários representam cerca de 22%

(considerando que seriam pagos motoristas assalariados),

remune~ação do capital e depreciação, 18%, manutenção, 10% e

combustivel, 25%. Como conseqU~nc~a, há uma redução drástica do

n~mero de transportadores aut6nomos: a propriedade da frota

estã se transferindo dos transpoYtadores aut6nomos para as

empresas de transporte e de carga própria (Tabela 1.3).

(6) Pesquisa sobre aspectos operacionais e profissionais do transportador

''--t'

23 Tabela 1.3

NUMERO DE VE1cULOS POR TrpO DE PROPRrET~RrO 1974-1981

TIPO DE PROPRIET~RrO 1974

*

N9 Veicu10s %

JULj1981

**

N9 Veicu10s %

113.623 23,0

212.472 43,1

145.925 29,6

21.254 4,3

4"93.274 100,0

Empresa de Transporte 50.444 9,7

Empresa de Carga Prõpri a 89.007 17,1

Transportador Autônomo 369.316 70,9

Trans p.Indiv. de Carga Prõpri a 12.181 2,3

T01AL" "-520.948 100,0

FONTES:

*

Sinopse do Transporte Rodoviãrio de Carga**

DNERjSERPROUma solução in st t tu ciosa l par a veste problema nao

e

simples. Adificuldade bãsica para a fixação de tarifas estã na

complexidade e heterogeneidade do transporte rodoviãrio de

carga. A prõpria unidade de medida do produto do serviço

(tonelada x quilômetro) não ~ suficientemente precisa para

definir o custo do serviço efetuado. Produtos que requerem

complicadas operações de transbordo, cuidados especiais,

trânsito em ãreas congestionadas deveriam ter um custo de

transporte superior ao daqueles que requerem apenas operações

de carga e descarga em rotas de boas estradas, sem

congestionamento. Estas variações nem sempre podem ser

incorporadas no cãlculo do custo do transporte. Em um ambiente

competitivo e em um periodo de retração da demanda, os

transportadores autônomos, que são a categoria de menor poder

,,:

24 A Frota

A frota nacional rodoviiria de carga era constituTda por 921.974

veTculos em 1980, segundo o Cadastro do DNER, sendo que 24% eram

movidos a gasolina e o restante a õleo diesel (Tabela 1.4).

Os caminhões leves representam cerca de 17% do total de

veTculos sendo 62% movidos a diesel e 38% a gasolina. Esta

categória corresponde iqueles veTculos com capacidade de carga

entre 6 e 8 P~~oBruto de Tração Autorizada (PBTA) e são

utilizados basicamente em percursos de curta distância,

notad~ment~ em ireas u~banas. A utilização m~dia anual desta

categoria ~ de 50.000 km segundo recente pesquisa realizada

pelo IPT entre as empresas de transporte de cargas no Estado de

são Paulo. O rendimento m~dio, segundo dados preliminares de

uma pesquisa do GEIPOT, ~ de 5,87 km/L incluindo as rotas de

estradas pavimentadas ~ não pavimentadas.

Os caminhões m~dios representam cerca de 60% do total de

veTculos sendo 70% deles movidos a diesel e 30% a gasolina.

Esta categoria engloba veTculos com capacidade entre 8 e 12

PBTA. A utilização e o rendimento m~dio, segundo as fontes

anteriormente citadas, são de 67.000 km anuais e 3,3 km/L,

respectivamente. As informações quanto aos tipos de rotas em

que são utilizados os veTculos são extremamente precirias. Para

efeito de estimar o consumo de 61eo diesel no transporte

rodoviirio o DNER considerou, baseado no RTRC (7) , que da

categoria de veTculos m~dios, 80% seriam utilizados em rotas

de curta distância e 20% nas de longa distância.

Os veTculos semi-pesados representam 14% do total sendo a quase

Tabela 1.4

FROTA NACIONAL DE VEIcULOS DE CARGA SEGUNDO A CATEGORIA E COMBUSTIvEL DO tlOTOR 1980

eOMBusnVEL VEICULOS LEVES

vttcutos

MtDIOS vEle.SEMI-PES. VEICULOS PESADOS TOTALQuantid. % Quantid. % Quantid. % Quantid. %

Diesel 96.297 14 387.440 56 126.726 18 84.922 12 695.385

Gasolina 57.985 25 167.405 74 1.199 1 22ó.589

TOTAL 154.985 17 554.845 60 127.925 14 84.922 9 921.924

FONTE:

DNER,

1980N

26

totalidade

(99%)

movida a õleo diesel. Os veiculas destacategoria surgiram inicialmente da adaptação de um terceiro

eixo nos veiculas m~dios. Segundo informações da indfistria

automobilistica, os segmentos de mercado de maior demanda são:

agropecuãria, mineração, cargas liquidas, produtos alimenticios

e o setor de construção. Cerca de 30% desses veiculos eram

utilizados'e~rotas de curta distância em 1980 e os outros 70%

em rotas de longa distância. A utilização m~dia anual foi de

94.000 km e o rendimento m~diofoi de 2,9 km/L.

A categoria de caminhões pesados representava, em 1980, 9% do

total de caminhões, todos movidos a õleo diesel. Os veiculas

enquadrados nesta categoria t~m capacidade mâxima de tração

acima de 32 toneladas. A utilização m~dia anual ~ de 96.000 km

e o rendimento e de 1,65 km/L"conforme dados da pesquisa jâ

citada.

Finalmente, um dos principais aspectos da evolução tecnolõgica

dos implementos rodoviãrios (veiculos) nos filtimos tempos tem

sido a redução do seu peso, com o objetivo de reduzir o consumo

· 28

2 - AVAlIAÇAO FINANCEIRA

Os pressupostos metodolõgicos a serem utilizados para a

avaliação proposta são aqueles da teoria financeira tradicional.

Como o prop6sito do estudo ~ desenvolver aanilise sobre a

eficiência de empresa de transporte, utilizou-se, como base de

informações, os relat6rios financeiros conforme preconizado em

"Report of the Study Group~n the Objectives of Financial

Statments" (1), segundo o qual "um dos objetivos dos

demonstrativos financeiros ~suprir,de informações ~teis, Q

julgamento da habilidade da administração em utilizar os

recursos da empresa de maneira eficiente, tentando alcançar a

meta primiria da empresall

•

Hendriksen (2), entretanto, coloca a questão de que sendo o

lucro a meta' da empresa, como poderia a medida do lucro passado

(atrav~s dos relatõrios financeiros) fornecer uma base para

determinar a efici~ncia da firma? Segundo o mesmo autor a

eficiência ~ um termo relativo e sõ tem significado quando

comparado com o ideal ou com outras bases de referência. Para

(1) AICPA. Report of the Study Group on the Objectivesof Financial

Statments. p.26.

29

suprimir este .risco procurou-se medir a efici~ncia da empresa em

estudo tomando-se por base os resultados obtidos por outras

firmas do mesmo ramo e com portes diferentes. Procedeu-se,

portanto, a uma agregação dos relat6rios financeiros de uma

amostra de dez empresas de maneira a tornâ-los comparâveis,

possibilitando o julgamento sobre a efici~ncia da empresa' em

estudo. Tornar os relat6rios financeiros comparâveis pode ser

definido como colocar as suas informações com caracterlsticas

semelhantes, de modo a fazer comparações apropriadas. Este

conceito se reveste de especial import~ncia neste estudo

principalmente se se assumir que a uniformidade permite fazer

comparações.nãos6 dealgun~ aspectos detalhados dentro da

pr6pria firma,mas tambem entre outras do mesmo ramo.

Para as finalidades deste estudo foram comparados os relat6rios

financeiros dos exerc1cios de 1978, 1979 e 1980, tanto para as

dez empresas como para a empresa ~nalisada. A estrutura adotada

para os relat6rios (de balanço e de resultados) são apresentados

adiante.

o

Problema da Mudança nos Nlveis de PreçoUma inflação da magnitude da que tem ocorrido nos ultimos anos

na economia brasileira torna ilus6rios os demonstrativos

financeiros que não incluem os ajustes necessârios para

acompanhar o aumento do nlvel geral de preços. Devido aos

efeitos da inflação, torna-se necessâria a aplicação d~ um

sistema de contabilização que reflita os efeitos das. variações

nos preços em todas as âreas de demonstrações financeiras, de

forma a se conseguir uma apresentação realista. Os dispositivos

·. ~~:

30

reconhecido este fato e hoje ji sao corrigidos tanto o ativo

permanente como o patrim5nio llquido dentro dos limites de

coeficientes de correção permitidos a cada exerclcio.

o

princlpio da contabilidadeã

base de lndice de preços e oreconhecimento de que o poder de compra da moeda em certa data

difere daquele de outra data. O problema se resume em encontrar

umm~todo ou lndice que possibilite a conversão de balanços e

demonstrativos de resultados em valores de uma ~nica data. Dada

a impraticabili.dadede fazer todos esses ajustes em todos os

demonstrativos analisados nesta monografia, optou-se por

_deflaciQna~.todosQs va.lores para janeiro de 1978, atrav~s do

Indice de Disponibilidade Interna da Fundação Get~lio Vargas,

tornando-os assim compariveis entre os tr~s anos de estudo:

1978 a 1980. O problema da base monetiria variãvel foi,

portanto, medianamente resolvido.

O segundo obstãculo se refere a alterações na legislação

brasileira quanto às demonstrações financeiras bem como aos

princlpios contãbeis estabelecidos. A nova Lei das Sociedades

An5nimas alterou significativamente a estrutura geral de

apresentação dos relat5rios financeiros e a qualidade das

informações a divulgar. Indiretamente, essas mudanças atingiram

as sociedades limitadas jã que a legislação fiscal tambim

estendeu a elas alguns dos critirios contãbeis da nova Lei.

No entanto, para efeito deste estudo. estas alterações tiveram

pouca influ~ncia, na medida em quea nova Lei passou a ter

vig~ncia no exerclcio de 1978 para as empresas existentes em

dezembro de 1976, tendo sido previsto ainda~ neste exerclcio,

correçoes especlals sobre o balanço de 1977. Nas sociedades

a:

31

contabilidade ~ extremamente influenciada pelos limites e

crit~rios fiscais, particularmente pela legislação do Imposto

sobre a Renda. As maiores alterações feitas para uniformizar

todas as empresas se referem,' portanto, is empresas de

responsabilidade limitada.

Algumas Limitações da Anãlise Financeira

Embora os conceitos de anãlise financeira aqui utilizados sejam

de grande valia, eles incorporam limitações o que faz com que

seJ uso exija precauções.

Os dados utilizados são or1ginãrios de relatõrios contãbeis e,

portanto, estio sujeitos a diferentes interpretações e at~ mesmo

a manipulações (3): o uso de m~todos diferenciados de

de p r e c iaçi o o u a va1iaç.3o de e s to que s , po r e xem p1o, po de a um e n t a r

ou diminuir o valor dos lucros. Esse trabalho teve a precaução

de não utilizar dados de firmas com exerclcios fiscais

diferentes, o que poderia influenciar na qualidade das

informações.

Uma outra limitação se refere i existência de fatores sazonais

que, aliados i limitação anterior, poderão causar s~rias

distorções. No caso de transporte de carga, no entanto, as

variações de demanda devem, em principio, afetar igualmente

todas as empresas de um mesmo subsetor; supõe-se, portanto, que

a sazonalidade nio tenha sido, neste trabalho, fator

preponderante de posslveis distorções.

A falta de precaução na utilizaçio dos indices financeiros pode

(3) WESTON, J. Fred e BRIGHAM, Eugene F. Managerial Finance. Sixth edition,

32

levar a falsas interpretações numa anãlise temporal entre

firmas. No desenvolvimento desta monografia procurou-se

observar alguns preceitos bãsicos no senti~o de dar maior

confiabilidadeâs interpretações, destacando-se:

_ a base originãria de dados foi constitulda de empresas do

mesmo ramo de atividade e coletada no mesmo perlodo;

_ adotou-se um perlodo de tr~s anos para o equecionamento do

progresso das empresas da amostra e de quatro anos para a

anã1ise da empresa em estudo,a fim de se verificar a

manutenção de seu .desempenho em perlodo mais recente;

_ excetuando-se as empresas citadas no capltulo 3, onde o

objetivo era trabalhar com empresas de transporte

especializado, todas as demais t~m como principal atividade o

transporte de carga geral que se caracteriza, basicamente, em

função da flutuação sistemãtica da demanda por transporte.

Anãlise dos Demonstrativos Financeiros

Os demnnstrativos financeiros (de balanço e de resultados) para

a amostra de dez empresas do mesmo setor e para a empresa em

estudo são apresentados em valores reais de janeiro de 1978. As

empresas analisadas são apresentadas por ordem de faturamento,

da maior (empresa 1) para a menor (empresa la) (Tabelas 2.1,

2.2, 2.3 e 2.4).

Em termos reais as empresas naoobtiveram aumentos em seu

patrimõnio no perlodo analisado. As empresas maiores conseguiram

manter os lucros sem grandes alterações e as pequenas sofreram

um decllnio na maioria dos casos. A empresa analisada, embora

TABELA 2.1

BALANÇO DE DEZ EMPRESAS DA AMOSTRA 1978/80 *

CONTAS ANO 1 2 3 4 5 6 7 8 9 10

,

CIRCULANTE 1980 100.822 63.087 63.780 60.006 32.463 44.721 35.585 6.873 9.921 2.9.39 1979 100.507 105.980 71.804. 58.611 21.720 62.221 31.913 7.720 9.049 3.950 1978 115.678 43.585 46.899 52.615 25.783 71.677 25.181 8.789 8.462 3.795 REALIZADO LONGO 1980 43.808

-

3.745 1.981 1.059 5.299 112 546-

...;PRAZO 1979 64.634 3.105 5.034 3.587 103 11. 852 227 466

-

.-1978 31.122 14.570 9.292 4.980 539 27.799 117 436

-

1 INVESTIMENTOS 1980 18.206 43.615 3.193 4.224 5.630 1.302 532 617 230 121 1979 24.017 40.759 4.174 4.851 4.740 1.532 1.014 489 320 477 1978 6.458 148.561 6.430 3.875 2.462 1. 596 1.202 593-

604 IMOBILIZADO 1980 39.518 138.304 60.295 45.335 51. 996 29.333 7.472 4.302 10.862 -LíQUIDO 1979 53.975 102.855 79.417 56.062 57.481 38.325 8.669 5.343 14.385 6.0981978 89.382 126.573 71.521 67.312 67.295 47.768 10.760 8.430 16.721

-DEPRECIAÇAO 1980 79.483 123.210 66.622 20.169 55.791 34.921 5.941 6.046 5.7141979 103.850

-

86.776 23.720 58.443 42.110 8.463 6.026 7.557 5.865 1978 100.372 156.175 69.137 23.107 61. 282 41. 721 7.961 4.630 8.403-DIFERIDO 1980

-

4.818 237-

-

1.966-

-

-

-1979 9.223 14.437

-

-

2.766 3.138-

-

103-1978 702 2.519

"-

-

2.838 3.504-

-

206-

,I

CIRCULANTE 1980 80.674 68.183 57.080 21. 038 37.611 28.901 23.353 3.566 7.066 2.908 1979 90.911 87.615 62.186 29.285 27.713 34.848 22.031 3.513 8.026 3.086 1978 71. 891 92.811 40.904 31. 997 24.115 44.025 19.685 5.330 7.001 4.003 EXIGíVEL LONGO 1980 22.230 65.913 7.822 2.538 9.995 7.414 34 1.138 37

-PRAZO 1979 28.695 29.199 12.082 3.492 4.055 20.734 29 304 571 -1978 26.538 70.853 30.162 6.480 15.975 48.992 214 252 729 -CAPITAL 1980 60.891 62.602 38.637 28.758 26.175 32.874 9.337 4.378 1.154 3.3261979 71.156 88.431 53.633 41.131 34.879 46.958 14.046 6.869 2.427 4.113 1978 91. 582 72.887 37.901 36.443 44.925 61.079 9.949 3.936 4.300 5.102 DESPESAS 1980 38.609 53.126 27.712 59.213 17.366 13.433 10.976 3.258 12.756 2.172 .1979 66.596 61. 902 31. 528 49.203 20.162 14.529 5.717 3.333 12.834 3.285 1978 53.330 99.256 25.135 53.863 17.002 18.248 7.411 8.778 13.359 2.838 TOTAL 1980 202.354 249.824 131. 251 111. 547 91.147 82.622 43.700 12.340 21.013 8.406

1979 257.358 267.137 159.429 123.111 86.809 117.069 41. 823 14.019 23.858 10.484 : 1978 243.341 335.807 134.152 129.783 101. 917 172.344 37.259 18.297 25.389 11. 943

(Cr$ 1 000)

TABELA 2.2

DEMONSTRATIVO DE RESULTADOS DE DEZ EMPRESAS DA AMOSTRA

1978/1980 *

,,>

EMPRESAS 1 2 3 4 5 6 7 8 9 10 '

I

COOTAS ANO

REl:EITA OPERACIO 1980 479.979 235.073 229.691 181.920 143.980 136.512 117.013 43.129 41.016 20.9;80

NAL - 1979 432.583 221.471 264.509 168.896 133.727 i20.843 109.582 47.225 40.395 24.895

1978 393.092 281.955 157.367 145.350 132.730 105.779 99.160 55.521 40.374 " 26.642

CUS'ID OOS SERVI- 1980 403.655 16A.126 162.721 94.858 104.821 103.331 95.455 29.816 28.017 7.294

ços PRESTAOC\S 1979 353.606 169.990 203.290 85.508 100.888 92.321 97.198 30.844 29.992 14.785

1978 197.992 217.062 115.0i9 79.749 96.960 77.256 82.562 34.733 33.534 18.243

.

IlJCRO OPERACIOOAL 1980 76.324 70.947 66.971 87.063 39.159 33.181 21.558 13.312 12.998 13.687

BRtJfO 1979 78.976 51.480 61.219 83.388 32.839 28.522 12.384 16.380 10.403 10.110

1978 195.100 64.892 42.308 65.601 35.770 28.523 16.598 20.788 6.840 8.399

DESPESA OPERPCIO- 1980 41.040 48.936 56.464 51.925 33.852 26.165 10.332 11.858 8.467 12.746

NAL 1979 25.350 50.891 57.308 54.182 29.274 25.648 10.515 14.798 9.529 8.451

1978 169.396 20.251 38.054 45.117 -·33.828 29.834 l3.469 18.542 6.328 7.596

IlJCRO LI~IDO OPE- 1980 35.284 22.011 10.507 35.13R 5.307 7.016 11.226 1.454 4.531 941

RACIOOAL 1979 53.666 589 3.911 29.206 3.565 2.874 1.869 1.582 874 1.659

1978 25.704 44.641 4'.254 20.484 1.942 (1.311) 3.129 2.246 512 803

ROCElTA/DESPESA NÃO 1980

-

(9.152) 1.692 154-

(205) (22) 155 502 (202)OPERPCIONAJ.. 1979

-

7.059 2.882 705-

(252) 85 399 406 (72)1978 497 10.273 4.139 7.864

-

4.969 37 443 974 (68)coruw;;Ao IDNETÂRIA 1980 (8.713) 10.132 (3.141) (7.508) 1.307 (4.323) (2.626) (1.094) (323) (170) 1979 (43.129) 21.235 1.799 (6.274) 2.007 (7.038) (1.732) (1.256) (195) 155 1978 (25.332) (6.440) 3.035 (3.353) 1.413 (7.616) (1.110) (326) (212) (1 )

RESULTAOO ANTES 00 1980 26.624 22.991 9.058 27.784 6.614 2.488 8.579 515 4.709 569

IMPOS'ID DE RENDA 1979 10.537 28.883 8.592 23.637 5.572 (4.415) 222 725 1.086 1.743

1978 869 48.474 11.429 24.995 3.356 (3.958) 2.056 2.363 1.274 735,

LUCRO 00 EXERCícIO 1980 26.624 16.877 5.756 20.324 4.145 2.209 5.292 320 ' 3.044 195 "

1979 10.537 25.818 5.313 15.109 3.489 (4.415) 95 498 593 1.105 1978 869 40.093 7.540 18.545 3.356 (3.958) 1.422 1.284 805 404

TABELA 2.3

BALANÇO DA EMPRESA ANALISADA 1978/1980.*

(Cr$1.000) ANOS

1978 1979 1980

CONTAS

CIRCULANTE 16.434 13.553 15.189

REALIZADO LONGO PRAZO 783

INVESTIMENTO 2.289 1.586 1.858

IMOBILIZADO 32.096 37.077 27.591

ATIVO TOTAL' 50.819 52.216 45.421

PASSIVO CIRCULANTE 9.264 12.796 9.196

EXIGíVEL LONGO PRAZO 845 246 1.883

CAPITAL 27.697 15.630 18.585

RESERVAS 13.013 23.544 15.757

PASSIVO TOTAL 50.819 52.216 45.421

*

VALORES REAIS DE 'JÁNEIRO DE 1978-!

DEMONSTRATIVO Dl!:RESULTADU DA EMPRl!:~AANALISADA 1978/1980

*

(Cr$l.OOO ,00) ANOS

1978 1979 1980

CONTAS

RECEITAS 50.052 52.193 50.713

30.222 30.926 29.713

19.830 21.267 21.000

o.·

i5.421

16.815 14.736

3.015 5.846 6.264

(1) 5 266

802 296 168

3.816 6.147 6.698

2.755 4.358 4.402

CORREÇÃO MONETÁRIA LUCRO OPERACIONAL DESPESA OPERACIONAL

LUCRO OPERACIONAL LíQUIDO RECEITA DESPESA N

OPERA-CIONAL

CORREÇÃO MONETÁRIA

RESULTADO ANTES DO IMPOS-TO DE RENDA

LUCRO

*

VALORES REAIS DE JANEIRO DE 1978.t

W

0\

37

constantes nos três anos.

Oano de 1979 parece ter sido atlpico para o setor de transporte

de carga, considerando-se os três anos analisados. Essa

caracterlstica est~ presente na amostra e na empresa analisada,

sendo mais acentuada no item contas circulantes (ativo e .

passivo).

Neste per10do ocorreu um crescimento das disponibilidades e

exigibilidades a curto prazo (passivo e ativo circulantes) em

detrimento de uma redução da exigibilidade a longo prazo e, uma

estabilidade do realiz~vel a longo prazo. Isto geralmente se d~

em função de restrições verificadas no mercado financeiro,

obrigando as empresas a procurarem recursos com menor prazo de

pagamento. Esta mesma tendência

e

verificada na empresaanalisada.

o

valor real do imobilizado diminuiu sensivelmente no perlodonas empresas da amostra. Na empresa analisada, exc~tuando-se

1979~ ele se m~nteve est~vel, passando de 63,2% em 1978 para

60,8% em 1980. t pr-ovâve l que"devido à restrição ao

financiamento a longo prazo e às altas taxas de juros, as

empresas estejam optando por duas alternativasc b~sicas:

- dilatação do prazo de utilização da frota, isto e, os .'

empres~rios não estariam renovando a frota;

- "leasing", o que

e

mais provâve l de estar ocorrendo, dadas asvantagens tribut~rias.

Relativamente à utilização dos recursos, a empresa analisada

opera com grande volume de recursos prõprios: o capital mais

TABELA 2.5

ANÂLISE VERTICAL DO BALANÇO DAS DEZ EMPRESAS DA AMOSTRA 1978/1980

(% )

CONTAS ANO 1 2 3 4 5 6 7 8 9

10

ATIVO

CIRCULANTE 1978 47,5 13,0 35,0 40,9 25,3 53,2 67,6 48,0 33,3 31,8 1979 41,0 39,7 45,0 47,6 25',0 53,1 76,3 55,1 37,9 37,7 1980 49,9 25,3 48,6 53,8 35',6 54,1 81,4 55,7 47,2 35,0 REALIZADO A LONGO 1978 12,8 4,3 6,9 3,9 0,5 16,1 0,3 2,4

PRAZO 1979 25,1 1,2 3,2 2,9 0,1 10,1 0,5 3,3

1980 21,6 2,9 1,8 1,2 6,4 0,3 4,4

INVESTIMENTOS 1978 2,7 441'2 4,8 3,0 2,4 0,9 3,2 3,2

5,1 1979 9,3 15,3 2,6 3,9 5,5 1,3 2,4 3,5 1,3 4,5 o

1980 9,0 17,5 2,4 3,8 6,2 1,6 1,2 5,0 1,1 1,4 IMOBILIZADO LIQUIDO 1978 36,7 37,7 53,3 52,2 68,0 27,7 28,9 46,3 65,9

62,9 1979 21,0 38,4 49,2 45,5 66,2 32,7 20,7 38,1 60,3 57,8 1980 19,5 55,3 45,9 40,6 57,0 35,5 17,1 34,9 51,7 63,6 DEPRECIAÇÂO 1978 41,2 46,5 51,5 17,9 60,1 24,2 21,4 25,3

33,1 48,9 1979 40,4 54,4 19,3 67,3 36,0 20,2 43,0 31,7 55,9 1980 39,3 49,3 50,8 18,1 61,2 42,3 13,6 49,0 27,2 54,7

DIFERIDO 1978 0,3 0,8 3,8 2,0

0,8 0,:2

1979 3,6 5,4 3,2 2,7 0,4 -,

1980 1,9 0,2 2,4

PASS IVO

---CIRCULANTE 1978 29,5 27,6 30,4 24,8 23,7 25,5 52,8 29,1 27,6

33,5 1979 35,4 32,8 39,0 23,8 31,9 29,8 52,7 25,1 33,6 29,4 1980 39,9 27,2 43,5 18,9 41,3 35,0 53,4 28,9 33,6 34,6 EXIGíVEL LONGO PRAZO 1978 10,9 21,1 22,5 5,0 15,7 28,4 0,6 1,4 2,9

1979 11 ,1 10,0 7,6 2,8 4,7 17,7 0,1 2,2 2,4 1980 11,0 26,4 6,0 2,3 11,0 9,0 0,1 9,2 0,2 CAPITAL 1978 37,7 21,7 28,3 28,3 44,0 35,4 26,7 21,5 16,9

42,7 1979 27,6 33,1 33,6 33,4 40,2 40,1 33,6 49,0 10,2 39,2 1980 30,0 25,1 29,4 25,8 28,7 39,8 21,4 35,5 5,5 39,.6 RESERVAS 1978 21,9 29,6 18,8 41,9 16,7 10,6 19,9 48,0 52,6 23,8

1979 25,9 23,2 19,8 40,0 23,2 12,4 13,7 23,8 53,8 31,3 1980 19,1 21,3 21,1 53,1 19,1 16,3 25,1 26,4 60,7 25,8

w

ANALISE VERTICAL DO DEMONSTRATIVO DE RESULTADOS DAS DEZ EMPRESAS DA AMOSTRA

1978/1980

(% )

CONTAS ANO 1 2 3 4 5 6 7 8 9 10

RECEITA OPERACIO 1978 '100,0 100;0 100,0 100,0 100,0 100,0 ' 100, O 100,0 100,0 100,0 NAL 1979 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 1980 100,0 100,0 -100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 CUSTO SERVIÇOS 1978 50,4 77 ,0 73,1 54,9 73,1 73,0 83,3 62,6 83,1, 68,5 PR'ESTADOS 1979 81,7 76,8 76,9 50 h 754 76,4 88,7 65,3 74.,2 59,4

1980 84,1 69,8 70.3 52.1: 72,8 75,7 81,6 69,1 68,3 34,8 • LUCRO OPERACIO- 1978 49,6 23,0 26,9 45,1 27,0 27,0 16,7 37,4 16,9 31,5 NAL BRUTO 1979 18,3 23,2 23,1 49,4 24,6 23,6 11,3 34,7 25,8 40,6 1980 15,9 30,2 29,2 47,9 27,2 24,3 18,4 30,9 31,7 65,2 DESPESA OPERACIO '1978 43,1 7,2 24,2 31,0 25,5 28,2 13,5 33,4 15,6 28,5

NAL 1979 5,9 23,0 21,6 32,1 21 ,9 21,2 9,6 31,3 23,6 33,9

1980 8,6 20,8 24,6 28,6 23,5 19,2 8,8 27,5 20,6 60,} LUCRO OPERACIO- 1978 6,5 15,8 2,7 14,1 1,5 (l,2) 3,2 4,Õ 1,3 3,0

NAL LIQUIDO 1979 12,4 0,2 1,5 17,3 2,7 2,4 1,7 3,4, 2;2 6,7

1980 7,3 9,4 4,6 19,3 3,7 5,1 9,6 3,4 11,1 4,5

RECEITA/DESPESA 1978 0,1 3,6 _,2,6 5,4 4,7 0,8 2,4 (O ,2)

NAO OPERACION.AL 1979 3,2 1,1 0,4 (0,2) 0,1 0,8 1,0 (0,3)

1980 (3,9) 0,7 0,1 (0,2) 0,3 1,2 (1, O)

CORREÇAo MOtIE- 1978 (6,4) (2,3) 1,9 ~2,3) 1,0 ~7, 2 ~ ~1 ,1 ~ (O ,6) ( J,5)

TARIA 1979 (lO,O) 9,6 ~0,6 3,7) 1,5 5,8, 1,6 (2,7) (O ,5) 0,6

! 1980 (1,8) 4,3 (1,4) (4,1) 0,9 (3 ,2) (2 ,3) (2,5) (0,8) (O ,8) RESULTADO ANTES 1978 0,3 17,1 7,3 17,2 2,5 (3,7) 2,1 4,3 3,2 2,8 IMPOSTO DE RENDA 1979 2,4 13, O 3,2 14,0 4,2 (3,7) 0,2 1,5 2,7 7,0

1980 5,5 9,8 3,9 15,3 4,6 1,8 7,3 1,2 11,5 2,7

_LUCRO DO EXERCl- 1978 0,2 14,2 4,8 12,8 2,5 (3,7) 1,4 2,3 2,0 1,5

CIO 1979 2,4 11,7 2,0 8,9 2,6 /(3,7) 0,1 1,1 1,5 4,4

1980 5,.5 7,'2 2,5 11,2 2,9 1,6 4,5 0,7 7,4 0,9

w

TABELA 2.7

ANÂLISE VERTICAL DOS BALANÇOS DA EMPRESA ANALISADA 1978/1980

(% )

ANOS

1978 1979 1980

CONTAS

CIRCULANTE 32,3 o: ~6,0 33,4

! REALIZADO A LONGO PRAZO 1,7

INVESTIMENTOS 4,5 3,0 4,1

IMOBILIZADO 63,2 71,0 60,8

ATIVO 'TOTAL 100,0 100,0 100,0

CIRCULANTE 18,2 24,5 20,3

EXIGíVEL A LONGO PRAZO 1,7 0,5 4,1

CAPITAL 54,5 29,9 40,9

.RESERVAS 25,6 45,1 34,7

PASSIVO TOTAL 100,0 100,0 100,0

.t

.J:o

TABELA 2.8

ANÁLISE VERTICAL DO DEMONSTRATIVO DE RESULTADOS DA EMPRESA ANALISADA 1978/1980

un

ANOS

CONTAS 1978 1979 1980

RECEITA OPERACIONAL 100 100 100

CUSTO SERVIÇOS PRESTADOS 60,4 59,3 58,6

LUCRO OPERACIONAL BRUTO 39,6 40,7 41,4

DESPESA OPERACIONAL 33,6 29,5 29,0

LUCRO OPERACIONAL LíQUIDO 6,0 11,2 12,4

RECEITA/DESPESA

NAO OPERACIONAL

°

°

0,5CORREÇÃO MONETÁRIA 1,6 0,6 0,3

RESULTADO ANTES DO IMPOSTO 7,6 11,8 13,2

DE RENDA

LUCRO DO EXERCíCIO 5,5 8,3 8,7

42

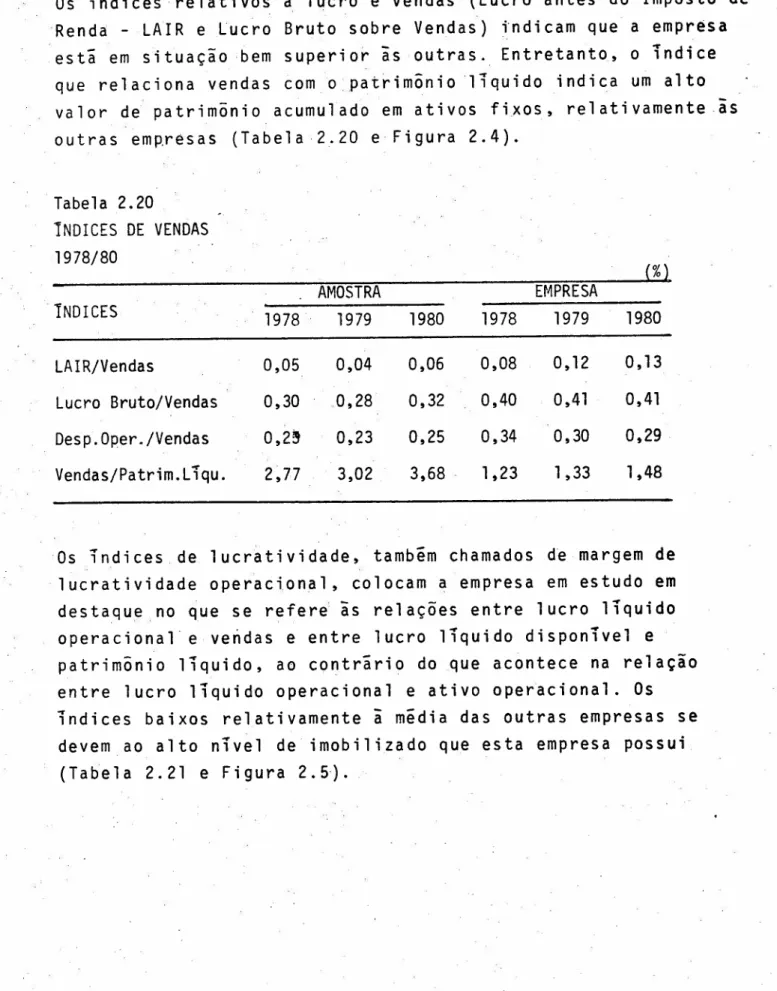

em 1980, contra uma midia de 58% encontrada nas empresas da

amostra nos tr~s anos. Este fato pode ter contribu1do para que

a empresa sofresse em menor grau os reflexos de um mercado

financeiro restritivo e para assegurar a ela resultados

favoriveis (Lucro Antes do Imposto de Renda - LAIR) e

crescentes .n~s tris exerclcios: respectivamente, 7,6%, 11,8% e

13,2% em 1978. 1979 e 1980, contra uma midia relativamente

estivel em torno de 5% para as dez empresas da amostra (Tabelas

2.5 a 2.8),

A observação do grande volume de dados co1etados dificulta a

anilise de todos os aspectos relevantes para a comparação entre

as dez empresas da amostra e a empresa considerada no estudo de

caso. Por este motivo, foi calculada uma midia dos resultados da

anostra, possibilitando uma ani1ise comparativa mais adequada,

conforme mostram as tabelas 2.9 e 2.10.

A empresa em estudo tem adotado uma po11tica de imobilização

superior âs demais. Estas imobilizações, entretanto, não se'

referem a velcu10s mas â construção de galpões para dep~sitos em

quase todas as suas filiais.

o

custo dos serviços prestados e significativamente menor naempresa em estudo (representando 59,4% do total) do que na midia

geral das outras empresas (70%). Basicamente em função disso

os lucros bruto e llquido sao tambim superiores â midia.

Com relação ãs variações reais ocorridas no per10do (anilise

horizontal), o exig1vel a longo prazo apresentou variação

significativa: no caso da empresa em estudo ocorreu grande

decriscimo em 1979 e um crescimento vertiginoso em 1980; no

Tabela 2.9

ESTRUTURA MtDIA DOS BALANÇOS DAS EMPRESAS DA AMOSTP~ E DA EMPRESA EM ESTUDO 1978/80

OI

/0

CONTAS 1978 1979 1980 MtDIA GERAL

Amostra Empresa Amostra Empresa Amostra Empresa Amostra EmEresa.

ATIVO

Circulante 39 32,3 45 26,0 48 33,4 44 30,5

Real. Longo Prazo 5 5 5 1 ,7 5 0,6

Investimento 7 4,cÓ 5 .3,0 4 4,1 5 3,9

Imobilizado 48 63,2 43 71,0 41 60,8 44 65,0

Diferido 1 2 2

PASSIVO

Circulante 30 18,2 34 24,5 35 20,3 33 21,0

Exig. Longo Prazo 12 1,7 7 0,5 8 4,1 9 2,1

Capital 30 54,5 31 29,9 28 40,9 30 41,7

Tabela 2.10

ESTRUTURA MtDIA DOS DEMONSTRATIVOS DE RESULTADO DA AMOSTRA E DA EMPRESA EM ESTUDO 1978/80

(% .

CONTAS 1978 1979 1980 r1tDIA GERAL

Amostra Empresa Amostra Empresa Amostra Empresa Amostra Empresa

Receita l.iqutda 100 100 100 100 100 100 100 100

Custo dos Serviços 70 60,4 72 59,3 68 58,6 70 59,4

Lucro Bruto 30 .'39,6 28 40,7 32 41,4 30 40,6

o.

Despesas Operacionais 25 33,6 22 29,5 24 29,0 24 30,7

Lucro Operacional 5 6,0 6 11 ,2 8 12,4 6 9,9

45

exceçoes houve um decriscimo geral de todas as empresas (Tabelas

2.11 a 2.14). Esta tendincia vem confirmar as impressões

anteriormente mencionadas, no sentido de maior utilização do

1I1easingll como alternativa à compra de velcu10s.

De acordo com os lndices midios (Tabelas 2.15 e 2:16), as

eXigibilidades a longo prazo das empresas da amostra decresceram

50% de 1978 para 1979 e apresentaram um pequeno acriscimo de 18%

de 1979 para 1980. Estes dados confirmam que 1979 não foi um bom

ano para o setor, apresentando uma diminuição real do lucro da

ordem de 16%.

Ji

em 1980 as empresas conseguiram se ajustar àsnovas condições de mercado, alcançando resu1tado~ s3tisfatErios.

A empresa e~ estudo, embora tenha experimentado pequenos

acriscimos na receita (4% e 1% respectivamente para 1979 e

1980) sofreu um decriscimo no .custo dos serviços prestados da

ordem de 2% em 1980.

As principais conclusões desta anãlise sao:

em termos reais ocorreu, no perlodo, um processo de

descapitalização da empresa em estudo embora ele seja mais

acentuado nas empresas da amostra;

- paralelamente, ocorreu uma redução do ativo imobilizado, em

decorrincia de um aumento da utilização do IIleasing";

a empresa tem conseguido manter o custo dos serviços prestados

a uma taxa inferior à do mercado o que ocasionou um desempenho

Etimo em termos de lucro nos tris exerclcios analisados, tendo

crescido a uma taxa midia de 7,5% contra 5% do resto das

TABELA 2. 11

ANÂLISE HORIZONTAL DO BALANÇO DAS DEZ EMPRESAS DA AMOSTRA 1978/1980

(% )

-

1 _.CONTAS ANOS 2 3 4 5 6 7 8 9 10

i

I , ,

ATIVO . - 1

CIRCULANTE 1978 100 -, 100

-

100 100-

100-

100-

100-

100-

100-

100-

i 1979 91roo

243 100 153 100 111 100 84 100 68 100 127 100 88 100 107 100 104 100 1980 87 96 145 60 136 89 114 102 126 149 49 72 141 112 78 89 117 110 77 74 i REALIZADO 1978 100-

100-

100-

100-

100-

100-

100-

100-

-

-

-

-LONGO PRAZO 1979 208 100 21 100 54 100 72 100 19 100 43 100 194 100 107 100-

-

-

-1980 141 68 40 74 40 55 196 1028 19 '45 96

,

-

-

49 125 117-

-

-

-,INVESTIMENTO 1978 100

-

100-

100-

100-

100-

100-

100-

100-

-

-

100 -1979 372 100 27 100 65 100 125 100 193 100 96 100 84 100 82 100-

100 79 100 1980 282 76 29 107 50 76 109 87 229 119 82 85 44 52 104 126-

72 20 25 IMOBILIZADO 1978 100-

100-

100-

100-

100-

100-

100-

100-

100-

100 -LIQUIDO 1979 60 100 81 100 110 100 83 100 83 100 80 100 81 100 63 100 86 100 30,100 1980 44 73 109 134 84 77 67 81 75 90 61 77 69 86 51 81 65 76 10 33 DEPRECIAÇAo 1978 100-

100-

100-

100-

100-

100-

100-

100-

100-

100-1979 103 100

-

':" 126 100 103 100 95 100 101 100 106 100 130 100 90 100 34 1001980 79 77 79

-

96 77 87 85 91 95 84 83 75 70 131 100 68-

9 27 PASSIVOCIRCULANTE 1978 100

-

100-

100-

100-

100-

100-

100-

100-

100-

100 -1979 126 100 94 100 152 100 92 100 115 100 79 100 112 100 66 100 115 100 77 100 1980 112 89 73 78 140 92 66 72 156 136 66 83 119 106 ' 67 102 101 88 73 94 EXIGíVEL LON 1978 100-

100-

100-

100-

100-

100-

100-

100-

100-

-

-GO PRAZO - 1979, 108 100 41 100 40 100 54 100 25 100 42 100 14 100 121 100 78 100-

-1980 84 77 93 226 26 65 39 73 63 246 15 36 16 117 452 374 5 6-CAPITAL 1978 100

-

100-

100-

100-

100-

100-

100-

100-

100-

100 -1979 78 100 121 100 142 100 113 100 78 100 77 100 141 100 175 100 56 100 81 10066 86 86 71 102 72 79 70 58 75 54 70 94 66 111 64 27 48 65 81 I 1980

RESERVAS 1978 100

-

100-

100-

100-

100-

100-

100-

100-

100-

100 -1979 125 100 62 100 125 100 91 100 119 100 80 100 °77 100 38 100 96 100 116 100 1980 72 58 54 86 110 88 110 120 102 86 74 92 148 192 37 98 95 99 77 ó6'"

0,

~~

.

.j>oo..,,--,

,o

,~ 0\

TABELA 2.12

ANALISE HORIZONTAL DAS DEMONSTRAÇOES DE RESULTADOS DAS EMPRESAS DA AMOSTRA 1978/80

!

r

I

CONTAS ANO 1 :; 2 3 4 5 6 7 8 9 10

RECEITA OPERA- 1978 100

-

:100-

100-

100-

100-

100-

100-

100-

100-

100 -CIONAL 1979 110 100 79 100 168. 100 116 100 101 100 114 100 111 100 85 100 100 100 93 1001980 122 111 83 106 146 87 125 108 108 108 129 113 118 107 78 91 102 102 79 84

--- ---_._... ...:...._._-- - __'o •____________

-._---,-.-._--- ...

CUSTO SERVIÇOS 1978 100

-

100-

100-

100-

100 - 100-

100-

100-

100-

100 -PRESTADOS 1979 179 100 78 100 177 100 107 100 104 100 120 100 118 100 89 100 89 100 81 1001980 204 114 76 97 141 80 119 111 108 104 134 112 116 98 86 97 84 93 40 49

.-._-- ---_._... _.. -._---_... ---

.-._-~---LUCRO OPERACIO 1978 100

-

100 .i 100 ! 100-

100 . - 100-

100-

100-

100-

100 -NAL - 1979 40 100 79 100 145 100 127 100 92 100 100 100 75 100 79 100 152 100 120 1001980 39 97 109 138 158 109 133 104 109 119 116 116 130 174 64 88 190 125 163 135

-.,--- ---- __o•__ ._.,....- ___ •----_._---- _.-- .._---_._--_._-'.

._---DESPESA OPERA- 1978 100

-

100-

100-

100-

100-

100-

100-

100-

100-

100 -CIONAL 1979 15 100 251 100 151 100 120 100 87 100 86 100 78 100 80 100 151 100 111 1001980 24 162 242 96 148 99 115 96 100 116 88 102 77 98 64 80 134 89 168 151

f---.-- --_._--,---,---

-LUCRO OPERACIO 1978 100

-

100-

100-

100-

100-

(100)-

100-

100-

100-

100 -NAL LIÇtJlOO - 1979 209 100 1 100 92 100 143 100 184 100 219 100 60 100 70 100 171 100 207 1001980 137 66 49 3737 247 269 172 120 273 149 535 244 359 601 65 92 885 518 117 57

___ o

---..'----_.--- ~---_._----

---,-RECEITA/DESPE- 1978

-

-

100-

100-

100-

--

100-

100-

100-

100-

100 -SA NÃO OPERA- 1979-

-

69 100 70 100 9 100-

-

(5) (100)230 100 90 100 42 100 106 100 CIONAL 1980-

-

(89) (130 41._--_.59 2 22-

-

(4) (81) (59) (26) 35 39 52 124 297 281-_.-.---_.-.- . ""-, .. .-.. .'.

···_0--CORREÇÃO ·MONE 1978 (100)

-

(100)-

100-

(100)-

100-

(100)-

(100)-

(100)-

(100)-

0.00)-TARIA - 1979 (170) (100) 330 100 59 100 (187) (100)142 100 (92) (100)(156)(100)(385) (100)

e

92)(100)15500 1001980 (34) (20) 157 48 (103) (175)(224)(120) 92 65 (57) (61)(237)(152)(336) (87) (152)(166)17000)(110)

- ---_._- -.----_.

__

...._._.. o••___ o___ • ____ ._... -.-.-..---.-- '.,...__..

,.---, RESULTADOS AN- 1978 100

-

100-

100-

100-

100-

(100)-

100 . - 100-

100-

100 -TES DO IMPOSTO 1979 1213 100 60 100 75 100 95 100 166 100 (112)(100) 11 100 31 100 85 100 237 100 DE RENDA 1980 3064 253 47 80 79 105 111 118 197 119 63 56 417 3864 22 71 370 434 77 33

._---LUCRO DO EXER- 1978 100

-

100-

100-

100-

100-

(100\-

100-

100-

100-

100 -CICIO 1979 1213 100 64 100 70 100 81 100 104 100 (112) (100) 7 100 39 100 74 100 274 100'l'A.l:SJ:;LA l.l.J

ANÁLISE HORIZONTAL DA EMPRESA EM ESTUDO 1978/1980

ANOS

CONTAS 1978 1979 1980

CIRCULANTE 100 82 92

100 112

REALIZADO LONGO PRAZO 100

-

-100

-INVESTIMENTOS 100 69 81

100 117

IMOBILIZADO 100 116 86

100 74

.• r

CIRCULANTE 100 138 99

100 72

EXIGíVEL LONGO PRAZO 100 29 223

100 765

CAPITAL 100 56 67

100 119

RESERVAS 100 181 121

100 67

,

-.

-TABELA 2.14

ANÁLISE HORIZONTAL DA EMPRESA EM ESTUDO 1978/19.80

-...

ANOS

1978 1979 1980

CONTAS

RECEITA OPERACIONAL 100 104 101

100

.

97CUSTO SERVIÇOS PRESTADOS 100 102 98

100 96

LUCRO OPERACIONAL BRUTO 100 107 106

100 99

DESPESA OPERACIONAL 100 92 88

100 96

LUCRO OPERACIONAL LíQUIDO 100 194 208

100 107

DESPESA/RECEITA NAO OPERACIONAL 100 -

-100 2

CORREÇAo MONETÁRIA 100 37 21

100 57

L.A. 1. R. 100 161 176

100 109

LUCRO LíQUIDO EXERCíCIO 100 158 160