Programa de Pós-Graduação em Administração de Empresas

FATORES DETERMINANTES DO NÍVEL DO RISCO

BRASIL

MARISA GOMES DA COSTA

FATORES DETERMINANTES DO NÍVEL DO RISCO

BRASIL

Dissertação apresentada ao Programa de Pós-Graduação em Administração de Empresas da Universidade Presbiteriana Mackenzie como requisito parcial para obtenção do título de Mestre em Administração de Empresas.

Orientador: Prof. Dr. Emerson Fernandes Marçal

C837f Costa, Marisa Gomes da

Fatores determinantes do nível do risco Brasil / Marisa Gomes da Costa - 2016.

93 f. : il. ; 30 cm

Dissertação (Mestrado em Administração de Empresas) –

Universidade Presbiteriana Mackenzie, São Paulo, 2016. Orientação: Prof. Dr. Emerson Fernandes Marçal

Bibliografia: f. 69-76

1. Risco-país. 2. Paridade coberta de juros. 3. Seleção automática de modelos. 4. Taxa de câmbio. 5. Taxa de juros. I. Título.

Reitor da Universidade Presbiteriana Mackenzie Professor Dr. Ing. Benedito Guimarães Aguiar Neto

Decano de Pesquisa e Pós-graduação Professora Dra. Helena Bonito Couto Pereira

Diretor do Centro de Ciências Sociais e Aplicadas Professor Dr. Adilson Aderito da Silva

Meus profundos agradecimentos:

Inicialmente a Deus, o Pai Eterno, cuja mão invisível nos conduz na incerteza, nos reanima na adversidade e nos protege diante das ameaças, meu silencioso e profundo agradecimento. Que seu amor e misericórdia me acompanhem em todos os meus passos. Amém.

Quero agradecer de forma muito especial, ao meu orientador Prof. Emerson Fernandes Marçal por toda a confiança depositada, apoio e incentivo decisivos e indispensáveis para que este trabalho se concretizasse.

Especiais agradecimentos ao Prof. Dr. Wilson Toshiro Nakamura por sua presença e amizade constantes ao longo de minha vida acadêmica. Suas palavras sempre foram um estímulo. Sua atenção sempre foi um amparo.

Aos queridos Profa. Dr. Michele Nascimento Jucá, Prof. Dr. Denis Forte e Prof. Eli Hadad Junior pelo generoso acolhimento que proporcionou uma agradável e calorosa convivência.

Aos Prof. Dr. Leonardo Fernando Cruz Basso e Profa. Dra. Marislei Nishijima componentes da banca examinadora, por sua preciosa contribuição. Suas observações e sugestões apontaram as direções para o definitivo aprimoramento deste trabalho.

A mente humana não é capaz de açambarcar o universo. Nós somos como pequenas crianças entrando numa livraria gigante. As paredes estão cobertas até o teto com livros em muitas linguagens diferentes (...). Não basta ensinar ao homem uma especialidade, porque se tornará assim uma máquina utilizável e não uma personalidade. É necessário que adquira um sentimento, um senso prático daquilo que vale a pena ser empreendido, daquilo que é belo, do que é moralmente correto.

Este estudo propõe-se a identificar os fatores determinantes do nível do risco Brasil, durante o período de fevereiro de 1995 a agosto de 2015, calculado pelos desvios da condição da paridade coberta de juros. Estes desvios representam a medida do risco assumido por um investidor ao optar investir em um título brasileiro no Brasil, ao invés de fazê-lo no exterior. Utilizando a técnica de seleção automática de modelos com a aplicação do algoritmo Autometrics, desenvolvido por Doornik (2009), trinta e nove variáveis explicativas foram selecionadas a partir de estudos anteriores. O nível do risco Brasil é altamente suscetível às variações do balanço de pagamento, da importação por PIB, do desvio da condição da paridade coberta do período anterior, à taxa de inflação, à variação das exportações (em $ e em volume), à dívida total por PIB e à dívida externa pela exportação.

This study aims to identify the determinants of Brazil country risk level, during the period from February 1995 to August 2015, based on the deviations from the covered interest rate parity condition. These deviations represent a measure of the risk assumed by an investor who choose to invest in a Brazilian security in Brazil, rather than do it abroad. Using Autometrics, an algorithm for automatic model selection, developed by Doornik (2009), thirty-nine explanatories variables were selected from previous studies. The Brazil country risk level is susceptible to changes in the balance of payments, import by GDP, the deviation covered interest rate parity of the previous period, the inflation rate, the change in exports, total debt per GDP, and external debt by exports.

TABELA 2: VARIÁVEIS DETERMINANTES DO RISCO BRASIL... 36

TABELA 3: TESTES PADRÃO PARA IDENTIFICAÇÃO DE ERROS DE ESPECIFICAÇÃO ... 49

TABELA 4: PROBABILIDADES DE REJEIÇÃO SOB A HIPÓTESE NULA ... 50

TABELA 5: COMPONENTES DA VARIÁVEL DEPENDENTE ... 57

TABELA 6: ARTIGOS SOBRE RISCO-PAÍS POR PERÍODO ... 57

TABELA 7: OPERACIONALIZAÇÃO DAS VARIÁVEIS INDEPENDENTES ... 58

TABELA 8 : RESULTADOS DA REGRESSÃO A ... 64

1.1. PROBLEMADEPESQUISA ... 15

2. REFERENCIAL TEÓRICO ... 17

2.1.CONDIÇÃODAPARIDADECOBERTADEJUROS ... 17

2.2.ESTUDOSEMPÍRICOS ... 18

2.2.1. ESTUDOS EMPÍRICOS INTERNACIONAIS ... 18

2.2.2. ESTUDOS EMPÍRICOS NACIONAIS ... 29

2.3.RISCO-PAÍS ... 29

2.3.1. CONSIDERAÇÕES INICIAIS ... 29

2.3.2. RISCO POLÍTICO ... 30

2.3.2. RISCO ECONÔMICO E FINANCEIRO ... 32

2.4.DETERMINANTESDORISCOBRASIL ... 34

3. TÉCNICA DE MODELAGEM ... 38

3.1.TEORIADAREDUÇÃO ... 38

3.2.CRITÉRIOSDESELEÇÃODEMODELOS ... 39

3.3.TIPOSDEERROSDEESPECIFICAÇÃO ... 39

3.4.SELECÃOAUTOMÁTICADEMODELOS ... 40

3.5.ABORDAGEMLSE ... 42

3.6.ALGORITMODEHOOVEREPEREZ ... 43

3.7.ALGORITMODEHENDRYEKROLZIG ... 45

3.8.ALGORITMOAUTOMETRICS ... 47

3. 8. 1. ESPECIFICAÇÃO DO MODELO GERAL IRRESTRITO (MGI) ... 48

3. 8. 2. VERIFICAÇÃO DA CONGRUÊNCIA ... 49

3. 8. 3. FORMULAÇÃO DO CRITÉRIO DE SELEÇÃO ... 50

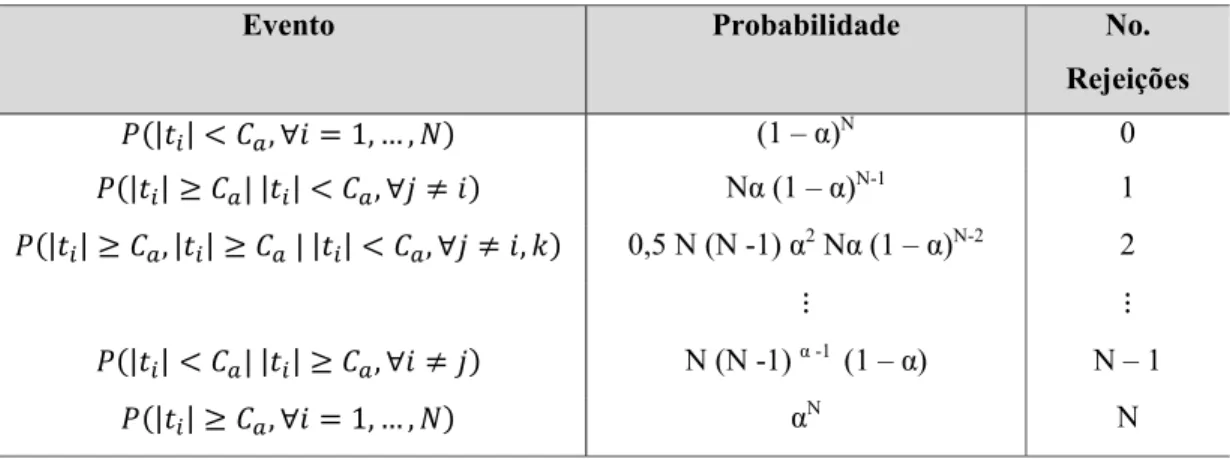

3. 8. 4. SELEÇÃO SOB A HIPÓTESE NULA ... 50

4. PROCEDIMENTOS METODOLÓGICOS ... 56

4.1. BASEDEDADOSEPERÍODO ... 56

4.2.OPERACIONALIZAÇÃODASVARIÁVEIS ... 56

5. RESULTADOS ... 63

6. DISCUSSÃO DOS RESULTADOS ... 66

CONCLUSÃO ... 69

REFERÊNCIAS ... 71

APÊNDICE A – TESTE DE RAIZ UNITÁRIA ... 79

APÊNDICE B – TESTE DE RAIZ UNITÁRIA – SÉRIE ESTACIONÁRIA... 84

APÊNDICE C – SELEÇÃO DOS MODELOS TERMINAIS ... 90

A condição da paridade coberta de juros (PCJ) implica que o diferencial de taxa de juros entre ativos financeiros semelhantes, com mesma maturidade e denominados em moedas diferentes, deve ser igual ao custo de cobrir o risco cambial, resultando no mercado a termo. O diferencial de taxa de juros, ou seja, spread entre a taxa de juros interna e externa constitui uma variável chave para os países emergentes. Este spread é normalmente positivo nestes países o que acarreta um custo de capital maior que em economias desenvolvidas. Este diferencial entre taxas varia em função do tempo, aumentando especialmente em períodos de turbulência financeira, provocando redução das atividades em economias emergentes.

Spreads menores representam custos menores de empréstimos, tanto para o setor público como para o privado, e consequentemente, crescimento maior (CALVO, 1998; SCHMUKLER E SERVÉN, 2002).

A condição da paridade coberta de juros para países emergentes deve ser acrescida do risco país (GARCIA E DIDIER, 2003). Este por sua vez, é constituído de diferentes componentes, a saber, risco econômico, risco financeiro e risco político, gerando características institucionais de um país que possam vir a afetar o ambiente de investimentos e os retornos de seus investidores. (LUO, 2010)

A globalização e a maior integração dos mercados financeiros contribuíram para um rápido crescimento da captação internacional de recursos e investimentos estrangeiros diretos. Diante desta tendência, a análise do risco-país tem se tornado extremamente importante tanto para credores quanto para investidores internacionais. (CALHOUN, 2003)

Este estudo examina os fatores determinantes do nível do risco Brasil sobre a perspectiva da condição da paridade coberta de juros (PCJ) e do estudo realizado por Garcia e Didier (2003), no período de fevereiro de 1995 a agosto de 2015, com frequência mensal, utilizando a técnica de seleção automática de modelos Autometrics desenvolvido por Doornik (2009).

1.1. PROBLEMA DE PESQUISA

O risco Brasil corresponde objetivamente ao grau de incerteza enfrentado pelos investidores estrangeiros sobre os retornos de seus investimentos no mercado brasileiro. Este risco decorre do alinhamento de fatores políticos, econômicos e financeiros.

Um indicador deste risco é o EMBI+Br (Emerging Markets Bond Index Plus Brasil), calculado pelo Banco J.P. Morgan, o qual, pela observação de sua variação entre duas diferentes datas permite calcular o retorno de uma carteira formada por títulos da dívida externa brasileira.

Por este índice, o spread equivale à média ponderada dos prêmios pagos pelos títulos da dívida externa brasileira em comparação a papéis de prazo equivalente do Tesouro dos Estados Unidos e considerados livres de risco.

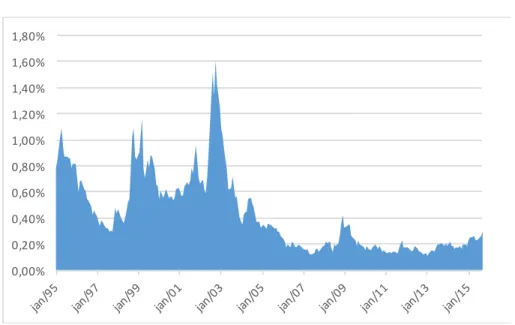

O gráfico 1 a seguir, ilustra o comportamento do índice ao longo de um período de 20 anos, entre dezembro de 1994 e dezembro de 2014, no qual se destaca o contraste entre sua maior variabilidade entre dezembro de 1994 a dezembro de 2003 e sua menor variabilidade entre dezembro de 2003 e dezembro de 2014.

Gráfico 1 : Embi+ Brasil (% a.m.)

Fonte: Ipeadata, JPMorgan (2015). 0,00%

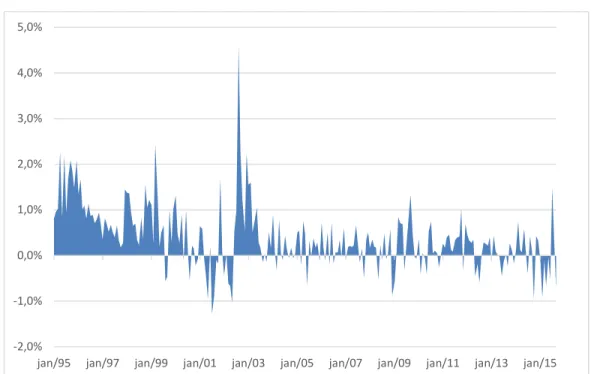

Uma segunda forma de cálculo do risco Brasil consiste no desvio da paridade coberta de juros. Por este método de cálculo, mede-se o risco aceito por um investidor ao escolher investir em um título brasileiro no Brasil, ao contrário de realizar este investimento no exterior. O Gráfico 2 ilustra este desvio no mercado brasileiro, no mesmo período compreendido no Gráfico 1. Observa-se um comportamento próximo entre os dois gráficos, com a indicação de queda no nível do risco Brasil nos últimos anos observados.

Gráfico 2: Risco Brasil (% a.m) – jan/1995 a set/2015

Fonte: (1) Taxa de juros interna: CDI/Cetip-DI – Banco Central; (2) Taxa de Juros Externa: Daily US Treasury – Federal Reserve; (3) Dólar Futuro – BM&F Bovespa; (4) Dólar à Vista – Banco Central do Brasil. (jan/1995 – set/2015).

Este estudo objetiva investigar os fatores determinantes do nível do risco Brasil considerando os desvios da condição da paridade coberta de juros.

-2,0% -1,0% 0,0% 1,0% 2,0% 3,0% 4,0% 5,0%

2.1. CONDIÇÃO DA PARIDADE COBERTA DE JUROS

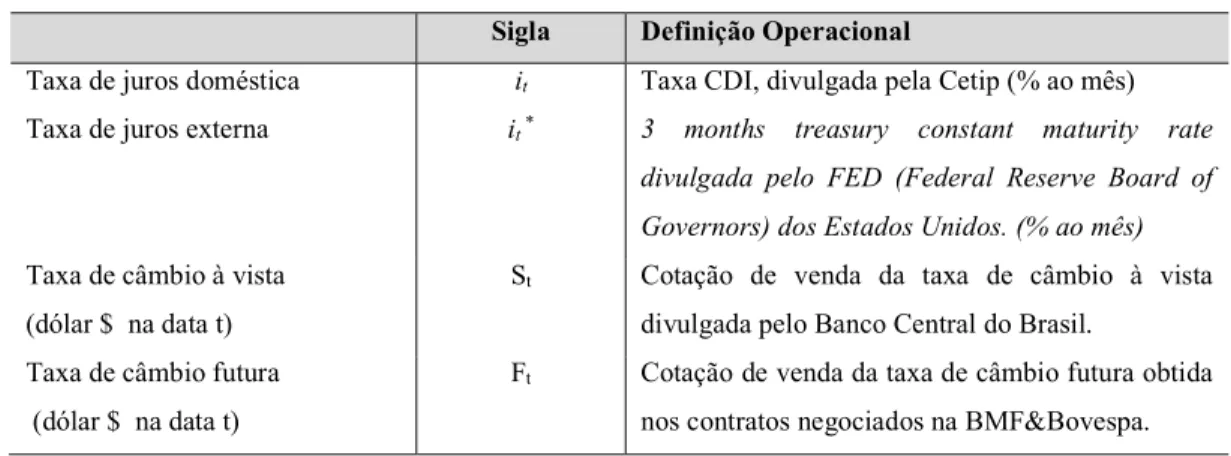

Há dois tipos de negociação no mercado de câmbio. A primeira é realizada a uma taxa à vista (S) cotada para entrega imediata da moeda. A segunda, a uma taxa futura (F) que garanta o preço negociado no dia para a entrega da moeda em uma data futura. A maior parte das negociações de moedas ocorre para prazos de um a seis meses. (CUTHBERTSON e NITZSCHE, 2004)

A relação entre as taxas à vista e futura pode ser derivada como segue. Suponha-se uma corporação britânica que tenha uma quantia em libras (£A), a qual pode ser investida no Reino Unido ou nos Estados Unidos (EUA) por um ano, quando o retorno será distribuído aos acionistas. Considere-se também que a transação seja livre de risco. Para que os gestores sejam indiferentes em relação ao local onde o investimento será efetivado, o retorno realizado no Reino Unido deverá ser igual ao retorno em libras nos Estados Unidos. O retorno no Reino Unido será A(1+i), em que i é a taxa de juros no Reino Unido. O retorno em libras do investimento nos Estados Unidos pode ser avaliado usando-se a taxa de câmbio à vista S(£/$) e a taxa de câmbio futura F. Convertendo £A em dólar, tem-se dólares que crescerá para

(1 + ∗) dólares em um ano, sendo i*, a taxa de juros nos Estados Unidos. Se a taxa de

câmbio futura em um ano for £$ , o gestor pode “fechar” a taxa de câmbio hoje, e receber

com certeza, £ (1 + ) em um ano, ignorando o risco de default. Igualando-se os retornos, tem-se (CUTHBERTSON e NITZSCHE, 2004):

(1 + ) = (1 + ∗) (1)

Reorganizando a equação 1, tem-se:

, =1 + ,

1 + ,∗,

(2)

Em que it, t+k e i*t, t+k são respectivamente as taxas de juros doméstica e externa na data

k-períodos. O subscrito t+k indica as taxas de câmbio futuro e juros com maturidades semelhantes.

Utilizando a aproximação logarítmica na equação (2), temos:

, − = , − ∗, (3)

Em que , ≡ , ; ≡ , visto que, (1 + ) ≈ para valores pequenos de x,

como é o caso x= , ∗.

A equação 3 representa a condição da paridade coberta dos juros (PCJ), a qual estabelece que as taxas de juros interna e externa igualam os retornos dos títulos, quando comparados em uma mesma moeda, ou seja, ignorando-se os custos de transação, o prêmio a termo (forward preminum) tende a ser igual ao diferencial de juros entre dois países (SARNO e TAYLOR, 2003).

A hipótese de que a condição da PCJ seja válida é sustentada pelo fato de que os desvios da equação (3) resultariam em oportunidades de arbitragem. Se a condição da PCJ não for mantida, há forças que restaurariam o equilíbrio. Por exemplo, se i > i* e f = s, residentes nos Estados Unidos comprariam títulos britânicos o que provocaria um aumento no seu preço e a redução da taxa de juros. Residentes nos Estados Unidos também comprariam libras à vista e venderiam dólar futuro, portanto, a libra à vista apreciaria (S reduziria) e F aumentaria restaurando a igualdade da equação (3) (CUTHBERTSON e NITZSCHE, 2004).

O custo de transação no mercado de câmbio é refletido no spread de compra-venda da taxa de câmbio. Um investimento (ou empréstimo) coberto envolve dois custos de transação, um no mercado à vista e outro no mercado futuro. A arbitragem de juros também envolve dois custos de transação, pois a moeda emprestada é vendida à vista e comprada no futuro. Entretanto, existe um custo adicional devido ao spread da taxa de juros. A taxa de juros do empréstimo normalmente excede a taxa de juros do investimento (LEVI, 2005).

2.2. ESTUDOS EMPÍRICOS

2.2.1. ESTUDOS EMPÍRICOS INTERNACIONAIS

diferencial de juros coberto (DJC) foi calculado e verifica-se se é igual a zero de acordo com a equação 4 a seguir:

= ∗− − ( − ) = 0 (4)

A relação entre custos de transação e oportunidades de ganhos foram examinados por Frenkel e Levich (1975, 1977). Eles validaram a condição da PCJ atribuindo parte dos pequenos desvios encontrados a custos de transação e a imperfeições de mercado. O custo de transação, nestes estudos, é estimado pela observação da arbitragem triangular entre moedas, estabelecendo-se uma “banda neutra” em torno do valor de equilíbrio. A arbitragem triangular tem por objetivo garantir a consistência das taxas de câmbio entre diferentes países. Por exemplo, considere a taxa de câmbio entre o dólar ($) e a libra esterlina (£), entre o dólar ($) e o marco alemão (DM), e entre o marco alemão e a libra esterlina (£). Na ausência de custos de transação, a arbitragem entre as moedas garante a equação (5) a seguir:

$ £ =

$

× £ (5)

Em que os termos entre parênteses indicam a taxa de câmbio correspondente, e o subscrito indica que estes preços são de mesma maturidade. Diante da existência de custos de transação, os dois lados da equação (5) são diferentes.

Entretanto, ao aplicar a mesma metodologia de Frenkel e Levich (1975, 1977) a outro conjunto de dados de qualidade superior (taxas observadas quase simultaneamente), McCormick (1979) encontrou valores significativamente menores para os custos de transação e atribui esta divergência ao uso de taxas spot e futura não simultâneas, ao uso da cotação de compra e não à média das taxas de câmbio de compra e venda, bem como, à existência de controles de capitais no Reino Unido durante o período observado.

Os desvios da condição da PCJ encontrados em estudos anteriores como Frenkel e Levich (1975, 1977) entre outros, para Taylor (1987), devem-se a imperfeições dos dados utilizados e não às ineficiências de mercado. Taylor argumentou que um verdadeiro desvio da condição da PCJ representa uma oportunidade potencial de ganho em um ponto no tempo. É essencial, portanto, que todos os dados utilizados para testar a condição da PCJ sejam obtidos ao mesmo instante em que um operador poderia obtê-las. Utilizando dados intraday de três dias e quatro maturidades diferentes entre o dólar americano, a libra esterlina e o marco alemão cotados no London Foreign Exchange Market, os resultados obtidos por Taylor (1987) apoiaram a hipótese de eficiência de mercado, confirmando a condição da PCJ.

A metodologia de Taylor (1987) foi repetida por Taylor (1989) para analisar a condição da PCJ usando dados de alta qualidade e frequência coletados em períodos de turbulência nos mercados de câmbio e de capital, bem como em períodos calmos como controle. Este estudo revelou três principais características dos mercados durante esses períodos: Primeiro, durante períodos de turbulência, ocorreram ocasionalmente oportunidades de arbitragem que apesar de pequenas, foram potencialmente exploráveis. Durante períodos calmos, os resultados obtidos corroboraram com Taylor (1987), ou seja, não existiam evidências de oportunidades de arbitragem. Segundo, o grau de eficiência dos mercados pareceu ter aumentado no decorrer do período analisado de 20 anos. Terceiro, as oportunidades de arbitragem pouco rentáveis tendiam a surgir em prazos curtos. Entretanto, as oportunidades de arbitragem rentáveis mais significativas e persistentes tendiam a surgir em maturidades mais longas durante períodos turbulentos.

A metodologia utilizada pelos estudos anteriores, atribuindo os desvios obtidos da PCJ aos dados utilizados, foi criticada por Clinton (1988) assim como por Taylor (1987). Clinton (1988) sugeriu o uso de swaps cambiais entre as moedas. O autor mostrou que os limites máximos dos desvios da paridade são explicados por custos de transação quando os custos cambiais são custos de swap. Tais desvios não devem ser maiores que o menor custo de transação em um dos três mercados: o mercado de swap ou qualquer um dos dois mercados de valores mobiliários relevantes. Este estudo conciliou a teoria com os dados, mostrando os

spreads de apenas alguns pontos-base.

oportunidades de ganho durante o período de controle, o tamanho de oportunidades rentáveis durante o período de turbulência é muito maior. À medida que todos os custos e retornos são capturados por estas formulações, segundo este estudo, os mercados não são eficientes durante os períodos de turbulência. Além disto, a utilização de taxas de swap aumentou o número, mas não a magnitude de oportunidades de arbitragem. A turbulência nos mercados cambiais causou maiores desvios utilizando a abordagem de Taylor (1989) e desvios menores usando a abordagem de Clinton (1988) do que aquela encontrada em estudos anteriores.

Rhee e Chang (1992) examinaram a frequência do alcance de equilíbrio simultâneo nos mercados cambiais a prazo e nos mercados de valores mobiliários nacionais e estrangeiros. Também mediram a rentabilidade da arbitragem coberta e da arbitragem de uma via. A análise empírica foi conduzida utilizando cotações em tempo real. Os resultados empíricos indicaram que: os mercados são eficientes, visto que as oportunidades de lucro da arbitragem coberta tradicional raramente estão disponíveis; a frequência do alcance de equilíbrio do mercado é baixa, havendo assim oportunidades de arbitragem de uma via.

O swap de moedas como hedge para o risco cambial, sob a condição de paridade dos juros cobertos foram utilizados por Fletcher e Taylor (1996) para avaliar em que medida os desvios da condição da PCJ podem ser atribuídos a custos de transação. Os autores sugeriram que, embora os custos de transação, em média, possam ser responsáveis pelos desvios, os desvios líquidos, ou excesso de custos de transação, não são nem raros nem de curta duração. A análise da estrutura de variância de paridade coberta de juros revela que essas oportunidades de lucro diminuem ao longo do tempo e, eventualmente, desaparecem.

A validade da condição da PCJ, calculado o diferencial de juros coberto, é confirmada pelos estudos empíricos realizados em países desenvolvidos, sendo os desvios explicados por diversos fatores como custos de transação, os diferenciais de tratamentos tributários e de riscos, os controles de capitais, a elasticidade da oferta-demanda, a defasagem entre a detecção e a execução da oportunidade de arbitragem e imperfeições dos dados utilizados. Em sua maioria estes trabalhos foram elaborados em países desenvolvidos, onde um ambiente de mercado mais confiável e coerente não tornou oportunos estudos sobre o risco país. A propósito, esta variável é inexistente nestes países.

Outra forma de testar a condição da PCJ consiste na análise da seguinte regressão:

= + ( − ∗) + (6)

Os trabalhos de Branson (1969), Marston (1976), Fratianni e Wakeman (1982) não rejeitaram a hipótese nula. Entretanto, MacDonald (2007) sugeriu que não está claro se a equação (6) é adequada para testar a PCJ, visto que mesmo = 0 e = 1 sendo comprovados empiricamente, os resíduos podem surgir de oportunidades de arbitragem. Portanto, a condição da PCJ pode não ser validada em todos os momentos. Ainda segundo o autor, outro problema é que as duas taxas de juros e a taxa de câmbio devem ser cotadas exatamente no mesmo momento.

O modelo de regressão de fronteira estocástica foi utilizado por Louis, Blenman e Thatcher (1999) para testar a paridade coberta de juros e os spreads bid-ask do dólar americano e as seguintes moedas: franco belga, marco alemão e franco suíço. Após estabelecer a condição de equilíbrio, os autores verificaram a eficiência de mercado. Os resultados sugeriram que os mercados a termo testados são eficientes, visto que a condição da PCJ é mantida. No entanto, encontraram evidências de que, apesar da qualidade de ajustamento da regressão, as margens de arbitragem são por vezes violadas, implicando possíveis oportunidades de arbitragem.

O estudo de Al-Loughani e Mooca (2000) demonstrou que a eficácia da cobertura de risco por meio do uso de operações de hedge no mercado futuro e monetário implica e está implícita na validade da condição da PCJ. Esta proposição é demonstrada pela construção de posições combinadas em longas exposições com cinco moedas e exposições de curta duração sobre os instrumentos de hedge. Um teste indireto da condição da PCJ, então, testa a diferença entre as variâncias das taxas de retorno das posições combinadas.

A proposta de Keynes (1923), conhecida por Keynes-Einzig conjecture, de que na época, apenas desvios de mais de 0,5% estimulariam os agentes a participarem de operações de arbitragem foi testada por Peel e Taylor (2002). Os autores utilizaram um banco de dados semanais, até então inexplorado, dos mercados de Londres e Nova Iorque para a década de 1920. Aplicaram um modelo TVAR que confirmou a proposta de Keynes (1923). Os autores destacaram ainda que os custos de transações de arbitragem coberta decaíram substancialmente desde a década de 1920, provavelmente motivados pelo aumento da eficiência e produtividade no setor bancário.

relação positiva significativa entre os desvios e as probabilidades, indicando uma probabilidade crescente de maior volatilidade associada ao aumento dos desvios da condição da PCJ. Um estado de maior volatilidade combinado com uma depreciação do dólar americano, associa-se significativamente à maior volatilidade nas variações diárias do que uma apreciação. Além disso, a depreciação da moeda americana associa-se a um alargamento das bandas de transação. Isso sugere que o nível de incerteza do mercado é maior quando o dólar americano se desvaloriza.

Batten e Szillagyi (2008) utilizaram uma série de taxa de câmbio USD e iene à vista e a termo tempo, em frequência diária, do período de 1983-2005, combinando o vencimento de curto prazo equivalente nos Estados Unidos e as taxas de juros japonesas, para investigar o grau de sensibilidade das diferenças entre os preços reais nos mercados a termo e os preços calculados com taxas de juros de curto prazo. Os autores concluíram que as oportunidades de arbitragem no mercado a termo de ienes diminuíram, e desde 2000, quase desapareceram. Este efeito deve-se provavelmente aos custos de transação, à segmentação do mercado e ao uso de plataformas de negociação eletrônica. Batten et al (2010), por sua vez, utilizaram uma série de taxa de câmbio USD e iene à vista e a termo tempo, em frequência diária, do período de 1983-2008, para estudar diferentes maturidades das taxas iene-dólar japonês dos EUA. Neste estudo, três diferentes momentos se destacaram: um primeiro em que os tomadores de dólares norte-americanos tinham uma vantagem comparativa; um segundo, no qual esta vantagem comparativa estava com os mutuários tomadores de ienes japoneses, e um terceiro momento que representando o ruído branco em torno da taxa de câmbio teórica. O ganho associado com a exploração de uma arbitragem variou de acordo com a maturidade, bem como do estado: o maior ganho surgiu quando os tomadores de dólares norte-americanos tinham a vantagem, enquanto a maior variância nos ganhos ocorreu quando os tomadores de ienes japoneses tinham a vantagem.

O efeito de contágio da crise 2007-08 sob a condição da PCJ a curto prazo entre o dólar e o euro, utilizando o mercado de swap cambial (FX) foi estudado por Baba e Packer (2009). Eles observaram desvios persistentes e significativos da condição PCJ durante o período analisado, associados às diferenças de risco entre instituições financeiras na Europa e Estados Unidos.

Evidências de desvios da condição da PCJ desde o início da crise financeira, em agosto de 2007, foram encontradas por Coffey, Hrung e Sarkar (2009). Os autores apontaram a existência de desvios entre diferentes combinações de taxa de juros e câmbio, emparelhando o dólar a outras moedas. A incerteza sobre o risco de contraparte se tornou um determinante significativo de desvios da condição da PCJ. Segundo os autores, a oferta de dólares por parte dos bancos centrais estrangeiros por meio de acordos cambiais recíprocos (linhas de swap) reduziram os desvios da condição da PCJ. Em particular, o anúncio, em 13 de outubro de 2008, de que as linhas de swap seriam ilimitadas, reduziu os desvios substancialmente. Estes resultados indicaram uma quebra das operações de arbitragem nos mercados internacionais durante a crise, resultante da falta de financiamento e do risco de crédito de contraparte elevado. As intervenções dos Bancos Centrais ajudaram a reduzir o risco de liquidez.

Fong, Valente e Fung (2010) estudaram a relação entre os ganhos obtidos por arbitragem decorrentes dos desvios da condição de paridade coberta de juros, a liquidez do mercado e o risco de crédito utilizando-se de um conjunto de dados instantâneos (tick-by-tick)

consideraram o papel da liquidez do mercado e do risco de crédito em afetar lucros de arbitragem PCJ.

Este estudo realizado por Fong, Valente e Fung (2010) relacionou-se a Baba e Packer (2009), Genberg et al. (2009), Griffoli e Ranaldo (2009) que investigaram os efeitos de contágio da turbulência do mercado monetário em 2007-2008 sobre desvios PCJ de curto prazo entre o dólar norte-americano e as moedas mais importantes, bem como os efeitos das respostas do Federal Reserve para a crise no crédito e risco de liquidez. Fong, Valente e Fung (2010), entretanto, não se concentraram no comportamento dos mercados cambiais e monetário em períodos turbulentos, como a recente crise financeira 2007-2008, mas buscaram compreender o papel da liquidez do mercado e o risco de crédito sobre as atividades de arbitragem em condições normais de mercado. Também procuraram entender como avaliar o impacto da liquidez do mercado e do risco de crédito em ganhos por arbitragem em desvios da condição da PCJ estimados, considerando as características que refletem as condições reais enfrentadas pelos arbitradores. A maioria dos outros estudos observou os desvios da PCJ estimados sem levar em conta os custos de transação ou os spreads das taxas de juros.

Skinner e Mason (2011) analisaram os desvios em paridade de juros coberta para Brasil, Chile, Rússia, Coreia do Sul, Noruega e Reino Unido considerando o risco de crédito como fonte de violações da condição PCJ nos mercados de capitais de longo prazo, em vez de custos de transação ou o tamanho da economia. Embora existisse pouca evidência de desvios da paridade coberta da taxa de juros para três meses de vencimento, o tamanho e a frequência dos desvios aumentaram com o vencimento para os quatro mercados emergentes. Os dados para o estudo foram obtidos da base de dados da Bloomberg, consistindo em taxas a termo e à vista de câmbio de compra, venda e média para os prazos de três e cinco anos e taxas de juros dos EUA e externas para depósitos de três meses e os prêmios de swaps de taxas de juros de cinco anos. Os autores utilizaram o período de cinco anos para examinar a validade da condição da paridade de juros coberta de longo prazo no mercado de capitais, uma vez que CDS e swaps de taxas de juros são mais frequentemente negociados nesta maturidade. A segunda etapa corrigiu a condição da PCJ dos custos de transações utilizando informações contidas no spread de compra e venda de todas as séries de dados, pois, dependendo da posição do formador de mercado, as transações podem ocorrer nos extremos da oferta inferior e superior, em vez do preço médio. Este estudo validou a condição da paridade da taxa coberta de juros para o Reino Unido e Noruega, para os mercados de capitais de curto e longo prazo. Entretanto, somente para o curto prazo nos mercados emergentes. Ainda segundo os autores, o seguro contra a inadimplência usando swaps de crédito não pareceu afetar esses resultados.

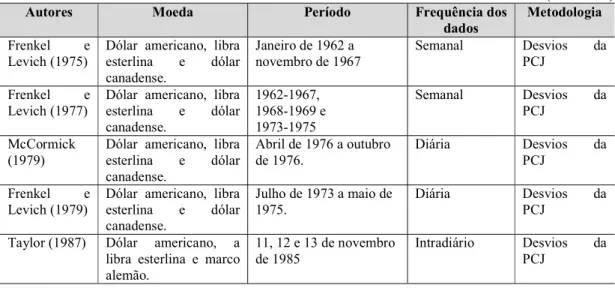

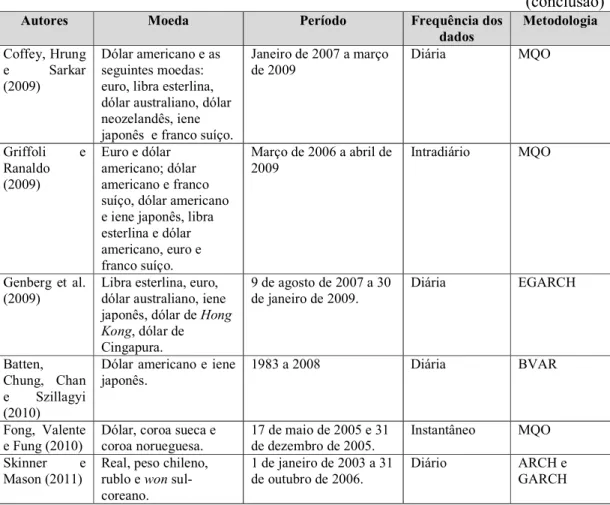

Tabela 1 : Estudos Empíricos Internacionais

(continua)

Autores Moeda Período Frequência dos

dados Metodologia

Frenkel e

Levich (1975) Dólar americano, libra esterlina e dólar canadense.

Janeiro de 1962 a

novembro de 1967 Semanal Desvios PCJ da Frenkel e

Levich (1977) Dólar americano, libra esterlina e dólar canadense.

1962-1967, 1968-1969 e 1973-1975

Semanal Desvios da PCJ

McCormick

(1979) Dólar americano, libra esterlina e dólar canadense.

Abril de 1976 a outubro

de 1976. Diária Desvios PCJ da

Frenkel e

Levich (1979) Dólar americano, libra esterlina e dólar canadense.

Julho de 1973 a maio de

1975. Diária Desvios PCJ da Taylor (1987) Dólar americano, a

libra esterlina e marco alemão.

11, 12 e 13 de novembro

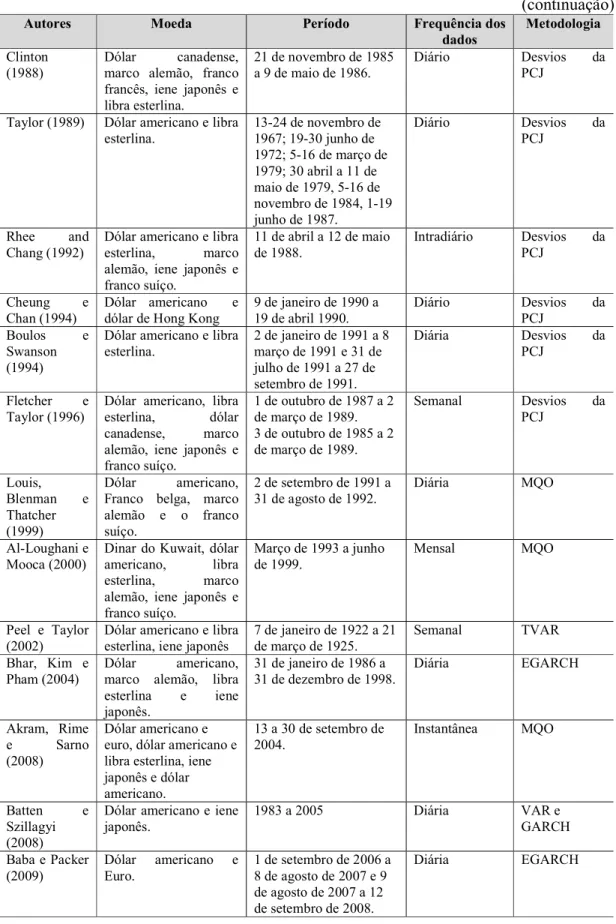

Tabela 1 - Estudos Empíricos Internacionais

(continuação)

Autores Moeda Período Frequência dos

dados Metodologia

Clinton

(1988) Dólar marco alemão, franco canadense, francês, iene japonês e libra esterlina.

21 de novembro de 1985

a 9 de maio de 1986. Diário Desvios PCJ da

Taylor (1989) Dólar americano e libra

esterlina. 13-24 de novembro de 1967; 19-30 junho de 1972; 5-16 de março de 1979; 30 abril a 11 de maio de 1979, 5-16 de novembro de 1984, 1-19 junho de 1987.

Diário Desvios da PCJ

Rhee and

Chang (1992) Dólar americano e libra esterlina, marco alemão, iene japonês e franco suíço.

11 de abril a 12 de maio

de 1988. Intradiário Desvios PCJ da

Cheung e

Chan (1994) Dólar americano e dólar de Hong Kong 9 de janeiro de 1990 a 19 de abril 1990. Diário Desvios PCJ da Boulos e

Swanson (1994)

Dólar americano e libra

esterlina. 2 de janeiro de 1991 a 8 março de 1991 e 31 de julho de 1991 a 27 de setembro de 1991.

Diária Desvios da PCJ

Fletcher e

Taylor (1996) Dólar americano, libra esterlina, dólar canadense, marco alemão, iene japonês e franco suíço.

1 de outubro de 1987 a 2 de março de 1989. 3 de outubro de 1985 a 2 de março de 1989.

Semanal Desvios da PCJ

Louis, Blenman e Thatcher (1999)

Dólar americano, Franco belga, marco alemão e o franco suíço.

2 de setembro de 1991 a

31 de agosto de 1992. Diária MQO

Al-Loughani e

Mooca (2000) Dinar do Kuwait, dólar americano, libra esterlina, marco alemão, iene japonês e franco suíço.

Março de 1993 a junho

de 1999. Mensal MQO

Peel e Taylor

(2002) Dólar americano e libra esterlina, iene japonês 7 de janeiro de 1922 a 21 de março de 1925. Semanal TVAR Bhar, Kim e

Pham (2004) Dólar marco alemão, libra americano, esterlina e iene japonês.

31 de janeiro de 1986 a

31 de dezembro de 1998. Diária EGARCH

Akram, Rime e Sarno (2008)

Dólar americano e euro, dólar americano e libra esterlina, iene japonês e dólar americano.

13 a 30 de setembro de

2004. Instantânea MQO

Batten e Szillagyi (2008)

Dólar americano e iene

japonês. 1983 a 2005 Diária VAR e GARCH

Baba e Packer

(2009) Dólar americano e Euro. 1 de setembro de 2006 a 8 de agosto de 2007 e 9 de agosto de 2007 a 12 de setembro de 2008.

Tabela 1 - Estudos Empíricos Internacionais

(conclusão)

Autores Moeda Período Frequência dos

dados Metodologia

Coffey, Hrung e Sarkar (2009)

Dólar americano e as seguintes moedas: euro, libra esterlina, dólar australiano, dólar neozelandês, iene japonês e franco suíço.

Janeiro de 2007 a março

de 2009 Diária MQO

Griffoli e Ranaldo (2009)

Euro e dólar americano; dólar americano e franco suíço, dólar americano e iene japonês, libra esterlina e dólar americano, euro e franco suíço.

Março de 2006 a abril de

2009 Intradiário MQO

Genberg et al.

(2009) Libra esterlina, euro, dólar australiano, iene japonês, dólar de Hong Kong, dólar de Cingapura.

9 de agosto de 2007 a 30 de janeiro de 2009.

Diária EGARCH

Batten, Chung, Chan e Szillagyi (2010)

Dólar americano e iene

japonês. 1983 a 2008 Diária BVAR

Fong, Valente

e Fung (2010) Dólar, coroa sueca e coroa norueguesa. 17 de maio de 2005 e 31 de dezembro de 2005. Instantâneo MQO Skinner e

Mason (2011) Real, peso chileno, rublo e won sul-coreano.

1 de janeiro de 2003 a 31

de outubro de 2006. Diário ARCH e GARCH

Fonte: Elaborada pela autora.

Os autores de estudos mais recentes alcançaram dados mais qualitativos que os autores de estudos anteriores, beneficiados especialmente pelo avanço tecnológico dos instrumentos de pesquisa. Percebe-se também uma concentração destes estudos nos períodos de crise ou imediatamente posteriores a elas, verificando o surgimento de variáveis como o risco de liquidez, de crédito e de default.

2.2.2. ESTUDOS EMPÍRICOS NACIONAIS

Em relação ao mercado brasileiro de câmbio, Miguel (2001) testou a relevância das medidas de retorno, dadas pela paridade coberta de juros (PCJ) e pelo chamado retorno ex-post, para a explicação do fluxo de capitais para o Brasil neste período. Foram realizados testes univariados e multivariados, utilizando-se dados mensais para o período de 1992-1998, bem como mensais e diários para o período de 1992-1995. A análise de cointegração confirmou a PCJ somente para os dados mensais. Os resultados relacionados aos dados semanais e diários foram inconclusivos.

Silva, Triches e Hillbrecht (2009) investigaram e estimaram o grau de integração financeira do Brasil com os mercados de capitais internacionais, utilizando dados mensais para o período de 1990 a 2004, por meio da relação da paridade coberta de juros (PCJ). A metodologia utilizada foi a cointegração e de mecanismo de correção de erros ou mı́nimos quadrados ordinários. A análise da instabilidade nos parâmetros da PCJ foi tratada por meio do filtro de Kalman. Os testes rejeitaram a paridade coberta, sendo atribuído à ausência do acréscimo da variável risco.

2.3. RISCO-PAÍS

2.3.1. CONSIDERAÇÕES INICIAIS

É consenso que uma operação comercial qualquer, desenvolvida por uma empresa no ambiente negocial de seu país de origem envolverá maior ou menor grau de risco. Entretanto, quando esta operação se realizar em ambientes externos, ou seja, outros países, um conjunto de diferentes elementos adicionais de risco presentes nestes países, deverá ser observado e considerado. Denominado risco-país, este conjunto de fatores de incerteza refletirá a variedade de aspectos nacionais que possam influenciar os negócios como a estrutura econômica do país, sua estrutura política, suas instituições político-sociais, geografia e moeda. (LUO, 2010)

menor frequência, outras terminologias como risco de fronteira ou risco soberano, também podem ser encontradas. Como terminologia, o risco político é o mais antigo e destaca-se especialmente em artigos acadêmicos. (BOUCHET, CLARK e GROSLAMBERT, 2003)

O termo risco-país começou a ser amplamente empregado na década de 1970 pelo setor bancário, ao representar à época, a abordagem concreta e realista feita pelo banco sobre seus negócios em diferentes países e respectivamente, as diferentes perspectivas oferecidas sobre os retornos, das mais otimistas às mais pessimistas. Desde então, o conceito de risco-país tem conquistado importância crescente por seu significado mais amplo e diverso, ao contrário do risco político. (BOUCHET, CLARK e GROSLAMBERT, 2003)

O risco-país refere-se, em termos gerais, ao grau de ameaça sobre os retornos de investimentos, associado a fatores que determinam ou afetam a capacidade de pagamento das obrigações assumidas por um país ou por um captador de recursos deste mesmo país. Shapiro (1999) definiu risco-país como um nível geral de incerteza política e econômica em um país, que afeta os valores de seus empréstimos ou investimentos. Assim, a análise do risco-país consiste na avaliação dos fatores políticos, econômicos e financeiros de um país captador de recursos ou investimentos diretos internacionais, que possam interromper o pagamento de empréstimos e respectivos juros ou ainda, afetar adversamente os retornos dos investidores internacionais (CANTOR E PACKER,1996; BOUCHET, CLARK e GROSLAMBERT, 2003; NATH, 2008; LUO, 2010).

Desta forma, o risco-país reflete as diferentes características institucionais do país que possam afetar os retornos dos investidores como: probabilidade de moratória superior àquela percebida pelo investido; a possibilidade de taxação do capital; restrições que diminuam o retorno esperado ou ainda, em situações extremas, ao escalonamento de dívidas, confisco e nacionalização de ativos. (DOUGLAS E BARTLEY, 1997).

2.3.2. RISCO POLÍTICO

Outras ações governamentais que pertencem ao universo do risco político incluem a nacionalização, expropriação, quebra de contrato, ataques terroristas, conflitos civis ou conflitos étnicos. Os componentes desta categoria de riscos podem desenvolver-se lentamente ao longo do tempo, sendo de difícil previsibilidade. (BOUCHET, CLARK e GROSLAMBERT, 2003; LUO, 2010)

Por vezes, os conflitos políticos refletem mudanças sociais profundas, o que torna indispensável analisar as tendências sociais e políticas subjacentes, imperceptíveis a uma observação superficial, e não se considerar tão somente alguns indicadores. Situações de guerra são normalmente associadas à inadimplência de pagamentos ou à interrupção de investimentos transfronteiriços. Estes riscos geopolíticos são de difícil gerenciamento. Assim, ao investir em outro país, onde outra jurisdição prevalece, o investidor deve recolher informações adicionais e suficientes, considerando a distância geográfica, institucional, cultural e a influência política local. Até mesmo algumas situações em que o rating soberano do país investido é melhor que aquele do país de origem do investidor podem apresentar resultados desastrosos. Como exemplo disto, diferentes bancos internacionais investidores nos mercados financeiros dos Estados Unidos, descobriram-se alvos de pesadas multas (BOUCHET, CLARK e GROSLAMBERT, 2003; LUO, 2010).

Feder e Uy (1985) utilizaram uma variável dummy para indicar os países em que existiam uma situação política externa ou interna adversa, tais como conflito militar interno e externo, mudança violenta (e não democrática) de regime, etc. Países que experimentam tais fenômenos são vistos como riscos ruins, portanto, o coeficiente da variável dummy risco politico deve ser negativo.

Citron e Nickelsburg (1987) captaram parte da noção de instabilidade, utilizando o número de mudanças no governo como proxy. Os países mudam para um novo governo quando há insatisfação com o governo anterior. A insatisfação geral cria instabilidade e, adicionalmente, um novo governo eleito necessitará solidificar as novas bases de poder. Os autores concluem que a instabilidade política é uma variável relevante na análise do risco país, pois afeta a disposição do governo em liquidar suas dívidas.

relatados em Gastil (1987), em que, países com classificação mais alta permitiram a participação popular no governo, eleições livres e abertas e a oposição política. O conflito armado é uma variável dicotômica em que é atribuído o valor 1 se o país se encontra envolvido em conflito armado. Os resultados indicam que a frequência de mudança do regime governamental constitui-se uma variável significante como proxy de instabilidade política, enquanto o grau de conflito armado e a legitimidade política, não são significantes.

Lee (1993) examinou além de variáveis econômicas, as seguintes variáveis políticas influentes sobre o risco na avaliação de crédito: longevidade do regime de governo, a legitimidade do governo e o potencial de conflito armado. Utilizou, como proxy, o número de mudanças na chefia de governo, escore de direitos políticos e escore de conflito armado. Os resultados obtidos sugeriram que a avaliação de risco de crédito é explicada, principalmente, pelas variáveis econômicas e não pela situação política.

Cosset e Roy (1991), Cosset; Siskos; Zopounidis (1992), Vij (2005), Baldacci, Gupta e Mati (2008), Asiri e Hubail (2014) criaram um indicador de instabilidade política. Este indicador contemplou, por exemplo, o número de protestos (manifestações de protesto político, greves, pontos, assassinatos políticos, entre outros) e número de transferências irregulares de executivos sem sucesso e bem sucedidas (por exemplo, golpes, tentativas de golpe). Ramcharran (1999) usou uma escala, entre 0 e 10, criada por corretores de seguros e agentes de crédito bancário oficiais convidados, classificando diferentes países individualmente.

2.3.2. RISCO ECONÔMICO E FINANCEIRO

Os riscos econômico e financeiro, também componentes (micros) do risco país, são causados, por exemplo, pela súbita deterioração dos termos de troca do país, pelo rápido aumento de custos de produção e (ou) preços de energia, pelo investimento improdutivo de fundos estrangeiros e por empréstimos imprudentemente concedidos por bancos estrangeiros. Mudanças nos sistemas econômicos e financeiros do país também são forças importantes. Estas forças interferem no livre fluxo de capitais ou arbitrariamente, após as características de risco-retorno esperado para o investimento. (LUO, 2010).

técnicas comparativas como sistemas de classificação, as técnicas analíticas como relatórios especiais e as técnicas econométricas como logit, análise discriminante e seleção de modelo, utilizam uma das variáveis especificadas a seguir ou alguma combinação delas em termos de proporção. São elas: PNB ou PIB, investimento interno bruto, investimento fixo interno bruto, consumo, poupança interna bruta, a necessidade de recursos, definido como a diferença entre poupança interna bruta e investimento doméstico bruto, oferta de moeda, déficit orçamentário, deflator do PIB e índice de preços ao consumidor. (BOUCHET, CLARK e GROSLAMBERT, 2003)

Ainda segundo os autores, as principais variáveis associadas à balança de pagamentos são: exportações de bens e serviços, importações de bens e serviços, balança comercial, saldo das transações correntes, índice de preços de exportação, índice de preços de importação, taxa de câmbio e reservas cambiais.

O risco financeiro de um país refere se à capacidade da economia nacional de gerar recursos suficientes para realizar os pagamentos de juros e do principal de sua dívida externa. A análise de risco financeiro envolve uma avaliação das obrigações financeiras externas do país em relação a sua situação econômica em curso e em perspectiva. As variáveis mais frequentemente utilizadas na avaliação de riscos financeiros transfronteiriços incluem os apresentados a seguir, bem como as variáveis que dão informações sobre a dívida externa do país e o pagamento de juros: dívida externa total (que pode ser dividida entre longo prazo pública ou garantida pendente e desembolsada, privada de longo prazo não garantida, curto prazo e utilização de crédito do FMI); e serviço da dívida total, que pode ser dividido em pagamentos de juros e pagamentos de principal (BOUCHET, CLARK e GROSLAMBERT, 2003).

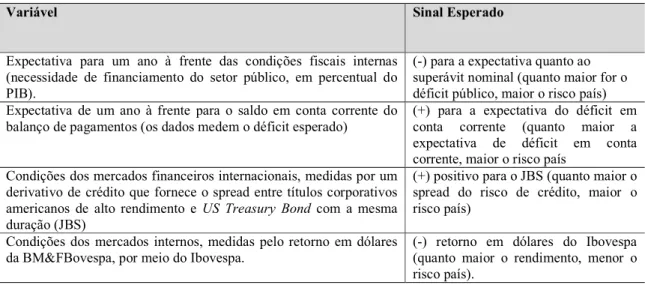

2.4. DETERMINANTES DO RISCO BRASIL

Para mercados emergentes como o Brasil, devido às restrições de mobilidade de capitais e ao surgimento do risco país, as equações (1) e (2) não são diretamente aplicáveis motivado pela lacuna existente entre a taxa de juros doméstica e a externa representada por um prêmio de risco. Para que um investidor estrangeiro aplique seus recursos em outro país, principalmente em países emergentes, a taxa de juros interna do país emissor, denominada moeda interna, deve ser maior que a taxa de juros externa livre de riscos, ajustada por um prêmio de risco. Assim, a equação (3) deve ser acrescida do risco país (rp) (GARCIA e DIDIER, 2003; ALIBER, 1973):

= ∗+ ( − ) + (7)

Ainda segundo os autores, tendo o prêmio a termo ( − ) e os valores de i e i*, é

possível, por diferença medir risco país:

= − ∗− ( − ) (8)

Garcia e Didier (2003) analisaram os determinantes do risco Brasil, para o período de janeiro de 1995 a junho de 2001. Identificaram alguns componentes importantes como os resultados esperados das contas fiscais e do saldo em transações correntes do balanço de pagamentos, as condições do mercado financeiro doméstico, as condições do mercado financeiro internacional e o risco de conversibilidade em épocas de crise.

Os autores analisaram o risco Brasil, calculado de diversas formas, para o período de 1995 a junho de 2001. Inicialmente, o diferencial coberto da taxa de juros foi medido utilizando-se os contratos swaps DI x Dol e DI x Pré de um ano, contratos a termo, muito semelhantes aos contratos futuros em que há troca de risco, sem necessidade de transferência do valor principal.

de janeiro de 2001. Os C-bonds –Brazil, também, são títulos soberanos emitidos em 15 de abril de 1994, com vencimento em 15 de abril de 2014. O IDU era o mais líquido título brasileiro, entretanto, perto de seu vencimento, perdeu a liquidez e o C-bond tornou-se o principal e mais líquido título da dívida externa brasileira.

Garcia e Didier (2003) verificaram que estas medidas de risco movem-se em conjunto. Após a crise do México (dezembro de 1994), todas estas medidas vinham declinando até a crise asiática em outubro de 1997. Reiniciaram um tendência de queda, até a crise russa e o colapso do hedge fund Long Term Capital Management (LTCM) em agosto de 1998. Apesar da alta elevação durante a crise russa, voltaram a cair até a desvalorização, em janeiro de 1999. Com a desvalorização, as medidas de risco Brasil tornaram a subir, regredindo paulatinamente a partir do segundo trimestre de 1999. Os autores concluíram que estas medidas apresentam alta correlação e respondem fortemente tanto às crises locais quanto às internacionais. Entretanto, ressaltaram que estes instrumentos financeiros apresentaram riscos diferentes devido à existência de tratamento tributário diferenciado e prazos de vencimentos distintos. Outro fato relevante referiu-se ao controle exercido pelo Banco Central sobre a taxa de juros doméstica.

Um dos principais determinantes do risco Brasil é o risco de conversibilidade, ou seja, o risco associado à possibilidade de converter divisas em reais (R$), em moedas estrangeiras. Este risco inclui a possibilidade de controle de capitais que impeçam a remessa de recursos para fora do país, entretanto, não inclui o risco de moratória.

Para medir o risco de convertibilidade, Garcia e Didier (2003) utilizaram os dados de desvalorização implícita em contratos a termo de real negociados em Nova York – non-deliverable forwards (NDF) de reais. A depreciação implícita medida pelos swaps foi subtraída desses contratos do mesmo modo como feito para o cálculo do PCJ. A diferença entre essas depreciações implícitas representam uma proxy para o risco de convertibilidade.

Os autores observaram que até a crise asiática, o risco de convertibilidade flutuava próximo a zero. Entretanto, após outubro de 1997 os contratos negociados em São Paulo apresentaram risco maior do que os NDFs, sendo o risco de convertibilidade um dos componentes do risco Brasil.

Outro fator analisado por Garcia e Didier (2003) foi o estado do mercado de renda fixa internacional. Devido à diferença de risco de crédito dos instrumentos de renda fixa, foi utilizado o US 10-year junk spread. Nestes títulos, estão inclusos os junk bonds (títulos que têm rating abaixo de Baa, BBB ou B2, de acordo com a agência de classificação de crédito

mercado de renda fixa dos Estados Unidos. Esse fator, apesar de não controlável, afetou tanto os títulos brasileiros como a taxa de juros interna. Calculadas as correlações entre as séries

stripped spread do C-bond, risco Brasil medido como os swaps (RB), risco de convertibilidade (RC), junk bond spread (JBS) e a desvalorização implícita nos contratos de

swaps (FP), observou-se que: (a) até a crise asiática, a correlação do risco de convertibilidade com o risco Brasil (nas duas medidas analisadas) era muito pequena, tornando-se mais forte para prazos mais longos, para os momentos em que houve a adoção de câmbio flutuante e em períodos de crise.

Os autores também consideraram as variáveis que refletem o grau de equilíbrio na área fiscal doméstica e na balança de pagamentos, bem como aquelas que refletem a estabilidade do mercado financeiro doméstico. O período analisado é o do câmbio flutuante, de maio de 1999 a junho de 2001, com dados semanais. As variáveis são:

Tabela 2: Variáveis determinantes do risco Brasil

Variável Sinal Esperado

Expectativa para um ano à frente das condições fiscais internas (necessidade de financiamento do setor público, em percentual do PIB).

(-) para a expectativa quanto ao superávit nominal (quanto maior for o déficit público, maior o risco país) Expectativa de um ano à frente para o saldo em conta corrente do

balanço de pagamentos (os dados medem o déficit esperado) (+) para a expectativa do déficit em conta corrente (quanto maior a expectativa de déficit em conta corrente, maior o risco país

Condições dos mercados financeiros internacionais, medidas por um derivativo de crédito que fornece o spread entre títulos corporativos americanos de alto rendimento e US Treasury Bond com a mesma duração (JBS)

(+) positivo para o JBS (quanto maior o spread do risco de crédito, maior o risco país)

Condições dos mercados internos, medidas pelo retorno em dólares

da BM&FBovespa, por meio do Ibovespa. (-) retorno em dólares do Ibovespa (quanto maior o rendimento, menor o risco país).

Fonte: Garcia e Didier (2003)

Todas as variáveis apresentaram os sinais esperados, sendo significativas quando o GMM foi utilizado. A regressão passou pelos testes de normalidade e autocorrelação (testes de causalidade de Granger, testes de raiz unitária, testes de cointegração e VAR). Entretanto, devido ao tamanho reduzido da amostra (108 observações), testes adicionais ainda foram necessários.

3. 1. TEORIA DA REDUÇÃO

A teoria da redução pretende fundamentar e esclarecer o surgimento de modelos empíricos que envolvem variáveis não estacionárias e suas respectivas interligações, resultantes de processos altamente dimensionais. Ela permite uma aproximação entre o processo gerador de dados ou PGD (conjunto das diversas variáveis econômicas) altamente dimensional e seu respectivo processo gerador de dados "local" (PGDL). (HENDRY e DOORNIK, 2014)

Considerando as distorções e imprecisões que diferentes aspectos como dimensão da população, heterogeneidade e não estacionariedade dos dados possam provocar sobre a modelagem, o PGDL procura reduzir a problematização a um tamanho controlável, por meio da derivação da densidade conjunta das variáveis relevantes para o fenômeno estudado. A teoria de redução explica a derivação do PGDL em termos gerais. Assim, a modelagem empírica busca descobrir as propriedades do PGD desconhecido, desenvolvendo os modelos quantitativos com a utilização da informação disponível total e investigando os fenômenos onde a realidade ainda não esta estabelecida. (HENDRY e DOORNIK, 2014).

3. 2. CRITÉRIOS DE SELEÇÃO DE MODELOS

Um dado modelo considerado como escolha para a análise aplicada deve atender aos seguintes critérios (GREENE, 2012):

a) Ser confirmado pelos dados: as previsões baseadas no modelo devem ser logicamente possíveis.

b) Ser consistente com a teoria.

c) Ter regressores fracamente exógenos, ou seja, não correlacionados com o termo de erro, e independentes de valores correntes, futuros e passados do termo de erro.

d) Exibir constância dos parâmetros, pois, na ausência desta, as previsões não serão confiáveis.

e) Mostrar consistência de dados: os resíduos estimados do modelo devem ser puramente aleatórios, ou seja, se o modelo de regressão for adequado, os resíduos desse modelo devem ser ruídos brancos. Caso contrário, existirá um erro de especificação no modelo.

f) Ser abrangente: o modelo deve abranger ou incluir todos os modelos concorrentes a fim de explicar seus resultados, ou seja, os outros modelos não podem ser mais aprimorados que o modelo escolhido.

3. 3. TIPOS DE ERROS DE ESPECIFICAÇÃO

Para que o modelo clássico de regressão linear tenha uma aplicação pertinente, deverá evitar qualquer viés de especificação. Desta forma, o pressuposto desta pertinência é de que o modelo esteja corretamente especificado. Os erros de especificação e suas consequências são as seguintes (GREENE, 2012):

a) Omissão de uma ou mais variáveis relevantes: como resultado desta omissão os estimadores MQO das variáveis mantidas no modelo não serão apenas tendenciosas, mas também inconsistentes. As variâncias e os erros padrão dessas variáveis serão calculados de forma errônea, tornando ineficientes os procedimentos habituais de teste de hipóteses.

hipóteses habituais permanecem válidos. Em geral, os estimadores serão ineficientes e as suas variâncias serão maiores do que os parâmetros verdadeiros.

c) Adoção de forma funcional inadequada: sob a premissa de normalidade do termo de erro, os estimadores de MQO são considerados os melhores estimadores lineares não tendenciosos (MELNT) em toda a classe de estimadores, lineares ou não. A adoção de forma funcional inadequada geralmente leva a um modelo não-congruente e pode induzir a parâmetro não constante.

d) Erros de medida: Na ocorrência de erro de especificação apenas no regressando, os estimadores de MQO continuam não tendenciosos e consistentes, porém menos eficientes. Caso ocorra erro de medição nos regressores, os estimadores de MQO tornam-se tendenciosos e inconsistentes.

e) Especificação incorreta do termo de erro estocástico: os estimadores de MQO são não tendenciosos.

f) Pressuposição de que o termo de erro tem distribuição normal: considerando a normalidade do termo de erro, os estimadores de MQO tornam-se os melhores estimadores lineares não tendenciosos (MELNT) em toda a classe dos estimadores, lineares ou não. Se os erros não são normalmente distribuídos, os estimadores ainda são MELNT, não sendo tendenciosos e apresentando variância mínima. Porém, as distribuições amostrais ou de probabilidade dos estimadores de MQO são necessárias para a realização dos testes de hipótese relativos aos verdadeiros valores dos estimadores. O modelo clássico de regressão linear normal considera que o termo de erro acompanhe a distribuição normal (com média zero e variância constante). Usando o teorema do limite central para justificar a normalidade do termo de erro, é possível mostrar que os próprios estimadores MQO têm distribuição normal.

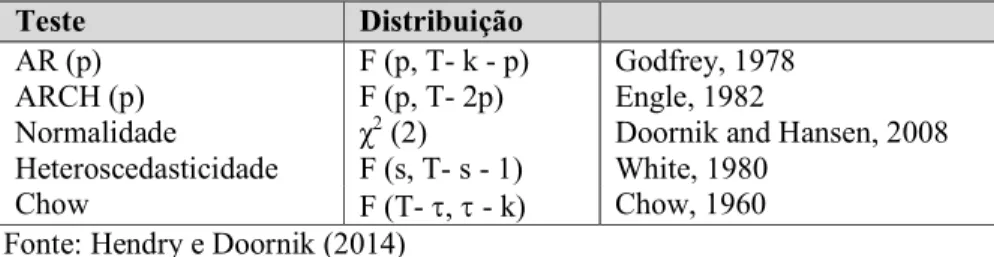

Com a finalidade de identificar e sanar os erros de especificação de equação mencionados nos item “a” até “c”, devem ser realizados os seguintes testes: exame de resíduos, a estatística de Durbin-Watson, o teste RESET de Ramsey e o teste de multiplicador de Lagrange.

3. 4. SELECÃO AUTOMÁTICA DE MODELOS

encontrar vários modelos mais ou menos próximos ao desejado; fornecer informações adicionais ao modelo; acrescentar robustez e adequado nível de objetividade aos esforços; abreviar o tempo gasto no desenvolvimento do modelo.

Doornik (2008) e Hendry e Doornik (2014) classificaram quatro categorias de estratégias para a seleção automática de modelos, entre as diversas propostas ao longo dos anos.

a) 1ª categoria: Partindo de uma estrutura esvaziada, o modelo recebe a adição de diversas variáveis até que seu critério limitador seja alcançado. Nesta categoria, os métodos de seleção do modelo partem do específico para o geral. O critério limitador ou terminal baseia-se normalmente em alguma medida de penalização de ajuste ou significância marginal. A regressão stepwise exemplifica esta categoria. Nela, os regressores mais significantes são adicionados um por vez à estrutura do modelo. Quando não mais restar variáveis significativas, a adição cessará. Este método se adéqua aos regressores independentes de ruído branco. Porém, o stepwise falha ao permitir interdependências complexas que são encontradas em dados econômicos. b) 2ª categoria: Ao contrário da categoria anterior, a estrutura do modelo surge de forma

geral e abrangente, contendo todas as variáveis. Em seguida estas variáveis são suprimidas continuamente até que um critério limitador terminal seja atingido. Para exemplificar a proposta desta categoria, a regressão stepwise seria executada de forma inversa, do final para o início, eliminando termos insignificantes um por vez.

c) 3ª categoria: Métodos híbridos, onde a expansão e a retração de busca das variáveis se equilibram. Compatível a esta metodologia, o algoritmo Gets estendido pode lidar com mais variáveis do que observações.

d) 4ª categoria: Esta em especial, engloba todas as buscas não ordenadas. Quando a otimização é realizada em relação a algum critério de informação, talvez se torne necessário estimar todos os modelos, no caso de ausência de ordenação natural da busca. Outra possibilidade seria o cálculo da média de todos os modelos. A realização desta abordagem torna-se impossível quando existem muitas variáveis candidatas.

3.5. ABORDAGEM LSE

A proposta da abordagem da London School of Economics (LSE) considera a escolha de um modelo econométrico partindo de um modelo geral para um específico. Este direcionamento é denominado Gets (General-to-specific). Neste sentido, o denominado modelo inicial ou geral, engloba todas as variáveis disponíveis que inicialmente possam permitir a aproximação ao PGD de interesse. (OWEN, 2003; DOORNIK, 2008; SOUZA, 2015).

As etapas seguintes são: a formulação de um modelo geral irrestrito (MGI) congruente com os dados; a aplicação de uma série de testes para a detecção de erros de especificação; a eliminação de variáveis com coeficientes não significativos e, por último, a formulação e seleção de um formato congruente e mais compacto, denominado modelo específico. Este modelo deverá tanto se sobrepor aos modelos rivais quanto satisfazer os critérios de abrangência e diagnóstico adotados, sem sofrer a ameaça de perda de compreensão do fenômeno. (OWEN, 2003; DOORNIK, 2009; SOUZA, 2015).

O primeiro autor a explorar a abordagem LSE foi Sargan (1964), seguido de Hoover e Perez (1999), Hendry e Krolzig (1999, 2001, 2003 e 2005) e Krolzig e Hendry (2001). Hendry e outros co-autores têm desenvolvido e aplicado a metodologia LSE por mais de 25 anos, especialmente em estudos a respeito de séries temporais sobre as funções de demanda agregada de moeda e de consumo (OWEN, 2003).

Considerado como pioneiro na abordagem LSE, o estudo desenvolvido por Hoover e Perez (1999) construiu um algoritmo de seleção automática de modelos, cujos resultados plenamente positivos estimularam o uso da metodologia LSE para modelagens econométricas. Estes autores, utilizando a estrutura de um modelo Monte Carlo, acabaram por desenvolver o referido algoritmo dentro da estrutura Gets, inspirado por, entre outros, Hendry (1995). (OWEN, 2003; ERICSSON e KAMIN, 2008; SOUZA, 2015)

O direcionamento do modelo geral para o específico (Gets) se inicia com um modelo dinâmico geral, superparametrizado, contendo mais defasagens do que se consideraria necessário. O modelo é reduzido progressivamente a partir de uma sequência de testes de simplificação. Os níveis de significância da sequência de testes são conhecidos. Somente depois dessas etapas, as teorias econômicas devem ser testadas. (HENDRY, 1995)

bem como privilegiaria a ocorrência de erros e distorções. Neste sentido, o emprego de um algoritmo de seleção de modelo automático permite economizar os esforços do pesquisador, tanto quanto otimizar o uso do seu tempo, acrescentando robustez à seleção (DOORNIK, 2008).

Como toda metodologia, porém, a modelagem Gets está sujeita a oposições e críticas e neste sentido identifica-se a ausência de orientações claras e objetivas acerca do procedimento mais adequado para a simplificação do modelo geral. Esta ressalva deve-se especialmente à ausência de especificação em trabalhos anteriores da maneira pela qual o modelo específico foi obtido (HENDRY e DOORNIK, 2014). Entretanto, Hoover e Perez (1999) contornaram essa ressalva ao estabelecer especificações explícitas em um algoritmo de simplificação, quesito imprescindível para a aplicação do método Monte Carlo. Estes autores aprimoraram o modelo ao introduzir a utilização de caminhos múltiplos de busca, evitando assim a "dependência de caminho", que poderia comprometer as propriedades do algoritmo de simplificação. O risco desta “dependência” em um único caminho de busca poderia resultar, por exemplo, que a remoção de uma variável qualquer se mostrasse relevante, obstruindo a busca.

Estes autores também ressaltaram a relevância em se considerar apenas as reduções no modelo que mantenham a congruência sem provocar falhas nos testes de diagnóstico e o uso de sobreposição de testes em sub-amostra para auxiliar na avaliação global da confiabilidade de significância dos coeficientes. (OWEN, 2003)

É importante ressaltar que a metodologia da abordagem LSE de seleção de modelos, contrapõe-se àquela largamente utilizada pelos estudiosos econométricos, a saber, “do modelo específico para o geral”, o qual, partindo de modelos simples e com reduzidas variáveis, passa a acrescentar novas variáveis ou a modificar a especificação utilizada em função dos diagnósticos e resultados verificados. (DOORNIK, 2008).

3. 6. ALGORITMO DE HOOVER E PEREZ

No mecanismo de seleção de Hoover e Perez (1999) se destacam quatro importantes aspectos:

a) Um modelo de regressão linear envolvendo um grande número de variáveis associadas à variável dependente utilizada;

c) O segundo percurso se inicia com a eliminação da variável com o segundo maior valor p;

d) Assim por diante até a décima variável;

Estes autores propuseram as seguintes etapas em seu método de mecanismo de seleção (HOOVER e PEREZ, 1999; CUNHA e VALLS PEREIRA, 2015):

a) Estruturação do modelo inicial (MGI) considerando todas as variáveis candidatas associadas à variável dependente utilizada na regressão. Esta ocasião representa o momento primário de desenvolvimento do algoritmo. O objetivo é partir de um modelo congruente, avaliado pela aplicação de testes de identificação de erros de especificação, mantendo a congruência e aplicando os mesmos testes de diagnóstico a cada etapa do processo de simplificação. Espera-se que o MGI possa abranger o PGDL da variável de interesse, ao contrário do que se apresentará, indesejavelmente, um viés de variável omitida (Castle, Doornik e Hendry, 2011). Cinco testes de diagnóstico devem ser aplicados a esta especificação inicial, em uma sub-amostra: teste de normalidade (Jarque e Berra, 1980), os resíduos de autocorrelação (Godfrey, 1978), heterocedasticidade condicional (Engle, 1982), quebra estrutural (Chow, 1966) e teste χ2 para heterocedasticidade com base na regressão dos quadrados dos resíduos nos regressores originais (White, 1980). Caso o MGI apresente falha em um destes testes de diagnóstico, o teste não será aplicado em etapas futuras. Se a falha ocorrer em dois ou mais testes, o algoritmo para o MGI deverá ser reespecificado.

b) Procura por caminhos múltiplos: Todas as variáveis devem ser ordenadas pelas

estatísticas t dos coeficientes. As dez variáveis com a menor estatística t (em valor absoluto) determinam dez caminhos. Um conjunto P engloba essas variáveis. Cada caminho se inicia com a eliminação de uma das variáveis do conjunto de dez e o modelo é reavaliado. A variável com o valor p mais elevado, que não precisa estar em conjunto P, é removida e todos os testes de diagnóstico anteriores, além de um