Caixa, liquidez e cenários incertos: a percepção dos gestores financeiros

no Brasil

Centro de Estudos em Finanças - Gvcef

EAESP/ FGV

2015

Resumo

Através de umsurveyaplicado aos gestores de 32 empresas brasileiras não listadas, analisou-se as políticas de gestão de caixa sob a perspectiva administrativa: quais fatores suportam a decisão de liquidez corporativa? Os resultados sugerem que as empresas procuram manter caixa mínimo para operação, mas a incerteza é primordial na decisão de alocação de recursos em ativos líquidos.

Palavras-chaves: capital de giro. capital circulante líquido.

Introdução

A literatura tradicional de finanças corporativas costuma se voltar ao processo decisório de longo prazo. Embora autores comoLazaridis e Tryfonidis(2006),Anand e Malhotra(2007),Padachi(2006) e

García-Teruel e Martinez-Solano(2007), entre outros, ressaltem o importante papel da gestão de capital de giro para o desempenho das empresas, trabalhos que estudam a gestão financeira pouco se atentam à estrutura patrimonial de curto prazo.

Outra lacuna perceptível nas pesquisas de finanças, especialmente no Brasil, é o estudo de empresas não listadas. A maioria dos pesquisadores se volta à empresas de capital aberto, para as quais dados são disponíveis. Entende-se pouco sobre a validade destes achados para empresas não listadas, mesmo estas sendo numerosas no país. SegundoHoworth e Westhead(2003), especificamente em estudos relacionados à capital de giro, não há modelos consensuais que suportem o desenvolvimento de hipóteses a serem testadas: o entendimento da rotina de capital de giro em empresas pequenas e de capital fechado é inadequado.

Em um dos primeiros estudos a abordar o tema,Keynes(1936) sugere que empresas optam por manter seus ativos em caixa com duas finalidades: redução de custos de transação - decorrentes da liquidação de ativos quando há necessidade de pagamentos - e prevenção contra demandas inesparadas que possam ocorrer.

entre 1996 e 2005, concluindo que empresas menores, mais arriscadas e possivelmente mais restritas à financiamento externo tendem a usar mais caixa do que as demais em suas operações.

Em momentos de maior incerteza, pode-se esperar dois efeitos, não consensuais entre autores: i) aumento do capital de giro, para resguardo de cenários incertos; ii) redução de capital de giro, quando se supõe eventual perda de poder monetário.

Voltando-se a pequenas empresas,Filbeck e Krueger(2005) estudaram como o capital de giro responde a mudanças de cenário macroeconômico. Em cenário de expansão o autor encontrou aumento de liquidez nestas empresas, enquanto não houve mudanças em épocas de recessão. O autor sinalizou que as políticas de capital de giro de empresas menores pode não corresponder às expectativas tradicionais fundamentadas na literatura.

Considerada esta possível divergência, faz-se relevante entender em quais condições os gestores financeiros optam por elevar ou reduzir os ativos líquidos da empresa que administram. Através de um

survey realizado com gestores financeiros de 29 países,Lins, Servaes e Tufano(2010) tentaram responder

esta questão (e o que leva empresas a optarem por caixa ao invés de linhas de crédito). Os resultados indicaram que empresas optam por crédito quando estão financiando investimentos, mas garantem liquidez através de caixa não operacional como forma dehedge. Assim, o aumento de caixa estaria relacionado à

proteção contra incerteza de fluxos futuros - decorrentes de diversas fontes de incerteza.

A fim de contribuir com a literatura de capital de giro de pequenas e médias empresas (PMEs) e compará-las às empresas de capital aberto, foi realizado um surveycom diretores e gerentes financeiros de

32 companhias fechadas. Os respondentes foram questionados acerca de tempo direcionado à gestão de capital de giro, o que suporta a decisão de manter caixa e recursos líquidos na operação das empresas, como se vêem comparativamente ao mercado - em termos de necessidade de captação de recursos/ perda monetária - e quais suas expectativas quanto a indicadores macroeconômicos no ano subsequente.

De forma similar aLins, Servaes e Tufano (2010), o presente trabalho buscou evidências de como gestores de empresas não listadas decidem sobre capital de giro e quais varíaveis externas exercem impacto sobre tais decisões. Testes adicionais foram realizados com empresas negociadas na BOVESPA e relacionaram estes achados com as práticas de companhias abertas. FALAR SOBRE AS REGRESSÕES e RESULTADOS

Capital de Giro e Incerteza

Estudos que explicam o processo decisório de manter recursos em caixa costumam se fundamentar em

cash holdingsnão operacionais, ou seja, excessos de caixa. A distinção entre caixa operacional e excesso de

caixa, por não ser explícita nos demonstrativos financeiros, é pouco abordada (LINS; SERVAES; TUFANO,

2010).

García-Teruel e Martinez-Solano (2007) e Faulkender e Wang (2006) são exemplos de trabalhos que ressaltam a importância da gestão de capital de giro no desempenho das empresas. García-Teruel e Martinez-Solano (2007) testaram empiricamente os efeitos de políticas de capital de giro sobre a rentabilidade de pequenas e médias empresas espanholas. Os autores demonstraram que os gestores podem criar valor às empresas reduzindo seu estoque e o número de dias para pagamento de contas. JáFaulkender e Wang(2006) estudaram as variações no valor marginal decash holdingsque resulta de diferentes políticas

financeiras. Segundo os autores o valor marginal do caixa decresce conforme aumentam oscash holdings,

endividamento, e o acesso a mercado de capitais.

Seguindo este raciocínio, empresas com restrições financeiras (FAZZARI; HUBBARD; PETERSEN,

1987) ou menor acesso a financiamento externo, possuem maior propensão a manter ativos líquidos em sua estrutura.

Kim, Mauer e Sherman(1998) modelaram a decisão das firmas em investirem em ativos líquidos, quando o financiamento externo se faz custoso. O modelo prevê um equilíbrio determinado pela ponderação entre o baixo retorno de ativos líquidos e os benefícios de minimizar os custos de financiamento externo. O modelo prevê que o montante alocado em ativos líquidos é função crescente do cursto de financiamento externo, a variância de fluxos de caixa futuros e o retorno de oportunidades de investimento futuros. De outro lado, é função decrescente da diferença de retorno entre ativos fixos e ativos líquidos.

Para uma amostra de empresas italianas fechadas, entre os anos de 1996 e 2005,Bigelli e Sánchez-Vidal

(2012) concluíram que empresas menores, mais arriscadas e possivelmente mais restritas à financiamento externo realmente tendem a usar mais caixa do que as demais em suas operações.

Tendo como amostra não mais empresas fechadas, mas aquelas que já recorreram ao mercado de capital para financiamento, Almeida, Campello e Weisbach(2004) concluíram que os padrões decash holdingsapresentandos pelas empresas sofrem variações decorrentes de ciclos econômicos. Segundo os

autores, empresas que possuem restrições financeiras têm sua propensão à retenção de caixa intensificada em períodos de choques negativos na economia.

De forma similar aLins, Servaes e Tufano(2010),Powell e Baker (2010) conduziram entrevistas com CEOs das 1.000 maiores companhias dos EUA. Os resultados suportaram algumas evidências empíricas: a visão gerencial parece suportar um modelo detradeoff, em que empresas com maiores oportunidades de

crescimento, ou enfrentando maior incerteza mantém mais recursos de alta liquidez.

Também estudando a influência de incertezas macroeconômicas sobre oscash holdingsde empresas

não financeiras abertas, Baum et al.(2004) encontraram homogeneidade no comportamento conservador que empresas adquirem em resposta a condições de incerteza macroeconômica. Chen e Mahajan(2010) apontam o crescimento do PIB, inflação, taxa de juros de curto prazo, crédito e taxa de juros aplicadas à empresas como influentes na liquidez de ativos de empresas de 34 países, de 1994 a 2005. Baum et al.

(2004), ao encontrar resultados similares, sugerem que em condições de incerteza os gestores perdem a capacidade de avaliar informações específicas para a decisão decash holdings das firmas, adotando praticas

similares às concorrentes. Entretanto, em condições regulares de mercado podem ajustar a liquidez dos ativos conforme características particulares das empresas, tornando a alocação mais eficiente.

1

Metodologia

Disponibilizou-se um questionárioonline, direcionado a gestores financeiros, com a finalidade

com-preender quanto tempo dedicam a questões relacionadas a capital de giro, o que suporta a decisão de manter caixa e recursos líquidos na operação das empresas, como se vêem comparativamente ao mercado em termos de necessidade de captação de recursos e perda monetária e quais suas expectativas quanto a alguns indicadores macroeconômicos no próximo ano. Os principais achados estão dispostos a seguir.

1.1

Respostas do

survey

1.1.1 Tempo dedicado a capital de giro

Ao contrário do esperado, os gestores da amostra indicaram dedicar pouco tempo à gestão de capital de giro.

Figura 1 – Tempo dedicado à gestão de capital de giro

1.1.2 Fatores importantes na decisão de manter caixa

Perguntou-se aos gestores sobre a importância de critérios listados na decisão de quanto dos recursos financeiros da empresa estarão alocados em ativos de alta liquidez. Foram especificados oito critérios, baseados no trabalho deLins, Servaes e Tufano(2010). Para cada item, os respondentes atribuíram um grau de importância1que foi pontuado de 0 a 4, em que 0 equivale a “não importante” e 4 a “essencial”.

Tabela 1 – Fatores importantes na decisão de caixa

Critério Importância

Incerteza de fluxo de caixa 120 Caixa mínimo para operação 114 Variação cambial 103 Diferença entre taxa de captação e aplicação 102

Inflação 92

Oportunidades de Investimento 90 Prazo de renovação de estoques 74 Nível de caixa dos concorrentes 31

Percebe-se resultados similares aos deLins, Servaes e Tufano(2010) ePowell e Baker(2010): incerteza quanto a fluxos de caixa futuros se mostrou o fator mais importante para decisão. Esses achados são similares às conclusões empíricas de Baum et al.(2004),Chen e Mahajan(2010) eAlmeida, Campello e Weisbach(2004). A alta importância atribuída a manter “caixa mínimo para operação” sugere que gestores mantém o mínimo necessário em recursos de curto prazo, e provavelmente alteram esse posicionamento apenas em cenários incertos

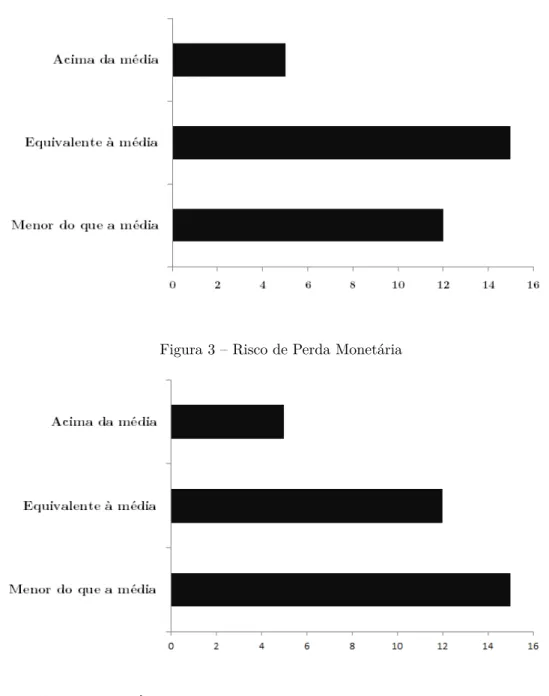

1.1.3 Posicionamento em relação ao mercado

confiança, a maioria considera a necessidade de captação de recursos inferior ou equivalente à média, e sua exposição a perda monetária inferior à média.

Figura 2 – Necessidade de captação de recursos

Figura 3 – Risco de Perda Monetária

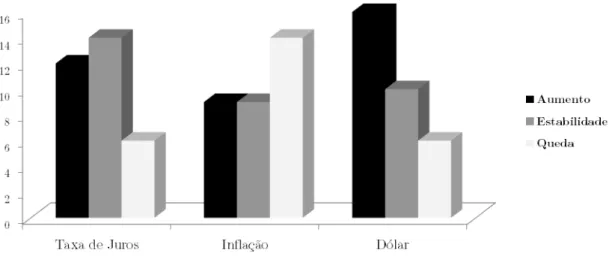

1.1.4 Expectativas macroeconômicas

Figura 4 – Expectativas macroeconômicas

Para o dólar, anteriormente indicado como terceiro fator mais importante na decisão de gestão de caixa, os gestores sinalizaram expectativa de alta.

2

Discussão dos resultados

A literatura de finanças possui grande parte de suas teorias embasadas em testes empíricos realizados com empresas abertas - por conta principalmente da facilidade de acesso a dados secundários. Além disso, teorias de estruturação de capital se concentram no estudo dos ativos e passivos de longo prazo, deixando de lado a gestão de capital de giro. Quando saímos do universo das companhias listadas em bolsa, deparamo-nos com empresas cujos ativos tendem a apresentar maior liquidez e, portanto, para as quais a gestão do capital circulante se faz ainda mais relevante.

Este trabalho se propôs a realizar umsurvey em algumas empresas brasileiras não listadas em bolsa,

para compreender quais fatores os gestores financeiros consideram ao tomar decisões de capital de giro, especialmente sobre quanto dos recursos estarão alocados em ativos de alta liquidez.

Os resultados sugerem que estes gestores dedicam pouco do seu tempo a questões de capital de giro e são otimistas em relação a necessidades futuras de captação de recursos e risco de perda monetária. Embora deva-se analisar com cautela os achados por conta da amostra relativamente pequena, eles são contrários ao esperado inicialmente. Além disso, tem-se que empresas mantém um caixa mínimo para operação, mas as incertezas de fluxo de caixa são o fator predominante na decisão de alocação de recursos em ativos de alta liquidez. Esses resultados são condizentes aos achados empíricos de Baum et al.(2004),

Almeida, Campello e Weisbach(2004),Chen e Mahajan (2010),Lins, Servaes e Tufano(2010) ePowell e Baker(2010).

Referências

ALMEIDA, H.; CAMPELLO, M.; WEISBACH, M. S. The cash flow sensitivity of cash.The Journal of Finance, Wiley Online Library, v. 59, n. 4, p. 1777–1804, 2004. Citado 3 vezes nas páginas 3,4 e6.

ANAND, M.; MALHOTRA, K. Working capital performance of corporate india: An empirical study.

BAUM, C. F. et al. The impact of macroeconomic uncertainty on cash holdings for non financial firms.

ZEW-Centre for European Economic Research Discussion Paper, n. 04-010, 2004. Citado 3 vezes nas

páginas3,4 e6.

BIGELLI, M.; SÁNCHEZ-VIDAL, J. Cash holdings in private firms. Journal of Banking & Finance,

Elsevier, v. 36, n. 1, p. 26–35, 2012. Citado 2 vezes nas páginas1e3.

CHEN, N.; MAHAJAN, A. Effects of macroeconomic conditions on corporate liquidity: International evidence.International Research Journal of Finance and Economics, v. 35, p. 112–129, 2010. Citado 3

vezes nas páginas3, 4e6.

FAULKENDER, M.; WANG, R. Corporate financial policy and the value of cash.The Journal of Finance,

Wiley Online Library, v. 61, n. 4, p. 1957–1990, 2006. Citado na página2.

FAZZARI, S.; HUBBARD, R. G.; PETERSEN, B. C. Financing constraints and corporate investment.

[S.l.], 1987. Citado 2 vezes nas páginas 1e3.

FILBECK, G.; KRUEGER, T. M. An analysis of working capital management results across industries.

American Journal of Business, Emerald Group Publishing Limited, v. 20, n. 2, p. 11–20, 2005. Citado na

página 2.

GARCÍA-TERUEL, P. J.; MARTINEZ-SOLANO, P. Effects of working capital management on sme profitability.International Journal of managerial finance, Emerald Group Publishing Limited, v. 3, n. 2, p. 164–177, 2007. Citado 2 vezes nas páginas1 e2.

HOWORTH, C.; WESTHEAD, P. The focus of working capital management in uk small firms.

Management Accounting Research, Elsevier, v. 14, n. 2, p. 94–111, 2003. Citado na página1.

KEYNES, J. M. The general theory of employment, interest and money (london, 1936). KeynesThe General Theory of Employment, Interest and Money1936, 1936. Citado 2 vezes nas páginas 1e2.

KIM, C.-S.; MAUER, D. C.; SHERMAN, A. E. The determinants of corporate liquidity: Theory and evidence. Journal of financial and quantitative analysis, Cambridge Univ Press, v. 33, n. 03, p. 335–359,

1998. Citado na página3.

LAZARIDIS, I.; TRYFONIDIS, D. Relationship between working capital management and profitability of listed companies in the athens stock exchange.Journal of financial management and analysis, v. 19, n. 1,

2006. Citado na página1.

LINS, K. V.; SERVAES, H.; TUFANO, P. What drives corporate liquidity? an international survey of cash holdings and lines of credit. journal of financial economics, Elsevier, v. 98, n. 1, p. 160–176, 2010.

Citado 4 vezes nas páginas 2,3,4e6.

PADACHI, K. Trends in working capital management and its impact on firms’ performance: an analysis of mauritian small manufacturing firms.International Review of business research papers, v. 2, n. 2, p.

45–58, 2006. Citado na página1.

PEEL, M. J.; WILSON, N.; HOWORTH, C. Late payment and credit management in the small firm sector: some empirical evidence.International Small Business Journal, Sage Publications, v. 18, n. 2, p.

17–37, 2000. Citado na página3.