UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE CIˆENCIAS EXATAS E DA TERRA

PROGRAMA DE P ´OS-GRADUAC¸ ˜AO EM MATEM ´ATICA APLICADA E ESTAT´ISTICA

CARLOS ALEXANDRE GOMES DA SILVA

Teoria da Ru´ına em um Modelo de

Markov com dois Estados

CARLOS ALEXANDRE GOMES DA SILVA

Teoria da Ru´ına em um Modelo de

Markov com dois Estados

Disserta¸c˜ao apresentada ao Programa da P´os-Gradua¸c˜ao em Matem´atica Aplicada e Estat´ıstica - PPGMAE, da Universidade Federal do Rio Grande do Norte, como requi-sito parcial para obten¸c˜ao do t´ıtulo de Mestre em Matem´atica Aplicada e Estat´ıstica.

Orientador:

Prof. Dr. Andr´e Gustavo Campos Pereira.

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE CIˆENCIAS EXATAS E DA TERRA

PROGRAMA DE P ´OS-GRADUAC¸ ˜AO EM MATEM ´ATICA APLICADA E ESTAT´ISTICA

CARLOS ALEXANDRE GOMES DA SILVA

Teoria da Ru´ına em um Modelo de

Markov com dois Estados

Comiss˜ao Examinadora:

Prof◦. Dr◦. Andr´e Gustavo Campos Pereira (PPGMAE/UFRN - Orientador)

Prof◦. Dr◦. Michelli Karinne Barros da Silva (PPGMAE/UFCG - Membro externo)

Prof◦. Dr◦. Viviane Simioli Medeiros Campos (PPGMAE/UFRN - Membro interno)

Agradecimentos

Esta parte dos agradecimentos ´e com certeza uma parte dif´ıcil de escrever neste trabalho, visto que sempre que fazemos isto sempre corremos o risco de sermos injustos a acabarmos por esquecer pessoas que foram realmente essenciais ao longo de toda a nossa trajet´oria at´e o momento em que estamos. H´a uma tendˆencia natural de citarmos principalmente aqueles que nos acompanharam na fase final do trabalho, por isso pe¸co desculpas antecipadamente a quem injustamente n˜ao citar nestas minhas poucas palavras de agradecimento.

Primeirmente gostaria de agradecer a Deus por me dar sa´ude e for¸ca para vencer esta ba-talha aos meus pais,Geraldo Alexandre da Silva eJuliˆeta Gomes da Silvapor tudo que fizeram na para minha forma¸c˜ao como pessoa e tamb´em por terem me dado a oportunidade de estudar no Col´egio Salesiano S˜ao Jos´e toda a minha vida escolar, um lugar onde adquiri uma ´otima f´orma¸c˜ao b´asica e que me ensinou o mais importante que uma escola pode ensinar a um aluno; o h´abito de estudar e pesquisar novos conhecimentos. Gostaria de registrar aqui meus sinceros agradecimentos aos excelentes professores que tive durante a minha gradua¸c˜ao na UFRN; professoresDr. Rub´ens Le˜ao de Andrade, Dr. Cla´udio Carlos Dias, Bene-dito Tadeu V. Freire, Dr. Ronaldo Freire, Claudemir Caldas e tamb´em a trˆes outros professores que muito contribuiram para minha forma¸c˜ao como matem´atico nas minhas passa-gens pela p´os-gradua¸c˜ao em duas outras universidades brasileiras; ao professorDr. Francesco Russo(UFPE) e ao professorDr. Nelson Neri (UFPB) e ao professorDr. Jo˜ao Marcos do ´O (UFPB) o meu muito obrigado `a todos vocˆes.

Aqui na UFRN no PPGMAE fazer o mestrado numa ´area totalmente nova para mim me fez aprender um pouco de um mundo nunca d’antes visitado ; A TEORIA DA PROBABILIDADE. Foi fascinante e inesperado para mim saber o quanto de Matem´atica pura existe nesta ´area da matem´atica, que para leigos como eu era h´a dois anos, parece ser restrita apenas aqueles pro-blemas que envolvem combinat´oria b´asica e alguns propro-blemas de jogos de azar.

O programa de mestrado do PPGMAE me fez descobrir tamb´em um pouco da Estat´ıstica, uma ciˆencia riqu´ıssima de aplica¸c˜oes mas que por outro lado tem uma s´olida fundamenta¸c˜ao Matem´atica. Todas estas descobertas n˜ao teriam sido poss´ıveis sem meus excelentes professores do PPGMAE , Dr. Jaques Lopes Siqueira, Dra. Dione Maria Valen¸ca, Dr. Marcelo Gomes Pereira, Dra.Viviane Simioli M Campos, a quem incomodei in´umeras vezes ,to-mando a sua sala emprestada para o estudo do nosso trabalho, e em especial ao meu orientador prof. Dr. Andr´e Gustavo Campos Pereira, que teve uma enorme paciˆencia, dedica¸c˜ao e compreen¸c˜ao comigo e que sempre achou um tempinho para nossas discurs˜oes entre os meus apertad´ıssimos hor´arios e dezenas de aulas semanais. Realmente foi muito dificil conciliar este mundo dual entre professor de ensino m´edio, professor universit´ario aqui na UFRN e aluno da p´os-gradua¸c˜ao. Realmente sem a sua colabora¸c˜ao e compreens˜ao eu realmente n˜ao teria conse-guido aprender o que aprendi e principalmente ler, e entender cada passagem deste trabalho. Obrigado a todos vocˆes e principalmente a vocˆe Andr´e.

primeiramente ao meu insepar´avel amigo e parceiro de aventuras Matem´aticas, o professor

Dedicat´

oria

Resumo

Neste trabalho, apresentamos uma aplica¸c˜ao da teoria do risco com o seguinte cen´ario: as mudan¸cas no capital de uma seguradora acontecem em cada instante de tempo e o pagamento de uma indeniza¸c˜ao ou recebimento de um prˆemio ´e decidido pelo resultado de uma cadeia de Markov de dois estados. Nesta situa¸c˜ao calculamos a probabilidade de ru´ına e o tempo esperado de ru´ına quando o valor da indeniza¸c˜ao ´e um m´utiplo do valor do prˆemio.

Abstract

In this work, we present a risk theory application in the following scenario: In each period of time we have a change in the capital of the ensurance company and the outcome of a two-state Markov chain stabilishs if the company pays a benefice it heat to one of its policyholders or it receives a Hightimesc > 0 paid by someone buying a new policy. At the end we will determine once again by the recursive equation for expectation the time ruin for this company.

Sum´

ario

1 Introdu¸c˜ao 10

2 Preliminares 14

2.1 Introdu¸c˜ao . . . 14

2.2 Processos Estoc´asticos e Cadeias de Markov . . . 14

2.2.1 Cadeias de Markov . . . 15

2.3 Resultados Auxiliares . . . 16

3 Modelo de ru´ına numa cadeia de Markov com dois estados 17 3.1 Introdu¸c˜ao . . . 17

3.2 Modelando o problema . . . 17

3.3 Uma f´ormula recurssiva para a probabilidade de ru´ına . . . 19

3.4 Os valores iniciais para a probabilidade de ru´ına . . . 27

3.5 Uma f´ormula recursiva para a esperan¸ca do tempo de ru´ına . . . 32

3.6 Os valores iniciais para a esperan¸ca do tempo de ru´ına . . . 36

Cap´ıtulo 1

Introdu¸c˜

ao

Todos temos uma id´eia do que significa seguro, seguradora e segurado. ´E comum ao acontecer um acidente de trˆansito algu´em perguntar: “Seu carro tem seguro?” .Na recente crise finan-ceira mundial, as seguradoras que seguravam as hipotecas das fam´ılias americanas iam falindo uma ap´os a outra. Pois bem, poder´ıamos simplificar o processo de seguros como em Santos [2]: Temos uma empresa seguradora (tamb´em chamada de seguradora) e seus clientes (tamb´em chamados de segurados). A empresa seguradora cobra um prˆemio (pre¸co pago pelo tomador do seguro `a empresa de seguros pela contrata¸c˜ao do seguro) ao cliente para segurar um bem (au-tom´ovel, casa, etc). Caso esse bem sofra algum dano devido a eventos aleat´orios (tais eventos s˜ao descritos no contrato firmado entre segurador e segurado) o segurador indeniza (valor pago por uma empresa de seguros para reparar ou ressarcir um dano resultante de um sinistro) ao segurado ap´os uma an´alise dos danos sofridos (perda total, parcial, etc).

A palavra sinistro utilizada anteriormente significa - Evento ou s´erie de eventos resultantes de uma mesma causa suscept´ıvel de fazer funcionar as garantias de um ou mais contratos de seguro.

Com esses dados uma seguradora poderia modelar a quantia de dinheiro que ela ter´a em caixa no tempo t por

Dinheiro em caixa (t) = capital inicial + Dinheiro recebido em prˆemios (t) - Dinheiro pago em indeniza¸c˜oes (t).

Ainda em Santos [2] ele nos diz que utilizando as id´eias, em 1903, Filip Lundberg desenvolveu em sua tese de doutorado um modelo para descrever a equa¸c˜ao acima com mais precis˜ao, conhecido como o modelo cl´assico de risco. No seu modelo ele assumiu que o processo de chegada de indeniza¸c˜oes era um processo de Poisson homogˆeneo, as quantias de indeniza¸c˜oes eram vari´aveis aleat´orias independentes e identicamente distribu´ıdas, e a entrada de prˆemios era linear no tempo.Filip Lundberg utilizou o processo de Poisson {Nt}t≥0 para modelar o n´umero

de indeniza¸c˜oes que chegavam at´e o tempo t, obtendo o seguinte modelo, o qual ´e conhecido como modelo de risco cl´assico

U(t) = u+ct−

Nt

X

i=1

Yi, (1.1)

• u representa o capital inicial.

• crepresenta a taxa de prˆemio por unidade de tempo que entra na seguradora.

• Nt representa a quantidade de pedidos de indezina¸c˜oes que chegam `a seguradora at´e o

tempo t.

• {Yi}i∈lN uma seq¨uˆencia de v.a.’s que representam os valores das indeniza¸c˜oes pagas pela

seguradora.

No estudo deste modelo, procura-se responder a seguinte pergunta: Qual a probabilidade do capital da seguradora ficar negativo em algum instante, em outras palavras, deseja-se calcular

P(U(t)<0 para algum t). (1.2)

Tal probabilidade ficou conhecida como a probabilidade de ru´ına. Somente em alguns casos especiais, como por exemplo, no caso das quantias de indeniza¸c˜oes serem esponencialmente distribu´ıdas, ´e poss´ıvel obter uma express˜ao exata para a probabilidade de ru´ına. Assim, um dos problemas principais da teoria do risco ´e a obten¸c˜ao de estimativas precisas para a proba-bilidade de ru´ına.

Muitos autores trabalharam com o modelo cl´assico de Lundberg tentando melhor´a-lo no sentido de torn´a-lo mais pr´oximo poss´ıvel da realidade. Dentre aqueles que trabalharam com desigualdades para a probabilidade da ru´ına em modelos de risco mais gerais, podemos citar, Yang[35] que discutiu um caso especial considerando as taxas de juros constantes idˆenticas. Cai[7] estudou um modelo com taxas de juros i.i.d. Formalmente esse modelo pode ser descrito pela igualdade

Uk =Uk−1(1 +Ik)−Zk , k= 1,2,3· · ·

Onde U0 = u ≥ 0 ´e o capital inicial da seguradora, {Zk;k ≥1} ´e uma sequˆencia de vari´aveis

aleat´orias i.i.d. com fun¸c˜ao de distribui¸c˜ao G e {Ik;k≥1} ´e uma sequˆencia de vari´aveis

aleat´orias (que representam os juros do investimento do per´ıodo (Ik, Ik+1]) independentes de

{Zk;k≥1} al´em disso Zk representa a perda l´ıquida no per´ıodo k, ou seja, do instante k−1

ao instante k. No final de cada per´ıodo k, podemos enxergar a perda l´ıquida como sendo a diferen¸ca entre o total de indeniza¸c˜oes pagas menos o total de prˆemios recebidos no per´ıodo

k, formalmente, Zk =Yk−Xk, onde {Yk;k ≥1}´e uma sequˆencia de vari´aveis aleat´orias i.i.d.

independentes de {Xk;k ≥1} que tamb´em ´e uma sequˆencia de vari´aveis aleat´orias i.i.d. e

fi-nalmenteIk representa a taxa de juros no referido per´ıodo k. Diante do exposto Uk representa

ru´ına, Tang e Tsitsiashvili[28] obtiveram f´ormulas assint´oticas para a probabilidade de ru´ına em tempo finito, considerando as taxas de juros v.a.’s i.i.d. e a distribui¸c˜ao sendo de cauda pesada.

Uma extens˜ao natural do modelo cl´assico ´e considerar o processo de chegadas dos pedidos de indeniza¸c˜oes como um processo de renova¸c˜ao, ou seja, um processo de contagem onde os tempos entre as chegadas das indeniza¸c˜oes s˜ao i.i.d. com distribui¸c˜ao arbitr´aria. No caso do processo de Poisson esta distribui¸c˜ao ´e a exponencial. O primeiro a estudar o modelo de risco usando processo de renova¸c˜ao foi Sparre Andersen [1], por isto, este modelo tem sido chamado de modelo de Sparre Andersen, que formalmente pode ser descrito pela igualdade

U(t) =u+ct+

N(t)

X

k=1

Yk

onde U(0) = u representa o capital inicial e U(t) a reserva de capital no instante t, c > 0 ´e a taxa de entrada dos prˆemios, Yk ´e o valor da k−´esima indeniza¸c˜ao paga sendo Yk vari´aveis

aleat´orias i.i.d. e finalmente N(t) denota o n´umero de indeniza¸c˜oes ocorridas at´e o instante t, al´em disso {N(t), T ≥0} ´e um processo de renova¸c˜ao, ou seja, um processo de contagem que para cada t≥0 temos

N(t) = max{n;Tn≤t}

onde T0 = 0, Tn =

Pn

i=1Xi, ∀n ≥ 1 e Xm, m ≥ 1 s˜ao vari´aveis alet´orias n˜ao negativas,

independentes e identicamente distribu´ıdas.

Uma equa¸c˜ao integral para a probabilidade de ru´ına e a extens˜ao da desigualdade de Lund-berg para o modelo de renova¸c˜ao foram obtidas por Sparre Andersen. Desde ent˜ao v´arios autores tˆem estudado as propriedades deste modelo. Dentre eles podemos citar Thorin[30] e [31], Tak´acs[27] e Malinovskii[22].

Neste trabalho estudaremos um caso muito particular do modelo de risco acima explicado. Estaremos imaginando uma empresa seguradora com capital inicial u ≥ 0. Suporemos que a cada instante a empresa ´e contactada por um cliente apenas uma das possibilidades abaixo ocorre:

1. Ela recebe um novo cliente, ou seja, h´a uma entrada de dinheiro (sempre o mesmo valor:

c) no seu caixa, ou;

2. Ela paga uma indeniza¸c˜ao (sempre do mesmo valor : 1) para um dos seus segurados, ou seja, h´a uma sa´ıda do seu caixa.

A dinˆamica que decidir´a se ela recebe ou paga dinheiro ´e modelada por uma cadeia de Markov de dois estados. A vers˜ao da equa¸c˜ao (1.1) ´e dada por

Un=u+nc−(1 +c) n

X

i=1

onde {Xn}n∈lN ´e a cadeia de Markov mencionada acima.

´

E bastante natural que a empresa queira saber o risco que possui esse neg´ocio. Com um capital inicial u ≥ 0, qual a probabilidade que esta empresa venha a cair no vermelho num tempo finito? Qual ´e o tempo m´edio em que essa empresa n˜ao entra no vermelho? Estas s˜ao as quest˜oes que ser˜ao tratadas neste trabalho.

Cap´ıtulo 2

Preliminares

2.1

Introdu¸c˜

ao

Neste cap´ıtulo apresentamos os conceitos e resultados que ser˜ao mencionados no restante do trabalho. Tais resultados n˜ao s˜ao a parte central do trabalho por este motivo nos limitaremos a apresentar as propriedades e os resultados sem suas demonstra¸c˜oes. Indicamos referˆencias para os leitores que desejarem verificar as demonstra¸c˜oes e saber mais sobre os t´opicos citados. Com este foco tratamos na se¸c˜ao 2.2 dos conceitos e propriedades das cadeias de Markov com espa¸co de estados finito e na se¸c˜ao 2.3 apresentamos os resultados que usamos no cap´ıtulo 3, a saber: a regra de sinal de Descartes e o teorema da convergˆencia dominada para s´eries.

2.2

Processos Estoc´

asticos e Cadeias de Markov

Nesta se¸c˜ao recordamos o que ´e um processo estoc´astico e falamos um pouco de algumas defini¸c˜oes e propriedades relativas um processo estoc´astico espec´ıfico, a saber: Cadeias de Mar-kov com espa¸co de estados finito.

Defini¸c˜ao. 2.2.1 Um processo estoc´astico ´e uma fam´ılia de vari´aveis aleat´oriasX(t), t∈T de-finidas sobre um mesmo espa¸co de probabilidade (Ω,F,P). Isto ´e, para cada t∈T, X(t) =Xt

´e uma vari´avel aleat´oria. O conjunto S de todos os valores distintos assumidos por um pro-cesso estoc´astico ´e chamado espa¸co de estados do propro-cesso. Se S ´e enumer´avel , dizemos que o processo ´e uma cadeia.

Podemos interpretar t como o tempo e dizemos que Xt ´e o estado do processo no instante

t. Se o conjunto de ´ındices T for um conjunto enumer´avel, dizemos que o processo ´e a tempo discreto, se n˜ao-enumer´avel; o processo ´e dito a tempo cont´ınuo. Um processo estoc´astico pode ser visto como uma fun¸c˜ao de duas vari´aveis, Xt(w) = X(t, w). Dessa forma, para t fixo, a

2.2.1

Cadeias de Markov

Dado um processo estoc´astico {Xk}k∈lN com espa¸co de estados S ={1,2,3,· · ·}, dizemos

que o processo satisfaz a propriedade de Markov se, para todon ∈lN , e todos estadosi1, i2,· · ·

em S, temos:

P(Xn=in|Xn−1 =in−1, Xn−2 =in−2,· · ·, X1 =i1) =P(Xn =in|Xn−1 =in−1)

Defini¸c˜ao. 2.2.2 Um processo a tempo discreto{(Xk}k∈lN, com espa¸co de estados enumer´avel,

que satisfaz a propriedade de Markov ´e chamado Cadeia de Markov.

Uma Cadeia de Markov ´e homogˆenea ou estacion´aria no tempo se a probabilidade de ir de um estado a outro ´e independente do tempo em que o passo ´e dado. Isto ´e, para todos os estados i, j ∈S, temos:

P(Xn=j|Xn−1 =i) =P(Xn+k =j|Xn+k−1 =i)

parak=−(n−1),−(n−2),· · ·,−1,0,1,2,· · ·.Por outro lado, se a condi¸c˜ao de estacionariedade falha, ent˜ao a Cadeia ´e dita n˜ao homogˆenea ou n˜ao-estacion´aria.

Vamos considerar que no tempo n−1 a cadeia esteja no estado i. Assim, denotaremos a probabilidade de, no tempo na cadeia est´a no estado j, sabendo que no tempon−1 ela estava no estado i, por P(Xn =j|Xn−1 =i) =p(

n−1,n)

ij . Note que estamos definindo a probabilidade

de ir do estado i ao estado j em apenas um passo, pois ´e do tempo n−1 ao tempo n. Caso a cadeia seja estacion´aria, ent˜ao

p(ijn−1,n) =p

(n+k−1,n+k)

ij

para todo k =−(n−1),−(n−2),· · ·,−1,0,1,2,· · · , ou seja, p(ijn−1,n) n˜ao depende do tempo, no sentido de ser o mesmo valor, para todon = 1,2,· · ·. Portanto, denotamos:

p(ijn−1,n)=P(Xn=j|Xn−1 =i) = pij

Essas probabilidades condicionais s˜ao chamadas probabilidades de transi¸c˜ao da cadeia.

Consideremos, agora, {Xk}k∈lN como sendo uma cadeia de Markov com espa¸co de

es-tados S = {1,2,3,· · ·, n}.Para essa cadeia existem n2 probabilidades de transi¸c˜ao p

ij, com

i, j = 1,2,· · ·, n. Dada uma cadeia de Markov e as suas probabilidades de transi¸c˜ao, podemos organizar esses valores em uma matriz P = (pij)n×n;i, j = 1,2,3,· · ·, n, na qual pij representa

probabilidade da cadeia mudar do estado ipara estado j em apenas um passo.Vejamos:

P =

p11 p12 · · · p1n

p21 p22 · · · p2n

... ... ... ...

pn1 pn2 · · · pnn

Essa ´e a chamada matriz de transi¸c˜ao da cadeia de Markov.Note que toda matriz de transi¸c˜ao tem as seguintes propriedades:

i. Todas as entradas s˜ao n˜ao-negativas, pois s˜ao probabilidades;

Teorema. 1 Seja {Xn}n∈lN uma cadeia de Markov com espa¸co de estados S finito. Dados

i0, i1, i2, ..., ik ∈S temos

P(Xn =i1, Xn+1 =i2, ..., Xn+k=ik|Xn =i1) = P(X1 =i1, X2 =i2, ..., Xk =ik|X1 =i1).

2.3

Resultados Auxiliares

A regra dos sinais de Descartes, primeiramente descrita por Ren´e Descartes no seu trabalho La g´eom´etrie, ´e uma teorema que determina o n´umero de ra´ızes positivas e negativas de um polinˆomio.

Teorema. 2 (Regra dos sinais de Descartes): Se os termos de um polinˆomio com coeficientes reais s˜ao colocados em ordem decrescente de grau, ent˜ao o n´umero de ra´ızes positivas do po-linˆomio ´e ou igual ao n´umero de alternˆancias de sinal ou menor por uma diferen¸ca par. Mais precisamente falado, o n´umero de alternˆancias de sinal ´e igual ao n´umero de raizes positivas acrescido do n´umero de raizes imagin´arias (que sempre acontecem ao pares em polinˆomio de coeficientes reais).

A demonstra¸c˜ao deste teorema pode ser encontrada em [23].

Na teoria da medida, o teorema da convergˆencia dominada de Lebesgue ´e bem conhecido, entretanto, a sua vers˜ao para s´eries n˜ao ´e muito conhecida.

Teorema. 3 (Teorema da convergˆencia dominada para s´eries): Seja (akn) uma sequˆencia de

n´umeros reais duplamente indexada de modo que para cada n o limite limk→∞akn=an existe.

Se existir uma sequˆencia de n´umeros reais n˜ao negativos (bn), tal que para cada n , |akn| ≤bn,

para k = 1,2,3,· · · e P∞n=1bn<∞, ent˜ao

lim

k→∞ ∞ X

k=1

akn =

∞ X

k=1

lim

k→∞akn= ∞ X

n=1

an

Cap´ıtulo 3

Modelo de ru´ına numa cadeia de

Markov com dois estados

3.1

Introdu¸c˜

ao

Imagine um investidor que pretende entrar no mercado das seguradoras. Uma vez aberta a empresa, este investidor disponibiliza um capital inicial u≥ 0 no caixa da empresa. Supondo que a cada instante que a empresa ´e contactada por um cliente haja apenas duas possibilidades, a saber:

i. Ela recebe um novo cliente, ou seja, h´a uma entrada no seu caixa, ou;

ii. Ela deve pagar um benif´ıcio para um dos seus segurados, ou seja, h´a uma sa´ıda do seu caixa.

´

E bastante natural que o investidor queira saber o risco que possui esse neg´ocio. Ser´a que este neg´ocio ´e vi´avel para o investidor? Sendo mais preciso; com um capital inicial u ≥ 0, qual a probabilidade que esta empresa venha a cair no vermelho num tempo finito? Qual ´e o tempo m´edio em que essa empresa n˜ao entrar´a no vermelho? Estas s˜ao as quest˜oes que ser˜ao tratadas neste trabalho. Evidentemente estas quest˜oes s˜ao de interesse pr´atico para o investidor, que a partir destes resultados pode guiar as suas decis˜oes sobre a viabilidade do seu futuro investimento.

3.2

Modelando o problema

Consideremost1, t2,· · ·, tncomo instantes igualmente espa¸cados. Sem perda de generalidade

consideremos que tn−tn−1 = 1 ∀n ∈ N. Aqui neste cap´ıtulo vamos estudar um processo de

risco tal que, se no instante tn ´e recebido pela seguradora um novo cliente, que paga um valor

total c >0 ao comprar uma nova ap´olice, diremos que o processo est´a na posi¸c˜ao 1, enquanto que se no instante tn a seguradora paga um benef´ıcio (sinistro cujo valor admitiremos como

1), diremos que o processo est´a na posi¸c˜ao 2. Sejam 0 < p12 < 1 a probabilidade do processo

mudar da posi¸c˜ao 1 para a posi¸c˜ao 2 no intervalo (tn, tn+1] e 0 < p21 < 1 a probabilidade do

processo mudar da posi¸c˜ao 2 para a posi¸c˜ao 1 no intervalo (tn, tn+1].Para descrever o processo

Xn=

0, se no instante tn o processo est´a na posi¸cao 1.

1, se no instante tn o processo est´a na posi¸c˜ao 2.

Supondo que estas probabilidades n˜ao variem com o passar do tempo, podemos descrever este processo como uma cadeia de Markov homogˆenea com apenas dois estados, que pode ser representada pela seguinte matriz de transi¸c˜ao:

P =

p11 p12

p21 p22

=

1−p12 p12

p21 1−p21

Al´em disso, supondo que a seguradora inicia com um capital u ≥ 0, definimos para cada posi¸c˜ao i ∈ {1,2} o tempo de ru´ına da seguradora como sendo o menor inteiro positivo n

para o qual o montante acumulado pela empresa fica negativo. Para definirmos formalmente esse tempo vamos raciocinar da seguite forma: pelo que descrevemos anteriormente a empresa inicia com um capital u ≥ 0 no seu caixa; a cada instante a empresa paga uma indeniza¸c˜ao de valor 1 ou recebe uma quantia c > 0 de um novo cliente. A vari´avel aleat´oria Xj sendo

1 quando a empresa paga uma indeniza¸c˜ao e 0 quando recebe um novo cliente implica que

Pn

j=1Xj representa o n´umero de vezes que a empresa pagou indeniza¸c˜oes e portanto o gasto

com o pagamento destas indeniza¸c˜oes foi de 1×Pnj=1Xj, visto que cada indeniza¸c˜ao paga ´e de

valor 1. Assim, ap´osn instantes a quantidade de vezes que a empresa recebeu um novo cliente foi n−Pnj=1Xj

. Como em cada entrada de um novo cliente a empresa recebe uma quantia

c, segue que o total recebido pela empresa em n instantes ser´a igual a c×n−Pnj=1Xj

. Dessa forma, contabilizando as entradas e sa´ıdas de capital da empresa nestes n instantes o saldo l´ıquido no caixa da empresa ap´os os n instantes ser´a:

Un(u) =u+c× n− n

X

j=1

Xj

!

−1×

n

X

j=1

Xj ⇒Un(u) =u+nc−(1 +c) n

X

j=1

Xj

Assim podemos fazer a seguinte

Defini¸c˜ao. 3.2.1 Com as nota¸c˜oes estabelecidas acima definimos o tempo de ru´ına como sendo

τi(u) =inf{n ∈N;Un(u)<0}

Na verdade o nosso principal interesse ´e estimar a probabilidade do tempo de ru´ına ser finito, isto ´e, ψi(u) = P (τi(u)<∞) e tamb´em o tempo m´edio de ru´ına da seguradora, isto ´e,

ξi(u) =E(τi(u)).

No presente trabalho vamos assumir quec= N1 comN ∈N,N >1 , o que na pr´atica ´e bem

razo´avel visto que em geral o valor cque o segurado paga ao contratrar o seguro ´e sempre bem menor que o valor pago pela seguradora por um sinistro, no nosso caso, valor 1. Se por acaso, n˜ao existir o n´umero naturalN para o qual c= N1 e ent˜ao considerarmosN ∈N tal que 1

N < c

o nosso resultado exprimir´a uma cota superior paraψi(u) =P (τi(u)) e uma cota inferior para

ξi(u) = E(τi(u)). De agora em diante neste trabalho vamos supor que o capital inicial u seja

um m´ultiplo de c, isto ´e, u=kc=kN1 ⇒u= k

A estrat´egia utilizada ser´a deduzir f´ormulas recursivas para a probabilidade de ru´ına e para o valor esperado do tempo de ru´ına e conclu´ıremos determinando os seus respectivos valores iniciais que s˜ao:

ψ1(0) = N

p12

p21

, ξ1(0) =

p21−p11+σ

p21.(1−σ)

onde σ corresponde a ´unica raiz do polinˆomio p(s) = −p11+s−(p21−p11)sN −p22sN+1 no

intervalo (0,1).No final desta se¸c˜ao apresentaremos simula¸c˜oes para ilustrar algumas situa¸c˜oes em fun¸c˜ao das probabilidades de transi¸c˜ao e do capital inicialue na se¸c˜ao seguinte apresentamos simula¸c˜oes para as esperan¸cas dos tempos de ru´ına.

3.3

Uma f´

ormula recurssiva para a probabilidade de ru´ına

De acordo com as defini¸c˜oes que demos acima temos que ψi(u) ´e a probabilidade de ru´ına

da seguradora come¸cando no estado inicial i∈ {1,2} e com um capital inicial u em caixa.

Diante do que foi exposto acima vamos deduzir as duas express˜oes a seguir:

ψ1(u) =p11ψ1

u+ 1

N

+p12ψ2(u−1) (3.1)

ψ2(u) =p21ψ1

u+ 1

N

+p22ψ2(u−1) (3.2)

De fato,

ψi(u) = P(τi(u)<∞) =

∞ X

n=0

P (τi(u) = n)

Lembrando que

Un(u) =u+nc−(1 +c) n

X

j=1

Xj

temos que:

P (τi(u) = n) = P(U0(u)>0, U1(u)>0, U2(u)>0,· · ·, Un−1(u)>0, Un(u)<0|X1 =i)

Para simplificar a nota¸c˜ao, definimos

V0 ={w∈Ω :U0(u)(w)>0}={w∈Ω :u >0}

V1 ={w∈Ω :U1(u)(w)>0}={w∈Ω :u+c−(1 +c)X1(w)>0}

...

Vn−1 ={w∈Ω :Un−1(u)(w)>0}={w∈Ω :u+ (n−1)c−(1 +c)

n−1

X

j=1

Xj(w)>0}

Vn ={w∈Ω :Un(u)(w)<0}={w∈Ω :u+nc−(1 +c) n

X

j=1

Xj(w)<0}

Assim podemos escrever a express˜ao,

P (τi(u) = n) = P(U0(u)>0, U1(u)>0, U2(u)>0,· · ·, Un−1(u)>0, Un(u)<0|X1 =i)

de forma mais econˆomica como:

P (τi(u) =n) =P (V0, V1, V2,· · ·Vn|X1 =i).

Como X2 s´o assume os valores 0 ou 1 temos:

P (τi(u) =n) =P (V0, V1, V2,· · ·Vn, X2 ∈ {0,1} |X1 =i)

e portanto

P(τi(u) =n) =P (V0, V1, V2,· · ·Vn, X2 = 0|X1 =i) +P(V0, V1, V2,· · ·Vn, X2 = 1|X1 =i)(3.3)

Por defini¸c˜ao

P(V0, V1, V2,· · ·, Vn, X2 = 0|X1 =i) =

P (V0, V1, V2,· · ·, Vn, X2 = 0, X1 =i)

P (X1 =i)

e fazendo

P (V0, V1, V2,· · ·, Vn, X2 = 0|X1 =i) =

P (V0, V1, V2,· · ·, Vn, X2 = 0, X1 =i)

P (X1 =i)

.P (X2 = 0, X1 =i) P (X2 = 0, X1 =i)

obtemos

P (V0, V1, V2,· · ·, Vn, X2 = 0|X1 =i) =P (V0, V1, V2,· · ·, Vn|X2 = 0, X1 =i).pi1

Analogamente,

P (V0, V1, V2,· · ·, Vn, X2 = 1|X1 =i) =P (V0, V1, V2,· · ·, Vn|X2 = 1, X1 =i).pi2

Assim podemos reescrever (3.3) da seguinte maneira:

Note que, dado X1 = 0 temos:

V0 ={w∈Ω :U0(u)(w)>0}={w∈Ω :u >0}´e o evento certo

V1 ={w∈Ω :U1(u)(w)>0}={w∈Ω :u+c >0} ´e o evento certo

V2 ={w∈Ω :U2(u)(w)>0}={w∈Ω :u+ 2c−(1 +c)X2(w)>0}

...

Vn−1 ={w∈Ω :Un−1(u)(w)>0}={w∈Ω :u+ (n−1)c−(1 +c)

n−1

X

j=2

Xj(w)>0}

Vn ={w∈Ω :Un(u)(w)<0}={w∈Ω :u+nc−(1 +c) n

X

j=2

Xj(w)<0}

Da mesma forma, dado X1 = 1 temos,

V0 ={w∈Ω :U0(u)(w)>0}={w∈Ω :u >0}´e o evento certo

V1 ={w∈Ω :U1(u)(w)>0}={w∈Ω :u+c−(1 +c)>0}

V2 ={w∈Ω :U2(u)>0}={w∈Ω :u+ 2c−(1 +c)−(1 +c)X2(w)>0}

...

Vn−1 ={w∈Ω :Un−1(u)(w)>0}={w∈Ω :u+ (n−1)c−(1 +c)−(1 +c)

n−1

X

j=2

Xj(w)>0}

Vn ={w∈Ω :Un(u)(w)<0}={w∈Ω :u+nc−(1 +c)−(1 +c) n

X

j=2

Xj(w)<0}

o que implica em

V0 ={w∈Ω :U0(u)(w)>0}={w∈Ω :u >0}´e o evento certo

V1 ={w∈Ω :U1(u)(w)>0}={w∈Ω :u+c−(1 +c)>0}={w∈Ω :u−1>0}

dependendo do valor de u ´e o evento certo ou o imposs´ıvel.

V2 ={w∈Ω :U2(u)>0}={w∈Ω :u+ 2c−(1 +c)−(1 +c)X2(w)>0}

Vn−1 ={w∈Ω :Un−1(u)(w)>0}={w∈Ω :u+ (n−1)c−(1 +c)−(1 +c)

n−1

X

j=2

Xj(w)>0}

Vn ={w∈Ω :Un(u)(w)<0}={w∈Ω :u+nc−(1 +c)−(1 +c) n

X

j=2

Xj(w)<0}

Note que dado X1 =i temos que V0 sempre ´e o evento certo e que V1 ou ´e o evento certo

ou o evento imposs´ıvel dependendo do valor de u, ou seja,

P(τ1(u) =n) = P (V0, V1, V2,· · ·, Vn|X2 = 0, X1 = 0).pi1 +P (V0, V1, V2,· · ·, Vn|X2 = 1, X1 = 0).pi2

= P (V2, V3,· · ·, Vn|X2 = 0, X1 = 0).pi1+P (V0, V1, V2,· · ·, Vn|X2 = 1, X1 = 0).pi2

e de forma an´aloga

P(τ2(u) =n) =P (V1, V2,· · ·, Vn|X2 = 0, X1 = 1).pi1+P (V1, V2,· · ·, Vn|X2 = 1, X1 = 1).pi2.

Observemos mais atentamente P(V2,· · ·, Vn|X2 = 0, X1 = 0). Note que depois que X1 = 0 foi

considerado

V2 ={w∈Ω :u+ 2c−(1 +c)−(1 +c)X2(w)>0}

...

Vn={w∈Ω :u+nc−(1 +c)−(1 +c) n

X

j=2

Xj(w)<0}

s´o dependem das vari´aveis X2, ..., Xn e como{Xn}n∈lN ´e uma cadeia de Markov, temos que

o futuro s´o depende do passado mais pr´oximo, ou seja,

P(V2,· · ·, Vn|X2 = 0, X1 = 0) =P(V2,· · ·, Vn|X2 = 0)

da mesma forma

P(V3,· · ·, Vn|X2 = 0, X1 = 0) =P(V2,· · ·, Vn|X2 = 1).

De forma an´aloga

P(V1,· · ·, Vn|X2 = 0, X1 = 1) =P(V2,· · ·, Vn|X2 = 0)

da mesma forma

P(V1,· · ·, Vn|X2 = 1, X1 = 1) =P(V2,· · ·, Vn|X2 = 1).

Note tamb´em que estamos trabalhando com uma cadeia de Markov homogˆenea, assim as probabilidades com que os eventos acontecem no tempo s˜ao preservadas desde que a distˆancia dos passos seja preservada, ou seja,

P(V2,· · ·, Vn|X2 = 0).pi1 = P

u+ 2c−(1 +c)X2 >0,· · ·, u+nc−(1 +c)Pnj=2Xj <0|X2 = 0

.pi1

= P (u+ 2c−(1 +c)X1 >0,· · ·

· · ·, u+c+ (n−1)c−(1 +c)Pnj=1−1Xj <0|X1 = 0

Note entretanto que

P u+ 2c−(1 +c)X1 >0,· · ·, u+c+ (n−1)c−(1 +c)

n−1

X

j=1

Xj <0|X1 = 0

!

=P (τ1(u+c) =n−1)

Analogamente,

P(V1, V2,· · ·, Vn|X2 = 1).pi2 = P

u−1>0,· · ·, u−1 + (n−1).c−(1 +c)Pnj=2Xj <0|X2 = 1

.pi2

= Pu−1>0,· · ·, u−1 + (n−1)c−(1 +c)Pnj=1−1Xj <0|X1 = 1

.pi2

Entretanto,

P u−1>0,· · ·, u−1 + (n−1)c−(1 +c)

n−1

X

j=1

Xj <0|X1 = 1

!

=P (τ2(u−1) = n−1)

Portanto, podemos reescrever (3.3) da seguinte maneira

P (τi(u) = n) = P (τ1(u+c) = n−1).pi1+P (τ2(u−1) = n−1).pi2. (3.4)

Somando em n a express˜ao acima,

∞ X

n=1

P (τi(u) = n) = pi1

∞ X

n=1

P (τ1(u+c) = n−1) +pi2

∞ X

n=1

P (τ2(u−1) = n−1)

= pi1.P (τ1(u+c)<∞) +pi2P (τ2(u−1)<∞)

Como P (τi(u) = 0) =P (u <0) = 0 segue que

∞ X

n=1

P (τi(u) =n) =

∞ X

n=0

P (τi(u) = n) = ψi(u)

ψi(u) =pi1ψ1(u+c) +pi2ψ2(u−1)

.

Substituindo os valores i= 1 ei= 2 obtemos as equa¸c˜oes (3.1) e (3.2).

Agora vamos analisar as express˜oes acima em fun¸c˜ao dos valores que o capital inicialupode assumir:

10 Caso:

Come¸cando com o capital 0 ≤ u < 1 e chegando um pedido de indeniza¸c˜ao a seguradora falir´a com probabilidade 1, ou seja, ψ2(u−1) = 1. Substituindo esse valor em (3.1) temos

ψ1(u) =p11ψ1

u+ 1

N

+p12⇒p12 =ψ1(u)−p11ψ1

u+ 1

N

20 Caso:

Para 1 ≤u <2 , substituindo u por u−1 em (3.2), obtemos:

ψ2(u−1) =p21ψ1

u−1 + 1

N

+p22ψ2(u−2)

como 1≤u <2 segue que u−2<0 e ent˜aoψ2(u−2) = 1 e equa¸c˜ao anterior ´e reescrita:

ψ2(u−1) =p21ψ1

u−1 + 1

N

+p22.

Substituindo esta ´ultima express˜ao em (3.1) temos

ψ1(u)−p11ψ1 u+N1

= p12ψ2(u−1)

= p12

p21ψ1 u−1 + N1

+p22

= p12p21ψ1 u−1 + N1

+p12p22

= p12p21ψ1 u−1 + N1

+p12p22+p22(p12−p12)

(3.6)

ou seja,

ψ1(u)−p11ψ1

u+ 1

N

=p12p21ψ1

u−1 + 1

N

+p12p22+p22(p12−p12) (3.7)

Quando 0≤u <1 j´a deduzimos no 10 caso que

p12=ψ1(u)−p11ψ1

u+ 1

N

como neste momento estamos supondo que 1 ≤ u < 2 segue que 0 ≤ u−1 < 1 a ´ultima express˜ao acima continua sendo v´alida se trocarmos u poru−1, logo:

p12=ψ1(u−1)−p11ψ1

u−1 + 1

N

Substituindo esse resultado na equa¸c˜ao (3.7) obtemos

ψ1(u)−p11ψ1 u+ N1

= p12p21ψ1 u−1 + N1

+p12p22+

+p22 ψ1(u−1)−p11ψ1 u−1 + N1

−p12

= p22ψ1(u−1) +ψ1 u−1 + N1

[p12p21−p22p11] +p12p22−p12p22

Logo,

ψ1(u)−p11ψ1

u+ 1

N

=p22ψ1(u−1) +ψ1

u−1 + 1

N

Como p11= 1−p12 ep22 = 1−p21, logo

(p12p21−p22p11) = [p12p21−(1−p21)(1−p12)] = (p21−p11).

Subtituindo a identidade acima em (3.8) temos

ψ1(u)−p11ψ1

u+ 1

N

=p22ψ1(u−1) + (p21−p11)ψ1

u−1 + 1

N

(3.9)

30 Caso:

Para u≥2, substituindo u por u−1 na equa¸c˜ao (3.2) obtemos:

ψ2(u−1) =p21ψ1

u−1 + 1

N

+p22ψ2(u−2).

substituindo a express˜ao ψ2(u−1) acima na equa¸c˜ao (3.1) obtemos

ψ1(u)−p11ψ1

u+ 1

N

=p12

p21ψ1

u−1 + 1

N

+p22ψ2(u−2)

ψ1(u)−p11ψ1

u+ 1

N

=p12p21ψ1

u−1 + 1

N

+p12p22ψ2(u−2) (3.10)

Substituindo u poru−1 em (3.1)

ψ1(u−1) = p11ψ1

u−1 + 1

N

+p12ψ2(u−2)⇒p12ψ2(u−2) =ψ1(u−1)−p11ψ1

u−1 + 1

N

substituindo a express˜ao p12ψ2(u−2) obtida na equa¸c˜ao anterior em (3.10) obtemos

ψ1(u)−p11ψ1 u+N1

= p12p21ψ1 u−1 + N1

+p22 ψ1(u−1)−p11ψ1 u−1 + N1

= p22ψ1(u−1) + (p12p21−p22p11)ψ1 u−1 + N1

ψ1(u)−p11ψ1

u+ 1

N

=p22ψ1(u−1) + (p21−p11)ψ1

u−1 + 1

N

(3.11)

Definindo a fun¸c˜ao Φ como Φ(k) = ψ1 Nk

e lembrando que para u = k

N ⇒ u +

1 N = k N + 1 N = k+1

N segue que:

Φ(k) = ψ1(u) e Φ(k+ 1) =ψ1(u+

1

N)

Assim, no caso em que 0≤u <1, ou seja, quando 0≤k < N temos de (3.5) que:

ψ1(u)−p11ψ1

u+ 1

N

No caso em que u ≥ 1, (casos 2 e 3 discutidos acima) as equa¸c˜oes (3.9) e (3.11) tem a mesma express˜ao. Assim para k≥N e usando o fato que

Φ(k−N) =ψ1(u−1) e Φ(k−N + 1) =ψ1(u−1 +

1

N)

podemos escrever 3.11 em termos da fun¸c˜ao Φ pela seguinte express˜ao

Φ(k)−p11Φ(k+ 1) =p22Φ(k−N) + (p21−p11)Φ(k−N + 1). (3.13)

Das equa¸c˜oes (3.12) e (3.13), temos

Φ(k)−p11Φ(k+ 1) =

p12 ,se 0≤k < N

p22Φ(k−N) + (p21−p11)Φ(k−N + 1) ,sek ≥N (3.14)

Note que dado valor de Φ(0), os N + 1 primeiros valores Φ(0),Φ(1),· · ·,Φ(N) podem ser calculados pela express˜ao acima:

Φ(0)−p11Φ(1) =p12 ⇒Φ(1) =

Φ(0) +p11−1

p11

Φ(1)−p11Φ(2) =p12⇒Φ(2) =

Φ(1)−p12

p11

= Φ(0) +p

2 11−1

p2 11

Φ(2)−p11Φ(3) =p12⇒Φ(3) =

Φ(2)−p12

p11

= Φ(0) +p

3 11−1

p3 11

seguindo com k= 3,4,5,· · ·N −1 obtemos a f´ormula geral

Φ(k) = Φ(0) +p

k

11−1

pk

11

, para 0≤k ≤N (3.15)

Os demais valores de Φ(k) para k > N podem ser calculados a partir da recorrˆencia

Φ(k)−p11Φ(k+ 1) =p22Φ(k−N) + (p21−p11)Φ(k−N + 1)

Note que com os valores de Φ(k) e com as equa¸c˜oes

ψ1(u) =p11ψ1

u+ 1

N

+p12ψ2(u−1)

ψ2(u) =p21ψ1

u+ 1

N

+p22ψ2(u−1)

3.4

Os valores iniciais para a probabilidade de ru´ına

Usando k−1 no lugar de k em (3.14) temos

Φ(k−1)−p11Φ(k) =

p12 , para 0< k < N

p22Φ(k−1−N) + (p21−p11)Φ(k−N) , para k ≥N

ou equivalentemente,

Φ(k−1) =

p11Φ(k) +p12 , para 0< k < N

p11Φ(k) +p22Φ(k−1−N) + (p21−p11)Φ(k−N) , para k ≥N (3.16)

Para n > N temos

Φ(n)−Φ(0) =

n

X

k=1

(Φ(k)−Φ(k−1)) =

N

X

k=1

(Φ(k)−Φ(k−1)) +

n

X

k=N+1

(Φ(k)−Φ(k−1))

=

N

X

k=1

(Φ(k)−p11Φ(k)−p12) +

+

n

X

k=N+1

[Φ(k)−p11Φ(k)−p22Φ(k−1−N)−(p21−p11)Φ(k−N)].

Na ´ultima passagem apenas substitu´ımos os valores encontrados em (3.16). Note que o primeiro somat´orio ´e igual a

N

X

k=1

[Φ(k)−p11Φ(k)−p12] = (1−p11)

N

X

k=1

Φ(k)−N p12

e o segundo

n

X

k=N+1

[Φ(k)−p11Φ(k)−p22Φ(k−1−N)−(p21−p11)Φ(k−N)] =

n

X

k=N+1

[Φ(k)−p11Φ(k)]−

n

X

k=N+1

[p22Φ(k−1−N) + (p21−p11)Φ(k−N)] =

(1−p11)

n

X

k=N+1

Φ(k)−

n

X

k=N+1

[p22Φ(k−1−N) + (p21−p11)Φ(k−N)]

Φ(n)−Φ(0) = (1−p11)

N

X

k=1

Φ(k)−N p12+ (1−p11)

n

X

k=N+1

Φ(k)+

−

n

X

k=N+1

[p22Φ(k−1−N) + (p21−p11)Φ(k−N)]

= (1−p11)

n

X

k=1

Φ(k)−N p12−

n

X

k=N+1

(p22Φ(k−1−N) + (p21−p11)Φ(k−N))

Substituindo (p21−p11) por (p21−1 + 1−p11) na express˜ao acima e distribuindo, obtemos

Φ(n)−Φ(0) = (1−p11)

n

X

k=1

Φ(k)−N p12+

−

" n X

k=N+1

(p22Φ(k−1−N) + (p21−1)Φ(k−N))

#

−(1−p11)

n

X

k=N+1

Φ(k−N)

= (1−p11)

" n X

k=1

Φ(k)−

n

X

k=N+1

Φ(k−N)

#

−N p12+

−

n

X

k=N+1

[p22Φ(k−1−N) + (p21−1)Φ(k−N)]

Fazendo a mudan¸ca de vari´aveisj =k−N e usando o fato que (p21−1) = −p22reescrevemos

a equa¸c˜ao acima como

Φ(n)−Φ(0) = (1−p11)

n

X

k=1

Φ(k)−

n−N

X

k=1

Φ(k)

!

−N p12+

−(−p22)

n−N

X

j=1

(Φ(j)−Φ(j −1))

= (1−p11)

n

X

k=n−N+1

Φ(k)−N p12+p22(Φ(n−N)−Φ(0))

(3.17)

Mostremos agora que

lim

De fato, como u= k

N e Φ1(k) = ψ1 k N

=P τ1 Nk

<∞ segue que

P τ1 k N <∞ = ∞ X n=0 P τ1 k N =n logo lim

k→∞P τ1 k N <∞ = lim k→∞ ∞ X n=0 P τ1 k N =n

Aqui podemos usar o teorema da convergˆencia dominada para s´eries. Para isso vamos definir bn = P τ1 N1

=n e akn = P τ1 Nk

=n como k ≥ 1 segue que P τ1 Nk

=n ≤

P τ1 N1

=n e portanto

∞ X n=0 P τ1 k N =n ≤ ∞ X n=0 P τ1 1 N =n como ∞ X n=0

bn =

∞ X n=0 P τ1 1 N =n

<∞, segue pelo teorema da convergˆencia dominada para s´eries que

lim

k→∞P τ1 k N <∞ = ∞ X n=0 lim

k→∞P τ1 k N =n (3.19) Mas lim

k→∞P τ1 k N =n = lim

k→∞P U1 k N

≥0,· · ·, Un−1

k N

≥0, Un(u)<0

como U1 k N

∩U2

k N

∩ · · · ∩Un

k N

⊂Un

k N segue que P U1 k N

≥0,· · ·, Un−1

k N

≥0, Un

k N <0 ≤P Un k N <0

passando o limite com k → ∞,

lim

k→∞P U1 k N

≥0,· · ·, Un−1

k N

≥0, Un

k N <0 ≤ lim

k→∞P Un k N <0

mas ocorre que

lim

k→∞P Un k N <0 = 0 pois definindo

Ak =

(

w∈Ω; k

N +nc−(1 +c).

n

X

j=1

Xj(w)<0

temos que Ak+1 ⊂Ak , visto que sew∈Ak+1 implica que

k+ 1

N | {z }

=u

+nc−(1 +c).

n

X

j=1

Xj(w)<0

ou seja,

k N +

1

N +nc−(1 +c).

n

X

j=1

Xj(w)<0⇒

k

N +nc−(1 +c).

n

X

j=1

Xj(w)<−

1

N

como N >0 segue que −N1 <0 e portanto

k

N +nc−(1 +c).

n

X

j=1

Xj(w)<0

ou seja, w ∈ Ak. Como tomamos w ∈ Ak+1 qualquer segue que Ak+1 ⊂ Ak.Dessa forma

temos uma cadeia decrescente de eventos

A1 ⊃A2 ⊃A3· · ·Ak ⊃Ak+1

Nestas condi¸c˜oes sabemos que

lim

k→∞Ak= ∞ \

n=1

An

Agora mostraremos que TAk = φ. De fato, seja w ∈ Ak mostraremos que existe um s ∈ N

para o qualw /∈Ase portantown˜ao pode pertencer aTAke assim concluiremos queTAk =φ.

De fato,

w∈Ak ⇒

k

N +nc−(1 +c).

n

X

j=1

Xj(w)<0

fixado o n, a quantidade nc−(1 +c).Pjn=1Xj(w) ´e limitada e portanto existe s ∈ N tal

que

s

N +nc−(1 +c).

n

X

j=1

Xj(w)>0

e portanto para esse s temos que w /∈As, ou seja, acabamos de mostrar existe ums para o

qual o w n˜ao pertence ao As e portanto

T

Ak =φ.

limk→∞P τ1 Nk

=n= limk→∞P U1 Nk

≥0,· · ·, Un−1 Nk

≥0, Un Nk

<0

≤ limk→∞P Un Nk

<0= 0

Segue da (3.19) obtemos a (3.18). Usando (3.18) na (3.17), obtemos obtemos:

lim

n→∞Φ(n)−Φ(0) = limn→∞ ("

(1−p11)

n

X

k=n−N+1

Φ(k)

#

−N p12+p22(Φ(n−N)−Φ(0))

)

⇒

0−Φ(0) = lim

n→∞ "

(1−p11)

n

X

k=n−N+1

Φ(k)

#

| {z }

=0

−N p12+p22(0−Φ(0))⇒

−Φ(0) =−N p12−p22Φ(0)⇒

N p12= Φ(0)−p22Φ(0)⇒

N p12 = Φ(0) (1−p22)

| {z }

=p21

⇒

ψ1(0) = Φ(0) =N

p12

p21

Para determinar ψ2(0) fazemos u= 0 na 3.2

ψ2(0) =p21ψ1

1

N

+p22

Pela defini¸c˜ao de Φ(k) =ψ1(Nk) e por (3.20) temos que a express˜ao acima pode ser reescrita

como

ψ2(0) = p21Φ(1) +p22

= p21

Φ(0)+p11−1

p11

+p22

= p21

Np12

p21+p11−1

p11

+p22

= N p12+p21p11−p21+p11p22

p11

= p11(p21+p22)+N p12−p21

p11 .

Como p21+p22 = 1, p11−1 = −p12 e 1−p21=p22 temos

ψ2(0) =

N p12+p11−p21

p11

= N p12+p11−1 + 1−p21

p11

= N p12−p12+p22

ψ2(0) =

p12(N −1) +p22

p11

Exemplo: Parap12 = 0.01,p21 = 0.2, prˆemio ´e igual a 101 e N = 10, obtemos ψ1(0) = 0.5 e

ψ2(0) = 0.9. Os valores deψi(u) para outros valores deuest˜ao representados na tabela abaixo:

u ψ1(u) ψ2(u) u ψ1(u) ψ2(u)

0.0 0.5000 0.8990 1.0 0.4471 0.8077 0.1 0.4950 0.8980 2.0 0.3998 0.7253 0.2 0.4898 0.8969 3.0 0.3576 0.6510 0.3 0.4847 0.8959 4.0 0.3197 0.5841 0.4 0.4779 0.8948 5.0 0.2859 0.5238 0.5 0.4642 0.8938 6.0 0.2557 0.4697 0.6 0.4689 0.8927 7.0 0.2286 0.4209 0.7 0.4636 0.8916 8.0 0.2044 0.3772 0.8 0.4581 0.8905 9.0 0.1828 0.3379 0.9 0.4527 0.8894 10.0 0.1634 0.3027

Tabela 3.1: Simula¸c˜ao para os valores de ψ1(u) e ψ2(u)

Os resultados apresentados na tabela acima foram obtidos a partir de simula¸c˜oes realizadas com o aux´ılio do sofware MATLAB. Note que: a medida que o valor do capital inicial u vai crescendo, as probabilidades de ru´ına v˜ao assumindo valores cada vez menores, o que mostra que o modelo proposto se comporta de modo razo´avel, uma vez que com um capital inicial maior, naturalmente ´e menos prov´avel que a empresa entre em ru´ına num tempo finito. Al´em disso, podemos perceber que, para um mesmo capital inicial u o valor da probabilidade de ru´ına ψ2(u) ´e sempre maior do que o valor da probabilidade de ru´ına ψ1(u), o que tamb´em ´e

razo´avel do ponto de vista pr´atico, visto que a posi¸c˜ao 2 do processo ´e aquela que a empresa inicialmente deve pagar uma indeniza¸c˜ao e portanto sendo mais prov´avel de entrar em ru´ına do que se recebesse inicialmente um novo cliente. Assim, Os resultados exibidos na tabela mostram a razoabilidade do modelo proposto.

3.5

Uma f´

ormula recursiva para a esperan¸ca do tempo

de ru´ına

Nesta se¸c˜ao vamos obter as f´ormulas recursivas para as esperan¸cas do tempo de ru´ına. Para isso estamos supondo que a probabilidade da ru´ına acontecer em um tempo finito ´e igual a um independentemente do estado em que a cadeia comece, ou seja, P(τ1(u) < ∞) = P(τ2(u) <

∞) = 1,∀u > 0, pois caso contr´ario ter´ıamos que a esperan¸ca seria infinita e nada ter´ıamos a fazer. Pela defini¸c˜ao de esperan¸ca e por (3.4) temos que

ξi(u) = E(τi(u)) =

∞ X

n=0

Como todos os termos das s´eries s˜ao positivos podemos separar a s´erie acima em duas outras como a seguir

ξi(u) =

∞ X

n=0

n.[P(τ1(u+c) =n−1).pi1+P (τ2(u−1) =n−1).pi2]

=

∞ X

n=1

n.P(τ1(u+c) =n−1).pi1 +

∞ X

n=1

n.P(τ2(u−1) =n−1).pi2

=

∞ X

n=1

(n−1 + 1).P(τ1(u+c) =n−1).pi1+

∞ X

n=1

(n−1 + 1).P (τ2(u−1) =n−1).pi2

= pi1.

∞ X

n=1

[(n−1).P (τ1(u+c) = n−1) +P (τ1(u+c) =n−1)] +

+pi2.

∞ X

n=1

[(n−1).P(τ2(u−1) =n−1) +P(τ2(u−1) =n−1)]

= pi1ξ1(u+c) +pi1

∞ X

n=1

P (τ1(u+c) = n−1) +pi2ξ2(u−1) +pi2

∞ X

n=1

P(τ2(u) =n−1)

= pi1ξ1(u+c) +pi2ξ2(u−1) +

+pi1

∞ X

n=1

P (τ1(u+c) =n−1) +pi2

∞ X

n=1

P(τ2(u) =n−1)

= pi1ξ1(u+c) +pi2ξ2(u−1) +

+pi1P (τ1(u+c)<∞) +pi2P(τ2(u)<∞)

= pi1ξ1(u+c) +pi2ξ2(u−1) +pi1+pi2

como pi1+pi2 = 1 segue finalmente que

ξi(u) = pi1ξ1(u+c) +pi2ξ2(u−1) + 1

e portanto para u≥0, ξ1(u) e ξ2(u) s˜ao conectadas da seguinte maneira:

ξ1(u) =p11ξ1

u+ 1

N

+p12ξ2(u−1) + 1 (3.20)

ξ2(u) =p21ξ1

u+ 1

N

Agora como fizemos com a probabilidade de ru´ına vamos analisar as recorrˆencias acima para diferentes valores de u.

Quando 0≤u <1⇒ξ2(u−1) = 0 e reescrevemos (3.21) da seguinte maneira

ξ1(u)−p11ξ1

u+ 1

N

= 1. (3.22)

Quando 1 ≤u < 2 segue que 0 < u−1<1 e podemos aplicar a equa¸c˜ao (3.22) em u−1 obtendo

ξ1(u−1)−p11ξ1

u−1 + 1

N

= 1.

Sabemos que (3.20) e (3.21) valem para todo u ≥ 0, assim substituindo u por u−1 em (3.21) e usando que ξ2(u−2) = 0 j´a que u−2<0, temos

ξ2(u−1) =p21ξ1

u−1 + 1

N

+ 1.

Substituindo o valor acima de ξ2(u−1) em (3.20) temos

ξ1(u)−p11ξ1

u+ 1

N

=p12

p21ξ1

u−1 + 1

N

+ 1

+ 1.

Usando (3.22) podemos ent˜ao escrever

ξ1(u)−p11ξ1

u+ 1

N

=p12

p21ξ1

u−1 + 1

N

+ 1

+ 1 +p22(1−1)

como

ξ1(u)−p11ξ1

u+ 1

N

=

p12

p21ξ1

u−1 + 1

N

+ 1

+ 1 +p22

ξ1(u−1)−p11ξ1

u−1 + 1

N

−1

=

p22ξ1(u−1) + (p12p21−p22p11)ξ1

u−1 + 1

N

+p12+ 1−p22

=p22ξ1(u−1) + (p21−p11)ξ1

u−1 + 1

N

+p12+p21

na ´ultima passagem usamos que p12p21−p22p11 =p21−p11 e 1−p22=p21 em 3.20

Quando u≥2. Mais uma vez substituindou por u−1 em (3.21) e substituindo o valor de

ξ2(u−1) na equa¸c˜ao (3.20) obtemos

ξ1(u)−p11ξ1

u+ 1

N

=p12

p21ξ1

u−1 + 1

N

+p22ξ2(u−2) + 1

+ 1

ξ1(u)−p11ξ1

u+ 1

N

=p12p21ξ1

u−1 + 1

N

De (3.20) obtemos

p12ξ2(u−1) =ξ1(u)−p11ξ1

u+ 1

N

−1⇒

Substituindo u poru−1 temos

p12ξ2(u−2) =ξ1(u−1)−p11ξ1

u−1 + 1

N

−1

substituindo este resultado em (3.23) obtemos,

ξ1(u)−p11ξ1

u+ 1

N

=

p12p21ξ1

u−1 + 1

N

+p22

ξ1(u−1)−p11ξ1

u−1 + 1

N

−1

+p12+ 1 =

p22ξ1(u−1) + (p12p21−p22p11)ξ1

u−1 + 1

N

+p12+ 1−p22

ξ1(u)−p11ξ1

u+ 1

N

=p22ξ1(u−1) + (p21−p11)ξ1

u−1 + 1

N

+p12+p21.

Na ´ultima passagem usamos os seguintes fatos: p12p21−p22p11=p21−p11 e 1−p22 =p21.

Escrevendo Φ(k) =ξ1 Nk

temos que:

Φ(k)−p11Φ(k+ 1) =

1 , se 0≤k < N

p22Φ(k−N) + (p21−p11)Φ(k−N + 1) +p12+p21 , se k≥N (3.24)

Dado Φ(0) os N+ 1 valores iniciais Φ(0),Φ(1),· · ·,Φ(N) podem ser calculados da seguinte forma:

k = 0⇒Φ(0)−p11Φ(1) = 1⇒Φ(1) =

Φ(0)−1

p11

k = 1⇒Φ(1)−p11Φ(2) = 1⇒Φ(2) =

Φ(1)−1

p11

⇒Φ(2) =

Φ(0)−1

p11 −1 p11

Note que

Φ(2) =

Φ(0)−1

p11 −1 p11

= Φ(0)−(1 +p11)

p2 11

Lembrando que

1 +x+x2+x3+· · ·+xn= 1−x

n+1

1−x

segue que

1 +p11 =

1−p2 11

1−p11

= 1−p

2 11

assim,

Φ(2) = Φ(0)−(1 +p11)

p2 11

= Φ(0)−

1−p2 11

p12 p2

11

= Φ(0) +

p2 11−1

p12 p2

11

fazendo k = 2,

Φ(2)−p11Φ(3) = 1⇒Φ(3) =

Φ(2)−1

p11

=

Φ(0)−(1+p11)

p2

11 −1 p11

ou seja,

Φ(3) = Φ(0)−(1 +p11+p

2 11)

p3 11

lembrando que

1 +p11+p211 =

1−p3 11

1−p11

= 1−p

3 11

p12

segue que

Φ(3) = Φ(0)−(1 +p11+p

2 11)

p3 11

= Φ(0)−

1−p3 11

p12 p3

11

= Φ(0) +

p3 11−1

p12 p3

11

prosseguindo com este racioc´ınio podemos concluir que

0≤k ≤N ⇒Φ(k) = Φ(0) +

pk11−1

p12 pk

11

(3.25)

pois note que vocˆe utiliza o valor de u para calcular o valor u+N1. J´a os valores de φ(k) para todo k > N podem ser calculados pela recorrˆencia

Φ(k)−p11Φ(k+ 1) =p22Φ(k−N) + (p21−p11)Φ(k−N + 1) +p12+p21. (3.26)

Note que aqui usamos o valor de Φ(N) encontrado para calcular os outros valores de Φ(k) para

k > N.

3.6

Os valores iniciais para a esperan¸ca do tempo de

ru´ına

Para j ∈ lN definamos a seq¨uˆencia {fn}n∈N da seguinte forma: todos os termos ser˜ao zero

exceto f0 =p11, fN =p21−p11 e fN+1 =p22.

Vamos mostrar que Φ(k) pode ser escrito como:

Φ(k) =

k+1

X

j=0

fjΦ(k+ 1−j) + 1−δk,N−1fNΦ(0) +I{k≥N}fN (3.27)

onde δk,N−1 ´e o delta de Kronecker (δij = 1 se i = j e δij = 0 se i 6= j), I{k≥N} ´e a fun¸c˜ao

indicadora e k∈N.

De (3.22) que ´e v´alida quando 0≤u <1, ou equivalentemente, 0≤k < N, usamos o valor em k para determinar o valor em k+ 1, ou seja,

p11Φ(k+ 1) = Φ(k)−1

assim o valor de

p11Φ(N) =p11Φ(N −1 + 1) = Φ(N −1)−1

Assim podemos reescrever (3.24) da seguinte maneira

Φ(k) =

p11Φ(k+ 1) + 1 , se 0≤k < N

p11Φ(k+ 1) +p22Φ(k−N) + (p21−p11)Φ(k−N + 1) +p12+p21 , sek ≥N (3.28)

Mostremos que (3.27) ´e verdadeira qualquer que seja k ∈lN .

Para 0 ≤k < N −1 temos que o lado direito de (3.27) ´e escrito como

f0Φ(k+ 1) +f1Φ(k) +...+fkΦ(1) +fk+1Φ(0) + 1 = p11Φ(k+ 1) + 1.

Pela (3.28) isso vale Φ(k). Portanto a igualdade em (3.27) se verifica para 0≤k < N −1.

Para k =N −1, temos que o lado direito de (3.27) ´e escrito como

f0Φ(N) +f1Φ(N−1) +...+fN−1Φ(1) +fNΦ(0) + 1−fNΦ(0) =p11Φ(k+ 1) + 1.

Pela (3.28) isso vale Φ(N −1). Portanto a igualdade em (3.27) se verifica parak =N −1. Para k≥N temos que o lado direito de (3.27) ´e escrito como

f0Φ(k+1)+f1Φ(k)+· · ·+fNΦ(K+1−N)+fN+1Φ(k−N)+...+fk+1Φ(0)+1+fN =p11Φ(k+1)+1 =

=p11Φ(k+ 1) + (p21−p11)Φ(k+ 1−N) +p22Φ(k−N) + 1 +p21−p11=

p11Φ(k+ 1) + (p21−p11)Φ(k+ 1−N) +p22Φ(k−N) +p12+p21.

Por (3.28) isso vale Φ(k), para k ≥N. Vemos ent˜ao que a identidade (3.27) ´e v´alida para todo

k = 0,1,2, .... Nosso objetivo agora ´e determinar os valores iniciais das esperan¸cas do tempo de ru´ına. Para atingir esse objetivo precisaremos definir algumas fun¸c˜oes auxiliares. Para |s|<1 defina

J(s) =

∞ X

k=0

skΦ(k)

e

H(s) =

∞ X

k=0

skf

k (3.29)

J(s) =

∞ X

k=0

skΦ(k)

= ∞ X k=0 sk k+1 X j=0

fjΦ(k+ 1−j) + 1−δk,N−1fNΦ(0) +I{k≥N}fN

! = ∞ X k=0 sk k X j=0

fjΦ(k+ 1−j) +fk+1Φ(0) + 1

!

−sN−1f

NΦ(0) +

∞ X

k=N

skf N

assim,

J(s) =

∞ X k=0 sk k X j=0

fjΦ(k+ 1−j) +

∞ X

k=0

skfk+1Φ(0) +

∞ X

k=0

sk−sN−1fNΦ(0) +fN

∞ X

k=N

sk

Como |s| < 1 temos

∞ X

k=0

sk = 1 1−s e

∞ X

k=N

sk = s

N

1−s, logo a equa¸c˜ao anterior pode ser

reescrita como

J(s) =

∞ X k=0 sk k X j=0

fjΦ(k+ 1−j) +

∞ X

k=0

skfk+1Φ(0) +

1 1−s −s

N−1f

NΦ(0) +

sN

1−sfN

= ∞ X k=0 sk k X j=0

fjΦ(k+ 1−j) +

1

s ∞ X

k=0

sk+1fk+1Φ(0)−sN−1fNΦ(0) +

1 +sNf N

1−s

adicionando e subtraindo f0

sΦ(0) na express˜ao anterior

J(s) =

∞ X k=0 sk k X j=0

fjΦ(k+ 1−j) +

1

s ∞ X

k=0

sk+1fk+1Φ(0) +

f0

s Φ(0)− f0

s Φ(0)−s

N−1f

NΦ(0) +

1 +sNf N

1−s

= ∞ X k=0 sk k X j=0

fjΦ(k+ 1−j) +

1

s ∞ X

k=0

skfkΦ(0)−f0Φ(0)

!

−sN−1fNΦ(0) +

1 +sNf N

1−s

Usando (3.29)a equa¸c˜ao anterior se reescreve como

J(s) =

∞ X k=0 sk k X j=0

fjΦ(k+ 1−j) + Φ(0)

H(s)−f0

s −s

N−1f

NΦ(0) +

1 +sNf N

1−s . (3.30)

Vamos escrever o somat´orioP∞k=0skPk

j=0fjΦ(k+1−j) de uma outra maneira. Para tanto,

J(s) =

∞ X

k=0

skΦ(k) = Φ(0)+sΦ(1)+s2Φ(2)+· · · ⇒J(s)−Φ(0) =

∞ X

k=1

skΦ(k) = sΦ(1)+s2Φ(2)+· · ·

e que

1

sH(s) =

1

s f0+sf1+s

2f

2+· · ·+skfk+· · ·

= f0

s +f1 +sf2+· · ·+s

k−1f

k+· · ·

Assim,

1

sH(s) (J(s)−Φ(0)) =

f0

s +f1+sf2+s

2f

3· · ·+sk−1fk+· · ·

sΦ(1) +s2Φ(2) +· · ·

O coeficiente de sk no produto 1

sH(s) (J(s)−Φ(0)) ´e

f0

s s

k+1Φ(k+ 1) +f

1skΦ(k) +sf2sk−1Φ(k−1) +· · ·sk−1fksΦ(1) =

sk(f

0Φ(k+ 1) +f1Φ(k) +f2Φ(k−1) +· · ·+fkΦ(1))

Portanto,

1

sH(s) (J(s)−Φ(0)) = ∞ X k=0 sk k X j=0

fjΦ(k+ 1−j)

e (3.30) pode ser expressa por

J(s) = 1

sH(s) (J(s)−Φ(0)) + Φ(0)

H(s)−f0

s −s

N−1f

NΦ(0) +

1 +sNf N

1−s

ou equivalentemente,

J(s)

1− 1

sH(s)

=−Φ(0)

f0

s +s

N−1f

N

+ 1 +sNf N

1

1−s (3.31)

Com a ´ultima express˜ao acima ´e f´acil perceber que se n´os determinarmos um zero σ do polinˆomio 1− 1sH(s) segue que este mesmo n´umero σ tamb´em ser´a um zero para a express˜ao

−Φ(0)

f0

s +s

N−1f

N

+ 1 +sNf N

1

1−s (3.32)

Substituindo os valores de f0, fN e fN+1 definidos na equa¸c˜ao (3.27) temos

1−1

sH(s) =

1

s s−p11−(p21−p11)s

N

−p22sN+1

Supondo que N > p21

p12, note que: n˜ao importando se (p21−p11) ´e positivo, negativo ou

zero. n´os teremos duas mudan¸cas de sinais na sequˆencia dos coeficientes do polinˆomio p(s) = −p11+s−(p21−p11)sN −p22sN+1 o que implica pela regra dos sinais de DESCARTES que o

polinˆoniop(s) n˜ao tem nenhuma ou duas ra´ızes positivas. Comop(1) = 0,p′(1) =p

e p(0) = −p11 < 0, ou seja, no ponto 0 a fun¸c˜ao ´e negativa, no ponto 1 vale zero mas pelo

sinal da sua derivada a fun¸c˜ao est´a decrescendo na vizinhan¸ca do ponto 1 o que significa que a fun¸c˜ao est´a positiva antes do ponto 1, segue que o polinˆomio possui uma raizσ menor que 1.´E claro que quando necess´ario poderemos encontrar essa raiz por m´etodos num´ericos. Como σ

uma raiz do polinˆomio 1− 1sH(s) = 1−1sP∞k=0skfk=−f0+s−fNsN −fN+1sN+1 segue que

−f0+σ−fNσN −fN+1σN+1 = 0 (3.33)

e por (3.31), σ tamb´em ´e raiz de (3.32), ou seja,

−Φ(0)

f0

σ +σ

N−1f

N

+ 1 +σNfN

1

1−σ = 0.

Encontrando Φ(0) temos:

Φ(0) = σ 1 +σ

Nf N

(f0+σNfN) (1−σ)

. (3.34)

De (3.33) temos

σN = σ−f0

fN +fN+1σ

substituindo o valor acima no denominador da express˜ao (3.34) temos

Φ(0) = σ(1+σNfN)

(f0+σNfN)(1−σ) =

σ(1+σNf N)

f0+

σ−f0

fN+fN+1σ

fN

(1−σ)

= σ(1+σ

Nf N)

f0fN+f0fN+1σ+σfN−f0fN

fN+fN+1σ

(1−σ) =

σ(1+σNf

N)(fN+fN+1σ)

(f0fN+1σ+σfN)(1−σ) = σ(1+σNfN)(fN+fN+1σ)

σ(f0fN+1+fN)(1−σ) =

(1+σNf

N)(fN+fN+1σ)

(f0fN+1+fN)(1−σ) Substituindo os valores de f0, fN e fN+1 na equa¸c˜ao acima obtemos

Φ(0) = 1 +σ

Nf N

(fN +fN+1σ)

p21p12(1−σ)

. (3.35)

Vamos trabalhar um pouco o numerador da express˜ao (3.35)

1 +σNf N

(fN +fN+1σ) =fN +fN+1σ+fN2σ N +f

NfN+1σN+1

fN 1 +fNσN +fN+1σN+1

+fN+1σ. (3.36)

De (3.33) segue que

fNσN +fN+1σN+1 =σ−f0

e podemos reescrever (3.36) como

fN

1 +fNσN +fN+1σN+1

| {z }

=σ−f0

e substituindo os valores de f0, fN e fN+1, obtemos

fN(1 +σ−f0) +fN+1σ = (p21−p11)

σ+ 1−p11

| {z }

=p12

+p22σ

= (p21−p11) (σ+p12) +p22σ

= (p21−p11)σ+ (p21−p11)p12+p22σ

= (p21−p11) (1−p11) +σ(p21−p11+p22)

= (p21−p11) (1−p11) +σ(p21−p11+ 1−p21)

= (p21−p11) (1−p11) +σ(1−p11)

= (1−p11) (p21−p11+σ)

= p12(p21−p11+σ).

Substituindo o valor acima em (3.35) obtemos

Φ(0) = p21−p11+σ

p21(1−σ)

Como Φ(k) = ξ1 Nk

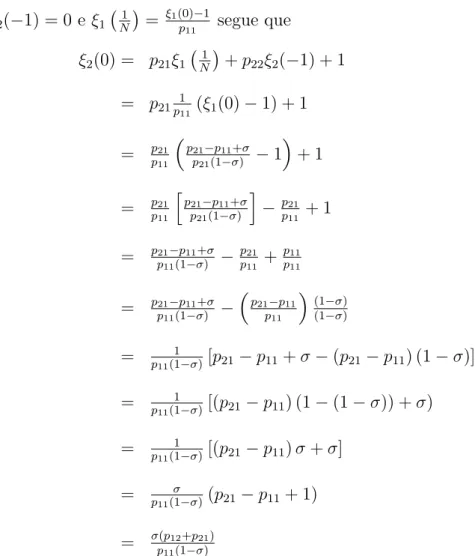

segue queξ1(0) = Φ(0). Fazendo u= 0 em (3.20) temos

ξ1(0) =p11ξ1

1

N

+p12ξ2(−1) + 1

como ξ2(−1) = 0 segue que

ξ1(0) =p11ξ1

1

N

+p12ξ2(−1) + 1⇒ξ1

1

N

= ξ1(0)−1

p11

.

Fazendo u= 0 em (3.21)

ξ2(0) =p21ξ1

1

N

como ξ2(−1) = 0 eξ1 N1

= ξ1(0)−1

p11 segue que ξ2(0) = p21ξ1 N1

+p22ξ2(−1) + 1

= p21p111(ξ1(0)−1) + 1

= p21

p11

p21−p11+σ

p21(1−σ) −1

+ 1

= p21

p11 h

p21−p11+σ

p21(1−σ) i

− p21

p11 + 1

= p21−p11+σ

p11(1−σ) −

p21

p11 +

p11

p11

= p21−p11+σ

p11(1−σ) −

p21−p11

p11

(1−σ) (1−σ)

= 1

p11(1−σ)[p21−p11+σ−(p21−p11) (1−σ)]

= 1

p11(1−σ)[(p21−p11) (1−(1−σ)) +σ)

= 1

p11(1−σ)[(p21−p11)σ+σ]

= σ

p11(1−σ)(p21−p11+ 1)

= σ(p12+p21)

p11(1−σ)

Exemplo: simulamos uma situa¸c˜ao em que p12 = 0,025 e p21 = 0,20. Escolhendo, por

exemplo N = 10 n´os obtemos numericamente σ = 0,994387... , ξ1(0) = 195,9 e ξ2(0) =

40,9.Alguns valores de ξi(u) para alguns valores de u est˜ao exibidos na tabela abaixo:

u ξ1(u) ξ2(u) u ξ1(u) ξ2(u)

0.0 195.5 40.9 1.0 240.2 82.6

0.1 199.4 41.7 2.0 285.1 124.9 0.2 203.5 42.5 3.0 329.9 167.8 0.3 207.7 43.4 4.0 374.8 211.0 0.4 212.0 44.3 5.0 419.8 254.6 0.5 216.4 45.2 6.0 464.7 298.5 0.6 221.0 46.1 7.0 509.6 342.6 0.7 225.6 47.1 8.0 554.6 386.9 0.8 230.4 48.0 9.0 599.6 431.3 0.9 235.2 49.0 10.0 644.5 475.8

Tabela 3.2: Simula¸c˜ao para os valores de ξ1(u) e ξ2(u)

crescendo as esperan¸cas do tempo de ru´ına v˜ao assumindo valores cada vez maiores, o que mostra que o modelo proposto se comporta de modo razo´avel, uma vez que com um capital inicial maior naturalmente demoraria mais tempo para que a empresa entre em ru´ına. Al´em disso, podemos perceber que, para um mesmo capital inicial u o valor da esperan¸ca do tempo de ru´ına ξ2(u) ´e sempre menor do que o valor da esperan¸ca do tempo de ru´ına ξ1(u), o que

Cap´ıtulo 4

Conclus˜

oes

Neste cap´ıtulo vamos usar a modelagem proposta nos cap´ıtulos anteriores para o nosso pro-blema para apresentar algumas simula¸c˜oes realizadas com o aux´ılio do Matlab e a partir da an´alise dos dos resultados obtidos vamos averiguar at´e que ponto o modelo proposto se com-porta de modo razo´avel.

Inicialmente trabalharemos com algumas simula¸c˜oes para os valores das probabilidades de ru´ına quando alteramos as probabilidades de transi¸c˜aop12 ep21 da cadeia de Markov que

mo-dela o nosso problema.Inicialmente vamos considerar uma situa¸c˜ao em que seja mais prov´avel ,no intervalo (tn, tn+1], que a seguradora receba um novo cliente do que tenha que pagar uma

indeniza¸c˜ao.Para isso temos que imporp12 < p21.

O diagrama abaixo mostra para N = 10 para 100 instantes distintos o comportamento das probabilidades de ru´ına Ψ1(u) quando fixamos a probabilidade p12 = 0.01 e fizemos a

probabilidade p21 assumir os valores 0.20,0.30,0.40 e 0.50.No diagrama p21 = 0.20 ´e a curva

mais acima , logo abaixo p21= 0.30 at´e que p21 = 0.50 ´e a mais abaixo.

As simula¸c˜oes acima sugerem que, fixada a probabilidade p12 (que na pr´atica se espera ser

bem menor que ap21, visto que normalmente ´e mais frequente a venda de um a ap´olice do que o

pedido de uma indeniza¸c˜ao `a seguradora), a probalilidade de ru´ına Ψ1(u) vai decrescendo com

o tempo e com o aumento da probabilidade p12, o que se mostra bastante razo´avel com a

que ao chegar um cliente este deseje a compra de uma nova ap´olice, o que faz com que seja cada vez menos prov´avel que a empresa entre no vermelho. N˜ao trataremos os casos em que as probabilidades de transi¸c˜ao p12 e p21 s˜ao pr´oximas ou no caso em que p12> p21, visto que n˜ao

refletem a realidade.

De modo an´alogo ao que fizemos com a probabilidade de ru´ına Ψ1(u), usamos o modelo

descrito no nosso trabalho para simular alguns valores da probabilidade de ru´ına Ψ2(u) para

os mesmos valores das probabilidades transi¸c˜ao p12 e p21 citados logo acima a a partir da´ı

obtivemos as seguintes curvas

Os resultados das simula¸c˜oes para Ψ2(u) sugerem como no caso do probabilidade de ru´ına

Ψ1(u), que fixada a probabilidadep12, o comportamento da Ψ2(u) ´e completamente an´alogo ao

que j´a comentamos acima a menos do que, fixadas das probabilidades de transi¸c˜ao, Ψ2(u) >

Ψ1(u), o que concorda com a intui¸c˜ao de que se no instante inicial a empresa paga uma

inde-niza¸c˜ao ´e bem mais prov´avel que entre em ru´ına num tempo finito de que se naquele instante inicial ela tivesse vendiso uma nova ap´olice.

Para finalizar as nossas conclus˜oes analisemos algumas simula¸c˜oes para a esperan¸ca do tempo de ru´ına ξ(u). Como no caso das probabilidades de ru´ına vamos fixar um valor para a

probabilidade de transi¸c˜ao p12 e vamos efeturar simula¸c˜oes para diferentes valores da

probabi-lidade de transi¸c˜ao p21 e a partir dai discutir a razoabilidade do nosso modelo com respeito a

esperan¸ca do tempo de ru´ına.

Mais uma vez o diagrama abaixo mostra para N = 10 para 100 instantes distintos o com-portamento da da esperan¸ca do tempo ru´ına ξ1(u) quando fixamos a probabilidadep12= 0.025

e fizemos a probabilidade p21assumir os valores 0.20,0.18,0.15 e 0.12. No diagramap21= 0.12

´e a curva mais abaixo, logo acimo p21 = 0.15 at´e que p21 = 0.50 ´e a mais acima. (Note que

escolhemos valores tais que N > p21

p12, pois como vimos o nosso modelo s´o funciona sob essa

hip´otese!)

Analisando o comportamento das curvas acima vemos que o nosso modelo reflete o que achamos intuitivo, ou seja, fixando a probabilidade de transi¸c˜aop12 e fazendo simula¸c˜oes para

valores cada vez menores da probabilidade de transi¸c˜ao p21 a experan¸ca do tempo de ru´ına

novo cliente para a aquisi¸c˜ao de uma nova ap´olice. diante disso ´e natural que diminuindop21 a

esperan¸ca do tempo de ru´ına seja cada vez menor como sugerem as curvas acima. Resultados an´alogos podem ser compilados para a esperan¸ca ξ2(u), a menos do fato que ,fixadas das

pro-babilidades de transi¸c˜ao, ξ2(u)< ξ1(u) como sugere a j´a conhecida tabela da p´agina 41.