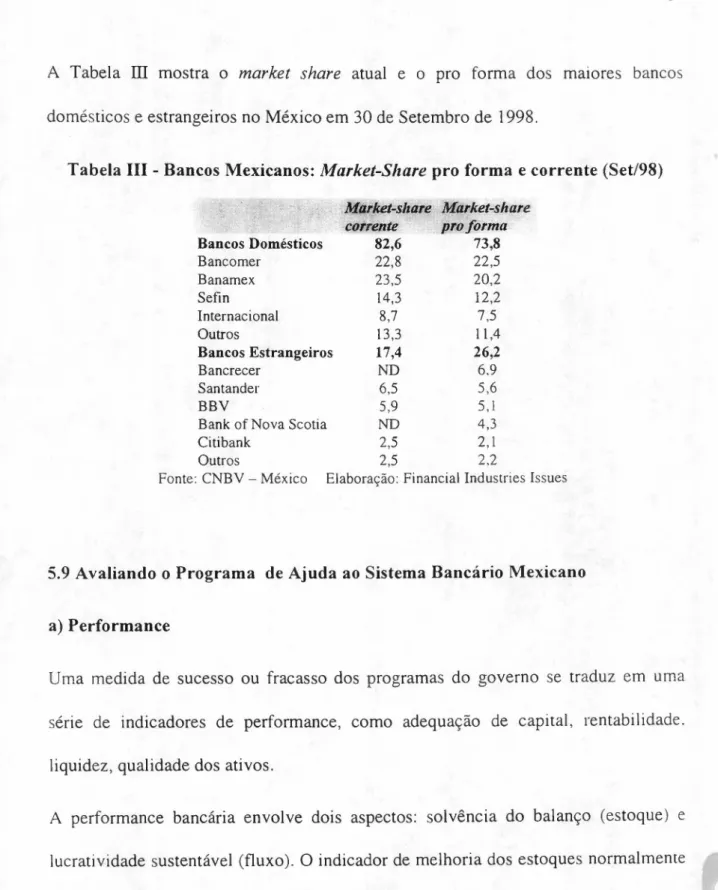

R E E S T R U T U R A Ç Ã O D O S IS T E M A F IN A N C E IR O : O S C A S O S D O B R A S IL E D O

M É X IC OzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Banca Examinadora

Prof. Orientador Arthur Barrionuevo Filho Pro f. Alkimar R. Moura

SUELI ZALKINDmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

R E E S T R U T U R A Ç Ã O D O S IS T E M A F IN A N C E IR O : OS CASOS D O B R A S IL E D O M É X IC O

Dissertação apresentada ao Curso de Pós-Graduação da FGV /EAESP - Área de Concentração: Economia de Empresas -como requisito para obtenção de título de mestre em Economia de Empresas.

Orientador: Prof. Arthur Barrionuevo Filho.

Z.c2~J""'-.

»M.

SP-00017002-3 JL-

L

ZALKIND, Sueli. Reestruturação do Sistema Financeiro: Os Casos do Brasil e do México. São Paulo: EAESP/FGV, 2000. 133p. (Dissertação de Mestrado apresentada ao Curso de Pós-Graduação da EAESP/FGV, Área de Concentração: Economia de Empresas).

Resumo: A finalidade deste estudo é avaliar a reestruturação do sistema financeiro mexicano pós crise cambial e sua atual solidez. bem como a reestruturação do sistema financeiro brasileiro pós- estabilização Comparar-se-á, portanto, as políticas adotadas pelos governos mexicano c brasileiro para se evitar o risco sistêmico dos dois mercados financeiros e a eficácia das mesmas. A principal questão a ser analisada, remete-se a maior eficiência e solidez do sistema financeiro dos dois países após a sua reestruturação.

Introdução 6

I. A Reestruturação do Sistema Financeiro no México 17rqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

I.Antecedentes da Crise Mexicana 18

2. A Crise de 1994 25

3. Determinantes do Fluxo de Capital 31

4. Expansão do Crédito 35

5. A Reestruturação Financeira 36

11. A Reestruturação do Sistema Financeiro no Brasil. 64

I.Herança do Período de Alta Inflação ·.··· 64

2. Taxas de Inadimplência 69

3. A Crise Bancária 72

4. Remonetização e Expansão do Crédito · 74

5. A Reestruturação Financeira ·.· .. ·.··· ..81

6. Reflexos da Política Monetária e Cambial. , 106

7. Comparação entre Bancos Brasileiros e Mexicanos 108

IlI. Conclusão I12

In tro d u çã o

O b jetiv o d o E stu d o

Na América Latina, os programas de ajuste do sistema financeiro têm sido considerados

de fundamental importância para evitar as crises sistêmicas na economia. A entrada de

instituições estrangeiras também tem contribuído para dar mais solidez ao sistema

financeiro. Além disso, tem-se estimulado o aumento da eficiência dos bancos. forçando

as instituições já estabelecidas no país a se ajustar a um ambiente mais competitivo.

A finalidade deste estudo é avaliar a reestruturação do sistema financeiro mexicano pós -y

crise cambial e sua atual solidez, bem como a reestruturação do sistema financeiro

brasileiro pós- estabilização e compará-los. Para tanto, será feita umavutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAsurvey onde serão

explicitados os programas de reestruturação adotados pelos dois países e avaliada a

vulnerabilidade das instituições financeiras dos mesmos antes e após as crises sofridas.

Comparar-se-á, portanto, as políticas adotadas pelos governos mexicano e brasileiro para

se evitar o risco sistêmico dos dois mercados financeiros e a eficácia das mesmas. A

principal questão a ser analisada, remete-se a maior eficiência e solidez do sistema

financeiro dos dois países após a sua reestruturação.

Im p o rtâ n cia d a s In stitu içõ es F in a n ceira s

Segundo Stiglitz (1994 p.23), as atividades bancárias fazem com que os mercados

financeiros sejam o 'cérebro' de todo o sistema econômico, "o locus central da tomada de

Norte-Americano), "a falta de liquidez ou a insolvência do sistema bancário transformam

aparentes pequenos desequilíbrios na economia em uma situação de crise". Neste

contexto, um cenário de fragilidade dos bancos causada, por exemplo, por elevada

inadimplência, pode fazer com que um choque externo amplie a falta de confiança no

sistema bancário. Como resultado, os bancos perdem depósitos. As saídas de capital, por

sua vez, aumentam a pressão sobre o câmbio, forçando à elevação dos juros e derrubando

o valor dos ativos.mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

P rin cip a is C a ra cterística s d a s In stitu içõ es F in a n ceira s

As instituições financeiras possuem determinadas características que as tornam especiaisrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

.

-e mais susc-etív-eis a cris-es. São -elas (Barros -e Alm-eida Jr.,MLKJIHGFEDCBA1 9 9 6 ):

I. Os bancos trabalham alavancados: seu capital próprio é relativamente pequeno em

relação aos seus passivos, decorrente da sua capacidade de multiplicar moeda, através

de operações de empréstimo sucessivas para cada unidade monetária nele depositada:

.2. Os bancos são ilíquidos: normalmente, nas operações bancárias, os bancos captam

recursos a curto prazo e emprestam a longo prazo, havendo descasamento de

maturidades. Na sua maioria, os bancos utilizam-se como fonte de recursos os

depósitos a vista e a prazo, fazendo operações de empréstimo mais longo. Mesmo que

um empréstimo de um banco seja feito em curto prazo, as empresas trabalham com a

possibilidade de renovação desse empréstimo ao longo do tempo. Em uma tentativa

de liquidação rápida dos ativos bancários, haverá perda de capital, representada pela

3. Os bancos administram o sistema de pagamentos: as obrigações do banco

representam o canal para o funcionamento do sistema de pagamentos de uma

economia. Na hipótese de um banco não honrar essa função, pode-se gerar um receio

quanto à viabilidade do sistema, gerando uma onda de saques prematuros dos

depósitos bancários;

4. A regulamentação e a supervisão bancárias são limitadas: os depositantes e as

autoridades monetárias estão em desvantagem no monitoramento das aplicações de

um banco, pois existe assimetria de informação. Na parte de regulamentação

bancária. a autoridade monetária deve estabelecer regras de diversificação de risco,

capital mínimo etc. Tanto o excesso, quanto a falta de regulamentação pode afetar a

eficiência da instituição bancária, direcionando crédito para projetos ruins.

A informação assimétrica é, portanto, um problema particularmente importante para

as instituições financeiras. Se os emprestadores são incapazes de identificar bons

projetos, surgem problemas de seleção adversa (Braverman e Guasch.rqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA1986). Se o

monitoramento for custoso, surge um problema de dano moral. Ambos os problemas

tendem a aumentar as taxas de inadimplência e, portanto, reduzir a atividade

creditícia. Neste contexto, instituições que ampliam a quantidade de informação

disponível para os credores (tanto os órgãos reguladores quanto as agências devutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBArating

de crédito), reduzem o risco de inadimplência e têm um impacto positivo no volume

de crédito. Essas instituições são importantes porque aumentam a propensão do

devedor a pagar através de mecanismos como a manutenção de sua reputação

(Jappelli e Pagano, 1998). De forma análoga, Stiglitz e Weiss (1986) defendem que o

adversa (uma vez que tomadores seguros estão dispostos a colocar mars garantias

colaterais do que os de maior risco). O uso de garantias é também uma forma de gerar

incentivos apropriados, reduzindo o risco moral (Pinheiro e Cabral, 1998).mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

C rises

A integração dos mercados de capital e o crescimento do volume de transações levaram

as instituições financeiras a serem mais interdependentes, acentuando-se assim o risco

sistêmico (quando o sistema de pagamentos corre risco de colapsar devido ao efeito em

cascata que é gerado pela incapacidade de um ou vários bancos de cumprir suas

obrigações) e o risco de contágio (onde crises internacionais afetam o sistema financeiro

nacional) (Esquivei e Larraín, 1998).

As crises financeiras decorrem da conjunção de problemas microeconômicos com

choques macroeconômicos. As características individuais de cada banco definem a

vulnerabilidade dos mesmos frente a choques macroeconômicos, que decorrem de

mudanças na política econômica ou de choques internacionais.

Os choques macroeconômicos podem afetar a qualidade dos ativos financeiros de forma

direta ou indireta. O primeiro caso ocorre quando há flutuações nos preços dos ativos que

afetam diretamente o investimento dos bancos. No segundo caso, quando os choques

macroeconômicos afetam a qualidade dos ativos indiretamente, o efeito se dá através da

queda da capacidade de pagamento dos devedores, por exemplo, devido a uma

maxidesvalorização da moeda, como ocorrido no México em 1994. Na crise do México, a

arcavam com o riSCO de flutuação do câmbio nos empréstimos, levando a uma onda

generalizada de inadimplência junto ao setor financeiro.

No caso dos fatores microeconômicos destacam-se: concentração de empréstimos.

empréstimos vinculados (empréstimos à empresas coligadas), descasamento de prazos de

ativos e passivos (risco de liquidez), políticas de concessão de crédito deficientes.

controle interno e planejamento deficientes e crescimento excessivo (quando o banco

aumenta muito a sua alavancagem) (Gil-Díaz, 1998).

Quando uma instituição é vulnerável, choques relativamente pequenos no seu fluxo de

renda e na qualidade de seus ativos são suficientes para levá-la a uma condição de

insolvência. A vulnerabilidade ocorre quando a reserva de liquidez e o capital próprio do

banco são pequenos frente ao risco de seus ativos e à volatilidade de seus recursos.

Fatores que Desencadeiam as Crises Financeiras

A literatura econômica aponta uma série de fatores que desencadeiam crises financeiras.

Alguns desses fatores são particularmente importantes para explicar as crises ocorridas na

América Latina nas décadas de 80 e 90:

a) Choques externos: em diversos casos as crises bancárias têm origem em variações

bruscas nas taxas de juros internacionais e/ou restrições ao comércio internacional. A

crise se origina durante o período em que o país enfrenta um choque positivo nos

termos de troca e na taxa de juros internacional, gerando expectativas favoráveis

sobre a economia e induzido a uma forte entrada de capitais (em parte a capitais

crédito doméstico. O aumento do preço destes ativos é tal, que por vezes, dá origem à

bolhas especulativas que alimentam a demanda por crédito, uma vez que tais ativos

são utilizados como colateral às operações de crédito. Portanto, o sistema financeiro

fica vulnerável a possíveis movimentos adversos da taxa de câmbio e no comércio

internacional e, a partir daí, são observadas fugas de capitais e pressão na taxa de

câmbio (Villar e Trevifio,rqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA1997);

b) Programas de estabilização: a implementação de programas de estabilização é outro

fator que pode dar origem a crises bancárias. Se a política de estabilização adotada

pelo governo não for crível, os agentes econômicos passam a substituir consumo

futuro por consumo presente, dado que implica em aumento da taxa de inflação futura

(pois a expectativa de abandono desta política tem o efeito de reduzir a taxa de juros

reais esperada). Quando as expectativas se revertem, o financiamento do déficit em

conta corrente, por exemplo, pode torna-se difícil, gerado fortes pressões sobre o

câmbio. Os bancos que têm uma grande proporção de seus passivos em moeda

estrangeira sofrem perdas adicionais e enfrentam problemas para refinanciá-los

(Villar e Trevifio, 1997);

c) Desregulamentação do setor financeiro e abertura da conta de capitais: em geral, a

desregulamentação das taxas de juros e a abertura da conta de capitais permite uma

canalização mais eficiente da poupança para atividades produtivas e contribuiu, em

varias ocasiões, para o desenvolvimento econômico, permitindo aos bancos entrarem

em novos mercados. Entretanto, essas medidas também propiciaram uma redução da

poupança interna privada, assim como o crescimento acelerado e ineficiente do

outro lado, a eliminação das restrições à entrada de capitais permite aos bancos

domésticos oferecer crédito em moeda estrangeira a taxas de juros relativamente

baixas, o que leva ao endividamento dos agentes financeiros com o exterior. Em

muitos casos, os bancos incorrem em uma má administração de sua carteira e

outorgam crédito à empresas de um mesmo grupo industrial gerando uma

concentração excessiva de crédito em empresas de um mesmo grupo industrial e do

mesmo setor (McKinnon e Pill, 1996, Dooley, 1997 e Krugman, 1998) ;

d) Seguro Depósito: o mecanismo de seguro depósito pode induzir investimentos de

maior risco por parte dos bancos. uma vez que tal garantia financeira minimiza o

incentivo dos depositantes a monitorar a saúde financeiras das instituições. Portanto,

tal garantia gera um viés nas decisões dos bancos levando a ineficiências alocativas

dos bancos e aumentando o custo das crises bancárias (Boyd e Rolnick, 1998);

e) Instabilidade e falhas do mercado financeiro: a volatilidade dos preços dos ativos

financeiros é um importante gerador de crises bancárias, quando os bancos se

encontram excessivamente expostos a mudanças dos preços destes ativos. A

vulnerabilidade dos bancos a movimentos na taxa de câmbio é maior em regimes de

câmbio fixo, pois estes regimes são mais propensos a ataques especulativos que o

sistema de câmbio flutuante (Villar e Trevifio, 1997);

f) Pânico financeiro: segundo a visão do pânico financeiro, a chave da crise financeira é

o descasamento das maturidades entre ativos e passivos dos bancos. Neste caso, as

crises ocorrem quando há pânico generalizado entre os credores e estes demandam

que os seus créditos sejam pagos em curto-prazo. Necessitando de urna liquidez

perda inerente, processo que, em cadeia, leva a umvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAdefault da instituição financeira

(Espinosa e Russel, 1996).

Por fim, na medida em que a maioria dos países Latino Americanos geram déficits do

Balanço de Pagamentos (como resultado de gastos públicos excessivos, do excesso de

consumo privado e/ou de um boom dos investimentos privados), torna-se importante

conhecer um pouco da dinâmica das crises de financiamento externo, de forma a

compreender suas implicações sobre o sistema financeiro. Apesar da grande controvérsia

sobre o tema, buscaremos exemplificar os dois tipos principais de modelos de crise do

Balanço de Pagamentos, já que os dois países analisados preconizam em seu modelo de

crescimento recorrentes déficits em conta corrente.mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

M o d elo s d e C rise d e B a la n ça d e P a g a m en to s

1. P rim eira G era çã o d e M o d elo s d e C rise d a B a la n ça d e P a g a m en to s

Paul Krugman desenvolveu seu primeiro modelo analítico de crise de balança de

pagamentos em 1979. Neste modelo, Krugman preconiza que a crise ocorre quando há

uma continua deterioração nos fundamentos econômicos que se tornam inconsistentes

com a política de câmbio fixo. O modelo de Krugman identifica a criação de crédito

doméstico para financiar déficit fiscal ou para assistir o sistema financeiro em crise. Seu

modelo assume que o governo não tem acesso ao mercado de capitais e, portanto, tem

que monetizar os seus gastos, o que aumenta a quantidade de moeda na economia e tende

nível. o capital interno tende a sair em busca de maior rentabilidade, reduzindo o nível de

reservas do país. Neste contexto, o país pode se tornar uma vítima de ataques

especulativos que podem levá-lo a abandonar o sistema de câmbio fixo. No modelo. ovutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

timing dos ataques especulativos é determinado pelo nível de reservas.

Em suma, o modelo preconiza que a crise é o resultado de uma inconsistência entre

políticas internas (gasto público exagerado sancionado por rápida monetização da

economia) e taxa de câmbio fixa. Neste contexto a crise é previsível e inevitável.mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

2 . S eg u n d a G era çã o d e M o d elo s d e C rise d e B a la n ça d e P a g a m en to s

Recentemente. vários autores aventaram a possibilidade de haver uma crise cambial na

ausência de deterioração de fundamentos econômicos. Um aspecto chave deste modelo é

a existência de um processo circular que leva à mais de uma posição de equilíbrio

(Obstfeld. 1984, 1986), aceitando a possibilidade de crise auto-realizável tSelf-fulfílling

Debt Crisis) (Cole e Kehoe, 1995). Este tipo de crise ocorre quando os agentes

econômicos são acometidos de um pessimismo tal, que provoca uma saída de capital do

país. levando a um colapso do sistema de câmbio, validando as expectativas negativas.

Neste contexto, o modelo de segunda geração reforça o efeito das ações dos agentes

econômicos na determinação dos movimentos entre uma posição de equilíbrio e outra.

Neste modelo, não há situações previsíveis. Muitos dos modelos de segunda geração

preconizam que os agentes econômicos antecipam as ações do governo, e quando elas

não ocorrem, acelera-se o colapso da economia. Por exemplo, quando os agentes

podem antecipá-la e reagir atacando a moeda local, acelerando o colapso do sistema de

câmbio. Dado que a política econômica não é adotada, a crise neste modelo tem um forte

componente imprevisível.

Em alguns modelos, fundamentos econômicos são essenciais na determinação da crise

(Sachs, Tornell e Velasco, 1996), tornando alguns países mais vulneráveis às crises que

outros. Em outros, a crise é resultado de especulação contra a moeda local. Modelos devutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

herding behavior preconizam que o custo de informação torna a informação assimétrica.

tornando a economia mais sensível a rumores (Calvo e Mendoza, 1996). O efeito

contágio enfatiza que grupos de países pertencentes a mesma região podem ser

identificados como utilizando-se de mesmas características ou objetivos de política

econômica. Quando um dos países entra em crise, investidores percebem um alto risco da

crise se espalhar por países vizinhos, retirando seu capital destes países e provocando um

colapso em suas taxas de câmbio. Assim, suas projeções pessimistas materializam-se

(Drazen, 1998).mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

E stru tu ra d a D isserta çã o

Além desta Introdução, o estudo possui três capítulos, sendo um deles conclusivo. O

capítulo I, após fazer breve retrospecto da situação anterior à crise cambial mexicana e

discutir as razões para a mesma, discorre sobre as medidas adotadas para fortalecer o

sistema financeiro mexicano, incluindo a estatização da dívida dos bancos através do

FOBAPROA (Fundo Bancário de Proteção à Poupança) e a permissão para o ingresso de

o

o sistema financeiro brasileiro, explicitando a reestruturação decorrente das mudanças

das condições macroeconômicas deste país. O capítulo apresenta dados relativos às

alterações no número de bancos, aos efeitos do Programa de Estímulo à Reestruturação e

ao Fortalecimento do Sistema Financeiro Nacional (PROER), ao saneamento dos bancos

estaduais e federais e ao ingresso de bancos estrangeiros.

Ainda neste capítulo, são realizadas comparações entre os cinco maiores bancos

mexicanos e brasileiros, a partir do estudo de Puga (1999). Nessa parte, são apresentados

indicadores de alavancagem, de qualidade dos ativos e de lucratividade desses bancos.

Finalmente. o capítulo III, conclusivo, compara os programas de reestruturação do

México e do Brasil, seus progressos e suas falhas. Basicamente, o capítulo analisa se os

programas de reestruturação adotados restituíram a função de intermediadores financeiros

C a p ítu lo IzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

A R eestru tu ra çã o d o S istem a F in a n ceiro n o M éx ico

Neste capítulo, será feito um retrospecto da situação anterior à crise cambial

mexicana e discutir-se-ão as razões para a mesma. A partir daí, analisar-se-ão as

medidas adotadas para fortalecer o sistema financeiro mexicano, incluindo a

estatização da dívida dos bancos através do FOBAPROA (Fundo Bancário de

Proteção à Poupança) e a permissão para o ingresso de bancos estrangeiros.

In tro d u çã o

A desvalorização do pesorqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAm exicano em dezembro de 1994 provocou LIma

desaceleração econômica no México e revelou um sistema financeiro frágil. Embora

o México tenha liberalizado a economia e privatizado os seus bancos já na década de

80, muitos bancos incorreram em má administração e, até 1995, a maioria operou sob

fraca supervisão e regras de contabilidade pouco transparentes. Temendo um colapso

no sistema financeiro devido a grande porcentagem de empréstimos em atraso. o

governo mexicano criou um sistema de ajuda aos bancos que incluiu intervenções

diárias nas operações dos bancos em dificuldades e estabeleceu uma série de regras

para recapitalização e programas de reestruturação.

A intervenção imediata do governo ajudou a dar um fôlego ao sistema bancário e

começou a melhorar os balanços patrimoniais dos bancos, mas a conta de

empréstimos em atraso continuou em um nível muito altoMLKJIHGFEDCBA(1 2 ,3 0 /0 sobre os

baixas (insuficientes para cobrir os empréstimos inadimplentes). A contínua baixa

performance de alguns bancos, compeliu as autoridades monetárias a expandir os

esforços de reestruturação, através de novas intervenções e da venda compulsória de

alguns bancos (McQuerry, 1999).

A reestruturação bancária revelou-se mais complicada do que se supunha, pOIS o

México estava passando por um processo de liberalização política, onde passou de

um regime monopartidário para um pluripartidário. Esse programa de ajuda aos

bancos carregou também um alto custo financeiro. No começo de 1998, o preço pago

pelo governo para ajudar o sistema financeiro. ao longo dos 4 últimos anos. foi de

US$ 55bilhões. o correspondente a 15% do PIB daquele ano (McQuerry, 1999).

Essa reestruturação só foi possível, pois os EUA e o FMI anunciaram um pacote de

ajuda internacional da ordem de US$ 52 bilhões. sendo US$ 21 bilhões destinados ao

sistema financeiromlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

1 . A n teced en tes d a C rise M ex ica n a

1 .1 D éca d a d e 8 0

No início da década de 80, o petróleo era visto como uma panacéia à economia

mexicana, por atrair capitais estrangeiros em forma de petrodólares. Logo depois da

crise do petróleo em 1981, o México começou a sofrer pressões cambias em razão da

elevação das taxas de juros internacionais. A indústria bancária experimentou,

Em 1982, o peso sofreu uma desvalorização de 47% e, a partir daí, sofreu

desvalorizações sucessivas minando a confiança dos investidores estrangeiros no

país. A inflação pulou de 27,9% em 1981 para 100% em 1983 e 150% em 1987. A

economia mexicana foi gradualmente dolarizada, mas mesmo assim, US$ 100

bilhões deixaram o país. Para barrar essa saída de capital, as taxas de juros foram

aumentadas vertiginosamente, controles de saída de capital foram impostos mas.

mesmo assim, não se evitou a decretação da moratória da dívida externa (Adams.

1997).

Os depósitos bancários caíram vertiginosamente e; em setembro de 1982. o

presidente mexicano José Lopez Portillo estatizou 58 dos 60 bancos existentes os

quais, num segundo momento, se fundiram em somente 18 bancos, aumentando a

concentração do sistema financeiro. Os únicos bancos que não foram estatizados

foram o Banco Obrero e o Citibank. Adicionalmente, foi imposta uma série de

controles, dentre os quais depósitos compulsórios elevados e controle de taxas de

juros. Essa política e a obrigação dos bancos emprestarem para o governo afetaram

enormemente a análise de crédito dos bancos comerciais (McQuerry, 1999 e Gruben

e McComb, 1993).

Depois de uma década de estagnação econômica e alta inflação, o governo mexicano

liberalizou o setor bancário em 1985, adotou uma política de estabilização

econômica em 1987 e gradualmente introduziu instituições competitivas orientadas

para o mercado. Durante esse período foram removidos os controles sobre as taxas de

setores econômicos determinados, como o agrícola, e diminuídas as alíquotas das

reservas obrigatórias. Também foram removidos os controles de câmbio

Essas reformas contribuíram para o crescimento da economia mexicana que em

média cresceu 3,1% por ano entre 1989 e 1994. Em 1993 a inflação começou a ceder

e na medida em que as reformas econômicas avançavamtem especial a remoção das

restrições à entrada de capital), os investimentos estrangeiros voltaram ao país.

Realmente, o capital externo começou a entrar maciçamente no México a partir de

1990. quando da renegociação de dívida externai e das baixas taxas de juros

americanas (Gil-Díaz, 1998).

Neste contexto, a liberalização econômica do sistema financeiro combinada com

outros fatores encorajou um aumento substancial da oferta de crédito. Vários fatores

facilitaram a abundância de crédito: melhora das expectativas econômicas,

disponibilidade internacional de securitização de débitos (Hale, 1995), umvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAboom no

setor de imóveis e bolsa de valores e o aumento do investimento privado. A base

monetária em relação ao PIB aumentou rapidamente, o que foi exacerbado pela

redução das reservas compulsórias dos bancos, aumentando o multiplicador e a

vulnerabilidade bancária. (Calvo, 1995).

Sob o paradigma de liberalização financeira, grandes spreads, o alto custo dos fundos

e as altas taxas de juros dos empréstimos não são evidência de falta derqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

IEm 1986, o Plano Brady foi criado para combater a falência total do sistema financeiro mexicano e

garantir um pagamento mínimo aos credores internacionais, principalmente norte-americanos. Nove dos maiores bancos norte-americanos haviam emprestado para bancos mexicanos, fazendo com que um default no sistema financeiro deste país pudesse trazer dificuldades ao sistema financeiro norte-amencano.

Para tentar superar de uma vez por todas a crise financeira mexicana, um novo acordo foi realizado em

1990, As bases do acordo não foram muito diferentes das do Plano Brady que visava reduzir o

competitividade no sistema financeiro. Ao contrario, depois que um sistema

financeiro reprimido é liberalizado, os bancos são incapazes de ofertar serviços de

intermediação financeira eficientes pois não dispõem devutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAexpertise. mão de obra e

tecnologia qualificadas (Gruben e McComb, 1993). O resultado disto é um alto custo

de intermediação financeira que deve ser coberto por um alto spread entre a captação

de fundos e a oferta de empréstimos (de la Cuadra e Valdés, 1992, Kaufman. 1998).

A carteira dos bancos torna-se mais arriscada, pois os bancos não têm capacidade de

avaliar o risco dos empréstimos sob a luz de uma alta taxa de juros real.

Em 1988. sob a administração do presidente Carlos Salinas de Gortari. foi criado o

ambiente legal para a privatização do setor bancário e também para a sua aberturarqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAà

participação estrangeira. O relaxamento do controle sobre as taxas de juros entre

1988 e 1989 e a privatização dos bancos tinham como objetivo promover o

desenvolvimento do sistema financeiro mexicano.

No final da década de 80, a liberalização do setor foi tal, que houve uma elevação

desproporcional do risco das carteiras, seguida por um aumento dos passivos e,

principalmente, do nível de crédito (Osterberg, 1997). Um sistema financeiro muito

liberalizado torna-se exposto a vários riscos decorrentes da remoção do controle

sobre a taxa de juros e da liberalização da entrada de outros bancos no sistema. O

aumento da competição e a luta por market share que se seguem à liberalização, leva

a uma diminuição das margens de lucro de um banco e à busca de novas operações

cujo lucro seja maior, operações estas que incorrem em maior risco (Honohan, 1997).

de expansão do capital próprio dos banco e/ou de seus depósitos, resultado do

acirramento da competição bancária. Esse movimento culminou em um aumento da

inadimplência dos empréstimos, na medida em que a rápida expansão de seus ativos

potencializava a seleção adversa.mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

1 .2 D éca d a d e 9 0

No começo dos anos 90, o governo Salinas e a iniciativa privada mexicana

participaram de um esforço conjunto para abrir a economia; redimensionar.

diversificar e privatizar o sistema financeiro: atrair investimento direto estrangeiro.

reduzir a inflação e ganhar credibilidade política e econômica para ingressar no

NAFTArqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA(Adarns, 1997).

Em 1990. quando os bancos estavam a caminho da privatização, foi criado o

FOBAPROA (Fundo Bancário de Proteção à Poupança), administrado pelo Banco do

México. O objetivo do FOBAPROA era garantir a totalidade dos depósitos e prover

assistência financeira aos bancos com problemas, de forma a aumentar a poupança

doméstica e promover a estabilidade financeira. A supervisão e regulamentação ficou

a cargo da CNBV (Comissão Nacional de Bancos e Valores), ligada ao ministério das

finanças mas com autonomia técnica

o

México privatizou os 18 bancos restantes entre 1991 e 1992, em um processo quedemorou menos de um ano. Os bancos foram comprados em média por mais de 3

vezes o seu valor histórico ou quase 15 vezes os lucros do ano anterior, totalizando

US$ 12 bilhões ("México" 1993; Gruben e McComb, 1993). Os principais

o

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAprocesso de privatização bancária no México foi concluído em 1994, quando opaís passa a fazer parte do NAFf A. A privatização foi considerada um sucesso e os

esforços governamentais para reorganizar a economia mexicana foram considerados

eficientes, lucrativos e transparentes ("México",1993).

Mas, depois de algum tempo, o processo de reprivatização foi tido como o principal

desencadeador da crise financeira mexicana. O relatóriovutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAMackey (1999, 179) cita a

"maxirnização de receitas", o foco da privatização, como uma estratégia equivocada,

uma vez que o alto preço pago pelos bancos sugeriam a intenção dos compradores

em obter altos retornos advindos de limitada competição.

Houve claramente um aumento da competição bancária advinda da privatização mas.

por outro lado. a competição por depósitos caiu dramaticamente, o que sugere a

tendência dos bancos de aumentar seus lucros baseados em elevados spreads (Rojas,

1997. 71). No período depois da privatização, a oferta de crédito ao setor privado

cresceu a urna taxa anual de 25% entre 1988 e 1994, em especial no segmento de

crédito ao consumidor, gerando urna potencial crise financeira ao ignorar a assimetria

de informação inerente ao mercado (Gavito e outros 1998, 97).

Por outro lado, a existência de moral hazard inerente ao sistema de seguro depósito

leva os bancos a adotar carteiras mais arriscados, ao mesmo tempo em que anula a

aversão do público à variações do patrimônio líquido dos bancos. As garantias

governamentais enfraquecem o incentivo aos depositantes de evitar os bancos que

não possuam adequada saúde financeira e, em última instância, a segurança dos

adotarem políticas que corroborem para o fortalecimento do mercado financeiro

(Gilbert, 1990).

Com a liberação do setor bancário, as taxas de juros dos empréstimos foram

liberalizadas e as reservas compulsórias dos bancos foram eliminadas. Somado ao

fato da diminuição da regulação bancária, os bancos foram privatizados sem um

critério adequado. Muitos bancos foram comprados sem procederem a uma

capitalização adequada de seu patrimônio e os seus novos acionistas, muitas vezes.

alavancavam suas posições através de empréstimos dos bancos recém comprados ou

de empresas coligadas (Gil-Díaz e Carstens, 1997).

A estrutura bancária mexicana advinda da liberalização, permitia às instituições

bancárias operar uma gama de serviços financeiros em adição ao bancário, que

tornava difícil identificar empréstimos à empresas coligadas. o que contribui com

mais problemas ao setor. Somente em 1995, o setor bancário foi obrigado a

apresentar seus relatórios financeiros consolidados para que fossem detectadas

ligações e fluxos monetários entre empresas coligadas. Embora existisse algum grau

de regulação, a supervisão bancária era fraca até a criação da Comissão Nacional de

Bancos e Valores (CNBV) em 1995.

Por fim, buscando atrair investimentos estrangeiros, a partir de 1991, os investidores

estrangeiros foram permitidos de comprar dívida pública de curto prazo (CETES).

No mesmo ano, títulos de curto prazo indexadas ao dólar e denominadas em pesos

mexicanos, os Tesobonus, foram emitidos. Em 1994, foram emitidos mais de US$ 30

bilhões em Tesobonus. Esta estratégia, como se verá a seguir, precipitou a crise

2. A Crise de 1994

Embora a competição tenha aumentado depois da privatização mais do que os

banqueiros supunham, havia estabilidade cambial. Desde 1991, a política monetária

mexicana monitorou a taxa de câmbio imprimindo-lhe mini desvalorizações

constantes.

Em 1994, uma combinação de altas taxas de juros norte-americanas e um cenário

político conturbado mexicano impactaram negativamente no setor financeiro. O

Banco do México estava comprometido a manter o valor do peso quando os

investidores começaram a liquidar seus investimentos em moeda nacional e a

demandar dólares. O Banco do México teve que usar suas reservas internacionais

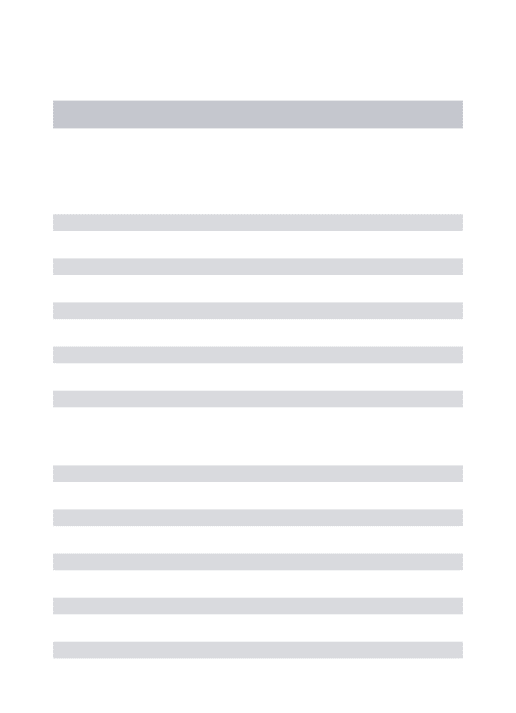

para comprar pesos (Osterberg, 1997). O gráfico I abaixo mostra a evolução das

reservas internacionais e do M 1 entre 1990 e 1996.

Gráfico I - Reservas Internacionais e M1

ilhõe. de Dólares

040

Bilhões de peso

Re.eIVU Inrernadonais

.. 12::

Fonte: Banco do Mexico

o

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAgoverno do México enfrentava portanto oMLKJIHGFEDCBAtr a d e - o ff entre uma política monetáriaexpansionista e o controle da inflação. Na medida em que o Banco do México

buscava injetar recursos na economia, minimizava-se o impacto da elevação das

taxas de juros sobre o agentes econômicos, e em especial sobre a solvência do

sistema financeiro, ao mesmo tempo em que abandonava-se a política de controle

estrito da inflação (Osterberg, 1997).

A "crise do peso" refere-se ao desalinhamento econômico que se seguiu depois que o

México abandonou a política de bandas cambiais, iniciada em março de 1988

(Moore, 1997). Depois do assassinato do candidato a presidente Luís Donaldo em

março de 1994, a instabilidade política no México foi instaurada e a entrada de

capital começou a ser refreada. Ao invés de aumentar a taxa de juros, a administração

de Salinas começou a tornar mais fácil o acesso ao crédito (Sachs, Tornell e Velasco,

1996). O governo estava estimulando a economia em busca de votos. Neste período.

quando o peso sofreu a primeira pressão atingindo o limite máximo da banda

cambial, o mesmo teve de ser defendido pelo Banco Central.

Em 20 de dezembro de 1994 uma desvalorização de 15 % foi anunciada, o que levou

a uma saída maciça de capital. Em 22 de dezembro as reservas caíram US$4,5

bilhões e o leilão de Tesobonus fracassou (foram comprados US$ 28 milhões dos

US$ 600 milhões ofertados ao mercado). Neste mesmo dia, foi adotado o câmbio

flutuante e, a partir daí, espalharam-se no mercado financeiro rumores sobre a

eventual suspensão do pagamento dos Tesobonus. Os bancos comerciais mexicanos

tinham US$ 39 bilhões de Tesobonus, 23,5% do total de depósitos. Assim, os agentes

\~

desencadeando o colapso do câmbio e o recrudescimento das taxas de juros

(Espinosa e Russel, 1996).

No final de dezembro, a moeda mexicana estava sendo negociada a 5 pesos por dólar

e em março a 7,4 pesos por dólar, configurando uma desvalorização de mais de 100%

sobre o seu valor de antes da crise (que era de 3 pesos por dólar). Não apenas houve

uma queda contínua do peso frente ao dólar, como também o aumento de sua

volatilidade, na medida em que as reservas internacionais caíram de US$ 29 bilhões

para US$ 6 bilhões (Esquivel e Larraín, 1998).

o

começo de 1995 caracterizou-se por pânico no mercado financeiro e vários outrospaíses da América Latina foram contagiados pela crise mexicana, sofrendo pressões

em suas bolsas de valores que desabaram vertiginosamente. A maioria desses efeitos

negativos teve vida curta. Somente o México e a Argentina mergulharam em uma

crise mais severa depois da desvalorização mexicana, mas ambos reagiram

fortemente a ela durante o período de 1996-1997 (Ganapolsky e Schmukler, 1998).

Antes da crise mexicana o padrão de financiamento do Balanço de Pagamentos.

onde um déficit persistente de conta corrente era financiado por capitais estrangeiros,

aumentava o valor da moeda nacional. Esse fator corroía a capacidade de exportação

do país diminuindo a disponibilidade de recursos externos. Como no México, parte

do capital estrangeiro era destinado a empréstimos bancários e para o consumo de

bens duráveis e não a investimentos, comprometia-se a geração futura de divisas,

assim como a taxa de retorno da economia como um todo. Os choques externos

baseado em captação de capitais externos adotado até então (Sachs, Tornell e

Velasco. 1996).

As conseqüências indiretas da desvalorização cambial foram consideráveis. Um

estudo da OCDE (1995) aponta três grandes impactos da desvalorização cambial: a

queda da atividade econômica, o aumento das taxas de juros e a demanda imediata

por dólares. OmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAP ID real caiu 6,2% em 1995, após um crescimento em 1994 devutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA4.49c.

A queda na atividade econômica foi devastadora para os bancos, pois o número de

depósitos à vista caiu, além de, com o aumento do desemprego, muitas pessoas

ficaram insolventes. O rápido aumento nas taxas de juros. aumentou o nível de

insolvência. A taxa de juros de empréstimo saltou de 17% em 1994 para 58% em

1995 (McQuerry, 1999).

O aumento das taxas de juros tornou novos empréstimos proibitivos diminuindo a

fonte de lucros dos bancos via receitas de juros nos empréstimos ao setor privado. O

Banco do México teve de disponibilizar dólares para as instituições comercias para

que seus clientes pudessem honrar seus compromissos em moeda estrangeira, pois os

credores internacionais não estavam interessados em rolar suas dívidas, muito menos

em injetar capital novo (McQuerry, 1999).

2 .1 E x p lica çõ es C o n v en cio n a is p a ra a C rise

A crise do México de 1994 pode ser chamada de uma crise híbrida pois advém de

causas microeconômicas como deficiências no comportamento bancário e causas

Muitos analistas preconizam que a crise mexicana estava sendo construída há alguns

anos. De acordo com essa visão, o déficit persistente na conta corrente da balança de

pagamentos mexicana, que subiu de US$rqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA14,6 B1 em 1991 para US$ 28,8 B1 em

1994. indicava que o peso mexicano estava sobrevalorizado. Quanto mais essa

correção demora para ser posta em prática, mais dolorosa ela é. Essa

sobrevalorização do peso mexicano advém da política de câmbio em bandas cambiais

administradas adotada pelo governo (Espinosa e Russel, 1996). Economistas como

Jeffrey Sachs. Aaron Tornell, Rudiger Dornbush preconizam que a banda cambial

pode ser usada como parte de um programa de estabilização somente por um curto

período de tempo. De acordo com teorias macroeconômicas convencionais. LIma

moeda sobrevalorizada estimula a importação e torna as exportações caras. gerando

déficit na conta corrente da Balança de Pagamentos e ainda aumenta o valor real da

renda recebida em moeda nacional. Os déficit devem ser financiados por

empréstimos internacionais, que diminuem assim que os credores internacionais

perdem a confiança de que a economia do país é auto sustentável. O resultado é LIma

saída de divisas seguida por uma desvalorização cambial. O aumento de preços

advindo da desvalorização e a saída de fundos internacionais causam uma severa

recessão (Espinosa e Russel, 1996).

Durante a recessão decorrida da crise cambial e exacerbada pela reversão no tluxo de

entrada de capital, o efeito da deterioração das carteiras dos bancos causada pelo

aumento das taxas de juros, não pode mais ser escondido por uma fase expansionista

do ciclo econômico. Altas taxas de juros e mudanças nos preços relativos ocorrida

bancos. O patrimônio dos bancos foi erodido e, muitas vezes, tornou-se negativo

ajudando a detonar a crise (Honohan, 1997).

Altas taxas de juros e apreciação da moeda local foram relatadas por vários

economistas como sendo os precedentes de crises financeiras. As taxas de juros são

mantidas altas por vários motivos: aumento da demanda por moeda, aumento no

risco das operações de crédito, aumento no risco de desvalorização da moeda e

esterilização de fluxos de capital pelo Banco Central. (Honohan, 1997 e Gil-Díaz,

1998). Por outro lado, um aumento das taxas de juros nos EUA na segunda metade

derqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA1994. uma pequena depreciação do peso mexicano antes de dezembro de 1994. o

assassinato de um candidato a presidente e outros eventos políticos corroboraram

para o estopim da crise mexicana (McKinnon e Pill, 1996).

o

modelo de Cole e Kehoe (1995),vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBASelf-Fulfilling Debt Crises. também parte doprincipio que a moeda mexicana estava sobrevalorizada e que o governo adotou

1

políticas monetárias e fiscais insustentáveis. Os autores preconizam que a crise foi

resultado de mudanças auto-realizáveis nas expectativas dos investidores

estrangeiros, para as quais a instabilidade política exerceu um papel fundamental.

A crise mexicana, portanto, foi resultado de políticas econômicas insustentáveis

como o regime de bandas cambiais, aliadas a choques adversos negativos, onde um

excesso da expansão de crédito foi traduzido em uma perda de reservas

2 .2 A m b ien te P o lítico a n tes d a C rise M ex ica n a

o

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAPartido Revolucionário Institucional estava no poder a 65 anos e era garantia deestabilidade para os investidores estrangeiros por permitir certa liberdade de

mercado. O assassinato do candidato a presidente do P R I abalou a confiança dos

investidores estrangeiros, criando dificuldades para os bancos financiarem sua dívida

de curto prazo e gerando pressões sobre o valor em dólar do peso mexicano. Depois

desse incidente político, o governo vendeu dólares ao mercado, erodindo as reservas

e aumentou a taxa de juros. A desvalorização cambial criou expectativas de novas

desvalorizações nos investidores estrangeiros, que temiam que o valor em dólar de

suas aplicações fosse reduzido, restringindo as reservas em moeda estrangeira do

governo. (Espinosa e Russel, 1996). Em resposta a esse incidente político, a agência

devutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBArating Moody's baixou o credit rating para depósito de longo prazo em moeda

estrangeira dos dois maiores bancos mexicanos de BaI para BI. Os bancos

internacionais pararam de emprestar para os bancos mexicanos na iminência da crise

(Adams, 1997).

3 . D eterm in a n tes d o F lu x o d e C a p ita l

Se um país tem um nível baixo de poupança interna e grandes oportunidades de

investimento, ele provavelmente tem uma alta taxa de juros e vai optar por financiar

parte de seus investimentos com um déficit na sua conta corrente. A entrada de

capital em um país se dá porque há um diferencial de taxas de juros: as taxas de juros

domésticas são maiores que as taxas de juros internacionais. Se as taxas de juros

uma determinante forte para manter altas as taxas de juros na América Latina: taxa de

poupança baixa e investimento alto, o qual é financiado com capital externo, gerando

déficit em conta corrente (Calvo, 1996).

Em dezembro de 1994, o déficit na conta corrente mexicana era de US$ 28.9 bilhões.

8% do PID. De acordo com omlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAF M I, o México atraiu US$ 91 bilhões em investimento

estrangeiro indireto de 1990 a 1994, quando ingressou no NAFTA (FMI, 1995).

A maioria desse capital tinha como objetivo financiar dívida de curto prazo emitida

pelo governo ou bancos comerciais, já que o nível de poupança interna era muito

baixo. Os bancos por sua vez, emprestavam uma parte considerável desses fundos

para que as empresas investissem em seus projetos de longo prazo (Espinosa e

Russel. 1996).

3 .1 P o lítica M o n etá ria e F isca l

Déficit público orçamentário e taxa de inflação são medidas da política fiscal adotada

por um país, pois são mecanismos usados para financiar o orçamento do governo .

Através desse indicador podemos observar que o governo mexicano não incorreu em

grandes déficit fiscais entre 1990 e 1993 e seu déficit em 1994 era somente 0,5% do

PIB. A taxa média de inflação mexicana no período foi de 15,7% entre 1990 e 1992,

caindo para 8% em 1993 e 7% em 1994 (Espinosa e Russe1, 1996).

Críticos da política fiscal mexicana argumentam que em 1994, o governo mexicano

indexados ao dólar para financiar dívida de curto prazo do governo denominados em

peso, as CETES (Espinosa e Russel, 1996).

A política monetária do governo mexicano preconizava o financiamento da atividade

econômica com entrada de capital estrangeiro. O gráfico II mostra grandes aumentos

nas taxas de juros logo após a "crise do peso". As taxas de juros estavam maiores no

começo de 1995 do que tinham estado anteriormente. Os bancos experimentaram um

aumento no custo de financiamento dos depósitos. Quando as taxas de juros

aumentaram, o nível de depósitos diminuiu2.mlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

G rá fico 1 1 - Taxas d e J u ro s dos D ep ó sito s B a n cá rio s

in ício d acrise

Fonte: "Carta Econômica", INEGI databases.

O'

/0rqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o

gráfico Illmostra o que aconteceu com o nível de depósitos no México, ajustadopela inflação. De dezembro de 1994 até junho de 1995, o nível de depósitos caiu, em

termos reais 12,9% (Moore, 1997).

G rá fico 1 1 1 - N ív el d e D ep ó sito s B a n cá rio s A ju sta d o p ela In fla çã ozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Índice DezJ94= 100

.r-"'._--'_ ..~---'

Fontes: Comisión Nacional Bancaria. "Boletín Estadístico de Banca Múltiple".

Depois da crise, em 1995, o P IB mexicano caiu mais de 7% e a inflação aumentou de

7 a 49% a.a. Em 1996, o governo mexicano adotou uma política monetária e fiscal

mais estável que em 1994-95, com rígidos controles no seu orçamento. Medidas

austeras resultaram em uma taxa de juros alta, uma moeda fraca, limite nos gastos do

governo. controle de salários para conter o consumo doméstico e a importação

(Adarns. 1997).

Mas em 1997, o Banco do México seguiu uma política de manter a taxa de câmbio

nominal estável. Através da manipulação da liquidez dos bancos, e portanto,

manipulando a taxa de juros doméstica, o governo tentou manter o valor do dólar em

uma banda cambial estreita. Esta política foi bem sucedida, permitindo que a taxa de

câmbio permanecesse abaixo dos 8 pesos por dólar, mas resultou em taxas de juros

extremamente voláteis e altas e numa continua apreciação real do peso, que impactou

4. ExpansãomlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAd o C réd ito

De 1988 a novembro de 1994 a oferta de crédito no México aumentou em torno de

277% em termos reais, ou 25% por ano, quatro vezes mais rápido do que o aumento

do PIE. Em termos reais, o crescimento do uso de cartão de crédito foi de 31% por

ano, o crédito direto ao consumo de bens duráveis aumentou 67% ao ano e o

financiamento imobiliário aumentou 47% (Departamento de Pesquisa do Banco do

México, 1996).

A entrada de crédito externo para o setor privado passou de US$ 193 milhões em

1988 para US$ 23,2 bilhões em 1993. Esse valor cai para US$ 8,9 BI em 1994. e.

mantido o déficit em conta corrente, implicou em uma queda das reservas

internacionais do Banco do México, as quais caíram US$ 18,9 bilhões. Portanto o

total de dispêndios em 1994 foi de US$ 27,8 bilhões. A entrada de capital externo

para financiar o setor privado durante os anos de 1989-1994 foi de US$ 97 bilhões

(Gil-Díaz, 1998).

Durante esse período, a taxa de câmbio, ficou no limite inferior da banda cambial, na

medida em que as taxas de juros atraiam capital estrangeiro de curto prazo. Devido

ao excesso de oferta de dólares, o nível de reservas aumentava persistentemente até a

entrada do México no NAFTA em 1994. O crédito concedido neste período, na sua

maioria, foi para financiar investimentos com retornos inexistentes ou negativos,

bens de consumo duráveis, casa própria, investimentos muito arriscados ou muito

alavancados, para financiar empresas não existentes, aquisições de ações de bancos

Neste contexto, cada vez quemlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAu m episódio político reduzia as reservas internacionais.

o Banco Central optou por aumentar o crédito doméstico. o que atentava contra o

mecanismo de manter o câmbio administrado.

4 .1 E m p réstim o s em A tra so

EntrerqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA1991 e 1993 os empréstimos vencidos nos bancos mexicanos mais do que

triplicaram, aumentando de 4,13 para 7,26% dos ativos totais. Com a desvalorização

cambial. esta proporção aumentou ainda mais de 7,3 para 12,3%, o que levou os

bancos mexicanos a aumentar a sua provisão para devedores duvidosos e incorrendo

em problemas de liquidez dado o grande volume de passivos em dólares e a flutuação

do peso (McQuerry e Espinosa, 1998).

5 . A R eestru tu ra çã o F in a n ceira

5 .1 P rev en in d o o R isco S istêm ico

A desvalorização cambial de 1994 levou as autoridades bancárias mexicanas a

assumir um novo papel. Logo depois da crise cambial, o governo começou a

implementar uma série de programas de recapitalização e de resgate aos devedores

para reestruturar o então frágil sistema financeiro. O objetivo era prevenir as graves

conseqüências da crise do sistema bancário sobre todos os setores econômicos

mexicanos (McQuerry, 1999).

Uma vez, reconhecida publicamente a crise, instalaram-se medidas para corrigir o

maroria das vezes, a intervenção é o pnmeiro passo para o saneamento de' uma

instituição financeira, buscando evitar uma maior deterioração da mesma e conter o

efeito contágio sobre o sistema de pagamentos interbancário, para mais tarde

liquidar, fundir ou fazer aportes de capital (Villar e Trevifío, 1997).

Uma vez que o governo intervém em um banco, este pode se fundir com um banco

são. Para tornar o primeiro atrativo, o governo deve reduzir o nível de créditos podres

da carteira dos bancos. Muitas vezes, quando os ativos destes estão muito

deteriorados, só se consegue vender a rede de agências com seus clientesvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA(goodwi!!)

e seus ativos fixos. O governo pode optar também por estabelecer empresas

especializadas pela venda da carteira adquirida dos bancos em intervenção, como foi

o caso do VV A, que será explicitado mais tarde.

Durante as crise bancárias, poucos países recorreram às liquidações e revogações das

Iicenças das instituições com problemas. Em geral, as autoridades preferiram

reestruturar os bancos. Para limpar as carteiras dos bancos e proceder à

reestruturação, dois programas especiais foram criados pelo governo mexicano, os

quais tinham como objetivo diminuir a proporção de empréstimos em atraso

comparativamente a seus ativos totais' (Villar e Trevifío, 1997).

O primeiro, o Programa de Capacitación Temporal (PROCAPTE) era um programa

administrado pelo FOBAPROA para recapitalizar os bancos. O PROCAPTE tinha

como objetivo ajudar bancos a aumentar a razão capital/ativos acima de 8%,

permitindo os bancos, que necessitavam de capital adicional, a emitir bônus de 5

anos conversíveis, os quais eram comprados pelo FOBAPROA em troca dos

empréstimos insolventes. Estes créditos permaneciam fora do balanço do banco

enquanto estavam sendo sanados, melhorando, contabilmente, o nível de

capitalização dos bancos. Depois de 5 anos, os débitos se converteriam em capital. e

os bancos que não fizessem tal conversão, deveriam transferir o controle de suas

instituições ao governo. Os bancos estavam proibidos de emitir outros débitos ou

bônus até que saíssem do programa. Havia. portanto, fortes incentivos para que os

bancos ingressassem no programa. aumentando o seu capital para 8%, dado que se

não o fizessem. deveriam pagar taxas de juros interbancárias mais altas do que as de

mercado. Seis bancos, Serfin, Inverlat, Internacional, Confia, Centro e Obrero

tomaram emprestado US$rqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA6,5 bilhões em marco de 1995. Em 1996. somente o banco

Confia permanecia no programa (Osterberg, 1997, Bubel e Skelton, 1998. McQuerry.

1999).

No entanto, o programa não funcionou exatamente como o governo previa. pOIS o

mercado considerava a participação neste programa como um sinal de fraqueza, um

prelúdio para a intervenção. Devido à percepção negativa do público em relação ao

PROCAPTE, os bancos evitavam a sua participação neste programa, aumentando o

seu capital por conta própria. Como nem todos os bancos podiam aumentar o seu

capital sem depender do governo, foram necessárias medidas adicionais ao

PROCAPTE.

o

segundo programa consistia na compra de empréstimos e no plano decapitalização, que trocava empréstimos podres dos bancos por bônus emitidos pelo

governo. Esse programa foi conhecido como FOBAPROA (fundo bancário de

esse programa. Seu patrimônio constituía-se dos aportes de capital que os bancos

eram obrigados a fazer, da taxação dos bancos comerciais e de fundos do Banco

Central. A entidade era gerida por um comitê de representantes do ministro das

finanças, do Banco do México e da CNBV (Fobaproa, 1998a,MLKJIHGFEDCBAb ) .

Como uma agência garantidora de depósitos, o FOBAPROA diferia da FDIC

(Federal Deposit Corporation dos EUA), pois os depósitos eram assegurados a 100%

do seu valor, independentemente do tamanho ou da propriedade da conta. O FDIC

garante somente US$ 100.000 por depositante em cada instituição. Embora as leis

mexicanas não garantissem seguro depósito integral antes da reestruturação bancária.

100% de cobertura dos depósitos estavam implícitas e eram praticas do governo

mexicano (Mackey, 1999).

A proposta original do FOBAPROA era de agir preventivamente, identificando

problemas potenciais nos bancos comerciais. Em 1995, o FOBAPROA recebeu uma

capitalização suplementar do Banco Mundial de US$ 2 bilhões. Em 1996, o mandato

do FOBAPROA foi estendido além de uma agência seguradora de depósitos. Neste

momento, o FOBAPROA passou a agir como agência reestruturadora do sistema

bancário e como agência intervencionista nos bancos com problemas, bem como

vendedora de ativos dos mesmos.

A proposta deste segundo programa foi limpar os balanços dos bancos e melhorar a

qualidade dos seus ativos sem custo imediato ao governo, onde o governo mexicano

aceitava a compra dos empréstimos, ou seja, o fluxo de caixa dos bancos, emitindo

bônus de dez anos com cupom zero e recebia o compromisso dos bancos de levantar

bônus do FOBAPROA rendiam uma taxa de juros média igual a CETES (Bônus do

Tesouro Mexicano) de 28 dias. Os bancos continuariam a administrar ovutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAportfolio

vendido ao governo, inclusive a responsabilidade pela cobrança. Todos os acionistas

dos bancos participantes do programa deveriam injetar um peso, para cada dois pesos

de moeda podre transferida para a custódia do FOBAPROA. Os bancos também

foram obrigados a ter reservas equivalentes a 25% do total da dívida transferida, e

não poderiam obter lucros dessa transação, já que os bônus não eram negociáveis no

mercado secundário (Bubel e Skelton. 1998).rqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o

último passo deste programa foi limpar o balanço patrimonial de bancospotencialmente fortes, removendo os empréstimos insolventes e colocando o capital

necessário para capitalização dos mesmos. O programa não se mostrou

completamente efetivo, pors os balanços não foram limpos inteiramente e os

empréstimos podres permaneceram no balanço. Os bancos não venderam os

empréstimos ruins remanescentes ao FOBAPROA, pois não podiam se comprometer

com posteriores aumentos de capital, ou não reconheceram os empréstimos como

problemáticos até dezembro de 1996, quando o programa foi encerrado. Além disso.

grandes empresas. acharam mais barato financiar suas dívidas no mercado

internacional, já que as taxas de juros domésticas estavam altas. Por último, os bônus

do FOBAPROA não eram negociáveis, o que imputou aos bancos ativos ilíquidos.

Por fim, o FOBAPROA estabeleceu um sistema de redesconto para obrigações em

moeda estrangeira, o que desobrigava os bancos mexicanos a demandar divisas no

instância, para financiamento de curto prazo em dólar (McQuerry, 1999, Osterberg,

1997).

Em junho de 1996 a carteira de empréstimos insolventes do FOBAPROA era de US$

13,8 bilhões, 92% dos quais eram empréstimos comerciais. Os três primeiros bancos

a receberem assistência foram o banco Serfim, Comermex e Internacional. No final

de 1995, os bancos Probursa, Promex, Atlântico, Bancrecer, Banoro e Banorte

haviam sido recapitalizados (Osterberg, 1997).

o

relatórioMLKJIHGFEDCBAM a c k e y (1999) concluiu que o programa de compra dos empréstimos ecapitalização teve resultados diversos. O escopo do programa não foi suficiente para

a necessidade de recapitalização, precisando da inclusão de outras fontes de

financiamento. Ao longo do tempo, o governo teve de fazer algumas modificações no

programa. pois alguns bancos incorreram em dificuldades para cumprir todos os

requisitos. O relatório também concluiu que a supervisão do programa foi boa, mas

ele falhou nos resultados, a sua eficácia foi limitada (1999, 195). A ausência de um

sistema regulatório adequado, tomou praticamente impossível para as autoridades

financeiras perceberem a magnitude da crise.

Somente em cinco dos doze bancos incluídos no programa o nível de capitalização

foi adequado, os outros sete bancos precisaram de outras fontes adicionais de capital.

As limitações do programa estavam refletidas no fato dos empréstimos em atraso

continuarem aumentando, mesmo após a retirada dos empréstimos inadimplentes. O

gráficovutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAN mostra a evolução dos empréstimos em atraso no formato usado pela

CNBV no final de 1997. A primeira coluna representa o sistema bancário total e a

G rá fico IV - E m p réstim o s em A tra sorqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

14

% "do" Total de empréstimos

I

eTolalzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

12 11 Bancos que não sofreram Intervenção

1994 1995 1996

Fonte:Comissão de Valores Mobiliários do México

Os dados mostram uma concentração de empréstimos em liquidação nos bancos que

foram monitorados pelas autoridades monetárias, mesmo após terem ingressado no

programa. sugerindo a necessidade de capital adicional para continuar a

reestruturação financeira. Inicialmente. em 1994, a diferença entre as duas categorias

era de somente 1,7% (19% de todos os empréstimos em liquidação estavam nas mãos

dos bancos monitorados pelo governo). Entre 1995 e 1996, no entanto, a diferença

entre as duas categorias cresceu para 5,2% e 5,6% (atingindo o equivalente a 42 e

46% de todos os empréstimos em liquidação) (McQuerry, 1999).

Um terceiro programa foi concebido para ajudar os bancos a reduzir as eventuais

perdas decorrentes do processo inflacionário. Neste contexto, a maturidade dos

empréstimos foi estendida até 12 anos e sua denominação foi indexada ao índice de

preços ao consumidor, através dasvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAunidades de inversión (UDIs). Esse programa foi

solventes e por bônus do governo. Os bancos recebiam bônus governamentais que

eram não negociáveis, não indexados e que rendiam cupom zero, os quais eram

resgatados quando do pagamento dos empréstimos. A CNBV disponibilizou USS

5,57 bilhões para a reestruturação de débitos referentes ao financiamento imobiliário.

além de renegociar taxas de juros e o prazo de pagamento. Da mesma forma que o

FOBAPROA, o programarqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAUDr removeu os empréstimos reestruturados do balanço

dos bancos e os substituiu por bônus emitidos pelo governo (McQuerry. 1999.

Osterberg, 1997).

Em agosto de 1995, um quarto programa foi anunciado: o "acordo de apoio imediato

a devedores bancários" (ADE). Este acordo foi estabelecido para assistir tomadores

de empréstimos e bancos a pagarem suas dívidas, com taxas de juros subsidiadas

pelo governo federal. O ADE oferecia 18 meses de carência dos juros e permitiu o

reescalonamento da dívida para pagamento em longo prazo. Os juros cobrados dos

tomadores foram reduzidos, em muitos casos abaixo do custo de captação do banco.

Até a metade de 1996, esse programa tinha custado ao governo US$ 2 bilhões

(Adams, 1997).

Em janeiro de 1997, a CNBV mudou o seu método de avaliação dos balanços e

exigiu que os bancos adotassem novas praticas contábeis, baseadas no GAAP norte

americano (princípios de contabilidade geralmente aceitos), impondo um maior grau

de transparência na contabilidade dos bancos e aumentando o seu grau de

compatibilidade com os padrões internacionais (em especial no que se refere ao

registro de empréstimo em atraso). O novo sistema começou a reportar os

consolidado e não mais separando os bancos em intervenção (McQuerry e Espinosa,

1998).

As novas regras salientaram as falhas do antigo sistema ao reportar empréstimos em

atraso. Segundo o antigo método, os bancos tinham que reportar um empréstimo em

atraso quando o tomador deixava de pagar uma das parcelas, mas o valor que

constava nos livros era somente o desta parcela em atraso e não o do empréstimo

total. Segundo as regras norte-americanas, mais conservadoras, os bancos devem

contabilizar o empréstimo total em atraso no balanço. O novo sistema exigia também

que o valor dos ativos e passivos fosse corrigido pela inflação. Com o novo sistema

de contabilidade os empréstimos em atraso aumentaram em torno de 80% (McQuerry

e Espinosa, 1998).

O governo mexicano também interveio em bancos que sofriam de má administração

ou incorreram em operações fraudulentas, para prevenir a deterioração do sistema.

Sob a intervenção do FOBAPROA, os balanços dos bancos pararam de ser

publicados, mas as estimativas são de que a entidade interveio em bancos que

detinham aproximadamente um terço dos ativos bancários em 1994.

A maioria desses bancos foi vendida a bancos estrangeiros ou a bancos domésticos.

A estrutura da venda dos bancos em intervenção, diferiu caso a caso. Os bancos

pequenos somente tiveram as suas agências e depósitos vendidos. Em outros casos,

empréstimos foram vendidos conjuntamente com os ativos fixos e depósitos dos

Tabela I - Aquisições, Fusões e Intervenções em Bancos Mexicanos

(Jun/94 a Set/98)vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Comprador "Pata da. qhservação

lniervençpo

Internacional 1996 Compra de agências e assunção de

depósitos.

Internacional Atlântico 1998 1997 Compra de agências e assunção de

depósitos.

Mercantil do Centro 1997 1997 Aquisição total excetuando parte da

Norte carteira de empréstimos.

Mercantil do Banpais 1997 1995 Aquisição total excetuando-se a carteira

Norte de empréstimos.

Afirme Obrero 1997 1995 Compra de agências e assunção de

depósitos.

Atlântico Interestatal 1997 1995 Compra de agências e assunção de

depósitos. Posteriormente sob intervenção.

Promex Union 1997 1995 Compra de agências e assunção de

depósitos. Posteriormente sob intervenção.

Bancrecer Banoro 1997 ND Processo de fusão. Posteriormente sob

intervenção.

Santander Mexicano 1997 ND Compra total com assistência

governamental.

BBV Probursa 1996 ND Aquisição total.

BBV Oriente 1997 1995 Compra de agências e assunção de

depósitos.

BBV Cremi 1997 1994 Compra de agências e assunção de

depósitos.

Citibank Confia 1998 1997 Compra total com assistência

governamental.

GE Capital Alianza 1997 ND Aquisição total.

Bancomer Promex 1999 1998 Compra total com assistência

governamental.

Bank ofNova Inverlat 2000 1995 Compra total com assistência

Scotia governamental.

Fonte: CNBV - México Elaboração: FED de Dallas

No México, a CNBV foi encarregada de intervir nos bancos e depois fundi-los. A

CNBV implementou três esquemas de fusões (Villar erqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBATrevifio, 1997):

a) venda da rede de agências dos bancos em dificuldades aos bancos COmerCIaIS,

enquanto o FOBAPROA absorve parte da carteira: por exemplo, a Banca Cremi

e o Banco do Oriente foram vendidos ao Banco Bilbao Vizcaya, o Promex

adquiriu as agências do Banco Union, o banco Afirme as agências do Banco