, e

TIEPGE S61lj

FUNDAÇÃO GETÚLIO VARGAS

JOGOS DE SINALIZAÇÃO

E O CASO DOS DIVIDENDOS

DISSERTAÇÃO SUBMETIDA

À

CONGREGAÇÃO DA .

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA (EPGE)

PARA OBTENÇÃO DO GRAU DE

MESTRE EM ECONOMIA

POR

RICARDO SIMONSEN

RIO DE JANEIRO, RJ

Dezembro, 1988

tt AiL;;aw44P $

1

-I i

J

EM: ..

q~.A

..

_~~~.e..~

..

L.f.!!.. .... __ _

t)e .

.Hc-." ~ ./J-//<

r?

ESCOLA DE POS-GRADUAÇÃO EM ECONOMIA

DA FUNDACÃO GETOLIO VARGAS

C 1 R C U L A R N9 75

Assunto: Apresentação e Defesa

Pública de Dissertação de

Mestrado.

Comunicamos formalmente

â

Congregação da Escola queestá marcado para o dia 15 de dezembro de 1988 (5a. feira), às

l5:30h, no Auditório Eugênio Gudin (109 andar), a apresentação e

defesa pública da Dissertação de Mestrado, intitulada "JOGO~~

SINALIZAÇÃO E O CASO DOS DIVIDENDOS", do candidato ao título de

Mestre em Economia, Ricardo Simonsen.

A Banca Examinadora "ad hoc" designada pela Escola

será composta pelos doutores: Aloisio P. Araujo, Uriel de

Maga-lhães e Sérgio Ribeiro da Costa Werlang (Presidente).

Com esta convocação oficial da Congregação de

Pro-fessores da Escola, estão ainda convidados a participarem desse

ato acadêmico os alunos da EPGE, interessados da FGV e de outras

instituições.

Rio de Janeiro, 05 de dezembro de 1988.

J

17/1c1.·~_

li

~o

~':ique

SimonsenLAUDO SOBRE DISSERTAÇÃO DE MESTRADO

Como integrante da Banca Examinadora, designada pela EPGE

para julgar a Dissertação de Mestrado em Economia intitulada "JOGOS

DE SINALIZAÇÃO E O CASO DOS DIVIDENDOS", do candidato ao título de

Mestre em Economia, Sr. Ricardo Simonsen, apresento as seguintes po~

derações que justificam meu parecer e voto:

1) Trata-se de um estudo sobre um tema, na área econômico-financeira)

raramente abordado nas investigações acadêmicas no Brasil, apesar

de sua evidente relevância;

2)0 tratamento dado ao tema foi abrangente, com instrumental analíti

co rigoroso, competentemente utilizado pelo candidato.

Assim e nessas condições, sou de parecer que a referida

Dissertação seja aprovada e outorgado o título pretendido pelo candi

dato e autor deste trabalho.

A-4 Formato Internacional

210x29'lmm

Rio de Janeiro, 15 de dezembro de 1988

ESCOLA DE PÓS-GRADUAÇÃO EM S:CONOMIA DA FUNDAÇÃO GETULIO VARGAS

PRAIA DE BOTAFOGO, 190/10.0 ANDAR RIO DE JANEIRO· BRASIL. CEP 22.250

LAUDO SOBRE DISSERTAÇÃO DE MESTRADO

Como integrante da Banca Examinadora, designado pela

EPGE para julgar a Dissertação de Mestrado em Economia,

entitu-lada "JOGOS DE SINALIZAÇÃO E O CASO DOS DIVIDENDOS", do candida

>

-to ao título Sr. RICARDO SIMONSEN, apresen-to as seguintes

pon-derações que justificam meu parecer e voto:

1.

2.

3.

O aluno demonstra domínio de conceitos e teoremas da

teoria dos jogos moderna. Particularmente

resulta-dos de jogos de sinalização.

O problema tratado pelo aluno de pagamento de

divi-dendos por firmas de capital aberto é de alta

rele-vância prática.

O aluno obteve resultados originais, o que normalmen

te só e exigido em teses de doutorado.

Assim e nessas condições, sou de parecer

rida Dissertação seja aprovada e outorgado o título

pelo candidato e autor deste trabalho.

que a

refe-pretendido

A-4 Formato Internacional

210X29Tmm

Rio de Janeiro, 15 de dezembro de 1988.

Aloísio Pessoa de Araújo

LAUDO SOBRE DISSERTAÇÃO DE MESTRADO

Como integrante da Banca Examinadora, designado pela

EPGE para julgar a Dissertação de Mestrado em Economia,

entitu-lada "JOGOS DE SINALIZAÇÃO E O CASO DOS DIVIDENDOS", do

candi-dato ao titulo, Sr. RICARDO SIMONSEN, apresento as

ponderações que justificam meu parecer e voto:

seguintes

1. O aluno Ricardo Simonsen faz uma análise muito bem

cuidada dos jogos de sinalização.

!

o finico texto emlingua portuguesa sobre este assunto.

2. Ricardo mostra grande capacidade analitica, ao trans

por modelos de dividendos para a linguagem dos jogos

de sinalização.

3. A tese é bem escrita e mostra de maneira organizada

os modelos que justificam a existência de dividendos,

tendo por isso valor didático alto.

Assim e nessas condições, sou de parecer

rida Dissertação seja aprovada e outorgado o titulo

pelo candidato e autor deste trabalho.

que a

refe-pretendido

A-4 Formato Internacional

210X297mm

Rio de Janeiro, 15 de dezembro de 19 F' .... ~ •

érgio Ribeiro da Costa Werlang Professor da EPGE e

'AGRADECIMENTOS

Quero agradecer a orientação recebida nesta

dissertação a Sérgio Ribeiro da Costa Werlang, que, com

pa-ciência e dedicação, leu as versões preliminares dos

capi--

,tulos que compoem o presente trabalho, fazendo comentarios

e sugestões que me levaram a superar dificuldades

existen-tes.

A Aloisio Pessoa de Araújo e Uriel de

Maga-lhães agradeço a leitura da versão final do texto e aos

CAPITULO I INTRODUÇÃO 01

CAPITULO 11 JOGOS DE SINALIZACÃO 10

CAPITULO 111: MODELOS DE DIVIDENDOS COMO SINALIZl>..DORES 35

111.1

-

Modelo proposto por S. Bhattacharya...

".

111.2

-

MocIelo proposto por H. Miller e K. Rock...

111.3

-

Modelo proposto por K. John e J. Nilliams....

111.4

-

Modelo proposto por R AInb ar i sha I K. John e J.Williams • • • • • • • • • • • • • • • • • • • • • ID • • • • • • • • • • • • • • "

111. 5 - Modelo proposto por K. John e A. Kalay

CAP1TULO IV CONCLUSÃO

AP~NDICES

NOTAS DE RODAP:E';

36

54

66

77

92

106

113

SUMÁRIO

Este trabalho apresenta alguns dos mais impo~

tantes artigos que justificam o lançamento dos dividendos co

~

mo um sinal enviado pela empresa ao mercado. Os modelos sao

abordados atrav~s dos conceitos de jogos de ~inalizaç~o, com

aplicaç~o de conceitos de refinamento de equilibrios para os

casos discreto e continuo. Estes conceitos s~o apresentados

em capitulo ~ parte, de modo que o trabalho fique o mais au

CAPITULO I _INTRODUÇÃO

Os dividendos representam a participação dos

acionistas de urna empresa no lucro social desta. O valor a

ser distribuído e escolhido pela diretoria da empresa, sendo

sujei to ao cumprimento de uma lei. A lei 6404/76, que regul~

menta o funcionamento das sociedades anônimas no Brasil, con

fere ao acionista urna série de direitos, sendo que, na parte

relacionada com a distribuição de dividendos, dã ao

acionis-ta o direito de receber como dividendo obrigat6rio, em cada

exercício, a parcela dos lucros estabelecida no estatuto,ou,

se este for omisso, metade do lucro líquido do exercício

di-minuído ou acrescido dos seguintes valores:

- quota destinada a constituição de reserva legal;

- quota destinada ã formação de reservas para contingências

e reversao destas quotas formadas anteriormente;

- lucros a realizar transferidos para a respectiva reserva e

lucros anteriormente registrados nesta reserva que foram

.2.

o

dividendo previsto por lei nao temdistri-buição obrlgat5ria se a diretoria da empresa mostrar que

es-te valor

é

incompatível com a si tuac,;ão financeira daemore-sa. Estes lucros nao distribuídos se transformarão em

divi-dendos futuros caso não sejam absorvidos por prejuízos nos

exercícios subsequentes.

Observa-se po~tanto que as empresas sao

obri-gadas, com alguma flexibilidade, a lançar dividendos (1) .

Po-rem as razoes que levam a diretoria de uma empresa a decidir

sobre um dado valor para o lançamento de dividendos nao e sa

tisfatoriamente explicada.

Hodigliani e Miller [1961] demonstram um

t.eo-rema no qual, sob certas condições ideais, a distribuição de

dividendos é irrelevante para a empresa e seus acionistas.

deste teorema, porém considera-se a existência de mercados de

. . ( 2)

capltais perfeltos .

Em equilíbrio com mercados perfeitos todos os

retornos de investimentos de mesmo período S20 idênticos, s~

nao o mercado investiria apenas no título de maior rentabi1i

Nesse caso o retorno de um investimento na

a--

,çao de uma empresa e dada por d ( t + 1 ) + v ( t + 1) - v ( t )

=

t Rt + 1,

v (t)onde d (t+l) é o valor dos dividendos lançados no início do

P:::.

ríodo t+l (são lançados no início de cada período), v(t) é o

valor da açao da empresa no oeríodo t sem os dividendos e

R

t t+l é· a taxa de rendimento dos ativos de mercado. Desta for

ma tem-se que v(t)

=

1 (d(t+l) + v(t+l». O valor total da empresa no período t é dado por n(t) v(t), onde n(t)

é o número de açoes no período t em posse dos acionistas.

Deste modo fazendo ~(t) = n(t) v(t), tem-se

que V(t)

=

1. (D(i:+l) + n(t) v(t+l»=

1(D(t+l) + V(t+l) m(~+l) v(t+l», onde D(t)

=

n(t) d(t+1.) em(t+l) sao as açoes novas lançadas no início do período t+l.

(n(t+l) =n(t) +m(t+l».

Para completar o modelo usa-se a restrição de

que as despesas igualem as receitas, estas sendo originadas

das receitas líquidas da empresa no período t, x(t), da

ven-da de novas aç~es, m(t) v(t), e da aquisição de novos empr6~

timos, p(t), enquanto que as depesas SilO os dividendos,D(tl f

pc-· 4.

ríodo anterior, (l+tRt+l) F(t-l). Logo, em relação ao

perfo-do t+l tem-se que: X(t+l) + m(t+l) V(t+l) + F(t+l) = D(t+l)+

Substituindo na eguaçao de V(t) tem-se que

V(t) - I (X(t+l) - I(t+l) + F(t+l)

+ V(t+l)).

Esta equaçao pode ser reescrita, substituindo

cada termo ~(t+k), para todo k ~ t qu~ aparecer na equaçao,

t da seguinte forma V(t)

=

Ej=t+l

X(j) - I(j) +F(j) - (1+. lR.) F(j-l)

J- J +

+V(t+l).

Esta equaçao exprime o valor da empresa no p~

rfodo t de forma independente da polftica de pagamento dos

dividendos.

Observa-se pela restrição que o aumento no p~

gamento dos dividendos, D(t+l), provoca, por exemplo, um

au-mente na emissão de açoes m(t+l) V(t+l), nao havendo

varia-çoes em V(t). Isto implica que haverâ uma perda de capital

para o acionista igual ao seu ganho com dividendos. por6m

rentabili-lidade de uma açao se igual

à

taxa de juros.Portanto, pelo teorema de Modigliani-Miller

nem a empresa nem os acionistas deveriam se preocupar com a

política de pagamentos de dividendos.

Existe uma outra demonstração, devida a

sti-gli tz, que considera a inclusão de impostos, mas de forma que

nao discriminem juros, lucros retidos ( dividendos e ganhos

de capital. Necessita, contudo, da hipõtese de mercados

com-pletos.

Por~m ~ notõrio o fato da ocoriência"de lanç~

mentos de dividendos em grande quant.ic1ade no mercado

finan-ceiro (nos Estados Unidos representavam um fluxo anual em tor

no de 63 bilh~es de dõlares por volta de 1983). Quando hâ

a-núncios de lançamentos de dividendos por uma empresa, o

pre-ço de sua açao sobe, às vezes at~ de forma brusca, ocorrendo

o inverso quando da ocorrência de eliminação destes

dividen-dos. Desta forma existem padr~es de comportamento

observâ-veis no mercado que sao difíceis de serem caracterizados

.6 .

Este teorema tem algumas hip6teses que nao

sao verificadas na nrática. Não se observa a neutral~dade

dos impostos exigida nem a existência de mercados perfeitos,

de forma que em equilIbrio lodos os investimentos convirjam

para Ul:1a mesma taxa de juros. Há também de se considerar que

na realidade existem custos de transação, assim como expect~

tivas heterogêneas.

Outra hip6tese, que na realidade nao é

obser-vável, e a existência do direi to de recesso. Desta forma qual

quer acionista que quizesse aumentar seu patrimônio, poderia

o fazer levando o equivalente das açoes, sob forma do

patri-mônio da emrpesa para casa. Uma ação de uma empresa que

lu

-cra muito mas nao distribui estes lucros em nenhum perIoda

(supondo por exemplo que a expresa tenha vida maior do que

a do investidor) certamente terá uma queda de valor muito

grande. ~ste e o Caso dos fundos fechados nos EUA.

A razao que leva élS empresas a distr1blür

di-videndos não foi modelada, de forma completa e definittva, a

tê o presente momento. Diversos artigos e trabalhos

a-baseia-se no fato de que, sendo acionistas e diretores

pes-soas diferentes e, estes últimos não tendo a totalidade das

a-çoes da empresa podem aplicar o lucro a ser reinvestido em

benefício próprio, como por exemplo em salas melhores,já que

os acionistas tem dificuldades para observar o comportamento

-deste e as melhores opçoes de investimento para a empresa. O

artigo apresenta uma razao para a demanda de divjdendos atra

ves da escolha de um contrato pelo acionista no qual ele

de-fine a fração do lucro líquido a receber sob a forma de divi

dendos e o salário do diretor.

Feldstein e Green [1986J apresentam em seu ar

tigo um modelo que explica o lançamento de dividendos de uma

empresa pela combinação do confli t.o de preferências dos acio

nistas de diferentes níveis de ·taxação e o desejo pela diver

sificação do portfõlio em face da incerteza que ocorre nos

investimentos das empresas.

Existem várias outras formas possíveis de se

tentar explicar as razões dos lançamentos de dividendos ..

· 8.

dos dividendos e uma substantiva explicação (elTlbora não

ne-cessariamente completél) do comportamento observado das

polí-ticas de dividendos nos mercados.

A idéia básica e que o mercado nao pode obser

var o tipo d~ empresa, se

6

rentável ou nao, que vende açoesno mercado. Desta forma o mercado deverá avaliar as melhores

empresas de maneira insatisfat6ria para estar, por exemplo,

-pagando o valor esperado das açoes do total das empresas

pa-ra qualquer tipo de ação. porém a diretoria destas empresas

sabe qual e o tipo relativo de sua empresa no mercado, e

in-teressa sinalizar ao I,1ercado de modo a este poder avaliá-la

por um valor mais realista. Os dividendos serao estes sinais

enviados. A razao disto e que o lançamento de dividendos

re-presenta um custo relativo rnenor para uma melhor empresa, e

um sinal para ser crível tem que ter esta caracteristica.

O custo associado aos dividendos reflete o fa

to que a empresa tem um custo de oportunidade ao lançá-Io,que

será o custo de nao poder se utilizar da melhor

-

estratégia,de investimentos~ lançamentos de dividendos, etc, que

a necessidade de sinalizaçâo (~ a informaç~o sim~trica, onde

o mercado e a diretoria conhecem o tipo de empresa no

perío-do inicial).

Portanto o fundamento destes modelos e a nao

verificação das hipóteses de simetria de informações e da

nao existência de custos para obtenção de qualquer

informa-~

çao, que sao características dos mercados perfeitos.

No capítulo 11 será abordado este tema com

maior clareza e profundidade atrav~s da apresentação de arti

gos que cont~m a teoria de sinalização.

No capítulo III é apresentado uma resenha dos

principais modelos de sinalização com dividendos como aplic~

çao dos modelos abordados no capítulo anterior.

o

capítuloIV apresen~a as conclusões e comentários sobre esta visão da

.10.

CAPITULO 11 ,JOCOS DE S INALI Zl\ÇÃO

Jogos de sinalizaç~o sao jogos onde um grupo

possui um conjunto de informaç6es privadas, e com base

nes-tas envia um sinal para que os outros grupos, levando em con

ta o sinal recebido, tomem suas decis6es, afetando a funç~o

objetivo dos grupos participantes do jogo.

Um exemplo de um jogo de sinali zaç~o é o mode

lo da

educaç~o

de Spence[1974J,

onde os participantes doj~

~

go sao os trabalhadores e as empresas. Cada trabalhador tem

~

conhecimento de sua ~rodutividade, sendo porem esta uma

in-formação que as enmresas nao têm. Um sinal CJue os

trabalhu-dores enviam para estas empresas e o nIvel de educação de Cu

da um. As empresas observam o sinal enviado e, para cada

ti-po de sinalização, pagam um salário, afetando a função

obje-tivo dos trabalhadores, que é dada por w-f(e), onde w é o sa

lário pago pela empresa e f(e) e o custo da sinalização do

nível de educação e, afetando tc:mbóm a função objetivo das

empresas, que é dada pelo lucro esperado, onde a receita c 1.1

ma função do nível de cducaç;::;'o e do tipo do t_rabalhador

Portanto a principal característica de jogos

de sinalização e a tomada de decisões de um grupo baseado

a-penas no sinal enviado por um outro srupo. Se este sinal

re-vela ou nao as características de cada participante é um

fa-to que somente cada situaç~o pode responder. A Gnica

assime-tria a ser exigida é a diferença de informaç~o privada entre

os grupos. O conjunto de escolhas de sinais pode ou nao ser

o mesmo para cada participante do gruDo sinalizador, assim

como as respostas possíveis do outro grupo para cada tipo de

agente sinalizador.

Um jogo de sinalização é definido formalmente

pelas seguintes regras:

a) A natureza escolhe um tipo t de um

conjun-to T, de acordo com uma distribuição de probabilidades p(t)~O

para todo t i ou uma função de densidade de probabilidade, se

T for infinito.

b) O 19 jogador, que conhece o tipo t,

esco-lhe uma mensagem m a partir de um conjunto M(t), dependente

do tipo t. Portanto este jogador tem sua estratégia comport~

quando m

t

M(t) e L f(t,m) m· 12.

=

1 (jflt,ml

uM (t) t

am

=

1, se f(t,m)for uma funç~a de densidade de probabilidade de

m.

Nesteca-so f:

Tx uMltl

+ Rcom flt,ml - O se m

t

Mltl)13l. flt,ml

fia probabilidade do tipo t escolher a mensagem m.

c) O 29 jogador, que conhece apenas a

mensa-gem m, escolhe uma resposta r a partir de um conjunto R(m),

que depende da mensagem m. Portanto sua estrat~gia

comporta-mental e dado pela funç~o ~: uM(t) x uR(rn) ~ 0;1 , com

t m

~(m,r)

=

O quando rt

R(m) .e L ~(m,r)=

1. rd) As funções resultados s~o dadas por W(t,mf~

e t(t,m,r), para o 19 e 20 jogadores respectivamente.

Um exemplo de jogo de sinalização está na

fi-gura 1.

A primeira jogada pertence a natureza. Ela de

fine se o jogador terá a característica a ou

S.

O jogadorque reconhece o seu tipo, pode optar entre fazer 2 tipos de

escolha, nível A, que gera uma melhor preparaçao ou nível B,

enquanto o jogador do tipo

S

somente pode optar pelo nível B.(Suponha que o nível B seja uma jogada dominante sobre quai~

quer outra que possam existir, como por exemplo nao fazer ne

nhuma escolha) .

A 3~ jogada pertence a empresa que contrata o

jogador, podendo contratá-lo como gerente ou operário. O

re-sultado de cada combinação de estratégias do jogo e dado por

(~),

onde x é o ganho do jogador e y o ganho da empresa.~ um jogo na forma extensiva com estratégias

mistas, onde ]J e v sao os conjuntos de informação de empresa.

Pela definição anterior tem-se que T

=

{a,S}, M(a)=

{A,B},M(B)

=

{B}, R(A)=

R(B) - {G,O}. Um equilíbrio de Nash destejogo é dado pela estratégia jogador a escolhe A e a Ampresa

usa a estrat~gia de contar como gerente se o sinal enviado

for A, contratando como operário se o sinal enviado for B.

.14.

Hilson [1982J).

Desta forma o jogo em quest~o apresenta em

e-qui1íbrio de sinalização onde cada tipo envia um sinal

dife-rente, identificando o seu tipo para a empresa. Geralmente

este tipo de equilíbrio e chamado de separador.

porém se a estratégia (ai Ai G) passasse a ter

o resultado

(~)

e a estratégia (ai Ai o) passasse a ter o resultado

(-~),

devido ao grande custo que a realização daes-colha da estratégia A poderia criar, o equilíbrio do jogo p~

saria a ser a escolha do nível B qualquer que seja o tipo de

indivíduo, e a empresa com a mesma estratégia anterior. (Ire

mos supor que a probabi lidade de um indivíduo do tipo !), e me

nor do que 1/3).

Agora os 2 tipos de indivíduo enviam o mesmo

sinal para a empresa que, nao sabendo o tipo que estã contra

tando, escolhe uma estratégia comportamental que d~ o valor

esperado mãximo. Este equilíbrio geralmente e chamado de

e-quilíbrio agregador, pois cada tipo de indivíduo nao envia

um sinal diferente, e conseqüentemente a empresa nao

um tipo t do 19 jogador ª indiferente a 2 ou mais

equilí-brios (podendo ser separador e agregador) 1 tendo uma estratª

gia que envie estas mensagens de equilíbrio com

probabilida-de positiva.

Jogos de sinalizaç~o, que sao jogos de

infor-~

maçao assimêtrica, geralmente permitem uma grande variedade

de equilíbrio seqüenciais. Kreps e Wilson [1982J mostraram

que o número de equilíbrios de Nash para um jogo extensivo

genérico

é

finito, porem pode ser que um jogo apresente umnúmero infinito de equilíbrios devido

às

reaçoes em relaçãoas mensagens fora do equilíbrio ( 3)

o

problema é que nem sempre a resposta dosd-gentes menos informados em relaç~o as mensagens enviadas

fo-ra do equilíbrio se mostfo-ram intuitivas. O jogo mostfo-rado na

figura 2 é em exemplo deste caso. A natureza escolhe se o 19

jogador e fraco ou forte, com probabilidade de 90% para o úI

timo tipo. O 19 jog.J.dor escolhe cerveja (B) ou quirche (Q)

ao entrar no bar. Este jogador tem preferência por nao

· 16.

escolha estrat~gica. O 29 jogador, que nao conhece o tipo de

jogador que entrou no bar, observa a escolha deste e pode 0E

tar por duelar ou não. Se o 19 jogador for do tipo fraco

en-tão o 29 jogador prefere du~lar, porém se for do tipo forte

é

melhor parao

29 jogador· ão duelar.figura 2

B

-

cervejaQ

-

quircheD

-

duelarseq~enciais

usaremos f~ e f~ para o ganho esperado do 19 jogador caso se

ja do tipo forte ou fraco respectivamente. Usaremos

f~

parao ganho esperado do 29 jogador quando este estiver no conju~

to de informáção v e

f~

quando estiver no conjunto deinfor-maçao ).l. P~ e P; representa a probabilidade da escolha de C2r

veja pelo tipo forte e fraco respectivamente, enquanto p e

q representam a proDabilidade do 29 jogador duelar quando

es-tiver em ).l e v respectivamente.

Logo fS

=

pS (q (1) + ( l-q) (3) + (l-P~) (p(O) + (l-p) (2) )=

1 B

2 - 2p + s

=

PB (1- 2q + 2p)

fW

=

pW (q (O) + (l-q) (2» + (l-P;) (p (1) + (l-p) (3»=

1 B

W

=

3 - 2p + PB (-1 - 2q + 2p)

f~

=

(O, 9) (p ~) (q (O) + ( 1-q) (1» + (O I 1) (P ~) (q (2) +( ) ( » O 9 · s . O 1 VI ( O 1 pW - O 9 p w)

+ l-q 1

= -

I P B + , PB + q , B ' Bf~

=

(0,9) (l-P~) (p(O) + (l-p) (1» + (0,1) (l-P~) (p(2) +P(-O,8+0·,9P~-S

PB p-q >1/2

1

A

p-q= -1/2 p-q<1/2 D Pontos: A p-q=1/2 p-q=1/2 p-q=-1/2 p-q:o:1/2 p-q < -1/2

-I p-q < 1/2 p-q> -1/2

gráfico 1

.18. pS B 1 B

-p-q>1/2 p-q=-1/2e

1 pW

B

-IP-q> 1/2

B

p-q> -1/2

p=l

--q :0 t

qO P p=O p=O q=O q t_

p

o

...q=l

1 P

"w

BC -IP-q> 1/2 D -IP-q< 1/2

p-q< -1/2 p_q < -1/2

,

grafico 2

O gráfico 1 mostra os valores de p e q

neces-sários para a escolha de cada par ordenado (PB s i pVJ) para o e

B

-quilibrio. O gráfico 1 ã obtido atravãs da maximizaç~o de

fs 1 e f~. O gráfico 2 associa a cada par ordenado (P~; P;) os

valores de p e q escolhidos pelo 29 jogador, que tem corno ob

Jetivo a

maximizaç~o

def~

ef~.

Os resultados que dão os equilíbrios de Nash

do jogo de informaç~o ~ssim~trica e dado pela superposição

dos 2 gráficos, pegando-se os pontos onde os valores necessa

rios de p e q coincidam.

Portanto os equilíbrios de Nash do jogo sao

s w

b) P B B -

=

P - li q=

O e p ~ 1/2.Estes equilíbrios também são seqüenciais. No

equilíbrio a) e necessário que o 29 jogador tenha a conject~

ra de que seja igualmente ou mais provável, dado que o

con-junto v foi atingido, que o jogador seja do tipo fraco(4). A

nalogamente no equilíbrio b) o 29 jogador deve crer que,

a-tingido ~, a probabilidade de que seja do tipo forte seja

maior ou igual a 50%.

Em um equilíbrio seqüencial cada jogador esco

lhe suas estratégias comportamentais baseadas em conjecturas

a respeito dos vértices de cada conjunto de informação.

Po-rém nem todos estes equilíbrios seqüenciais apresentam ~1 sen

tido intuitivo.

No equilíbrio a) o 19 jogador prefere

quir-che, seja qual for o seu tipo. Porém o 29 jogador duela com

probabilidade maior do que 50% caso observasse o 19 jogador

pedir cerveja. Dado este equilíbrio o jogador fraco so

pode-ria piorar caso trocasse sua opçao, qualquer que fosse a

in-terpreteção do 29 jogador, quando observasse o 19 jogador

PE

dir cerveja. Desta forma se o 19 jogador for do tipo forte

.20.

que o tipo fraco ~

50 teria a perder trocando de opçao e que

se trocasse de opçao ficaria melhor ou igual a situaç~o

an-terior, qualquer que fosse a escolha do 29 jogador, acredita

que o 29 jogador saberá identificá-lo, ou seja, terá a

con-jectura que o joqador é da tipo forte com probabilidade 1.

Conclui-se ent~o que a conjectura do 29

joga-dor de ser com probabilidade maior ou igual a 50% o tipo fra

co, caso se observe a mensagem fora do equilIbrio, nao seja

razoável.

Já o outro equilíbrio é razoável, pois, como

jogador forte nao pode melhorar com outra opçao, seja qual

for a escolha do 29 jogador, se o jogador fraco trocar de

0E

çao pode então ser identificado e conseqüentemente piorar.

Este critério que elimina equilIbrios de

jo-gos de sinalização foi proposto por Cho e Kreps [1987J e

po-de ser formalizado do seguinte modo:

T{m)

=

conjunto dos tipos T de jogadoresque podem enviar a mensagem m.

R(m)

=

conjunto finito de respostas do 29jogador dado que este observa a men

conjunto de informação da mensagem

m. p

=

(l1(l)i ••• iP(n)), se existirn vértices neste conjunto de

infor-mação. Cada vértice e asociado a

um tipo do 19 jogador (

r

=

r E R(m). Respostas do 29 jogador.<p(mir)

=

estratégia comportamental do 29jo-gador (distribuição sobre R(m)).

z(t,m,r)= função ganho ou resultado do 29

jO-gador, que depende de m, r e do

ti-po t.

w(t,m,r)= função ganho ou resultado do 29

jo-gador. An~loga a função z.

BR(l1im) -, conjunto das melhores respostas do

29 jogador ao observar a mensagem m,

tendo o conjunto de conjecturas 11·

BR(l1;m) - arg. "max. r c R (m)

l: z(t,m,r)\l(t) t

BR(I,m) - UBR(0,m), com I

C

T(m). ~ o.20.

to de melhores respostas com as con

jecturas concentradas em I.

MBR()J,m)= conjunto das melhores respostas mis

tas do 29 jogador.

NBR(I,m)= análogo a MBR()J,m) com conjecturas

concentradas em I C T(m).

w*

(t) = funç~o ganho do jogador t em equilfbrio analisado.

critério Intuitivo: Para cada mensagem m fora

do equilíbrio pega-se o conjunto S(m) consistindo dos tipos

t tais que W*(t) > max. W(t,m,r). r E BR(T(m),m)

Se para alguma mensagem m existe um tipo ti

i

S(m) tal que W*(t') < mino W(t',m,r) entao o equilíbrio r t:: BR(t(m)/S(m) ,m)

nao satisfaz o critério intuitivo.

Em outras palavras, o critério intuitivo diz

que S(m) é o conjunto de 19 jogadores que nao tem nenhum in

centivo a trocar de estratégia, para m, para qualquer melhor

resposta do 29 jogador, pertencente a BR(T(m) ,m) e que um ti

lhor resposta do 29 jogador pertencente a BR(T(m)/S(m) ,m).

o

objetivo claro deste crit~rio e restringiros equilíbrios sequenciais de um jogo de sinalização,através

da análise do incentivo que os jogadores tem em enviar

sina-lizações que estão fora do equilíbrio, levando a uma

possí-vel rejeição de um equilíbrio sinalizador.

Este tipo de teste pode ter uma versao mais

forte, onde se existe alguma mensagem m fora de equilíbrio

tal que para cada estratégia comportamental. </J (m;v) E f'.IDR(T(m)/

S(m) ,m), existe um 19 jogador t (podendo ser diferente ou

nao a cada </J) tal que W*(t) < ~ w(t,m,r) </J(m,r) , então o

e-r

quilibrio nao passa pelo teste. Porém Cho e Kreps

[1987J

ar-gumentam que o teste na forma apresentada anteriormente e

u-ma evidência u-mais razoável contra um dado equilíbrio, jã que

a refutação deste não dependerá do conhecimento da melhor j~

gada do 29 jogador.

Existe um argumento, no exemplo da cervej<l c

do quirche, que, no equilíbrio a), como o jogador forteirfi

.24.

que o tipo é fraco, fazendo com que o 29 jogador duele. Isto

faz com que o jogador fraco também preftra a cerveja,

estra-gando o raciocfnio indutivo do jogador forte, e

consequente-mente nao tncitando-o a trocar de sinalização. Porém isto

a-penas afirma que este resultado nao é um equilfbrio, que

de-ve se caracterizar por comportamentos definidos, sem margem

de dúvidas, nas estratégias de equilfbrio. No argumento

aci-ma o jogador fraco pode acabar jogando cerveja, por nao ter

certeza das conjecturas dos outros j00adores.

Este critério é baseado em um processo de eli

minação de equilfbrios mais forte, apresentado por Cho e

Kreps

[198~

como o Teste da Dominãncia do EquilIbrio.Inicialmente pega-se o equilIbrio sequencial

a ser investigado. Para as mensagens fora do equilIbrio ro, a

eliminação dos pares (t,m), ou seja, os tipos t de 19

joga-dores que nao tem nenhum incentivo a enviar a mensagem m, e

formada através do seguinte processo iterativo:

D(m) - conjunto de aç5es efetivas do 29 jog~

dor, que e de conhecimento comum a to

-açoes do 29 jogador associadas ao

e-quilíbrio onde m é enviada (depende

do conjunto de conjecturas deste jog~

dor) .

MR(M) - conjunto de todas as distribuições de

probabilidade (m) no conjunto finito

R(m) •

- elemente de D(m).

E

2 (m) se p (m) > O D(m) é definido por: D(m) =

MR (m) c. c.

onde p (m) é a pyobabilidade qlle a mensagem m seja enviada em

algum equilíbrio.

Defini-se T(D(m» como o conjunto dos tipos t

para os quais a mensagem m n~o é dominada em D(m), ou seja,

max. W(t,m,a) a c D (m)

> mín. W(t,m' ,a) para toda m'

f

m.a e D (m)

Processo iterativo:

DO(m) =D(m) e

k

Dk (m) k :} cp

\MBR(T

(m),m) A se '1' (m) Dk+l(m)=

Dk (m) c.c.

Tk (m) l\ {t/t c T(Dk(m»} k

Tk+l (m) - se D (m)

Tk (m) c.c.

.26.

00

D (m) A Tk (m). Doo (m)

k

re-presenta as ações razoáveis do 29 jogador ao observar a

men-OJ

sagem m, enquanto T (m) representa o conjunto de tipos de 19

jogadores que nao sao eliminados usando a dominaçâo de

equi-lIbrio, ou seja, que podem ter algum incentivo a enviar m.

Um componente de equilíbrio E, ou seja,os con

juntos das ações de cada jogador no equilíbrio obtido (ações

em cada conjunto de infoLmaçâo),

é

admissIvel no sentido deeho e Kreps se, definindo ~2(m) como E2(rn) se m for jogado

com probab11idade positiva ou como {a E: MR(m)/~\I(t,m,a.)::: ~v*(t)

w

para todo t}, ~2(rn) A D (m) ~ O. Se esta condiçâc for

satis-feita o equilíbrio é razoável.

Urna importante implicação deste cri tério é que,

se um equilíbrio nao for admissível no sentido acima, então

nao faz parte de um componente estãvel no sentido de Kolberg

e Mertens [1986J.

Este teste tem um importante corolário no qual

todo jogo de sinillizaçZÍo, do tipo apresentado acima, tem

Tem-se muitos outros crit6rios que restringem

os equilíbrios seqüenciais de um jogo, como por exemplo os

conceitos de equilíbrio sequencial perfeito, que pode ser ob

servado em Grossman e perry ~986J, de equilíbrio estável/em

Kolberg e Hertens [1986J, do critério da divindade e divinda

de universal, em Banks e Sobel [1987J, etc(5). Este trabalho

nao quer entrar na discussão de qual crit6rio deveria ser

u-sado para os jogos de sinalização, baseados em suas forças

ou apelo intuitivo, limitando-se a aplicar o critério

intui-tivo nos modelos que serao posteriormente discutidos para di

videndos.

Até agora discutiu-se o caso onde há apenas u

ma sinalizaç~o, porem os jogos podem ser estendldOS para o

caso de mfiltiplos sinais, onde cada conjunto de sinais pode

ser agrupado formando urna mensagem de sinalização simples, a

náloga as dj.scutidas anteriormente.

Outro problema que deve ser abordado é a cxis

tência de um tipo contInuo de jogadores que tem a inforrnaçâo

.28.

possíveis do 29 jogador.

Este geralmente e a modelagem que aborda mode

los com dividendos, onde os jogadores com a informação priv~

-da sao as empresas, que existem em diferentes tipos (pode-se

~

modelar com um numero finito de empresas). Estas enviam um

contínuo de sinais, que sao os dividendos, que ê a finica

ca-racterística que o mercado observa para diferenciá-los,

res-pondendo com urna função que dá o preço das açoes em relação

aos dividendos observados e as conjecturas em relação a esta

sinalização.

Riley [1979J apresenta condições necessárias

(que estão no Apêndice B) para a existência de um equilíbrio

separador para o caso acima. Em seu artigo , que aborda o

ca-so de uma empresa vendendo um produto atravês de uma

sinali-zaçao (e que aqui será resumido pela estreita ligação com os

modelos apresentados no pr6ximo capitulo), usa a seguinte

a-bordagern para o equilíbrio separador:· 9

k

=

tipo da empresay

=

sinal enviadoP

=

preço pago pelomercado à empresa

A empresa k tem uma utilidade u(8ki Yi p).

o

valor real do produto da empresa (no casodos dividendos sao as ações) é dada pela função V(8ki Y). O

mercado paga o preço P(Y) pelo produto ao observar o sinal y

(note que P só depende de y) .

As 2 condições abaixo definem este

equilí-brio:

a) Yk e escolhido pela empresa k para maximiar 0(8kiYiP(y)).

A figura 5 representa este conceito para o c~

so de 2 empresas. A curva p(y) em questão gera um equilíbrio

separador. (0(8

2) é menos inclinada do que 0(81) por

hipóte-se(6)). Certamente uma outra curva P(y) poderia gerar um

·30,

P(y)A

ÚC

O 1 ,y, ,p/r'UC

e

2 ,y,p)

I

~Pcy)

,

"

. I

t - - - · - - - I - - - -

I

-

V Ce

2 )#

!q{(t:

" II

I, ,tIl

I1--_--~--?í-:.-;·:t?A7 r :

4,ft

J,I

I

I

-I

yfigura 5

Este jogo pode ser interpretado na forma

ex-tensiva, onde \.J(8

k i Yi P) é a função ganho das empresas, que

jogam primeiro e que depende das estratégias adotadas Y e P,

além do tipo de empresa. A função P(Y) é a estratégia compo~

tamental do 29 jogador. A funç~o ganho deste pode ser

repre-reflete que o 29 jogador, sendo um tomador de preços, pague

o verdadeiro valor da empresa 8

k, que sinaliza Yk' Por trás

desta condição está o fato que o 29 jogador tem conjectura com

probabilidade igual a 1 que, atingldo o conjunto de

inform(l-çoes do slnal Yk' a empresa seja do tipo 0k' sendo portanto

Riley trabalha com um continuo de empresas,

portanto nao tendo que se preocupar com a consistência estr~

tural de um equilíbrio sequencial. O seu principal objetivo

é garantir a existência de uma função P(y) que permita a

ob-tenção deste equilíbrio separador. As hipóteses supostas per

mitem não só esta conclusão(7) mas como também que quaisquer

funç6es P(y) que permitam o equilíbrio separador pertençam a

mesma família de funções.

A figura 6 mostra a representação de uma cur-va P(y) que gera o equilíbrio separador quando existe um CO~

tínuo de valores de 8. Cada empresa escolha y que maximiza a

utilidade sobre a curva P(y). A figura induz ao raciocínio

que o sinal y é crescente com 8, o que

é

verdade, dado as hipóteses do artigo (é um lema provado em Riley) .

p(y)

y

·32.

A figura 7 representa o jogo de sinalizaç~o

para o caso de sinais continuos. Vamos supor que existam ap~

nas 2 empresas, B

A e 9B• Cada empresa pode escolher um sinal

Após a empresa, joga o 1º jogador do mercado que

oferta um dado P observando apenas y, onde P IR. Joga ent~o

o 2º jogador do mercado, que tem como conjunto de informaç~o

,

v

2' onde so observa y, sem conhecer P do 1º jogador do merca

(8) ésimo

do • Desta forma chega-se até o n jogador. Observe

, k-1

v

k e composto de 2 conjuntos R+ ,para 1 k n

(9 )

A função

resultado do jogo, é uma função [O,y] x R x {BA,BB} + R, e o

resultado do equilibrio de Riley vem do fato que B

A e BB i-rão escolher y diferentes no equilibrio. A função R embute

as caracteristicas do mercado, ou seja, depende do tipo de

competição feita entre os jogadores •

. .

.

.

figura 7

n-1 !I\+

" ' )

R= (H , •••• , R 1

y

figura 8

Se Ri :::: V(8i Y) - P para 1 ~ i ~ n, então

v

k'k

p (1)

=

V( 8k i y) pode ser um equilíbrio de Nash, onde P(y) e

a oferta resultante do mercado ao saber so sinal y. A figura

8 mostra qual a estra.t-egia comportamental p(y) cio mercado,ao

observar

y,

que gera o equilíbrio de Nash. Portanto fora doequilibrio pOde-se ter um grande nGmero de estratêgias

com-portamentais que dão este equilíbrio (cada jogador poderia

k

ter um P (y) para y

I

YA ei

YB' diferente desde que nao g e.34.

Dependendo da distribuição de probabilidades

da escolha da natureza entre SA e 0B' este equilíbri? de Nash

dependerá de mecanismos do mercado que façam as ofertas no

equilíbrio separador ser o verdadeiro valor da empresa. Por

exemplo, o ponto A poderia ser vantajoso a um investidor do

mercado.

Neste caso, onde R(m) e M(t) passar a ser con

juntos infinitos,

o

conceito de estabilidade estrat~gica naopode ser diretamente aplicado. Por~m o cri t~rio de 010 e Kreps

pode ser aplicado, na forma mencionada, como um refinamento

de equilíbrios.

Para o equilíbrio ser seqüencial é necessário

que V(8

A;y) ~ P(y) ~ V(8B; y). (são necessárias tanili~m

preu-caçoes em V

k , ou seja, na distribuição das conjecturas jJ em

~-1 x ~-1 para que P(y) seja estruturalmente consistente

no caso de um jogo deste tipo com uma função R

generaliza-da (10) ) •

Se os resultados deste jogo contínuo passam

ou nao pelos crit6rios mencionados anteriormente serã respo~

dido no próximo capítulo sob a modelagem do caso dos dividen

Neste capItulo serao abordados alguns dos

mode-los da literatura existente do papel de dividendos corno

fer-ramenta de sinalização de urna empresa ao mercado, sobre o seu

tipo, oportunidades de investimentos que pode alcançar, ou

outras características não observáveis pelo mercado, já que

em nenhum destes modelos leva-se em conta o perigo moral.

o

primeiro modelo apresentado é o artigoclássi-co de Bhattacharya [1977J, limitado apenas ao caso onde os

investidores tem horizontes de planejamento de apenas um

pe-ríodo, já que existem controvérsias sobre a apresentação do

caso com maiores hori~ontes no artigo.

A seguir apresenta-se os modelos de Miller e Rod<

~985]

e John e Williams que sao motivados pelo ar--tigo de Riley [1979], Ambarisha, John e Williams [1987JQue

é urna extensão do artigo anterior dos dois últimos autores

para o caso onde dividendos e investimentos funcionam como

sina1izadores, sendo que os dividendos aparecem com urna

ante-.36.

riores. Por Gltimo apresenta-se o modelo de John e I(alay

[198~, no qual os dividendos esperados tem urna funç~o inver

sa as apresentadas nos modelos anteriores, porem os

dividen-dos nao esperadividen-dos ~ que a9resentam resultados anãlogos aos

destes modelo·s.

Após a apresentaç~o de cada artigo tem-se urna

vis~o destes corno urna aplicaç~o de um jogo na forma

extensi-va e urna breve discuss~o dos seus resultados. Para estas con

siderações a leitura da seç~o 3.1 é importante, pois

comen-ta de forma mais clara e decomen-talhada, como uma aplicaç~o do mo

delo de dividendos de Bhattacharya, conceitos que as seçoes

posteriores usarao como referência.

o

artigo 'desenvolvido por Bhattacharya modelaa funç~o dos dividendos como uma sinalização de um fluxo de

caixa esperado de projetos da empresa, para um mercado que

nao consegue avaliar os retornos dos ativos de cada urna

Supõe-se que o horizonte de planejamento dos

in-divíduos seja um períodof e que os ativos produtivos nos quais

as empresas investem geram fluxos de retornos por mais de um

período. Desta forma o valor de mercado da participação de

cada acionista na empresa, dado pelos investidores externos

a empresa é importante.

Bhattacharya também usa a hipótese

simplificado-ra que os agentes desta economia são neutros em relação ao

risco. Isto permite que nao se preocupe com uma avaliação s~2

jetiva dos fluxos gerados pelos ativos, que permite a

diver-sificação, portanto sendo suficiente que apenas se analize o

retorno destes.

o

modelo agora apresentado mostra o valor ótimodo incremento do volume de dividendos lançados, baseado em

um novo projeto administrado pela empresa.

A decisão sobre as políticas de dividendos s~o~

madas por diretores, administradores, etc .. Como geralmente

estes também sao acionistas, ou contratados por estes, a

me-ta da tomada de decisões é a maximização da função objetivo

conside-.38.

ra-se que apenas estes diretores tem acesso as informações

sobre as oportunidades e sobre os fluxos dos projetos da

em-presa. Dada a hipótese que existem oportunidades de

investi-mentos racionais para todos os fluxos de caixa da empresa, a

informação dos fluxos dos projetos leva a comunicação dos no

, t' t (11) t ' t ' l ' ~

vos lnves lmen os . 1s'o eVl a o perlgo mora I Ja que o

mercado deseja identificar a lucratividade dos projetos de

cada empresa.

Desta for~a a comunicação das decisões sobre

investimentos em projetos

&

feita atravês dos dividendos. Este processo apresenta um custo, já que os divj_dendos são

ta-xados como renda ordinária e nao como ganho de capital, que apresentam uma menor taxaçRo, também aumentando o valor esp~

rado dos custos de financiamento do seu lançamento.

Futura-mento será visto que este Gltimo custo é que leva os dividen

dos a funcionar como ulll'sinalizador eficiente em um mercado

com assimetria de informacões.

Antes da descri~ão da função obietivo dos

a-cionistas deve-se definir as variáveis que serão usadas:

a - percentual n~o-taxado dos dividendos (o artigo supoe

que ganhos de capital nao sAo taxados). (O < a < 1)

pcrIo-do pcrIo-do horizonte de planejamento pcrIo-dos acionistas.

uma variâvel aleat6ria com distribuiç~o independente

e idêntica no tempo.

D - lançamento incrementaI de dividendos devido ao novo

projeto.

V(D) - incremento no valor de liquidação da empresa em

res-posta a uma obrigação do pagamento de D. ~ uma

fun-ção dada pelo mercado, relativa aos ganhos com os

fluxos de caixa e dividendos futuros.

r - taxa de juros de um título de comparaçao.

B -

percentual devido ao custo de financiamentos naoan-tecipados (12) .

A função a ser maximizada (E(D))

ª

dada por:X D

I

E(D)

=

I IV(D)l+r \

+

O+

f

(X-Dl f (Xl dX+

f

(l+Sl (X-Dl f(X)dX)D X

Esta

ª

a parte incrementaI da função objetivo dos acionistas em relação ao novo projeto. Com o lançamentoincrementaI de D dividendos os acionistas recebem V(D) no fi

nal do horizonte de planejamento devido a liquidação de suas

posiçoes na empresa. Recebem também D, sendo D pago

no final do horizonte de planejamento. O 39 termo representa

.40.

do projeto em questão descontado o valor dos dividendos que

a empresa se compromete a pagar, para o caso onde X tem uma

função de distribuição f(x) I e (X-D) é não-negativo.

Quando (X-D) for negativo o prejuízo e acrescido

do termo

S.

O valor esperado desta perdaé

dado pelo 49ter-mo. Considera-se que X tenha os valores limites de X e X.

Estes 2 termos refletem a redução de financiamen

tos externos para os reinvestimentos da empresa, e o

cus

-to extra para o acionista de um financiamen-to nao programado

no programa de reinvestimentos (13) .

Desta forma os diretores escolhem um valor para

D que maximiza E(D) I para um dado V(D) .

Por sua vez V(D) e dada por algum comportamento

do mercado. Para Bhattacharya, V(D), sendo uma curva de equ:!:.

líbrio, deve preencher as expectativas do mercado dando o ver

dadeiro valor deste projeto. Este comportamento pode ser cre

citado a uma concorrência do tipo Bertrand ou a um leil~o 0

-timo, onde cada agente do mercado tem como estrat&gia

domi-. (14)

nante a oferta do verdadelro valor do bem comprado .

das taxações nos dividendos futuros lançados por este

proje-to. (Neste ponto está implícito que o equilíbrio que está se

formulando

é

um equilíbrio separador).Como o artigo despreza os efeitos dinâmicos de

melhora na capacidade de previsão dos futuros fluxos de

cai-xa deste projeto pelos futuros acionistas, que poderia

ocor-rer devido a observação das necessidades de financiamento ex

terno deste projeto em particular por exemplo, então este

. t t ~t t '

-o

(15) 1 dproJe o em um cara er es aClonarlO. , ançan o o mesmo va

lor de D em todos os períodos subsequentes. Se o tipo de

em-presa lança D(t) no equilíbrio, então este t.ipo terá o valor: t t: [t,tJ

~ D(~

V(D(t))=((l-a)D(t) +((X-D(t))f(X)dX + (1+6)

((X-D(t.))f(X)dX).~_

.ID (t) .IX K=.L

X - D(U

(l+R) -k

~

1 (( l-a) D(t) +l(X-D(t))f (X) dX + (1+8)f

X-D(l)R D(t) X

f(X)dX).

No exemplo dado por Bhattacharya observa-se como

este modelo funciona.

Suponha que o fluxo do novo projeto a ser sinali

indepcn-.42 .

dentemente e identicamente distribuIdo no tempo. Cada

empre-sa tem um determinado valor de t i que nao é conhecido nem oh

servável pelo mercado e acionistas.

x

Logo F( X)

- f

- 0-;-

1 dx=

Xt

X

rD

Corno !(X-D) f(X)dX + (1+ (3)

J

(X-D) f (X) dXD X

X D

= !(X-D) f(X)dX + S j(X-D) f (X)

dX

=

X X

X

D D=jf(X)dX - D + B(X-D) F(X)

-Sfp

(X) dXX X ~

X

D=

=

=

f

f (X) dX - D -S

jP(X) dX, Ja que . ~ F(X) -- O eX X

em D,(X-D)

=

O, então E(D) pode ser reescrito corno:X

DE (D)

=

_1_ (V(D) -l+r(l-a)

D

+ jXf (X) dX - Sf

E' (x)dX)

X X

Para o problema mencionado tem-se que E (D)

=

_1_(V(D) - (l-a) D + t - - ) . Como os diretores escolhem D2 D 2t

que maximiza E(D),então a condição de l ª ordem abaixo deve

ser satisfeita para o valor 6timo de D:

SD

V' (D) .- (l-a) -

"'t --

O (1 )Por sua vez V(D) (já realizada substituição idÊ~n

tica a usada em E(D», é dado por:

V(D)

=~

(-(l-a)D+ t --),onde D -- D(t) (2)d

Desta equaçao tem-se que:

êm

1 1 dD 8D dD 2V I (D)

=

( --

( l-o;)--

+~)

clt r 2 dt t clt 2t2

Utilizando a condiç~o de l~ ordem obt~m-se que:

( (l-o;) +~) dD

=

1(J:...

2$D

«l-o;) + - ) dD +~)-+

dt 2t2

t clt r

-+ (1+[,1) (l-o;)

+~)

tdD 1

=

dt o;

t

( 3)

Esta equaçao representa a relação D - D(t), que

dá o valor ótimo dos dividendos no equilíbrio para cada

va-lor de t dos novos projetos.

Como o valor mínimo de t

é

igual a zero então colocar D(O)

=

O corno condiç~o de contorno e Pareto-superior aoutra condição, já que D

é

um custo para a empresa e a quepossui o pior projeto nélO

-

tem motivos para querer sedistin-guir dos demais.

D (t)

=

kt, onde ké

uma constante que satisfaz aequaçao acima (16) . Para tal, k deve ser igual a:

I

(1

k

=

-

(l+2r) (1-0;)~l

+S

(l+2r) )2 2

( l+r) p ( 1- a ) ( r-t-l )

Consequentemente V(D) de equilíbrio é dado pela

• 44 •

rador a empresa que lança D

=

O e a que tem t=

O, eportan-to

V(O)

=

O.

A figura 9 mostra o resultado obtido.

V(D)

D.

J D. ].

+

V(D)=«l-a)+ Sk)D

D

figura 9

-As curvas E. dependem de D e V(D), e sao as

cur-].

vas que os diretores procuram maximizar. S~o dadas por V(D)=

2

_ i3D _ t

E. (l+r) + (l-a)D +

]. 2t 2 . Satisfazem as hipóteses de

:K.i:i..ey, por exemplo é:i enll-'resa q ... c tC::T, \) r,181hor proj::t8, 8'.1 ~i~!"

t tem urna menor inclinaç~o desta funç~o para cada D, em rela

- (17)

çao a outra de menor t •

Corno no equilíbrio a equaçao (2) deve ser

satis-feita para toda empresa i então a maximizaç~o de Ei deve

0-correr em cima desta curva, corno representado na figura 9.

Desta forma se obt~m um equilíbrio separador

t i ' lança Di

=

kti como dividendos deste novo projeto. O mercado observa Di e oferta Vi(D)

=

«l-a) + Bk)Di para esta em

presa, maximizando sua função objetivo.

N~o se deve esquecer que o problema tinha posse

de E. e V., procurando a existência de uma funç~o V(D) que

l l

pudesse gerar o equilIbrio acima.

A anãlise do caso simplificado onde s5 existem 2

-empresas facilita a compreensao de alguns pontos.

Suponha que estas empresas possam ser do tipo

t == 1, com probabilidade 1/3, ou t

=

2, com probabilidade 2/3.A figura 10 representa a arvore topológica do j~

go, caracterizando os conjuntos de informaç~o e os ganhos do

jogo, que sao a função E(D) para a empresa e V. (D) - V(D),

l

-V. (D) dado pela equaçao (2) para a empresa i e V(D) a oferta

l

d o merca o ao o servar d b D , para os lnveS.l ores . t . d d o merca o d (18) .

D E (-D)

'2

t 1

~-j-~

_ _ _D_-l~x""".

~~+-.

+--:l.V:...I,.(.u,D,L) -- ( E 1 (D)~l(D)-V(D)

.46.

A l ª jogada pertence à natureza, que escolhe

o tipo de empresa de acordo com as probabilidades

menciona-das acima.

A 2~ jogada pertence

ã.

empresa, que sabe emqual vértice está o jogo e escolhe um sinal D.

Por último joga o mercado fazendo a oferta V(D)

ao observar D. Como este nao sabe qual o tipo da enpresa

en-tão o conjunto de informação engloba x e y. (Como o mercado

define V(D) depende das regras es·tabelecidas, entre as

ofer-tas dos investidores).

Suponha que em equilíbrio o mercado funciona

de modo a dar o verdadeiro valor da empresa. Como o

equilí-brio sinalizador permite a identificação de empresa então Da

ra os sinais Dk' k

=

l,~, lançados no equilíbrio, adistri-buição das conjecturas (probabilidades condicionais) nos ver

tices tem o vdlor I para a empresa k, que lançou Dk c O para

a outra empresa. Daí a possibilidade de se ofertar o valor

Este jogo está também representado na

figu-ra 11.

V(D)

D

figura 11

As curvas (A) e (B) dão o verdadeiro valor~

empresas a caüa u:

(A) 1

r

(B) 1

r

D2

(1/2 - (l-o:) D - - - )

2

D2

(1 - (l-o:)D - ----)

.48.

As curvas (C) e (D) representam as funções

obje-tivo da empresa:

(C) 1

l+r

(D) 1

l+r

BD2 (1/2 + V(D) - (l-a)D - - - )

2 BD2 (1 + V(D) - (l-a) D - - - )

4

Se o mercado apresentar a função V(D) como

ofer-ta para as empresas, então os pontos P e Q formam um

equilí-brio sinalizador separável, onde a empresa 1 lança Dl e a em

D (19)

presa 2 lança 2 .

~ necessário e suficiente que a função em cada

V(D) apresente as seguintes características:

a) t

=

1 prefere lançar Dl a não lançar D.) > 1/2 + V ( O ) ,

b) t

=

I prefere Dl a D2 .BD 2

Logo (l/2 + V (Dl) - (l-a) Dl -

--~)

> (1/2 +2

SD 2

2

---) onde V(D k)

k - 1,2. Esta

é

a condição que a empresa 1nao tenta imitar a empresa 2.

c) t

=

2 p~efere D2 a Dl'Logo (1 + V(D2) - (1-a)D

2

-BD 2 2 ) 4

- (l-a)D

-1

BD

2____ 1_), onde V(D)

=

4Pode-se alcançar também um equi:íbrio agregador,

onde ambas empresas sinalizam o mesmo valor de D. Neste caso

-os agentes do mercado nao conseguem identificar cada empre-·

sa.

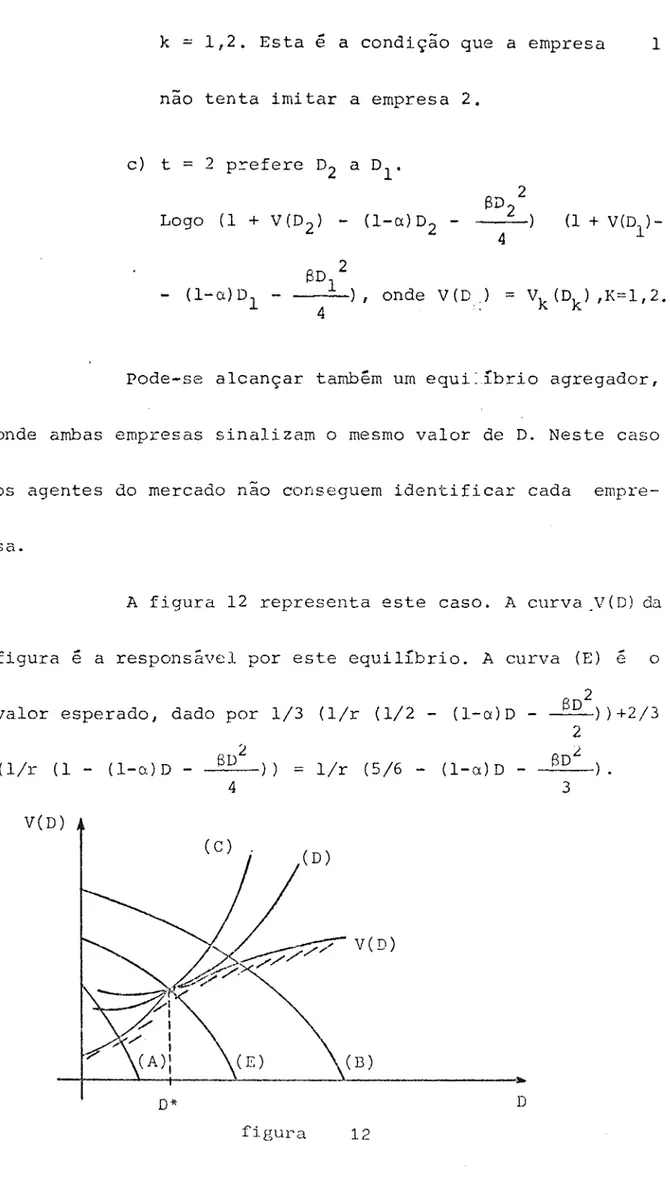

A figura 12 representa este caso. A curva Y(D) da

figura é a respons~vcl por este equilíbrio. A curva (E) e o

2

valor esperado, dado por 1/3 (l/r (1/2 - (l-a)D -

~))+2/3

2

(l/r (1 - (l-a)D -

- - ) ) =

6DL

l/r (5/6 - (la) D -4V(D)

(B)

__ +-__ ~ __ ~ ____ - L _ _ _ _ _ _ _ _ _ • _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ ~.

D* D

fj.gura 12

BD

L- - - ) .

.50.

o

equilíbrio se dá com o sinal D*, devendo selocalizar sobre a curva (E), já que em equilíbrio o mercado

~

oferta, nao conseguindo identificar cada empresa, coloca pr~

babilidade de 1/3 que seja do tipo t

=

1.Porém estes equilíbrios apresentados nao sao

sequenciaisi os investidores do mercado sabem que a empresa

que está sinalizando nao pode ser pior do que t

=

1 oume-lhor do que t

=

2. No equilíbrio sequencial cada vérticede-ve satisfazer a probabilidade condicional Bayesiana para as

mensagens de equilíbrio, e para as mensagens fora de

equilí-brio os vértices dos conjuntos de informação de cada uma des

tas mensagens deve ter conjecturas estruturalmente consisten

t es (20) .

Desta forma os investidores do mercado jamais

terão conjecturas pos1 t i vas fora dos limi t.es de t:::: 1 e t::.:: 2,

e consequentemente em um mercado onde cada investidor oferta

o valor esperado condicional a cada conjunto de informação,

um funcionamento deste pela competição de Bertrand ou um lei

lão õtimo leva aos investidores nao ofertar V(D) acima de

V

Com isto um equilíbrio separador assumiria a

forma da figura 13. Agora a empresa t - 1 escolherá lançar

Dl = O. A empresa t = 2 lança D _.

D.

V(D)

+

IT",lJ D

DI

figura 13

o

equilíbrio da figura 13 (outra V(D) poderia~gregado!:") nt:>lr.

J..- -

-que dá o critério intuitivo de Kreps.

V(D)