Stricto Sensu em Economia de Empresas

Trabalho de Conclusão de Curso

DETERMINANTES DA RENTABILIDADE DAS INSTITUIÇÕES

FINANCEIRAS NO BRASIL: UMA APLICAÇÃO EM PAINEL

DINÂMICO

Brasília - DF

2010

FERNANDO DA SILVA VINHADO

DETERMINANTES DA RENTABILIDADE DAS INSTITUIÇÕES FINANCEIRAS NO BRASIL: UMA APLICAÇÃO EM PAINEL DINÂMICO

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia de Empresas da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Mestre em Economia de Empresas.

Orientador: Prof. Dr. José Angelo Costa do Amor Divino.

Ficha elaborada pela Biblioteca Pós-Graduação da UCB

08/03/2010

V784d Vinhado, Fernando da Silva

Determinantes da rentabilidade das instituições financeiras no Brasil: uma aplicação em painel dinâmico. / Fernando da Silva Vinhado. – 2010.

80f. : il. ; 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2010. Orientação: José Angelo Costa do Amor Divino

1. Instituições financeiras. 2. Renda. 3. Bancos. 4. Finanças. I. Divino, José Angelo Costa do Amor, orient. II. Título.

AGRADECIMENTO

A Deus, por ter concedido a graça de realizar um dos meus sonhos de vida: concluir um curso de mestrado;

A minha mãe Lourdes pela história de dedicação aos estudos dos filhos;

Ao meu irmão Fábio pelos bons exemplos na sua trajetória acadêmica, o que certamente sempre contribuiu muito nos meus estudos;

Aos meus amigos de curso que compartilharam noites e finais de semana de muito estudo durante o curso, sempre de forma fraterna, responsável e muito bem humorada, destacando: Brunão, Eduardo, Érika, Fabiano, Vagner entre outros que por uma infelicidade do momento eu tenha esquecido;

Ao Banco do Brasil S.A pelo incentivo financeiro durante o curso de mestrado, em especial ao Colegiado da Diretoria de Controladoria em exercício no 1º semestre de 2008, por apoiar minha participação no Programa Unibb de Pós-Graduação e a Gerente de Divisão Ângela Cheng que apesar dos desafios e dificuldades da divisão sempre incentivou, atendeu minhas solicitações e fez concessões em prol dos meus estudos;

RESUMO

Vinhado, Fernando da Silva. Determinantes da Rentabilidade das Instituições Financeiras no Brasil: Uma Aplicação em Painel Dinâmico. 2010. 80 fls. Dissertação (Mestrado em Economia de Empresas) – Universidade Católica de Brasília, Brasília-DF, 2010.

O presente trabalho usa técnicas econométricas objetivando modelar, conhecer e analisar empiricamente os principais determinantes da rentabilidade das instituições financeiras no Brasil. Para tanto são realizadas estimações dinâmicas para 4 diferentes indicadores de rentabilidade através do sistema GMM em um conjunto de dados trimestrais entre 2000 e 2008. Esses dados foram organizados em painel, o qual contemplou variáveis explicativas que representam especificidades de 71 instituições financeiras, macroeconômicas e do setor bancário. As estimações realizadas trouxeram inovação em relação a outros trabalhos precedentes na literatura internacional à medida que modelou não só medidas amplas de rentabilidade – rentabilidade sobre o patrimônio líquido (ROE) e rentabilidade sobre o ativo

(ROA) – mas também medidas específicas que representam desempenho de duas das

principais fontes de lucro dos bancos: carteira de crédito (RCC) e tesouraria (RT). Após as

estimações as análises dos resultados permitiram reconhecer: (i) a persistência dos níveis de rentabilidade dos bancos no Brasil; (ii) os perfis de instituições mais rentáveis, cabendo destaque aos bancos privados, nacionais, independentes e sem ações na BM&FBovespa; (iii) o imediato impacto negativo das estratégias de fusões e ou aquisições sobre rentabilidade das instituições; (iv) ganhos de escala e escopo por parte dos maiores bancos (v) a influência positiva do nível de capitalização e da participação dos negócios com títulos sobre o desempenho; (vi) a relevância da gestão de despesas e cobrança de tarifas na formação da rentabilidade; (vii) o impacto das políticas e cenários macroeconômicos no resultado do setor, destacando a relação positiva da inflação, juros e nível de atividade; (viii) a relação entre o grau de concentração e a lucratividade dos bancos, causada aparentemente pela concorrência entre as instituições. Os resultados são robustos e certamente podem contribuir para o melhor entendimento do setor, para subsidiar a gestão e tomada de decisão por profissionais da área financeira, governo, órgãos reguladores, investidores, bem como influenciar no aprimoramento e inovação das pesquisas empíricas corporativas nos diferentes segmentos da economia.

ABSTRACT

The present work uses econometric techniques aiming to model, understand and analyze empirically the main determinants of profitability of financial institutions in Brazil. For this purpose, dynamic estimates are performed for 4 different indicators of profitability by using the GMM system in a set of quarterly data between 2000 and 2008. These data were organized in a panel, which contemplated explanatory variables that represent specificities of 71 financial institutions, macroeconomics and of the banking sector. The estimates have brought innovation compared to other previous works in the international literature since they modeled not only broad measurements of profitability - return on equity (ROE) and return on assets (ROA) - but also specific measurements that represent performance of two of the main sources of profit of banks: credit portfolio (RCC) and treasury (RT). After the estimates, the analyses of the results allowed to recognize the following aspects: (i) the persistence of the levels of profitability of banks in Brazil, (ii) the profiles of more profitable institutions, highlighting the private banks, national, independent and non-actions in the BM&FBovespa; (iii) the immediate negative impact of the strategies for mergers and acquisitions or the profitability of the institutions, (iv) economies of scale and scope by the major banks (v) the positive influence of the level of capitalization and the participation of business in securities on performance, (vi) the relevance of management expenses and fees charged in the formation of profitability, (vii) the impact of political and macroeconomic scenarios result in the sector, highlighting the positive inflation, interest and activity level, (viii) the relationship between the degree of concentration and profitability of banks, apparently caused by competition between institutions. The results are robust and they can certainly contribute to a better understanding of the sector, to support management and decision making by financial professionals, government, regulators, investors and influence in the improvement and innovation of empirical research enterprise in different segments of the economy.

LISTA DE TABELAS

Tabela 1 – Relação de Bancos ... 28

Tabela 2 – Estatísticas Descritivas para as Séries Quantitativas... 29

Tabela 3 – Estatísticas Descritivas para as Séries Qualitativas (dummy)... 30

Tabela 4 – Testes de Raiz Unitária... 33

Tabela 5 – Resultado das Estimações... 35

Tabela 6 – Séries Comparáveis entre Países... 49

Tabela A1 – Estimações com pxa para ROE... 60

Tabela A2 – Estimações com pxa para ROA... Tabela A3 – Estimações com pxa para RCC... 61 62 Tabela A4 – Estimações com pxa para RT... 63

Tabela B1 – Estimações com fa defasadas para ROE... 64

Tabela B2 – Estimações com fa defasadas para ROA... 65

Tabela B3 – Estimações com fa defasadas para RCC... 66

Tabela B4 – Estimações com fa defasadas para RT... 67

Tabela C1 – Estimações com CR10 para ROE... 68

Tabela C2 – Estimações com CR10 para ROA... 69

Tabela C3 – Estimações com CR10 para RCC... 70

Tabela C4 – Estimações com CR10 para RT... 71

LISTA DE SIGLAS

BACEN – Banco Central do Brasil BANESE – Banco do Estado de Sergipe

BANESTES – Banco do Estado do Espírito Santo BANPARA – Banco do Estado do Pará

BANRISUL – Banco do Estado do Rio Grande do Sul BASA – Banco da Amazônia

BB – Banco do Brasil

BEPI – Banco do Estado do Piauí

BESC – Banco do Estado de Santa Catarina

BM&FBovespa – Bolsa de Valores, Mercadorias e Futuro BNB – Banco do Nordeste

BRB – Banco de Brasília

CEF – Caixa Econômica Federal

CR10 – Razão de Concentração dos 10 maiores GE – General Electric

GMM – Generalized Method of Moments

IBGE – Instituto Brasileiro de Geografia e Estatística IHH – Índice de Herfindahl-Hirschman

IPCA – Índice de Preços ao Consumidor Amplo IPS – Im, Pesaram e Shin

LLC – Levin, Lin e Chu

MQO – Mínimos Quadrados Ordinários PIB – Produto Interno Bruto

PROEF – Programa de Fortalecimento das Instituições Financeiras Federais

PROER – Programa de Estímulo à Reestruturação e Fortalecimento do Sistema Financeiro Nacional

PROES – Programa de Incentivo à Redução do Setor Público Estadual na Atividade Bancária

ROA – Return on Equity ROE – Return on Assets

SUMÁRIO

1. INTRODUÇÃO... 11

1.1 O PROBLEMA E SUA IMPORTÂNCIA... 11

1.2 OBJETIVOS... 13

2. REVISÃO DA LITERATURA... 15

2.1 ESTUDOS PARA O SETOR BANCÁRIO INTERNACIONAL... 15

2.2 ESTUDOS PARA O SETOR BANCÁRIO NO BRASIL... 18

3. METODOLOGIA... 20

3.1 MODELO EMPÍRICO... 20

3.2 MODELO ECONOMÉTRICO... 22

3.3 MÉTODO DE ESTIMAÇÃO... 23

3.3.1 Estimações com Dados em Painel Dinâmico... 23

3.4 TESTES DE RAIZ UNITÁRIA... 26

3.5 TESTES DE ESPECIFICAÇÃO... 27

4. RESULTADOS... 28

4.1 DESCRIÇÃO DOS DADOS... 28

4.2 ANÁLISE DE ESTACIONARIDADE... 33

4.3 RESULTADO DAS ESTIMAÇÕES... 34

4.3.1 Qualidade dos Ajustamentos... 48

4.4 COMPARATIVO COM OUTROS PAÍSES... 48

5. CONCLUSÃO... 52

6. REFERÊNCIAS BIBLIOGRÁFICAS……… 54

APÊNDICE... 60

Apêndice A – Estimações com dummy de interação pxa – personalidade X ações em bolsa... 60

Apêndice B – Estimações com dummy fa em até 4 defasagens... 64

Apêndice C – Estimações com CR10... 68

Apêndice D – Correlações... 72

ANEXOS... 73

Anexo 1 – Resolução CMN 2.682, de 21.12.1999... 73

Anexo 2 – Decreto 3.088, de 21.06.1999... 78

1. INTRODUÇÃO

1.1O PROBLEMA E SUA IMPORTÂNCIA

O setor bancário é tema recorrente na literatura econômica e envolve interesses de diferentes agentes econômicos tanto em um contexto macroeconômico quanto microeconômico.

Do ponto de vista macroeconômico realiza a intermediação financeira entre agentes superavitários e deficitários, além de promover mecanismos de pagamento dentro da sociedade, tudo contribuindo para a dinâmica dos negócios, a liquidez dos mercados e o desenvolvimento e integração nas sociedades.

Sob o aspecto microeconômico as instituições que compõem o setor podem ser vistas também como unidades produtivas, com fins lucrativos, e com interesses individuais de acionistas, clientes, investidores, empregados e governo.

Com tamanha amplitude e relevância do setor na economia, é imprescindível que as instituições que compõem o setor bancário apresentem níveis de produtividade e desempenho suficientes para garantir segurança e retorno para os diferentes agentes econômicos envolvidos, até porque também, insolvência de instituições bancárias sempre gerou influência negativa para toda a população.

Da mesma forma, no Brasil o desempenho dos bancos freqüentemente é assunto de destaque, como por exemplo: quando houve falências de algumas instituições financeiras (Banco Econômico, Banco Nacional, Banco Mercantil, Bamerindus, Crefisul etc.); nas discussões sobre programas nacionais de auxílio e reestruturação de bancos (PROER, PROES, PROEF); nas dificuldades financeiras após a estabilização da inflação no pós Plano Real e recentemente, conforme Oreiro e Paula (2007), em função da maior eficiência em intermediação financeira e geração de resultado, preservando elevados níveis de rentabilidade. Em relação à estabilização da inflação a partir de 1994, cabe destacar essa passagem como um momento de ruptura no setor bancário brasileiro, pois, segundo Molina (2004), o Plano Real, ao lograr êxito impôs um forte processo de ajuste aos bancos instalados no país, à medida que os fantásticos ganhos com floating desapareceram, levando a mudanças de

Com tantas peculiaridades e importância do setor bancário, conhecer e quantificar os principais aspectos que explicam a trajetória econômica dos bancos, bem como a influência de diversas medidas, decisões e cenários sobre o desempenho dessas instituições é de extrema importância para a gestão e supervisão bancária.

Diante de todos os aspectos abordados, o trabalho pretende, por meio de recursos econométricos em especificações auto-regressivas, estimações com o GMM em sistema e dados em painel balanceado com 71 bancos (ver página 28) no período de 2000:1 a 2008:2, melhor compreender a dinâmica e funcionamento dessas instituições. Até porque, até onde investigado na literatura, as pesquisas sobre desempenho de bancos no Brasil, como a de Maffili, Bressan e Souza (2007), em geral apresentaram outra abordagem, outra metodologia de estudo, outra amplitude de amostragem, outro enfoque em relação às variáveis explicativas e na maioria das vezes, como exemplo Koyama e Nakane (2001) e Oreiro, Paula, Silva e Ono (2006), se voltam exclusivamente para o estudo do spread bancário.

Na literatura internacional, vários trabalhos já apresentaram propósitos semelhantes, com dados em painel de bancos de diferentes países e regiões do mundo, conforme será apresentado no próximo capítulo. Porém além de ficarem basicamente restritos aos índices de rentabilidade sobre o patrimônio, rentabilidade sobre o ativo e spread, somente alguns mais

recentes como Athanasoglou, Brissimis e Delis (2008), Flamini, McDonald e Schumacher (2009), Tragenna (2009) e García-Herrero, Gavilá e Santabárbara (2009) utilizaram estimações com o GMM em especificações dinâmicas e um conjunto de variáveis explicativas de natureza interna, externa e macroeconômica, como será visto nesta dissertação.

Cabe salientar, ainda, que somente os trabalhos de Tragenna (2009) e García-Herrero, Gavilá e Santabárbara (2009) utilizaram o GMM em sistema que será apresentado e utilizado na presente pesquisa e cuja principal vantagem está na capacidade de proporcionar estimadores dinâmicos, superando propriedades fracas em termos de viés e eficiência, observadas sob certas circunstâncias nos demais estimadores utilizados em especificações dinâmicas.

Desta forma, com técnica e especificações alinhadas às pesquisas mais recentes da literatura internacional, a realização do estudo não somente pode contribuir para a melhor compreensão do desempenho das instituições do setor bancário brasileiro, bem como poderá ensejar novas pesquisas semelhantes a respeito, inclusive para empresas de outros setores brasileiros, pois, entender o desempenho de qualquer organização sempre foi e será um ponto que certamente motiva gestores e diferentes profissionais a procurarem relações entre variáveis a fim de melhor explicar as principais conseqüências no resultado e crescimento das empresas.

1.2 OBJETIVOS

Objetivos Gerais

O presente trabalho objetiva modelar, empiricamente através de recursos econométricos, equações dinâmicas e multivariadas para os indicadores de desempenho denominados: rentabilidade sobre o patrimônio líquido (ROE), rentabilidade sobre o ativo

total (ROA), rentabilidade da carteira de crédito (RCC) e rentabilidade da tesouraria (RT).

Todas a fim de identificar os principais fatores determinantes da rentabilidade das instituições bancárias no Brasil, contribuindo assim para subsidiar gestores, investidores, governo e órgãos de supervisão bancária nos seus processos decisórios.

A escolha das variáveis dependentes a serem modeladas levou em consideração o fato de tratar-se de medidas amplas de rentabilidade, com grande utilização na literatura e no mercado, ROE e ROA, e que medem a lucratividade em relação aos investimentos dos sócios

e da empresa, respectivamente, bem como por representarem ganhos específicos das principais decisões de aplicações dos bancos (crédito e tesouraria), representadas pela rentabilidade da carteira de crédito – RCC erentabilidade da tesouraria – RT.

Objetivos Específicos

A auto-regressividade das medidas de rentabilidade e se o grau de persistência pode sinalizar ou não uma estrutura competitiva no mercado bancário brasileiro;

A influência no desempenho econômico das instituições em função do perfil: público ou privado, nacional ou estrangeiro, conglomerado ou instituição independente e negociante ou não de ações em bolsa;

O impacto das estratégias de fusões e aquisições na rentabilidade dos bancos;

A existência ou não de ganhos de escala e de escopo por parte das maiores instituições financeiras;

A influência das decisões de captação e aplicação de recursos sobre os ganhos dos bancos;

A relevância da gestão de despesas e expansão dos ganhos com prestação de serviços na formação do resultado dos bancos;

O resultado de políticas e cenários macroeconômicos sobre o desempenho das instituições do setor, especialmente juros, inflação e produção;

O quanto à concentração e participação das instituições no mercado bancário pode ou não influenciar na rentabilidade dos bancos;

2. REVISÃO DA LITERATURA

Estudos empíricos realizados acerca dos determinantes da rentabilidade de bancos, com destaque para a rentabilidade sobre o patrimônio e sobre os ativos, envolvem trabalhos sobre instituições bancárias de diferentes países e regiões na busca de identificar e interpretar diferentes fatores explicativos associados às especificidades das instituições e do setor, bem como às condições macroeconômicas.

2.1 ESTUDOS PARA O SETOR BANCÁRIO INTERNACIONAL

Bourke (1989), considerando 90 bancos europeus, americanos, canadenses e australianos, analisou o comportamento da rentabilidade do setor, medida pelo ROE, ROA e o

Value added 1, entre o período de 1972 a 1981, e em um conjunto de variáveis explicativas

encontrou relação positiva entre a rentabilidade e o nível de capital próprio e a concentração do mercado, concluindo que as instituições mais capitalizadas têm acesso a menores taxas de captação, que grandes instituições reduzem os custos fixos envolvidos em grandes níveis de serviços obtendo ganhos de escala e que quanto maior o poder de mercado maior a aversão ao risco e menores as perdas com crédito.

Molyneux e Thornton (1992) deram continuidade ao trabalho de Bourke ao utilizar a mesma modelagem em painel utilizada anteriormente, porém em uma amostra de bancos europeus no período de 1986 a 1989. Em geral os resultados foram muito próximos, destacando como divergência em relação a Bourke o sinal da variável dummy que indicou que

os bancos públicos são mais rentáveis do que os privados, ao contrário daquele autor que identificou que os privados eram mais rentáveis.

Chaudhry, Chatrath e Kamath (1995) estudaram o impacto das diferentes decisões de aplicação dos bancos americanos sobre o ROE no período de 1977 a 1985, associando

aspectos quanto à existência de economia de escala, através da separação da amostra por tamanho das instituições, bem como de política monetária – taxas de juros – por meio da divisão do estudo em dois períodos: entre 1977 e 1980 quando os juros aumentaram, e entre 1981 e 1985 quando os juros americanos reduziram.

O comportamento negativo, ou positivo em menor intensidade, em relação à rentabilidade com algumas aplicações no período de queda de juros e com maior impacto nos

1 Value added para bancos é definida por Bourke (1989) como sendo os rendimentos de empréstimos e outras receitas menos

grupos de menores bancos, permitiu aos autores sugerirem que no setor bancário americano as instituições além de se beneficiarem das maiores taxas de juros também apresentaram ganhos de escala.

Goddard, Molyneux e Wilson (2004) utilizaram duas equações em cross-section e

painel dinâmico para encontrar fatores determinantes e interação entre rentabilidade, medida pelo ROE, e crescimento de 583 instituições financeiras nos cinco maiores países da União

Européia: França, Alemanha, Itália, Espanha e Reino Unido no período de 1992 a 1998. Os modelos univariados, bivariados e multivariados estimados pelos autores indicaram persistência dos lucros e do crescimento das instituições; comportamento pró-cíclico do desempenho dos bancos; influência da lucratividade no crescimento, mas possibilidade de deterioração da rentabilidade quando ocorre excesso de crescimento das instituições ao longo do tempo, bem como encontrou correlação positiva da concentração do mercado, medida pelo índice de Herfindahl-Hirschman (IHH), com a rentabilidade dos bancos na Europa.

Athanasoglou, Delis e Staikouras (2006) estudaram o efeito de 9 variáveis 2 sobre o

ROE e ROA, com dados em painel não balanceados de bancos de países da região do Leste

Europeu: Albânia, Bósnia, Bulgária, Croácia, Antiga República Iugoslava da Macedônia, Romênia e Sérvia e Montenegro, no período de 1998 a 2002, e as estimações especificadas em efeito aleatório indicaram relação positiva e estatisticamente significante da rentabilidade com a participação dos capitais próprios, com o tamanho das instituições, com a inflação e com o IHH.

Por fim, através do coeficiente da variável dummy “forma de propriedade”os autores

também concluíram que os bancos estrangeiros instalados nos países do Leste Europeu apresentam maiores níveis de rentabilidade.

Em outro artigo Athanasoglou, Brissimis e Delis (2008) analisaram as mesmas medidas de rentabilidade, ROE e ROA, para bancos comercias que atuaram na Grécia entre

1985 e 2001, e, fazendo uso de especificações dinâmicas em painel não balanceado com estimações pelo Generalized Method of Moments (GMM), encontraram relações significativas

para as séries defasadas, indicando persistência dos lucros dos bancos gregos, o que, no entanto, foi considerada moderada pelos autores em razão da grandeza do coeficiente igual a 0,35 para o ROA.

Os resultados das estimações também indicaram relação negativa da variável risco de crédito com a rentabilidade, sugerindo estratégias de aversão a risco por parte dos bancos,

2 Capital, risco de crédito, produtividade medida por receitas, custos operacionais, tamanho em ativos, propriedade, grau de

enquanto o nível de capital próprio; a produtividade, medida pelas “receitas por funcionários”; a inflação e o nível de produção do país foram positivamente correlacionados.

Flamini, McDonald e Schumacher (2009) investigaram bancos de 41 países 3 da denominada África Subsariana, que consiste na parte sul do continente abaixo do deserto do Saara, e considerando dados não balanceados de 389 bancos entre 1998 e 2006 estimaram um modelo com GMM em diferenças na forma proposta por Arellano-Bond (1991), tendo sido encontrada relação positiva, com coeficiente igual a 0,21, e estatisticamente significante para a variável dependente ROA defasada como controle, indicando persistência dos lucros dos

bancos, porém com mercado competitivo.

No trabalho os autores também encontraram correlação positiva da rentabilidade com a participação do capital próprio, com o risco de crédito, com o total de ativos, com a inflação, com o crescimento do PIB e com os preços das commodityes não de combustível, bem como

negativa com a série “mix de produtos”, o que indicou que naqueles países a diversificação dos serviços não tem provocado maiores níveis de rentabilidade. Além dessas, através das variáveis dummy os autores concluíram que os bancos privados são mais rentáveis, no

entanto, não foi identificada nenhuma relação estatisticamente significante acerca da eficiência dos bancos estrangeiros e nacionais, da concentração do mercado e do PIB per-capita.

Sufian e Habibullah (2009), visando avaliar a rentabilidade do setor bancário chinês após um conjunto de reformas institucionais no país, promoveram um estudo empírico estimando uma regressão com dados em painel não balanceados com efeito fixo de 220 bancos e concluíram que os bancos chineses estão se rentabilizando à medida que diversificam seus portfólios de serviços e obtém maiores ganhos não associados a intermediação financeira; que quando se financiam com recursos próprios reduzem seus custos de funding e conseqüentemente aumentam seus lucros; e que níveis crescentes de

atividade econômica no país beneficiam o resultado do setor. Por outro lado o estudo sugeriu a inexistência de economias de escala e ou agregação de ineficiência quando as instituições ampliam sua capacidade.

García-Herrero, Gavilá e Santabárbara (2009), em outro recente estudo sobre a rentabilidade dos bancos na China, enfatizaram o grau de intervenção política e a baixa rentabilidade do setor utilizando o estimador “Sistema GMM” em um painel dinâmico com

3 Benin, Seychelles, Burundi, Lesoto, República Centro-Africana, Togo, Cabo Verde, Camarões, Mauritânia, Gana,

dados anuais de 87 bancos entre 1997 e 2004 e encontraram uma relação positiva e estatisticamente significante entre a rentabilidade daquele país e o nível de capitalização dado pela participação do capital próprio em relação aos ativos; com o volume de depósitos e com a inflação. No entanto os autores obtiveram correlação negativa em relação à volatilidade das taxas de juros, em relação à participação de mercado e com o crescimento dos empréstimos, dada a baixa qualidade do crédito no país.

Quanto à auto-regressividade identificada como estatisticamente significante, o trabalho revelou persistência dos níveis de rentabilidade o que os autores consideraram como conseqüência do grau de intervenção do governo chinês, seja por meio de barreiras impostas à competição ou à medida que o Estado capitaliza e direciona os modelos de negócios dos bancos.

Tragenna (2009), ressaltando as transformações ocorridas a partir da década de 80 no Sistema Financeiro americano – especialmente quanto aos diferentes novos instrumentos de captação, o avanço tecnológico, o contexto de economia globalizada e as fusões e aquisições – analisou a rentabilidade dos bancos americanos por meio de especificações dinâmicas com GMM em 644 instituições no período de 1994 a 2005 e encontrou correlação entre os altos lucros obtidos pelos bancos, antes da recente crise financeira, e o grau de concentração do setor, o que foi atribuído pelo autor como resultado do poder de poucos bancos na precificação dos spreads e na possível influência política de grandes corporações do setor

sobre a regulamentação.

No modelo estimado a variável dependente defasada como regressor também foi positiva e estatisticamente significante e os resultados encontrados para as variáveis total de ativos e participação de mercado indicaram a possível existência de economias de escala e de ganhos de eficiência. Por fim o estudo ainda encontrou relação negativa do ROE com a

ineficiência, medida pelo quociente entre despesas administrativas e receitas líquidas e, daquele indicador com a alavancagem das instituições, medida pela taxa de capital por ativo.

2.2 ESTUDOS PARA O SETOR BANCÁRIO NO BRASIL

No Brasil, Maffili, Bressan e Souza (2007) estudaram a rentabilidade, através do ROE,

em vinte bancos de varejo4, e utilizando dados semestrais de 1999 a 2005 organizados em painel balanceado, encontraram relação positiva e estatisticamente significante da

4 Banco do Brasil, Caixa Econômica Federal, Bradesco, Itau, Unibanco, Santander, ABN Amro, Safra, HSBC, Nossa Caixa,

rentabilidade com o spread bancário; com o índice de eficiência, medido pela razão entre as

receitas de prestação de serviços e as despesas administrativas e com o nível de endividamento dos bancos.

Com relação ao direcionamento dos negócios para crédito ou aplicações em títulos, os resultados encontrados pelos autores indicaram que as aplicações em títulos oferecem maior rentabilidade do que o crédito, pois, enquanto a participação dos negócios com títulos em relação ao total de ativos apresentou relação positiva com o ROE, a participação dos créditos

apresentou relação negativa.

Outros trabalhos como de Koyama e Nakane (2001), Oreiro, Paula, Silva e Ono (2006), Paula e Pires (2007) e Leal (2007) estudaram os fatores determinantes do spread

bancário no Brasil, que certamente é um importante componente na formação do lucro dos bancos.

Os primeiros autores utilizaram uma especificação em vetor auto-regressivo com séries mensais entre agosto de 1994 e setembro de 2001 e concluíram sobre a importância relativa dos fatores relacionados à taxa Selic, aos impostos indiretos, aos custos administrativos e ao risco econômico em relação ao spread.

Oreiro, Paula, Silva e Ono (2006) analisaram o período de janeiro de 1995 a dezembro de 2003 em meses, por meio de um modelo VAR, e concluíram que os fatores macroeconômicos no Brasil são importantes para a determinação do spread bancário,

destacando: a volatilidade das taxas de juros, medida associada a risco; o nível da taxa de juros, como custo de oportunidade das operações de crédito em relação aos títulos públicos, e a produção industrial, todos positivamente relacionados com o spread bancário no Brasil.

Paula e Pires (2007) com estudos em painel dinâmico para o Brasil e outros países emergentes, também concluíram que a taxa básica de juros e a inflação despontam como as variáveis macroeconômicas mais importantes na determinação do spread bancário.

Leal (2007) além de explorar com profundidade as características do spread bancário

promoveu ampla análise comparativa das evidências da literatura empírica sobre a estrutura e os determinantes do spread bancário brasileiro.

Em resumo, todos os estudos empíricos apresentados nessa seção para o setor bancário de diversos países encontraram relações entre desempenho dos bancos e diversas variáveis que expressam características individuais, setoriais e macroeconômicas, e é nessa linha que o presente trabalho vai se pautar, a partir dos próximos capítulos, considerando a rentabilidade de instituições financeiras com atuação no mercado bancário brasileiro.

3. METODOLOGIA

A fim de alcançar os objetivos deste trabalho, quanto à indicação e análise dos fatores determinantes do desempenho das instituições financeiras no Brasil, será elaborado um estudo empírico-analítico que pretende reconhecer e quantificar relações entre um conjunto de medidas relacionadas ao desempenho bancário, mais especificadamente de rentabilidade, e uma série de variáveis que expressam características das instituições, do setor bancário e condições macroeconômicas.

Além da modelagem empírica e proposta de forma dinâmica e multivariada, também será apresentado neste capítulo o método econométrico adotado, estimado pelo sistema GMM, bem como as propriedades estatísticas que asseguram a consistência necessária para os resultados estimados.

3.1 MODELO EMPÍRICO

Considerando os propósitos do trabalho no sentido de investigar os determinantes da rentabilidade das instituições bancárias no Brasil, serão estimadas equações para dois tradicionais indicadores amplos de rentabilidade – rentabilidade sobre o patrimônio líquido (ROE) e rentabilidade sobre o ativo total (ROA).

Como forma de refinar os estudos também serão estimadas equações para medidas de rentabilidade relacionadas às principais aplicações de recursos dos bancos5 e consideradas, conforme Maffilli (2007), dentre as principais fontes de receitas e de rentabilidade: rentabilidade da carteira de crédito (RCC) e rentabilidade da tesouraria (RT).

Para cada um dos quatro modelos propostos será utilizado um conjunto de séries candidatas a explicar os regressandos, sendo relativas às características individuais das instituições, às condições macroeconômicas e ao setor.

A escolha das séries explicativas baseou-se fundamentalmente naquelas variáveis adotadas em outros trabalhos precedentes na literatura nacional e internacional, bem como na disponibilidade de informações do setor bancário brasileiro, especialmente no que se refere às métricas qualitativas.

5 Silva e Oreiro (2007) descrevem composições de carteiras de ativos dos bancos, em uma abordagem Pós-Keynesiano, com

(+) (+/-) (+) (+/-) (+/-) (+) (+) (-) (+/-) (+/-) (-) (+) (+/-) (+) (+/-) (+/-) (+/-) ROE = ƒ(ab,fa, prs, prt, ctl,atc, pma, pcld, txcr, ctxp, dsat, tsa, inf, sel, prod, com, ihh)

(1)

(+) (+/-) (+) (+/-) (+/-) (+) (+) (-) (+/-) (+/-) (-) (+) (+/-) (+) (+/-) (+/-) (+/-) ROA = ƒ(ab,fa, prs, prt, ctl,atc, pma, pcld, txcr, ctxp, dsat, tsa, inf, sel, prod, com, ihh)

(2)

(+) (+/-) (+) (+/-) (+/-) (+) (+) (-) (+/-) (+/-) (-) (+) (+/-) (+) (+/-) (+/-) (+/-) RCC = ƒ(ab,fa, prs, prt, ctl,atc, pma, pcld, txcr, ctxp, dsat, tsa, inf, sel, prod, com, ihh)

(3)

(+) (+/-) (+) (+/-) (+/-) (+) (+) (-) (+/-) (+/-) (-) (+) (+/-) (+) (+/-) (+/-) (+/-) RT = ƒ(ab,fa, prs, prt, ctl,atc, pma, pcld, txcr, ctxp, dsat, tsa, inf, sel, prod, com, ihh)

(4)

Onde as séries referentes às características individuais das instituições se definem por:

ab = ações naBM&Fbovespa (dummy);

fa = fusões e ou aquisições (dummy);

prs = personalidade jurídica privada ou pública (dummy);

prt = organização societária conglomerado ou independente (dummy);

ctl = origem do controle nacional ou estrangeiro (dummy);

atc = total de ativos;

pma = participação no mercado em ativos;

pcld = qualidade da carteira de crédito;

txcr = relação entre aplicações em títulos e crédito;

ctxp = relação entre recursos de terceiros e próprios;

dsat = relação entre despesas e o total de ativos;

tsa = relação entre receitas de serviços (tarifas) e o total de ativos.

As séries referentes às condições macroeconômicas se definem por:

inf = inflação medida pela variação do IPCA;

sel = taxa básica de juros definida pelo COPOM como Selic meta;

prod = PIB real desazonalizado;

comp = alíquota de compulsório sobre os depóstivos à vista.

As séries referentes às condições do mercado se definem por:

3.2 MODELO ECONOMÉTRICO

A partir de dados organizados em painel, serão adotados modelos com especificações dinâmicas, mediante a inclusão das variáveis dependentes defasadas como regressor, uma vez que o problema objeto da presente análise empírica está basicamente associado aos lucros do setor bancário que, de acordo com Berger, Bonime, Covitz e Hancock (2000), geralmente são persistentes ao longo do tempo.

Na especificação dos modelos sugeridos, todas as séries que representam características individuais dos bancos, com exceção das binárias, foram convertidas em logaritmo de base 10, a fim de estreitar a amplitude das variações, tornando-as menos sensíveis a eventuais observações dispares.

A variável atc, já em logaritmo, também foi considerada na forma quadrática visando

capturar comportamento marginal da elasticidade da série.

lgROEit = croe + δ1lgROEi,t-1 + δ2ab + δ3fa + δ4prs + δ5prt + δ6ctl + δ7lgatc + δ8lgatc2+

+ δ9lgpma + δ10lgpcld + δ11lgtxcr + δ12lgctxp + δ13lgdsa + δ14lgtsa + δ15inf + δ16sel +

+ δ17prod + δ18comp + δ19ihh +

ε

roeit(7)

lgROAit = croa + θ1lgROAi,t-1 + θ2ab + θ3fa + θ4prs + θ5prt + θ6ctl + θ7lgatc + θ8lgatc2+ + θ9lgpma + θ10lgpcld + θ11lgtxcr + θ12lgctxp + θ13lgdsa + θ14lgtsa + θ15inf + θ16sel +

+ θ17prod + θ18comp + θ19ihh +

ε

roa it(8)

lgRTit = crt + Φ1lgRTi,t-1 + Φ2ab + Φ3fa + Φ4prs + Φ5prt + Φ6ctl + Φ7lgatc + Φ8lgatc2+

+ Φ9lgpma + Φ10lgpcld + Φ11lgtxcr + Φ12lgctxp + Φ13lgdsa + Φ14lgtsa + Φ15inf + Φ16sel +

+ Φ17prod + Φ18comp + Φ19ihh + εrtit

(9)

lgRCCit = crcc + φ1lgRCCi,t-1 + φ2ab + φ3fa + φ4prs + φ5prt + φ6ctl + φ7lgatc + φ8lgatc2+

+ φ9lgpma + φ10lgpcld + φ11lgtxcr + φ12lgctxp + φ13lgdsa + φ14lgtsa + φ15inf + φ16sel +

+ φ17prod + φ18comp + φ19ihh +

ε

rcc itOnde:

As definições das variáveis seguem aquelas apresentadas em 3.1;

lg define logaritmo de base 10;

c em cada modelo é o termo constante;

ε

em cada modelo é o termo de erro;δ, θ, Φ eφ são os coeficientes a serem estimados para as variáveis explicativas, diferenciados uns dos outros em cada equação e cada variável pelas seqüências numéricas recebidas;

3.3 MÉTODO DE ESTIMAÇÃO

As estimações serão realizadas na forma sugerida por Arellano e Bover (1995) e Blundell e Bond (1998), denominada sistema GMM.

Segundo Roodman (2006), o sistema GMM é designado para: painéis com T pequeno

e N grande, ou seja, poucos períodos de tempo e muitos indivíduos; relações funcionais

lineares; variáveis dependentes que são dinâmicas com uma defasagem como variável explicativa; variáveis independentes que não são estritamente exógenas, correlacionadas com realizações passadas e possivelmente presentes dos termos de erro; efeitos fixos individuais; heterocedasticidade e autocorrelação dentre os mesmos indivíduos, mas não entre os diferentes indivíduos.

Cabe enfatizar que as estimações em painel, especialmente nos painéis dinâmicos cujas variáveis dependentes defasadas são regressores, possuem dimensões em série de tempo o que requer análise de estacionaridade das séries modeladas, conforme será abordado na seção 3.4.

3.3.1 Estimações com Dados em Painel Dinâmico

Os modelos dinâmicos são aqueles que possuem componentes auto-regressivos, permitindo conclusões acerca do efeito e persistência de eventos econômicos considerados como regressando.

Em um modelo de painel dinâmico, observado na equação (11) descrita na seqüência, é esperado, conforme Baltagi (2008), uma correlação entre a variável dependente defasada e o termo de erro. Embora nos modelos estáticos de efeito fixo a correlação entre os regressores e o termo de erro não observado pode ser eliminada através da transformação Within,vide(12),

dinâmico aquele autor enfatiza que ainda persistirá correlação entre (yi,t-1 - ȳi,t-1) e (uit - ūi), logo, estimações em Mínimos Quadrados Ordinários (MQO) produziriam resultados inconsistentes.

yit = δyi,t-1+ ai + uit <=> (11)

<=> (yit -ȳit) = δ(yi,t-1 - ȳi,t-1) + (ai -ᾱi) + (uit - ūi) =>

=> (yit -ȳit) = δ(yi,t-1 - ȳi,t-1) + (uit - ūi) (12)

Como solução Anderson e Hsiao (1981) sugeriram diferenciar o modelo para eliminar o termo de erro não observado e a partir de então usar a diferença do componente auto-regressivo defasado, ∆yi,t-2 = (yi,t-2 - yi,t-3), ou simplesmente a defasagem, yi,t-2 , como instrumento para ∆yi,t-1 =(yi,t-1 - yi,t-2). Esses instrumentos não são correlacionados nem com

∆uit = (ui,t - ui,t-1) e nem com ui,t .No entanto, segundo Ahn e Schmidt (1995), o estimador não

se mostra eficiente uma vez que não fez o uso de todas as condições de momento.

Arellano e Bond (1991) propuseram estimações com o GMM a partir da equação indicada em (13), diferenciada para remover a heterogeneidade individual não observada, das hipóteses (14), (15), (16) e (17) abaixo descritas, e com o uso de variáveis defasadas em pelo menos dois períodos (t-2) como instrumento.

yit = δyi,t-1+β x’it + ai + uit <=> (13)

<=> ∆yit = δ∆yi,t-1+β∆ x’it + ∆ ai + ∆uit =>

=> ∆yit = δ∆yi,t-1+β∆ x’it + ∆uit |δ|<1

onde:

E[ai] = E[uit] = E[ai uit] = 0, para i=1,...,N e t=2,...,T (14)

E[uit uis] = 0, para i=1,...,N e para todo t ≠ s (15)

E[yi,t-s ∆uit] = 0, para t=3,...,T e s ≥ t (16)

Blundell e Bond (1998) enfatizam que em amostras finitas e especialmente em casos com séries persistentes, os valores defasados daquelas variáveis são instrumentos fracos para a equação em primeira diferença, o que prejudica o estimador GMM em diferenças proposto por Arellano e Bond (1995), tanto em termos de viés quanto de imprecisão.

Como forma de melhorar a performance do estimador GMM em diferenças, Arellano e Bover (1995) e Blundell e Bond (1998), adicionando as hipóteses (18), (19), (20) e (21), apresentadas na seqüência, desenvolveram um novo estimador, denominado sistema GMM, que combina em um sistema de equações, a equação em diferenças, utilizada no estimador apresentado anteriormente, com a equação original em nível e sugeriu como instrumentos, respectivamente, as variáveis em nível defasadas e as variáveis em primeira diferença defasadas.

E[∆yi,2 ai] = 0, para i=1,...,N (18)

E[∆x’it ai] = 0, para i=1,...,N (19)

E[∆yi,t-s (ai + uit)] = 0, para t=3,...,T e s ≥ t e i=1,...,N (20)

E[∆x’t-s (ai + uit)] = 0, para t=3,...,T e s ≥ t e i=1,...,N (21)

Por fim, embora não seja o propósito do trabalho detalhar com profundidade as propriedades do estimador, cabe ressaltar que, em linhas gerais, o resultado do estimador decorre da transformação não singular H, representada em (22), do sistema de equações e da

matriz W, descrita em(23), que representa o conjunto de instrumentos disponíveis em todas as

defasagens, ponderado arbitrariamente por uma matriz pré-definida G, apresentada em (24),

one-step, ou pela matriz de covariância dos termos de erro, two-step, como será realizado nos

modelos a serem apresentados.

H = C

i’T /T (22)

yi1, x’i1, ∆yi1,∆x’i1 0 0 ... 0

0 yi2 , x’i2 ∆yi2, ∆x’i2 0 ... 0

Wi = 0 0 yi3 , x’i3 ∆yi3, ∆x’i3 ... 0

. . . ... 0

0 0 0 ... yi,T-1,x’i,T-1,∆yi,T-1, ∆x’i,T-1

(23)

2 -1 0 ... 0 0 0

-1 2 -1 ... 0 0 0

0 -1 2 ... 0 0 0

. . . ... . . .

G = . . . ... . . .

. . . ... . . .

0 0 0 ... 2 -1 0

0 0 0 ... -1 2 -1

0 0 0 ... 0 -1 2 (24)

3.4 TESTES DE RAIZ UNITÁRIA

Vários testes de raiz unitária, disponíveis na literatura, se dispõem a avaliar a estacionaridade das séries, diferenciando uns dos outros em razão das características dos dados.

No presente trabalho a estacionaridade das séries explicadas será analisada através dos testes propostos por Levin, Lin e Chu e por Im, Pesaram e Shin, que são testes específicos para dados organizados em painel.

O teste de Levin, Lin e Chu (LLC), segundo Hsiao (2003) é destinado a painéis de dimensão intermediária, com N entre 10 e 250 e T entre 25 e 250 e se baseando em um

modelo auto-regressivo em diferença, conforme (25), testa a hipótese nula H0 : γ1 = γ2 = ...=γN = 0 de que as séries de tempo de cada indivíduo do painel possuem raiz

unitária, contra a hipótese alternativa Ha : γ1 = γ2 =...=γN < 0 de que as séries de todos os indivíduos são estacionárias.

∆yit = αi + δit + γi yi,t-1 + ∑ i ∆yi,t- + εit (25)

onde:

O teste de Im, Pesaram e Shin (IPS), de acordo com Hsiao (2003), também é destinado a painéis de dimensão intermediária e relaxa a hipótese restritiva do LLC quanto a homogeneidade de γ entre todos os indivíduos, pois, define como hipótese alternativa Ha: γi < 0, para pelo menos um i, ou seja, considera a heterogeneidade individual, admitindo assim que uma parcela das séries individuais apresentem raiz unitária.

Para a escolha das defasagens a serem consideradas nos dois testes de raiz unitária, será adotado o procedimento sugerido por Ng e Perron (1995), que consiste em fixar um limite superior lmax para l em (25) e estimar a regressão (25) em MQO para l = l max. Se o

valor da estatística t do coeficiente da última diferença sugerida, l max, for significativo, é

realizado o teste de raiz unitária considerado as l max defasagens, caso contrário, as

defasagens são reduzidas de l max em uma unidade até encontrar significância para o

coeficiente.

A defasagem máxima inicial considerada, lmax, de todas as séries será igual a 6, e os

testes serão realizados para o IPS: com constante e sem tendência; com constante e com tendência e para o LLC: com constante e sem tendência; sem constante e sem tendência e com constante e com tendência, conforme recursos disponíveis na versão 10 do aplicativo STATA.

3.5 TESTES DE ESPECIFICAÇÃO

Para avaliar a consistência dos modelos, serão realizados dois testes sugeridos por Arellano e Bond (1991) para estimadores GMM em painel dinâmico.

O primeiro teste parte da hipótese de que os termos de erro uit não são correlacionados

e que se não atendida, implicaria em correlação entre ∆uit e ∆ui,t-1, uma vez que Cov(∆uit , ∆ui,t-1) = Cov(uit -ui,t-1 , uit-1 -ui,t-2) = -Cov(ui,t-1, uit-1) ≠ 0, mas ∆uit não pode ser

correlacionado com ∆ui,t-k quando k ≥ 2. Assim sendo, o teste com a estatística z, verifica a correlação serial dos resíduos em primeira diferença, para a primeira e segunda ordem de k,

Cov(∆uit ,∆ui,t-k), com k = 1,2.

A hipótese nula H0 do teste é Cov(∆uit ,∆ui,t-k) = 0, logo é permitido rejeitar H0 em primeira ordem e não rejeitar H0 nas ordens subseqüentes.

4. RESULTADOS

4.1 DESCRIÇÃO DOS DADOS

Foram utilizados dados trimestrais relativos a informações de instituições financeiras atuantes no Brasil e indicadores macroeconômicos, compreendendo o período do primeiro trimestre de 2000 ao segundo trimestre de 2008, totalizando 34 trimestres.

Os dados foram organizados em painel balanceado e contemplou os 71 bancos, listados na Tabela 1, que atuaram no mercado financeiro brasileiro em todo o período compreendido entre 2000 e 2008, ou seja, que possuem informações completas para o período estudado.

A amostra utilizada contemplou, com base em junho de 2008, as instituições que detinham aproximadamente 85,19% do total de ativos aplicados no Sistema Financeiro Nacional.

Tabela 1 – Relação de Bancos

Fonte: elaborado pelo autor.

ABC-BRASIL BONSUCESSO LA REPUBLICA

ABN AMRO BRADESCO LUSO BRASILEIRO

ALFA BRASCAN MATONE

BANCAP BRB MERCANTIL DO BRASIL

BANCNACION BVA MODAL

BANCOOB CEDULA NOSSA CAIXA

BANESE CEF UBS PACTUAL

BANESTES CITIBANK PINE

BANPARA CREDIBEL PROSPER

BANRISUL CRUZEIRO DO SUL RABOBANK

BANSICREDI DAYCOVAL RENNER

BARCLAYS DBB BM RIBEIRAO PRETO

BASA DEUTSCHE RURAL

BANCO DO BRASIL FIBRA SAFRA

BBM FICSA SANTANDER

BCO JOHN DEERE GE CAPITAL SCHAHIN

BCOMURUGUAI GERDAU SOCIETE GENERALE

BEPI GUANABARA SOFISA

BESC HSBC SS (PANAMERICANO)

BGN INDUSTRIAL DO BRASIL TRIANGULO

BIC ING UNIBANCO

BMG INTERCAP VOTORANTIM

BNB ITAU VR

Os dados utilizados foram obtidos em sítios eletrônicos de instituições públicas e privadas: Banco Central do Brasil (BACEN6); Instituto Brasileiro de Geografia e Estatística (IBGE7); Bolsa de Valores, Mercadorias e Futuro (BM&FBovespa8) e RiskBank Sistema de Classificação de Risco Bancário9.

Cabe ressaltar, ainda, que as informações das instituições financeiras, obtidas no sítio do BACEN, e tratadas neste trabalho, em conformidade com a literatura, para obter as medidas necessárias para o estudo, provem de obrigações acessórias periódicas dos bancos com aquele órgão regulador, o que assegura confiabilidade às séries.

Na seqüência serão apresentadas, nas Tabelas 2 e 3, as estatísticas descritivas relativas as séries quantitativas e qualificativas, respectivamente, bem como as descrições dessas variáveis, a começar por aquelas utilizadas como variáveis de resposta nos modelos propostos.

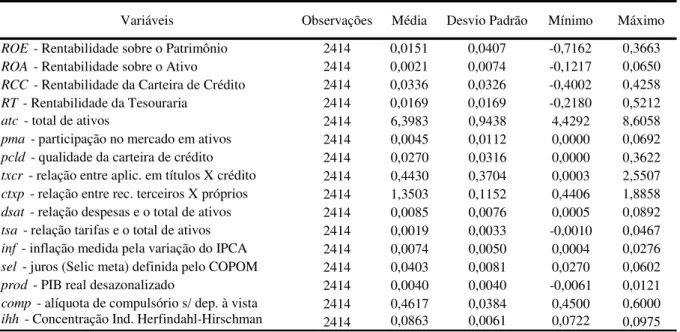

Tabela 2 – Estatísticas Descritivas para as Séries Quantitativas

Fonte: elaborado pelo autor a partir das saídas do aplicativo STATA 10.

6 www.bcb.gov.br, acessos em: 17.05.2009 em relação aos dados de informações financeiras que permitiram o cálculo e ou a

obtenção das séries ROE, ROA, RCC, RT, prs, prt, ctl, atc, pma, pcld, txcr, ctxp, dsa, tsa, ihh; 10.06.2009 em relação à série sel e 10.12.2009 em relação à série comp.

7 www.ibge.gov.br, acesso em 13.12.2009 em relação à série inf e em 17.12.2009 em relação à série prod. 8 www.bovespa.com.br, acesso em 11.06.2009 em relação à série

ab.

9 www.riskbank.com.br, acesso em 13.06.2009 em relação à série fa.

Variáveis Observações Média Desvio Padrão Mínimo Máximo

ROE - Rentabilidade sobre o Patrimônio 2414 0,0151 0,0407 -0,7162 0,3663 ROA - Rentabilidade sobre o Ativo 2414 0,0021 0,0074 -0,1217 0,0650 RCC - Rentabilidade da Carteira de Crédito 2414 0,0336 0,0326 -0,4002 0,4258 RT - Rentabilidade da Tesouraria 2414 0,0169 0,0169 -0,2180 0,5212

atc - total de ativos 2414 6,3983 0,9438 4,4292 8,6058

pma - participação no mercado em ativos 2414 0,0045 0,0112 0,0000 0,0692

pcld - qualidade da carteira de crédito 2414 0,0270 0,0316 0,0000 0,3622

txcr - relação entre aplic. em títulos X crédito 2414 0,4430 0,3704 0,0003 2,5507

ctxp - relação entre rec. terceiros X próprios 2414 1,3503 0,1152 0,4406 1,8858

dsat - relação despesas e o total de ativos 2414 0,0085 0,0076 0,0005 0,0892

tsa - relação tarifas e o total de ativos 2414 0,0019 0,0033 -0,0010 0,0467

inf - inflação medida pela variação do IPCA 2414 0,0074 0,0050 0,0004 0,0276

sel - juros (Selic meta) definida pelo COPOM 2414 0,0403 0,0081 0,0270 0,0602

prod - PIB real desazonalizado 2414 0,0040 0,0040 -0,0061 0,0121

comp - alíquota de compulsório s/ dep. à vista 2414 0,4617 0,0384 0,4500 0,6000

Tabela 3 – Estatísticas Descritivas para as Séries Qualitativas (Dummy)

Fonte: elaborado pelo autor.

ROE = rentabilidade sobre o patrimônio líquido. É o quociente entre o lucro líquido obtido

no trimestre e o patrimônio líquido apurado no mesmo período, após a dedução do respectivo resultado. O papel do índice, segundo Assaf Neto (2002), é fornecer o ganho percentual auferido pelos proprietários.

ROA = rentabilidade sobre o ativo total. É o quociente entre o lucro líquido obtido no

trimestre e o total de ativos observado no final do período. O papel do índice, segundo Assaf Neto (2002), é de revelar os resultados das oportunidades de negócios acionadas pelo banco.

ab1 fa2 prs3 prt4 ctl5

03/2000 23,94% 2 83,10% 52,11% 70,42% 06/2000 23,94% 1 83,10% 53,52% 70,42% 09/2000 23,94% 2 83,10% 53,52% 70,42% 12/2000 23,94% 3 83,10% 54,93% 70,42% 03/2001 23,94% 0 83,10% 54,93% 70,42% 06/2001 23,94% 0 83,10% 54,93% 70,42% 09/2001 23,94% 1 83,10% 54,93% 70,42% 12/2001 23,94% 2 83,10% 54,93% 70,42% 03/2002 23,94% 1 83,10% 54,93% 70,42% 06/2002 23,94% 0 83,10% 54,93% 70,42% 09/2002 23,94% 0 83,10% 54,93% 70,42% 12/2002 23,94% 1 83,10% 54,93% 70,42% 03/2003 23,94% 1 83,10% 54,93% 70,42% 06/2003 23,94% 2 83,10% 53,52% 70,42% 09/2003 23,94% 0 83,10% 53,52% 70,42% 12/2003 23,94% 4 83,10% 53,52% 70,42% 03/2004 23,94% 1 83,10% 53,52% 70,42% 06/2004 28,17% 1 83,10% 53,52% 70,42% 09/2004 28,17% 1 83,10% 53,52% 70,42% 12/2004 28,17% 2 83,10% 53,52% 70,42% 03/2005 28,17% 0 83,10% 53,52% 70,42% 06/2005 28,17% 2 83,10% 53,52% 70,42% 09/2005 28,17% 0 83,10% 53,52% 70,42% 12/2005 28,17% 1 83,10% 53,52% 70,42% 03/2006 28,17% 2 83,10% 54,93% 70,42% 06/2006 28,17% 2 83,10% 54,93% 70,42% 09/2006 28,17% 0 83,10% 54,93% 70,42% 12/2006 28,17% 0 83,10% 56,34% 70,42% 03/2007 29,58% 3 83,10% 63,38% 70,42% 06/2007 35,21% 0 83,10% 61,97% 70,42% 09/2007 39,44% 0 83,10% 61,97% 70,42% 12/2007 40,85% 1 83,10% 61,97% 70,42% 03/2008 40,85% 0 83,10% 61,97% 70,42% 06/2008 40,85% 0 83,10% 61,97% 70,42%

4 percentual de instituições organizadas em conglomerado

Variáveis Período

1 percentual de instituições com ações negociadas na BM&FBovespa 2 quantidade de instituições que realizaram fusões e ou aquisições

3 percentual de instituições com controle privado

RT = rentabilidade da tesouraria. Calculada através da divisão do resultado das aplicações em

títulos e valores mobiliários auferidas no trimestre, pela soma dos volumes aplicados em títulos, valores mobiliários e aplicações interfinanceiras de liquidez.

RCC = rentabilidade da carteira de crédito. É o total de receitas da intermediação financeira

com operações de crédito obtidas no período, deduzidas as despesas com provisões para perdas com inadimplência do trimestre, dividido pela carteira total de crédito e arrendamento mercantil.

ab = ações na BM&FBovespa. Variável dummy que indica 1 se o banco negociava ações na

BM&FBovespa no trimestre e 0 em caso negativo.

fa = fusões e ou aquisições no período. Variável dummy que indica 1 se o banco adquiriu

participação de outra instituição financeira no período e 0 caso não tenha adquirido.

prs = personalidade da instituição. Variável dummy que indica 1 em caso de banco privado ou

0 caso seja estatal.

prt = organização societária. Variável dummy que indica 1 para instituição organizada em

forma de conglomerado ou 0 quando instituição independente.

ctl = origem do controle. Variável dummy que diferencia as instituições em função da

nacionalidade do controle, sendo 1 quando o controle é nacional e 0 quando estrangeiro.

atc = total de ativos. Volume total de ativos no final de cada trimestre corrigido

monetariamente por índice de inflação (IPCA), no período base de junho de 2008.

pma = participação de mercado em volume de ativos em relação ao total aplicado no Sistema

Financeiro Nacional.

pcld = risco de crédito. Valor das provisões constituídas para créditos em liquidação

txcr = participação das aplicações em títulos. É o resultado da divisão entre o saldo das

aplicações em títulos, valores mobiliários e aplicações interfinanceiras e as aplicações em operações de crédito e arrendamento mercantil, representa quanto de aplicações em títulos são efetuadas para cada unidade aplicada em crédito.

ctxp = participação dos capitais de terceiros. É o resultado da divisão entre o saldo das

exigibilidades e o patrimônio líquido, representa quanto de capital de terceiros são obtidos para cada unidade de capital próprio.

dsat = despesas administrativas em relação aos ativos. Volume total das despesas

administrativas, dentre elas as de pessoal e as tributárias, dividido pelo total de ativos.

tsa = tarifas em relação aos ativos. Volume das receitas com prestação de serviços, dividido

pelo total de ativos.

inf = taxa de inflação. Variação trimestral do Índice de Preços ao Consumidor Amplo – IPCA

(série 1737 do IBGE) em relação ao trimestre imediatamente anterior.

sel = taxa de juros. Meta definida pelo Conselho de Política Monetária – COPOM para a taxa

Selic, tendo sido considerado para o cálculo as taxas de final de período capitalizadas trimestralmente.

prod = variação do Produto Interno Bruto (PIB). Variação trimestral do PIB real

desazonalizado (série 1621 do IBGE) em relação ao trimestre imediatamente anterior.

com = alíquota de requerimento compulsório de reservas sobre os depósitos à vista.

ihh = Índice de Herfindahl-Hirschman para concentração do mercado em ativos. O índice é

4.2 ANÁLISE DE ESTACIONARIDADE

A análise dos testes realizados com o IPS e LLC não foi conclusiva em uma avaliação conjunta, no entanto, considerando os testes realizados pelo IPS, que é menos restritivo conforme abordado na seção 3.4, todas as séries – ROE, ROA, RCC e RT – mostraram-se

estacionárias nas duas formas funcionais adotadas: com constante e sem tendência e com constante e com tendência.

Nos testes realizados através do LLC, as séries consideradas estacionárias pelo IPS também foram indicadas como estacionárias quando considerada a forma funcional sem constante e sem tendência.

A escolha das defasagens utilizadas nos testes, conforme descrito na seção 3.4, se baseou em Ng e Perron (1995), fixando um limite superior de 6 defasagens que, após a estimação da equação (25) com avaliação ao nível de significância estatística de 10%, resultou naquelas descritas na Tabela 4, coluna “Defasagens”.

Tabela 4 – Testes de Raiz Unitária

Fonte: elaborado pelo autor a partir das saídas do aplicativo Stata 10.

Cabe ressaltar ainda, que, de acordo com Marques (2000), os testes IPS e LLC são recomendados para painéis de dimensão intermediária, dando preferência para o IPS quando a dimensão seccional predomina sobre a dimensão temporal, que é o que ocorre no presente estudo que envolve 71 dimensões seccionais contra 34 dimensões temporais.

Variáveis Com constante e sem tendência

Com constante e com tendência

Com constante e sem tendência

Com constante e com tendência

Sem constante e

sem tendência Defasagens

ROE -2,231*** -2,734*** 3,229 7,109 -12,867*** 3 ROA -1,959*** -2,311*** 0,392 7,261 -14,563*** 5 RCC -1,733*** -2,135*** 8,491 18,197 -5,700*** 6 RT -2,205*** -2,350*** 12,004 24,340 -15,699*** 5

IPS LLC

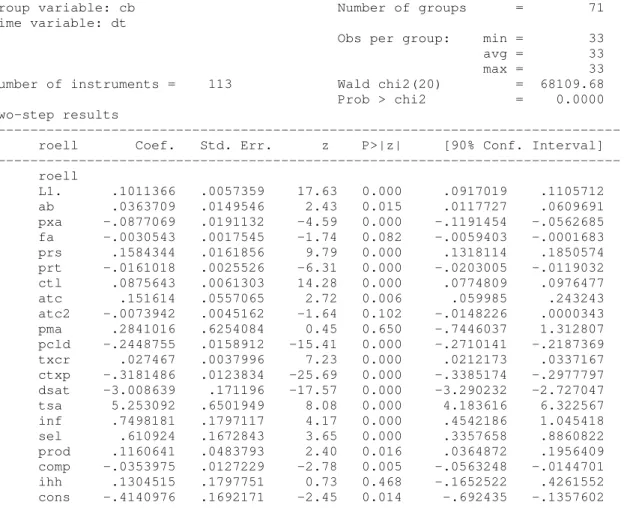

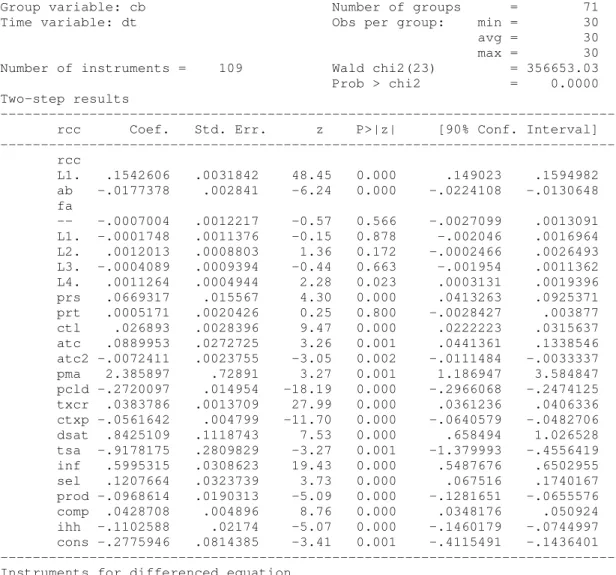

4.3 RESULTADO DAS ESTIMAÇÕES

As estimações para os modelos descritos em 3.2 foram realizadas por meio do software STATA versão 10 e os resultados estão sintetizados na Tabela 5.

Diante da quantidade de equações geradas e de variáveis explicativas estudadas, inclusive em comum nos diferentes modelos, para interpretar os resultados obtidos de forma mais didática, promoveremos análises do impacto de cada variável explicativa nos modelos propostos e posteriormente, levando em conta as medidas ROE e ROA, um comparativo com

outros países estudados em trabalhos precedentes.

Séries Dependentes Defasadas

As séries dependentes que foram defasadas e consideradas como variáveis explicativas foram positivas e estatisticamente significantes a 1%, confirmando a característica dinâmica dos modelos de rentabilidade estudados.

Os resultados obtidos indicam tendência de persistência dos ganhos das instituições, conforme hipótese de Berger, Bonime, Covitz e Hancock (2000), no entanto, as grandezas dos coeficientes, que representam efeitos de curto prazo das próprias variáveis dependentes, foram próximas de 0, ROE = 0,10, ROA = 0,15, RCC = 0,17 e RT = 0,01, sugerindo, segundo

Athanasoglou, Brissimis e Delis (2008), que a rentabilidade dos bancos brasileiros persistem ao longo do tempo, mas com alta velocidade de ajustamento, caracterizando a existência de uma estrutura competitiva no mercado bancário brasileiro.

Ações na BM&FBovespa

Em março de 2000, das 71 instituições constantes na amostra estudada, 17 possuíam ações negociadas na BM&FBovespa. Esse número passou para 29, em junho de 2008, representando 41% da amostra, o que demonstra o crescente interesse das empresas do segmento em abrir o capital.

Tabela 5 – Resultados das Estimações

Fonte: elaborado pelo autor a partir das saídas do aplicativo Stata 10.

ROE - Rent. s/ Patrimônio

ROA - Rent. s/ Ativo

RCC - Rent. c/ Crédito

RT - Rent. da Tesouraria

constante (coeficiente linear) -0,246 -0,034** -0,214*** 0,312***

(0,163) (0,015) (0,042) (0,062)

variável dependente em t-1 0,103*** 0,152*** 0,177*** 0,013***

(0,004) (0,004) (0,001) (0,001)

ab - ações na BMF&Bovespa (dummy) -0,042*** -0,004*** -0,015*** -0,003***

(0,005) (0,001) (0,001) (0,000)

fa - fusões e ou aquisições (dummy) -0,003** 0,000 -0,001* -0,004***

(0,001) (0,000) (0,001) (0,001)

prs - privado ou público (dummy) 0,073*** 0,015*** 0,050*** -0,068***

(0,016) (0,002) (0,008) (0,010)

prt - conglomerado ou independente (dummy) -0,011*** -0,007*** 0,001 0,012***

(0,002) (0,001) (0,001) (0,001)

ctl - nacional ou estrangeiro (dummy) 0,090*** 0,002*** 0,025*** -0,020***

(0,006) (0,001) (0,002) (0,002)

atc - total de ativos 0,120** 0,022*** 0,072*** -0,055***

(0,054) (0,005) (0,014) (0,019)

atc2 - total de ativos (quadrática) -0,004 -0,001*** -0,005*** 0,003**

(0,004) (0,000) (0,001) (0,001)

pma - participação no mercado em ativos -0,952 -0,006 1,395*** 0,371

(0,679) (0,157) (0,421) (0,397)

pcld - qualidade da carteira de crédito -0,236*** -0,081*** -0,307*** -0,060***

(0,014) (0,002) (0,005) (0,006)

txcr - relação entre aplic. em títulos X crédito 0,027*** 0,001*** 0,038*** -0,005***

(0,003) (0,000) (0,001) (0,001)

ctxp - relação entre rec. terceiros X próprios -0,324*** -0,032*** -0,058*** -0,005

(0,013) (0,002) (0,004) (0,004)

dsat - relação despesas e o total de ativos -2,876*** -0,297*** 0,800*** 0,314***

(0,220) (0,015) (0,116) (0,039)

tsa - relação tarifas e o total de ativos 4,375*** 0,495*** -1,272*** -0,222

(0,815) (0,024) (0,304) (0,210)

inf - inflação medida pela variação do IPCA 0,498*** 0,196*** 0,509*** 1,085***

(0,204) (0,010) (0,025) (0,042)

sel - juros (Selic meta) definida pelo COPOM 0,553*** 0,108*** 0,094*** 0,226***

(0,126) (0,009) (0,029) (0,024)

prod - PIB real desazonalizado 0,144*** 0,044*** 0,000 -0,009

(0,044) (0,005) (0,015) (0,009)

comp - alíquota de compulsório s/ dep. à vista -0,036*** -0,007*** 0,048*** -0,011***

(0,010) (0,001) (0,003) (0,002)

ihh - Concentração Ind. Herfindahl-Hirschman 0,222 -0,118*** -0,058*** -0,322***

(0,179) (0,013) (0,019) (0,021)

Qt. Indivíduos 71 71 71 71

Qt. Períodos 33 33 33 33

Nr. Observações 2.343 2.343 2.343 2.343

Qt. Instrumentos 112 112 112 112

Wald-Test χ2(19)=32.548 χ2(19)=67.061 χ2(19)=99.071 χ2(19)=14.109

p-val=0,000 p-val=0,000 p-val=0,000 p-val=0,000

AR(1) -3,724 p-val=0,000 -3,273 p-val=0,001 -2,973 p-val=0,002 -2,082 p-val=0,037 AR(2) 0,401 p-val=0,687 0,090 p-val=0,927 -0,028 p-val=0,977 1,560 p-val=0,118

Sargan χ2(92)=54,024 χ2(92)=56,017 χ2(92)=59,782 χ2(92)=63,687

p-val=0,999 p-val=0,998 p-val=0,996 p-val=0,989