FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS MESTRADO PROFISSIONAL EXECUTIVO EM GESTÃO EMPRESARIAL

CARLOS EDUARDO GLECH CORDEIRO

A GOVERNANÇA CORPORATIVA

ATRAVÉS DAS DEMONSTRAÇÕES FINANCEIRAS

Rio de Janeiro 2018

FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS MESTRADO PROFISSIONAL EXECUTIVO EM GESTÃO EMPRESARIAL

CARLOS EDUARDO GLECH CORDEIRO

A GOVERNANÇA CORPORATIVA

ATRAVÉS DAS DEMONSTRAÇÕES FINANCEIRAS

Dissertação apresentada ao programa de Mestrado Profissional em Gestão Empresarial da Escola Brasileira de Administração Pública e de Empresas da Fundação Getúlio Vargas como parte dos requisitos necessários para obtenção do título de Mestre em Administração.

Orientador: Joaquim Rubens Fontes Filho

Rio de Janeiro 2018

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Cordeiro, Carlos Eduardo Glech

A governança corporativa através das demonstrações financeiras / Carlos Eduardo Glech Cordeiro. – 2018.

53 f.

Dissertação (mestrado) - Escola Brasileira de Administração Pública e de Empresas, Centro de Formação Acadêmica e Pesquisa.

Orientador: Joaquim Rubens Fontes Filho Inclui bibliografia.

1. Governança corporativa. 2. Liquidez (Economia). 3. Auditoria. 4. Ações (Finanças). I. Fontes Filho, Joaquim Rubens. II. Escola Brasileira de Administração Pública e de Empresas. Centro de Formação Acadêmica e Pesquisa. III. Título.

CARLOS EDUARDO GLECH CORDEIRO

A GOVERNANÇA CORPORATIVA

ATRAVÉS DAS DEMONSTRAÇÕES FINANCEIRAS

Dissertação apresentada ao curso de Mestrado Profissional Executivo em Gestão Empresarial da Escola Brasileira de Administração Pública e de Empresas da Fundação Getúlio Vargas como parte dos requisitos necessários para obtenção do grau de Mestre em Administração.

DATA DA APROVAÇÃO: 26/11/2018

DEDICATÓRIA

À minha mãe por tudo o que sou.

A ela que ensinava Governança aos filhos com um único pacote de biscoitos.

AGRADECIMENTOS

A Deus, por ser a única variável realmente independente deste nosso modelo.

À minha mãe – minha primeira mestra – que me ensinou a ler e escrever e me estimulou a nunca mais parar.

Àqueles que são donos do meu amor e da minha amizade, por tudo o que vivemos juntos e por tudo o que ainda virá.

Aos colegas da excelente turma do MEX 2017 pelo convívio, pela troca de experiências e aprendizado.

Ao Luiz Sacramento pelo socorro de última hora e vital para conclusão deste trabalho.

Aos professores da EBAPE e ao meu orientador, Prof. Dr. Joaquim Rubens, pelo saber, dedicação e zelo na orientação deste trabalho.

RESUMO

OBJETIVO - O presente trabalho buscou verificar se a adoção do Novo Relatório de Auditoria, entendida como uma proxy para a transparência, produziu efeitos sobre a liquidez das ações de empresas já consideradas como as mais líquidas da B3. METODOLOGIA - A pesquisa utilizou a metodologia de Estudo de Evento, que se baseia na análise da possibilidade de um evento específico influenciar de forma determinante o valor de mercado de uma empresa, considerando a evolução das cotações passadas de suas ações. Como parâmetro de avaliação foi utilizada a liquidez das empresas da amostra.

RESULTADOS - O resultado da pesquisa mostrou que não pode ser refutada a hipótese nula de ausência de efeitos da transparência, avaliada pela adoção do Novo Relatório de Auditoria, sobre o nível de liquidez das ações das empresas listadas em bolsa.

LIMITAÇÕES – As técnicas econométricas utilizadas podem não ter sido capazes de considerar a característica não estacionária da liquidez. Adicionalmente, a ausência de dados econômicos de frequência diária das empresas inibiu a verificação de eventual relação de causalidade com a liquidez.

APLICABILIDADE – Este resultado pode conduzir à identificação da potencial existência de um ponto de saturação a partir do qual informações adicionais de níveis de Governança não são mais capturadas pelos investidores, indicando que essa transparência não é percebida como valor adicional para o mercado.

CONTRIBUIÇÕES PARA A SOCIEDADE – Ao identificar limites para a identificação da relação entre a adoção de novos controles e o nível de liquidez das ações, os agentes reguladores ou de autorregulação podem direcionar esforços para que as boas práticas de Governança Corporativa sejam mais eficazes e menos custosas. ORIGINALIDADE - Não se apurou a existência de pesquisa precedente utilizando a Metodologia de Estudo de Evento para verificar impactos sobre a liquidez das ações.

PALAVRAS-CHAVE: Governança Corporativa. Transparência. Novo Relatório do Auditor. Liquidez das ações.

ABSTRACT

Purpose – The current study intends to verify if the adoption of the New Audit Report, understood as a proxy to transparency, impacted share’s liquidity of company already considered as the ones with highest liquidity in B3.

Design/methodology – The method of Event’s Study was applied to this research, which analyses the possibility of a specific event to strongly influence the market value of a company, considering past share price’s trend. The analysis was conducted to the liquidity a sample of companies.

Findings – The results showed it cannot be reject the null hypothesis (absence of transparency effect), analysed by the adoption of the New Audit Report on the level of liquidity of company shares listed in the stock exchange.

Research limitations – The econometric techniques utilised may not have been able to consider the non-static behaviour of liquidity. In addition, the absence of daily company financial data inhibited the verification of possible causality between liquidity and transparency.

Practical implications – This result may lead to the identification of potential existence of a saturation point from which additional information of governance levels are no longer captured by investors, indicating this transparency is not perceived as additional value to the market.

Social implications – By identifying limits between new control’s adoption and share’s liquidity, the regulators or self-regulators can direct efforts to corporate governance best practices to be more effective e less costly.

Originality – No previous research was identified that utilized the method of Event’s Study to verify impact to share’s liquidity.

Keywords: Corporate governance, transparency, New Audit Report. Share’s liquidity.

LISTA DE ILUSTRAÇÕES

Figura 1 - Índice de Negociabilidade ... 22

Figura 2 - Linha do tempo do Estudo de Evento ... 29

Figura 3 - Liquidez anormal ... 30

Figura 4 - Índice de Negociabilidade do Ibovespa ... 34

Figura 5 - Índice de Negociabilidade da Ação ... 34

SUMÁRIO 1 INTRODUÇÃO ... 11 1.1 PROBLEMA ... 13 1.2 OBJETIVO ... 13 1.3 HIPÓTESES ... 13 1.4 DELIMITAÇÃO DO TEMA ... 13 1.5 JUSTIFICATIVA ... 13 2 FUNDAMENTAÇÃO TEÓRICA ... 16

2.1 A TEORIA DA FIRMA, A TEORIA DA AGÊNCIA E A GOVERNANÇA CORPORATIVA 16 2.2 A GOVERNANÇA CORPORATIVA NO BRASIL, O INTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA, A COMISSÃO DE VALORES MOBILIÁRIOS E A NOVA LEI DAS S.A. ... 18

2.3 A B3 E O NOVO MERCADO ... 19

2.4 A GOVERNANÇA CORPORATIVA E A LIQUIDEZ DAS AÇÕES ... 20

2.5 A LIQUIDEZ DAS AÇÕES ... 21

2.5.1 O indicador negociabilidade (IN) ... 22

2.6 O NOVO RELATÓRIO DE AUDITORIA ... 23

2.6.1 KEY AUDIT MATTERS (em português, Principais Assuntos de Auditoria) ... 25

3 METODOLOGIA ... 27

3.1 DEFINIÇÃO DO EVENTO ... 28

3.2 ADEQUAÇÃO DO MÉTODO DE ESTUDO DE EVENTOS PARA OBSERVAÇÃO DA LIQUIDEZ DAS EMPRESAS ... 29

3.3 LIQUIDEZ NORMAL E ANORMAL ... 30

3.4 JANELA DO EVENTO ... 30

4 PROCEDER METODOLÓGICO ... 31

4.1 POPULAÇÃO E DELIMITAÇÃO DA AMOSTRA E EVENTO ... 31

4.2 TRATAMENTO DA AMOSTRA ... 32

4.3 PROJEÇÃO DAS SÉRIES E MEDIDAS DE AVALIAÇÃO DO MODELO (MAPE) ... 32

4.3.1 Procedimento de estimativa para liquidez anormal ... 32

4.4 AVALIAÇÃO DA LIQUIDEZ ANORMAL ... 35

4.5 ROBUSTEZ ... 36

5 CONCLUSÃO ... 38

REFERÊNCIAS ... 40

APÊNDICE A – Lista das empresas que compunham o IBrX100 na data do evento ... 45

APÊNDICE B – Tabela 1 – Resultados Individuais ... 46

APÊNDICE D – Figura A – Índice de negociabilidade agregado acumulado ... 47

APÊNDICE E – Figura B – Índice de negociabilidade agregado acumulado ... 50

APÊNDICE F – Tabela 2 - Robustez janela do evento para 9 e 14 dias ... 51

1 INTRODUÇÃO

A Governança Corporativa é um conjunto de princípios, propósitos, processos e práticas que rege o sistema de poder e os mecanismos de gestão das empresas que compreende os propósitos dos proprietários, os sistemas de relações proprietários-conselho-direção, a maximização do retorno total dos proprietários, o sistema de controle e de fiscalização das ações dos gestores, o sistema de informações relevantes e de prestação de contas às partes interessadas nos resultados corporativos e o sistema guardião dos ativos tangíveis e intangíveis das companhias (ROSSETTI; ANDRADE, 2014).

O Instituto Brasileiro de Governança Corporativa (IBGC) a define como o sistema pelo qual uma organização é dirigida, monitorada e incentivada, que envolve e rege o relacionamento entre os sócios, conselheiros, administradores, órgãos fiscais e reguladores e quaisquer outras partes interessadas. O alinhamento de interesses tem por finalidade preservar e otimizar o valor econômico da empresa ao longo dos anos.

As primeiras discussões sobre boas práticas surgiram nos EUA na década de 1980. Na ocasião, investidores institucionais que eram, em sua maioria, fundos de pensão, intencionavam reduzir o poder dos altos executivos que também controlavam o conselho de administração das empresas. Um dos casos mais emblemáticos ocorreu em 1984, quando os executivos da Texaco declinaram de uma oferta hostil de compra da empresa, defendendo os empregados em detrimento dos acionistas. No Brasil, elas começaram a aparecer em 1990 com a abertura do mercado e a entrada de capital estrangeiro atraído pelas privatizações de empresas estatais. No ano de 2001, a B3 (antiga BM&FBovespa), bolsa de valores brasileira lançou o Índice de Ações com Governança Corporativa Diferenciada (IGC) com três segmentos diferenciados para negociação de ações de empresas que se distinguem pelo grau de compromisso com a Governança Corporativa: Nível 1, Nível 2 e o mais alto deles, o Novo Mercado.

No ano de 2000, a Enron, uma das maiores empresas de energia dos EUA, cujo valor de mercado ultrapassava US$ 100 bilhões, faliu causando imenso prejuízo aos acionistas. O escândalo da fraude dos balanços pôs a perder a credibilidade das empresas de auditoria e levou ao fechamento da Arthur Andersen, uma das maiores da época. A crise motivou a criação da lei Sarbanes-Oxley que instituiu mecanismos

mais rígidos de fiscalização e controle de fraudes a fim de evitar a fuga de investidores em função da desconfiança e insegurança em relação à veracidade das Demonstrações Financeiras.

Nos últimos anos, diversos estudos, conforme se verá na segunda parte deste trabalho, apontaram na direção de que a adoção de vigorosos instrumentos de Governança Corporativa retornaria às companhias em benefícios como, por exemplo, a redução de custo de capital e o consequente aumento do valor de mercado da empresa e o aumento do grau de liquidez das ações em virtude de uma maior e melhor percepção de níveis de segurança por parte dos investidores.

A estrutura de Governança, no entanto, tem um preço. Ela aumenta custos e torna mais complexos e morosos os processos internos das empresas. Além dos gastos com as emissões iniciais ou secundárias de ações, são verificados gastos com o Conselho de Administração, Conselho Fiscal, Comitês de Auditorias, Auditoria Externa, Canais de Denúncia, áreas de Controles Internos, sistemas de Gestão de Riscos e outros tantos mecanismos de controle e fiscalização.

No tocante aos instrumentos que dão maior transparência às empresas, o Brasil passou a adotar já a partir da divulgação das Demonstrações Financeiras referentes ao exercício de 2016, um novo modelo de relatório de auditoria – o chamado Novo Relatório de Auditoria – que traz como principal inovação a introdução dos Principais Assuntos de Auditoria (PAAs), em inglês Key Audit Matters (KAMs), em que os auditores devem abordar os principais temas que, no julgamento do auditor, foram mais relevantes durante o processo de auditoria. Além dos PAAs, houve alteração na ordem de apresentação do relatório, passando a opinião do auditor para a primeira seção do documento; a descrição de responsabilidade da administração e do auditor e uma declaração do auditor sobre a capacidade de continuidade operacional da empresa.

Nesse sentido, este trabalho tem por objetivo testar a hipótese de que o aumento do nível de governança e a introdução de mais transparência, aqui representados pela adoção do Novo Relatório de Auditoria, elevam a percepção de segurança do investidor e proporcionam maior liquidez às ações daquela empresa.

1.1 PROBLEMA

Qual o efeito da adoção do Novo Relatório de Auditoria sobre o nível de liquidez das ações que compõem o índice IBrX100, consideradas as mais líquidas da B3?

1.2 OBJETIVO

Identificar se a introdução de novos mecanismos de transparência e boas práticas de Governança Corporativa é capaz de aumentar a liquidez das ações de empresas que já figuram como as mais líquidas da B3.

1.3 HIPÓTESES

A introdução do Novo Relatório de Auditoria alterou o nível de liquidez das ações do IBrX100.

No que tange à liquidez das ações, existe um ponto a partir do qual não se verifica nenhum benefício em contrapartida à adoção de medidas de caráter de governança.

1.4 DELIMITAÇÃO DO TEMA

Serão analisadas somente empresas brasileiras de capital aberto e que compunham o índice IBrX-100 da B3 quando da adoção do Novo Relatório de Auditoria.

1.5 JUSTIFICATIVA

A proposição de que a adoção de boas práticas de Governança Corporativa contribui positivamente para o aumento de liquidez das ações das empresas listadas

é objeto de várias pesquisas anteriores. Coffee (1991) argumenta que um dos motivos de os grandes investidores apoiarem a implementação de medidas de Governança Corporativa nas empresas é que elas também melhoram a liquidez do mercado de ações. Faure-Grimaud e Gromb (2004) mostram que a percepção do efeito da Governança sobre a liquidez incentiva o grande acionista para realizar mais atividades de valorização da Governança como, por exemplo, o monitoramento. Mas de que forma a Governança Corporativa é comunicada ao mercado e de que forma é por ele percebida?

A valorização de preço e o aumento da liquidez das ações decorrem de uma maior ou menor aposta nos lucros futuros da empresa e o consequente retorno dos investimentos nela aplicados. Várias são as maneiras de a empresa comunicar às partes interessadas – e sempre de forma simétrica e por meio dos canais formalmente estabelecidos – o andamento do seu plano de negócio e a evolução de seus resultados. As Demonstrações Financeiras são o principal instrumento pelo qual a Administração comunica seus resultados. Leuz et al. (2003) e Tirole (2001) destacam que as empresas com melhor estrutura de governança corporativa valorizam a transparência tanto financeira quanto operacional e, reduzindo assimetrias de informações, alinham os interesses da administração e dos investidores refletindo nos resultados da empresa. Através das Demonstrações Financeiras os investidores elaboram suas análises e fazem projeções acerca do que entendem ser o valor da empresa. Os relatórios contábeis são utilizados como base para uma ampla análise empresarial e servem como meio para a administração informar os investidores sobre o desempenho organizacional e os mecanismos de governança adotados pela instituição (PALEPU et al., 2004, apud DAMASCENA et al., 2011). Encimadas pelo parecer de auditores independentes, as Demonstrações Financeiras apresentam os resultados do exercício e a evolução patrimonial da companhia no período. Entende-se que, por trás dos números, está a estrutura de Governança Corporativa que dá suporte ao pleno cumprimento da legislação e atendimento às melhores práticas de mercado e cuja percepção teria papel determinante na construção do grau de segurança do investidor.

Giacometti e Ribeiro Júnior (2017) acreditam que o Novo Relatório de Auditoria contribuirá para restaurar a confiança dos investidores uma vez que este é mais detalhado. O maior detalhamento a que ambos se referem é a introdução dos Key Audit Matters. Eles argumentam que o novo documento pretende dar mais

visibilidade aos processos de compliance e maior disclosure de assuntos relevantes nas análises dos próprios auditores sobre temas que impactam as empresas, oferecendo mais confiança com relação aos dados financeiros das empresas.

A introdução de mais esse instrumento de transparência abre, no entanto, uma discussão sobre a autonomia dos administradores para determinar e comunicar aquilo que veem como relevante, ou, ainda, não comunicar o que consideram como estratégico. Da mesma forma, a novidade lança questão sobre o papel e posicionamento do auditor independente em relação à administração e conselhos.

Este trabalho justifica-se por se propor verificar então se as novas medidas de transparência introduzidas pelo Novo Relatório de Auditoria aumentaram a liquidez das ações das empresas que estão entre as 100 ações mais líquidas (IBrX100) da B3.

Chung et al. (2010) dizem que a análise entre governança corporativa e liquidez é importante por lançar luz sobre os meios pelos quais a governança corporativa pode afetar a riqueza do acionista.

Adicionalmente, espera-se contribuir para trazer mais ingredientes à discussão em torno da crescente introdução de mecanismos de controle verificada após sucessivos escândalos financeiros decorrentes de fraudes e esquemas de corrupção em empresas no Brasil e no exterior, considerações sobre o custo desta estrutura fiscalizatória e o retorno que traz para o acionista.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 A TEORIA DA FIRMA, A TEORIA DA AGÊNCIA E A GOVERNANÇA CORPORATIVA

As grandes corporações, segundo Chandler (1990) e Lazonick (1992), surgiram na segunda metade do século XIX como uma resposta institucional a uma demanda crescente de consumo, ao rápido desenvolvimento da inovação tecnológica e à abertura a novos mercados e a diversificação das empresas norte-americanas. Até então, a gestão das empresas estava nas mãos dos seus fundadores e familiares. A limitação de recursos próprios para atender a esse movimento abriu condições para o fortalecimento do mercado de capitais, que já existia com foco em fundos públicos de desenvolvimento, mas ainda incipiente. Da mesma forma, este movimento propiciou o surgimento de grandes financiadores institucionais e a criação de um ambiente de negócios de balcão. No mesmo movimento, as empresas deixaram de ser geridas pelos seus proprietários e passaram a ter sua administração delegada a agentes profissionais.

Schumpeter diz que, exceto nas empresas que permaneceram familiares, deixa de existir a imagem do proprietário, daquele que cuja imagem se confunde com a da empresa, já que "o processo capitalista, ao substituir as paredes e as máquinas de uma fábrica por um mero pacote de ações, tira a vida da ideia de propriedade. Afrouxa o laço que outrora foi tão forte..." (1984, p.185).

A segregação entre controle e propriedade põe em questão se há alguma razão para supor que os indivíduos que controlam uma sociedade anônima moderna defenderiam os interesses do proprietário ou, se em última instância, os deles próprios. Berle e Means (1932) consideram que a resposta a esta questão dependeria dos entraves colocados ao uso do poder delegado aos controladores a depender da convergência ou divergência dos interesses dos chamados agentes aos interesses dos proprietários. O conflito de interesses entre esses profissionais, normalmente identificados com os acionistas majoritários, e os interesses daqueles que participavam no financiamento, mas não na gestão, ficou conhecido como agency cost, ou conflito de agência.

Jensen e Meckling apresentam pela primeira vez, em 1976, a Teoria da Agência, que visa analisar os conflitos resultantes da separação entre a propriedade

e o controle de capital, o que origina as assimetrias da informação, os riscos e outros problemas pertinentes à relação principal-agente (JENSEN; MECKLING, 1976). Em seu estudo a definem como sendo um contrato em que o empregador, caracterizado como “principal” emprega outra pessoa, o “agente”, e a ele delega autoridade para decidir e desempenhar as funções de gestão em seu lugar; e, uma vez estando o agente em poder de informações privilegiadas em detrimento do principal, existe uma boa razão para acreditar que este agirá em benefício próprio e não conforme os interesses do principal.

Ainda segundo Jensen e Meckling (2008), como forma de proteger o interesse dos acionistas, são necessários diversos esforços para reduzir a possibilidade de os agentes agirem em benefício próprio. Os custos são denominados de custos de agência.

A Governança Corporativa aparece então como uma resposta à necessidade de alinhamento dos interesses dessas duas partes.

Dois conjuntos de práticas podem ser considerados paradigmáticos em termos de governança corporativa: o modelo shareholder, que privilegia os interesses dos acionistas, e o modelo stakeholder, que adota uma visão mais abrangente, enfatizando inclusive a responsabilidade social da corporação e colocando-a no centro de uma rede formal e informal de relacionamentos com diversos atores.(FONTES FILHO, 2003, p. 4)

Siffert Filho (1998, p. 2) diz que

...a governança corporativa diz respeito aos sistemas de controle e monitoramento estabelecidos pelos acionistas controladores de uma determinada empresa ou corporação, de tal modo que os administradores tomem suas decisões sobre a alocação dos recursos de acordo com o interesse dos proprietários.

Ele evidencia, portanto, a visão de governança corporativa sob os interesses dos shareholders.

Já na definição de Witherell (1999 apud BRIDGER, 2006, p. 8), a governança corporativa é o

sistema pelo qual as empresas são dirigidas e controladas. Sua estrutura especifica a distribuição de direitos e responsabilidades entre os diferentes participantes da empresa, tais como conselho de administração, diretoria, proprietários e outros stakeholders, entre eles, empregados, fornecedores, clientes e sociedade em geral.

2.2 A GOVERNANÇA CORPORATIVA NO BRASIL, O INTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA, A COMISSÃO DE VALORES MOBILIÁRIOS E A NOVA LEI DAS S.A.

O mercado empresarial brasileiro experimentou uma transformação a partir de 1990 com as privatizações e a entrada de novos investidores internacionais. Esse ambiente fomentou intensa discussão em torno do tema Governança Corporativa. (RABELO e COUTINHO, 2001). O modelo de empresas financiadas por grandes fortunas familiares e oligopólios deu lugar à participação de investidores institucionais, fundos e investidores estrangeiros.

Em dezembro de 1976, com as Leis nº 6.385 e nº 6.404, foi criada a Comissão de Valores Mobiliários (CVM) e estabelecida a Lei das Sociedades por Ações (Lei das S.A.), respectivamente. Em 2007, a Lei nº 11.638 introduziu importantes alterações na Lei nº 6.404/1976; entre elas: escrituração das demonstrações contábeis; nova estrutura do Balanço Patrimonial; demonstrações obrigatórias; demonstrações dos fluxos de caixa; demonstração do valor adicionado; critérios de avaliação dos ativos; primazia da essência sobre a forma; equivalência patrimonial; reavaliação de ativos; e Teste de Recuperabilidade.

Em 1995 foi criado o Instituto Brasileiro de Conselheiros de Administração, que em 1999 passou a se chamar Instituto Brasileiro de Governança Corporativa (IBGC) ao ampliar sua área de interesse para questões de propriedade de capital, conselhos fiscais e auditoria independente. Em 2001, o IBGC lançou o primeiro código de boas práticas de governança corporativa. Diversas vezes revisado, em 2009 o código aprofundou-se em seis temas: propriedade, conselho de administração, gestão, auditoria independente, conselho fiscal e conduta e conflito de interesses.

O IBGC apresenta o conceito de Governança Corporativa da seguinte forma:

Governança corporativa é o sistema pelo qual as empresas e demais organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre sócios, conselho de administração, diretoria, órgãos de fiscalização e controle e demais partes interessadas. As boas práticas de governança corporativa convertem princípios básicos em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor econômico de longo prazo da organização, facilitando seu acesso a recursos e contribuindo para a qualidade da gestão da organização, sua longevidade e o bem comum. (IBGC, 2015, p. 20).

De acordo com IBGC (2009), quatro são os princípios norteadores da governança corporativa: a transparência, a equidade, a prestação de contas (accountability) e a responsabilidade corporativa.

Ainda segundo o IBGC (2015) a transparência consiste no desejo de disponibilizar para as partes interessadas as informações que sejam de seu interesse e não apenas aquelas impostas por disposições de leis ou regulamentos.

Para Silva (2012), “mais do que a obrigação de informar, a administração deve cultivar o desejo de informar”.

2.3 A B3 E O NOVO MERCADO

Devido à dificuldade de promover reformas legislativas que protegessem os acionistas minoritários e criassem regras mais rígidas de governança corporativa e inspirada no Neuer Markt alemão, a B3 lançou, no final do ano 2000, o Índice de Ações com Governança Corporativa Diferenciada (IGC) com três segmentos diferenciados para negociação de ações de empresas que se distinguissem pelo grau de compromisso com a Governança Corporativa: Nível 1, Nível 2 e o mais alto deles, o Novo Mercado. Criado para atender a demanda dos investidores por maior transparência de informações dos atos praticados pelos administradores e da adoção de um compliance mais ajustado com os padrões internacionais, o Novo Mercado atende exigências adicionais além daquelas exigidas pelos níveis 1 e 2.

Veja-se no Anexo A o quadro comparativo (B3, 2018).

Conforme a BM&FBOVESPA (2013), a criação dos segmentos diferenciados tem por objetivo que as empresas que neles estiverem listadas ampliem os direitos societários dos acionistas minoritários e aumentem o seu nível de disclosure, divulguem um volume maior de informações e com mais qualidade. E, ainda, que a adoção de práticas consistentes de governança corporativa traga mais credibilidade ao mercado acionário, aumente a confiança dos investidores em transacionar suas ações e reduza assim o custo de captação.

A adesão aos Níveis Diferenciados de Governança Corporativa (NDGC) da BM&FBOVESPA foi estudada por Procianoy e Verdi (2009) que constataram que as empresas que a eles aderiram apresentaram liquidez maior do que aquelas cujas ações são transacionadas no mercado tradicional.

Peixoto (2012) argumenta que aderir a Níveis Diferenciados de Governança Corporativa quando da abertura de capital das empresas se tornou quase uma condição, principalmente se a finalidade for reduzir custos de financiamento e atrair investidores institucionais.

Carvalho (2003) constatou em estudo de evento feito para a B3 que as empresas que migraram para os níveis diferenciados de governança obtiveram um efeito positivo sobre o preço de suas ações.

2.4 A GOVERNANÇA CORPORATIVA E A LIQUIDEZ DAS AÇÕES

Diversos estudos da literatura nacional e internacional relacionam o nível de Governança Corporativa da empresa aos índices de liquidez das suas ações. Consideram eles que a adoção de boas práticas de governança pode elevar o nível de segurança dos investidores em razão de uma maior simetria de informações e redução de riscos e incertezas.

Diamond e Verrecchia (1991) afirmam que a diminuição no grau de assimetria das informações leva os players do mercado a acreditar que as ações estão sendo negociadas mais próximas de seu preço justo, o que pode gerar aumento na liquidez das mesmas e atrair os investidores institucionais diminuindo o custo de capital.

Goh et al. (2008) utilizaram dados disponíveis no Wharton Research Data Services (WRDS) para examinar a relação entre governança e liquidez e concluíram que uma melhor governança, representada por uma maior independência do conselho e maior monitoramento, aumenta a liquidez das ações.

Chung et al. (2010) verificaram que as ações de empresas com uma boa governança no mercado americano têm a liquidez aumentada e, por conseguinte, a redução do custo de capital próprio. O estudo conclui que a boa governança diminui a assimetria de informações fazendo com que haja menor probabilidade de uso de informações privilegiadas na negociação das ações reduzindo o spread das mesmas.

Martins et al. (2006) observaram que as empresas que migraram de nível de governança na B3 obtiveram oscilações indicativas de aumento no nível de liquidez das ações para o curto prazo, especificamente as ações do tipo ON.

Chavez e Silva (2006), ao estudarem de forma semelhante o movimento de mudança para níveis de governança mais elevados, observam que os impactos na liquidez são positivos desde que diminuam os custos de transação.

2.5 A LIQUIDEZ DAS AÇÕES

Não há um indicador único para definir a liquidez das ações negociadas por uma empresa na bolsa de valores; esta liquidez pode ser medida de diversas formas. Há, no entanto, um conceito comum: a liquidez é a capacidade de um ativo “não-moeda” em converter-se em moeda imediatamente quando desejado.

Hendriksen e Van Breda (1999, p.177) definem a liquidez como sendo a “capacidade relativa de conversão de ativos em caixa”. Para os autores, a liquidez no seu ponto máximo se aproxima do chamado “estado de moeda”.

Embora muitos estudos foquem apenas no spread como medida de liquidez, a liquidez é um conceito multidimensional e diversos são os fatores a ela associados. O spread, ou relação bid-ask, é a diferença do preço pedido por aqueles que querem vender suas ações e o preço ofertado por aqueles que querem comprar as mesmas ações. O spread é ocasionado, entre outros fatores, pela assimetria de informações sobre o valor do ativo. Quanto menor a assimetria, menor o spread e maior a liquidez, pois são maiores os números de operações de comercialização fechadas no mercado.

De acordo com Liu (2006), a liquidez possui quatro dimensões: quantidade de negociação, velocidade de negociação, custo de negociação e impacto no preço. Não há, no entanto, uma medida de liquidez que leve em consideração essas quatro dimensões.

A importância da liquidez é verificada também sob a ótica do custo de capital das empresas uma vez que este é influenciado pela liquidez de suas ações, conforme o estudo de Amihud e Mendelson (1986 apud AMIHUD; MENDELSON, 2000) que foram os primeiros a considerar a liquidez dos ativos nos modelos de retorno esperado. Isto por que o modelo de avaliação de ativos mais tradicional para projeção do retorno esperado das ações, que é o CAPM (Capital Asset Pricing Model), leva em consideração, entre outras variáveis, o prêmio de risco.

A falta de liquidez aumenta a taxa de desconto da precificação e, com isso, diminui o valor do ativo, reduzindo o valor de negociação de suas ações.

Amihud e Mendelson (1986) encontraram evidências de que há um prêmio de risco pela falta de liquidez no mercado norte-americano. Eles utilizaram a relação bid-ask como proxy para medida de liquidez. Já no mercado brasileiro, pela maior dificuldade em observar essa relação, utiliza-se o volume de negociação mensal das empresas listadas na BOVESPA como proxy de medida de liquidez de acordo com Machado e Medeiros (2011).

2.5.1 O indicador negociabilidade (IN)

Segundo Machado e Medeiros (2011, p. 408), o volume negociado é a melhor representação da liquidez:

A variável volume negociado apresentou significância estatística ao nível de 5%, constituindo-se na melhor proxy para mensurar a liquidez. Adicionalmente, todas as medidas de liquidez utilizadas são altamente correlacionadas, à exceção do turnover. Isso sugere que as variáveis Volume Negociado, Negociabilidade, Quantidade de Negócios e Turnover Padronizado captam a mesma dimensão da liquidez.

Este trabalho utiliza o indicador Negociabilidade para avaliar se a introdução de novos instrumentos de transparência é capaz de aumentar a liquidez das ações. O Índice Bovespa é o principal indicador médio de desempenho das ações no mercado brasileiro. Ele utiliza o indicador Negociabilidade da ação calculado a partir da seguinte fórmula extraída da “Metodologia Completa do Ibovespa”:

𝐼𝑁 = 𝑛 𝑁 𝑥

𝑣 𝑉

Figura 1 – Índice de Negociabilidade

Fonte: Elaborado pelo pesquisador

Legenda: n i = Número de Negócios com a ação “i” no mercado à vista

N= Número total de negócios no mercado à vista da B3

v i = Volume financeiro gerado pelos negócios com a ação “i”

no mercado à vista

2.6 O NOVO RELATÓRIO DE AUDITORIA

O Fundo Monetário Internacional (2008) em seu relatório World Economic Outlook considerou a crise econômica global de 2008 como a mais grave crise ocorrida desde a de 1929, destacando como consequência um desaquecimento sem precedentes na economia mundial.

A crise que afetou o mercado americano e contaminou os mercados no mundo inteiro ficou conhecida como a crise do subprime.

Para Moreira e Soares (2010) a crise financeira de hipotecas subprime revelou a fragilidade de um mercado de tomadores de empréstimos imobiliários que não tinham renda compatível para arcar com as prestações da hipoteca, não tinham bens para dar em garantia do empréstimo e, em alguns casos, tinham histórico de inadimplência.

Os bancos americanos há muito tempo vinham emprestando vultosas quantias a quem lhes pedisse sem que houvesse, em contrapartida, garantias reais de recebimento. Os bancos passaram então a diluir o risco dessa modalidade criando um outro instrumento financeiro chamado CDOs – Collateralized Debt Obligation ou Obrigação de Dívida Colateralizada –, composto por, além dos tais créditos arriscados e de duvidosa quitação, outros créditos de baixíssimo risco, emprestados a bons pagadores. Os CDOs eram dívidas garantidas e, por isso – e dada a credibilidade dos bancos – facilmente obtiveram boa classificação nas agências de rating americanas. Imediatamente os CDOs conseguiram boa penetração em diversos mercados, entre eles o europeu. Aconteceu que os primeiros devedores não honraram seus compromissos e, por estarem os CDOs em posse de grandes bancos, o calote se espalhou rapidamente. O chamado crédito podre levou à falência algumas instituições, entre elas um dos mais tradicionais bancos de investimento dos Estados Unidos, o Lehman Brothers.

Malan (2008) e Lanzana e Lopes (2009) destacam que a crise do subprime foi uma das mais graves crises da economia mundial em toda a sua história, afetando todos os países sem exceção, embora de formas distintas.

A crise financeira de 2008 suscitou um enorme debate sobre a confiabilidade e transparência das demonstrações financeiras das empresas. Da mesma forma como o episódio da Enron criou o ambiente para que a Lei Sarbanes-Oxley surgisse com a missão de coibir fraudes contábeis, a crise de 2008 fez emergir novas

discussões regulatórias em vários órgãos, como o International Auditing and Assurance Standards Board (IAASB), Public Company Accounting Oversight Board (PCAOB), dos Estados Unidos, e o Financial Reporting Council (FRC), do Reino Unido; todos com o objetivo de tornar o relatório mais informativo, transparente e normatizado.

A manutenção da qualidade da auditoria é objeto de constante atenção dado que a confiança é o produto principal das empresas de auditoria. A missão da auditoria não tem valor se não contar com a confiança do público a que se destina (MAIJOOR; VANSTRAELEN, 2012).

Da mesma forma, para os órgãos reguladores, é fundamental que os relatórios financeiros sejam de confiança do mercado de ações (BOLKESTEIN, 2003).

A fim de restaurar a percepção de qualidade e reverter a queda de confiança após os escândalos, diversos órgãos reguladores internacionais iniciaram revisões de seus formatos e regulamentos (FRC, 2006; EC, 2010; PCAOB, 2011; IAASB, 2013 apud CORDOS; FÜLÖP, 2015).

No Brasil, seguindo o mesmo movimento internacional, diversas modificações foram sendo introduzidas a partir de 2009. Inicialmente foi introduzido o Relatório do Auditor Independente (RAI) com a aprovação pelo CFC de 37 Normas de Contabilidade Técnica de Auditoria Independente (NBC TA) e uma Norma Brasileira de Contabilidade Profissional do Auditor Independente (NBC PA). Uma das principais modificações foi que o Parecer dos Auditores deu lugar ao Relatório do Auditor Independente, com uma estrutura mais padronizada na qual eram endereçadas as responsabilidades dos administradores e do auditor sobre as informações prestadas e, no término, encerrava-se o relatório com a opinião do auditor. Neste formato, o auditor, ao final, poderia emitir uma opinião modificada ou não modificada podendo esta última ser com ressalva, adversa ou abstenção de opinião.

No final de 2016, uma nova modificação foi introduzida com a aprovação do NBC TA 701 – que já era um desdobramento da NBC TA 700 – e o Relatório do Auditor Independente passou a chamar-se Novo Relatório do de Auditoria. A partir dela, um conjunto de outras normas vigentes precisaram ser alteradas. Tendo por base as KAMs (Key Audit Matters) a NBC TA 701 trouxe como principal inovação a

Comunicação dos Principais Assuntos de Auditoria no Relatório do Auditor Independente.

2.6.1 KEY AUDIT MATTERS (em português, Principais Assuntos de Auditoria)

Exigidos apenas às empresas com ações comercializadas em Bolsas de Valores – mas podendo ser adotado voluntariamente pelas empresas não listadas – os Principais Assuntos de Auditoria (PAAs), conforme Madeira (2016), compõem a inovação mais relevante do Novo Relatório do Auditor introduzida pela NBC TA 701.

Além da mudança da opinião do auditor do final para o início do relatório, os PAAs trouxeram renovação ao relatório. Eles são os assuntos que, no julgamento do auditor, tiveram maior relevância na análise da auditoria, considerando as particularidades de cada empresa auditada, e sobre os quais possa haver maior expectativa dos stakeholders em geral, riscos envolvidos ou incertezas durante o processo de auditoria.

Destaca-se ainda que, entre as principais alterações previstas no relatório, está a inclusão dos pontos-chave de auditoria, que são os principais assuntos encontrados na empresa em análise (GIROTTO, 2016, on-line, n.p).

O disclosure sobre essas questões não é necessariamente uma pauta nova no campo do relatório do auditor; ao contrário, sempre houve, por parte dos principais destinatários e órgãos reguladores, demanda por maiores detalhes no relatório do auditor sobre os temas mais relevantes.

Apesar de não ter ensejado mudanças no escopo dos trabalhos de auditoria fez-se necessária uma comunicação mais constante e eficiente entre os auditores, a administração e os órgãos de governança corporativa das entidades e, também, empenho adicional na preparação e discussão de um relatório com conteúdo específico ao invés de um conteúdo padronizado (IBRACON, 2017).

Em artigo publicado na Revista Transparência do IBRACON, Giacometti e Ribeiro Junior (2017) enfatizam a importância do NRA para a restauração da confiança dos investidores nas empresas em razão do momento político-econômico do país. A inclusão dos PAAs é destacada como elemento crucial para a recuperação da credibilidade e confiança dado que, na visão do auditor, são dadas

no relatório as análises sobre os principais temas que impactam as empresas. O auditor não opina sobre a continuidade, uma vez que esta prerrogativa continua sendo de responsabilidade da Administração; mas diz que concorda com a avaliação da Administração sobre a matéria (CFC, 2016).

3 METODOLOGIA

A metodologia escolhida foi a Metodologia de Estudo de Eventos. Esta foi introduzida no estudo The Adjustment of Stock Prices to New Information de Fama, Fisher, Jensen e Roll (1969) e se baseia na análise da possibilidade de um evento específico influenciar de forma determinante o valor de mercado de uma empresa, considerando a evolução das cotações passadas de suas ações.

Campbell, Lo e MacKinlay, em Event Studies in Economics and Finance (MACKINLAY, 1997), ratificam que um evento econômico terá seus efeitos imediatamente refletidos no preço dos ativos dada a racionalidade do mercado e concluem:

In a general context, event studies have shown that, as would be expected in a rational marketplace, prices do respond to new information. As one moves foward, it is expected that event studies will continue to be a valuable and widely used tool in economics and finance. (MACKINLAY, 1997, p. 38)

Os eventos cujos efeitos podem vir a afetar o comportamento futuro das ações de uma empresa podem ser de duas naturezas: de controle da própria empresa, como, por exemplo, a divulgação de fatos relevantes ou mesmo a divulgação de resultados trimestrais e anuais, ou então de fora do controle da empresa, como alterações nas legislações e marcos regulatórios.

O método primeiro observa uma série de retornos ocorridos antes do evento escolhido e, em seguida, calcula um retorno esperado para as ações como se esse evento não tivesse ocorrido; é o chamado Retorno Normal. Na sequência, compara-se o Retorno Normal aos retornos que efetivamente ocorreram, com o objetivo de identificar se houve comportamentos anormais de retornos próximos à ocorrência do evento e que possam ser identificados como decorrentes deste evento. Essa diferença entre o Retorno Observado e o Retorno Normal é o que a literatura chama de Retorno Anormal, e é o principal ponto desta análise. Grandes retornos anormais sugerem que houve alguma mudança no contexto daquela ação que levou a um desvio significante das previsões para seu preço. No contexto deste trabalho, apesar de ser utilizada a nomenclatura tradicional, avalia-se a liquidez das ações e não o seu preço, como já é de praxe em estudos empíricos.

As etapas do evento definidas por Campbell, Lo e MacKinlay (MACKINLAY, 1997) são as seguintes:

1ª – Definição do Evento 2ª – Critério de Seleção

3ª – Medição dos Retornos Normais e Anormais 4ª – Procedimento de Estimativa

5ª – Procedimento de Teste 6ª – Resultados Empíricos

7ª – Interpretações e Conclusões

A técnica de Event Study permite observar as diferenças entre o observado e o previsto. Assumindo que se obtenha uma previsão satisfatória, e que nada tenha ocorrido de diferente nos dias imediatamente após a uma determinada mudança sistêmica, é de se esperar que não se obtenha retornos anormais muito grandes. Contudo, se for observada alteração na liquidez das ações estudadas por ocasião da introdução do Novo Relatório de Auditoria, então é possível que o evento tenha “causado” esses desvios. Quando se agrega o evento longitudinalmente, elimina-se a possibilidade de que seja por uma ou outra ação e vê-se o efeito médio do evento nas ações.

3.1 DEFINIÇÃO DO EVENTO

Ainda dentro da descrição da metodologia escolhida, o primeiro passo para a análise em questão é a definição do evento a ser observado. A data em que ocorre o evento é chamada de “data zero”. Em seguida, define-se a “janela de evento”, que é o período em que supostamente o mesmo produziria efeito sobre o preço das ações. A importância em definir corretamente a janela de evento, assim como a data em que o evento ocorre, está no fato de que uma janela demasiado curta poderia não capturar o efeito do evento imediatamente após sua ocorrência. Destaca-se que, quanto maior o período após o dia do evento, maiores as chances de que o efeito seja por alguma outra variável (as quais podem não ser observadas aos olhos do pesquisador). Em outras palavras, uma janela longa demais poderia capturar

efeitos relacionados a eventos alheios àquele que se deseja observar. Definir a abertura janela para alguns dias antes do evento em si restringe a possibilidade de ocorrência de inside information, ou seja, minimiza a possibilidade de que resultados sejam divulgados no todo ou em parte de forma assimétrica e privilegiando apenas os detentores dessa informação.

Figura 2 - Linha do tempo do estudo de evento Fonte: MacKinlay (1997, p.20)

O evento cujos impactos serão analisados é a publicação das demonstrações financeiras do exercício de 2016 sob o novo formato do Novo Relatório de Auditoria.

3.2 ADEQUAÇÃO DO MÉTODO DE ESTUDO DE EVENTOS PARA OBSERVAÇÃO DA LIQUIDEZ DAS EMPRESAS

Camargos e Barbosa (2003) em seu trabalho Estudo de Eventos: Teoria e Operacionalização destacam a adaptabilidade do método a diferentes objetivos e contextos e as alternativas estatísticas já utilizadas em estudos brasileiros.

O presente trabalho propôs analisar não a influência de um determinado evento sobre o valor da empresa, mas, utilizando-se da mesma metodologia, se este evento pode influenciar diretamente na liquidez das ações desta empresa. Diversos fatores podem influenciar a liquidez das ações de uma empresa; entre eles, a maior transparência em relação às operações da empresa e a percepção do investidor quanto à adequação aos novos métodos de divulgação de resultados que pode incentivar uma maior transação das ações.

3.3 LIQUIDEZ NORMAL E ANORMAL

A Liquidez Normal é aquela esperada para a ação sem a influência de qualquer evento que altere sua evolução normal em condições previamente conhecidas. Ela é simplesmente o comportamento da série temporal estudada.

Para medir o impacto de determinado evento nas ações das empresas selecionadas é necessário definir e/ou apurar a liquidez esperada e subtrair da normal o que era esperado. Essa diferença é a liquidez anormal, ou inesperada. Seguindo a mesma definição para o retorno anormal de Campbell, Lo e Mackinlay (MACKINLAY, 1997), a liquidez anormal será aquela verificada ex post – e já sob a suposta influência do evento – diminuída da liquidez normal.

Figura 3 - Liquidez anormal

Fonte: Adaptado de Campbell, Lo e MacKinley (MACKINLAY, 1997) Legenda Ai,t = Liquidez anormal

Li,t = Liquidez real

E [Li I Xt) = normal para o evento no período observado

3.4 JANELA DO EVENTO

Uma vez definido o modelo de estimativa da liquidez anormal, os parâmetros devem ser estimados levando-se em consideração a janela de estimação. Este trabalho considerou 199 dias anteriores ao evento como janela de estimação, e de um dia antes até quatro dias depois do evento como a janela pós-evento – número que apresenta diversas propriedades estatísticas, como distribuição normal e poder de teste, de acordo com MacKinley (1997). Ao considerar um dia antes na janela pós-evento tentou-se mitigar a possibilidade de inside information, que poderia afetar desde antes da data oficial de lançamento dos balanços (o evento em si). Como robustez, a estimativa foi refeita no modelo para 9 e 14 dias após o evento, os resultados são os mesmos. A janela do evento é de 6 dias, t-1 a t+4, incluindo um dia antes e o dia do evento.

4 PROCEDER METODOLÓGICO

4.1 POPULAÇÃO E DELIMITAÇÃO DA AMOSTRA E EVENTO

Foram consideradas na amostra todas as empresas com ações que compunham o índice IBrX 100 da B3 na ocasião da divulgação de resultados do exercício de 2016. As empresas divulgaram seus resultados de 2016 no intervalo entre 26 de janeiro e 15 de dezembro de 2017, sendo que 92% delas obedeceram ao prazo máximo regulamentar de 11 de abril de 2017. A janela de estimação utilizada para coleta dos dados necessários à elaboração da série normal com vistas a observar a liquidez das empresas por um período considerado significativo foi de 200 dias anterior ao Evento – a introdução/publicação do Novo Relatório de Auditoria.

Segundo a Metodologia do índice Brasil 100, o IBrX100 é um índice de retorno total composto de ações e units de companhias listadas na B3 que, para comporem o índice, precisam obrigatoriamente cumprir determinados requisitos; entre eles: não serem um BDR (Brazilian Depositary Receipt), que são títulos emitidos por empresas americanas ou listadas em bolsas dos Estados Unidos; não serem ações de empresas em recuperação judicial, intervenção, regime especial de administração temporária ou qualquer situação especial de listagem; estar entre os 100 ativos mais negociados nas últimas três carteiras anteriores, segundo o Índice de Negociabilidade (IN); e ter presença em pregão de 95% no período de vigência das 3 carteiras anteriores, entre outros.

Tendo em vista que o evento objeto desta pesquisa é a publicação das demonstrações financeiras do exercício de 2016 sob o novo formato do Novo Relatório de Auditoria, foram levantadas as datas e horários em que esta informação se tornou pública no sistema da CVM – Comissão de Valores Mobiliários. A coleta de dados se deu de forma manual e para a determinação do evento analisou individualmente a data e hora em que o evento ocorreu para cada uma das ações. Quando a divulgação ocorreu antes da abertura do mercado de capitais, o evento foi considerado no mesmo dia; quando ocorreu depois do fechamento do mercado, no dia seguinte. E, ainda, quando a divulgação aconteceu durante o horário de operação da B3, estipulou-se que, para as publicações ocorridas até às 14 horas, a

variável tempo (quanto t assume valor 0) para o evento é considerada no mesmo dia; após esse horário, no dia seguinte.

4.2 TRATAMENTO DA AMOSTRA

Foram excluídas da população as empresas que, embora participantes do índice IBrX, não publicaram suas demonstrações sob o novo formato do Relatório de Auditoria, pois este é o evento-alvo de nossa pesquisa. Importante ressaltar que o IBrX é composto por empresas participantes do Novo Mercado e de outros segmentos da B3 e que, somente ao Novo Mercado fora atribuída a obrigatoriedade de adoção do NRA. Algumas empresas não participantes do Novo Mercado, no entanto, aderiram voluntariamente ao NRA. Também foram excluídas da amostra as empresas cuja análise dos dados coletados demonstrou inconsistências (missing values). Das 100 empresas com ações de maior liquidez da B3, 90 permaneceram na amostra para análise.

Dessa forma, para o desenvolvimento da pesquisa, foi necessária a criação de uma nova carteira derivada do IBrX tendo em vista que o índice de liquidez analisado considera como denominadores de cálculo o volume total dos ativos negociados, assim como o valor total negociado da carteira. A nova carteira em questão considera apenas os ativos da IBrX que publicaram suas demonstrações de resultado de 2016 já no novo formato. Todos os dados necessários à elaboração dos índices de liquidez foram extraídos manualmente do banco de dados do Bloomberg.

4.3 PROJEÇÃO DAS SÉRIES E MEDIDAS DE AVALIAÇÃO DO MODELO (MAPE)

4.3.1 Procedimento de estimativa para liquidez anormal

4.3.1.1 Séries temporais e modelos estatísticos

Entende-se por uma série temporal um conjunto de observações categorizadas sob a mesma significância e ordenadas no tempo. De uma forma

geral, os dados referentes a indicadores econômicos observados ao longo do tempo podem ser representados por uma série. Por esse motivo, os modelos de análise de séries temporais são “eventualmente utilizados para o estudo de dados dessa natureza (BAULCH, 1997; ENGSTED, 1998; WOLD, 1997; ONCHOKE, FLEMING, HARDAKER, 1997; MBATA,1997).” (VELOSO SILVA; FERREIRA; SÁFADI, 2000). Para descrever uma série temporal são utilizados modelos cujos processos são controlados por leis probabilísticas.

Morettin e Toloi (1981) destacam como objetivos das análises de séries temporais a identificação do mecanismo gerador da série, a realização de previsões de valores futuros de curto e longo prazo; descrição do comportamento da série, com verificação gráfica de existências de tendências, ciclo e variações sazonais, busca de periodicidade nos dados; ou, ainda, a averiguar a relação causa – efeito do problema. A previsão de uma série temporal não é um fim em si mesma, mas um meio de obtenção de dados para tomada de decisão.

Diversos modelos descritivos de séries temporais podem ser construídos a partir da observação do comportamento de uma série particular. Vários fatores influenciam na construção destes modelos, tais como o comportamento do fenômeno ou o conhecimento da sua natureza. Os objetivos da análise também podem determinar o viés da construção dos modelos.

4.3.1.2 O modelo

Para avaliar se o Novo Relatório de Auditoria produziu efeito capaz de influenciar a liquidez anormal do período de cada ação, construiu-se um modelo preditivo para o período pré-evento, também chamado de janela de estimação ou janela de previsão. Foram estimados modelos ARMA (1,1) genéricos para o Índice de Negociabilidade de cada ativo da carteira, utilizando ampla literatura que aplica o CAPM ou Uninterrupted Time-series; obtendo de cada uma as suas vantagens. O modelo CAPM é comumente utilizado para previsão do retorno de cada ação do portfólio utilizando o retorno de mercado; no caso deste trabalho, foi utilizada a liquidez do mercado para explicar a liquidez da ação.

𝐼𝑁 = 𝑛

𝑛 × 𝑣

𝑣

Figura 4 – Índice de Negociabilidade Ibovespa Fonte: Elaborado pelo pesquisador

Legenda n Ibov = Número de Negócios com a ação Ibovespa

n IbrX = Número de Negócios com a ação IbrX

v Ibov = Valor Negociado da ação Ibovespa

v IbrX = Valor Negociado da ação IbrX

O modelo ARMA (autoregressive-moving-average) é adequado para as previsões visto que, usualmente, sua estrutura básica já oferece satisfatória capacidade preditiva. Nestes modelos, no entanto, não se pode assumir que as variáveis observadas tenham independência entre si. Por serem autorregressivos e de médias móveis, a estimação é realizada por máxima verossimilhança através de um algoritmo iterativo, ou seja, que gera soluções aproximadas, as quais vão se aperfeiçoando à medida que as iterações são realizadas até encontrar a solução ótima. Alguns modelos podem não convergir mesmo após diversas tentativas. Neste caso, limitou-se o número de iterações para 200 de modo que um modelo que não convergisse após 200 iterações seria considerado próximo ao seu ótimo e finalizado. Apenas 3 séries apresentaram esse comportamento e não oferecem maiores problemas para nossa análise.

O modelo utilizado foi:

𝐼𝑁 çã , = 𝜇 + 𝐼𝑁 , + 𝐼𝑁 çã , + 𝜀 + 𝜀

Figura 5 – Índice de Negociabilidade da Ação Fonte: Elaborado pelo pesquisador

Legenda: IN da ação no tempo t μ é a média do IN da ação

ε_é o erro da regressão no tempo t ε t-1 é o erro da regressão no tempo t -1

4.3.1.3 O critério MAPE (Mean Absolute Percentage Erro) ou Média Percentual Absoluta do Erro

O MAPE mede em termos percentuais a acurácia do erro e por essa facilidade de leitura ele é comumente utilizado. Se se tem, por exemplo, um MAPE

de 3%, isso significa que o ajuste feito está errado em 3% dos dados; ou seja, quanto menor for o MAPE, melhor terá sido a previsão do modelo. A fórmula do MAPE é a seguinte:

Figura 6 – MAPE

Fonte: Elaborado pelo pesquisador

Legenda: yt dados

ŷ são os ajustes

n é o número de observações

No resultado individual obtido, algumas séries apresentaram valores bastante razoáveis (MAPE < 0,6) como por exemplo: ARZZ3, CSMG3, CVCB3 e MGLU3, conforme se verifica na Tabela 1 (vide Apêndice B). Na maioria a previsão ficou prejudicada. Todavia, esse possível problema de discrepância das previsões será tratado no capítulo de robustez a seguir.

A mediana do MAPE encontrada é 36,37%. Este valor é bastante razoável uma vez que a natureza das séries de liquidez é muito estocástica (aleatória, volátil). De fato, não foram encontrados estudos em que a liquidez era prevista de forma agregada como neste trabalho. Carvalho (2003) é o que mais se aproxima deste, mas utiliza métodos de painel dinâmico para verificar se a adesão ao Novo Mercado explica a liquidez das ações.

4.4 AVALIAÇÃO DA LIQUIDEZ ANORMAL

A nomenclatura de Event Study para retornos foi mantida mesmo que falando sobre liquidez para facilitar o leitor com essa nova ambientação. Quando, na nomenclatura, se lê AAR (Aggregated Abnormal Return), se quer na verdade dizer Liquidez Anormal Agregada.

O cálculo da estatística t é simplesmente dividir o coeficiente da regressão (liquidez anormal) pelo erro padrão do coeficiente (liquidez anormal). Em nenhum dos modelos houve resultado significante para o teste estatístico t. Para que isso ocorra, a linha t-statistics da Tabela 1 (vide Apêndice B) deve apresentar valores ou maiores que 1,96 ou menores que -1,96 para que a liquidez anormal seja

estatisticamente diferente de zero. Em nenhum dos modelos houve resultado significante para o teste estatístico t. Algumas ações como a ABEV3, por exemplo, apresentaram uma liquidez anormal agregada acumulada alta após os dias de avaliação, porém seu erro padrão foi muito alto, ocasionando uma estatística t próxima a zero. Assim, para nenhuma das ações rejeitou-se a hipótese de que a liquidez anormal seja igual a zero.

Ao agregar as ações e mostrar o resultado por datas, a Figura A (vide Apêndice C) nos mostra o mesmo resultado para estatística t, ou seja, próximo a zero. Embora o gráfico apresente variação positiva de t=-1 para t=4, a variação numérica no eixo y é insignificante. Não houve diferença de resultado observado agregando pelo tempo ou agregando pelas ações.

Em resultados não reportados foi rodado o modelo ARIMA (1,1,1) e os resultados são qualitativamente similares, ou seja, o mesmo resultado para o t statistics = 0, conforme Apêndice D.

A análise dos dados sugere que o evento ocasionou um aumento ou decréscimo da liquidez quando esta liquidez é medida pelo Índice de Negociabilidade calculado em comparação aos dias anteriores aos eventos de cada ação. Estatisticamente, no entanto, não se pode distinguir este aumento ou decréscimo de zero; ou seja, pode ter acontecido sim uma alteração na liquidez em razão da introdução do Novo Relatório de Auditoria; contudo, este estudo de eventos não foi capaz de identificar tal mudança. Ainda que tenham sido minimizadas questões como: i) participação da decisão do pesquisador na seleção dos modelos de previsão, ii) utilização de uma janela de previsão curta para evitar explicações alternativas, iii) utilização do mesmo evento em datas diferentes para excluir fenômenos contemporâneos, iv) promover testes de robustez, mesmo assim não foi possível concluir que o evento teve impacto na liquidez das ações do IBRx100.

4.5 ROBUSTEZ

A) Aumentando a janela de eventos

Considerou-se alternativamente a estimação com 9 e 14 dias após o evento. Perde-se em se obter explicações alternativas, uma vez que a janela é maior e outros eventos podem ocorrer e/ou as ações estarem em outro contexto, o que

ofereceria fontes alternativas para o evento. Contudo, se o evento requer alguns dias para ser absorvido pelo mercado, o aumento da janela seria capaz de identificar essa relação. Entretanto, os resultados com 9 e 14 dias após o evento corroboram os resultados encontrados para a janela de 4 dias após o evento. Nenhuma ação apresentou liquidez anormal estatisticamente significante como mostra a Tabela 2 (vide Apêndice F).

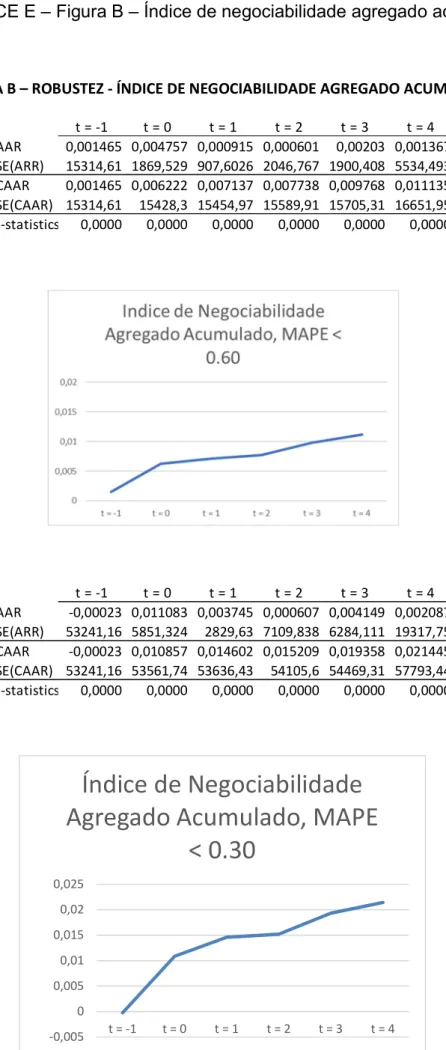

B) Utilizando as séries com melhores previsões

Utilizando o critério MAPE, optou-se por considerar apenas as séries com MAPE < 0.30 e MAPE < 0.60. Assim, mitiga-se o problema de que a série de liquidez é difícil de ser prevista dada sua natureza volátil. Por outro lado, perde-se em números de ações disponíveis para a análise. A Figura B (vide Apêndice E) mostra que os resultados são robustos à essa formulação alternativa do teste. A referência gráfica poderia sugerir que houve influência do evento, mas a escala (eixo y) é muito pequeno e a estatística t não consegue diferenciar de zero.

Mesmo após dois testes de robustez os resultados se mantêm. Ressalta-se que cada um tem uma fonte diferente de ruído na análise empírica; ao tentar minimizar esse problema o resultado se mantém, sugerindo que, apesar de não haver evidência estatística para afirmar, é improvável o evento ter tido efeito na liquidez das ações que compõem o IBrX100 após a adoção do Novo Relatório de Auditoria.

5 CONCLUSÃO

O objetivo desta pesquisa foi identificar se a adoção do Novo Relatório de Auditoria, entendida como uma proxy para a transparência e de boas práticas de Governança Corporativa é capaz de aumentar a liquidez das ações de empresas que já compõem o índice IBrX100 da B3.

A metodologia de Estudo de Eventos, consagrada no estudo The Adjustment of Stock Prices to New Information de Fama, Fisher, Jensen e Roll (1969) analisou a possibilidade de um evento específico influenciar de forma determinante a cotação das ações de uma empresa e, para previsão de suas séries, considerou a evolução no tempo das cotações de suas ações. Aqui, a mesma metodologia foi utilizada para analisar a possibilidade de um determinado evento impactar a liquidez das ações. A literatura em liquidez, no entanto, é ainda muito incipiente em termos de previsão.

Na composição dos modelos estatísticos, todos os esforços com vistas a acurar as previsões das séries foram feitos com os dados disponíveis; da mesma forma para os testes de robustez. A frequência diária – condição necessária para a avaliação do impacto do evento na liquidez –, no entanto, não está disponível para dados econômicos das empresas; na maioria das vezes, os balanços e resultados são de periodicidade trimestral. Elementos como a característica não estacionária da liquidez (excessiva volatilidade), o reduzido número de ações e a participação de market-makers (profissionais dedicados a criar liquidez de mercado para uma ação) somam-se à falta de técnicas empiricamente testadas de previsão para liquidez (tanto quanto são boas para retorno) e impingem uma limitação para esse trabalho.

Estatisticamente, os resultados deste estudo não são conclusivos em afirmar ou negar se a introdução do Novo Relatório de Auditoria influenciou a liquidez das ações que compunham o índice IBrX100 da B3 na ocasião da divulgação de resultados do exercício de 2016.

Conforme vimos, não são poucos os estudos que afirmam que a adoção de um elevado padrão de Governança Corporativa influencia positivamente a percepção dos investidores revertendo em um maior benefício às empresas como aumento do retorno esperado das ações, a redução de custo de capital e o aumento de liquidez das ações. O resultado deste trabalho nos impele a avançar em pesquisas para melhor determinar quais instrumentos acrescem marginalmente os referidos benefícios e, ainda, se há um ponto a partir do qual esses esforços não são

mais percebidos. Transversalmente, os resultados nos convidam a analisar quais elementos – em termos de governança corporativa – diferenciam as empresas cujas as ações são consideradas as mais líquidas daquelas menos líquidas da B3 direcionando a análise para a possibilidade de que um aumento qualitativo nos controles e transparência, ao invés de quantitativo, sejam determinantes para o incremento da liquidez.

Para futuras pesquisas é fundamental ainda a aplicação de novos métodos de previsão para as séries de liquidez. Espera-se que as técnicas econométricas avancem o bastante a fim de lidar com as particularidades dessas séries. Em um mercado que evolui com a presença de algotradings e sistemas de trading automatizados, os chamados robôs investidores, investigar como a liquidez das ações se altera com uso de event study parece uma promissora vertente de pesquisas.

REFERÊNCIAS

AMIHUD, Y.; MENDELSON, H. Asset pricing and the bid-ask spread. Journal of Finance Economics, Amsterdam, v. 17, p. 223-249, 1986.

AMIHUD, Y.; MENDELSON, H. The liquidity route to a lower cost of capital. Journal of Applied Corporate Finance, New York, v.12, n. 4, p.8-25, winter 2000.

BERLE, A.; MEANS, G. The modern corporation and private property. New York: Macmillan, 1932.

BM&FBOVESPA. Segmentos de listagem. Disponível em:

<http://www.bmfbovespa.com.br/pt_br/listagem/acoes/segmentos-de-listagem/sobre-segmentos-de-listagem>. Acesso em: 18 out. 2018.

BOLKESTEIN, F. Auditor liability: An EU perspective. Address at Conference by Beachcroft Wansbroughs at The London Underwriting Centre, 2003. Disponível em: <http://goo.gl/fap3pR>. Acesso em: 08 out. 2018.

BOVESPA – Bolsa de Valores de São Paulo. Regulamento dos níveis

diferenciados de governança corporativa. Versão posterior à lei 10.303 e ICVM 358. Maio, 2002.

BRIDGER, G. V. Governança corporativa e os efeitos da adesão a níveis diferenciados de governança sobre o valor no mercado de capitais brasileiro. 2006. 53 fls. Dissertação (Mestrado de Finanças) – FGV / EPGE, Rio de Janeiro, 2006.

CAMARGOS, M. A.; BARBOSA, F. V. Estudo de eventos: teoria e

operacionalização. Caderno de Pesquisa em Administração, São Paulo, v. 10, n. 3, p. 1-20, jul./set. 2003.

CARVALHO, A. G. Efeitos da migração para os níveis de governança da

Bovespa. Trabalho preparado para a Bolsa de Valores de São Paulo., São Paulo: BOVESPA, 2003. Disponível em:

<http://www.ibri.com.br/Upload/Arquivos/eventos/2003/efeitos_migracao/gledson.pdf >. Acesso em: 18 out. 2017.

CHANDLER, A. Scale and scope: The dynamics of industrial enterprise. Harvard University Press: Cambridge, MA, 1990.

CHAVEZ, G. A.; SILVA, A. C. Improved Corporate Governance: Market reaction and liquidity implications. IE Working Paper, WP06-08, 14 fev. 2006. Disponível em: <http://latienda.ie.edu/working_papers_economia/WP06-08.pdf>. Acesso em: 18 out. 2017.

CHUNG, K. H.; ELDER, J.; KIM, J. Corporate Governance and Liquidity. Journal of Finance and Quantitative Analysis, v. 45, n. 2, p. 265-291, Apr. 2010. Disponível em: