FUNDAÇÃO GETULIO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

A CONFIANÇA DO CONSUMIDOR COMO PREVISOR DA PRODUÇÃO INDUSTRIAL: UM MODELO ALTERNATIVO

Gabriel Goulart Ferreira

RIO DE JANEIRO 2009

A CONFIANÇA DO CONSUMIDOR COMO PREVISOR DA PRODUÇÃO INDUSTRIAL: UM MODELO ALTERNATIVO

Gabriel Goulart Ferreira

Dissertação apresentada à Banca Examinadora da Escola do Pós Graduação em Economia da Fundação Getúlio Vargas como requisito parcial para a obtenção do grau de Mestre em Finanças e Economia Empresarial

Orientador: Professor Marco Bonomo

RIO DE JANEIRO 2009

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Ferreira, Gabriel Goulart

A confiança do consumidor como previsor da produção industrial: um modelo alternativo / Gabriel Goulart Ferreira. – 2009.

52 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós-Graduação em Economia.

Orientador: Marco Bonomo. Inclui bibliografia.

1. Confiança do consumidor. 2. Pesquisa industrial. 3. Produção (Teoria econômica). 4. Previsão econômica. 5. Indicadores econômicos. I. Bonomo, Marco Antônio Cesar. II. Fundação Getulio Vargas. Escola de Pós-Graduação em Economia. III. Título.

Resumo

Esta dissertação apresenta análise sobre a importância dos indicadores de Confiança do Consumidor nos EUA e o potencial de utilização do indicador paralelo nacional, o ICC FGV, para previsão e acompanhamento do desempenho da economia brasileira. Como resultado prático, faz-se a proposição de novo modelo alternativo para previsão de curto prazo da PIM, Pesquisa Mensal Industrial do IBGE.

Palavras-chave: Confiança do Consumidor, Indicadores Antecedentes, Previsão da Produção Industrial, modelo alternativo.

Abstract

This paper presents the analysis about the importance of the Consumer Confidence Indexes in the United States and the potential utilization of the Brazil’s similar index, the ICC FGV, to predict and track performance local economy. As practical result, this paper proposes a new alternative model to predict, in the short term, Monthly Industrial Production (PIM), a nationwide survey of industrial activity.

Key words: Consumer Confidence, Leading Indicators, Industrial Production prediction models, alternative model

Sumário

1- Introdução ... 09

2- Confiança do Consumidor nos EUA ... 10

2.1- Breve Teoria sobre Consumo ... 10

2.2- Principais Indicadores e Metodologias ... 12

2.2.1- ICC Michigan ... 13

2.2.2- ICC C-Board ... 14

2.2.3- Comparação entre o ICC Michigan e o ICC C-Board ... 15

3- Aplicação Econômica dos ICC’s nos EUA ... 18

4- Revisão Metodológica Brasil: ICC FGV ... 22

5- Relevância da Pesquisa Industrial Mensal no Brasil ... 24

6- Seleção de Variáveis e Metodologia Econométrica ... 28

7- Modelagem ... 30

7.1- Intuição Econômica ... 30

7.2- Explicando a PMC ... 31

7.3- O Modelo PIM_ICC-1 (“modelo alternativo”) ... 32

7.4- A Vantagem da Antecipação ... 34

7.5- Junção dos Modelos Tradicional e Alternativo ... 36

8- Conclusão ... 40

9- Referências Bibliográficas ... 41

10- Anexos ... 43

Índice de Tabelas

Tabela 1: Base de Dados...28

Índice de Gráficos Gráfico 01: EUA – Confiança e Gastos dos Consumidores ... 20

Gráfico 02: Brasil – PIB x Produção Industrial ... 26

Gráfico 03: Brasil – Juros Futuros x Produção Industrial ... 27

Gráfico 04: Modelo PMC_ICC (Máscara Gretl) ... 31

Gráfico 05: Modelo PMC_ICC (Gráfico Gretl) ... 32

Gráfico 06: Modelo PMI_ICC-1 (Máscara Gretl) ... 33

Gráfico 07: Modelo PMI_ICC-1 (Gráfico Gretl) ... 33

Gráfico 08: Modelo PMI_ICC-1 (Teste de Granger Gretl) ... 34

Gráfico 09: Modelo Mercado (Máscara Gretl) ... 37

Gráfico 10: Modelo Mercado (Gráfico Gretl) ... 37

Gráfico 11: Modelo Completo (Máscara Gretl) ... 38

Anexos

Anexo 1: Questionário ICC Michigan ... 43

Anexo 2: Questionário do ICC C-Board ... 45

Anexo 3: ICI FGV – Índice da Confiança na Indústria ... 46

1- Introdução

A teoria econômica atesta a importância da Confiança do Consumidor como ferramenta complementar para a previsão das decisões de consumo de cada indivíduo. Dados macroecnômicos e notícias sobre a conjuntura econômica e política influenciam a tomada de decisão dos agentes, mas de formas

diferentes. Nesse sentido, os indicadores de Confiança do Consumidor aparecem com forma de sintetização desta gama ampla de informações que moldam as decisões induviduais, que, juntas, formam a demanda agregada em uma economia.

O presente trabalho busca analisar a experiência internacional com o uso bem sucedido dos indicadores de Confiança do Consumidor para previsão e

acompanhamento da conjuntura econômica e, a partir disso, entender os motivos para que o indicador paralelo no Brasil, o ICC FGV, não seja tão difundido e utilizado para os mesmo fins.

As limitações advindas da séries de dados curta e da alteração recente da metodologia da pesquisa (Sondagem da Confiança do Consumidor) surgem como motivos óbvios, mas testes econométricos conduzidos por este estudo sugerem que é possível empregar o ICC FGV como previsor de alguns indicadores de atividade importantes da economia brasileira.

Como conclusão, este trabalho propõe especificamente o uso de um novo modelo, chamado modelo alternativo, para complementar a previsão da produção industrial (PIM), apresentado aqui como indicador mais importante para previsão e acompanhamento desempenho econômico. Como principal vantagem, o modelo alternativo é capaz de trazer boa inferência sobre o resultado da PIM com mais antecedência do que os consagrados modelos já utilizados, principalmente, no mercado finananceiro.

2- Confiança do Consumidor nos EUA

2.1- Breve Teoria sobre Consumo

A teoria básica sobre o comportamento do consumidor foi desenvolvida na década de 1950 por Modigliani e Brumberg (“Life Cycle Theory”, 1954) e Friedman (“Permanent-Income Theory”, 1957). De acordo com os autores, consumidores decidem sobre seu nível corrente de consumo depois de avaliarem suas fontes de renda e riqueza disponíveis ao longo de toda a vida. A teoria, aqui descrita como LC-PIH (“Life Cycle & Permanent Income Hypothesis) pode ser resumida conforme equação abaixo:

onde,

C: Consumo Privado / r: Juros Reais / Y: Renda Disponível / E: Expectativas

No arcabouço teórico de Friedman e Modigliani, os consumidores, levando em conta todo seu fluxo financeiro esperado por toda a vida, decidem como o consumo será distribuído ao longo do tempo.

Em uma atualização contemporânea dos trabalhos citados acima, Campbell e Mankiw vão além ao dividir os consumidores em 2 tipos básicos, a saber:

- “Life-cyclers”: similar ao consumidor da teoria de Friedman e Modigliani, com o planejamento de gastos baseado nas expectativas de fluxo financeiro ao longo da vida

-“Rule of Thumbers”: consumidores “imediatistas” que simplesmente encaixam seu padrão de consumo na renda/riqueza atual.

(Sendo a representação das novas informações a respeito da receitas obtidas em t)

De qualquer maneira, os estudos supracitados sugerem que os gastos dos consumidores dependem, basicamente, do nível de renda e preços, seja no presente ou em relação aos valores projetados ao longo dos anos. No entanto, discussões alternativas, com viés na economia comportamental, identificaram canais psicológicos que também influenciam a decisão de consumo. De acordo com essas teorias que tratam o consumo com ligação na psicologia, os gastos dos consumidores têm relação com a confiança sobre o futuro de suas finanças pessoais (Katona, 1975).

É bem verdade, que o escopo por detrás da teoria de Katona é similar ao de Friedman e Modigliani. As decisões de consumo se mostram ligadas a projeções ou estimativas sobre os fluxos futuros de renda. No entanto, o enfoque de Katona traz mais detalhamento aos fatores que influenciam as projeções dos fluxos, pensando em componentes psicológicos e não técnicos (plano de carreira, notícias e dados macroeconômicos) para explicar. Não por coincidência, Katona foi o diretor responsável pelo desenvolvimento da Pesquisa de Confiança do Consumidor da Universidade de Michigan, como este trabalho irá detalhar mais adiante.

Ainda na linha da economia psicológica de Katona, os determinantes do comportamento do consumidor são um fator objetivo – a “condição” de comprar – e um subjetivo – a “vontade” de comprar. A “condição” de comprar é baseada em fontes de renda e riqueza, que respondem de forma lenta aos eventos econômicos tradicionais. Já a “vontade” de comprar é mais volátil e afetada por eventos não-econômicos. O otimismo do consumidor, segundo Katona, levaria a mais vontade de gastar, enquanto mais pessimismo levaria a mais vontade de poupar.

Com base nesta teoria que divide os determinantes do comportamento do consumidor em “condição” e “vontade” de pagar, pode-se concluir que a renda e/ou riqueza não explicam, de forma isolada, todas as mudanças ocorridas na decisão de consumo dos agentes. Nesse sentido, indicadores como os de Confiança do Consumidor surgem como um possível sumário de todas as

outras variáveis relevantes para determinar o consumo, principalmente no que diz respeito à “vontade” de consumir.

2.2- Principais Indicadores e Metodologia

A função de consumo tradicional, baseada na “Life Cycle / Permanent Income Hypothesis”, descrita anteriormente neste trabalho, considera que os gastos do consumidor estão condicionados às expectativas dos agentes em relação à sua renda/riqueza futura. No entanto, principalmente no que diz respeito às previsões de curto prazo, os determinantes clássicos do consumo não se mostram tão determinantes assim. Em adição a essas variáveis macroeconômicas, que, notadamente, exercem papel importante sobre as decisões de consumo dos agentes, uma medida de incerteza surge como necessária para melhor explicar a dinâmica da função de consumo.

Essa medida de incerteza, que alia a subjetividade e psicologia do otimismo versus pessimismo com informações e expectativas de caráter mais técnico, pode ser dada pelas expectativas dos agentes em relação à situação financeira pessoal e ao espectro amplo da conjuntura econômica. Para tal tarefa, de captar as expectativas dos agentes, nos EUA, desde a 1ª metade do século passado, vêm se dando atenção para as pesquisas e Índices de Confiança do Consumidor, da sigla genérica ICC1.

A confiança do consumidor, medida pelos ICC’s, pretende revelar o impacto potencial das mudanças no comportamento de consumidores, em termos de atitude emocional, sobre os gastos (Dion, 2006). E para medir tal impacto potencial, nada melhor do que conduzir entrevistas diretamente com os agentes.

1 Este trabalho irá designar ICC qualquer indicador de Confiança do Consumidor, seja do Brasil ou EUA. Trata-se apenas de uma abreviação para simplificação e não uma sigla específica para nomear qualquer um dos principais índices estudados e/ou citados. Portanto, teremos, entre os recorrentemente citados, o ICC da Universidade de Michigan, o ICC do Conference Board, ambos americanos, e o ICC da FGV, índice brasileiro e foco primário do estudo.

A 1ª pesquisa de confiança do consumidor foi desenvolvida nos EUA na Universidade de Michigan na década de 1940. A intenção era medir, entender e analisar os impactos de mudanças nas atitudes e expectativas do consumidor (Katona, 1975). Anos depois, já na década de 1960, o instituto privado de pesquisa econômica, Conference Board, também com sede nos EUA, começou sua pesquisa de confiança do consumidor. Pioneiras, as duas pesquisas com seus respectivos índices, o University of Michigan’s Consumer Sentiment Index (ICC Michigan) e o Conference Board’s Consumer Confidence Index (ICC C-Board), são até hoje os mais abrangentes e acompanhados indicadores de Confiança do Consumidor nos EUA e, portanto, os mais importantes do mundo.

2.2.1- ICC Michigan

Katona (1975) e Muller (1953) desenvolveram e aperfeiçoaram o ICC Michigan na Universidade de mesmo nome em meados da década de 1940. A intenção era quantificar uma medida de mudanças em atitudes, expectativas, motivações e percepções que poderiam, independentemente de outros fatores, causar uma mudança nos gastos do consumidores e, conseqüentemente, na poupança.

O desenvolvimento do índice por Katona e sua equipe era baseado na teoria de economia psicológica. De acordo com esta abordagem, a reação de dado agente às mudanças em sua situação financeira se basearia nos seus próprios sentimentos e atitudes no momento. Neste sentido, o ICC Michigan foi construído sob 2 pilares: um exógeno, função de fatores externos não controláveis pelo agente como eventos sociais, políticos e climáticos; e um endógeno, função de eventos reais da economia e finanças no passado, presente ou expectativa em relação ao futuro.

O ICC Michigan é construído a partir de uma pesquisa telefônica feita mensalmente, com base em 5 perguntas nos seguintes tópicos: 1) situação atual dos negócios; 2) condições dos negócios nos próximos 5 meses; 3) situação corrente do mercado de trabalho; 4) situação do mercado de trabalho

nos próximos 6 meses e 5) renda familiar prevista para os próximos 6 meses. Depois de toda a coleta de dados, para cada pergunta, soma-se as respostas positivas e chega-se à um índice depois de dividi-las pelas perguntas positivas e negativas. O índice geral, o ICC Michigan, possui ainda 2 macro divisões. O “índice presente” inclui as perguntas 1 e 3, enquanto o “índice futuro” inclui as perguntas 2, 4 e 5.

2.2.2- ICC C-Board

Desde 1967, o Conference Board conduz pesquisa para montar o ICC C-Board. As bases de dados, baseadas em entrevistas, para a construção do índice consistem em 2 segmentos distintos. O 1º está relacionado com as opiniões dos agentes em relação às condições econômicas correntes e expectativas futuras. A 2ª sessão, uma espécie de índice paralelo, se foca em perguntas sobre planos de compra específicos, notadamente automóveis, imóveis e outros bens duráveis.

O ICC C-Board combina informações de todas as perguntas relacionadas às atitudes e comportamento dos consumidores pesquisados. O questionário é usado para que o agente, de forma padronizada, relate suas opiniões sobre os seus negócios e emprego e ainda explicite sua visão em relação a sua situação financeira no momento. Em todas as questões, os entrevistados têm 3 opções de respostas – uma escolha entre “positivo”, “neutro” e “negativo”. Na construção do índice, as respostas otimistas e pessimistas são combinadas e o número total de perguntas respondidas com “positivo” é expresso como uma relação sobre o total de perguntas.

O índice paralelo de planos de consumo dos agentes combina resultados relativos às intenções de aquisição dos principais itens da cesta do consumidor americano – imóveis, automóveis e bens duráveis. O processo para esse índice complementar é igual ao descrito anteriormente para o ICC C-Board, com as 3 opções de respostas para cada pergunta sobre as intenções de consumo. A única diferença é que neste índice os 3 itens perguntados têm

pesos diferentes para a ponderação final. Os dados das últimas décadas, por exemplo, serviram para mostrar que as intenções de compra de imóveis são mais voláteis do que as intenções para a aquisição de carros ou outros bens duráveis.

Os humores dos consumidores e sua relação com o ambiente macroeconômico estão sujeitos a flutuações entre as estações do ano. O longo histórico de mais de 40 anos do ICC C-Board nos mostra que o padrão de reação do índice aos acontecimentos muda dependendo da época do ano. Neste sentido, de acordo com Linden (1982), os agentes tendem ao pessimismo crescente até o final de fevereiro, inverno no hemisfério Norte, e ao otimismo durante os meses da primavera e verão, com pico sazonal positivo em agosto.

2.2.3- Comparação entre o ICC Michigan e o ICC-Board

O ICC Michigan e o ICC C-Board são os mais prestigiados e acompanhados indicadores de Confiança do Consumidor no EUA. Os índices possuem diferenças conceituais importantes, assim como semelhanças. Sendo assim, nesta análise comparativa da metodologia, torna-se necessária uma avaliação cruzada entre os indicadores, com detalhes na seqüência.

Ambos os indicadores têm periodicidade mensal, mas apenas o ICC Michigan possui uma divulgação de prévia sempre na 1ª semana do mês de referência. O resultado divulgado é preliminar e, portanto, acaba sempre revisado até o final do mês em questão com as novas informações que surgem durante o período. No caso do ICC C-Board, a divulgação se dá nos últimos 10 dias do mês de referência, com as informações disponíveis até a data, sem revisão prevista.

Uma grande diferença entre os indicadores está na maneira que as pesquisas são conduzidas. No ICC Michigan, faz-se uma pesquisa telefônica com 300 consumidores escolhidos aleatoriamente de um cadastro da universidade. O ICC C-Board se baseia em questionários enviados pelos correios (e hoje

e-mails) para um grupo, diferente a cada mês, de 5 mil cidadãos. A National Family Opinion, INC,, do estado de Ohio conduz a pesquisa com taxa de resposta de cerca de 80%.

Apesar das grandes diferenças na forma de condução das pesquisas, é importante salientar que ambas empregam exatamente a mesma metodologia todos os meses, incluindo exatamente os mesmo questionários. Essa perpetuação do padrão da pesquisa ajudou, ao longo das últimas décadas, a criar credibilidade para os 2 índices2.

No campo das distinções, também vale lembrar que há grandes diferenças nas perguntas dos questionários e também no horizonte temporal que o entrevistado precisa pensar para responder as perguntas. O ICC Michigan, por exemplo, pergunta aos participantes se eles percebem o ambiente econômico como “melhor” ou “pior” em relação ao mês ou ano anterior. No caso da pesquisa do Conference Board, a pergunta similar, sobre situação atual, foca na percepção do respondente em relação à sua própria situação econômica, ou seja, sua própria experiência.

Na pesquisa de Michigan, os consumidores precisam respondem se a situação econômica e suas finanças pessoais no presente estão melhores ou piores agora do que estavam no mês anterior e qual é a mesma opinião em relação a um horizonte de 5 anos. Já no Board, o horizonte das perguntas prospectivas é de apenas 6 meses.

Nas pesquisas paralelas sobre intenção de compra de bens duráveis e imóveis, existem também algumas diferenças conceituais. No ICC Michigan, o consumidor precisa responder se o momento atual é mais ou menos favorável para aquisição de tais bens. No ICC C-Board, é preciso que o consumidor indique se seus planos pessoais de aquisição de maior valor estão mais ou menos fortes a cada mês.

2 Veremos à frente que uma das deficiências do ICC FGV, o ICC mais acompanhando do Brasil, é justamente a falta de consistência nas séries de dados, por conta das alterações na metodologia, que tornam a base de dados muito curta.

Uma diferença vital também está no formato em que os resultados são divulgados. O ICC Michigan inclui os resultados da pesquisa específica sobre aquisição de bens. O indicador final divulgado, portanto, é uma mistura das 2 classes de perguntas do questionário. Como exposto anteriormente, a pesquisa do Conference Board em relação ao ambiente macro e humores não faz uso dos resultados das pesquisa de intenção de consumo específico de alguns bens de consumo duráveis.

Cabe mais uma vez reforçar que já que as pesquisas não sofrem e não têm previsão para sofrer qualquer revisão, algumas mudanças no processamento das análises não interferem de qualquer forma sobre a necessidade de manutenção do padrão de informações dos índices. Apesar do grau excelente e similar de consolidação metodológica das pesquisas ao longo das últimas décadas, algumas variações no tratamento aritmético tornaram a série do ICC C-Board mais volátil.

Ao longo de toda a história das 2 séries, o ICC Michigan e o ICC C-Board registram resultados muito similares. Ocasionalmente, ocorriam e ainda ocorrem algumas pequenas discrepâncias em determinado mês, mas na esmagadora maioria das vezes são diferenças na magnitude dos movimentos e não nas direções. Mesmo assim, é bastante comum que essas pequenas discrepâncias se configurem apenas como temporais e pontuais, visto que “correções” naturais nos movimentos das séries logo as trazem para uma mesma tendência.

3- Aplicação econômica dos ICC´s nos EUA

A 1ª idéia que motivou esse estudo ainda no início de sua concepção foi justamente a de tentar encontrar explicação para a tamanha discrepância entre a importância da aplicação na economia dos ICC’s nos EUA e no Brasil. De estudos econômicos mais abrangentes, passando pela análise diária do cenário e conjuntura econômica nas empresas, instituições financeiras e gestoras de investimentos, fica claro o contraste entre o emprego dos índices entre os 2 países. Este capítulo do trabalho se focará, portanto, na análises estudos americanos que tentam explicar as funções dos ICC’s no estudo da conjuntura econômica.

De início, parece relevante tentar esclarecer os determinantes da Confiança do Consumidor. A tarefa é complicada, já que as atitudes dos agentes são produto de múltiplos fatores objetivos e subjetivos. De acordo com o trabalho pioneiro de Mueller (1963), 60% da variância do ICC Michigan podem ser explicada por variáveis econômicas quantitativas/objetivas, enquanto os outros 40% não possuem explicação direta. Segundo o autor, são 2 as explicações para tal: 1) as variáveis econômicas podem refletir circunstâncias especiais que, talvez, não afetem as atitudes ou 2) a confiança reflete eventos não-econômicos.

Além disso, é importante se colocar que eventos similares podem ser apreendidos de maneira diferentes pelos agente sob diferentes circunstâncias e, portanto, conduzir a atitudes também distintas. Mueller defende que as expectativas não são simplesmente extrapolações de ocorrências passadas. Elas são bastante afetadas por novos acontecimentos, como eventos sociais e políticos. As características não-quantitativas fazem as previsões dos ICC’s serem imperfeitas, porém, complementares às ferramentas quantitativas tradicionais.

Para Muth (1961), os ICC’s são formados por expectativas racionais – já que os agentes usam todas as informações disponíveis e processáveis – e expectativas psicológicas – visto que os mesmos agentes também consideram informações exógenas e subjetivas antes de tomar suas decisões de consumo.

Mais uma vez, pode-se perceber que um autor afirma que os indicadores não capturam apenas toda a informação macroeconômica, mas também algumas informações adicionais com poder de explicação independente das tendências de consumo. Neste ponto cabe uma exemplificação proposta pelo autor: “confrontados por um grande evento político ou social, é possível que os agentes modifiquem suas expectativas em relação às condições futuras mesmo que os dados macroeconômicos não mudem na mesma velocidade”. Em circunstâncias atípicas, é possível que os ICC’s percam correlação com a situação econômica geral, mas já, talvez, antecipando uma nova realidade da conjuntura algum tempo depois. Essa característica das antecipações, embora imprecisa e, certas vezes, falsa (sinais falsos causados pela má avaliação do ambiente feita pelos agentes), dá aos ICC’s certo diferencial de antecipação na análise e construção de cenários macroeconômicos.

O poder de previsão dos ICC’s tem sido amplamente abordado na literatura especializada. Brown (1997) defende que, nas últimas 2 décadas, com o aumento do peso do crédito no consumo dos EUA, devido ao aumento da base de concessão e da sofisticação dos instrumentos financeiros, os indicadores de confiança passaram a explicar mais a decisão de compras de bens duráveis. Dion (2005) enfatiza a utilidade dos ICC’s como previsores de consumo. Para o autor, a confiança atua como indicador antecedente do consumo de bens duráveis e pode ajudar nas previsões do consumo agregado. Segundo Praet (1985), o papel dos ICC’s é importante por diferentes razões. O primeiro ponto positivo diz respeito ao fato de que os indicadores macroeconômicos não explicam integralmente os movimentos dos ICC’s, uma indicação adicional de que os índices trazem informações sem paralelo nas fontes tradicionais de dados econômicos. A 2ª característica importante é a rapidez na disponibilidade dos indicadores, que são divulgados logo no início do mês após o mês de referência3

As expectativas dos consumidores eram um dos fatores, de acordo com Keynes (1936), que poderiam afetar a propensão ao consumo. No entanto, o

3 Nos EUA, assim como no Brasil, indicadores de atividade, como o índice de Vendas no Varejo ou a Produção Industrial são divulgadas quase 1 mês depois do fechamento do mês de referência,

economista reconhecia que as expectativas, de tão difusas, apontando direções tão discrepantes, poderiam cancelar seus efeitos preditivos. No entanto, estudos posteriores mostram que os ICC’s condensam as expectativas de maneira mais ampla, porém, uniforme. Portanto, os efeitos difusos não mais se cancelam e sim se somam para auxiliar na explicação e antecipação do cenário econômico (Katona, 1975). As expectativas, empacotadas dentro dos ICC’s são mais do que simples extrapolações do passado e podem, efetivamente, influenciar os agentes individualmente, bem como o comportamento coletivo.

Gráfico 1

EUA: Confiança e Gastos dos Consumidores

40 50 60 70 80 90 100 110 120

jan-84 jul-86 jan-89 jul-91 jan-94 jul-96 jan-99 jul-01 jan-04 jul-06 jan-09 -2% 0% 2% 4% 6% 8% 10% 12%

ICC Michigan Gastos dos Consumidores (A/A)

Wilcox (1994), a partir de extenso trabalho econométrico, conclui que o ICC Michigan explica cerca de 14% das variações no crescimento total dos gastos reais de consumo nos EUA de 1945 a 1994. Para o autor, a explicação para tal feito é a de que o índice é um fator que guia de forma independente algumas variáveis, que, por sua vez, influenciam a economia como um todo. Inclusive, Wilcox acredita que as variações no ICC em questão não só prevêem as mudanças nos gastos do consumidor, como também as causam.

Fuhrer (1988) acredita que, embora ineficientes, os ICC’s contêm informações sobre as expectativas dos agentes que não estão contidas nos indicadores macroeconômicos tradicionais. O autor cita o “animal spirit”, expectativas e impressões implícitas em relação à política fiscal. Em sua conclusão, Fuhrer ainda afirma que os gastos do consumidor são parcialmente guiados por expectativas auto-alimentáveis que não se baseiam nos indicadores tradicionais.

4- Revisão Metodológica Brasil: ICC FGV

Com base no material oficial do IBRE – Instituto Brasileiro de Economia – da FGV, este trabalho aborda agora os aspectos mais relevantes que caracterizam a Sondagem de Expectativas do Consumidor, pesquisa que forma a base para a construção do ICC FGV, Índice de Confiança do Consumidor.

A Sondagem de Expectativas do Consumidor é um levantamento estatístico de natureza qualitativa, de âmbito nacional, realizado pela Fundação Getulio Vargas (FGV) com base em amostra representativa da população das maiores capitais brasileiras. Vem sendo apurada e divulgada desde outubro de 2002 – com periodicidade trimestral até julho de 2004 e mensal desde então.

Em outubro de 2005, foi relançada após realização de revisão metodológica que procurou adequá-la às melhores e mais recentes práticas internacionais. A pesquisa capta mensalmente o sentimento do consumidor a respeito de temas como a situação econômica do país, da economia local, finanças da família, mercado de trabalho, poupança, consumo de bens duráveis específicos e gerais, preços e taxa de juros.

A coleta de dados é feita nas três primeiras semanas de cada mês aproximadamente, com cerca de 2.000 informantes em sete das principais capitais brasileiras: Belo Horizonte, Brasília, Porto Alegre, Recife, Salvador, Rio de Janeiro, São Paulo. A margem de erro é de 2,2% e a confiabilidade probabilística, de 95%.

A amostra de consumidores brasileiros é estratificada por faixas de renda e regiões e a proporção de informantes determinada pela participação do consumo das famílias no respectivo estrato. No questionário da Sondagem de Expectativas do Consumidor são incluídas perguntas a respeito da situação atual e previsões para os próximos meses. As opções de resposta oferecidas são, em sua maioria, do tipo qualitativo. Avaliações sobre a situação atual são feitas em relação ao nível absoluto da variável (ex: situação boa/normal/ruim); previsões para os próximos meses são feitas de modo comparativo (ex:

situação estará melhor/igual/pior). No quesito em que se pede uma previsão para a inflação, é pedida uma referência quantitativa.

Em outubro de 2005, realizou-se também o lançamento do Índice de Confiança do Consumidor da Fundação Getulio Vargas, o primeiro com abrangência nacional a ser divulgado mensalmente no Brasil. Composto por cinco perguntas extraídas da Sondagem de Expectativas do Consumidor, este é o indicador-síntese da pesquisa.

O índice de Confiança do Consumidor do IBRE/FGV é composto pelos seguintes quesitos da pesquisa mensal:

1) Situação Atual

► Situação da Economia Local ► Situação Financeira da Família

2) Expectativas

► Situação Econômica Local ► Intenção de Compras

► Situação Financeira da Família

A fórmula de cálculo é apresentada a seguir:

Onde,

i =1,....,5 representando as cinco perguntas; RFi = respostas Favoráveis no quesito “i”;

5- Relevância da Pesquisa Industrial Mensal no Brasil

A Pesquisa Industrial Mensal (Produção Física), denominada PIM, do IBGE é o principal e mais abrangente indicador relativo à atividade na indústria brasileira. De divulgação mensal, a PIM é o indicador mais importante para o acompanhamento da conjuntura econômica.

Sob o ponto de vista da análise da conjuntura e cenário econômico para decisão de investimentos – incluindo investimentos na economia real, mas, principalmente, foco deste estudo, investimentos no mercado financeiro – uma importante questão é o mapeamento do nível de atividade da economia. A idéia principal neste ponto, portanto, é acompanhar um indicador que possa espelhar da melhor forma o avanço ou recuo de um conjunto abrangente de indicadores de diversos segmentos da economia do país. Nesse sentido, como exposto por Campelo Junior (2008), o PIB apareceria como o melhor candidato natural, mas sua utilização prática não faz sentido, já que, na maioria dos países, incluindo o Brasil, a divulgação é trimestral e extremamente defasada em relação ao fechamento dos períodos de referência. Para solucionar o problema, o NBER4 propôs uma combinação de séries temporais de dados de alta

freqüência, notadamente mensais, como as de emprego, renda, vendas no varejo e produção industrial.

Trazendo o racional da teoria proposta pelo NBER para a realidade da economia brasileira, Campelo Junior mostra que, no país, “a carência de séries históricas mensais de longo prazo limita as opções para criação de uma série de referência” para o acompanhamento da atividade econômica geral. Sendo assim, no universo restrito de indicadores, vemos claramente que a PIM funciona como um bom indicador correlato ao PIB. Algumas críticas a essa prática – o uso da produção industrial como proxy do PIB e, conseqüentemente, da evolução da atividade econômica – são destacadas por McGuckin (2003). Segundo o autor, na maioria dos países, os indicadores de produção industrial fazem uma cobertura restrita em relação à economia

4 National Bureau of Economic Research. Organização Americana, não governamental, fundada na década de 1920 para promover a disseminação e consulta ampla a trabalhos e pesquisa econômica

completa e, nos últimos anos, vêm perdendo importância relativa para o setor de serviços.

Já Campelo Junior, que defende a PIM para o tracking da atividade geral, mostra que na Europa muitos países utilizam os índices de produção industrial devido às suas características cíclicas marcantes, sua relação forte com outros segmentos da economia e seu desenho coincidente ou, em grande parte dos casos, antecipador do nível da atividade geral. Nilsson (2000) vai além e afirma que a produção industrial costuma apresentar conformidade com todos os fatos estilizados característicos dos ciclos econômicos gerais.

A comparação das séries temporais do PIB Brasil e da PIM, num horizonte 1992 a 2008, mostra claramente os fatos para confirmar os argumentos de Campelo Junior, Nilsson e deste presente trabalho. O gráfico foi plotado com as variações do PIB do trimestre de referência em relação ao mesmo trimestre do ano anterior (A/A) e com as variações da média dos resultados mensais da PIM no trimestre de referência em relação a média do mesmo trimestre do ano anterior (Média Móvel Trimestral A/A). A análise do gráfico deixa claro que as duas séries guardam forte correlação contemporânea entre si (80,4%), mesmo com a volatilidade maior da PIM (vale lembrar que a série da PIM é composta de médias móveis trimestrais, que reduzem a volatilidade).

Gráfico 2

PIB x Produção Industrial

-6% -4% -2% 0% 2% 4% 6% 8% 10% 12%

mar/92 set/93 mar/95 set/96 mar/98 set/99 mar/01 set/02 mar/04 set/05 mar/07 set/08 -16% -12% -8% -4% 0% 4% 8% 12% 16% 20%

Fonte: IBGE PIB (A/A) PIM (Méd. Móvel Trimestral A/A)

Devido a sua qualidade como indicador coincidente do PIB, com sua vantagem clara de alta freqüência de divulgação, o PIM é o indicador econômico mais influente no mercado financeiro, perante gestores de investimentos, tesoureiros, alocadores de recursos em geral, etc. A importância da PIM para o mercado só tem paralelo nos indicadores de inflação, mais notadamente os IPCA´s (IPCA e IPCA-15), mas estes, indicadores de nível de preços, possuem escopo distinto, ligados indiretamente e de forma defasada ao acompanhamento da atividade econômica.

A forte influência do indicador sobre o mercado financeiro fica evidente a partir da análise do gráfico abaixo, que mostra a relação entre a PIM e o vértice do derivativo de juros futuros com vencimento em janeiro de 2010 negociado na BM&F (DI JAN10). Cabe notar que o mercado de juros futuros em vértices mais curtos, como é o caso do DI JAN 10 no período analisado (principalmente nos meses relacionados à área destacada) é extremamente líquido e funciona bem como pool de expectativas do mercado a respeito das decisões de política monetária do Copom, um assunto de grande interesse e fortes implicações na economia e, por conseqüência, no mercado financeiro.

Gráfico 3

Juros Futuros x Produção Industrial

0 2 4 6 8 10 12 14 16 18

set/05 mar/06 set/06 mar/07 set/07 mar/08 set/08 mar/09 -3% -2% -1% 0% 1% 2% 3% 4% 5% 6% 7% 8%

DI FUT JAN2010 (Taxa %) PIM (12m)

Os argumentos expostos, portanto, deixam claro a importância para um analista/gestor do mercado de mapear e prever da melhor forma a PIM. Atualmente, já existem muitos modelos de previsão do indicador, sendo que um deles, aqui denominado “modelo tradicional”, possui nível de acerto bastante satisfatório. No entanto, é e será sempre melhor, ou complementar, montar modelos alternativos, que, mesmo com precisão menor, terão vantagens se puderem ser “rodados” com outras variáveis dependentes de divulgação mais antecipada. O próximo capítulo deste trabalho irá se focar justamente na apresentação deste modelo “tradicional”, e no “modelo alternativo”, desenvolvido ao longo deste estudo.

6- Seleção de Variáveis e Metodologia Econométrica

O presente estudo, desde o início de sua concepção, sempre teve como objetivo demonstrar que o ICC FGV poderia ser utilizado como importante ferramenta, mesmo que complementar as já usadas, de previsão econômica no Brasil. Por isso, essa parte econométrica do trabalho está concentrada em testar diferentes modelos de regressão linear tendo sempre o ICC FGV e/ou seus subitens como variáveis explicativas de indicadores macroeconômicos relevantes da economia nacional.

De posse das séries do ICC e seus subitens, o passo seguinte consistiu em selecionar as séries macroeconômicas de relevância para a decisão de investimento/acompanhamento da evolução da atividade, cuja explicação pelo ICC pudesse ter, intuitivamente, algum sentido. As séries selecionadas, incluindo as que fazem parte da ampla pesquisa de Sondagem do Consumidor da FGV, seguem listadas na tabela abaixo.

Algumas considerações práticas, de acordo com o proposto por Campelo Júnior (2008), também foram seguidas. As séries utilizadas têm como característica uma agenda de publicação mensal, não sofrem revisões muito relevantes e são divulgadas com tempestividade. Para completar o escopo desejável para o trabalho econométrico, seria importante que as séries utilizadas possuíssem históricos longos e contínuos. No entanto, devido ao curto histórico das séries do ICC FGV – certamente um dos pontos-chave para explicar o motivo da pouco utilização deste instrumento nos modelos usuais no mercado financeiro – não foi imposta essa restrição às demais séries. Na verdade, todas as variáveis selecionadas como independentes, possuem históricos longos. Porém, dados anteriores a 2005 não foram utilizados por não haver dado equivalente nas séries do ICC.

Usando os critérios acima mencionados, o banco de dados foi montado com uma amostra que abrange o período entre setembro de 2006 até março de 2009. Na verdade, os dados disponível para o ICC e seus subitens começam em setembro de 2005. Porém, o input do modelo ficou restrito às séries de variação anual dos indicadores, ou seja, dados percentuais de variação do mês de referência em relação ao mesmo mês do ano anterior (A/A). Neste sentido, o 1º ponto passou a ser setembro de 2006, 1 ano completo depois do início da série do ICC.

A utilização de séries A/A seguiu o raciocínio da objetividade. Conforme citado anteriormente, o presente estudo busca, de forma pragmática e aplicável de maneira dinâmica e ágil, desenvolver modelos alternativos para utilizar as séries do ICC como previsores da atividade econômica agregada. Sendo assim, parece pouco útil tentar antever indicadores econômica na volátil base mensal (mês de referência sobre o mês anterior), que sofre constantes revisões e mostra panorama muito marginal da evolução da economia. A abordagem através de séries A/A é simples, mas tem se mostrado eficaz para as necessidades de previsão e avaliação do ambiente macroeconômico no mercado financeiro.

7- Modelagem

7.1- Intuição Econômica

Neste trabalho, assim como já descrito em partes anteriores do texto, a intenção é realizar tentativas de uso do ICC FGV como fator explicativo de variáveis macroeconômicas relevantes. Para tal, testes objetivos foram realizados com as séries selecionadas através de um conjunto de regressões lineares. Ao longo deste capítulo, serão apresentados os resultados.

Depois dos primeiros experimentos, ficou claro a pouca utilidade dos subitens que compõem o ICC completo, índice base da Sondagem do Consumidor da FGV. A forte correlaçao entre os subitens e o ICC deixou claro, na grande maioria dos casos, que o foco das análises apenas no ICC como variável explicatica seria mais eficiente. Cabe lembrar que a modelagem prosposta e testada por este trabalho jamais teve pretensão de se diferenciar pela sofisticação econométrica e sim pelo uso, alternativo no ambiente de análise econômica do mercado financeiro, do ICC como fator explicativo para dados relevantes de atividade.

Poderá se atestar mais à frente que a abordagem técnica, apesar de simples, gerou resultados satisfatórios, unindo robustez e praticidade. Os modelos são, em sua grande maioria, regressões lineares simples, com o ICC como variável explicativa de indicadores como a Pesquisa Mensal do Comércio do IBGE e, a já citada, PIM, Pesquisa Industrial Mensal.

O processo inicial de construçao de modelos partiu do princípio, intuitivo e comprovado por estudos americanos, de que o ICC poderia explicar bem dados relacionados à demanda agregada no país. Infelizmente, a carência de dados nessa área no Brasil é grande, uma restriçao que atrapalha muito qualquer estudo acerca deste tópico tão importante, genericamente o consumo das famílias. No âmbito nacional, os únicos dados completos são os subitens do PIB relativos ao Consumo Agregado e ao setor de Serviços e a PMC, Pesquisa Mensal do Varejo.

Sendo as 2 primeiras séries citadas de periodicidade trimestral, apesar de importantes, acabam fugindo das regras de seleção de variáveis. A PMC se destaca, portanto, como indicador principal a ser previsto pelo ICC. Obviamente, outros indicadores de demanda/consumo existem no Brasil, mas nenhum amplo com a PMC. Dados como vendas de veículos da Anfavea, vendas de supermercados da Abras, entre outros, têm relevância, mas também não se encaixam nos critérios preditivos ou concidentes com o ciclo econômico.

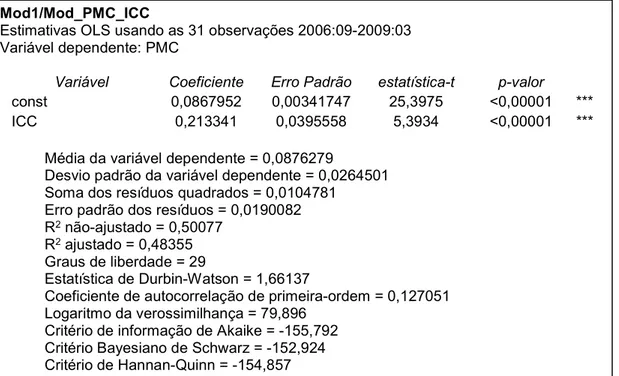

7.2- Explicando a PMC

O 1º modelo (Mod1/Mod_PMC_ICC), apresentado abaixo, traz o ICC como variável explicativa da PMC. Conduzimos várias regressões com diferentes defasagens e combinaçoes de defasagem, mas o melhor resultado foi mesmo ICC e PMC contemporâneos. Os resultados são robustos, apesar das séries curtas, mas o R² próximo de 0,50 torna a tarefa de previsão muito pouco precisa.

Gráfico 4

Mod1/Mod_PMC_ICC

Estimativas OLS usando as 31 observações 2006:09-2009:03 Variável dependente: PMC

Variável Coeficiente Erro Padrão estatística-t p-valor

const 0,0867952 0,00341747 25,3975 <0,00001 ***

ICC 0,213341 0,0395558 5,3934 <0,00001 ***

Média da variável dependente = 0,0876279

Desvio padrão da variável dependente = 0,0264501 Soma dos resíduos quadrados = 0,0104781

Erro padrão dos resíduos = 0,0190082 R2 não-ajustado = 0,50077

R2 ajustado = 0,48355 Graus de liberdade = 29

Estatística de Durbin-Watson = 1,66137

Coeficiente de autocorrelação de primeira-ordem = 0,127051 Logaritmo da verossimilhança = 79,896

Critério de informação de Akaike = -155,792 Critério Bayesiano de Schwarz = -152,924 Critério de Hannan-Quinn = -154,857

Gráfico 5: Mod1/Mod_PMC_ICC

7.3- O modelo PIM_ICC-1 (“modelo alternativo”)

A decepção com os resultados ruins para previsão do PMC transformou-se em satisfação nos testes do modelo com o ICC “explicando” a PIM, Pesquisa Industrial do IBGE. Sem intuição clara sobre essa relação e também sem paralelos na literatura estrangeira e nacional consultada, o teste só ocorreu devido ao argumento, descrito e defendido ao longo deste trabalho, de que a PIM é o indicador mais relevante como tradutor, de frequência mensal e divulgaçao tempestiva, da evoluçao da atividade econômica no país. Além disso, faz todo sentido tentar encontrar maneiras alternativas de se explicar e, ainda melhor, prever a variável de atividade mais influente no cotiadiano do mercado financeiro.

A princípio, surpreendentemente, a regressão do ICC como variável explicativa da PIM (Mod2/Mod_PIM_ICC-1) apresentou resultados estatiscamente robustos e mais precisos do que o modelo anterior (Mod1). E mais: depois dos testes com várias defasagens, a conclusão foi a de que o ICC defasado em 1 mês (m-1) é o melhor fator explicativo isolado para a PIM do mês de referência

(m). O R² de 0,75 se apresentou como bastante satisfatório, ainda mais devido as possibilidades de antecipaçao do modelo, que serão abordadas em detalhes mais à frente. Como complemento, ainda foi possível ver atráves de um teste de causalidade de Granger que realmente faz sentido ver entender o ICC-1 com fator causal da PIM.

Gráfico 6

Mod2/Mod_PIM_ICC-1

Estimativas OLS usando as 30 observações 2006:10-2009:03 Variável dependente: PMI

Variável Coeficiente Erro Padrão estatística-t p-valor

const 0,0169693 0,0071971 2,3578 0,02560 **

ICC_1 0,822934 0,0882741 9,3225 <0,00001 ***

Média da variável dependente = 0,0251932

Desvio padrão da variável dependente = 0,0778769 Soma dos resíduos quadrados = 0,0428569

Erro padrão dos resíduos = 0,0391229 R2 não-ajustado = 0,75633

R2 ajustado = 0,74763 Graus de liberdade = 28

Estatística de Durbin-Watson = 1,47851

Coeficiente de autocorrelação de primeira-ordem = 0,255939 Logaritmo da verossimilhança = 55,6981

Critério de informação de Akaike = -107,396 Critério Bayesiano de Schwarz = -104,594 Critério de Hannan-Quinn = -106,5

Gráfico 8: Teste de Granger - Mod2/Mod_PIM_ICC-1

Pairwise Granger Causality Tests Date: 05/10/09 Time: 23:11 Sample: 2006:09 2009:02 Lags: 2

Null Hypothesis: Obs F-Statistic Probability

PIM does not Granger Cause ICC 28 0.81658 0.45435 ICC does not Granger Cause PIM 8.68163 0.00155

Pairwise Granger Causality Tests Date: 05/10/09 Time: 23:10 Sample: 2006:09 2009:02 Lags: 3

Null Hypothesis: Obs F-Statistic Probability

PIM does not Granger Cause ICC 27 1.01445 0.40707 ICC does not Granger Cause PIM 5.02751 0.00930

Com os resultados do “modelo alternativo” em mãos, vale a pena construir uma análise para justificar, economicamente, o poder do ICC para prever a PIM. Conforme defendido por Praet (1985) e já descrito no capítulo 2 deste trabalho, os indicadores de Confiança do Consumidor captam expectativas dos agentes além das inseridas nos dados macroeconômicos tradicionais. Sendo assim, parece correto afirmar que os ICC´s, assim como o ICC FGV, funciona com uma boa tradução da percepção dos agentes em relação à economia. Uma análise apressada poderia levar a uma conclusão mais direta, de que, talvez, o ICC ajudasse a prever a PIM porque o empresário, que define como e quanto produzir, baliza suas decisões na intenção de consumir dos seus clientes. De fato, está abordagem não parece errada. No entanto, à luz do escopo teórico estudado neste trabalho, pode-se concluir que a 1ª conclusão é mais crível e completa. Os ICC FGV funciona com previsor da PIM porque capta e processa, de forma antecipada, as mudanças do cenário econômico.

7.4- A Vantagem da Antecipação

O modelo apresentado (Mod2/Mod_PIM_ICC-1) surpreende positivamente ao mostrar, de forma robusta, apesar do número reduzido de observações, seu poder preditivo da variável PIM, considerada a mais relevante da realidade econômica nacional. Adicionalmente, há que se destacar o caráter ímpar de

antecipação da previsão. Os modelos tradicionais de previsão da PIM do IBGE, um dos quais será apresentado mais à frente, são mais precisos e robustos do que o Mod_PIM_ICC-1, o “modelo alternativo”. No entanto, os modelos utilizados comumente no mercado têm como input dados concidentes da produção industrial, que apenas servem para projetar a PIM, pois são divulgadas com certa antecedência – cerca de 1 mês.

Para elucidaçao deste ponto, cabe uma breve exemplicaficação: o IBGE costuma divulgar a PIM do mês de referência (m) apenas nos primeiros dias de m+2. Ou seja, a PIM de março de 2008, por exemplo, somente foi conhecida nos primeiros 5 dias úteis de maio. Já os indicadores utilizados na modelagem tradicional, como a produção de veículos da Anfavea, o consumo industrial de energia elétrica da Eletrobrás, entre outros, são divulgados no início de m+1, o que seria dizer que esses indicadores do mesmo mês de março de 2008 foram divulgados nos primeiros dias de abril, grosso modo, 1 mês antes da PIM.

No modelo Mod_PIM-ICC-1, no entanto, a relaçao de datas de divulgaçao é outra. O input do modelo é o ICC de m-1 para explicar a PIM de m. Logo, na linha do exemplo anterior, tivemos o ICC de fevereiro, divulgado no início de março, prevendo a PIM de março, divulgada no início de maio. Sendo assim, fica claro o caráter de antecipaçao do o modelo alternativo sobre o modelo(s) tradicional(is).

Esse vantagem comparativa torna a defesa do modelo como instrumento viável para previsão da PIM tarefa mais simples. A proposta deste estudo é a de utilizaçao do modelo alternativo como uma ferramenta auxiliar, que perde em precisão mais ganha em antecipação. E a antecipação, certamente, não é uma qualidade qualquer, ainda mais no âmbito das decisões de investimento do mercado financeiro. Assim como mostrado na área destacada no gráfico 3, ainda no capítulo 5 deste texto, resultados surpreendentes, ou seja, discrepantes em relação às expectativas do mercado, são capazes de provocar movimento relevantes em preços, que refletem, justamente, o rebalanceamento de expectativas do agentes. Apesar da vida curta, o “modelo alternativo” mostrou grau de acerto excelente no epísódio citado e foi capaz de prever a

“surpresa” negativa que o mercado acabou tendo com os resultados da PIM de novembro e dezembro de 2008 (divulgados, respectivamente, no início de janeiro e fevereiro) com 1 mês de antecedencia em relaçao aos “modelos tradicionais”.

7.5- Junção dos modelos Tradicional e Alternativo

Já de posse do “modelo alternativo” e todas as suas vantagens como ferramenta completar para a previão da PIM, optou-se por conduzir nova rodada de testes ainda com a PIM com variável independente, mas agora com o objetivo de unir o “modelo tradicional”, amplamente empregado por analistas do mercado financeiro, e o “modelo alternativo”.

O 1º passo foi chegar ao chamado “modelo tradicional”, usando como variáveis explicativas os indicadores concidentes da PIM que são divulgados cerca de 1 mês antes da pesquisa do IBGE. Depois de alguns testes, o modelo escolhido como melhor traz a produção de veículos da Anfavea, fluxo de caminhões pesados na rodovias com concessão privada da ABCR e consumo industrial de energia elétrica, da Eletrobrás. O modelo (Mod3/Mod_Mercado), apresentado abaixo, é estatisticamente robusto e ainda mosta R² superior a 0,94, numa demonstraçao de seu grau de precisão elevado.

Gráfico 9

Mod3/Mod_Mercado

Estimativas OLS usando as 31 observações 2006:09-2009:03 Variável dependente: PMI

Variável Coeficiente Erro Padrão estatística-t p-valor const -0,0355931 0,00529384 -6,7235 <0,00001 ***

ANF 0,135668 0,0283608 4,7836 0,00005 ***

ABCR 0,953785 0,156836 6,0814 <0,00001 ***

ELET 0,24526 0,0502831 4,8776 0,00004 ***

Média da variável dependente = 0,0249006

Desvio padrão da variável dependente = 0,0765853 Soma dos resíduos quadrados = 0,00878219 Erro padrão dos resíduos = 0,0180351 R2 não-ajustado = 0,95009

R2 ajustado = 0,94454

Estatística-F (3, 27) = 171,323 (p-valor < 0,00001) Estatística de Durbin-Watson = 1,57772

Coeficiente de autocorrelação de primeira-ordem = 0,185293 Logaritmo da verossimilhança = 82,6327

Critério de informação de Akaike = -157,265 Critério Bayesiano de Schwarz = -151,529 Critério de Hannan-Quinn = -155,396 Gráfico 10: Mod3/Mod_Mercado

Depois da escolha do “modelo tradicional”, o próximo passo foi testar as variáveis explicativas dos dois modelos numa mesma regressão. Esse novo modelo, chamado “modelo completo” (Mod4/Mod_Completo) traz os dados contemporâneos da Anfavea, Eletrobrás e ABCR, acompanhados do ICC

defasado em 1 mês. Os resultados são ainda melhores do que nos modelos anteriores, com robustez estatística mantida e R² ainda maior (0,96). O uso do ICC-1 neste modelo não permite que se tire proveito da vantagem da antecipação, característica marcante do “modelo alternativo”, mas deixa evidente que o ICC-1 é realmente uma variável explicativa para a PIM, mesmo em conjunto com as variáveis tradicionais.

Gráfico 11

Mod4/Mod_Completo

Estimativas OLS usando as 30 observações 2006:10-2009:03 Variável dependente: PMI

Variável Coeficiente Erro Padrão estatística-t p-valor

const -0,0280619 0,00584073 -4,8045 0,00006 ***

ANF 0,119831 0,0276082 4,3404 0,00021 ***

ABCR 0,759814 0,161487 4,7051 0,00008 ***

ELET 0,227424 0,046802 4,8593 0,00005 ***

ICC_1 0,167744 0,069303 2,4204 0,02310 **

Média da variável dependente = 0,0251932

Desvio padrão da variável dependente = 0,0778769 Soma dos resíduos quadrados = 0,00681149 Erro padrão dos resíduos = 0,0165064 R2 não-ajustado = 0,96127

R2 ajustado = 0,95508

Estatística-F (4, 25) = 155,131 (p-valor < 0,00001) Estatística de Durbin-Watson = 2,23082

Coeficiente de autocorrelação de primeira-ordem = -0,130208 Logaritmo da verossimilhança = 83,287

Critério de informação de Akaike = -156,574 Critério Bayesiano de Schwarz = -149,568 Critério de Hannan-Quinn = -154,333

8- Conclusão

A teoria econômica atesta a importância da Confiança do Consumidor como ferramenta complementar para a previsão das decisões de consumo de cada indivíduo. Dados macroecnômicos e notícias sobre a conjuntura econômica e política influenciam a tomada de decisão dos agentes, mas de formas

diferentes. Nesse sentido, os indicadores de Confiança do Consumidor aparecem com forma de sintetização desta gama ampla de informações que moldam as decisões induviduais, que, juntas, formam a demanda agregada em uma economia.

O presente trabalho busca analisar a experiência internacional com o uso bem sucedido dos indicadores de Confiança do Consumidor para previsão e

acompanhamento da conjuntura econômica e, a partir disso, entender os motivos para que o indicador paralelo no Brasil, o ICC FGV, não seja tão difundido e utilizado para os mesmo fins.

As limitações advindas da séries de dados curta e da alteração recente da metodologia da pesquisa (Sondagem da Confiança do Consumidor) surgem como motivos óbvios, mas testes econométricos conduzidos por este estudo sugerem que é possível empregar o ICC FGV como previsor de alguns indicadores de atividade importantes da economia brasileira.

Como conclusão, este trabalho propõe especificamente o uso de um novo modelo, chamado modelo alternativo, para complementar a previsão da produção industrial (PIM), apresentado aqui como indicador mais importante para previsão e acompanhamento desempenho econômico. Como principal vantagem, o modelo alternativo é capaz de trazer boa inferência sobre o resultado da PIM com mais antecedência do que os consagrados modelos já utilizados, principalmente, no mercado finananceiro.

9- Referências Bibliográficas

ALEXANDER, C. (2005) “Modelos de Mercado”. São Paulo: BM&F.

BATCHELOR, R. and Dua, P. (1998), “Improving Macro-economic Forecasts: The Role of Consumer Confidence” International Journal of Forecasting.

BLANCHARD, O. (1993) “Consumption and the recession of 1990-1991” American Economic Review, Vol. 83, N. 2, p. 270-74.

BROWN, C. (1997), “Consumer credit and the propensity to consume; Evidence from 1930” Journal of Post-Keynesian Economics, Vol. 19, N. 4, p. 617-38.

CAMPBELL, J. and MANKIW, N. G. (1991) “The response of consumption to income. A cross-country investigation” European Economic Review, vol. 35.

CAMPELO JUNIOR, A. (2008) “Indicadores antecedentes de atividade industrial no Brasil” Fundação Getúlio Vargas/EPGE. Rio de Janeiro.

CURTIN, R. (1982) “Indicators of Consumer Behavior: The University of Michigan Surveys of Consumers” Public Opinion Quarterly

DION, D-P. (2005) “Does consumer confidence forecast household spending? The euro area case” MPRA Munich Personal RePEc Archive.

DION, D-P, (2006) “Does Consumer Confidence Forecast Household Spending?” MPRA Munich Personal RePEc Archive

ENDERS, W. (2004) “Applied Econometric Time Series”, 2nd edition. Wiley Series in Probability and Statistics. New York.

FRIEDMAN, M. (1957) “A theory of the consumption function” Princeton NJ: Princeton University Press.

FUHRER, Jeffrey C. (1988), “On the Information Content of Consumer Survey Expectations” Review of Economics and Statistics Volume 85.

KATONA, G. (1975) “Psychological Economics” New York, Elsevier.

KEYNES, J. M. (1936) “The general theory of employment, interest, and money”.

LINDEN, F. (1982) “The Consumer as Forecaster” Public Opinion Quarterly.

McGUCKIN, G. (2003) “A more timely and useful Index of Leading Indicators” The Conference Board.

MISHKIN, F. S. (1978) “Consumer sentiment and spending on durable goods” Brookings Papers on Economic Activity.

MODIGLIANI, F. and BRUMBERG, R. E. (1954) “Utility analysis and the consumption function: An interpretation of cross-section data” Post-Keynesian Economics. New Brunswick, N.J. Rutgers University Press.

MUTH, J.F. (1961) “Rational expectations and the theory of price movements” Econometrica.

NILSSON, R. (2000) “OECD system of leading indicators” IPEA, ECLAC e OECD. Rio de Janeiro.

OKUN, A. M. (1960) “The value of anticipations data in forecasting national product,” NBER. Princeton, NJ.

PRAET, P. (1985), “Endogenizing consumer’s expectations in four major EC countries” Journal of Economic Psychology.

WILCOX, D. (1994) “Does Consumer Sentiment Forecast Household Spending: If so, Why?” American Economic Review

10- Anexos

Anexo 1: Questionário do ICC Michigan

Core Questionnaire Items A. PERSONAL FINANCES

Personal finances better or worse than a year ago, and why. Personal finances better or worse than five years ago. Personal finances better or worse in a year.

Personal finances better or worse in five years.

Expected change in nominal family income during the next year. Change in family real income during the past year.

Expected change in real family income during the next year. Willingness to use savings to make purchases.

Willingness to use debt to make purchases. B. BUSINESS CONDITIONS

News heard of recent changes in business conditions. Business conditions better or worse than a year ago. Business conditions better or worse in a year, and why. Business conditions good or bad during the next five years. Expected change in interest rates.

Expected change in unemployment.

Percentage change in prices during the past 12 months. Percentage change in prices during the past five years.

Expected percentage change in prices during the next 12 months. Expected percentage change in prices during the next five years.

Whether unemployment or inflation the more serious economic problem. Confidence in government economic policy.

C. MARKET CONDITIONS

Good or bad time to buy a house, and why.

Good or bad time to buy major household durables, and why. Good or bad time to buy a car, and why.

Vehicle purchase intentions. Travel and vacation intentions. D. CONSUMER BEHAVIOR

Ownership and purchases of cars, houses, and large household durables. Incurrence and balance owed on mortgages, installment loans, credit cards, and other types of debt.

Ownership and acquisition of stocks, bonds, money market funds, savings accounts, checking accounts, and other financial instruments.

E. DEMOGRAPHICS Income

Age Education

Occupation Household size and composition Geographic location

Question Wording

INDEX OF CONSUMER SENTIMENT

1. We are interested in how people are getting along financially these days. Would you say that you (and your family living there) are better off or worse off financially than you were a year ago? Why do you say so?

2. Now looking ahead-do you think that a year from now you (and your family living there) will be better off financially, or worse off, or just about the same as now?

3. Now turning to business conditions in the country as a whole-do you think that during the next 12 months we'll have good times financially, or bad times, or what?

4. Looking ahead, which would you say is more likely-that in the country as a whole we'll have continuous good times during the next five years or so, or that we will have periods of widespread unemployment or depression, or what? 5. About the big things people buy for their homes-such as furniture, a refrigerator, astove, television, and things like that. Generallys peaking, do you think now is a good or a bad time for people to buy major households items? Why do you say so?

AUTOMOBILE MARKET QUESTIONS

6. Speaking now of the automobile market-do you think the next 12 months or so will be a good time or a bad time to buy a car? Why do you say so?

7. What do you think are the chances that you (or anyone else in your family there) will buy or lease a car during the next 12 months-would you say you probably will, probably will not, or are the c1sances about even, or what? (If will buy or chances even) If you do buy or lease a car, would it be a brand new car, or a used car? Would you buy or lease? When do you think you might buy a car?

Anexo 2: Questionário do ICC C-Board

1) How would you rate the present general business conditions in your area?

Good/Normal/Bad

2) Six months from now, do you think they will be Better /Same/Worse?

3) What would you say about available jobs in your area right now?

Plenty /Not so Many/Hard to Get

4) Six months from now, do you think there will be More/Same/Fewer?

5) How would you guess your total family income to be six months from now?

Anexo 3: ICI FGV – Índice de Confiança na Indústria

O IBRE/FGV também realiza mensalmente a Sondagem da Indústria de Transformação, pesquisa cujo resultado é outro índice de confiança, o ICI, Índice de Confiança da Indústria. Depois de obtidos os excelentes resultados com o ICC prevendo a PIM, surgiu a idéia de conduzir novo teste usando o ICI para prever a PIM. A série do ICI é mais longa do que a do ICC, iniciada em 1991 (dados A/A a partir de fevereiro de 1992). Sendo assim, os novos modelos foram construídos com 2 séries temporais distintas: 1) setembro de 2006 até fevereiro de 2009 e 2) janeiro de 2003 até fevereiro de 20095.

Os resultados das regressões simples foram satisfatórios, mas os modelos não mostraram nível de precisão e antecipação melhor do que os obtidos anteriormente com o denominado “modelo alternativo”, empregando o ICC como previsor da PIM.

Modelo Anexo (A)

Estimativas OLS usando as 74 observações 2003:01-2009:02 Variável dependente: PIM

VARIÁVEL COEFICIENTE ERRO PADRÃO ESTAT. T P-VALOR const 0,0241388 0,00454978 5,306 <0,00001 ***

ICI_1 0,251144 0,0260048 9,658 <0,00001 *** Média da variável dependente = 0,0337393

Desvio padrão da variável dependente = 0,057467 Soma dos resíduos quadrados = 0,105027

Erro padrão dos resíduos = 0,038193 R-quadrado não-ajustado = 0,56435 R-quadrado ajustado = 0,55830 Graus de liberdade = 72

Estatística de Durbin-Watson = 1,10875

Coeficiente de autocorrelação de primeira-ordem = 0,437983 Logaritmo da verossimilhança = 137,63

Critério de informação de Akaike (AIC) = -271,26 Critério Bayesiano de Schwarz (BIC) = -266,652 Critério de Hannan-Quinn (HQC) = -269,422

5 A decisão deste 2º período baseou-se no racional de que, pós-2003, o Brasil passou a viver um momento econômico diferenciado, com balanço fiscal ajustado, contas externas saudáveis, crescimento pouco volátil e inflação controlada.

Modelo Anexo (B)

Estimativas OLS usando as 74 observações 2003:01-2009:02 Variável dependente: PIM

VARIÁVEL COEFICIENTE ERRO PADRÃO ESTAT. T P-VALOR const 0,0243949 0,00437396 5,577 <0,00001 ***

ICI 0,119061 0,0451856 2,635 0,01032 ** ICI_1 0,145743 0,0471675 3,090 0,00286 *** Média da variável dependente = 0,0337393

Desvio padrão da variável dependente = 0,057467 Soma dos resíduos quadrados = 0,0956714 Erro padrão dos resíduos = 0,0367081 R-quadrado não-ajustado = 0,60315 R-quadrado ajustado = 0,59198

Estatística-F (2, 71) = 53,9554 (p-valor < 0,00001) Estatística de Durbin-Watson = 1,1688

Coeficiente de autocorrelação de primeira-ordem = 0,406329 Logaritmo da verossimilhança = 141,082

Critério de informação de Akaike (AIC) = -276,164 Critério Bayesiano de Schwarz (BIC) = -269,252 Critério de Hannan-Quinn (HQC) = -273,406 Modelo Anexo (C)

Estimativas OLS usando as 30 observações 2006:09-2009:02 Variável dependente: PIM

VARIÁVEL COEFICIENTE ERRO PADRÃO ESTAT. T P-VALOR const 0,00774021 0,00752723 1,028 0,31261

ICI_1 0,331472 0,0377698 8,776 <0,00001 *** Média da variável dependente = 0,0290521

Desvio padrão da variável dependente = 0,0742622 Soma dos resíduos quadrados = 0,0426402

Erro padrão dos resíduos = 0,0390239 R-quadrado não-ajustado = 0,73338 R-quadrado ajustado = 0,72386 Graus de liberdade = 28

Estatística de Durbin-Watson = 1,07038

Coeficiente de autocorrelação de primeira-ordem = 0,463924 Logaritmo da verossimilhança = 55,7742

Critério de informação de Akaike (AIC) = -107,548 Critério Bayesiano de Schwarz (BIC) = -104,746 Critério de Hannan-Quinn (HQC) = -106,652

Modelo Anexo (D)

Estimativas OLS usando as 30 observações 2006:09-2009:02 Variável dependente: PIM

VARIÁVEL COEFICIENTE ERRO PADRÃO ESTAT. T P-VALOR const 0,00826539 0,00781354 1,058 0,29951

ICI 0,0329463 0,0997822 0,330 0,74381 ICI_1 0,297673 0,109326 2,723 0,01120 ** Média da variável dependente = 0,0290521

Desvio padrão da variável dependente = 0,0742622 Soma dos resíduos quadrados = 0,0424687

Erro padrão dos resíduos = 0,03966 R-quadrado não-ajustado = 0,73446 R-quadrado ajustado = 0,71479

Estatística-F (2, 27) = 37,3392 (p-valor < 0,00001) Estatística de Durbin-Watson = 1,07776

Coeficiente de autocorrelação de primeira-ordem = 0,46001 Logaritmo da verossimilhança = 55,8346

Critério de informação de Akaike (AIC) = -105,669 Critério Bayesiano de Schwarz (BIC) = -101,466 Critério de Hannan-Quinn (HQC) = -104,324