123 REnCiMa, v. 9, n.3, p. 123-142, 2018

EDUCAÇÃO FINANCEIRA CRÍTICA: UMA FORMAÇÃO PARA

FORMADORES.

CRITICAL FINANCIAL EDUCATION: A TRAINING FOR TRAINERS.

Tcharles Schneider

Escola Estadual Nossa Senhora do Perpétuo Socorro, tchsch@gmail.com Júlio César Rossetto

Escola Estadual Nossa Senhora do Perpétuo Socorro, jcmanico@hotmail.com Marli Teresinha Quartieri

Universidade do Vale do Taquari, mtquartieri@univates.br Eniz Conceição Oliveira

Universidade do Vale do Taquari, eniz@univates.br

Resumo

Este artigo socializa resultados da temática Educação Financeira Crítica proposta na formação continuada dos Profissionais de uma escola pública. A relevância deste tema se justifica pelas reclamações de uma parte dos servidores com problemas financeiros, que influenciam diretamente no seu trabalho como docente. A pesquisa, de abordagem qualitativa, utilizou características de estudo de caso. A coleta de dados ocorreu por meio da gravação dos áudios da formação, que posteriormente foram transcritos. Também foram utilizados questionários semi-abertos que apresentavam situações problemas do cotidiano. A intervenção pedagógica desenvolvida proporcionou diversos momentos de reflexão sobre as práticas financeiras que são adotadas no decorrer do cotidiano. Quanto ao uso do cartão de crédito e de outras linhas de crédito, percebeu-se uma concepção simplista do uso e da função do cartão de crédito, bem como o desconhecimento de valores de taxas ou encargos financeiros. Observou-se a necessidade de implementar conceitos matemáticos, nas mais diversas situações, pois os profissionais que não detêm formação na área das Exatas, solicitaram ajuda para resolver problemas matemáticos do cotidiano. Pode-se inferir que essa intervenção pedagógica com os profissionais da educação contribuiu para subsidiar aspectos relevantes a serem abordados nas atividades propostas aos alunos do Ensino Médio.

Palavras-chave: Educação Financeira, Formação Continuada, Analfabetismo Financeiro, Autonomia.

124 REnCiMa, v. 9, n.3, p. 123-142, 2018

Abstract

This article socializes the results of the Critical Financial Education theme proposed in the continuing education of the professionals of a public school. The relevance of this theme is justified by the complaints of a part of the servers with financial problems that directly influence their work as a teacher. The research, with a qualitative approach, used case study characteristics. Data collection took place through the recording of the training audios, which were later transcribed. We also used semi-open questionnaires that presented situations of everyday problems. The pedagogical intervention developed provided several moments of reflection on the financial practices that are adopted in the course of daily life. Regarding the use of credit cards and other credit lines, there was a simplistic conception of the use and function of the credit card, as well as the lack of knowledge of rates or financial charges. It was observed the need to implement mathematical concepts, in the most diverse situations, since the professionals who do not have training in the area of the Exact, requested help to solve mathematical problems of the daily life. It can be inferred that this pedagogical intervention with the professionals of the education contributed to subsidize relevant aspects to be addressed in the activities proposed to high school students.

Keywords: Financial Education, Continuing Education, Financial Illiteracy, Autonomy.

Introdução

Este artigo socializa os resultados da temática Educação Financeira Crítica proposta em um curso de formação continuada para os profissionais de uma escola pública do município de Vera/MT. A escola possui em seu quadro de profissionais 80 servidores que estão assim distribuídos: 51 docentes, sendo que destes, um possui a titulação de Mestre, 40 Especialistas, 10 Graduados; e, 29 servidores não-docentes, entre eles, um possui a titulação de Mestre, 5 Especialistas, 4 Graduados e 19 com Ensino Médio completo.

O Projeto Pró Escola Formação Escola (PEFE) é uma proposta de formação continuada da Secretaria do Estado de Educação, Esporte e Lazer (SEDUC/MT) regulamentada anualmente pela Superintendência de Formação dos Profissionais da Educação - SUFP, que proporciona a publicidade das normas através do Orientativo Pedagógico 2017. Os temas da formação continuada são propostos pela própria unidade escolar, levando em conta os problemas identificados no dia a dia do educandário, visando propor mecanismos que venham a minimizar a influência desses problemas no âmbito escolar.

Desta forma, propomos a temática de "Educação Financeira Crítica" para ser trabalhada com os profissionais da educação. A relevância deste tema se justifica pelas reclamações de uma parte dos servidores com problemas financeiros, que influenciam diretamente no seu trabalho como docente, uma vez que um professor que esteja cansado, preocupado não conseguirá desenvolver seu trabalho com tranquilidade e eficácia. Neste sentido Damiani (2013), já sinalizava em seu livro que um grupo significativo da população trabalha de forma alucinada, cumprindo uma carga horária de 10 a 12 horas por dia, ganhando horas extras, cumprindo metas de vendas, executando planos alternativos que podem ser um segundo emprego em outros turnos.

125 REnCiMa, v. 9, n.3, p. 123-142, 2018 O fato de muitos profissionais atribuírem aulas adicionais, a fim de equilibrarem seu orçamento, ocasiona uma sobrecarga de serviço ao profissional, muitas vezes prejudicando seu desempenho quanto docente ou até mesmo o deixando doente. Segundo Damiani (2013), estes profissionais que buscam suprir a necessidade financeira agregando jornada de trabalho possuem uma visão distorcida do que é importante para pôr finanças em dia. O autor garante que não adianta ganhar mais, se a pessoa não é educada financeiramente.

Refletindo sobre o acúmulo de carga horária dos profissionais da educação, chegamos ao problema da pesquisa "Como a Educação Financeira Crítica pode auxiliar para a qualidade de vida do profissional da educação? "Verificando este problema, que influencia de forma direta no cotidiano da escola, constatamos a necessidade de uma formação que proporcionasse uma reflexão sobre a Educação Financeira Crítica. Esta formação abordou o tema por meio de atividades reais do cotidiano, que pudessem contribuir para formar cidadãos críticos que saibam escolher a melhor opção de compra e contextualizar com a atual economia brasileira. Neste contexto, os objetivos específicos, deste estudo foram: conscientizar a utilização do cartão de crédito; elencar prioridades de pagamento relacionado com o valor das taxas cobradas; e implementar conceitos de Matemática Financeira com um grupo de professores.

Entendemos que a abrangência dos três objetivos específicos supracitados, tornou possível o êxito da formação e a uma provável resposta para o problema da pesquisa. Assim, na seção subsequente, será apresentado primeiramente o entendimento legal sobre formação continuada, amparado pela Lei de Diretrizes e Bases da Educação Nacional. Discutimos o conceito da Secretaria de Estado de Educação, Esporte e Lazer (SEDUC/MT), através do pesquisador Oliveira-Formosinho (2009), que sustenta o Orientativo Pedagógico 2017 da mantenedora.

Formação Continuada

A formação continuada deve propiciar atualizações, aprofundamento das temáticas educacionais e apóia-se numa reflexão sobre a prática educativa, promovendo um processo constante de auto-avaliação que oriente a construção contínua de competências profissionais. Porém, um processo reflexivo exige predisposição a um questionamento crítico da intervenção educativa e uma análise da prática na perspectiva de seus pressupostos. Isso supõe que a formação continuada estenda-se às capacidades e atitudes e problematize os valores e as concepções de cada professor e da equipe. (BRASIL, 1999, p. 70)

A formação continuada é um momento onde os profissionais da educação podem se reunir entre seus pares e trocar ideias, debater assuntos relacionados ao cotidiano da escola, fazer críticas e levar sugestões para melhor funcionamento da instituição de ensino. Também, poderão socializar situações que afetam sua prática de educador docente e/ou não docente1. Assim, com base nestes pressupostos, Oliveira-Formosinho (2009, p.226), acredita que a formação continuada é

1Conceituamos como educador docente - os professores -e como educador não docente todo aquele profissional inserido na escola, entretanto não na função de professor, mas igualmente responsável pelo ato social de educar o aluno.

126 REnCiMa, v. 9, n.3, p. 123-142, 2018 Um processo contínuo de melhoria das práticas docentes, centrado no professor, ou num grupo de professores em interação, incluindo momentos formais e não formais, com a preocupação de promover mudanças educativa sem benefício dos alunos, das famílias e das comunidades. Esta definição pressupõe que a grande finalidade dos processos de desenvolvimento profissional não é só o enriquecimento pessoal, mas também o benefício dos alunos.

O processo contínuo de melhoria da prática docente de Oliveira-Formosinho (2009) anseia promover mudanças benéficas aos estudantes e seus familiares com o conhecimento prático, devendo considerar a realidade local e as tendências nacionais. Rotineiramente, assistimos em telejornais de grande repercussão reportagens tratando de assuntos que envolvem a situação econômica do país, como: índices de inflação, cotação do dólar, entre outras. Circunstância essa que faz necessário uma abordagem crítica referente ao tema "Educação Financeira" com os nossos alunos.

No entanto, Nóvoa (2002) enfatiza a necessidade de formação continuada para os docentes discutirem os processos de desenvolvimento pessoais, investindo nas pessoas e nas suas experiências. Desta forma minimiza o risco de ir de encontro com o "insulto" de Bernard Shaw, que sentenciou como máxima: "Quem sabe, faz. Quem não sabe, ensina." E sim, possibilitando alcançar a proposição de Lee Shulman, que sentencia: "Quem sabe, faz. Quem compreende, ensina." Neste sentido, ao pensarmos em trazer a Educação Financeira para os alunos, observou-se que muitos docentes necessitavam primeiramente de uma (re)educação financeira.

O Desenvolvimento Pessoal da trilogia de formação continuada de Nóvoa (2002, p. 57), apresenta o ato de investir na pessoa e na sua experiência, como espaço de influência mútua entre as dimensões pessoais e profissionais.

A formação não se constrói por acumulação (de cursos, de conhecimentos ou de técnicas), mas sim através de um trabalho de reflexividade crítica sobre as práticas e de (re)construção permanente de uma identidade pessoal. Por isso é tão importante investir na pessoa e dar um estatuto ao saber da experiência.

O referido autor entende que não é somente a experiência em sala de aula, ou seja, uma experiência numa dimensão pedagógica que deva ser abordada na formação continuada, mas também num conjunto investigativo de produção de saberes. Quando nos referimos a formação continuada de professores, idealizamos a criação de uma rede de (auto)formação participada, que admita compreender a globalidade do sujeito, assumindo a formação como um processo interativo e dinâmico. Baseado na ideia de formação na globalidade do sujeito de Nóvoa (2002) justifica-se a necessidade da formação continuada na temática da Educação Financeira, que subsidiará o equilíbrio entre o pessoal e o profissional. Uma vida financeira saudável evitará que os professores se sobrecarreguem com horas aulas ou duplas jornadas de trabalho.

Na próxima seção, aprofundaremos reflexões sobre questões de analfabetismo financeiro e Educação Financeira Crítica, ambos fatores determinantes para uma vida financeira saudável.

127 REnCiMa, v. 9, n.3, p. 123-142, 2018

Analfabetismo financeiro versus Educação Financeira Crítica

Dois em cada três adultos podem ser considerados analfabetos financeiros, segundo uma pesquisa mundial sobre esse tipo de conhecimentos realizado recentemente. Os dados foram levantados pelo instituto de pesquisas Gallup, que entrevistou 150 mil pessoas de 148 países em 2014, e os brasileiros ficaram em 68º lugar em ranking de conhecimentos financeiros obtendo 35% de acertos. (BBC Mundo, 2015, texto digital).

O “analfabetismo financeiro” corroborando com as ideias de Theodoro e De Almeida (2010), é uma variável do analfabetismo funcional, caracterizado pela falta de habilidade em analisar promoções ou taxas de juros, agravando ainda mais a condição econômica de milhares de famílias. A taxa de brasileiros endividados cronicamente em 2016, chegou aproximadamente a 56,6%, indicador alarmante quando comparado com os índices de 2004, que chegava aproximadamente aos 20% conforme o Instituto Brasileiro de Geografia e Estatística (IBGE -2004), citado por Theodoro e De Almeida (2010). "Além da taxa de brasileiros endividados, o percentual de famílias que não conseguirão pagar suas dívidas ou contas fechou o ano de 2016 em 8,7%."(Abdala, 2016, texto digital).

Outras condutas características de um analfabeto financeiro segundo Vaz (2014) é não possuir controle de suas receitas e despesas, muitas vezes gastando além dos seus vencimentos. É não possuir economias ou reserva de segurança, para situações de emergência. O analfabeto financeiro possui um consumismo inconsciente, pois não pensa se há necessidade em adquirir o produto, se tem condições de pagar e se terá condições de manter o patrimônio adquirido. Opta por ignorar o quanto está pagando de juros para não se sentir incomodado com a situação e não gosta de se informar, ler e estudar sobre o assunto, pois acha “monótono.”

Considerando a taxa de brasileiros endividados cronicamente, identifica-se a necessidade de uma Educação Financeira na escola, que venha a combater o "Analfabetismo Financeiro", com crianças e jovens conscientes que construirão os seus conhecimentos, habilidades e desenvolverão um comportamento financeiro antes da sua emancipação financeira.

A educação formal recebida na escola acaba interferindo na qualidade de vida do cidadão. Entretanto, muitos educadores ignoram a importância e relevância de alguns conteúdos da vida do estudante. Na disciplina de Matemática, considerada normalmente pelos estudantes como a disciplina mais "difícil", é muito comum a ausência da relação entre o conteúdo programático com a realidade do estudante, tornando essa disciplina abstrata e de difícil compreensão. Para Campos e Nunes (1994, p.7):

[...] o professor de Matemática precisa também comprometer-se com o ensino crítico da Matemática. A Matemática cria realidades para o indivíduo como, por exemplo, através da escolha social de modelos que determinam o preço de serviços essenciais (como eletricidade) e os índices de inflação. A análise desses modelos que criam realidades é essencial à formação crítica do aluno.

128 REnCiMa, v. 9, n.3, p. 123-142, 2018 1. os estudantes têm uma experiência geral, que, no diálogo com o professor, permite-lhes identificar assuntos relevantes para o processo educacional;

2. se uma educação pretende desenvolver uma competência crítica, tal competência não pode ser imposta aos estudantes, deve, sim, ser desenvolvida com base na capacidade já existente;

3. estudantes e professor devem estabelecer uma “distância crítica” do conteúdo da educação.

O ensino crítico da Matemática por meio das realidades criadas pode ser um dos principais mecanismos de desenvolver a competência quando nos referirmos a Matemática Financeira. Devido sua importância social, a questão impacta diretamente no desenvolvimento econômico e na formação de um cidadão crítico. Desta forma, propõe-se uma Educação Financeira Crítica capaz de educar cidadãos capazes de gerenciar sua vida financeira, tornando-os emancipados/autônomos. Adorno (2000, p. 174.) comenta:

Creio que a questão da emancipação é a rigor um problema mundial [...] É efetivamente muito interessante este fenômeno da continuidade mundial do domínio da educação não-emancipadora, embora a época do esclarecimento já vigore há tempos.

A Educação Financeira, não é somente ensinar a calcular juros simples, juros compostos e porcentagem. É sim, subsidiar as pessoas com informações e capacitá-las a tomar as melhores decisões quando o assunto envolve dinheiro, auxiliando a orçar e gerir a sua renda, a poupar e investir, e a evitar que se tornem vítimas de fraudes publicitárias de promoções e do endividamento. Quanto a esta finalidade da Educação Financeira, ela é defendida por Mundy (2008, p.74) que expressa:

O objetivo da educação financeira é que as pessoas devem gerir bem o seu dinheiro ao longo de suas vidas. Assim, a educação financeira deve abranger atitudes e comportamentos, bem como conhecimentos e habilidades. Isto porque, a menos que aqueles que recebem educação financeira se comportem, posteriormente, de uma forma financeiramente capaz, a educação financeira não conseguiu alcançar sua finalidade. A finalidade da educação financeira não é somente dar o conhecimento, ou a habilidade de pensar financeiramente, e sim demonstrar por meio de atitudes e comportamento tal conhecimento, é o desafio dos docentes para os seus alunos. Entretanto, para construirmos embasamento financeiro, primeiramente devemos desenvolver esses conceitos com os professores, tornando-os assim "formadores".

Procedimentos Metodológicos

A formação continuada foi ofertada para todos os funcionários da unidade escolar, totalizando uma carga horária de doze horas que foram fracionados em três encontros, respeitando em cada encontro uma hora para transposição do conhecimento. Conforme Orientativo Pedagógico 2017, a transposição do conhecimento é o momento destinado ao participante refletir sua prática e adaptando com a prática idealizada pelo grupo.

129 REnCiMa, v. 9, n.3, p. 123-142, 2018 A formação continuada aconteceu nas terças feiras, em dois momentos; período vespertino das 13 horas às 17 horas e no período noturno das 19 horas às 23 horas, oportunizando a escolha de horário aos servidores participantes. A duração do Pró Escola Formação Escola é 20 semanas, que deverão ser divididas igualmente entre os dois semestres letivos, totalizando 80 horas de formação.

A pesquisa teve uma abordagem qualitativa. Conforme Godoy (1995), pesquisa dessa natureza facilita a compreensão de um fenômeno inserido em um contexto, necessitando ser avaliado em um contexto integrado. Os pesquisadores se deslocam até o local dos investigados para compreender os fatos estudados nas perspectivas dos indivíduos envolvidos. Quanto aos fins a pesquisa se rotula como descritiva. De acordo com os autores Cervo e Bervian (2002) a pesquisa descritiva busca conhecer as relações existentes na vida social, política, econômica e as características do comportamento humano.

Quanto aos procedimentos adotados teve características de estudo de caso. Segundo Yin (2005), o estudo de caso permite preservar as propriedades dos fatos da vida real de forma integral e significativa. Assim, por meio deste estudo foi possível identificar o comportamento dos educadores docentes e não docentes, para com a gestão do dinheiro e endividamento.

Corroborando com os autores, Godoy (1995, p. 25-26) se mostra preocupado com a multiplicidade de dimensões presentes em situações cotidianas e ressalta a importância de as mesmas serem abordadas.

Adotando um enfoque exploratório e descritivo, o pesquisador que pretende desenvolver um estudo de caso deverá estar aberto às suas descobertas. [...] preocupar-se em mostrar a multiplicidade de dimensões presentes numa determinada situação, uma vez que a realidade é sempre complexa. Desta forma, para uma apreensão mais completa do fenômeno em estudo, é preciso enfatizar as várias dimensões em que ele se apresenta, assim como o contexto em que se situa. A divergência e os conflitos, tão característicos da situação social, devem estar presentes no estudo.

Nesta pesquisa utilizamos como ferramenta de coleta de dados, o caderno de campos dos pesquisadores, gravações de áudio dos encontros que foram autorizados pelos participantes e posteriormente foram transcritos. Além disso, foram exploradas atividades que buscavam simular situações problemas reais. Para isso foi entregue aos participantes questionários (abertos e semi-abertos) para contextualizar e apresentar situações-problema financeiros reais que são passiveis de ser vivenciados por todos. Desta forma tivemos o intuito de investigar além do conhecimento financeiro, o comportamento e as atitudes dos participantes.

Resultados e discussões

A formação continuada foi iniciada pelo Coordenador Pedagógico responsável pelo projeto no ano de 2017, com uma breve e concisa fala. O coordenador informou aos participantes da formação que nós estaríamos a frente da mesma por um período de duas semanas, com sugestão de trabalhar de forma reflexiva e crítica a Educação Financeira.

130 REnCiMa, v. 9, n.3, p. 123-142, 2018 Buscando aproximar a compreensão de fatores econômicos vivenciados durante a nossa infância e vida adulta, iniciamos uma breve contextualização histórica dos últimos 35 Anos. Neste momento, muitos colegas contribuíram com lembranças de fatos que marcaram sua vida financeira familiar. Destacamos as contribuições das professoras2 comentando que a falta de habilidade e do comportamento referente a Educação Financeira, faz parte da criação de uma geração nascidos e criados nos anos 1990.

Fator significativo do final da década de 1980 e início da década de 1990 foi à ascensão da Era da Informação, que segundo Martins (2004, p.15) é:

Um marco básico desta Era é o ano de 1989. A derrocada dos sistemas socialistas, o fim das ditaduras, a revolução nas telecomunicações, o surgimento da Internet, a globalização financeira e o fim das barreiras entre países são os acontecimentos que dão o panorama fundamental da Era da Informação.

Esta época de transição da economia era um período de instabilidade, até implantação do Plano Real em 1994, plano que originou um período de franco crescimento com acesso a crédito. Giambiagi, Pinheiro e Gostkorzewicz (1999, p.14) afirmam que:

A década de 80 foi marcada pela estagnação do nível de atividade, por profundos desequilíbrios macroeconômicos e, em especial, pela hiperinflação virtual. No período 1980-1993, a taxa de crescimento média da economia brasileira foi muito baixa, de apenas 2,1% a.a., fazendo com que o país registrasse uma estagnação do PIB per capita entre 1980 e 1993.

2Todas as falas aqui relatadas (em itálico) são transcrições fiéis das falas dos participantes da formação continuada, resultantes das gravações de áudio realizadas no decorrer da formação, estando disponíveis – com o pesquisador – para quaisquer esclarecimentos ou comprovações.

Professora (PA) - A nossa geração ela não teve uma preparação, é uma educação

mesma financeira né, para que a gente conseguisse é... receber essa avalanche de crédito né, de empréstimos que aconteceu nos anos 90. Então assim, a gente não estava preparado, tanto é que os meus pais desde lá dos anos 80, início dos anos 80, eles não tinham crédito nenhum. É como eu falei, minha mãe para poder comprar uma boneca para mim, com um aninho, ela teve que fazer um consórcio, ou seja, pagar a boneca antes de adquirir a boneca. Então assim, eu não tinha essa orientação e eu acho que a maioria também não.

Então assim crédito, cartão de crédito é você poder comprar se tem a maior facilidade lá no banco. Então assim nos ensinaram que olha, você tem o crédito, mas tem que pagar no final do mês tem juros. Se você não pagar vira uma bola de neve então assim é uma questão também histórica no Brasil. Então assim antes de ter nos liberado o crédito teriam que ter nos educados para poder usar esse crédito eu acho, então acho que nossos filhos já vão ter uma concepção diferente.

Outra professora (PB) complementa:

- Antigamente a economia era uma, aí nossos pais que não nos educaram, a economia foi outra, agora, nós temos uma crise econômica novamente, então o que acontece, nós já estamos nos educando.

131 REnCiMa, v. 9, n.3, p. 123-142, 2018 Com a estagnação da economia nas duas últimas décadas do século passado, muitos pais não sentiam a necessidade de dialogar com seus filhos sobre uma Educação Financeira ou mesmo sobre o dinheiro. A preocupação com a Educação Financeira dos filhos, que anteriormente foi relatada como muito tímida, ocupa hoje, uma posição de maior relevância na vida de algumas famílias. Constatamos, esta preocupação quando uma docente expõe a sua opinião de quão mal algumas famílias educam os filhos quando se refere a modo que ensinam o valor do trabalho e do dinheiro.

As crianças e jovens de hoje estão condicionados a aquisição de produtos relacionados a marcas em evidência, não levando em consideração o valor financeiro dos mesmos e nem a utilidade. Em sequência, outra participante acrescentou a importância e a eminência da necessidade de se ensinar o valor do dinheiro aos filhos.

Quanto, a questão do consumismo D'Aquino (2014, p.25-26) categoricamente enfatiza que "ser capaz de distinguir o que compramos porque queremos daquilo que consumimos porque precisamos é fundamental em qualquer idade. [...] Lembre-se de que o modo como usamos querer e precisar envia à criança mensagens sobre o nosso sistema de valores."

Professora (PD) - Então, olha lá fora não tem nenhuma árvore de dinheiro, a mãe tem

que trabalhar e esses R$ 10,00 a mãe ganha durante o dia, eu sempre coloquei dessa forma, por que eu acho o seguinte, é em casa que a gente aprende a controlar as coisas, por que se eu não tiver o controle eu vou fazer o que você falou aí, vou gastar mais do que eu ganho. Eu sou extremamente controlada com relação a isso, eu sei tudo o que eu tenho pra pagar anotado em uma agenda e eu anoto TUDO desde uma

Professora (PC) - Segundo Leandro Karnal, ele é muito claro quando fala que nós

educamos mal nossos filhos, quando a gente não dá valor, não explica o valor das coisas, a gente não diz pro filhos que nós saímos para trabalhar e que isso tem um peso, uma importância, ele diz que saímos porque a mãe vai ganhar dinheiro, então se vai ganhar, então ele pensa que a vida é tudo muito fácil.... Normalidade das coisas ter um preço absurdo, e tudo absolutamente normal para ele, e a questão do tênis valer cerca de dois pneus de um carro, sendo que os pneus do carro tem uma utilidade incrível e é de um material muito mais resistente enquanto o tênis é uma coisa subjetiva.O tênis só era importante por que você estava dentro do tênis,e hoje não importa que esta dentro, o tênis que é importante, ele que faz a diferença você não é mais importante é o tênis que é importante, então se perdeu demais os valores é o preço que importa.

Outra professora (PD) complementa:- E hoje qualquer coisa que a gente fala para os

filhos em casa, eles falam alguma coisa, marca, eu quero tal coisa de tal marca, não tem importância se é feio ou se é bonito. O que importa a marca, então nós estamos num consumismo e o consumismo gera isso, MARCA.

dúzia de ovos que eu compro tenho anotado, e o tanto que eu tenho para receber, então não adianta falar assim vou passar a perna nela por causa disso ou daquilo, porque eu sei tudo que eu ganho e que eu devo.

132 REnCiMa, v. 9, n.3, p. 123-142, 2018 Já no segundo encontro a atividade 01 era diferenciar o cartão de crédito e cartão de débito?

Nesta atividade verificamos que muitas pessoas, mesmo com grau de estudo acadêmico, possuem uma concepção simplória da diferença entre o cartão de crédito e débito, não entendendo o real significado das operações financeiras executadas naquele momento. Alguns indivíduos acreditam que o cartão de crédito é simplesmente uma forma de pagar uma dívida assumida pelo titular do cartão, em data posterior a de aquisição. Contudo, os que demonstravam um conhecimento mais amplo do significado da utilização do cartão na função de crédito, se limitaram a esta informação, procurando saber se os presentes que possuíam cartão de crédito conheciam os valores das taxas e encargos da sua operadora/bandeira (VISA, MASTER CARD, entre outras).

Frente a este contexto, percebendo que os docentes possuíam conhecimento insuficiente acerca de tais encargos financeiros, sugerimos aos mesmos que realizassem uma pesquisa, sobre o valor da taxa de juros mensal cobrados pelas operadoras de crédito VISA e MASTER CARD. Para realização da busca do valor da taxa de juros mensal, foi solicitado que fosse utilizado os smartphones3/ iphones4 dos participantes ou até mesmo os computadores - que a escola dispõe para o uso próprio dos funcionários desta escola. Após um tempo determinado, já com os resultados da pesquisa consolidados, retomamos a discussão, sendo exposto:

Apesar da resposta dada pela professora (PB), que a mídia difunde a informação do questionamento, todos os participantes necessitaram efetuar uma consulta no site de busca chamado por D'Aquino (2014, p.39) "Google, oráculo de Delfos da pós-modernidade". Nesta atividade verificamos, que mesmo havendo a divulgação de informações relevância aos usuários do cartão de crédito em propaganda, constantemente a ignoramos e assim quando precisamos da informação, utilizamos de outros meios de buscar, como através de pesquisas na internet. Assim sendo, mesmo que as bandeiras tradicionais de cartão de crédito anunciem suas tarifas na mídia, muito pouco é absorvido ou compreendido pelo público que faz uso dela. Para Martins (2004), um marco importante é a ascensão da Era da Informação, em 1989, com a revolução nas telecomunicações, o surgimento da Internet e a globalização financeira, sendo estas algumas das principais partes do cenário desta Era.

Na segunda atividade, um dos participantes verificou a impossibilidade do pagamento da fatura do cartão de crédito, uma vez que não havia dinheiro suficiente para

3Smartphones: Palavra inglesa que significa "telefone inteligente"

4Iphones: É uma linha de Smartphones desenvolvidos e comercializados pela Apple Inc. A primeira participante prontamente respondeu:

Professora (PF) - Débito pagamento à vista, crédito pagamento à prazo. Já outra participante foi mais específica na sua concepção:

Professora (PB) - Débito, eu tenho que ter o dinheiro para pagar na hora, crédito eles te

emprestam o dinheiro para você pagar depois.

133 REnCiMa, v. 9, n.3, p. 123-142, 2018 efetuar o pagamento a vista. O enunciado do problema aponta a existência de duas possibilidades de pagamento, a primeira é o pagamento do valor mínimo com juros de 8,29% sobre o saldo devedor e a segunda possibilidade seria realizar um empréstimo no mesmo banco com a taxa de 2,63% ao mês, em ambas das situações a quitação ocorreria somente no décimo mês. Desta forma, solicitamos aos participantes que eles definissem qual a melhor forma de pagamento e o valor economizado entre as opções.

Nesta atividade, a proposta foi verificar se os participantes da formação tinham conhecimento ou a perspicácia de analisar as taxas cobradas quando do pagamento parcial da fatura do cartão de crédito. A melhor opção por diversas vezes, é buscar e analisar as taxas de empréstimos praticadas em alguns órgãos financeiros, pois caso as referidas taxas forem inferiores as taxas do rotativo do cartão, provavelmente para resguardar uma vida financeira mais equilibrada, indica-se que seja feito o empréstimo.

Verificamos que possuindo as informações os participantes da formação teriam uma decisão acertada, conforme as falas relatadas:

Diante do excerto podemos verificar que há uma contradição entre a afirmação proferida entre a 'Professora PB' e as ações dos participantes frente a atividade relacionada as taxas de Juros cobradas nos cartões de crédito. Conforme relato da Professora, as pessoas possuem conhecimento das taxas de utilização de seus cartões de crédito. Contudo, podemos aferir que na prática isso não foi evidenciado, visto que todos os participantes consultaram eletronicamente o percentual da taxa do rotativo pago no cartão de crédito. Assim, acreditamos que dificilmente em uma situação semelhante no dia a dia, os participantes tomariam a mesma decisão da apontada nesta atividade.

Continuando os debates referentes ao uso do cartão de crédito, uma professora foi enfática quanto ao modo que a mesma o utiliza, citando um receio ao seu uso:

Professora (PB)-Pegar o empréstimo, até por que a taxa é menor. E a colega, imediatamente complementa a verificação:

Professora (PG)- Eu fiz uma conta ali com a ... [Colega participante] mais ou menos, dá

se você paga no cartão só o mínimo vai pagar o dobro né, e se você paga pelo empréstimo vai pagar mais ou menos 25% né, do valor a mais, o outro da o dobro e outro da 25% mais ou menos.

Professora (PG) - Cartão de crédito não é complemento do salário... Eu anoto todas as

minhas contas tudo, eu entro em parafuso se eu chegar a fim do mês sem dinheiro, eu tenho tudo controladinho, o que eu posso gastar naquele mês e o que eu não posso... O cartão de crédito ele não pode ser usado para complementara renda, tem gente que pega o salário e complementa com o cartão de crédito, por isso eu tenho medo do cartão de crédito.

A colega complementa: Professora (PA)- Usa o limite. E a professora reafirma;

134 REnCiMa, v. 9, n.3, p. 123-142, 2018 Todavia, o uso do cartão de crédito não traz somente malefícios. Um uso controlado e dentro das disponibilidades financeiras do seu titular, pode trazer alguns benefícios na sua utilização para as famílias. Porém, sempre ressalvando que a utilização do cartão de crédito necessita ser frequente, com o maior valor possível dentro do limite de crédito ofertado pela operadora e sua situação financeira. Desta forma, podemos acumular pontos no programa de fidelidade e trocá-los por premiações. E sobre esta possibilidade de recompensa pela fidelização, foi comentado o seguinte:

Outro ponto abordado entre os presentes foi a facilidade de acesso ao cartão de crédito ou ao crédito consignado para servidores públicos e aposentados. Durante o momento de socialização da temática alguns servidores, relataram como habitual receber ligações e/ou mensagens de agências de crédito, oferecendo valores que estariam pré-aprovados no cadastro do servidor. E esta facilidade ao acesso é perceptível na fala do professor:

O professor ao se referir "que as pessoas se quebram", manifesta a concepção do consumismo e a indução das pessoas a se endividar:

O cartão de crédito aumenta o risco de superendividamento em razão de suas características muito peculiares em relação às tradicionais formas de crédito. A decisão de contratar a crédito é diferente, quando se trata do cartão de crédito, porque o crédito continua a ser concedido pelo fornecedor, após a assinatura do contrato de adesão, sem informações atualizadas sobre a situação financeira do devedor. Frequentemente ainda são oferecidos aumentos no limite do cartão sem solicitação prévia, e o pagamento aumenta os juros dificultando a quitação da dívida. (MIRAGEM E LIMA,2013, p.101-102)

Refletindo sobre a fala de Miragem e Lima (2013), constatamos que o perigo para o usuário do cartão de crédito pode ser a falta de atualização cadastral da concedente, uma vez que é usual a oferta de aumento de limite da linha de crédito sem haver a contrapartida do aumento dos proventos. E, isso acaba comprometendo ainda mais o gerenciamento do orçamento de uma família.

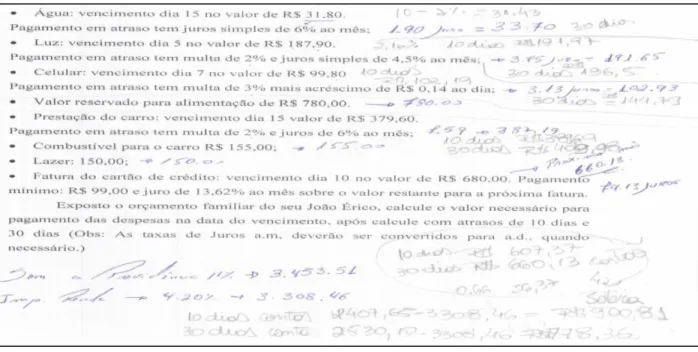

Entendendo a importância do orçamento familiar, abordamos a utilização prática de conceitos de Matemática Financeira, quando os colegas respondem a Atividade do Segundo Encontro: Que trazia exposto o orçamento familiar do seu João Érico, solicitando que fosse calculado o valor necessário para pagamento das despesas na data do vencimento. Posteriormente, foi solicitado que calculassem o valor, com atraso de 10 dias e 30 dias.

Notamos durante o tempo estipulado para a execução da atividade, que a maioria dos participantes da formação teve dificuldades para resolver os cálculos financeiros. Assim, ficou visível, nesta prática, a solicitação de auxílio aos professores de matemática, de Física e para o professor de unidocência que cursou por determinado tempo Engenharia

Professor (PH)- Que eles ligam dando um crédito de 10 mil, a pessoa que ganha um

salário mínimo ou dois, nossa tem um cartão de 5 mil reais né, ai ela [a titular do cartão] fica doida e manda vim, e é nessas que as pessoas se quebram.

135 REnCiMa, v. 9, n.3, p. 123-142, 2018 Civil. Após, a conclusão da atividade os demais profissionais da educação foram questionados sobre o grau de dificuldade encontrado nesta atividade.

Investigando o porquê da dificuldade em realizar cálculos simples e até mesmo sugestionando a possibilidade do uso da lógica, um professor interrompe dizendo:

O professor PI alegou que a simplicidade com a qual alguns se referiam para resolução do problema, deriva da formação inicial. Deste modo, teoricamente teríamos uma visão mais ampla, por estar habituado com este tipo de temática. Intrigados com a fala do professor e curiosos para saber como o professor teria efetuado os cálculos (Figura I) o questionamos, e o Professor (PI) respondeu: Olha, uma boa pergunta, eu fiz muito cálculo

aqui, e desfiz, e fiz de novo, e desfiz, chegou a dar cãibra na perna, não sei como te explicar como fiz os cálculos, mas eu cheguei aqui.

Figura I - Cálculos realizados pelo professor (PI) . Professora (PA), primeira a ser questionada responde:

- Se não tivesse um professor de matemática (no grupo) a gente não conseguiria fazer o negócio ali, do capital, juro é igual capital vezes tempo, isso aí eu não lembro como se faz. Eu iria recorrer ao Google pra descobrir uma fórmula para ver como calcula a taxa.

Outra professora (PF), argumenta que foi somente para sanar dúvidas:

-Assim, eu tive que sanar algumas dúvidas com o professor de matemática.

Continuando o questionamento, houve novamente a afirmação do auxílio pela Professora (PA):- sim, ela me auxílio em várias.

E por fim, outra confirmação de solicitação de explicação de como resolver a atividade:

- Ai a ... [professora de matemática] me explicou a primeira, vista a hora que eu olhei, coloquei alternativa "C" falei que tinha mantido.

Professor (PI)-Só quem está dentro do, meche com a disciplina, aquela matemática, tem

uma visão bem mais ampla do que agente, que está fora né, então, temos uma visão bem mais restrita.

136 REnCiMa, v. 9, n.3, p. 123-142, 2018 Ao analisarmos a figura I, notamos diversos equívocos do professor em realizar os cálculos financeiros. Primeiramente observamos a desatenção do professor (PI), ao realizar o cálculo do valor da conta de água com atraso de 10 dias, uma vez que conforme a anotação do mesmo o valor seria de trinta e um reais e quarenta e três centavos (R$ 31,43). Entretanto, se realizarmos os cálculos de forma correta chegamos ao valor de trinta e dois reais e quarenta e três centavos (R$ 32,43). Outro ponto a ser destacado é o desconhecimento da forma de cobrança de multas de atraso, perceptível nos cálculos do professor, já que o mesmo fracionou a multa de 2% de atraso da conta de luz pelo período de dez dias. Assim, o professor em seus cálculos considerou que pagaria 0,66% de multa e 1,5% de juros, prática esta que não corresponde ao o que é realizado pelos comércios, onde a multa é cobrada de forma integral independente do período de atraso.

Já, a colega Professora (PJ) que estava ao seu lado replicou: "Na verdade, eu montei

a regrinha de três aqui, aí como estava dando divergência, eu não dei seguimento a ele. "Assim, nos contou que havia utilizado inicialmente a regra de três, entretanto, como o

resultado que a mesma tinha obtido divergia dos demais colegas, parou de realizá-los. Dando sequência nas atividades propostas, a terceira do segundo encontro, previa uma mudança no orçamento do seu João Érico, envolvendo questões de saúde do seu filho caçula. Desta forma, houve um desequilíbrio financeiro de 930 reais, que foram pagamentos à vista efetuados. Assim, solicitamos que determinassem em grupos, uma ordem de prioridades para o mês atípico.

Nesta atividade notamos que a prioridade de pagamento iniciou nos itens de subsistência básica (água, luz e comida), não necessariamente nesta ordem. No caso de algo inesperado acontecer, a primeira despesa indicada para sofrer cortes é a referente ao lazer, apresentado por muitos como supérfluo, "um luxo". Na sequência as despesas que não agregariam juros e multas; e, as despesas com menores taxas. Uma ressalva ao corte de subsídios para o lazer, pois no nosso entendimento a questão do lazer precisa ser considerada com muito cuidado, pois conforme Halles, Sokolowski e Hilgemberg (2007, p.14) "situações de estresse são agravadas por dificuldades econômicas" e a mesma têm haver com qualidade de vida, que pode vir a influenciar na saúde de outros membros da família.

Um grupo apontou como prioridades de pagamento: Professora (PB) - Água, luz, comida. E sugeriram a retirada do valor disponibilizado para o lazer: Professor (PH) - Nós

colocamos que ele tinha que só tirar o lazer que já dava, tirar o lazer já dava pra pagar.

Outro grupo definiu que: Professora (PA) - Nós tiramos o celular, aí nós tentamos

analisar a questão dos juros... O nosso raciocínio, quanto que ele precisava... Faltava

quanto pra chegar no que ele precisava pra pagar os 930,00, a gente fez, criou uma conta, alguma coisa que ele ia deixar de pagar, próximo desse valor pra fechar os 930,00.

Professora (PB) - Só que não, olha o lazer...150,00 o lazer, na verdade ele nem

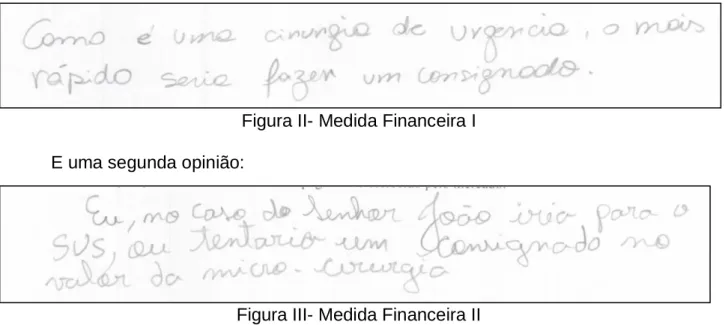

137 REnCiMa, v. 9, n.3, p. 123-142, 2018 A atividade 04 do Segundo Encontro, ainda relacionando questões de saúde (por ser problemas de urgência e que muitas vezes não podem ser postergadas), o senhor João Érico é informado da necessidade de uma cirurgia, e os valores de tal procedimento é de R$ 4.800,00à vista ou no cartão de crédito em 6 vezes de R$ 1.000,00. Considerando a situação financeira do senhor João Érico, baseando se nas atividades propostas anteriormente, sugestionamos aos participantes uma reflexão quanto às situações ocorridas. E após, transcorrer 05 minutos, questionamos quais as medidas financeiras que eles adotariam para realizar o procedimento cirúrgico, obtivemos as afirmações conforme visualizadas nas Figuras II e III:

Figura II- Medida Financeira I

E uma segunda opinião:

Figura III- Medida Financeira II

Analisando as figuras II e III destacamos que os docentes souberam interpretara situação problema, uma vez que perceberam e levaram em consideração a taxa de juros cobrados se fosse parcelar no cartão, quando as comparadas a taxa do empréstimo consignado. Outra opção, que poderíamos problematizar é apontada na figura V, a tentativa de se recorrer ao SUS.

No terceiro encontro, começamos com uma retrospectiva da vida financeira do seu João Érico, promovendo um debate sobre a importância de possuirmos uma reserva de dinheiro. Parafraseando Paula Aftimus5 "Poupar é o melhor caminho para conquistar seus sonhos" propus duas atividades, utilizando uma das fórmulas de "Séries Uniformes". Como uma grande parcela do grupo já havia se posicionado quanto a dificuldade ou falta de habilidade com a matemática, desta forma, foi ministrada uma breve explicação como utilizar esta fórmula:

5 Artigo "Como poupar para realizar seu sonho" publicado no Blog Meu Bolso Feliz no dia 18 de Novembro de 2014. Disponível em <http://meubolsofeliz.com.br/noticia/como-poupar-para-realizar-seu-sonho/> Acessado em 29/06/2017.

138 REnCiMa, v. 9, n.3, p. 123-142, 2018 𝑃𝐷 = 𝑉𝐹(1+𝑖) 𝑖𝑛 −1, onde; PD- Parcela à Depositar VF - Valor Futuro i - Taxa de Juros n - Tempo

A primeira atividade previa a utilização do Excel, como ferramenta para auxiliar a elaborar uma tabela com os montantes disponíveis, se acaso fosse depositada uma quantia mensal de R$50,00, em uma aplicação com rendimento de 0,5% a.m. no período de 15 anos, 25 anos e 35 anos. Para realizar esta atividade, utilizamos os computadores do Laboratório de Informática da escola. Entretanto, o laboratório possui 35 computadores, destes 6 estavam operacionais. Solicitamos que os mesmos se reunissem em grupos por afinidade. No instante em que os grupos iniciaram a realização das atividades, percebemos que logo na sequência foi iniciado um murmurinho entre os grupos. Perpassando nos grupos de atividade, constatamos que muitos dos presentes não haviam intimidade com o

Excel, necessitando solicitar auxílio aos poucos que manuseavam a ferramenta.

Entendendo as dificuldades dos colegas em manusear a planilha eletrônica, retornamos à sala de vídeo onde ocorria a formação, com auxílio de um projetor multimídia desenvolvemos a primeira atividade.

A segunda proposta de atividade era calcular o valor que deveríamos depositar na poupança com taxa de juros de 0,5% a.m, se iniciarmos aos 18 anos, com o propósito de chegar a R$ 1 milhão aos 50 anos. Para efetivação desta atividade, solicitamos que calculassem com o apoio dos professores de matemática, devido as dificuldades averiguadas anteriormente. Assim, lentamente foram conseguindo atingir o valor a depositar. Passando-se um tempo, quando intuímos que todos já haviam terminado a atividade, perguntamos qual o valor que necessitamos depositar durante 32 anos (tempo entre 18 a 50 anos) para conquistar o montante de R$ 1 milhão? E obtivemos como resposta:

Professora (PK)- 863,79 aproximadamente... E logo, analisando:

Professora (PK) -Mas se você colocar em relação ao que a gente ganha né, em relação

ao salário que todos aqui mais ou menos tem, não é caro mas, aí você coloca em cima do que você gasta e o que te sobra daí as coisas se tornam caras.

139 REnCiMa, v. 9, n.3, p. 123-142, 2018 Figura VI - Cálculo da Professora (PK).

Ao analisarmos a Figura VI, evidenciamos que a professora efetuou os cálculos matemáticos de forma correta. Entretanto, a docente faz um comentário pertinente a cerca do valor a ser guardado. Para ela esse valor seria considerado alto quando comparado aos seus vencimentos, e principalmente sobre o valor que "sobra" mensalmente. Surgiram contribuições de colegas para que se faça uma reserva de 30%, por exemplo, deste valor, a fim de suprir possíveis situações de emergência ou até mesmo para investimentos futuros.

Para finalizar esta proposta de formação com uma última atividade, ou seja, Atividade 03 do Terceiro Encontro foi proposto aos participantes um "bate-papo" rápido. Neste, questionamos sobre a impressão deles referente ao curso; o que consideraram como relevante na formação e se há necessidade de se trabalhar a Educação Financeira Crítica com os alunos do Ensino Médio. Inicialmente houve um silêncio. Transcorrendo um tempo para reflexão dos debates, uma professora expõe o seu julgamento quanto a prática de realizar empréstimos consignados. Enfatizou que a mesma já realizou, mas com o objetivo de fazer um investimento e também mencionou a sua inquietação, por não estar conseguindo antecipar as parcelas do empréstimo.

A partir dos relatos da professora (PK), observamos que a mesma possui conhecimentos financeiros suficientes para o seu dia-a-dia. No seu relato sobre empréstimo consignado a mesma apontou a sua finalidade de utilização e os critérios utilizados para seu pagamento, considerando o montante de juros a ser pago. Além disso, a mesma demonstrou-se incomodada pelo fato de estar relapsa em seu controle financeiro.

Professora (PK)- Tipo a gente fez um empréstimo pra reforma da casa, sempre o foco do

empréstimo ééé... fazer um empréstimo, eu acho que ele é valido para funcionário público. O porque a taxa é baixa, desde que você pague de traz pra frente, funciona que é uma beleza. E a gente não estava conseguindo isso, e isso estava me incomodando, dai eu falei [para o marido] que isso estava tirando o sono... ai eu falei vamos sentar, e é aquilo que vocês falaram me incomodou, aí eu falei [para o marido] vamos organizar esse negócio, a gente ficou até 1 hora da manhã tentando achar os furos...

140 REnCiMa, v. 9, n.3, p. 123-142, 2018 Retornando ao questionamento de trabalhar a Educação Financeira Crítica com alunos do Ensino Médio, sendo está à proposta para desenvolver estudos posteriores, obtivemos as seguintes respostas:

Surge a necessidade então da escola participar desse papel em preparar os adolescentes em seu futuro financeiro, enfatizando a importância do projeto de vida, que a partir das suas experiências e relações com o outro e com o mundo, poderão se formar enquanto sujeitos conscientes e críticos. (BARBOSA, 2015, p.12)

Corroborando com a opinião das professoras e considerando as falas e situações debatidas nos encontros, verificamos a necessidade primária de passarmos por uma formação financeira na escola. No entanto, o educandário não pode assumir a responsabilidade desta formação sozinha. Os princípios fundamentais da Educação Financeira deveram ser instruídos pelos pais, e esta educação deve iniciar, assim, que o filho demonstrar um pouco de compreensão do que ocorre no seu entorno.

Considerações Finais

A intervenção pedagógica desenvolvida na formação continuada e socializada neste artigo proporcionou diversos momentos de reflexão sobre as práticas financeiras que são adotadas ou não no dia a dia dos entrevistados. Por meio das manifestações de vivências dos participantes, contextualizamos aproximadamente os últimos 40 anos da história econômica-financeira do Brasil.

Diversas situações foram relatadas com propriedade, entretanto, o episódio narrado pela professora, em que sua mãe, no início dos anos 1980, necessitou fazer uma espécie de consórcio (pagar antecipado as parcelas para depois retirar o produto) para adquirir uma boneca, foi a de maior repercussão. Conforme relatos, essa condição foi produzida pela forte crise econômica e política no Brasil, sendo este o período de transição entre o regime militar e a democracia. Outro aspecto significativo abordado foi a falta de diálogo entre pais e filhos. Inicialmente, ao se referir aos pais dos anos de 1980, enfatizamos que a falta de comunicação relacionada a uma Educação Financeira ocorreu pelo pouco acesso a crédito que se possuía na época. Desta forma, muitos pais também não tinham conhecimento e tão pouco comportamento financeiro para instruir seus filhos. No entanto, na década de 1990, com a implantação do plano real em 1994, iniciou se a recuperação da economia brasileira atingindo o seu apogeu na primeira década do século XXI, facilitando o acesso às linhas de créditos.

Neste segundo momento da economia brasileira, as crianças dos anos 1980 já são os novos pais, e a preocupação da falta de diálogo com os filhos toma um novo sentido. A inquietação dos novos pais é ensinar os valores do trabalho e do dinheiro. Além disso, ensinar os filhos como se comportar frente a linha de crédito e o marketing do consumismo.

Professora (PK) - De repente na escola a gente consegue fazer alguma coisa para... Complementa outra professora (PL):- Conscientizar eles a saber usar o dinheiro. Finalizando, uma terceira professora (PB) diz:- Eles não pensam em guardar.

141 REnCiMa, v. 9, n.3, p. 123-142, 2018 D'Aquino (2014), ressalta a maneira que transmitimos a mensagem do "querer" e "precisar" remete à criança o nosso sistema de valor.

Baseando se no objetivo de conscientizar sobre o uso do cartão de crédito e de outras linhas de crédito, identificamos concepção simplista do uso e da função de um cartão de crédito, bem como o desconhecimento de valores de taxas ou encargos financeiros. E a falta dessas informações frequentemente leva uma parcela da população para o endividamento. Mas, a utilização correta e consciente pode trazer benefícios ao seu usuário, por meio da premiação dos planos de fidelidades.

A necessidade de explorar conceitos matemáticos ficou explicitada por meio das atividades que exigiam a realização de cálculos. Nas mais diversas situações, os profissionais que não tinham formação na área das Exatas, solicitaram ajuda para resolver problemas matemáticos do cotidiano. Quanto ao escalonamento de prioridades para a realização de pagamentos, verificamos que a prioridade são os itens de subsistência e os de menor importância são os ligados ao lazer, representados como supérfluo. Contudo, retornamos a fazer uma ressalva quanto a exclusão de despesas com lazer. Acreditamos que o mesmo não deva ser realizado numa visão radical de eliminação e sim, de redução de gastos.

Após, considerarmos todos os fatos citados anteriormente acreditamos que alcançamos o objetivo geral desta formação, que foi proporcionar uma reflexão sobre a Educação Financeira Crítica. Desta forma, contribuímos na formação dos cidadãos críticos, que sabem escolher a melhor opção de compra e uso de linhas de créditos. Enfim, essa intervenção pedagógica, com os profissionais da educação, contribuiu para subsidiar aspectos relevantes a serem abordado sem atividades a serem propostas aos alunos do Ensino Médio, que sustentarão novos estudos.

Referência Bibliográfica

ABDALA , Vitor. Percentual de endividados fecha 2016 em menor patamar desde maio

de 2012. 2016, Rio de Janeiro. Disponível em: <

http://agenciabrasil.ebc.com.br/economia/noticia/2016-12/percentual-de-endividados-fecha-2016-em-menor-patamar-desde-maio-de-2012> Acesso em 18/03/2017.

ADORNO, Theodor W. Educação e emancipação. 2. ed. São Paulo: Paz e Terra, 2000. BARBOSA, Glaucia Sabadini. Educação Financeira Escolar: Planejamento Financeiro. Dissertação UFJF, 2015.

BBC Mundo, Pesquisa mede 'analfabetismo financeiro' no mundo; 2015. Disponível em:<

http://www.bbc.com/portuguese/noticias/2015/11/151127_analfabetismo_financeiro_lk > Acesso em 18/03/2017.

BRASIL, MEC. Lei de Diretrizes e Bases da Educação Nacional, nº 9394/96. Brasília, MEC/SEMTEC. Disponível em:< http://portal.mec.gov.br/arquivos/pdf/ldb.pdf. >Acesso em 18/03/2017.

142 REnCiMa, v. 9, n.3, p. 123-142, 2018 CAMPOS, T. e NUNES, T. Tendências atuais do ensino aprendizagem da Matemática. Em Aberto, Brasília, ano 14, n.62, 1994, p.7. Disponível em :<http://emaberto.inep. gov.br/index.php/emaberto/article/viewFile/1959/1928> Acesso em 18/03/2017.

CERVO, A. L.; BERVIAN, P. A. Metodologia científica. São Paulo: Person Prentice Hall, 2002.

DAMIANI, A. Verdade Financeira: Como utilizar os juros da vida a seu favor. 1.ed. São Paulo : DSOP Educação Financeira, 2013.

D'AQUINO. C. Como falar de dinheiro com seu filho. 1.ed. São Paulo: Saraiva, 2014. GIAMBIAGI, F.; MOREIRA,M.M. (org). A Economia Brasileira nos Anos 90. Rio de Janeiro, Banco Nacional de Desenvolvimento Econômico e social. 1ª ed. 1999.

GODOY, A. S. Pesquisa qualitativa: tipos fundamentais. Revista de Administração de empresas, v. 35, n. 3, p. 20-29, 1995.

HALLES, C. R.; SOKOLOWSKI, R; HILGEMBERG, E. M. O Planejamento Financeiro

como Instrumento de Qualidade de Vida. 2007. Disponível em:

<http://www.escoladegestao.pr.gov.br/arquivos/File/anais/painel_gestao_orcamentaria_fin anceira_e_recursos_humanos/o_planejamento.pdf >. Acesso em 21/04/2017.

MARTINS. J. P. Educação financeira ao alcance de todos: adquirindo conhecimentos financeiros em linguagem simples.1.ed. São Paulo: Editora Fundamento Educacional, 2004.

MIRAGEM, B. N. B.; LIMA, C. C. Patrimônio, contrato e a proteção constitucional da família: estudo sobre as repercussões do superendividamento nas relações familiares. Revista de Direito do Consumidor, São Paulo, v. 22, n. 90, nov./dez. 2013.

MUNDY, S. Financial Education Programmes in school: Analysis of selected current programmes and literature draft Recommendations for best practices. OCDE journal: General papers, volume 2008/3. OCDE, 2008.

NÓVOA, A. Formação de Professores e Trabalho Pedagógico. Educa, 2002. Universidade de Lisboa, Portugal.

OLIVEIRA-FORMOSINHO, J. Desenvolvimento profissional dos professores. In: Formosinho, J. (Coord.). Formação de professores. Aprendizagem profissional e acção docente. Porto: Porto Editora, 2009, p. 221-284.

SKOVSMOSE, O. Educação matemática crítica: a questão da democracia. Campinas: Papirus, 2001.

THEODORO, F. R. F.; DE ALMEIDA, V. L. M. C. O uso da matemática para a educação financeira a partir do ensino fundamental. 2010.

VAZ, P. C. Analfabetismo financeiro: como acabar com esse mal?.2014.

YIN, R. K. Estudo de caso – Planejamento e Métodos. 3. ed. Porto Alegre: Bookman, 2005. 19-21p.

Submissão: 16/11/2017 Aceite: 17/05/2018