1 IMPACTO DO NOVO CORONAVÍRUS NA ECONOMIA: O PAPEL DA POLÍTICA ECONÓMICA ANA RITA MAGALHÃES PEREIRA

MARGARIDA MANUELA FREITAS CORREIA

MIGUEL ÂNGELO OSÓRIO MOREIRA ANDRADE DA SILVA NUNO MIGUEL RIBEIRO PINTO

PATRÍCIA MARTINS

DESG | UTAD

17 de julho de 2020

O Núcleo de Alunos de Economia da UTAD pediu, em abril passado, uma contribuição dos docentes para o estabelecimento de uma ligação entre o conteúdo programático das unidades curriculares da Licenciatura de Economia e o contexto atual de crise pandémica e económica. Em resposta a essa solicitação e no âmbito da Unidade Curricular de Regulação e Política Económica, do 3º ano daquela licenciatura, quatro alunos finalistas aceitaram o desafio da docente Patrícia Martins para elaborar este documento que tem dois propósitos. Por um lado, explicar os desafios que se colocam à condução da política económica, para mitigar os impactos económicos e sociais da crise de saúde pública e num contexto de enorme incerteza, divulgando dois dos trabalhos realizados no âmbito daquela unidade curricular. Por outro lado, incentivar os alunos à leitura de documentos, à leitura de notícias e à assistência a debates televisivos. Nas crises económicas, as discussões em torno da ciência económica invadem os meios de comunicação social e os alunos devem utilizar essas fontes para potenciar os seus conhecimentos sobre economia. Este documento é composto por três secções. A primeira secção relativa à política orçamental procura caracterizar de forma breve o impacto económico, social e orçamental da crise pandémica por comparação com a crise de dívida pública que afetou a economia portuguesa entre 2011 e 2014. As outras duas seções referem-se à política monetária. A segunda secção descreve através de uma linha cronológica as principais medidas de política monetária não convencional adotadas pelo BCE. A terceira e última secção aprofunda o estudo do programa de compra de ativos do BCE, explicitando o seu papel no mercado de dívida soberana portuguesa.

2 POLÍTICA ORÇAMENTAL: PRIMEIRO UMA CRISE DE DÍVIDA PÚBLICA, DEPOIS UMA CRISE PANDÉMICA

MARGARIDA MANUELA FREITAS CORREIA PATRÍCIA MARTINS

DESG | UTAD

Em 2019, antes do início da pandemia mundial e cinco anos depois da aplicação do programa de assistência económica e financeira (PAEF), as finanças públicas portuguesas mostravam sinais de recuperação. Segundo informação retirada do Boletim Económico, publicado a maio de 2020 pelo Banco de Portugal, em 2019 o crescimento real da economia portuguesa foi de 2,2% (acima da média da UE de 1,2%), o excedente orçamental foi de 0,2% do PIB e a dívida pública situou-se em 117,7% do PIB (Banco de Portugal, 2020). Pelo que a performance das finanças públicas foi em 2019 a melhor das últimas décadas.

Para evitar o contágio da população pelo novo coronavírus e à semelhança das práticas implementadas noutros países europeus, o governo português anunciou medidas de contenção a 12 de março e instaurou o Estado de Emergência a 18 de março. A cessação de serviços e empresas cujas atividades não fossem essenciais, o confinamento da população e as restrições a nível de deslocação e viagens durante um período de seis semanas traduziram-se num choque económico sem precedentes sobre a economia nacional.1 Este choque assume-se como um choque negativo sobre a oferta agregada de bens e serviços, devido ao encerramento de empresas, ao corte na provisão de serviços e à interrupção de diversas cadeias de valor por escassez de abastecimento. Mas, simultaneamente, também se traduz num choque negativo sobre a procura agregada de bens e serviços, como consequência da redução do consumo, da restrição da circulação das pessoas e da perda de confiança dos consumidores (Ministério das Finanças, 2020a). A maioria dos portugueses recorda com angústia a entrada da Troika em Portugal, na sequência do pedido de assistência económica e financeira formalizado em abril de 2011. Durante a aplicação do PAEF, entre 2011 e 2014, a adoção de políticas de consolidação orçamental, mas também de medidas de desalavancagem financeira, implicaram um aprofundar da crise económica que tinha afetado a economia mundial em 2009.

3

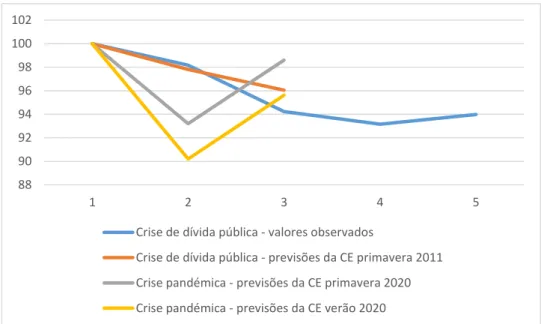

Assim, pretende-se explicitar de forma breve o impacto económico e social das duas crises, a crise de dívida pública e a crise pandémica, independentemente da situação económica inicial, de modo a aferirmos a sua importância relativa. Por conseguinte, nas figuras 1 e 2 abaixo apresentadas relativas à evolução do PIB e da taxa de desemprego, respetivamente, o ano 1 corresponde ao ano base, o ano antes do início das crises e o ano 2 corresponde ao início da crise: 2011 na crise de dívida pública e 2020 na atual crise pandémica. Para a crise de dívida pública, são apresentados dados até 2014 (ano 5), o último ano de aplicação do PAEF e o ano que marcou o início da recuperação económica. Nestas figuras, os índices são iguais a 100 no ano base (ano 1) e, nos anos subsequentes, a evolução dos índices é determinada pelas taxas de crescimento anuais do PIB e da taxa de desemprego, respetivamente. Taxas de crescimento negativas implicam uma diminuição do índice e taxas de crescimento positivas determinam um aumento do índice.

Figura 1 - Evolução do PIB em Portugal: crise de dívida pública e crise pandémica Fonte: Elaboração própria com dados de AMECO e da CE.

Nota: O índice é 100 no ano 1. O ano 1 corresponde a 2010 na crise de dívida pública e a 2019 na crise pandémica. 88 90 92 94 96 98 100 102 1 2 3 4 5

Crise de dívida pública - valores observados

Crise de dívida pública - previsões da CE primavera 2011 Crise pandémica - previsões da CE primavera 2020 Crise pandémica - previsões da CE verão 2020

4 Figura 2 - Evolução da taxa de desemprego em Portugal: crise de dívida pública e crise

pandémica

Fonte: Elaboração própria com dados de AMECO e da CE.

Nota: O índice é 100 no ano 1. O ano 1 corresponde a 2010 na crise de dívida pública e a 2019 na crise pandémica.

Tendo por base as previsões da Comissão Europeia (CE), a crise pandémica será mais profunda que a crise de dívida pública.2 Em 2020, o PIB registará uma contração próxima de 10% o que compara com uma contração acumulada do PIB de 7% em 2013 (ano 4 da figura 1). O impacto pandémico no desemprego será de 49% em 2020, enquanto que em 2013 a taxa de desemprego havia crescido em termos globais 37%. Acresce salientar que: 1) a incerteza quanto à evolução da crise de saúde pública tem conduzido à publicação de previsões mais pessimistas como a comparação das previsões de primavera e verão da CE relativas à evolução do PIB permite constatar3; e 2) em contextos de crise económica, a elaboração de previsões é mais difícil. Na crise de dívida pública passada, foi evidente uma subestimação dos impactos negativos ao nível do PIB e do desemprego, sobretudo no ano 3 que corresponde a 2012, o segundo ano de aplicação do PAEF.

A gravidade e a singularidade da atual crise confirmam a necessidade de medidas de política orçamental que minimizem o impacto económico e social da Covid-19. São três os principais objetivos da política orçamental: garantir o acesso a liquidez por parte dos

2 Foram usadas as previsões publicadas pela CE em detrimento de previsões de outras instituições independentes, porque são as previsões da CE as utilizadas na aplicação do Pacto de Estabilidade e Crescimento.

3 Nas previsões de verão da CE são projeções apenas para o PIB e para o índice harmonizado de preços no consumidor. 90 100 110 120 130 140 150 160 1 2 3 4 5

Crise de dívida pública - valores observados

Crise de dívida pública - previsões da CE primavera 2011 Crise pandémica - previsões da CE primavera 2020

5

operadores económicos, preservar os postos de trabalho existentes no período que antecedeu os efeitos da pandemia sobre Portugal e assegurar o rendimento dos residentes em território nacional (Ministério das Finanças, 2020b).

As medidas de confinamento adotadas colocaram as empresas em grande dificuldade económica. Assim, entre as medidas de política orçamental implementadas, destaca-se o apoio extraordinário à manutenção dos contratos de trabalho, mais conhecido por lay-off simplificado. As empresas beneficiaram, entre outras medidas, da isenção temporária do pagamento de contribuições para a Segurança Social, a cargo da entidade empregadora, e de linhas de apoio à liquidez e concessão de crédito. A Linha de Crédito Capitalizar 2018-COVID-19 foi lançada a 12 de março como uma primeira resposta de apoio à liquidez das empresas. Mas devido à elevada procura, a 27 de março esta linha foi alargada de 200 para 400 milhões de euros. 4

Figura 3 - Evolução do saldo orçamental em percentagem do PIB em Portugal: crise de dívida pública e crise pandémica

Fonte: Elaboração própria com dados de AMECO e da CE.

Nota: O ano 1 corresponde a 2010 na crise de dívida pública e a 2019 na crise pandémica.

As políticas orçamentais discricionárias expansionistas e temporárias implementadas desde março terão também impactos orçamentais relevantes. Dado o passado recente de insustentabilidade da dívida pública portuguesa, a situação das finanças públicas também

4 Para uma análise mais aprofundada das medidas do Governo para apoio ao emprego e às empresas,

consultar o site oficial do governo “não estamos parados, estamos ON”, através do link

https://covid19estamoson.gov.pt/medidas-de-apoio-emprego-empresas/. -12 -10 -8 -6 -4 -2 0 2 1 2 3 4 5

Crise de dívida pública - valores observados

Crise de dívida pública - previsões da CE primavera 2011 Crise pandémica - previsões da CE primavera 2020

6

deve ser analisada porque ela restringe as opções de política orçamental para mitigar a crise pandémica.

Como referido anteriormente, tivemos em 2019, pela primeira vez em muitos anos, um excedente orçamental de 0,2 % do PIB (ano 1 da figura 3). A crise pandémica implicará, por via do funcionamento dos estabilizadores automáticos e das políticas orçamentais discricionárias contra-cíclicas, uma forte deterioração do saldo orçamental. Em 2020, prevê-se um défice de 6,5% do PIB, menos de um ponto percentual abaixo do défice público observado em 2011, o primeiro ano de aplicação do PAEF. Não obstante, espera-se uma rápida melhoria do saldo orçamental em 2021, o que implicará a adequada reversão das medidas orçamentais agora implementadas. Importa salientar que a 23 de março, a CE decidiu ativar a cláusula de derrogação de âmbito geral do Pacto de Estabilidade e Crescimento (PEC), estabelecida em 2011, algo que ocorre pela primeira vez. Tal significa que com respeito à vertente preventiva do PEC, os Estados Membros podem divergir dos seus objetivos orçamentais de médio prazo desde que não se coloquem problemas de sustentabilidade da dívida pública no médio prazo.

Figura 4 - Evolução da dívida pública em percentagem do PIB em Portugal: crise de dívida pública e crise pandémica

Fonte: Elaboração própria com dados de AMECO e da CE.

Nota: O ano 1 corresponde a 2010 na crise de dívida pública e a 2019 na crise pandémica.

A evolução do rácio de dívida pública / PIB nas duas crises analisadas está apresentada na figura 4 acima. Na crise pandémica, o endividamento público inicial é bastante mais

80 90 100 110 120 130 140 1 2 3 4 5

Crise de dívida pública - valores observados

Crise de dívida pública - previsões da CE primavera 2011 Crise pandémica - previsões da CE primavera 2020

7

elevado, não obstante prevê-se que a dívida pública em percentagem do PIB cresça 12% em 2020 enquanto que em 2011 tinha crescido 16%. Em todo o caso, é adequado referir que o rácio de dívida pública é uma variável difícil de prever, porque depende da evolução do saldo orçamental primário, das taxas de juro do serviço de dívida pública e das taxas de variação do PIB. No passado, as previsões da CE subestimaram consideravelmente a evolução da dívida pública portuguesa.

O reconhecimento da gravidade da crise económica que ameaça a economia da UE e os receios relativamente à sustentabilidade da dívida pública de alguns dos seus estados membros tornam imprescindível uma resposta conjunta da União Europeia. A 27 de maio, a CE propôs um fundo de recuperação económica após a pandemia de Covid-19 que contempla um total de 750 mil milhões de euros entre ajudas a fundo perdido e créditos. Mas, um mês e meio depois da apresentação daquela proposta, o Conselho Europeu ainda procura encontrar uma solução comum para a divisão entre subvenções e créditos, existindo uma forte oposição por parte dos Países Baixos, Áustria, Dinamarca e Suécia às ajudas a fundo perdido.

Concluindo, é hoje inquestionável que existe a necessidade de adoção de políticas orçamentais discricionárias expansionistas que permitam a sustentação dos sistemas de saúde, a proteção social das famílias e o apoio às empresas e ao setor produtivo. Mais tarde, quando a crise de saúde pública estiver praticamente resolvida, serão também necessárias outras medidas de política expansionista para contribuir para a estabilização económica. Todavia, o carácter contra-cíclico da política orçamental implicará uma degradação das contas públicas, pelo que no médio prazo será necessário compatibilizar o objetivo de estabilização económica com o objetivo de sustentabilidade da dívida pública.

Referências Bibliográficas

Ministério das Finanças (2020a). Programa de Estabilidade 2020. Disponível em: https://www.portugal.gov.pt/pt/gc22/comunicacao/documento?i=programa-de-estabilidade-e-programa-

nacional-de-reformas-2020-Ministério das Finanças (2020b). Programa Nacional de Reformas 2020. Disponível em: https://www.portugal.gov.pt/pt/gc22/comunicacao/documento?i=programa-de-estabilidade-e-programa-

nacional-de-reformas-2020-Banco de Portugal (2020). Boletim Económico - maio de 2020. Disponível em: https://www.bportugal.pt/sites/default/files/anexos/pdf-boletim/be_mai2020_p.pdf

8 POLÍTICA MONETÁRIA: MEDIDAS NÃO CONVENCIONAIS NUM CONTEXTO INCERTO

MIGUEL ÂNGELO OSÓRIO MOREIRA ANDRADE DA SILVA NUNO MIGUEL RIBEIRO PINTO

DESG | UTAD

A pandemia da Covid-19, que assola o mundo desde o início do presente ano, originou uma enorme disrupção do lado da oferta agregada, levando mais tarde a um choque negativo sobre a procura agregada. A duração da pandemia determinará a dimensão e gravidade dos impactos económicos e sociais, sendo esse facto causador de enorme incerteza. No entanto, existe a necessidade do Eurosistema atuar de forma célere, criando mecanismos que permitam às instituições de crédito assegurar condições de financiamento favoráveis à economia. A crise pandémica, as medidas de confinamento adotadas um pouco por todo o mundo e a disrupção do normal funcionamento de economia global têm incapacitado muitas empresas e famílias portuguesas de cumprir com as suas obrigações financeiras, pelo que é previsível um aumento do crédito malparado.

A política monetária levada a cabo pelo Eurosistema para conter os efeitos da pandemia, assenta sobretudo em dois tipos de medidas não convencionais: disponibilização de liquidez em larga escala ao sistema financeiro e compra de grandes volumes de dívida.

Disponibilização de liquidez em larga escala ao sistema financeiro

Num primeiro momento, o Conselho do Banco Central Europeu (BCE) direcionou as suas preocupações para a capacidade de financiamento do sistema bancário, tendo alterado a taxa de juro praticada nas operações de refinanciamento de prazo alargado direcionadas (TLTRO III)5 para um valor que pode diminuir até -1% (o nível mais baixo alguma vez praticado

pelo BCE), o que possibilita o acesso a montantes de financiamento superiores por parte dos bancos comerciais.

Mais tarde, a 12 de março de 2020, foi criado um instrumento de política monetária temporário e excecional, denominado operações de cedência de liquidez adicional (LTRO-A)6, com

vencimento a 24 de junho de 2020, e com o propósito de dotar o sistema financeiro da Zona Euro de liquidez a condições favoráveis. A taxa de juro praticada é igual à média da taxa de facilidade permanente de depósito (-0,50%), a taxa diretora mínima do BCE. A 30 de abril de 2020, em

5 A sigla utilizada decorre da denominação inglesa pelo que que sempre que se justifique explicitaremos o seu significado. Neste caso, TLTRO III decorre da denominação Targeted longer-term refinancing operations.

9 adição ao que já tinha sido anunciado, foi implementada uma nova série de operações de refinanciamento de prazo alargado associadas à pandemia (PELTRO)7, que se irá prolongar até

setembro de 2021 a uma taxa de -0,25%, e cujo objetivo é fortalecer o sistema bancário da Zona Euro e o mercado monetário. Um aspeto diferenciador entre as operações de cedência de liquidez adicional e as operações de refinanciamento de prazo alargado associadas à pandemia é o facto de as primeiras terem uma frequência de emissão semanal, enquanto que as segundas têm uma frequência mensal.

As instituições de crédito podem usufruir dos instrumentos explicados mediante a apresentação de ativos de garantia que servem como colaterais. Contudo, o Eurosistema também promoveu uma flexibilização dos critérios e das medidas de controlo de risco aplicadas aos ativos de garantia, ou seja, o nível de tolerância ao risco foi alargado. Acresce que os bancos centrais fixaram os ratings verificados a 7 de abril de 2020 dados aos colaterais das instituições de crédito, não obstante ser previsível que as notações de rating se deteriorem.

Segundo o Banco de Portugal (2020), outras alterações relevantes enquadradas na política monetária são: o aumento do limite de concentração aplicável a uncovered bank bonds, a redução do limite mínimo para mobilização de direitos de crédito individuais, a simplificação dos requisitos de reporte associados aos direitos de crédito e a flexibilização dos critérios para aceitação de direitos de crédito com garantias públicas. Este quadro de flexibilização estará operacional até setembro de 2021.

Compra de grandes volumes de dívida

Em resposta à Covid-19, a 12 de março de 2020, o BCE reforçou o seu programa de compra de ativos (APP)8 em 120 mil milhões de euros até ao fim do ano, acrescendo aos 20 mil milhões

mensais anteriormente previstos. Este montante é repartido por quatro programas constituintes do APP: 1) programa de aquisição de instrumentos de dívida titularizada (ABSPP)9, 2) programa de

aquisição de obrigações hipotecárias (CBPP3)10, 3) programa de aquisição de obrigações de

dívida soberana (PSPP)11 e 4) programa de aquisição de títulos de dívida de empresas (CSPP)12.

7 Pandemic emergency longer-term refinancing operations. 8 Asset purchase programme.

9 Asset-backed securities purchase programme. 10 Third covered bond purchase programme. 11 Public sector purchase programme. 12 Corporate sector purchase programme.

10 Seis dias depois, a 18 de março de 2020, surge o programa de compras de emergência pandémica (PEPP)13, frequentemente designado na comunicação social como a “bazuca de 750 mil milhões

de euros”, dado que não raras vezes se considera que a pandemia apresenta semelhanças com um contexto de guerra. Este é um programa de compras de ativos públicos e privados no mercado secundário pelos bancos centrais nacionais. Também está disponível para operações de empréstimo de títulos realizadas de forma descentralizada pelos bancos centrais, com o intuito de apoiar a liquidez do mercado de títulos e do mercado de operações de reporte, englobando todas as categorias de ativos elegíveis para o APP e ainda títulos do setor público com maturidade mínima de 70 dias, títulos de dívida pública grega e papel comercial.

Figura 1 - Evolução da taxa de inflação da Zona Euro

Fonte: BCE (2020a).

Os programas de compra de ativos do Eurosistema visam manter a estabilidade de preços da Zona Euro em valores inferiores, mas próximos de 2% no médio prazo e proporcionam um estímulo monetário à economia, algo que é visto como determinante num contexto em que as taxas de juro diretoras do BCE estão historicamente baixas.14 Apesar dos esforços do Eurosistema que visam

apoiar o investimento e o consumo, bem como estabilizar a taxa de inflação na meta pretendida, o índice harmonizado de preços do consumidor (IHPC) da Zona Euro tem apresentado um rápido decréscimo desde de janeiro de 2020, conforme a análise da figura 1 permite confirmar. Em abril

13 Pandemic emergency purchase programme.

14 As taxas de juro diretoras do BCE são as seguintes: taxa juro das operações principais de refinanciamento é de 0,00%; a taxa de facilidade permanente de cedência de liquidez é de 0,25%; e a taxa de facilidade permanente de depósito é de -0,50%. Estas taxas têm permanecido constantes desde a decisão de política monetária do BCE de 12 de setembro de 2019.

11 de 2020, o IHPC apresentou um valor de 0,3% quando um ano antes, em abril de 2019, aquele índice era de 1,7%. Esta contração da taxa de inflação sugere que o impacto negativo sobre a procura agregada da Zona Euro excedeu a quebra da oferta de bens e serviços por causa da pandemia.

No mês de abril de 2020, e conforme se pode observar na figura 2 abaixo apresentada, a maioria dos países da Zona Euro apresentou taxas de inflação inferiores a 1%. Alguns países apresentaram taxas de inflação negativas, como foi o caso de Portugal, onde se verificou uma taxa de -0,6% (BCE, 2020a).

Figura 2 - Taxa de inflação dos países da zona euro

Fonte: BCE (2020a).

Outro indicador que transmite preocupação diz respeito ao crescimento real do PIB na Zona Euro. As previsões do BCE, publicadas a 5 de junho de 2020, sugerem uma deterioração de 13% no segundo trimestre de 2020, após uma contração de 3,8% no primeiro trimestre deste ano. A recuperação está prevista apenas para o segundo semestre do ano, mas a previsão anual sugere um declínio de -8,7% do PIB da Zona Euro (BCE, 2020b).

Perante o outlook da Zona Euro, que reviu de forma desfavorável as previsões anteriormente apresentadas, ficou evidente a necessidade de implementar uma política monetária ainda mais expansionista. Neste seguimento, a 4 de junho de 2020, o conselho do BCE decidiu expandir o PEPP em 600 mil milhões de euros, alargando este programa a um total de 1350 mil milhões de euros. A perceção que a crise pandémica perdurará mais tempo do que o inicialmente previsto também determinou que o período de execução do programa fosse prolongado, no mínimo, até junho de 2021, se o Eurosistema entender que nessa data o período de crise da Covid-19 terminou.

12 Em suma, num período em que o grau de incerteza é elevado e o stress do sistema financeiro é acrescido, urge a necessidade de uma resposta global e eficaz da política monetária, fazendo uso de todos os instrumentos ao dispor do Eurosistema, em particular, das medidas de política monetária não convencional. Perante o número e dimensão dos mecanismos postos em prática, podemos concluir que o BCE e os restantes bancos centrais nacionais da Zona Euro estão a agir de forma atempada e robusta, havendo a preocupação de não agir demasiado tarde, o que poderia implicar perdas irreversíveis para a economia da União Económica e Monetária (UEM) e dos seus países membros, agravando também os desequilíbrios macroeconómicos de alguns países. No limite, uma possível inércia por parte das instituições europeias poderia pôr em causa o próprio euro.

A crise financeira de 2007/2008 revelou-se um fator de aprendizagem, estando ainda bastante presente na memória de todos, pelo que existe uma preocupação em não se cometerem os mesmos erros de política económica cometidos no passado. Uma das lições que se retirou da última crise económica está relacionada com o facto de ser fulcral complementar as decisões de política monetária com uma política orçamental eficaz. De facto, a política monetária não é capaz, por si só, de garantir a estabilização económica depois de uma crise desta dimensão.

Num contexto em que a margem de atuação do Eurosistema é reduzida, devido ao nível historicamente baixo das taxas de juro diretoras, e num contexto incerto relativamente à duração da crise de saúde pública (que depende da descoberta de uma vacina ou de um tratamento para a doença), o BCE comprometeu-se a fazer uso de tudo aquilo que estiver à sua disposição, sem limites, numa clara tentativa de inserir liquidez no sistema financeiro e de criar condições de financiamento favoráveis à economia real.

Referências Bibliográficas

Banco de Portugal (2020). Medidas não convencionais associadas à pandemia da COVID-19. Disponível em: https://www.bportugal.pt/page/medidas-nao-convencionais-associadas-pandemia-da-covid-19?mlid=4508%E2%80%8B

BCE (2020a). Inflation Dashboard. Disponível em:

https://www.ecb.europa.eu/stats/macroeconomic_and_sectoral/hicp/html/inflation.en.html

BCE (2020b). Eurosystem staff macroeconomic projections for the euro area. BCE. (5 junho). Disponível em: https://www.ecb.europa.eu/pub/projections/html/index.en.html

13 O NOVO PROGRAMA DE COMPRA DE ATIVOS E AS TAXAS DE JURO DA DÍVIDA PÚBLICA PORTUGUESA

ANA RITA MAGALHÃES PEREIRA

DESG | UTAD

Portugal estava numa trajetória virtuosa de crescimento – redução do desemprego, crescimento dos salários, equilíbrio orçamental das Administrações Públicas e aumento do investimento – e, tudo confirmava que Portugal estava a conseguir criar bases sólidas para o crescimento económico futuro (República Portuguesa, 2020)15. No entanto, todas estas conquistas e perspetivas caíram por terra com a mais recente crise pandémica. Os desafios são constantes e a dimensão dos seus efeitos irão depender das medidas adotadas. Para fazer face à atual pandemia e, de alguma forma, tentar mitigar os seus efeitos, o Conselho do Banco Central Europeu (BCE) anunciou em março de 2020 um pacote de medidas que visavam o estímulo monetário através do programa de compra de ativos do BCE. As compras líquidas adicionais acordadas ao abrigo do programa de compra de ativos (asset purchase programme – APP) e o novo programa de compra de ativos devido à emergência pandémica (pandemic emergency purchase programme – PEPP) representam 7,3% do PIB da Área Euro. Juntamente com as compras líquidas mensais de 20 mil milhões de euros já existentes no contexto do programa de compra de ativos, as compras líquidas foram definidas para aumentar o stock atual de ativos do Eurosistema (acumulado desde outubro de 2014) em cerca de 39% até ao final de 2020 (Parlamento Europeu, 2020)16. A figura 1 apresenta as compras mensais de ativos líquidos desde outubro de 2014, sendo evidente que no período analisado nunca foram atingidos níveis tão elevados como agora (perto de 160 mil milhões de euros). Isto pode-nos indicar o quão grave esta crise irá ser e o empenhamento do BCE em dar uma resposta adequada à crise pandémica.

15 Dada a rápida alteração dos acontecimentos, optou-se por destacar a data de publicação de alguns documentos. Neste caso, publicação de 28-02-2020.

14

Figura 1 - Compras de ativos líquidos pelo Eurosistema: outubro de 2014 a maio de 2020 Fonte: Parlamento Europeu, 2020.

Nota: os valores estão expressos em mil milhões de euros.

Segundo a informação mais recente, o programa de compra de ativos é dotado em 1,35 mil milhões de euros, tendo sido aumentado em 600 mil milhões devido à revisão em baixa das previsões de inflação ao longo do horizonte temporal projetado e à consequente necessidade de impedir que esta se afaste muito do objetivo de 2% definido pelo BCE (BCE, 2020a)17. Uma inflação próxima de 2% permite que haja uma margem

de segurança contra a deflação, sendo também importante para acomodar diferenciais de inflação dentro da Área do Euro e para gerir eventuais enviesamentos no cálculo do índice harmonizado de preços no consumidor (IHPC)18. É ainda de notar que as projeções para a inflação são extremamente incertas, porque ocorreu um choque simultâneo da oferta e da procura. No entanto, espera-se que a inflação diminua em consequência de um choque negativo sobre a procura agregada de maior dimensão do que o choque sobre a oferta agregada. Acresce que no caso da inflação de médio e longo prazo, esta dependerá crucialmente da resposta das empresas e das famílias (BCE, 2020b)19. Desta forma, o

BCE está a tentar reverter o deslocamento da curva da procura agregada através de uma política monetária expansionista (que traduz num aumento da massa monetária), que

17 Publicação de 04-06-2020.

18 Para uma explicação mais detalhada da política monetária do BCE e do seu objetivo de estabilidade de preços, consultar o site do Banco de Portugal https://www.bportugal.pt/page/o-que-e-e-como-funciona. 19 Publicação de 10-06-2020.

15

passa por várias medidas, mas que assenta sobretudo na compra de vários ativos, como por exemplo, a compra de títulos diretamente aos bancos, de forma a aumentar o preço desses títulos e a criar liquidez no sistema bancário. Dessa forma, o BCE contribui para a diminuição das taxas de juro, tornando os créditos mais baratos e, assim, as empresas e as famílias poderão contratar os empréstimos necessários para pagar as suas despesas. Por conseguinte, espera-se que o consumo e o investimento recebam um impulso, contribuindo para a estabilização económica: aumento do PIB e criação de emprego. Com a recuperação económica, os preços aumentam e o BCE melhora o cumprimento do seu objetivo: uma taxa de inflação inferior mas próxima de 2% no médio prazo20. De acordo com as previsões do BCE, publicadas em junho de 2020 e apresentadas no quadro 1, em 2021 a Área do Euro terá ainda um nível de inflação inferior ao apresentado antes da crise pandémica (BCE, 2020c)21.

Quadro 1 - Projeções da taxa de inflação para a Área Euro

Fonte: Elaboração própria com dados do BCE (2020c), publicados em junho de 2020.

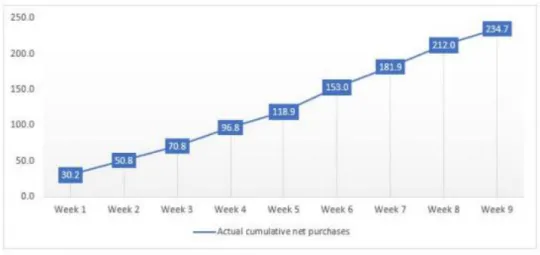

Entre março e maio de 2020, o Eurosistema adquiriu 234,7 mil milhões de euros em ativos no âmbito do PEPP, como podemos ver na figura 2. O BCE adquire títulos públicos de cada país da Zona Euro de acordo uma chave de capital ajustada pela participação de cada banco central nacional no total do capital do BCE detido pelos 19 membros da Zona Euro. No que se refere ao caso de Portugal, a chave de capital ajustada ronda os 2,34% (Expresso, 2020a)22. Se estivermos perante um país que esteja a enfrentar graves riscos

de fragmentação, então o BCE irá aumentar a participação das compras acima da chave de capital (BCE, 2020b)23. De acordo com o BCE, as compras de títulos de dívida pública

portuguesa, desde março a maio de 2020, atingiram os 4,15 mil milhões de euros no

20 Para uma explicação mais detalhada de como funciona a flexibilização quantitativa exercida pelo BCE, consultar o site do BCE https://www.ecb.europa.eu/explainers/show-me/html/app_infographic.en.html. 21 Publicação de 10-06-2020. 22 Publicação de 28-04-2020. 23 Publicação de 10-06-2020. Inflação (%) 2019 2020 2021 2022 1,2(𝑝) 0,3(𝑝) 0,8(𝑝) 1,3(𝑝)

16

âmbito do PEPP. Se este ritmo mensal se manter, espera-se que sejam adquiridos 18 mil milhões de euros de dívida pública portuguesa até ao final do ano ao abrigo deste programa (Expresso, 2020b)24. O Orçamento Suplementar prevê que a necessidade de

financiamento do Estado se agrave em 20,3 mil milhões de euros em resultado da crise pandémica. A boa notícia é que com o PEPP no valor de 1,35 mil milhões de euros, Portugal terá direito a cerca de 23 mil milhões de euros, mais do que o agravamento provocado pela Covid-19 (Expresso, 2020c)25.

Figura 2 - PEPP – compras acumuladas de ativos líquidos desde março de 2020 Fonte: Parlamento Europeu, 2020.

Nota: os valores estão expressos em mil milhões de euros.

A pandemia levou a um aumento da aversão ao risco no mercado da dívida soberana a partir de finais de fevereiro, sobretudo nos países da UEM com maiores níveis de dívida pública. Em meados de março, as taxas de juro de longo prazo de Portugal face à Alemanha aumentaram de forma abrupta, ainda que a níveis bastantes distantes dos vivenciados em 2012 (Banco de Portugal, 2020a)26. A intervenção do BCE foi rápida, pelo que as medidas adotadas permitiram estabilizar a tensão vivida nos mercados financeiros, apesar de a confiança dos investidores ainda ser muito frágil e as condições financeiras globais estarem muito mais restritivas do que no início do ano (Jornal de

24 Publicação de 02-06-2020. 25 Publicação de 09-06-2020.

17

Negócios, 2020)27. Desta forma, como podemos ver na figura 3, o prémio de risco (spread) da dívida portuguesa de longo prazo face à Alemanha registava valores mínimos, por volta dos 70 pontos-base, antes de março e os consequentes problemas no contexto nacional relacionados com a crise pandémica. A partir daí, o crescimento foi contínuo, chegando a atingir 168 pontos-base a 22 de abril, mas a partir daí começou a haver um decréscimo que podemos associar à rápida e coerente resposta do BCE, bem como ao reforço da dotação do PEPP (Observador, 2020)28. No entanto, é esperado que as taxas de juro das novas emissões de dívida pública aumentem em 2020 e que depois diminuam gradualmente nos próximos anos, ainda que acima dos valores observados em 2019, dada a maturidade relativamente longa do stock de dívida pública que Portugal dispõem e as novas necessidades de financiamento (Banco de Portugal, 2020a)29.

Figura 3 - Prémio de risco de Portugal face à Alemanha desde janeiro de 2020 Fonte: Countryeconomy.com, consultado a 12 de junho de 2020.

Nota: o prémio de risco está expresso em pontos-base.

A atual crise pandémica veio reforçar a necessidade de fortificar a coordenação e os mecanismos de partilha de risco na UEM. Passada mais de uma década desde o início das crises financeira e económica que descortinaram as debilidades do enquadramento institucional da UEM, ainda não se completou o projeto da União Bancária. Tal significa

27 Publicação de 19-03-2020. 28 Publicação de 13-04-2020.

18

que ainda não existe plena partilha dos riscos pelos diferentes Estados-Membros e apesar de existir um sistema de seguro de depósitos a nível nacional, ainda não existe acordo para assegurar este mecanismo à escala europeia (Banco de Portugal, 2020b)30.

Neste sentido, é cada vez mais evidente que devem ser adotadas e aplicadas medidas cada vez mais robustas para fazer face a eventos externos porque os problemas bancários não conhecem fronteiras nacionais (BCE, 2018)31.

Referências Bibliográficas

Banco de Portugal (2020a). Boletim Económico – junho de 2020. Disponível em:

https://www.bportugal.pt/sites/default/files/anexos/pdf-boletim/be_jun2020_p.pdf

Banco de Portugal (2020b). Boletim Económico – maio de 2020. Disponível em:

https://www.bportugal.pt/sites/default/files/anexos/pdf-boletim/be_mai2020_p.pdf

BCE (2018). Em que consiste um sistema de garantia de depósitos? Disponível em: https://www.ecb.europa.eu/explainers/tell-me-more/html/deposit_guarantee.pt.html

BCE (2020a). Decisões de política monetária. Disponível em: https:/www.ecb.europa.eu/press/pr/date/2020/html/ecb.mp200604~a307d3429c.pt.html

BCE (2020b). The ECB’s policy in the COVID-19 crisis – a medium-term perspective. Disponível em: https://www.ecb.europa.eu/press/key/date/2020/html/ecb.sp200610~a16c903e5c.en.html

BCE (2020c). Eurosystem staff macroeconomic projections for the euro area. BCE. (5 junho). Disponível em:https://www.ecb.europa.eu/pub/projections/html/index.en.html

Expresso (2020a). BCE comprou mais de €3 mil milhões de dívida por dia no programa de combate à

pandemia. Disponível em: https://expresso.pt/economia/2020-04-28-BCE-comprou-mais-de-3-mil-milhoes-de-divida-por-dia-no-programa-de-combate-a-pandemia

Expresso (2020b). BCE comprou €6 mil milhões de dívida portuguesa desde início do ano. Disponível em: https://expresso.pt/economia/2020-06-02-BCE-comprou-6-mil-milhoes-de-divida-portuguesa-desde-inicio-do-ano

Expresso (2020c). Covid-19 agrava necessidades de financiamento do Estado em €20,3 mil milhões. Disponível em: https://expresso.pt/economia/2020-06-09-Covid-19-agrava-necessidades-de-financiamento-do-Estado-em-203-mil-milhoes

Jornal de Negócios (2020). Investidores aplaudem estímulos do BCE e do Senado. Bolsas recuperam,

petróleo dispara, juros aliviam. Disponível em: https://www.jornaldenegocios.pt/mercados/mercados- num-minuto/detalhe/investidores-aplaudem-estimulos-do-bce-e-do-senado-bolsas-recuperam-petroleo-dispara-juros-aliviam

Observador (2020). A resposta europeia à crise será suficiente? Disponível em: https://observador.pt/especiais/a-resposta-europeia-a-crise-sera-suficiente/

Parlamento Europeu (2020). The ECB’s Monetary Policy Response to the COVID-19 Crisis. Disponível em:

https://www.europarl.europa.eu/RegData/etudes/BRIE/2020/648787/IPOL_BRI(2020)648787_EN.pdf República Portuguesa (2020). Crescimento económico foi 2,2% em 2019. Disponível em:

30 Publicação referente ao Boletim Económico de maio de 2020. 31 Publicação de 11-04-2018.