ANÁLISE DA RELAÇÃO VALOR DE ESTOQUE E VALOR DA

EMPRESA NA INDÚSTRIA PETROLÍFERA

Programa de Pós-Graduação em Administração

PUC/SP

São Paulo

ANÁLISE DA RELAÇÃO VALOR DE ESTOQUE E VALOR DA

EMPRESA NA INDÚSTRIA PETROLÍFERA

Programa de Pós-Graduação em Administração

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de MESTRE em Administração e Planejamento, sob a orientação do Prof., Doutor José Odálio dos Santos

PUC/SP

São Paulo

Comissão Julgadora

______________________________________________________________________

______________________________________________________________________

Ao meu marido Cláudio que me mostrou a importância do título de Mestre, dedico.

Ao Prof. Dr. José Odálio dos Santos, pela motivação e orientação, ofereço esta dissertação.

Os estoques correspondem a uma parcela importante dos ativos de empresas dos setores de agricultura, mineração, indústria e comércio tendo assim peso representativo na avaliação da empresa. A última década foi marcada por avanços importantes na gestão dos estoques, especialmente com a evolução da Tecnologia da Informação. O setor do petróleo tem desafios muito peculiares na gestão dos estoques devido à extensão global da cadeia produtiva, às incertezas quanto ao fornecimento, às pressões de ecologistas, às fortes questões políticas associadas e à grande variação de preços da

Sumário... 3

1. Definição do objeto de pesquisa... 5

1.1. Introdução... 5

1.2. Formulação da situação problema ... 6

1.3. Objetivo ... 7

1.4. Justificativa... 8

1.5. Desenvolvimento do trabalho... 10

1.6. Hipóteses da pesquisa... 11

2. Fundamentação teórica ... 12

2.1. Gestão de estoques ... 12

2.1.1. Modelos de gestão ... 12

2.1.1.1. Impactos do desenvolvimento de tecnologia da informação nos modelos de gestão de estoque – perspectiva interna... 14

2.1.1.2. Estendendo a previsão – entregas no tempo certo... 20

2.1.2. Questões relevantes para gestão de estoques de commodities... 28

2.2. Valor das empresas... 32

2.2.1. Análises Financeiras ... 32

2.2.2. Metodologias de avaliação ... 34

2.2.2.1. Metodologia do valor contábil... 34

2.2.2.2. Metodologia do valor patrimonial de mercado... 35

2.2.2.3. Metodologia dos fluxos de caixa descontados ... 35

2.3. A relação valor de estoques x valor de empresa... 38

3. Panorama do setor de petróleo... 48

3.1. Fator geopolítico... 48

3.2. A importância da tecnologia... 53

3.3. A relação preço, demanda e oferta ... 56

3.4. O petróleo no século XXI e o valor das empresas... 64

4. Pesquisa e resultados ... 67

4.1. Metodologia... 67

4.1.1. Definição das variáveis... 70

4.2. Amostragem, coleta e tratamento preliminar dos dados... 80

4.2.1. Modelo de Pesquisa ... 85

5. Análise e Resultados... 87

5.1. Análise descritiva de mercado e desempenho ... 87

5.2. Resultados dos testes de hipótese ... 108

6. Considerações finais e proposições ... 115

Anexo A – Dados de setor petrolífero ... 119

Anexo B – Dados das empresas ... 132

Índice de Tabelas

Tabela 1 – Componentes do custo de manutenção de estoque ...26

Tabela 2 – Reservas e produção mundial de petróleo (em bilhões de barris) ...50

Tabela 3 – Definição de variáveis independentes ...67

Tabela 4 – Variáveis dependentes ...68

Tabela 5 – Variáveis de controle ...70

Tabela 6 – Clusters delimitados a partir das variáveis de controle ...82

Tabela 7 – Estrutura de dados da amostra (valores em milhões de dólares, base 2005)...83

Tabela 8 – Posicionamento das empresas no grupo de controle ...84

Tabela 9 – Análise descritiva geral ...91

Tabela 10 – Análise descritiva por grupos SIC ...92

Tabela 11 - Análise descritiva por porte ...95

Tabela 12 – Análise descritiva por confiabilidade ...98

Tabela 13 – Análise descritiva por Risco ...99

Tabela 14 – Diluição do risco ...103

Tabela 15 – Eficiência de gestão de estoque ...105

Tabela 16 – Posicionamento das empresas eficientes nos grupos...107

Tabela 17 - Resultados das análises de regressão para grupos de eficiência (R2) ...108

Tabela 18 – Análise de dados de regressão para gestão de estoques do setor ...110

Tabela 19 – Resultado para análise de regressão passo a passo ...112

Índice de Figuras Figura 1 – Estrutura conceitual dos ERPs e sua evolução a partir do MRP ...16

Figura 2 – Evolução do investimento em estoque ...28

Figura 3 – Distribuição mensal de consumo países da OCDE ...56

Figura 4 – Tendência da produção mundial de petróleo, variação mensal ...57

Figura 5 – Análise de sazonalidade para estoque, análise de série temporal de 60 meses...58

Figura 6 – Variação por período mensal para preços do petróleo em dólar por barril ...59

Figura 7 – Modelo geral de pesquisa ...85

Figura 8 – Modelo do teste de hipótese...86

Figura 9 – Cotações diárias do petróleo (1996-2005) ...87

Figura 10 – Cotações anuais do petróleo (1861-2004) ...87

Figura 11 - Número de poços em atividade a cada ano ...88

Figura 12 – Evolução da capacidade de refino ...89

1. Definição do objeto de pesquisa

1.1. Introdução

O valor das empresas tem sido objeto de vários estudos nos últimos anos com o crescimento do número de processos de fusão e aquisição, decorrência da expansão internacional de empresas e do aumento de escalas para manter a lucratividade. No Brasil, estes estudos proliferam-se à medida que, não só se verifica os mesmos fenômenos de fusões e aquisições como também aumenta de importância o mercado acionário com mais empresas se lançando ações ao público em geral.

Para permitir a avaliação dos negócios por parte dos investidores, teoria a prática de avaliação avançam permitindo aumento de lucros reais e aclaramento das reais condições das empresas. Como as metodologias utilizam basicamente dados de fontes contábeis, o aprimoramento dos controles e a o aumento da transparência exigido em lei e levado a termo levou a uma melhoria significativa dos dados disponíveis para aplicação dos conceitos de avaliação desenvolvidos.

Paralelamente, a evolução das metodologias de controle de estoques, fortemente ancoradas nos desenvolvimentos da Tecnologia da Informação, permitiu às empresas evoluir neste ponto de gestão do negócio muitas vezes central para a geração de resultados e mesmo construção do valor da empresa.

Para setores industriais e de comércio passa a ser cada vez mais relevante a construção de políticas efetivas e eficientes na gestão de estoques para garantia de retorno aos investidores.

hipóteses de guerras, embargos, mudanças de tributação, tragédias ambientais, movimentos políticos de produtores baseados em interesses diplomáticos ou questões de política interna, não em questão estritas das relações e equilíbrio da cadeia produtiva.

1.2.

Formulação da situação problema

Com citado desenvolvimento das técnicas de gestão de estoques e produção através da gestão integrada da cadeia de fornecimento ancorada na revolução da tecnologia da informação, a questão da verdadeira relevância do estoque para o valor da empresa voltou a ser investigada em diversos estudos, sobretudo a partir de Bernard e Noel de 1989, base do trabalho de Jiambalvo et al. (1997).

Estes estudos passaram a investigar a verdadeira relevância dada pelos mercados a uma empresa tendo em vista seu estoque, ou, mais precisamente, sua variação de estoque e o real significado disto em termos de gestão e de geração de caixa futuro, a variável mais relevante para uma das metodologias aplicadas na valorização de empresas: o fluxo de caixa descontado.

A tradicional visão de que maiores estoques são formados para garantir um aumento de vendas futuras, mais fluxo de caixa e maior valor começou a ser abalada com os desenvolvimentos da gestão da produção. Os detalhes de como os estoques eram gerados passaram a indicar que este caminho não poderia ser facilmente traçado, pois maiores estoques poderiam significar uma menor capacidade de a empresa dimensionar seu real mercado, fazer uma previsão de venda acurada, negociar com fornecedores, fazer evoluir seus processos internos de produção.

Bao e Bao (2004) e Lai (2005) indicaram que as variações são relevantes para o valor das empresas, não o estoque em si. Mas, não concluíram o sentido exato que estas variações têm no valor da empresa posto que a mera variação não possa ser tomada isoladamente: necessita de interpretação conjuntural e comparação com outros fatores de desempenho para concluir se se trata mesmo da causa da variação do valor da empresa e se for se é positiva ou negativa esta influência.

Trabalhos de Hong e Stein (1999) e Hong et al. (2000 e 2005) avaliaram a questão dos estoques no valor das empresas do setor de petróleo incidentalmente a outros fatores que impactam diretamente a gestão e os indicadores financeiros das empresas (cotações do petróleo, dimensionamento de reservas, acontecimentos políticos) e que se refletem nas reações do mercado e em como este valoriza as empresas do setor.

O problema evolui dentro do setor petrolífero para a questão de avaliar o impacto da gestão de estoques no valor da empresa sem se deixar de lado os fortes impactos da informação na formação do preço do mercado.

1.3. Objetivo

Este trabalho, motivado pelos estudos citados avalia a questão dos estoques no valor das empresas do setor de petróleo incidentalmente a outros fatores que impactam diretamente a gestão e os indicadores financeiros das empresas (cotações do petróleo, dimensionamento de reservas, acontecimentos políticos) e que se refletem nas reações do mercado e em como este valoriza as empresas do setor.

Como objetivos específicos têm-se:

• Verificar quais fatores conjunturais de atividade podem ter influência na eficiência de gestão do valor de estoques da empresa;

• Verificar se esta relação aponta para uma convergência entre a leitura de mercado e o valor baseado em desempenho, considerando para isto a avaliação enquanto valor de mercado e valor obtido aplicando-se a metodologia do Fluxo de Caixa Descontado;

• Contribuir para a discussão sobre a percepção do valor e o valor efetivo da empresa com base na comparação entre os resultados encontrados para os dois métodos;

• Apresentar definições e identificar variáveis relevantes para a avaliação de empresas em setores fortemente influenciados por questões políticas e com formação de preço principal de mercadoria commodity;

• Definir um modelo relacionando o valor da empresa e a gestão de seu estoque.

1.4. Justificativa

A determinação de valor da empresa é uma ampla área de pesquisa. Tal afirmativa pode ser justificada pelo número de metodologias desenvolvidas para a realização desta tarefa (11 estão levantadas no item 2.2 deste trabalho). Este desenvolvimento acadêmico tem forte ancoradouro na prática de existência das empresas e crescimento das economias capitalistas uma vez que desta avaliação dependem as decisões de investimento a serem tomadas por investidores e gestores de negócios.

Junto a isto, está todo o quadro de sustentabilidade social para o qual a empresa contribui com a manutenção de empregos e a geração de arrecadação de impostos. Num contexto de globalização com complexas negociações comercial entre blocos e bilaterais, com pressões para reserva de mercado e ataque por parte de empresas estrangeiras a antigos ícones de capitais nacionais, têm-se um quadro complexo de avaliações, mas cujo resultado querido é a sustentação de uma mais ampla estrutura de empresas com manutenção de concorrência, benefícios aos consumidores e sustentação de empregados e investidores.

Esta contextualização macroeconômica e suas implicações políticas nacionais e nacionalistas brilham a chama do petróleo. Negócio chave em campanhas políticas na América Latina, objeto de sustentação de casas reais e identidades nacionais no Oriente Médio, norteador da política americana e com cinco entre as 10 maiores empresas do ranking das 500 maiores de Fortune 20061, o petróleo reafirma-se como o maior negócio do mundo a cada ano, mesmo com as pressões ambientalistas e os custos crescentes da commodity.

À medida que ocorre este crescimento, surgem cada vez mais dúvidas sobre a sustentabilidade do negócio, considerando especialmente a real situação das reservas (Simmons, 2005:261) e a formação do preço da commodity, aparentemente distante da realidade conjugada de oferta e demanda que norteia a relação de valor de mercadorias no capitalismo e mais voltada para as questões políticas fundamentalmente presentes na condução da indústria.

Assim, o entendimento do verdadeiro valor do estoque e sua formação é fundamental para a avaliação das empresas que dominam o faturamento no comércio global.

1

1.5.

Desenvolvimento do trabalho

A revisão bibliográfica para os dois pontos principais de embasamento do trabalho, gestão de estoques e avaliação de empresas é feita no capítulo 2. Este capítulo também analisa as evoluções da cadeia produtiva e traz estudos que mensuram como estas evoluções adicionaram valor para a empresa.

O capítulo 3 avalia as peculiaridades do setor de petróleo e aponta variáveis de preço e mercados futuros a serem consideradas nas análises dos dados e especialmente na sua interpretação.

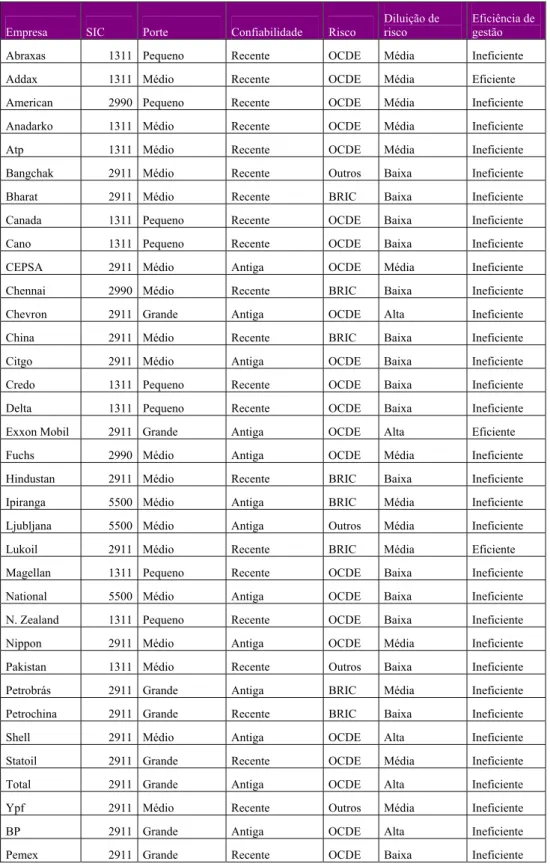

O capítulo 4 mostra a aplicação dos modelos selecionados no capítulo 2 para a construção da metodologia de análise da amostra de 35 empresas do setor. As considerações próprias do mercado de petróleo são adicionadas ao modelo o que, juntamente com a avaliação de indicadores de performance, fornece modelos específicos para o setor.

O capítulo 5 traz os resultados da aplicação da metodologia à amostra, indicando a correlação entre valor de estoques e valor da empresa, de acordo com as variáveis de controle estabelecidas no capítulo 4.

1.6.

Hipóteses da pesquisa

Serão hipóteses a serem avaliadas mo trabalho:

H0 (hipótese nula): não existe relacionamento significativo entre valor dos estoques e valor das empresas componentes da amostra.

H1 (hipótese alternativa 1): existe relacionamento entre o valor dos estoques e o valor das empresas, avaliado pelo valor de mercado das ações ordinárias das mesmas.

2. Fundamentação teórica

2.1.

Gestão de estoques

2.1.1. Modelos de gestão

Operacionalmente, os modelos de gestão de estoque visam a manter um elevado nível de atendimento ao cliente sem, no entanto, comprometer o equilíbrio financeiro da empresa. Resolver esta questão implica modelar ao mesmo tempo os estoques em todas as etapas da cadeia, inclusive garantindo um relacionamento com as fontes de suprimento, agregando ainda as perspectivas de crescimento de vendas, tudo isto alinhado aos tempos de produção e de entrega que limitam a minimização de estoques, desejável do ponto de vista financeiro. A aplicação de técnicas avançadas de gerenciamento da cadeia de suprimentos permite um aumento de rentabilidade de 40% (Hadley, 2004:31).

Para resolver este emaranhado de questões em diferentes setores, várias metodologias e modelos matemáticos têm sido desenvolvidos, especialmente a partir do final da Segunda Guerra Mundial, quando o termo logística saiu das academias militares, onde se originou, para ganhar as escolas de engenharia e administração conjuntamente com o corpo gerencial das empresas.

Neste tempo, esta evolução buscou fomentar a aplicação de modelos que reduzissem o tempo de produção e movimentação de materiais. Foi fundamental neste contexto a melhoria de layouts de plantas industriais, o desenvolvimento de processamentos mais rápidos, a melhoria da velocidade de transportes e, sobretudo, a evolução da informação.

O desenvolvimento de tecnologia da informação passou a ter destaque a partir do final dos anos 60 com o surgimento das primeiras redes de computadores. Mais uma vez, saindo do contexto militar, o protocolo TCP/IP2 permitiu, no início dos anos 70, o começo da formação da internet que se transformaria nos anos 90 num novo paradigma de disseminação da informação com o surgimento de novas e cada vez mais rápidas formas de comunicação.

Paralelamente ao surgimento da internet facilitando as comunicações ao longo da cadeia produtiva, independentemente da distância entre cliente e fornecedor, os sistemas de informação de back-office, notadamente os ERPs (Enterprise Resource Planning), transformaram a gestão da informação dentro das empresas. Tendo sido construídos a partir dos MRP (Material Resource Planning) estes sistemas apresentaram como ponto forte exatamente a gestão de estoques que passou a ser perceptível dentro da cadeia de produção da empresa e colocou em evidência duas dificuldades remanescentes: os tempos de produção e entrega e os modelos de previsão de demanda.

O impacto da tecnologia da informação na produtividade e nos ciclos econômicos tem chamado a atenção também no mundo acadêmico. O crescimento destas tecnologias coincidiu com uma nova conFiguração de ciclos de desenvolvimento para as economias maduras que não mais apresentam grande volatilidade na evolução do PIB, ou apresentam uma menor volatilidade quando comparadas a um período anterior. Tal investigação foi conduzida por MacCarthy e Zakrajsek (2003:2) e MacConnel e Perez-Quiros (2000:1464).

2

2.1.1.1. Impactos do desenvolvimento de tecnologia da informação nos modelos de gestão de estoque – perspectiva interna

Os sistemas de gestão de processos internos da empresa, conhecidos como back-office, passaram por um processo de desenvolvimento intenso a partir da década de 60 com a introdução do computador nas rotinas administrativas das empresas.

Dentre estes processos internos, os relacionados à gestão de estoque começaram a evoluir com o surgimento do MRP, planejamento de materiais e recursos.

O conceito do MRP é extremamente simples, embora sua aplicação em larga escala só tenha se tornado possível com o desenvolvimento da capacidade computacional.

Parte do princípio de que o produto final, objeto de venda do negócio, é constituído de partes em proporções conhecidas e determinadas, isto é, para fabricar uma unidade do produto A, necessita-se de três unidades do semi-acabado B e dois unidades da matéria-prima C. Para produzir o semi-acabado B são necessárias cinco unidades da matéria-prima D, a lista técnica de componentes do material. Adicionalmente, conhecem-se os tempos necessários para disponibilizar cada item na linha de produção: 30 dias para a entrega da matéria-prima D, 20 dias para a entrega de C, cinco dias para produzir B e três dias para produzir A. Para cumprir os tempos de produção interna, necessita-se de quatro pessoas na linha de produção de B e 10 pessoas na linha de produção de A. Com estes dados, é possível determinar o tempo e os recursos necessários para produzir uma unidade do produto A.

soluções devidas para contornar o problema, reduzindo a quantidade a ser entregue, aumentando a capacidade, subcontratando produção ou outra providência cabível.

Para buscar resolver parte destas limitações, buscou-se desenvolver o MRP II com elementos de análise de capacidade de longo prazo e alto nível integrados. Como estas soluções não atenderam o curto prazo e a ponta final de uma cadeia produtiva longa, busca-se agora desenvolver o Advanced Planning and Scheduling, ou planejamento e programação avançada que utiliza algoritmos ainda mais complexos para tratar no contexto do planejamento da produção restrições de capacidade, tratando a capacidade efetivamente como algo limitado.

No entanto, o MRPII sozinho conseguiu puxar o desenvolvimento de outra ferramenta, agora mais voltada para outras áreas da gestão da empresa: o ERP (Enterprise Resource

Planning).

Figura 1 – Estrutura conceitual dos ERPs e sua evolução a partir do MRP

Fonte: Corrêa et al. (2000:350)

Na Figura1, os processos representados por siglas e termos em inglês são:

• DRP – Demand Resource Planning: processo de planejamento de recursos para atender a um demanda determinada;

• Workflow: ferramenta para gestão de fluxo de atividades num processo que possibilita o encaminhamento de um procedimento para a pessoal responsável por realizar a próxima atividade do fluxo;

• SOP –Sales and Operations Planning: processo de planejamento de vendas e operações de negócios envolvendo todos os departamentos da empresa;

• MPS – Material Planning Scheduling: planejamento e programação de materiais, em linhas mais amplas e agrupados por famílias de produtos, para atender a uma demanda identificada;

DRP Vendas/ previsão Faturamento Custos Recursos humanos Contas a pagar Contas a receber Gestão financeira Folha de pagamento Gestão de ativos

Workflow

SOP

MPS RCCP MRP CRP

PUR SFC

• RCCP – Rough cut capacity planning: planejamento de recursos de capacidade requerida para atendimento da demanda num horizonte de médio a longo prazo e considerando a demanda agrupada por família de produtos;

• CRP – Capacity requirements planning: planejamento de capacidade de produção requerida para atendimento da demanda;

• PUR – Purchase: processo de compras de materiais e serviços;

• SFC –Shop Floor Control: processo de controle de produção no nível de chão de fábrica.

A aplicação destes sistemas permitiu também a melhoria na acuracidade de estoque. A integração de lançamentos de recebimento e expedição e o controle contábil dos níveis de estoque via inventário cíclico, aliado em alguns casos, conforme a tecnologia própria do negócio, ao controle em tempo real de quantidades em estoque, permitiu um número mais acertado para a outra entrada do planejamento de produção: a verificação das quantidades disponíveis.

Mas, toda esta estrutura padece de imprevisão nos modelos de decisão.

Apesar de todo progresso, a acuracidade dos modelos ainda não é a desejada. Os modelos buscam relacionar os componentes elementares das previsões, que são, segundo Bowersox e Closs (2001:209):

• Quantidade prevista para um período (Pt);

• Nível de vendas para o período (Nt);

• Fator sazonal para o período (St);

• Tendência de crescimento ou queda nas vendas (Tt);

• Fator cíclico para o período (Ct);

• Fator promocional para o período (Mt);

• Fator aleatório (It);

As previsões para um cenário ou mercado específico nem sempre incluem todos estes componentes, uma vez que as mercadorias comercializadas podem não apresentar comportamento sazonal, por exemplo, mas os modelos tendem a considerar todos estes aspectos, excluindo-se as variáveis não aplicáveis no caso específico. O que se busca é determinar Pt. Para isto faz-se intenso uso da informação. A informação sobre

comportamentos passados é a mais relevante nesta determinação e onde de encaixam os demais modelos. O modelo mais básico é o de média histórica que considera a média simples de um período como a base de previsão para os seguintes. Este modelo não considera sazonalidades, o que realmente pode ser uma verdade para determinadas mercadorias, mas também não considera tendências, parte do pressuposto de que as médias matêm-se indefinidamente ao longo do tempo. A determinação do período a ser tomado na geração da média é algo que requer uma análise mais detida uma vez que efeitos cíclicos do próprio mercado e ainda macroeconômicos podem determinar uma movimentação atípica. Esta análise é ainda mais complexa em setores cíclicos, como o petróleo. A determinação da extensão de ciclos requer uma análise de dados por períodos muito mais longos onde nem sempre os dados são disponíveis.

curtas e apresentarem um padrão mais definido de repetição, como as vendas de gasolina no verão americano ou de óleo para aquecimento durante o inverno no hemisfério norte. Indústrias que trabalham em mercados sazonais têm custos adicionais de estoques que precisam ser formados durante o período de baixa para atender aos períodos de alta demanda. Se o produto for perecível, a grande flutuação ocorre na produção com contratações temporárias e uma grande capacidade ociosa no período de baixa produção o que tem impactos nos custos de depreciação e na gestão de ativos. De toda forma, estes estoques em mercados sazonais são importantes para manter o preço dos produtos absorvendo as flutuações, o que é importante do ponto de vista do consumidor e mantém o nível de serviço, o que é relevante para a manutenção da empresa no mercado. Como é um fator que afeta a todas as empresas daquele setor, a que melhor determinar a sazonalidade e encontrar o nível ideal de estoques para cobri-la terá uma vantagem competitiva.

A tendência também é identificada com a análise de ciclos mais longos de venda do produto e também com a análise paralela de produtos substitutos. È fundamental na determinação de novos investimentos e na determinação do valor das empresas. Empresas em mercados com tendência de quedas nas vendas devem buscar modificar seu portfolio para manter seu valor. Se a tendência é de alta forte deve-se planejar a ampliação das operações com novos investimentos e aquisições. Do ponto de vista de gestão dos estoques indica da mesma forma a necessidade de reduzir estoques e a capacidade produtiva e ainda buscar novos produtos para tendência de baixa, e a necessidade de ampliar estoques, sobretudo ampliar o giro do estoque, para tendência de alta com aumentos expressivos da capacidade produtiva.

negociações internas até um número considerado ótimo por todas e que seja, uma fez gerado em conjunto, de conhecimento conjunto, para o efetivo planejamento e ação de todos os envolvidos.

Para que haja o envolvimento necessário, as abordagens de cima para baixo e de baixo para cima são encontradas, onde a primeira determina dados num espaço geográfico maior e em seguida nas localidades e o segundo faz o sentido inverso. Este planejamento é necessário para se determinar a distribuição da produção entre diferentes unidades fabris e de estoques nos diferentes centros de distribuição e ainda os pontos de estoque na cadeia.

Do ponto de vista contábil, e mesmo de operação, a determinação do ponto de estoque tem uma série de implicações. Estoques de matérias-primas têm menor valor contábil, são mais fáceis de manusear, mas exigem maior capacidade de estocagem e precisam passar por toda uma cadeia de processamento até se transformarem em mercadorias que mantenham o nível de atendimento ao cliente. Estoques de produtos acabados são mais caros, mais complicados de manusear, têm custos maiores de transporte, mas exigem menor capacidade de estocagem e atendem prontamente aos pedidos dos clientes. A análise do tempo de produção é fundamental para determinar onde concentrar o estoque.

2.1.1.2. Estendendo a previsão – entregas no tempo certo

transformou o fornecedor num efetivo co-gestor do negócio, que, no entanto, arca com eventuais estoques próprios necessários para atender ao grande cliente. Em troca, toda a cadeia tem maior equilíbrio de fluxos e níveis mais adequados de estoques que propiciem a otimização de custos e de valor de todas as empresas envolvidas (Sevensson, 2003).

O JIT tem um ponto de partida distinto do MRP e propicia uma redução da dependência da provisão. As técnicas que compõem a metodologia nasceram no chão de fábrica das indústrias automobilísticas japonesas com o objetivo de reduzir os desperdícios. Um dos desperdícios identificados era a sobra de materiais não utilizados ao longo da linha da produção. Estes materiais eram “esquecidos” ao longo da linha, dados como consumidos, e novos materiais eram comprados para suprir a demanda e o estoque. Houve então uma mudança de perspectiva da gestão interna do suprimento: as peças passaram a ser abastecidas no ponto de consumo à medida das necessidades. Esta metodologia expandiu-se para fora dos portões da empresa levando os fornecedores a adotarem um sistema de entrega para a fábrica na medida das necessidades desta. Ou seja, a utilização de JIT leva a níveis mais baixos e decrescentes de estoque.

Para atingir estes objetivos, o JIT exige também que os fornecedores entreguem as quantidades solicitadas com acurácia, nas datas necessárias e dentro dos padrões de qualidade requeridos.

A expansão da técnica pelo mundo e por outros mercados, transformou seus resultados em alvo de muitos estudos. Betts e Johnston (2001), avaliam um modelo de determinação de níveis de estoque por JIT partindo da interessante premissa que é o investidor que financia o estoque, por isto, uma otimização deste investimento por parte dos gestores atende aos interesses dos investidores. Otimizar este investimento não é considerar que todo o estoque deve ser gerido desta maneira, mas apenas os itens onde a técnica se aplica, ou seja, os itens onde o JIT realmente agrega valor.

necessariamente um ganho de performance financeira uma vez que, se reduz os custos de estocagem, aumenta os custos de comunicação, transportes, treinamento. Mas concluem que mesmo estes custos extras não impactam um resultado positivo de ganhos já no curto prazo. Esta conclusão foi embasada no estudo de 31 empresas de diversos setores industriais dos EUA. Os autores tomaram como marco a data de implantação do método e avaliaram um conjunto de indicadores de performance financeira: giro de estoques, ROA, ROE, giro de estoque, produtividade, liquidez de curto prazo, retorno sobre as vendas analisaram estes índices três anos antes e sete anos após a implantação do JIT.

A utilização do JIT parte do princípio de que a gestão da cadeia deve ser feita a partir da necessidade do produto final, não do próximo ponto da cadeia. Por isso, toda a cadeia trabalha puxada pelas vendas ao consumidor. Esta consideração é limitada no caso do petróleo, pois a rotação de estoques de derivados é muito alta, o tempo de produção de derivados é baixo, as refinarias localizam-se próximas aos grandes centros consumidores e o fornecimento de matéria-prima apresenta o maior conjunto de desafios.

Não obstante o apelo teórico, os casos de sucesso, e as demonstrações de sucesso sustentável em diversos estudos para diferentes cadeias, setores mais brutos de produção de

commodities têm dificuldades reais de implementação do método. Commodities, apesar do baixo valor agregado, tem na origem uma forte restrição: ocorrência. O maior mercado consumidor de petróleo do mundo são os EUA, mas as maiores reservas estão no Oriente Médio, a dois mares e 13.000 km de distância. Além disto, commodities estão sujeitas a condições sazonais como safras agrícolas e momentos de intempéries como a temporada dos furacões. Estes mercados devem ter estoques preparados para longos períodos de baixa de produção e períodos de demanda forte que, muitas vezes não podem ser acompanhados por expansão correspondente na produção e longas distâncias, afinal, produtos de baixo valor agregado ganham em volume, e volumes grandes que precisam ser transportando por distâncias igualmente grandes.

companhias buscam localizar os estoques na ponta mais apropriada para elas mesmas, sem contar com a colaboração ou mesmo a possibilidade de transferência de custos para fornecedores. Considerando principalmente os elevados custos de distribuição de derivados, especialmente quando comparados aos baixos custos operacionais de um oleoduto, os estoques tendem a se concentrar próximos aos locais de consumo, onde também estão as refinarias, e em matérias-primas, uma vez que o processo produtivo é rápido. Considerando ainda o grande giro do produto final na bomba, os combustíveis têm até o momento poucas razões para implementar e se beneficiar dos progressos do JIT.

Sendo assim, resta aplicar mais informação para melhorar os resultados das técnicas tradicionais de gestão de estoque.

Dentre as técnicas de previsão, destacam-se:

2.1.1.2.1. Técnicas qualitativas

Baseadas no conhecimento e na experiência. Aplicadas em situações em que se dispõe de poucos dados históricos.

2.1.1.2.2. Técnicas baseadas em séries temporais

Utilizam modelos estatísticos baseados em dados históricos pra identificar sazonalidade, padrões cíclicos, tendências e taxas de variação de tendências. Apresentam diferentes graus de sofisticação e foram as que mais se beneficiaram dos avanços na capacidade de processamento dos computadores e da disponibilidade de dados. As mais utilizadas são a média móvel, o amortecimento exponencial simples, amortecimento exponencial com outros componentes e o amortecimento exponencial adaptativo.

2.1.1.2.3. Técnicas causais

A previsão de vendas é um dos direcionadores principais da gestão do estoque, mas também tem influência da gestão de produção, política de contratação de pessoal e investimentos. Tanto assim que sua execução está inserida num contexto de SOP.

O estoque assim estabelecido é perseguido como objetivo pela área operacional da empresa em conjunto com a área financeira que tem não apenas a função de quantificar no balanço, mas também de utilizá-lo na gestão de ativos da empresa.

A previsão determina o estoque necessário para atender à demanda esperada pelos clientes. Como se trata de uma previsão está sujeita a incertezas decorrentes da variação da própria demanda e também das que podem surgir no contexto operacional, tais como paradas inesperadas na produção, cortes no suprimento, variações cambiais e políticas que podem implicar em restrições de comercialização, como vem ocorrendo com os cigarros e até mesmo em proibição de comercialização de determinados produtos, como acontece com medicamentos como o Vioxx.

Todos estes fatores devem ser pesados na formação de uma política de estoque. Entende-se o termo como o conjunto de regras para o posicionamento da empresa na formação de seu estoque, nas políticas de compra e venda, na relação com fornecedores, no nível de serviço ao cliente que se pretende manter, nos resultados financeiros que se buscam via gestão de estoques e na determinação de modelos e parâmetros operacionais.

A todas estas questões internas e intrínsecas à própria gestão da cadeia, acrescentam-se fatores externos de competitividade, lucratividade do acrescentam-setor, novas tecnologias, variações da preferência do consumidor, clima econômico e mesmo do mercado acionário. No auge do mercado americano no final do século passado, muitas empresas faziam seu planejamento de vendas, e por conseqüência de estoque, com base na valorização desejada para suas ações.

Para a indústria do petróleo, sempre, considerando-se a verticalização como característica marcante, alguns fatores devem ser lembrados do ponto de vista operacional. Como já citado acima, deve-se lembrar a distância entre as fontes de produção e de consumo e ainda as questões políticas e regulatórias envolvidas neste longo caminho, grandes responsáveis pela forte variação de preços do petróleo nos mercados spot e futuro, facilmente influenciados pelo noticiário de política, atentados, marcos regulatórios e devaneios populistas. As distâncias geram um forte ingrediente de estoques em trânsito que as empresas do setor buscam controlar, não apenas contabilizam quantidades, localização e tempos, mas efetivamente operando. Estendendo a verticalização, as companhias operam diretamente ou através de empresas controladas grandes frotas de petroleiros e terminais, além de oleodutos para controle de matéria-prima e ainda estes e mais frota rodoviária e ferroviária para controle da distribuição.

Manter toda esta frota exige uma análise detalhada do custo e benefício. Determinar as quantidades e rotas demanda grande processamento de informação, cada vez mais suportados por novas ferramentas de tecnologia, mas com crescentes necessidades de resultados o que tona o incremento, a cada esforço de melhoria metodológica, cada vez menor.

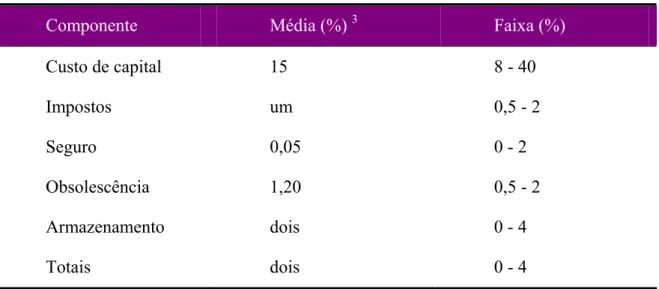

Tabela 1 – Componentes do custo de manutenção de estoque

Componente Média (%) 3 Faixa (%)

Custo de capital 15 8 - 40

Impostos um 0,5 - 2

Seguro 0,05 0 - 2

Obsolescência 1,20 0,5 - 2

Armazenamento dois 0 - 4

Totais dois 0 - 4

Fonte: Bowerox e Closs (2001:232)

Para análise específica do petróleo, tomaremos as seguintes considerações dentro das faixas apresentadas.

• O custo de capital será tomado no valor inferior de 8% considerando-se o retorno para aplicações em títulos do tesouro. Além de ser uma estratégia mais cautelosa evita a análise redundante de se considerar aqui um ganho que poderia derivar do mercado futuro, ser maior ou menor, isto é, muito mais arriscado, e que ainda seria um componente de comparação com ele mesmo;

• Os impostos são tomados como o valor médio, pois os impostos sobre combustíveis variam muito de país para país e mais significativamente que os custos de armazenagem e do próprio produto como confirmaram os estudos de Asplund (2000:104);

• O custo de seguro será tomado pela máxima considerando-se a volatilidade do produto e os riscos geopolíticos discutidos na seção 2 que oneram toda a cadeia, inclusive os estoques;

• a obsolescência será tomada pelo valor mínimo, uma vez que o produto é uma commodity e seus derivados possuem alta demanda;

• o custo de armazenamento será tomado pelo máximo considerando-se a complexidade de segurança do trabalho e ambiental necessárias e o alto nível de

estoque necessário decorrente da distância entre fontes de suprimento e mercados de consumo e a grande demanda diária.

Isto posto, o valor de 15,5 % sobre o valor das mercadorias em estoque é o custo de oportunidade a ser comparado com as vantagens de uma posição comprada futura.

Determinado o nível desejado de estoque, o planejador tem à disposição um conjunto de ferramentas para realizar efetivamente o planejamento:

• Determinação do ponto de reposição: um novo processo de compra, produção ou transferência de estoque é iniciado quando o estoque atual atinge um determinado nível que permite realizar a recomposição do estoque em tempo;

• Determinação do lote de compra: permite determinar a quantidade ideal a ser comprada de maneira a reduzir os custos de transporte, manuseio e no caso de produção, de setup;

• Lote econômico de compra ou produção: Permite também buscar o melhor tamanho de lote de compra para otimizar a negociação;

• Determinação de lote discreto: utilizado para determinar tamanho de lote de compras esporádicas;

• Determinação da quantidade de lote periódico: utilizado para remessas programadas. Uma vez determinado o plano de vendas e produção, busca-se estabelecer uma freqüência ideal para fornecimento. Utilizado como suporte no JIT e também o abastecimento de matérias-primas para indústrias de grande giro como o petróleo. A determinação de quantidades pode ser realizada por aplicação de séries temporais.

Do ponto de vista financeiro almeja-se avançar na gestão dos investimentos em estoque conseguindo avançar pelas fases da gestão do estoque propostas por Peterson (1979:703).

Figura 2 – Evolução do investimento em estoque

Investimento residual

Investimento informado

Investimento monitorado

Investimento controlado

Investimento gerenciado

Investimento otimizado

Fonte: Peterson (1979:703)

2.1.2. Questões relevantes para gestão de estoques de

commodities

Serena e Ruge-Murcia (2000:149) buscam explicar a formação de preços de

commodities analisando estoques e preços futuros. Com base nos dados analisados de mercados agrícolas e na revisão bibliográfica apresentada, consideram que o preço é determinado pela disponibilidade de estoques para atender à demanda. Sendo assim, os preços apresentam um alto grau de correlação, ou seja, os preços apresentam forte persistência como também concluíram Chambers e Bailey (1996:924).

mercadorias sazonais, conforme Serena e Ruge-Murcia (2000:154). Este comportamento induz um efeito benéfico no suprimento, uma vez que estes estoques suprem à demanda nos períodos de baixa produção. Este aspecto também é lembrado por Williams e Wright (1991:206) que fazem uma clara correlação entre preço, produção e estoque, considerando que as variações deste último, dada a impossibilidade de constância da produção, permitem que os preços não tenham sobressaltos.

Sorensen (2005:7) avalia a influência dos preços futuros na formação de estoques. Esta hipótese é válida para mercados em que o fornecedor tem liberdade para determinar o suprimento, ou seja, para mercados dirigidos pela oferta. Consideraremos por hora esta hipótese como verdadeira com base no trabalho de Simpson (2004:10), que considerou o poder da OPEP na formação de preços e estoques. Neste caso, a diferença entre preços spot e futuro é explicada com diferentes horizontes de contrato em termos das vantagens de estoques físicos comparados com as vantagens de estoques futuros.

Outra função dos estoques no mercado é de redução da volatilidade, não só no mercado spot como já discutido, mas também no mercado futuro conforme lembra Carverhill (2001:1).

Esta avaliação é feita considerando-se um estoque operacional. Deaton e Laroque (1996:902) analisam o efeito dos estoques especulativos e consideram que estes têm a função de amortecer os efeitos da demanda. Considerando-se esta abordagem, a previsão operacional da demanda não teria efeito sobre os preços, apenas sobre a eficiência operacional da cadeia. Assim sendo, esta tratativa da commodity como ativo conduz a um comportamento dos compradores como investidores que esperam neutralização de risco e maximização de lucro e assim têm a expectativa de que os preços futuros não podem ser maiores de que os preços correntes mais o custo futuro da reforma do estoque.

quantitativo do estoque presente não se limita à produção. Também o preço futuro é mais ou menos afetado de acordo com um menor ou maior estoque, em proporção inversa.

A tentativa de delinear a influência dos estoques no mercado futuro também é feita por Bühler et al. (2002). Para estes autores, se preço spot é baixo e estoque é alto o preço futuro é determinado pelo custo de estoque apenas e se o estoque é baixo o preço futuro é igual ao esperado na data de expiração do contrato. Por este raciocínio, o estoque baixo não afeta o preço futuro, contrariamente à conclusão do autor citado no parágrafo anterior. Ambos os modelos consideram a capacidade de estocagem infinita como limitante de sua aplicação, embora Bühler, Korn e Schöbel considerem que, quando o estoque é alto e o preço spot baixo o preço futuro é dado por preço corrente mais custos de estocagem e financeiro. Se a capacidade de estoque for tomada como infinita, o custo de armazenagem deve então tender a zero.

Chambers e Bailey (1996:925), entretanto, desconsideram esta análise de mercadoria e mercado de ativos e conclui que a única vantagem de se ter um estoque vem de sua venda posterior . O preço spot é formado meramente pela disponibilidade para satisfazer a demanda, ou seja, é uma relação que se resolve no contexto da formulação de mercado do bem, numa função linear inversa da demanda.

Já o comportamento dos preços dos derivados é assimétrico com relação aos preços do óleo cru conforme Valachy (2005:3) com dados dos mercados americano e britânico.

Do ponto de vista de gestão de estoques, o caráter de ativo financeiro de uma

2.2.

Valor das empresas

2.2.1. Análises Financeiras

Os custos de estoque são expressos nos demonstrativos financeiros das empresas tanto como valor dos materiais estocados como também dos custos de transporte, armazenagem e oportunidades. Os custos de manutenção de estoques são pouco transparentes. Em geral, os custos são adotados de forma arbitrária tendendo a refletir o custo de captação de recursos de terceiros. Outras vezes, é tomado de forma mais ampla, mas ainda sem uma justificativa forte para os valores adotados. Pouca atenção tem sido dada ao caso, não obstante a importância do tema, uma vez que o correto custeio dos componentes de custo do estoque permitiria uma melhor fonte de informação e análise para suportar as decisões de planejamento logístico.

Não obstante, a análise financeira de balanços é um ponto de partida para toda a análise de valor da empresa, inclusive para a formação do valor de mercado. A posição dos estoques e a eficiência da empresa na sua gestão, refletem-se nas demonstrações financeiras, notadamente em:

• Estoques do ativo circulante: reflexo direto da atividade operacional e da eficiência de gestão sendo compostos por produtos acabados, matérias-primas, materiais intermediários e outros materiais não empregados diretamente na produção como MRO (Maitenance, Repair and overhall). Para indústrias de capital intensivo como o petróleo, estes materiais formam custos relevantes sendo muitas vezes tratados como ativos para peças de reposição de maiores dimensões.

• Na determinação do valor de estoques, o método de valorização é primeiramente lembrado como variável relevante. A utilização de uma estratégia LIFO ou FIFO4 faz com que as pressões inflacionárias sejam ou não refletidas no balanço, alterando seu valor contábil. O estudo do impacto da metodologia no resultado final da empresa e no seu valor já produziu vários estudos, com diferentes conclusões. Por exemplo, as empresas que utilizam o método LIFO teriam melhor razão lucro/ preço da ação, segundo estudo publicado por Lee em 1998 e citado por Dhaliwal et al em 2005, que também encontraram estudos contradizendo o estudo original de Lee. Os países desenvolvidos tendem a aplicar método FIFO e os em desenvolvimento, LIFO. Não existem evidências claras de que um ou outro método determine um melhor desempenho das empresas. Na mudança de método aplicado é que podem ocorrer variações de desempenho não explicadas pelos dados operacionais.

Além de afetar a relação lucro/ preço da ação, a escolha do método pode influenciar outros indicativos de performance da empresa, mas quase sempre refletindo o preço da ação. È o que encontraram Kinney et al. (2002) quanto aos benefícios fiscais da utilização do LIFO, o que ficou notório na pressão feita na década de 1930 por setores industriais americanos pela permissão do uso deste método.

Persistentemente, apontam Friedman e Gifford (2002:38), questões fiscais levam à decisão por um ou outro método. No Brasil, o fisco estabelece o método a ser aplicado enquanto que onde não ocorre esta imposição, as empresas mudam de FIFO para LIFO, por exemplo, de acordo com o caminhar da taxa de inflação, pois nestas condições o valor do estoque pode ser de tal forma reduzido que apresenta ganhos fiscais para a empresa. Nestes momentos de mudança, entretanto, comparações baseadas na evolução dos níveis de estoque, como várias apresentadas na seção 2.3 deste trabalho ficam prejudicadas.

4

LIFO – Last In, First Out. Ou UEPS- Último que entra, primeiro que sai. Método de avaliação de estoques

que considera o custo da mercadoria vendida correspondente ao custo de compra da mercadoria mais recente do estoque.

FIFO – First In, First Out. Ou PEPS - Primeiro que entra, primeiro que sai.Considera no cálculo do custo da

Ainda para estes autores, o valor de mercado do estoque é avaliado sob a ótica da continuidade do negócio. Ou seja, o estoque atual deve ter um valor tal que sua venda possibilite a compra de outra quantidade de mercadorias que garanta a continuidade das atividades da empresa. Par isto, itens obsoletos devem ser desconsiderados. Para esta mensuração, o método FIFO é mais aceitável que o LIFO, ainda que qualquer método contábil não passe de um estimador de valor, não refletindo o valor de mercado.

Estas limitações podem ser atribuídas às variações de mercado do preço de venda, no caso de commodities, às flutuações de preços cotados em bolsa, sujeitos a todos os choques que uma cotação de pregão tem, e às variações no próprio custo de produção. Outra fonte de flutuações são aquelas devidas às variações de demanda e ciclos macroeconômicos.

2.2.2. Metodologias de avaliação

Para a avaliação de empresas uma gama representativa de métodos é colocada à disposição do avaliador que tem pela frente o desafio de encontrar o método mais adequado para a área de atuação da empresa avaliada diante da disponibilidade de informações.

Dentre as principais metodologias, de acordo com Santos (2005:99-124), seguem as que serão tratadas neste trabalho:

2.2.2.1. Metodologia do valor contábil

2.2.2.2. Metodologia do valor patrimonial de mercado

Considera que os valores de ativo, passivo e patrimônio líquido constantes no balanço estão muito próximos do valor de mercado, ou seja, considera que os ativos e passivos foram recentemente avaliados.

No caso dos estoques devem estar avaliados pelo valor líquido de venda ou compra dos itens, considerando-se produtos acabados e intermediários e matérias-primas, respectivamente. No caso de empresas de petróleo, a concessão de direitos de exploração dos recursos minerais deve ser corrigida pela exaustão.

2.2.2.3. Metodologia dos fluxos de caixa descontados

É a mais utilizada para a valorização de empresas. Parte do pressuposto de que a empresa vale tanto quanto ela consiga produzir de fluxo de caixa para seus controladores ao longo de um período (períodos certos de cinco ou 10 anos e período indeterminado, comumente denominado perpetuidade).

Para chegar ao valor considera-se o custo médio ponderado do capital, afinal o retorno do capital investido só ocorre quando este custo é superado.

A forma como se calcula e se apresenta o fluxo de caixa na contabilidade momentânea de uma empresa reflete-se na forma como será avaliado o fluxo na valorização da empresa uma vez que para se chegar ao valor do fluxo futuro incrementam-se os dados de balanço atuais por uma razão de crescimento.

empresas que têm como estoques operacionais mercadorias que também são tratadas como ativos e negociadas em mercados futuros como o petróleo. Aumentar o estoque para usufruir de uma disponibilidade maior de estoques no momento pode ser uma boa estratégia? Ou é melhor investir no ativo de mercado e ganhar posições futuras.

Small (2000:1) buscou estudar no Reino Unido o comportamento das empresas de diversos setores diante desta questão. Verificou que a correlação fluxo de caixa e estoque é mais intensa em empresas pequenas e com restrições de financiamento, definindo firmas com restrições de investimentos àquelas que têm pequeno tamanho e pequena margem de lucro.

Outro fator relevante encontrado foi a gestão de ciclos econômicos. Verificou-se que empresas sujeitas a ciclos macroeconômicos tendem a gerir seus estoques como armazenagem ou fonte de fluxo de caixa, especialmente em períodos recessivos Small (2000:4).

Neste ponto, a análise de valor ocorre não somente para a decisão de aquisição, mas também para a expansão da indústria. Sendo um retorno de ciclo longo, cada investimento é tratado como uma análise de decisão de aquisição. Isto porque uma das principais preocupações da indústria de commodities deve ser a de cobrir seu custo de capital, entendendo as demandas de curto e longo prazo para investimentos e analisando o comportamento de seus competidores. Mais uma vez, este entendimento deve estar associado à compreensão do momento do ciclo e à mudança de direção estrutural. É necessária atenção redobrada para momentos de compra de ativos, venda de posições, mudanças de ciclo tecnológico e condições novas de acesso e restrições a mercados.

Para quem resolver buscar as altas taxas de retorno que premiam os riscos, tomar as projeções de crescimento altas nos vales e baixas nos picos é a melhor alternativa. O problema passa a ser identificar os picos e vales destes ciclos. Uma boa metodologia é utilizar a média normalizada para um ciclo completo. Supõe-se aqui que um período de crescimento compensa um período de recessão, mas para que este ciclo seja mais que uma mera compensação é necessário que a firma realize um movimento de reestruturação que a faça avançar no mercado.

Uma das dificuldades para gestão integrada de fluxo de caixa de estoques, ou seja, gestão conjunta de duas linhas do ativo, é que os modelos de estoques, discutidos em 2.1, não consideram restrições de financiamento na determinação do nível de estoque, ou seja, os modelos financeiros e econômicos para a operação de empresas não são considerados numa mesma análise. Isto se deve em alguma medida ao foco temporal diferenciado das ações: preservar o valor da empresa é uma ação de longo prazo, gerir o estoque é de curto prazo.

Não obstante as dificuldades e limitações encontradas em qualquer processo de análise, a avaliação do valor das empresas de petróleo apresenta desafios adicionais.

O valor das reservas é fator relevante no balanço destas empresas. Determinar este valor é um desafio para geólogos e contadores. As reservas provadas indicam o potencial de geração de matéria-prima fundamental para a continuação das atividades da companhia. Erros na determinação de seu volume podem abreviar a existência da firma. Problemas de majoração irreal das reservas podem vir à tona e gerar redução do valor de mercado da empresa, muito maior que a redução de livro do valor das próprias reservas, como aconteceu com a Shell no início de 2004.

Os ativos da empresa contabilizados como estoque têm característica de opção. Neste caso, Damodaran (1994:43) recomenda a aplicação do método de opção da avaliação, onde o fluxo de caixa real é ponderado pela perspectiva de inflação geral:

2.3.

A relação valor de estoques x valor de empresa

A gestão do valor de estoque deve ser uma preocupação também do gestor financeiro da empresa. O estoque, não obstante suas funções logísticas e operacionais prioritárias visando a garantir a manutenção e o avanço das vendas da empresa, tem também forte impacto na capacidade financeira e no valor da mesma.

O estoque, especialmente quando se trata de uma mercadoria com caráter de ativo como o petróleo, passa a ser uma das possibilidades de aplicação ou mesmo investimento dos fundos disponíveis em caixa à disposição do gestor. Não só os aspectos financeiros diretos devem ser alocados nesta avaliação, mas também o fato de que um aumento de estoques acarreta diretamente a redução do fluxo de caixa livre, aplicado num item com menor solvência e incerteza de realização devido a um quadro de demanda que nem sempre pode ser bem definido, como vimos na sessão 2.1. Esta variação de fluxo de caixa não representa uma redução direta e imediata na capacidade da firma de gerar lucros, mas impacta na qualidade destes lucros e na realização efetiva deste lucro a médio, longo e mesmo a curto prazo, dependendo da natureza do bem comercializado, da etapa produtiva onde o estoque é formado e do giro de estoque apresentado.

Os analistas de valor consideram a política de estoques e a qualidade final de gestão dos mesmos como um dos principais indicativos de uma boa gestão operacional (Lai, 2005:2). Assim, a informação que é passada ao mercado sobre o nível de estoque e sua variação é mais relevante que a forma como o estoque é gerido, influenciando diretamente o valor de mercado da empresa.

Lai considera ainda que o valor da firma seja influenciado pelo nível de estoque através de um fator de competência operacional. Este fator aumentaria o valor das firmas competentes em (1 – r c) x c e reduziria o valor das firmas incompetentes em (1 – r n) x n onde r c é o custo do ajuste e x c é o valor de mercado da firma c é um índice para competência e n

para incompetência.

A relação direta entre estoque e valor da firma, seria dado por:

Vft = β0 + β1 If + Xfβf + W ft δ ft + ξft (2)

Onde:

Vft = valor da firma no tempo t

W ft = 1 se a empresa está no índice S&P500 e igual a zero se não está

If = nível de estoque

Xf = efeitos não observados

W ft = controle relevantes

ξft = variável independente para variações identicamente distribuídas.

Estas possibilidades são mais utilizadas por empresas com restrições de financiamento na política financeira onde a variação do fluxo de caixa é acompanhada por uma variação de estoques. Também se verifica em empresas com critérios de investimento baseados na razão corrente.

Empresas bem avaliadas tendem a aumentar seu estoque. Este é um dos reflexos do valor da empresa na sua política de estoque conforme preconiza Lai, e não do oposto que seria o nível de estoque influenciando o valor da empresa.

Neste caso, a relação seria representada matematicamente por:

It = β0 + β1OVt-1 + β2Ft + EF + IA + εt (3)

Onde:

It = estoque no tempo T

OVt-1 = sobrevalorização no tempo t

Ft = avaliação dos fundamentos da empresa

EF = efeito decorrente da reputação da firma IA = indicadores econômicos anuais

εt = erro

Neste trabalho, Lai conclui que um desvio padrão no valor da empresa ou no CAPM provoca uma variação de 10% no desvio padrão do estoque.

Além da influência neste ponto chave do valor da empresa, Subrahmanyam (2003:3) lembra que o retorno de ações no curto prazo pode ser explicado, dentre outros fatores, pelos efeitos do controle de estoques. Um alto estoque implica numa pressão futura de baixa no valor das ações em sentido absoluto, não meramente relativo. Este efeito é mais sentido em empresas de menor porte, segundo o autor.

(muito porque, investimentos em ativos produtivos exigem uma capacidade de investimento não disponível) estas empresas preparam-se para reagir às flutuações de demanda variando apenas seu nível de estoque.

Outro fator que pode ser explicado avaliando-se as variações de estoque é o surgimento de ciclos do negócio (pequenas variações de ciclo).

Os estoques podem aumentar por motivos operacionais (ciclos de demanda, sazonal idade, obsolescência) e também por razões financeiras como conseqüência da destinação de recursos internos. Mais uma vez, nota-se que um excesso de fluxo de caixa às vezes, especialmente em empresas de menor porte, novamente, é destinado ao aumento de estoques.

Este ponto pode ter um viés interessante no caso de se trabalhar com commodities. Como comentando anteriormente, os estoques na cadeia produtiva do petróleo tendem a concentrar-se na matéria-prima. Ademais, esta matéria-prima é um ativo do mercado financeiro e pode ser tomado inclusive como um estoque em posição futura, não como um estoque efetivo com todos seus custos associados. Este ponto permite ao gestor financeiro das petrolíferas um novo canal de investimentos e balanceamento entre as necessidades de estoque operacionais e financeiros.

Para correlacionar estoques, vendas e fluxo de caixa, Cunningham (2004:11) propõe o seguinte modelo matemático:

∆Nit= β1 [ Et-1 Sit / Nit-1] + β2 r t-1 + β3 CF it-1 + Σ2k=1β4k∆Nit + Σ2k=1β5k∆Sit-k + Σ2

k=1β6k∆rit-k + Σ2k=1β7k∆CFit-k + ν1 + νtεit (4)

Onde :

Et-1 = expectativa de vendas

Sit = vendas

CFit = fluxo de caixa

∆Nit = investimento em estoque

r = taxa de juros

ν1 + νtεit = componentes de erro dependentes de firma e tempo específico

Na mesma linha de construir modelo econométricos, Jiambalvo et al. (1997: 69-97) avaliam como as empresas podem manipular o lucro gerenciando as quantidades em estoque, seja fazendo flutuar realmente a quantidade estocada ou alterando a forma de contabilização e o período de lançamento para os custos de produção. Nesta linha, a variável chave por eles adotada é a variação da produção adicionada ao estoque (CPAI, em inglês):

CPAIt = (|∆INV|t / (|COGS|t + |∆INV|t)) - (|∆INV|t-1 / (|COGS|t-1 + |∆INV|t-1)) (5)

As avaliações são válidas para horizontes de um a cinco anos de vendas. O modelo vai avaliando utilizando vários trabalhos anteriores que indicavam a diferenciação entre um aumento do estoque de matérias-primas (positivamente relacionado com um aumento futuro de vendas) e um aumento de estoque de produtos acabados (mera manifestação de má gestão) e ainda com a variação dos custos da mercadoria vendida (estoque aumentando mais que CMV teria um efeito negativo).

Com esta abordagem estritamente financeira, os citados autores identificaram que firmas que aumentam o estoque para atender perspectivas de vendas futuras têm um CPAI positivo enquanto aquelas que aumentaram o estoque sem esta perspectiva apresentam um CPAI negativo. Tendo uma visão financeira, este indicador acabou apresentando uma correlação significativa para os retornos das ações, embora os mesmos autores admitam que a relação entre estoques e valor de ação é muito complexa, especialmente quando se busca avaliar as reações adversas que os mercados podem ter a uma variação de estoque (podem interpretar um aumento de estoque como uma perspectiva de aumento de vendas quanto como uma deficiência na gestão de produção). Portanto, para avaliar as implicações das variações no valor da empresa, é necessário tomar o histórico da mesma, as condições gerais da economia e do setor e informações mais expressas e gerenciais quanto ao gerenciamento de estoque efetuado pela empresa.

A empresa não pode deixar de considerar na formação de seu estoque a demanda prevista de seu produto. Segundo Emery (2001:582) este fator deve ser prevalecente, ou seja, a política de financiamento é que deve estar subordinada à necessidade operacional, inclusive utilizando crédito de curto prazo para financiar ativos que variam conforme o nível de vendas, como o estoque.

Feltham (1995:689-731) apresenta um modelo que correlaciona de um lado o estoque com suas variáveis significativas e do outro o valor de mercado das empresas (lucros operacionais, juros, fluxo de caixa, dividendos), também com suas próprias variáveis (variação de ativos operacionais, variação de ativos financeiros negociáveis no mercado) e ainda o valor contábil da firma. A conclusão é que variações no nível de atividade operacional da firma, incluindo crescimento de estoques, só são relevantes se a empresa avalia-se a partir de regras contábeis conservadoras. Isto significa que o valor de mercado da empresa tem pouca relação com a variação de estoques enquanto que o valor contábil só é afetado por esta variável se a empresa utiliza técnicas mais conservadoras na sua contabilidade em geral, como, por exemplo, dando baixo valor a ativos intangíveis.

desenvolvimento tendem a apresentar um nível de estoque maior, pois estes países utilizam-se em menor escala de tecnologia da informação, aplicam com defasagem as técnicas de gestão de nível de estoque, tem infra-estrutura mais precária, o que acarreta dificuldades de resposta na cadeia (por exemplo, estradas em pior estado, com maior tempo de viagem e alfândegas mais burocráticas que aumentam o tempo para desembaraço e recebimento de mercadorias importadas). Além destas limitações operacionais há também um menor nível de desenvolvimento do mercado financeiro o que reduz as possibilidades de aplicação de excedentes de caixa em outros ativos que não o aumento de estoque, além de instabilidades inflacionárias, políticas monetárias errantes e grande volatilidade da taxa de câmbio o que afeta muito os níveis de estoque de empresas com forte presença no mercado internacional, seja importando ou exportando. Além disto, empresas exportadoras temem perda de mercado por baixo nível de atendimento ao cliente para o qual se dispõe a atender em prazos extramente curtos, considerando-se ainda as dificuldades de transporte e as distâncias naturais. Ou seja, como contempla Laporta (1996) as condições gerais de competitividade do país interferem diretamente na gestão das empresas.

Neste contexto, Guasch e Kogan (2003:29) encontraram que nos países desenvolvidos como nos EUA, para uma amostra representativa de 31 setores da economia que trabalham com estoques, estes representam um valor correspondente a 15% do PIB enquanto a média para os países em desenvolvimento, para um universo amostral similar, é de 30% chegando a 45% se relativizado para estoques de matérias-primas apenas. Ou seja, empresas de países em desenvolvimento consideram um alto grau de dificuldade pata ter acesso a seus suprimentos básicos e temem variações de preços que afetem sua capacidade de produção e sua lucratividade.

A precariedade da cadeia produtiva montada, leva também ao aumento do nível de estoques para compensar o alto grau de verticalização, muitas vezes resultado da baixa competitividade e de frouxas leis concorrenciais. A concentração de fornecedores, também decorrente da falta de concorrência, as tecnologias de produção defasadas, a prevalência de estratégias de produção MTS (make-to-stock, fazer para estoque) em deprimento de MTO (make-to-order, fazer para ordem de venda) e o baixo uso de tecnologia de informação são outros fatores que afetam a gestão eficiente da cadeia produtiva.

Outro estudo nesta linha (Irvine e Schuh, 2005:32) apontam que uma variação de 13% no crescimento do PIB pode ser explicada pela variação da relação estoque/ vendas, isto significa que uma melhoria nos níveis de estoque das empresas propicia uma variação positiva significativa na taxa de crescimento do país.

Uma retrospectiva histórica proposta por Lindley et al. (2001:15) identifica que na década de 1930, mais especificamente entre 1934-1941, na seqüência do choque de 1929, os persistentes índices elevados de estoque contribuíram para manter o índice de liquidez efetiva das empresas, uma vez que a moeda tinha valor instável e que os investimentos financeiros não apresentavam desempenho necessário para proteger este valor, diante da baixa competitividade do setor bancário. Esta situação detectada nos países centrais durante o período pode ser repetida em países em desenvolvimento onde as políticas monetárias ainda não garantem o valor da moeda e onde o sistema bancário é sem organiza em torno de cartéis.

O estudo de Ramey (1989:338) buscou concluir qual o real sentido da relação PIB e estoques de petróleo:

• Variação do estoque é decorrência da variação do PIB;

• Estoque é mero mecanismo de transmissão monetário refletindo fatores políticos, monetários e de crédito;

Avaliou que um bom modelo de gestão de estoques deve considerar aspectos exógenos à cadeia produtiva como solvência, contratos, percentual de militares em relação à população total (conclui que populações muito militarizadas estão sujeitas a quebras institucionais, o que influencia outros aspectos das relações econômicas) e preço real do petróleo tomado como preço de extração. Este número está estável em US$ 15/ barril desde 1998 segundo Simpson (2004:2), mas o preço do petróleo em si tem forte correlação com o noticiário político. Conclui que a opção 2 tem sustentação mais próxima com a realidade.

A conclusão destes estudos é que o estoque em si não explica o valor da empresa, mas um baixo nível de estoque influi positivamente neste valor e a variação deste estoque, especialmente quando tomado em tendência, influencia a valorização da empresa pela percepção de mercado. Esta conclusão foi abalizada por Bao e Bao (2004) que consideram a análise dos fundamentos das empresas mais importante para a determinação do seu valor. Dentre estes fundamentos, um dos principais indicadores para a valorização da empresa é o crescimento do estoque (2004:53). Isto muito se deve ao não relacionamento entre o aumento do estoque e um aumento futuro das vendas, mesmo assim, este aumento acarreta uma redução dos lucros futuros, pois o nível de estoques é percebido também como um indicador da “qualidade” do lucro obtido (2004:54). O mercado capta esta relação reduzindo as cotações das ações com o aumento do nível de estoques.

Assim, o aumento do estoque pode estar associado a um descompasso entre o ritmo de crescimento da produção e o ritmo de crescimento das vendas. Isto é um indicativo ainda mais critico de ineficiência operacional, uma vez que a variação da produção é mais dramática que a variação do nível de vendas segundo estudos empíricos de Blinder e Maccini citados por Bao e Bao (2004:55) para os setores de distribuição, vendas e manufatura, ou seja, para a cadeia produtiva do petróleo, inclusive. Assim, a associação entre melhores lucros e valor da empresa é forte também com um melhor planejamento de estoque, ainda que uma gestão deficiente não impacte estes valores, muito porque uma má gestão de estoques já provoque em si uma piora significativa em outros índices cuja avaliação se faz de forma preliminar à da gestão do estoque em si.

Uma produção descompassada reflete a incapacidade relativa da empresa de prever os movimentos futuros do mercado e estabelecer um bom, eficiente e eficaz plano de vendas. Dentro de um estoque descontrolado escondem-se ainda a obsolescência, o alto custo de operação do próprio estoque e o disfarce de custos operacionais por si só descontrolados.