UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE EONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTÁBEIS, E SECRETARIADO EXECUTIVO

DEPARTAMENTO DE CONTABILIDADE

JACYCLÉA LÍVIA DE ARAÚJO BERTOLDO

AS MUDANÇAS NO TRATAMENTO CONTÁBIL DO LEASING FINANCEIRO E SEUS REFLEXOS NOS ÍNDICES ECONÔMICO-FINANCEIROS DAS EMPRESAS ARRENDATÁRIAS: UM ESTUDO DE CASO DA EMPRESA GOL LINHAS AÉREAS

INTELIGENTES S.A.

JACYCLÉA LÍVIA DE ARAÚJO BERTOLDO

AS MUDANÇAS NO TRATAMENTO CONTÁBIL DO LEASING FINANCEIRO E SEUS REFLEXOS NOS ÍNDICES ECONÔMICO-FINANCEIROS DAS EMPRESAS ARRENDATÁRIAS: UM ESTUDO DE CASO DA EMPRESA GOL LINHAS AÉREAS

INTELIGENTES S.A.

Monografia apresentada à Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo, como requisito parcial para obtenção do grau de Bacharel em Ciências Contábeis.

Orientador: Prof. Vicente Lima Crisóstomo. .

JACYCLÉA LÍVIA DE ARAÚJO BERTOLDO

AS MUDANÇAS NO TRATAMENTO CONTÁBIL DO LEASING FINANCEIRO E SEUS REFLEXOS NOS ÍNDICES ECONÔMICO-FINANCEIROS DAS EMPRESAS ARRENDATÁRIAS: UM ESTUDO DE CASO DA EMPRESA GOL LINHAS AÉREAS

INTELIGENTES S.A.

Monografia apresentada à Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo, como requisito parcial para obtenção do grau de Bacharel em Ciências Contábeis.

Aprovada em: 18/06/2014.

BANCA EXAMINADORA

________________________________________ Prof. Dr. Vicente Lima Crisóstomo (Orientador) Universidade Federal do Ceará (UFC)

_________________________________________ Prof. Prof. Ms. Liliane Maria Ramalho de Castro e Silva Universidade Federal do Ceará (UFC)

_________________________________________ Prof. Prof. Ms. Cintia de Almeida

A Deus.

Aos meus pais, Gorette e Geraldo.

Aos meus irmãos, Cleijany, Janecley e Cleiton.

AGRADECIMENTO

Primeiramente a Deus, por sempre estar comigo iluminando os meus caminhos e me dando a força necessária para a conclusão deste trabalho.

À minha mãe Gorette, por ser um exemplo de vida para mim, por toda a sua persistência, disciplina, apoio incondicional e pelos incentivos imprescindíveis para que eu concluísse esse trabalho.

Ao meu pai Geraldo, pelo incentivo e apoio em todas as situações.

Às minhas irmãs Cleijany e Janecley, ao meu irmão Cleiton e ao meu sobrinho Alan, pela ajuda, compreensão e incentivo.

Ao meu orientador Vicente Lima e à professora Célia Braga, pela compreensão, paciência, incentivo e ajuda, que foram fundamentais, não apenas para a conclusão deste trabalho, mas também para o meu crescimento pessoal e profissional.

RESUMO

Este trabalho faz uma análise dos reflexos da mudança no tratamento contábil do arrendamento mercantil financeiro trazida pela Lei nº 11.638/07 com o objetivo de verificar o comportamento dos índices econômico-financeiros das empresas arrendatárias frente a essas alterações. Trata-se de uma pesquisa exploratória, de abordagem qualitativa, realizada através de pesquisa bibliográfica, documental e análise de dados elaborada através de dados obtidos de uma empresa arrendatária de arrendamento mercantil financeiro.Inicialmente foi feita uma revisão de literatura acerca dos aspectos gerais do leasing a fim de fundamentar a análise de resultados. O estudo de caso consistiu na realização de um comparativo entre o Balanço Patrimonial obtido através do próprio site da empresa analisada e o Balanço Patrimonial obtido através de uma simulação com base nas orientações da Lei nº 6.099/74. O mesmo comparativo foi apresentado através do cálculo dos índices de liquidez corrente, seca, imediata, geral, composição do endividamento e endividamento total. Os resultados indicam que a adoção da contabilização do leasing financeiro tratada na Lei nº 11.638/07, pela empresa arrendatária analisada, fez com que a maioria de seus índices apresentassem valores mais conservadores em relação aos obtidos com base na Lei nº 6.099/74 e, por consequência, os investidores e os analistas externos passaram a dispor de informações mais precisas para sua tomada de decisão.

ABSTRACT

This paper analyzes the effects of the change in accounting treatment of finance leases introduced by Law 11.638/07 in order to verify the behavior of financial ratios of tenant companies face these changes. This is an exploratory, qualitative approaching, conducted based on literature, documents and analyzing data drawn from data of a finance lease leasing firm research. Initially a review about the general aspects of leasing to support the analysis of results was made. The case study consisted of a comparison between the Balance Sheet obtained through the company's own website analyzed and Balance Sheet obtained through a simulation based on the guidelines of Law 6.099/74. The same comparison was made by calculating the rates of current liquidity, dried, ready, general composition of debt and total debt. Results indicate that the adoption of the accounting of financial leasing according to in Law No. 11.638/07, used by analyzed enterprise, has made most of its contents presented more conservative values than those obtained pursuant to Law No. 6.099/74 and consequently, investors and outside analysts now have more precise information for decision making.

Keywords: Leasing. Law No. 6.099/74. Law No. 11.638/07. Economic and Financial Indicators.

LISTA DE QUADROS E TABELAS

Quadro 1 – Principais diferenças entre arrendamento mercantil financeiro e

arrendamento mercantil operacional... 26

Tabela 1 – Balanço patrimonial da Gol do ano de 2008... 38

Tabela 2 – Índices econômico-financeiros de liquidez da Gol de 2008 a 2013... 40

Tabela 3 – Índices econômico-financeiros de endividamento da Gol de 2008 a 2013... 42

Tabela 4 – Balanço patrimonial da Gol do ano de 2009... 54

Tabela 5 – Balanço patrimonial da Gol do ano de 2010... 55

Tabela 6 – Balanço patrimonial da Gol do ano de 2011... 56

Tabela 7 – Balanço patrimonial da Gol do ano de 2012... 57

LISTA DE ABREVIATURAS E SIGLAS

ABEL Associação Brasileira de Empresas de Leasing CE Composição de Endividamento

CPC Comitê de Pronunciamentos Técnicos ET Endividamento Total

IASB International Accounting Standards Board LC Liquidez Corrente

LG Liquidez Geral LI Liquidez Imediata LS Liquidez Seca

SUMÁRIO

1 INTRODUÇÃO ... 14

2 REFERENCIAL TEÓRICO ... 16

2.1 Aspectos Gerais do Arrendamento Mercantil ... 16

2.1.1 Breve histórico das operações de leasing ... 16

2.1.2 Conceitos, características e finalidade ... 17

2.1.3 Distinção entre arrendamento, financiamento e aluguel ... 20

2.1.4 Vantagens e desvantagens do leasing ... 22

2.1.5 Modalidades ... 23

2.2 Tratamento contábil do leasing ... 26

2.2.1 Contabilização do leasing financeiro anteriormente à Lei nº 11.638/07 ... 27

2.2.2 Contabilização do arrendamento mercantil financeiro posterior à Lei nº 11.638/07 ... 28

2.3 Indicadores econômico-financeiros e a Contabilidade ... 29

2.3.1 Indicadores de Liquidez ... 30

2.3.2 Indicadores de Endividamento ... 32

3 METODOLOGIA ... 34

4 ANÁLISE DOS RESULTADOS ... 36

4.1 Caracterização da empresa ... 36

4.2 Estudo de Caso: Gol Linhas Aéreas Inteligentes S.A. ... 37

5 CONCLUSÃO ... 44

REFERÊNCIAS ... 47

ANEXO A – MODELO DE CONTRATO DE ARRENDAMENTO MERCANTIL ... 50

1 INTRODUÇÃO

O arrendamento mercantil sempre foi alvo de debates e estudos por parte dos doutrinadores. As discussões acerca deste tema são frequentes devido a sua complexidade. Também conhecido como leasing, o arrendamento mercantil, ao longo da sua história, obteve interpretações diferentes em diversos países e consequentemente era tratado contabilmente de forma distinta.

Com o advento da globalização da economia, procurou-se, através dos órgãos responsáveis, padronizar as normas contábeis a nível mundial para que as novas exigências trazidas por essa globalização fossem atendidas. O Brasil adotou medidas notadamente consubstanciadas nas Leis nº 11.638/2007 e nº 11.941/2009, e em pronunciamentos técnicos elaborados pelo Comitê de Pronunciamentos Contábeis (CPC) com o objetivo de adequar as práticas contábeis no Brasil àquelas de outros países.

Em relação ao arrendamento mercantil, a Lei nº 11.638/07 e o CPC 06 mudaram completamente a contabilização da sua modalidade financeira. A partir dessas mudanças, as empresas arrendatárias que utilizam essa modalidade de financiamento passaram a reconhecer o bem arrendado em seu Ativo Imobilizado e suas respectivas obrigações em seu Passivo Circulante e Passivo não Circulante.

O aparecimento do arrendamento mercantil financeiro nas contas patrimoniais da empresa arrendatária após a Lei nº 11.638/07 fez com que essa mudança contábil fosse considerada relevante, tornando oportuno o estudo de seus reflexos.

A função principal da Contabilidade é transformar dados em informações que sirvam de base para a tomada de decisão dos usuários, sejam eles internos ou externos. Uma das formas de apresentação dessas informações é através do cálculo dos indicadores econômico-financeiros. Uma vez que esses indicadores têm seu embasamento nas demonstrações contábeis, toda e qualquer alteração que as mesmas sofrerem poderá causar mudanças nos indicadores. Através desta hipótese o trabalho pretende responder quais são as implicações das alterações no tratamento contábil do leasing financeiro em relação aos indicadores econômico-financeiros das empresas arrendatárias.

Brasil antes e depois das mudanças previstas na Lei nº 11.638/2007. De forma mais específica, procura-se atingir os seguintes objetivos: abordar teoricamente o leasing através de definições, classificações e características; discorrer sobre as mudanças ocorridas na contabilização do leasing; verificar até que ponto as alterações no tratamento contábil do leasing financeiro influenciaram os índices econômico-financeiros relativos à liquidez e ao endividamento das empresas arrendatárias através do cálculo desses indicadores realizado com base no Balanço Patrimonial da empresa arrendatária de arrendamento mercantil financeiro Gol Linhas Aéreas Inteligentes S.A..

2 REFERENCIAL TEÓRICO

2.1 Aspectos Gerais do Arrendamento Mercantil

Nesta primeira parte do trabalho, pretende-se fazer uma contextualização geral acerca do tema central da pesquisa: arrendamento mercantil. A fase inicial do embasamento teórico consiste na explanação dos seguintes aspectos do leasing: histórico; conceitos, finalidades e características; distinção entre arrendamento, financiamento e aluguel; vantagens e desvantagens; e, por fim, suas principais modalidades.

2.1.1 Breve histórico das operações de leasing

A literatura que trata da origem do arrendamento mercantil é considerada subjetiva e escassa. Essa subjetividade decorre da não existência, no âmbito da doutrina brasileira, de uma corrente dominante e precisa de autores que determine o momento real do surgimento do leasing. Entretanto, a versão mais aceita pelos estudiosos é a que determina os Estados Unidos como berço do arrendamento mercantil. As demais versões defendem que suas origens são mais antigas e se encontram na Babilônia (Código de Hamurabi), no Antigo Egito, em Roma ou na Idade Média.

Borelli e Coelho (2006) destacam que desde a antiguidade foram detectadas referências que caracterizavam uma operação de leasing. O mais antigo Código Comercial conhecido, Código de Hamurabi, fornecia semelhança a esta operação, pois se tratava basicamente um aluguel de equipamentos de trabalho e de terras, oferecidos pelos senhores e nobres aos trabalhadores. Na Idade Média, a semelhança à prática de arrendamento mercantil ocorreu no momento em que os nobres passaram a permitir o uso de suas propriedades, mas sem perder o direito de posse sobre elas.

No governo ateniense também eram praticadas atividades semelhantes ao leasing. Segundo Agustini e Lima (2001) era pago ao Estado uma determinada quantia como garantia de exploração e estabelecida uma renda anual como porcentagem dos lucros, consequentemente com este lucro o arrendatário poderia vender o minério ou subarrendar o direito de exploração.

que, o registro da operação aparece somente por volta do início do século XX, por interferência de fabricantes, que tendo dificuldade em vender, passaram a alugar seus produtos.

A real expansão do leasing apenas ocorreu em 1941, quando no governo do presidente norte-americano Roosevelt, foi promulgada a “Lend and Lease Act”. Nesse período, durante a Segunda Guerra Mundial, o governo norte-americano efetuava empréstimos de equipamentos bélicos aos países aliados, com a condição de que, finda a guerra, os mesmos serem adquiridos ou devolvidos aos Estados Unidos.

Ainda em se tratando dos Estados Unidos, apesar de já haver registros de arrendamento mercantil, esta atividade só foi regulamentada em meados da década de 1960. Em seguida, as operações de leasing conquistaram o mercado mundial: também em 1960 na Inglaterra; em 1962 na França; em seguida, na Itália, na Bélgica, na Alemanha; e, finalmente em 1967 no Brasil, com o advento da companhia de leasing Rent a Maq, uma pequena empresa arrendadora de máquinas de escrever fundada no mesmo ano na cidade de São Paulo.

A história do arrendamento mercantil em nosso país é recente, conforme relata Newlands Jr. (2008, p. 204):

As primeiras operações de leasing, referentes ao arrendamento de máquinas de

escrever, foram realizadas no Brasil em 1967, por grupos industriais. O setor ganhou impulso na década de 1970, quando grupos financeiros internacionais – e, posteriormente nacionais – decidiram concentrar-se na expansão das operações e começaram a divulgar os contratos através da rede de agências bancárias.

Mesmo antes de uma legislação que regulamentasse esta atividade no Brasil, foi fundada no ano de 1970 a Associação Brasileira das Empresas de Leasing (ABEL). Apenas depois desta criação, surgiu a primeira regulamentação, ainda fiscal, para as operações de leasing no Brasil. A Lei nº 6.099, de 12 de setembro de 1974, denominou tais operações como ‘Arrendamento Mercantil’.

2.1.2 Conceitos, características e finalidade

[...] o negócio jurídico realizado entre pessoa jurídica, na qualidade de arrendadora, e pessoa física ou jurídica na qualidade de arrendatária e que tenha por objeto o arrendamento de bens adquiridos pela arrendadora, segundo especificações da arrendatária e para uso próprio desta.

Segundo o Comitê de Pronunciamentos Contábeis (CPC), em seu pronunciamento técnico - 06 (R1) (2010, p. 2), “[...] um arrendamento mercantil é um acordo pelo qual o arrendador transmite ao arrendatário em troca de um pagamento ou série de pagamentos o direito de usar um ativo por um período de tempo acordado”.

A International Accounting Standards (IAS) 17, no parágrafo 4, em sua primeira versão definia leasing como “um acordo pelo qual o arrendador transmite o direito de usar um ativo, em troca de uma renda pagável por um arrendatário”. Em uma nova versão, realizada em 1997, foi substituído o termo renda pagável pelo termo “[...] pagamento ou série de pagamentos ou contraprestações”. Em sua última revisão publicada em 2004, ocorreu novamente uma substituição: o termo “contraprestação” foi afetado desta vez. A nova definição do leasing consiste em “um acordo pelo qual o arrendador transmite ao arrendatário em troca de um pagamento ou séries de pagamentos o direito de usar um ativo por um período de tempo acordado”.

Para que se tenha uma visão mais completa do arrendamento mercantil é importante conhecer os três sujeitos envolvidos nessa operação: o fornecedor, o arrendador e o arrendatário. O leasing é negociável entre duas pessoas, sejam estas físicas ou jurídicas, denominadas como arrendatário e arrendador.

De acordo com Rizzardo (2009), o arrendador aplica recursos na aquisição de bens escolhidos pela arrendatária e que serão objeto do contrato de arrendamento. Deve ser necessariamente uma pessoa jurídica mercantil, conforme o art. 1º da Res. 2.309:

Art. 1º. As operações de arrendamento mercantil com o tratamento tributário previsto na Lei nº 6.099, de 12.09.1974, alterada pela Lei nº 7.132, de 26.10.1983, somente podem ser realizadas por pessoas jurídicas que tenham como objeto principal de sua atividade a prática de operações de arredamento mercantil, pelos bancos múltiplos com carteira de arrendamento mercantil e pelas instituições financeiras que, nos termos do art. 13 deste Regulamento, estejam autorizadas a contratar operações de arrendamento com o próprio vendedor do bem ou com pessoas jurídicas a ele coligadas ou interdependentes.

O art. 4º da mesma Resolução obriga a adoção da forma de sociedade anônima para estas pessoas jurídicas, devendo constar obrigatoriamente de sua denominação social a expressão “Arrendamento Mercantil”.

arrendadora deverá apresentar, como objeto social exclusivo, a prática de operações de arrendamento mercantil. Ou então, apresentar a centralização das operações em um departamento especializado e com escrituração própria (RIZZARDO, 2009, pp. 94-5).

O arrendatário, por sua vez, segundo Miguel (2011), pode ser denominado como uma pessoa, física ou jurídica, que arrenda o bem de outra parte. Gico Júnior (1999, p. 293), esclarece sobre a posse do arrendatário em relação ao bem arrendado dizendo que:

O arrendatário é titular do direito de uso e gozo do bem arrendado, mas não pode usufruir dele além da utilização normal da sua espécie, nem diversamente do contratado, pois o uso abusivo pode danificar o bem, reduzindo a sua eficácia enquanto garantia do contrato.

A terceira pessoa do contrato de leasing é o fornecedor, aquele que entrega o bem à arrendatária e o fatura à arrendadora. Ele será escolhido pelo arrendatário, que estabelecerá o bem a ser arrendado e suas qualificações, contudo, os moldes do negócio (formas de pagamento, valor, entrada, etc.) serão combinados entre arrendador e fornecedor.

O fornecedor do bem somente aparecerá no contrato por interesse das partes, quando se tratar de bem importado ou de alta tecnologia. Não se envolve de nenhuma forma com o que foi pactuado entre a arrendadora e a arrendatária, sendo estas as partes contratantes.

Muitas empresas utilizam-se das operações de arrendamento para adquirir novos bens para uso nas atividades operacionais e para que a utilização do capital de giro para pagamento de tal operação seja evitado. Para a aquisição do bem, é firmado um contrato no qual o arrendatário deve pagar valores especificados no mesmo e poder usufruí-lo.

O contrato de leasing tem como característica essencial, a possibilidade do arrendatário optar em adquirir o bem pelo valor residual previamente determinado, restitui-lo ou renovar o contrato.

O leasing tem contratante específico pelo qual depende a existência do negócio jurídico e tempo determinado, por força do artigo 5º, da Lei nº 6.099/74, que dispõe:

Os contratos de arrendamento mercantil conterão as seguintes disposições: a) prazo do contrato; b) valor de cada contraprestação por períodos determinados, não superiores a 1 (um) semestre; c) opção de compra ou renovação de contrato, como faculdade do arrendatário; d) preço para opção de compra ou critério para sua fixação, quando for estipulada esta cláusula.

uma locação, mas que se caracteriza fundamentalmente por oferecer ao arrendatário, ao termo final do contrato, a tríplice opção exposta acima. Em síntese, é um contrato que permite o financiamento a médio e longo prazo de bens móveis e imóveis, sem que o arrendatário tenha que sofrer diminuição do seu capital. A pesquisa em seu Anexo A apresenta um modelo de contrato de arrendamento mercantil disponível em: www.crc-ce.org.br.

Nyama e Silva (2009, p. 243), descrevem as características do arrendamento mercantil:

No Brasil, as operações de leasing apresentam características acentuadamente financeiras. Isto significa dizer que a operação representa na sua essência uma transação de venda financiada de um ativo. É possível afirmar isto pelas seguintes razões: a) Transferências dos riscos e/ou benefícios decorrentes do uso do bem arrendado à arrendatária; e b) Garantia do valor residual, ou seja, um preço mínimo que contratualmente deve ser pago pela arrendatária ao final do contrato, independentemente do exercício da opção de compra ou não.

O valor residual garantido (VRG) nada mais é que um valor mínimo que o arrendatário assume pagar ao arrendador, na liquidação do contrato, independente da opção de compra. A definição do CPC 06 trata o VRG de forma mais específica. Segundo o referido documento (item 4, p. 5), valor residual garantido é:

(a) para um arrendatário, a parte do valor residual que seja garantida por ele ou por parte a ele relacionada (sendo o valor da garantia o valor máximo que possa, em qualquer caso, tornar-se pagável); e (b) para um arrendador, a parte do valor residual que seja garantida pelo arrendatário ou por terceiro não relacionado com o arrendador que seja financeiramente capaz de satisfazer as obrigações cobertas pela garantia.

Apresentados os conceitos e características relacionados ao leasing é possível definir a sua finalidade como sendo solucionar a necessidade de financiamento e desmobilização de capital, uma vez que permite ao arrendatário o uso de certo objeto do qual necessite, sem que tenha de arcar com o preço total desses bens.

2.1.3 Distinção entre arrendamento, financiamento e aluguel

Devido a sua definição complexa, o leasing muitas vezes confunde-se com um financiamento, ou até mesmo com um contrato de aluguel. Para que estes conceitos sejam diferenciados, torna-se relevante a apresentação das características de cada um destes modelos: arrendamento, financiamento e aluguel.

temporariamente e mediante remuneração”. Dito de outro modo, no caso do aluguel, o direito de uso do bem pertence ao locatário ao passo que o locador detém a sua propriedade e ao término do prazo contratual do aluguel, se não renovado, o bem é devolvido ao locador, devendo o locatário procurar outras opções no mercado.

O financiamento, por sua vez, é o empréstimo de uma instituição financeira, ou seja, o bem é adquirido com recursos de terceiros (IUDICIBUS, 2003). O adquirente passa então a ter o direito de posse e uso do bem com recursos provenientes de terceiros. No financiamento o bem é registrado em nome do comprador e efetuado a alienação fiduciária em favor do vendedor.

Pode-se concluir acerca do comparativo entre locação, financiamento e arrendamento mercantil, que no aluguel o locatário tem o direito do uso e não a posse do bem. No financiamento, a pessoa adquirente tem a posse e o direito de uso, entretanto ocorre a alienação fiduciária do bem em nome do vendedor até a quitação da dívida. O leasing, portanto é a combinação entre o aluguel e o financiamento, ou seja, o bem é alugado por determinado tempo previsto em contrato e pode ser devolvido ao proprietário ou adquirido pelo usuário no final do contrato.

Nesse sentido, Rizzardo (2009, p. 18) destaca esta caracterização própria do arrendamento mercantil:

2.1.4 Vantagens e desvantagens do leasing

As vantagens e desvantagens do leasing, segundo Hoji (2004), variam de acordo com a situação financeira e lucratividade do arrendatário. O mesmo autor (2004, p. 215) explana sobre esta afirmação dizendo que:

Para empresas de primeira linha, geralmente, o custo financeiro de leasing é superior

de um empréstimo tomado diretamente no mercado financeiro, pois as empresas de

leasing captam recursos nesse mesmo mercado para financiar a compra de bens e

repassam o custo financeiro a arrendatária. Mas, em alguns casos, o beneficio fiscal da operação de leasing pode compensar o custo financeiro maior.

Matias (2007) destaca algumas vantagens do leasing, como: financiamento total do equipamento ou imóvel; liberação de capital de giro; utilização de equipamento com tecnologia atualizada; prazo da operação compatível com a amortização econômica do bem; encargos prefixados e totalmente quantificáveis; conservação de linha de crédito e flexibilidade.

Segundo Diniz (2010), o arrendatário terá acesso aos bens necessários para o funcionamento da empresa sem adquiri-los, possibilitando o uso de seu capital circulante para outros fins. Dentre todas as vantagens do arrendamento mercantil já apresentadas, Fortuna (2006) destaca as principais:

O financiamento total do bem; A liberação de capital de giro;

A possibilidade de atualização dos equipamentos durante a vigência dos contratos;

O prazo da operação compatível com a amortização econômica do bem; A flexibilidade nos prazos de vencimento;

Dupla economia de imposto de renda (na dedução das parcelas de contra prestação e a não imobilização do bem, no caso do leasing operacional).

Quanto às desvantagens, como em qualquer ato negociável, o contrato de leasing oferece um risco inerente, próprio de toda a transação comercial. Por maior que tenha sido as precauções tomadas pelas partes contratantes.

Outra desvantagem da operação seria a que o contrato de leasing não pode ser quitado antes do prazo mínimo. Ou seja, se o empreendedor quiser quitar a compra antes do prazo previsto, ele sairá do leasing para o financiamento e terá que recalcular as parcelas e valores finais. O que nos indica que o arrendamento mercantil é interessante apenas quando não há perspectiva por parte do arrendatário de quitar o bem antes do prazo mínimo.

2.1.5 Modalidades

De acordo com o Pronunciamento Contábil 06 (R1) (2010, p. 6), a classificação do arrendamento mercantil:

[...] baseia-se na extensão em que os riscos e benefícios inerentes à propriedade de ativo arrendado permanecem no arrendador ou no arrendatário. Os riscos incluem as possibilidades de perdas devidas à capacidade ociosa ou obsolescência tecnológica e de variações no retorno em função de alterações nas condições econômicas. Os benefícios podem ser representados pela expectativa de funcionamento lucrativo durante a vida econômica do ativo e de ganhos derivados de aumentos de valor ou de realização do valor residual.

Segundo o parágrafo 13, da IAS 17, a classificação do arrendamento em financeiro ou operacional deve ser feita no início da operação. Ainda segundo a norma estrangeira, não é admitido mudar a classificação, a não ser que haja mudança significativa na natureza do contrato que justifique tal alteração (ERNST YOUNG; FIPECAFI, 2009).

2.1.5.1 Arrendamento Mercantil Operacional

Fortuna (2006) afirma que as operações de leasing operacional funcionam quase como aluguel. Se o arrendatário quiser adquirir o bem ao final do contrato, terá de negociar com a empresa de leasing, e a aquisição, se houver, será feita a partir do valor de mercado.

O contrato realizado no arrendamento mercantil operacional não pode ultrapassar 75% do valor do bem e o arrendatário tem a opção de rescindi-lo a qualquer data, mediante aviso prévio na forma estabelecida no contrato (FORTUNA, 2002).

Um contrato pelo qual o arrendatário concorda em fazer pagamentos periódicos ao arrendador, em geral por cinco anos ou menos, para obter os serviços de um ativo. Esses arrendamentos costumam ser canceláveis a critério do arrendatário, que pode ter que pagar uma multa pelo cancelamento [...] Se um arrendamento operacional for mantido até o vencimento, o arrendatário devolverá o ativo em questão ao arrendador, que poderá arrendá-lo novamente ou vendê-lo. Normalmente, o ativo ainda tem valor de mercado positivo ao fim do contrato. Em alguns casos, o contrato confere ao arrendatário a oportunidade de comprar o ativo arrendado.

Verifica-se através dessas definições uma característica específica do leasing operacional. Diferentemente do que ocorre no arrendamento mercantil financeiro, no caso da aquisição do bem arrendado ao final do contrato, o valor da venda será calculado com base no mercado, enquanto que no leasing financeiro esse valor já é definido de acordo com o VRG.

Miguel (2011) afirma que o arrendamento mercantil operacional é um arrendamento mercantil diferente de um arrendamento mercantil financeiro, ou seja, aquele em que a arrendadora mantém o bem arrendado em seu Ativo, onde seus riscos e benefícios permanecem no arrendador.

Conforme o Comitê de Pronunciamentos Contábeis (CPC) 06 (R1) (2010, p. 7), “[...] um arrendamento mercantil é classificado como operacional se ele não transferir substancialmente todos os riscos e benefícios inerentes à propriedade”.

Niyama e Silva (2009, p. 250), ressaltam que:

O pagamento referente ao aluguel no leasing operacional deve ser debitado como

despesa ao longo da vigência do contrato do leasing, na medida em que lês tornam

exigíveis. Mesmo que os pagamentos dos alugueis não sejam feitos em uma base linear, as despesas de aluguel devem ser reconhecidas linearmente. Só deve ser utilizada outra base para reconhecer as despesas decorrentes do leasing operacional

se esta, além de sistemática e racional, for maisrepresentativa do padrão de tempo pelo qual o beneficio do bemarrendado decorre.

As operações de leasing operacional devem ser contabilizadas como despesas, o Passivo não é reconhecido, e os totais da dívida bem como o Ativo arrendado não aparecem no Balanço Patrimonial da empresa arrendatária.

2.1.5.2 Arrendamento Mercantil Financeiro

contrato não poderá ser rescindido antes do prazo e o arrendatário poderá adquirir o bem no final do financiamento, saldando o valor residual garantido (VRG). Nesta operação a responsabilidade pela manutenção e conservação do bem é do arrendatário.

Conforme Fortuna (2006), o leasing financeiro apresenta as seguintes características básicas:

O total pago, incluindo as contraprestações e o valor residual garantido (VRG), deverá garantir para o arrendador o retorno financeiro da aplicação, aí incluído os juros sobre os recursos financeiros utilizados na aquisição do bem objeto da operação de arrendamento mercantil;

O prazo mínimo do contrato é de dois anos, para bens com vida útil igual ou inferior a cinco anos e três anos para bens de vida útil acima de cinco anos; e A manutenção do bem arrendado é de responsabilidade do arrendatário.

O item 10, do pronunciamento CPC 06 R1 (2010), traz exemplos de situações que, individualmente ou em conjunto, levariam a que um arrendamento mercantil fosse classificado como financeiro, a seguir reproduzidas:

(a) o arrendamento mercantil transfere a propriedade do ativo para o arrendatário no fim do prazo do arrendamento mercantil;

(b) o arrendatário tem a opção de comprar o ativo por um preço que se espera seja suficientemente mais baixo do que o valor justo à data em que a opção se torne exercível de forma que, no início do arrendamento mercantil, seja razoavelmente certo que a opção será exercida;

(c) o prazo do arrendamento mercantil refere-se à maior parte da vida econômica do ativo mesmo que a propriedade não seja transferida;

(d) no início do arrendamento mercantil, o valor presente dos pagamentos mínimos do arrendamento mercantil totaliza pelo menos substancialmente todo o valor justo do ativo arrendado; e

(e) os ativos arrendados são de natureza especializada de tal forma que apenas o arrendatário pode usá-los sem grandes modificações.

Já o item 11, do CPC 06 R1 (2010), indica situações que, individualmente ou em combinação, também podem levar à classificação de um arrendamento como financeiro:

(a) se o arrendatário puder cancelar o arrendamento mercantil, as perdas do arrendador associadas ao cancelamento são suportadas pelo arrendatário;

(b) os ganhos ou as perdas da flutuação no valor justo do valor residual são atribuídos ao arrendatário (por exemplo, na forma de abatimento que equalize a maior parte do valor da venda no fim do arrendamento mercantil); e

(c) o arrendatário tem a capacidade de continuar o arrendamento mercantil por um período adicional com pagamentos que sejam substancialmente inferiores ao valor de mercado.

todos os riscos e benefícios ao arrendatário para que o contrato seja classificado como operacional, ainda que contemple algumas das situações enunciadas (IUDÍCIBUS et al., 2010).

Apresentadas as características de cada uma das principais modalidades do arrendamento mercantil, o Quadro 1 pretende exibir um comparativo destas características para que o assunto em questão seja concluído de forma mais clara.

Quadro 1 – Principais diferenças entre arrendamento mercantil financeiro e arrendamento mercantil operacional

Arrendamento financeiro Arrendamento operacional Despesas de manutenção e serviços correlatos a

operacionalidade do bem são de responsabilidade da arrendatária.

Despesas de manutenção e serviços correlatos a operacionalidade do bem são de responsabilidade da arrendadora.

Preço de opção de compra, livremente pactuado entre as partes, ao final do contrato pelo valor residual garantido (VRG), estipulado na assinatura

do contrato de um valor fixo para sua “aquisição”.

Preço para o exercício da opção de compra seja o valor de mercado do bem objeto de arrendamento, e não há previsão de pagamento de valor residual garantido.

Contraprestações previstas no contrato, devidos pela arrendatária, são suficientes para que o arrendador recupere o custo do bem arrendado durante o prazo contratual da operação e, adicionalmente, obtenha retorno sobre os recursos investidos.

Contraprestações não podem ultrapassar 75% (setenta e cinco por cento) do custo do bem, para que o mesmo esteja à disposição da arrendatária.

Fonte: PEREIRA, et al. (2010, p. 6).

Através do Quadro 1 verifica-se que o leasing financeiro e o operacional apresentam características determinantes que facilitam a distinção entre os mesmos. A relevância de suas diferenças entre si configuram a identificação dos arrendamentos mercantis como sendo uma tarefa de fácil e clara execução.

2.2 Tratamento contábil do leasing

No Brasil, a primeira legislação a tratar da contabilização do leasing foi a Lei nº 6.099/74. Anteriormente à Lei nº 11.638/2007 e à Lei nº 11.491/09 não havia distinção da contabilização das duas modalidades de arrendamento. A Lei nº 6.099/74, em seu artigo 11, diz que“serão consideradas como custo ou despesa operacional da pessoa jurídica arrendatária as contraprestações pagas ou creditadas por força do contrato de arrendamento mercantil”.

Imobilizado. Esta alteração consiste na determinação que fossem registrados nessa conta patrimonial os bens que, apesar de pertencerem a terceiros, tiverem os benefícios, riscos e controles transferidos à sociedade.

A transferência não exclusiva do bônus, mas também do ônus para o arrendatário caracteriza o leasing como financeiro. De acordo com o Pronunciamento Técnico 06 R1, do CPC (2010), um arrendamento é considerado financeiro quando ocorre uma transferência substancial dos riscos e benefícios inerentes à propriedade do ativo.

Diante do exposto, pode-se concluir que as alterações trazidas pela Lei nº 11.638/07, em se tratando da contabilização do leasing na empresa arrendatária, causaram maiores impactos no arrendamento mercantil financeiro. Nesta modalidade, as contraprestações antes contabilizadas na despesa passaram a ser reconhecidas a débito do Passivo Circulante e Passivo não Circulante. Enquanto que, no arrendamento mercantil operacional, estes pagamentos realizados pela empresa arrendatária continuaram sendo tratados contabilmente como despesas.

A diferenciação de relevância nas alterações das contabilizações do arrendamento mercantil fez com que a presente pesquisa, em sua parte de descrição da contabilização, centrasse apenas no leasing financeiro como forma de obter maior impacto em suas respectivas discussões e resultados dos indicadores econômico-financeiros.

2.2.1 Contabilização do leasing financeiro anteriormente à Lei nº 11.638/07

Antes das alterações trazidas pela Lei nº 11.638/07 e pela Lei nº 11.491/09, a Lei nº 6.404/76 era grande fonte legal para assuntos contábeis. Entretanto, este código não fazia distinção da contabilização das duas modalidades de arrendamento, isto é, os valores correspondentes às contrapartidas pagas durante a execução do contrato deveriam ser registrados como despesas ou custo do arrendatário independente do tipo de leasing.

Além do reconhecimento do bem arrendado, uma das características específicas é o tratamento das contraprestações, tratadas no Art. 11, da Lei nº 6.099/74. Este regulamento relata que serão custos ou despesas operacionais (ligadas à atividade principal) para a empresa adquirente do leasing (arrendatário) as parcelas pagas fazendo valer o contrato de arrendamento mercantil.

De acordo com a antiga contabilização do leasing financeiro, nas empresas arrendatárias que forem tributadas pelo lucro real o valor da parcela paga por meio de contrato de arrendamento mercantil era considerado como despesa operacional dedutível do lucro para cálculo do imposto de renda.

A questão dos reflexos fiscais obtidos através da nova contabilização do arrendamento mercantil financeiro é considerada relevante, entretanto, como a mesma não se configura como foco da pesquisa, este estudo não entrará em detalhes quanto a este assunto.

2.2.2 Contabilização do arrendamento mercantil financeiro posterior à Lei nº 11.638/07

As operações de leasing que apresentam as características descritas no artigo 179, inciso IV, da Lei nº 6.404 de 76 inserido pela Lei nº 11.638/07, deverão ser registradas no Ativo Imobilizado, recebendo o mesmo tratamento contábil que uma compra financiada, e como consequência disto, impactando o seu resultado através do acréscimo da depreciação da vida útil econômica do bem arrendado.

Com o objetivo de neutralizar os efeitos tributários oriundos das alterações trazidas pela Lei nº 11.638/07, a Medida Provisória nº 449/2008 instituiu o Regime Tributário de Transição (RTT), sendo o mesmo opcional, cabendo uma avaliação da conveniência de se adotar ou não tal regime.

A Secretaria da Receita da Fazenda (SRF) adotou a posição de que as alterações contábeis introduzidas pela Lei nº 11.638/07 deverão ser observadas por todas as sociedades obrigadas por lei a produzir demonstrações contábeis pautadas pela Lei nº 6.404/76, independente de optarem ou não pelo RTT.

arrendamento mercantil não forem refletidas no Balanço Patrimonial do arrendatário, os recursos econômicos e o nível de obrigações de uma entidade estarão sendo registrados com valores que não condizem com a realidade da empresa.

Os índices econômico-financeiros de uma empresa demonstram a situação da mesma em diversos aspectos para seus usuários, sejam eles investidores em potencial, investidores que já pertencem ao quadro societário da empresa ou qualquer outro interessado. Através das mudanças ocorridas nos Balanços Patrimoniais das empresas arrendatárias de leasing financeiro, seus indicadores econômico-financeiros também sofreram alterações.

2.3 Indicadores econômico-financeiros e a Contabilidade

Conforme Matarazzo (2003, p. 147), os índices econômico-financeiros são relações entre contas ou grupo de contas das Demonstrações Contábeis, que têm como sua principal característica fornecerem e evidenciarem a situação econômica ou financeira da empresa.

Os indicadores econômico-financeiros de uma empresa têm como base os dados contidos em suas demonstrações contábeis. A partir do momento que essas demonstrações sofrem alguma alteração, por consequência, seus indicadores também serão alterados. O processo de divulgação dos resultados das empresas contém informações à medida que conduzem a uma mudança dos investidores em relação aos preços de mercado.

Para Beaver (1968) o processo de divulgação dos resultados das empresas contém informações à medida que conduzem a uma mudança dos investidores em relação aos preços de mercado.

A utilização dos indicadores financeiros de uma empresa como base na tomada de decisão dos investidores torna ainda mais importante à eficácia das demonstrações contábeis apresentadas, bem como sua fidedignidade e que as informações contábeis representem, o mais próximo possível, o valor real da empresa.

Segundo Silva (2001, p. 44),

As mudanças ocorridas no tratamento contábil do arrendamento mercantil financeiro na empresa arrendatária provocaram alterações significativas em suas demonstrações contábeis. Uma vez que esses demonstrativos constituem-se como base fundamental para a construção dos indicadores financeiros das empresas, podemos afirmar que os mesmos podem também por consequência terem sofrido alterações também.

Segundo o que disciplina o Pronunciamento Técnico CPC 06 R1 (2010, p. 10) “[...] se tais transações de arrendamento mercantil não forem refletidas no balanço do arrendatário, os recursos econômicos e o nível de obrigações de uma entidade estão registrados a menor, distorcendo dessa forma os índices financeiros”.

A análise das demonstrações contábeis por intermédio de indicadores tem por objetivo estudar o desempenho financeiro de uma empresa em determinado momento passado, para diagnosticar em consequência sua posição atual e produzir resultados de tendências futuras. São analisados por intermédio desta técnica basicamente a liquidez, a estrutura patrimonial e a rentabilidade da empresa (MARTINS, 1987).

Exposto o propósito em se estudar os índices econômico-financeiro, é interessante que os mesmos sejam descritos de forma a esclarecer seus conceitos, fórmulas e utilidades.

2.3.1 Indicadores de Liquidez

Os indicadores de liquidez visam medir a capacidade da empresa de pagar suas dívidas, ou seja, sua habilidade em cumprir corretamente as obrigações assumidas. Marion (2007, p. 83) explica melhor a utilidade deste índice ao dizer que:

Os Índices de Liquidez são utilizados para avaliar a capacidade de pagamento, isto é, constituem uma apreciação sobre se a empresa tem capacidade para saldar seus compromissos. Essa capacidade de pagamento pode ser avaliada, considerando: longo prazo, curto prazo ou prazo imediato.

2.3.1.1 Liquidez Corrente

A liquidez corrente (LC) de uma empresa indica quanto existe em dinheiro mais bens e direitos realizáveis a curto prazo, frente as suas obrigações a serem pagas no mesmo período, sendo que, “quanto maior a liquidez corrente mais alta se apresenta a capacidade da empresa em financiar suas necessidades de capital de giro” (ASSAF NETO, 2006, p.191).

Índice Liquidez Corrente = Ativo Circulante (1) Passivo Circulante

Se o índice de liquidez corrente for superior que $1,00, de maneira geral, indica a existência de um capital circulante (capital de giro) líquido positivo, se menor que $1,00, conclui-se que seu capital de giro líquido será negativo (ativo circulante menor que passivo circulante).

2.3.1.2 Liquidez Imediata

O indicador de liquidez imediata (LI) permite conhecer a capacidade de pagamento que a empresa apresenta em determinado momento, frente aos recursos que estão disponíveis. Este indicador é calculado pela fórmula:

Índice Liquidez Imediata = Disponibilidades (2) Passivo Circulante

Para análise desse índice deve-se ter em mente que está sendo comparado um item imediatamente disponível com um item de vencimento de até 360 dias. Seria mais adequada, para tomada de decisão, a relação entre o disponível com o valor atual do passivo circulante, utilizando uma taxa de desconto para trazer a valor presente os vencimentos futuros, conforme Iudícibus (1998, p. 80).

2.3.1.3 Liquidez Seca

Índice de Liquidez Seca = Ativo Circulante - Estoques (3) Passivo Circulante

Através da análise de sua fórmula, percebemos o indicador de liquidez seca como sendo uma variante adequada para se avaliar conservadoramente a situação de liquidez da empresa, pois ao eliminar o estoque do numerador, demonstra quais seriam as chances de pagar suas dívidas com disponível e duplicatas a receber, no caso da empresa sofrer uma paralisação de suas vendas ou se seu estoque tornasse obsoleto.

2.3.1.4 Liquidez Geral

O valor da liquidez geral (LG) serve para detectar a saúde financeira a curto e a longo prazo da empresa. O mesmo ao indicar quanto determinada empresa dispõe de Ativo Circulante e Realizável em Longo Prazo para cada $1,00 de dívida total, também é utilizado como uma medida de segurança financeira da empresa a longo prazo, revelando sua capacidade de assumir todos os compromissos. Sendo avaliado pela fórmula conforme Assaf Neto (2007, p. 120):

Índice de Liquidez Geral = Ativo Circulante + Realizável a Longo Prazo _____ __(4) Passivo Circulante + Exigível a Longo Prazo

De acordo com Silva (2006, p. 307), “[...] a interpretação do índice de liquidez geral é no sentido de quanto maior, melhor, mantidos constantes os demais fatores”.

Analisando esse indicador, subentende-se que, se a empresa fosse parar suas atividades naquele momento, deveria pagar suas dívidas com seu disponível mais seus realizáveis, sem precisar envolver o ativo permanente.

2.3.2 Indicadores de Endividamento

2.3.2.1 Composição de Endividamento

A composição de endividamento (CE) consiste basicamente em avaliar os elementos que compõem as dívidas da empresa. O mesmo expressa em porcentagem suas dívidas vencíveis a curto prazo. O índice é avaliado pela fórmula:

Composição de Endividamento = Passivo Circulante x 100 (5) Exigível Total

A proporção favorável seria a de maior participação de dívidas a longo prazo, favorecendo à empresa tempo maior para gerar recursos que saldarão os compromissos. Marion (2007, p. 106) explica melhor a interpretação desse índice afirmando que:

Se a composição do endividamento apresentar significativa concentração no Passivo Circulante (curto Prazo), a empresa poderá ter reais dificuldades num momento de reversão de mercado (o que não aconteceria se as dividas estivessem concentradas no Longo Prazo).

Portanto as empresas devem procurar concentrar suas dívidas, em grande parte, com endividamento de longo prazo, pois em momento de crise terá tempo para replanejar sua situação financeira.

2.3.2.2 Endividamento Total

O endividamento total (ET) mede basicamente a proporção dos ativos totais da empresa financiada por credores. Sua fórmula apresentada quantos % a empresa financia dos ativos com capitais de terceiros.

Endividamento Total = Passivo Circulante + Exigível a Longo Prazo x 100 (6) Passivo Total (ou Ativo Total)

3 METODOLOGIA

Segundo Rodrigues (2007), a metodologia constitui um conjunto de abordagens, técnicas e processos utilizados pela ciência para formular e resolver problemas de aquisição objetiva do conhecimento, de forma sistemática.

Julga-se importante o detalhamento metodológico, uma vez que o mesmo orienta toda a pesquisa a fim de constituir um embasamento necessário para que sejam evitadas dispersões e falta de propósitos concretos.

Quanto ao método científico, para que os objetivos propostos no presente trabalho fossem alcançados, foi utilizado o método dedutivo, que segundo Marconi e Lakatos (2009), partindo das teorias e leis, na maioria das vezes é possível predizer a ocorrência dos fenômenos particulares (conexão decrescente). Nesse sentido, foram estudadas as leis, pronunciamentos e os demais parâmetros relacionados ao leasing, além de considerados os seus fundamentos na construção do conhecimento.

O método indutivo também foi utilizado, na medida em que, segundo Marconi e Lakatos (2009) a indução é um processo mental por intermédio do qual, partindo de dados particulares, suficientemente constatados, infere-se uma verdade geral ou universal, não contida nas partes examinadas.

Quanto aos procedimentos, o presente trabalho, pelo fato de ter seu foco em apenas um tema e apresentar uma análise comparativa, configura-se como um estudo metodológico e comparativo.

Para Collis e Hussey (2005) os objetivos evidenciam os motivos pelos quais o pesquisador está realizando a pesquisa. Gil (2007) classifica as pesquisas, em relação aos seus objetivos, em três grandes grupos: exploratórias, descritivas e explicativas. Ao ter como finalidade principal averiguar o reflexo das mudanças no tratamento contábil do leasing no Brasil, a pesquisa é classificada como exploratória, que segundo Gil (1988, p. 45) tem como objetivo principal o aprimoramento de idéias ou a descoberta de intuições. Seu planejamento é, portanto, bastante flexível, de modo que possibilite a consideração dos mais variados aspectos relativos ao fato estudado.

Beuren (2006, p. 91) complementa dizendo que este tipo de pesquisa “[...] pode contribuir no processo de mudança de determinado grupo e possibilitar, em maior nível de profundidade, o entendimento das particularidades do comportamento dos indivíduos”.

O delineamento da pesquisa caracteriza-a como sendo bibliográfica, pois faz um levantamento da bibliografia publicada relacionada ao tema em estudo (MARCONI e LAKATOS, 2009). Após essa contextualização do tema em questão é feito um estudo de caso, o que passa a caracterizar a pesquisa como sendo documental com dados secundários, uma vez que as informações provêm de demonstrativos contábeis (Balanço Patrimonial e Notas Explicativas) da empresa analisada. Ressalta-se que a pesquisa documental tem por objetivo reunir, classificar e analisar os documentos da temática em estudo. Ela se baseia em materiais que ainda não receberam tratamento analítico (MARTINS, 2002).

Inicialmente o estudo de caso apresenta os impactos das alterações da contabilização do leasing financeiro na empresa Gol Linhas Aéreas Inteligentes S. A. através de comparações em seu Balanço Patrimonial. Esta demonstração contábil é analisada em duas formas: de acordo com a contabilização do leasing financeiro previsto na Lei nº 11.638/07 e na Lei nº 6.099/74.

Na segunda etapa do estudo de caso, através dos resultados obtidos na primeira fase, o presente trabalho faz um comparativo dos indicadores econômico-financeiros mais afetados pela nova forma de contabilizar o arrendamento mercantil financeiro na empresa arrendatária Gol Linhas Inteligentes S. A.: índice de liquidez corrente, imediata, seca e geral; composição de endividamento; e endividamento total.

A opção pelo segmento de transporte aéreo deve-se a mais intensiva utilização de leasing pelas companhias aéreas para aquisição de aeronaves e outros equipamentos, dando caráter de significativa importância a essa modalidade de operação. Já a escolha especificamente da empresa Gol Linhas Inteligentes S. A. se deu pelo fato dos valores de arrendamento mercantil financeiro serem relevantes e suas notas explicativas conterem os dados necessários a realização do estudo.

4 ANÁLISE DOS RESULTADOS

4.1 Caracterização da empresa

A GOL Linhas Aéreas Inteligentes S.A., criada pelo grupo Áurea, é uma empresa brasileira que pertence ao setor de transporte aéreo e que explora essencialmente: (i) os serviços de transporte aéreo regular e não regular de âmbito nacional e internacional de passageiros, cargas ou malas postais, na conformidade das concessões das autoridades competentes; e (ii) atividades complementares de serviço de transporte aéreo previstas em seu Estatuto Social.

A empresa iniciou as operações em 15 de janeiro de 2001 quando realizou o seu primeiro vôo. A chegada da Gol nesse ano, instalou um novo sistema no Brasil, o sistema low fare low cost, que permite uma operação a baixo custo. Essa operação acabou com a época de ouro da aviação brasileira, já que esse novo sistema implantado pela Gol é apontado por muitos como uma das causas da falência da VARIG e VASP que ofereciam um excelente serviço ao contrário da novata Gol que cobrava mais barato por um serviço irreconhecível naquela época.

Em 12 de março de 2004 a Gol iniciou suas atividades sob a forma de sociedade por ações e em 2005 se tornou a única companhia aérea brasileira a voar para todas as capitais.

Impulsionada, principalmente, pela crise da antiga Varig e por outros fatores relevantes também, como: aviões modernos de baixo custo; e um quadro de funcionários reduzido, a empresa decolou, literalmente, apresentando um lucro, em julho de 2006, de R$ 107,6 milhões.

Em 9 de abril de 2007, a Companhia adquiriu a VRG, que opera voos domésticos e internacionais, oferecendo serviços de transporte aéreo regular e não regular entre os principais destinos no Brasil, América do Sul e Caribe.

Atualmente a Gol Linhas Aéreas Inteligentes S.A. é uma empresa controladora, que detém direta ou indiretamente, ações de seis subsidiárias: VRG Linhas Aéreas, Webjet, e quatro subsidiárias financeiras no exterior, a GOL Finance Cayman e GAC Inc., que detém a Sky Finance e Sky Finance II.

setor de transporte aéreo; a notoriedade da Gol em seu setor; e por fim não só a utilização de leasing financeiro para aquisição de sua frota, como também o reconhecimento desta operação nas notas explicativas de suas demonstrações contábeis, fator essencial para a que o estudo de caso fosse realizado.

A frota da Gol é arrendada em uma combinação de leasing’s financeiros e operacionais. Da frota total de 136 aeronaves, excluindo as aeronaves da Webjet, 90 estavam sob o regime de leasing operacional e 46 em leasings financeiros.

4.2 Estudo de Caso: Gol Linhas Aéreas Inteligentes S.A.

A contabilização do leasing financeiro trazida pela Lei nº 11.638/07 provocou alterações diretas no Ativo Imobilizado, Passivo Circulante e Passivo não Circulante. Como consequência destas mudanças, os índices econômico-financeiros também sofreram alterações diretas.

A empresa Gol Linhas Aéreas Inteligentes começou a adotar a contabilização do arrendamento mercantil financeiro tratada na Lei nº 11.638/07 no ano de 2008. A análise dos reflexos da adoção desta nova forma de contabilização poderia ser feita baseada em um comparativo entre o ano de 2007 (contabilização anterior a Lei nº 11.638/07) e 2008 (contabilização após a Lei nº 11.638/07). Entretanto, este comparativo seria muito subjetivo, uma vez que vários outros fatores podem influenciar nas diferenças encontradas nos valores de seus indicadores de um ano para outro.

Para que fosse possível analisar os reflexos diretos das alterações contábeis do leasing financeiro sem correr o risco de obter resultados subjetivos, foram elaborados todos os comparativos baseados nas demonstrações contábeis atuais da Gol Linhas Aéreas Inteligentes S.A. (retiradas de seu próprio site), e nas demonstrações contábeis obtidas através de ajustes realizados com base nas orientações da Lei nº 6.099/74.

Os Balanços Patrimoniais elaborados com base na Lei nº 6.099/74 foram obtidos através dos seguintes ajustes:

Eliminação de R$ 1.308.562,00 do Ativo Imobilizado, que segundo as notas explicativas do exercício de 2008 da Gol Linhas Aéreas Inteligentes se refere ao valor de imobilizado por arrendamento mercantil financeiro;

Os ajustes feitos no patrimônio líquido, mais precisamente no lucro, foram feitos com base nas diferenças entre os ajustes feitos no ativo e passivo.

Como já foi dito anteriormente, a Gol começou a contabilizar o arrendamento mercantil financeiro em seu Ativo Imobilizado no ano de 2008. Todos os relatórios e comparativos foram elaborados dos anos de 2008, 2009, 2010, 2011, 2012 e 2013.

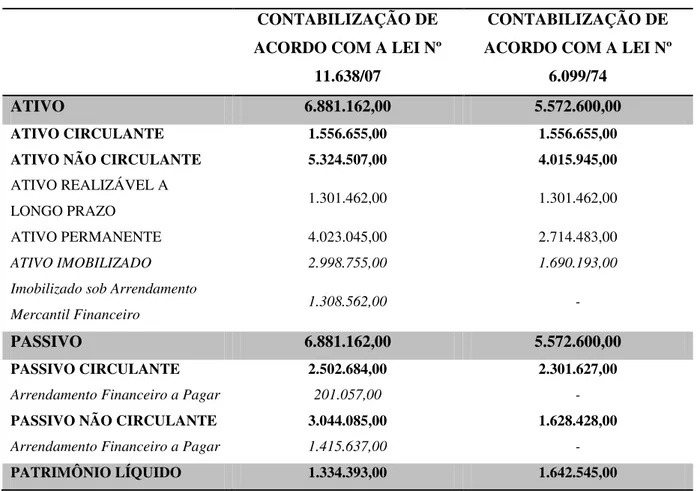

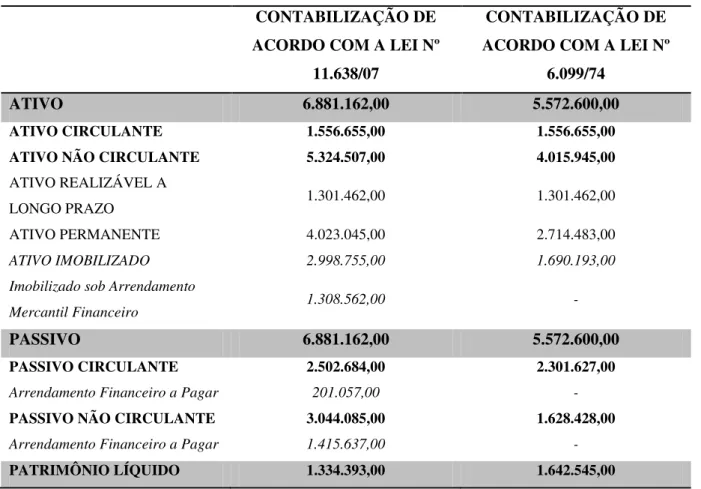

A Tabela 1 apresentará o primeiro comparativo do trabalho, no qual será analisado o Balanço Patrimonial do ano de 2008 da Gol em suas duas formas: de acordo com a Lei nº 6.099/74 e segundo a Lei nº 11.638/07:

Tabela 1 – Balanço Patrimonial da Gol do ano de 2008

CONTABILIZAÇÃO DE ACORDO COM A LEI Nº

11.638/07

CONTABILIZAÇÃO DE ACORDO COM A LEI Nº

6.099/74

ATIVO 6.881.162,00 5.572.600,00

ATIVO CIRCULANTE 1.556.655,00 1.556.655,00

ATIVO NÃO CIRCULANTE 5.324.507,00 4.015.945,00

ATIVO REALIZÁVEL A

LONGO PRAZO 1.301.462,00 1.301.462,00

ATIVO PERMANENTE 4.023.045,00 2.714.483,00

ATIVO IMOBILIZADO 2.998.755,00 1.690.193,00

Imobilizado sob Arrendamento

Mercantil Financeiro 1.308.562,00 -

PASSIVO 6.881.162,00 5.572.600,00

PASSIVO CIRCULANTE 2.502.684,00 2.301.627,00

Arrendamento Financeiro a Pagar 201.057,00 -

PASSIVO NÃO CIRCULANTE 3.044.085,00 1.628.428,00

Arrendamento Financeiro a Pagar 1.415.637,00 -

PATRIMÔNIO LÍQUIDO 1.334.393,00 1.642.545,00

Fonte: Elaborada pela autora, 2014.

No Passivo também é perceptível uma grande variação. Isto aconteceu pelo fato de não ocorrer apenas ajustes nos valores de suas contas, mas acréscimos de contas patrimoniais que na contabilização baseada na Lei nº 6.099/74 não tinham. Tanto no Passivo Circulante como no Passivo não Circulante ocorreram estes adicionais, fazendo com que, atualmente, através do Balanço Patrimonial os investidores e qualquer outro interessado possam ter uma visão mais específica e, consequentemente, mais clara das obrigações da empresa.

O Patrimônio Líquido é afetado uma vez que o lucro da empresa também sofre ajustes. Se estes ajustes forem analisados da contabilização baseada na Lei nº 6.099/74 para a tratada na Lei nº 11.638/07, observa-se que os mesmos decorrem basicamente: do aumento das despesas com depreciação, uma vez que o Ativo Imobilizado aumentou; e da eliminação dos pagamentos referentes ao leasing financeiro do resultado, já que os mesmos, na contabilização atual, são lançados a débito do Passivo.

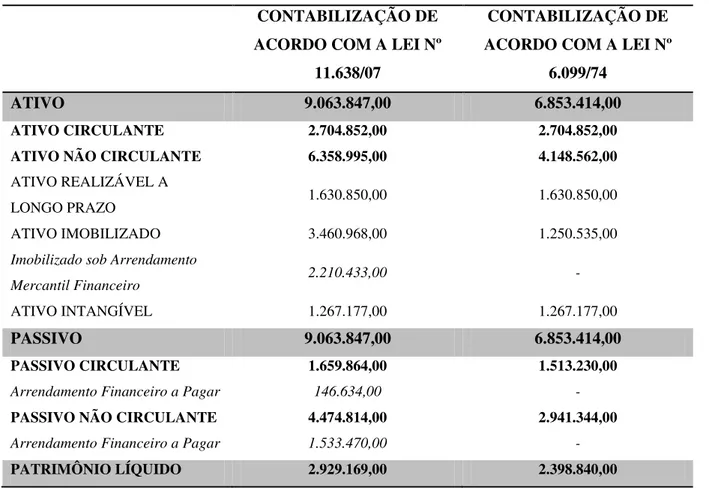

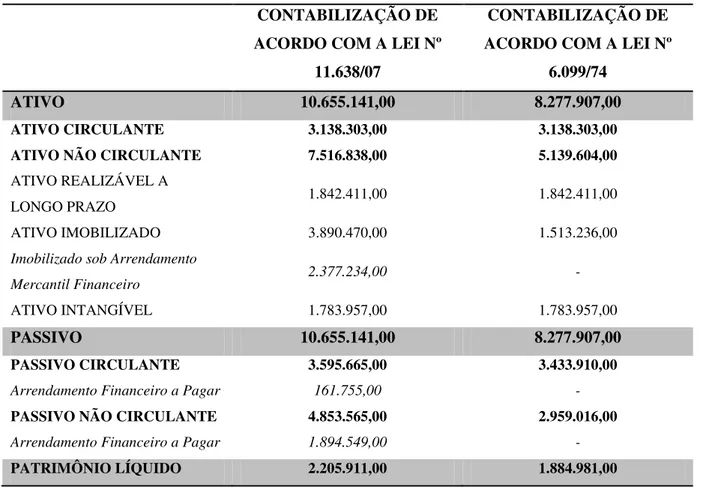

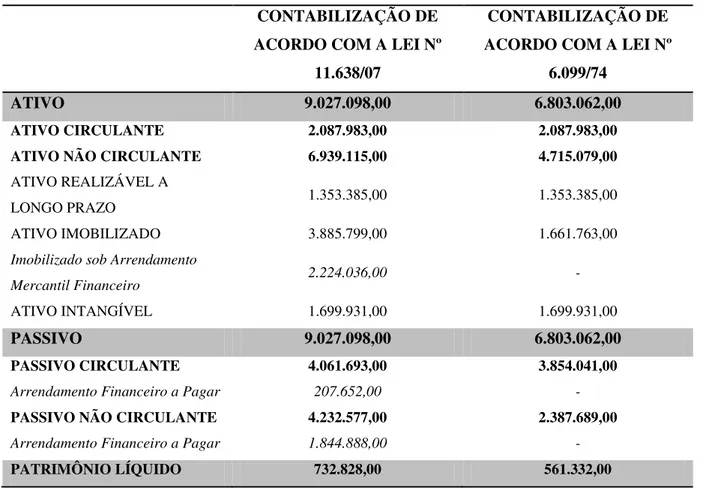

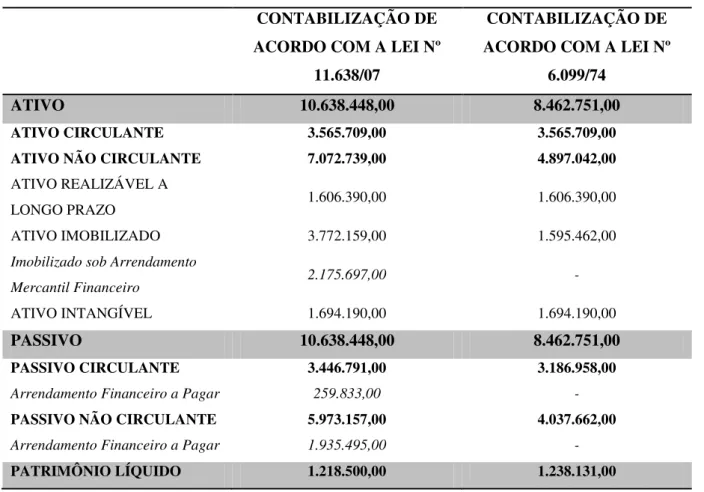

Os indicadores econômicos de uma empresa são obtidos através dos valores apresentados em suas demonstrações contábeis. A Tabela 1 apresentou as mudanças ocorridas no Balanço Patrimonial da Gol no exercício de 2008. A presente pesquisa em seu Anexo B apresenta essa demonstração contábil dos demais anos analisados: 2009, 2010, 2011, 2012 e 2013.

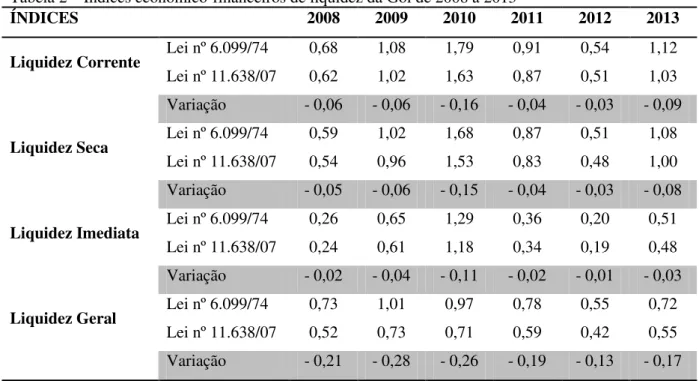

Os índices econômico-financeiros selecionados para análise foram os mais afetados pelos impactos das alterações na contabilização do leasing financeiro. Considerando que as contas patrimoniais mais afetadas por essas alterações foram o Ativo Imobilizado, o Passivo Circulante e o Passivo não Circulante, foram selecionados os índices de liquidez geral, liquidez corrente, liquidez seca, liquidez imediata, composição do endividamento e endividamento total para que fosse realizada a análise.

Tabela 2 – Índices econômico-financeiros de liquidez da Gol de 2008 a 2013

ÍNDICES 2008 2009 2010 2011 2012 2013

Liquidez Corrente Lei nº 6.099/74 0,68 1,08 1,79 0,91 0,54 1,12

Lei nº 11.638/07 0,62 1,02 1,63 0,87 0,51 1,03

Variação - 0,06 - 0,06 - 0,16 - 0,04 - 0,03 - 0,09

Liquidez Seca Lei nº 6.099/74 0,59 1,02 1,68 0,87 0,51 1,08

Lei nº 11.638/07 0,54 0,96 1,53 0,83 0,48 1,00

Variação - 0,05 - 0,06 - 0,15 - 0,04 - 0,03 - 0,08

Liquidez Imediata Lei nº 6.099/74 0,26 0,65 1,29 0,36 0,20 0,51

Lei nº 11.638/07 0,24 0,61 1,18 0,34 0,19 0,48

Variação - 0,02 - 0,04 - 0,11 - 0,02 - 0,01 - 0,03

Liquidez Geral Lei nº 6.099/74 0,73 1,01 0,97 0,78 0,55 0,72

Lei nº 11.638/07 0,52 0,73 0,71 0,59 0,42 0,55

Variação - 0,21 - 0,28 - 0,26 - 0,19 - 0,13 - 0,17

Fonte: Elaborado pela autora, 2014.

De uma forma geral, através da análise das linhas que apresentam a variação que ocorreu nos índices de liquidez da Gol, é possível verificar a importância das mudanças trazidas pela Lei nº 11.638/07 em relação à contabilização do arrendamento mercantil financeiro. Esta análise também nos permite afirmar que os índices de liquidez sofreram uma diminuição considerável. Isto é, a contabilização do leasing financeiro baseada na Lei nº 6.099/74 elevava o valor destes índices a um valor que não condizia com a realidade efetiva da empresa.

A queda nos valores dos índices de liquidez se dá pelo fato do valor do Passivo Circulante e do Exigível a Longo Prazo terem aumentado com o advento da contabilização do leasing financeiro baseada na Lei nº 11.638/07. As parcelas de curto e longo prazo do arrendamento mercantil financeiro passaram a ser lançadas, respectivamente, no Passivo Circulante e no Passivo não Circulante.

(4) como sendo o resultado da divisão entre: a soma do Ativo Circulante e o Realizável a Longo Prazo; e a soma do Passivo Circulante e o Exigível a Longo Prazo.

Os índices de liquidez corrente, seca e imediata obtiveram uma variação semelhante no decorrer dos anos devido ao fato de terem o Passivo Circulante como denominador em suas fórmulas. Assim, uma vez que o denominador de suas fórmulas aumentou, consequentemente o seu valor final diminuiu.

O índice de liquidez geral, em relação aos outros três indicadores de liquidez da empresa Gol, teve uma queda maior com a alteração da contabilização do leasing financeiro. Este fato ocorreu em razão deste índice sofrer alterações em seu denominador através de dois grupos de contas: Passivo Circulante e Exigível a Longo Prazo.

Apresentados os índices em sua parte prática, podemos explanar a representatividade dos mesmos em uma empresa. Os três primeiros índices de liquidez (corrente, seca e imediata) refletem basicamente a capacidade de pagamento da empresa no curto prazo, entretanto cada um infere uma modalidade diferente desta capacidade. O indicador de liquidez seca, pelo fato de não considerar o valor do estoque, apresenta uma base mais específica para análise de liquidez. Já o índice de liquidez imediata, como o nome já diz, identifica a capacidade de pagamento imediata da empresa para o pagamento das obrigações de curto prazo.

O indicador de liquidez geral, diferenciando um pouco dos outros três índices de liquidez, reflete quanto a empresa dispõe de recursos para quitar seus compromissos de curto e longo prazo, ou seja, suas dívidas totais.

De uma forma geral, quanto maior for o indicador de liquidez apresentado, maior será a margem de segurança da empresa, sendo melhor, também, sua situação financeira. Através dos dados obtidos na Tabela 2, pode-se afirmar que no momento que a contabilização do leasing financeiro baseada na Lei nº 6.099/74 supervalorizava o valor dos índices de liquidez corrente, seca, imediata e geral, os investidores e quaisquer outros interessados poderiam ser influenciados por um dado que não refletia a realidade financeira da empresa, e assim, tomar decisões com base em dados imprecisos.

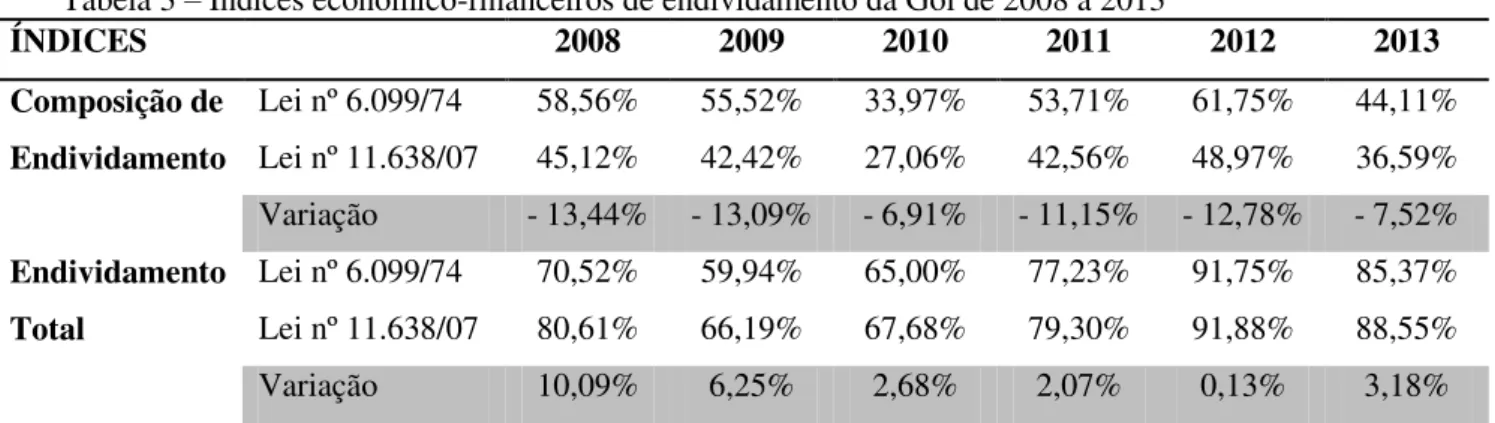

Tabela 3 – Índices econômico-financeiros de endividamento da Gol de 2008 a 2013

ÍNDICES 2008 2009 2010 2011 2012 2013

Composição de Endividamento

Lei nº 6.099/74 58,56% 55,52% 33,97% 53,71% 61,75% 44,11%

Lei nº 11.638/07 45,12% 42,42% 27,06% 42,56% 48,97% 36,59%

Variação - 13,44% - 13,09% - 6,91% - 11,15% - 12,78% - 7,52%

Endividamento Total

Lei nº 6.099/74 70,52% 59,94% 65,00% 77,23% 91,75% 85,37%

Lei nº 11.638/07 80,61% 66,19% 67,68% 79,30% 91,88% 88,55%

Variação 10,09% 6,25% 2,68% 2,07% 0,13% 3,18%

Fonte: Elaborado pela autora, 2014.

A Tabela 3 nos permite concluir que a forma de contabilizar o arrendamento mercantil financeiro imposta pela Lei nº 11.638/07 provocou diminuição no indicador de composição de endividamento, enquanto que o endividamento total da Gol obteve aumento em seu valor.

Através da fórmula (5), verifica-se que a composição de endividamento é obtida através da divisão entre: o Passivo Circulante; e a soma do Passivo Circulante e o Exigível a Longo Prazo. Uma vez que o valor das contraprestações do arrendamento mercantil financeiro passou a ser lançado no Passivo Circulante e Passivo não Circulante, o numerador da divisão para que se obtenha a composição de endividamento aumentou menos em comparação ao aumento do denominador, fazendo com que o resultado fosse menor.

A interpretação da composição de endividamento consiste no percentual de passivo de curto prazo que é usado no financiamento de terceiros. Partindo deste princípio, pode-se afirmar que para a empresa, quanto maior for o percentual de composição de endividamento pior será para a empresa, já que quanto mais dívidas para pagar no curto prazo, maior será a pressão para a empresa gerar recursos para honrar seus compromissos.

Ao contrário do que foi visto nos índices de liquidez, a composição de endividamento, com o advento da contabilização do leasing financeiro tratada na Lei nº 11.638/07, na visão dos investidores ficou mais positiva para a empresa. Isto é, desta vez a influência sofrida no índice estudado foi melhor para a empresa, pois fez com que os investidores, sejam eles ainda em potencial ou que já investiram na empresa, tivessem uma visão melhorada da mesma, no caso específico da composição de endividamento.

endividamento total é o quociente da divisão entre: a soma do Passivo Circulante e o Exigível a Longo Prazo; e o Passivo Total.

Em contrapartida com todos os outros índices já estudados neste trabalho, o endividamento total apresentou aumento em seus valores com a variação apresentada na tabela 3. A proporção do aumento do numerador da divisão para que se obtenha o endividamento total da empresa foi superior à proporção de aumento do denominador. Esta é a explicação para o aumento de seu valor.

Os investidores ao visualizarem este indicador tem a informação da dependência de recursos de terceiros no financiamento do ativo. Em se tratando de risco para a empresa, “quanto maior, pior”. Melhor esclarecendo, para a empresa pode ocorrer que o endividamento lhe permita melhor ganho, porém, associado ao maior ganho estará um maior risco.