E SECRETARIADO EXECUTIVO DEPARTAMENTO DE CONTABILIDADE

CURSO DE CIÊNCIAS CONTÁBEIS

VICTOR CORTEZ ARAÚJO

NARCISISMO DO CEO E TAX AVOIDANCE

Orientadora: Profa. Dra. Márcia Martins Mendes De Luca

NARCISISMO DO CEO E TAX AVOIDANCE

Trabalho de Conclusão de Curso apresentado à Coordenação do Curso de Ciências Contábeis da Universidade Federal do Ceará, como requisito parcial à obtenção do título de Bacharel em Ciências Contábeis.

Orientadora: Profa. Dra. Márcia Martins Mendes De Luca

NARCISISMO DO CEO E TAX AVOIDANCE

RESUMO

À luz da Teoria dos Altos Escalões, que preconiza que em uma organização a personalidade de seus altos executivos exerce influência significativa sobre as escolhas que eles realizam, analisa-se, neste estudo, a relação entre o narcisismo do CEO e o nível de tax avoidance das

empresas que negociam ações no mercado de capitais brasileiro. Para tanto, utilizou-se dados de 80 empresas (506 observações) do período de 2010 a 2016. Para tax avoidance, foram

utilizados os modelos propostos por Atwood et al. (2012) e Tang (2015), e, para narcisismo,

foram utilizadas as proxies propostas por Olsen, Dworkis e Young (2014) e Chatterjee e

Hambrick (2007). O resultado do estudo demonstrou que empresas que possuem CEOs com traço de narcisismo são aquelas que mais se engajam em práticas de tax avoidance. A pesquisa

contribui com a literatura ao demonstrar que características de uma personalidade sombria, como o narcisismo, do CEO podem afetar a política de tributos de empresas em um país de cultura coletivista.

Palavras-Chave: Teoria dos Altos Escalões; Narcisismo; Tax avoidance; Chief Executive Officer.

1 INTRODUÇÃO

O narcisismo é um traço de personalidade marcado por apresentar um conjunto de características peculiares. Dentre os aspectos que moldam a personalidade do narcisista, cabe destacar a sensação descomedida de autoimportância, a idealização do eu de forma bastante irreal, o exibicionismo, a convicção de superioridade em relação aos demais e a necessidade constante de admiração por outros indivíduos (MORF; RHODEWALT, 2001).

Narcisistas têm um forte desejo por status e reconhecimento, chegando a praticar atos ilícitos para atingirem seus objetivos (BLICKLE et al., 2006). É comum que eles vejam os

outros como menos competentes (KONG, 2015) e que seu excesso de confiança os leve a efetuar escolhas arriscadas (FOSTER et al., 2011). Essas tendências comportamentais de

narcisistas normalmente extrapolam a vida pessoal e se estendem para o ambiente de trabalho, no qual eles podem vir a desenvolver certas condutas e tomar determinadas decisões cujas consequências repercutam não apenas nas pessoas com as quais eles interagem diretamente, mas também em conjuntos maiores de stakeholders (CHATTERJEE; HAMBRICK, 2007).

Nesse sentido, a Teoria dos Altos Escalões preconiza que, em uma organização, a personalidade de seus altos executivos exerce influência significativa sobre as escolhas que eles realizam, de modo que os resultados organizacionais (desempenho, investimento em P&D, montante de impostos pagos etc.) são, naturalmente, afetados por essas escolhas (HAMBRICK; MASON, 1984). Segundo os proponentes da Teoria, é possível vislumbrar as características da personalidade dos gerentes do alto escalão nas decisões e nos resultados da organização.

No que diz respeito ao narcisismo, a Teoria dos Altos Escalões se reveste de aplicabilidade ainda maior: vários traços comuns a narcisistas, como o carisma, a capacidade de convencimento e a busca incessante por atenção e admiração, são fatores que impulsionam sua ascensão no ambiente corporativo (MACCOBY, 2000; CAMPBELL et al., 2011).

corporativas ousadas, como a implementação de mudanças na estratégia da organização e a aquisição de outros negócios em curtos períodos de tempo (CHATTERJEE; HAMBRICK, 2007; RIJSENBILT; COMMANDEUR, 2013; OLSEN; DWORKIS; YOUNG, 2014).

Nota-se, pois, que CEOs narcisistas também são capazes de afetar as práticas tributárias das companhias que dirigem. Especificamente, o narcisismo pode tornar CEOs mais propensos a incentivar estratégias que busquem evitar o pagamento de impostos ou reduzir a carga tributária incidente sobre a entidade, através de mecanismos lícitos ou ilícitos. A essa redução nos impostos pagos, atribui-se a denominação tax avoidance (HANLON; HEITZMAN, 2010).

A pesquisa na área tributária tem feito avanços no sentido de reconhecer que predisposições comportamentais, preferências, inclinações e outras caraterísticas observáveis dos gerentes podem ter efeito sobre o tax avoidance das empresas. De fato, além do próprio

narcisismo, o excesso de confiança, a habilidade, a orientação política e a experiência militar de CEOs já foram considerados por estudos como fatores que impactam o tax avoidance

corporativo (CHRISTENSEN et al., 2015; KOESTER; SHEVLIN; WANGERIN, 2016;

OLSEN; STEKELBERG, 2016; CHYZ et al., 2017; LAW; MILLS, 2017).

Diante do exposto, foi formulada a seguinte questão de pesquisa: qual a relação entre o narcisismo do CEO e o nível de tax avoidance das empresas que negociam ações no mercado

de capitais brasileiro? Para responder a essa indagação, traçou-se o seguinte objetivo geral: analisar a relação entre o narcisismo do CEO e o nível de tax avoidance das empresas que

negociam ações no mercado de capitais brasileiro. Subsidiariamente, foram elaborados os seguintes objetivos específicos: (a) identificar as evidências de narcisismo em CEOs; e (b) verificar a existência de correlação entre essas evidências e o nível de tax avoidance das

empresas da amostra.

A presente investigação contribui para o desenvolvimento da literatura contábil sobre o

tax avoidance especialmente porque recai sobre o contexto do Brasil, país emergente no qual

predomina o sistema legal code law. É importante ressaltar que a grande maioria das pesquisas

que abordam a relação entre o tax avoidance corporativo e os aspectos da personalidade do

CEO, como o narcisismo e o excesso de confiança, foram conduzidas em países desenvolvidos cuja tradição legal é o common law (OLSEN; STEKELBERG, 2016; CHYZ et al., 2017).

Uma vez que o tax avoidance é um tema que permeia a realidade de cada país em

particular, podendo variar, de acordo, por exemplo, com a força da fiscalização tributária e a conformidade contábil-fiscal requerida pela legislação do país (ATWOOD et al., 2012), os

resultados de análises tributárias em empresas de uma nação podem não se manter quando os exames são efetuados em companhias de outra. Ademais, Tsakumis, Curatola e Porcano (2007) verificaram que o desenvolvimento econômico de um país é fator a ser considerado na determinação do grau de tax avoidance de seus contribuintes. Dessa forma, ratifica-se a

relevância do estudo, pois não foram encontradas pesquisas sobre o tema no contexto brasileiro. O estudo também apresenta contribuições práticas, pois os resultados obtidos podem evidenciar que a presença de um CEO narcisista liderando a organização fornece indícios a diversos stakeholders (autoridades fiscais, auditores externos, investidores e a sociedade como

um todo) a respeito da adoção de políticas corporativas que evitam o pagamento de impostos, figurando, portanto, como fator capaz de levar à tomada de precauções por essas partes no relacionamento com a entidade.

2 REFERENCIAL TEÓRICO

Hanlon e Heitzman (2010) conceituam tax avoidance como a redução nos impostos

explícitos pagos, sendo representado como um continuum de possibilidades de posições

isentos de tributação, por exemplo) até as mais agressivas, envolvendo sonegação fiscal e outras ações ou omissões sujeitas à sanção quando submetidas ao crivo da lei. Atwood et al. (2012)

buscam dar aplicabilidade ao conceito de tax avoidance proposto por Hanlon e Heitzman

(2010), mensurando-o como a diferença entre o valor do imposto não gerenciado da empresa e seu montante de imposto gerenciado (impostos pagos no ano corrente).

Estudos empíricos anteriores apresentam contribuições em relação aos determinantes da variação cross-sectional do tax avoidance. Contudo, a vasta maioria das pesquisas se concentra

em características da companhia, as quais incluem tamanho, desempenho, alavancagem, intensidade de capital, investimento em P&D, giro de estoque e internacionalização (STICKNEY; MCGEE, 1982; ZIMMERMAN, 1983; GUPTA; NEWBERRY, 1997; REGO, 2003).

Investigações mais recentes vinculam tax avoidance a temas como estrutura de

propriedade (CHEN et al., 2010; BADERTSCHER; KATZ; REGO, 2013), controles internos

(BAUER, 2015), estratégia de negócio (HIGGINS; OMER; PHILLIPS, 2015) e responsabilidade social corporativa (HOI; WU; ZHANG, 2013; DAVIS et al., 2016). Além

disso, identificou-se que empresas que se envolvem em tax sheltering geralmente incorrem em

maiores book-tax differences, sendo estas a base para o desenvolvimento de modelos capazes

de apresentar indícios desse envolvimento (FRANK; LYNCH; REGO, 2009; WILSON, 2009; LISOWSKY, 2010). Entende-se por tax sheltering a prática de transações com o intuito de obter

benefícios puramente tributários em detrimento dos interesses de ordem econômica envolvidos, como o lucro decorrente da operação (LISOWSKY, 2010).

Apesar de grande parte desses estudos terem sido conduzidos em países desenvolvidos (com destaque para os Estados Unidos), a pesquisa na área contábil envolvendo tax avoidance

em economias emergentes também tem apresentado avanços. Goncharov e Zimmerman (2006), por exemplo, estudaram os fatores que levam as companhias a priorizar o gerenciamento tributário em detrimento da qualidade das informações financeiras na Rússia. Lin, Lu e Zhang (2012), por sua vez, examinaram a entrada em vigor de uma lei que reduziu a alíquota do imposto de renda na China como incentivo ao gerenciamento de resultados pelas empresas chinesas. Já Venter, Stiglingh e Smit (2016) analisaram a relação entre o nível de integração de uma empresa e a transparência de suas divulgações sobre questões tributárias na África do Sul. Ademais, Chen e Gupta (2017) investigaram os efeitos de um aumento no direito ao crédito tributário decorrente de investimentos em P&D sobre os gastos das companhias com P&D em Taiwan.

É válido ressaltar, todavia, que apenas nos últimos anos foi possível observar um maior número de pesquisadores dando ênfase aos executivos como peça importante no grau de tax avoidance de uma empresa. Alguns estudiosos evidenciaram, por exemplo, que os gerentes

podem ser incentivados de diversas formas a influenciar as políticas tributárias da companhia (PHILLIPS, 2003; REGO; WILSON, 2012; GAERTNER, 2014; POWERS; ROBINSON; STOMBERG, 2016).

Chyz (2013) comprovou que gestores que manipulam a data de exercício de suas opções de ações para obter benefícios tributários pessoais tendem a envolver mais as empresas que dirigem em tax sheltering. Ademais, CEOs e CFOs de empresas que participam de tax shelters,

cuja conduta questionável é descoberta posteriormente, normalmente não enfrentam perdas significativas relativas à sua reputação ou à reputação da companhia que administram (GALLEMORE; MAYDEW; THORNOCK, 2014), o que pode levá-los a continuar mantendo postura tributária agressiva no decorrer do tempo, mesmo se passarem a trabalhar para outra entidade. De fato, o tax avoidance geralmente é alcançado por meio de estratégias persistentes

Nesse sentido, alguns estudos exploraram a associação entre as características pessoais dos executivos do alto escalão e o tax avoidance da empresa. Francis et al. (2014) verificaram

que CFOs do sexo feminino adotam estratégias tributárias menos agressivas quando comparadas com os correspondentes do sexo masculino. Christensen et al. (2015) constataram

que as empresas podem se envolver em tax avoidance de modo mais ou menos agressivo a

depender da orientação política do CEO. Law e Mills (2017), por sua vez, observaram que companhias lideradas por CEOs com experiência militar prévia à ascensão ao cargo normalmente têm maiores GAAP e Cash ETRs, além de fazerem menos uso de paraísos fiscais. Além disso, há evidência na literatura que suporta a ideia de que CEOs dotados de maior habilidade para administrar eficientemente os recursos da empresa têm maior capacidade de elevar a qualidade do resultado da companhia (DEMERJIAN et al., 2013) e reduzir a carga

tributária incidente sobre a entidade (KOESTER; SHEVLIN; WANGERIN, 2016).

Nessa perspectiva de atribuir ao background dos executivos parte da responsabilidade

pelos outputs das empresas a que pertencem, Hambrick e Mason (1984) propuseram a Teoria

dos Altos Escalões, segundo a qual os executivos sêniores (os altos escalões) tomam decisões, praticam ações e desenvolvem estratégias em consonância com suas preferências e inclinações pessoais. Em razão disso, as organizações que eles dirigem vêm a refletir suas personalidades, valores e crenças (CANNELLA; HOLCOMB, 2005).

Segundo Hiebl (2014, p. 224), “os altos executivos influenciam fortemente os resultados organizacionais pelas escolhas que eles fazem, que são – por sua vez – afetadas pelas características dos gerentes”, ou seja, as organizações podem ser vistas, até certo ponto, como um reflexo de seus altos executivos.

Na verdade, a Teoria dos Altos Escalões se constrói a partir da ideia desenvolvida pelos teóricos da Escola Carnegie (MARCH; SIMON, 1958; CYERT; MARCH, 1963). Segundo eles, a tomada de decisões complexas deve ser atribuída em maior escala a fatores comportamentais, que se sobressaem quando comparados aos esforços puramente racionais realizados. Dentre os aspectos que moldam essa visão, está o pressuposto da racionalidade limitada: a noção de que existem variáveis demais a levar em conta na maioria das situações estratégicas para que as decisões possam ser tomadas com base apenas na lógica racional (CANNELLA; HOLCOMB, 2005). Tal concepção é especialmente relevante no caso dos altos executivos, que rotineiramente se deparam com escolhas de alta complexidade e de importância considerável para a organização (HAMBRICK; MASON, 1984; FINKELSTEIN; HAMBRICK, 1990).

Destarte, quando os executivos sêniores enfrentam desafios comuns no processo decisório – sobrecarga de informações, sugestões ambíguas, metas e objetivos concorrentes –, todo esse excesso de estímulos é filtrado e interpretado a partir dos valores, das percepções e da base cognitiva do tomador da decisão (CARPENTER; GELETKANYCZ; SANDERS, 2004). Em outras palavras, os valores, as experiências e outros fatores humanos que definem a personalidade dos executivos influenciam fortemente a maneira como eles interpretam a realidade empresarial (HILLER; HAMBRICK, 2005), levando-os a efetuar determinadas escolhas estratégicas em favor de outras. As escolhas estratégicas realizadas influenciam, pois, os resultados da organização (desempenho, crescimento, investimento em P&D, montante de impostos pagos etc.).

pelo menos para a maioria dos estudos. No entanto, Hambrick (2007) salienta que, apesar de válidas, características demográficas dos executivos são métricas imprecisas e incompletas. Desse modo, a personalidade do executivo seria um construto mais preciso e eficiente para observar como o executivo toma suas decisões, no caso, deste estudo, como realiza o planejamento tributário.

Entende-se como personalidade, o padrão de traços, em geral, permanentes e de aspectos únicos, que define o comportamento de uma pessoa (ROBERTS; MROCZEK, 2008). Dentre as diversas personalidades, um conjunto delas se sobressai por estar relacionado à distorção de atitudes capaz de afetar negativamente a tomada de decisão e a ética (D’SOUZA; LIMA, 2015), que é denominado de Dark Triad e engloba o narcisismo, o maquiavelismo e a psicopatia

(JONES; PAULHUS, 2014). O presente estudo foca no narcisismo, considerando que pessoas narcisistas tendem a prevalecer em processos decisórios, ocupando posições de liderança e reduzindo a influência de outros membros do grupo em suas deliberações (GONCALO; FLYNN; KIM, 2010; NEVICKA et al., 2011; ZHU; CHEN, 2015). Além disso, para pesquisa

com dados secundários, apenas o narcisismo apresenta métricas validadas na literatura.

O narcisismo se caracteriza pela exaltação à figura do eu. Na realidade, entende-se narcisismo como “uma construção de personalidade que define o autoconceito de um indivíduo em termos de um sentimento exagerado de autoimportância, fantasias de sucesso ou poder ilimitado, necessidade de admiração e falta de empatia” (JOHNSON et al., 2013, p. 204). Níveis

demasiadamente elevados de narcisismo normalmente são associados a distúrbios e transtornos comportamentais (AMERICAN PSYCHIATRIC ASSOCIATION, 2013). Contudo, o narcisismo em menor grau é um traço de personalidade mais comum, podendo ser mensurado por meio do Narcissistic Personality Inventory, um questionário baseado em itens de escolha

forçada (RASKIN; HALL, 1979; EMMONS, 1984).

Sob essa ótica, Raskin e Terry (1988) identificaram sete subcomponentes que integram o construto narcisismo: autoridade, exibicionismo, vaidade, exploração, direito e autossuficiência. Outrossim, narcisistas têm um ego inflado e autovisões grandiosas e injustificadamente positivas (GABRIEL; CRITELLI; EE, 1994), mas procuram frequentemente oportunidades externas de autoafirmação, em uma busca por atenção e admiração (WALLACE; BAUMEISTER, 2002). A esse respeito, Morf e Rhodewalt (2001) sugerem que narcisistas tem um autoconceito grandioso, porém vulnerável: eles se veem como superiores aos demais, construindo uma visão de si grandiosa, que não é fundada em uma realidade objetiva. Essa vulnerabilidade os leva a almejar constantemente o reconhecimento e a admiração dos outros como meio para sustentar tamanha grandiosidade (MORF; RHODEWALT, 2001).

Além desse “paradoxo”, narcisistas têm ambição por poder e status (CARROLL, 1987; CAMPBELL; FOSTER, 2007) e se engajam em comportamentos não éticos para obter o que desejam (GRIJALVA; HARMS, 2014), mesmo que a sociedade tenha que arcar com os custos do empreendimento (CAMPBELL et al., 2005). Eles são fortemente motivados por potenciais

Narcisistas também são extrovertidos (BRADLEE; EMMONS, 1992), mas se entediam com facilidade (WINK; DONAHUE, 1997), além de lhes faltar empatia e cometimento em suas relações interpessoais (WATSON et al., 1984; CAMPBELL; FOSTER, 2002). Isso pode

contribuir com sua propensão para manipular outras pessoas e tirar vantagem de situações, após causar uma primeira impressão favorável (EMMONS, 1987; PAULHUS, 1998). Ademais, eles normalmente veem os outros como menos competentes (KONG, 2015) e acham que têm direito acima dos demais a compensação quando acreditam terem sido prejudicados (EXLINE et al.,

2004).

Mesmo expressando certas caraterísticas desagradáveis, muitos narcisistas são verdadeiros visionários, entusiastas e inovadores, que persuadem e conquistam seguidores de forma perspicaz com seu carisma e com a confiança que transmitem (MACCOBY, 2000; ROSENTHAL; PITTINSKY, 2006; CAMPBELL et al., 2011). Eles também são pessoas mais

focadas no resultado de seus esforços, que se enxergam como capazes de empreender projetos árduos, apresentando grande persistência na execução de tarefas (JUDGE; PICCOLO; KOSALKA, 2009; WALLACE; READY; WEITENHANGEN, 2009).

De modo geral, vários aspectos positivos e negativos do narcisismo propiciam a ascensão de narcisistas no ambiente corporativo, sendo comum que ocupem cargos de liderança em diversas empresas e usem do poder e da influência que possuem para refletir sua personalidade peculiar na cultura, nas políticas e nos resultados organizacionais (LUBIT, 2002; AMERNIC; CRAIG, 2010; CAMPBELL et al., 2011). Essa personalidade pode se tornar

evidente aos stakeholders de diversas formas, notadamente através da linguagem utilizada pelo

CEO em sua mensagem pessoal publicada no relatório anual da companhia (AMERNIC; CRAIG, 2007; CRAIG; AMERNIC, 2011).

Nesse contexto, alguns pesquisadores verificaram que CEOs narcisistas desempenham sua função com afinco e se utilizam de sua autoridade dentro da organização no intuito de auferir maior remuneração absoluta (salário, bônus, opções de ações, etc.) e relativa (discrepância entre a remuneração do CEO e a de outros membros da equipe do alto escalão) quando comparados a CEOs não narcisistas (O’REILLY et al., 2014). Eles também expressam

seu desejo por superioridade e dominação de outras maneiras no âmbito dos negócios: favorecem a ascensão e a contratação de executivos de pouca experiência e baixo status para compor sua equipe de gestão (CHATTERJEE; POLLOCK, 2016) e, como não gostam que outros questionem suas escolhas, diligenciam por um monitoramento menos eficiente (YOUNG

et al., 2016).

No tocante aos resultados organizacionais propriamente ditos, Chatterjee e Hambrick (2007, 2011) demonstraram que níveis mais elevados de narcisismo do CEO estão associados ao desempenho financeiro corporativo extremo e volátil e que os CEOs narcisistas são menos sensíveis a indicadores objetivos de desempenho corporativo negativo. O CEO narcisista também prevê mudanças mais frequentes na estratégia da organização, bem como a intensificação da política de expansão da empresa para o mercado externo (CHATTERJEE; HAMBRICK, 2007; OESTERLE; ELOSGE; ELOSGE, 2016). Além disso, CEOs narcisistas são mais agressivos na adoção de inovações tecnológicas que resultem em mudança organizacional radical (GERSTNER et al., 2013) e costumam efetuar aquisições de maneira

mais imprudente (CHATTERJEE; HAMBRICK, 2007). Tomadas em conjunto, essas práticas denotam a preferência de narcisistas por estratégias de negócio mais ousadas e arriscadas, que tendem a aumentar o grau de exposição da empresa ao escrutínio público.

amplia o risco de ocorrência de fraude na companhia (JOHNSON et al., 2013). É tanto que a

presença de um CEO narcisista na empresa aumenta o valor dos honorários cobrados pelos auditores externos, como se eles tivessem que realizar um trabalho maior para obter segurança razoável quanto à fidedignidade das demonstrações financeiras (JUDD; OLSEN; STEKELBERG, 2017). A falta de ética entre CEOs narcisistas gera ainda outras consequências: elevação do risco de litígio da empresa e aumento de sua vulnerabilidade a processos judiciais (O’REILLY; DOERR; CHATMAN, 2017).

Outrossim, alguns autores sugerem que um CEO narcisista pode levar a companhia a construir uma imagem idealizada de seu desempenho, que vai se afastando cada vez mais da realidade, culminando em divulgações de resultados financeiros completamente manipulados (ANDERSON; TIRRELL, 2004; AMERNIC; CRAIG, 2010). Deveras, Olsen, Dworkis e Young (2014) comprovaram que empresas administradas por CEO narcisistas normalmente gerenciam seus resultados de forma mais acentuada, principalmente por meio de atividades reais e operacionais. Buchholz, Lopatta e Maas (2014) também verificaram a existência de uma associação positiva entre o narcisismo do CEO e o gerenciamento de resultados, porém observaram que as manipulações ocorrem majoritariamente através de accruals. Ham et al.

(2017), por sua vez, examinaram a relação entre o narcisismo do CFO e a qualidade das informações divulgadas nos relatórios financeiros, concluindo que níveis mais elevados de narcisismo do CFO estão vinculados à presença de conteúdo mais tendencioso e de dados menos confiáveis nas divulgações.

No que que diz respeito às políticas tributárias, cabe destacar o estudo de Olsen e Stekelberg (2016). Os autores analisaram uma amostra contendo 232 CEOs de empresas americanas e constataram que os executivos narcisistas incentivam a adoção de estratégias tributárias extremamente agressivas pelas companhias que lideram, aumentando a probabilidade de que elas se envolvam em tax sheltering.

Além disso, pesquisadores já confirmaram que CEOs muito confiantes nas próprias habilidades têm mais chances de superestimar o retorno dos investimentos da empresa em planejamento tributário, favorecendo a adoção de políticas tributárias corporativas que evitam ou protelam o pagamento de impostos (CHYZ et al., 2017).

Destarte, à luz da literatura apresentada e da Teoria do Altos Escalões, nota-se que o narcisismo do CEO intensifica o tax avoidance corporativo. Assim, CEOs narcisistas são

sujeitos mais determinados a reduzir a carga tributária incidente sobre as empresas que dirigem, empreendendo desde as estratégias tributárias menos agressivas – próximas ao início do

continuum de Hanlon e Heitzman (2010) – até aquelas mais arriscadas – que caracterizam o

final do continuum – para fazê-lo. Portanto, constitui-se a seguinte hipótese:

H1: O narcisismo do CEO está positivamente relacionado com a prática de tax avoidance pelas empresas.

A próxima seção se dedica a descrição das variáveis e modelo utilizado para rejeitar ou não a hipótese de pesquisa.

3 METODOLOGIA

A pesquisa analisa empresas listadas na B3 S.A. Brasil, Bolsa Balcão (B3), principal bolsa de valores do Brasil. Torgler (2005) verificou que a percepção da corrupção no país influencia no tax avoidance e seu estudo demonstrou que na América Latina é presente um

maior tax avoidance em função da percepção de corrupção existente na região. Assim, além

A amostra é composta por 80 empresas (506 observações) que divulgaram relatórios anuais em seus sítios eletrônicos, tinham dados no Compustat e possuíam informações sobre os CEOs no sítio eletrônico Relationship Science. O período de análise compreende os exercícios sociais entre 2010 e 2016, e foi escolhido por ser após a crise financeira (meados de 2007 a meados de 2009) e pela adoção obrigatória das International Financial Reporting Standards (IFRS) pelas empresas listadas na bolsa brasileira ter ocorrido em 2010.

Para analisar a relação entre o narcisismo do CEO e o tax avoidance, foram utilizadas

as métricas de Atwood et al. (2012) e Tang (2015) para tax avoidance, e as métricas de Olsen,

Dworkis e Young (2014) e Chatterjee e Hambrick (2007) para narcisismo.

Tax avoidance (TA) indica o total de tributos que a companhia é capaz de evitar em

relação ao montante apurado por meio da aplicação da alíquota tributária do país de origem da companhia sobre o lucro antes dos tributos e antes dos itens excepcionais (ATWOOD et al.,

2012; BRAGA, 2017). A Equação 1 apresenta o tax avoidance (TA1) proposto por Atwood et al. (2012).

𝑇𝐴1𝑖𝑡 =[∑ (𝑃𝑇𝐸𝐵𝑋 × 𝜏)𝑖𝑡− ∑ 𝐶𝑇𝑃𝑖𝑡] 𝑡

𝑡−2 𝑡

𝑡−2

∑𝑡 𝑃𝑇𝐸𝐵𝑋𝑖𝑡

𝑡−2 (1)

Em que: PTEBX = lucro antes dos tributos e antes dos itens excepcionais; τ = alíquota dos tributos sobre o lucro do país de origem; e CTP = tributo corrente pago. PTEBX é o valor do lucro antes dos tributos sobre o lucro (Item PI — código referente à base de dados Compustat) menos o valor dos itens excepcionais (Item SPI). No Brasil, o valor de τ é de 34% (EY, 2015). CTP é a despesa tributária corrente (Item TXC) menos a variação dos tributos sobre o lucro a pagar (Item TXP). Caso não haja dados referentes à despesa tributária corrente, utiliza-se o total da despesa tributária menos a despesa tributária diferida (Item TXT — Item TXDI), se disponível (BRAGA, 2017). Frisa-se que TA foi estimado utilizando-se um período de três anos, e que para o cálculo, é requerido três anos consecutivos de PTEBX positivo.

Além da métrica proposta por Atwood et al. (2012), o estudo adota duas métricas de

Tang (2015), conforme Braga (2017). Tang (2015) define tax avoidance como a diferença entre

a alíquota dos tributos sobre o lucro do país de origem da companhia e a taxa efetiva da despesa corrente com tributos sobre o lucro. Para a primeira métrica (TA2) demonstrada na Equação 2, a taxa efetiva é mensurada por meio da divisão da despesa tributária corrente pelo lucro antes dos tributos e dos itens excepcionais.

𝑇𝐴2𝑖𝑡 = 𝜏𝑖𝑗−𝑃𝑇𝐸𝐵𝑋𝐶𝑇𝐸𝑖𝑡𝑖𝑡 (2)

Em que o CTE representa a despesa tributária corrente.

Já para a segunda métrica de tax avoidance (TA3) proposta por Tang (2015), a taxa

efetiva é mensurada por meio da divisão da despesa tributária corrente pelo fluxo de caixa operacional (Equação 3).

𝑇𝐴3𝑖𝑡 = 𝜏𝑖𝑗−𝐶𝑇𝐸𝐶𝐹𝑂𝑖𝑡𝑖𝑡 (3)

Em que o CFO equivale ao fluxo de caixa operacional.

A variável narcisismo (NARC) foi obtida por meio da análise do relatório anual da empresa, sendo composta por duas proxies: fotografia (PHO) e discurso (FIR) do CEO. A

Quadro 1 – Mensuração do narcisismo por fotografia

Fotografia

Sem fotografia: 1 ponto

Fotografia do CEO com um ou mais executivos: 2 pontos

Fotografia do CEO sozinho ocupando menos da metade da página: 3 pontos Fotografia do CEO sozinho ocupando mais da metade da página (a página contém texto): 4 pontos

Fotografia do CEO sozinho ocupando a página inteira: 5 pontos Fonte: Olsen, Dworkis e Young (2014)

Por meio da pontuação descrita no Quadro 1, foi criado um índice, no qual o numerador é a pontuação obtida e o denominador é 5 (cinco) que representa a pontuação máxima. Desse modo, quanto maior for o valor do índice de fotografia mais o CEO terá traço de narcisismo.

A segunda métrica para narcisismo analisa o discurso do CEO por meio do uso da primeira pessoa (singular e plural) na mensagem escrita por ele no relatório anual, no qual, o maior uso de primeira pessoa do singular indica um maior traço de narcisismo (CHATTERJEE; HAMBRICK, 2007).

A maioria dos estudos que usam o discurso do CEO é de língua inglesa, o que facilita a análise do discurso, uma vez que para a detecção do narcisismo é utilizada a primeira pessoa do singular e plural por meio de pronomes. Contudo, como os relatórios anuais são em português, foi necessária uma análise mais robusta (além do uso dos pronomes), pois no idioma português há a conjugação do verbo para cada pessoa e ainda, é comum suprimir o pronome e utilizar apenas o verbo conjugado. Desse modo, foi criado um programa que realizou a conjugação da primeira pessoa do singular e do plural de verbos mais utilizados no idioma português brasileiro. Posteriormente, foram excluídos alguns dos verbos por se assemelharem com substantivos comuns do linguajar de negócios e por se assemelharem a preposições. O mesmo programa busca no texto do relatório anual denominado Mensagem do Presidente / CEO os verbos conjugados na primeira pessoa do singular e do plural e cria um índice no qual o numerador é a quantidade de vezes que é utilizada a primeira pessoa do singular e o denominador é a soma da quantidade de vezes que é utilizada a primeira pessoa do singular e do plural.

Com base nessas duas variáveis de narcisismo, para fins deste estudo, foi realizada uma Análise Fatorial para se chegar numa variável que representasse o narcisismo.

Para atender ao objetivo geral, a Equação 4 apresenta o modelo de regressão com dados em painel do estudo, e assim, busca-se rejeitar ou não a hipótese de pesquisa.

𝑇𝐴𝑖𝑡 = 𝛽0+ 𝛽1𝑁𝐴𝑅𝐶𝑖𝑡+ ∑ 𝛽𝑛(𝐶𝑜𝑛𝑡𝑟𝑜𝑙𝑠)𝑖𝑡+ 𝛽𝑖𝐼𝑁𝐷𝑈𝑆𝑇𝑅𝑌 + 𝛽𝐽𝑌𝐸𝐴𝑅 + 𝜀𝑖𝑡 (4)

As variáveis de controle do presente estudo estão divididas em dois grupos: CEO e empresa. Os controles de CEO são gênero (GEN), idade (AGE) e nível de formação educacional (PHD); já os de empresa são: rentabilidade (ROA), mensurada por meio do pre-tax return on assets (lucro antes dos tributos e dos itens excepcionais dividido pelo ativo total); tamanho

(SIZE), medido pelo logaritmo natural do ativo; e endividamento (LEV), calculado pela razão entre as dívidas totais e o ativo total. Frisa-se que as variáveis contínuas passaram pelo processo de winsorization nos 1° e 99° percentis para cada ano.

4 ANÁLISE DOS RESULTADOS

A análise de resultados é dividida em duas partes: a primeira parte é composta da estatística descritiva, teste de diferença de médias e correlação de Pearson, em que se busca demonstrar as primeiras relações entre as variáveis de estudo. A segunda parte é composta pela análise de regressão com o intuito de rejeitar ou não a hipótese do estudo.

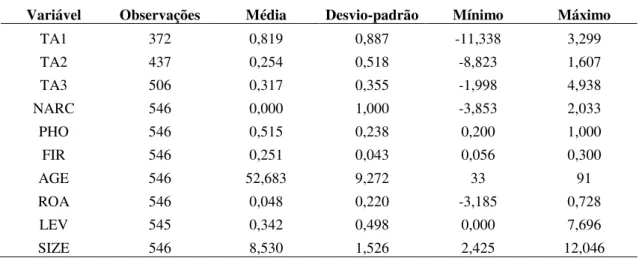

A Tabela 1 apresenta a média, o desvio-padrão, e os valores mínimo e máximo das variáveis não categóricas.

Tabela 1 - Estatística descritiva

Variável Observações Média Desvio-padrão Mínimo Máximo TA1 372 0,819 0,887 -11,338 3,299 TA2 437 0,254 0,518 -8,823 1,607 TA3 506 0,317 0,355 -1,998 4,938 NARC 546 0,000 1,000 -3,853 2,033 PHO 546 0,515 0,238 0,200 1,000 FIR 546 0,251 0,043 0,056 0,300 AGE 546 52,683 9,272 33 91 ROA 546 0,048 0,220 -3,185 0,728 LEV 545 0,342 0,498 0,000 7,696 SIZE 546 8,530 1,526 2,425 12,046 Fonte: Dados da pesquisa.

Observa-se que as variáveis de tax avoidance não apresentam média semelhante, sendo

que a métrica TA1, proposta por Atwood et al. (2012), demonstrou maior média. Das variáveis

que criam o construto narcisismo (NARC) por meio da Análise Fatorial, percebe-se que os CEOs apresentam um índice mediano quanto à fotografia (PHO), uma vez que a média é de praticamente 50%. Já em relação à variável que demonstra o uso da primeira pessoa no discurso (FIR), verifica-se que o índice possui um valor baixo, inferior a 30%.

Quanto aos controles de CEO, percebe-se que os CEOs são mais experientes, uma vez que a idade média é de aproximadamente 53 anos. Além disso, os CEOs são, em sua maioria, do sexo masculino e não possuem um alto nível de formação educacional, assim, não possuem a titulação de doutor (Tabela 2), resultado similar ao encontrado por Ham, Seybert e Wang (2013). Quanto aos controles de empresa, percebe-se que a amostra é composta por empresas de grande porte (SIZE), que possuem desempenho relevante, uma vez que o ROA é próximo a 5% (OLSEN; DWORKIS; YOUNG, 2014); contudo, Braga (2017) encontrou um ROA médio de 10%. Além disso, as empresas da amostra detêm um baixo nível de endividamento, uma vez que é inferior a 50%; entretanto, Braga (2017) encontrou um endividamento de aproximadamente 20%.

Para entender melhor o narcisismo na amostra em estudo, realizou-se um teste de diferença de médias entre o narcisismo (NARC) e as variáveis de controle de CEO. Como a idade (AGE) não é uma variável dummy, utilizou-se a mediana para dividir a amostra entre mais

jovens e mais velhos. A Tabela 2 apresenta o resultado do teste de diferença entre médias. Tabela 2 - Teste de diferença de médias

Grupo Observações Média Teste t

Jovens 306 0,068

1,7853 * Idosos 240 -0,086

Feminino 27 0,366

1,9535 * Masculino 519 -0,019

Sem doutorado 527 -0,019

-2,3412 ** Com doutorado 19 0,526

O teste demonstrou que os CEOs com o maior traço de narcisismo são os mais jovens, do sexo feminino e que possuem um alto nível de formação educacional, logo, aqueles que possuem a titulação de doutor. A esse respeito, Foster, Campbell e Twenge (2003) averiguaram, em uma amostra diversificada de 3445 participantes, que, de fato, o narcisismo é um traço de personalidade preponderante entre os mais jovens. Contudo, os autores observaram a predominância de características narcisistas entre indivíduos do sexo masculino, diferenciando do resultado desse estudo. No tocante à titulação de doutor, os resultados estão de acordo com a argumentação de Rijsenbilt e Commandeur (2013), os quais defendem que a quantidade de títulos acumulados pelo CEO é um indicativo de narcisismo.

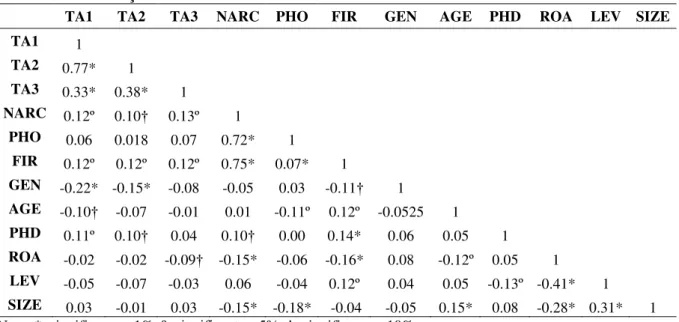

A Tabela 3 mostra as primeiras relações das variáveis em estudo por meio da correlação de Pearson.

Tabela 3 - Correlação de Pearson

TA1 TA2 TA3 NARC PHO FIR GEN AGE PHD ROA LEV SIZE TA1 1

TA2 0.77* 1

TA3 0.33* 0.38* 1

NARC 0.12º 0.10† 0.13º 1

PHO 0.06 0.018 0.07 0.72* 1

FIR 0.12º 0.12º 0.12º 0.75* 0.07* 1

GEN -0.22* -0.15* -0.08 -0.05 0.03 -0.11† 1

AGE -0.10† -0.07 -0.01 0.01 -0.11º 0.12º -0.0525 1 PHD 0.11º 0.10† 0.04 0.10† 0.00 0.14* 0.06 0.05 1

ROA -0.02 -0.02 -0.09† -0.15* -0.06 -0.16* 0.08 -0.12º 0.05 1 LEV -0.05 -0.07 -0.03 0.06 -0.04 0.12º 0.04 0.05 -0.13º -0.41* 1 SIZE 0.03 -0.01 0.03 -0.15* -0.18* -0.04 -0.05 0.15* 0.08 -0.28* 0.31* 1 Nota: *=significante a 1%; º=significante a 5%; †=significante a 10%.

Fonte: Dados da pesquisa.

Nota-se que as varáveis de tax avoidance são positivamente correlacionadas entre si,

sendo que a relação mais forte é entre TA1 e TA2. Narcisismo (NARC) é positivamente correlacionado com todas as variáveis de tax avoidance, logo, CEOs com maior traço de

narcisismo tendem a realizar mais tax avoidance, e assim, a hipótese de pesquisa não foi

rejeitada. Esse resultado é consistente com a noção de que CEOs narcisistas costumam favorecer a adoção de políticas corporativas ousadas (CHATTERJEE; HAMBRICK, 2007), além de ser coerente com os achados de Olsen e Stekelberg (2016), os quais constataram que o narcisismo do CEO aumenta a probabilidade de envolvimento da empresa em tax sheltering.

No que diz respeito às variáveis que compõem o fator narcisismo (NARC), observa-se a existência de correlações positivas e significativas entre esse fator, o uso da primeira pessoa no discurso (FIR) e as métricas de tax avoidance (TA1, TA2 e TA3), o que reforça a importância

da linguagem do CEO como forma de identificar o narcisismo na liderança corporativa e o potencial que narcisistas têm para influenciar os resultados organizacionais (AMERNIC; CRAIG, 2007; CRAIG; AMERNIC, 2011). O mesmo não acontece no tocante à fotografia (PHO), pois não há relação significativa entre essa variável e as métricas de tax avoidance.

Gênero (GEN) e idade (AGE) possuem relação negativa com tax avoidance, assim,

CEOs do sexo feminino e mais jovens se engajam mais em tax avoidance. Esses resultados

Francis et al. (2014), os quais verificaram que CFOs do sexo masculino tendem a incentivar o tax avoidance de maneira mais acentuada. CEOs com doutorado (PHD) também são aqueles

que realizam mais práticas de tax avoidance. Nesse sentido, Law e Mills (2017) comprovaram

que empresas se envolvem mais em tax avoidance quando são dirigidas por CEOs que detêm

um diploma MBA. No geral, os resultados condizem com o disposto na Tabela 2 (teste de diferença de médias), uma vez que os CEOs do sexo feminino, jovens e com doutorado são mais narcisistas; eles agem de modo a impulsionar o tax avoidance corporativo.

Entre os controles a nível empresa, apenas o ROA apresentou uma relação negativa com

tax avoidance (TA3). Assim, empresas com menor rentabilidade são aquelas que mais se

engajam na prática de tax avoidance como uma forma de compensar o desempenho fraco.

Ressalte-se, todavia, que a despesa tributária incorrida e o montante de impostos pagos são diretamente impactados pela rentabilidade do negócio.

4.2 Análise de Regressão

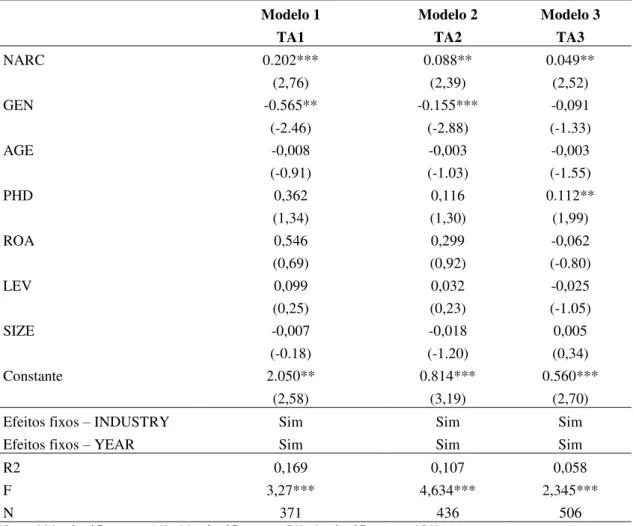

A Tabela 4 apresenta o resultado da regressão linear múltipla que busca examinar a hipótese de pesquisa, no qual CEOs narcisistas se engajariam em maior prática de tax avoidance.

Tabela 4 - Regressão Linear Múltipla

Modelo 1 Modelo 2 Modelo 3

TA1 TA2 TA3

NARC 0.202*** 0.088** 0.049** (2,76) (2,39) (2,52) GEN -0.565** -0.155*** -0,091 (-2.46) (-2.88) (-1.33) AGE -0,008 -0,003 -0,003 (-0.91) (-1.03) (-1.55)

PHD 0,362 0,116 0.112**

(1,34) (1,30) (1,99)

ROA 0,546 0,299 -0,062

(0,69) (0,92) (-0.80)

LEV 0,099 0,032 -0,025

(0,25) (0,23) (-1.05) SIZE -0,007 -0,018 0,005

(-0.18) (-1.20) (0,34) Constante 2.050** 0.814*** 0.560***

(2,58) (3,19) (2,70) Efeitos fixos – INDUSTRY Sim Sim Sim Efeitos fixos – YEAR Sim Sim Sim

R2 0,169 0,107 0,058

F 3,27*** 4,634*** 2,345***

N 371 436 506

Nota: ***=significante a 1%; **=significante a 5%; *=significante a 10%. Fonte: Dados da pesquisa.

Assim como demonstrado na Tabela 3, quanto maior o traço de narcisismo maior o tax avoidance, logo a hipótese de pesquisa não é rejeitada, sendo esse resultado confirmado nos

Escalões, segundo a qual os resultados organizacionais podem ser vistos, até certo ponto, como um reflexo da personalidade dos gerentes do alto escalão.

Como já mencionado, cabe destacar também a conformidade dos resultados com aqueles apresentados pelo estudo de Olsen e Stekelberg (2016), que comprovam a existência de uma relação positiva e significante entre o narcisismo do CEO e a probabilidade de envolvimento da empresa em tax sheltering. Ademais, os resultados estão em consonância com

o que dispõem vários estudos que já abordaram o narcisismo do CEO no escopo da Teoria dos Altos Escalões: CEOs narcisistas costumam favorecer condutas dentro da entidade que ocasionam a elevação do risco corporativo por meio, por exemplo, do gerenciamento de resultados (OLSEN; DWORKIS; YOUNG, 2014), do cometimento de fraude (RIJSENBILT; COMMANDEUR, 2013), da mudança frequente na estratégia organizacional (CHATTERJEE; HAMBRICK, 2007) e do aumento do número de processos judiciais nos quais a empresa está envolvida (O’REILLY; DOERR; CHATMAN, 2017).

Frisa-se que foi realizado o mesmo teste com as variáveis PHD e FIR, sendo encontrado resultado semelhante apenas para a variável FIR. Logo, o uso da primeira pessoa no discurso demonstrou maior relevância com o tax avoidance, ressaltando a importância da linguagem do

CEO ao comunicar-se com os stakeholders (AMERNIC; CRAIG, 2007) e a capacidade que as

palavras têm de revelar informações sobre a situação tributária da empresa (LAW; MILLS, 2015).

Entre os controles a nível CEO e empresa, apenas gênero (GEN) e possuir o título de doutor (PHD) apresentaram relação com um dos modelos. Quanto ao gênero, confirma-se os resultados revelados nos testes anteriores, nos quais CEOs do sexo feminino realizam mais tax avoidance.

5 CONCLUSÕES

O estudo tem como objetivo analisar a relação entre o narcisismo do CEO e o nível de

tax avoidance de 80 empresas (506 observações) que negociam ações no mercado brasileiro, a

partir de dados do período compreendido entre 2010 e 2016. Como tax avoidance, utilizou-se

os modelos de Atwood et al. (2012) e Tang (2015); e para o traço de narcisismo, utilizou-se

Olsen, Dworkis e Young (2014) e Chatterjee e Hambrick (2007), que analisam o narcisismo pela fotografia e uso da primeira pessoa no discurso, respectivamente.

Por meio dos resultados, não se rejeita a hipótese de que o narcisismo do CEO influencia positivamente o tax avoidance. Narcisistas são indivíduos que buscam atenção, prestígio e feedback positivo; eles criam oportunidades que afirmam essas características. Outra

característica relevante em narcisistas é a impulsividade. Assim, executivos com alto traço de narcisismo tendem a ser mais agressivos, oportunos e arrojados, e, portanto, mais propensos a adotar estratégias de tax avoidance, como demonstrou o resultado deste estudo.

A prática de tax avoidance é considerada agressiva (OLSEN; DWORKIS; YOUNG,

2014), pois, a partir da estratégia de redução dos impostos pagos, os CEOs narcisistas melhoram os resultados das empresas para obter benefícios próprios. Os resultados aqui encontrados reforçam, portanto, os preceitos da Teoria dos Altos Escalões, em que os resultados da organização, em alguma medida, refletem a personalidade dos gestores do alto escalão.

Esse resultado contribui ainda com a literatura sobre tributos, uma vez que apresenta um determinante centrado no aspecto psicológico do gestor, que pode explicar as estratégias de tax avoidance utilizadas pelas empresas, diferente da maior parte da literatura de tax avoidance,

que, em geral, utiliza determinantes da empresa para explicar esse fenômeno. Além disso, esse estudo contribui com a literatura por demonstrar que a relação entre narcisismo e tax avoidance

2011), diferenciando-se de Olsen e Stekelberg (2016), que investigaram essa relação nos Estados Unidos, um país de cultura individualista, que tenderia a promover o narcisismo (HOFSTEDE, 2011).

Com base nos resultados da pesquisa, ressalta-se a relevância de as empresas investirem em estratégias de governança corporativa mais efetivas, pois a detecção de práticas oportunistas de tax avoidance pode gerar um custo reputacional para as empresas, e assim, afetar os

investimentos dos acionistas.

Assim como em Olsen e Stekelberg (2016), a principal limitação deste estudo é a proxy

para narcisismo, pois o traço de narcisismo não é mensurado conforme o Narcissistic Personality Inventory (RASKIN; TERRY, 1988), mas sim, de forma secundária, no qual a

literatura (CHATTERJEE; HAMBRICK, 2007) vem demonstrando que a fotografia e o discurso do executivo podem conter traços de personalidade. Outra limitação é quanto a amostra, apenas o Brasil, uma vez que as generalizações são pertinentes apenas a esse país, ou aqueles que possuem características similares. Desse modo, para pesquisas futuras, sugere-se uma análise comparativa entre países, com ênfase no aspecto cultural do individualismo versus

coletivismo, proposto por Hofstede (2011). REFERÊNCIAS

AMERICAN PSYCHIATRIC ASSOCIATION. Diagnostic and statistical manual of mental disorders. 5. ed. Washington: American Psychiatric Association, 2013.

AMERNIC, J. H.; CRAIG, R. J. Guidelines for CEO-speak: Editing the language of corporate leadership. Strategy & Leadership, v. 35, n. 3, p. 25-31, 2007.

AMERNIC, J. H.; CRAIG, R. J. Accounting as a facilitator of extreme narcissism. Journal of Business Ethics, v. 96, n. 1, p. 79-93, 2010.

ANDERSON, J. R.; TIRRELL, M. E. Too good to be true: CEOs and financial reporting fraud. Consulting Psychology Journal: Practice and Research, v. 56, n. 1, p. 35-43, 2004.

ATWOOD, T. J.; DRAKE, M. S.; MYERS, J. N.; MYERS, L. A. Home country tax system characteristics and corporate tax avoidance: International evidence. The Accounting Review,

v. 87, n. 6, p. 1831-1860, 2012.

BADERTSCHER, B. A.; KATZ, S. P.; REGO, S. O. The separation of ownership and control and corporate tax avoidance. Journal of Accounting and Economics, v. 56, n. 2-3, p. 228-250,

2013.

BAUER, A. M. Tax avoidance and the implications of weak internal controls. Contemporary Accounting Research, v. 33, n. 2, p. 449-486, 2015.

BLICKLE, G.; SCHLEGEL, A.; FASSBENDER, P.; KLEIN, U. Some personality correlates of business white-collar crime. Applied Psychology: An International Review, v. 55, n. 2, p.

220-233, 2006.

BRADLEE, P. M.; EMMONS, R. A. Locating narcissism within the interpersonal circumplex and the five-factor model. Personality and Individual Differences, v. 13, p. 821-830, 1992.

BRAGA, R. N. Efeitos da adoção das IFRS sobre o tax avoidance. Revista de Contabilidade & Finanças, v. 28, n. 75, p. 407-424, 2017.

BUCHHOLZ, F.; LOPATTA, K.; MAAS, K. The strategic engagement of narcissistic CEOs in earnings management. Social Science Research Network Electronic Library, 2014.

Working Paper. Disponível em: <https://ssrn.com/abstract=2520528>. Acesso em: 05 fev. 2018.

CANNELLA, A. A.; HOLCOMB, T. R. A multi-level analysis of the upper-echelons model. In: DANSEREAU, F.; YAMMARINO, F. J. (Ed.). Multi-level issues in strategy and methods.

CAMPBELL, W. K.; BUSH, C. P.; BRUNELL, A. B.; SHELTON, J. Understanding the social costs of narcissism: The case of the tragedy of the commons. Personality and Social Psychology Bulletin, v. 31, n. 10, p. 1358-1368, 2005.

CAMPBELL, W. K.; FOSTER, C. A. Narcissism and commitment in romantic relationships: An investment model analysis. Personality and Social Psychology Bulletin, v. 28, n. 4, p.

484-495, 2002.

CAMPBELL, W. K.; FOSTER, J. D. The narcissistic self: Background, an extended agency model, and ongoing controversies. In: SEDIKIDES, C.; SPENCER, S. J. (Ed.). Frontiers of social psychology: The self. New York: Psychology Press, 2007. p. 115-138.

CAMPBELL, W. K.; GOODIE, A. S.; FOSTER, J. D. Narcissism, confidence and risk attitude. Journal of Behavioral Decision Making, v. 17, n. 4, p. 297-311, 2004.

CAMPBELL, W. K.; HOFFMAN, B. J.; CAMPBELL, S. M.; MARCHISIO, G. Narcissism in organizational contexts. Human Resource Management Review, v. 21, n. 4, p. 268-284,

2011.

CARPENTER, M. A.; GELETKANYCZ, M. A.; SANDERS, W. G. Upper echelons research revisited: Antecedents, elements, and consequences of top management team composition.

Journal of Management, v. 30, n. 6, p. 749-778, 2004.

CARROLL, L. A study of narcissism, affiliation, intimacy, and power motives among students in business administration. Psychological Reports, v. 61, n. 2, p. 355-358, 1987.

CHATTERJEE, A.; HAMBRICK, D. C. It's all about me: Narcissistic chief executive officers and their effects on company strategy and performance. Administrative Science Quarterly, v.

52, n. 3, p. 351-386, 2007.

CHATTERJEE, A.; HAMBRICK, D. C. Executive personality, capability cues, and risk taking: How narcissistic CEOs react to their successes and stumbles. Administrative Science Quarterly, v. 56, n. 2, p. 202-237, 2011.

CHATTERJEE, A.; POLLOCK, T. Master of puppets: How narcissistic CEOs construct their professional worlds. Academy of Management Review, 2016. Disponível em:

<https://dx.doi.org/10.5465/amr.2015.0224>. Acesso em: 05 fev. 2018.

CHEN, M-C.; GUPTA, S. The incentive effects of R&D tax credits: An empirical

examination in an emerging economy. Journal of Contemporary Accounting & Economics, v.

13, n. 1, p. 52-68, 2017.

CHEN, S.; CHEN, X.; CHENG, Q.; SHEVLIN, T. Are family firms more tax aggressive than non-family firms? Journal of Financial Economics, v. 95, n. 1, p. 41-61, 2010.

CHYZ, J. A. Personally tax aggressive executives and corporate tax sheltering. Journal of Accounting and Economics, v. 56, n. 2-3, p. 311-328, 2013.

CHYZ, J. A.; GAERTNER, F. B.; KAUSAR, A.; WATSON, L. Overconfidence and corporate tax policy. Social Science Research Network Electronic Library, 2017.Working

Paper. Disponível em: <https://ssrn.com/abstract=2408236>. Acesso em: 05 fev. 2018. CRAIG, R.; AMERNIC, J. Detecting linguistic traces of destructive narcissism at-a-distance in a CEO’s letter to shareholders. Journal of Business Ethics, v. 101, n. 4, p. 563-575, 2011.

CHRISTENSEN, D. M.; DHALIWAL, D. S.; BOIVIE, S.; GRAFFIN, S. D. Top

management conservatism and corporate risk strategies: Evidence from managers’ personal political orientation and corporate tax avoidance. Strategic Management Journal, v. 36, n. 12,

p. 1918-1938, 2015.

CYERT, R. M.; MARCH, J. G. A behavioral theory of the firm. Englewood Cliffs:

Prentice-Hall, 1963.

DAVIS, A. K.; GUENTHER, D. A.; KRULL, L. K.; WILLIAMS, B. M. Do socially responsible firms pay more taxes? The Accounting Review, v. 91, n. 1, p. 47-68, 2016.

D’SOUZA, M. F.; LIMA, G. A. S. F. The dark side of power: The dark triad in opportunistic decision-making. Advances in Scientific and Applied Accounting, v. 8, n. 2, p. 135-156, 2015.

EMMONS, R. A. Factor analysis and construct validity of the narcissistic personality inventory. Journal of Personality Assessment, v. 48, n. 3, p. 291-300, 1984.

EMMONS, R. A. Narcissism: Theory and measurement. Journal of Personality and Social Psychology, v. 52, n. 1, p. 11-17, 1987.

EXLINE, J. J.; BAUMEISTER, R. F.; BUSHMAN, B. J.; CAMPBELL, W. K.; FINKEL, E. J. Too proud to let go: Entitlement as a barrier to forgiveness. Journal of Personality and Social Psychology, v. 87, n. 6, p. 894-912, 2004.

FINKELSTEIN, S.; HAMBRICK, D. C. Top-management-team tenure and organizational outcomes: The moderating role of managerial discretion. Administrative Science Quarterly, v.

35, n. 3, p. 484-503, 1990.

FOSTER, J. D.; CAMPBELL, W. K.; TWENGE, J. M. Individual differences in narcissism: Inflated self-views across the lifespan and around the world. Personality and Individual Differences, v. 37, n. 6, p. 469-486, 2003.

FOSTER, J. D.; REIDY, D. E.; MISRA, T. A.; GOFF, J. S. Narcissism and stock market investing: Correlates and consequences of cocksure investing. Personality and Individual Differences, v. 50, n. 6, p. 816-821, 2011.

FOSTER, J. D.; TRIMM, R. F. On being eager and uninhibited: Narcissism and approach-avoidance motivation. Personality and Social Psychology Bulletin, v. 34, n. 7, p. 1004-1017,

2008.

FRANCIS, B. B.; HASAN, I.; WU, Q.; YAN, M. Are female CFOs less tax aggressive? Evidence from tax aggressiveness. Journal of the American Taxation Association, v. 36, n. 2,

p. 171-202, 2014.

FRANCIS, J.; HUANG, A. H.; RAJGOPAL, S.; ZANG, A. Y. CEO reputation and earnings quality. Contemporary Accounting Research, v. 25, n. 1, p. 109-147, 2008.

FRANK, M. M.; LYNCH, L. J.; REGO, S. O. Tax reporting aggressiveness and its relation to aggressive financial reporting. The Accounting Review, v. 84, n. 2, p. 467-496, 2009.

GABRIEL, M. T.; CRITELLI, J. W.; EE, J. S. Narcissistic illusions in self-evaluations of intelligence and attractiveness. Journal of Personality, v. 62, n. 1, p. 143-155, 1994.

GAERTNER, F. B. CEO After-tax compensation incentives and corporate tax avoidance.

Contemporary Accounting Research, v. 31, n. 4, p. 1077-1102, 2014.

GALLEMORE, J.; MAYDEW, E. L.; THORNOCK, J. R. The reputational costs of tax avoidance. Contemporary Accounting Research, v. 31, n. 4, p. 1103-1133, 2014.

GERSTNER, W.-C.; KÖNIG, A.; ENDERS, A.; HAMBRICK, D. C. CEO narcissism, audience engagement, and organizational adoption of technological discontinuities.

Administrative Science Quarterly, v. 58, n. 2, p. 257-291, 2013.

GONCALO, J. A.; FLYNN, F. J.; KIM, S. H. Are two narcissists better than one? The link between narcissism, perceived creativity, and creative performance. Personality and Social Psychology Bulletin, v. 36, n. 11, p. 1484-1495, 2010.

GONCHAROV, J.; ZIMMERMAN, I. Earnings management when incentives compete: The role of tax accounting in Russia. Journal of International Accounting Research, v. 5, n. 1, p.

41-65, 2006.

GRIJALVA, E.; HARMS, P. D. Narcissism: An integrative synthesis and dominance complementarity model. The Academy of Management Perspectives, v. 28, n. 2, p. 108-127,

2014.

GUPTA, S.; NEWBERRY, K. Determinants of the variability in corporate effective tax rates: Evidence from longitudinal study. Journal of Accounting and Public Policy, v. 16, n. 1, p.

1-34, 1997.

HAM, C.; LANG, M.; SEYBERT, N.; WANG, S. CFO narcissism and financial reporting quality. Journal of Accounting Research, 2017. Disponível em:

<https://dx.doi.org/10.1111/1475-679X.12176>. Acesso em: 05 fev. 2018.

HAM, C.; SEYBERT, N.; WANG, S. Narcissism is a bad sign: CEO signature size, investment, and performance. Social Science Research Network Electronic Library, 2013.

Working Paper. Disponível em: <https://ssrn.com/abstract=2144419>. Acesso em: 05 fev. 2018.

HAMBRICK, D. C. Upper echelons theory: An update. Academy of Management Review, v.

32, n. 2, p. 334-343, 2007.

HAMBRICK, D. C.; MASON, P. A. Upper echelons: The organization as a reflection of its top managers. Academy of Management Review, v. 9, n. 2, p. 193-206, 1984.

HANLON, M.; HEITZMAN, S. A review of tax research. Journal of Accounting and Economics, v. 50, n. 2, p. 127-178, 2010.

HAYWARD, M. L. A.; HAMBRICK, D. C. Explaining the premiums paid for large acquisitions: Evidence of CEO hubris. Administrative Science Quarterly, v. 42, n. 1, p.

103-127, 1997.

HIEBL, M. R. Upper echelons theory in management accounting and control research.

Journal of Management Control, v. 24, n. 3, p. 223-240, 2014.

HIGGINS, D.; OMER, T. C.; PHILLIPS, J. D. The influence of a firm’s business strategy on its tax aggressiveness. Contemporary Accounting Research, v. 32, n. 2, p. 674-702, 2015.

HILLER, N. J.; HAMBRICK, D. C. Conceptualizing executive hubris: The role of (hyper-)core self-evaluations in strategic decision-making. Strategic Management Journal, v. 26, n.

4, p. 297-319, 2005.

HOFSTEDE, G. Dimensionalizing cultures: The Hofstede model in context. Online Readings in Psychology and Culture, v. 2, n. 1, p. 3-26, 2011.

HOI, C. K.; WU, Q.; ZHANG, H. Is corporate social responsibility (CSR) associated with tax avoidance? Evidence from irresponsible CSR activities. The Accounting Review, v. 88, n. 6, p.

2025-2059, 2013.

JOHNSON, E. N.; KUHN, J. R.; APOSTOLOU, B. A.; HASSELL, J. M. Auditor perceptions of client narcissism as a fraud attitude risk factor. Auditing: A Journal of Practice & Theory,

v. 32, n. 1, p. 203-219, 2013.

JONES, D. N.; PAULHUS, D. L. Introducing the short dark triad (SD3) a brief measure of dark personality traits. Assessment, v. 21, n. 1, p. 28-41, 2014.

JUDD, J. S.; OLSEN, K. J.; STEKELBERG, J. How do auditors respond to CEO narcissism? Evidence from external audit fees. Accounting Horizons, v. 31, n. 4, p. 33-52, 2017.

JUDGE, T. A.; PICCOLO, R. F.; KOSALKA, T. The bright and dark sides of leader traits: A review and theoretical extension of the leader trait paradigm. The Leadership Quarterly, v. 20,

n. 6, p. 855-875, 2009.

KOESTER, A.; SHEVLIN, T.; WANGERIN, D. The role of managerial ability in corporate tax avoidance. Management Science, 2016. Disponível em:

<https://doi.org/10.1287/mnsc.2016.2510>. Acesso em: 05 fev. 2018.

KONG, D. T. Narcissists' negative perception of their counterparts' competence and

benevolence and their own reduced trust in a negotiation context. Personality and Individual Differences, v. 74, p. 196-201, 2015.

LAW, K. K. F.; MILLS, L. F. Taxes and financial constraints: Evidence from linguistic cues.

LAW, K. K. F.; MILLS, L. F. Military experience and corporate tax avoidance. Review of Accounting Studies, v. 22, n. 1, p. 141-184, 2017.

LIN, B.; LU, R.; ZHANG, T. Tax-induced earnings management in emerging markets: Evidence from China. Journal of the American Taxation Association, v. 34, n. 2, p. 19-44,

2012.

LISOWSKY, P. Seeking shelter: Empirically modeling tax shelters using financial statement information. The Accounting Review, v. 85, n. 5, p. 1693-1720, 2010.

LUBIT, R. The long-term organizational impact of destructively narcissistic managers.

Academy of Management Executive, v. 16, n. 1, p. 127-138, 2002.

MACCOBY, M. Narcissistic leaders: The incredible pros, the inevitable cons. Harvard Business Review, v. 78, n. 1, p. 68-78, 2000.

MCMANUS, J. Hubris and unethical decision making: The tragedy of the uncommon.

Journal of Business Ethics, 2016. Disponível em:

<https://doi.org/10.1007/s10551-016-3087-9>. Acesso em: 05 fev. 2018.

MARCH, J. G.; SIMON, H. A. Organizations. New York: Wiley, 1958.

MORF, C. C.; RHODEWALT, F. Unraveling the paradoxes of narcissism: A dynamic self-regulatory processing model. Psychological Inquiry, v. 12, n. 4, p. 177-196, 2001.

NEVICKA, B.; DE HOOGH, A. H.; VAN VIANEN, A. E.; BEERSMA, B.; MCILWAIN, D. All I need is a stage to shine: Narcissists' leader emergence and performance. The Leadership Quarterly, v. 22, n. 5, p. 910-925, 2011.

OESTERLE, M. J.; ELOSGE, C.; ELOSGE, L. Me, myself and I: The role of CEO narcissism in internationalization decisions. International Business Review, v. 25, n. 5, p.

1114-1123, 2016.

OLSEN, K. J.; DWORKIS, K. K.; YOUNG, S. M. CEO narcissism and accounting: A picture of profits. Journal of Management Accounting Research, v. 26, n. 2, p. 243-267, 2014.

OLSEN, K. J.; STEKELBERG, J. CEO narcissism and corporate tax sheltering. Journal of the American Taxation Association, v. 38, n. 1, p. 1-22, 2016.

O’REILLY, C. A.; DOERR, B.; CALDWELL, D. F.; CHATMAN, J. A. Narcissistic CEOs and executive compensation. The Leadership Quarterly, v. 25, n. 2, p. 218-231, 2014.

O’REILLY, C. A.; DOERR, B.; CHATMAN, J. A. “See you in court”: How CEO narcissism increases firms' vulnerability to lawsuits. The Leadership Quarterly, 2017. Disponível em:

<https://doi.org/10.1016/j.leaqua.2017.08.001>. Acesso em: 05 fev. 2018.

PAULHUS, D. L. Interpersonal and intrapsychic adaptiveness of trait self-enhancement: A mixed blessing? Journal of Personality and Social Psychology, v. 74, n. 5, p. 1197-1208,

1998.

PHILLIPS, J. D. Corporate tax-planning effectiveness: The role of compensation-based incentives. The Accounting Review, v. 78, n. 3, p. 847-874, 2003.

POWERS, K.; ROBINSON, J. R.; STOMBERG, B. How do CEO incentives affect corporate tax planning and financial reporting of income taxes? Review of Accounting Studies, v. 21, n.

2, p. 672-710, 2016.

RASKIN, R.; HALL, C. S. A narcissistic personality inventory. Psychological Reports, v. 45,

n. 2, p. 590, 1979.

RASKIN, R.; TERRY, H. A principal-components analysis of the narcissistic personality inventory and further evidence of its construct validity. Journal of Personality and Social Psychology, v. 54, n. 5, p. 890-902, 1988.

REGO, S. O. Tax avoidance activities of U.S. multinational corporations. Contemporary Accounting Research, v. 20, n. 4, p. 805-833, 2003.

RIJSENBILT, A.; COMMANDEUR, H. Narcissus enters the courtroom: CEO narcissism and fraud. Journal of Business Ethics, v. 117, n. 2, p. 413-429, 2013.

ROBERTS, B. W.; MROCZEK, D. Personality trait change in adulthood. Current Directions in Psychological Science, v. 17, n. 1, p. 31-35, 2008.

ROSENTHAL, S. A.; PITTINSKY, T. L. Narcissistic leadership. The Leadership Quarterly,

v. 17, n. 6, p. 617-633, 2006.

STICKNEY, C. P.; MCGEE, V. E. Effective corporate tax rates: The effect of size, capital intensity, leverage and other factors. Journal of Accounting and Public Policy, v. 1, n. 2, p.

125-152, 1982.

TANG, T. Y. H. Does book-tax conformity deter opportunistic book and tax reporting? An international analysis. European Accounting Review, v. 24, n. 3, p. 441-469, 2015.

TORGLER, B. Tax morale in Latin America. Public Choice, v. 122, n. 1-2, p. 133-157, 2005.

TSAKUMIS, G. T.; CURATOLA, A. P.; PORCANO, T. M. The relation between national cultural dimensions and tax evasion. Journal of International Accounting, Auditing and Taxation, v. 16, n. 2, p. 131-147, 2007.

TWENGE, J. M.; CAMPBELL, W. K. “Isn’t it fun to get the respect that we’re going to deserve?” Narcissism, social rejection and aggression. Personality and Social Psychology Bulletin, v. 29, n. 2, p. 261-272, 2003.

VAZIRE, S.; FUNDER, D. C. Impulsivity and the self-defeating behavior of narcissists.

Personality and Social Psychology Review, v. 10, n. 2, p. 154-165, 2006.

VENTER, E. R.; STIGLINGH, M.; SMIT, A-R. Integrated thinking and the transparency of tax disclosures in the corporate reports of firms. Journal of International Financial

Management & Accounting, 2016. Disponível em: <https://doi.org/10.1111/jifm.12064>.

Acesso em: 05 fev. 2018.

WALLACE, H. M.; BAUMEISTER, R. F. The performance of narcissists rises and falls with perceived opportunity for glory. Journal of Personality and Social Psychology, v. 82, n. 5, p.

819-834, 2002.

WALLACE, H. M.; READY, C. B.; WEITENHANGEN, E. Narcissism and task persistence,

Self and Identity, v. 8, n. 1, p. 78-93, 2009.

WATSON, P. J.; GRISHAM, S. O.; TROTTER, M. V.; BIDERMAN, M. D. Narcissism and empathy: Validity evidence for the narcissistic personality inventory. Journal of Personality Assessment, v. 48, n. 3, p. 301-305, 1984.

WILSON, R. J. An examination of corporate tax shelter participants. The Accounting Review,

v. 84, n. 3, p. 969-999, 2009.

WINK, P.; DONAHUE, K. The relation between two types of narcissism and boredom.

Journal of Research in Personality, v. 31, n. 1, p. 136-140, 1997.

YIM, S. The acquisitiveness of youth: CEO age and acquisition behavior. Journal of Financial Economics, v. 108, n. 1, p. 250-273, 2013.

YOUNG, S. M.; DU, F.; DWORKIS, K. K.; OLSEN, K. J. It's all about all of us: The rise of narcissism and its implications for management control system research. Journal of

Management Accounting Research, v. 28, n. 1, p. 39-55, 2016.

ZIMMERMAN, J. L. Taxes and firm size. Journal of Accounting and Economics, v. 5, p.

119-149, 1983.