MARCIA ROSANA MARTINS

UM ESTUDO DE CASO DO COMÉRCIO DE MATERIAL DE CONSTRUÇÃO E PRESTAÇÃO DE SERVIÇOS

UM ESTUDO DE CASO DO COMÉRCIO DE MATERIAL DE CONSTRUÇÃO E PRESTAÇÃO DE SERVIÇOS

Trabalho de Conclusão de Curso, do Curso de Ciências Contábeis, da Faculdade Sul Brasil, exigido como requisito parcial para obtenção do Título de Bacharel.

Orientador: Clarice Almerina Schumacher

UM ESTUDO DE CASO DO COMÉRCIO DE MATERIAL DE CONSTRUÇÃO E PRESTAÇÃO DE SERVIÇOS

Trabalho de Conclusão de Curso, do Ciências Contábeis, da Faculdade Sul Brasil, FASUL, exigido como requisito parcial para obtenção do Título de Bacharel, sob orientação do Professor Es. Clarice Almerina Schumacher, considerado _________________________ pela Banca Examinadora, com a nota ___________.

FOLHA DE APROVAÇÃO

____________________________________________________ Profº Es. Clarice Almerina Schumacher

Orientador - FASUL

_____________________________________________________ Profª Me.

Avaliador

_____________________________________________________ Profº Dr.

Avaliador

Aos nossos pais que nos apoiaram e incentivaram a realizar esse sonho.

Ao proprietário da empresa em estudo, pois sem o apoio não seria possível a realização deste estudo.

A Deus, pela vida oferecida.

Aos nossos familiares, pela compreensão quando das inúmeras ausências durante o tempo de graduação.

Aos amigos que nos apoiaram e

compreenderam quando não

compartilhamos de seus convites.

A orientadora pelo conhecimento adquirido no decorrer do período disposto a nos.

Ao Professor e Mestre da disciplina de Trabalho de Conclusão do Curso pelo

UM ESTUDO DE CASO DO COMÉRCIO DE MATERIAL DE CONSTRUÇÃO E PRESTAÇÃO DE SERVIÇOS

Este estudo analisou as demonstrações contábeis dos anos de 2009, 2010 e 2011 de uma empresa do ramo de comércio de materiais de construção e prestação de serviços, buscou identificar através das análises dos índices Liquidez, endividamento, atividade e rentabilidade quais os pontos fortes e fracos que a empresa apresenta, para tal estudo utilizou-se dados extraídos dos relatórios contábeis (Balanço Patrimonial e DR). Com a aplicação das fórmulas fez-se possível apontarmos os índices que demonstra o giro do estoque, o prazo de liquidez, prazo médio das compras, taxa de retorno sobre os investimentos e a rentabilidade da empresa. O método utilizado para a realização deste trabalho será pesquisa bibliográfica e estudo de caso. Com este estudo conhecemos mais da história da empresa, qual seus anseios para o futuro foi possível através desse estudo qual realidade contábil financeira da empresa que será apresentado através do resultado das análises das demonstrações contábeis, esse estudo tem como objetivo orientar o empresário de como anda a saúde financeira de sua empresa e apontar soluções para situações adversas. Os autores que tomamos como base de estudo foram serão Dante C. Matarazzo, Jose Carlos Marion, Sergio de Iudícibus e Clovis Luís Padoveze e outros que no decorrer do desenvolvimento deste projeto foram necessária análise. Entende-se como análise a transformação de dados que estão inserido nas demonstrações contábeis em informações que são capazes de dar suporte e direção ao administrador financeiro em sua tomada de decisão, com o surgimento das necessidades de buscar linhas de créditos junto à instituições financeiras as empresas se obrigam a apresentar índices confiáveis que são das análises das demonstrações contábeis, em função dessa necessidade os analistas contábeis vem desenvolvendo-se ainda mais para atender a demanda do mercado. Na atualidade percebemos a grande importância e influência que a análise financeira e de balanço tem sobre a tomada de decisão de cada gestor.

UM ESTUDO DE CASO DO COMÉRCIO DE MATERIAL DE CONSTRUÇÃO E PRESTAÇÃO DE SERVIÇOS

This study examined the financial statements for the years 2009 , 2010 and 2011 from a company in the trade of building materials and services , sought to identify through analysis of liquidity ratios , debt , activity and profitability which the strengths and weaknesses that the company has , for this study used data extracted from the financial reports ( Balance Sheet and DR ) . With the application of formulas made it possible to point out the indexes that shows the inventory turns, the term liquidity, medium-term purchases, rate of return on investment and profitability. The method used for this work will be literature and case study. With this study we know more about the history of the company, what their aspirations for the future was possible through this study which financial accounting reality of business that will be presented through the results of the analysis of financial statements, this study aims to guide the entrepreneur as he walks the financial health of your company and to tackle adverse situations. The authors take as a basis of study will have Dante C. Matarazzo, Jose Carlos Marion Sergio Iudícibus of Clovis and Louis Padoveze and others during the development of this project were required analysis. It is understood as the transformation of data analysis that are inserted in the financial statements on information that is capable of supporting and directing the financial manager in his decision making, with the emergence needs to seek lines of credit with financial institutions to companies undertake to provide reliable indices that are the analyzes of financial statements, in the light of this need the financial analysts has been developed further to meet market demand. Nowadays we realize the importance and influence of the financial analysis and balance has on the decision making of each manager.

LISTA DE ABREVIATURAS E SIGLAS

AC Ativo Circulante AH Análise Horizontal ATM Ativo Total Médio AV Análise Vertical BP Balanço Patrimonial

CE Composição de Endividamento CMV Custo da Mercadoria Vendido CP Capital Próprio

CT Capital de Terceiros

DR Demonstração de Resultado

D Disponível

E Estoque

GCP/CT Garantida de Capital Próprio sobre Capital de Terceiros LC Liquidez Corrente

LG Liquidez Geral LI Liquidez Imediata LL Lucro Líquido LS Liquidez Seca PC Passivo Circulante

PCT/RT Participação de Capital de Terceiros sobre Recursos Totais PL Patrimônio LÍquido

PMPC Prazo Médio de Pagamento de Compras PMRE Prazo médio de Renovação de Estoque PMRV Prazo Médio de Recebimento das Vendas PNC Passivo não Circulante

PT Passivo Total

RLP Realizável a Longo Prazo TRI Taxa de Retorno Interno

LISTA DE TABELAS

Tabela 01 – Análise Vertical e Horizontal ...37

Tabela 02 – Análise Vertical e Horizontal ...40

Tabela 03 – Índices de Liquidez ...41

Tabela 04 – Índices de Endividamento ...48

Tabela 05 – Índices de Rentabilidade ...52

LISTA DE GRÁFICOS

Gráfico 01 - Índice de Liquidez Corrente ...44

Gráfico 02 - Índice de Liquidez Seca ...45

Gráfico 03 - Índice de Liquidez Geral ...47

Gráfico 04 - Índice de Liquidez Imediata ...48

Gráfico 05 - Índice Participação de Capital de Terceiro sobre Recursos Totais...50

Gráfico 06 - Índice Composição de Endividamento...52

Gráfico 07 - Índice Taxa de Retorno Interno ...54

Gráfico 08 - Índice Taxa de Retorno sobre Patrimônio ...55

Gráfico 09 - Índice de Prazo Médio de Recebimento das Vendas ...57

Gráfico 10 - Índice de Prazo Médio de Pagamento das Compras ...58

Gráfico 11 - Índice de Prazo Médio de Renovação de Estoques ...59

SUMÁRIO

INTRODUÇÃO ...12

1 CONCEITOS BÁSICOS SOBRE AS ANÁLISES DAS DEMONSTRAÇÕES CANTÁBEIS...14

1.1 ANÁLISE DAS DEMONSTRAÇÕES CONTABEIS...14

1.1.1 Análise de Balanço ...16

1.1.2 Analise Vertical/Horizontal ...19

1.2. ÍNDICES DE LIQUIDEZ ...21

1.3 ÍNDICES DE ENDIVIDAMENTO ...24

1.4 ÍNDICES DE ATIVIDADE ...26

1.5 ÍNDICE DE RENTABILIDADE ...28

2 METODOLOGIA ...31

3 ESTUDO DE CASO ...35

3.1 ANÁLISE VERTICAL E HORIZONTAL ...36

3.1.1 Entendendo a análise vertical ...38

3.1.2 Entendendo a análise horizontal ...39

3.2 ÍNDICES DE LIQUIDEZ ...41

3.2.1 Índices de Liquidez Corrente ...42

3.2.2.Índices de Liquidez Seca ...43

3.2.3 Índices de Liquidez Geral ...45

3.2.4.Índices de Liquidez Imediata ...46

3.3 ÍNDICES DE ENDIVIDAMENTO ...48

3.3.1 Índice de Participação de Capital de Terceiros/Recursos Totais ...49

3.3.2.Índice Composição de Endividamento ...50

3.4 ÍNDICES DE RENTABILIDADE ...51

3.4.1Taxa de Retorno de Investimento ...52

3.4.2 Taxa de Retorno sobre o Patrimônio Líquido ...53

3.5 ÍNDICES DE ATIVIDADE ...55

3.5.1 Prazo Médio de Renovação de Estoques ...55

3.5.2 Prazo médio de Pagamento das Compras ...56

3.5.3 Prazo Médio de Recebimento de Vendas ...57

INTRODUÇÃO

Análise das Demonstrações Contábeis dos anos de 2009 a 2011 de uma empresa do ramos de Comércio de Materiais de Construção e Prestação de Serviços.

O estudo das análises das demonstrações contábeis é muito importante para entendermos qual a real situação que a empresa está vivenciando na atualidade, é através delas que podemos demonstrar qual é o ciclo financeiro, dessa forma o estudo desses índices nos dará direcionamento para tomada de decisões necessárias para uma melhora ou até mesmo para uma ação corretiva. O estudo desses índices se tornaram extremamente importantes não só para a visualização da saúde da empresa, mas também para que linhas de crédito possam ser disponibilizadas para ampliar suas atividades.

Falamos muito que estamos com um faturamento bom, as vendas estão crescendo, mas na verdade não conhecemos os nossos prazos para pagamento, recebimento, o nosso giro de estoque, qual a nossa taxa de lucratividade e nos dias de hoje o empresário precisa ter uma visão ampla dos prazos que estão sendo administrados, precisa-se ampliar sua prazo de pagamento e reduzir seu prazo de recebimento, e para que possamos aplicar ações corretivas a fim de solucionar tal problema precisamos entende e conhecer os índices que no decorrer deste trabalho iremos demonstrar.

O estudo das análises tornou-se uma necessidade para as empresas que querem crescer e ganhar ainda mais seu espaço no mercado, tendo que o mercado está cada vez mais competitivo e somente aquelas que buscam atualizar-se conseguem atingir seus objetivos. Estes estudos demonstram que a análise das demonstrações contábeis começa quando se encerra a contabilidade, pois somente após o fechamento dos relatórios contábeis é que podemos iniciar nossas análises sobre os dados apresentados no Balanço Patrimonial e DR.

empresário nas futuras tomadas de decisões, cujo objetivo principal é buscar identificar através dos índices das análises a situação financeira da empresa em seus diversos setores.

Descrevendo os conceitos dos índices de liquidez, endividamento, atividade, rentabilidade e análise horizontal e vertical; identificando os pontos falhos da empresa, sua taxa de retorno e prazos administrados em sua operação; analisando os índices encontrados.

1 CONCEITOS BÁSICOS SOBRE AS ANÁLISES DAS DEMONSTRAÇÕES CONTÁBEIS

1.1 ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

As análises das demonstrações servem para demonstrar a situação patrimonial da empresa, financeira e suas rentabilidades, facilitando a tomada de decisão. As análises das demonstrações como o próprio nome já diz, são aplicadas nos demonstrativos da empresa como o Balanço Patrimonial e DR (Demonstração de Resultado). Surgiu principalmente para atender os bancos que até hoje são os seus principais usuários, mas não somente os bancos usam esses dados, hoje podemos afirmar que são dois os tipos de usuários dessas informações, os usuários internos que são a própria diretoria da empresa e os usuários externos onde podemos destacar como principal as instituições financeiras. Para fazer a análise na maioria das vezes é seguido um padrão a partir da escolha dos indicadores, comparação com padrões, diagnóstico e em seguida as decisões, cada uma delas com técnicas próprias. A análise das demonstrações financeiras nos proporciona uma ampla visão sobre dados que nos dão suporte para tomadas de decisões pois transforma dados em informações de natureza gerencial. É através das demonstrações contábeis que podemos encontrar fundamentação para que as análises sejam bem sucedidas.

Podemos dizer que o usuário interno, além das informações contidas nas demonstrações contábeis, também tem acesso a dados históricos mais precisos e a informações internas, dessa forma torna-se mais fácil a tomada de decisão pois os números estão a todo momento à sua disposição e compreensão.

O usuário externo é aquele que irá através das demonstrações fornecidas pela empresa efetuar a análise dos números e emitir parecer quanto as condições financeiras da empresa em questão, quando necessário para melhor entendimento os usuários externos solicitam documentos complementares para melhor entendimento sobre a saúde financeira da empresa em análise.

pareceres que mostram como está a empresa no mercado em que atua, se suas obrigações estão todas em dias, se seus investimentos estão apresentando retorno, se seus clientes estão liquidando dentro do prazo concedido, através das análises podemos identificar qual o percentual de crescimento da empresa dentro do período estipulado.

Como toda análise é dependente de um analista podemos citar palavras de Matarazzo.

O analista de balanços preocupa-se com as demonstrações financeiras que, por sua vez, precisam ser transformadas em informações que permitam concluir se a empresa merece ou não crédito, se vem sendo bem ou mal administrada, se tem ou não condições de pagar suas dívidas, se é ou não lucrativa, se vem evoluindo ou regredindo, se é eficiente ou ineficiente, se irá falir ou continuará operando. (MATARAZZO, 2003, p.17)

Segundo Sergio de Iudícibus (1998, p.20) a análise de balanços define-se como “a arte de saber extrair relações úteis, para o objetivo econômico que tivermos em mente, dos relatórios contábeis tradicionais e de suas extensões e detalhamentos, se for o caso [...]”. O intuito de melhor entendermos os índices é em função de cada um apresentar características próprias e de relevante importância fornecendo uma visão ampla da situação econômica e financeira da empresa, além de nos proporcionar uma visão ampla para a construção de um quadro de avaliação da empresa. Podemos também, através dos índices, analisar a situação financeira separadamente da situação econômica

Para Marion (2009, p.07) “a Análise das Demonstrações Contábil, também conhecida como Análise das Demonstrações Financeiras, desenvolve-se ainda mais com o surgimento dos Bancos Governamentais bastantes interessados na situação econômico-financeira das empresas tomadoras de financiamentos”. Se voltarmos aos tempos passados podemos identificar que mesmo nesta era as análises já se faziam necessárias para o levantamento de seus bens, na atualidade é ainda mais importante e necessário a aplicação das análises das demonstrações contábeis para salientar e demonstrar a verdadeira situação econômica de uma empresa, para tal estudo demonstraremos as formas de análise e sua aplicação.

É muito mais útil calcular um certo número selecionado de índices e quocientes, de forma consistente, de período para período, e compará-los com padrões preestabelecidos e tentar, a partir daí, tirar uma ideia de quais problemas merecem uma investigação maior, do que apurar dezenas e dezenas de índices, sem correlação entre si, sem comparações e, ainda, pretender dar um enfoque e uma significação absolutos a tais índices e quocientes.

Para Matarazzo (2003, p.15) “as demonstrações financeiras fornecem uma série de dados sobre a empresa, de acordo com regras contábeis. A análise de Balanço transforma esses dados em informações e será tanto mais eficientes quanto melhores informações produzir”.

A análise de índices não inclui somente o cálculo de determinado índice. Mais importante que isso é a interpretação dos índices. Uma base relevante de comparação é necessária para responder a perguntas como: É muito alto ou muito baixo e Esse número é bom ou ruim? (GITMAN, 2006, p.42).

Para melhor compreensão do assunto mencionado vamos para uma breve explicação das análises que serão abordadas.

1.1.1 Análise de Balanço

É no Balanço Patrimonial que encontramos dados para entender a extensão da empresa, nele estão relacionados todos os investimentos, empréstimos e disponibilidade de uma empresa.

É através das informações transformadas após a análise de balanço que concluímos se a empresa merece ou não crédito, se a administração tem feito um bom trabalho, se ela conseguirá honrar com suas obrigações dentro do prazo estimado. Conseguimos também ver o índice de lucratividade e se ela está solvente ou insolvente no mercado em que atua. Podemos dizer que a análise de balanço é de fundamental importância para conhecermos a realidade financeira da empresa.

A situação da empresa pode ser descrita através da análise de liquidez que contém a situação financeira, rentabilidade a situação econômica e endividamento a estrutura de capital que indicam basicamente se a empresa tem um equilíbrio e proporcionam uma visão superficial da empresa. Para iniciar a análise é necessário ter as demonstrações contábeis, averiguar a credibilidade e reclassificar os itens das demonstrações sendo um preparo de organização e qualidade do que será feito. O parecer da auditoria dá uma margem de confiança para o analista e não havendo os mesmos, alguns cuidados são necessários e sermos mais conservadores com os dados.

Os princípios relacionados a qualquer demonstração contábil estão relacionados a exatidão dos fatos, clareza das informações, e de fácil entendimento e a técnica adotada em sua elaboração. Podemos destacar vários tipos de balanços dentre os quais podemos citar: Balanço Patrimonial, de resultado financeiro, orçamento, de mutações patrimoniais, das origens e aplicações de recursos. Nesta visão podemos destacar aspectos de fundamental importância no Balanço Patrimonial como aspectos econômicos, financeiros, patrimonial.

Nas demonstrações de resultado que é regulamentada pelo artigo 187 de lei 6.404 é parte da receita bruta de vendas e serviços até o lucro bruto liquido do exercício. Segundo Schrickel (1999, p.67) uma boa análise é aquela que de forma clara relate como a empresa realmente está e como o analista quer ler seus dados sob a ótica de análise de risco, e ao reexpor as contas de um balanço o analista deve entender bem o que querem dizer o representar cada uma das contas.

Para Iudícibus (1980, p. 18) “análise de balanço é a arte de extrair relações úteis para o objetivo econômico que tivermos em mente, dos relatórios contábeis tradicionais e de suas extensões e detalhamento, se for o caso.

de ser. De fato dentro de uma análise que objetiva a concessão de credito a qualquer empresa importa saber como a empresa administra o seu capital, se ela possui condições de pagar seus compromissos em dia, se está tendo lucro em suas atividades. O entendimento da análise de balanço deve ocorrer dentro de suas limitações, pois nela encontramos apontamentos de diversos problemas, que no decorrer e desenvolvimento deste estudo de caso, serão apontadas soluções para corrigi-los ou maximiza-los. Para que a análise seja melhor entendida precisamos separar as contas e classifica-la em grupos”.

Aquele que interpreta as demonstrações financeiras não é adivinho, mas sim analisa dados concretos aplicando formulas a partir de seus conhecimentos e experiência contábil de onde extrai conhecimento para analisar o presente com base no passado a fim de projetar o futuro. (RIBEIRO, 1998, p.13).

Do ponto de vista de Iudícibus (1998, p.89) os demonstrativos para as análises devem ser o mais resumidos possíveis, dessa forma facilita os estudos dos dados contidos nos demonstrativos a interpretação dos números e o desenvolvimento das análises. Iudícibus em seu trabalho relata que o mais correto para que uma análise de balanço ocorra de forma tranquila e produtiva é preciso estabelecer o critério onde a escolha para inclusão das contas dever obedecer sua percentagem de participação no total do grupo em que está inserida.

A situação da empresa pode ser descrita através da análise de liquidez que contém a situação financeira, rentabilidade a situação econômica e endividamento a estrutura de capital, que indica basicamente se a empresa tem um equilíbrio e proporciona uma visão superficial da empresa.

Para iniciar a análise é necessário ter as demonstrações contábeis, averiguar a credibilidade e reclassificar os itens das demonstrações sendo um preparo de organização e qualidade do que será feito. O parecer da auditoria dá uma margem de confiança para o analista e não havendo o mesmo, alguns cuidados serão necessários como ser mais conservador com os dados.

avaliar o desempenho das entidades, de acordo com interesses específicos.”

Os usuários da análise podem ser todas as pessoas e ou entidades que tenham algum tipo de ligação com a empresa em questão, sejam colaboradores, investidores, credores, etc.

1.1.2 Analise Vertical/Horizontal

A análise vertical e horizontal estudam as tendências, é nesta modalidade que demonstramos a evolução das contas de uma ano para outro. A Análise Vertical e Horizontal apontam qual o principal credor e como se alterou a participação de cada credor nos últimos dois exercícios, esses índices indicam que a empresa teve reduzida sua margem de lucro. Para Matarazzo (2003, p.243 - 244) “Na Análise Vertical encontramos o percentual de cada conta em relação à importância ao conjunto e na Análise Horizontal apresenta a evolução de cada grupo em relação aos caminhos escolhidos pela empresa”.

A análise horizontal tem como principal finalidade o apontamento do crescimento dos itens no Balanço e das Demonstrações de Resultados entre um período e outro caracterizando assim as tendências. É nesta análise que apontamos o ritmo de crescimento que a empresa está apresentando levando em consideração os períodos que estamos realizando o estudo. Já na análise vertical estudamos a estrutura em que o balanço é composto e seu crescimento no tempo. Para Iudícibus (1998, p.96) “tanto a análise vertical como a análise horizontal tem suma importância pra preparação a uma análise por quoeficiente propriamente dita”.

dos índices que demonstram a saúde financeira de uma empresa faremos um estudo sobre os mesmos abaixo descritos.

Segundo Marion “Se calcularmos a percentagem dos itens do ativo sobre o ativo total, do disponível, de duplicatas a receber e de estoque sobre o ativo circulante, se calcularmos o percentual dos itens do passivo sobre o passivo ou sobre o exigível em longo prazo estaremos fazendo uma análise vertical no balanço patrimonial e na demonstração de resultado se calcular as percentagens de despesas, custos e lucros sobre vendas, verificando a proporção dos itens desta demonstração sobre a receita é uma análise vertical”.

A análise horizontal é feita através da comparação das demonstrações financeiras de dois ou mais exercícios que podem ser em valores ou percentuais, considera uma série de valores ou índices analisando o comportamento de cada, sendo as diminuições ou acréscimos e variações percentuais. Há casos em que a análise horizontal deve levar em conta a inflação que ocorre na comparação dos valores de um ano para o outro.

Segundo Marion (1998, p.484), “Um dos instrumentos úteis para a análise horizontal é igualar o primeiro índice a 100 e através de uma regra de três simples atribuirmos a evolução com base em 100, tornando-se simples a visualização e evolução percentual da série em análise”.

A análise vertical proporciona comparar a percentagem dos itens do ativo em relação a outras empresas, basicamente as concorrentes, ela estuda relações existentes entre os itens e os valores em cada data. Proporciona avaliar a estrutura do balanço, a proporção dos diferentes componentes do patrimônio e dos resultados ao longo dos anos, os desequilíbrios e onde a avaliação precisa ser minuciosa.

1.2. ÍNDICES DE LIQUIDEZ

Os índices de Liquidez medem a capacidade da empresa em pagar suas dívidas dentro do vencimento, esses indicadores extraímos somente do balanço patrimonial, sendo assim considerados indicadores estáticos onde qualquer mudança acarreta alterações nos resultados apresentados.

Segundo Schrickel (1999 p. 241), “O quociente de liquidez comum ou corrente relaciona grupos do patrimônio de curto prazo e pretende revelar se a empresa é capaz de quitar suas obrigações no mesmo prazo, aquelas cujo vencimento está previsto para os próximos 360 dias”.

Os índices de liquidez são utilizados para avaliar a capacidade que a empresa tem de pagamento, considerando no prazo longo, curto e imediato. Com estes índices avaliaremos: Índice de Liquidez Corrente; Índice de Liquidez Geral; Índice de Liquidez Imediata e Índice de Liquidez Seca, Esse índice demonstra o quanto a empresa possui em um por um, se o seu saldo é maior ou menor que a dívida que possui. Para Schvirck (1999, p.241) “a liquidez se calcula associando certas contas/grupos do balanço, é uma liquidez estática daquele dia, não necessariamente constante num período”. Complementando Schvirck resume que os valores variam a cada lançamento efetuado. Através desde índice podemos encontrar onde está ocorrendo problemas na empresa, o que para o analista servirá como base para toda e qualquer tomada de decisão, essa decisão somente acontece quando os índices são interpretados.

Segundo Ribeiro (2004, p. 139), “os Quocientes de Liquidez evidenciam o grau de solvência da empresa em decorrência ou não de solidez financeira que garanta o pagamento dos compromissos assumidos com terceiros”. Já para Schrickel (1999, p. 241), “O quociente de liquidez comum ou corrente relaciona grupos do patrimônio de curto prazo e pretende revelar se a empresa é capaz de quitar suas obrigações de curto prazo, aquelas cujo vencimento está previsto para os próximos 360 dias”.

seus compromissos. Essa capacidade pode ser avaliada considerando:

longo prazo, curto prazo ou prazo imediato. (MARION, 2002, p.83).

Segundo Marion (1998, p. 458), “há dois aspectos limitativos relativos a liquidez corrente, o primeiro é que o índice não revela a qualidade dos itens do ativo circulante e o segundo é que o índice não revela a sincronização entre recebimento e pagamento”.

O Índice de Liquidez Corrente avalia a capacidade de pagamento em curto prazo, sendo que em tese quanto maior melhor, para sua a análise é importante considerar o cálculo, a interpretação e o conceito, este índice apresenta a seguinte fórmula:

LC = __AC_ PC

Sendo:

LC – Liquidez Corrente. AC – Ativo Circulante. PC – Passivo Circulante

Já no Índice de Liquidez Geral encontramos quanto à empresa possui em caixa e a realizar, para quitar suas dívidas com terceiros, é calculado pela fórmula:

LG = __(AC + RLP)__ (PC + PNC)

Sendo:

LG – Liquidez Geral. AC – Ativo Circulante.

RLP – Realizável a Longo Prazo. PC – Passivo Circulante.

Porém o Índice de Liquidez Imediata revela quanto à empresa possui em reais de imediato para saldar cada R$1,00 de dívida, a fórmula é:

LI = __D__ PC

Sendo:

LI – Liquidez Imediata. D – Disponível.

PC – Passivo Circulante.

No entanto o Índice de Liquidez seca vem nos mostrar a capacidade de liquidação das obrigações sem abrir mão dos estoques, sua fórmula é representada da seguinte maneira:

LS = __(AC - E)__ PC

Sendo:

LS – Liquidez Seca. AC – Ativo Circulante. E – Estoques.

PC – Passivo Circulante.

1.3 ÍNDICES DE ENDIVIDAMENTO

É através dos indicadores de endividamento que se avalia o nível de endividamento da empresa, e constatar se a empresa utiliza mais de recursos de terceiros ou dos sócios. Com estes índices avaliaremos: Participação de Capitais de Terceiros sobre Recursos Totais, Garantia do Capital Próprio ao Capital de Terceiros e Composição do Endividamento.

Segundo Marion (1998, p.464), “Se a composição de endividamento apresentar uma significativa concentração no passivo circulante em curto prazo a empresa poderá ter reais dificuldades num momento de reversão de mercado, o que não aconteceria se as dividas estivessem a longo prazo, se a concentração fosse a longo prazo a empresa num momento de revés teria mais tempo para relampejará a sua situação, sem necessidade de desfazer-se dos estoques a qualquer preço”.

Contudo a proporção favorável seria de maior participação de dividas a longo prazo, propiciando a empresa tempo maior para gerar recursos que saldarão os compromissos sendo que a expansão e modernização devem ser financiadas com recursos a longo prazo e não pelo passivo circulante sendo que esses recursos serão gerados a longo prazo.

Segundo Schrickel (1991, p. 317), É de fundamental importância que a empresa mantenha o seu endividamento em níveis prudentes e gerenciáveis, cada iniciativa do dia-a-dia deve ser analisada sobre o impacto que tal decisão poderá ter sobre a estrutura financeira da empresa, e a empresa devem ter continuidade e ser hábil em três áreas do ponto e vista operacional que são: completar o ciclo de conversão de ativos (gerar vendas), administrar as operações sociais (gerar lucros), administrar o passivo (reduzir riscos).

O endividamento da empresa pode ser uma consequência de anomalias nos ativos ou despesas, ou se as receitas da empresa sofrerem alguma queda em algum período longo, ou por algum “gargalo” no passivo ou o fluxo de credito for interrompido e não renovados.

estabilidade dos seus lucros, sendo que uma empresa com alto nível de risco deve ter um patrimônio líquido muito maior do que uma empresa com baixo nível de risco. Assim, uma forma de avaliar a situação econômica é observar o Patrimônio Líquido da empresa e a sua variação. Evidentemente que o crescimento real do Patrimônio Líquido vem fortalecer a sua situação econômica. O fortalecimento da Capital Próprio (PL) em relação ao Capital de terceiros propicia à empresa uma posição mais sólida, não se tornando vulnerável a qualquer revés que possa ocorrer no dia-a-dia. Este índice revela o grau de endividamento da empresa, a análise desse indicador por diversos exercícios mostra a política de obtenção de recursos da empresa. Isto é, se a empresa vem financiando o seu Ativo com Recursos Próprios ou de Terceiros e em que proporção. Esse índice representa quanto a empresa tomou de recursos de terceiros para cada real de capital próprio. Ao analisarmos esse indicador encontramos como a empresa está financiando seus investimentos. Os índices de endividamento relacionam as origens de recursos entre si, refletindo a posição entre capital próprio e capital de terceiros, e, além disso, indicam o grau de dependência da organização com relação ao capital de terceiros (RIBEIRO, 2004, p. 134).

O índice de Participação de Capitais de terceiros sobre recursos totais mede a proporção dos passivos totais por credores, quanto maior for este índice maior será o endividamento com terceiros, este índice normalmente é representado por percentuais. Sua Fórmula de cálculo é:

PCT/RT =__ PT___ PT + PL

Sendo:

PCT/RT – Participação de Capitais de Terceiros sobre Recursos Totais. PT – Passivo Total.

PL – Patrimônio Líquido.

GCP/CT = __CP__ CT

Sendo:

GCP/CT – Garantia do Capital Próprio ao Capital de Terceiros. CP – Capital Próprio.

CT – Capital de Terceiros.

Segundo Marion (2009, p.94), “O endividamento pode ser medido pelo grau da dívida que é o capital de terceiros dividido pelo patrimônio líquido”.

Porém o índice de Composição de Endividamento demonstra a situação da empresa em relação às dividas em curto prazo, representada por percentuais. Sua fórmula de cálculo é:

CE = __PC__ CT

Sendo:

CE – Composição de Endividamento. PC – Passivo Circulante.

CT – Capital de Terceiros.

Para Marion (2009, p.96), “Se a empresa opera com mais dividas a curto prazo a situação é desfavorável prejudicando sua liquidez corrente sua situação financeira”.

1.4 ÍNDICES DE ATIVIDADE

administração do fluxo de caixa, bem como da capacidade da empresa em manter um fluxo de caixa contínuo. É através destes índices que encontramos o prazo médio de renovação do estoque, o prazo médio de recebimento e ainda o prazo médio de pagamento, podendo assim compará-los para melhor entendimento das atividades da empresa.

Dessa forma é importante salientar que o administrador da empresa precisa conhecer a real necessidade da empresa, tomar medidas de redução de custos, reduzindo seu estoque e buscando junto aos seus fornecedores maiores prazos com preços compatíveis aos que anteriormente eram praticados, tão importante quanto a busca por maiores prazos está a redução no prazo de suas vendas, mais isso precisa acontecer sem o risco de perder clientes, para isso é preciso fidelizar sua clientela com base em produtos confiáveis, entre outros fatores que é primordial para manter um negócio em constante crescimento.

Como nos diz Silva, (2001, p. 254) “esses indicadores indicam quantos dias em média a empresa leva para pagar suas compras, receber suas vendas, renovar seus estoques e recuperar seu ativo.” O índice de atividade estuda o tempo do ciclo operacional da empresa, ou seja, eles nos permitem conhecer, o número de dias que a empresa espera para receber as suas duplicatas, bem como o prazo médio de pagamento para os fornecedores e o prazo médio para renovação do seu estoque. Esses índices nos permitem conhecer, o número de dias que a empresa espera para receber as suas duplicatas, bem como o prazo médio de pagamento para os fornecedores e o prazo médio para renovação do seu estoque, deste modo podemos afirmar que quanto mais rápido ocorrer renovação de estoques e os recebimentos das vendas melhor será a saúde da empresa, levando em consideração que toda compra deve ter um maior prazo para pagamento. Para chegarmos a essa conclusão precisamos estudar: Prazo médio de recebimento de vendas; Prazo médio de pagamento de compras e Prazo médio de renovação de estoque.

Prazo Médio de Recebimento de Vendas indica qual o prazo que estão ocorrendo suas vendas.

Sendo:

PMRV – Prazo Médio de Recebimento de Vendas

Já no Prazo Médio de Pagamento de Compras encontramos quantos dias a empresa está demorando a efetuar o pagamento das suas compras.

PMPC = _360 dias x fornecedores_ Compras

Sendo:

PMPC – Prazo Médio de Pagamento das Compras

É no Porém o Prazo Médio de Renovação de Estoque indica-se quantos dias a empresa demora em vender seu estoque.

PMRE = _360 x estoques_ Custos das vendas

Sendo:

PMRE – Prazo Médio de Renovação de Estoque

1.5 ÍNDICE DE RENTABILIDADE

Este índice estuda os resultados com relação os aspectos econômicos da empresa, tendo como objetivo o cálculo da taxa de lucro, pra esta análise apresentaremos os índices: Taxa de retorno sobre investimentos e Taxa de retorno sobre patrimônio líquido.

A Taxa de Retorno Sobre Investimentos demonstra quando é o ganho da empresa para cada R$ 1,00 de investimento.

TRI = ___LL__ ATM

Sendo:

TRI – Taxa de Retorno sobre Investimentos. LL – Lucro Líquido.

ATM – Ativo Total Médio.

Já na Taxa de Retorno Sobre Patrimônio Líquido é quanto os proprietários estão lucrando a cada R$ 1,00 investido.

TRPL = __LL__ PLM

Sendo:

TRPL – Taxa de Retorno sobre Patrimônio Líquido. LL – Lucro Líquido.

PLM – Patrimônio Líquido Médio.

Com a elaboração dos cálculos através de dados que serão coletados dos relatórios contábeis tais como, Balanço Patrimonial e Demonstrativo de Resultado, chegaremos a índices que nos orientam na tomada de decisão para uma melhor administração e consequentemente um melhor resultado. Com o desenvolvimento das análises será possível demonstrar ao empresário como anda a saúde financeira de sua empresa, apontado assim os pontos fortes e fracos em sua administração, possibilitando correções e melhorias para os próximos anos.

efetiva e eficientemente, na realização das metas da organização. A atividade administrativa deve ser desenvolvida em conexão com as informações contábeis, com vistas aos aspectos de planejamento, execução, apuração e análise do desempenho. (BRAGA, 1999, p.166)

2 METODOLOGIA

A presente pesquisa tem como objetivo realizar um estudo exploratório-descritivo para compreender a problemática das demonstrações contábeis dos anos de 2009 à 2011 de uma empresa do ramo de Comércio de Materiais de Construção e Prestação de Serviços. Para a realização do trabalho sobre a empresa citada, foram utilizadas algumas demonstrações contábeis como: balanço patrimonial e demonstrativo de resultado. A pesquisa exploratória-descritiva foi de grande valia para exploração e descrição das análises das demonstrações contábeis de uma empresa do ramo de Comércio de Materiais de Construção e Prestação de Serviços. A nossa pesquisa é de natureza aplicada, pois vai gerar conhecimento especifico, com abordagem quantitativa e qualitativa, que tem por objetivo pesquisa exploratória de procedimentos com estudo de caso para detalhamento do conhecimento. A pesquisa é de natureza exploratório-descritiva, onde mostraremos que é de grande importância entendermos esses índices, dessa forma a empresa pode ter como ponto de partida para identificar falhas no processo de sua gestão e também buscar melhorar ou até mesmo manter o que já vem sendo feito corretamente.

O instrumento utilizado para coletar os dados foram relatórios contábeis repassados pela empresa, possibilitando assim a realização do estudo e melhor compreensão dos índices, que serão apresentados no próximo capítulo deste estudo. Serão analisados e interpretados os dados a fim de dar um posicionamento contábil à empresa que está sendo estudada, buscando um embasamento dos termos e fórmulas.

Para o desenvolvimento deste estudo será aplicado método estudo de caso que nos proporcionará um vasto entendimento sobre o desenvolvimento econômico da empresa em questão. Desta forma será possível a comparação dos dados dos anos de 2009 a 2011, mostrando o desenvolvimento da empresa, o caminho que ela vem seguindo e até mesmo fazer um planejamento para as medidas de correção para as futuras adversidades que este ramo de atividade possa vir sofrer. A presente pesquisa teve por objetivo a melhor compreensão da evolução da empresa conciliando a teoria com a prática.

intuito de acompanhar o processo da empresa, sendo que as análises contábeis são ferramentas que ajudam o administrador a ter um direcionamento de como a empresa vem se solidificando no cenário econômico em que está inserida.

A empresa utilizada como objeto de estudo foi escolhida por intermédio de uma das acadêmicas integrantes deste projeto pois é uma empresa de familiares facilitando assim melhor compreensão da necessidade de se realizar este trabalho por meio de estudos e também por termos realizado nosso trabalho da disciplina de estágio supervisionado o que nos proporcionou mais conhecimento da empresa. Os dados serão coletados conforme os cálculos necessitarem, sendo observados através do Balanço Patrimonial e DR (Demonstração de Resultado) dos anos de 2009 à 2011, tais anos foram escolhidos por motivo de que os proprietários apresentaram interesse em melhor entender o crescimento dos negócios e obterem mais conhecimento para melhor gerenciar suas atividades.

Para esse estudo será usado como metodologia pesquisa bibliográfica, estudo de caso e análise de dados coletados dos relatórios contábeis. Inicialmente faremos um estudo bibliográficos confrontando ideias e pareceres de vários autores da área que nos possibilitará melhor entendimento quanto ao assunto abordado, e em sequência teremos um estudo de caso onde através da aplicação da análise vertical/horizontal, dos índices de liquidez, índice de endividamento, índice de atividade e o índice de rentabilidade conheceremos melhor a saúde financeira da empresa em questão. Os dados para essa análise serão coletados dos Balanços Patrimoniais e DR dos anos de 2009 à 2011.

Segundo Marconi e Lakatos (1992), a pesquisa bibliográfica é o levantamento de toda a bibliografia já publicada, em forma de livros, revistas, publicações avulsas e imprensa escrita. A sua finalidade é fazer com que o pesquisador entre em contato direto com todo o material escrito sobre um determinado assunto, auxiliando o cientista na análise de suas pesquisas ou na manipulação de suas informações. Ela pode ser considerada como o primeiro passo de toda a pesquisa científica.

Para Gil (1999, p. 73) “o estudo de caso é caracterizado pelo estudo profundo e exaustivo de um ou poucos objetos, de maneira que permita seu amplo e detalhado conhecimento”. Para Fachin (2001, p. 42) “No estudo de caso todos os aspectos são investigados e por tratar-se de um estudo intensivo podem até aparecer relações que de outra forma não seriam descobertas”.

Quanto à análise dos dados utilizou-se a abordagem quantitativa e a qualitativa a partir das Demonstrações Contábeis de uma empresa do ramo de comércio de material de construção e prestação de serviços, baseada na interpretação dos referidos dados, levando-se em conta: as variações de um período em relação aos outros, se as variações foram positivas ou negativas. Outro fator para desenvolver nossa pesquisa foi aquisição de conceitos básicos para realização do nosso estudo tais como: Análise das Demonstrações Contábeis, Análise de Balanço, Análise Vertical/Horizontal, Índices de Liquidez, Índices de Endividamento, Índices de Atividade e Índice de Rentabilidade.

Para conhecermos cada um desses índices será necessário o desenvolvimento de diversos cálculos que será desenvolvido através da extração de dados oriundos dos documentos contábeis utilizados neste estudo, podemos dizer que para conhecermos os índices da análise vertical teremos que calcular todos os valores apresentados no Balanço Patrimonial e DR tomando como base sempre o Total do Ativo por suas subcontas, já para a análise horizontal tomamos como base o ano de 2011 para 2010 e 2010 para 2009.

Para calcularmos o índice de Liquidez Corrente será necessário calcularmos o valor do Ativo Circulante e dividirmos pelo valor do Passivo circulante para cada um dos anos a ser estudado. No índice de Liquidez Geral precisamos selecionar o valor do Ativo circulante somado ao Realizável a Longo Prazo e dividirmos pelo valor do Passivo Circulante somado ao Passivo não Circulante, já para o índice de Liquidez Imediata efetuaremos a divisão as Disponibilidades pelo valor do Passivo Circulante e no índice de Liquidez Seca é preciso dividirmos Ativo circulante subtraído dos Estoques pelo Passivo circulante.

qual a Composição de Endividamento da empresa dividimos Passivo Circulante por Capital de Terceiros.

Já para o Índice de Atividade os cálculos serão sempre com base em 360 dias, desta forma para conhecermos o Prazo Médio de Recebimento teremos que multiplicar o valor de duplicatas a receber por 360 dias e dividirmos pelo valor de nossas vendas brutas, para o Prazo Médio de Compras multiplicamos nossos Fornecedores por 360 dias e dividimos pelo valor das compras e para conhecermos nosso giro de estoques multiplicamos o estoque por 360 dias e dividimos pelo Custos de Vendas.

Para termos conhecimento de nossa taxa de retorno sobre nossos investimentos dividimos nosso Lucro Líquido pelo nosso Ativo Total Médio já para nossa Taxa de Retorno sobre Patrimônio Líquido dividimos nosso Lucro Líquido pelo Patrimônio Líquido Médio.

Por fim este estudo nos mostrará como anda a empresa, onde estão seus maiores gargalos e de que maneira será possível reaver suas ações para que sua permanência no mercado atual se consolide e cresça. O Estudo de Caso proporciona uma proximidade com a realidade, pois correlaciona a discussão, a análise e a busca de solução de um determinado problema. Na verdade, podemos dizer que é uma forma estratégica que buscamos para nos dar respostas para várias questões que surgem no desenvolvimento do estudo.

3 ESTUDO DE CASO

Neste capítulo desenvolveremos os cálculos dos índices anteriormente relatados, a revisão bibliográfica da empresa por nós escolhida, sendo que esta empresa é do ramo de construção civil, instalada na região Oeste do Paraná mais precisamente na cidade de Ouro Verde do Oeste, que a opção pela instalação em Ouro Verde do Oeste veio justamente por seus proprietários residirem na cidade.

A empresa foi constituída em 05 de Janeiro de 1999, um desejo comum da família onde pai e filho com o anseio de realizarem seus sonhos e o de diversas famílias do local, resolveram constituir uma empresa, a empresa está voltada para o ramo de construção, mas não somente na comercialização de materiais de construção e acabamento mas também na prestação dos serviços. No início a empresa tinha como atividade apenas o comércio de materiais de construção, o tempo passou e houve uma necessidade de oferecer algo mais para seus clientes, pensando nessa necessidade é que os proprietários resolvem apresentar uma nova opção, ou seja, a prestação de serviço de construção civil, dando assim mais praticidade e comodidade a seus clientes, essa inovação foi muito bem recebida pela população, com isso a cada ano a empresa vem se consolidando no mercado do município de Ouro Verde do Oeste, atendendo assim todas as necessidades de seus clientes com qualidade e rapidez.

No ramo de construção, desde os materiais até a parte final, onde se tem o acabamento, o comprometimento é fundamental, e isto a empresa em estudo tem, com isso vem conquistando a confiabilidade de seus clientes e a credibilidade financeira à medida de sua necessidade.

Com o intúito de demonstrarmos como se apresenta a saúde financeira da empresa a seguir apresentaremos análise vertical e horizontal, as análises dos índices de liquidez, índices de endividamento, índices de atividade e os índices de rentabilidade dos anos de 2009, 2010 e 2011, resultados esses extraídos através de relatórios contábeis como Balanço Patrimonial e DR.

3.1 ANÁLISE VERTICAL E HORIZONTAL

A análise vertical e horizontal estuda as variáveis, e nesta modalidade demonstramos as movimentações das contas com relação ao Total do Ativo, Passivo e Vendas Brutas.

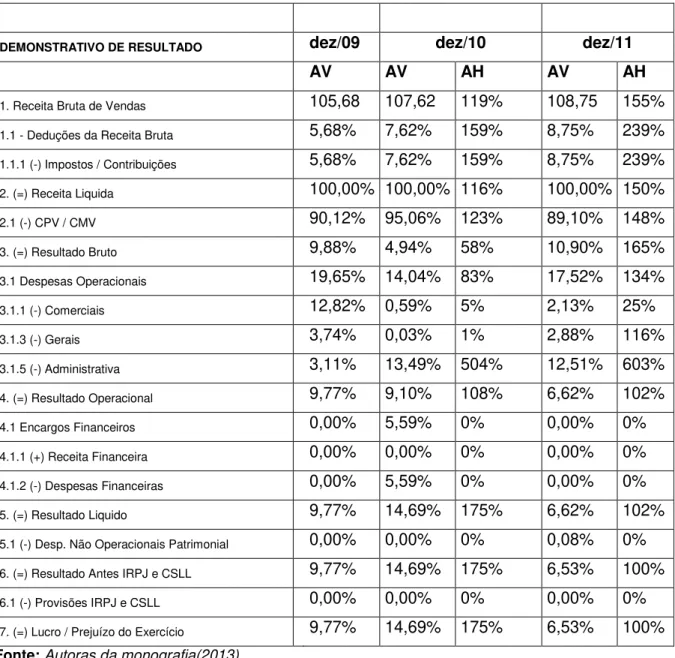

TABELA 01 – Análise Vertical e Horizontal – Dados extraídos do Balanço Patrimonial

dez/09 dez/10 dez/11

Ativo AV AV AH AV AH

1. ATIVO TOTAL 100,00% 100,00% 97,29% 100,00% 98,64% 1.1 ATIVO CIRCULANTE 66,21% 70,33% 103,35% 75,54% 112,54% 1.1.1 DISPONIBILIDADE 1,56% 11,10% 690,88% 3,09% 194,68% 1.1.1.1 Caixa 1,52% 1,76% 112,52% 1,39% 90,07% 1.1.1.2 Bancos 0,05% 9,35% 19939,14% 1,70% 3675,97% 1.1.3 ESTOQUES 64,64% 59,22% 89,13% 72,45% 110,55% 1.2 ATIVO NÃO CIRCULANTE 33,79% 29,67% 85,43% 24,46% 71,40% 1.2.2 PERMANENTE 33,79% 29,67% 85,43% 24,46% 71,40% 1.2.2.1 INVESTIMENTOS 0,54% 0,64% 114,84% 0,65% 118,54% 1.2.2.2 IMOBILIZADO 33,25% 29,03% 84,95% 23,81% 70,63% 1.2.2.2.1 Terrenos 15,14% 15,56% 100,00% 15,35% 100,00% 1.2.2.2.4 Veículos 25,23% 25,93% 100,00% 25,58% 100,00% 1.2.2.2.5 Moveis, Utensílios e Instalações 0,02% 0,08% 295,51% 0,20% 782,42% 1.2.2.2.8 (-) Depreciação, Amortização e

Exaustão Acumulada 7,15% 12,54% 170,71% 17,52% 241,76% 1.2.2.2.9 Imobilizações em Andamento 0,00% 0,00% 0,00% 0,20% 0,00%

Passivo AV AV AH AV AH

2. PASSIVO TOTAL 100,00% 100,00% 54,85% 100,00% 98,64% 2.1 PASSIVO CIRCULANTE 78,58% 123,76% 86,39% 130,07% 163,26% 2.1.1 FORNECEDORES 32,44% 116,36% 196,74% 55,39% 93,65% 2.1.2 INSTITUIÇÕES FINANCEIRAS 43,28% 0,00% 0,00% 19,11% 43,54% 2.1.4 OBRIGAÇÕES SOCIAIS E TRAB. 1,78% 0,42% 13,08% 1,96% 109,04% 2.1.5 PARCELAMENTO DE TRIBUTOS 1,08% 0,00% 0,00% 0,00% 0,00% 2.1.7 IMPOSTOS A RECOLHER 0,00% 5,56% 0,00% 1,41% 0,00% 2.1.9 OUTRAS OBRIGAÇÕES 0,00% 12,54% 0,00% 76,79% 0,00% 2.2 PASSIVO NÃO CIRCULANTE 12,08% 9,70% 44,07% 0,00% 0,00% 2.2.1 INSTITUIÇÕES FINANCEIRAS 12,08% 9,70% 44,07% 0,00% 0,00% 2.3 PATRIMONIO LIQUIDO 9,34% 33,46% 196,53% 30,07% 317,56% 2.3.1 CAPITAL SOCIAL 5,05% 9,20% 100,00% 9,20% 100,00% 2.3.4 RESERVAS DE LUCROS 4,29% 42,66% 545,03% 35,19% 808,30%

3.1.1 Entendendo a análise vertical

Baseada em valores percentuais das demonstrações financeiras onde o percentual de cada conta mostra sua real importância no conjunto, onde para chegarmos ao percentuais da análise vertical do Balanço Patrimonial calcula-se o percentual de cada conta em relação ao ativo total ou passivo total.

Esta análise visa avaliar a composição de itens em relação a um todo considerado como 100% onde cada conta contribui para a formação de todo o investimento. Procurando-se focar as contas com saldos mais representativos deste percentual. É realizada sobre o Balanço Patrimonial e o Demonstrativo de Resultados de um período.

No índice da análise vertical sobre o ativo no ano de 2009 podemos observar que o ativo circulante representa 66,21% do ativo total, sendo que no ativo podemos dar grande destaque para conta estoque que tem 64,64% de participação nesse grupo, já a conta imobilizado dentro do ativo não circulante tem sua participação de 33,25% em um somatório de 33,79% do ativo total. Já em 2010 o ativo circulante apresenta 70,33% do ativo total também tendo como maior peso a conta de estoques, no entanto o ativo não circulante representado pela sua conta de maior participação o imobilizado com 29,03% tem sua total participação em 29,67% do ativo total. Em 2011 os percentuais vem se mantendo quase que inalterável, porém o ativo circulante tem maior participação sobre o ativo total do que nos anos anteriores em 75,54% para circulante e 24,46% para não circulante.

obrigações 76,79% e no grupo patrimônio líquido temos (30,07)% sobre o passivo total.

3.1.2 Entendendo a análise horizontal

Baseada na evolução de cada conta de uma série de demonstrações financeiras em relação à demonstrações anteriores, trazendo assim a evolução de cada conta, mostrando os caminhos trilhados pela empresa e dessa forma as possíveis tendências. A finalidade principal da análise horizontal é apontar a evolução de itens dos balanços assim como de outros demonstrativos através dos períodos, a fim de verificar tendências.

Para tanto temos os índices das análises horizontal onde podemos acompanhar o crescimento que a empresa apresentou de um ano para outro, um índice de fácil visualização e comparação, esses índices demonstram claramente o caminho comercial que a empresa vem traçando.

Para a análise horizontal de 2010 para 2009 teve-se uma variação de 119% de receita bruta, 116% de receita líquida, 86% de despesas operacionais e um lucro de 175%, já na análise de 2011 para 2010 podemos destacar uma variação de 155% de receita bruta, para receita líquida 150% e para as despesas operacionais 154% neste período, o lucro apresenta 100% de variação.

dizer que a variação ocorrida entre os anos de 2011 e 2010 é em função de que em 2011 a empresa apresentava um elevado valor pendente para com os fornecedores fato que em 2010 teve uma redução significativa em razão da empresa ter adquirido empréstimos junto a instituições financeiras, suas vendas terem aumentadas e dessa forma suas responsabilidades financeiras apresentaram redução.

TABELA 02 – Análise Vertical e Horizontal – Dados extraídos do Demonstrativo de Resultado

DEMONSTRATIVO DE RESULTADO dez/09 dez/10 dez/11

AV AV AH AV AH

1. Receita Bruta de Vendas 105,68 107,62 119% 108,75 155% 1.1 - Deduções da Receita Bruta 5,68% 7,62% 159% 8,75% 239% 1.1.1 (-) Impostos / Contribuições 5,68% 7,62% 159% 8,75% 239% 2. (=) Receita Liquida 100,00% 100,00% 116% 100,00% 150% 2.1 (-) CPV / CMV 90,12% 95,06% 123% 89,10% 148% 3. (=) Resultado Bruto 9,88% 4,94% 58% 10,90% 165% 3.1 Despesas Operacionais 19,65% 14,04% 83% 17,52% 134% 3.1.1 (-) Comerciais 12,82% 0,59% 5% 2,13% 25%

3.1.3 (-) Gerais 3,74% 0,03% 1% 2,88% 116%

3.1.5 (-) Administrativa 3,11% 13,49% 504% 12,51% 603% 4. (=) Resultado Operacional 9,77% 9,10% 108% 6,62% 102% 4.1 Encargos Financeiros 0,00% 5,59% 0% 0,00% 0% 4.1.1 (+) Receita Financeira 0,00% 0,00% 0% 0,00% 0% 4.1.2 (-) Despesas Financeiras 0,00% 5,59% 0% 0,00% 0% 5. (=) Resultado Liquido 9,77% 14,69% 175% 6,62% 102% 5.1 (-) Desp. Não Operacionais Patrimonial 0,00% 0,00% 0% 0,08% 0% 6. (=) Resultado Antes IRPJ e CSLL 9,77% 14,69% 175% 6,53% 100% 6.1 (-) Provisões IRPJ e CSLL 0,00% 0,00% 0% 0,00% 0% 7. (=) Lucro / Prejuízo do Exercício 9,77% 14,69% 175% 6,53% 100%

Para analisarmos a interpretação dos índices da análise vertical sobre o DR calculamos o percentual de cada conta em relação às vendas.

Para o demonstrativo de resultado do exercícios apresentamos a análise vertical de 2009 onde o CMV representou 90,12% da receita liquidada e o lucro (9,75) % da receita, já em 2010 o CMV representou 95,06% sobre a receita e o lucro 14,69% da receita, porem em 2011 o CMV representou 89,10% da receita e o lucro (6,53) % sobre a receita.

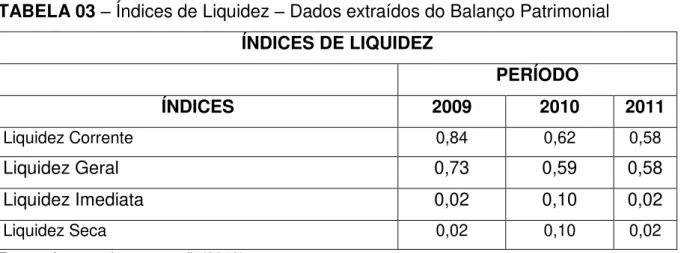

3.2 ÍNDICES DE LIQUIDEZ

Esses indicadores medem a capacidade da empresa em pagar suas dívidas dentro do vencimento e mostram sua estrutura de endividamento. Tais indicadores são extraídos tão somente do Balanço Patrimonial, razão pela qual são considerados indicadores estáticos, já que qualquer pequena mudança no momento imediatamente posterior ao do cálculo acarretará na alteração sumária do resultado apurado. De modo geral, as alterações se processam de forma gradual, desta forma o acompanhamento sistemático destes sinalizadores é de vital importância para a alta administração.

TABELA 03 – Índices de Liquidez – Dados extraídos do Balanço Patrimonial ÍNDICES DE LIQUIDEZ

PERÍODO

ÍNDICES 2009 2010 2011

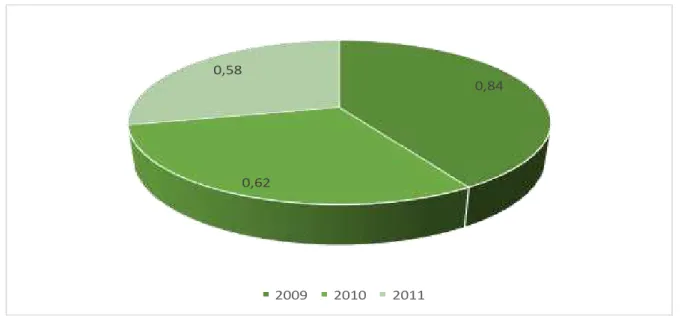

Liquidez Corrente 0,84 0,62 0,58

Liquidez Geral 0,73 0,59 0,58

Liquidez Imediata 0,02 0,10 0,02

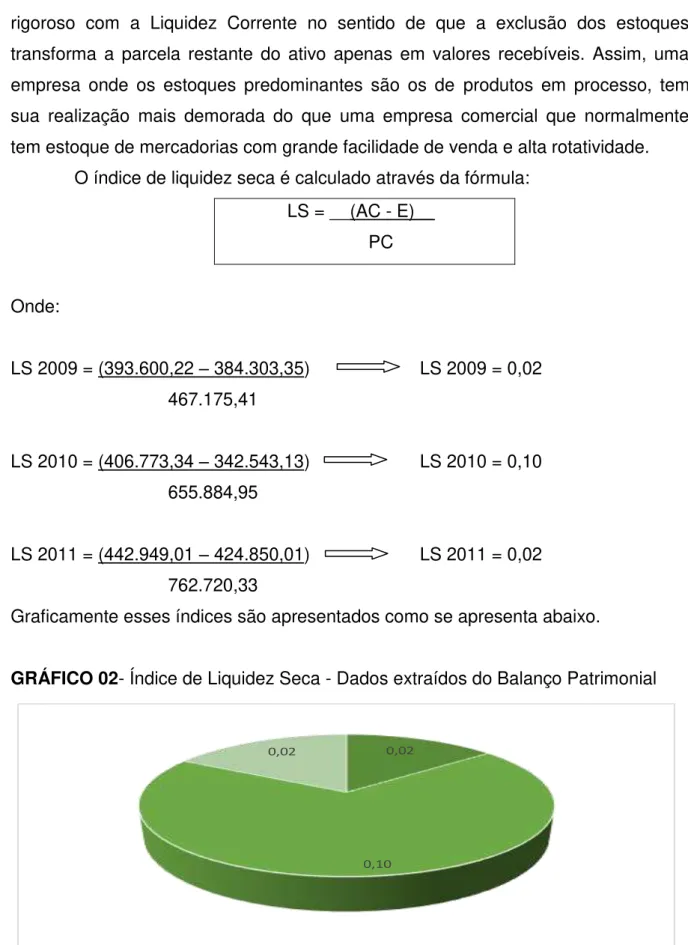

Liquidez Seca 0,02 0,10 0,02

3.2.1 Índice de Liquidez Corrente

De acordo com os índices de liquidez utilizados para avaliar a capacidade que a empresa tem de saldar seus compromissos, podendo ser avaliado a longo, curto e a prazo imediato.

O principal objetivo deste indicador é verificar a capacidade de pagamento que a empresa tem dos valores a curto prazo. Assim se o índice apurado for maior que o valor de suas dividas isso significa que a empresa tem capacidade de liquidez imediata. Para que o resultado seja satisfatório é preciso que esse índice apresente valor superior a 1,00. Quando o valor foi inferior a “1,00”, significa que está faltando recursos para cumprir as obrigações de curto prazo.

O índice de liquidez corrente é calculado através da fórmula:

LC = __AC_ PC Onde temos:

LC 2009 = 393.600,22 LC 2009 = 0,84 467.175,41

LC 2010 = 406.773,34 LC 2010 = 0,62 655.884,95

Vejamos como se apresenta graficamente.

GRÁFICO 01- Índice de Liquidez Corrente - Dados extraídos do Balanço Patrimonial

0,84

0,62 0,58

2009 2010 2011

Fonte: Autoras da monografia (2013)

Dessa forma temos Índice de Liquidez Corrente que nos mostra no curto prazo sua capacidade de pagamento, percebemos que no ano de 2009 a empresa apresenta para cada R$ 1,00 de dívida R$ 0,84 para saldar seus compromissos, esse resultado é considerado baixo pois a empresa no ano de 2009 tem mais dividas do que saldo em caixa.

Já no ano de 2010 esse índice apresentou uma melhora devido a um considerável crescimento nas vendas a curto prazo, podemos considerar que neste ano o resultado foi satisfatório, pois, para cada R$ 1,00 de dívida apresentado pela empresa ela tem R$ 1,01 de caixa para saldar seus compromissos, no entanto em 2011 a empresa novamente apresenta um índice muito baixo deixando assim grandes dúvidas quando a liquidez em suas obrigações.

3.2.2. Índices de Liquidez Seca

rigoroso com a Liquidez Corrente no sentido de que a exclusão dos estoques transforma a parcela restante do ativo apenas em valores recebíveis. Assim, uma empresa onde os estoques predominantes são os de produtos em processo, tem sua realização mais demorada do que uma empresa comercial que normalmente tem estoque de mercadorias com grande facilidade de venda e alta rotatividade.

O índice de liquidez seca é calculado através da fórmula: LS = __(AC - E)__

PC

Onde:

LS 2009 = (393.600,22 – 384.303,35) LS 2009 = 0,02 467.175,41

LS 2010 = (406.773,34 – 342.543,13) LS 2010 = 0,10 655.884,95

LS 2011 = (442.949,01 – 424.850,01) LS 2011 = 0,02 762.720,33

Graficamente esses índices são apresentados como se apresenta abaixo.

GRÁFICO 02- Índice de Liquidez Seca - Dados extraídos do Balanço Patrimonial

0,02

0,10 0,02

2009 2010 2011

Dessa forma podemos perceber que nos anos de 2009 e 2011 a empresa apresenta um baixo índice onde para cada R$ 1,00 de dívida a empresa tem R$ 0,02 de capacidade para saldar, mesmo apresentando baixos índices em 2010 a empresa tem uma pequena melhora, porém ainda são considerados índices indesejados, mas como a empresa é do ramo de material de construção entendemos que se ela não dispuser de estoque em seu estabelecimento, sua atividade não será bem sucedida.

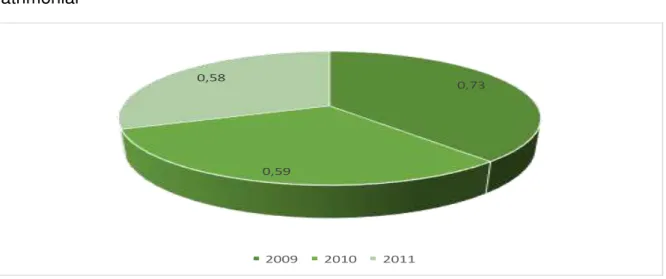

3.2.3 Índices de Liquidez Geral

Este índice verifica a capacidade de pagamento, mais em condições totais dos valores a receber e a realizar em confronto com os valores a pagar, considerando tanto os valores de curto como os de longo prazo, podemos dizer que um índice acima de 1,00 é o ideal, mais se obtivermos um índice igual a 1,00 já estamos em condições favoráveis para saldar as dívidas.

O índice de liquidez geral é calculado através da fórmula: LG = __(AC + RLP)__

(PC + PNC) Onde:

LG 2009 = (393.600,22 + 0) LG 2009 = 0,73 (467.175,41 + 71.795,41)

LG 2010 = (406.773,34 + 0) LG 2010 = 0,59 (655.884,95 + 31.636,69)

Graficamente esses índices são apresentados como se apresenta.

GRÁFICO 03- Índice de Liquidez Geral - Dados extraídos do Balanço Patrimonial

0,73

0,59 0,58

2009 2010 2011 Fonte: Autoras da monografia (2013)

Nos índices de liquidez geral que nos mostra a capacidade de pagamento a longo prazo, visualizamos também o grau de solvência da empresa, com isso podemos dizer que no ano de 2009 a empresa apresenta um índice considerado baixo onde para cada R$ 1,00 de dívida a vencer a empresa dispõe de R$ 0,73, já em 2010 temos um melhora considerável pois para cada R$ 1,00 de dividas a empresa apresenta R$ 0,93 de caixa para saldar seus compromissos, porém em 2011 ocorre um redução nesse índice colocando em risco a solvência da empresa pois para cada R$ 1,00 de dívidas a empresa apresenta apenas R$ 0,58 de caixa.

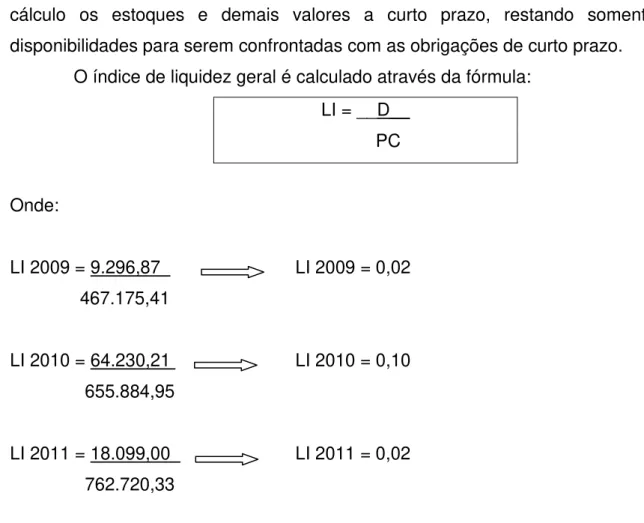

3.2.4.Índices de Liquidez Imediata

cálculo os estoques e demais valores a curto prazo, restando somente às disponibilidades para serem confrontadas com as obrigações de curto prazo.

O índice de liquidez geral é calculado através da fórmula: LI = __D__

PC

Onde:

LI 2009 = 9.296,87 LI 2009 = 0,02 467.175,41

LI 2010 = 64.230,21 LI 2010 = 0,10 655.884,95

LI 2011 = 18.099,00 LI 2011 = 0,02 762.720,33

Graficamente esses índices são apresentados como segue:

GRÁFICO 04- Índice de Liquidez Imediata - Dados extraídos do Balanço Patrimonial

0,02

0,10 0,02

2009 2010 2011 Fonte: Autoras da monografia (2013)

índice, colocando assim em questionamento sua real situação junto a suas obrigações financeiras.

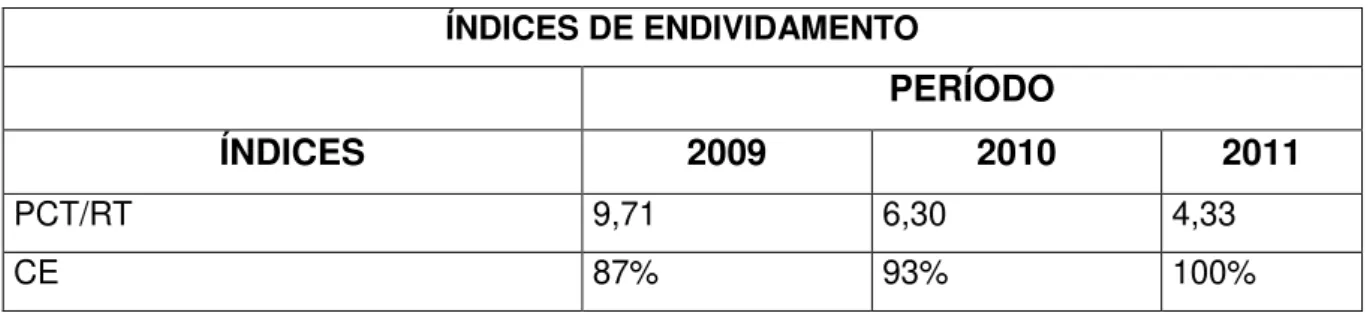

3.3 ÍNDICES DE ENDIVIDAMENTO

A finalidade deste indicador é medir a estrutura de financiamento da empresa. O número resultante evidencia o reflexo das políticas de alavancagem financeira utilizadas pela empresa e o financiamento do capital de giro ao final de cada período. Em outras palavras, significa quanto a empresa tem de capital de giro próprio para garantir as dívidas contratadas e os financiamentos.

É através desses indicadores que se avalia o nível de endividamento da empresa, e constatar se a empresa utiliza mais de recursos de terceiros ou dos sócios. Com estes índices avaliaremos: Participação de Capitais de Terceiros sobre Recursos Totais; Garantia do Capital Próprio ao Capital de Terceiros; Composição do Endividamento.

TABELA 04 – Índices de Endividamento – Dada extraídos do Balanço Patrimonial

ÍNDICES DE ENDIVIDAMENTO

PERÍODO

ÍNDICES 2009 2010 2011

PCT/RT 9,71 6,30 4,33

CE 87% 93% 100%

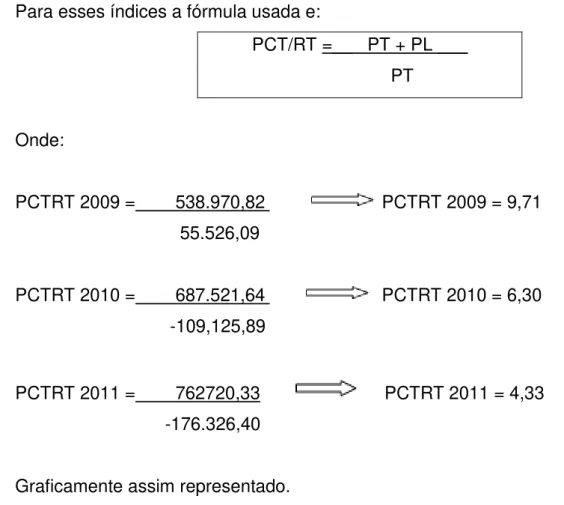

3.3.1 Índice de Participação de Capital de Terceiros sobre Recursos Totais

Para esses índices a fórmula usada e:

PCT/RT =__ PT + PL ___ PT

Onde:

PCTRT 2009 = 538.970,82 PCTRT 2009 = 9,71 55.526,09

PCTRT 2010 = 687.521,64 PCTRT 2010 = 6,30 -109,125,89

PCTRT 2011 = 762720,33 PCTRT 2011 = 4,33 -176.326,40

Graficamente assim representado.

GRÁFICO 05- Índice de Endividamento – PCT/RT - Dados extraídos do Balanço Patrimonial

0 2 4 6 8 10

2009 2010 2011

9,71

6,3

4,33

Neste índice encontramos qual a dependência da empresa em relação a recursos de terceiros, sendo ideal que está participação seja inferior à R$1,00. Dessa forma podemos relatar que para o índice participação de capital de terceiros sobre recursos totais, indica que no ano de 2009 a empresa tem R$9,71 de seu capital nas mãos de terceiros, já em 2010 esse índice é de R$ 6,30 e para o ano de 2011 todo seu capital está comprometido como recursos de terceiros, dessa forma podemos relatar que a empresa não está numa situação confortável.

3.3.2.Índice Composição de Endividamento

Para o índice de composição de endividamento usamos a fórmula a seguir. CE = __PC__

CT

Onde:

CE 2009 = 467.175,41 CE 2009 = 87% 538.970,82

CE 2010 = 655.884,95 CE 2010 = 93% 687521,64

Graficamente assim representado.

GRÁFICO 06- Índice de Endividamento - CE - Dados extraídos do Balanço Patrimonial 80% 85% 90% 95% 100%

2009 2010 2011

87%

93%

100%

Fonte: Autoras da monografia (2013)

Busca evidenciar qual o nível de endividamento de curto prazo da empresa, para esse índice quanto menor seu resultado melhor a saúde financeira da empresa. Assim podemos dizer que com intuito de expandir suas atividades a empresa busca junto a instituições financeiras linhas de crédito que possibilitam um crescimento geral9, cujo retorno vem a longo prazo, dessa forma podemos dizer que no índice de composição de endividamento a empresa apresenta em 2009 um resultado de 97% de seu capital já comprometido, passando assim em 2010 para um índice de 93% e tem em 2011 100% de seu capital comprometido junto a instituições financeiras com parcelamento a curto prazo.

3.4 ÍNDICES DE RENTABILIDADE

um determinado nível mínimo de rentabilidade. Esses índices revela a situação financeira da empresa, apontando os grandes caminhos que a empresa trilhou na busca da melhor decisão financeira para a obtenção e aplicação de recursos. O seu conceito analítico é o quanto maior melhor.

TABELA 05 – Índices de Rentabilidade – Dada extraídos do Balanço Patrimonial ÍNDICES DE RENTABILIDADE

PERÍODO

ÍNDICES 2009 2010 2011

TRI (0,10) (0,15) 0,07

TRPL 3,52 3,02 1,09

Fonte: Autoras da monografia (2013)

3.4.1 Taxa de Retorno de Investimento

Sua fórmula é assim representada:

TRI = ___LL__ ATM

Onde:

TRI 2009 = -94.254,18 TRI 2009 = (0,10) 964.643,46

TRI 2010 = -164.651,98 TRI 2010 = (0,15) 1.120.522,29

Vejamos o gráfico desse índice.

GRÁFICO 07- Índice de Rentabilidade - TRI- Dados extraídos do Balanço Patrimonial

-0,10

-0,15 0,07

2009 2010 2011

Fonte: Autoras da monografia (2013)

O Retorno sobre o Investimento é um índice de extrema importância na Análise das Demonstrações Financeiras ou Contábeis, pois é através desse índice que entendemos como está o retorno sobre os investimentos que a empresa vem realizando, dessa forma podemos dizer que em 2009 e 2010 a empresa apresentou um resultado negativo em seus investimentos, passando em 2011 a um resultado neutro, onde relatamos que em função de um resultado insatisfatório a empresa deixou de investir até que sua defasagem econômica se reequilibrasse financeiramente.

3.4.2 Taxa de Retorno sobre o Patrimônio Liquido