111111111111I11II\\l\\\\'11II 11111111 111 '

',,--- __ •__ 0 __

'-•.

FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

CARLOS R. IRUSTA MÉNDEZ

AVALIAÇÃO DE EMPRESAS

Dissertação apresentada ao Curso de Pós

Graduação da FGV /EAESP, Área de

Concentração: Administração

Contábil-Financeira, como requisito para obtenção de título de Mestre em Administração. Orientador: Prof. H. C. Giacometti 'I

I

.~ Fundação Getulio Vargas

Escola. de Administração

FG V de Empresas de Silo Paulo . Biblioteca

~j

SÃO PAULO

Empresa da São Paulo / I

- I

IRUSTA MÉNDEZ, Carlos R. Avaliação de Empresas. São Paulo,

EAESP/FGV, 1995. 127p. (Dissertação de Mestrado apresentada

ao Curso de Pós-Graduação da EAESP /FGV, Área de

Concentração: Administração Contábil-Financeira).

Resumo: Trata da teoria de avaliação de empresas a partir do método do fluxo de caixa descontado, tecendo recomendações práticas para a sua aplicação. Aborda a geração de valor em um contexto de equilíbrio econômico. Estabelece a ligação entre criação

de valor e planejamento estratégico. Discute os efeitos da

alavancagem financeira.

PalavrasChave: Avaliação Fusões e Aquisições Fluxo de Caixa -Custo de Capital - Investimentos - Taxas de Retorno - Criação de Valor - Valor Presente Lí uido - Finanças - etc...

A

v

ALIAÇÃO DE EMPRESAS Banca Examinadora Orientador:---

Prof. H. C. Giacometti Prof. A. L. C. Gurgel Prof. F. S. O. Mazzucca SÃO PAULO 1995 II"The supreme haopinese of life 15 the

conviction that we are looed."

VICTOR HUGO (1802-1805)1

1 HUGO, V. Os miseráveis. Rio de Janeiro, Editora Tecnoprint, s.d. Fantine,

livro V, capo4.

Professores Haroldo Clemente Giacometti,

João Carlos Hopp e Wladimir Antônio

Puggina

INTRODUÇÃO (001) Atualidade do Tema (002)

Evolução da Teoria de Avaliação de Empresas (005) Descrição dos Capítulos (009)

1 CONCEITOS BÁSICOSAPLICADOSÀ AVALIAÇÃO DE EMPRESAS

(011)

1.1 Conceituação de Valor (011)

1.1.1 O Conceito de Valor em Economia (011)

1.1.2 O Conceito de Valor em Contabilidade (013)

1.1.3 O Conceito de Valor em Finanças (014)

1.1.3.1 A Irrelevância dos Lucros na Determinação do Valor (015)

1.1.3.2 A Irrelevância dos Dividendos na Determinação do Valor (019)

1.1.3.3 A Relevância do Fluxo de Caixa na Determinação do Valor (021)

1.2 Preço vs. Valor (025)

1.3 Usuários de um Modelo de Avaliação de Empresas (028)

1.3.1 Proprietários de Empresas de Capital Fechado (028)

1.3.2 Administradores de Empresas (030)

1.3.3 Analistas de Ações (031)

1.3.4 Bancos (032)

1.4 Condução do Processo de Avaliação (034) 1.5 Valor do Controle (037)

1.6 A Informática e a Avaliação de Empresas (041) 2 PROJEÇÃO DOS FLUXOSDE CAIXA (047)

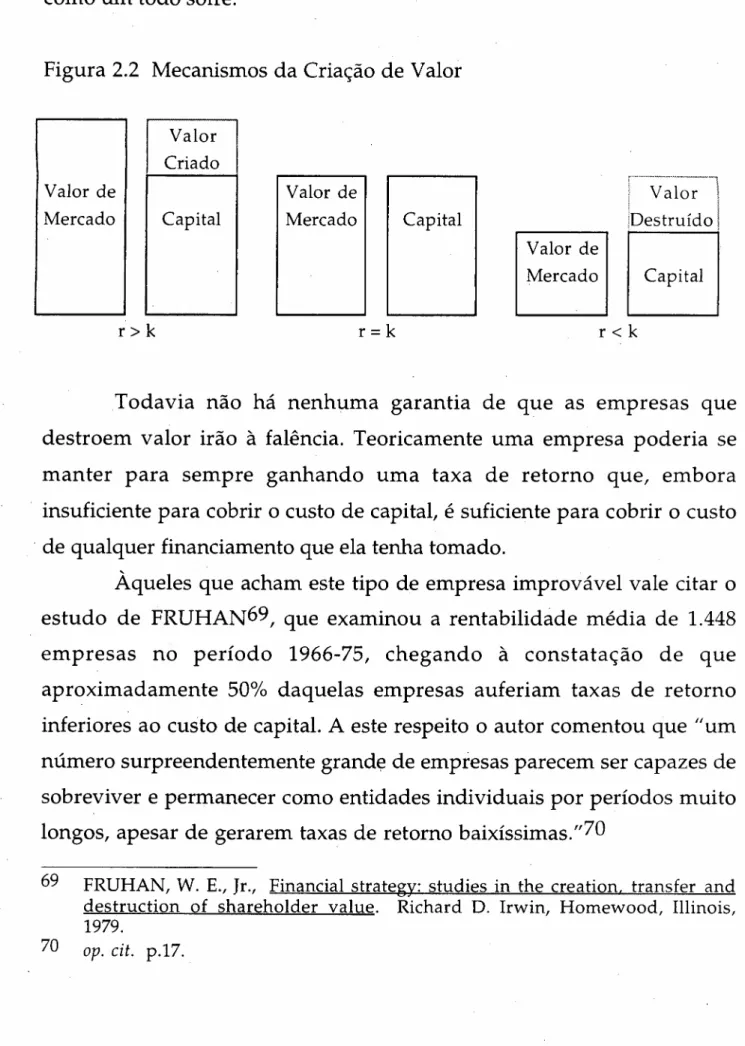

2.1 Cálculo do Fluxo de Caixa (049) 2.2 Criação de Valor (053)

2.3 Taxas de Crescimento (055)

2.4 Período de Projeção dos Fluxos de Caixa (057) 3 CUSTO DE CAPITAL (067)

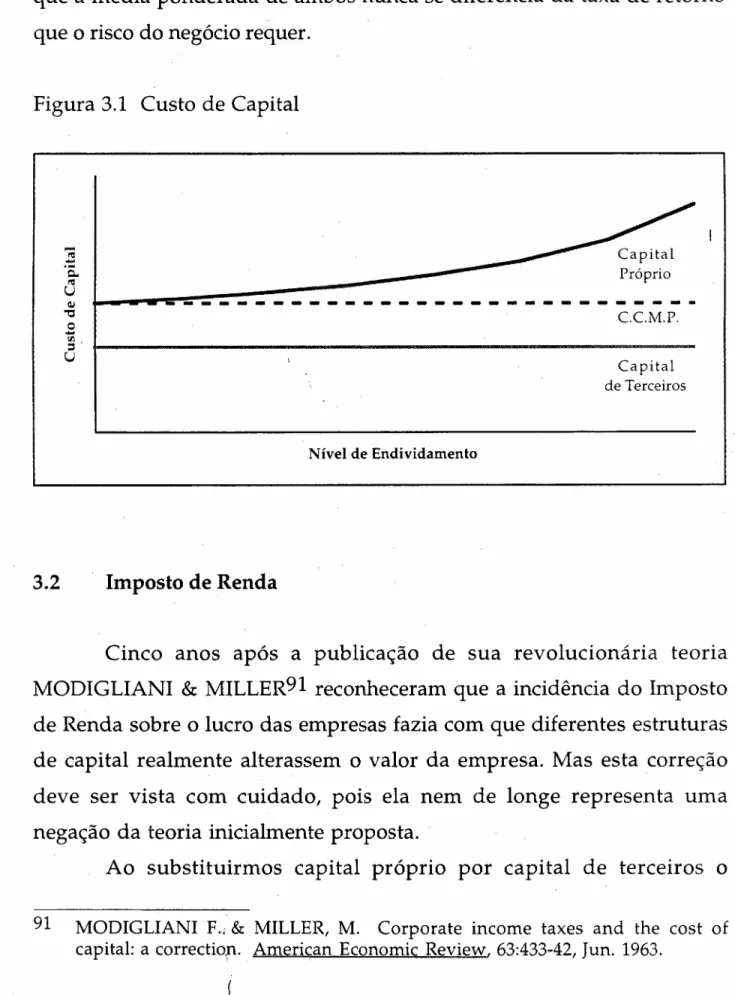

3.1 Conceito (067)

3.2 Imposto de Renda (072)

3.3 Níveis Extremos de Endividamento (073) 3.4 Cálculo do Custo de Capital (082)

3.4.1 Recomendações Práticas (085)

3.4.1.1 Identificação do Nível Real de Endividamento (085)

3.4.1.2 Estimação a Partir de Séries Históricas (087) 3.4.1.3 Estimação Bayesiana (089)

3.4.1.4 Ações Pouco Transacionadas (089) 3.4.1.5 Empresas Pequenas (090)

3.4.1.6 Empresas Sem Cotação em Bolsa (091)

4.1 Fluxo de Caixa Total Descontado Pelo Custo Médio Ponderado de Capital (094)

4.2 Fluxo de Caixa Residual Descontado Pelo Custo de Capital

Próprio (096)

4.3 Comparação dos Dois Métodos (097)

4.4 Método dos Múltiplos (098)

5 CONCLUSÃO (101)

APÊNDICE (106) ,

REFERÊNCIAS BIBLIOGRÁFICAS (119)

Figura 1.1 Figura 2.1 Figura 2.2 Figura 2.3 Figura 3.1 Figura 3.2

Intervalo de Variação do Valor de uma Empresa (025) Cálculo do Fluxo de Caixa (051)

Mecanismos da Criação de Valor (054) Projeção dos Fluxos de Caixa (059) Custo de Capital (072)

O Valor da Empresa na Presença dos Custos de Falência (079)

"(. ... ) o rzsco varza inversamente ao

conhecimento. "

IRVING FISCHER (1867-1947)2

Sendo a avaliação empresarial um tema tão vasto, buscamos reunir no presente estudo um amplo material que até então estava disponível ao avaliador apenas através de referência a um grande número de textos e artigos publicados. Dessa forma, procúramos traduzir os desenvolvimentos acadêmicos para as necessidades do

mundo dos negócios, apresentando de forma metódica os vários

elementos que devem ser considerados durante a aquisição de uma empresa. Assim propiciamos os meios necessários para que a avaliação seja conduzida dentro da abrangência que o tema requer.

Uma aquisição bem sucedida depende da compreensão que o comprador tem sobre os fatores que influenciam o valor da empresa. Aqueles que são capazes de reconhecer a importância relativa e o interrelacionamento dos determinantes do valor estão em melhores condições de negociar um preço justo pelo controle de uma empresa, pois

segundo KRAVIS3, um renomado comprador de empresas, uma

2 FISHER, I. A teoria do juro: determinada pela impaciência de gastar renda e

pela oportunidade de investí-la, São Paulo, Abril Cultural, 1984. p.221. GREED really turns me off. Fortune, 119:1:49-51,2 [an. 1989. p.49. 3

transação nunca desenvolve-se exatamente da forma esperada. Portanto, além de imprimirmos um caráter pragmático e abrangente ao texto, buscamos dar-lhe a consistência interna necessária a uma teoria científica.

Preocupamo-nos também em desenvolver um modelo geral de avaliação empresarial que fosse adequado aos requerimentos das teorias macro e microeconômicas e que fizesse uso dos avanços da Estatística, Econometria e Informática.

Por último, embora o foco do nosso interesse seja a avaliação de empresas dentro de um processo de aquisição, as técnicas aqui desenvolvidas são igualmente úteis para outras aplicações que requeiram

a determinação do valor da empresa, tais como: avaliação de

performance, remuneração de executivos, comunicação com

investidores, análise estratégica, etc.

Atualidade do Tema

As principais forças que impulsionaram a espetacular onda de fusões e aquisições que envolveu a economia americana na década de 80 continuam a vigorar, apesar da recessão do início dos anos 90 ter abrandado o movimento. A atividade de fusões e aquisições estabeleceu-se definitivamente como uma forma de estabeleceu-se fazer negócios, um meio de estabeleceu-se remover administrações negligentes, e uma das principais maneiras de se manter competitivo. Segundo DOBRZYNSKI4, o empenho com que

4 DOBRZYNSKI, J. H. Learning from the mangled mergers of the pasto

muitas organizações vêm se restruturando atualmente, a fim de concentrarem-se naquelas atividades que trazem vantagens competitivas e acentuam a criação de valor, intensificará ainda mais a compra e venda de empresas no futuro.

O ímpeto das fusões e aquisições nos E.U.A. durante a última década iniciou uma reação de proporções globais. Em economias altamente reguladas e pouco competitivas como as da Espanha, Itália e França, a combinação de empresas tem sido a fórmula usada para se reduzir custos e competir com empresas estrangeiras. Além disso,

NAISBIT& ABURDENE5lembram-nos que "a integração econômica da

Europa está sendo acelerada por ondas de fusões e aquisições além-fronteiras, algo que os vários governos teriam impedido apenas alguns anos atrás."

A globalização dos mercados vem criando grandes oportunidades de negócios também no Brasil, onde aos poucos vai se estabelecendo um ativo mercado de fusões e aquisições, o que acreditamos ser o resultado: a) de uma necessidade urgente de restruturação industrial, onde o programa de privatizações é apenas o começo; b) da criação de um mercado comum entre os países que compõem o Mercosul; c) da

disponibilidade de recursos financeiros que a entrada de capitais

estrangeiros propicia; d) da crescente liberalização do mercado de capitais local; e e) da transferência para o Brasil de boa parte do 'know-how' de fusões e aquisições desenvolvido na Europa e, principalmente, nos Estados Unidos.

Não obstante a aparente popularidade das fusões e aquisições, as

5 NAISBIT,J. & ABURDENE, P. Megatrends 2000: dez novas tendências de transformação da sociedade nos anos 90.

sa

ed. São Paulo, Amana-Key, 1990. p.68.evidências sugerem que a maiorra destas operações não são bem

sucedidas. PORTER6, por exemplo, relata que os grupos empresariais

que compunham a sua amostra acabaram livrando-se de mais da metade

das companhias que haviam adquirido anteriormente.

Já

MITCHELL &LEHN7 afirmam que muitas empresas são adquiridas e a seguir

reestruturadas como consequência dos erros que cometeram em seus

próprios programas de aquisições, assim a reestruturação seria uma

forma de se recuperar o valor que fôra destruído por aquisições mal

planejadas. Finalmente, os estudos de MAGENHIEM & MUELLER8

observaram que a performance financeira das empresas compradoras, no

período que se segue à aquisição, não se altera ou até mesmo piora.

Diante desta realidade as pessoas começam a se questionar sobre

a origem e a determinação do valor dos empreendimentos econômicos,

tornando o momento oportuno para que se escreva sobre conceitos

fundamentais em Finanças, visto que hoje, mais do que nunca, o

entendimento e aplicação apropriada da avaliação empresarial podem

valer milhões quando uma empresa decide adquirir uma outra.

6 PORTER, M. E. From competitive advantage to corporate strategy. Harvard Business Review, 65:43-59,May /June 1987.

MITCHELL, M. L. & LEHN, K. Curing acquisitions miscues. Mergers &

Acquisitions, 23:20, Mar./ Apr. 1989.

MAGENHIEM, E. & MUELLER, D. On measuring the effect of acquisitions on acquiring firm shareholders: are acquiring firm shareholder better off after an acquisition than they were before? In: COFFEE [r., J. et alii, eds. Knights, raiders and targets: the impact of the hostile takeover. New York, Oxford University Press, 1988. p.191-3.

7 8

Evolução da Teoria de Avaliação de Empresas

A determinação do valor de uma empresa não constitui uma

preocupação recente da teoria financeira, pois em 1938 WILLIAMS9 já

recomendava que descontássemos os dividendos futuros de uma ação

para chegarmos ao seu valor intrínseco. Porém, a dificuldade de se

determinar o montante dos dividendos da empresa para cada um dos

períodos futuros faria com que estas idéias ficassem esquecidas até 1956,

quando GORDON & SHAPIR010 solucionariam o problema ao

estabelecerem que bastava projetar os dividendos apenas um ano à frente

e se assurrur que dali por diante eles cresceriam a uma taxa anual

constante.

Mas o modelo de dividendos descontados ainda apresentava uma severa limitação, visto que era incapaz de determinar a taxa de desconto

adequada ao risco da ação. Conceitualmente, a taxa de desconto

apropriada é a soma de uma taxa de juros livre de risco mais um prêmio

que é função direta do risco da ação. Contudo, estes conceitos não se

encontravam então inteiramente desenvolvidos e uma forma de se medir

diferentes graus de risco e os prêmios a eles associados só viria em

meados da década de 60, quando SHARPE11, trabalhando a partir dos

desenvolvimentos obtidos por MARKOWITZ12, apresentaria ao mundo o

seu modelo da formação dos preços dos ativos ( capital asset pricing

9

10

WILLIAMS, J. The theory of investment value. Cambridge, Harvard University Press, 1938.

GORDON, M.J. & SHAPIRO, E. Capital equipment analysis: the required rate of profit. Management Science, 3:4:102-10,1956.

SHARPE, W. Capital asset prices: a theory of market equilibrium under conditions of risk. Iournal of Finance, 19:3:425-42,1964.

MARKOWITZ, H. Portfolio selection. Iournal of Finance, 7:1:77-91, 1952. 11

model - CAPM).

Markowitz dirigiu sua atenção para uma prática comum entre os investidores, a manutenção de carteiras de investimento diversificadas; e a partir daí demonstrou matematicamente como um investidor poderia reduzir o desvio-padrão dos retornos do portfolio selecionando ações cujos retornos não fossem perfeitamente correlacionados. Pela primeira vez um modelo apresentava os princípios básicos que investidores racionais deveriam seguir ao comporem suas carteiras sob condições de incerteza.

Ao explorar os princípios de diversificação enunciados por Markowitz, Sharpe percebeu que o que realmente importava não era a variabilidade total dos retornos de uma ação e sim, apenas aquela parcela que era devida à sensibilidade da ação aos movimentos do mercado, pois a outra parcela seria irrelevante dentro de um portfólio adequadamente diversificado, dado que tais perturbações se cancelariam quando a carteira fosse vista como um todo. A mensagem do modelo de Sharpe era simples, em um mercado competitivo o prêmio pelo risco é diretamente proporcional à sensibilidade (covariância) dos retornos da

ação às variações no retorno do mercado. Pela primeira vez os

investidores tinham um meio prático de determinar o retorno requerido de um investimento.

Markowitz havia demonstrado como os investidores racionais se comportam e Sharpe apresentou o equilíbrio que se estabelece na economia como resultado daquele comportamento. Trabalhando à parte

daqueles estudos, MODIGLIANI & MILLER13publicariam em 1958 um

13 MODIGLIANI, F. & MILLER, M. The cost of capital, corporation finance and the theory of investment. American Economic Review, 48:261-97,Jun. 1958

artigo onde descreviam o comportamento lógico de uma empresa em um mercado' de capitais onde o preço das ações é determinado pela atuação individual de investidores racionais. Para os autores o valor da empresa

independe da forma como ela divide as suas necessidades de

financiamento entre ações e empréstimos. O valor de uma empresa é, isto sim, função exclusiva das suas decisões de investimento, logo a estrutura de capital é irrelevante. Esta proposição também poderia ser derivada posteriormente do modelo de Sharpe, embora os dois modelos tivessem sido desenvolvidos a partir de perspectivas opostas e sem qualquer alusão entre si.

Os modelos de Sharpe e Modigliani & Miller não eram só

internamente consistentes, mas também recíprocamente coerentes.

Contudo, eram derivados a partir de algumas pressuposições que, por sua simplicidade, pareciam distantes do mundo real. Os pressupostos dos modelos basicamente estabeleciam a conformidade dos investidores. Caberia a FAMA14 mostrar que tal conjectura não se afastava da realidade.

Em 1970 Fama delineou as três categorias que poderiam ser usadas para testes empíricos da eficiência dos mercados. Os testes mostraram que informações publicamente disponíveis não tem valor preditivo na projeção dos preços das ações. Esta evidência, combinada com pesquisas que mostravam que os investidores não conseguIam retornos consistentemente acima da média do mercado, sugeria que

quaisquer diferenças entre as expectativas individuais não era

importante na determinação dos preços no mercado. Assim nascia a

14 FAMA, E. F. Efficient capital markets: a review of theory and empirical work.

teoria da eficiência dos mercados, a qual afirmava que os preços de mercado refletem toda informação relevante. Dessa forma, aqueles que quisessem desenvolver uma teoria que explicasse a formação do preço das ações poderiam simplesmente criar um 'investidor padrão' cujas

expectativas seriam atribuídas a todos no mercado. Logo, os

pressupostos de Sharpe e Modigliani & Miller não eram contextados

pelos dados do mercado. Estava finalmente consolidado o corpo teórico que marcava a maturidade da teoria econômico-financeira.

Mas quando as evidências em favor da eficiência dos mercados pareciam ser inquestionáveis, começaram a aparecer vários estudos cujos resultados eram inconsistentes com o equilíbrio descrito pelo CAPM. Ficava claro que haviam outros fatores que determinavam uma parcela do valor e que não eram captados pelo modelo de Sharpe.·

No intuito de explicar estas anomalias empíricas, vários

estudiosos vêm trabalhando em refinamentos do CAPM e em modelos alternativos. Todavia, as novas dúvidas que hoje se lançam em Finanças não invalidam os seus fundamentos, apenas demonstram que eles ainda

estão incompletos. Os determinantes do valor da empresa ainda é um

debate em aberto, embora já saibamos muito sobre o tema. E a maior

prova da validade científica do que temos é o reconhecimento que o

Prêmio Nobel outorga a Markowitz, Sharpe, Modigliani e Miller .

• Uma discussão destes estudos foge ao escôpo deste trabalho e pode ser encontrada nos bons livros-texto de Finanças sob o título de 'ineficiências de mercado'.

Descrição dos Capítulos

o

prImeIro capítulo introduz o conceito de valor que seráutilizado neste estudo, para tanto apresenta as variações do conceito em diferentes disciplinas, bem como uma breve análise de sua evolução ao

longo dos tempos. Complementando o arcabouço conceitual a noção de

preço é discutida. O capítulo também aborda alguns aspectos referentes

ao processo de avaliação propriamente dito, apresentando os agentes

econômicos que têm interesse na determinação do valor da empresa, bem como, os responsáveis pela própria condução do processo. Outro assunto discutido é a forma com que o nível de controle associado à propriedade de uma empresa afeta o valor da mesma. Finalmente, o capítulo conclui

com uma breve exposição sobre o uso dos recursos da informática nos

processos de avaliação empresarial.

No segundo capítulo os elementos que compõem o fluxo de caixa são definidos. A geração de valor é discutida em um contexto de equilíbrio econômico, ao mesmo tempo em que se estabelece a ligação entre criação

de valor e planejamento estratégico.

O próximo capítulo apresenta a teoria do custo de capital e tece

algumas recomendações de caráter prático para o cálculo do mesmo.

Também são feitas algumas considerações sobre o uso estratégico da

alavancagem financeira.

O quarto capítulo consolida os conceitos discutidos de forma

isolada nos capítulos precedentes. Através de uma breve recapitulação o

cálculo do valor de uma empresa é explicado e a seguir é demonstrado

como o método do fluxo de caixa descontado relaciona-se com as

o

último capítulo apresenta as conclusões da obra e aponta osseus possíveis desdobramentos. Ainda, em um nível mais amplo, é

discutida a forma com que o presente estudo se insere no contexto evolutivo do conhecimento científico.

Este estudo também inclui um apêndice onde os conceitos desenvolvidos ao longo do trabalho são derivados matematicamente, permitindo uma breve recapitulação do modelo e, ao mesmo tempo, explicitando as relações existentes entre as variáveis que o compõem.

1 CONCEITOS BÁSICOS APLICADOS À AVALIAÇÃO DE EMPRESAS

"Que é um cínico? (....) Um homem que sabe o

preço de tudo e ignora o valor de nada. (.... ) E

um sentimentalista (. .. .) é um homem que

busca um valor absurdo em tudo e não sabe o

preço de mercado de uma só coisa."

OSCAR WILDE (1854-1900)15

1.1 Conceituação de Valor

Uma palavra é a expressão de um pensamento vivo, logo sua significação poderá variar amplamente de acordo com o contexto em que for empregada. Assim, abordaremos o conceito de valor não apenas em Finanças, mas também em Economia e Contabilidade, visto que estes três ramos do conhecimento científico mantêm uma estreita relação entre si.

1.1.1 O Conceito de Valor em Economia

A história do conhecimento humano destaca várias tentativas de

15 WILDE, O. O leque de Lady Windermere. In: MENDES, O., org. Oscar Wilde: obra completa. 5a ed. Rio de Janeiro, Editora Nova Aguilar, 1993. p.596.

corporificação do conceito de valor, muitas das quais anteriores ao surgimento da própria ciência econômica, como as de Aristóteles na Antigüidade e de Tomás de Aquino durante a Idade Média.

Mas foi apenas no século XIX,quando a Economia começou a se destacar como um ramo específico do conhecimento científico, que a tarefa de definição do valor adquiriu proporções de monta, uma vez que a nova ciência tinha na teoria do valor o princípio do qual decorria. Iniciava-se assim um debate que ainda está em curso, no qual as noções de valor dariam origem a diferentes doutrinas, teorias e até mesmo ideologias revolucionárias.

Todavia, a análise deste debate em busca de uma definição para o termo valor se mostra infrutífera, pois a conclusão a que se chega é a de que nenhuma das várias teorias propostas pode ser considerada

definitiva. As opiniões discordantes e críticas mútuas entre os

economistas mostram que tal consenso ainda não existe. Além disso, observa-se que as várias teorias do valor não são empiricamente operáveis.

Como os economistas pareciam ter esquecido as aplicações práticas, se deixando envolver em debates apaixonados e de cunho estritamente acadêmico, começaram a surgir questionamentos acerca da

necessidade de se desenvolver uma teoria do valor. Entre os

representantes dessa tendência temos CASSEL16, para quem as

inúmeras definições de valor eram obstáculos para que se tratassem dos assuntos práticos e relevantes da atividade econômica. Como solução Cassel propunha o abandono das tentativas de se elaborar uma teoria

16 CASSEL, G. The theory of social economy. New York, Augustus M. Kelley Publishers, 1967. p.49.

completa do valor e se basear a teoria econômica no conceito de preço.

E é assim que hoje, como expressa Claudio NAPOLEONI17, "na

terminologia corrente [em Economia] se utiliza o termo 'teoria do valor'

para indicar a teoria da formação dos preços no sentido de teoria que parte da estrutura da demanda e da oferta como dados primários."

1.1.2 O Conceito de Valor em Contabilidade

A predominância do lado prático da Contabilidade impediu-a de

dedicar-se à definição do valor com o mesmo entusiasmo dos

economistas. Ao invés disso, os contadores optaram por simplesmente

lançarem-se à atividade de avaliar, ou seja, preteriram o

desenvolvimento de uma teoria do valor em favor de uma teoria da

avaliação.

Contudo, o apego da prática contábil à objetividade e

verificabilidade de suas avaliações fez do custo histórico o conceito de

avaliação mais comum na estrutura contábil tradicional. Desta forma, a

profissão contábil confundiu custo com valor, ou levantamento de custos

com avaliação.

O fato de os contadores terem se mostrado mais preocupados

com a auditabilidade do que com a relevância de suas avaliações levou-os

a eleger um conceito de avaliação desprovido de qualquer valor

interpretacional, e ainda eximiu-os de avaliarem os ativos intangíveis

das empresas, mesmo que estes, na forma de competência

17 NAPOLEONI, c., dir. Diccionario de economía política. 2aed. Valencia, Editorial Alfredo Ortells, 1982. v.2, p.1603.

administrativa, reputação, posicionamento estratégico, patentes e

marcas, sejam normalmente os ativos mais importantes para as

empresas de sucesso e muitas vezes o motivo real de uma aquisição.

Apesar disso, o valor patrimonial contábil ainda goza de

considerável prestígio entre os profissionais do mercado, sendo comuns as análises que classificam uma ação como 'cara' ou 'barata' a partir da mera comparação entre o seu valor patrimonial e a sua cotação em bolsa. Os adeptos desta abordagem simplista tentam identificar o valor patrimonial de uma empresa com o seu valor econômico, embora aquele não possua conteúdo informacional algum no âmbito da avaliação empresarial, fato este já verificado empiricamente por PAULA LEITE&

SANVICENTE18. Para estes autores "o balanço patrimonial é o último relatório contábil da empresa emissora a ser consultado por alguém realmente interessado em determinar o preço justo de uma ação."

1.1.3 O Conceito de Valor em Finanças

Em Finanças todos concordam que o valor de um ativo (ou de toda uma empresa) é o valor presente líquido do fluxo de benefícios esperados que ele gerará no futuro. O consenso em torno dessa noção

levou BREALEY& MYERS19a considerarem-na uma das cinco idéias

mais importantes em Finanças.

18 PAULA LEITE, H. & SANVICENTE, A. Z. Valor patrimonial: usos, abusos e conteúdo informacional. Revista de Administração de Empresas, 30:3:17-31, Jul./Set.1990. p.18.

BREALEY, R. A. & MYERS, S. C. PrincipIes of corporate finance. 3a ed.

U.S.A., McGraw-Hill, 1988. p.881. 19

Dessa forma, a evidência amplamente aceita em Finanças dá o sentido exato do termo valor. A evidência é o valor e se você explica como medí-lo, já definiu o seu significado.

Mas afinal que benefícios são esses que devemos descontar? Esta

questão foi respondida em 1961 por MODIGLIANI & MILLER20, para

quem o valor da empresa seria o mesmo se descontássemos o fluxo de

lucros, de dividendos ou de caixa, pois sob as condições por eles

apresentadas todos os três eram idênticos. Contudo, tais condições ideais não se aplicam às complexidades da vida prática, onde apenas o fluxo de caixa consegue contar a história completa de uma empresa. A seguir

apresentamos os motivos pelos quais os lucros e os dividendos, ao

contrário do fluxo de caixa, são irrelevantes na determinação do valor.

1.1.3.1 A Irrelevância dos Lucros na Determinação do Valor

o

conceito econômico de lucro nos é dado por HICKS21, quem odefine como o montante que pode ser consumido durante um dado

período de tempo de forma a se estar tão bem ao final daquele período quanto se estava no início. Mas infelizmente o lucro contábil nada tem a

ver com esta definição. É simplesmente o resultado da aplicação de uma

série de convenções, regras, princípios e conceitos contábeis, muitos dos quais desprovidos de qualquer conteúdo interpretativo, tais como os conceitos contábeis de realização e o de apropriação de custos, entre

outros. Dessa forma os contadores nos provêm com uma figura

20 MODIGLIANI, F. & MILLER, M. The cost of capital, corporation finance and

the theory of investment. American Economic Review, 48:261-97, Jun. 1958. HICKS, J. R. Value and capital. Oxford, Claredon Press, 1946. p.172.

totalmente desprovida de interpretação no mundo real, isto é, fora da estrutura contábil que a originou.

Para agravar as coisas ainda mais, nos últimos dez anos

houveram muitas inovações nas técnicas contábeis, o que deu origem a

complexos ajustes relativos à aquisições, desinvestimentos e muitas

outras transações. Isto contribuiu não só para diminuir ainda mais o

significado da figura do lucro, mas também para a possibilidade de

manipulação dos resultados. A abstração dos conceitos contábeis é

tamanha que SMITH & HANNAH22 destacam que na maioria das vezes

vários ajustes diferentes podem ser justificados individualmente como o

tratamento contábil mais adequado para um mesma situação, sendo

raros os casos em que não são aprovados por um grupo de auditores, ou

seja, a manipulação dos lucros nem sempre implica em um parecer

desfavorável dos auditores.

Se a falta de significado econômico inviabiliza a utilização da

figura do lucro em termos absolutos, as diferenças das convenções

contábeis de um país para outro, ou mesmo entre empresas de um mesmo

país, se encarrega de tornar o conceito inadequado também para fins

comparativos.

Já vimos que os lucros contábéis são desprovidos de conteúdo

interpretativo e passíveis de manipulação, mas a questão que agora se

coloca é a de se os investidores iludem-se com variações no lucro que

nada tenham a ver com as operações da empresa e sim com a escolha de métodos contábeis.

Vários pesquisadores tentaram solucionar esta questão

22 SMITH, T. & HANNAH, R. Accounting for growth. London, UBS Phillips &

observando as reações do mercado a mudanças nos métodos contábeis.

Por exemplo, KAPLAN & ROSS23 estudaram o que acontece com os

preços das ações quando as empresas aumentam os lucros apresentados substituindo o método da depreciação em linha reta pelo da depreciação acelerada. Já SUNDER24estudou as reações do mercado às reduções que ocorrem no lucro quando a empresa passa a avaliar seus estoques pelo método UEPS (último que entra primeiro que sai) em períodos inflacionários.

Ambos os estudos provaram que a manipulação dos lucros é inútil. A escolha de um ou outro método contábil só influencia o valor de uma empresa quando afeta a base de cálculo do imposto de renda. Assim, somos levados a concluir que lançamentos contábeis que não afetam o fluxo de caixa não afetarão o valor da empresa. O contrário também é verdade, entradas de caixa que os contadores recusem a incorporar no lucro aumentarão o valor.

A inconsistência dos lucros no processo de avaliação de empresas também pode ser demostrado numericamente. O exemplo a seguir ilustra a incapacidade da figura do lucro em considerar os investimentos. •

Suponhamos uma empresa cujo capital investido seja da ordem de 1.000u.m. e o seu custo de capital seja 10%. Se esta empresa consegue um retorno igual ao seu custo de capital, descontando os seus fluxos de caixa futuros teremos que a empresa vale 1.000u.m. (100 / 0,1).

23

•

KAPLAN, R. S. & ROLL, R. Investor evaluation of accounting information:

some empirical evidence. Iournal of Business, 45:225-57,Apr. 1972.

SUNDER, S. Stock price and risk related to accounting changes in inventory valuation. The Accounting Review, 50:305-15,April 1975.

Este exemplo foi adaptado de RAPPAPORT, A. Financial analysis of mergers and acquisitions. Mergers & Acquisitions, 10:18-36,Winter 1976. Um exemplo mais completo pode ser encontrado em COPELAND, T. et allii Valuation: measuring and managing the value of companies. p.76-7.

100 100 100

I

I

I

100 100I

I

1 2 3 +00 1.000Agora considere que os administradores decidam reinvestir o

fluxo de caixa gerado no primeiro ano à mesma taxa de retorno, os

fluxos de caixa futuros passarão a ser da ordem 110, mas o valor da

empresa continuará sendo 1.000 u.m. [(110 / 0,1) / 1,10].

o

I

110 110I

I

110I

110I

1 2 3 +00 1.000o

valor não se alterou porquê não há criação de valor quando ataxa de retorno é igual ao custo de capital, contudo, se ao invés de

descontarmos o fluxo de caixa tivéssemos optado por descontar o lucro

contábil esta igualdade não se verificaria, pois o lucro não considera as

decisões que aumentam o montante do capital investido, assim

chegaríamos a um valor incorreto para a empresa da ordem de 1.091 u.m. {[100+(110 / 0,1) ] / 1,1}. 100 110 110

I

I

I

110 110I

I

1 1.091 3 +00 21.1.3.2 A Irrelevância dos Dividendos na Determinação do Valor

A lógica por trás do modelo de dividendos descontados é

relativamente simples. Durante toda a existência de uma empresa tudo o

que os proprietários receberão serão os dividendos, inclusive um último

dividendo de liquidação caso a empresa venha a encerrar as suas

atividades. Aqueles investidores que venham a vender suas ações durante a existência da empresa poderão ter algum ganho ou perda de capital,

mas o preço que eles conseguirão por suas cotas de participação será,

mais uma vez, o valor descontado dos dividendos esperados.

Ocorre que o valor de uma empresa depende do retorno que ela

aufere sobre o capital total nela empregado e não apenas sobre os

recursos dos acionistas. Não estamos preocupados com a divisão dos

direitos de propriedade entre credores e proprietários, pois vemos a

empresa como geradora de benefícios para ambos os grupos. Assim, ao descontarmos os dividendos chegamos ao valor do patrimônio líquido da empresa e não ao seu valor total. Para se contornar tal problema basta

que se adicione ao valor presente dos dividendos o valor presente dos

juros pagos aos credores da empresa, chegando-se assim ao seu valor

total. Contudo, está não é a única deficiência da utilização dos

dividendos na avaliação empresarial.

O pagamento de dividendos é muito mais uma medida do

fracasso do que do .sucesso empresarial, pois ao pagá-los a administração

admite a sua incapacidade em encontrar oportunidades atrativas de

investimento para a totalidade dos fundos disponíveis. Segundo

STEWART25 mesmo quando as oportunidades de investimento se

esgotam o pagamento de dividendos não é a política mais recomendada. Nestes casos seria melhor usar os fundos disponíveis para retirar ações do mercado, pois assim apenas os investidores que optassem pela venda seriam taxados pelo Imposto de Renda e este incidiria apenas sobre o ganho real, ou seja, a diferença entre o que se aplicou e o que se resgatou.

A evidência empírica mais importante da irrelevância dos

dividendos nos foi dada pelo estudo de BLACK& SCHOLES26, o qual

testou se os retornos obtidos entre 1936 e 1966 por 25 carteiras de ações

cuidadosamente construídas dependia ou não do pagamento de

dividendos. A análise revelou que os retornos eram explicados pelo nível de risco das ações e não eram afetados pela forma como o retorno se distribuía entre dividendos e ganhos de capital. Eles encontraram que dentro de uma mesma categoria de risco, haviam ações que não pagavam dividendos, outras que pagavam algum dividendo e outras que pagavam muitos dividendos, mas todas obtiveram a mesma taxa de retorno durante o período do estudo.

Uma última prova de que os dividendos nada têm a ver com as operações da empresa é que mesmo quando os fundos gerados internamente pela empresa são insuficientes para uma distribuição de dividendos, estes ainda podem ser pagos mediante a obtenção de recursos via empréstimos ou emissão de novas ações.

26 BLACK, F. & SCHOLES, M. The effects of dividend yieId and dividend policy on common stock prices and returns. IournaI of FinanciaI Economics, 1:1-5, May 1974.

1.1.3.3 A Relevância do Fluxo de Caixa na Determinação do Valor

o

Valor Presente Líquido é amplamente reconhecido como a maiscorreta das várias técnicas disponíveis para a análise de investimentos,

pois ela é a única que nos fornece uma medida explícita do efeito que

aquele investimento específico terá sobre o valor da empresa como um

todo. Assim, se aceitarmos que as empresas nada mais são do que

carteiras de investimentos, avaliá-las pela metodologia do Fluxo de

Caixa Descontado (FCD) é a conclusão mais lógica.

O fluxo de caixa é antes de tudo um conceito econômico, que, ao

contrário do lucro contábil, tem significado no mundo real. É

simplesmente o dinheiro disponível aos financia dores da empresa após as necessidades de investimanto da mesma terem sido supridas. No curso de suas operações uma empresa necessita de dinheiro para adquirir ativos e

contratar pessoal. Em contrapartida, ela recebe dinheiro de seus clientes

em troca dos serviços e produtos que fornece. O dinheiro necessário para o início das operações ela obtém vendendo aos investidores direitos sobre os seus fluxos de caixa futuros.

Como podemos ver o fluxo de caixa resume toda a essência de uma empresa e, portanto, constitui a base sobre a qual o valor repousa, pois dele depende o sucesso ou fracasso da empresa. Se uma empresa não

gera caixa suficiente em suas operações para pagar seus financiadores da

forma esperada não só o valor de suas ações cairá, mas também os

credores tornar-se-ão relutantes à concessão de novos empréstimos,

podendo até mesmo decretar a falência da empresa em alguns casos de inadimplência.

estabelecer modelos que sejam capazes de prever insolvências e falências

e embora os modelos até agora apresentados ainda não sejam capazes de

fornecer previsões exatas, existem evidências suficientes de que a

inclusão de índices baseados nos fluxos operacionais de caixa aumentam

significativamente a capacidade preditiva dos modelos.27

A abordagem do FCD captura de forma detalhada e direta todos os elementos que afetam o valor da empresa e encontra a sua sustentação no resultado das pesquisas que estudam como o mercado de ações avalia as empresas.

A evidência definitiva em favor do fluxo de caixa descontado é a relação direta entre risco e retorno que se observa no mercado de ações, dado que esta relação corresponde à mecânica da projeção e desconto do fluxo de caixa. Quanto mais incertos forem os fluxos futuros, maior será

a taxa utilizada para trazê-los a valor presente, o que fará com que o

valor presente se torne menor, e assim o retorno que os investidores

receberão quando os fluxos de caixa se realizarem será maior. O FCD é o único método de avaliação que pode explicar o fato de que o risco dos

investimentos é remunerado com uma taxa mais alta em termos reais, o

que nos leva a crer que esta é a base sobre a qual os preços se estabelecem no mercado.

Uma pesquIsa conduzida por HA W A WINI28 sobre os

procedimentos adotados por investidores envolvidos em fusões e

27 GOMBOLA, M. J. & KERTZ, J. E. A note on cash-flow and classification patterns of financial ratios. The Accounting Review, 58:1:105-14, Jan. 1985; e AZIZ, A. & LAWSON, G. H. Cash-flow reporting and financiai distress mo del: testing of hypotheses. FinanciaI Management, 18:1:55-63,Spring 1989. HAWAWINI, G. VaIuation of cross border mergers and acquisitions. Working Paper n° 92/12/FIN. FontainebIeau, Institut Européen d' Administration des Affaires (INSEAD), Dec. 1991. p.22.

aquisiçoes internacionais descobriu que o FCD ainda perde em popularidade para o método do índice P/L, ainda que por pequena margem. Mas o autor comenta que isto vêm mudando gradativamente a medida que profissionais com um treinamento acadêmico em Finanças vêm substituindo aqueles profissionais mais antigos que não foram treinados na aplicação de métodos mais sofisticados de análise como o FCD.

A este respeito STEWART29 nos oferece uma interessante analogia, para ele o fato de um jogador de beisebol se guiar por seu instinto de jogo e não pelas leis da física que modelam os seus movimentos não invalida tais leis, pois na verdade o seu sucesso só ocorre porquê o instinto que norteia suas jogadas está em conformidade com as leis da natureza. Da mesma forma, a existência de muitos investidores que não utilizam a metodologia do FCD em suas avaliações não importa. O que é realmente importante é que a relação existente entre risco e retorno demonstra que o mercado se comporta como se todos os investidores projetassem e descontassem fluxos de caixa.

Todavia, conforme é ressaltado por BODIE et alii30, existem situações específicas em que o FCD não é a melhor medida do valor de uma empresa. Mas para entendermos quando isto acontece precisamos antes recorrer a outros dois conceitos de valor, a saber: o valor de liquidação e o valor de reposição.

O valor de liquidação representa o montante de dinheiro que

poderia ser obtido vendendo-se os ativos da empresa separadamente. É

uma situação extrema em que a evolução da indústria torna o

29

empreendimento inviável, assim a existência da empresa termina e os seus ativos são realocados a usos mais eficientes dentro da economia.··

O valor de reposição corresponde aos fundos que seriam

necessários para se instalar e colocar em condições de funcionamento

uma empresa idêntica.

O valor de uma empresa não pode ficar acima do valor de

reposição por muito tempo, porquê quando isto ocorrer competidores

entrarão na indústria, pois basta replicar a empresa para se embolsar a

diferença. A pressão competitiva propiciada pelo surgimento de novas

empresas afetará as taxas de retorno da indústria como um todo fazendo

com que o valor das empresas, estimado através do FCD, caia até se

igualar ao custo de duplicação das mesmas, ponto em que desaparecerão os incentivos à entrada de novos investidores.

Da mesma forma o valor de uma empresa não pode cair abaixo do seu valor de liquidação, pois neste caso qualquer um poderia embolsar a diferença simplesmente comprando a empresa para em seguida liquidá-la. A c?mpetição entre estes agentes econômicos faria com que o valor da

empresa subisse até o valor de liquidação, quando estes incentivos

desapareceriam. Desta forma a Figura 1 estabelece os limites dentro dos

quais o valor econômico de uma empresa pode variar.

Contudo, os referenciais fornecidos pelos valores de liquidação e reposição são um tanto teóricos, pois ambos são de difícil mensuração.

No caso do valor de reposição é difícil estimar o valor de ativos

intangíveis como domínio tecnológico , qualificação gerencial, prestígio

no mercado, etc. Duplicar uma empresa não significa simplesmente

•• Para uma interessante referência sobre liquidações conduzidas de forma expontânea, racional e planejada veja KUDLA, R. J. The golden road to corporate oblivion. Mergers & Acquisitions, 22:4:45-50,Jan./Feb. 1988.

comprar máquinas e instalações idênticas, mas sim ser capaz de obter um fluxo de caixa idêntico.

Estes mesmos ativos intangíveis são destruídos quando a

empresa é liquidada, logo na maioria das vezes haverão incentivos para que a empresa seja mantida operando. Ainda, é impossível se determinar com antecedência o valor que os ativos de uma empresa alcançariam no

mercado no caso de uma venda desordenada motivada por uma

liquidação.

Figura 1.1 Intervalo de Variação do Valor de uma Empresa

VALOR DE LIQUIDAÇÃO < FLUXO DE CAIXA DESCONTADO < VALOR DE REPOSIÇÃO 1.2 Preço vs.Valor

Um experimento. conduzido por WALDRON & HUBBARD31

comparou os valores calculados independentemente por dezoito

especialistas em avaliação para uma mesma empresa que havia sido recentemente negociada. Os resultados do estudo mostraram que além de divergirem entre si as estimativas fornecidas também desviaram-se do preço efetivamente pago pela empresa, o que nos leva a elaborar duas'

31 WALDRON, D. & HUBBARD, C. M. Valuation methods and estimates in relationship to investing versus consulting. Entrepreneurship: Theory and Practice, 16:43-52,Fall1991.

questões: 1) Existe um valor objetivo para uma empresa? e 2) Qual é a relação existente entre preço e valor?

O processo de avaliação empresarial pode ser dividido em dois estágios. O primeiro estágio começa com o levantamento e a análise dos dados sobre a empresa e o ambiente que a envolve e termina com a obtenção das expectativas sobre a performance futura da empresa. O segundo estágio começa com as expectativas sobre a performance futura e termina com a determinação do valor da empresa.

O modelo de avaliação insere-se no segundo estágio e limita-se a dar um tratamento lógico às expectativas que os alimentam. Assim, o fato de dispormos de métodos de avaliação precisos não significa que exista uma medida exata do valor, pois a cada ponto de vista acerca do futuro da empresa corresponderá uma diferente estimativa do valor.

A origem das divergências está no primeiro estágio, visto que o processamento das informações disponíveis não se limita à aplicação de técnicas analíticas objetivas, englobando fatores subjetivos como a

experiência e a sensibilidade do avaliador. Além disso, alguns

avaliadores podem estar melhor informados do que os outros, o que contribui ainda mais para a heterogeneidade das opiniões sobre o futuro da empresa. Portanto devemos estar preparados para pensar não em termos de um valor específico e sim em termos de uma faixa de valores para a empresa.

No processo de negociação as diferentes expectativas dos

avaliadores a respeito do futuro da empresa são confrontados e

revisados à luz das propostas e reações dos demais negociadores. O

consenso surge na figura do preço, que nada mais é do que o montante necessário para se fechar o negócio e que pode ter muito pouco a ver com

o valor percebido individualmente pelos integrantes do processo. • • • Um modelo de avaliação não tem por fim a determinação do preço, mas sim o estabelecimento da estrutura dentro da qual o preço é negociado. Deste modo, um modelo de avaliação empresarial deve ser julgado pela sua capacidade de fornecer suporte ao processo de negociação e não pela diferença que existe entre a sua estimativa e o preço efetivamente pago.

O modelo deve oferecer um meio para se compreender até quanto podemos pagar pela empresa, qual é o preço mais provável de ser aceito pelo vendedor, e quanto os demais interessados na empresa estariam dispostos apagar.

A capacidade do negociador em responder prontamente às novas informações que vão surgindo ao longo do processo também depende do modelo de avaliação. Este é um ponto de suma importância, pois o valor não é algo estático no tempo. Cada vez que uma nova informação é revelada as expectativas são revistas e o valor se altera, levando o preço

a um ajuste semelhante. É por este motivo que LAWLOR32 recomenda

que ao se chegar a um acordo sobre o preço deve-se estabelecer uma fórmula que permita ajustá-lo às mudanças que o valor poderá vir a sofrer até a data do pagamento. Por exemplo, queda nas taxas de juros, corte de subsídios, aumento nos preços de insumos básicos, etc., são

••• A teoria da eficiência dos mercados afirma que como os preços praticados no mercado refletem todas as informações relevantes disponíveis eles seriam a melhor medida do valor de uma empresa. Todavia, devemos saber diferenciar uma grande corporação, que é constantemente analizada por milhares de investidores, de uma obscura empresa fechada, sobre a qual existe muito pouca informação disponível. Neste último caso preço e valor poderiam vir a se afastar consideravelmente.

LAWLOR, W. G. How to fine tune the purchase price without killing a deal. Mergers & Acquisitions, 27:28-34,Jul./ Aug. 1992.

eventos que podem ocorrer de uma hora para outra, afetando o valor do empreendimento e inviabilizando o preço anteriormente estabelecido. A questão do ajuste do preço pode facilmente quebrar um acordo quando não é considerada adequadamente.

Ainda sobre alterações do valor durante o processo de

negociação, não devemos esquecer que uma empresa sofre ao ser posta à

venda. Decisões importantes passam a ser adiadas e a atenção dos administradores é desviada da condução dos negócios. Logo, demoras desnecessárias durante o processo de aquisição devem, sempre que possível, ser evitadas.

1.3 Usuários de um Modelo de Avaliação de Empresas

A relação a seguir não tem a pretensão de ser completa, visa apenas ilustrar as diversas aplicações da avaliação empresarial.

1.3.1 Proprietários de Empresas de Capital Fechado

A complexidade crescente do mundo dos negócios tem contribuído para que cada vez sejam mais raras as empresas cuja propriedade e

administração passam de pai para filho. Assim é vital que os

proprietários de empresas de capital fechado planejem os meios pelos quais eles possam realizar as suas participações.

Os dividendos normalmente permitem aos proprietários o

realização de suas participações lhes permitirá usufruir dos benefícios gerados pelos lucros que foram retidos ao longo dos anos e liberará uma parte substancial da sua riqueza, permitindo-lhes buscar posições mais diversificadas e líquidas.

Nesse contexto um modelo de avaliação de empresas é útil não só na determinação do valor das cotas de participação, mas também na seleção da melhor forma de se sair da empresa. Poucas decisões são tão importantes como a de como e quando sair do negócio.

Quase que por definição, a grande maioria dos textos sobre aquisições concentram-se basicamente na figura do comprador, tratando os vendedores como agentes passivos. Contudo, acreditamos que os vendedores possam se beneficiar muito de uma postura ativa e para tanto é indispensável um constante acompanhamento do valor do seu empreendimento.

Mesmo aqueles proprietários que não tencionem se desfazer da empresa devem acompanhar o valor do seu empreendimento a fim de tirarem vantagens de ofertas inesperadas. Evitarão assim que propostas inusitadas, e muitas vezes irresistíveis, levem a transações sem qualquer planejamento ou organização.

O vendedor normalmente se defronta com vários compradores potenciais. Nesses casos o desafio para os proprietários e seus assessores é o de encontrar aquele que poderá fazer o melhor uso da empresa posta

à venda e que, consequentemente, estará disposto a pagar o melhor

preço. No entanto, a identificação destes compradores 'sinérgicos'

requer, como nos lembra Linda MERTZ33, liaexecução de um plano de

33 MERTZ, L. Matchmaking to get top dollar for a mid-sized company. Mergers

venda em larga escala baseada em extensiva pesquIsa, experiência, imaginação e julgamento". O que seria impossível sem um acurado entendimento das fontes onde se origina o valor da empresa.

1.3.2 Administradores de Empresas

O objetivo econômico básico de uma empresa é criar valor para os seus proprietários. Porém, para que o princípio da maximização da riqueza do acionista seja a orientação adotada na condução dos negócios é essencial que se possa medir o valor das empresas de uma forma teoricamente aceitável e empiricamente operável.

Mesmo as empresas cotadas em bolsa, que têm no preço da ação uma medida objetiva de valor, precisam de um modelo confiável que represente o processo pelo qual as informações sobre elas são assimiladas pelos investidores.

Dessa forma, um modelo de avaliação de empresas proporciona um meio prático de se relacionar quantitativa e explicitamente o valor da empresa às decisões de seus administradores. Sem um método que permita a simulação de como diferentes estratégias afetarão o valor da empresa, a tomada de decisões pode degenerar facilmente em debates intermináveis e subjetivos. Urna decisão estratégica que não possa ser justificada em termos de criação de valor deve ser vista como mero desperdício de recursos.

Tal modelo é ainda uma poderosa ferramenta de análise

empresarial, pois ao traçar as origens do valor permite que se identifique quais as unidades de negócio que criam valor e quais as que não.

o

modelo de avaliação também pode ser usado ao inverso, ouseja, estipula-se o valor que a empresa deverá atingir e através do

modelo se obtem as projeções que igualam aquele valor. Estas projeções

podem, por sua vez, orientar o estabelecimento de metas, as quais, se

atingidas, levarão à criação de valor almejada.

Destarte, um modelo que determine o valor da empresa é a base

factível para se fixar objetivos, alocar capital, avaliar performance,

determinar bônus e comunicar com os investidores externos, de uma

forma coerente com o objetivo da maximização da riqueza do acionista.

A vinculação da estratégia da empresa ao seu valor tem sido

adotada com sucesso por empresas do porte da Quaker, Westinghouse,

Disney, Berkshire-Hathaway e Pepsi34. Esta abordagem foi

desenvolvida por FRUHAN35 e RAPP APORT36, e posteriormente

aprimorada por COPELAND et alii37, sendo todos os trabalhos ótimas

referências aos interessados nos detalhes da sua aplicação.

1.3.3 Analistasde Ações

Os analistas de ações desenvolvem um constante

acompanhamento do valor daqueles papéis, tentando identificar as ações

34 BARFIELD,R. Shareholder value: managing for the long termo Accountancy,

108:100,Oct. 1991.

FRUHAN, W. E., Jr., FinanciaI strategy: studies in the creation, transfer and destruction of shareholder value. Richard D. Irwin, Homewood, Illinois, 1979.

RAPPAPORT, A. Creating shareholder vaIue: the new standard for business performance. New York, The Free Press, 1986.

COPELAND, T. et alii Valuation: measuring and managing the value of companies. New York, [ohn Wiley, 1986.

35

36

cujo preço não reflete o valor por eles estimado, o que representaria uma

oportunidade para se lucrar.

Segundo pesquisa realizada por BING38, a maioria dos

profissionais do mercado de ações obtem as suas estimativas de valor a

partir da análise fundamentalista, a qual consiste no exame das

possibilidades futuras da empresa para então se prever os benefícios que os acionistas receberão.

Assim, o modelo de avaliação de empresas aqui apresentado será

de grande serventia para os analistas de ações, visto que traz a análise

fundamentalista na sua forma mais pura, pois relaciona o valor da

empresa ao retorno econômico que ela pode gerar em suas atividades. Ações devem ser entendidas como cotas de participação no valor

total de uma empresa. Deste modo a questão fundamental não é a de

como avaliar ações e sim a de como avaliar empresas.

1.3.4 Bancos

A legislação brasileira, ao contrário da americana, não impede os bancos de possuirem largas posições acionárias em empresas, o que por si

só já seria um bom motivo para justificar o interesse pela avaliação

empresarial.

Contudo, o ponto que queremos destacar refere-se a uma das

constatações da Va Conferência Anual Sobre Temas Avançados em

Fusões e Aquisições".39 Neste encontro foi verificado que muitos bancos,

38 BING, R. A. Survey of practitioners' stock evaluation methods. FinanciaI Analysts Iournal, 27:55-60,1971.

THE FOeUS on cash flow: how asset-based lenders are shifting their 39

que tradicionalmente baseavam seus empréstimos no valor de liquidação dos ativos da empresa, estavam incorporando técnicas de projeção de

fluxos de caixa em suas análises, aumentando assim o montante

normalmente emprestado. Embora a postura conservadora que a posição do banqueiro requer não permita-nos generalizar esta constatação como uma tendência, é inegável que a inclusão de projeções de fluxos de caixa enriquece as análises de crédito tradicionais.

Para GREGORy40, o valor da empresa é um bom indicador da

segurança de um empréstimo e compreender como o valor é afetado sob

diferentes cenários ajuda a determinar o risco de inadimplência.

O valor da empresa também é importante para os credores porquê a liquidação de uma empresa inadimplente nem sempre garante que os credores reaverão seus recursos. Nestas situações extremas a restruturação financeira da empresa pode ser a solução mais adequada, o que leva os credores a um envolvimento maior do que pretendiam ao conceder o empréstimo.

Outra instituição do mercado financeiro a necessitar da ajuda dos modelos de avaliação de empresas são os bancos de investimento, pois precisam saber por quanto poderão vender ao público as emissões primárias que subscrevem.

Os bancos de investimento também atuam na área de fusões e aquisições, onde vêm assumindo um papel cada vez mais ativo e independente, frequentemente surgindo como os principais arquitetos da combinação de empresas. Ao invés de aguardarem um convite para

40

approaches: excerpts from the fifth annual conference on advanced issues in merger & acquisitions. Mergers & Acquisitions, 23:71, Nov./Dec. 1988.

GREGORY, A. Valuing companies: analysing business worth. Great Britain, Woodhead-Faulkner, 1992. p.4.

participarem de uma aquisição como consultores, os bancos de investimento vêm tomando a iniciativa de abordarem compradores ou vendedores potenciais com transações inteiramente concebidas por eles próprios.

1.4 Condução do Processo de Avaliação

Uma avaliação sólida requer uma série de informações que facilmente ultrapassam a capacidade de coleta e processamento de um único indivíduo, o que a define como uma tarefa de equipe. FELDMAN41 recomenda que o grupo de avaliação inclua indivíduos que conheçam finanças, estratégia e marketing entre outras disciplinas. Também devem

ser chamados representantes das áreas operacionais relacionadas à

indústria sob análise. A vantagem de uma equipe multi-disciplinar é a

capacidade de considerar em profundidade todas as dimensões da

empresa avaliada.

A participação de indivíduos de fora da empresa deve ser vista com cuidado, pois quem vai conviver com as consequências da aquisição é a empresa compradora. Contudo, algumas vezes a falta de experiência na aquisição de empresas pode requerer que se busque a ajuda de consultores externos, mas com a ressalva de que busquem a participação de pessoal de dentro da empresa.

Um tipo de consultor externo frequentemente presente nas

operações de fusões e aquisições são os bancos de investimento. Mas

41 FELDMAN, M. L. The swat team approach to acquisition analysis. Mergers & Acquisitions, 19:61-3, Winter 1985.

apesar da sua aparente popularidade, uma pesquisa conduzida por uma

revista especializada, entre grandes corporações comumente envolvidas

na compra de empresas, revelou que vários compradores ficavam mais

satisfeitos quando realizavam as transações sem uma extensiva

consultoria financeira.42 Outro ponto que nos leva a dedicar uma maior

atenção aos serviços providos por estas instituições são as comissões que

cobram. Embora os seus valores raramente sejam divulgados, sabemos

tratar-se de um negócio lucrativo.43

As comissões que os bancos de investimento cobram não

representam necessariamente uma transferência de riqueza da empresa

para o banco. As comissões só serão consideradas excessivas quando

forem superiores ao valor que o banco de investimento adiciona à

empresa. Devemos enfatizar, contudo, que um intermediário não cria

riqueza. A sinergia potencial da aquisição é o resultado de características

específicas das empresas envolvidas no processo. O que os bancos de

investimento podem fazer é tentar aumentar a riqueza dos acionistas das

seguintes formas: a) através da identificação daquelas combinações que

resultarão na maior sinergia; e b) utilizando suas habilidades superiores .

de negociação, em outras palavras, afetando a distribuição entre

comprador e vendedor da riqueza criada pela combinação das empresas.

Todavia, ainda não dispomos de evidências que provem que os,

bancos de investimento são realmente capazes da aumentar a riqueza de

seus clientes. Os únicos estudos de que temos conhecimento limitaram-se

a estudar se alguns bancos de investimento são mais eficientes do que

outros no aumento da riqueza, mas tais estudos já partem do pressuposto

42

43 GOING it alone on M&A. Mergers & Acquisitions, 22:7-8, Nov./Dec. 1987.IS ANYBODY making money for advice? Mergers & Acquisitions, 27:8

de que os bancos de investimento criam valor, visto que suas amostras

incluem apenas transações realizadas com a presença destes

intermediários assessorando ambos os lados da operação. Um estudo de

caráter mais abrangente deveria considerar também as diferenças na

criação de valor entre operações realizadas com e sem a presença dos

bancos de investimento. Mas mesmo assim os resultados são divergentes.

BOWERS & MILLER44 concluem que o valor criado, medido pela

variação dos preços das ações de ambas as empresas envolvidas na

transação é maior quando um banco de la linha está envolvido, mas a

divisão deste ganho independe da escolha do banco, ou seja, bancos de

investimento de la e 2a linha possuem o mesmo poder de negociação.

Já MICHEL et alii45, trabalhando com uma amostra semelhante,

mas com uma metodologia diferente, observou que o grau de prestígio

dos bancos de investimento varia inversamente à sua performance.

Não estamos aqui nos posicionando contra os bancos de

investimento, mas apenas advertindo que a decisão de solicitar a sua

assessoria pode nem sempre ser a escolha mais apropriada, devendo

assim ser considerada cuidadosamente. Obviamente existem situações

em que a contribuição dos bancos de investimento é valiosa, como no caso

daquelas empresas que não possuem pessoal especializado para a

condução do processo, ou nos casos em que a fusão se dá no plano

internacional, quando a estrutura de contatos de um bom banco de

investimentos pode ser uma ajuda indispensável. Finalmente, VAN

44 BOWERS, H. M. & MILLER, R. E. Choice of investment banker and shareholders' wealth of firms involved in acquisitions. FinanciaI Management, 19:4:34-44, Winter 1990.

MICHEL, A. et al1ii An evaluation of investment banker acquisition advice: the shareholders' perspective. FinanciaI Management, 20:2:40-9, Summer 1991.

HORNE46 nos lembra que os intermediários financeiros, entre eles os

bancos de investimento, contribuem sobremaneira para a alocação

eficiente dos recursos dentro de uma economia.

1.5 Valor do Controle

Uma empresa só atinge o seu valor máximo quando a sua estratégia corrente privilegia um esquema de produção eficiente e adequado aos desejos do mercado. Quando isso não ocorre investidores externos sentem-se tentados a tomar o controle da empresa a fim de

capturarem os ganhos que decorrerão da implementação de uma

estratégia mais eficiente. Assim, podemos dizer que a inexistência de impecilhos à transferência do controle de uma empresa permite que a mesma seja dirigida por aqueles com a maior avaliação ex ante.

Talvez o fator que melhor diferencie os vários agentes

econômicos interessados no valor de uma empresa seja a sua capacidade de interferir nas decisões de investimento e financiamento da mesma. Enquanto o pequeno investidor que estiver descontente com os rumos do empreendimento não tem outra opção a não ser a de vender as suas ações, os acionistas majoritários podem tentar persuadir a administração a alterar a estratégia atual, caso acreditem que esta conduz a um valor inferior ao potencial real da empresa. GREGORy47 destaca que tal persuasão pode variar desde um conselho amigável até o uso do poder de

46 VAN HORNE, J. C. FinanciaI market rates and flows. 2a ed. Englewood

Cliffs, Prentice-Hall, 1984. p.1-17.

GREGORY, A. VaIuing companies: anaIysing business worth. Great Britain, Woodhead-Faulkner, 1992. p.5.

voto para a destituição do corpo diretivo da empresa.

Logo o controle dos negócios associado ao direito de propriedade tem um valor positivo, como tem sido consistentemente demonstrado por vários estudos que observaram diferenças de preço entre as ações de uma mesma empresa, mas com distinções quanto aos direitos de voto.48 Mas mesmo quando as ações não apresentam este tipo de diferenciação o prêmio pelo controle existe, bastando para tanto que as ações negociadas impliquem em uma alteração do balanço de poder existente entre os

acionistas majoritários, conforme demonstrado por MEEKER& JOy49.

Este tipo de discussão é particulamente relevante no Brasil, onde a grande maioria das empresas emite dois tipos de títulos sobre o capital: ações preferenciais e ordinárias. A primeira refere-se às ações que formalmente possuem prioridade na distribuição de lucros, mas não têm poder de voto nas assembléias de acionistas. Já as ações ordinárias dão ao detentor direito de interferir nos rumos da empresa. Os limites de emissão estabelecidos pela legislação societária fazem com que a cada ação ordinária correspondam duas preferenciais, o que significa, na prática, que se pode controlar uma empresa com apenas 17% do seu capital.

48 LEASE, R. L. et allii. The market value of control in publicly-traded corporations. Iournal of FinanciaI Economics, 11:439-71,Apr. 1983; LEASE, R. L. The market value of differential voting rights in closely held corporations. Journal of Business, 57:443-67, Oct. 1984; DeANGELO, H. & DeANGELO L. Managerial ownership of voting rights: a study of public corporations with dual classes of common stock. Journal of FinanciaI Economics, 14:33-69,Mar. 1985; PARTCH, M.M. The creation of limited voting common stock and shareholder wealth. Journal of FinanciaI Economics, 18:313-39, Sep. 1987; e JARREL, G. A. & POULSEN, A.B. Dual -class recapitalization as anti-takeover

mechanisms: the recent evidence. Journal of FinanciaI Economics, 20:129-52, Jan./Mar. 1988.

MEEKER, L. J. & JOY, O. M. Price premiuns for controlling shares of closely held bank stocks. Journal of Business, 53:297-314,1980.

Desconhecemos qualquer estudo que analise a existência de um diferencial de valor, referente aos direitos de voto, entre ações ordinárias e preferenciais no mercado brasileiro, mesmo porquê as ações ordinárias raramente são transacionadas em bolsa. Segundo AGGARWAL et aliiSO, em 1991 apenas 2% do volume transacionado em bolsa envolveu ações ordinárias.

Mas por que razão as empresas teriam interesse em desvincular a

transferência da propriedade da transferência do controle? Uma

primeira hipótese, baseada nos modelos teóricos de JENSEN &

MECKLINGS1, HARRIS& RAVIVS2e GROSSMAN& HARTS3, assume

que os proprietários emitem ações sem direito a voto no intuito de consolidarem o seu controle da empresa ao mesmo tempo em que reduzem o montante de seu investimento pessoal. A outra hipótese,

derivada a partir do trabalho de ALCHIAN & DEMSETZS4 e

DeANGELO & DeANGELOSS, argumenta que a emissão de ações sem

direito a voto é favorável à empresa, pois permite que os

administradores concentrem-se na condução dos negócios, já que não têm que se preocupar com eventuais ameaças às suas posições de

50 AGGARWAL, R. et alii The aftermarket performance of initial public offerings in Latin America. FinanciaI Management, 22:1:42-53, Spring, 1993. 51 JENSEN, M. C. & MECKLING, W. Theory of the firm: managerial behaviour,

agency costs and ownership structure. Iournal of FinanciaI Economics, 3:305-360,Oct. 1976.

52 HARRIS, M. & RAVIV, A. Corporate governance: voting rights and majority rules. Iournal of FinanciaI Economics, 20:203-235,Jan./Mar. 1988.

53 GROSSMAN, S. J. & HART, O. D. One share / one vote and the market for corporate control. Iournal of FinanciaI Economics, 20:175-202,Jan./Mar. 1988. 54 ALéHIAN, A. & DEMSETZ, H. Production, inforrnation cost, and economic

organization. American Economic Review, 62:777-95, 1972.

55 DeANGELO, H. & DeANGELO L. Managerial ownership of voting rights: a study of public corporations with dual classes of common stock. Iournal of FinanciaI Economics, 14:33-69,Mar. 1985.

controle, cuja defesa consumiria parte dos recursos da empresa.

ANG & MEGGINSON56 testaram ambas as hipóteses, tendo

encontrado suporte empírico para ambas. Acabaram concluindo que as empresas que emitem ações diferenciadas quanto ao direito a voto seriam uma forma intermediária entre empresa aberta e empresa fechada. Ao sentir que as oportunidades de investimento superam o capital disponível a empresa familiar aceitaria abrir o capital, mas reteria o controle até que as assimetrias de informação entre administradores e investidores

desaparecessem, uma .vez que isto ocorresse a administração

abandonaria a forma intermediária, tornando-se uma empresa aberta no sentido integral da palavra.

Tal explicação parece consistente com o incipiente

desenvolvimento empresarial brasileiro, o que nos permite lucubrar que a medida que o mercado for amadurecendo os empresários começarão a aceitar o desafio de verem as suas decisões avaliadas pelos investidores. Nada mais justo, visto que são estes últimos os que assumem o risco de apostar no futuro do empreendimento.

Outro fator que impede que a transferência da propriedade da empresa seja acompanhada também do seu controle são os direitos dos trabalhadores. A legislação trabalhista e os sindicatos podem aumentar consideravelmente o poder dos trabalhadores em relação aos acionistas,

o que torna as mudanças estratégicas que se seguem à aquisição de uma

empresa difíceis, senão impossíveis, de serem implementadas, reduzindo

assim a atratividade da aquisição. A este respeito NEUHAUSER &

56 ANG, J. S. & MEGGINSON, W. L. Restricted voting shares, ownership

structure, and the market value of dual-class firms. The Iournal Df FinanciaI Research, 12:301-18,Winter 1989.