PROGRAMA DE ESTUDOS PÓS-GRADUADOS EM CIÊNCIAS

CONTÁBEIS E ATUARIAIS

BALANCED SCORECARD: UMA PROPOSTA PARA

APLICAÇÃO EM INSTITUIÇÃO DE ENSINO SUPERIOR

ALESSANDRA CRISTINA FAHL

PUC-SP

SÃO PAULO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PROGRAMA DE ESTUDOS PÓS-GRADUADOS EM CIÊNCIAS

CONTÁBEIS E ATUARIAIS

BALANCED SCORECARD: UMA PROPOSTA PARA APLICAÇÃO EM INSTITUIÇÃO DE ENSINO SUPERIOR

ALESSANDRA CRISTINA FAHL

PUC-SP

SÃO PAULO

2006

Banca Examinadora:

_____________________________________________ Profª Drª Neusa Maria Bastos Fernandes dos Santos

_____________________________________________ Prof. Dr. Roberto Fernandes dos Santos

“No princípio, nada. Tudo é obscuro. Somos como pessoas perdidas numa floresta. Não hesitemos, porém. Caminhemos diretamente para a frente, duvidando, examinando, verificando, procurando a verdade”.

AGRADECIMENTOS

Neste momento tão especial tenho a imensa alegria de agradecer A DEUS, acima de tudo, que é meu Refúgio e minha Fortaleza e está sempre presente em todos os momentos de minha vida, me concedendo serenidade para aceitar as coisas que não posso modificar, coragem para modificar aquelas que posso e sabedoria para discernir umas das outras.

Aos meus irmãos, a minha tia Clarisse e aos meus pais, Luiz e Beatriz, fonte de amor, carinho e dedicação, se hoje estou conquistando um sonho devo a eles o que tenho de mais importante...A VIDA!

Ao meu marido Jiuliano pelo amor, pelo carinho, pela proteção e pela motivação constante, mas principalmente por saber compreender-me durante a última etapa de realização deste trabalho.

À Profª Drª Neusa Maria Bastos Fernandes dos Santos, minha orientadora, que com muita sabedoria, conhecimento, dedicação e orientação segura ajudou-me a transpor barreiras, superar obstáculos e atingir meu objetivo.

Ao Prof.Dr.Roberto Fernandes dos Santos, devo agradecer pelo incentivo, pelo apoio na superação de obstáculos e pelas contribuições sempre muito precisas.

Ao Prof. Dr.Haroldo Clemente Giacometti pelos comentários que enriqueceram o trabalho.

À Profª.Ms.Lourdes Manhani, grande amiga e incentivadora, por ter aberto o caminho para a realização desta pesquisa junto às Faculdades de Valinhos e pela paciência em ouvir-me por tantas e tantas vezes durante a realização deste trabalho.

Aos Mantenedores do grupo Anhanguera Educacional e, em especial, ao Diretor das Faculdades de Valinhos Prof. Ms.Cláudio Renato Forssell Ferreira que me atendeu prontamente e permitiu que este projeto de pesquisa fosse realizado.

RESUMO

ABSTRACT

SUMÁRIO

Resumo... vii

Abstract... viii

Relação de Figuras... xi

Relação de Quadros... xii

Relação de Tabelas... xii

Relação de Gráficos... xii

Capítulo 1 – Introdução... 1

1.1 – Contextualização do Estudo... 4

1.2 – Objetivos do Estudo... 10

1.2.1 – Objetivos Principais... 10

1.2.2 – Objetivos Específicos... 10

1.3 – Delimitação do Estudo... 11

1.4 – Relevância do Estudo... 12

1.5 – Metodologia da Pesquisa... 13

1.6 – Estrutura do Trabalho... 15

Capítulo 2 – Fundamentação Teórica e Revisão da Literatura ... 17

2.1 – Fundamentação Teórica... 17

2.1.1– Competitividade e Vantagem Competitiva... 17

2.1.2 – Estratégias e Posicionamento Estratégico... 23

2.1.3 – Planejamento Estratégico... 27

2.1.4 – Balanced Scorecard... 32

2.1.4.1 – Objetivos do Balanced Scorecard... 33

2.1.4.2 – Perspectivas do Balanced Scorecard... 36

Capítulo 3 – Contextualização Geral das Instituições de Ensino Superior... 62

3.1 – Evolução das Instituições de Ensino Superior... 62

3.2 – Classificação das Instituições de Ensino Superior... 69

3.3 – Lei de Diretrizes e Bases da Educação Nacional... 72

3.4 – Fundação Nacional da Qualidade... 79

Capítulo 4 – O Grupo Anhanguera Educacional S/A e as Faculdades de Valinhos... 83

4.1 – O Grupo Anhanguera Educacional S/A... 83

4.2 – As Faculdades de Valinhos... 94

4.2.1 – Breve Histórico... 95

4.2.2 – A Missão, a Visão, as Crenças e os Valores da Instituição... 103

Capítulo 5 – Estudo de Caso: Uma Proposta para Aplicação do Balanced Scorecard em Instituição de Ensino Superior... 107

5.1 – A construção de um Balanced Scorecard para aplicação nas Faculdades de Valinhos... 107

5.2 – Uma proposta para aplicação do Balanced Scorecard nas Faculdades de Valinhos... 116

5.2.1 – Definição dos Fatores-Chave de Sucesso das Faculdades de Valinhos... 122

5.2.2 – Definição dos Objetivos Estratégicos e dos Indicadores de Desempenho das Faculdades de Valinhos... 129

Capítulo 6 – Considerações Finais... 141

Bibliografia... 144

RELAÇÃO DE FIGURAS

Figura 1 : As Empresas antes de 1970 e Atualmente 19

Figura 2 : O Balanced Scorecard como Estrutura para Ação Estratégica 35 Figura 3 : As Perspectivas de Negócios do Balanced Scorecard 36 Figura 4 : Os objetivos Estratégicos derivam dos Temas Estratégicos 41 Figura 5 : A Perspectiva dos Clientes – Medidas Essenciais 43 Figura 6 : A Perspectiva dos Processos Internos – o Modelo da Cadeia de Valores

Genérica 45

Figura 7 : O Valor de Mercado da Empresa 50

Figura 8 : Integrando o Balanced Scorecard e a Gestão do Conhecimento 51

Figura 9 : A Estrutura de Medição do Aprendizado e Crescimento 53 Figura 10 : Estrutura Regimental do Ministério da Educação e Cultura 64

Figura 11 : Organograma da Organização Administrativa das IES 69 Figura 12 : Organograma da Educação Superior quanto a Formação 71 Figura 13 : Evolução do Número de Alunos matriculados nos campi da Instituição 84 Figura 14 : Evolução do Número de Docentes da Instituição 85 Figura 15 : Evolução do Número de Funcionários Técnico-Administrativo 85

Figura 16 : Organograma da Anhanguera Educacional S/A 87

Figura 17 : Ilustração Geográfica dos campi da Anhanguera Educacional 94 Figura 18 : Razões para Implantação do Balanced Scorecard 108

Figura 19 : Tradução da Visão nas Perspectivas do BSC 118

Figura 20 : A Missão das Instituições de Ensino Superior 119

Figura 21 : Exemplo de Fatores-Chave de Sucesso 122

RELAÇÃO DE QUADROS

Quadro 1 : Paradigma Industrial x Paradigma do Conhecimento 2 Quadro 2 : Marcos Históricos da Estratégia nas Empresas 25

Quadro 3 : Medição dos Temas Financeiros Estratégicos 40

Quadro 4 : Consolidado dos Cursos Oferecidos pela Anhanguera Superior 93 Quadro 5 : As Perspectivas do BSC refletem a Estratégia da Empresa 112 Quadro 6 : Exemplos de Fatores-Chave de Sucesso de uma Empresa Aérea 125 Quadro 7 : Objetivos Estratégicos e Indicadores para a Perspectiva Financeira das

Faculdades de Valinhos 131

Quadro 8 : Objetivos Estratégicos e Indicadores para a Perspectiva dos Clientes das

Faculdades de Valinhos 132

Quadro 9 : Objetivos Estratégicos e Indicadores para a Perspectiva dos Processos

Internos das Faculdades de Valinhos 134 Quadro 10 : Objetivos Estratégicos e Indicadores para a Perspectiva do Aprendizado e Crescimento das Faculdades de Valinhos 136

RELAÇÃO DE TABELAS

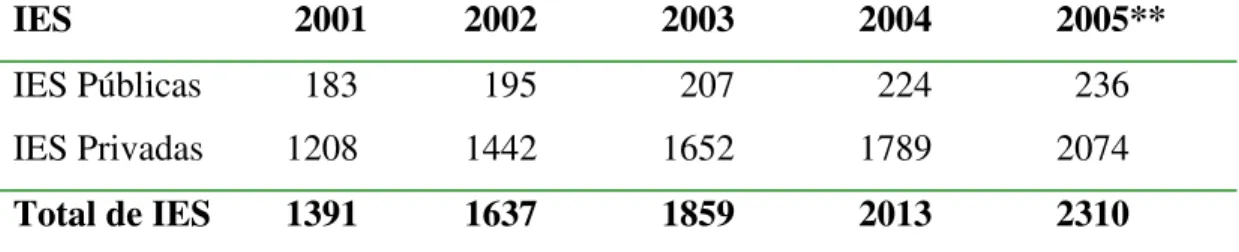

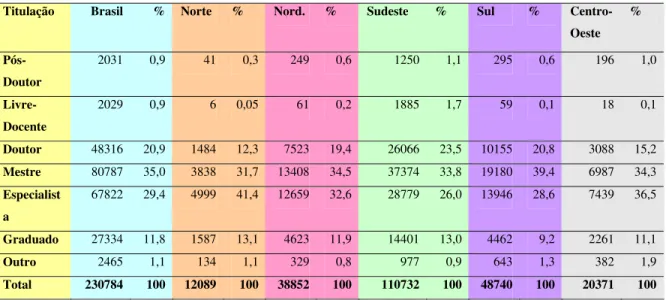

Tabela 1 : Evolução do número de Instituições de Educação Superior no Brasil 76 Tabela 2 : Docentes das IES por Titulação, segundo a Região do Brasil em 2005 77

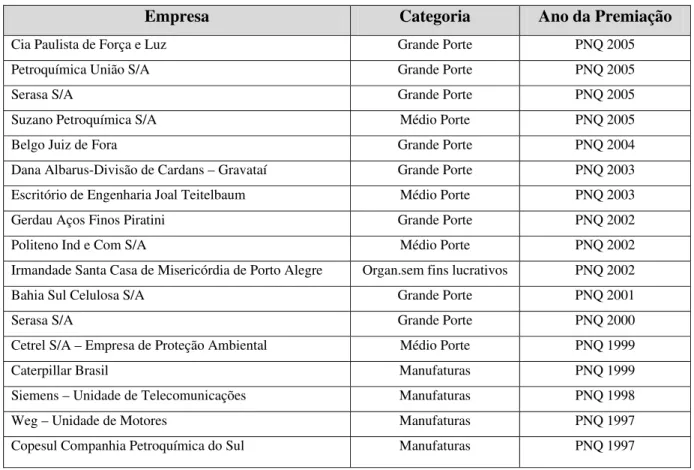

Tabela 3 : Relação de Empresas Ganhadoras do PNQ® 81

RELAÇÃO DE GRÁFICOS

Gráfico 1 : Nº de Cursos de Pós-Graduação Reconhecidos pela CAPES 1996-2004 67 Gráfico 2 : Nº de Alunos Matriculados em Cursos de Pós-Graduação reconhecidos

Pela CAPES, 1996-2003

68

CAPÍTULO 1 : INTRODUÇÃO

As transformações que vêm ocorrendo nas organizações desencadearam uma mudança no ambiente de negócios. Vários fatores estão atrelados a essas alterações, como o avanço tecnológico, a globalização e as mudanças de comportamento do consumidor.

Essas transformações decorrem igualmente da evolução do paradigma industrial a outro baseado na informação e no conhecimento.

A chamada era Industrial, que dominou o mundo dos negócios nos últimos 150 anos, está mudando estruturalmente todas as suas premissas operacionais. Nessa era industrial, as empresas conseguiam ser bem-sucedidas com a incorporação apenas de novas tecnologias aos seus ativos físicos, o que permitiu a produção em massa com eficiência e produtos padronizados.

Atualmente, para serem bem-sucedidas num mercado altamente competitivo no qual fatores como estes: inovação, respostas rápidas às mudanças e qualidade são essenciais, as empresas necessitam adquirir capacidade de mobilização e trabalhar na exploração dos seus ativos intangíveis.

A avaliação de ativos e capacidades intangíveis dentro do modelo de

mensuração contábil propiciaria esta capacidade de mobilização e

exploração, através da comunicação do aumento desses ativos e

capacidades a funcionários, acionistas, credores e comunidade. [...] Desta

forma, o ideal seria que o modelo de mensuração contábil contemplasse a

incorporação da avaliação dos ativos intangíveis de uma entidade, visto

que, para o sucesso das organizações da era da informação, a mensuração

de intangíveis chega a ser mais importante do que a mensuração dos ativos

Todo esse processo de mudança provocou uma profunda revolução com reflexos não apenas na produção e na economia, mas também na sociedade e no conhecimento humano, ou seja, o mundo econômico cujas principais fontes de riquezas eram físicas, está ficando para trás nesta nova era em que a riqueza é produto do conhecimento.

Com base nessas reflexões, uma classificação distintiva entre as duas eras econômicas, a qual está se tornando clássica, é a de Sveiby (2003) em que compara a visão dos elementos organizacionais segundo o paradigma industrial e o paradigma do conhecimento, como é possível observar no quadro a seguir.

Quadro 1 : O Paradigma Industrial em face do Paradigma do Conhecimento. Item Visto pelo paradigma

industrial Visto pelo paradigma do conhecimento

Pessoas Geradoras de custo ou

despesa

Geradoras de receita

Base de poder dos gerentes

Nível relativo na hierarquia organizacional

Nível relativo de conhecimento

Principal tarefa da gerência

Supervisão dos subordinados

Trabalho em equipe

Informação Instrumento de controle Ferramenta para o recurso da comunicação

Produção Trabalhadores processando

recursos físicos para criar produtos tangíveis

Trabalhadores do conhecimento convertendo conhecimento em estruturas tangíveis

Forma básica de receita

Tangível (receita) Intangível (aprendizado, novos clientes)

Fatores de restrição Capital financeiro e habilidades humanas

Tempo e conhecimento

Relacionamento com o cliente

Unilateral pelos mercados Interativo pelas redes pessoais

Conhecimento Uma ferramenta ou um recurso

O foco empresarial

Finalidade do aprendizado

Aplicação de novas ferramentas

Criação de novos ativos

Valores do mercado acionário

Regidos pelos ativos tangíveis

Regidos pelos ativos intangíveis

Para Stewart (1998), essa mudança de paradigma é resultante do avanço da tecnologia e da globalização que abriu novos mercados gerando, ao mesmo tempo, uma competição acirrada entre organizações diversas.

Neste contexto, os ativos intangíveis ganharam corpo, superando inclusive o valor dos ativos tangíveis. Em razão desse fato, os critérios de mensuração de ativos que tão bem se ajustavam à avaliação dos tangíveis da era industrial, já não refletem de igual modo o valor dos ativos intangíveis. “Durante a era industrial os sistemas de medição financeira produziram bons resultados, mas hoje se mostram insuficientes para ajudar as empresas que necessitam evoluir e dominar novas habilidades e competências”. (CAMPOS, 1998, p.17)

Diante disso, as organizações não conseguem mais sustentar vantagem competitiva levando em consideração apenas seus ativos físicos e tangíveis, visto que é preciso também centrar-se na satisfação do cliente, na melhoria e inovação dos produtos e processos internos, no aprendizado contínuo e no crescimento de seus colaboradores e parceiros, ou seja, é preciso buscar equilíbrio entre a eficiência e a eficácia. A contabilidade dita tradicional, entretanto, não identifica, não registra, não mensura e não incorpora ativos intangíveis conforme afirma Kaplan;Norton.

[...] os indicadores contábeis e financeiros tradicionais, como retorno sobre

investimento e lucro por ação, às vezes emitem sinais enganosos para fins

de melhoria contínua e inovação – atividades exigidas pelo ambiente

competitivo da atualidade. Os indicadores tradicionais de desempenho

financeiro funcionaram bem na era industrial, mas estão em descompasso

com as habilidades e competências que as empresas tentam dominar hoje.

Segundo Campos (1998) num mercado de intensa competição global, as empresas rivalizam-se em excelência dos produtos, eliminação dos estoques, menor tempo de entrega, rapidez e eficiência dos serviços, menor burocracia interna, satisfação e retenção dos clientes.

Levando em consideração esses fatores, nenhuma destas variáveis são consideradas pelas medidas de desempenho tradicionais, apesar de serem mensuráveis e fundamentais para que as empresas alcancem os objetivos primordiais de lucro e crescimento. Essas variáveis, contudo, são medidas fundamentais para o sucesso no ambiente competitivo de hoje e amanhã. Em uma análise tendo em vista demonstrações financeiras, Stewart (1998) diz que os contadores não dão para o ativo intangível a mesma importância que dão para os ativos físicos, o que é contraditório em plena era do conhecimento.

Em face do exposto, concluímos que a metodologia do Balanced Scorecard (BSC) inclui indicadores financeiros que mostram o resultado das ações do passado, e complementa-os com indicadores operacionais, relacionados com a satisfação dos clientes, com os processos internos e com a capacidade da organização em aprender e melhorar atividades que impulsionam o desempenho financeiro futuro (KAPLAN;NORTON , 2000 p.119)

1.1 – Contextualização do Estudo

A capacidade de uma empresa mobilizar e explorar tudo o que representam o seu conhecimento e sua tecnologia (ou seja, os seus ativos intangíveis) passou a ser mais decisiva do que investigar e controlar os ativos físicos. De acordo com Kaplan;Norton (1997), os ativos intangíveis possibilitam a uma organização:

• desenvolver o relacionamento com todos os clientes (especialmente os vitais) de modo a manter ou aumentar o nível de negócios, permitindo, ao mesmo tempo, abrir novas oportunidades para atender com eficiência e eficácia clientes em novos segmentos e áreas do mercado;

• introduzir produtos e serviços inovadores para atender segmentos em que há clientes vitais;

• produzir produtos e serviços desenhados para atender as necessidades específicas dos clientes, prevendo os requisitos de alta qualidade, o baixo custo e reduzindo o tempo de entrega;

• mobilizar e motivar os colaboradores, dentro de suas especialidades específicas, para continuamente melhorar a capacidade, a qualidade e o tempo de execução dos diferentes processos;

• buscar ou desenvolver tecnologia da informação, bancos de dados e sistemas de apoio.

Peter Drucker, em seu artigo “A nova organização” robora o que já se expressou sobre o desempenho de uma organização: “A organização baseada em informações exige, em geral, muito mais especialistas do que as empresas tradicionais do tipo comando e controle. Além disso, os especialistas se concentram nas atividades operacionais e não na sede corporativa”. (DRUCKER, 2004, p. 10)

Os executivos precisam de uma clara visão do desempenho da organização e enfocar as áreas críticas e vitais do negócio. Precisam, portanto, de um painel de indicadores balanceados que os ajude no processo de tomada de decisão. Esse painel de indicadores deve conter indicadores financeiros, indicadores de aprendizado e crescimento, indicadores dos processos internos e indicadores do grau de satisfação dos clientes.

Nesse sentido, várias metodologias de gestão têm sido desenvolvidas e uma delas é o Balanced Scorecard (BSC). O BSC foi desenvolvido por Kaplan;Norton em meados de 1990 e seu princípio é enfocar o desempenho da organização através de quatro perspectivas. Segundo Kaplan;Norton (2000 p.119) “[...] a complexidade do gerenciamento das organizações de hoje exige que os gerentes tenham condições de visualizar o desempenho da empresa sob quatro importantes perspectivas e fornece respostas a quatro questões básicas:

• Como nos vêem os clientes? (perspectiva do cliente)

• Em que devemos ser excelentes? (perspectiva interna)

• Seremos capazes de continuar melhorando e criando valor? (perspectiva de

inovação e aprendizado)

O BSC é um sistema de gestão estratégica para administrar a estratégia a longo prazo, cujas funções e outros interesses poderão ser incluídos no modelo para traduzir a visão da instituição e estabelecer as metas e os objetivos para alcançá-la.

O BSC possibilita aos empresários e executivos identificarem em quais atividades críticas a empresa está gerando valor para os acionistas e demais stakeholders (clientes,

colaboradores, fornecedores, credores e comunidade).

Segundo Drucker (1999 p.57) “teremos que desenvolver novas formas de

mensuração, o desempenho terá de ser definido de forma não-financeira, para que tenha

significado para os trabalhadores do conhecimento e para que seja capaz de gerar um

compromisso da parte deles. Esse é um retorno não-financeiro de valor. Assim, a estratégia

terá, cada vez mais, de ser baseada em novas definições de desempenho”.

De acordo com Shank; Govindarajan (1997), a evolução no desenvolvimento de procedimentos para medição de desempenho das organizações é um avanço e uma contribuição para que haja aperfeiçoamento e melhoria na execução e acompanhamento das estratégias empresariais, assim como nas tomadas de decisões.

Diante deste contexto, além das medições financeiras, outras medições devem ser contempladas no intuito de obter um conjunto de informações essenciais à execução da estratégia. Neste sentido, Shank; Govindarajan (1997) afirmam que o uso de controles não-financeiros não retirou a importância das abordagens financeiras e, no entanto, as organizações passaram a constatar que os resultados financeiros positivos decorrem da bem sucedida implementação dos aspectos estratégicos por meio de controles não-financeiros.

autor, a informação contábil para efeito de gestão dos recursos é ineficiente para avaliar o desempenho da instituição e ,em especial, tomar decisões administrativas corretas.

Segundo Teixeira (2003), lembrado no início desta explanação, as instituições de ensino mantêm relacionamento de longo prazo com seu aluno, pois a formação desse aluno, dependendo do curso, pode durar de 2 anos (tecnólogos) a 6 anos (medicina). Dessa forma, a inexistência de planos ou o planejamento inadequado dos recursos pode ameaçar a continuidade das operações dessa instituição.

“As instituições de ensino superior devem reconhecer como prioridade a transformação e/ou o aperfeiçoamento de sua gestão, visando essencialmente: ao desenvolvimento e implementação de estruturas flexíveis que garantam a adaptação prospectiva às mudanças; ao desenvolvimento e implantação de mecanismos de reconhecimento de sua identidade e propriedade social e de avaliação institucionais, orientados para a implantação de uma cultura organizacional centrada na melhoria contínua da qualidade, e ao desenvolvimento e implantação de mecanismos de planejamento institucional de médios e longos prazos que assegurem o manejo e a direção dos processos de mudança e sua vinculação com a missão e com a promoção da excelência institucional” (CARBONARI, 2004, p.15).

No Brasil, a Fundação Dom Cabral de Minas Gerais realizou uma pesquisa com 98 empresas dentre as 500 maiores empresas brasileiras para saber quais ferramentas de gestão estavam sendo utilizadas por elas, e o resultado foi que 20 das empresas pesquisadas, ou 20% das empresas, utilizavam o Balanced Scorecard como ferramenta de gestão. (Revista Exame de 07 de março de 2001).

Segundo Herrero Filho, em 2003 foi a vez de a empresa Bain & Company realizar a pesquisa, o que fez com 60 das maiores empresas, tendo constatado que 84% delas utilizam o planejamento estratégico e que 57% das empresas implementaram o BSC. (HERRERO FILHO, 2005, p.22)

Mediante as pesquisas realizadas e a revisão da literatura apresentada no capítulo 2 deste trabalho, podemos constatar um crescente aumento na utilização dessa ferramenta de gestão pelas organizações, de maneira geral.

Com base nestas considerações, a questão que se apresenta para esta pesquisa é a seguinte: Como traduzir a visão e a missão da instituição, objeto deste estudo, num conjunto de medidas financeiras e não-financeiras que proporcionem à instituição a mensuração de seu desempenho e a identificação das atividades que criam valor para os acionistas e demais

stakeholders?

1.2 Objetivos do Estudo

1.2.1 Objetivo Principal

Essa dissertação tem como objetivo principal traduzir a visão e a missão de uma determinada Instituição de Ensino Superior (IES) em um conjunto de indicadores de desempenho, com base na metodologia do Balanced Scorecard, para a gestão estratégica dessa IES, propondo um modelo para aplicação valendo-se de um embasamento teórico e do estudo de um caso.

1.2.2 Objetivos Específicos

Segundo Richardson (1999 p.63) os objetivos específicos “definem etapas que devem ser cumpridas para alcançar o objetivo geral”. A seguir vão relacionados os seguintes objetivos específicos decorrentes do objetivo principal que traçam os caminhos para a realização deste estudo e que direcionam a estrutura deste trabalho:

• analisar as informações gerenciais no contexto da instituição de ensino superior; • identificar a missão, as crenças e valores, a visão estratégica e as estratégias

atualmente adotadas pela instituição;

• identificar os fatores-chave de sucesso desta instituição; • identificar os objetivos estratégicos desta instituição;

• identificar os indicadores de desempenho que melhor se adaptam a essa instituição com base em medidas financeiras e não-financeiras.

1.3 Delimitação do Estudo

O estudo desenvolve-se numa instituição privada de ensino superior com fins lucrativos localizada na cidade de Valinhos/SP – Faculdades Integradas de Valinhos (FAV), mantida pelo grupo Anhanguera Educacional S.A. A Anhanguera Educacional S.A., mantenedora das Faculdades Integradas de Valinhos, mantém outras 9 (nove) unidades de negócios no interior do estado de São Paulo, a seguir relacionadas:

• Centro Universitário Anhanguera – unidade Leme/SP e Pirassununga/SP. • Faculdade Politécnica de Matão – unidade Matão/SP.

• Faculdade Politécnica de Jundiaí – unidade Jundiaí/SP.

• Faculdade Comunitária de Campinas – unidade I , II e III – Campinas/SP. • Faculdade Comunitária de Santa Bárbara D´Oeste – unidade S.B.O./SP. • Faculdade Comunitária de Limeira – unidade Limeira/SP.

O escopo da pesquisa contempla apenas a unidade de Valinhos – Faculdades Integradas de Valinhos (FAV).

Neste estudo, não há a pretensão de se criarem ou definirem estratégias para a instituição de ensino superior pesquisada e também não se pretende questionar ou julgar as estratégias definidas pela alta administração para a realização deste trabalho.

1.4 – Relevância do Estudo

Conforme visto anteriormente, a instituição de ensino superior, objeto deste estudo, é uma instituição com fins lucrativos e, por isso, é gerida como qualquer outro tipo de organização. Gerir uma Instituição de Ensino Superior é uma atividade cada vez mais complexa, à medida que se multiplicam as exigências em torno da rentabilidade, da melhoria da qualidade do ensino e aprendizagem e de uma maior flexibilidade para assegurar a competitividade diante das necessidades impostas pelo mercado e pelo Ministério da Educação e Cultura (MEC).

Neste sentido, um dos motivos que levaram a esta pesquisa foi a convicção de que a avaliação do desempenho em instituições no ensino superior apóia-se em informações financeiras e contábeis, ou seja, em mensurações tangíveis. Além disso, as informações não-financeiras ou intangíveis, muito embora possam ser levantadas, não são consideradas no processo de tomada de decisão e na elaboração do planejamento estratégico. Assim sendo, somente as informações financeiras não seriam suficientes para avaliar a capacidade de essas instituições criarem valor econômico para o futuro.

1.5 – Metodologia da Pesquisa

Segundo Gil (2000, p.19), “A ciência dispõe de um conjunto de métodos capazes de proporcionar o planejamento de observações e experimentos e a análise e interpretação de seus resultados”.

Método em pesquisa significa a escolha de procedimentos sistemáticos para a descrição e explicação de fenômenos. Esses procedimentos aproximam-se daqueles seguidos pelo método científico que consiste em delimitar um problema, realizar observações e interpretá-las com base nas relações encontradas, fundamentando-se, se possível, nas teorias existentes (RICHARDSON, 1999 p.70).

O trabalho de pesquisa deve ser planejado e executado de acordo com normas requeridas por cada método de investigação. O método quantitativo caracteriza-se pelo emprego da quantificação tanto nas modalidades de coleta de informações, quanto no tratamento delas por meio de técnicas estatísticas. Já o método qualitativo difere, em princípio, do quantitativo na medida em que não emprega um instrumental estatístico como base do processo de análise de um problema, ou seja, não pretende numerar ou medir unidades ou categorias homogêneas (RICHARDSON,1999 p.70).

Neste contexto, o método adotado para realização desta pesquisa é o método qualitativo, e o procedimento metodológico é o de estudo de caso, que foi o método julgado mais adequado para se atingirem os objetivos propostos.

beneficia-se do desenvolvimento prévio de proposições teóricas para conduzir a coleta e a análise de dados” (YIN, 2005 p.33).

De acordo com Yin (2005), muitos cientistas sociais ainda acreditam profundamente que o estudo de caso é apropriado apenas à fase exploratória de uma investigação; que os levantamentos de dados e pesquisas históricas são apropriadas à fase descritiva, e que os experimentos constituem a única maneira de fazer investigações explanatórias ou causais.

Na visão de Yin (2005), o estudo de caso está muito longe de ser apenas uma estratégia exploratória e cada estratégia pode ser utilizada para três propósitos – exploratório, descritivo ou explanatório.

Neste contexto, o presente estudo pode ser caracterizado como estudo de caso, uma vez que a forma de questão de pesquisa é do tipo “Como”, conforme destacado anteriormente. A questão é: “ Como traduzir a visão e a missão da instituição, objeto deste estudo, num conjunto de medidas financeiras e não-financeiras que proporcionem à instituição a mensuração de seu desempenho e a identificação das atividades que criam valor para os acionistas e demais stakeholders?”.

1.6 – Estrutura do Trabalho

Com o propósito de atender aos objetivos propostos, este trabalho está estruturado em seis capítulos, conforme segue:

No CAPÍTULO 1 – INTRODUÇÃO, contextualização do estudo apresentando-se os seus objetivos principais e específicos, sua delimitação e relevância do estudo, bem como a metodologia da pesquisa nele aplicada.

No CAPÍTULO 2 – FUNDAMENTAÇÃO TEÓRICA E REVISÃO DA LITERATURA, define-se a base conceitual para realização do trabalho inicialmente sobre Competitividade e Vantagem Competitiva, passando por Estratégias, Posicionamento Estratégico e Planejamento Estratégico apresentando a metodologia do Balanced Scorecard, seus objetivos estratégicos e suas perspectivas. Na segunda parte do capítulo, apresenta-se trabalhos acadêmicos sobre a metodologia do Balanced Scorecard dentre os quais, citam-se dissertações de mestrado e teses de doutorado que apresentam e comprovam a eficácia da utilização do BSC em organizações de maneira geral.

No CAPÍTULO 3 – CONTEXTUALIZAÇÃO GERAL DAS INSTITUIÇÕES DE ENSINO SUPERIOR, descreve-se um marco histórico das instituições de ensino superior desde sua concepção até o cenário atual, mostrando a importância dessas instituições no contexto atual e a importância da utilização de práticas modernas de gestão em ambientes altamente competitivos.

No CAPÍTULO 4 - O GRUPO ANHANGUERA EDUCACIONAL S/A E AS

FACULDADES INTEGRADAS DE VALINHOS (FAV), apresenta-se o grupo

No CAPÍTULO 5 – ESTUDO DE CASO: A APLICAÇÃO DE UM BALANCED SCORECARD PARA UMA INSTITUIÇÃO DE ENSINO SUPERIOR, são estabelecidos os objetivos para a construção de um BSC e é apresentada uma proposta para aplicação de um BSC para as Faculdades de Valinhos, definindo-se os fatores-chave de sucesso, os objetivos estratégicos, indicadores de desempenho das Faculdades Integradas de Valinhos.

No CAPÍTULO 6 – CONSIDERAÇÕES FINAIS, apresentam-se os resultados do trabalho, as principais considerações, contribuições, limitações e proposições para novas pesquisas.

CAPÍTULO 2 : FUNDAMENTAÇÃO TEÓRICA E REVISÃO DA LITERATURA

2.1 – Fundamentação Teórica

De acordo com Severino (2000), a fundamentação teórica constitui o universo de princípios, categorias e conceitos, formando sistematicamente um conjunto logicamente coerente, dentro do qual o trabalho do pesquisador se fundamenta e se desenvolve. Diante disso, a presente fundamentação teórica objetiva estabelecer uma base teórica para subsidiar a análise crítica deste trabalho.

Para que se possa fazer uma análise dos motivos que estão levando as organizações a adotarem métodos de gestão de comprovada eficácia, deve-se, antes de tudo, entender como se processa a complexidade dinâmica que rodeia e impacta as organizações, sobretudo, compreender as mudanças ambientais decorrentes do processo de globalização do mercado, o avanço da tecnologia, a mudança de comportamento das pessoas e o papel que as organizações exercem no contexto dessas transformações, e ainda, entender as razões pelas quais as organizações competem e buscam a vantagem competitiva.

2.1.1 – Competitividade e Vantagem Competitiva

O ambiente operacional das empresas tem passado por substanciais transformações resultantes de decisões cujo objetivo é o alcance da chamada vantagem competitiva.

modernas, em face de seu porte, complexidade e às rápidas transformações no seu ambiente externo”. GUERREIRO, 1989, p.323)

O termo competição, de acordo com o dicionário Aurélio, significa uma busca simultânea por dois ou mais indivíduos de uma vantagem, uma vitória, um prêmio e também pode significar luta, desafio, disputa, rivalidade ou até representar a luta pela sobrevivência, especialmente quando são escassos os elementos necessários à vida.

O ambiente empresarial é caracterizado pela competição por recursos escassos, são assim entendidos não somente os recursos econômicos necessários à geração dos produtos e serviços ofertados, mas também o próprio mercado consumidor. Conseqüentemente, a obtenção de uma ou mais vantagens em relação aos concorrentes é fundamental para a continuidade e sobrevivência da empresa.

De acordo com Porter:

“A vantagem competitiva surge fundamentalmente do valor que uma empresa consegue criar para seus compradores e que ultrapassa o custo de fabricação pela empresa. O valor é aquilo que os compradores estão dispostos a pagar, e o valor superior provém da oferta de preços mais baixos do que os da concorrência por benefícios equivalentes ou do fornecimento de benefícios singulares que mais do que compensam um preço mais alto” (PORTER, 1989 p.2)

Conseqüentemente, para efeito de análise estratégica, é preponderante que a empresa entenda qual a sua contribuição na cadeia de valor de seus clientes e tente explorar suas habilidades e as inter-relações objetivando melhorar sua posição perante os concorrentes.

interface nos níveis de cadeia de valor, quanto numa melhor integração (incorporação e adaptação) entre eles e na competência de cada agente na consecução das atividades relevantes.

A competitividade e as estratégias de competição são visivelmente afetadas pelos fatores que causam as transformações no ambiente empresarial. Ignorar os efeitos das novas tecnologias, por exemplo, será fatal para a capacidade competitiva de qualquer empresa.

Até 1970, as empresas competiam mormente com base nos custos (sistema Ford) e depois passaram a competir também com base em qualidade e flexibilidade (sistema Toyota) (NAKAGAWA, 1991 p.33), conforme demonstra a figura a seguir.

Fonte : NAKAGAWA, 1991, p.33

Figura 1 : As Empresas antes de 1970 e Atualmente

De acordo com Nakagawa (1991), as empresas despertaram para a nova realidade, e, dessa forma, filosofias de gestão empresarial começaram a ganhar espaço e maior atenção.

Até 1980, o modelo estratégico implícito era baseado nas seguintes premissas (PORTER, 1999 p.74):

Antes de 1970 as empresas competiam

mormente com base nos custos

Atualmente, as empresas precisam competir com

base na qualidade + flexibilidade

• Responder rapidamente às mudanças competitivas e de mercado, com flexibilidade;

• Comparar continuamente o desempenho de seus produtos e serviços com o dos concorrentes para atingir a melhor prática;

• Terceirizar agressivamente e formar parcerias para ganhar eficiência;

• Desenvolver a manter capacidades essenciais na disputa para permanecer à frente dos concorrentes, delineando os fatores chave do sucesso.

Ainda, em Porter (1999), lê-se que o modelo estratégico descrito conduz basicamente à eficácia operacional, e ela, por si só pode tornar temporárias as vantagens competitivas conquistadas por uma empresa.

Tal fato ocorre porque os concorrentes podem rapidamente copiar a melhoria na eficácia operacional, ofertando produtos de qualidade superior a custos inferiores. Tal situação agrava-se, especialmente, pela rápida disseminação das melhores práticas, fazendo que os concorrentes possam rapidamente imitar novas técnicas administrativas, novas tecnologias, melhoria na exploração dos inputs e novas formas de satisfação do cliente.

Ao longo da última década, contudo, ficou evidente que, para um desempenho superior perante os concorrentes é necessário tanto a eficácia operacional, que significa realizar atividades semelhantes melhor que os concorrentes, ou seja, deve permitir a melhor utilização dos seus inputs, quanto o posicionamento estratégico que significa realizar

“Quanto mais as empresas fazem benchmarking, mais elas se parecem;

quanto mais terceirizam suas atividades, delegando-as para empresas

eficientes, mais genéricas essas atividades ficam; quanto mais imitam as

melhorias de qualidade umas das outras, mais as estratégias convergem.

Conseqüentemente, a concorrência torna-se uma corrida em pista idêntica

e que ninguém poderá vencer, por terem as mesmas forças, mas poderá

tornar-se mutuamente destrutiva. (PORTER,1999 p. 64)”

Benchmarking, segundo Watson (1994), é um processo sistemático e contínuo de

medida; um processo para medir e comparar continuamente os processos empresariais de uma organização em relação a líderes de processos empresariais em qualquer lugar do mundo a fim de obter informações que podem ajudar a organização a agir para melhorar o seu desempenho.

Estar à frente dos concorrentes significa, sobretudo, estabelecer uma diferença que se possa manter, ofertando bens e serviços cujo valor seja maior do que o dos concorrentes ou criar valor comparável, mas a custo mais baixo, ou, ainda, oferecendo ambas as vantagens. No contexto competitivo atual, superar os concorrentes com base apenas na eficiência operacional é expor a estratégia da empresa a uma fragilidade desnecessária.

A grande disseminação de programas de qualidade total, filosofias de melhoria contínua, benchmarking, delegação de poderes a empregados, gestão para mudanças,

otimização para aprendizagem, entre outras atividades, tornou mais fácil para os concorrentes alcançarem o mesmo nível de eficiência operacional.

“O desempenho de uma empresa, em um determinado mercado, é fortemente influenciado pela capacidade de criar e sustentar uma vantagem competitiva. Isso representa um grande alerta para as empresas que pretendem implementar rapidamente o Balanced Scorecard e se concentram na seleção de indicadores de performance, negligenciando as fontes da vantagem competitiva da empresa”. (HERRERO FILHO, 2005 p.61).

Herrero Filho destaca, ainda, o fato de que, embora a estratégia competitiva esteja associada à capacidade da empresa em praticar suas estratégias genéricas (liderança de custo, diferenciação e enfoque), valeria, então, pôr em destaque o real significado da vantagem competitiva que vem a ser o seguinte:

• a condição (habilidades superiores, recursos superiores ou posição superior) que uma empresa possui para realizar determinadas funções melhor do que os concorrentes, criando valor para os clientes e gerando retornos financeiros superiores à média do mercado.

• acrescenta-se que a vantagem competitiva é sustentável somente quando outras empresas não conseguem reproduzir ou acreditam que seja muito dispendioso imitar aquela que tem a vantagem.

• e que uma empresa terá assegurado uma vantagem competitiva somente quando os esforços de outras empresas para imitar a sua estratégia tiverem cessado ou fracassado. (HERRERO FILHO, 2005, p.61 )

2.1.2 – Estratégias e Posicionamento Estratégico

De acordo com Herrero Filho

“O significado da estratégia tem evoluído ao longo da história, em especial à medida que a sociedade avançava da sociedade industrial para a sociedade do conhecimento. Ao mesmo tempo a responsabilidade pela formulação da estratégia deixou de ser responsabilidade do principal executivo para se tornar responsabilidade de todos na organização. Na era do conhecimento, todos os colaboradores de uma empresa são considerados os novos estrategistas (HERRERO FILHO, 2005 p.6)”.

A palavra “estratégia” deriva-se do vocábulo militar grego “strategos” e significa

literalmente “a arte do general”. Os generais gregos eficazes tinham de liderar um exército, ganhar e manter territórios, proteger uma cidade contra invasões, destruir o inimigo, etc. Para cada tipo de situação era exigido um posicionamento diferente e a utilização de recursos e habilidades diferentes. Isso tudo pode ser traduzido como ação estratégica, pois é um composto de planejamento e tomada de decisão. Esse conjunto forma a base do que se conhece como plano estratégico.

Segundo nosso dicionário da língua portuguesa, por extensão ao seu emprego na arte militar, significa a arte de aplicar os meios disponíveis ou de explorar condições favoráveis tendo em vista a consecução de objetivos específicos.

No contexto empresarial, a estratégia implica, portanto, as escolhas (decisões) relativas a recursos, relações e meios para a consecução dos objetivos maiores de uma empresa ou organização.

como a capacidade e os recursos internos a fim de se decidirem sobre um conjunto de planos de ações para realizar as metas pré-estabelecidas. (SHANK; GOVINDARAJAN, 1997 p.117)

Ansoff (1990) define a estratégia como as regras e as diretrizes para a tomada de decisão, as quais orientam o processo de desenvolvimento de uma organização.

Kaplan;Norton (2000) enfatizam que “estratégia tem a ver com opção” e, portanto, a definem como momento de se fazer uma escolha.

Quadro 2 : Marcos Históricos da Estratégia nas Empresas

Ano Evento

Antiguidade O primeiro texto conhecido, de aplicação militar, tem mais de 2.000 anos e é do general chinês Sun Tzu: um tratado sobre a arte da guerra. No ocidente, o conceito é também utilizado militarmente pelo exército romano.

Século

XVIII O general francês Napoleão Bonaparte, que conhece a obra de Sun Tzu, é considerado um dos maiores estrategistas de todos os tempos. Década

de 50 Após a segunda guerra, o planejamento estratégico chega às empresas e universidades, particularmente nos EUA. Surge o modelo de análise de forças e fraquezas, ameaças e oportunidades (SWOT Analysis).

1.965 Edição do primeiro livro sobre estratégia, de Igor Ansoff. Anos

60 e 70 O planejamento estratégico torna-se uma ferramenta muito popular e espalha-se pelas empresas dos EUA. 1.973 Primeiro Seminário Internacional de Administração Estratégica na Universidade de Vanderbilt. Nesse

evento, iniciam-se as primeiras críticas ao planejamento estratégico.

1.980 Publicação do primeiro livro de Michael Porter, com uma nova organização dos conceitos de estratégia. Década

de 80

Com a estabilização do crescimento econômico, há certo desencanto das empresas norte-americanas em relação à estratégia. Já nas companhias japonesas, que experimentam grande crescimento econômico, os executivos lêem e seguem os ensinamentos do general chinês Sun Tzu. Surgem, cada vez mais, novos autores e teorias sobre o tema.

1.994 Edição do livro The Rise and Fall of Strategic Planning, de Mintzberg, que mostra a precariedade dos conceitos de planejamento estratégico e marcou o início de uma nova fase dos conceitos de estratégia. Década

de 90 As duas metades desta década são bem distintas. Na primeira, há significativa retomada do pensamento estratégico, levando-se em consideração todas as suas limitações, Na segunda metade da década, com e euforia da Internet, algumas empresas abandonam completamente a estratégia na opinião de Michael Porter, e outras a tornam sinônimo de transformação do negócio. Kaplan;Norton criam o Balanced Scorecard.

Século XXI São propostos novos modelos com foco na capacidade de adaptar-se à mudança, na flexibilidade e no aprendizado organizacional. Para alguns, ter agilidade estratégica, para “dançar conforme a música”, passa a ser mais importante que a estratégia em si. Segundo pesquisa da Bain & Co., o planejamento estratégico ainda é a ferramenta de gestão mais utilizada por empresas no mundo todo.

Fonte: adaptado de Zacarelli, 2000, p.32; Júlio;Neto, 2002 p.192; apud KALLAS, 2003, p.5

Michael Porter (1996), em seu artigo “What is strategy?”, considera a competição

estratégica como o processo de perceber novas posições que tiram os consumidores das posições estabelecidas ou atraem novos consumidores para o mercado.

• Posicionamento baseado na variedade: fundamentado na escolha das variedades de produtos e serviços ofertados em vez de nos segmentos do

consumidor, a partir de um conjunto distinto de atividades. Por exemplo,

oferecer um serviço específico com um preço mais baixo e num menor

tempo de execução, ao invés de ofertar uma gama variada de serviços

co-relacionados;

• Posicionamento baseado nas necessidades: fundamentado na escolha

de um segmento de consumidor, procurando servir a maior parte ou todas

as necessidades desse segmento, a partir de um conjunto de atividades

diferentes das atividades dos concorrentes. Por exemplo, satisfazer todas as

necessidades de mobília doméstica e não um grupo delas, de um grupo

específico de consumidores;

• Posicionamento baseado no acesso: fundamentado na segmentação

de clientes que são acessíveis de maneira diferentes, a partir da melhor

configuração de atividade para alcançá-los da melhor maneira. Por

exemplo, a escolha em atender a clientes rurais versus urbanos, ofertando

produtos e serviços apropriados às suas necessidades, ou ainda, servir

pequenos ao invés de grandes consumidores densamente concentrados ao

invés de dispersamente situados. (RELVA, 1998 p.69)

Para Oliveira (1997 p.28), “estratégia é uma situação em que existe uma identificação, uma análise e uma efetiva interligação entre os fatores externos e internos da empresa, visando otimizar o processo de usufruir as oportunidades ou de evitar as ameaças ambientais perante os pontos fortes e fracos da empresa”.

não é suficiente para explicar ou para suportar decisões de mudança, pois são periódicas e retratam acontecimentos passados, sem possibilidade de interagir e mudar o quadro da situação. Segundo Relva (1998 p. 71) “o uso conjunto de medidas financeiras e não-financeiras é sempre melhor”.

Para empresas de serviços, o uso de medidas não-financeiras pode prover uma dimensão adicional valiosa, por fornecer informações que permitam quantificar o posicionamento competitivo do negócio.

Por este motivo, tem-se tentado utilizar um conjunto de medidas financeiras e medidas não-financeiras, cujos componentes qualidade e flexibilidade possam ser mensurados juntamente com as medidas tradicionais como lucratividade e retorno sobre investimento.

O entendimento dos conceitos de estratégia, e, mormente, a adoção de estratégias competitivas possibilitarão às organizações obter os resultados estabelecidos em seu plano estratégico.

Além dos conceitos e definições de estratégia, outro tema importante a ser apresentado, para que se tenha o entendimento necessário deste estudo, é a importância do planejamento estratégico como instrumento de superação das incertezas e das instabilidades.

2.1.3 – Planejamento Estratégico

O método analítico para realizar as análises e as escolhas necessárias para criar vantagem competitiva é o processo de planejamento estratégico. Existem várias definições para planejamento estratégico.

“Planejamento estratégico é uma técnica administrativa que, através da análise do ambiente de uma organização, cria a consciência das suas oportunidades e ameaças, dos seus pontos fortes e fracos para o cumprimento de sua missão e, através desta consciência, estabelece o propósito de direção que a organização deverá seguir para aproveitar as oportunidades e reduzir os riscos (FISHMANN; ALMEIDA, 1991 p.25)”.

De acordo com Padoveze,

“Planejar é uma estratégia para aumentar as chances de sucesso de uma empresa em um mundo de negócios que muda constantemente. Planos estratégicos não são garantia de sucesso. O planejamento estratégico será tão eficaz quanto as premissas que foram nele incluídas” (PADOVEZE, 2005, p.96)

Segundo Shank; Govindaranjan (1997), o processo de planejamento estratégico permite dirimir algumas incertezas quanto ao rumo da empresa. Segundo os autores, quanto maior a incerteza, mais difícil é preparar metas que servirão de base para avaliação de desempenho. E, se essas metas não refletirem as condições mais prováveis, não podem ser consideradas como compromissos sólidos e, as variações desfavoráveis não podem ser entendidas como indicadores consistentes de um fraco desempenho.

Oliveira (1995) classifica-o como um processo gerencial que possibilita ao executivo estabelecer o rumo a ser seguido pela empresa, a fim de obter um nível de otimização na relação da empresa com seu ambiente.

e a determinação de atividades que farão que as organizações se aproximem de seus objetivos.

Dessa forma, pode-se concluir que o planejamento estratégico é um processo por meio do qual a organização se mobiliza para atingir o sucesso e construir o futuro, valendo-se de um comportamento proativo, considerando valendo-seu ambiente atual e futuro.

De acordo com Robbins (2000), alguns argumentos se opõem ao planejamento estratégico:

• O planejamento cria muita rigidez. Os sistemas de planejamento formalizado limitam as pessoas e as unidades organizacionais a metas específicas com prazos determinados.

• Não se pode planejar mudança em um ambiente turbulento. A maioria das organizações encontra-se em ambientes mutáveis, turbulentos e imprevisíveis.

• Os sistemas não podem substituir a intuição e a criatividade. Os sistemas são programáticos e rotineiros.

• O planejamento concentra a atenção da administração mais na competição no interior da estrutura de hoje do que na competição do futuro. (ROBBINS, 2000, p.119)

Ainda, segundo Robbins (2000 p.118): “O planejamento leva as organizações bem sucedidas a se preocuparem demais com os fatores responsáveis pelo seu sucesso, gerando condições que podem conduzir ao fracasso.”

rota deverá ser bem trabalhada em todos os níveis, para que a instituição consiga prever a necessidade de mudança de curso e a correção de desvio.

As constantes críticas ao planejamento estratégico geraram uma nova síntese: a administração estratégica.

“A administração estratégica é uma administração do futuro que, de forma

estruturada, sistêmica e intuitiva, consolida um conjunto de princípios,

normas e funções para alavancar harmoniosamente o processo de

planejamento da situação futura desejada da empresa como um todo e seu

posterior controle perante os fatores ambientais, bem como a organização e

direção dos recursos empresariais de forma otimizada com a realidade

ambiental, com a maximização das relações interpessoais (OLIVEIRA,

1997 p.28)”.

Em meados dos anos 60, a estratégia passou a ocupar espaço no mundo empresarial em resposta à obsolescência dos tradicionais planejamentos a médio e longo prazo e a dificuldade de adaptar esses instrumentos a um ambiente turbulento e em constante transformação. A partir daí, o enfoque do planejamento estratégico ganhou amplitude, profundidade e complexidade, dando origem à administração estratégica. Com isso, os administradores passaram a perceber que, com a definição clara da missão e das estratégias empresariais, seus objetivos podiam ser mais facilmente atingidos.

A administração estratégica é um termo mais amplo que abrange não somente a administração dos estágios já identificados, mas também os estágios iniciais de determinação de missão e os objetivos da organização no contexto de seus ambientes internos e externos. De acordo com Wright, a administração estratégica pode ser vista como uma série de passos como os que se seguem e que a alta administração deve realizar:

• analisar os pontos fortes e pontos fracos de seu ambiente interno;

• formular estratégias (no nível empresarial, no nível de unidades de negócios e no nível funcional) que permitam à organização combinar os pontos fortes e fracos da organização com as oportunidades e ameaças do ambiente;

• implementar as estratégias;

• realizar as atividades de controle estratégico para assegurar que os objetivos gerais da organização sejam atingidos. (WRIGHT et.al. ,2000, p.24)

Segundo Fischmann,

“A administração estratégica tem como objetivo máximo o desenvolvimento dos valores da corporação, sua capacidade gerencial, suas responsabilidades como organização inserida na sociedade e seus sistemas administrativos que interligam o processo de tomada de decisão estratégica, tática e operacional, em todos os níveis hierárquicos, tanto entre os diversos negócios quanto entre as diferentes linhas de autoridade funcional. Ou seja, a administração estratégica vai além de um processo sistemático de análise de informações, pois procura capacitar as pessoas a pensar estrategicamente, alcançando uma mudança de comportamento dos decisores (FISCHMANN, 1987 p.32)”.

2.1.4 – Balanced Scorecard

A ferramenta de gestão denominada Balanced Scorecard foi desenvolvida pelos autores Robert S. Kaplan e David P. Norton com o intuito de se criar uma ferramenta que pudesse refletir o equilíbrio entre objetivos de curto prazo e longo prazo, entre medidas financeiras e não-financeiras, entre indicadores de tendências e ocorrências e entre as perspectivas interna e externa de desempenho.

Kaplan;Norton, inicialmente, definiram o Balanced Scorecard como um sistema de mensuração de desempenho e, posteriormente, como um sistema de gestão estratégica. Costa (2001) critica as classificações de sistema de mensuração de desempenho e sistema de gestão estratégica, as quais considera inadequadas. Sugere tratá-lo como um sistema, no sentido amplo, de suporte à decisão, pois este sistema pretende reunir os elementos-chave para poder acompanhar o cumprimento da estratégia.

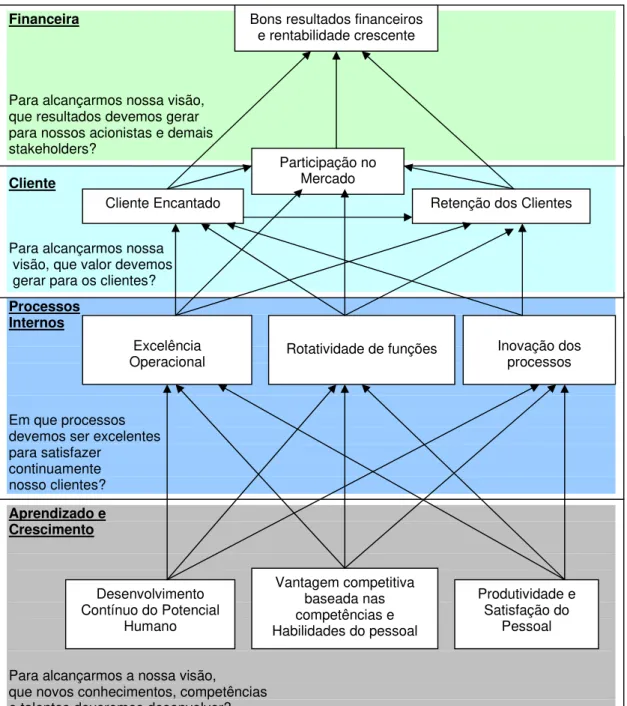

Segundo Kaplan;Norton (1997), os objetivos e medidas devem focalizar o desempenho organizacional sob quatro perspectivas básicas: financeiras, do cliente, dos processos internos e do aprendizado e crescimento.

Este instrumento preserva as medidas financeiras tradicionais e as contempla com medidas dos vetores que impulsionam o desempenho futuro. Seus objetivos e medidas derivam da visão e estratégia da organização.

2.1.4.1. – Objetivos do Balanced Scorecard

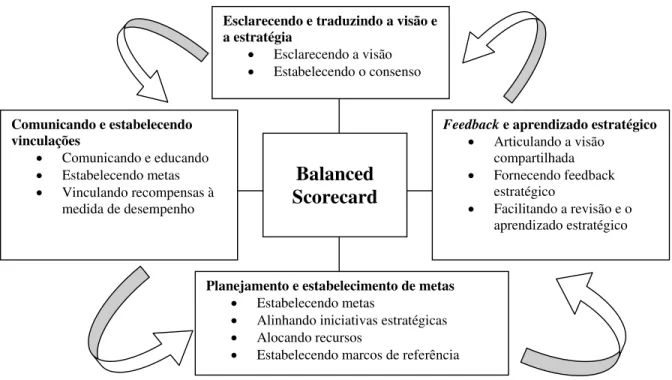

O processo de construção de Balanced Scorecard tem início com a tradução e posterior implementação da visão e estratégia, e, posteriormente, os objetivos e medidas de resultados são transmitidos a toda a organização. Logo após a comunicação a todos, inicia-se o processo de estabelecimento de metas e alinhamento das iniciativas e, por fim, busca-inicia-se o feedback e aprendizado estratégico, o que possibilitará o crescimento individual e até mesmo o crescimento da organização com um todo.

Os principais objetivos do Balanced Scorecard segundo Kaplan;Norton (1997 p.11-15) são:

• Esclarecer e traduzir a visão e a estratégia: o processo do scorecard tem

início com um trabalho de equipe da alta administração para traduzir a estratégia de sua unidade de negócios em objetivos estratégicos específicos. Esses objetivos devem resultar em um diagrama que mostre a relação causa e efeito nas diferentes perspectivas de negócio da organização: financeira, clientes, processos internos e aprendizado e crescimento. Para cada perspectiva devem ser identificados as medidas ou indicadores de desempenho, a fim de que seja simples e rápida a mensuração de desempenho nos diversos níveis e que a análise da performance da organização seja menos subjetiva.

objetivos críticos que devem ser alcançados para que a estratégia da empresa seja bem-sucedida.

• Planejar, estabelecer metas e alinhar iniciativas estratégicas: O Balanced Scorecard produz maior impacto ao ser utilizado para induzir a mudança organizacional. Os altos executivos deverão estabelecer metas para os objetivos do scorecard, com três a cinco anos de antecedência, que, se

alcançadas, transformarão a empresa. O processo gerencial de planejamento e estabelecimento de metas permite que a empresa: a) quantifique os resultados pretendidos a longo prazo; b) identifique mecanismos e forneça recursos para que os resultados sejam alcançados; c) estabeleça referenciais de curto prazo para as medidas financeiras e não-financeiras do scorecard.

• Melhorar o feedback e o aprendizado estratégico: o quarto processo

A figura a seguir apresenta um modelo de Balanced Scorecard como estrutura para ação estratégica.

Fonte: Adaptado de Kaplan;Norton, 1997, p.12

Figura 2 : O Balanced Scorecard como Estrutura para Ação Estratégica

Sendo o Balanced Scorecard uma ferramenta completa que traduz a visão e a estratégia da empresa num conjunto coerente de medidas de desempenho, as empresas os adotam cada vez mais, buscando uma linguagem para comunicar a visão da instituição e a estratégia a ser usada, utilizando indicadores para informar os funcionários sobre os vetores do sucesso atual e futuro.

Essas medidas devem ser usadas de diferentes formas para articular a estratégia e para ajudar a alinhar iniciativas individuais, organizacionais e interdepartamentais, com a finalidade de alcançar uma meta comum. Dessa forma, o Balanced Scorecard deve ser usado como um sistema de comunicação, informação e aprendizagem, não como um sistema de controle.

Comunicando e estabelecendo vinculações

• Comunicando e educando

• Estabelecendo metas

• Vinculando recompensas à medida de desempenho

Esclarecendo e traduzindo a visão e a estratégia

• Esclarecendo a visão

• Estabelecendo o consenso

Feedback e aprendizado estratégico

• Articulando a visão compartilhada

• Fornecendo feedback estratégico

• Facilitando a revisão e o aprendizado estratégico

Planejamento e estabelecimento de metas • Estabelecendo metas

• Alinhando iniciativas estratégicas

• Alocando recursos

• Estabelecendo marcos de referência

2.1.4.2 – Perspectivas do Balanced Scorecard

Com base no modelo básico proposto por Kaplan;Norton (1997), um Balanced Scorecard possui quatro perspectivas: a financeira, a dos clientes, a dos processos internos e a do aprendizado e crescimento. No entendimento dos referidos autores, essas quatro perspectivas atendem a grande maioria das empresas pesquisadas, porém devem ser consideradas um modelo e não uma regra. Dependendo do tipo de empresa, sua própria estratégia poderá indicar a necessidade de criar novas perspectivas. A figura a seguir mostra as quatro perspectivas do Balanced Scorecard.

Perspectiva Financeira Indicadores Metas Para ter sucesso

financeiro como devemos nos

mostrar aos nossos acionistas?

Perspectiva do Cliente Indicadores Metas Para atingir nossa visão, como devemos nos mostrar para nossos clientes?

Fonte: Adaptado de Kaplan;Norton, 1997, p.191

Figura 3 : As Perspectivas de Negócio do Balanced Scorecard

Como mostrado na Figura 3, o Balanced Scorecard coloca a visão (“para onde iremos”) e a estratégia (“como iremos”) no centro do processo gerencial. O Balanced Scorecard estabelece objetivos e assume que as pessoas deverão adotar quaisquer comportamentos e ações que forem necessárias para atingi-los.

Perspectiva do Aprendizado e Crescimento Indicadores Metas Para atingir nossa

visão, como manteremos nossa habilidade de mudar e

melhorar?

Perspectiva dos Processos Internos Indicadores Metas Para satisfazer

nossos acionistas e clientes, em quais processos devemos

ser excelentes?

1) Perspectiva Financeira

“Essa perspectiva tem como objetivo mostrar se as escolhas estratégicas implementadas por uma organização estão contribuindo para a elevação do valor de mercado da empresa, para a geração de valor econômico e propiciando aumento da riqueza dos acionistas e demais stakeholders (HERRERO FILHO, 2005)”.

A grande maioria das organizações tem como atividade tradicional a análise de indicadores financeiros, seja para atender os requisitos legais, fiscais, dos proprietários ou dos acionistas, seja para simples controle administrativo.

A análise dessas medidas financeiras indica se a estratégia da empresa, sua implementação e execução estão contribuindo para a melhoria dos resultados da organização.

“Os objetivos financeiros servem de foco para os objetivos e medidas das

outras perspectivas do scorecard. Qualquer medida selecionada deve fazer

parte de uma cadeia de relações de causa e efeito que culminam com a

melhoria do desempenho financeiro. O scorecard deve contar a história da

estratégia, começando pelos objetivos financeiros de longo prazo e

relacionando-os as ações que precisam ser tomadas em relação aos

clientes, processos internos e, por fim, pessoas e sistemas, a fim de que, a

longo prazo, seja produzido o desempenho econômico desejado (

KAPLAN;NORTON ,1997 p.49)”.

Os resultados de longo prazo são representados por objetivos financeiros. Indicadores como o retorno sobre investimento, retorno sobre o capital investido, lucratividade, valor econômico agregado são alguns desses indicadores.

Os objetivos financeiros podem diferir consideravelmente em cada fase do ciclo de vida de uma empresa. Toda empresa apresenta fases do ciclo de vida que se descrevem como crescimento, sustentação e maturidade (KAPLAN;NORTON,1997).

As empresas que estão em crescimento encontram-se em fases iniciais de seu ciclo de vida e tendem a possuir produtos e serviços com significativo potencial de crescimento que precisam ser aproveitados, podendo, assim, vir a comprometer os recursos consideráveis da empresa, em fase da necessidade de investimentos em instalações, tecnologias, desenvolvimentos de novos mercados, etc. Essa fase tem como objetivo financeiro global os percentuais de crescimento da receita e de aumento de vendas para determinados mercados, grupos de clientes e regiões por intermédio da geração de novos produtos e serviços.

Quando as empresas estão na fase de sustentação, espera-se que mantenham a participação de mercado e, talvez, consigam aumentá-la um pouco a cada ano. Os projetos de investimentos serão direcionados mais para aliviar estrangulamentos, ampliar a capacidade e buscar a melhoria contínua, ao invés dos longos investimentos de retorno a longo prazo e da opção de expansão feitos na fase de crescimento. A maioria das empresas, na fase de sustentação, estabelece objetivos financeiros relacionados à lucratividade os quais podem ser expressos por medidas relacionadas às receitas contábeis, como receita operacional e margem bruta.

De acordo com essas três fases, são sugeridos três temas financeiros que norteiam a estratégia empresarial:

• Crescimento e mix de receita: refere-se à ampliação da oferta de produtos e

serviços, conquista de novos clientes e mercados, mudança do mix de produtos

e serviços para itens de maior valor agregado e modificação dos preços de produtos e serviços.

• Redução de custos e melhoria de produtividade: refere-se à iniciativa para baixar os custos diretos de produtos e serviços, reduzir os custos indiretos e compartilhar recursos com outras unidades de negócios.

• Utilização de ativos/ estratégia de investimentos: refere-se à redução dos níveis de capital de giro necessários para sustentar determinado volume e mix

de negócios. Refere-se também à melhor utilização da base de ativo fixo para aumentar o retorno gerado pelos ativos financeiros e físicos.

Quadro 3 – Medição dos Temas Financeiros Estratégicos

Cres

cimento

Aumento da taxa de vendas por segmento percentual de receita gerado por novos produtos, serviços e clientes

Receita/ Funcionário Investimento

(percentual de vendas) Pesquisa e

Desenvolvimento (percentual de vendas)

S u st en ta çã o

Falta de clientes e contas-alvo

Vendas cruzadas

Percentual de receita gerado por novas aplicações

Lucratividade por clientes e linhas de produtos

Custos versus custos dos concorrentes

Taxas de redução de custos

Despesas indiretas (percentual de vendas)

Índices de Capital de giro (ciclo de caixa a caixa)

ROCE por categoria-chave de ativo

Taxas de utilização dos ativos

Est

raté

g

ia da U

n

idad

e de N

egócio

Co

lh

ei

ta Lucratividade por clientes e linhas de produtos

Percentual de clientes não-lucrativos

Custos unitários (por unidade de produção, por transação)

Retorno Rendimentos (throughput)

Fonte: Kaplan;Norton , 1997, p.55

Kaplan;Norton (1997) enfatizam que, independente dos temas de aumento de receita, produtividade e uso dos ativos, os objetivos financeiros oferecem os elos de ligação necessários entre as quatro perspectivas do Balanced Scorecard.

Muitos autores criticam as medidas financeiras em razão de sua capacidade de documentar informações irrelevantes ou insuficientes com o foco posto no passado, e pela desqualificação para avaliar as atividades de criação de valor em andamento da organização. Alegam, ainda, que as regras da competição mudaram, e que as medidas tradicionais não atendem as necessidades de melhoria e satisfação dos clientes, da qualidade, dos tempos de entrega e da motivação dos colaboradores.

Temas Estratégicos

Aumento e mix de receita Redução de Custos/ Aumento de produtividade

Campos (1998) não concorda com esta crítica e, do seu ponto de vista, essa asserção é incorreta, pelo menos em dois aspectos: primeiro, o controle financeiro adequado certamente vai melhorar em vez de inibir a gestão do processo da qualidade total da organização, e, segundo e mais importante, a alegada relação entre a melhoria dos processos e a garantia de sucesso financeiro é na realidade sutil e incerta, ou seja, melhorias visíveis nos processos de manufatura (por exemplo) nem sempre se traduzem em maiores lucros.

Dessa forma, Campos (1998) conclui que os indicadores e objetivos financeiros não são, de modo algum, inadequados, mas também não podem ser mais a prioridade dominante, ou seja, é preciso considerar também as medidas não-financeiras e analisar todo o conjunto.

Na metodologia do BSC, os objetivos estratégicos das quatro perspectivas devem derivar da missão e da visão da organização. Nesse sentido, a equipe do projeto, tomando como referência os principais temas estratégicos sugeridos pela diretoria e profissionais-chave da empresa, nas entrevistas e nos workshops, começa o importante trabalho de

identificação, seleção e priorização dos objetivos, baseando-se na perspectiva financeira. A seguir, apresentamos uma ilustração desse processo (HERRERO FILHO, 2005).

Exemplos de Objetivos Estratégicos na Perspectiva Financeira

Fonte: HERRERO FILHO, 2005, p.95

Figura 4 – Os Objetivos Estratégicos derivam dos Temas Estratégicos A missão e a Visão

geram os Temas Estratégicos

Exemplos de Temas Estratégicos

- Elevar o valor econômico agregado(EVA) - Aumentar o retorno total do negócio - Atração e retenção de talentos

- Inovação de produtos e produção flexível

Dessa forma, a seleção dos objetivos na perspectiva financeira, com base nos temas estratégicos, é um processo criativo e complexo, exigindo a exploração de novas idéias e novas abordagens pela equipe do projeto do BSC.

2) Perspectivas dos Clientes

“Como devemos ser vistos pelos clientes?”. Essa pergunta é básica para o

entendimento dessa perspectiva. Conhecer os clientes é fundamental para uma estratégia organizacional que tenha como principal foco a satisfação e a retenção dos clientes, e requer muito mais do que uma simples pesquisa convencional periódica. Exige ouvir com atenção os clientes, conhecê-los a ponto de saber do que gostam, se os produtos que estão sendo ofertados atendem ou não suas necessidades, se os serviços de apoio estão adequados ou não.

Campos (1998) afirma que a satisfação e retenção do cliente e foco no mercado são as forças que impulsionam as organizações que desejam sobreviver e progredir. O maior princípio é o respeito pelo valor da satisfação do cliente em todos os momentos e pelo conhecimento de como coletar, analisar e utilizar as informações dos clientes e do mercado a fim de incrementar os negócios.