1

Fundação Getúlio Vargas

Escola de Pós-Graduação em Economia

Mestrado em Finanças e Economia Empresarial

JOÃO PEDRO GUIMARÃES DA SILVA

EXCESSO DE RETORNO COM RENDA FIXA PREFIXADA NO BRASIL

Rio de Janeiro 2018

2

JOÃO PEDRO GUIMARÃES DA SILVA

EXCESSO DE RETORNO COM RENDA FIXA PREFIXADA NO BRASIL

Dissertação apresentada ao Mestrado em Finanças e Economia Empresarial como requisito parcial para obtenção do grau de Mestre em Finanças e Economia Empresarial.

Área de concentração: Renda Fixa

Orientador: André de Castro Silva

Rio de Janeiro 2018

3 Ficha catalográfica elaborada pelo Sistema de Bibliotecas/FGV

Silva, João Pedro Guimarães da

Excesso de retorno com renda fixa prefixada no Brasil / João Pedro Guimarães da Silva. – 2018.

31 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós- Graduação em Economia.

Orientador:André de Castro Silva. Inclui bibliografia.

1. Ativos financeiros de renda fixa. 2. Risco financeiro. 3. Volatilidade (Finanças) I. Silva, André de Castro. II. Fundação Getulio Vargas. Escola de Pós-Graduação em Economia. III. Título.

5

AGRADECIMENTOS

Agradeço a todos que de alguma forma me apoiaram na conclusão dessa etapa da minha vida.

Agradeço a minha mãe pelo total incentivo.

Agradeço ao meu orientador André de Castro Silva pelas valiosas sugestões dadas na elaboração desse projeto.

Agradeço a todos os professores e funcionários da EPGE/FGV.

Agradeço ao Banco BBM S.A. e aos meus companheiros de trabalho pela oportunidade provida e pelo respeito aos ofícios do curso.

6

RESUMO

Este trabalho analisa o resultado da adoção de uma estratégia passiva de renda fixa no Brasil, avaliando se investidores que ficaram prefixados, em diversos prazos, entre os anos de 2004 e 2018 de maneira passiva tiveram excesso de retorno em relação ao CDI (estratégia pós-fixada). São analisadas também métricas de risco e, por fim, é feita uma avaliação da melhor relação risco x retorno por meio do Índice de Sharpe.

Os resultados obtidos sugerem, em linha com a intuição da existência de prêmio de risco, que a estratégia prefixada é vencedora, uma vez que se observa excesso de retorno da mesma em todos os prazos analisados. Além disso, é possível perceber também que o prêmio de risco é crescente no tempo. Entretanto, ao incluirmos a dimensão risco na análise, as operações de prazo mais curto possuem uma relação risco x retorno melhor que as operações mais longas.

Palavras-chave: prêmio de risco, estrutura a termo, operações prefixadas, renda fixa, índice de sharpe.

7

ABSTRACT

This paper analyzes the results of the adoption of a passive fixed income strategy in Brazil, evaluating whether investors who were pre-fixed in different time periods between 2004 and 2018 passively had an excess return in relation to the CDI (postfixed strategy). Risk metrics are also analyzed and, finally, an evaluation of the best risk-return ratio through the Sharpe Index is made.

The results obtained suggest, in line with the intuition of the existence of a risk premium, that the pre-fixed strategy is winning, since it is observed an excess of return of the same in all the periods analyzed. In addition, it is also possible to realize that the risk premium is increasing in time. However, when we include the risk dimension in the analysis, the shorter-term transactions have a better risk-return ratio than the longer ones.

Key words: risk premium, term structure, fixed-rate operations, fixed income, sharpe ratio.

8

LISTA DE GRÁFICOS

Gráfico 1: Inclinação de Zero a 24 meses da Curva de Juros Brasileira ao Longo do Tempo Gráfico 2: Retorno Acumulado no Período de Estudo - CDI versus Selic

Gráfico 3 – Variação das Taxas Futuras de Juros no Brasil ao Longo do Tempo (Período de 2001 até 2018)

Gráfico 4 – Variação das Taxas Futuras de Juros no Brasil ao Longo do Tempo (Período de 2004 até 2018)

Gráfico 5 – Prazo Médio e Vida Média da Dívida Pública Federal Gráfico 6 – Curva CDI simulada

Gráfico 7 – Exemplo de ETTJ x CDI realizado

Gráfico 8 – Percentual de Ganhos e Perdas para Cada Prazo

Gráfico 9 – Taxas e Excesso de Retorno Médio para Cada Prazo (a.a.)

Gráfico 10 – Maior Ganho e Maior Perda em Cada um dos Prazos Analisados Gráfico 11 – Volatilidade das Carteiras (Janela Móvel de 6 Meses)

9

LISTA DE TABELAS

10

SUMÁRIO

1. INTRODUÇÃO...9

2. RENDA FIXA, ETTJ E PRÊMIO DE RISCO...11

3. DADOS...13

3.1. CDI (Operações pós-fixadas)...13

3.2. ETTJ do Brasil e o DI Futuro da B3 (Operações prefixadas)...14

3.3. Período de Análise...14

3.4. Prazos Analisados... ...16

3.5. Frequência dos Dados... ...17

4. METODOLOGIA... ...18

4.1. Interpolação... ...18

4.2. Ajuste CDI Realizado... ...19

4.3. Retornos: Método de Análise... ...20

4.4. Risco... ...22

4.5. Retorno Ajustado ao Risco... ...23

5. RESULTADOS EMPÍRICOS... ...24

5.1. Retorno... ...24

5.2. Risco... ...26

5.2. Retorno Ajustado ao Risco... ...27

6. CONCLUSÃO... ... ...29

11

1. INTRODUÇÃO

Este trabalho analisa se a adoção de uma estratégia de renda fixa prefixada passiva ao longo do tempo gera excesso de retorno quando comparada a uma estratégia pós-fixada, incorporando, assim, o prêmio de risco que não foi materializado.

Para isso, inicialmente foram coletados dados diários da ETTJ - Estrutura a Termo da Taxa de Juros brasileira no período de 2004 até 2018 e, considerando que todo dia um investidor poderia optar por ficar prefixado ou pós-fixado para determinados prazos (de 3 meses, 6 meses, 12 meses, etc., até 60 meses), comparou-se o resultado realizado à frente dessas duas estratégias buscando responder em qual das duas situações tal investidor obteve maior retorno ao longo do tempo. Vale observar que a ETTJ no estudo está desempenhando a função do título prefixado (LTN), enquanto que o CDI irá nos trazer o resultado das operações pós-fixadas (LFT).

Visando ajustar o retorno ao risco, também foi feita uma análise da marcação a mercado dessas carteiras prefixadas, onde foi considerada a duration e a variação da taxa a termo para o prazo em questão sendo observada a volatilidade da carteira. Por fim, tendo o retorno e o risco dos portfólios, pudemos calcular o índice de Sharpe de cada um dos prazos e observar em qual deles temos a melhor relação risco x retorno.

Os resultados obtidos sugerem que investidores que optaram por operações prefixadas, mesmo que de maneira totalmente passiva, tiveram uma estratégia vencedora em todos os prazos que foram analisados. Os aspetos analisados para chegar a tal conclusão foram: excesso de retorno, frequência dos retornos e maior ganho e maior perda de cada um dos prazos. Tais resultados estão em linha com a intuição que temos sobre o assunto, já que sabemos da existência de prêmio de risco em qualquer estrutura a termo de taxa de juros.

Ao adicionarmos a avaliação de risco as carteiras, os resultados também se mostram em linha com a intuição a respeito do assunto, onde pode-se observar um maior risco quanto maior é o prazo da operação.

Por fim, ao fazermos a análise da eficiência de cada um dos prazos analisados por meio do Índice de Sharpe, chega-se a conclusão que o retorno maior nos prazos mais longos não é diretamente proporcional ao risco corrido, ficando evidente que as operações mais curtas possuem um IS maior que os das operações mais longas.

12

Assim, um investidor racional, deveria optar por fazer a estratégia de ficar prefixado, porém sempre em períodos curtos (até 12 meses), uma vez que é onde se observa os maiores Índices de Sharpe.

Esta dissertação está dividida em sete capítulos, incluindo essa introdução. No capítulo dois, de revisão bibliográfica será feita uma contextualização do mercado de renda fixa no Brasil e de aspectos relacionados a modelagem da ETTJ – Estrutura a Termo da Taxa de Juros. No terceiro capítulo, será feita a apresentação dos dados que serão utilizados nas análises. Em seguida, o quarto capítulo, conterá a metodologia de cálculos utilizados. Os capítulos cincos e seis trazem os resultados empíricos do estudo e as conclusões. O sétimo capítulo é destinado a referências bibliográficas.

13

2. RENDA FIXA, ESTRUTURA A TERMO DA TAXA DE JUROS E PRÊMIO DE RISCO

O mercado de renda fixa brasileiro possui um notável destaque no do mercado financeiro com um grande volume de recursos sendo direcionado para essa modalidade de investimento. Os juros estruturalmente altos do país e o longo período de estabilidade econômica que vivemos desde o Plano Real (1994) podem ser apontando como fatores responsáveis pelo interesse dos investidores nesse mercado.

Quando pensamos em renda fixa no Brasil, temos os 3 ativos mais comuns são: as LFTs - Letras Financeiras do Tesouro (operações pós-fixadas), LTNs – Letras do Tesouro Nacional (operações prefixadas) e as NTN-Bs - Notas do Tesouro Nacional (operações que possuem uma parte prefixada e outra pós-fixada atrelada ao IPCA) e, sob esse contexto, agentes do mercado estão diariamente tomando decisões a respeito da melhor entre as três opções de investimento disponíveis, visando obter o maior retorno possível para um determinado horizonte de tempo e, com isso, correndo ou não riscos de preço de suas decisões.

Além dos títulos do Tesouro, o país possui um mercado de derivativos financeiros bastante evoluído, sendo um conceito de suma importância a compreensão da ETTJ - Estrutura a Termo da Taxa de Juros. Podemos defini-las como sendo a curva que associa uma única taxa de juros para cada prazo, sendo este qualquer prazo. AETTJ pode ser comparada, no Brasil, com as LTNs, já que ela representa uma curva prefixada zero cupom e o principal instrumento utilizado para sua construção é o contrato derivativo DI de um dia da B3.

Piazzesi (20003), argumenta que a construção e o estudo da ETTJ é importante na economia por 4 fatores principais: previsão, política monetária, política de endividamento e apreçamento de derivativos e hedge.

Na literatura acadêmica, podemos encontrar diversos estudos a respeito da construção e dos movimentos das ETTJ de cada país, sendo o modelo mais simples o da Hipótese das Expectativas, em que as mudanças na ETTJ são reflexo direto da expectativa dos agentes sobre a taxa de juros média que irá prevalecer naquele prazo. Hicks (1939), propõe que as taxas futuras presentes na ETTJ são diferentes das expectativas dos agentes de mercado, uma vez que existe prêmio na curva, seja ele por preferência por liquidez ou por risco. Friedman (1979) vai além e afirma que além da existência do prêmio, ele é crescente ao longo do tempo.

14

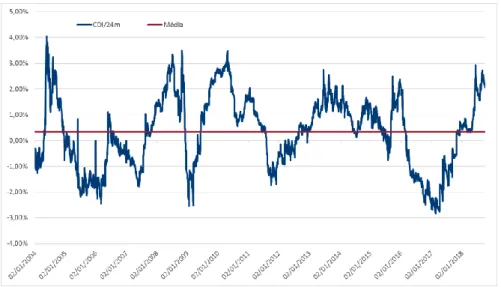

Uma observação histórica da ETTJ brasileira mostra que existe alguma coerência na afirmação de prêmio de risco, uma vez que, na média, a curva de juros brasileira é positivamente inclinada, conforme a gráfico abaixo:

Gráfico 1: Inclinação de Zero a 24 meses da Curva de Juros Brasileira ao Longo do Tempo

Sob esse contexto, começamos a perceber o motivo pelo qual investidores aceitam ficar prefixado no Brasil, mesmo correndo os riscos que sabemos que essas operações têm. Primeiro, o investidor acredita que a trajetória de juros a frente será diferente da precificada pelo mercado. Segundo, dado que existe risco nessa modalidade de investimento e que nem todo risco irá de fato se materializar, o investidor pode querer se apropriar do prêmio de risco existente. Litterman e Scheinkman (1991), fazem uma análise de três componentes principais que explicam as variações nas taxas de juros dos EUA, sendo eles: nível, inclinação e curvatura.

Vale observar que, considerando o contexto global, o Brasil é um país emergente e que possui um alto nível de risco na percepção dos investidores. Em alguns momentos, aumentar significativamente os juros (choque positivo de juros) é o caminho mais fácil para conter a saída de investidores em massa e evitar uma desvalorização cambial. Ganem e Baidya (2011) postulam nesse sentido. Outros estudos como Jaeger (2012) e Segura-Urbiego (2012) relacionam nosso nível de juros estruturalmente altos à Fraqueza Fiscal constante do país, indo este último além e citando também questões como: baixo nível de poupança doméstica, incerteza jurídica relacionada aos contratos do país, não independência do Banco Central e alto nível histórico de inflação.

15

3. DADOS 3.1. CDI (Operações pós-fixadas)

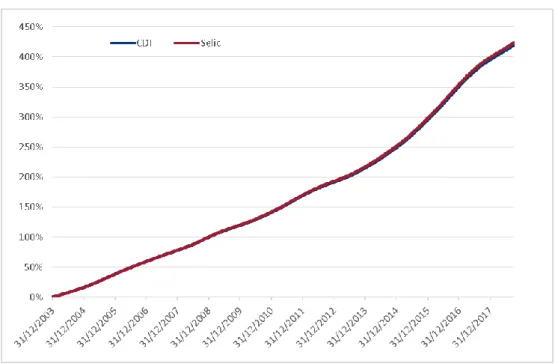

Criado em 1986 com a decretação do Plano Cruzado, o CDI (Certificado de Depósito Interbancário) é a taxa de juros negociada entre os bancos brasileiros para operações de overnight visando sanar suas necessidades de caixa. A taxa é calculada pela média das operações daquele dia e divulgada diariamente pela CETIP (Central de Custódia e de Liquidação Financeira de Títulos). Na prática o CDI acompanha muito de perto a taxa Selic (Sistema Especial de Liquidação e Custódia), e salvo raras exceções, o descolamento se torna relevante.

Para o período de estudo do trabalho (de 2004 até 2018) o descolamento acumulado entre o CDI e Selic é de menos de 4,00% (retorno de 419,80% do CDI versus 423,79% da Selic).

Gráfico 2: Retorno Acumulado no Período de Estudo - CDI versus Selic

Dado que a ETTJ está mais relacionada ao CDI do que a Selic, optei pela escolha do CDI para a mensuração dos resultados das operações pós-fixadas, não sendo considerada a Selic, já que analisar a mesma não traria resultados significativamente diferentes ao trabalho.

16

3.2. ETTJ do Brasil e o DI Futuro da B3 (Operações prefixadas)

Blanchard (2001), define a ETTJ é definida como a relação entre rendimento e maturidade de um título zero cupom observado em qualquer dia.

O principal instrumento usado atualmente no Brasil para construção da sua ETTJ é o contrato de DI futuro da B3 (antiga BM&F – Bolsa de Mercadorias e Futuros). Criado em 1991 visando atender a demanda por hedge de entidades comerciais e bancárias, este contrato tem por característica negociar a taxa média de juros do país de hoje até o vencimento do contrato. Atualmente na B3 são negociados contratos com vencimento até o ano de 2030, ou pouco mais de 11 anos e existem hoje mais de 18 milhões (fonte: site da B3, contratos em aberto por tipo de participante) de contratos de DI Futuro em aberto no mercado. Vale ressaltar que não são todos os vértices que possuem ampla liquidez nos negócios, mas de uma forma geral os contratos com vencimento em Janeiro (letra F) e Julho (letra N) possuem uma liquidez razoável em todos os prazos, permitindo assim a construção da curva de juros futuros interna do Brasil sem muitas distorções.

A negociação de DI futuro que ocorre na B3 é a da taxa de juros em si, onde cada taxa está relacionada ao preço unitário do título hoje e que sempre irá vencer com o valor de R$ 100.000 (cem mil reais). O preço teórico desse título pode ser expresso pela seguinte fórmula:

PU = 100.000

(1+𝑡𝑎𝑥𝑎)

𝐷𝑈 252

Onde:

PU = preço unitário do título

DU = dias úteis de hoje até o vencimento do contrato Taxa = taxa de juros negociação para determinado prazo

Nesse trabalho, observar aplicações ao longo da ETTJ irá nos dar o resultado das estratégias prefixadas.

3.3. Período de Análise

Apesar do contrato de DI futuro existir desde o início da década de 90, nesse estudo vamos considerar um período menor de análise, que vai de 2004 até os dias atuais. Os motivos para tal escolha são: dificuldade em conseguir dados, distorções presentes na curva de juros

17

em períodos anteriores causados pela falta de liquidez nos contratos e ao evento de extremo estresse para o mercado financeiro ocorrido em 2002, que foi a então eleição do presidente Lula.

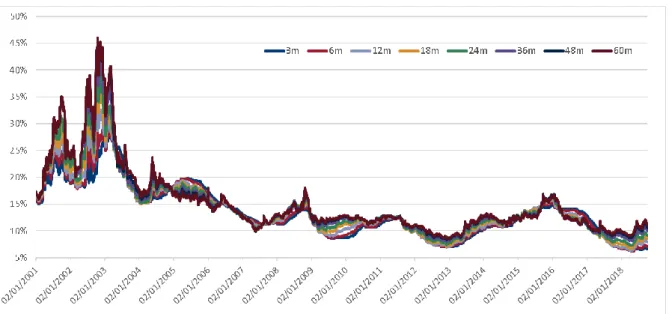

Ao escolher retirar esse período inicial do estudo, temos mais clareza e menos volatilidade na análise dos dados. Abaixo dois gráficos, um mostrando o histórico de taxas desde de 2001 e desde 2004:

Gráfico 3 – Variação das Taxas Futuras de Juros no Brasil ao Longo do Tempo (Período de 2001 até 2018)

Gráfico 4 – Variação das Taxas Futuras de Juros no Brasil ao Longo do Tempo (Período de 2004 até 2018)

18

3.4. Prazos Analisados

Os prazos que serão analisados no trabalho serão os de 3, 6, 12, 18, 24, 36, 48 e 60 meses, considerando sempre 21 dias úteis por mês, ou seja, no prazo de 3 meses, estaremos considerando a data de vencimento 63 dias úteis a frente, na de 12 meses, 252 dias úteis e assim por diante. A escolha desses prazos irá permitir que a análise seja feita de modo a tentar capturar diferenças nos prêmios de risco a depender do horizonte de investimento.

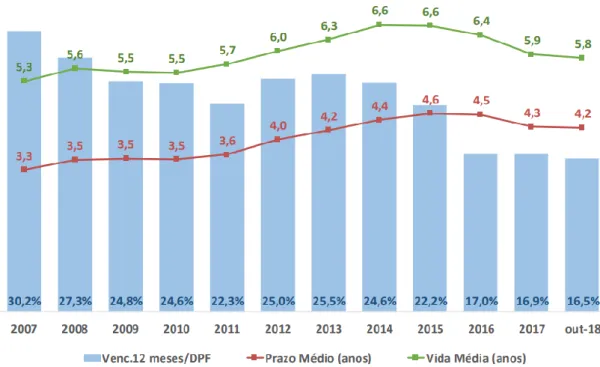

Apesar da existência de DIs futuros com prazo superior a 60 meses hoje em dia (conforme já comentado anteriormente, temos DI futuro de mais de 10 anos com negociados na B3), ou eles não existiam no passado ou a liquidez desses contratos muito longos não era tão grande no passado. Então, para evitar possíveis distorções na construção das ETTJ diárias, vamos nos limitar a esses prazos citados. Além disso, observando perfil da dívida pública brasileira, o prazo médio de vencimento da mesma está em torno de 4 anos, mostrando que o ao analisarmos as operações até 5 anos, estamos cobrindo grande parte da demanda dos investidores.

Gráfico 5 – Prazo Médio e Vida Média da Dívida Pública Federal

19

3.5. Frequência dos Dados

Conforme já falado, para construção da ETTJ é necessário apenas que tenha havido negociação de contratos DI na B3. Sendo assim para todos os dias que houve negociação de tal contrato foi construída a curva de juros futuros. Já o CDI é calculado todo dia útil do ano. Assim, dada a disponibilidade, foram usados dados diários da ETTJ e do CDI para a avaliação no trabalho.

20

4. METODOLOGIA 4.1. Interpolação

Como o DI futuro negociado na B3 possui certos prazos de vencimento e nesse trabalho estamos usando prazos constantes, é necessário encontrar pontos intermediários na curva de juros brasileira. Sanches (2009) mostra que existem diversas metodologias de interpolação como: interpolação linear, spline, cubic spline e exponencial, sendo esta última a usada no trabalho.

Na interpolação exponencial, as taxas de juro a termo verificadas entre duas datas é constante, assim o fator diário para uma maturidade qualquer é o mesmo, sendo ajustado somente o número de dias úteis do intervalo.

Taxa de juros efetiva para uma data x, base 252 dias úteis:

Onde:

Ia = taxa de juros expressa ao ano pelo processo de interpolação;

I1 = taxa de juros referente ao vértice de prazo imediatamente anterior ao vértice que se deseja calcular;

I2 = taxa de juros referente ao vértice de prazo imediatamente posterior ao vértice que se deseja calcular;

U = prazo da taxa a ser interpolada em dias úteis; U1 = prazo do vértice i1, em dias úteis;

21

4.2. Ajuste CDI realizado

Um ponto importante da metodologia a ser observado é que para mensurarmos o CDI realizado necessariamente temos que ter o dado disponível. De modo que mesmo que a operação tenha sido feita 5 anos atrás em 2014 e já tenha decorrido grande parte dela, se não tivermos o dado do CDI realizado até 2019, não poderemos fazer a comparação da entre as operações prefixadas e pós-fixadas.

Essa limitação acaba diminuindo muito o número de dados disponíveis, principalmente nas séries mais longas. Assim, visando aumentar o número de dados analisados, foi feita uma premissa de que o CDI realizado a frente será a curva futura disponível na data atual.

Podemos considerar a premissa coerente uma vez que:

1. Os investidores que estão prefixados podem sempre desfazer a operação prefixada, incorporando o prêmio até aquele momento;

2. Estamos utilizando uma curva a mercado que, conforme já falado, possui prêmio de risco. Assim, é bem possível que o resultado dos investidores prefixados seja maior que a simulação utilizando a curva atual;

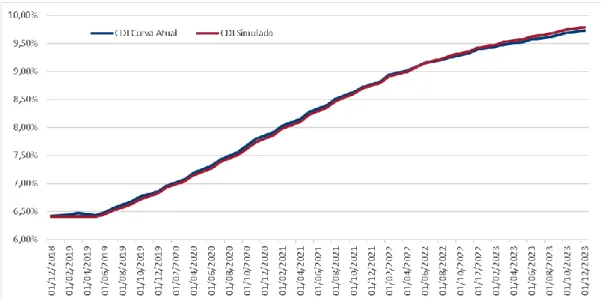

Abaixo temos um gráfico que mostra a curva CDI que foi simulada com um possível movimento da taxa CDI corrente a cada reunião do COPOM. Ela foi construída utilizando sempre magnitudes de 0,25% a.a. de variação possível a cada reunião de modo que no final obtivemos uma curva simulada muito próxima a precificada atualmente pelo mercado:

22

Tabela 1 – Simulação Reuniões COPOM e CDI corrente utilizado para operações pós-fixadas

A partir de 23/08/2021 a taxa do CDI foi mantida constante no nível de 11,40% a.a.

4.3. Retornos: Método de Análise

Considerando o período de análise e os prazos já citados, a comparação será feita da seguinte maneira:

1. Para cada dia, a partir do dia 02/01/2004, será construída a curva de juros futuros daquele dia;

2. Com a curva construída, sabemos que os investidores tinham a opção de fazer aplicações prefixadas nos prazos citados ou simplesmente ficar pós-fixado;

3. Para mensurar qual decisão foi a melhor, iremos comparar os retornos das aplicações prefixadas (já sabidas no momento da aplicação) versus o retorno do CDI realizado a frente.

COPOM CDI Curva

Atual Simulação CDI Simulado CDI Corrente 12/12/2018 6,42% 0,00% 6,40% 6,40% 06/02/2019 6,44% 0,00% 6,40% 6,40% 20/03/2019 6,47% 0,00% 6,40% 6,40% 08/05/2019 6,44% 0,25% 6,40% 6,65% 19/06/2019 6,48% 0,25% 6,45% 6,90% 31/07/2019 6,56% 0,25% 6,52% 7,15% 18/09/2019 6,68% 0,25% 6,63% 7,40% 30/10/2019 6,76% 0,25% 6,72% 7,65% 11/12/2019 6,85% 0,25% 6,82% 7,90% 24/01/2020 6,96% 0,25% 6,93% 8,15% 09/03/2020 7,07% 0,25% 7,04% 8,40% 23/04/2020 7,19% 0,25% 7,15% 8,65% 05/06/2020 7,31% 0,25% 7,27% 8,90% 20/07/2020 7,43% 0,25% 7,38% 9,15% 03/09/2020 7,56% 0,25% 7,51% 9,40% 16/10/2020 7,68% 0,25% 7,62% 9,65% 30/11/2020 7,80% 0,25% 7,74% 9,90% 14/01/2021 7,91% 0,25% 7,86% 10,15% 26/02/2021 8,03% 0,25% 7,98% 10,40% 12/04/2021 8,15% 0,25% 8,10% 10,65% 27/05/2021 8,28% 0,25% 8,23% 10,90% 09/07/2021 8,39% 0,25% 8,35% 11,15% 23/08/2021 8,51% 0,25% 8,47% 11,40% 07/10/2021 8,63% 0,00% 8,60% 11,40%

23

4. Todos os resultados serão anualizados para termos sempre a mesma base de comparação;

a. Para a curva de juros já temos a linguagem de taxa anualizada, não precisando ser feito nenhum tratamento

b. Para o CDI realizado a anualização é feita da seguinte forma:

i. Taxa anualizada = (1 + 𝐶𝐷𝐼 𝑟𝑒𝑎𝑙𝑖𝑧𝑎𝑑𝑜)( 252

𝑑𝑢)

Onde:

CDI realizado = taxa acumulada entre as datas de início da operação e vencimento

du = número de dias úteis entre as datas

5. O prêmio de risco será calculado pela subtração simples dos retornos de cada tipo de aplicação.

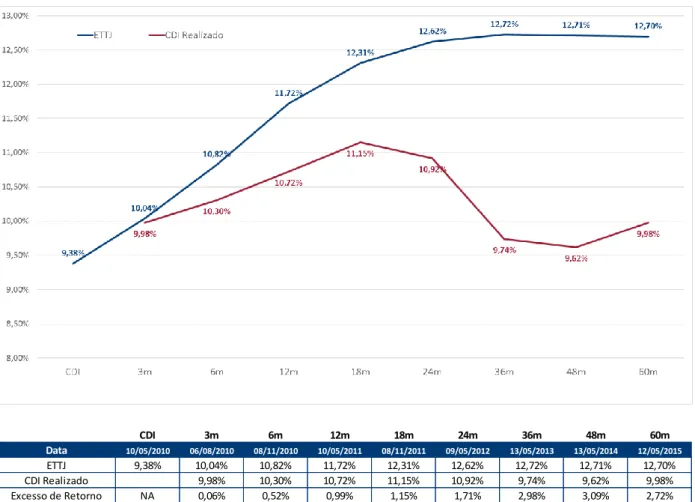

Abaixo um exemplo do método, utilizando o dia 10/05/2010 como exemplo:

Gráfico 7 – Exemplo de ETTJ x CDI realizado

CDI 3m 6m 12m 18m 24m 36m 48m 60m

Data 10/05/2010 06/08/2010 08/11/2010 10/05/2011 08/11/2011 09/05/2012 13/05/2013 13/05/2014 12/05/2015 ETTJ 9,38% 10,04% 10,82% 11,72% 12,31% 12,62% 12,72% 12,71% 12,70% CDI Realizado 9,98% 10,30% 10,72% 11,15% 10,92% 9,74% 9,62% 9,98% Excesso de Retorno NA 0,06% 0,52% 0,99% 1,15% 1,71% 2,98% 3,09% 2,72%

24

Utilizando o vértice de 24 meses, por exemplo, podemos verificar que um investidor que ficou prefixado obteve retorno de 12,62% a.a., enquanto que um investidor que ficou pós-fixado obteve um retorno de 10,92% a.a. e o prêmio de risco obtido pelo investidor foi de 1,71% a.a.

Uma observação importante é que trabalho possui uma abordagem teórica a respeito do assunto, portanto custos de transação não foram considerados

4.4. Risco

Parte fundamental da análise consiste em entender o risco associado a adoção da estratégia em cada um dos prazos. Como forma de mensuração dessa importante variável, foi utilizado o conceito de duration de uma carteira.

Sabemos que a duration de um título possui a fórmula abaixo:

Onde:

FCt = Fluxo de caixa no tempo t t = Unidade de tempo

R = Taxa de juros

Como a ETTJ (nossa equivalência para os títulos nominais) não possuem cupom, a

duration de cada título é sempre igual ao prazo de vencimento dele. Sabemos também que para

uma carteira, a duration será dada pela média ponderada da duration de cada um dos ativos. Sendo assim, considerando que um investidor teoricamente poderia aplicar uma unidade monetária todo dia em uma determinada taxa prefixada, temos então que a duration de uma carteira nas nossas análises será sempre igual a metade do prazo analisado.

Exemplificando o prazo de 12 meses. Existirão operações na carteira que terão o prazo de 12 meses ou próximo (feitas recentemente), mas também existirão operações com

25

vencimento em poucos dias, que foram feitas há 12 meses atrás. Na média, a carteira terá uma duração de 6 meses.

Posto isso, para o cálculo do risco dessa carteira teórica, observou-se a variação da taxa de juros futuros da duration da carteira e seu impacto na marcação a mercado do portfólio do investidor.

Os principais resultados que serão apresentados nessa seção serão: volatilidade anualizada da carteira (desvio padrão dos retornos) e VaR (Value at Risk).

4.5. Retorno Ajustado ao Risco

Visando o conceito de eficiência, devemos sempre observar o retorno de um ativo ajustado ao seu risco, para isso iremos utilizar o Índice de Sharpe, conforme a fórmula abaixo:

Onde:

Ra = retorno esperado do ativo A

Rf = retorno esperado do ativo livre de risco σ = desvio padrão do ativo A

26

5. RESULTADOS EMPÍRICOS

O objetivo dessa seção é detalhar os resultados obtidos a partir da metodologia descrita no capítulo anterior. Assim, ao final dos resultados, espera-se que seja possível responder se manter uma estratégia passiva prefixada em renda fixa no Brasil faz com que investidores ganhem retornos acima do CDI (pós-fixado) e, ainda, se existem prazos nos quais os ganhos são mais consistentes ou maiores.

De uma forma geral, os resultados obtidos foram satisfatórios no sentido de corroborar a intuição de que o prêmio de risco deve ser apropriado pelos investidores ao longo do tempo, uma vez que nem todos os riscos precificados na curva se materializam.

5.1. Retornos

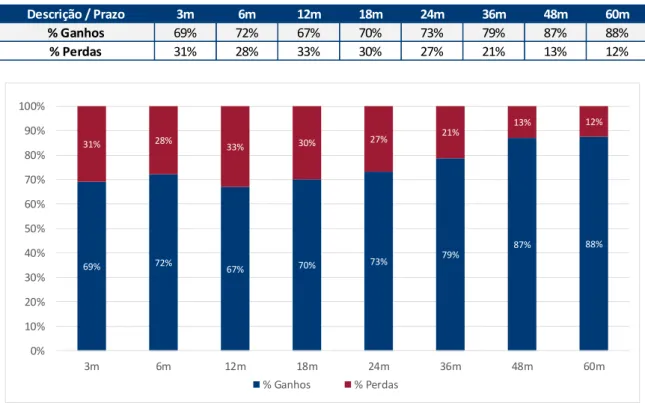

Sempre considerando as taxas médias anualizadas de aplicação na ETTJ versus o CDI realizado a frente para o mesmo período, um resultado interessante que foi observado é que o prêmio de risco se torna maior e a estratégia prefixada se torna vencedora com mais frequência o quão maior for o prazo da operação. Esse resultado também é bastante intuitivo, uma vez que quanto maior é o horizonte de tempo, maior é a incerteza a respeito de eventos relacionados a ele e maior deve ser o prêmio de risco cobrado pelos investidores.

Gráfico 8 – Percentual de Ganhos e Perdas para Cada Prazo

Descrição / Prazo 3m 6m 12m 18m 24m 36m 48m 60m % Ganhos 69% 72% 67% 70% 73% 79% 87% 88% % Perdas 31% 28% 33% 30% 27% 21% 13% 12% 69% 72% 67% 70% 73% 79% 87% 88% 31% 28% 33% 30% 27% 21% 13% 12% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 3m 6m 12m 18m 24m 36m 48m 60m % Ganhos % Perdas

27

Apesar de ser esperado um resultado onde as aplicações prefixadas seriam vencedoras, de certa forma chama a atenção o fato do ganho ocorrer com uma frequência muito alta e ser ainda maior quando observamos os prazos mais longos, chegando a ser melhor ficar prefixado em prazos longos quase 90% das vezes.

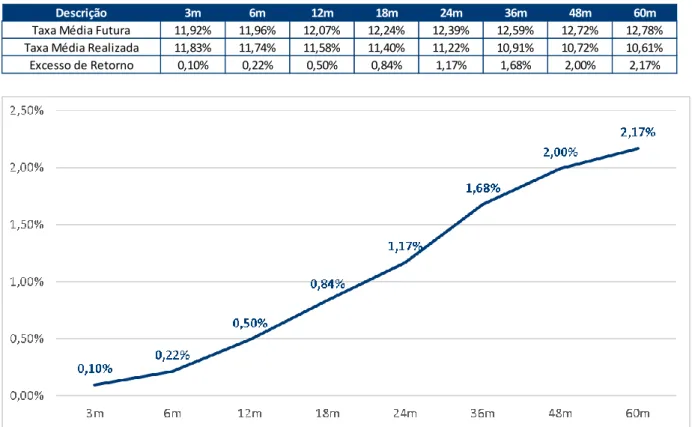

Gráfico 9 – Taxas e Excesso de Retorno Médio para Cada Prazo

Descrição 3m 6m 12m 18m 24m 36m 48m 60m

Taxa Média Futura 11,92% 11,96% 12,07% 12,24% 12,39% 12,59% 12,72% 12,78%

Taxa Média Realizada 11,83% 11,74% 11,58% 11,40% 11,22% 10,91% 10,72% 10,61%

28

Gráfico 10 – Maior Ganho e Maior Perda em Cada um dos Prazos Analisados

Outro ponto que chama bastante atenção nos resultados é a diferença entre o maior ganho e a maior perda que ocorreu em cada um dos prazos. Enquanto que o ganho sensivelmente foi maior o quão mais longa foi a operação, para a perda essa relação se manteve se grandes alterações ao longo do tempo.

5.2. Risco

Considerando a metodologia descrita no capítulo 4 e a utilização de uma janela móvel de 6 meses, foram obtidos os seguintes resultados de risco:

Volatilidade Descrição / Prazo 3m 6m 12m 18m 24m 36m 48m 60m Maior Ganho 1,09% 2,73% 5,60% 7,02% 7,31% 7,23% 8,06% 9,16% Maior Perda 0,80% 1,02% 1,66% 2,51% 2,55% 2,90% 3,18% 2,68% Prazo 3m 6m 12m 18m 24m 36m 48m 60m Vol. Máx. 0,16% 0,35% 1,31% 2,42% 3,79% 6,62% 9,58% 12,56% Vol. Média 0,07% 0,17% 0,54% 1,01% 1,56% 2,82% 4,08% 5,37% Vol. Mín. 0,01% 0,04% 0,11% 0,23% 0,44% 0,91% 1,36% 1,81%

29

Gráfico 11 – Volatilidade das Carteiras (Janela Móvel de 6 Meses)

VaR

Conforme o esperado, tanto a Volatilidade quanto o VaR das carteiras teóricas que foram construídas são crescentes quanto maior é o prazo analisado. O VaR calculado foi o paramétrico com 95% de confiança.

5.3. Retorno Ajustado ao Risco

Até agora, as variáveis retorno e risco foram analisadas de maneira separada. Entretanto, sabemos que em finanças todo retorno deveria ser ajustado ao risco que aquele investimento possui. Dessa forma, visando avaliar a eficiência de cada um dos prazos analisados, foi calculado o Índice de Sharpe (IS) de cada um dos prazos.

Vale observar que para o cálculo do IS, é importante que as dimensões de tempo de retorno e risco estejam ajustadas entre si.

Nesse trabalho, a linguagem de retorno utilizada foi sempre a de excesso de retorno ao ano ou anualizado, enquanto que a linguagem de risco (volatilidade) também foi anualizada.

Prazo 3m 6m 12m 18m 24m 36m 48m 60m

30

Assim, pode-se garantir que a base para o cálculo está coerente e sabendo que o numerado do IS considera o excesso de retorno (retorno de um ativo menos retorno livre de risco), pode-se então usar diretamente a razão dos resultados obtidos.

Assim temos:

Ou seja, pela análise do índice de Sharpe, fica evidente que, apesar da estratégia prefixada de mais longo prazo possuir um retorno maior na média, quando ajustamos o retorno ao risco que o portfólio possui, percebemos que ele não é o mais eficiente.

Dessa forma, um investidor que estivesse propenso a fazer as operações deveria optar por operações de mais curto prazo.

Prazo 3m 6m 12m 18m 24m 36m 48m 60m

Excesso de Ret. Médio 0,10% 0,22% 0,50% 0,84% 1,17% 1,68% 2,00% 2,17%

Vol. Média 0,07% 0,17% 0,54% 1,01% 1,56% 2,82% 4,08% 5,37%

31

6. CONCLUSÃO

O principal objetivo desse trabalho foi analisar historicamente se investidores que tiveram uma estratégia passiva prefixada em vários prazos de investimento no Brasil obtiveram excesso de retorno em relação ao CDI. Para isso, foi utilizada a ETTJ – Estrutura a Termo da Taxa de Juros, construída a partir do contrato de DI da B3 como a referência para as operações prefixadas, enquanto que o CDI foi usado para a mensuração de retornos da estratégia pós-fixada.

Além do retorno também foram avaliados os riscos esses investidores tiveram ao recorrer a estratégia prefixada e, por fim, foi feita uma análise da eficiência da estratégia em cada um dos prazos.

Os resultados obtidos sugerem que a estratégia prefixada se mostrou vencedora ao longo do tempo. Tal resultado está em linha com a intuição que temos a respeito do assunto, uma vez que sabemos da existência de prêmio de risco nas curvas de juros de qualquer país. Percebe-se ainda que os retornos são mais substancias para os prazos mais longos. Entretanto, quando adicionamos as métricas de risco ao estudo, observa-se que os prazos onde a relação risco x retorno (medida pelo Índice de Sharpe) se mostra mais eficiente são os mais curtos.

Assim, considerando os dados analisados e a metodologia de trabalho proposta, investidores deveriam optar por fazerem operações de renda fixa prefixadas em pelo menos parte de suas carteiras e deveriam escolher operações não tão longas (até 12 meses ou 24 meses), de modo a capturar o prêmio de risco existente na curva de juros e com um nível de volatilidade relativamente controlado.

32

7. REFERÊNCIAS BIBLIOGRÁFICAS

LITTERMAN, R. e SCHHEINKMAN, J - Common Factors Affecting Bond Returns, Journal of Fixed Income, (1991)

PIAZZESI, Monika. Affine term structure models. Handbook of financial econometrics, v. 1, p. 691-766, 2010.

COCHRANE, John H.; PIAZZESI, Monika. Bond risk premia. American Economic Review, v. 95, n. 1, p. 138-160, 2005.

SEGURA-UBIERGO, Alex. The puzzle of Brazil's high interest rates. International

Monetary Fund Working Paper, fev., 2012.

BRITO, Ricardo D.; DUARTE, Angelo José Mont'Alverne; GUILLEN, Osmani Teixeira de Carvalho. Overreaction of yield spreads and movements of Brazilian interest ratest. Brazilian

Review of Econometrics, v. 24, n. 1, p. 1-55, 2004.

GANEM, Marcelo; BAIDYA, Tara Keshar Nanda. Assimetria e prêmio de risco na estrutura a termo de juros brasileira. Revista Brasileira de Finanças, v. 9, n. 2, p. 277-302, 2011.

SANCHES, Vania, O Mercado de renda fixa e a estrutura da taxa de juros, Caderno Estratégia BMF.

HICKS, John. R. Value and Capital: An inquiry into some fundamental principles of economic theory. 2. ed. Oxford: Oxford University Press, 1939.

FRIEDMAN, Benjamin M. Interest rate expectations versus forward rates: Evidence from an expectations survey. The Journal of Finance, v. 34, n. 4, p. 965-973, set., 1979.

JAEGER, Markus. Government debt & real interest rates in Brazil – reviving the „fiscal‟ hypothesis. 2012.

33

ANEXOS

Taxas Médias da ETTJ em Cada Ano Para os Prazos Analisados

Taxas Médias do CDI Realizado a Frente em Cada Ano Para os Prazos Analisados

Excesso de Retorno Obtido em Cada Ano Para os Prazos Analisados

Ano 3m 6m 12m 18m 24m 36m 48m 60m 2004 16,38% 16,67% 16,95% 17,15% 17,39% 17,92% 18,31% 18,57% 2005 19,11% 18,83% 18,26% 17,87% 17,54% 16,96% 16,52% 16,18% 2006 14,98% 14,72% 14,59% 14,60% 14,58% 14,54% 14,51% 14,47% 2007 11,85% 11,71% 11,59% 11,56% 11,56% 11,56% 11,55% 11,55% 2008 12,67% 13,09% 13,67% 14,02% 14,15% 14,18% 14,13% 14,11% 2009 9,64% 9,56% 9,92% 10,50% 11,00% 11,63% 12,04% 12,27% 2010 10,16% 10,59% 11,26% 11,70% 11,94% 12,07% 12,11% 12,12% 2011 11,67% 11,66% 11,69% 11,78% 11,87% 11,95% 12,00% 11,97% 2012 8,13% 8,01% 8,06% 8,38% 8,69% 9,19% 9,54% 9,74% 2013 8,40% 8,71% 9,08% 9,44% 9,81% 10,26% 10,49% 10,65% 2014 10,96% 11,14% 11,46% 11,76% 11,94% 12,11% 12,22% 12,22% 2015 13,71% 14,01% 14,22% 14,17% 14,07% 13,93% 13,83% 13,73% 2016 13,95% 13,73% 13,21% 12,95% 12,85% 12,86% 12,92% 12,93% 2017 9,36% 8,92% 8,65% 8,80% 9,08% 9,62% 9,98% 10,19% 2018 6,53% 6,71% 7,21% 7,78% 8,35% 9,27% 9,90% 10,30% Ano 3m 6m 12m 18m 24m 36m 48m 60m 2004 16,41% 16,80% 17,67% 17,99% 17,61% 16,17% 15,01% 14,36% 2005 18,98% 18,64% 17,55% 16,40% 15,42% 14,14% 13,54% 12,66% 2006 14,66% 14,18% 13,35% 12,73% 12,48% 12,26% 11,49% 11,38% 2007 11,68% 11,51% 11,61% 11,91% 11,73% 10,88% 10,90% 10,79% 2008 12,51% 12,51% 11,84% 10,93% 10,52% 10,66% 10,59% 9,98% 2009 9,44% 9,13% 9,21% 9,62% 10,07% 10,17% 9,52% 9,54% 2010 10,10% 10,44% 10,94% 11,06% 10,66% 9,63% 9,62% 10,08% 2011 11,58% 11,30% 10,39% 9,48% 8,99% 9,19% 9,86% 10,67% 2012 8,00% 7,71% 7,61% 8,02% 8,59% 9,68% 10,74% 11,10% 2013 8,43% 8,87% 9,58% 10,12% 10,73% 11,80% 11,99% 11,11% 2014 10,98% 11,23% 11,91% 12,54% 12,93% 12,81% 11,50% 10,49% 2015 13,63% 13,82% 13,97% 13,85% 13,27% 11,37% 10,14% 9,70% 2016 13,91% 13,61% 12,57% 11,22% 10,09% 8,89% 8,65% 8,92% 2017 9,28% 8,60% 7,69% 7,26% 7,11% 7,38% 8,03% 8,67% 2018 6,43% 6,41% 6,46% 6,69% 7,06% 7,95% 8,77% 9,29% Ano 3m 6m 12m 18m 24m 36m 48m 60m 2004 -0,04% -0,13% -0,72% -0,85% -0,23% 1,76% 3,30% 4,20% 2005 0,13% 0,19% 0,72% 1,47% 2,12% 2,82% 2,97% 3,51% 2006 0,32% 0,54% 1,24% 1,87% 2,10% 2,28% 3,02% 3,09% 2007 0,17% 0,20% -0,02% -0,36% -0,17% 0,68% 0,65% 0,76% 2008 0,16% 0,58% 1,83% 3,09% 3,63% 3,52% 3,55% 4,13% 2009 0,20% 0,43% 0,71% 0,88% 0,93% 1,46% 2,52% 2,72% 2010 0,06% 0,15% 0,32% 0,65% 1,28% 2,44% 2,49% 2,04% 2011 0,09% 0,35% 1,30% 2,30% 2,88% 2,76% 2,13% 1,30% 2012 0,13% 0,30% 0,45% 0,35% 0,10% -0,49% -1,20% -1,36% 2013 -0,03% -0,16% -0,50% -0,68% -0,92% -1,54% -1,50% -0,47% 2014 -0,02% -0,09% -0,45% -0,78% -0,99% -0,69% 0,72% 1,73% 2015 0,08% 0,20% 0,26% 0,32% 0,80% 2,56% 3,69% 4,03% 2016 0,05% 0,11% 0,64% 1,73% 2,76% 3,97% 4,26% 4,01% 2017 0,09% 0,31% 0,96% 1,53% 1,97% 2,24% 1,96% 1,52% 2018 0,10% 0,30% 0,75% 1,08% 1,28% 1,32% 1,14% 1,01%