DECISÃO ÓTIMA DE CORTE DE UMA FLORESTA DE EUCALIPTO,

UTILIZANDO DIFERENÇAS FINITAS TOTALMENTE IMPLÍCITAS

COM ALGORITMO PSOR

Roberto Borges Kerr

Roberto Borges Kerr

Decisão ótima de corte de uma floresta de eucalipto, utilizando diferenças

finitas totalmente implícitas com algoritmo PSOR

Tese apresentada ao Programa de Pós-Graduação em Administração de Empresas da Universidade Presbiteriana Mackenzie como parte dos requisitos para a obtenção do título de Doutor em Administração de Empresas

Orientador: Professor Doutor Diógenes Manoel Leiva Martin

K41d Kerr, Roberto Borges

Decisão ótima de corte de uma floresta de eucalipto, utilizando diferenças finitas totalmente implícitas com algoritmo PSOR. São Paulo, 2008.

145 p. : il. ; 30 cm Referências: p. 123-128

Tese de doutorado em Administração de Empresas – Universidade Presbiteriana Mackenzie, 2008.

1. Teoria de Investimento 2. Decisões ótimas de investimento 3. Opções reais I. Título

Reitor da Universidade Presbiteriana Mackenzie

Professor Dr. Manasses Claudino Fontelis

Coordenadora Geral da Pós-Graduação

Professora Dra. Sandra Maria Dotto Stump

Diretor da Centro de Ciências Sociais e Aplicadas

Professor Dr. Moisés Ari Zilber

Coordenadora do Programa de Pós-Graduação em Administração de

Empresas

Roberto Borges Kerr

Decisão ótima de corte de uma floresta de eucalipto, utilizando diferenças

finitas totalmente implícitas com algoritmo PSOR

Tese apresentada ao Programa de Pós-Graduação em Administração de Empresas da Universidade Presbiteriana Mackenzie como parte dos requisitos para a obtenção do título de Doutor em Administração de Empresas.

Aprovado em ___/____/2008.

BANCA EXAMINADORA

___________________________________________________________

Prof. Dr. Diógenes Manoel Leiva Martin

Universidade Presbiteriana Mackenzie

____________________________________________________________

Prof. Dr. Dirceu da Silva

Universidade Municipal de São Caetano do Sul

____________________________________________________________

Prof. Dr. Leonardo Fernando da Cruz Basso

Universidade Presbiteriana Mackenzie

____________________________________________________________

Prof. Dr. Luiz Gonzaga de Castro Junior

Universidade Federal de Lavras

____________________________________________________________

Prof. Dr. Wilson Toshiro Nakamura

AGRADECIMENTOS

Agradeço em primeiro lugar a Deus que permitiu que eu concretizasse esse sonho e me acompanhou durante a jornada.

Agradeço ao professor Dr. Diógenes, meu orientador e amigo, cuja competência e cuja enorme dedicação, que excedeu em muito as obrigações de um orientador, possibilitaram que eu concluísse esse trabalho.

Agradeço ao professor Dr. Leonardo e ao professor Dr. Luiz Gonzaga, pelas pertinentes sugestões e pelos importantes comentários feitos por ocasião da qualificação, que eu procurei incorporar ao trabalho.

Agradeço ao Bob, mestre em engenharia elétrica pela Poli-USP (o que me enche de orgulho), pela competente programação do BobPsor, que permitiu que este trabalho fosse realizado. Agradeço ao professor Dr. Perera, meu amigo, pela leitura dos manuscritos, pelos comentários e sugestões e pela ajuda na formatação das tabelas.

Agradeço à professora Dra. Eliane Brito, coordenadora do programa de pós-graduação em administração durante a elaboração deste trabalho, pelo incansável e incondicional apoio ao longo da jornada.

Agradeço ao meu irmão, à minha mãe e aos meus filhos, que tiveram a brilhante idéia de me presentear com um notebook, especialmente destinado à elaboração deste trabalho.

Agradeço à Maria Gabriela, competente bibliotecária, pelas incontáveis vezes em que me ajudou a acharpapers imprescindíveis para este trabalho.

Agradeço à Dagmar, detentora de todas as informações sobre as normas do programa, sempre atenciosa e disposta a ajudar.

Agradeço à Lenira, pela elaboração da ficha catalográfica.

RESUMO

A Teoria das Decisões Financeiras procura entender e explicar como indivíduos e seus

agentes tomam decisões de consumo, poupança e investimento dentre as alternativas

disponíveis. O estudo do consumo e de decisões de investimento, feitas por indivíduos e

empresas, permite diversos modelos, apresentados neste trabalho. Entretanto, a teoria de

investimento ortodoxa não reconhece a importância qualitativa e as implicações quantitativas

da interação entre irreversibilidade, incerteza e a decisão ótima do ponto no tempo. A maioria

das decisões de investimento compartilha em maior ou menor grau três características

importantes, o investimento é parcialmente ou completamente irreversível, há incerteza

quanto aos fluxos de caixa futuros do investimento, há alguma margem de tempo para que a

decisão seja tomada. Estas três características têm que ser levadas em conta na determinação

da decisão ótima de investimento, pois a flexibilidade tem valor. O objetivo deste trabalho é

demonstrar que a abordagem das opções reais é capaz de quantificar adequadamente a

flexibilidade gerencial na avaliação de um projeto de investimento de capital sob incerteza e

produz melhores resultados na modelagem da decisão ótima de corte de um povoamento de

árvores em um projeto de reflorestamento. A decisão ótima de colheita foi modelada como

uma opção real do tipo americano, as inequações diferencias do problema de

complementaridade linear foram resolvidas pelo método das diferenças finitas totalmente

implícitas e o sistema linear de equações simultâneas foi resolvido por meio de uma técnica

interativa denominada projected over relaxation (PSOR), com a ajuda de um software

especialmente desenvolvido para este fim.

ABSTRACT

The Theory of Financial Decision Making tries to understand and explain how individuals

and their agents make choices among alternatives that have uncertain payoffs over multiple

time periods. The theory that explains how and why these decisions are made allows serveral

models, presented in this thesis. However, the ortodox theory does not recognize the

qualitative importance and quantitative implications of the interactions among irriversibility,

uncertainty, and optimal point in time for investment. Decision making involves almost

always three important characteristics; the investment is partially or completely irreversible,

there is uncertainty about the stream of future cash flows, and there is a window of time for

the decision to be made. These characteristics have to be taken into consideration in

determining the optimal time for investment, because flexibility has value. The objective of

this thesis is to demonstrate that the real options approach to uncertainty in resource allocation

and investment decision making is able to capture the value of managerial flexibility properly

and produces better results in modeling the optimal time to cut a stand of trees in a forestry

investment project. The theory of real options is used to model the optimal tree harvesting

decision. The linear complementarity partial differential inequalities were solved using the

numerical method known as fully implicit finite difference method, with the projected over

relaxation (PSOR) algorithm, using a software developed specially for this purpose.

SUMÁRIO

LISTA DE TABELAS ………. 12

LISTA DE QUADROS ………... 13

LISTA DE FIGURAS ……… 14

1. INTRODUÇÃO ……… 16

1.1. Justificativa ………. 18

1.2. O problema de pesquisa ……… 19

1.3. Objetivos ………. 20

1.3.1. Objetivo geral ………. 20

1.3.2. Objetivos específicos ……… 20

1.4. Estrutura do trabalho ……… 20

2. REFERENCIAL TEÓRICO ……… 22

2.1. Decisões de consumo e investimento em condições de certeza, com período de tempo único e ausência de mercados de capitais. ... 22

2.2. Decisões de investimento em condições de certeza, com período de tempo único e mercados de capitais ... 29

2.2.1. Efeitos das variações em r ... 31

2.2.2. Efeitos da Inflação ... 33

2.2.3. Análise da demanda por capital ... 33

2.2.4. Decisões de investimento em condições de certeza e tempo discreto ... 34

2.3. Decisões de investimento em condições de certeza, multiperíodo ... 35

2.3.1. A abordagem do valor presente descontado para decisões de investimento .. 35

2.4. Decisões de investimento em condições de certeza, em tempo contínuo ... 36

2.4.1. Alocação ótima de recursos ao longo do tempo ... 37

2.4.2 Recursos finitos ... 41

2.4.3 Caminho ótimo de preços ... 42

2.5. Avaliação de investimentos ... 43

2.5.1 Período único ... 46

2.5.2 Àrvore binomial-dupla ... 47

2.5.3. Investimentos com incerteza privada ... 50

2.5.4. Análise do preço de compra ... 52

2.5.5. Certeza equivalente e utilidade exponencial ... 52

2.5.6. Decisões de investimento em condições de incerteza em tempo contínuo .... 54

2.6. Decisões de investimento em condições de incerteza em tempo contínuo – opções reais ... 56

2.7. Soluções numéricas ... 60

2.8. Diferenças finitas ... 60

2.8.1. Discretização da PDE para avaliar opções ... 64

2.9. Diferenças finitas totalmente implícitas ... 65

2.10. Diferenças finitas explícitas ... 69

2.11. Método de Crank-Nicholson ... 70

2.12. Método de Hopscotch ... 72

2.13. Sistema de Equações Lineares ... 72

2.13.2. Métodos Interativos ... 74

2.13.2.1. Jacobi ... 74

2.13.2.2. Gauss-Seidl ... 75

2.13.2.3. Successive over-relaxation (SOR) ... 75

2.13.2.4. Projected successive over-relaxation (PSOR) ... 76

2.13.3. Simulação de Monte Carlo e opções americanas ... 76

2.13.4. Elementos finitos ... 78

3. PROCEDIMENTOS METODOLÓGICOS ... 79

3.1. Tipo e método de pesquisa ... 79

3.2. Hipóteses ... 79

3.3. Definição e operacionalização das variáveis ... 80

3.3.1. Variável dependente ... 80

3.3.2. Variáveis independentes ... 80

3.4. Metodologia ... 81

3.4.1. Modelagem da opção de cortar as árvores ... 81

3.4.2. Decisão de colheita com preços seguindo movimento browniano geométrico (MBG) ... 86

3.4.3. Decisão de colheita com preços seguindo movimento de reversão geométrica á média (RGM) ... 87

3.4.4. O software BobPsor desenvolvido para a solução numérica do problema ... 89

3.5. Amostra e dados ... 91

4. ANÁLISE DE DADOS E RESULTADOS ... 96

4.1. Análise das séries históricas de preços de madeira ... 96

4.2. Tratamento dos dados para aplicação no software Bobpsor ... 100

4.3. Resultados ... 105

4.4. Limitações do Estudo ... 120

5. CONCLUSÕES ... 120

5.1. Recomendações ... 122

REFERÊNCIAS BIBLIOGRÁFICAS ... 123

APÊNDICE A ... 129

APÊNDICE B ... 131

LISTA DE TABELAS

Tabela 1 Teste ADF para preços nominais de coníferas canadenses ... 98

Tabela 2 Teste ADF para preços deflacionados de coníferas canadenses ... 98

Tabela 3 Teste ADF para preços nominais de eucaliptos brasileiros ... 99

Tabela 4 Teste ADF para preços deflacionados de eucaliptos brasileiros ... 99

Tabela 5 Resultados da regressão com dados de coníferas canadenses ... 103

Tabela 6 Estatísticas da regressão com dados de coníferas canadenses ... 103

Tabela 7 Resultados da regressão com dados de eucalipto brasileiro ... 103

Tabela 8 Estatísticas da regressão com dados de eucalipto brasileiro ... 103

Tabela 9 Parâmetros estimados com dados das coníferas canadenses ... 104

Tabela 10 Parâmetros estimados com dados de eucalipto brasileiro ... 104

Tabela 11 Valor do povoamento de eucaliptos no Brasil – MBG ... 105

Tabela 12 Valor do povoamento de eucaliptos no Brasil – RGM ... 105

Tabela 13 Valor do povoamento de coníferas no Canadá – MBG ... 106

Tabela 14 Valor do povoamento de coniíferas no Canadá – RGM ... 106

Tabela 15 Preços críticos para os dois processos de difusão de preços no Brasil e no Canadá ... 107

Tabela 16 Efeitos do aumento de volatilidade sobre os valores da opção – Brasil processos de difusão MBG e RGM ... 110

Tabela 17 Valores da Opção em função dos preços de eucalipto e das taxas de juros para quatro idades diferentes e dois processos de difusão de preços MGB e RGM ... 112

LISTA DE QUADROS

LISTA DE FIGURAS

Figura 1 Decisão de consumir ... 24

Figura 2 Decisão de investimento ... 26

Figura 3 Linhas Iso-VP ... 27

Figura 4 Produtividade de investimento ... 28

Figura 5 Decisão ótima de investimento com aplicação financeira ... 29

Figura 6 Decisão ótima de investimento com empréstimo financeiro ... 30

Figura 7 Oferta e demanda ... 32

Figura 8 Árvore binomial ... 48

Figura 9 Árvore binomial dupla ... 48

Figura 10 Aproximação da tangente à função no ponto P, por diferenças finitas ... 62

Figura 11 Matriz tridiagonal que resulta do método das diferenças finitas ... 67

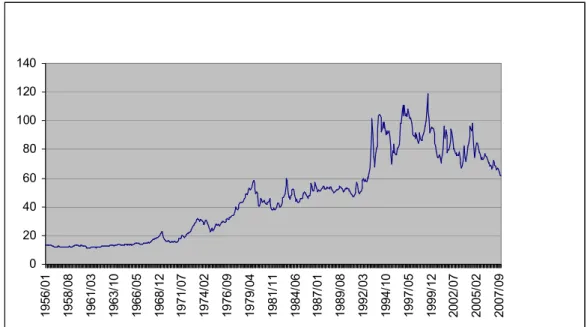

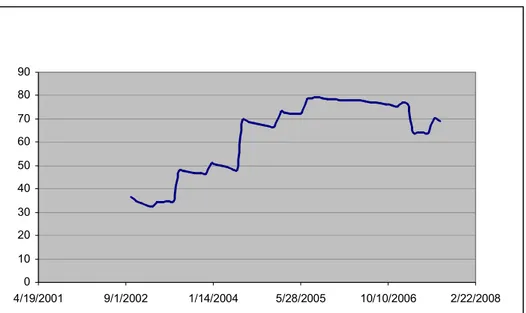

Figura 12 Série histórica de preços nominais de coníferas canadenses ... 92

Figura 13 Série histórica de preços deflacionados de coníferas canadenses ... 92

Figura 14 Série histórica de preços nominais de eucaliptos no Brasil ... 93

Figura 15 Série histórica de preços deflacionados de eucaliptos no Brasil ... 94

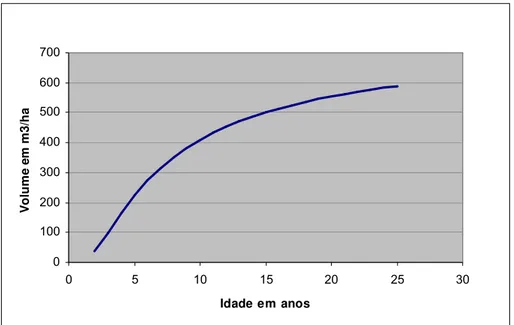

Figura 16 Volume de madeira em função da idade – coníferas canadenses ... 94

Figura 17 Volume de madeira em função da idade – eucaliptos no Brasil ... 95

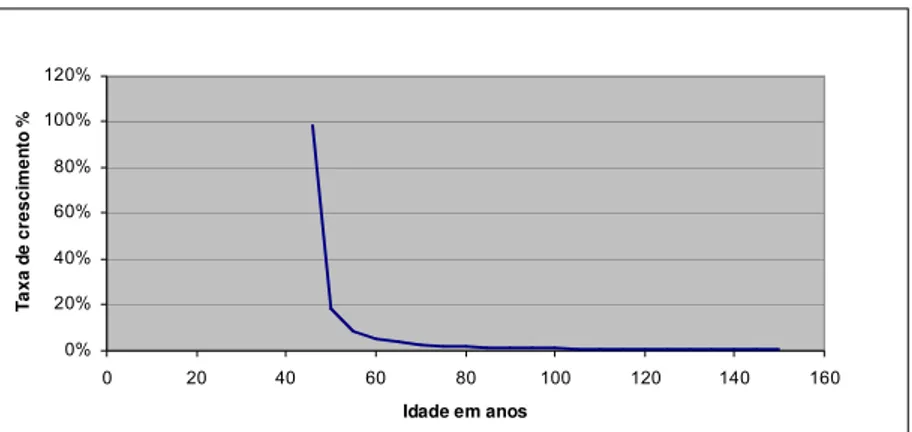

Figura 18 Taxa de crescimento do volume de madeira x idade para o povoamento de coníferas canadenses ... 101

Figura 19 Taxa de crescimento do volume de madeira x idade para o povoamento de eucaliptos brasileiros ... 101

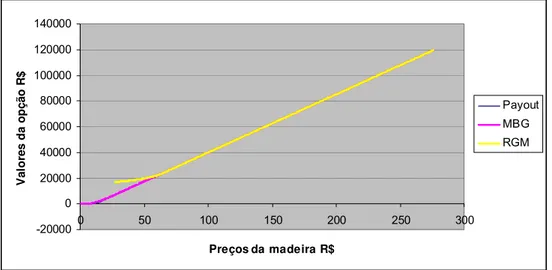

Figura 20 Comparação entre valores da opção (aos 12 anos) em função dos preços de madeira, para os dois processos de difusão, com a série brasileira de preços de eucaliptos... 107

Figura 21 Comparação entre valores da opção (aos 85 anos) em função dos preços de madeira, para os dois processos de difusão, com a série canadense de preços de coníferas ... 108

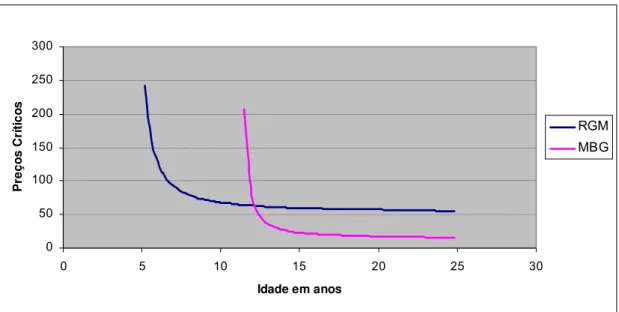

Figura 22 Comparação das fronteiras ótimas de exercício (preços críticos) para os dois processos de difusão, com a série brasileira de preços de eucalipto.. 108

Figura 23 Diferença (Δ = Pcrit-MBG– Pcrit-RGM) entre preços críticos dos dois processos de difusão MBG e RGM – dados eucalipto Brasil ... 109

Figura 24 Efeitos do aumento de volatilidade sobre os preços críticos – Brasil – processo de difusão RGM ... 111

Figura 25 Valores da opção em função dos preços de eucalipto e das taxas de juros para o povoamento de eucaliptos brasileiros aos sete anos de idade ... 113

Figura 26 Valores da floresta brasileira aos 7 anos de idade em função dos preços de madeira, com η = 0,45 e η = 1,36 ... 114

Figura 27 Preços críticos em função da idade da floresta brasileira de eucaliptos, para as velocidades de reversão η = 0,45 e η = 1,36 ... 115

Figura 28 Valores da floresta brasileira aos sete anos de idade em função dos preços da madeira, com velocidades de reversão η = 0,45 e η = 0,09 .... 115

Figura 29 Valores da floresta brasileira aos 12 anos de idade em função dos preços da madeira, com velocidades de reversão η = 0,45 e η = 0,09 ... 116

Figura 31 Valores da floresta canadense aos 85 anos de idade, em função dos

preços de madeira, com velocidades de reversão η = 0,227 e η = 0,682 117 Figura 32 Valor da floresta brasileira aos sete anos de idade em função dos preços

1. INTRODUÇÃO

A teoria das decisões financeiras, que é objeto de estudo da Teoria de Finanças e da Teoria Microeconômica, procura entender e explicar como indivíduos e seus agentes tomam decisões de consumo, poupança e investimento dentre as alternativas disponíveis.

O estudo do consumo e de decisões de investimento, feitas por indivíduos e empresas, permite diversos modelos. O modelo mais simples supõe um único indivíduo — portanto a inexistência de mercados de capitais — em um único período de tempo e supõe decisões tomadas em condições de certeza, é conhecido na literatura de microeconomia como o modelo Robson Crusoe, em uma alusão ao célebre personagem do romance de Daniel Defoe, que viveu anos em uma ilha deserta após um naufrágio. Esse indivíduo deve decidir entre consumo no tempo corrente e consumo no tempo futuro. Nesse modelo, a decisão de não consumir agora significa a mesma coisa que investir. Para tomar uma decisão, nesse modelo simplificado, o investidor precisa de apenas dois tipos de informação, entender seu próprio processo de compensação entre consumo corrente e consumo futuro, sintetizado nas curvas de indiferença e entender os processos viáveis de compensação entre consumo corrente e consumo futuro, tecnologicamente possíveis, sintetizados nos conjuntos de oportunidades de investimento. Nesse modelo, a decisão ótima de investimento estabelece uma taxa de juros subjetiva para o investidor, que representa sua taxa particular de troca entre consumo corrente e consumo futuro. Pode-se entender essa taxa de juros como sendo o preço do consumo diferido ou a taxa de retorno exigida pelo investidor sobre o investimento.

O segundo modelo, um pouco menos restritivo, supõe uma economia com vários indivíduos (vários sextas feiras já teriam desembarcado na ilha), introduz o mercado de capitais e a possibilidade para o investidor de trocar consumo corrente por consumo futuro, tomando empréstimos ou fazendo empréstimos. A introdução dessas oportunidades de troca resulta em uma única taxa de juros, a taxa determinada pelo mercado, que todos os investidores podem usar para tomar decisões ótimas de consumo e investimento. Além disso, demonstra-se que a existência de mercado de capitais nesse modelo causará um aumento da utilidade para praticamente todos os participantes.

comparadas e nem combinadas. Entretanto, se os mercados de capitais forem perfeitos, no sentido de que não há atritos que possam fazer com que as taxas para tomar empréstimos sejam diferentes das taxas para emprestar, então vale o Teorema da Separação de Fischer que diz basicamente que em um dado mercado de capitais perfeito e completo, a decisão de produção é função unicamente de um critério objetivo de mercado, representado pela maximização da riqueza, e não mais pelas preferências subjetivas que entram nas decisões de consumo dos indivíduos. Como conseqüência, os indivíduos podem delegar decisões de investimento ao administrador da empresa da qual são investidores. Independentemente da forma das funções de utilidade individuais dos investidores, o administrador maximizará a riqueza individual e coletiva desses acionistas investindo até que taxa de retorno do projeto mais desfavorável seja exatamente igual à taxa de retorno determinada pelo mercado. O princípio da separação, introduzido pelo teorema de Fisher, faz com que maximizar a riqueza dos acionistas seja o mesmo que maximizar o valor presente do consumo total desses investidores descontado ao custo de oportunidade do capital, que é a taxa determinada pelo mercado.

O critério de aceitação de projetos de investimento pelo valor presente líquido descontado (VPL), pressupõe algumas hipóteses restritivas. Não há incerteza nos fluxos de caixa futuros do projeto. O custo de oportunidade do capital, ou seja, a taxa determinada pelo mercado, é conhecida. O mercado de capitais não tem atritos, de modo que vale o teorema da separação de Fisher e, finalmente, os custos de monitoramento são nulos. Para estender o critério do valor presente líquido para fluxos de caixa com incerteza, será utilizado o conceito de certeza equivalente, que é o fluxo de caixa certo que tem o mesmo valor presente do que o fluxo de caixa incerto, naquele mesmo ponto no tempo.

A maioria das decisões de investimento compartilha em maior ou menor grau três características importantes, o investimento é parcialmente ou completamente irreversível, há incerteza quanto aos fluxos de caixa futuros do investimento, há alguma margem de tempo para que a decisão seja tomada. Essas três características têm que ser levadas em conta na determinação da decisão ótima de investimento. A teoria de investimento ortodoxa não reconhece, entretanto a importância qualitativa e as implicações quantitativas da interação entre irreversibilidade, incerteza e a decisão ótima do ponto no tempo. Algumas decisões que são o oposto de investimento, como por exemplo, a obtenção de um benefício imediato em troca de um custo futuro incerto, também são decisões irreversíveis.

reais mostra que o risco pode ser influenciado pela flexibilidade administrativa e faz com que esta se torne um instrumento importante na criação de valor. Nessas circunstâncias, a incerteza pode aumentar o valor de uma oportunidade de investimento. Este trabalho irá examinar um exemplo que é recorrente na teoria ortodoxa de investimento, o corte de um lote de árvores, que será tratado como uma opção real, semelhante em natureza a uma opção de compra americana, com os custos de colheita das árvores como preço de exercício e sob preços de madeira aleatórios. Entretanto, esta modelagem conduz ao problema de avaliar o valor de uma opção do tipo americano sobre um ativo que paga dividendos e tem preço de exercício não nulo. Não há solução analítica conhecida para este problema, então, quando se avalia um investimento florestal como uma opção real, é necessário resolver numericamente as equações diferenciais parciais (partial differential equation, PDE) que resultam da modelagem, o que foi feito neste trabalho, utilizando uma abordagem numérica conhecida com método das diferenças finitas totalmente implícitas, que exige a solução de um sistema de equações lineares, o qual foi resolvido com um algoritmo denominado de projected

successive over relaxation (PSOR).

1.1. Justificativa

A abordagem das opções reais na avaliação de projetos de investimento sob condições de incerteza está revolucionando o processo de tomada de decisões nas empresas. É um novo paradigma para avaliação, administração de projetos e tomada de decisões estratégicas que permite a flexibilidade e o escalonamento nas tomadas de decisão sob condições de incerteza. Esta abordagem consegue capturar o valor da flexibilidade gerencial de adaptar e rever as decisões, em um tempo futuro, sob as condições certas e com o benefício de melhores informações (SCHWARTZ e TRIGEORGIS, 2001).

A flexibilidade tem valor. Embora esta afirmação seja conceitualmente óbvia, a prática se mostra surpreendentemente complexa. A presença da flexibilidade não está refletida por completo nas técnicas tradicionais de análise de investimento, como o fluxo de caixa descontado, simulação de Monte Carlo e árvores de decisão, mas os modelos baseados em opções, desenvolvidos nos últimos anos, são capazes de capturar o impacto da flexibilidade nas decisões de alocação de recursos (TRIGEORGIS, 2000).

original por aplicar esse modelo na decisão ótima de corte de um povoamento de eucaliptos de reflorestamento no Brasil, utilizando o método das diferenças finitas totalmente implícitas e resolvendo o sistema linear de equações resultante, através da técnica interativa conhecida como projected successive over relaxation (PSOR). Não se tem conhecimento, até o momento, de outros trabalhos realizados no Brasil, que buscassem determinar o tempo ótimo de corte de um povoamento de reflorestamento, utilizando a abordagem de opões reais e que tenham resolvido numericamente as equações diferenciais pertinentes utilizando este método numérico com esta técnica interativa, como foi feito neste trabalho.

1.2. O problema de pesquisa

Segundo Cervo e Bervian (2002, p.84), “problema é uma questão que envolve intrinsecamente uma dificuldade teórica ou prática, para a qual se pretende encontrar uma solução”.

A formulação do problema está intimamente ligada ao tema proposto e esclarece uma dificuldade específica e que se pretende resolver por intermédio da pesquisa (MARCONI e LAKATOS, 2001).

O problema de pesquisa envolve uma ou mais dúvidas ou dificuldades em relação tema, que o trabalho se propõe a resolver. O problema deve expressar uma relação entre duas ou mais variáveis, deve ser formulado claramente e sem ambigüidade em forma de uma pergunta. A formulação deve implicar a possibilidade de realizar um teste empírico, portanto as variáveis devem ser passíveis de observação e mensuração (KERLINGER, 2003).

Com base nas definições acima e considerando-se que a teoria de investimento ortodoxa não reconhece a importância qualitativa e as implicações quantitativas da interação entre irreversibilidade, incerteza e a decisão ótima do ponto no tempo e que a teoria das opções reais mostra que o risco pode ser influenciado pela flexibilidade administrativa e faz com que esta se torne um instrumento importante na criação de valor e que nestas circunstâncias, a incerteza pode aumentar o valor de uma oportunidade de investimento, formulou-se o seguinte problema de pesquisa:

1.3. Objetivos 1.3.1. Objetivo geral

O objetivo geral deste trabalho é demonstrar que a abordagem das opções reais é capaz de quantificar a flexibilidade gerencial na avaliação de um projeto de investimento de capital sob incerteza e é capaz de modelar a decisão ótima de colheita de um povoamento de árvores em um projeto de reflorestamento.

1.3.2. Objetivos específicos

Os objetivos específicos são:

a) Mostrar as técnicas de precificação de opções financeiras essenciais para a avaliação e entendimento das opções reais;

b) Apresentar uma revisão bibliográfica detalhada da teoria de análise de investimento ótimo em condições de incerteza;

c) Aplicar a teoria das opções reais em um caso prático, de forma a obter o valor de um povoamento de árvores em um projeto de reflorestamento e a fronteira ótima de exercício da opção de corte das árvores;

d) Comparar a decisão ótima de colheita obtida quando os preços do ativo objeto seguem o processo estocástico de difusão conhecido como movimento browniano geométrico (MBG), com a decisão ótima de colheita obtida quando os preços do ativo objeto seguem o processo estocástico de difusão conhecido como reversão geométrica à média (RGM).

e) Realizar análises de sensibilidade para auxiliar o processo de tomada de decisão de exercício da opção e observar os movimentos ocorridos na fronteira ótima e no valor da opção.

1.4 Estrutura do Trabalho

Este trabalho apresenta primeiramente os modelos da Teoria de Finanças e da Teoria Microeconômica, que estudam o problema da decisão de consumo e investimento feita por indivíduos e empresas.

ausência de um mercado de capitais. Depois o modelo de decisões de investimento de empresas, em condições de certeza, com período único e considerando a existência de um mercado de capitais. Em seguida o modelo de decisões de investimento, em condições de certeza, multiperíodo e em tempo contínuo. Apresenta-se depois o de decisões de investimento em condições de incerteza e em tempo contínuo. Finalmente é apresentado o modelo de decisões de investimento em condições de incerteza e em tempo contínuo, com a abordagem das opções reais.

2. REFERENCIAL TEÓRICO

2.1. Decisões de consumo e investimento em condições de certeza, com período de tempo único e ausência de mercados de capitais.

Estoque de capital, sob o ponto de vista da economia, é a soma total de máquinas, prédios, e outros recursos de produção existentes em uma sociedade em algum ponto no tempo. Estes ativos representam uma parte da produção passada daquela economia, que não foi consumida, mas que em vez foi poupada para ser usada em produção no futuro. Sacrifício presente em troca de ganhos futuros é um aspecto essencial da acumulação de capital. (NICHOLSON, 2002).

Seja uma sociedade consumindo inicialmente ao nível Co já por algum tempo. No tempo t1 é tomada a decisão de poupar parte da produção atual, a quantia s, durante um

período. No período t2 este consumo poupado em t1 é, de algum modo, investido para

produzir consumo futuro. Ligado a este processo está o conceito de taxa de retorno, que é a taxa obtida sobre aquela parte do consumo que foi poupada e investida. Se, por exemplo, todo o consumo poupado for usado para produzir consumo adicional somente em um período seguinte, t2, o consumo será aumentado em x no período t2 e então retornará ao nível histórico

Co. A sociedade poupou em um ano de modo a poder consumir mais no ano seguinte. A taxa de retorno de um período (r1) em um investimento é o consumo extra, produzido no período

(2), expressa como uma fração do consumo poupado no período (1). Isto é:

1

1

s x s

s x

r (1)

Se x s, isto é, se o resultado deste processo é a possibilidade de se obter mais consumo no período (2) do que aquele que foi poupado no período (1), diz-se que a taxa de retorno de um único período de acumulação de capital é positiva (NICHOLSON, 2002).

Por outro lado se esta sociedade tiver uma visão de mais longo prazo em seu processo de acumulação de capital, novamente uma quantia s será poupada no tempo t1, mas este

consumo poupado será usado para aumentar o nível de consumo em todos os períodos futuros subseqüentes. Se o nível de consumo permanente for elevado a Co + , então a taxa de retorno perpétua (r), que é o incremento em consumo futuro expresso como uma fração do consumo inicial poupado, será dada por:

S

Se a acumulação de capital conseguir aumentar o consumo C0 permanentemente, r

será positiva.

Pode-se definir taxa de retorno como sendo uma medida dos termos de troca entre consumo corrente e consumo futuro (NICHOLSON, 2002).

A taxa de retorno de equilíbrio é determinada pela oferta e demanda por bens futuros. Considerando-se apenas dois períodos – o período presente, indicado pelo subscrito (0) e o período seguinte, indicado pelo subscrito (1), a taxa de retorno de um único período, entre estes dois períodos, será dada por:

1

0 1

C C

r (3)

onde o símbolo é utilizado para indicar a variação em consumo entre os dois períodos. Reescrevendo-se a Equação (3) tem-se:

r C

C

1

0

1 (4)

ou

r C

C

1 1

1

0 (5)

Esta equação indica o quanto de Co deve ser poupado para aumentar C1 em uma unidade.

O preço relativo de bens futuros, (P1), é definido como sendo a quantidade de bens

presentes que deve ser poupada para aumentar o consumo futuro em uma unidade e é dado por:

r C

C P

1 1

1 0

1 (6)

A teoria da demanda por bens futuros é uma aplicação do modelo de maximização da utilidade. Neste caso, a utilidade do indivíduo depende do consumo corrente e do consumo futuro [Utilidade = U (C0, C1)] e o indivíduo deverá decidir quanto de sua riqueza atual (W)

deverá alocar para cada período. Riqueza não consumida correntemente pode ser investida à taxa de retorno r, para se obter consumo no período seguinte. P1 reflete o custo de consumo

futuro. A restrição orçamentária do indivíduo é dada por:

Se toda a riqueza for consumida em C0, o consumo corrente atual no período (1) será

W e o consumo no período (2) será zero. Por outro lado, se toda a riqueza for poupada, o consumo atual será zero e o consumo em C1 será W/P1= W (1+ r). Em outras palavras, se toda

a riqueza for investida à taxa de retorno r, a riqueza atual crescerá até atingir W (1 + r) no período (2), como mostra a Figura abaixo (NICHOLSON, 2002).

Figura 1 – Decisão de Consumir Fonte: Nicholson, 2002

Sobrepondo-se sobre o gráfico de restrição orçamentária, o mapa de curvas de indiferença para C0 e C1, obtém-se a maximização da utilidade (ver Fig. 1). A utilidade é

maximizada em Co* e C1*. O indivíduo consome correntemente Co e poupa W – Co* para

consumo futuro. Este consumo futuro é dado, a partir da restrição orçamentária, por:

0 1

1

C W C

P (8)

1 0 1

P C W C

(9)

W C

r

C1 0 1 (10) Em outras palavras, riqueza não consumida (W – Co*) é investida à taxa de retorno r e crescerá para atingir C1* no próximo período.

Supondo-se que a função utilidade de consumo seja igual nos dois períodos U(C) e supondo-se que U`(C) > 0 e U” (C) < 0 ,supondo-se ainda que a utilidade no período (1) seja descontada implicitamente na mente do indivíduo a uma taxa de preferência temporal ( > 0), a função utilidade intertemporal seria dada por:

0 1

0

11 1

,C U C U C

C U

(11)

Com a restrição:

r C C W 1 1

0 (12)

Maximizando a função dada em (11), com a restrição intertemporal de orçamento dada em (12), e utilizando o Multiplicador Lagrangeano temos:

r C C W C C U 1 £ 1 0 10 (13)

Portanto as condições de primeira ordem são dadas por:

0 1 £ 0 1 ´ 1 1 £ 0 ´ £ 1 0 1 1 0 r C C W r C U C C U C (14) Resolvendo, obtém-se:

0 ´

11 1

´C rU C

U

(15)

Embora um consumidor possa ter a preferência por bens presentes ( > 0), ele poderá consumir mais no futuro do que no presente se a taxa de retorno recebida sobre a poupança for suficientemente alta (NICHOLSON, 2002).

No contexto das decisões ótimas de investimento em tempo discreto em um único período, a política ótima de investimentos é obtida combinando os conceitos de uma curva de produtividade de investimento e um mapa de curvas de indiferença para poder determinar a política ótima de investimento de uma empresa em particular. A Figura 2 mostra a sobreposição das curvas de indiferença para um indivíduo hipotético confrontado com as oportunidades de investimento resumidas na curva de produtividade de investimento W0d. A

Figura 2 – Decisão de Investimento Fonte: Levy & Sarnat (1994)

A Figura 2 mostra que o padrão de fluxo de caixa (C0*, C1*) designado por C* permite

ao indivíduo alcançar sua curva de indiferença mais alta (I2) no ponto de tangência das duas

curvas. A combinação de consumo ótima indica a política de investimento ótima, o ponto C* pode ser obtido através da combinação do consumo de C0* no período corrente com o

investimento de W0- C0* = I0 de modo a fornecer um fluxo de caixa no segundo período que

seja suficiente para garantir um consumo de C1* (LEVY & SARNAT, 1994).

O valor presente da utilidade de um indivíduo, confrontado com fluxos de caixa C0 no

primeiro período e C1 no segundo período, será dado por:

r C C V

1

1

0 (16)

onde r designa o custo de oportunidade do capital para o indivíduo, que em um mercado perfeito sob condições de certeza é também igual ao custo da taxa de juros sem risco para tomar emprestado e para emprestar. Para qualquer dado valor de VP, há infinitas combinações de C0 e C1 que satisfazem esta equação. Portanto pode-se escrever a seguinte

relação linear entre C0e C1:

r

C

r

V

C1 1 1 0 1 (17) como r é constante, a interseção desta linha com o eixo vertical é a constante VP1(1 + r) e a

inclinação da reta é dada por – (1 + r ) . Todas as combinações de fluxos de caixa (C0, C1)

que caem sobre esta reta fornecem o mesmo valor presente de consumo, o qual neste caso particular é igual a VP1. Desejando-se encontrar combinações de (C0, C1) que forneçam um

valor presente mais alto, por exemplo VP2, substitui-se este valor na Equação (17) gerando

conjunto de valores de VP é representado por uma série de retas paralelas, cada uma com a propriedade de que qualquer combinação (C0, C1) sobre a reta, conduz ao mesmo valor

presente, daí o nome linhas iso-VP (LEVY & SARNAT, 1994).

Figura 3 – Linhas Iso-VP Fonte: Levy & Sarnat (1994).

Examinando-se o conjunto típico de retas iso-VP mostradas na Figura 3, vê-se que o investidor preferiria alcançar a linha mais alta, VP3, pois para cada combinação de (C0, C1)

nas linhas VP1 e VP2, há uma combinação de (C0, C1) na linha VP3, que fornece uma

combinação de consumo mais alta nos dois períodos. Entretanto, nem todas estas linhas representam combinações de fluxos de caixa alcançáveis; a viabilidade de uma linha iso-VP depende da riqueza inicial do indivíduo,W0, bem como das oportunidades de investimento

Figura 4 – Produtividade de Investimento

Fonte: Levy & Sarnat (1994).

Examinando-se a Figura 4, vê-se que o indivíduo preferiria atingir a reta VP4,

entretanto nenhuma das combinações de (C0, C1) que caem nesta reta são atingíveis porque

esta reta fica acima da linha de produtividade do investimento. Dadas as oportunidades de produtividade do investimento e a sua riqueza inicial, a combinação de fluxos de caixa líquidos (C0*, C1*) designada pelo ponto C* e pelo investimento corrente I0 necessário para se

atingir esta combinação são as melhores alternativas no sentido de que elas maximizam o valor presente dos fluxos de caixa (LEVY & SARNAT, 1994).

O valor presente do consumo é dado por:

r

C C V

1

1

0 (18)

O investidor tem uma riqueza inicial de W0, e investe I0, portanto W0 – I0 = C0,

substituindo-se em (18) tem-se:

r

C W

V

1

1 0

0 (19)

Como C1 é o fluxo de caixa futuro devido ao investimento, C1 / (1 + r) – I0 = VPL,

portanto:

L V W

Portanto aceitando-se todos os projetos com VPL positivo maximizamos o VP do consumo. Maximizar o VPL dos projetos ou alcançar a reta de VP de consumo mais alta, conduz à mesma decisão de investimento, isto é, investir I0 (LEVY & SARNAT, 1994).

2.2. Decisões de investimento em condições de certeza, com período de tempo único e mercados de capitais.

Sobrepondo-se agora as curvas de indiferença do indivíduo sobre a Figura 4 obtém-se a Figura 5 abaixo.

Figura 5 – Decisão Ótima de Investimento com Aplicação Financeira

Fonte: Levy & Sarnat (1994).

O indivíduo investe a quantia I0 atingindo o ponto C*, ponto de tangência entre a mais

alta linha iso-VP atingível e a curva de produtividade do investimento. Mas a curva de indiferença que passa pelo ponto C* (I1) fica abaixo de I2, que também é atingível se forem

período 2 ele receberá L (1 + r) como retorno por seu empréstimo. A taxa efetiva de juros na transação financeira, r, é maior do que a taxa de retorno no investimento produtivo além deste ponto, como é possível de se verificar através da comparação das inclinações da curva de investimento e da linha do VPL (LEVY & SARNAT, 1994).

Se o ponto de tangência com a curva de indiferença ficasse à direita do ponto C*, o indivíduo também investiria até o ponto C*, como antes, mas tomaria emprestado a quantia B de modo a aumentar seu consumo corrente, como mostra a Figura 6.

Figura 6 – Decisão Ótima de Investimento com Empréstimo Financeiro Fonte: Levy & Sarnat (1994).

As curvas de indiferença da Figura 6 são muito mais inclinadas, o que indica a preferência deste indivíduo por consumo corrente em relação a consumo futuro. Entretanto, apesar desta forte preferência por consumo corrente, o indivíduo neste caso primeiro aproveita as oportunidades de investimento e investe I0, isto é investe até o ponto C*. O

O ponto importante desta análise é que a decisão de investimento ótima, designada pelo ponto C*, não depende da forma das curvas de indiferença. Se o indivíduo desejar redistribuir seu consumo no tempo, ele pode tomar empréstimos ou emprestar, mas a decisão de investimento permanece a mesma. Os projetos representados pelos segmentos W0C0* da

curva de investimento são aceitos, este é o sub-conjunto de projetos com VPL positivo ao custo de capital r que permitem ao indivíduo alcançar a linha de VP mais alta que é possível atingir. Portanto, desde que o indivíduo escolha investimentos de modo a maximizar o VP, isto é de modo a alcançar a linha iso-VP mais alta que se for possível atingir, ele também estará garantindo que será capaz de maximizar sua satisfação (utilidade) redistribuindo, se necessário, seu consumo no tempo tomando emprestado ou emprestando à taxa r. Neste sentido, a regra do VPL é ótima, isto é, tomar decisões de investimento utilizando a regra do VPL maximiza o VPL, permitindo alcançar a mais alta linha de VP e portanto é também fundamental para a maximização da utilidade do investidor (LEVY & SARNAT, 1994).

A independência das decisões de investimento e financiamento, denominada propriedade da separação, é de fundamental importância para a teoria de investimento, pois se houver um mercado de capitais eficiente, permitirá ao indivíduo ou à empresa alcançar suas decisões de investimento produtivo sem ter que explicitamente levar em consideração suas decisões de financiamento.

2.2.1. Efeitos das Variações em r

A análise estática comparativa do equilíbrio ilustrado na Figura 1 é direta. Se P1 cair, isto

é r subir, a receita e o efeito de substituição causarão mais demanda por C1, exceto na

improvável hipótese de C1 ser um bem inferior. Portanto a curva de demanda por C1, Será

decrescente. Um aumento em r de fato abaixa o preço de C1 e o consumo deste bem,

Figura 7 – Oferta e Demanda Fonte: Nicholson (2002).

Equilíbrio no mercado, mostrado na Figura 7, está em P1* e C1*. Neste ponto a oferta

e procura dos indivíduos por bens futuros está em equilíbrio, e a quantidade necessária de bens correntes será poupada para acumulação de capital para produzir C1* no futuro

(FISHER, 1907; apud NICHOLSON, 2002).

Há algumas razões para se supor que P1 < 1. O custo de um bem futuro é menor do

que o sacrifício de um bem corrente. Em outras palavras, os indivíduos exigem algum prêmio por esperar. Mas há também razões de oferta. Acumulação de capital é produtiva, sacrificar um bem hoje renderá mais do que um bem no futuro.

Há alguns exemplos da produtividade do capital simples e recorrentes na teoria de investimento, tais como plantar árvores. Proprietários de áreas de reflorestamento se abstém de cortá-las na expectativa de que o tempo as fará mais valiosas no futuro.

Embora seja óbvio que a acumulação de capital em uma moderna sociedade industrial é mais complexa do que a atividade de reflorestamento, acredita-se que os dois processos tenham bastante similaridade. Em ambos os casos investir em bens correntes faz o processo mais longo e mais complexo e portanto aumenta o poder de produtividade geral de outros recursos utilizados na produção (NICHOLSON, 2002).

É possível agora definir a relação entre taxa de retorno (r) e o que foi denominado de preço de bens futuros, através da fórmula:

r P

1 1

1 (21)

A taxa de retorno r e P1 são maneiras equivalentes de mensurar em que termos bens

presentes podem ser transformados em bens futuros.

2.2.2. Efeitos da Inflação

Se houver uma expectativa de que todos os preços subirão entre dois períodos de tempo, a uma taxa de variação Pe, a Taxa Nominal de Juros ( R ) esperada, entre os dois períodos, será dada por:

r

Pe

R

1 1

1 (22) ou

1 R 1 r Pe rPe (23) Supondo

rPe muito pequeno temos:e P r

R (24)

2.2.3. Análise da Demanda por Capital

Sob concorrência perfeita uma empresa escolherá contratar um número de máquinas tal que a receita marginal será exatamente igual à taxa de aluguel de mercado.

Seja uma empresa que esteja no negócio de alugar máquinas. O proprietário da empresa enfrentará dois tipos de custo: depreciação da máquina e o custo de oportunidade de ter seus fundos amarrados à máquina em vez de estarem em um investimento ganhando a taxa de retorno atual disponível. Assumindo-se que os custos de depreciação por período sejam uma porcentagem constante (d) do preço de mercado da máquina e que a taxa real de juros seja r, os custos totais para o dono da máquina serão dados por:

P.d + P.r = P (r + d) (25)

Se o mercado de aluguel de máquinas for perfeitamente competitivo, não poderá ser obtido nenhum lucro anormal de longo prazo do aluguel de máquinas. A taxa de aluguel por período para a máquina (v) será exatamente igual aos custos para o proprietário da máquina.

Em um caso hipotético de uma máquina que não deprecie (d=0) a Equação (26) poderá ser escrita como:

v r

P (27) Esta equação diz que em equilíbrio uma máquina de duração infinita, portanto que não se deprecia, é equivalente a um título perpétuo (NICHOLSON, 2002).

Assumiu-se até aqui que as empresas alugam todas as máquinas de que necessitam. A propriedade de máquinas torna a análise de demanda por capital algo mais complexa do que a análise de demanda por mão-de-obra da microeconomia. Entretanto levando-se em consideração a diferença entre estoque e fluxo, pode-se perceber que as duas demandas são bastante similares.

A empresa usa serviços de capital para produzir output. Estes serviços são magnitudes que têm natureza de fluxo. No caso das máquinas o que é relevante ao processo produtivo é o número de horas-máquina e não o número de máquinas propriamente dito. Entretanto, freqüentemente formula-se a hipótese de que o fluxo de capital é proporcional ao estoque de máquinas, supondo-se as máquinas em plena utilização, portanto estes dois conceitos diferentes acabam sendo utilizados como sinônimos. A demanda por serviços de capital da empresa é também a demanda por capital (NICHOLSON, 2002).

Seja uma empresa maximizadora de lucros em um mercado de concorrência perfeita, ela contratará capital adicional até o ponto em que a receita marginal (MRPk) seja igual à taxa

de aluguel de mercado v. Sob concorrência perfeita, a taxa de aluguel estará refletindo custos de depreciação e custos de oportunidade de investimentos alternativos. Portanto tem-se:

MRPK = v = P (r + d) (28)

2.2.4. Decisões de Investimento em condições de certeza e tempo discreto

suas necessidades. Denomina-se esta segunda alternativa, que é a mais freqüentemente escolhida, de investimento.

Demanda por investimento é um componente importante da demanda agregada na teoria macroeconômica. Assume-se freqüentemente que esta demanda por fábricas e equipamento (isto é, máquinas) é inversamente relacionada à taxa de juros, ou o que denominamos de taxa de retorno. Uma queda na taxa de juros (r), ceteris paribus causará uma queda na taxa de aluguel de capital (Equação 26). Esta queda em v implica que o capital se tornou um bem relativamente menos caro, isto induzirá as empresas a aumentarem seu uso de capital (NICHOLSON, 2002).

2.3. Decisões de investimento em condições de certeza, multiperíodo

2.3.1. A abordagem do Valor Presente Descontado para Decisões de Investimento

Quando uma empresa compra um máquina, na realidade ela está comprando um fluxo de receitas líquidas em períodos futuros. Para decidir se deve comprar a máquina, a empresa tem que calcular o valor presente descontado deste fluxo. Isto fornece uma abordagem alternativa para explicar as decisões de investimento (NICHOLSON, 2002).

Considere-se uma empresa em processo de decidir se compra uma máquina em particular. Espera-se que a máquina dure n anos e dê a seu proprietário um fluxo de retornos monetários (isto é, receita marginal) em cada um dos n anos. O valor presente descontado do fluxo de receitas líquidas é dado por:

PDV =

nn

r R

r R r R

1 ... 1

1 2

2

1 (29)

Se o valor presente descontado (PDV) deste fluxo de pagamentos exceder o preço P da máquina, a empresa e outras empresas semelhantes, devem fazer a compra.

Em concorrência perfeita o único equilíbrio que pode prevalecer é aquele em que o preço da máquina é igual ao valor presente descontado das receitas líquidas da máquina. Somente nesta situação não haverá nem demanda excessiva por máquinas nem oferta excessiva de máquinas. O equilíbrio de mercado requer que:

nn

r R

r R r R PDV P

1 ... 1

1 2

2

Assuma-se que as máquinas durem infinitamente e que a receita marginal seja a mesma em todos os anos. Este retorno uniforme também será igual à taxa de aluguel de máquinas ( v ), porque isto é o que uma outra empresa pagaria pelo uso da máquina durante qualquer período. Com estas hipóteses simplificadoras, podemos escrever o valor presente descontado da propriedade da máquina como:

v PDV

r

(31)

Mas, em equilíbrio P = VPD, portanto v

P r

(32)

ou v

r

P (33) Para este caso, o critério do valor presente descontado fornece resultado idêntico ao obtido anteriormente.

2.4. Decisões de investimento em condições de certeza, em tempo contínuo.

A Equação (26) pode ser deduzida para o caso mais geral em que a taxa de aluguel de máquinas não é constante no tempo e no caso em que há depreciação. Suponha-se que a taxa de aluguel para uma máquina nova em qualquer tempo seja dada por v(s). Assuma-se que a máquina se deprecia exponencialmente à taxa d (neste caso de depreciação, admite-se que a máquina perca valor a uma taxa fixa por unidade de tempo, este modelo é similar às hipóteses de redução radioativa da física). No ano (s) a taxa de aluguel líquida em uma máquina antiga comprada no ano anterior (t) será dada por:

s ed st (34) Sendo (s-t) o número de anos em que a máquina vem se depreciando.

Se a empresa está estudando comprar uma máquina nova no ano (t), ela deve descontar todos estas quantias de aluguel líquidas de volta para a data (t). Se a taxa de juros for r, o valor presente do aluguel liquido no ano (s) descontado de volta ao ano (t) é, portanto:

s t

d s t r d

r ds re s e

e s

portanto a soma (integral) de todos estes valores presentes. A somatória deve ser levada a cabo da ano t (quando a máquina foi comprada) através de todos os anos futuros:

ds e s e tPDV r d s

t d

r t

(36)

Usando o fato de que, em equilíbrio, o preço da máquina no ano t, P(t), deverá ser igual ao valor presente, obtém-se a equação fundamental:

t e

s e dsP s d r t t d

r

(37)

Esta equação é simplesmente uma versão mais complexa da Equação (30) e pode ser usada para deduzir a Equação (26). Primeiro re-escreve-se a Equação (37):

ds e s e t P t s d r dr t

(38)

Em seguida diferencia-se em relação a t, usando a regra de derivada do produto:

r d e

se ds e

t e

r d

Pt tdt t

dP r dt r dt r d t

t d

r t

(39)Portanto:

dt t dP t P d rt

(40)

Que é precisamente o resultado mostrado anteriormente na Equação (26), a menos do termo –dP(t)/dt que foi acrescentado. A explicação econômica para a presença deste termo é que ele representa os ganhos de capital que se capitalizarão para o proprietário da máquina. Se houver uma expectativa de alta no preço da máquina, por exemplo, o proprietário da máquina pode aceitar algo menos do que (r+d)P pelo seu aluguel. Por outro lado, se houver uma expectativa de baixo no preço da máquina [dP(t)/dt <0], o proprietário da máquina poderá exigir mais pelo aluguel do que o valor especificado na Equação (26). Se houver uma expectativa de que o preço da máquina permaneça constante ao longo do tempo, dP(t)/dt = 0 e as equações são idênticas. Esta análise mostra que há uma relação definida entre o preço de uma máquina em qualquer tempo, o fluxo de caixa futuros que a máquina promete e a taxa de aluguel corrente da máquina (NICHOLSON, 2002).

2.4.1. Alocação Ótima de Recursos ao longo do tempo

acumulação de capital, de modo a produzir mais em períodos futuros. Muitos dos problemas econômicos são deste tipo geral; agentes econômicos devem tomar decisões sobre aumento ou redução do nível de estoque de determinado bem e tais decisões irão afetar ambos, o bem-estar atual e o bem-bem-estar futuro. Examinar-se-á agora como tais decisões são tomadas de modo ótimo, isto é, maximizando a utilidade.

Há duas variáveis de maior interesse no problema de alocação de recursos no tempo: o estoque que está sendo alocado (K) e uma variável de “controle” (C) utilizada para causar acréscimos ou decréscimos em K. Neste estudo é conveniente pensar em K como estoque de Capital e em C como taxa de poupança ou investimento líquido total (poupança é igual ao consumo não realizado, que é totalmente investido), mas muitas outras interpretações aparecem na economia. Como, obviamente, tais variáveis assumirão diferentes valores em diferentes períodos de tempo, elas devem ser definidas como funções do tempo [K(t) e C(t)]. Para a maior parte deste desenvolvimento, entretanto, será conveniente não registrar essa dependência funcional do tempo explicitamente (NICHOLSON, 2002).

Escolhas de pares de K e C gerarão benefícios ao longo do tempo para os agentes econômicos envolvidos. Tais benefícios, em qualquer ponto do tempo, serão exprimidos por U(K, C, t). O objetivo do agente é maximizar

tdt t C K U

0 , , (41)

onde T designa o período de tempo durante o qual as decisões devem ser tomadas.

Há dois tipos de restrições neste problema. O primeiro tipo mostra a regra de variação de K ao longo do tempo:

K C t

f dt dK

, ,

(42)

A notação indica que variações em K dependerão do nível da própria variável, das decisões de controle (C) tomadas, e (possivelmente) do ponto no tempo em particular que está sendo observado. Adotar-se-á a convenção de designar a derivada no tempo de qualquer variável, X, por X . Assim, a restrição dada pela Equação (42) será:

K C t

f K dt dK

, ,

(43)

planejamento, algum outro tipo de exigência pode ser posta em K (por exemplo, que K seja zero). Escrever-se-á estas restrições de pontos extremos como:

T KTK

K o K

0

(44)

onde o valor particular das restrições KO e KT dependerão da natureza do problema que está

sendo analisado.

O problema dinâmico de otimização descrito requer que se encontre um caminho de tempo ótimo para as variáveis K e C, o que é bem mais complicado do que se descobrir apenas um único ponto ótimo. Para facilitar a solução é basta converter o problema dinâmico em um problema de período único e então demonstrar que a solução daquele problema simplificado de período único, para qualquer ponto arbitrário no tempo, resolve também o problema dinâmico.

Para converter o problema dinâmico em um problema de período único, é necessário reconhecer-se primeiro que qualquer decisão atual sobre como o estoque de K deve ser mudado afetará ambos o bem-estar corrente e o bem-estar futuro. Uma escolha ótima que utilize C para efetuar variações correntes em K, deve contrapor os custos correntes de mudar K com os benefícios futuros de mudar K e vice-versa. Para ajudar neste processo, introduz-se o multiplicador Lagrangeano, (t), o qual pode ser interpretado como uma mudança marginal em benefícios futuros, ocasionada por uma variação unitária em K. Portanto, (t) é uma medida do valor marginal do estoque K no tempo corrente t. Esta variável, do mesmo modo como nos problemas de maximização, permite uma solução que contrapõe benefícios e custos de decisões correntes (NICHOLSON, 2002).

Tendo deste modo convertido o problema dinâmico em um problema de período único, resta reformular a solução em um contexto dinâmico. Tal reformulação consiste em mostrar como (t) tem que mudar ao longo do tempo de modo a:

(1) manter variações em K ocorrendo de modo ótimo e,

(2) garantir que as condições finais sobre K (Equação 44) sejam satisfeitas.

Seja o multiplicador (t) uma medida do valor marginal do estoque K em qualquer instante. O valor total do estoque será dado por (t) K, e a taxa de variação neste valor, isto é, o valor dos ganhos e das perdas que estejam ocorrendo no estoque de capital, é dado por:

d t K dK d

K K K

dt dt dt

(45)

Portanto o valor total líquido da utilidade a qualquer tempo (incluindo qualquer efeito que variações correntes em K possam ter — é isto que permite o problema de período único refletir muitos períodos) é dado por

C t

K KU

H , , (46) sendo que a expressão foi rotulada como H em uma referência à função Hamiltoniana

encontrada na teoria de otimização dinâmica formal. A função H é de certo modo similar à expressão Lagrangeana utilizada para resolver problemas de maximização.

A condição de primeira ordem para escolher C de modo a maximizar H é:

0 , , C K dc t C K U CH

(47)

porque e K (ao contrário de K) não são dependentes do valor corrente de C. Re-escrevendo esta condição de primeira ordem tem-se:

C C U (48)

Isto significa que para que C seja ótimo o acréscimo marginal em U devido ao acréscimo em C deve ser exatamente compensado por qualquer efeito que este aumento possa ter na diminuição da variação no estoque de K, onde tais variações são avaliadas marginalmente por .

Escolhido C para maximizar a medida aumentada de período único da utilidade, é necessário agora se concentrar em como o valor marginal de K, isto é, , deve aumentar ao longo do tempo. É possível fazer-se isso determinando o valor de K que maximiza H. K, na realidade, não é uma variável controlável em nenhum instante — seu valor é determinado pelo histórico anterior. Mas, imaginando-se que K esteja em seu valor ótimo, é possível inferir-se o valor que deve ter. Diferenciando-se H em relação a K resulta em:

0 K K U K H (49)

K K U

(50)

Lembrando que representa o valor marginal do estoque de capital no instante t. Enquanto que representa a variação do valor marginal. A segunda parcela do termo à direita da Equação (50), representa o ganho de produtividade. Esta expressão pode ser lida como: qualquer diminuição no valor marginal de K deve ser igual à produtividade líquida de K obtida por aumento de U ou por aumento de K. O valor de K deve estar variando de modo oposto aquele com que o próprio K impacta a soma dos benefícios presentes e futuros.

Considerando o conjunto das restrições, tem-se:

0 0 K U K H C C U C H (51)

Estas equações mostram como C e devem evoluir ao longo do tempo de modo a manter K em seu caminho ótimo. Uma vez posto em marcha o sistema de equações, todo o caminho ótimo das variáveis relevantes é determinado. Para fornecer uma solução completa, é também necessário certificar-se que o caminho de K é factível no sentido de que ele respeita as restrições de ponto extremo dadas na Equação (44). Isto pode ser geralmente obtido ajustando-se os valores iniciais de C e de aos níveis apropriados (NICHOLSON, 2002).

2.4.2. Recursos Finitos

A questão envolve o padrão de tempo ótimo para depleção dos recursos finitos, logo pode-se utilizar os resultados obtidos no modelo matemático do controle ótimo.

Suponha-se que o inverso, isto é, a função demanda do recurso em questão seja dada por:

C PP (52) onde P é o preço de mercado e C é a quantidade total consumida durante um período. Para qualquer nível de output C, a utilidade total de consumo é dada por:

C

CP

c dc U0 (53)

Se a taxa de preferência temporal for dada por r, o padrão de utilização ótimo do recurso será aquele que maximiza:

C dt U eT rt