Rentabilidade do Setor Elétrico Brasileiro

Rentabilidade do Setor Elétrico Brasileiro

Estudo Completo

Estudo Completo

Fevereiro de 2006

Realização

Stern

Stern

Stewart

Stewart

& Co.

& Co.

VALUE ADVISORS

VALUE ADVISORS

Stern

Stern

Stewart

Stewart

& Co.

& Co.

VALUE ADVISORS

VALUE ADVISORS

New York Johannesburg London Munich Tokyo Milan Melbourne Sao Paulo Beijing Singapore Mumbai Bangkok New York Johannesburg London Munich Tokyo Milan Melbourne Sao Paulo Beijing Singapore Mumbai Bangkok

Apoio

Índice

Índice

1.

Sumário Executivo

2.

Introdução

3.

Amostra e Metodologia

4.

Desempenho econômico 1998 -2004

5.

Comparação com o desempenho econômico em outros mercados

6.

Desempenho na BOVESPA no período 1998 -2004

7.

Conclusões

8.

Apêndices

Introdução

Introdução

O setor de energia elétrica é de fundamental importância no desenvolvimento do país. Desempenha

papel decisivo na cadeia produtiva e impacta diretamente o bem-estar da população.

De acordo com a Aneel, o mercado de energia elétrica apresenta um crescimento em torno de 4,5%

ao ano, devendo ultrapassar a casa dos 100 mil MW em 2008. Estudos demonstram a necessidade de investir cerca de US$ 6 a 7 bilhões por ano para expansão da matriz energética brasileira para atender o crescimento da economia. Daí a necessidade de se garantir estabilidade no marco regulatório e rentabilidade adequada dos investimentos, de modo a permitir novos aportes no setor.

Com a privatização do setor, os investidores passaram o imprimir maior dinamismo às empresas,

buscando otimizar o emprego do capital no cumprimento dos cronogramas de investimentos estabelecidos. Mas, para que isto continue ocorrendo, é imprescindível garantir uma atratividade mínima.

A atratividade mínima está ligada ao lucro econômico do negócio. Para obter lucro econômico um

empreendimento deve ser capaz de remunerar adequadamente seus acionistas. E um investidor que aplica seu dinheiro no setor espera uma remuneração compatível com o risco incorrido.

Em 2004, as empresas da CBIEE tiveram R$40 bilhões de receita líquida. O grupo apresentou R$21

bilhões de capital social de acionistas e em torno de R$35 bilhões em empréstimos. Apesar dos lucros apresentados no período pós-racionamento, houve destruição de valor no setor de energia no período de 1998 a 2004, isto é, o nível de lucro ainda não foi suficiente para cobrir o custo de oportunidade do capital investido.

Em função deste cenário, a Câmara Brasileira de Investidores em Energia Elétrica – CBIEE

solicitou à Stern Stewart&Co um estudo que revelasse a rentabilidade das empresas privadas no

setor de energia elétrica brasileiro no período de 1998 a 2004.

O conceito de

O conceito de

Economic

Economic

Value

Value

Added

Added

(EVA

(EVA

®

®

)

)

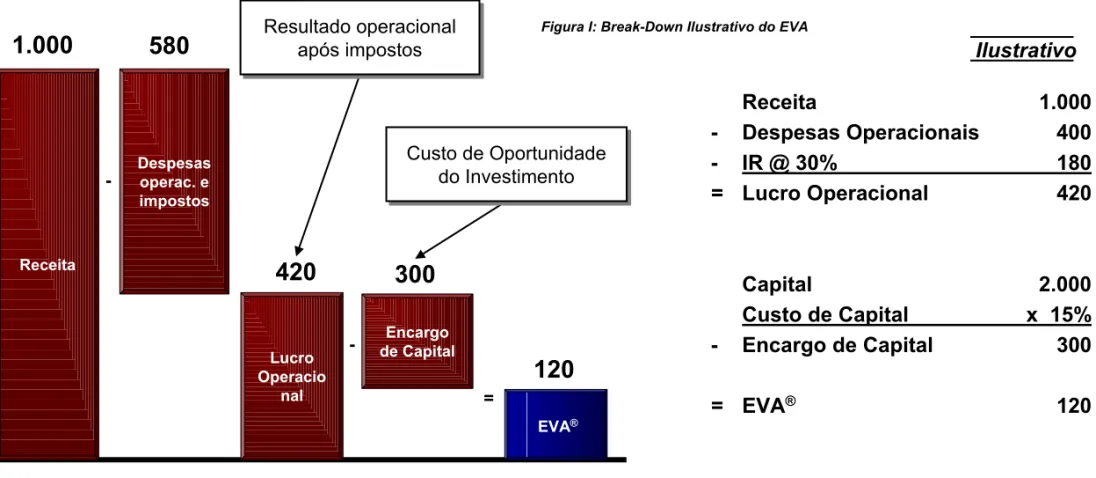

EVA®= Lucro Operacional menos um Encargo pelo uso do Capital (custo de oportunidade)

Receita 1.000

- Despesas Operacionais 400

- IR @ 30% 180

= Lucro Operacional 420

Capital 2.000

Custo de Capital x 15%

- Encargo de Capital 300

= EVA® 120

Receita Despesas operac. e impostos EVA® = Encargo de Capital Lucro Operacio nal 1.000 580 420 300 120 -Ilustrativo Resultado operacional após impostos Resultado operacional após impostos

Figura I: Break-Down Ilustrativo do EVA

Custo de Oportunidade do Investimento

Custo de Oportunidade do Investimento

EVA® é uma estimativa de Lucro Econômico depois de subtrair todas as despesas operacionais,

Capital Empregado

Capital Empregado

Gráfico I: Build up do Capital empregado

Cap. Giro 10,4

Outros LP 10,4 17,2

Imobilizado 27,6 36,8

Ajustes EVA 64,4 8,9

Capital 73,4

Build up - Capital Empregado 2004 (R$ bilhões)

10,4

17,2

36,8

8,9

73,4

Cap. Giro Outros LP Imobilizado Ajustes EVA Capital

O setor de energia elétrica apresenta

intenso uso de capital produtivo.

65% do capital empregado é composto por

ativos fixos e capital de giro líquido.

Outros itens importantes no capital são o

ativo fiscal (prejuízo acumulado) e o ativo regulatório dos reajustes tarifários.

Capital Empregado Médio (R$ bilhões)

29

42

52

61

73 77 74

1998 1999 2000 2001 2002 2003 2004

CAGR: 17%

Gráfico II: Capital empregado médio

O capital empregado teve um crescimento

médio de 17% ao ano, refletindo os investimentos produtivos, o crescimento do ativo regulatório e o acúmulo de prejuízo fiscal gerados no período.

Análise do setor pelo EVA

Análise do setor pelo EVA

O EVA mede a rentabilidade econômica sob a perspectiva interna da companhia, isto é, com base no

seu resultado operacional.

Os EVAs das empresas CBIEE são negativos por todo o período analisado.

O EVA acumulado (soma simples) indica uma perda econômica total de R$55 bilhões. Se corrigirmos

as perdas acumuladas pelo custo de capital, a destruição de valor foi ainda maior, da ordem de R$ 94 bilhões.

Gráfico IV: EVA acumulado Gráfico III: EVA anual

EVA® Anual (R$ bilhões)

(7,1)

(13,1) (13,2)

(5,3) (6,4)

(7,8) (2,6)

1998 1999 2000 2001 2002 2003 2004

EVA® Acumulado (R$ bilhões)

(2,6) (10,5)

(16,8)

(22,1)

(35,3)

(48,4)

(55,5)

1998 1999 2000 2001 2002 2003 2004

Spread histórico de rentabilidade do setor

Spread histórico de rentabilidade do setor

EVA = (ROIC

1– WACC

2) x Capital Empregado

O retorno sobre o capital foi afetado pelas crises do setor em 1999 e 2002 (reflexo da crise de 2001),

ao passo que o custo de capital foi afetado pelas condições macroeconômicas (risco país e inflação).

Entretanto, observamos uma tendência positiva de recuperação dos retornos relativos nos períodos

subseqüentes às crises.

Recuperação Recuperação

Gráfico V: Análise Spread EVA

(1) ROIC = Return on Invested Capital (2) WACC = Weighted Average Cost of Capital

ROIC (Retorno s/ Capital) e Custo de Capital

0% 5% 10% 15% 20% 25% 30%

1998 1999 2000 2001 2002 2003 2004 ROIC WACC

Spread histórico de rentabilidade do setor

Spread histórico de rentabilidade do setor

Gráfico VI: Ilustração de Spread EVA positivo Gráfico VII: Spread EVA

ROIC (Retorno s/ Capital) e Custo de Capital

0% 5% 10% 15% 20% 25% 30%

1998 1999 2000 2001 2002 2003 2004

ROIC WACC

Um setor economicamente rentável apresenta

retornos iguais ou superiores ao mínimo exigido tendo em vista o risco do setor.

Entretanto, o setor de energia elétrica apresenta

um cenário oposto, onde a rentabilidade fica em média 10 pontos percentuais abaixo do nível mínimo exigido.

Um investidor racional não investiria seu dinheiro em ações (risco alto) para obter uma rentabilidade igual à da renda fixa.

Retorno sobre capital ≥Custo de Capital Retorno sobre capital < Custo de Capital

Spread Positivo (Superávit)

0% 5% 10% 15% 20% 25% 30% 35%

1998 1999 2000 2001 2002 2003 2004

Análise Comparativa

Análise Comparativa

O Spread (ROIC – WACC)

representa o EVA em relação ao tamanho do capital.

Teoricamente, mercados regulados

devem buscar uma rentabilidade igual à mínima exigida pelo setor, o que indica que não existem ganhos em excesso.

A análise da rentabilidade de outros

mercados mostra spreads próximos do zero, o que pode indicar que o capital tem uma remuneração compatível com o risco do negócio (variando entre spreads positivos e negativos na amostra).

O spread da amostra brasileira é

inferior aos dos outros mercados.

EUA/Canadá Europa

Japão Amostra CBIEE América Latina

Spread (ROIC - Custo de Capital)

(20)% (15)% (10)% (5)% 0% 5%

1998 1999 2000 2001 2002 2003 2004

Empresas CBIEE: ROIC semelhante + WACC mais elevado = EVA negativo

Performance em Bolsa

Performance em Bolsa

TSR

TSR

–

–

Total

Total

Shareholder

Shareholder

Return

Return

A performance interna (EVA) das empresas refletiu-se na perspectiva externa, ou seja, na rentabilidade

auferida pelos investidores sobre suas ações no período.

O desempenho das empresas de energia elétrica foi bem inferior ao do mercado acionário (utilizando-se

como base o IBX), com um TSR acumulado de 216% da CBIEE vs 511% do IBX.

TSR - Total Shareholder Return (Base 100)

100 200 300 400 500 600 700

1998 1999 2000 2001 2002 2003 2004

CBIEE IBX

Crescimentto Médio 35% a.a.

Gráfico IX: TSR

Crescimento Médio 21% a.a.

MVA

MVA

–

–

Market

Market

Value

Value

Added

Added

O Market Value Added representa o valor global agregado líquido do investimento.

O valor de mercado de uma companhia (Dívida+Capital Próprio) também pode ser expresso em termos

de EVA®:

¾ Valor de Mercado = Capital + MVA, onde MVA = Soma dos valores presentes dos EVAs® futuros

esperados.

¾ Pode ser encarado como uma “fotografia” das projeções futuras de EVA em uma determinada data.

É um valor dinâmico, ou seja, muda conforme o capital e as perspectivas do mercado.

Figura II: Ilustração MVA

Valor de

Valor de

Mercado

Mercado

Total

Total

Capital

Capital

Empregado

Empregado

EVA®Futuro

EVA®Futuro

EVA®Futuro MVA > 0:

Valor presente dos EVAs esperados é positivo

MVA < 0:

MVA

MVA

–

–

Market

Market

Value

Value

Added

Added

Tabela I: Análise MVA

MVA (R$ bilhões) 1998 1999 2000 2001 2002 2003 2004

Dívida Líquida 14,4 17,3 20,5 24,7 29,2 23,4 22,7 Valor de Mercado do Equity 8,9 14,5 16,3 16,5 12,4 20,4 28,2

(=) Valor de Mercado 23,3 31,8 36,7 41,2 41,7 43,8 50,9

(–) Capital Contábil 32,6 44,0 48,5 58,4 71,2 66,2 65,5

(=) MVA (9,4) (12,2) (11,7) (17,2) (29,5) (22,4) (14,6)

Gráfico X: MVA

O Valor de Mercado Adicionado (MVA) equivale

à diferença entre o capital investido na empresa (Capital operacional medido a valor contábil, utilizado no cálculo do EVA) e o seu valor de

mercado (Equity1 + Debt)

¾ O MVA representa o valor presente dos

EVAs futuros esperados pelas empresas

¾ Amostra das empresas da CBIEE listadas

em bolsa

Até 2004, o desempenho econômico esperado

não era suficiente para recuperar o investimento de capital feito no setor

Valor Presente dos Fluxos de EVA é negativo.

MVA - Valor de Mercado Adicionado

(14,6) (22,4)

(29,5) (17,2)

(11,7) (12,2)

(9,4)

1998 1999 2000 2001 2002 2003 2004

Conclusões

Conclusões

O setor apresentou rentabilidade permanentemente negativa no período de 1998-2004;

¾ Apesar dos níveis de retorno sobre capital (ROIC) do setor serem semelhantes ao de empresas comparáveis de outras países, os mesmos não são suficientes para remunerar o capital, tendo em vista o risco associado ao setor no Brasil.

A perda econômica acumulada no período é de R$55 bilhões;

Dentre os mercados avaliados, o Brasil foi o que apresentou a pior geração de valor sobre o

investimento;

O EVA ainda é negativo, mas apresenta uma trajetória com perspectivas de reversão do cenário.

Gráfico VIII: Spread EVA outros mercados

Spread (ROIC - Custo de Capital)

(20)% (15)% (10)% (5)% 0% 5%

1998 1999 2000 2001 2002 2003 2004

EUA/Canadá Japão

América Latina Europa

Conclusões (cont.)

Conclusões (cont.)

Uma rentabilidade adequada dos investimentos é condição fundamental

para garantir a sustentabilidade do setor e de toda a economia brasileira

Rentabilidade

adequada ao

Custo de

Capital

Promove

os Investimentos

necessários

Gera

Empregos

Garante a

Infra-Estrutura

necessária para o

crescimento

Aumenta a

competitividade

do País

Índice

Índice

1.

Sumário Executivo

2.

Introdução

3.

Amostra e Metodologia

4.

Desempenho econômico 1998 -2004

5.

Comparação com o desempenho econômico em outros mercados

6.

Desempenho na BOVESPA no período 1998 -2004

7.

Conclusões

8.

Apêndices

Introdução

Introdução

O setor de energia elétrica é de fundamental importância no desenvolvimento do país. Desempenha

papel decisivo na cadeia produtiva e impacta diretamente o bem-estar da população.

De acordo com a Aneel, o mercado de energia elétrica apresenta um crescimento em torno de 4,5%

ao ano, devendo ultrapassar a casa dos 100 mil MW em 2008. Estudos demonstram a necessidade de investir cerca de US$ 6 a 7 bilhões por ano para expansão da matriz energética brasileira para atender o crescimento da economia. Daí a necessidade de se garantir estabilidade no marco regulatório e rentabilidade adequada dos investimentos, de modo a permitir novos aportes no setor.

Com a privatização do setor, os investidores passaram o imprimir maior dinamismo às empresas,

buscando otimizar o emprego do capital no cumprimento dos cronogramas de investimentos estabelecidos. Mas, para que isto continue ocorrendo, é imprescindível garantir uma atratividade mínima.

A atratividade mínima está ligado ao lucro econômico do negócio. Para obter lucro econômico um

empreendimento deve ser capaz de remunerar adequadamente seus acionistas. E um investidor que aplica seu dinheiro em certo setor espera uma remuneração compatível com o risco incorrido.

Em 2004, as empresas da CBIEE tiveram R$40 bilhões de receita líquida. O grupo apresentou R$21

bilhões de capital social de acionistas e em torno de R$35 bilhões em empréstimos. Apesar dos lucros apresentados no período pós-racionamento, houve destruição de valor no setor de energia no período de 1998 a 2004, isto é, o nível de lucro ainda não foi suficiente para cobrir o custo de oportunidade do capital investido.

Em função deste cenário, a Câmara Brasileira de Investidores em Energia Elétrica – CBIEE

solicitou à Stern Stewart&Co um estudo que revelasse rentabilidade das empresas privadas no setor

de energia elétrica brasileiro no período de 1998 a 2004.

Para isso, utilizou o conceito do Economic Value Added – EVA, uma medida mais completa que as

Índice

Índice

1.

Sumário Executivo

2.

Introdução

3.

Amostra e Metodologia

4.

Desempenho econômico 1998 -2004

5.

Comparação com o desempenho econômico em outros mercados

6.

Desempenho na BOVESPA no período 1998 -2004

7.

Conclusões

8.

Apêndices

O Setor de Energia Elétrica possui grande relevância

O Setor de Energia Elétrica possui grande relevância

Empresas da CBIEE em 2004:

¾

R$40 bilhões de Receita Líquida;

¾

Capital Empregado em 2004 de R$ 74 bilhões;

¾

Cerca de 40 mil empregos diretos;

¾

33 milhões de unidades atendidas;

¾

R$23,8 bilhões de capitalização na Bolsa de Valores.

Investimentos necessários: US$6 a US$7 bilhões/ano para expansão da matriz energética

brasileira para atender o crescimento da economia.

Introdução ao conceito de EVA

Introdução ao conceito de EVA

Conforme mencionado anteriormente, analisamos a rentabilidade passada do setor através do EVA®, ou

Economic Value Added, uma métrica de desempenho econômico desenvolvida na década de 80 pela Stern Stewart & Co.(1)

Seu conceito é bastante simples e remonta à idéia de lucro econômico, que preconiza que só existe

lucro quando todos os custos são cobertos, inclusive o custo de oportunidade do capital. O lucro econômico é um conceito intuitivo e antigo que compõe a base da microeconomia moderna, e tornou-se conhecido a partir da publicação de “Principles of Economics” em 1890, de Alfred Marshall, onde afirmava que, “para se calcular o ganho ou prejuízo real de um empreendimento, é necessário subtrair do resultado operacional do negócio um encargo pelo uso do capital, a uma taxa adequada para o período”(2)

(1)O conceito do EVA® foi primeiramente publicado por G. Bennett Stewart em 1990 no livro “The Quest For Value: A

Guide For Senior Management”.

O conceito de custo de oportunidade

O conceito de custo de oportunidade

Um exemplo bastante simples ajuda a ilustrar o conceito do custo de oportunidade. No início da década

de 80, a regulamentação do setor bancário nos Estados Unidos limitava o retorno que os bancos podiam oferecer a investidores em seus títulos de renda fixa (CDB). No entanto, as corretoras não eram cobertas por essa regulamentação e podiam oferecer papéis com retornos mais elevados. Nesse período, enquanto os bancos ofereciam CDB com retorno de 5%, as corretoras ofereciam investimentos com retorno de 15%. Como consequência, na época houve uma forte migração de recursos dos bancos para as corretoras, pois os investidores decidiram trocar rendimentos de 5% por 15% ao ano, com risco semelhante.

Este episódio revela uma questão interessante: por que os investidores sacaram seus investimentos dos

O conceito de custo de oportunidade

O conceito de custo de oportunidade

O EVA é uma medida que indica o real nível de rentabilidade do negócio ao levar em conta o custo de oportunidadedo acionista.

Custo de oportunidade pode ser entendido como a maior remuneração que seria obtida caso o investidor decidisse aplicar seu capital em uma oportunidade com risco semelhante.

Figura I: Exemplo do Custo de Oportunidade

Imagine as seguintes opções para investir um Capital de US$1.000

= US$150

= US$50

X US$1.000 X US$1.000

15% a.a. 5% a.a.

Opção B

Opção A Este é o Custo

A ponta do iceberg

A ponta do iceberg

Como podemos ver na tabela comparativa abaixo, as métricas da Contabilidade Tradicional não chegam tão a fundo na apuração dos custos envolvidos como faz o EVA.

Tabela I: Métricas tradicionais vs EVA

Considerado via Encargo sobre o Capital Investido

Incluído

Não considera

Custo do capital de terceiros Incluída Incluída Não considera Depreciação Incluídos Incluídos Não considera IR/CSSL Considerado via Encargo sobre o Capital Investido

Não considera Não

considera

Custo do capital de acionistas

Incluídos Incluídos

Incluídos Receitas, Custos e

Introdução ao conceito de EVA (cont.)

Introdução ao conceito de EVA (cont.)

EVA®= Lucro Operacional menos um Encargo pelo uso do Capital (custo de oportunidade)

Resultado operacional após impostos

Receita 1.000

- Despesas Operacionais 400

- IR @ 30% 180

= Lucro Operacional 420

Capital 2.000

Custo de Capital x 15% - Encargo de Capital 300

= EVA® 120

Receita Despesas Operacio-nais e Impostos EVA = Encargo de Capital Lucro Opera-cional 1.000 580 420 Resultado operacional após impostos

Figura II: Break-Down Ilustrativo do EVA

Ilustrativo

Custo de Oportunidade do Investimento

300

Custo de Oportunidade do Investimento

-120

Introdução ao conceito de EVA (cont.)

Introdução ao conceito de EVA (cont.)

Gurus de Administração como Peter F. Drucker reforçaram a mesma idéia. Na edição de

Janeiro-Fevereiro de 1995 da revista Harvard Business Review, Peter Drucker coloca que “um negócio opera

com prejuízo até que seu lucro supere seu custo de capital”(1). Neste mesmo artigo ele também diz que,

“por medir o valor adicionado acima de todos os custos, inclusive o de capital, o EVA® mede, na realidade, a produtividade de todos os fatores de produção”.

“Um negócio opera com prejuízo até que seu lucro supere seu custo de capital.”

“Por medir o valor adicionado acima de todos os custos, inclusive o de capital, o EVA mede, na realidade, a produtividade de todos os fatores de produção.”

Por que o EVA?

Por que o EVA?

O setor de energia elétrica é altamente intensivo em capital em qualquer lugar do mundo. E as métricas

contábeis tradicionais são inadequadas para avaliar o seu real desempenho, já que o custo de oportunidade do capital do acionista não é capturado.

A análise isolada de medidas de lucro, como o EBITDA(1), Lucro Líquido ou outros indicadores

contábeis, muitas vezes leva a conclusões distorcidas quanto à rentabilidade econômica:

¾ O EBITDA, embora seja uma métrica amplamente aceita e utilizada pelo mercado como indicador

de desempenho operacional, desconsidera dois importantes custos associados às empresas de capital intensivo: a depreciação e o encargo de capital. O encargo de capital representa o montante necessário para remunerar todo o capital investido pelo seu custo de oportunidade.

¾ O lucro líquido também não engloba o custo de oportunidade do capital do acionista.

Os principais componentes do EVA

Os principais componentes do EVA

®

®

EVA = NOPAT – (WACC x Capital Empregado)

NOPAT: (Net Operating Profit After Tax) é o lucro operacional produzido pelo Capital empregado na empresa, independente de como este Capital é financiado.

Capital Empregado: representa o quanto foi investido na empresa para produzir o NOPAT. É o montante a ser remunerado depois de cobrir todas as despesas da operação e impostos.

WACC: é o Custo de Capital da empresa, calculado como uma média ponderada entre o custo do capital de terceiros (Dívida) e o custo do capital próprio (Patrimônio Líquido).

Para a apuração do EVA das empresas da CBIEE desenvolvemos a aplicação direta da metodologia na determinação dos três componentes mencionados acima.

Calculando o NOPAT

Calculando o NOPAT

NOPAT é um dos demonstrativos financeiros da contabilidade EVA® e deriva do Demonstrativo de

Resultados.

De forma simples, NOPAT é o lucro operacional depois dos impostos e da depreciação, mas excluindo

encargos financeiros (decisões de financiamento) e receitas ou despesas não operacionais. Em outras palavras, o NOPAT é igual ao lucro operacional caso a empresa seja totalmente financiada por capital próprio (não tenha dívidas).

Figura III: Break-down ilustrativo do NOPAT

RECEITAS

CUSTOS, DESPESAS e DEPRECIAÇÃO

IMPOSTOS

NOPAT

RECEITAS

CUSTOS, DESPESAS e DEPRECIAÇÃO

IMPOSTOS

Calculando o Capital Empregado

Calculando o Capital Empregado

Capital é o segundo demonstrativo financeiro da contabilidade EVA e deriva do Balanço Patrimonial da

empresa. Em linhas gerais, o Capital Empregado representa o volume de recursos empregado na empresa para que ela possa gerar o NOPAT. Desta forma, o cálculo do Capital deve ser consistente com a definição do NOPAT.

Podemos pensar no Capital de duas formas: onde o obtemos (financeiro), e onde o aplicamos

(operacional):

¾ Sob uma perspectiva operacional, Capital é a soma do Capital de Giro com o Imobilizado da

empresa.

¾ Do ponto de vista financeiro, Capital é a soma do Capital Próprio com o Capital de Terceiros.

Figura IV: Ilustrativo do Capital Empregado

Como usamos

Onde conseguimos

CAPITAL

DE GIRO

ATIVO

IMOBILIZADO

BANCOS

ACIONISTAS

Como usamos

Onde conseguimos

CAPITAL

DE GIRO

ATIVO

PERMANENTE

BANCOS

Calculando o Capital Empregado (cont.)

Calculando o Capital Empregado (cont.)

Capital Financeiro: representa as origens dos recursos utilizados pela companhia e é equivalente ao Passivo do Balanço Patrimonial. Ele é composto por Capital de Terceiros, Capital de Acionistas e Ajustes. O Capital de Terceiros compreende todas as dívidas onerosas da empresa, incluindo aquelas não contabilizadas no Balanço Patrimonial, como dívidas com fundos de pensão, etc. O Capital de Acionistas compreende o Patrimônio Líquido. Os passivos não onerosos não aparecem no Capital Financeiro, ao contrário do que ocorre no Balanço Patrimonial. Estes passivos não onerosos são excluídos do Capital da empresa porque representam uma fonte de financiamento espontâneo, cujo custo já está reconhecido no Custo dos Produtos Vendidos. Desta maneira, o custo deste capital já está incorporado no NOPAT e seria cobrado em duplicidade caso o incluíssemos no Encargo de Capital.

Custo médio ponderado de capital

Custo médio ponderado de capital

-

-

WACC

WACC

Na prática, o Custo Médio Ponderado de Capital (Weighted Average Cost of Capital - WACC)

corresponde à média do custo marginal da dívida depois de impostos e do custo do capital dos acionistas (custo de oportunidade), ponderado com base na estrutura de capital utilizada pela empresa.

Para o presente estudo, foi calculado um WACC considerando-se os parâmetros de uma empresa

“sintética”, equivalente ao conjunto de todas as companhias envolvidas no trabalho.

Trataremos, na seqüência, do custo de dívida, do custo de capital próprio, da relação Dívida/Capital

Próprio e, finalmente, do WACC apurado para o setor para o período de 1998 a 2004.

( )

D

E

D

t

1

d

D

E

E

e

K

WACC

+

−

+

+

=

K

¾ Ke: custo do capital próprio (CAPM¹)¾ Kd: custo da dívida

¾ t: taxa marginal de imposto

¾ E: Capital próprio

¾ D: Dívida

Custo da Dívida Custo do Capital Próprio Estrutura de Capital

WACC

WACC

¹ Capital Asset Pricing Model

Custo da dívida (Kd)

Custo da dívida (Kd)

O Custo da Dívida usado no cálculo do Custo de Capital corresponde à taxa que uma empresa pagaria,

nas condições de mercado do período analisado, para obter um novo financiamento de longo-prazo (Custo para se captar o próximo R$ de dívida)

Em geral, o endividamento das empresas do setor elétrico é composto de uma cesta de recursos, que

inclui dívidas de mercado (empréstimos e financiamentos contraídos junto a instituições financeiras nacionais e internacionais, e debêntures), e empréstimos e financiamentos contraídos junto ao BNDES;

As captações junto ao BNDES devem ser tratadas separadamente das dívidas de mercado por terem um

custo diferenciado em relação a outras fontes de crédito e por apresentarem participação relevante no setor.

Custo da dívida

Custo da dívida

Figura VI: Fórmula de Cálculo do Custo da Dívida

K

d Reais= W

BNDESx i

BNDES+ W

Mercadox i

Mercado iBNDES: Taxa de juros BNDES

¾ Estimado como a taxa de juros de longo prazo do BNDES (TJLP) acrescida de “spread” de 4%.

¾ O spread sobre a TJLP foi estimado pelas captações de algumas das maiores empresas da

CBIEE

imercado: Taxa de juros de mercado

¾ Estimamos os juros de mercado como uma taxa atrelada ao CDI (CDI + 1,5%) – indexador

utilizado usualmente para debêntures / dívidas em moedas estrangeiras vinculadas a

operações de “hedge”

Assumimos que as dívidas em moeda estrangeira estão com 100% de swap para CDI.

O spread de 1,5% sobre o CDI é baseado em emissões de debêntures de algumas

empresas-membro da CBIEE

WBNDES : participação de dívida do BNDES na cesta de recursos

¾ Consideramos a participação média ponderada de dívida do BNDES na composição total do

Custo da dívida (cont.)

Custo da dívida (cont.)

Apresentamos a seguir o cálculo do custo da dívida:

Tabela V: Custo da Dívida em Reais Nominais

Custo da Dívida (Kd) - em R$

1998

1999

2000

2001

2002

2003

2004

Custo de dívida de mercado antes de impostos

K

M BR30%

27%

19%

19%

21%

25%

18%

Custo de dívida de BNDES antes de impostos

K

BNDES17%

17%

15%

14%

14%

16%

14%

Percentual da Dívida de BNDES

W

BNDES37%

22%

23%

12%

19%

22%

24%

Custo de dívida antes de impostos

C

DP BR25%

25%

18%

18%

19%

23%

17%

Custo de capital próprio

Custo de capital próprio

A metodologia do CAPM foi usada para calcular o retorno esperado para um investimento em ações de

uma empresa no setor de energia elétrica. E este retorno esperado pode ser entendido como o custo de oportunidade do acionista.

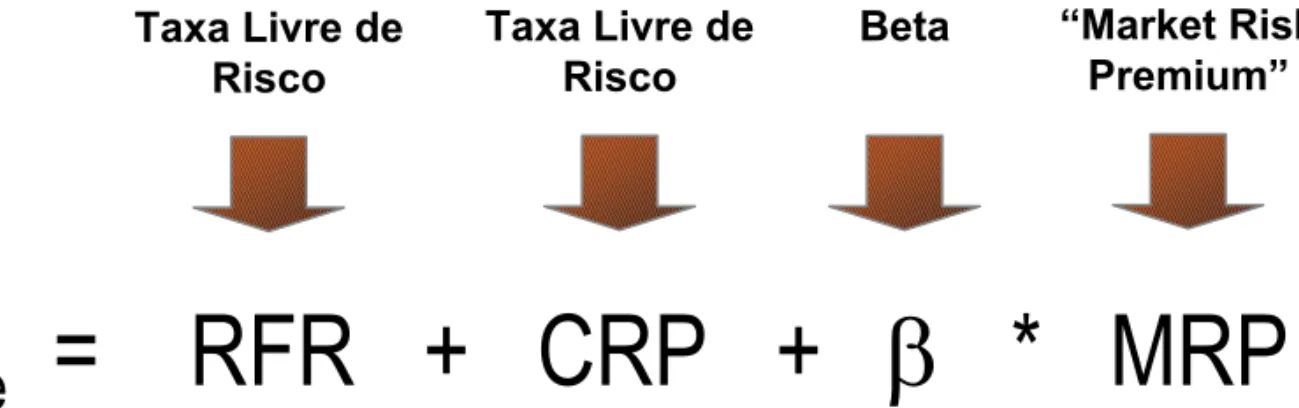

Figura VII: Fórmula de Cálculo do Custo do Capital Próprio

Taxa Livre de Risco

K

e

= RFR + CRP +

β

* MRP

Taxa Livre de Risco

“Market Risk Premium” Beta

RFR¹ – Taxa Livre de Risco (Retorno que pagam os títulos do governo americano),

ajustada por um prêmio de risco país (CRP²), para se chegar ao RFR local

Beta – Sensibilidade dos retornos de uma ação em relação ao retorno do portifólio de

mercado. Indica o quão arriscada é a ação em relação ao mercado. Um Beta maior que 1,0 significa que a ação é mais arriscada que o índice de mercado.

MRP – Diferença entre retorno esperado do mercado acionário e retorno esperado em

títulos livres de risco. Historicamente, o spread é de 6%

O produto do beta pelo MRP é chamado prêmio pelo risco da ação

Custo de capital próprio (cont.)

Custo de capital próprio (cont.)

Taxa Livre de Risco:

Por definição, para o RFR (Taxa livre de risco), o retorno esperado é igual ao retorno realizado, isto é,

não há variância em torno do retorno esperado.

Para que isso aconteça, duas condições devem ser satisfeitas:

¾ Não pode haver risco de default (inadimplência);

¾ Não pode haver incerteza sobre o risco de reinvestimento, o que implica que a taxa deve ser de um

título de cupom zero com o mesmo prazo do fluxo de caixa analisado.

Para análises de longo prazo utilizamos o yield (retorno) de um título do governo americano de longo

prazo como aproximação para a taxa livre de risco. Dentre os títulos disponíveis, utilizamos o T-Bond¹ com prazo de 10 anos por:

¾ Refletir melhor as expectativas inflacionárias no longo prazo;

¾ Ser menos afetado pela oferta e demanda ou intervenções no curto prazo;

¾ Ser uma taxa de referência líquida e visível.

Para esse estudo, consideramos uma média móvel de 12 meses.

Custo de capital próprio (cont.)

Custo de capital próprio (cont.)

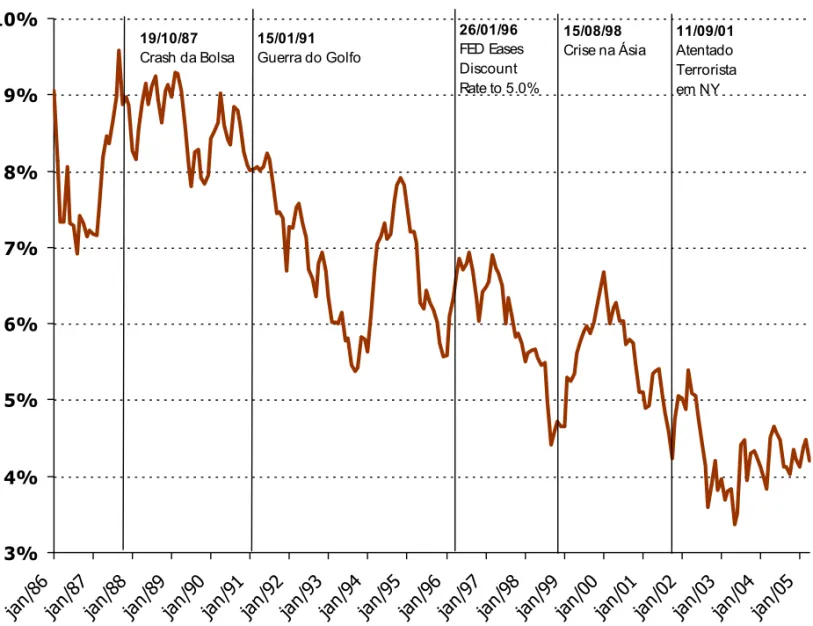

Gráfico I: Yield do T-Bond de 10 anos

3% 4% 5% 6% 7% 8% 9% 10% jan/ 86 jan/ 87 jan/ 88 jan/ 89 jan/ 90 jan/ 91 jan/ 92 jan/ 93 jan/ 94 jan/ 95 jan/9 6 jan/ 97 jan/9 8 jan/ 99 jan/0 0 jan/ 01 jan/0 2 jan/ 03 jan/0 4 jan/ 05 19/10/87

Crash da Bolsa

15/01/91

Guerra do Golfo

26/01/96

FED Eases Discount Rate to 5.0%

15/08/98

Crise na Ásia

11/09/01 Atentado Terrorista em NY 3.37 % Mínimo 9.59 % Máximo 1.56 % Desvio Padrão 6.45 % Média

1986 a 2005

Custo de capital próprio (cont.)

Custo de capital próprio (cont.)

Prêmio de risco país (CRP):

Como a taxa livre de risco refere-se ao mercado americano, deve-se realizar um ajuste para incorporar o

fato de que o ativo analisado está no Brasil, país com risco distinto dos Estados Unidos.

As duas metodologias mais utilizadas no mercado para estimar o prêmio de risco país para o Brasil são:

¾ Metodologia do “yield” dos títulos brasileiros

Baseia-se no “yield” (retorno) dos títulos soberanos do país.

Esta taxa é estimada usualmente a partir da média diária de um ano do EMBI+ Brazil¹

(“Spread”)

Gera prêmios de risco país voláteis e muito sujeitos a oscilações de curto prazo

¾ Metodologia do “spread” soberano

Baseia-se no “rating” do país atribuído pelas agências de classificação de risco, como

Standard & Poor’s, Moody’s etc.

Observa-se a média dos “yields” (retornos) de títulos de longo prazo em moeda estrangeira de

empresas com o mesmo “rating” (fonte: Standard & Poor’s, Bloomberg, dentre outras).

Não diferencia países de empresas: assume que o “yield” dos títulos de um país serão

Custo de capital próprio (cont.)

Custo de capital próprio (cont.)

Comparação entre as metodologias:

Apesar do descolamento em períodos de instabilidade, a utilização do EMBI+ Br é a recomendada para a análise pelos seguintes fatores:

¾ É a taxa de referência

do mercado financeiro para o risco país

¾ A utilização de médias

móveis suaviza o impacto dos

descolamentos nos períodos de recessão

¾ Sua forma de cálculo

permite fácil comunicação 4% 6% 8% 10% 12% 14% 16% 18% 20% 22% 24% 26% 28% 30% jan/ 96 jun/ 96 nov /96 ab r/ 97 s e t/9 7 fev /9 8 ju l/9 8 dez /98 mai /99 o u t/9 9 mar /0 0 ago/ 00 jan/ 01 jun/ 01 nov /01 ab r/ 02 s e t/0 2 fev /0 3 ju l/0 3 dez /03 mai /04 o u t/0 4 mar /0 5 ago/ 05 Yi e ld

Spread Soberano EMBI + GT10

Custo de capital próprio (cont.)

Custo de capital próprio (cont.)

Utilizamos a média diária de dois anos do EMBI+ Brasil (“Spread”), para evitar a volatilidade de curto

prazo.

EMBI+ Brasil

3% 6% 9% 12% 15% 18% 21% 24%

jan/98 mai/98 set/98 jan/99 mai/99 set/99 jan/00 mai/00set/00 jan/01 mai/01set/01 jan/02 mai/02 set/02 jan/03 mai/03 set/03 jan/04 mai/04 set/04 jan/05 mai/05 set/05

Diário Média 1 Ano Média 2 Anos Média 1 Mês

Sp

read

Gráfico III: Embi+ Brasil

4,9 % 2005

6,8 % 2004

9,3 % 1999

6,4 % 1998

11,1 % 2003

11,6 % 2002

8,2 % 2001

8,8 % 2000

Custo de capital próprio (cont.)

Custo de capital próprio (cont.)

Agregando o CRP ao RFR obtemos o que poderíamos chamar de Taxa livre de risco para o Brasil (em

US$)

Para estimar-se a taxa livre de risco em R$, basta converter a taxa em US$ utilizando a teoria da

paridade do poder de compra (Purchase Power Parity):

¾ A variação relativa entre os poderes de compra de duas moedas (valorização / desvalorização) é

ditada pelo comportamento das inflações destes países.

¾ É importante ressaltar que esta conversão deve ser feita pelas inflações esperadas de longo prazo.

Tabela III: Cálculo da taxa livre

RFR Brasil

1998

1999

2000

2001

2002

2003

2004

2005E

RFR USA (US$)

5,2%

5,7%

6,0%

5,0%

4,5%

4,0%

4,2%

4,2%

CRP (US$)

6,4%

9,3%

8,8%

8,2%

11,6% 11,1%

6,8%

4,9%

RFR Brasil (US$)

11,6% 15,0% 14,7% 13,2% 16,1% 15,1% 11,0%

9,1%

Inflação Brasil

1,7%

8,9%

6,0%

7,7%

12,5%

9,3%

7,6%

5,5%

Inflação EUA

1,5%

2,2%

3,4%

2,8%

1,6%

2,3%

2,7%

2,6%

Custo de capital próprio (cont.)

Custo de capital próprio (cont.)

Prêmio de Risco de Mercado:

O MRP é o prêmio sobre a taxa livre de risco exigida pelos investidores para investir em uma cesta com

todos os ativos do mercado, cujo risco é o médio de todos os ativos, com o Beta de 1,0.

Por praticidade e disponibilidade de informações, utiliza-se índices de ações como uma aproximação

para esta cesta de ativos disponíveis no mercado.

¾ O índice de ações normalmente utilizado é o S&P500.

No período de 1926 a 1995, a diferença média entre os retornos das ações e dos títulos do governo

norte-americano de longo prazo é de 6,0% ao ano.

¾ Utilizamos a média aritmética por ela representar melhor retornos esperados.

Figura VIII: Prêmio de Risco de Mercado

Período Histórico T - Bills T - Bonds

1928 - 2002 7.67% 6.35%

1962 - 2002 5.17% 3.66%

1992 - 2002 6.32% 2.15%

Média Aritmética

Utilizamos umCusto de capital próprio (cont.)

Custo de capital próprio (cont.)

Foi feita uma pesquisa no website do Prof. Damodaran em que aproximadamente 7500 pessoas responderam qual a taxa utilizada como melhor estimativa do prêmio de risco de mercado para um mercado maduro. Os resultados estão na tabela abaixo:

Figura IX: Pesquisa MRP site Damodaran

Custo de capital próprio (cont.)

Custo de capital próprio (cont.)

Beta da Ação:

O Beta é obtido da regressão dos retornos da ação com os retornos de um índice de mercado, e

representa a sensibilidade do retorno da ação em relação ao retorno deste índice.

Estimamos o Beta desalavancado do setor de energia elétrica a partir de uma amostra de empresas

brasileiras listadas em bolsa, respeitando critérios de:

¾ Liquidez das ações: Empresas com ações de baixa liquidez foram desconsideradas da amostra por

não apresentarem dados mínimos para a determinação de seu Beta. Consideramos as empresas que participam do IBX mais a CPFL Energia;

¾ Setor de atuação no mercado de energia elétrica: Calculamos o beta consolidado do setor

considerando empresas dos grupos de:

Geração

Transmissão

Distribuição

Integradas (empresas que atuam em mais de um setor da cadeia)

¾ Utilizamos uma amostra alternativa (peers América Latina) para o cálculo do Beta do setor e

Beta

Beta

-

-

Peers

Peers

Tabela IV: Cálculo do Beta

# Nome da Empresa Tipo de

Empresa

Beta Alavancado

Dívida / Equity (Média 5 anos)

Peso Índice

IBX

Beta Desalavancado

1 Eletrobrás Integrado 1,0 1,4 0,8% 0,5

2 CEMIG Integrado 1,0 0,5 1,7% 0,8

3 Copel Integrado 1,0 0,5 0,3% 0,8

4 Light Integrado 1,0 2,3 0,0% 0,4

5 Coelce Integrado 0,7 0,9 0,1% 0,4

6 CELESC Integrado 0,7 0,2 0,1% 0,6

7 CPFL Integrado 0,4 0,5 0,3

8 CESP Geração 1,1 9,5 0,1% 0,2

9 TRACTEBEL ENERGIA SA Geração 0,4 0,8 0,3% 0,2 10 TRANSMISSÃO PAULISTA Transmissão 1,0 -0,2 0,3% 1,2 11 Eletropaulo Distribuição 1,4 1,6 0,2% 0,7

Consolidado 0,54

Fonte: Bloomberg

Como o estudo envolve empresas com operação em todos os setores da cadeia de energia elétrica,

utilizamos o Beta consolidado de 0,54 (empresas brasileiras) para o cálculo do custo de capital próprio do setor de energia elétrica.

Para efeito de comparação, verificamos o beta desalavancado do setor informado pelo Prof.

Custo de capital próprio (cont.)

Custo de capital próprio (cont.)

Alavancagem:

A alavancagem, que representa a relação entre a dívida e o capital próprio, afeta o custo de capital de

duas maneiras:

¾ Aumentando o risco do capital próprio: este efeito é refletido no aumento do beta alavancado da

empresa (βL); e

¾ Alterando diretamente o custo de capital, já que indica a proporção entre dívida e capital próprio na

estrutura de capital.

Para o estudo, utilizamos a Estrutura de capital com base em valor de mercado do capital próprio, porque

é teoricamente a mais correta, refletindo corretamente a realidade econômica.

Utilizamos a Estrutura de capital existente no final de cada ano fiscal, pois é importante indicar as

alterações na alavancagem da companhia ao longo do período.

Os valores de Dívida líquida/Capital Total adotados são uma média ponderada por valor de mercado do

Custo de capital próprio (cont.)

Custo de capital próprio (cont.)

A partir da alavancagem calculada, ajustamos o Beta do setor (0,54) de forma a considerar o risco

financeiro no custo de capital próprio da “empresa sintética”.

A fórmula utilizada para a realavancagem é definida por Hamada:

¾ BU: Beta desalavancado do setor

¾ BL: Beta alavancado da empresa sintética

¾ t: taxa marginal de imposto

¾ E: Capital próprio

¾ D: Dívida

A realavancagem de um beta de 0,54 com uma relação D/E de 60% fornece um Beta Alavancado de 0,8

(2004), por exemplo.

Figura X Fórmula de Cálculo do Beta desalavancado

(

)

−

×

+

×

=

E

D

t

1

1

β

O Custo de capital para as empresas da CBIEE

O Custo de capital para as empresas da CBIEE

Gráfico IV: Análise do Custo do Capital Próprio Gráfico V: Custo do Capital Próprio vs Custo da Dívida

Custo de Capital Próprio¹ vs. Custo de Dívida após impostos (R$)

19% 21% 29% 37% 25% 23% 28% 18% 17% 15% 14% 14% 19% 13%

1998 1999 2000 2001 2002 2003 2004

Custo de "equity" (em R$) Custo de dívida após impostos (em R$)

¹Custo de Capital Próprio Convertido de US$ para R$ por PPP

Custo de Capital Próprio (US$)

5% 6% 6% 5% 5% 4% 4%

6%

9% 9%

8% 12% 11%

7% 6% 5% 5% 6% 8% 5% 5% 20% 16% 17% 20% 20% 19% 24%

1998 1999 2000 2001 2002 2003 2004

RF CRP βL x MRP Série4

O gráfico acima mostra a influência da taxa livre de risco americana, do prêmio de risco país e do Beta. Lembrando que o prêmio de risco de mercado foi mantido constante.

O custo de capital próprio é muito afetado pela variação no prêmio de risco país.

De 2000 pra cá, o custo da dívida manteve-se praticamente inalterado.

Gráfico VI: WACC

Custo Médio Ponderado de Capital - WACC (R$)

18%

24%

19% 19%

23% 24%

18%

1998 1999 2000 2001 2002 2003 2004

Aplicando a ponderação por

Estrutura de Capital do slide

Índice

Índice

1.

Sumário Executivo

2.

Introdução

3.

Amostra e Metodologia

4.

Desempenho econômico 1998 -2004

5.

Comparação com o desempenho econômico em outros mercados

6.

Desempenho na BOVESPA no período 1998 -2004

7.

Conclusões

8.

Apêndices

Considerações gerais do estudo

Considerações gerais do estudo

O cálculo do EVA das empresas da amostra respeitou os seguintes critérios:

¾ Transparência na metodologia e critérios adotados para o estudo.

¾ Comparabilidade e consistência das operações no período analisado:

Participações cruzadas e mudanças de controle acionário entre as empresas devem ser

ajustadas para evitar dupla contagem;

O EVA deve tentar refletir 100% da operação de energia elétrica da empresa,

independentemente da participação da controladora na mesma.

O EVA é calculado a partir das demonstrações contábeis das empresas no nível operacional:

¾ A quase totalidade do ágio de privatização (ágio contábil, definido por preço pago menos valor dos

ativos líquidos) não foi considerada no capital empregado das empresas, refletindo portanto, apenas o capital produtivo.

O critério de consolidação utilizado para cada uma das empresas/grupos procurou refletir 100% das

Análise do setor por medidas tradicionais

Análise do setor por medidas tradicionais

A análise do setor de energia elétrica com base somente nos números contábeis tradicionais leva a

conclusões erradas sobre o nível de rentabilidade econômica no período 1998/2004.

A Receita Líquida, por exemplo, indica um crescimento praticamente contínuo no período. A exceção se

dá em 2002, ano afetado pela retenção acentuada no consumo de energia em virtude do Programa Emergencial de 2001.

A margem de lucro líquido, mesmo afetada pelas crises cambias de 1999 e 2002 e pela retenção no

consumo em 2002, apresenta uma tendência de recuperação a partir de 2003.

Gráfico VII: Receita Líquida e Margem Líquida

Receita Líquida (R$ bilhões)

15,1 18,8

23,8

32,2 30,0 34,8

39,8

2%

5% 4%

-22% 0%

-7% 4%

1998 1999 2000 2001 2002 2003 2004

Re ce ita Líquida Ma rge m Líquida *

Medidas tradicionais podem levar a conclusões erradas sobre o nível de

rentabilidade econômica

Análise do setor por medidas tradicionais (cont.)

Análise do setor por medidas tradicionais (cont.)

Cap. Giro 0,0

Outros LP 0,0 21.442.165,3 Imobilizado 21.442.165,3 0,0

Ágio 21.442.165,3 0,0

Ajustes EVA 21.442.165,3 0,0

Capital 21.442.165,3

Lucro Líquido (R$ bilhões)

0,6

(1,3)

(0,0) 0,5

(6,7)

1,3 2,2

1998 1999 2000 2001 2002 2003 2004

O EBITDA e a Margem EBITDA são crescentes com exceção do ano de 2002. E o lucro líquido, apesar

de afetado pelas crises cambiais de 1999 e 2002 e pela crise energética de 2001, também apresenta uma tendência de recuperação a partir de 2003.

Lucro líquido positivo nem sempre significa rentabilidade econômica positiva, simplesmente por que não

leva em consideração o custo do capital do acionista. E esse também não foi o caso no setor de energia elétrica no Brasil, como veremos na análise EVA a seguir.

EBITDA (R$ bilhões)

9,5 7,7 5,7 9,1 5,5 3,7 3,0 28% 20% 20% 23% 19% 22% 24%

1998 1999 2000 2001 2002 2003 2004

EBITDA Ma rge m EBITDA

Gráfico VIII: EBITDA e Margem EBITDA Gráfico IX: Lucro Líquido

EVA Consolidado 1998

EVA Consolidado 1998

–

–

2004

2004

Cálculo tradicional do EVA:

EVA

=

NOPAT

−

Custo

de

Capital

x

Capital

Tabela V: Detalhamento cálculo tradicional EVA

EVA (R$ MM) 1998 1999 2000 2001 2002 2003 2004

(+) NOPAT 2.793 2.361 3.417 6.309 3.512 5.000 6.309

Capital médio 29.450 42.404 52.274 61.035 73.146 76.902 73.906

Custo de Capital 18% 24% 19% 19% 23% 24% 18%

(–) Encargo de capital (5.417) (10.205) (9.769) (11.576) (16.692) (18.137) (13.361) (= ) EVA (2.623) (7.843) (6.352) (5.268) (13.180) (13.137) (7.052)

EVA negativo ao longo de todo o período

causado pelas crises no setor e no país que pioraram o quadro econômico do setor em 2002 e 2003

Desvalorização cambial em 1999 elevou os

custos operacionais e o custo do capital

A crise energética de 2001 refletiu-se nos anos

de 2002 e 2003 na redução da receita. A

elevada alavancagem operacional (custos fixos) impediu uma acomodação dos custos,

reduzindo a rentabilidade do setor

Tendência de recuperação nos anos posteriores

às crises. Lucro operacional insuficiente para remunerar o

encargo de capital

Gráfico X: EVA anual

EVA® Anual (R$ bilhões)

(7,1)

(13,1) (13,2)

(5,3) (6,4)

(7,8) (2,6)

EVA Consolidado 1998

EVA Consolidado 1998

–

–

2004 (cont.)

2004 (cont.)

Cálculo alternativo do EVA:

EVA

=

(Re

torno

sobre

Capital

−

Custo

de

Capital

)

x

Capital

Tabela VI: Detalhamento cálculo alternativo EVA

EVA (R$ MM) 1998 1999 2000 2001 2002 2003 2004

a ROIC 9% 6% 7% 10% 5% 7% 9%

b Custo de Capital 18% 24% 19% 19% 23% 24% 18%

a-b Spread -9% -18% -12% -9% -18% -17% -10%

c Capital Médio 29.450 42.404 52.274 61.035 73.146 76.902 73.906

axc EVA (2.623) (7.843) (6.352) (5.268) (13.180) (13.137) (7.052)

Um setor economicamente rentável apresenta

retornos iguais ou superiores ao mínimo exigido tendo em vista o risco do setor. Entretanto, o setor de energia elétrica apresenta um cenário oposto, onde a rentabilidade fica em média 10 pontos percentuais abaixo do nível mínimo exigido

O retorno sobre capital foi afetado negativamente

pelas crises do setor em1999 e 2002 (reflexo da crise de 2001), enquanto que o custo de capital foi afetado pelas condições macroeconômicas (risco país e inflação)

Entretanto, observamos uma tendência positiva de

recuperação dos retornos relativos nos períodos subseqüentes às crises

Retorno sobre Capital < Custo de Capital

Recuperação Recuperação

ROIC (Retorno s/ Capital) e Custo de Capital

0% 5% 10% 15% 20% 25% 30%

1998 1999 2000 2001 2002 2003 2004

ROIC WACC

EVA Acumulado

EVA Acumulado

O EVA acumulado no período (soma simples, sem considerar o custo de oportunidade destas perdas)

indica uma perda econômica total de R$55 bilhões.

Se corrigirmos as perdas acumuladas pelo custo de capital, a destruição de valor foi ainda maior, da

ordem de R$ 91 bilhões.

Gráfico XII: EVA acumulado

EVA® Acumulado (R$ bilhões)

(2,6) (10,5)

(16,8)

(22,1)

(35,3)

(48,4)

(55,5)

1998 1999 2000 2001 2002 2003 2004

Comparação EVA x Medidas Tradicionais em 2004

Comparação EVA x Medidas Tradicionais em 2004

A comparação dos indicadores contábeis com o EVA da amostra

CBIEE confirma: a contabilidade tradicional não conta toda a história.

Figura XI: Break-down EVA 2004

100

Lucro Operac12

– = EVA® Receita Bruta Receita Líquida = Encargo de Capital61

24

(12)

– Custos Despesas + IRFonte: Stern Stewart

* Números normalizados em base 100

27

Impostos e outras deduções

Em 2004, para cada R$ 100 de Receita Bruta houve uma perda econômica de R$12, mesmo tendo sido apresentado um

lucro operacional de R$12.

–

73

Spread histórico de rentabilidade do setor

Spread histórico de rentabilidade do setor

Gráfico XIII: Ilustração de Spread EVA positivo Gráfico XIV: Spread EVA

Spread Positivo (Superávit)

0% 5% 10% 15% 20% 25% 30% 35%

1998 1999 2000 2001 2002 2003 2004

ROIC WACC

ROIC (Retorno s/ Capital) e Custo de Capital

0% 5% 10% 15% 20% 25% 30%

1998 1999 2000 2001 2002 2003 2004

ROIC WACC

Um setor economicamente rentável apresenta

retornos iguais ou superiores ao mínimo exigido tendo em vista o risco do setor

Entretanto, o setor de energia elétrica apresenta

um cenário oposto, onde a rentabilidade fica em média 10 pontos percentuais abaixo do nível mínimo exigido

Um investidor racional não investiria seu dinheiro em ações (risco alto) para obter uma rentabilidade igual à da renda fixa.

Spread histórico de rentabilidade do setor

Spread histórico de rentabilidade do setor

O retorno sobre o capital foi afetado pelas crises do setor em 1999 e 2002 (reflexo da crise de 2001),

ao passo que o custo de capital foi afetado pelas condições macroeconômicas (risco país e inflação)

Entretanto, observamos uma tendência positiva de recuperação dos retornos relativos nos períodos

subseqüentes às crises.

Gráfico XI: Análise Spread EVA

ROIC (Retorno s/ Capital) e Custo de Capital

0% 5% 10% 15% 20% 25% 30%

1998 1999 2000 2001 2002 2003 2004 ROIC WACC

Recuperação Recuperação

Retorno sobre Capital (1998

Retorno sobre Capital (1998 –

–

2004)

2004)

Tabela VII: Retorno sobre o Capital

Indicadores (R$ MM) 1998 1999 2000 2001 2002 2003 2004

Vendas Líquidas 15.087 18.787 23.770 32.222 29.981 34.769 39.822 NOPAT 2.793 2.361 3.417 6.309 3.512 5.000 6.309 Capital Médio 29.450 42.404 52.274 61.035 73.146 76.902 73.906

A Margem NOPAT 19% 13% 14% 20% 12% 14% 16%

B Giro do Capital 0,51x 0,44x 0,45x 0,53x 0,41x 0,45x 0,54x

AxB ROIC 9% 6% 7% 10% 5% 7% 9%

WACC 18% 24% 19% 19% 23% 24% 18%

Spread -9% -18% -12% -9% -18% -17% -10%

Margem NOPAT e Giro de Capital

04 03 01 00 02 98 99 10% 11% 12% 13% 14% 15% 16% 17% 18% 19% 20%

0,2x 0,3x 0,4x 0,5x 0,6x 0,7x 0,8x

Giro de Capital

Margem NO P A T Capital Receita ceita Re NOPAT Capital de Giro NOPAT Margem

ROIC= × = ×

RO

IC 7%

RO

IC 5%

Gráfico XV: Margem NOPAT e giro de Capital

A abertura do retorno sobre capital

(ROIC) permite verificar quais os fatores que impactaram o EVA da amostra

Margem NOPAT: Elevada volatilidade

(alto custo fixo, custo de compra de energia e volatilidade da receita)

Giro de Capital: Crescimento estável

de receita e capital

Capital Empregado

Capital Empregado

Gráfico XVI: Build up do Capital empregado

Cap. Giro 10,4

Outros LP 10,4 17,2

Imobilizado 27,6 36,8

Ajustes EVA 64,4 8,9

Capital 73,4

Build up - Capital Empregado 2004 (R$ bilhões)

10,4

17,2

36,8

8,9

73,4

Cap. Giro Outros LP Imobilizado Ajustes EVA Capital

O setor de energia elétrica apresenta

intenso uso de capital produtivo.

65% do capital empregado é composto por

ativos fixos e capital de giro líquido.

Outros itens importantes no capital são o

ativo fiscal (prejuízo acumulado) e a ativo regulatório dos reajustes tarifários.

Capital Empregado Médio (R$ bilhões)

29

42

52

61

73 77 74

1998 1999 2000 2001 2002 2003 2004

CAGR: 17%

Gráfico XVII: Capital empregado médio

O capital empregado teve um crescimento

NOPAT (Lucro Operacional)

NOPAT (Lucro Operacional)

Gráfico XVIII: Build up do NOPAT

NOPAT - Lucro Operacional (R$ bilhões)

6,3 5,0 3,5 6,3 3,4 2,4 2,8

1998 1999 2000 2001 2002 2003 2004

CAGR: 15%

Receita 39,8

Gastos 7,8 32,1

Prov. 7,8 0,2

Rec Regulat. 8,0 0,7

Outros Op. 8,1 0,6

IR 6,3 1,8

NOPAT 6,3

Build up - NOPAT 2004 (R$ bilhões)

39,8

32,1

0,2 0,7 0,6 1,8

6,3

Receita Gastos Prov. Rec Regulat.

Outros Op. IR NOPAT

Gráfico XIX: NOPAT

Margem de lucro operacional média de 15%

de 1998 a 2004.

Elevada alavancagem operacional do setor:

Relevante parcela dos gastos composto de custos fixos (depreciação e compra de energia) – variações na demanda real (em relação à projetada) afetam diretamente a margem das empresas.

Crescimento médio de 15% (em linha com

o crescimento do capital).

O lucro operacional das empresas,

representado no estudo pelo NOPAT, apresentou relativa volatilidade no período devido às crises de 1998 e 2001.

Os anos de crises são seguidos por

Evolução NOPAT / Capital

Evolução NOPAT / Capital

A tabela abaixo mostra a evolução do NOPAT e do Capital

Empregado da amostra CBIEE ao longo do período de 1998 a 2004.

Tabela VIII: Evolução NOPAT

NOPAT (R$ MM)) 1998 1999 2000 2001 2002 2003 2004 CAGR

Receita Líquida 15.087 18.787 23.770 32.222 29.981 34.769 39.822 18%

(–) Custos e Despesas (12.093) (15.064) (18.314) (23.104) (24.250) (27.114) (30.352) 17%

(=) EBITDA 2.994 3.723 5.456 9.117 5.732 7.655 9.469 21%

(–) Depreciação (418) (826) (1.148) (1.449) (1.548) (1.665) (1.710) 26%

(=) EBIT 2.575 2.897 4.308 7.668 4.184 5.989 7.759 20%

(–) Outras Despesas (Receitas) 856 53 (5) 461 390 502 383 -13%

(–) IR/CS (638) (589) (886) (1.821) (1.062) (1.491) (1.833) 19%

(=) NOPAT 2.793 2.361 3.417 6.309 3.512 5.000 6.309 15%

Tabela IX: Evolução Capital empregado

Capital (R$ 000) 1998 1999 2000 2001 2002 2003 2004 CAGR

(+) Ativo Circulante Operacional 4.859 5.957 7.504 12.212 15.664 13.700 16.203 22%

(–) Passivo não-oneroso CP (1.803) (2.338) (3.263) (6.180) (6.148) (5.785) (5.844) 22%

(=) Capital de Giro Líquido 3.057 3.619 4.242 6.031 9.516 7.915 10.359 23%

(+) Imobilizado Líquido 22.255 28.915 34.652 36.788 37.062 37.238 36.847 9%

(+) Outros Ativos (Passivos) LP 5.865 11.284 11.666 18.591 22.316 20.379 17.201 20%

(+) Ajustes EVA 726 3.009 3.687 5.539 10.450 8.929 8.944 NA

Índice

Índice

1.

Sumário Executivo

2.

Introdução

3.

Amostra e Metodologia

4.

Desempenho econômico 1998 -2004

5.

Comparação com o desempenho econômico em outros mercados

6.

Desempenho na BOVESPA no período 1998 -2004

7.

Conclusões

8.

Apêndices

Análise Comparativa

Análise Comparativa

Com o objetivo de estabelecer uma referência para a análise das empresas locais, selecionamos uma

amostra de empresas de países desenvolvidos:

¾ EUA/Canadá (62 empresas);

¾ Europa (23 empresas);

¾ Japão (9 empresas);

¾ América Latina (10 empresas).

Para cada uma das amostras, calculamos seu EVA (com base nos dados disponíveis na Bloomberg) e

as comparamos com os resultados da amostra da CBIEE:

¾ Spread (ROIC – WACC);