UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO

CURSO DE ADMINISTRAÇÃO

ARTHUR YANNAYEV FERREIRA LIMA

PERFIL DE INVESTIMENTO EM PERÍODO DE CRISE ECONÔMICA: ESTUDO DE CASO EM UMA FACULDADE DE FORTALEZA.

ARTHUR YANNAYEV FERREIRA LIMA

PERFIL DE INVESTIMENTO EM PERÍODO DE CRISE ECONÔMICA: ESTUDO DE CASO EM UMA FACULDADE DE FORTALEZA.

Monografia apresentada à Faculdade de Economia, Administração, Atuária e Contabilidade como requisito parcial para a obtenção do grau de bacharel em Administração.

Orientador: Jocildo Figueiredo Correa Neto

ARTHUR YANNAYEV FERREIRA LIMA

PERFIL DE INVESTIMENTO EM ÉPOCA DE CRISE ECONÔMICA: ESTUDO DE CASO EM UMA FACULDADE DE FORTALEZA.

Esta monografia foi submetida à Coordenação do Curso de Administração de Empresas, como parte dos requisitos necessários à obtenção do título de Bacharel em Administração, outorgado pela Universidade Federal do Ceará – UFC.

Aprovado em ____/____/_____

BANCA EXAMINADORA:

_____________________________________________ Prof. Dr. Jocildo Figueiredo Correia Neto (Orientador)

Universidade Federal do Ceará (UFC)

____________________________________________ Prof. Me. João da Cunha Silva

Universidade Federal do Ceará (UFC)

_____________________________________________ Prof. Dr. Daniel Barboza Guimarães

AGRADECIMENTOS

A Deus, pelos cuidados e pelas bênçãos concedidas ao longo da vida e durante essa trajetória.

Aos meus pais, que passaram tantas horas se dedicando a mim, que trabalham arduamente para me oferecer todas as oportunidades que eles não puderam ter. Que me amam e apoiam incondicionalmente. Este trabalho é uma pequena demonstração de gratidão e reconhecimento de tudo que fizeram e fazem. Ao meu irmão, parceiro, companheiro e ao qual tenho imenso amor e admiração.

A toda minha família, que apesar da distância, se fez sempre presente, só tenho a agradecer as tias, tios, avô, primos e todos que torcem e dividem suas emoções comigo.

À minha namorada, Ilanna, pelo incentivo, pelo amor e companheirismo dedicados em todas as horas. Também à sua família, pelo carinho e apoio.

Aos meus amigos de longa data e sempre companheiros Luiz Eduardo, Larisse Cavalcante, Marcelo Fernandes, Francisco Neres, Camila Peixoto, Ully Moreira, Gildson Filho, Hudson Gondim, Pâmela Soares e Sâmia dos Santos, pelas trocas de experiências e pelos inúmeros momentos divididos que tornaram essa realização possível.

Aos amigos de Inova Empresa Júnior, que tive a honra de dividir tantos momentos marcantes e engrandecedores: Elton Batista, Ygor Bezerra, Alice Paiva, Cláudia Araújo, Beatriz Balbino, Tales de Mileto, Bianca Castro, Priscila Almeida, Vitória Chuang, Viviane Souza, Ronery Ekiton, Leonardo Melo e Iles Vilela.

À Universidade, que me proporcionou a possibilidade de engajamento em programas que ajudaram no meu crescimento pessoal e acadêmico como PACCE-UFC e o Programa de Educação Tutorial, aqui representados por: Yasmim Brandão, Carlos Adolfo, Daniele Guimarães, Lutzenfannia Martins, Aline Ribeiro, Pedro Felipe, Iveltyma Roosemalen e Lívia Felix.

Ao meu orientador, professor Jocildo Correia Neto, por todos os ensinamentos durante o período de Faculdade e pela confiança e atenção ao longo desse trabalho.

RESUMO

Esta monografia procura identificar o perfil do investidor dos discentes dos Cursos da Faculdade de Economia Administração, Atuária, Ciências Contábeis, Secretariado Executivo e Finanças (FEAAC ), da Universidade Federal do Ceará (UFC). Para isso, assuntos como planejamento financeiro, tipos investimentos, produtos financeiros, identificação de riscos e comportamento do investidor são abordados nesse trabalho. Esta pesquisa é considerada bibliográfica, descritiva e de campo, cujo questionário foi aplicado aos estudantes da FEAAC, ocorrendo uma distinção dos que possuem investimentos e os que não possuem investimentos. O resultado da pesquisa aponta que a maioria dos alunos pesquisados apresenta o perfil moderado, 53% da amostra. O fator rentabilidade foi apontado pela maioria dos investidores como fator determinante na escolha de seu investimento, além da vontade de diversificar os seus investimentos no futuro.

ABSTRACT

This monograph seeks to identify the profile of the investor of students from the Faculty of Economics Administration, Actuarial Science, Accounting, Executive Secretariat and Finance (FEAAC), Federal University of Ceará (UFC). For this, subjects such as financial planning, investment types, financial products, risk identification and investor behavior are addressed in this work. This research is considered bibliographical, descriptive and field, whose questionnaire was applied to FEAAC students, with a distinction being made between those who have investments and those who do not have investments. The result of the research indicates that the majority of the students studied presented the moderate profile, 53% of the sample. The profitability factor was pointed out by most investors as a determining factor in the choice of their investment, besides the desire to diversify their investments in the future.

LISTA DE ILUSTRAÇÕES

Figura 1 - Ano x rentabilidade: principais produtos financeiros. ... 11

Figura 2- Processo de planeamento financeiro pessoal ... 15

Figura 3 - Processo de investimento... 19

Figura 4 - Carteira conservadora ... 28

Figura 5 - Carteira moderada ... 29

Figura 6 - Carteira agressiva ... 30

Gráfico 1: Comparativo – quantidade de investidores x tipo de investimento. ... 12

Gráfico 2 - Endividamento por faixa de renda ... 17

Gráfico 3 - Distribuição de participação de clientes e saldos por faixa de depósito. ... 35

Gráfico 4 - Caderneta de Poupança – captação liquida ... 37

Gráfico 5 - Faixa etária dos respondentes. ... 49

Gráfico 6 - Sexo dos respondentes. ... 50

Gráfico 7- Semestre dos entrevistados. ... 51

Gráfico 8 - Renda dos entrevistados. ... 52

Gráfico 9 - Expectativa de renda para os próximos 3 anos. ... 53

Gráfico 10 - Justificativas apresentadas por não possuir nenhum investimento. ... 53

Gráfico 11 - Razões para não investir x Período de graduação... 54

Gráfico 12 - Carteira de produtos financeiros ... 56

Gráfico 13 - Investimentos com maior possibilidade de aplicação no futuro.... 57

Gráfico 14 - Principal característica analisada na escolha do investimento. ... 58

Gráfico 15 - Frequência de aportes nos investimentos. ... 58

Gráfico 16 - Formas de controle de gastos. ... 59

Gráfico 17 - Relação entre controle de gastos e frequência de aplicações. ... 60

Gráfico 18 - Horizonte temporal para as aplicações. ... 60

Gráfico 19 - Principal fator na escolha do tempo de investimento ... 61

Gráfico 21 - Objetivo do investimento. ... 62

Gráfico 22 - Perfis de investimento. ... 63

Gráfico 23 - Perfil de investimento x Faixas de renda. ... 64

Gráfico 24 - Perfil de investimento x Faixas etárias ... 64

Gráfico 25 - Experiência com o mercado financeiro ... 65

Gráfico 26 - Composição da carteira com ações. ... 66

Gráfico 27- Insegurança dos investidores. ... 66

Tabela 1- Categorização de clientes x participação em produtos financeiros ... 20

Quadro 1 - Nome e características – Títulos Públicos ... 33

Quadro 2 - Diferenças entre CDB e RDB ... 34

Quadro 3 - Regressão de tributação ... 41

Quadro 4 - Compilação de investimentos e características. ... 42

Quadro 5 - Estado civil dos respondentes. ... 50

Quadro 6 - Curso de graduação dos entrevistados. ... 51

Quadro 7- Perfil dos universitários investidores ... 54

SUMÁRIO

1 INTRODUÇÃO... 11

2 INVESTIMENTOS ... 14

2.1 Planejamento financeiro pessoal ... 14

A partir desse processo se tem como resultado a fase inicial do momento de poupar, que vai gerar o excedente a ser investido nos produtos financeiros. ... 16

2.2 Ato de poupar ... 16

2.3 Investimento ... 18

2.3.1 Rentabilidade ... 21

2.3.2 Liquidez ... 22

2.3.3 Risco ... 23

3 PERFIS DE INVESTIMENTO ... 26

3.1 Perfis do investidor ... 26

3.1.1 Perfil Conservador ... 27

3.1.2 Perfil Moderado ... 28

3.1.3 Perfil Agressivo ... 29

4 PRODUTOS FINANCEIROS ... 31

4.1 Introdução aos produtos financeiros ... 31

4.1.1 Títulos Públicos ... 32

4.1.2 Certificado e recibo de depósito bancário (CDB E RDB) ... 33

4.1.3 Caderneta de Poupança ... 34

4.1.4 Debêntures... 37

4.1.5 Fundo de Investimento ... 39

4.1.6 Previdência Privada ... 40

4.1.7 Ações ... 41

4.2 Principais tipos de investimento e características. ... 42

5 METODOLOGIA ... 44

5.1 Classificação da Pesquisa ... 44

5.2 Definição do questionário e da coleta de dados ... 45

5.3 Definição da população e da amostra ... 46

6 DESCRIÇÃO E ANÁLISE DOS RESULTADOS ... 49

6.1 Dados pessoais... 49

6.2 Produtos Financeiros ... 56

6.3 Perfis de Investimento ... 63

7 CONSIDERAÇÕES FINAIS... 68

1 INTRODUÇÃO

A partir do início da década de 90, principalmente depois da implantação do plano real, existiu um maior controle da inflação, o que levou o brasileiro a iniciar um processo de fazer mais investimentos financeiros para obter maior rentabilidade do seu dinheiro. Como consequência, há um crescimento de investimentos com um horizonte temporal mais longo. Ao mesmo tempo que essa demanda cresce, os bancos e as instituições financeiras criam uma maior gama de produtos, que passam a ser utilizados pelos investidores como lugar de aporte de suas economias, conforme quadro a seguir, verifica-se a constante rentabilização da maioria dos produtos financeiros a partir do ano de 2001.

Figura 1 - Ano x rentabilidade: principais produtos financeiros.

Esses investimentos possuem uma grande variedade de características. Dentre elas, podem ser citados diferentes indexadores, critérios de liquidez, fatores de risco e rentabilidade esperada. Compete ao investidor encontrar o produto que mais se adeque ao seu perfil e aos seus objetivos.

Além de fatores técnicos citados, existe grande influência de fatores comportamentais na decisão do investimento. Segundo Macedo Junior (2003), pessoas tendem a tomar decisões baseadas em vieses e heurísticas (ilusões cognitivas) que as afastam da racionalidade. Contudo, estudar aumenta a propensão de melhoria da performance dessas decisões.

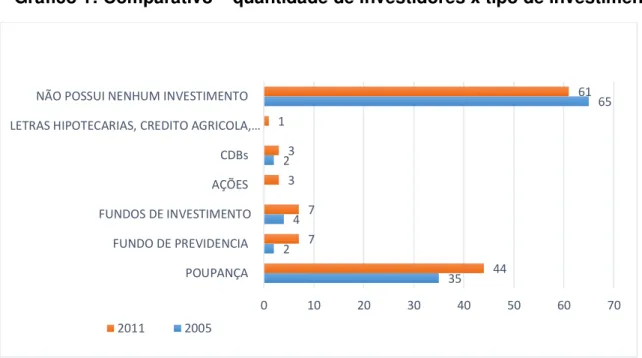

A partir desses fatos, o perfil financeiro do brasileiro começa a ser moldado nesse período, apresentando, de certa forma, uma aversão a maiores riscos. Isso se traduz no gráfico a seguir, da pesquisa IBOPE realizada com 604 domicílios pelo Brasil.

Gráfico 1: Comparativo – quantidade de investidores x tipo de investimento.

Fonte: pesquisa ibope – radiografia do investidor de fundos no Brasil (2011) (ação não foi estimulado em 2005)

Percebe-se que grande parte da população que possui investimentos, realiza este aporte de capital na poupança, um produto de baixa rentabilidade, mas

35 2 4 2 65 44 7 7 3 3 1 61

0 10 20 30 40 50 60 70

POUPANÇA FUNDO DE PREVIDENCIA FUNDOS DE INVESTIMENTO

AÇÕES CDBs

LETRAS HIPOTECARIAS, CREDITO AGRICOLA,…

NÃO POSSUI NENHUM INVESTIMENTO

de grande liquidez e baixo risco. Interpreta-se que isso se deve a um comportamento mais conservador do investidor brasileiro.

O gráfico também mostra que o nível de pessoas que não possuíam nenhum investimento vem caindo, o que demonstra uma evolução da maturidade do brasileiro para com suas finanças e investimentos. A importância da pesquisa se traduz pela possibilidade de verificar o perfil financeiro dos estudantes da FEAAC - UFC (Faculdade de economia, administração, atuária e contabilidade da Universidade Federal do Ceará), pois estes estão inseridos em um meio acadêmico, reconhecidamente, um lugar de melhores práticas e conhecimentos na área.

Diante do exposto, o respectivo trabalho tem como finalidade responder a seguinte pergunta: qual é o perfil de investimento dos alunos da FEAAC?

A partir daí, tem-se como objetivo geral identificar e traçar o perfil de investimentos dos alunos da FEAAC. Para isso, são levados em consideração os seguintes objetivos específicos: conhecer os produtos mais utilizados como forma de investimento pelos alunos da FEAAC, verificar quais elementos (risco, liquidez ou rentabilidade) têm maior impacto na escolha dos produtos financeiros pelos alunos, identificar quais são as estratégias mais utilizadas pelos alunos para poupar parte de sua renda e fazer investimentos.

2 INVESTIMENTOS

Nesta seção, são tratadas as definições de investimento, risco e os fatores que compõem os produtos financeiros, objetivando descrever as características que são consideradas no processo de investimento.

2.1 Planejamento financeiro pessoal

Macedo Junior (2010, p. 26) conceitua planejamento financeiro como sendo o “processo de gerenciar o dinheiro com o objetivo de atingir a satisfação

pessoal”. Confirmando o pensamento do autor, Cherobim, Espejo e Paludo (2010 p.

29) esclarecem que o “planejamento financeiro pessoal é a explicitação das formas como vamos viabilizar os recursos necessários para atingir nossos objetivos”.

Acrescentando mais características ao conceito, Cherobim, Lemes e Rigo (2015) indicam que planejamento é o processo que identifica objetivos que se quer alcançar, formula planos, produz estratégias e organiza meios para atingi-los.

Para Frakenberg (2000), planejamento financeiro pessoal consiste em seguir um método preciso e deliberado de acumulação, podendo estar voltado para curto, médio ou longo prazo.

O planejamento financeiro pessoal começa com um planejamento estratégico, que está diretamente ligado aos objetivos que cada pessoa possui na vida, sendo que o ambiente familiar, as características particulares e os momentos de vida de cada pessoa, influenciam na escolha dos objetivos individuais. (CHEROBIM; ESPEJO; PALUDO, 2010)

corretamente, fazendo seu capital crescer, é a segunda. Assim, usufruir dos resultados obtidos é tornar-se vitorioso na guerra.

O planejamento não deve ser visto como um conceito rígido e inflexível, e as metas devem ser estabelecidas e lembradas constantemente. A definição dos objetivos e das metas não pode ser estanque, por isso revisões periódicas são necessárias. (FRAKENBERG, 2000)

Segundo cartilha do Sebrae o planejamento financeiro passa por diversas fases, como mostra a figura a seguir, sendo um processo que pode ser fixo ou adequado as necessidades de cada investidor.

Figura 2- Processo de planeamento financeiro pessoal

A partir desse processo se tem como resultado a fase inicial do momento de poupar, que vai gerar o excedente a ser investido nos produtos financeiros.

2.2 Ato de poupar

Segundo Francisco Filho (2014) e Cherobim, Espejo e Paludo (2010), poupar é apenas a primeira parte de todo o processo de planejamento, sendo que também se torna necessário e importante investir os recursos poupados. Uma vez que a renda que a pessoa receberá no futuro está diretamente ligada ao quanto ela consegue poupar, além do que, caso essa poupança não seja investida, estará suscetível à inflação, fenômeno que no decorrer do tempo gera desvalorização no poder de compra do dinheiro.

De acordo com Modigliani (1986), a poupança surge do desejo individual de manter um padrão estável de consumo ao longo da existência. Os motivos para poupança podem estar relacionados à acumulação para aquisição de bens, incertezas do futuro que possam afetar o bem-estar do indivíduo e formação de uma herança.

Já Garcia (2005), explica que a renda, o consumo e a poupança estão interligados, ou seja, o valor resultante desses fatores representa o quanto o indivíduo deixou de consumir no presente para poder consumir no futuro. Assim, o autor define poupança como sendo a parte da renda que não é utilizada em consumo.

Essa renda faz parte de um orçamento pessoal, que possui os mesmos conceitos de um orçamento empresarial, são eles: fluxo, ativo e passivo. Segundo Martins (2004), ativos são bens e direitos que se tem; passivo são as dívidas e obrigações; fluxo é o movimento de entrada e saída de alguma coisa em determinado período.

discrepância entre receitas/despesas e alto nível de consumo, com pouca tendência a poupar.

Para demonstrar a afirmação anterior, verifica-se na Pesquisa Nacional de Endividamento e Inadimplência do Consumidor (PEIC Nacional), realizada pela da Confederação Nacional do Comercio (CNC), que grande parcela das famílias tem endividamento corrente, ou seja, possuem parte do seu salário já comprometido com diversos gastos como: cartão de crédito, cheque pré-datado, empréstimos pessoais e carnês de loja. O gráfico 2 mostra o endividamento das famílias por faixa de renda, até 10 salários mínimos e mais de 10 salários mínimos. Observa-se que mesmo caindo no decorrer do ano, ainda existe grande parcela das famílias com certo grau de endividamento.

Gráfico 2 - Endividamento por faixa de renda

Fonte: Confederação Nacional do Comércio (2016).

viáveis de pagamento das compras a serem efetuadas, para se evitar a excessiva tomada de empréstimos e parcelamento de compras o que acaba acarretando no aumento do endividamento. (PINHEIRO, 2013)

2.3 Investimento

Investimento pode ser explicado de maneira simples como comprometimento de dinheiro ou outros recursos no presente com expectativa de colher benefícios no futuro. (BODIE; KANE; MARCUS, 2015; BRUNI; FAMÁ, 2012)

Seguindo a mesma linha, Gitman e Joehnk (2005, p.3) definem investimento como: “qualquer instrumento em que fundos possam ser colocados com expectativas que gerarão renda positiva e/ou que seu valor será preservado ou

aumentado”.

Já Bernstein e Damodaran (2000), afirmam que um investimento é a renúncia do consumo ou bem-estar presente, com a finalidade de melhor aproveitamento de consumo em tempo futuro.

Ainda segundo Bodie, Kane e Marcus (2015, p.1), “o trade-off risco-retorno e a precificação eficiente de ativos financeiros são centrais para o processo de investimento”. Portanto, compromete-se uma renda atual com expectativa de rentabilização futura, sempre atrelada a um risco.

O processo de investimento inicia-se com a montagem de uma carteira. De acordo com Bodie, Kane e Marcus (2015, p. 15),

Corroborando com o pensamento anterior, Gitman e Joehnk (2005) apresentam carteira como o conjunto de títulos ou propriedades, criados para atender os objetivos de um investimento.

Macedo Júnior (2010) introduz o conceito de que o objetivo da formação de carteiras de investimento é ser capaz de fornecer retornos compatíveis ou superiores aos índices médios de mercado. Samanez (2007) acrescenta que essa combinação de ativos formando uma carteira tem por objetivo diluir o risco da operação e estimar um retorno com maior consistência.

A carteira faz parte do processo de investimento, pois, conforme mostra a figura 3, há uma grande quantidade de agentes que participam de todo o processo. Criando uma tendência a diversificação e consequente redução da incerteza.

Figura 3 - Processo de investimento

De acordo com Assaf Neto (2012, p. 39),

“O Sistema Financeiro Nacional pode ser entendido como um conjunto de instituições financeiras e instrumentos financeiros que visam, em última análise, transferir recursos dos agentes econômicos (pessoas, empresas, governo) superavitários para os deficitários”.

Segundo relatório apresentado pela Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais (AMBIMA, 2016), o Brasil possui cerca de 71,7 milhões de clientes Private e Varejo, que exercem função de agentes superavitários, possuindo montante investido na ordem de R$ 2,043 trilhões.

O tipo de produto escolhido por esses clientes é bastante alterado conforme a renda verifica-se no quadro abaixo que a participação de clientes com maior renda está ligada a produtos com maior variação de rentabilidade, já clientes de menor renda optam por produtos com menor oscilação.

Tabela 1- Categorização de clientes x participação em produtos financeiros

POUPANÇA FUNDOS

TÍTULOS E VAL MOBILIÁRIOS/

OUTROS

RENDA

VARIÁVEL TOTAL

PRIVATE 0,2% 48,4% 39,2% 12,2% 100%

VAREJO ALTA

RENDA 12,6% 39,9% 45,1% 2,4% 100%

VAREJO

TRADICIONAL 64,7% 12,5% 22,1% 0,7% 100% Fonte: AMBIMA – Relatório private e varejo (2016).

Em relação ao tempo, a aplicação escolhida pode ser de curto, médio e longo prazo. Já em relação à sua utilização, ela pode ter os mais diversos fins como: aposentadoria, compra de imóveis, reservas financeiras e etc.

2.3.1 Rentabilidade

A rentabilidade do investimento mostra qual foi o resultado obtido, ganho ou perda, que o investidor atingiu em um período de tempo determinado.

Essa rentabilidade é paga através do retorno que é gerado, as fontes mais comuns são pagamentos periódicos, como dividendos ou juros. A outra fonte de retorno é a própria valorização no preço do ativo. (GITMAN; JOEHNK, 2005)

A rentabilidade é um fator chave na escolha do investimento, mas, segundo Bodie, Kane e Marcus (2015, p. 113), “os retornos reais ou realizados

quase sempre desviarão do retorno esperado previsto no início do período de investimento [...] se tudo pudesse ser mantido os investidores iriam preferir

investimentos com retornos maiores”.

Portanto, não se deve avaliar a rentabilidade isoladamente. É necessário compará-la a índices relevantes, que vão indicar a situação real do investimento. Além disso, devem ser observados os riscos inerentes à operação.

Para isso, deve-se estudar a rentabilidade em diversos ângulos, dentre os principais: a rentabilidade observada, esperada, absoluta e relativa.

2.3.1.1 Rentabilidade observada versus esperada.

A rentabilidade observada refere-se ao ganho ou à perda alcançada em uma operação realizada no passado ou até o atual momento. Esta rentabilidade sempre se refere ao passado.

2.3.1.2 Rentabilidade absoluta versus relativa.

Geralmente, quando se fala em rentabilidade, refere-se à rentabilidade absoluta. Ela é expressa na forma de percentual sobre o valor investido, mas sozinha diz muito pouco sobre a qualidade do ativo, principalmente porque é pouco útil ao comparar períodos diferentes. Por isso ela expressar somente a rentabilidade observada.

A rentabilidade relativa é expressa como forma de índice, utilizando um benchmark (Inflação, CDI e Ibovespa, entre outros). Esta forma pode ser utilizada para a rentabilidade observada e como forma exclusiva para a rentabilidade esperada. (SOTTO-MAIOR, 2015; ANBID, 2008)

2.3.2 Liquidez

Para Gitman e Joehnk (2005, p. 6), “liquidez é a capacidade de converter

um investimento em dinheiro rapidamente com pouca ou nenhuma perda”.

A liquidez refere-se à velocidade e a facilidade de transformar o investimento realizado em recurso disponível novamente, dinheiro em espécie, a qualquer momento a um preço justo no mercado.

Por isso, a velocidade com que ocorre a venda do ativo, sem perda expressiva de dinheiro, mostra o grau de liquidez do investimento. “Quanto menor a liquidez, maior o tempo do investimento ou a dificuldade para a sua realização,

sendo o inverso verdadeiro” (BRUNI, 2005, p. 242).

2.3.3 Risco

Em relação aos investimentos financeiros, o risco é basicamente a possibilidade de se obter um retorno abaixo do esperado ou, em casos extremos, a perda de todo capital investido. Quanto maior forem os valores ou retornos possíveis, maiores serão os riscos do investimento. (TOSCANO JUNIOR, 2004; GITMAN; JOEHNK, 2005)

Já Duarte Júnior (2005) e Assaf Neto (2012) indicam que investimentos sempre estão passiveis de incerteza, estimar as possíveis perdas torna-se fator fundamental para sucesso de uma aplicação. Logo, o risco aparece como a mensuração numérica dessa incerteza.

Samanez (2007) traz o conceito de que risco é a exposição à incerteza, e que, no âmbito do mercado financeiro, ele pode ser classificado de quatro maneiras (risco de mercado, risco de crédito, risco operacional e risco de liquidez), na análise de investimento do mercado de capitais, está associado à probabilidade de ganhar abaixo do esperado, tornando-se necessário medir de forma consistente.

2.3.3.1 Risco de Mercado

Associa-se à possibilidade de desvalorização ou valorização de um ativo em decorrência das alterações políticas, econômicas e internacionais. A probabilidade de mudança na rentabilidade do investimento por causa de notícias ou acontecimentos que se relacionam direta ou indiretamente a aplicação escolhida também é verdadeiro. (FRANCISCO FILHO, 2014)

O risco de mercado engloba vários riscos, risco da taxa de juros, das taxas de câmbio, commodities, risco de liquidez e etc. (DUARTE JUNIOR, 2014)

Este risco influencia as operações de maneira diferenciada, conforme afirma Toscano Júnior (2004, p.56),

rentabilidade do fundo. O mesmo não acontece se o fundo possuir em sua composição papéis pós-fixado, pois, desta forma, a rentabilidade acompanhará a trajetória dos juros”

2.3.3.2 Risco de Crédito

Risco que se origina do não pagamento de uma obrigação por parte de uma instituição. O risco de crédito pode ainda ser definido como uma medida das perdas potenciais de um investimento, decorrente de obrigação não honrada ou da capacidade da contraparte não honrar seus compromissos. (DUARTE JUNIOR, 2014; FILHO, 2014)

Conforme afirma Toscano Júnior (2004, p. 56), “é o risco mais relevante, e

está ligado à solidez das instituições ou empresas que emitiram os títulos. É o risco que envolve a perda em investimento devido à falência da empresa emissora ou

mesmo pela deterioração da sua condição financeira”.

Para reduzir este risco, o investidor deve procurar diversificar sua carteira de produtos para possuir ativos de diferentes instituições emissoras.

2.3.3.3 Risco de Operação

Possibilidade de acontecer uma falha ou até mesmo fraude no processo de operação dos ativos, que se transforma em aborrecimentos e prejuízos para o consumidor. O risco operacional engloba vários possíveis problemas, como: risco de equipamentos, risco de obsolescência, risco de fraudes, risco de produtos e serviços, risco de regulamentação e etc. (DUARTE JUNIOR, 2014; FILHO, 2014; TOSCANO JÚNIOR; 2004).

2.3.3.4 Risco de Liquidez

existe uma representativa diferença entre o preço que o comprador está disposto a pagar e aquele pelo qual o acionista deseja vender

3 PERFIS DE INVESTIMENTO

Esta seção tem por objetivo apresentar as características que definem os tipos de investidor e demonstrar como as carteiras podem ser dividas.

3.1 Perfis do investidor

Segundo Assaf Neto (2012), a tomada de decisão por investidores sempre segue um critério, de uma maneira geral, procuram o retorno em suas decisões demonstrando certo grau de aversão ao risco, ou seja, buscam maiores rentabilidades, mas mitigando os riscos.

Por isso, conhecer o perfil do investidor e as características do investimento pode trazer uma maior segurança na hora de aplicar o dinheiro, pois pode-se identificar qual é o investimento mais adequado ao seu perfil e aos seus objetivos. A Anbima (2014), em seu guia de melhores práticas, afirma que para a definição do perfil, deverão ser abordados alguns quesitos como: experiência em matéria de investimentos, horizonte de tempo, objetivos de investimentos, tolerância ao risco.

Uma aplicação feita de forma correta, de acordo com os propósitos pré-determinados, pode gerar a rentabilidade desejada e o alcance dos resultados.

O perfil de investimento segue basicamente o critério risco, como pode ser observado na descrição dos perfis por Toscano Júnior (2004, p. 97),

O mercado financeiro é bem amplo. As opções de investimento são variadas, porém nem todas são ideais para todo mundo, pois cada tipo de investimento possui suas peculiaridades.

Para Santos e Barros (2011), a teoria econômica tradicional tem três pressupostos essenciais no que tange ao comportamento humano para tomada de decisões financeiras: pessoas têm predileções conhecidas; agem com base em informações completas; e agem racionalmente buscando maximizar a eficiência de suas decisões.

Conforme Toscano Junior (2004), o atributo mais importante ao investidor é saber identificar, entre os variados tipos de investimentos, qual é aquele que melhor atenderá a sua expectativa de retorno, ou seja, qual se adapta melhor ao seu perfil.

Para melhor interpretação do perfil de investidores estes são divididos em: conservador, moderado e agressivo. (TOSCANO JUNIOR, 2014)

3.1.1 Perfil Conservador

Segundo Toscano Júnior (2014), o investidor conservador não tem por objetivo ganhar, e sim preservar seu capital. Não admite perder ou ver a sua aplicação encolher, prefere risco zero como os fundos de renda fixa DI (fundos de renda fixa) e de curto prazo. Aplicações em ações e derivativos são pouco cogitados.

Figura 4 - Carteira conservadora

Fonte: Silva Neto (2005)

3.1.2 Perfil Moderado

Os investidores com perfil moderado estão mais propensos a correr risco, mas um risco controlado e dentro da margem estabelecida, para ter retornos financeiros.

Segundo Bruni (2005, p. 262), o investidor “Está disposto a correr alguns

riscos para aproveitar as oportunidades de mercado, visando a um crescimento

moderado do seu capital a médio prazo”

Figura 5 - Carteira moderada

Fonte: Silva Neto (2005).

3.1.3 Perfil Agressivo

O perfil agressivo se caracteriza por uma grande propensão do investidor ao risco, não apresentando receio de perder seu capital e estando disposto a arriscar muito para poder ter uma alta rentabilidade. Busca ganhos expressivos, mesmo que isso represente variações significativas, com resultados a longo prazo. (BRUNI, 2005).

Corroborando o pensamento anterior, SANTANDER (2015), define que o perfil agressivo é representado por investidores com alta tolerância a riscos, baixa ou nenhuma necessidade de liquidez no curto/médio prazo e que estejam dispostos a aceitar as oscilações dos mercados de risco (e possíveis perdas) na busca por retornos diferenciados no longo prazo.

Possuem muitos investimentos e com uma carteira bem diversificada. “O

investidor com esse perfil pensa como um especulador, e não como um poupador”.

Figura 6 - Carteira agressiva

Fonte: Silva Neto (2005)

4 PRODUTOS FINANCEIROS

Nesta seção, são apresentados os produtos financeiros mais populares, com suas características e variações.

4.1 Introdução aos produtos financeiros

Os produtos financeiros podem ser divididos em dois grupos, a saber: os investimentos no mercado de renda fixa e os realizados no mercado de renda variável.

O mercado de renda fixa é caracterizado pelo fluxo de renda em períodos definidos, com a possibilidade de o investidor saber a quantidade de recursos financeiros que será gerada pela aplicação. No mercado de renda variável, não existe certeza do rendimento futuro dos investimentos. São mercados definidos pelo maior nível de volatilidade e na possibilidade de ganhos maiores, comparados aos da renda fixa ou, inclusive, perdas totais dos recursos financeiros aplicados (GITMAN; JOEHNK, 2005; ASSAF NETO, 2012; BODIE; KANE; MARCUS, 2015)

Ainda segundo Assaf Neto (2012), o lucro obtido no mercado de renda fixa, por meio do investimento realizado, pode ser resgatado no vencimento do título, em datas específicas ou no momento em que o investidor desejar, dependendo do tipo de operação.

Já Luquet (2000) ressalta que, no mercado de renda variável, o fluxo de renda é incerto, principalmente nas bolsas de valores, em que as oscilações de desempenho das empresas podem afetar os investimentos realizados.

a) Mercado de Renda Fixa – Títulos Públicos, CDB e RDB, Poupança, Debêntures, Fundos de investimento e Previdência privada;

b) Mercado de Renda Variável – Ações.

4.1.1 Títulos Públicos

Segundo Assaf Neto (2012), os títulos públicos emitidos pelo Tesouro Nacional têm como função ser parte da política fiscal do Governo, antecipando receitas orçamentárias ou financiando déficits fiscais.

Do ponto de vista legal, eles podem ser emitidos pelos municípios, estados, Distrito Federal, e pela Federação, e são registrados como dívida mobiliária, mas atualmente, por motivo de liquidez, são negociados apenas títulos emitidos pelo Tesouro Nacional. (KERR, 2011).

Os títulos públicos ofertados no Tesouro Direto estão sujeitos aos mesmos tributos dos investimentos em fundos de renda fixa, ou seja, Imposto sobre Operações Financeiras (IOF), para aplicações com prazo inferior a 30 dias, e Imposto de Renda (IR) sobre os rendimentos do título, que é cobrado no momento da venda. (BM&F BOVESPA, 2014)

Quadro 1 - Nome e características – Títulos Públicos

NOME ATUAL NOME ANTIGO FLUXO DE

REMUNERAÇÃO RENDIMENTO Tesouro Selic Letra Financeira

do Tesouro (LFT) Recebimento apenas no vencimento Taxa contratada + Selic Tesouro Prefixado Letra do Tesouro

Nacional (LTN) Recebimento apenas no vencimento Taxa contratada Tesouro prefixado

– Juros Semestrais

Notas do Tesouro – série F

(NTN-F)

Recebimento Semestral

e no vencimento Taxa contratada

Tesouro IPCA + NTN-B Recebimento Semestral

e no vencimento Taxa contratada + IPCA Tesouro IPCA +

com Juros Semestrais

NTN-B Principal Recebimento apenas no

vencimento Taxa contratada + IPCA

Fonte: Tesouro Direto (adaptado).

4.1.2 Certificado e recibo de depósito bancário (CDB E RDB)

São os mais antigos instrumentos de captação de poupança do setor privado. São oficialmente conhecidos como “Depósitos a Prazo Fixo”. Os recursos captados por meio desses títulos são encaminhados as empresas na forma de empréstimo para financiamento de capital de giro e/ou capital fixo (equipamento). Ambos são emitidos por bancos comerciais, bancos de investimento e bancos de desenvolvimento. (FERREIRA, 2009; ASSAF NETO, 2012)

A principal diferença entre CDB e RDB é a possibilidade do Certificado de Depósito Bancário ser cedido a qualquer momento a outros investidores por endosso nominativo. O RDB, ao contrário, é um título inegociável e intransferível em qualquer data antes de seu vencimento. (FERREIRA, 2009; ASSAF NETO, 2012)

Quadro 2 - Diferenças entre CDB e RDB

CDB RDB

Transferíveis através de endosso Intransferíveis Podem ser resgatados

antecipadamente, desde que cumprida a carência (prazo mínimo de aplicação)

Rescisão em caráter excepcional com perda dos rendimentos.

Fonte: Assaf Neto (2012). (adaptado)

4.1.3 Caderneta de Poupança

É considerado um investimento de risco muito baixo e muito popular entre investidores de menor renda. Tem como vantagens a possibilidade de se aplicar qualquer valor (não há exigência de um capital mínimo investido). Representa a forma mais simples e tradicional de aplicação para pequenas quantias no mercado, com liquidez imediata, apesar de ocorrer perda total dos rendimentos sobre os saques efetuados antes dos 30 dias corridos. (FERREIRA, 2009; KERR, 2011)

Gráfico 3 - Distribuição de participação de clientes e saldos por faixa de depósito.

Fonte: Banco Central do Brasil.

A remuneração atual de poupança é calculada pela taxa referencial (TR) mais 0,5% ao mês. Caso a taxa Selic seja igual ou menor que 8,5% ao ano, os rendimentos da Poupança serão calculados em 70% da taxa Selic mais a variação da TR (taxa referencial de juros). (ASSAF NETO, 2012)

A TR, mencionada anteriormente, independe do banco onde a poupança estiver aplicada, esta é apurada mensalmente pelo governo seguindo o cálculo abaixo.

TR = 100 x {[(1+TBF/100)/R] – 1}

maiores instituições financeiras do pais, calculadas até as 12 horas de cada dia útil, relativas ao dia anterior. O redutor (R) é calculado todos os dias, inclusive não úteis.

R= (A + B x TBF/100)

Onde a TBF é a do dia de referência. “A” é uma constante de 1,0005. “B”

é o fator de ponderação, determinado em função da meta da taxa Selic.

Essa remuneração é creditada ao final de cada período de rendimento, ou seja: mensalmente, na data de aniversário da conta, para os depósitos de pessoa física e de entidades sem fins lucrativos; e trimestralmente, na data de aniversário no último mês do trimestre, para os demais depósitos. (BANCO CENTRAL DO BRASIL)

Em função da concorrência os bancos criaram alternativas que e facilidades para a poupança, o que viabilizou um aumento de liquidez e agilidade na movimentação das cadernetas.

a) depósitos e saques diretos pela conta corrente; b) mesmo número e senha da conta corrente; c) aplicação e resgate por telefone e internet; d) programação de investimentos;

e) possibilidade de abertura de até 28 subcontas de uma única conta. (FORTUNA, 2013)

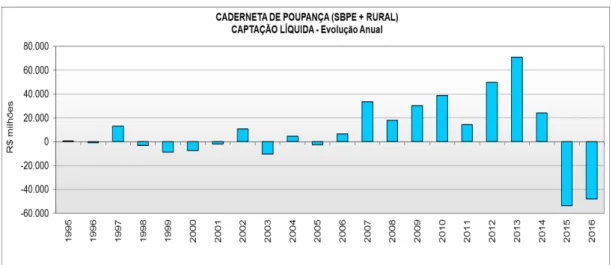

Gráfico 4 - Caderneta de Poupança – captação liquida

Fonte: Banco Central (2016) *a captação do ano de 2016 é referente até o mês de setembro.

4.1.4 Debêntures

Títulos emitidos por empresas do tipo Sociedade Anônima (S.A.), não financeiras, de capital aberto ou fechado, objetivando captar recursos financeiros junto ao público, com a garantia de seu ativo, e com ou sem garantia subsidiaria das instituições financeiras que os lançam no mercado. (FORTUNA, 2013)

Asseguram aos seus detentores (debenturistas) direitos de crédito contra a empresa emissora. O lançamento das debêntures pode ser feito por meio de oferta pública ou colocação privada, sendo que as ofertas públicas só podem ser realizadas por empresas de capital aberto e previamente registradas na CVM. (KERR, 2011)

As debêntures podem ter remuneração:

b) através de uma das seguintes remunerações, ajustada para mais ou para menos, por taxa fixa:

-taxa Referencial (TR) ou Taxa de Juro de Longo Prazo (TJLP), observado o prazo mínimo de um mês para vencimento ou repactuação;

-taxa Básica Financeira (TBF), se emitidas por sociedades de a-rrendamento ou pelas companhias hipotecárias, observado o prazo mínimo de dois meses para vencimento ou repactuação; ou

-taxas flutuantes que sejam regularmente calculadas e de conhecimento público e que sejam baseadas em operações contratadas a taxas de mercado prefixadas, com prazo não inferior ao período de reajuste estipulado contratualmente. (BM&F BOVESPA)

As debêntures podiam ser de duas modalidades: debêntures simples e debêntures conversíveis em ações. A primeira modalidade – debêntures simples – corresponde a um empréstimo que o comprador do título faz ̀ empresa emissora. Nessa categoria, o comprador não tem qualquer participação nos bens ou lucros da empresa emissora da debênture simples. A segunda modalidade do título – debêntures conversíveis em ações – tinha a possibilidade de ser convertida, ao final do prazo de resgate, em debêntures simples ou em ações, dependendo da opção do seu comprador, mas conforme a instrução CVM 404, de 13/02/04, estabelece que as debêntures não poderão ser conversíveis em ações, pois isso caracteriza captação com perfil de capital de giro. (FERREIRA, 2009)

Ainda segundo Ferreira (2009), “O limite máximo para a emissão de debêntures é o valor do patrimônio líquido da empresa, com um prazo de resgate

nunca inferior a um ano”.

Uma das vantagens apresentadas pelas debêntures está relacionada a flexibilidade quanto à estruturação, ela pode ter pagamento de principal mais juros no vencimento, pagamento de juros ao longo do período do título, pagamento de juros ao longo do período com amortização do principal. Ou seja, o investidor pode escolher o título que mais se adeque as suas necessidades.(CANALINI, 2012)

As debêntures garantem aos compradores uma remuneração certa, num prazo pré-determinado. Em resumo, correspondem a um empréstimo que o comprador do título faz à empresa emissora, geralmente de longo prazo. (FORTUNA, 2013)

4.1.5 Fundo de Investimento

O fundo de investimento é caracterizado por ser uma aplicação em conjunto com outros investidores (condomínio). Pode ser formado por um agrupamento de títulos e valores mobiliários ou por qualquer ativo financeiro existente. Gitman e Joehnk (2005), definem esse produto como: “tipo de organização de serviços financeiros que recebe dinheiro de seus acionistas e o investe em nome

de uma carteira diversificada de títulos”.

“Ao aplicarmos nossos recursos em um fundo de investimento, seja na

modalidade de renda fixa, seja na de renda variável, temos a suposição de investimento em uma carteira e não um ativo único, pressuposto básico da Moderna

Teoria de Finanças” (TOSCANO JÚNIOR, 2004, p. 55). Assim o fundo de

investimento utiliza-se da técnica de diversificação para mitigar riscos.

Segundo Bruni (2005), os fundos classificam-se em abertos, fechado ou exclusivos. Abertos são aqueles que admitem livre entrada e saída de participantes, mas as cotas (correspondem a frações ideais do patrimônio líquido de um fundo) não podem ser objeto de cessão ou transferência. Já os fundos fechados são caracterizados por apresentar uma quantidade limitada de cotas que são oferecidas por um período determinado de tempo, suas cotas podem ser transferidas por termo de cessão ou transferência, ou ainda, por meio da bolsa de valores. Já os fundos exclusivos destinam-se a clientes de grande porte.

Ainda de acordo com Bruni (2005), existem duas taxas comuns cobradas aos condôminos dos grupos, taxa de desempenho ou performance, que corresponde a uma taxa cobrada quando o resultado do fundo ultrapassar o indexador estabelecido e taxa de administração, que diz respeito a remuneração do administrador pela gestão do fundo. Há possibilidade dos fundos receberem taxa de entrada ou saída, que consiste de cobrança quando o cliente investe ou retira seus recursos, mas não é usual no mercado brasileiro.

4.1.6 Previdência Privada

A previdência privada constitui-se de um instrumento utilizado por pessoas que estão em plena capacidade produtiva e que buscam acumular recursos financeiros capazes de promover uma aposentadoria com menores transtornos, em termos de renda e de qualidade de vida.

Os planos mais conhecidos são o Plano Gerador de Benefícios Livres (PGBL) e o Vida Gerador de Benefícios Livres (VGBL). A diferença básica entre eles é que no VGBL não há previsão de dedução de até 12% da remuneração da pessoa física para efeitos de Imposto de Renda (caso seja a declaração no modo completo) conforme previsto nos planos PGBL.

possui um PGBL e deseja aplicar mais do que 12% de sua remuneração em planos de previdência. (COELHO; CARMAGOS, 2012)

A tributação do Imposto de Renda – IR, em relação à previdência privada no Brasil, tem uma natureza de postergação de imposto, segundo Gaudenzi (2008), durante a fase de contribuição há a possibilidade de isenção de IR, mas quando do resgate dos benefícios, aplica-se o imposto. Esse tratamento fiscal está baseado em premissas como: incentivar a adesão de pessoas ao setor, promover o equilíbrio social decorrente da manutenção do padrão econômico na aposentadoria e assegurar que a fonte de arrecadação tributária não sofra diminuição.

Os planos possuem opção de taxação progressiva ou regressiva do imposto de renda, na tabela abaixo são apresentados os valores e os correspondentes tempos de contribuição necessários. Já a tabela progressiva é a tradicional, e o valor do imposto de renda a pagar depende do valor a ser sacado.

Quadro 3 - Regressão de tributação Tempo de contribuição para o plano Imposto retido na fonte (%)

Até 2 anos 35

De 2 a 4 anos 30

De 4 a 6 anos 25

De 6 a 8 anos 20

De 8 a 10 anos 15

Acima de 10 anos 10

Fonte: Federação Nacional de Previdência privada e Vida (FENAPREVI)

4.1.7 Ações

Quanto ̀ natureza dos direitos e vantagens, o Brasil só permite a comercialização de dois tipos de ações que podem ser classificadas como: ordinárias nominativas (ON) e as preferenciais nominativas (PN). Ações ordinárias, como o próprio nome indica, são ações comuns e seus possuidores tem todos os direitos e obrigações de legitimo proprietário da empresa. Já ações preferenciais, são aquelas em que os detentores têm restrição de direitos em relação aos acionistas comuns, não podendo votar nas assembleias de acionistas. (FERREIRA, 2009; KERR, 2011)

Mas cabe ressaltar que o detentor de ações ordinárias será o último débito a ser quitado pela companhia, em um caso de falência da empresa. A legislação entende que como o acionista faz parte da administração e tem responsabilidade por resultado de falência. (CANALINI, 2012)

Além do exposto, os detentores de ações preferenciais passarão a ter direito a voto caso a companhia permaneça sem distribuir resultado por três exercícios consecutivos. (CANALINI, 2012)

Ainda existe um terceiro tipo de ação, denominada ação de gozo ou de fruição, mas que praticamente não existe no Brasil. São ações de posse e propriedade dos sócios fundadores da sociedade.

4.2 Principais tipos de investimento e características.

A tabela abaixo relaciona os produtos estudados anteriormente com sua remuneração e características, que lhes confere atributos positivos ou negativos.

Quadro 4 - Compilação de investimentos e características.

INVESTIMENTO VANTAGENS DESVANTAGENS REMUNERAÇÃO TRIBUTAÇÃO Poupança Liquidez imediata -Rendimento

afetado pela inflação.

0,5% + TR Selic

>8,5% -Isenção imposto de de renda (IR).

Baixo risco 70% da Selic

<=8,5% CDB e RDB -Baixo risco e

possibilidade de negociar taxas de remuneração.

-Em relação ao RDB, não é possível a negociação do

Renda fixa – prefixada ou pós fixada.

papel. 15% - após 720 dias.

Títulos Públicos -Melhor

rentabilidade entre os investimentos de baixo risco

-Possível desvalorização caso seja feita venda antes do vencimento do título.

Renda fixa – prefixada ou pós fixada.

-Tributação do IR e IOF, além de taxa de administração.

Debêntures -Possibilidade de negociar a qualquer tempo.

-Risco alto, caso a debênture não seja bem avaliada.

Renda fixa – prefixada ou pós fixada.

-Aplicação variável do IR. 22,5% - até 180 dias. 15% - após 720 dias. Previdência

Privada

-Possibilidade de migrar o plano para outra empresa.

-Taxas de Administração podem corroer o ganho.

Vária conforme o

tipo de

previdência escolhida.

Tributação variável, podendo ser regressiva (de 35% - 10%) ou progressiva (mesma tributação de rendimentos anuais). -Possibilidade de

efetuar resgate antes do prazo final.

Fundos de investimento

-Expectativa de rentabilidade elevada.

-Falta de autonomia.

Vária conforme característica do fundo.

IR variando conforme o tipo do fundo, seguindo a regra de 22,5% até 15%. -Gestão de ativos

feita por especialistas.

-Incidência de taxas.

Ações -Maior rentabilidade.

-Maiores riscos a perdas.

Vária conforme a ação e a volatilidade do mercado,

podendo gerar ganho ou prejuízo.

-Livre de IR em operações até R$ 20 mil. Após esse valor

incidência de IR de 20% - em operações de day trade e

15% - nas demais

operações. -Não existe valor

mínimo para investir.

-Alto risco envolvido

Fonte: Elaborado pelo autor .

5 METODOLOGIA

Essa seção tem o objetivo de descrever a metodologia utilizada na pesquisa, mostrando sua classificação, os procedimentos utilizados, o método de coleta de dados, a definição da população com estabelecimento do universo e da amostra e o tratamento dessas informações.

5.1 Classificação da Pesquisa

De acordo com Gil (2010, p. 1), “pode-se definir pesquisa como o procedimento racional e sistemático que tem como objetivo proporcionar respostas aos problemas que são expostos”. Pode-se afirmar que a pesquisa é uma investigação, na qual o investigador busca obter respostas aos seus questionamentos.

Ainda segundo Gil (2010), considera-se como problema científico proposições que podem ser testadas mediante verificação empírica. Com base nisso, a abordagem do problema é classificada como quantitativa, pois tem como base dados mensuráveis das variáveis trabalhadas, buscando averiguar e explicar a relação ou influência de uma sobre a outra, essa abordagem usa técnicas de mensuração como questionários de múltipla escolha e procedimentos estatísticos no tratamento de dados. (FONSECA, 2009)

Considera-se ainda que sob a perspectiva dos fins, a pesquisa é classificada como descritiva, pois como apresenta Gil (2010) e Michel (2009), pesquisas descritivas têm como objetivo a descrição das características de determinada população, fenômeno ou estabelecimento de relação entre variáveis e buscam explicar problemas, fatos ou fenômenos da vida real, com a precisão possível, observando e fazendo relações ̀ luz da influência que o ambiente exerce sobre eles.

utilizando-se de pesquisas anteriores sobre a mesma área de estudo. A pesquisa bibliográfica

“é a atividade de localização e consulta de fontes diversas de informações escrita, para coletar dados gerais ou específicos a respeito de determinado tema”

(CARVALHO, 1998, p. 100).

Para coleta de dados, foi utilizada a pesquisa de campo, pois como define Michel (2009),

“Pesquisa de campo trata-se da coleta de dados do ambiente natural, com o

objetivo de observar, criticar a vida real, com base em teoria,[...] na área de ciências sociais, tendo como objeto de estudo o homem, seu comportamento e experiências, inserido no determinado contexto social, necessita de instrumentos que possibilitem coletar dados da vida real, das experiências e vivências do dia a dia”.

5.2 Definição do questionário e da coleta de dados

Segundo Diehl e Tatim (2004, p. 68), o questionário “é um instrumento de

coleta de dados, constituído por uma série ordenada de perguntas, que devem ser

respondidas por escrito e sem a presença do entrevistador”. Ainda segundo Diehl e

Tatim (2004), o questionário apresenta diversas vantagens, entre elas: a economia de tempo com viagens, o alcance de um maior número de pessoas simultaneamente, além da obtenção de respostas mais rápidas e precisas.

De acordo com Lakatos e Marconi (2001) as perguntas do questionário devem estar em sincronia com os objetivos da pesquisa. Nesse caso, a corrente pesquisa tem respectivamente como objetivo geral e objetivos específicos: identificar o perfil de investidor dos alunos da FEAAC, conhecer os produtos mais utilizados como forma de investimento por eles, verificar quais elementos (risco, liquidez ou rentabilidade) têm maior impacto na escolha dos produtos financeiros, identificar quais são as estratégias mais utilizadas pelos alunos para poupar parte de sua renda e fazer investimentos.

O instrumento de coleta de dados foi elaborado com 21 questões de múltipla escolha, dividido em três áreas: dados pessoais, produtos financeiros e perfis de investimento.

O questionário passou por um pré-teste com cinco alunos da amostra, para verificar se as questões estavam coerentes e de fácil entendimento. De acordo com Gil (2010, p. 108), no pré-teste analisa-se “tudo o que puder implicar a

inadequação do questionário enquanto instrumento de coleta de dados”.

O questionário foi aplicado entre os dias 07 a 15 de novembro de 2016. Cada aluno respondeu uma única vez.

5.3 Definição da população e da amostra

Segundo Diehl e Tatim (2004), população ou universo é um conjunto de elementos passíveis de mensuração, amostra caracteriza-se por ser uma porção ou parcela da população convenientemente selecionada.

Portanto, a população-alvo da pesquisa são os universitários da Universidade Federal do Ceará – campus FEAAC, que estejam em curso no segundo semestre letivo de 2016, sem limitador de idade.

O total de universitários da FEAAC representa um universo de 4.140 (quatro mil cento e quarenta) alunos (N).

Onde:

n: amostra calculada

N: população total

Z: variável normal padronizada referente ao nível de confiança

p: verdadeira probabilidade do evento

e: erro amostral

Depois de selecionado a amostra, foi feita a aplicação dos questionários. A aplicação ocorreu de forma online, através de um formulário do Google < http://migre.me/vB2wC > e contou com 116 respondentes. Sendo que 62, que indicaram possuir investimentos financeiros, seguiram para as partes 2 e 3 da pesquisa.

5.4 Processo de elaboração e análise dos dados

Segundo Marconi e Lakatos (2010), após a coleta, os dados são elaborados e classificados de forma sistemática, a partir desse processo, eles devem seguir para as seguintes fases: seleção, codificação e tabulação.

A atividade de seleção trata-se do exame detalhado dos dados. Codificação é a técnica operacional utilzada para categorizar os dados que se relacionam. Tabulação refere-se a disposição dos dados em tabelas, possibilitando maior facilidade na verificação das inter-relações entre eles. (MARCONI; LAKATOS, 2010)

6 DESCRIÇÃO E ANÁLISE DOS RESULTADOS

Para melhor entendimento e cruzamento de dados a pesquisa dividiu-se em 3 partes: dados pessoais, produtos financeiros e perfil de investimento. Que se encontram a seguir.

6.1 Dados pessoais

As nove primeiras questões referiam-se aos dados pessoas dos universitários entrevistados.

A primeira questão solicitava a idade do entrevistado, dentre cinco faixas etárias, tendo como predominante a faixa entre 20 e 23 anos, com 51% dos respondentes o que equivale a 59 entrevistados.

Gráfico 5 - Faixa etária dos respondentes.

Fonte: Dados da pesquisa.

A segunda solicitava ao respondente seu enquadramento no sexo feminino ou masculino, tendo 57% dos universitários do sexo feminino e 43% do sexo masculino.

Gráfico 6 - Sexo dos respondentes.

Fonte: Dados da pesquisa.

A terceira questão refere-se ao estado civil dos universitários. Pode-se identificar que a maioria dos universitários se classifica como solteiro, correspondendo a 91% do total.

Quadro 5 - Estado civil dos respondentes.

ESTADO CIVIL QUANTIDADES % REFERENTE AO TOTAL

Solteiro 105 91%

Casado 11 9%

Fonte: Dados da pesquisa.

Na quarta questão, o entrevistado respondeu se possuía filhos ou não. Esta questão é interessante para os dados pessoais dos entrevistados, pois é possível verificar se este possui algum tipo de dependente financeiro, o que direciona parte de sua renda. Dentre os respondentes, 95% afirmaram não possuir filhos, contra os 5% restantes que possuem filhos.

Quadro 6 - Curso de graduação dos entrevistados.

CURSO QUANTIDADES % REFERENTE

AO TOTAL

Administração 86 74%

Ciências contábeis 12 10%

Economia 5 4%

Finanças 3 3%

Ciências atuariais 8 7%

Secretariado executivo 2 2%

Fonte: Questionário elaborado pelo autor.

Na sexta questão, o universitário assinalava há quanto tempo está cursando a faculdade.

Gráfico 7- Semestre dos entrevistados.

Fonte: Dados da pesquisa.

observar que 23% dos respondentes possuem renda inferior a um salário mínimo, possivelmente referente à bolsa de estágio ou bolsas acadêmicas.

Gráfico 8 - Renda dos entrevistados.

Fonte: Dados da pesquisa.

Gráfico 9 - Expectativa de renda para os próximos 3 anos.

Fonte: Dados da pesquisa.

A nona pergunta questionou se os universitários possuíam algum investimento financeiro. Verificou-se que 53% dos respondentes tem algum investimento financeiro, contra 47% que não investe em nenhum tipo de aplicação.

Dos entrevistados que responderam que não possuíam nenhum investimento financeiro, destacou-se como principal justificativa que a renda ganha era insuficiente para realizar aplicações, com 47% das respostas.

Gráfico 10 - Justificativas apresentadas por não possuir nenhum investimento.

Diante dos dados sobre os motivos para não realizar investimentos, essas informações foram cruzadas com os semestres desses respondentes, transformando-se no gráfico a seguir, que mostra o grande impacto da falta renda nos primeiros semestres, mas que apresenta declínio conforme o curso avança. O

ponto discrepante é a razão “falta de conhecimento” ser apresentada pelas

categorias com mais semestres de curso, o que não deveria ser um fator limitante, pois os discentes dos cursos são da área de negócios, portanto deveriam apresentar mais conhecimento a respeito do assunto conforme o curso fosse completado.

Gráfico 11 - Razões para não investir x Período de graduação

Fonte: Dados da pesquisa.

Após a pergunta condicionante e retirada dos universitários que não possuem nenhum investimento, tem-se o perfil dos investidores universitários. Estes, em sua maioria, estão na faixa etária entre 20 e 23 anos (48%), do sexo Feminino (52%), solteiros (87%), não possuem filhos (98%), do curso de Administração (69%), cursando do 6º ao 9º semestre (29%) e com renda de R$880,00 até R$ 2.640,00 (41%).

Quadro 7- Perfil dos universitários investidores

VARIÁVEL ABSOLUTO PERCENTUAL

Até 20 anos 6 9,6%

Entre 20 - 23 anos 30 48,4%

Entre 24 – 26 anos 16 25,8%

Entre 27 – 29 anos 6 9,6

Acima de 30 anos 4 6,4%

SEXO

Masculino 30 48,4%

Feminino 32 51,6%

ESTADO CIVIL

Solteiro 54 87%

Casado 8 13%

POSSUI FILHOS

Sim 1 1,6%

Não 61 98,4%

CURSO

Administração 43 69,4%

Ciências Contábeis 7 11,2%

Secretariado Executivo 2 3,2

Finanças 1 1,6%

Economia 1 1,6%

Ciências Atuariais 8 13%

SEMESTRE

1º - 3º semestre 7 11%

4º - 6º semestre 8 13%

6º - 9º semestre 18 29%

9º semestres ou mais 12 20%

Graduados 17 27%

RENDA

Até R$ 880,00 18 29%

R$ 880,00 – R$ 2.640 26 42%

R$ 2.640,00 – R$

4.400,00 10 16%

R$ 4.440,00 – R$

6.160,00 5 8%

Acima de R$ 6.160,00 3 5%

EXPECTATIVA DE RENDA

Não deve ser alterada 1 1,6%

Pode crescer 56 90%

Pode diminuir 5 8,4%

6.2 Produtos Financeiros

As oito questões seguintes (questão 10 até 17) são referentes aos investimentos que os universitários possuem e suas características.

Na décima questão, foi solicitado ao respondente que informasse quais investimentos eram realizados por ele. Verifica-se que a maior parte dos respondentes tem aplicação na caderneta de poupança.

Gráfico 12 - Carteira de produtos financeiros

Fonte: Dados da pesquisa.

Quadro 8- Percentual em relação ao total de investidores

Produtos Quantidade de

investidores % Ref ao total

Caderneta de poupança 51 82%

CDB/RDB 7 11%

Fundos de investimento 6 10%

Debentures 0 0%

Títulos públicos 7 11%

Previdência privada 6 10%

Ações 1 2%

Outros 8 13%

Fonte: Dados da pesquisa.

Dentre os outros investimentos indicados pelos aplicadores universitários, foram informados os seguintes investimentos: terrenos, gado, Bitcoin, LCI (Letra de Crédito Imobiliário), compra e venda de carros, e investimentos empresariais.

A décima primeira questão tinha o objetivo de verificar quais investimentos os aplicadores não possuem hoje, mas tem propensão a aplicar no futuro. Verificou-se um equilíbrio entre as opções, com maioria de respostas para títulos públicos, com 24% da amostra.

Gráfico 13 - Investimentos com maior possibilidade de aplicação no futuro.

A décima segunda questão buscava entender qual a principal característica levada em consideração na escolha do seu investimento financeiro.

A rentabilidade foi indicada por 53% dos investidores como o principal fator levado em consideração na tomada de decisão sobre o produto. Mostrando uma predisposição do investidor ao maior ganho.

Gráfico 14 - Principal característica analisada na escolha do investimento.

Fonte: Dados da pesquisa.

A décima terceira questão buscava saber dos entrevistados a frequência que seus aportes são realizados. Verificou-se que a maioria realiza aportes mensais em seus investimentos.

Gráfico 15 - Frequência de aportes nos investimentos.

A décima quarta questão tinha o objetivo de analisar de que forma os investidores controlam seus gastos para formar o excedente a ser aplicado. A utilização de planilha de controle de gastos foi a forma indicada por 56% dos investidores.

Gráfico 16 - Formas de controle de gastos.

Fonte: Dados da pesquisa.

Gráfico 17 - Relação entre controle de gastos e frequência de aplicações.

Fonte: Dados da pesquisa.

A décima quinta questão buscava identificar qual o horizonte temporal que os investidores utilizam para suas aplicações. Com 61% das respostas, a maior parte deles demonstrou que não possui um tempo pré-determinado para suas aplicações. O que demonstra uma falta de objetividade do investidor, que faz a aplicação, tem um desejo a realizar, mas não especifica um horizonte de tempo.

Gráfico 18 - Horizonte temporal para as aplicações.

A décima sexta questão tentava identificar qual o fator mais importante para a escolha do horizonte temporal informado. O retorno do que o produto pode oferecer foi escolhido por 44% dos investidores, que consideram esse como fator mais relevante para o tempo que ficarão na aplicação. O resultado ratifica a resposta da questão 12, onde os respondentes já se mostravam inclinados a ver a rentabilidade como principal fator de escolha do produto.

Gráfico 19 - Principal fator na escolha do tempo de investimento

Fonte: Dados da pesquisa.

Gráfico 20 – Relação entre objetivos e horizonte temporal dos investidores.

Fonte: Dados da pesquisa.

Na décima sétima questão, solicitou-se aos respondentes que marcassem os objetivos dos seus investimentos. Verificou-se que a maior parte das respostas se concentra em guardar sem fim especifico ou reserva de emergência, o que demonstra uma preocupação dos respondentes em poupar, mas que não está atrelada a um fim especifico ou ainda como precaução pelo momento instável da economia.

Gráfico 21 - Objetivo do investimento.

6.3 Perfis de Investimento

As quatro questões seguintes (questão 18 até 21) são referentes aos perfis de investimento que os universitários mais se adequam e suas experiências no mercado financeiro.

A questão 18 buscava dos respondentes entender em qual modalidade de investidor ele se caracterizaria. De acordo com as respostas, verifica-se que a maioria (53%) se enquadra no perfil moderado, podendo assumir certo risco em seus investimentos.

Gráfico 22 - Perfis de investimento.

Fonte: Dados da pesquisa.