LUIZ CARLOS DO ESPÍRITO SANTO MOÇO

Proposta de um Modelo de Avaliação de Desempenho da

Instituição de Ensino Superior com enfoque em Indicadores

de Desempenho do BSC – Balanced Scorecard:

Caso - UNIARAXA

PROGRAMA DE ESTUDOS PÓS-GRADUADOS EM

CIÊNCIAS CONTÁBEIS E FINANCEIRAS -

MESTRADO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO

PAULO – PUC /SP

São Paulo

LUIZ CARLOS DO ESPÍRITO SANTO MOÇO

Proposta de um Modelo de Avaliação de Desempenho da

Instituição de Ensino Superior com enfoque em Indicadores

de Desempenho do BSC – Balanced Scorecard:

Caso - UNIARAXA

Dissertação de mestrado apresentada à

banca examinadora do Programa de

Estudos Pós-Graduados da Pontifícia

Universidade Católica de São Paulo –

PUC/SP, como exigência parcial para

obtenção do Título de Mestre em

Ciências Contábeis e Financeiras, sob

orientação do Prof. Dr. Napoleão

Verardi Galegale.

PROGRAMA DE ESTUDOS PÓS-GRADUADOS EM

CIÊNCIAS CONTÁBEIS E FINANCEIRAS -

MESTRADO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO

PAULO – PUC /SP

São Paulo

Moço, Luiz Carlos do Espírito Santo Moço

“Proposta de um Modelo de Avaliação de Desempenho da Instituição de Ensino Superior com enfoque em Indicadores de Desempenho do BSC – Balanced Scorecard:Caso – UNIARAXA”/ Luiz Carlos do Espírito Santo Moço. São Paulo: PUC/SP, 2007. p.219 + anexos

Dissertação – Mestrado

Bibliografia

LUIZ CARLOS DO ESPÍRITO SANTO MOÇO

Proposta de um Modelo de Avaliação de Desempenho da

Instituição de Ensino Superior com enfoque em Indicadores

de Desempenho do BSC – Balanced Scorecard:

Caso - UNIARAXA

Esta dissertação foi julgada e aprovada para obtenção do grau de

Mestre em Ciências Contábeis e Financeiras no Programa de

Estudos Pós-Graduados em Ciências Contábeis e Financeiras

da Pontifícia Universidade Católica de São Paulo – PUC/SP

São Paulo-SP

2007

BANCA EXAMINADORA

____________________________________

____________________________________

Autorizo, exclusivamente para fins acadêmicos e científicos, a reprodução total ou parcial desta dissertação por processos de fotocopiadoras ou eletrônicos.

São Paulo (SP), ____de ___________________ de 2007

Dedico este trabalho aos meus pais, Adlon, Rani e Maria da Penha, por me guiarem no caminho da educação, à minha esposa Maria Aparecida, e aos meus filhos Patrícia, Mirian, Luiz Gustavo e Anna Clara, e ao meu neto João Luiz, meus entes preciosos que Deus me concedeu.

A G R A D E C I M E N T O S

Agradeço ao Prof. Dr. Napoleão Verardi Galegale, pela orientação, apoio e ajuda durante

o desenvolvimento e conclusão deste trabalho.

À magnífica reitora do Uniaraxa, Professora Maria Auxiliadora Ribeiro, pelo apoio na

concessão de bolsa e na flexibilização de meu horário de trabalho, condições sem as

quais dificilmente eu teria concluído este curso.

Aos colegas do Programa de Estudos Pós-Graduados em Ciências Contábeis e

Financeiras da Pontifícia Universidade Católica de São Paulo pelo convívio e suporte nos

momentos de dúvidas e reflexão.

Aos professores do Programa de Estudos Pós-Graduados em Ciências Contábeis e

Financeiras da Pontifícia Universidade Católica de São Paulo, pelas orientações e

explanações valiosas sobre os diversos assuntos apresentados no curso.

Ao meu grande amigo, Fernando Cunha, pelo apoio e representação perante à PUC-SP

quando da impossibilidade de minha presença, além de orientações nos assuntos gerais.

Por fim, agradeço a minha família que soube compreender as restrições de tempo

RESUMO

O presente trabalho propõe um modelo de avaliação com forma de apoio à gestão de uma Instituição de Ensino Superior sem Fins Lucrativos, baseado em indicadores de desempenho, utilizando o BSC – Balanced Scorecard, visando garantir que as estratégias e as ações que delas se desdobrarem estejam alinhadas com a sua missão e visão.

Todo este trabalho foi visualizado através de um contexto, onde grandes desafios foram apresentados a partir das últimas décadas para a gestão das organizações em geral. O acirramento da concorrência, entre outros aspectos, têm incentivado cada vez mais estudos e pesquisas a cerca dos modelos de gestão das empresas , incluindo as sem fins lucrativos. E também o mercado de educação superior privada no Brasil tem experimentado forte expansão da oferta, decorrente da percepção de oportunidades de negócio nesta área.

Assim, a gestão de Instituições de Ensino Superior em particular, as privadas e sem fins lucrativos, tem representado um desafio para seus gestores. As características dessas organizações exigem a adaptação do modelo de gestão às características de um mercado fortemente concorrencial, regulado pelo Estado e bastante diferenciado.

Como ponto inicial do trabalho, partiu-se de uma revisão bibliográfica acerca do tema medição de desempenho. Com o estudo de caso procurou-se a identificação do atual modelo de gestão da instituição, por meio de pesquisas qualitativas e quantitativas.

A partir disso foi possível identificar as necessidades da instituição e cruzá-las com os modelos de medição de desempenho estudados. Nesta etapa foi possível relacionar teoria e prática e identificar a metodologia do grupo focado, apartir daí escolher o modelo de medição de desempenho a ser proposto como apoio à gestão.

Na sequencia é proposto um modelo de medição de desempenho, baseado no Balanced Scorecard. Foram criadas cinco perspectivas, os objetivos estratégicos e os indicadores de desempenho a eles vinculados.

Com a proposição das relações de causa-e-efeito entre os objetivos estratégicos e o Mapa Estratégico da instituição, que permitem alinhar os objetivos às estratégias definidas, foram apresentados os resultados obtidos que serviram de base para o cumprimento do objetivo deste trabalho.

ABSTRACT

The aim of this work is to propose an evaluation model as a way to support the management of a non profit higher education institution, based on the indicators of performance, by using the BSC – Balanced Scorecard, aiming to guarantee that the strategies and the actions which they unfold from are lined up with its mission and vision.

This whole work was visualized through a context where big challenges were presented in the last decades for the management of organizations in general. Strong competition, among other factors, has motivated studies and researches about business management models for companies, including the nonprofit ones. The market related to private higher education in Brazil has experienced a strong offer expansion as a result of the perception of business opportunities in this area.

Therefore, the management of higher education institutions represents a challenge to their directors, in particular the management of the private and nonprofit ones. The characteristics of such institutions demand the adaptation of the management model to the characteristics of a very competitive and distinct market regulated by the government.

The starting point of this work was the review of the bibliography about the performance

measurement theme. Through case study, quantitative and qualitative researches, the

current management model of the institution was identified.

From this point on, it was possible to identify the necessities of the institution and compare them with the performance measurement models studied. At this stage, it was possible to relate theory and practice and identify the methodology of the group on focused and choose the performance measurement model to be proposed as a management support.

It was proposed a performance measurement model based on Balanced Scorecard. Five perspectives were created and the strategic objectives and the performance indicators were linked to them.

With the proposition of the cause and effect relations between strategic objectives and the Strategic Mapof the institution, which allow us to line up the objectives with the definite strategies, we presented the results, which served as a basis for the fulfillment of the objective of this work.

Keywords: Performance Measurement System, Strategic Management, Performance

SUMÁRIO

Página

CAPÍTULO 1 – INTRODUÇÃO 001

1.1Tema do Trabalho 006

1.2Detalhamento do Problema 009

1.3Justificativa do Trabalho 009

1.4Objetivos do Trabalho 012

1.5Limites do Trabalho 013

1.6Metodologia do Trabalho 014

1.7Estrutura do Trabalho 016

CAPÍTULO 2 – FUNDAMENTAÇÃO TEÓRICA 018

2.1 Medidas Balanceadas de Desempenho no Contexto da Gestão Estratégica 018

2.2 Medidas e Indicadores de Desempenho 064

2.2.1 O Modelo de Rummler e Brache – ótica de processos 066

2.2.2 O Modelo de Hronec – quantum performance 070

2.2.3 O Modelo Kaplan e Norton – Balanced Scorecard 074

2.2.4 Análise Comparativa dos Modelos Estudados 082

CAPÍTULO 3 – GESTÃO DO ENSINO SUPERIOR

3.1 Planejamento e Gestão Estratégica 084

3.2 Ensino Superior e Instituições de Ensino Superior 093

3.3 Entidades Sem Fins Lucrativos 106

3.4 Gestão de Instituições de Ensino 122

3.5 O Plano de Desenvolvimento Institucional 127

CAPÍTULO 4 – ANÁLISE CRÍTICA DO MODELO DE GESTÃO

CASO – UNIARAXA. 146

4.1 Descrição da Instituição – Breve Histórico 146

4.2 O Atual Modelo de Gestão do Centro Universitário do Planalto

de Araxá – Uniaraxa 152

4.3 Avaliação do atual modelo de gestão – pesquisa qualitativa 159

4.4 Avaliação do atual modelo de gestão – pesquisa quantitativa 162

4.5 Definindo o Modelo de Medição de Desempenho mais Adequado

CAPÍTULO 5 – PROPOSTA DO MODELO DE AVALIAÇÃO DE

DESEMPENHO DA IES – UNIARAXA 166

5.1 Avaliação de Desempenho das Instituições de Ensino Superior 166

5.2 Definição do Método de Construção do Balanced Scorecard 167

5.3 Construindo o Balanced Scorecard Específico da Instituição

em Estudo. 169

CAPÍTULO 6 – CONCLUSÃO E RECOMENDAÇÕES PARA

FUTUROS TRABALHOS 195

6.1 Considerações Finais 195

6.2 Recomendações para Futuros Trabalhos 196

REFERÊNCIAS 198

APÊNDICE A – Pesquisa Qualitativa 205

APÊNDICE B – Pesquisa Quantitativa 206

APÊNDICE C – Protocolo de Estudo de Caso 207

RELAÇÃO DE FIGURAS Página

Figura 2.1 – Os ambientes que condicionam o processo de gestão estratégica

nas organizações 019

Figura 2.2 – Modelo de gestão estratégica subordinada a eixos estratégicos 024

Figura 2.3 – Pirâmide da performance de Mcnair, Lynch e Cross. 025

Figura 2.4 – Modelo do scorecard de Maisel 026

Figura 2.5 – As dimensões do Balanced Scorecard de Kaplan e Norton 028

Figura 2.6 – Os vetores e os indicadores da dimensão de aprendizagem e

Crescimento. 032

Figura 2.7 – Estratégias, processos internos e agentes interessados. 034

Figura 2.8 – Os vetores e indicadores da dimensão de clientes 036

Figura 2.9 – Medição dos temas financeiros e estratégicos 039

Figura 2.10 – A teoria Z na Halifax 042

Figura 2.11 – A estratégia do Metro Bank 043

Figura 2.12 – Os modelos de aprendizagem e comunicação nas organizações 050

Figura 2.13 – Indicadores de tendência de scorecard pessoais nos diferentes

níveis da organização 051

Figura 2.14 – O feedback 360 e o BSC – diretrizes comuns 053

Figura 2.15 – Orçamento operacional x Orçamento estratégico 056

Figura 2.16 – Orçamento tradicional x Orçamento no contexto do BSC 057

Figura 2.17 – Elementos do modelo de gestão no contexto do BSC 058

Figura 2.18 – O mapa estratégico do sistema do Condado de Fulton,

nos EUA. 062

Figura 2.19 – O atingimento das estratégias através dos processos 066

Figura 2.21 – O impacto da estratégia sobre os componentes de uma organização 070

Figura 2.22 – Dimensões da medição de desempenho – quantum performance 071

Figura 2.23 – Modelo quantum de medição de desempenho 072

Figura 2.24 – Balanced Scorecard – Perspectivas 075

Figura 2.25 – Perspectivas do BSC e medidas genéricas de desempenho 076

Figura 2.26– Balanced Scorecard – como estrutura para a ação estratégica 077

Figura 2.27 – Perspectiva do cliente: medidas genéricas 079

Figura 2.28 – Impacto das medidas genéricas na participação de mercado

para a empresa. 079

Figura 2.29 – A perspectiva dos processos internos – cadeia de geração

de valores. 081

Figura 2.30 – Relação de causa-e-efeito do BSC 082

Figura 2.31 – Característica dos modelos estudados 083

Figura 3.1 – Modelo descritivo de gestão 125

Figura 4.1 – Valores instituições – Art. 2º do Estatuto 154

Figura 5.1 – Roteiros dos modelos de implementação do BSC apresentados 168

Figura 5.2 – Fluxo de implantação do modelo proposto 169

Figura 5.3 – Relações de causa-e-efeito propostos para a instituição 192

RELAÇÃO DE TABELAS Página

Tabela 1.1 – Educação básica – matrículas no Brasil: 1995 – 2010 (em mil) 003

Tabela 1.2 – Ensino Superior – evolução do numero de matrículas 1995-2002 004

Tabela 1.3 – Ensino Superior – evolução do número de instituições de educação

superior 1991-2002. 007

Tabela 1.4 – relação das IES da Região de Abrangência do UNIARAXA – 2006 007

Tabela 1.5 – Ensino superior – percentual do número de concluintes em relação ao número de alunos que ingressaram quatro anos antes 1991-2002 008

Tabela 4.1 – Cursos de Graduação – matrículas em 2006 116

Tabela 4.2 – Pós – Graduação – matrículas em 2006 116

Tabela 4.3 – Região de abrangência do UNIARAXA 117

Tabela 4.4 – Tabulação do questionário da pesquisa quantitativa 128

Tabela 4.5 – Relação entre necessidades da empresa e modelos estudados 129

Tabela 5.1 – Perspectivas e temas estratégicos 145

Tabela 5.2 – Scorecard proposto para a instituição 147

RELAÇÃO DE SIGLAS

BSC Balanced Scorecard

CONSEPE Conselho Superior de Ensino e Pesquisa

ENADE Exame Nacional de Desempenho de Estudantes

IES Instituição de Ensino Superior

INEP Instituto Nacional de Estudos e Pesquisas Nacionais

MEC Ministério de Educação e Cultura

PDI Plano de Desenvolvimento Institucional

CAPÍTULO 1 – INTRODUÇÃO

Gerir uma organização sem método, planejamento e controles sempre foi sinônimo de

problemas futuros. Isso é devido aos inúmeros desafios para a gestão das organizações

em geral que se apresentaram nas últimas décadas, ocasionados pelas grandes e rápidas

mudanças nos cenários políticos, econômico e social que se introduziram nas variáveis no

dia-a-dia dos executivos, diminuindo-lhes sensivelmente a margem de erro.

Uma forte exposição das fragilidades das organizações foi realçada pelos diversos

fenômenos da economia. Isso ocorreu principalmente devido a abertura das economias

dos diversos paises, principalmente a do Brasil, em particular. As organizações passaram

a enfrentar desafios gerados dentro de seus próprios paises, paralelamente a este processo

de alcance mundial.

A evolução da legislação de proteção ao consumidor, no Brasil, tem influenciado

o seu comportamento, o que resulta num perfil de cidadão mais exigente, informado e

consciente de seus direitos. Não foram apenas os processos produtivos e as relações

comerciais que se alteraram em curto espaço de tempo, mas também o comportamento do

consumidor. A organização que, de melhor forma e com mais agilidade, adaptar-se a esta

nova realidade, passará a ter maiores condições de sobreviver.

Estabelecer estratégias competitivas de curto, médio e longo prazos é um fator de

sobrevivência . Segundo Mintzberg, Ahlstrand e Lampel (2000), estratégia é um plano,

ou algo equivalente – uma direção, um guia ou curso de ação para o futuro. Os mesmos

autores definem estratégia como sendo também um padrão, ou seja, consistência de

comportamento ao longo do tempo. Para Mintzberg, Ahlstrand e Lampel (2000), ambas

as definições são válidas, pois as organizações desenvolvem planos para o futuro,mas

também extraem padrões do passado.

Nesse contexto, as entidades sem fins lucrativos, embora com objetivos distintos

das organizações empresariais, também fazem parte do novo ambiente marcado pela

competitividade e necessidade de informação, buscando apropriar-se de novas

metodologias gerenciais.

As entidades sem fins lucrativos, assim como as demais organizações, devem

tradicionais não acompanham o cumprimento da missão nem o atingimento dos objetivos

e metas organizacionais (PETER 2001:12).

Essas entidades, mesmo não tendo como finalidade primária a obtenção do lucro,

necessitam ter sustentabilidade e viabilidade financeira, ao mesmo tempo em que buscam

cumprir a missão para a qual foram criadas, seja ela social ou filantrópica.

O setor de educação superior no Brasil, afetado por esta realidade, de maneira

bem clara, visto que, nos últimos anos, vem sendo submetido a um grande processo de

transformação, no qual se observam mudanças quantitativas e qualitativas.

As Instituições de Educação Superior (IES) privadas foram fortemente afetadas

por estas transformações na economia. Por terem suas receitas quase que exclusivamente

dependentes das mensalidades cobradas dos seus alunos, passaram a experimentar a

lógica do mercado principalmente após a estabilização da economia em 1994, período

que passou a exigir melhor gestão do negócio educação sem a possibilidade de repassar

custos de forma automática aos consumidores.

Diante disso, as IES privadas buscaram alternativas de aumento de receita real

através da ampliação da oferta de cursos, criação de novos cursos de graduação e de

pós-graduação, prestação de serviços e de parcerias com entidades públicas e privadas, como

também procuraram reduzir custos e despesas com a adoção de uma administração mais

eficiente.

Nos últimos anos, houve um aumento significado do número de vagas no ensino

superior, determinado principalmente pela pressão de demanda decorrente da expansão

do ensino médio.

A tabela 1.1 apresenta dados do Ministério da Educação e Cultura – MEC /

Instituto Nacional de Estudos e Pesquisas Educacionais – Anísio Teixeira – INEP,

relativos ai ensino médio brasileiro.

Tabela 1.1 – Educação básica – matrículas no Brasil: 1995-2010(em mil)

Percebe-se um crescimento de 88,59% no número de matrículas entre 1995 e

2002 para o ensino médio. Na mesma tabela pode-se perceber que, pelas projeções do

INEP, há a expectativa de uma forte expansão do ensino médio até 2008, o que determina

efetivo reflexo na demanda por vagas no ensino superior. A mesma tendência observa-se

na tabela 1.2, na qual se apresenta a evolução histórica do número de matrículas no

ensino superior.

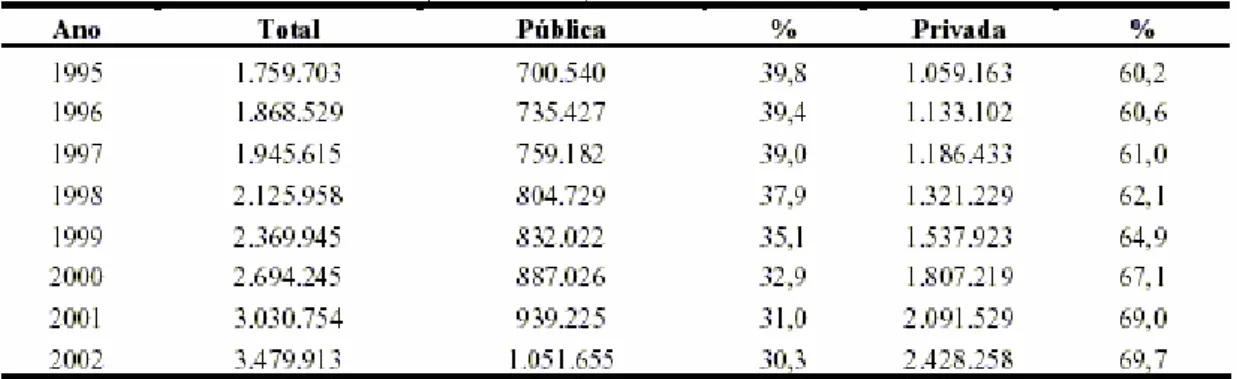

Tabela 1.2 – Ensino superior – evolução do número de matrículas 1995-2002

No mesmo período (1995-2002), houve um incremento de 129% no número de

matrículas na rede privada e 50% na rede pública. Este cenário, de aumento da demanda

por vagas na rede privada, aliado a uma menor oferta relativa da rede pública, em função

de menores percentuais de aumento de matrículas em relação à rede privada, apresenta

oportunidades ao setor privado de educação superior, mas também desperta a atenção de

diversas empresas de outros países para o mercado brasileiro de educação superior.

Em recente artigo da Revista de Negócios Exame, uma reportagem, cita diversos

dado ao Apollo Group, maior grupo empresarial de ensino dos Estados Unidos, com

150.000 alunos e 160 Campi.

O Apollo Group faturou 770 milhões de dólares no ano de 2001 e apresenta um

valor de mercado de 7,2 bilhões na bolsa de valores Nasdaq1.

Segundo Lopes (1999), universidades são organizações que desenvolvem uma

lógica distinta das demais organizações. Para o autor, a principal atividade de uma

organização educacional, é a formação e a disseminação do conhecimento através de

práticas educativas e, por isto, estas organizações exigem práticas de gestão específicas e

que atendam as demandas de suas comunidades internas e externas.

Na gestão de organizações educacionais, devem ser consideradas algumas

características específicas que as diferem das demais organizações. Estas características,

muitas vezes, impedem que a gestão estratégica destas organizações, quando possuem,

tenha um método definitivo com objetivos claros e amplamente divulgados para os seus

empregados.

Decorre daí a origem de muitos problemas de gestão das IES, principalmente nas

privadas. Muitas destas instituições adotam como estratégia de gestão, tão somente o

acompanhamento dos indicadores financeiros tradicionais e o atendimento às exigências

legais, mais especificamente as exigências das avaliações instituições determinadas pelo

Ministério da Educação e Cultura (MEC).

A gênese da avaliação institucional em universidades brasileiras remonta à década

de 90. Segundo Lopes (1999), a crise do financiamento do ensino público, principalmente

no ensino superior obrigou o MEC, em conjunto com a comunidade universitária, a

debater a necessidade de avaliações instituições nas universidades brasileiras.

Esta avaliação tinha como objetivo tornar a gestão universitária, principalmente a

sem fins lucrativos, menos amadora, e buscando assim fundamentar as solicitações de

recursos, prestar contas à sociedade e, ao mesmo tempo, rebater as críticas do

desperdício.

Nesta mesma década, foram estruturados e implantados o Programa de Avaliação

Institucional das Universidades Brasileiras (PAIUB), o Exame Nacional de Cursos

Atualmente, a avaliação das IES se dá através do Sistema Nacional de Avaliação

do Ensino Superior – SINAES, que avalia: a) as instituições de ensino; b) os cursos de

graduação; e c) o desempenho dos estudantes. Estas avaliações se dão através da

auto-avaliação, avaliação externa, exame nacional do desempenho dos estudantes (ENADE) e

instrumentos de informação (censo e cadastro).

A importância da avaliação dos cursos de graduação e, conseqüentemente, das

Instituições de Ensino Superior, tem se tornando relevante a partir do momento em que o

resultado destas avaliações pode definir orçamentos, no caso das IES públicas, definir

mercado, no das instituições privadas, ou até determinar o fechamento de um curso ou até

da instituição, tanto para IES públicas quanto privadas.

O grande desafio que se impõe é como os gestores de organizações de educação

privadas conseguirão atender a todas estas exigências qualitativas e, ao mesmo tempo,

obterem resultado econômico nas organizações que dirigem.

A gestão de uma organização passa pela definição de estratégias que devem

atender aos fatores críticos do negócio e também prospectar caminhos para a ampliação e

qualificação das atividades desenvolvidas. O processo de tomada de decisão deve estar

embasado em informações relevantes e que permitam avaliar as relações de

causa-e-efeito relativas às decisões tomadas.

As especificidades de uma IES não impedem que a mesma adote uma

metodologia de gestão que lhe permita um processo decisório baseado em critérios que

considerem as suas características e que, ao mesmo tempo, as pondere com indicadores

claros e precisos relativos à sua missão como organização de ensino.

Comparativamente a uma organização industrial ou comercial, as instituições de

ensino fazem parte de uma cadeia de produção. Pelas características dos que produzem,

estas organizações, segundo os anais da Conferencia Mundial sobre o Ensino Superior da

Unesco (1998), estão situadas na origem de uma cadeia de suprimentos, dedicadas ao

fornecimento do saber.

É neste cenário que o presente trabalho abordará o estudo de um modelo de

medição de desempenho, baseado em indicadores, que possa dar suporte ao processo

decisório e a melhoria da gestão de uma IES privada, sem fins lucrativos, que oferece

1.1 Tema do Trabalho

A utilização de modelos de medição de desempenho como apoio à gestão para

uma Instituição de Ensino Superior, foi escolhida como tema deste trabalho, devido à sua

importância, principalmente, para as instituições de Ensino Superior sem fins lucrativos.

Embora tenham obtido destaque no cenário mundial pela sua intensa participação

no atendimento às necessidades da sociedade, as entidades sem fins lucrativos ainda

apresentam problemas gerenciais para os quais não têm conseguido soluções efetivas.

A restrição de recursos e a diversidade de suas atividades são fatores que

dificultam a utilização de tecnologias de gestão adotadas amplamente por organizações

com fins econômicos, tornando relevantes estudos que busquem contribuir para melhorar

o processo de gestão dessas entidades.

Em relação à educação superior privada, ela tem experimentado uma expansão

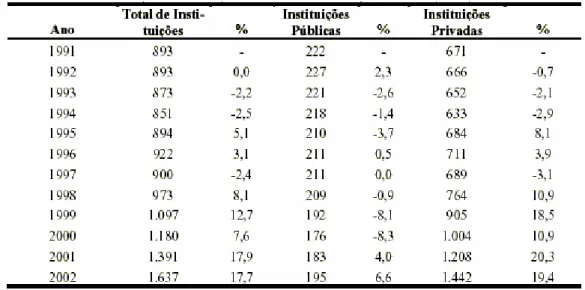

significativa nos últimos anos. A tabela 1.3 apresenta os números dessa expansão.

Percebe-se que, em dez anos, mais do que dobrou o número de instituições de educação

superior no país. Essa expansão é decorrente da forte demanda pelo ensino superior no

período.

Outra característica revelada pelo Censo de Educação Superior publicado pelo

MEC, em 17 de outubro de 2003, é que 58% dos alunos da educação superior estão

matriculados em cursos noturnos. Este fenômeno reflete uma realidade sócio-econômica

no Brasil, qual seja: cada vez mais os alunos da educação superior trabalham

paralelamente a realização do curso, donde pode-se concluir que esse perfil de aluno

custeia seus próprios estudos, sendo extremamente sensível ao preço do serviço, e

podendo em segunda instância , considerar a qualidade , relacionada ao custo-benefício ,

Tabela 1.3 – Ensino superior – evolução do número de instituições de educação superior 1991-2002

A tabela 1.4 apresenta as IES localizadas na região de abrangência do

UNIARAXA, considerando o número total aproximado de alunos matriculados em 2006.

Pode-se observar que levando em consideração a população, estimada em 303.000

habitantes, e a quantidade de IES da região de abrangência do UNIARAXA, conforme

tabela 1.4, que este posicionamento nos permite delinear que o cenário competitivo no

setor de educação superior é extremamente acirrado na região considerada.

Como resultado, há uma crescente disputa pelos clientes (alunos) capacitados a

pagar pela sua formação. A elevada competição no setor torna necessária a adoção de

estratégias, não só de captação (ingresso) de alunos, mas também de sua permanência na

educação superior.

Tabela 1.4 - relação das IES da Região de Abrangência do UNIARAXA - 2006

Nome da Instituição UF Categoria Matrículas Administrativa

O Centro Universitário do Planalto de Araxá está inserido em região onde o nível

de oferta do ensino de 3o grau é amplo e diversificado. Algumas instituições, pela

longevidade aliada à qualidade do trabalho, tornaram-se tradicionais (UNIUBE); outras

exercem maior atração por serem públicas (UFU – FEU – Faculdade de Medicina de

Uberaba) – a gratuidade no contexto econômico atual, é fator da maior importância e há

as recém implantadas, isoladas (São Gotardo) ou campus avançado da UNIPAC (Campos

Altos, Ibiá e Pedrinópolis). Pela ausência de opções de cursos – normalmente a

implantação destes deu-se para atender à obrigatoriedade legal de habilitação em nível de

3o grau para os docentes de Educação Infantil e 1o ciclo do Ensino Fundamental, não há

absorção de demanda significativa nos municípios citados – a procura pelo UNIARAXA

continua, embora, haja pouca demanda reprimida para a maioria dos cursos.

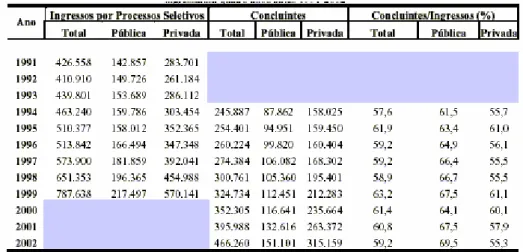

Um parâmetro importante também para ser avaliado neste contexto, conforme a

tabela 1.5, é o percentual de alunos que concluem a educação superior. Percebe-se que,

nos últimos anos, a retenção média dos alunos permaneceu estável, sendo 65,7% em

média para as publicas e 57,6% para as privadas. Essa informação, juntamente, com as

demais, deve ser levada em consideração na análise do ambiente e do mercado de ensino

superior no Brasil.

1.2 Detalhamento do Problema

Dado o contexto atual, e considerando o ambiente competitivo em que as instituições

encontram-se inseridas, as questões que envolvem o problema da IES em estudo são:

a) o modelo atual de gestão permite que a IES tenha informações baseadas em

indicadores, que possibilitem tomar decisões que garantam que seu desempenho

esteja alinhado às suas estratégias?;

b) o modelo atual de gestão existente na IES permite a geração de informações a

todos os níveis de decisão da instituição?;

c) um modelo de gestão baseado na avaliação de desempenho poderá ser aplicado à

IES em questão, para que a mesma tenha sucesso na implantação do seu Plano de

Desenvolvimento Institucional (PDI) ?

1.3 Justificativa do Trabalho

Uma forte expansão nos últimos anos, tem sido experimentado pelo sistema de

ensino superior privado. O aumento da competitividade verificado no setor tem vindo a

reboque dessa expansão. Em virtude desse aspecto, as IES têm suas posições de mercado

e rentabilidade ameaçadas pela concorrência natural que está se implantando no setor.

É preciso estar atento ao presente e inovar para poder competir e sobreviver no

futuro. O mundo globalizado dos negócios já não permite mais que os gestores possam

descansar sobre os ganhos do passado.

Para Carvalho (1997, p.142) “sobreviverão e vencerão as instituições que forem

melhores administradas, voltadas ao mercado a que se servem, utilizando-se de todos os

recursos disponíveis”.

Segundo Tachizawa e Andrade (2001), a importância de indicadores no processo

moderno de gestão universitária, depende de medições, informações e análises. As

medições precisam de uma decorrência da estratégia da instituição de ensino, abrangendo

Para Muller (2000), as informações necessárias para a avaliação e melhoria do

desempenho incluem, entre outras, as relacionadas com o cliente, o desempenho dos

produtos, as operações, o mercado, a concorrência, os fornecedores, os funcionários e os

aspectos financeiros.

Barros (2003, p.2) afirma que:

[...] estamos com um dilema muito bem colocado [...] De um lado a escola como

instrumento de educação e formação – que é uma visão tradicional [...] uma visão

que todos nós gostamos. Por outro lado vemos a educação como negócio e a

escola como instrumento empresarial.

No mesmo documento, Barros (2003, p.2) afirma:

As questões de gestão do projeto acadêmico ou didático-pedagógico de uma

escola normalmente tem sido planejadas e executadas de forma não integrada com

as questões de gestão organizacional, gerando a falsa hierarquia de que o

acadêmico-pedagógico é superior aos aspectos organizacionais (considerados

como meio), tendo por resultado uma perigosa dicotomia e sectarismo, que

fragilizam a organização e sua capacidade de sobrevivência no marcado [...].

A profissionalização dos gestores e da gestão da educação é uma real necessidade

nas organizações de ensino, sendo, em conjunto com a qualidade do projeto pedagógico,

fatores críticos de sucesso para o negócio. Questões, como mercado, lucro e negócio, são

conceitos que ainda não são bem compreendidos nas IES. Porém, o mercado não

distingue o setor de atuação e nem a natureza das empresas; a ineficiência na gestão

cobrará seu preço.

Na mesma trilha, reforçando a necessidade de uma gestão voltada para o

planejamento e definição de estratégia, destaca-se o artigo 13 da Conferencia Mundial

sobre o Ensino Superior da Unesco (1998, p.31):

A gestão e o financiamento da educação superior requerem o desenvolvimento de

capacidades e estratégias apropriadas de planejamento e análise de políticas [...] a

financeiramente responsável dos recursos. As instituições de educação superior

devem adotar práticas de gestão com uma perspectiva de futuro que responda às

necessidades dos seus contextos. Os administradores da educação superior devem

ser receptivos, competentes e capazes de avaliar permanentemente, por meio de

mecanismos internos e externos, a eficiência dos procedimentos e regulamentos

administrativos.

Podemos considerar que o tema é relevante:

a) por proporcionar análise e avaliação do modelo de gestão da IES foco de estudo;

b) por proporcionar uma análise e avaliação da metodologia de alguns modelos de

avaliação de desempenho existentes;

c) pelo aumento da competitividade do setor educacional privado, tornando

necessária uma gestão mais eficiente e eficaz;

d) pela necessidade de definir um modelo de gestão que permita que a IES foco de

estudo possa avaliar constantemente se as suas estratégias estão alinhadas com

seus objetivos.

Podemos considerar que o tema é oportuno:

a) pois a instituição recentemente passou por uma fase de transição/ajustes que

resultou na re-adequação da estrutura administrativa e pedagógica, com vistas ao

credenciamento como Centro Universitário.

b) pela forte competição no mercado de educação superior privada, gerada pela

expansão da oferta de novos cursos;

c) pelo comportamento dos clientes (alunos) que, em conseqüência da conjuntura

Podemos considerar que o tema é viável:

a) pois a IES apresenta estrutura organizacional definida, com lideranças capacitadas

e envolvidas no plano de expansão.

b) Porque a IES já apresenta seu PDI, que equivale para o MEC ao planejamento

estratégico, elaborado e aprovado;

c) Pelo apoio da Reitoria da IES para a realização do estudo e compromisso para a

validação da proposta apresentada.

Considerando-se as questões expostas, conclui-se que o tema abordado no

presente trabalho é relevante, oportuno e viável, como contribuição para o

aperfeiçoamento do modelo de gestão dessas entidades com o auxílio de ferramentas

gerenciais modernas e sistemas de avaliação de desempenho amplamente utilizados em

organizações com objetivo de lucro, apresentando resultados altamente satisfatórios,

prestando-se a serem adotados em entidades sem fins lucrativos.

1.4 Objetivos do Trabalho

Neste momento será traçado o objetivo principal e os objetivos específicos desse

trabalho.

Propor um modelo de apoio a gestão para uma instituição de educação superior,

privada, sem fins lucrativos, é o objetivo principal desse estudo. Baseado em indicadores

de desempenho com vistas a garantir que as estratégias e as ações que delas se

desdobrarem estejam alinhadas com sua visão estratégica.

Faz-se necessário o atendimento de alguns objetivos específicos, a fim de atingir o

objetivo geral, a saber:

a) Identificar a metodologia de alguns dos modelos de medição de desempenho mais

difundidos.

b) Estudar e compreender o PDI existente na IES, identificando a missão e visão da

c) Identificar quais dos modelos estudados podem auxiliar a instituição no

atingimento de sua visão e de seus objetivos estratégicos.

1.5 Limites do Trabalho

A pesquisa apresenta limitações determinadas pela própria natureza do seu

desenvolvimento a fim de atingir os objetivos propostos.

O PDI da instituição não é objetivo deste trabalho, no sentido de ser questionado e

nem avaliado, já que o mesmo foi elaborado no ano de 2003 e aprovado pela Reitoria e

pelo CEE (Conselho Estadual de Educação de Minas Gerais), embora se constituindo

numa importante e completa base de informações para a elaboração do mesmo.

As estratégias da instituição já estão formuladas pelo Plano de Desenvolvimento

Institucional, não sendo objeto deste trabalho, avaliar as existentes e nem apresentar

novas.

O modelo proposto foi desenvolvido para uma instituição que já se encontra em

fase de posicionamento no mercado, se preparando para um futuro crescimento e sua

manutenção, e conta também com um processo de reestruturação já definida e

implementada, não sendo objetivo deste estudo questionar a atual qualificação dos

colaboradores da organização.

A aplicação deste modelo em outras organizações não faz parte do escopo deste

trabalho, já que foi desenvolvido baseado na realidade e com dados da organização

analisada.

O Sistema Nacional de Avaliação de Ensino Superior (SINAES) e o Sistema de

Avaliação do Conselho Estadual de Educação de Minas Gerais (CEE-MG), não será

objeto de discussão e análise, por considerar-se que os sistemas são aceitos e aplicados na

instituição em estudo.

Por fim, a limitação imposta pelo tempo impede que as perspectivas propostas,

bem como os indicadores de performance desenvolvidos, possam ser devidamente

aplicados até o encerramento da pesquisa, pois não será possível implantar e validar o

1.6 Metodologia do Trabalho

Em um conceito amplo, método, segundo Lakatos e Marconi (1991), é um

instrumento básico que tem por objetivo ordenar o pensamento em sistemas, traçando

ordenadamente os procedimentos realizados pelo cientista para o atingimento de um

objetivo.

A pesquisa parte de uma dúvida ou problema. Para Cervo e Bervian (1983), a

aplicação do método científico à pesquisa permite a busca da resposta ou solução da

dúvida ou problema. Assim, a pesquisa constitui-se na atividade que tem por objetivo a

solução de problemas.

A pesquisa, segundo Silva e Menezes (2000), pode ser classificada, quanto à sua

natureza, em básica e aplicada. Neste trabalho, a pesquisa, quanto à sua natureza, será

aplicada, pois é dirigida à geração de conhecimentos orientados à solução de problema

específico.

Quanto à abordagem, para os autores, a pesquisa pode ser classificada em

quantitativa e qualitativa. Neste trabalho, a pesquisa será tanto qualitativa quanto

quantitativa, pois serão tratados dados qualitativos, depoimentos e comparações, e ao

mesmo tempo serão utilizados dados quantitativos, tais como questionários etc.

Segundo Gil (1994), a pesquisa é também classificada, quanto aos objetivos gerais

como pesquisa exploratória, descritiva e explicativa. Neste trabalho, o objetivo da

pesquisa tem caráter exploratório por tratar o problema com maior visibilidade com vista

a auxiliar na construção de hipóteses.

Quanto aos procedimentos da pesquisa, Gil (1994), apresenta a classificação como

pesquisa bibliográfica, pesquisa documental, pesquisa experimental, levantamento,

estudo de caso, pesquisa ex-post-facto, pesquisa ação e pesquisa participante. Neste

trabalho, o procedimento utilizado o estudo de caso.

Segundo Yin (2001, p. 34), o estudo de caso é uma das várias formas de se fazer

pesquisa social empírica ao investigar-se um fenômeno atual dentro de seu contexto de

vida real, onde as fronteiras entre o fenômeno e o contexto não são claramente definidas e

Na busca de subsídios para transformar grupos em equipes, o método de pesquisa

utilizado para este trabalho pode ser definido como um estudo de caso de natureza

quantitativa e qualitativa. Para Kitay e Callus (1998 in Roesch, 1999), o estudo de caso é

especialmente apropriado para pesquisar motivos, relações de poder ou processos que

envolvem o entendimento de interações complexas.

Yin (2001, p. 34), afirma que uma das aplicações para o uso do estudo de caso

como estratégia de pesquisa é que “a estratégia de estudo de caso pode ser utilizada para

explorar aquelas situações, nas quais a intervenção que está sendo avaliada não apresenta

um conjunto simples e claro de resultados”.

A pesquisa procurou identificar, em situação real, pontos importantes que

poderiam servir de subsídio para a apresentação de sugestões que respondam ao objetivo

da mesma.

Yin (2001) ressalta que o protocolo é uma das principais táticas para aumentar a

confiabilidade da pesquisa de estudos de casos e destina-se ainda a orientar o pesquisador

ao conduzir o estudo de caso. Para um protocolo estar completo ele deve conter quatro

grandes seções (YIN, 2001): visão geral do projeto do estudo de caso, procedimentos de

campo, questões do estudo de caso e guia para o relatório do estudo de caso.

Visão geral do projeto do estudo de caso: consiste em relatar os objetivos

principais da pesquisa e leituras complementares sobre os tópicos.

Procedimentos de campo: aqui são relatados os planos e estratégias que foram

utilizadas pela pesquisador para a coleta de dados.

Guia para o relatório do estudo de caso: este guia, normalmente, não é

apresentado nos projetos de pesquisa e para este estudo, não foi considerado necessário,

uma vez que o relato obedece a normas de uma dissertação.

A metodologia empregada é orientada, principalmente, por um protocolo de

estudo de caso mostrado no Apêndice C, onde se fornece uma visão geral da pesquisa,

apresentam-se os objetivos, e descrevem-se as etapas de desenvolvimento, as questões do

estudo de caso, os procedimentos de campo, os critérios de análise e a delimitação da

pesquisa.

a) no estudo do histórico da instituição que será foco do estudo de caso, para melhor

entendimento e caracterização de sua realidade;

b) na revisão da literatura para que o autor possa conhecer modelos de medição de

desempenho e suas aplicações no ambiente da educação superior. Para isto serão

estudados três métodos de medição de desempenho: o modelo de Rummler e

Brache (1994) – ótica dos processos; o modelo de Hronec (1994) Quantum

Performance e o modelo de Kaplan e Norton (1992, 1993, 1996, 1997) Balanced

Scorecard;

c) no estudo de caso para confrontar a teoria com a prática, através da entrevista e

aplicação de questionários aos principais gestores da instituição;

d) na proposição de um modelo de medição de desempenho que garanta que a IES,

foco de estudo, tenha seu desempenho alinhado à estratégia.

1.7 Estrutura do Trabalho

O estudo está estruturado em cinco capítulos. No primeiro, é apresentado o tema,

a identificação do problema, os objetivos, bem como a justificativa e a metodologia

utilizada para a execução do trabalho, assim como os limites deste trabalho.

No capítulo dois, é apresentada a fundamentação teórica, destacando-se os

diversos conceitos e aprofundamentos teóricos de gestão, gestão de instituições de

ensino, estratégias, ensino superior, entidades sem fins lucrativos, PDI – Plano de

Desenvolvimento Institucional, modelos de medição de desempenho, principalmente o

BSC – Balanced Scorecard.

No terceiro capítulo, é apresentado o estudo de caso, onde a instituição de ensino

superior, objeto do estudo é caracterizada e situada no mercado de ensino. São

apresentadas sua forma de gestão, estrutura, missão, visão e as estratégias. Nesse

capítulo, são identificadas as necessidades da instituição com relação ao seu modelo de

gestão e a medição do seu desempenho. Ainda neste capítulo, o modelo de gestão da IES

foco de estudo é confrontado com os modelos de medição de desempenho estudados.

Através da metodologia do grupo focado. Finaliza-se o capítulo com a identificação do

No quarto capítulo, é apresentada a estruturação do modelo de medição de

desempenho, com a definição do método a ser seguido e a proposta de construção de um

modelo baseado no Balanced Scorecard. Sugere-se um quadro de indicadores

balanceados, as relações de causa e efeito entre estes indicadores e o Mapa estratégico e

com objetivo de alinhar o desempenho da organização à sua estratégia.

No quinto capítulo, são apresentadas as considerações finais e recomendações

CAPÍTULO 2 – FUNDAMENTAÇÃO TEÓRICA

2.1 Medidas Balanceadas de Desempenho no Contexto da Gestão Estratégica

Perez Jr. (2001, p.289) afirma que uma empresa se transforma naquilo que ela

consegue medir. Isto significa que o sucesso das organizações depende essencialmente da

construção de uma adequada tábua de indicadores corporativos de desempenho e do seu

eficaz monitoramento. A mensuração de desempenho evidencia se as organizações estão

caminhando na direção de seus objetivos, com o consumo adequado de recursos, e

atendendo de forma efetiva ao seu público, à sua clientela.

Para Kaplan e Norton (1997, p.7), "as melhorias de desempenho exigem grandes

mudanças, e isso inclui mudanças nos sistemas de medição e gestão utilizados pelas

empresas". Para os criadores do Balanced Scorecard, as medidas financeiras tradicionais

que somente evidenciam o desempenho obtido no passado não poderão garantir a gestão

competitiva e centrada em competências que o ambiente competitivo e globalizado está a

impor às organizações.

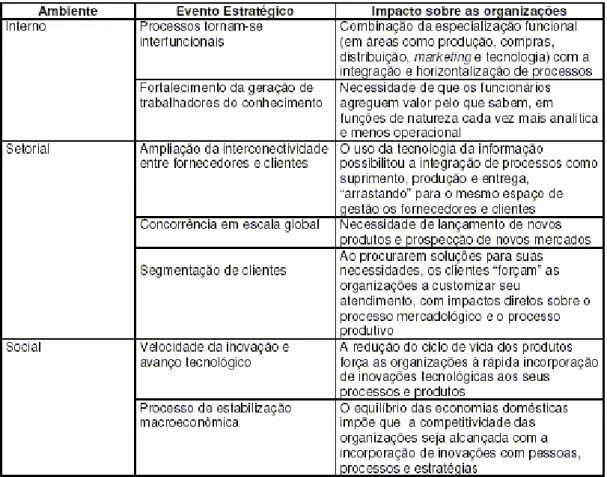

O ambiente competitivo global, vivenciado de forma mais intensa desde o início

da década passada, tem sido marcado pela ocorrência de eventos com alto poder de

impacto sobre as organizações. Hunger e Wheelen (2002, p.43) propõem que o ambiente

em que operam as organizações pode ser categorizado em três camadas distintas: o

ambiente interno, o ambiente setorial e o ambiente social.

O ambiente interno é composto dos elementos que formam a identidade das

organizações, como a cultura e a estrutura organizacional, que dão maior ou menor

fluidez à ação das diversas áreas operacionais. No ambiente setorial posicionam-se os

agentes que estão no raio de alcance da interlocução direta com a organização, como

colaboradores, credores, acionistas, fornecedores, concorrentes e clientes. Já o ambiente

social configura uma visão ampliada do ambiente setorial, em que a organização passa a

ser influenciada por um conjunto das forças econômicas tecnológicas, político-legais e

sócio-culturais.

A figura 2.1 evidencia, considerando esta segmentação dos diferentes ambientes

com os quais interage a empresa, alguns dos eventos estratégicos verificados e seus

impactos sobre as organizações.

Figura 2.1 - Os ambientes que condicionam o processo de gestão estratégica nas organizações Fonte: Adaptado a partir de Kaplan e Norton (1997, p.4-5)

O conteúdo da figura 2.1, registra alguns dos eventos que têm mobilizado as

organizações e empresas na implementação de novas estratégias em busca da

competitividade, especialmente nos últimos vinte anos. Apenas para tomar como

exemplo a questão da inovação, muitas empresas sobreviveram por anos a fio à custa de

subsídios e reservas de mercados garantidos pelos governos. A desregulamentação e a

abertura da atividade econômica, entretanto, têm exposto tais organizações à exigência de

novas competências para sustentar e angariar posições competitivas em seus mercados.

Conforme Kaplan e Norton (1997, p.7), a sobrevivência das organizações em um

pode prescindir das necessárias mudanças nos sistemas de mensuração e nos modelos de

gestão adotados pelas organizações.

O conjunto de impactos da "era da informação e do conhecimento" sobre o mundo

das organizações tem determinado esta transição da exclusividade dos tradicionais

indicadores de medição financeira para sistemas que ajudem as organizações a gerenciar

novas competências e a obter resultados neste novo ambiente.

Dos indicadores tradicionais de desempenho às propostas de Balanceamento

A aferição de desempenho nas organizações visa orientar as decisões a serem

tomadas pelos gestores, na perspectiva do cumprimento da missão organizacional, seja de

uma célula, de um departamento, de um projeto, ou mesmo de toda a corporação.

Conforme Pereira e Nagano (2002, p.112), "a função objetivo do modelo de decisão do

gestor deve corresponder à otimização do resultado estratégico e econômico das

operações [...] em um determinado período de tempo (curto prazo) [...] ou[...] pelo maior

período de tempo (longo prazo)".

Para Padoveze (1997 apud CAVALCANTI, 2004, p.29), os indicadores de

desempenho ajudam a entender como a organização está se comportando, além de

contribuir para a análise de tendência dos acontecimentos, permitindo que os gestores

efetuem as correções necessárias.

A definição de um modelo para mensurar e avaliar o desempenho estratégico deve

contemplar a aferição de indicadores de curto prazo que mobilizem ações imediatas

(inadimplência de um determinado segmento de clientes, por exemplo) e de indicadores

de médio e longo prazo que preparem a organização para os desafios futuros (ampliação

dos negócios em um determinado nicho de mercado, por exemplo).

Além disso, um modelo de mensuração de desempenho que atenda aos requisitos

dos desafios caracterizados na figura 2.1 deve obediência ao princípio descrito por

Atkinson et al (2000, p.626), segundo os quais "um gerente não deve ser responsável

pelas receitas, custos, investimentos ou outros fatores fora do seu controle". Assim,

acompanhamento e controle devem situar-se no limite das efetivas responsabilidades dos

Os requisitos até agora descritos não têm encontrado soluções adequadas nos

mecanismos tradicionais de mensuração. Conforme Campos (1998 apud PESSOA, 2000,

p.162), os sistemas de medição de desempenho ainda são, na maioria das empresas,as

mesmas medidas financeiras tradicionais de 50 anos atrás. Tais medidas concentram-se

na história de ações passadas nas organizações e não fornecem, de forma isolada, a

orientação para as tomadas de decisão em um ambiente competitivo e nem a

possibilidade de gerenciamento estratégico que amplie o comprometimento e a

responsabilização dos agentes.

Assim, os indicadores financeiros tradicionais cumprem apenas parte do papel de

evidenciar desempenho como suporte ao alcance de melhores resultados futuros.

Limitada ao registro basicamente dos ativos tangíveis, a Contabilidade isoladamente não

responde à necessidade de monitoramento e acompanhamento das organizações para

gerar valor de forma sustentável.

Kaplan e Norton (2000, p.12) registram que "a economia de hoje, na qual os

ativos intangíveis se tornaram a principal fonte de vantagem competitiva, exige

ferramentas que descrevam os ativos com base no conhecimento e as estratégias criadoras

de valor, construídas a partir desses ativos". Interessa ao gestor, para garantir a

performance atual e futura, aprimorar a capacidade de execução e mensuração de

vantagens diferenciais, criadoras de valor.

Os indicadores financeiros tradicionais são, nesta perspectiva, retardatários, pois

não fotografam as vantagens diferenciais de uma organização para produzir e gerar valor

nem promovem a avaliação da qualidade de execução da estratégia empresarial para o

cumprimento da missão da organização.

As abordagens do controle na gestão do desempenho

A questão da adequação dos sistemas de mensuração remete ao mérito e

adequação dos mecanismos de controle praticados pelas organizações. Para Rhoden e

Henkin (2004,p.4), há que se desenvolver um sistema de mensuração de desempenho que

ferramenta de controle. Quanto a esse tema, é importante que se faça uma distinção

fundamental no campo do gerenciamento estratégico: o controle por tarefa e o controle

por resultado.

O controle por tarefa caracteriza-se pela definição prévia de práticas e

procedimentos esperados, executados pela repetição e reforço, com a conformidade nos

processos organizacionais a cargo dos colaboradores. Segundo Atkinson et al (2000,

p.584), este sistema aplica-se àquelas organizações que estão sujeitas às exigências legais

rigorosas e específicas, ou devem impor ambiente ostensivo à inibição da prática de

fraudes. Nestes casos é imperativo o acompanhamento rigoroso do padrão de trabalho das

pessoas e a conformidade dos procedimentos.

O controle por resultados, por sua vez, "enfoca a motivação dos funcionários em

perseguir os objetivos da empresa" (ATKINSON et al, 2000, p.585). Nesse sistema o

desempenho é diretamente acompanhado e pode ser alterado não apenas em decorrência

da conformidade procedimental, mas de decisões tomadas em cada nível da organização.

Ainda quanto aos sistemas de controle, Olve, Roy e Wetter (2001, p.15- 17)

evidenciam as principais fragilidades do que chamam de "Controle de Gerenciamento

Tradicional":

a) as informações financeiras tradicionais (custos, receitas e lucratividade) informam o

resultado das ações passadas, não caracterizando necessariamente as exigências atuais da

organização;

b) o controle financeiro tradicional provoca tomadas de decisão, focadas no curto prazo,

como corte de investimentos em P&D e em treinamento;

c) os relatórios financeiros tradicionais dão suporte às necessidades mais imediatas dos

acionistas, mas não aos interesses dos funcionários (por um sentido em seu trabalho) ou

da comunidade (pela evidenciação de ações parceiras em favor da coletividade).

Com os controles por resultado, ao contrário do sistema de controle tradicional, o

acompanhamento é efetuado com a recuperação das informações que forneçam suporte às

escolhas estratégicas dos gestores. O monitoramento do desempenho, neste padrão,

propicia adequação de procedimentos e correção de rota em benefício da organização e

de seus usuários.

Modelos de balanceamento em suporte à gestão estratégica

A questão estratégica deve subordinar todo o tratamento e discussão sobre

sistemas de mensuração de desempenho, pois é inócuo elaborar e recuperar indicadores

com refinamento estatístico que não sirvam à depuração da performance estratégica das

organizações. Esta discussão, segundo Lauretti (2003, p.61), "pressupõe a existência de

dois pilares: onde estamos e onde queremos chegar, unidos por uma ponte chamada

estratégia".

O conceito de estratégia como definição de meios para o alcance de objetivos é

oriundo basicamente da definição associada a operações militares. Barcellos (2002, p.40)

lembra que a valorização deste conceito mais operacional deriva dos elementos

específicos característicos deste tipo de operação, como limitação de recursos,

coordenação remota das ações, incerteza e natureza beligerante das contendas.

Cabe mencionar Drucker (2001, p.42), segundo o qual o papel da estratégia nas

organizações é converter a "teoria do negócio" em desempenho. Para Peter Drucker essa

"teoria do negócio" é dada por um conjunto de hipóteses acerca do negócio (qual o

negócio, quais os objetivos, quais são e como reagem os clientes, qual o padrão de

aferição de resultados). A aplicação da estratégia a uma determinada "teoria do negócio"

implica testar se a teoria é adequada ou se é necessária sua redefinição.

A aplicação da estratégia requer adequados mecanismos de aferição de

desempenho. Para Drucker (2001, p.56), é imperativo equilibrar resultados imediatos

com o sucesso de longo prazo e a sobrevivência da empresa. Esse autor confirma sua

adesão aos indicadores balanceados de desempenho que devem ser observados pelas

organizações, ao escrever que "o desempenho terá de ser medido em termos não

financeiros para que tenha significado para os trabalhadores do conhecimento e gere

'compromisso' por parte deles" (DRUCKER, 2001, p.57).

Ao tratar a questão da mensuração do desempenho como parte do ciclo estratégico

nas organizações, Hunger e Wheelen (2002, p.9) propõem a integração dos momentos de

análise, formulação, implementação e avaliação estratégica, como demonstrada na figura

3.

Figura 2.2 – Modelo de gestão estratégica subordinada a eixos estratégicos Fonte: Adaptado de Hunger e Wheelen (2002,p.9)

A modelagem da figura 2.2 tem ressonância nas observações de Kaplan e

Norton(2000, p.85), segundo os quais a estratégia é um passo de um processo

contínuo,iniciado com a definição da missão e traduzido em ações que lhe dêem apoio,

que se desenvolve e evolui no tempo para enfrentar as mudanças impostas pelo mundo

real.

É inadequado admitir a execução do controle sem conexão com a formulação

estratégica, por meio de indicadores que não possam traduzir com precisão as escolhas

estratégicas. Sem esta exigência de conexão dos indicadores com a estratégia, nada mais

haveria senão um amontoado de indicadores financeiros, números normalmente vazios e

ininteligíveis para a maior parte dos interessados (stakeholders) nos resultados e no

sucesso das organizações.

Além de Kaplan e Norton com seu BSC, outros autores propuseram a elaboração

de scorecards e sistemas de mensuração de performance que evidenciassem o

balanceamento de curto e longo prazos, de indicadores financeiros e não financeiros, e de

atenção aos diversos interessados nas organizações (como acionistas, funcionários e

comunidade).

K. Eric Sveiby propôs na Suécia, em 1986, uma pioneira abordagem sobre a

gestão do conhecimento (VINEGLA, 2005, p.8), com seu Monitor de Ativos Intangíveis.

O Intangible Assets Monitor (IAM) trata dimensões simétricas às que seriam propostas

com o BSC anos depois. Sveiby retratou que os indicadores não financeiros nas

organizações deveriam ser evidenciados sob a perspectiva da estrutura externa (clientes),

da estrutura interna (processos) e da capacidade dos recursos humanos (aprendizagem e

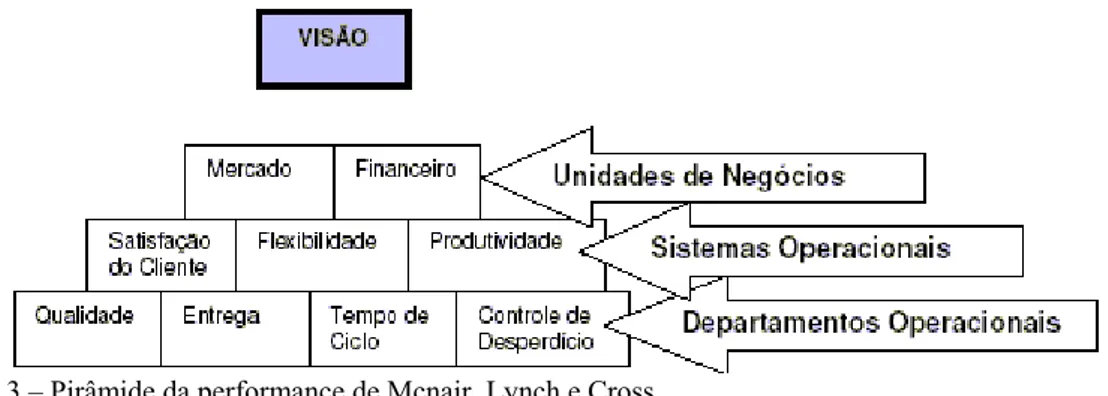

Mcnair, Lynch e Cross propuseram em 1990 uma pirâmide da performance

(OLVE; ROY; WETTER, 2001, p.23), cuja base é formada pelas áreas operacionais,

responsáveis pelo cumprimento dos processos de forma a garantir qualidade e controle de

desperdícios. No nível seguinte da pirâmide os sistemas operacionais tornam-se

determinantes para o alcance de medidas estratégicas intermediárias como satisfação do

cliente e produtividade. Mais próximo ao topo da pirâmide estão as unidades de negócios,

onde os clientes (dimensão mercado) e os acionistas (dimensão financeira) determinam o

foco da organização (VINEGLA,2005, p.2), vértice da pirâmide representado pela

própria missão, conforme figura 2.3. Nesse modelo os objetivos fluem de cima para baixo

e as medidas fluem de baixo para cima.

Figura 2.3 – Pirâmide da performance de Mcnair, Lynch e Cross Fonte: Adaptado de Olve, Roy e Wetter (2001, p.24)

Esse modelo atende ao requisito de relações de causa e efeito que caracteriza,

regra geral, os scorecards. Sua inspiração, no entanto, a partir das premissas da qualidade

total e engenharia industrial, resulta numa relevância desproporcional dos processos em

relação a outras dimensões e indicadores.

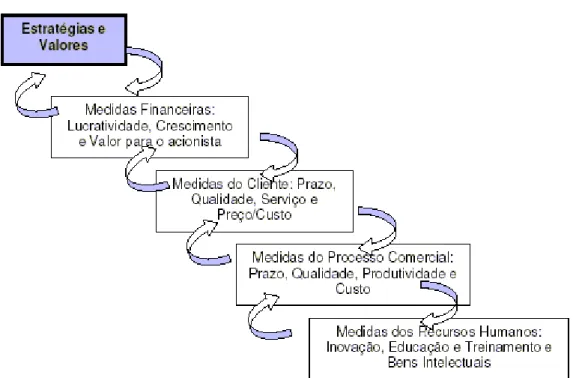

Maisel, em trabalho de 1992, propõe um scorecard como o descrito na figura 2.4,

com um ciclo de medidas em quatro dimensões para alcançar os objetivos estratégicos:

recursos humanos, processo comercial, cliente e finanças, em modelo basicamente

similar ao de Kaplan e Norton (VINEGLAS, 2005, p.5). Maisel insiste, entretanto, em

usar uma perspectiva específica para os recursos humanos, onde são medidos fatores

como treinamento, desenvolvimento de produto, competências essenciais e cultura

Figura 2.4– Modelo do scorecard de Maisel Fonte: Adaptado de Olve, Roy e Wetter (2001,p.22)

Conforme relatam Olve, Roy e Wetter (2001, p.24), Adams & Roberts publicaram

em 1993 o modelo de Progresso Efetivo e Medição de Performance (PEMP), consistindo

basicamente no acompanhamento do resultado corporativo em quatro áreas: medidas

externas (relativas aos clientes e mercados), medidas internas (destinadas a avaliar a

eficácia e eficiência de processos), medidas de alto a baixo (destinadas a monitorar o

gerenciamento da mudança e a própria estratégia) e medidas de baixo para cima (focadas

no acompanhamento do grau de empowerment e liberdade de ação dos colaboradores).

Conforme Miranda et al (2002 apud CAVALCANTI, 2004, p.42), em 1994

Bogan e English propuseram um sistema de mensuração baseado no modelo de input

processamento-output, com foco na satisfação do cliente e considerando medidas de

ativos intangíveis como a informação. Ainda segundo Miranda et al (2002), Czarnecki

propôs em 1999 o que chamou de modelo típico de mensuração de desempenho, com

foco em medidas de qualidade, produtividade e tempo de ciclo,que objetivava cobrir o

escopo mais representativo do desempenho da maioria das empresas investigadas.

A despeito do mérito desse conjunto de abordagens, a modelagem do Balanced

Scorecard, proposta por Norton e Kaplan, popularizou-se de forma mais efetiva entre as

empresas, especialmente no decorrer da última década. Após as constatações dos estudos

iniciados em 1990, os autores sintetizaram suas conclusões no artigo "The Balanced

Scorecard - Measures that Drive Performance", publicado pela Harvard Business Review.

Em seu trabalho, posteriormente complementado com livros publicados em 1997,

2000 e 2004, os criadores do BSC desafiam as organizações a superar as medidas

financeiras tradicionais, ampliando o escopo de mensuração e gestão para os fatores e

dimensões que as dirigem para o sucesso futuro.

O balanceamento de indicadores de desempenho com o Balanced Scorecard

A proposta de indicadores balanceados, segundo Kaplan (199_, p.28),

"complementa as medidas financeiras com medidas operacionais da satisfação do cliente,

processos internos e atividades de inovação e aperfeiçoamento da organização - medidas

operacionais que impulsionam a futura performance financeira". As dimensões do

Balanced Scorecard traduzem as diferentes abordagens que se conectam e impactam de

forma sensível o cumprimento da estratégia da organização.

Conforme Rhoden e Henkin (2004, p.5), o diferencial do BSC de Kaplan e Norton

reside na integração de perspectivas, com indicadores balanceados que cobrem toda a

organização.

Para Olve, Roy e Wetter (2001, p.10), o controle do gerenciamento estratégico

proposto por meio do Balanced Scorecard combina as medidas de resultados tradicionais

(financeiras) com as medidas relativas aos condutores de performance.

A visualização proposta pelo BSC é de que as ações executadas e resultados

alcançados a cada dimensão alimentam a cadeia de valor, contribuindo para o

atingimento dos resultados de outras dimensões. As distintas dimensões atuam assim

como condutores das condições para o alcance dos resultados globais da organização,

como demonstrado por meio da figura 6.

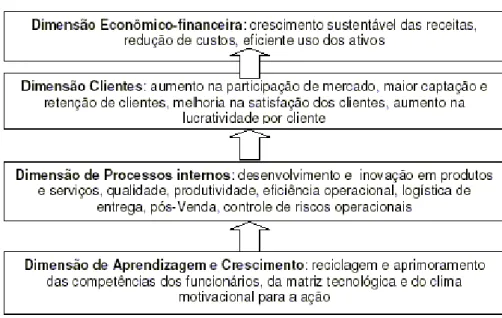

Figura 2.5 – As dimensões do Balanced Scorecard de Kaplan e Norton Fonte: Elaboração a partir dos diversos contextos de Kaplan e Norton (1997)

A dimensão de aprendizagem e crescimento traduz a capacidade de aprendizagem

da organização e refere-se ao acúmulo de ativos intangíveis (inovação e aprendizado) que

mobilizarão a capacidade futura da empresa de criar valor. No painel de indicadores do

Balanced Scorecard esta dimensão pode conter, por exemplo, o tempo de maturação de

novas idéias até o amadurecimento e transformação em novos serviços e produtos, a

capacidade de aperfeiçoamento de produtos e processos internos e a qualidade e potencial

do capital humano da organização.

A dimensão de processos internos contempla os processos críticos da organização,

com a identificação das medidas que é preciso superar e que tenham impacto sobre a

satisfação do cliente, com redução de custos, elevação de receitas e redução do nível de

sujeição aos riscos operacionais. Há processos internos críticos em distintas áreas da

organização, como, por exemplo, na produção (tempo de ciclo) e vendas (entrega e

pós-venda).

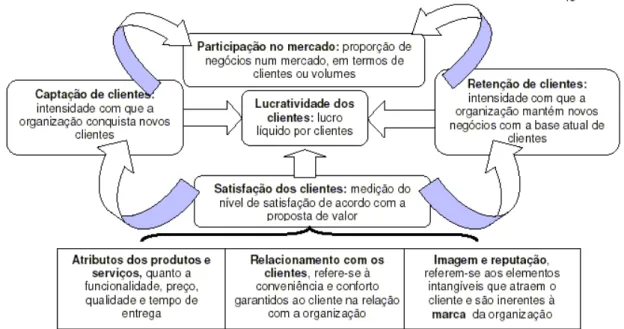

A dimensão clientes atesta a capacidade que a organização tem de ser percebida

satisfatoriamente como geradora de valor, por meio de metas relativas ao cumprimento

de prazos, qualidade, atendimento e prática do preço justo, sob a perspectiva do cliente.

Na dimensão financeira, os indicadores podem ser agrupados naqueles

êxito do negócio (receita operacional) e à prosperidade esperada pelos acionistas

(participação no mercado e retorno sobre o patrimônio líquido).

A seguir serão discutidas de forma mais detalhada as dimensões do BSC, com

destaque para os componentes de cada perspectiva na lógica do balanceamento de

indicadores proposto por Kaplan e Norton.

Dimensão de aprendizagem e crescimento

O ambiente de agressiva competitividade, marcado pelos avanços tecnológicos e

redução das distâncias entre culturas e mercados, impõe notáveis desafios à gestão do

desenvolvimento humano nas organizações. Torna-se premente a sistematização da

educação e treinamento corporativos como base para a formação das lideranças que

tomarão, a cada novo ciclo, o leme das instituições e organizações no turbulento espaço

social e econômico em que interagem governos, empresas e sociedade civil. Caberá a

estas lideranças efetuar a transição sustentável das organizações para a economia do

conhecimento.

A economia do conhecimento pressupõe a gestão das competências para gerar

valor nas organizações. Para Crawford (1994, p.21), o conhecimento é "a capacidade de

aplicar a informação [...] a um resultado específico". A transformação da informação em

conhecimento pressupõe a capacidade de fazer conexões, estabelecer relações de causa e

efeito, conferir premissas e estabelecer modelos.

Este ambiente aponta para um conceito diferenciado de organização:

São organismos vivos que competem, colaboram e, em conjunto, criam uma rede de outras empresas. Movem-se e se transformam em fluxos de receitas diferentes, pelos quais podem agregar valor, extrair lucro e mudar as regras da concorrência de setores industriais inteiros. (REICH, 2002, p.183).

A nova economia do conhecimento gradualmente passou a demandar um conjunto

de competências e talentos que o mercado não tinha em estoque para oferecer. Nas

últimas décadas do século passado, a reviravolta no mercado de trabalho foi claramente

evidenciada, como atesta Crawford (1994, p.36):