A MUDANÇA DE PARADIGMA DOS MEIOS DE PAGAMENTO: O

IMPACTO SOCIODEMOGRÁFICO NO USO DO MB WAY E OS

DETERMINANTES DA SUA UTILIDADE

Ana Margarida Cavaleiro Chorosa

Dissertação

Mestrado em Economia e Administração de Empresas

Orientado por

Professora Doutora Amélia Maria Pinto da Cunha Brandão Professora Doutora Maria Margarida Malheiro Queiroz de Mello

i

Agradecimentos

Ao terminar mais uma etapa do meu percurso académico, gostaria de deixar uma pequena palavra a quem sempre me apoiou.

Aos meus pais, que são e sempre foram o meu grande pilar, que participaram nas decisões mais importantes da minha vida e que me transmitiram os melhores conselhos.

À minha irmã, com quem cresci, partilhei momentos únicos e que sempre foi um exemplo para mim.

Aos meus avós, tios e primas que estiveram sempre presentes, que me acarinharam e ajudaram em tudo o que era necessário.

Ao Henrique, que sempre me incentivou a ir mais longe e a não desistir daquilo que queria conquistar.

Aos meus amigos, com quem partilhei dos melhores anos da minha vida, Pedro, Carolina, Mariana, Inês, Francisca, Eduarda, Rita, Tânia, Diana e tantos outros.

A todos os professores que me permitiram chegar até aqui e, particularmente, às minhas orientadora e coorientadora, Professora Doutora Amélia Maria Pinto da Cunha Brandão e Professora Doutora Maria Margarida Malheiro Queiroz de Mello, pela sua disponibilidade e orientação fundamentais.

ii

Abstract

While the use of mobile devices is in vogue, its use in payment and transfer activities is still relatively low. To solve this problem, the aim of the present study is to first analyze the impact of sociodemographic factors in the use of the MB Way application and then to understand what are the determinants that influence its perceived usefulness, which has been considered one of the most important factors in the intention to use this type of technology. In a sample of 413 people, in which 148 are MB Way users, the results show that the educational level is the sociodemographic factor with the most influence on the use of the MB Way. The results also confirm a positive and statistically significant impact of the perceived ease of use and influence social relation with perceived usefulness and a negative but statistically insignificant relationship between perceived risk and perceived usefulness. The conclusions of this research contribute to the theoretical and practical understanding of the intention to use MB Way, allowing the development of marketing strategies under the new technological developments.

Keywords: MB Way; sociodemographic factors; perceived usefulness; perceived ease of use; social influence and perceived risk.

iii

Resumo

Embora o uso de dispositivos móveis esteja em voga, a sua utilização em atividades de pagamentos e transferências apresenta ainda números relativamente baixos. Com o intuito de aprofundar esta temática, o objetivo do presente estudo é analisar, em primeiro lugar, o impacto dos fatores sociodemográficos no uso da aplicação MB Way e, de seguida, perceber quais são os determinantes que influenciam a sua utilidade de uso, que tem sido considerado um dos fatores mais importantes na intenção de uso deste tipo de tecnologias. Numa amostra de 413 pessoas, em que 148 são utilizadores do MB Way, os resultados obtidos demonstram que o nível de escolaridade é o fator sociodemográfico com mais influência no uso do MB Way e confirmam o impacto positivo e estatisticamente significativo da facilidade de uso percebida e da influência social na utilidade percebida, ao mesmo tempo que se verifica uma relação negativa, mas estatisticamente pouco significativa entre o risco percebido e a utilidade de uso. As conclusões retiradas desta investigação contribuem para o entendimento teórico e prático em torno da intenção de uso do MB Way, permitindo o desenvolvimento de estratégias de marketing sob os novos desenvolvimentos tecnológicos.

Palavras-chave: MB Way; fatores sociodemográficos; utilidade percebida; facilidade de uso percebida; influência social e risco percebido.

iv

Índice

1. Introdução ... 1

2. Revisão da literatura e fundamentos teóricos ... 4

2.1 Conceito de m-commerce ... 4

2.2 A importância dos dados sociodemográficos no contexto do m-commerce ... 5

2.3 Facilidade e utilidade de uso no contexto do m-commerce ... 6

2.4 Influência social no contexto do m-commerce ... 8

2.5 Risco no contexto do m-commerce ... 9

3. Proposta do modelo conceptual a analisar ... 12

3.1 Género, idade, escolaridade, rendimento e família ... 12

3.2 Facilidade de uso percebida ... 13

3.3 Influência social ... 13

3.4 Risco percebido ... 13

4. Metodologia da recolha de informação e caracterização da amostra geral e dos utilizadores do MB Way ... 15

4.1 Recolha da informação ... 15

4.2 Caracterização da amostra geral e dos utilizadores do MB Way ... 16

4.2.1 Caracterização da amostra geral ... 16

4.2.2 Caracterização dos utilizadores do MB Way ... 18

5. Modelos de escolha binária (BCM) e modelos de equações estruturais (SEM) ... 21

5.1 Discussão das especificações ... 21

Estudo 1 ... 21

Estudo 2 ... 24

6. Análise e discussão dos resultados... 27

Estudo 1 ... 27 Estudo 2 ... 32 7. Conclusão ... 38 Apêndice ... 41 Bibliografia ... 45 Anexos ... 54

v

Lista de figuras

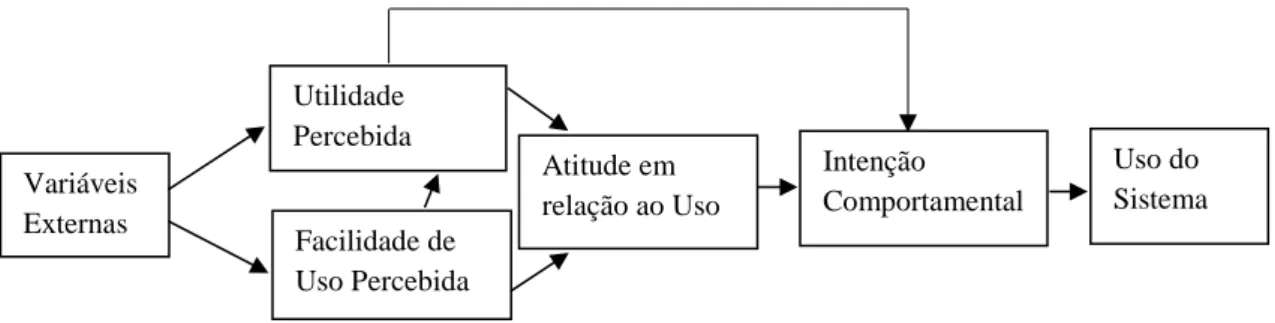

Figura 1. Modelo de Aceitação da Tecnologia ... 7

Figura 2. Exemplo de representação do modelo de equações estruturais ... 25

Figura 3. Modelo proposto ... 33

vi

Lista de tabelas

Tabela 1. As 3 variáveis latentes da influência social ... 8

Tabela 2. Dados sociodemográficos da amostra sob investigação ... 17

Tabela 3. Grau de conhecimento do MB Way da amostra sob investigação ... 18

Tabela 4. Dados sociodemográficos da amostra dos utilizadores do MB Way ... 18

Tabela 5. Grau de utilização do MB Way da amostra sob investigação ... 19

Tabela 6. Grau de utilização do MB Way da amostra sob investigação ... 20

Tabela 7. Resultados de estimação do modelo logit específico (p-value entre parêntesis) ... 29

Tabela 8.Efeitos incrementais das variáveis explicativas na probabilidade de usar o MB Way ... 31

Tabela 9.Índices de ajustamento do modelo proposto ... 34

Tabela 10. Confiabilidade das escalas, validade convergente e discriminante do modelo proposto 34 Tabela 11.Matriz de correlações entre fatores ... 35

1

1. Introdução

A evolução da tecnologia tem permitido a incrementação de novas funcionalidades nos dispositivos móveis, tais como transferências de dinheiro entre pessoas, o pagamento remoto para a aquisição de bens e serviços, o pagamento de proximidade no ponto de venda (Near

Field Communication) (Oliveira et al., 2016) ou o pagamento através da tecnologia do código

QR (Quick Response code) (MB WAY, 2018).

O comércio móvel (m-commerce) é um termo abrangente que inclui vários tipos de negócios móveis (Marriott e Williams, 2018). Nesse sentido, diversos autores têm dado atenção ao conjunto de atividades de m-commerce, destacando três subdivisões: mobile banking (m-banking);

mobile payments (m-payments) e mobile shopping (m-shopping) (Marriott e Williams, 2018). Embora

estas três subdivisões imponham uma análise detalhada, tanto o m-shopping, como o m-payment, ambos considerados neste estudo, têm sido particularmente pouco explorados, ao mesmo tempo que se verifica a existência de um número reduzido de estudos direcionados para o contexto específico de determinadas aplicações móveis (Kim et al., 2014), tais como o MB Way, que se trata do foco deste estudo.

O MB Way é uma aplicação móvel que surgiu em 2015 e “é a primeira solução mundial que integra

a mecânica do multibanco numa solução para pagamentos móveis” (Observador, 2016). Permite efetuar

pagamentos online e em lojas físicas (através do número de telemóvel, lendo um código QR ou com a tecnologia Near Field Communication), realizar transferências instantâneas entre pessoas, gerar cartões MB Net e levantar dinheiro (MB Way, 2018). Todas estas operações são efetuadas utilizando o número de telemóvel, que se encontra associado a uma conta bancária (MB Way, 2018). A introdução desta aplicação no mercado pode representar o início da mudança de paradigma dos pagamentos em Portugal com repercussões tanto na banca, tendo em conta possíveis alterações associadas aos seus custos (Banco de Portugal, 2016), como na vida dos cidadãos, visto que o pagamento em numerário tem um custo para a sociedade 2.4 vezes superior quando comparado com a utilização dos cartões de débito e crédito (SIBS, 2016). É de salientar ainda que, embora se trate de uma aplicação criada em Portugal, a sua relevância pode estender-se para o exterior, tal como aconteceu com o caso da Via Verde da Brisa-Autoestradas de Portugal S.A., cujo sucesso levou à internacionalização dessa tecnologia.

2 Acontece que a maioria dos estudos que abrangem temas relacionados com o m-commerce orientam a sua atenção para os determinantes da intenção de uso dos serviços móveis, tais como a utilidade, a facilidade de uso, características pessoais, influências, perceções de risco, entre outros (Yadav, 2016; Perdigoto, 2016; Guzzo et al., 2016). No entanto, no grande universo dos determinantes já estudados dentro do tema em questão, tem sido dada pouca importância aos dados sociodemográficos como fatores diretos da intenção de uso. De igual forma, a utilidade percebida, considerada em diversos estudos como um dos determinantes mais relevantes da intenção de uso (Lu e Su, 2009; Yang, 2010) é, normalmente, analisada tendo em conta o seu efeito na intenção de uso, sendo dada pouca atenção aos fatores que a afetam. A somar à falta de estudos que concentram a sua atenção no estudo dos determinantes da utilidade de uso, muitas vezes, as relações entre variáveis obtidas dentro do contexto do m-commerce sugerem discrepâncias de resultados quando são considerados diferentes contextos e localizações geográficas (Almousa, 2013; Maki e Chang, 2015). Assim, reconhecendo as parcas fontes na literatura, a contribuição deste estudo tem duas componentes. A primeira (Estudo 1), compreende uma análise do impacto de variáveis sociodemográficas, tais como o género, a idade, a escolaridade, o rendimento e a família na probabilidade de uso do MB Way. A segunda (Estudo 2) integra a análise do efeito direto da facilidade de uso, da influência social e do risco na utilidade de uso da aplicação MB Way. A amostra deste estudo é constituída por um total de 413 pessoas, abrangendo 148 utilizadores do MB Way. É utilizado o modelo logit para analisar o impacto dos fatores sociodemográficos no uso do MB Way, tendo em conta 413 observações. Por outro lado, recorre-se ao modelo de equações estruturais (Structural Equations Model - SEM) para analisar os determinantes da utilidade percebida, tendo em conta apenas as respostas dos 148 utilizadores da aplicação. Para efeitos de análise dos dois modelos referidos foram utilizados os programas EViews e o SPSS AMOS v.24, respetivamente.

Os resultados obtidos mostram que o nível de escolaridade é o fator sociodemográfico com maior impacto positivo na probabilidade de uso do MB Way, ao contrário da idade que, quanto mais elevada, mais negativo torna o impacto na probabilidade de uso da aplicação. Relativamente às relações com a utilidade, a facilidade de uso percebida e a influência social têm um impacto positivo e estatisticamente significativo na utilidade percebida, ao contrário do risco que tem um impacto negativo e não é estatisticamente significativo na utilidade percebida de uso do MB Way.

3 As conclusões retiradas desta investigação contribuem para um entendimento prático em torno da intenção de uso do MB Way, o que permite estabelecer estratégias de marketing mais fortemente direcionadas para o público que se pretende atingir.

No que se segue, este trabalho inclui os seguintes assuntos: no capítulo 2, é feita uma análise da literatura existente sobre o tema em questão. No capítulo 3, são expostos os objetivos da pesquisa e as hipóteses em estudo. No capítulo 4, é feita uma abordagem à metodologia utilizada e faz-se a caracterização dos indivíduos da amostra e, particularmente, dos utilizadores do MB Way. No capítulo 5, são especificados os modelos propostos para os Estudo 1 e Estudo 2. No capítulo 6, são analisados e discutidos os resultados obtidos recorrendo aos modelos logit (Estudo 1) e SEM (Estudo 2). Por fim, são apresentadas as conclusões no capítulo 7.

4

2. Revisão da literatura e fundamentos teóricos

2.1 Conceito de m-commerce

O comércio móvel (m-commerce) é uma subdivisão do comércio eletrónico (e-commerce), que é definido como a troca de informações, bens, serviços e pagamentos por via eletrónica (Harrington e Reed, 1995). O estudo do e-commerce tem permitido retirar algumas conclusões. A literatura mostra que a forma como uma organização conduz as suas transações e a maneira como colabora com parceiros de negócios, através de canais eletrónicos, podem ter um impacto no desempenho estratégico das empresas (Subramani, 2004; Wong et al., 2011). Assim, resultado de uma ramificação do comércio eletrónico, o m-commerce é um termo abrangente que inclui vários tipos de negócios móveis (Marriott e Williams, 2018). Nesse sentido, diversos autores têm dado atenção ao conjunto das atividades de m-commerce, destacando três subdivisões: mobile banking (m-banking); mobile payments (m-payments) e mobile

shopping (m-shopping) (Marriott e Williams, 2018).

O m-banking relaciona-se com os instrumentos móveis com os quais podemos gerir as nossas contas (Shaik e Karkalouto, 2015) e é definido como o canal pelo qual um cliente tem interação com um banco através de um dispositivo móvel (telemóvel ou smartphone) (Perdigoto, 2012).

O m-payment refere-se ao uso de dispositivos móveis para pagar produtos e/ou serviços na loja (Slade et al., 2015), destacando-se como principais benefícios a omnipresença e a flexibilidade, dado que quer os consumidores, quer os comerciantes podem realizar pagamentos a qualquer hora e em qualquer lugar (Zhou, 2013).

Há autores que se referem ao m-payment e ao m-banking como equivalentes (Donner e Tellez, 2008) e defendem que algumas das suas características se sobrepõem (Slade et al., 2015), no entanto tratam-se de serviços bastante distintos. O m-banking estabelece uma relação direta entre o consumidor e o banco, enquanto que o m-payment determinada uma relação entre o cliente, o comerciante e o banco.

Por fim, o m-shopping envolve o uso de instrumentos móveis para fazer pesquisas, comparar e comprar produtos e/ou serviços online (Groß, 2015a) sem qualquer limitação de espaço ou tempo (Lu e Su, 2009). As pesquisas sobre o m-shopping ainda se encontram numa fase embrionária o que tem levado a que o seu foco esteja direcionado principalmente para as

5 diferentes tecnologias deste tipo de serviço e para as características do utilizador (Yang et al., 2012). Assim, são frequentemente realizados estudos sobre os sistemas de compras móveis, envolvendo os comerciantes retalhistas digitais que adotam os desenvolvimentos no sistema do m-shopping e estudos sobre o canal de distribuição móvel, compreendendo as perceções e os comportamentos de aceitação relacionados com o consumidor (Groß, 2015b; Marriott e Williams, 2017).

Sabendo que o MB Way, além da possibilidade de criação de cartões MB Net, levantamentos e transferências de dinheiro, permite fazer pagamentos tanto em loja física como online, este estudo foca-se precisamente no m-payment e m-shopping, de acordo com as definições e distinções apresentadas anteriormente. É importante referir que dado que o presente estudo inclui o m-payment e o m-shopping, o termo m-commerce será utilizado referindo-se aos dois termos em questão.

2.2 A importância dos dados sociodemográficos no contexto do m-commerce

A utilização de dados sociodemográficos no estudo da intenção de uso do m-commerce tem vindo a revelar a existência de diferentes impactos no comportamento do consumidor, quando se consideram características pessoais relevantes tais como o género, a idade, a escolaridade e o rendimento (Serenko et al., 2006; Yang, 2005; Ansari et al., 2012).

Estudos recentes indicam que o género é um fator importante a ter em consideração na intenção de uso, considerando que os homens geralmente encaram o m-commerce de forma mais favorável quando comparado com as mulheres (Yang, 2005). Esta tendência pode estar numa fase de mutação, tal como é referido num estudo levado a cabo por Serenko et al. (2006), nos Estados Unidos da América (EUA), em que se evidenciou que tanto os homens como as mulheres têm perceções idênticas relativamente à intenção de uso do m-commerce (Serenko et al., 2006).

Considerando o fator idade, a literatura revela que normalmente os jovens são mais favoráveis à mudança e a usar as novas tecnologias, quando comparados com pessoas com mais idade (Mulhern, 1997, Brennan, 2000; Alafeed, et al., 2011; Ansari et al., 2012). Apontam-se como principais razões a sustentar este facto, a falta de experiência com as novas tecnologias, a resistência à mudança e a necessidade de ter uma experiência visual e/ou tátil com o produto antes da compra (Trocchia e Janda, 2000).

6 Quanto ao nível de escolaridade e rendimento, a literatura mostra uma tendência para a maior probabilidade de adoção do m-commerce por pessoas com maior literacia e que dispõem de rendimentos mais elevados (Brennan, 2000; Alafeed, et al., 2011; Ansari et al., 2012). Adicionalmente, é reportado na literatura que o nível de escolaridade é o fator sociodemográfico com influência positiva mais forte na intenção de uso deste tipo de serviços (Alafeed et al., 2011).

Apesar de existir algum consenso entre estudos relativamente aos resultados anteriormente discutidos, certas tendências têm vindo a dissipar-se. Ao contrário de alguns resultados presentes na literatura, certos estudos concluíram pela existência de uma relação negativa entre o rendimento e a intensão de uso (Alafeed et al., 2011). Além disso, determinados autores defendem mesmo que a utilização do m-commerce não exige elevados níveis de escolaridade, por se tratar de um processo cada vez mais intuitivo e simples (Gonçalves, 2015) e que a tendência caminha no sentido da homogeneização das características dos utilizadores deste tipo de serviço. Tal como no exemplo anterior, mas agora ressalvando todos os determinantes sociodemográficos na intenção de uso, nos EUA tem-se verificado uma mudança no perfil do tipo de pessoas que usam o m-commerce, caminhando no sentido de uma igualdade de emprego deste tipo de serviços independentemente do género, idade, escolaridade ou rendimento (Bigne et al., 2005).

2.3 Facilidade e utilidade de uso no contexto do m-commerce

A literatura tem-se focado essencialmente no estudo dos determinantes do uso do m-commerce (Nicolás et al., 2008; Albashrawi e Motiwalla, 2017; Leiva et al., 2017), apostando numa base teórica que se rege pelo Modelo da Aceitação da Tecnologia (TAM) (Davis, 1989). Este modelo é bastante utilizado em contextos online para avaliar as perceções dos utilizadores sobre o uso de determinado sistema tecnológico (Gefen e Straub, 2000), destacando duas variáveis: a utilidade e a facilidade de uso percebidas (Davis, 1989).

Um dos maiores determinantes da adoção de serviços móveis é a utilidade percebida (Lu e Su, 2009; Yang, 2010). A ideia é a de que as pessoas têm tendência a usar algo porque acreditam que lhes é útil (Davis, 1989). No entanto, ao mesmo tempo que as pessoas acreditam na existência de utilidade ao usar um sistema tecnológico, também sabem que os benefícios do seu desempenho podem ser ultrapassados caso determinada tarefa seja difícil de ser colocada em prática (Davis, 1989). As pessoas optam primeiro por um sistema por

7 causa das suas funções, o que faz da facilidade de uso uma preocupação de segunda ordem (Davis, 1989). O consumidor está disposto a usar algo mais complexo, mas, para que isso aconteça, o sistema utilizado tem que fornecer uma utilidade que compensa o esforço despendido (Davis, 1989). A Figura 1 representa o modelo TAM que descreve os passos necessários à aceitação de uma nova tecnologia.

Fonte: David et al. (1989), pp.985

O Modelo de Aceitação da Tecnologia é composto pelas variáveis externas facilidade de uso percebida e utilidade percebida, as quais têm um efeito direto na atitude (positiva ou negativa) das pessoas em relação ao uso. A atitude do indivíduo face ao sistema conduz à sua intenção comportamental (favorável ou desfavorável). A intenção comportamental, por sua vez, leva à “utilização” ou “não utilização” do sistema pelas pessoas. O modelo estabelece ainda duas relações: a relação direta entre a facilidade de uso e a utilidade de uso percebidas e a relação direta entre a utilidade percebida e a intenção comportamental.

Diversos estudos indicam que a utilidade e a facilidade de uso estão fortemente relacionadas com o uso e repetição do uso (Chiu et al., 2014; Cabanillas et al., 2018), verificando-se que pessoas inovadoras têm uma maior perceção positiva da utilidade e têm maior probabilidade de usar serviços móveis avançados (Nicolás et al., 2008).

No entanto, o Modelo de Aceitação da Tecnologia parece ter uma utilidade limitada na explicação das atitudes dos utilizadores e das suas intenções comportamentais em relação à adoção de serviços móveis (Venkatesh e Davis, 2000). A intenção de uso pode ser suportada pela existência de variáveis externas que afetam de forma indireta a utilização real (Venkatesh e Davis, 2000). Essas variáveis não são pré-determinadas, mas podem incluir fatores como a utilização prévia, o envolvimento situacional, o envolvimento intrínseco, o nível de educação, entre outros. Assim, muitos estudos de adoção de serviços móveis ampliaram ou

Variáveis Externas Utilidade Percebida Facilidade de Uso Percebida Atitude em relação ao Uso Intenção Comportamental Uso do Sistema

8 complementaram o TAM original, incluindo variáveis adicionais, como condições locais (Mallat et al., 2009), educação e residência (Yadav, 2016), confiança, satisfação, lealdade (Cabahilla et al., 2017) e risco percebido (Leiva et al., 2017; Baganzi e Lau, 2017).

Embora múltiplas relações diferentes possam ter sido estabelecidas, existem casos em que a literatura identifica claramente a relação entre a utilidade e a facilidade de uso percebidas sugeridas pelo TAM. A maioria dos resultados obtidos permite verificar e confirmar a relação positiva e estatisticamente significativa entre estas duas variáveis (Lewis et al., 2015; Mehrad e Mohammadi, 2017; Nataranjan et al., 2017; Cabanillas et al., 2018).

2.4 Influência social no contexto do m-commerce

A inovação pode proporcionar aos utilizadores uma sensação de incerteza sobre as consequências do consumo, fazendo com que estes tendam a procurar o aconselhamento de outras pessoas (Leiva et al., 2017). Com o avanço das tecnologias sociais assiste-se a um novo ambiente, mais facilitador da partilha de informação e distribuição do conhecimento, isto é, mais “user-friendly” do que antigamente (Chen et al., 2011). O ambiente social e as interações pessoais têm efeitos bastante fortes sobre o comportamento humano, sendo que as opiniões e a conduta das pessoas são fortemente influenciadas pelas suas redes de contactos (Weimann, 1983). Assim, a influência social refere-se ao grau com que um indivíduo perceciona a importância que os outros acreditam ter ao usar um novo sistema (Vankatesh

et al., 2003). A influência social pode ser subdividida em duas partes: externa e interpessoal.

A primeira subdivisão inclui opiniões de especialistas e outras informações não pessoais, enquanto a segunda, inclui o “passa-palavra” de amigos, colegas e superiores (Bhattacherjee, 2000). Uma outra forma, bastante usada, para subdividir a influência social inclui três categorias distintas: norma subjetiva; fatores sociais e imagem (Venkatesh et al. 2003), cuja definição se encontra descrita na Tabela 1.

Tabela 1.

As variáveis latentes da influência social

Variável latente Definição

Norma subjetiva “grau em que um indivíduo perceciona a importância que os outros acreditam de que ele ou ela devem usar determinado sistema”

Fatores Sociais “internalização do indivíduo das referências culturais do grupo e de acordos interpessoais entre o próprio e os outros”

Imagem “grau em que a utilização de uma inovação é percebida como capaz de melhorar a imagem ou status num sistema social”

9 Embora estudos suficientes tenham considerado a influência social como um fator importante nas suas abordagens de aceitação da tecnologia (Moore e Benbasat 1991; Thompson et al., 1991), a norma subjetiva é maioritariamente aceite como sendo o principal representante da variável (Venkatesh et al., 2003).

Frequentemente, a influência social é aplicada ao estudo da intenção do uso de determinadas tecnologias, de forma a complementar o Modelo da Aceitação da Tecnologia (Brown e Ventkatesh, 2005; Lu et al., 2005; Shin, 2009), sendo mesmo reconhecida no Modelo da Teoria Unificada de Aceitação e Uso da Tecnologia (UTAUT) como integrante de um dos quatro determinantes da intenção de uso (expectativa de desempenho, expectativa de esforço, influência social e condições facilitadoras) (Vankatesh et al., 2003), através da qual, diversos estudos relacionados com o m-commerce se basearam ou a expandiram (Chong, 2013; Liébana-Cabanillas et al., 2017; Blaise et al., 2018; Warsame e Ireri, 2018).

Além da intenção de uso, outras relações têm sido estabelecidas com a influência social. Estas relações incluem modelos que explicam o processo de aceitação que liga a influência social a alguns indicadores, como informações pessoais (sexo, idade e educação), motivacionais (curiosidade, imagem e moda), de funcionamento (usabilidade, utilidade e conveniência móvel) e indicadores psicológicos (esforço cognitivo, confiança, perceção de risco e prazer) (Ferri, Grifoni e Guzzo, 2013). Foram ainda estabelecidas relações diretas entre influência social, risco e utilidade percebidos com a frequência de uso (Guzzo et al., 2016) e relações entre as recomendações e as avaliações dos consumidores com a utilidade percebida (Kumar e Benbasat, 2006).Particularmente, a literatura mostra que as relações da influência social com a utilidade e facilidade de uso percebidas, ambas definidas no ponto anterior, apesar de possuírem uma relação positiva com a influência social (Bhatti, 2007; Chan e Chong, 2013; 2012; Lu, 2014; Min et al., 2008; Kalinic e Marinkovic, 2016; Lewis et al., 2015), a utilidade é mais fortemente afetada pela influência social do que a facilidade de uso, no contexto do

m-commerce (Lu, 2004).

2.5 Risco no contexto do m-commerce

O risco percebido no contexto do m-commerce é definido como a expectativa de perdas por parte dos consumidores associadas a compras, o que, naturalmente, age como um inibidor do comportamento (Peter e Ryan, 1976). O risco percebido é frequentemente intensificado

10 por sentimentos como a incerteza, o desconforto, a ansiedade, a preocupação e a dissonância cognitiva (Featherman e Paylou, 2003).

Muitas vezes o risco percebido encontra-se associado a acontecimentos esporádicos, mas de elevado constrangimento, que se vão observando ao longo do tempo. Apesar do fornecimento de serviços de pagamento móvel ser mais seguro do que o de serviços de pagamento tradicionais (por exemplo, cartão de crédito ou débito), as violações que recentemente têm ocorrido no meio digital fazem com que os consumidores sejam mais cautelosos no uso das novas tecnologias como meio de pagamento (Johnson et al., 2018). Assim, apesar da segurança existente nos meios de pagamento digitais, os instrumentos de pagamento alternativos tradicionais fazem parte das principais barreiras na adoção de pagamentos móveis. No entanto, tanto a segurança como a privacidade representam barreiras de atitude que são maleáveis (Johnson et al., 2018).

Dada a importância do tema, o risco tem sido bastante estudado, principalmente como sendo um determinante direto na intenção de adoção da tecnologia. As conclusões, no entanto, nem sempre são as mesmas. Almousa (2013), por exemplo, analisa as barreiras mais importantes para a adoção do comércio eletrónico na Arábia Saudita, entre as quais identifica os altos custos de envio internacional, a fraca disponibilidade de suporte pós-venda, a indisponibilidade de envios internacionais em determinados sites de vendedores, a indisponibilidade de endereço postal residencial e o medo do produto não chegar. Por outro lado, Makki e Chang (2015) identificam como fatores inibidores e motivadores mais influentes na aceitação e implementação do e-commerce a privacidade e a segurança, a reputação dos retalhistas, o aumento do uso de cartões de crédito e o aumento da necessidade de dispositivos móveis. A justificação para resultados tão diferentes são a influência das culturas nacionais na aceitação e adoção do e-commerce.

Entretanto, diversas relações entre o risco e outras variáveis têm sido analisadas por diferentes autores no contexto do m-commerce. Por exemplo, relações entre o risco e a utilidade percebida e entre o risco e a confiança/segurança (Guzzo et al., 2015); relações entre o risco e o género, idade, fidelização, qualidade das alternativas e confiança (Kim e Koo, 2016); relações entre o risco e as garantias estruturais e entre o risco e a confiança (Baganzi e Lau, 2017); relações entre o risco e a privacidade (Chin et al., 2018), entre outros.

11 Os consumidores do m-commerce percecionam, muitas vezes, uma variedade de preocupações que são frequentemente dependentes do contexto (Campbell e Goodstein, 2001). O risco de privacidade, risco de segurança, risco financeiro, risco do processo de transação, risco social, risco psicológico, risco de desempenho e risco temporal são exemplos de antecedentes do risco total considerados por alguns autores (Groß, 2016; Featherman e Pavlou, 2003). Marriot et al. (2018) estudou o impacto do risco e da confiança na intenção de uso de serviços móveis, dividindo o risco em quatro dimensões (risco psicológico, financeiro, psicológico e temporal) para determinar o risco total.

O risco financeiro é tradicionalmente definido como a despesa potencial associada desde a primeira utilização, como, por exemplo, o custo de manutenção (Grewal et al., 1994). Recentemente, a definição deste risco foi alargada para associar componentes relacionadas com fraudes financeiras, pagamentos duvidosos, e outros riscos do mesmo tipo (Featherman e Pavlou, 2003;Groß, 2016; Hong e Cha, 2013). O risco financeiro é mais proeminente em ambientes online, porque as transações são remotas, não envolvendo contacto direto (Bezes, 2016; Biswas e Biswas, 2004).

Segundo Mitchell (1992), o risco psicológico relaciona-se com o facto do produto ou serviço ter um impacto negativo na tranquilidade do consumidor (citado por Marriot e Williams., 2018). É definido como a perda potencial de autoestima ou ego e pela frustração de não atingir determinado objetivo (Jacoby e Kaplan, 1972) (citado por Marriot e Williams, 2018). De forma genérica, o risco psicológico é muitas vezes associado à falta de experiência e ao receio de fazer as coisas de forma menos correta (Bezes, 2016).

Por fim, o risco de desempenho refere-se à possibilidade de que um produto/serviço possa não funcionar como esperado, não produzindo os benefícios desejados (Chiu et al., 2014). É visto na literatura como a relutância dos consumidores face a deficiências ou ao mau funcionamento de sites ou aplicações móveis, que podem resultar em perdas substanciais (Hubert et al., 2017).

No capítulo que se segue são apresentadas as hipóteses em estudo relacionadas com os dados sociodemográficos, com a facilidade de uso percebida, a influência social e o risco percebido, tendo em conta os resultados publicados na literatura.

12

3. Proposta do modelo conceptual a analisar

3.1 Género, idade, escolaridade, rendimento e família

O género masculino geralmente apresenta uma atitude mais positiva perante o m-commerce quando comparado com o género feminino (Yang, 2005; Alafeed et al., 2011). Por outro lado, parece existir uma maior tendência para adotação deste tipo de serviços por parte dos jovens adultos, quando comparado com pessoas de mais idade (Pieri e Diamantinir, 2010; Ansari et

al., 2012). No que respeita às variáveis escolaridade e rendimento, verifica-se, em geral, uma

tendência positiva na probabilidade de uso do m-commerce à medida que os níveis de educação e rendimento aumentam (Brennan, 2000; Alafeed, Singh e Ahmad, 2011; Ansari et al., 2012). Relativamente à variável família, que consideramos incluir quatro categorias (vive só, partilha casa com descendente, partilha casa com descendente ou outra situação1), não foi encontrada

informação suficiente na literatura sobre as hipóteses que tenham sido testadas. No entanto, considera-se que as pessoas que partilham casa com ascendente (filhos, netos, sobrinhos) ou que se encontram noutra situação (estudantes, parceiros, amigos) têm maior propensão a usar este tipo de serviços porque serão tendencialmente mais jovens do que aqueles que partilham casa com descentes (pais, avós, tios) ou que vivem sós. Assim, sugerem-se as seguintes hipóteses de pesquisa:

H1. Pessoas do género masculino estão mais predispostas a usar o MB Way quando comparadas como pessoas do género feminino.

H2. Os jovens estão mais predispostos a usar o MB Way quando comparado com pessoas com mais idade.

H3. Pessoas com níveis de escolaridade mais altos estão mais predispostas a usar o MB Way quando comparadas com pessoas com níveis de escolaridade mais baixo.

H4. Pessoas que auferem de rendimentos mais elevados estão mais predispostas a usar o MB Way quando comparado com pessoas com níveis de rendimento mais baixo.

H5. Pessoas que partilham casa com ascendente(s) ou que se encontram noutra situação estão mais predispostas a usar o MB Way quando comparadas com pessoas que partilham casa com descendente(s) ou que vivem só.

1 Considera-se que a categoria “outra situação” respeita a indivíduos que partilham casa com outro(s)

13 3.2 Facilidade de uso percebida

Os estudos analisados sugerem uma forte relação entre a facilidade de uso e a utilidade (Shaikh e Karjaluoto, 2015) e que esta ligação representa uma característica importante nos serviços bancários online e no comércio móvel (Aboelmaged e Gebba, 2013). A facilidade de uso percebida pode permitir uma experiência individual favorável e decisiva (Aboelmaged e Gebba, 2013), melhorando a utilidade percebida (Liébana-Cabanillas et al., 2015). Desta forma, a proposta da hipótese de pesquisa é a seguinte:

H6. A facilidade de uso percebida tem um efeito positivo na utilidade de uso percebida do MB Way.

3.3 Influência social

Os telemóveis são geralmente usados num contexto público ou social onde os utilizadores podem observar o comportamento dos outros, sendo passíveis de serem influenciados pelos seus pares, ou por pessoas que lhes são importantes (Nysveen et al., 2005). Lu (2014) verificou que, comparada com a facilidade de uso percebida, a utilidade percebida é mais afetada pela influência social. Outros estudos apuraram a relação positiva entre a influência social com a facilidade de uso e a utilidade percebidas (Bhatti; 2007; Chan e Chong, 2013; Chong et al., 2012; Lu, 2014; Min et al., 2008; Kalinic e Marinkovic, 2016; Lewis et al., 2015). Assim, propõem-se como hipóteses de pesquisa:

H7. A influência social tem um efeito positivo na utilidade de uso percebida do MB Way H8. A influência social tem um efeito positivo na facilidade de uso percebida do MB Way

3.4 Risco percebido

A combinação de incerteza (probabilidade esperada) e perigo (custo de perda), que compõem o risco percebido, tem mostrado inibir a avaliação do produto/serviço e a perceção de utilidade (Dowling e Staelin, 1994), verificando-se uma relação negativa entre as variáveis (Featherman e Pavlou, 2003). Assim, a proposta da hipótese de pesquisa é a seguinte: H9. O risco percebido tem um efeito negativo na utilidade de uso percebida do MB Way. No capítulo que se segue é apresentada a metodologia da recolha de informação e é feita a caracterização da amostra geral e específica dos utilizadores do MB Way. Na caracterização

14 da amostra, além da análise dos dados sociodemográficos, inclui-se uma avaliação ao grau de conhecimento do MB Way dos indivíduos que responderam ao questionário, assim como o seu grau de fidelização e utilização, tendo em conta a subamostra correspondente apenas aos utilizadores do MB Way.

15

4. Metodologia da recolha de informação e caracterização da amostra geral e

dos utilizadores do MB Way

4.1 Recolha da informaçãoA recolha dos dados foi efetuada através de um questionário elaborado com base em questionários de autores reconhecidos na literatura. O questionário pode ser consultado no Apêndice A e os autores dos inquéritos nos quais este se baseia encontram-se listados juntamente com as perguntas do questionário para esta pesquisa no Apêndice B.

Após a elaboração do questionário, este foi transposto para Google Forms e disponibilizado ao público através do e-mail dinâmico da Faculdade de Economia da Universidade do Porto e através das redes sociais. O inquérito ficou aberto ao público pelo período de 3 semanas, tendo-se obtido um total de 425 respostas, das quais 413 integram a amostra final.

O inquérito inclui 15 questões divididas por 3 secções. A primeira secção é composta por 4 questões gerais que visam recolher informação sobre a utilização ou não do MB Way e, simultaneamente, estabelecer o grau de literacia digital dos inquiridos. Estas 4 questões, que incidem sobre o uso de aplicações, o conhecimento da existência do MB Way, o seu descarregamento e a sua utilização, visam separar os indivíduos da amostra em dois grupos: os que utilizam e os que não utilizam a aplicação. Além disso, permitem avaliar o nível de conhecimento das pessoas sobre as aplicações em geral e sobre o MB Way em particular. Assim, quem tenha respondido “não” às 4 questões (questões de 1 a 4 na secção I) é considerado como tendo nível de conhecimento nulo da aplicação. Quem tenha respondido “sim” às duas primeiras questões ou “sim” apenas à questão 2, é considerado como integrando o nível de conhecimento baixo da aplicação. Quem tenha respondido “sim” às três primeiras questões e “não” à questão 4 é incluído no do conhecimento médio da aplicação. Finalmente, quem tenha respondido “sim” a todas as questões de 1 a 4 da secção I considera-se como integrando o nível máximo de conhecimento da aplicação, ou seja, o conhecimento pleno.

As questões 4.1 e 4.2 da secção I e todas as questões da secção II foram concebidas para ser respondidas exclusivamente pelos utilizadores do MB Way (resposta “sim” à questão 4 da Secção I). Os não utilizadores do MB Way são encaminhados diretamente para a terceira e última secção do inquérito. Os restantes respondentes respondem sequencialmente às restantes questões do inquérito.

16 As questões 4.1 e 4.2 da Secção I têm por objetivo definir, respetivamente, o grau de familiarização dos utilizadores e o período de fidelização da aplicação. Assim, a questão 4.1 define 3 níveis de familiarização com as operações financeiras que podem realizar, isto é, grau baixo, médio e alto de dificuldade nas operações realizadas. A questão 4.2, respeita ao tempo de fidelização com a aplicação e define 3 níveis de fidelidade: baixa (menos de 1 ano); média (entre 1 e 2 anos) e alta (mais de 2 anos).

Ainda sobre a questão 4.1 convém esclarecer que os níveis de dificuldade agregam certos tipos de operações financeiras. Por exemplo, o grau baixo de familiarização inclui as operações financeiras mais simples como as transferências em dinheiro e/ou criação de um cartão MB Net; o grau médio inclui, para além das duas operações mencionadas acima, os pagamentos de bens ou serviços usando o número de telemóvel e/ou os levantamentos de dinheiro; o grau alto inclui todas as operações possíveis. É importante ressalvar que os pagamentos através da tecnologia do código QR não foram incluídos nesta questão porque, na data em que foi realizado o questionário, ainda não existia essa opção de pagamento no MB Way.

A secção II é constituída por 4 questões que se distribuem em 5 níveis de resposta: “discordo totalmente”; “discordo”, “não concordo nem discordo”; “concordo” e “concordo totalmente”. As questões das 4 alíneas desta secção incidem, respetivamente, sobre as variáveis utilidade de uso, facilidade de uso, influência social e risco.

Por fim, na secção III, que se dirige a todos os respondentes, apresentam-se questões de índole pessoal relacionadas com o género, idade, grau de ensino, rendimento e situação familiar.

4.2 Caracterização da amostra geral e dos utilizadores do MB Way 4.2.1 Caracterização da amostra geral

O perfil sociodemográfico da amostra é apresentado na Tabela 2. Nesta tabela a primeira coluna contém os nomes das variáveis relevantes género, idade, escolaridade, rendimento e família. A segunda coluna contém as categorias de cada uma das variáveis. A terceira coluna fornece o número de observações de cada categoria e a quarta coluna apresenta o peso, em percentagem, do número de observações de cada categoria no total da amostra.

17

Tabela 2.

Dados sociodemográficos da amostra sob investigação

Variável Categoria Nº Observações Percentagem

Género Masculino 157 38.1

Feminino 256 61.9

Idade 17 - 24 167 40.4

25 - 49 197 47.7

50 + 49 11.9

Escolaridade Básico ou menos 10 2.4

Secundário 72 17.4

Licenciatura 186 45

Mais do que licenciatura 145 35.1

Rendimento Menos de 650€ 138 33.4

651€ - 1000€ 110 26.6

1001€ - 1500€ 103 24.9

+1500€ 62 15

Família Vive só ou outra situação 70 16.9

Partilha casa com

ascendente 194 47

Partilha casa com

descendente 149 36.1

Como se pode constatar da leitura da Tabela 2, dos 413 inquiridos, 256 (61.9%) são do género feminino e 157 (38.1%) do masculino. As pessoas com maior representatividade na amostra têm idades compreendidas entre os 17 e os 49 anos, totalizando 364 (88.1%) dos respondentes. A maioria das pessoas apresenta um nível de instrução médio alto, sendo que 331 (80.10%) são licenciadas ou têm um grau superior à licenciatura. Apesar do elevado grau de escolaridade verificado na maioria das pessoas, 138 (33.4%) recebem um salário igual ou inferior a 650€ e apenas 62 (15%) delas recebem mais do que 1500€. Dos 413 respondentes, 194 (47%) partilham casa com ascendente(s), 149 (36.1%) partilham casa com descente(s) e 70 (16.9%) vivem sós ou encontram-se noutra situação.

O grau de conhecimento do MB Way permite avaliar o número de pessoas que conhecem a aplicação e encontra-se distribuído por diferentes níveis de conhecimento. A Tabela 3 mostra o nível de conhecimento dos inquiridos acerca da aplicação. Esta tabela encontra-se dividida em 5 colunas, sendo que da coluna 4 à coluna 5 estão representasos os diferentes níveis de conhecimento considerados (conhecimento nulo, baixo, médio e pleno) e em 3 linhas que representam a percentagem de utilizadores para os diversos níveis de conhecimento, bem como o número inteiro de respondentes a que corresponde essa percentagem e, na última linha, o número de total de observações.

18

Tabela 3.

Grau de conhecimento do MB Way da amostra sob investigação

Grau de conhecimento da aplicação

Nulo Baixo Médio Pleno

Percentagem 11.4 46.7 6.1 35.8

Nº Observações 47 193 25 148

Total 413 413 413 413

Verifica-se que 47 respondentes (11.4%) têm um conhecimento nulo do MB Way, 193 (46.7%) têm um conhecimento baixo da aplicação, 25 (6.1%) têm um conhecimento médio e 148 (35.8%) conhecem-na plenamente (Tabela 3).

4.2.2 Caracterização dos utilizadores do MB Way

Na Tabela 4 estão apresentados os dados sociodemográficos respeitantes aos utilizadores do MB Way sob investigação. A distribuição das subdivisões é idêntica à da Tabela 3.

Tabela 4.

Dados sociodemográficos da amostra dos utilizadores do MB Way

Variáveis Categoria Nº Observações Percentagem

Género Masculino 73 49.3

Feminino 75 50.7

Idade 17 - 24 70 47.3

25 - 49 72 48.6

50 + 6 4.1

Escolaridade Básico ou menos 2 1.4

Secundário 13 8.8

Licenciatura 62 41.9

Mais do que licenciatura 71 48

Rendimento Menos de 650€ 56 37.8

651€ - 1000€ 46 31.1

1001€ - 1500€ 29 19.6

+1500€ 17 11.5

Família Vive só ou outra situação 30 20.3

Partilha casa com ascendente 78 52.7 Partilha casa com descendente 40 27

Ao analisar a Tabela 4, verifica-se que o número de utilizadores do MB Way, quando distinguidos por género, é bastante equilibrada, sendo que 73 (49.3%) são do género masculino e 75 (50.7%) do género feminino. Os jovens adultos, com idades compreendidas nos intervalos [17-24] e [25- 49] anos de idade representam praticamente a totalidade dos utilizadores da aplicação, totalizando 142 pessoas (95.9%). Ao contrário, as pessoas com mais idade (50 ou mais anos de idade), detém um peso residual de 4.1% utilizadores. Dos 148 respondentes, 102 (68.9%) auferem um rendimento até 1000€, 29 (19.6%) auferem um

19 rendimento entre 1001€ e 1500€ e apenas 17 (11.5%) auferem mais do que 1500€. À medida que o grau de escolaridade aumenta, o MB Way tende a ter mais utilizadores, sendo que, 15 (10.2%) utilizadores têm o ensino secundário ou menos, 62 (41.9%) são licenciados e a maioria, 71 (48.6%), possuem um grau de ensino superior ao da licenciatura. Das 148 pessoas, 78 (52.7%) partilham casa com ascendente, 30 (20.3%) vivem só ou estão noutra situação e 40 (27%) partilham casa com descendentes.

O grau de utilização da aplicação, que permite avaliar o número de pessoas que utilizam as operações do MB Way, encontra-se distribuído por diferentes níveis de dificuldade (Tabela 5). Por sua vez, o grau de fidelização é medido tendo em conta o período de tempo de utilização da aplicação pelas pessoas (Tabela 6).

A Tabela 5 mostra os dados referentes ao grau de utilização do MB Way. A tabela encontra-se dividida em 4 colunas, em que da coluna 2 à coluna 4 estão repreencontra-sentados os diferentes graus de utilização considerados (operações com grau de dificuldade baixo, médio e alto) e em 3 linhas, onde estão expostas as percentagens de utilizadores para os diversos níveis de operações, bem como o número inteiro de respondentes a que correspondem essas percentagens. Na última linha, aparece o número de total de observações da amostra. Tabela 5.

Grau de utilização do MB Way da amostra sob investigação

Grau de dificuldade das operações

Baixo Médio Alto

Percentagem 50 45.3 4.7

Nº Observações 74 67 7

Total 148 148 148

Tendo em conta os dados referentes à Tabela 5, verifica-se que 74 (50%) dos respondentes utilizam apenas as operações consideradas fáceis, 67 (45.3%) das pessoas usam operações com dificuldade média e apenas 7 (4.7%) utilizam as operações mais complexas.

A reduzida percentagem de pagamentos por NFC, de que fazem parte as operações consideradas de dificuldade alta, pode estar relacionada com o baixo número de terminais de pagamento que permitem o uso desta tecnologia. Embora se tenha vindo a verificar uma subida do número destes terminais, totalizando, em 2016, cerca de 300 mil, apenas 14% deles dispunham da tecnologia NFC (Banco de Portugal, 2016).

20 Por sua vez, a Tabela 6 mostra os dados relativos ao grau de fidelização dos utilizadores do MB Way. A tabela divide-se em 4 colunas, sem que da coluna 2 à coluna 3 estão representaados os diferentes graus de fidelização considerados (fidelização baixa, fidelização média e fidelização alta) e em 3 linhas que representam a percentagem de utilizadores para os diversos níveis de fidelização, bem como o número inteiro de respondentes a que corresponde essa percentagem e, na última linha, o número de total de observações.

Tabela 6.

Grau de fidelização dos utilizadores do MB Way da amostra sob investigação

Fidelização baixa ≤ 1 ano Fidelização média >1 e ≤ 2 anos Fidelização alta > 2 anos Percentagem 64.9 25 10.1 Nº Observações 96 37 15 Total 148 148 148

No que diz respeito à Tabela 6, verifica-se que dos 148 utilizadores do MB Way 96 (64.9%) têm uma fidelização baixa, 37 (25%) têm uma fidelização média com a aplicação e apenas 15 (10.1%) têm uma fidelização alta. Este último valor pode ser explicado tendo em conta o aparecimento relativamente recente do MB Way no mercado, sendo espectável que, no início do seu lançamento, não tenha ocorrido uma adesão imediata por parte das pessoas.

O capítulo seguinte encontra-se dividido em duas partes, tendo em conta os dois estudos que se pretendem analisar (Estudo 1 e Estudo 2). Em ambos os casos é feita a discussão das especificações dos modelos.

21

5. Modelos de escolha binária (BCM) e modelos de equações estruturais

(SEM)

5.1 Discussão das especificações Estudo 1

Diversas são as situações em que a variável dependente é aleatória, contínua e pertence ao domínio do conjunto dos números reais. No entanto, nem sempre esta situação se verifica e a variável dependente não é quantitativa (Mello e Fortuna, 2007). Por exemplo, ter ou não ter casa própria, conceder ou não conceder crédito, etc. A casos como estes são, normalmente, associados números inteiros a cada categoria (por exemplo, 1 se tem casa própria e 0 se não), traduzindo essa associação uma mera forma de codificação. Neste estudo, a variável dependente, seja Y, define-se pelo uso ou não do MB Way, considerando-se Y=1 se usa o MB Way e Y=0 se não usa.

No seguimento da consideração para investigação de uma variável de escolha binária, o Modelo Linear de Probabilidades (MLP) foi descartado deste estudo por apresentar diversos problemas relacionados com a normalidade dos termos de perturbação, com a presença de heterocedasticidade e com a possibilidade de a variável dependente conter valores fora do intervalo [0; 1] (Gujarati e Porter, 2010). Além destes problemas, o modelo linear de probabilidades pressupõe que a probabilidade de ser Y igual a 1 (P(Yi=1)) condicionada a

um dado vetor de valores das suas determinantes X, ou seja, (Pi=E(Yi=1│Xij)), aumenta

linearmente com as variáveis independentes, isto é, o efeito incremental duma qualquer variável explicativa permanece constante, independentemente da existência de diferentes situações iniciais, o que não parece plausível na maioria dos casos na vida real (Gujarati et al., 2010). Por estes motivos, a utilização deste modelo foi excluída, optando-se por um modelo probabilístico que se caracteriza por uma probabilidade condicionada (Pi=E(Yi=1│Xij)) que

nunca sai do intervalo [0; 1] e por uma relação entre Pi e X que não é não linear (Gujarati e

Porter., 2010). Dois modelos de escolha binária que têm estas características são o logit e o

probit.

Segundo o texto de apoio de Mello e Fortuna, (2007), os modelos como o logit e o probit pressupõem que Yi é uma manifestação observável de uma outra variável Y*i, dita latente, tal

que:

22 OndeYi (i=1, …, N) representa a variável binária dependente,Xji (j=2,…,k) são as variáveis

explicativas, β1 é o termo independente, βj (j=2,…,k) são os coeficientes das variáveis

explicativas, X é a matriz das observações das variáveis explicativas, β o vetor dos coeficientes de regressão e ui é o termo de perturbação2.

Assim, tem-se:

1, se Yi*≥0; se a utilidade é zero ou positiva, a escolha traduz-se por 1 (5.2)

Yi=

0, se Yi*<0; se a utilidade é negativa, a escolha traduz-se por 0

Onde Yi é a variável binária observável e Yi* é a variável latente não observável tradutora de

um índice de utilidade que subjaz ao processo de escolha. De notar que o caráter discreto é assegurado apenas para a contrapartida observável da variável latente Yi., já que esta é suposta

ser contínua e pertencente ao conjunto dos números reais. Dada a especificação dos modelos anteriores tem-se que:

Prob(Yi=1) = Prob(Y*i>0) = Prob (β1 + β2X2i + … + βkXki + ui > 0 ) = Prob(ui > -Xi β) e,

por conseguinte, Prob (Yi = 0) = Prob(ui ≤-Xi β) (5.3)

Assim, tem-se:

Prob(Yi=0) = Prob(ui ≤ – Xiβ) = F(–Xiβ) e

Prob(Yi=1) = Prob(ui >– Xiβ) = 1 – F(–Xiβ ) (5.4)

As características de simetria das distribuições logit e probit conduzem a algumas propriedades, sendo que uma delas é dada por F(Xiβ) = 1 – F(–Xiβ), quer F(.) seja a função normal ou a logística (Mello e Fortuna, 2007). Assim, é possível acrescentar a seguinte informação: Prob(Yi=1) = Prob(ui>-Xiβ) = 1 – F(-Xiβ) = F(Xiβ) = Pi

2 Salienta-se o facto de quer a variável dependente latente, quer a perturbação aleatória, poderem ser

23 Prob (Yi = 0) = Prob(ui ≤-Xi β) = F(-Xiβ) = 1 - F(Xiβ)= 1 – Pi (5.5)

Os resultados de estimação obtidos com os modelos logit e probit são bastante semelhantes para a maioria das aplicações empíricas, no entanto, enquanto o logit tem como base a uma distribuição logística, o probit tem em linha de conta uma distribuição normal (Gujarati e Porter, 2010). Assim,

No logit a perturbação segue uma distribuição logística tal que: ui → L(0, 𝜋 2

3) e portanto, as probabilidade Pi e 1-Pi, define-se da seguinte forma:

Pi= Prob (Yi=1)=Λ(β1 + β2 X2i + β3 X3i + ... + βk Xki + ui)=Л(Xi β)

1 – Pi=Prob (Yi=0)=1 – Л(Xi β) (5.6)

Assim sendo, a função distribuição de probabilidade é dada por:

F(Xi β), é Л(Xi β)= 1+e1−Xiβ (5.7)

E a função densidade de probabilidade é dada por:

f(Xi β), é λ(Xi β)=𝑑Λ(𝑋𝑖𝛽)

𝑑𝑋𝑖𝛽 =

e−Xiβ

(1+e−Xiβ)2 (5.8)

No probit a perturbação segue uma distribuição normal reduzida tal que: ui → N(0,1) e,

portanto as probabilidades, Pi e 1-Pi, define-se da seguinte forma:

Pi= Prob (Yi=1)=Φ(β1 + β2 X2i + β3 X3i + ... + βk Xki + ui)=Φ(Xi β)

1 – Pi=Prob (Yi=0)=1 – Φ(Xi β) (5.9)

Assim sendo, a função distribuição de probabilidade é dada por:

F(Xi β), é Φ(Xi β)=∫ 2π1

Xiβ

−∞ . e

−Z22dZ (5.10)

E a função densidade de probabilidade é dada por:

f(Xi β), é Φ(Xi β)= 𝑑Φ(𝑋𝑖𝛽)𝑑𝑋𝑖𝛽 = 1

√2𝜋 . 𝑒

−(𝑋𝑖𝛽)2/2 (5.11)

Tanto no logit como no probit os coeficientes do vetor β não têm a mesma interpretação dos modelos de regressão linear (incluindo o MLP que também é linear). A interpretação dos

24 coeficientes não pode ser feita diretamente como sendo o efeito sobre o valor esperado da variável dependente de uma variação unitária de uma variável explicativa. A informação sobre a grandeza desse efeito requer cálculos adicionais que conduzem, geralmente, a resultados diferentes de indivíduo para indivíduo e dependentes do valor de Xj

Tanto para o logit como para o probit o efeito marginal é dado pela expressão f(Xi β).β, em que f(Xi β) designa a função densidade correspondente. Assim, o efeito marginal tem duas componentes: f(Xi β) e β, sendo variável de indivíduo para indivíduo devido à presença de X21, …, Xji,…, Xki, em f(Xi β) e também para o mesmo individuo com diferentes valores de

Xj. Como f(Xi β) representa uma função densidade, então é sempre positivo. Neste sentido,

o sinal do coeficiente βj é o único que pode ser interpretado diretamente, indicando o sentido

da relação entre a variável explicativa e a probabilidade Pi. Assim, conclui-se que se βj>0,

uma variação positiva em Xj fará crescer a probabilidade de ser Yi=1 e se βj<0, uma variação

positiva em Xj fará decrescer a probabilidade de ser Yi=1 (Mello e Fortuna, 2007).

As distribuições normal e logística são bastante semelhantes para argumentos na vizinhança de zero, sendo que as maiores diferenças ocorrem nas abas, onde a logística tem “mais espessas”. No entanto, devido à simplicidade da expressão analítica da sua função distribuição e à facilidade dos cálculos na estimação dos efeitos incrementais das variáveis, a especificação que conduz ao logit é utilizada com mais frequência (Mello e Fortuna, 2007). Por esta razão, optamos neste estudo pela análise e interpretação dos resultados com base apenas no modelo logístico.

Estudo 2

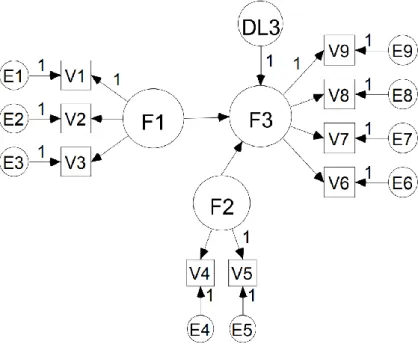

O Modelo de Equações Estruturais (SEM) compreende técnicas multivariadas de análise de dados que combinam aspetos de regressão múltipla e de análise fatorial par estimar simultaneamente uma série de relações de dependência entre as variáveis (Salvador, 2012) sejam elas observadas ou latentes (Portela, 2012). O SEM é entendido como uma técnica confirmatória, uma vez que a modelação teórica do tema sob investigação é feita antes da análise dos dados, ou seja, as relações entre as variáveis são feitas tendo em conta modelos teóricos sólidos e fundamentados em pesquisas anteriores que permitem estabelecer imposições (Pilati e Laros, 2007; Salvador, 2012). As relações estruturais entre variáveis são representadas por diagramas, em que os retângulos ou quadrados representam as variáveis

25 observadas e os círculos ou elipses representam as variáveis latentes ou fatores (Pilati e Laros, 2007).

As variáveis designadas por latentes ou fatores podem ser classificadas em exógenas ou independentes, ou em endógenas ou dependentes, tendo em conta a sua função no modelo (Marôco, 2010). As variáveis são exógenas quando não dependem de nenhuma outra variável, enquanto que as variáveis endógenas são explicadas pela presença de variáveis presentes no modelo (Marôco, 2010).

A Figura 2 mostra, de uma forma genérica, o modelo SEM.

Figura 2. Exemplo de representação do modelo de equações estruturais

Fonte: Pilati e Laros (2007), pp. 208

A Figura 2 representa um modelo hipotético do modelo SEM, em que as variáveis latentes ou fatores são mostrados através da letra “F”, as variáveis observadas pela letra “V”, os erros, relacionados com cada variável observada pela letra “E” e o distúrbio, que é o erro associado à variável dependente, está representada pela letra “D”. As relações entre os fatores e entre os fatores e as variáveis observadas estão representadas por setas (Pilati e Laros, 2007). Geralmente, o SEM é constituído por dois submodelos: um submodelo de mensuração, que se traduz na relação entre variáveis latentes e as variáveis observadas, que permitem a

26 mensuração dos fenómenos latentes existentes no modelo (Pilati e Laros, 2007). O ajuste deste modelo é bastante importante para que o SEM possa ser testado (Pilati e Laros, 2007). A esta análise do ajustamento do modelo de mensuração dá-se o nome de análise fatorial confirmatória (CFA). O segundo submodelo é chamado modelo estrutural e trata das relações das variáveis latentes do modelo em teste (Pilati e Laros, 2007).

A análise fatorial confirmatória é um método que se usa quando há informação prévia sobre uma estrutura fatorial que é preciso confirmar (Portela, 2012). Para tal, as medidas utilizadas devem ser submetidas a esta análise por intermédio do SEM de modo a testar a qualidade das medidas recorrendo a índices de adequação do modelo de mensuração, bem como a outros indicadores (Pilati e Laros, 2007).

Depois da especificação dos modelos a usar para cada um dos estudos (logit no Estudo 1 e SEM no Estudo 2), no capítulo 6 são analisados os resultados obtidos, onde é feita uma análise prévia ao ajustamento dos modelos, seguindo-se o teste das hipóteses e a sua discussão.

27

6. Análise e discussão dos resultados

Estudo 1

A estimação do modelo do Estudo 1 tem em conta a metodologia do General-to-specific-model (Hendry, 1995), ou seja, é efetuada a transformação do modelo geral num modelo específico, através da eliminação das variáveis que apresentam valores do p-value elevados. Assim, de modo a validar os resultados obtidos, é importante provar que a passagem do modelo geral para o modelo específico conduz a uma melhoria do seu ajustamento, fazendo com que o modelo específico (restringido) seja melhor do que o geral (não restringido), originando resultados mais consistentes. Desta forma, considera-se a seguinte hipótese nula (H0): H0: β3 = β5 = β8 = β9 = β10 = 0 e H1: βj ≠ 0 ∀j = 3,5,8,9,10

Se H0 for rejeitada, então as variáveis I1, E1, R1, F1 e F2 são não significativas e pode concluir-se pela melhoria do ajustamento resultante da imposição da restrição, caso contrário, não se pode afirmar que a restrição conduza à melhoria do ajustamento.

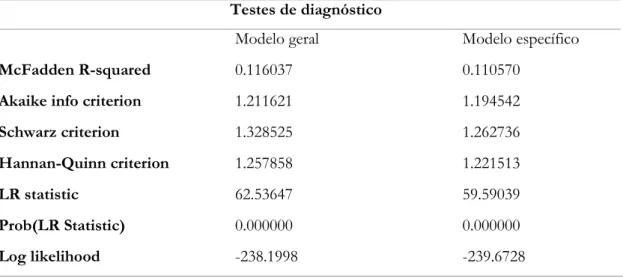

A estatística de teste usada é chamada razão de verosimilhança (Likelyhood Ratio), sendo a sua fórmula de cálculo dada por LR= -2 (lnLR – lnLNR). Desta forma, e tendo em conta os

resultados obtidos de Log Likelihood, quer no modelo específico (restringido), quer no modelo geral (não restringido) (Anexo A, Tabela A2), tem-se LR (valor observado) igual a 3.1712. O valor crítico dado pelo software EViews é de 11.07005, tendo em conta um nível de significância de 5% e 5 graus de liberdade. Sendo que o valor crítico 11.077005 é maior que o valor observado da estatística (11.077005 > 3.1712). Então, para um nível de significância de 5%, existe evidência estatística suficiente para não rejeitar H0, concluindo-se que o modelo específico é melhor do que o geral, podendo afirmar-se que há melhoria do ajustamento quando se impõe a restrição de excluir as variáveis não significativas.

Os restantes testes de diagnóstico que avaliam a melhoria do ajustamento encontram-se no Anexo A, Tabela A2, onde se verifica que quando se passa do modelo geral para o específico ocorre uma melhoria do ajustamento, tendo em conta a diminuição em valor absoluto dos valores do McFadden R-Ssquared, do Akaike info criterion, do Schwarz criterion, do Hannan-Quinn criterion, do LR statistic e do Log likelihood.

Tendo em conta a melhoria do ajustamento ocasionada pela passagem do modelo geral para o específico, torna-se plausível o estudo mais aprofundado do efeito incremental das

28 variáveis género, idade, escolaridade, rendimento e família na probabilidade de usar o MB Way.

Neste estudo a variável dependente de escolha binária é o “usar ou não a aplicação MB Way”. O objetivo é verificar qual o impacto das variáveis qualitativas género, idade, escolaridade, rendimento e família na probabilidade de usar a aplicação, isto é, na P(MBWi=1). Assim, o

modelo a estimar pode ser expresso da seguinte forma:

MBWi= β1 + β2G1i +β3I1i +β4I2i +β5E1i + β6E2i +β7E3i + β8R1i + β9R2i + β10R3i + β11F1i + β12F2i;

i=1, ... ,148 (6.1) Onde MBW é a variável binária que assume o valor 1 se i usa a aplicação e 0 se não. G1 é uma variável binária representativa do género (G1=1 se i é do género masculino); I1 e I2 são variáveis binárias representativas da idade (I1=1 se i tem entre 25 e 49 anos e I2=1 se i tem mais do quem 50 anos); E1, E2 e E3 são variáveis binárias representativas dos níveis de escolaridade (E1=1 se i possui o secundário; E2=1 se i possui uma licenciatura e E3=1 se i possui mais do que licenciatura); R1, R2 e R3 são variáveis binárias representativas do rendimento bruto mensal (R1=1 se i aufere entre 651€ e 1000€; R2=1 se i aufere entre 1001€ e 1500€ e R3=1 se i aufere mais do que 1500€); F1 e F2 são variáveis binárias representativas do grau de dependência familiar (F1=1 se i vive com descendentes; F2=1 se i vive com ascendentes). A classe base é constituída pelas variáveis G0 (género feminino), I0 (idade inferior a 25 anos), E0 (ensino básico) e R0 (rendimento inferior ou igual a 650€) e F0 (vive só ou noutra situação).

A equação (6.1.) foi estimada utilizando a metodologia do General-to-specific-model (Hendry, 1995) e os resultados dessa estimação encontram-se nos Anexos A e B, nas Tabelas A1 e B1. A Tabela A1 contém os resultados de estimação do modelo inicial (logit geral) e do modelo parcimonioso a que se chega quando se eliminam as variáveis sem significância estatística (logit específico). A Tabela B1 contém os resultados de estimação probit geral e do probit específico. Ainda nos Anexos A e B, nas Tabelas A2 e B2 encontram-se os testes de diagnóstico que permitem avaliar a qualidade do ajustamento dos logit e probit, respetivamente.

Na Tabela 7 encontram-se os resultados de estimação do modelo final, denominado logit específico. As variáveis excluídas, por manifesta insignificância estatística, foram E1, F1, F2,

29 I1 e R1 (ver Anexo A, Tabela A1)3. Na coluna 1 encontram-se as variáveis explicativas

resultantes da restrição feita e na coluna 2 apresentam-se as estimativas dos coeficientes (valores de probabilidade - p-values - entre parênteses).

Interpretando os resultados de estimação da Tabela 7, verifica-se que pessoas com idades mais avançadas (I2) e que auferem de rendimentos mais elevados (R2 e R3) têm uma influência negativa na probabilidade de uso da aplicação MB Way, enquanto que pessoas do género masculino (G1) e com um nível de escolaridade elevado (E2 e E3) têm um impacto positivo na probabilidade de uso da aplicação. A estimativa da constante, -1.648815, representa o valor da variável dependente quando as restantes variáveis G1, I2, E2, E3, R2 e R3 são zero. Isto acontece para a classe base, que compreende as mulheres até aos 49 anos, com grau de escolaridade até ao ensino básico, que vivem sós ou noutra situação e que auferem um rendimento igual ou inferior a 1000€. Tendo em conta a função de distribuição (5.7.), a probabilidade da classe base usar o MB Way é dada por:

P(MBWi=1/𝑿𝒊𝟎𝜷̂)= Λ(-1.648815) = 1

1+℮1.648815 ≃ 16%.

Em que, o valor - 1.648815 é o que resulta de:

𝑿𝒊𝟎𝜷̂ = −1.648815 + 0 × (0.935852) + 0 × (−1.036548) + 0 × (0.963967) + × (1.596092) + 0 × (−0.594470) + 0 × (−0.866805)

= −1.648815

Tabela 7.

Resultados de estimação do modelo logit específico (p-value entre parêntesis)

Logit específico C -1.648815 (0.0000) G1 0.935852 (0.0000) I2 -1.036548 (0.0299) E2 0.963967 (0.0046) E3 1.596092 (0.0000) R2 -0.594470 (0.0332) R3 -0.866805 (0.0139)

3 Todas as decisões de exclusão de variáveis foram devidamente testadas com o teste Wald e para um