UNIVERSIDADE FEDERAL DO CEARÁ

CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA – CAEN MESTRADO PROFISSIONAL EM ECONOMIA – MPE

JOSÉ DE FIGUEIREDO BELÉM

MORTALIDADE EMPRESARIAL: ESTIMANDO OS EFEITOS DO SIMPLES NACIONAL NO PERÍODO DE 1997 A 2011 NO ESTADO DO CEARÁ

JOSÉ DE FIGUEIREDO BELÉM

MORTALIDADE EMPRESARIAL: ESTIMANDO OS EFEITOS DO SIMPLES NACIONAL NO PERÍODO DE 1997 A 2011 NO ESTADO DO CEARÁ

Dissertação apresentada ao Curso de Mestrado Profissional em Economia do Curso de Pós-Graduação em Economia – CAEN, da Universidade Federal do Ceará - UFC, como parte dos requisitos para obtenção do título de Mestre em Economia. Área de Concentração: Economia do Setor Público.

Orientador: Prof. Dr. Marcelo de Castro Callado

JOSÉ DE FIGUEIREDO BELÉM

MORTALIDADE EMPRESARIAL: ESTIMANDO OS EFEITOS DO SIMPLES NACIONAL NO PERÍODO DE 1997 A 2011 NO ESTADO DO CEARÁ

Dissertação apresentada ao Curso de Mestrado Profissional em Economia do Curso de Pós-Graduação em Economia – CAEN, da Universidade Federal do Ceará - UFC, como parte dos requisitos para obtenção do título de Mestre em Economia. Área de Concentração: Economia do Setor Público.

Aprovada em: 22 de junho de 2012

BANCA EXAMINADORA

_________________________________________ Prof. Dr. Marcelo de Castro Callado (Orientador)

Universidade Federal do Ceará - UFC

_________________________________________ Prof. Dr. Sérgio Aquino de Souza

Universidade Federal do Ceará – UFC

_________________________________________ Prof. Dr. Elano Ferreira Arruda

AGRADECIMENTOS

Tantos nomes deveriam aparecer aqui e merecem um agradecimento especial…

Agradeço, portanto, a algumas pessoas fundamentais para a concretização deste sonho.

A minha esposa Geralda e minha filha Vanessa, que sem o apoio firme não teria ingressado neste curso, nem muito menos estaria contando esta vitória.

À Professora Mestre Eva Maria Campos Pereira que sempre me indicou a leitura de artigos para a consolidação dos métodos utilizados e citou tantos autores importantes dentro do tema em estudo.

Aos professores e colegas do Mestrado, em especial ao Professor Dr. Paulo de Melo Jorge Neto, Coordenador do curso.

À Faculdade Leão Sampaio, através da Diretoria, na pessoa do Diretor Presidente Professor Mestre Jaime Romero de Souza, que ofereceu seu apoio e adequação do horário de trabalho. E finalmente, mas não menos importante, ao meu orientador Professor Dr. Marcelo de Castro Callado que acreditou em meu propósito e indicou os caminhos a serem tomados para o completo êxito neste trabalho.

RESUMO

O presente trabalho teve como objetivo investigar a relação de longo prazo entre a exclusão de empresas na junta comercial do Ceará (JUCEC) e a inclusão da mesma no Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte (SIMPLES). O estudo foi realizado no período de 1997 a 2011 com dados mensais obtidos junto aos órgãos competentes (JUCEC e Ministério da Fazenda através da Receita Federal). A abordagem econométrica utilizada foi o teste de cointegração de Engle-Granger (EG). Os resultados mostraram que antes de iniciar o SIMPLES Nacional que entrou em vigor em julho de 2007, a relação entre as variáveis era estável. Somente após tal período a relação passou a ser ascendente indicando a não estacionariedade de ambas as series.

Palavras-chave: Simples Nacional. Microempresa. Pequenas empresas. Sucesso. Fracasso

empresarial.

ABSTRACT

This study aims to investigate the long-term relationship between the exclusion of the board of trade companies of Ceará (JUCEC) and the exclusion of same in the Integrated Payment of Taxes and Contributions of Micro and Small Enterprises (SIMPLE). The study is conducted in the period 1997 to 2011 with monthly data obtained from the competent bodies (JUCEC and Ministry of Finance through the IRS). The econometric approach used was the cointegration test of Engle-Granger (EG). The results show that before starting the National SIMPLE which entered into force in July 2007, the relationship between variables was stable. Only after that period the relationship became ascendant indicating non-stationarity of both series.

Keywords: Simple National. Microenterprise. Small business. Success. Business failure.

LISTA DE GRÁFICOS

Gráfico 1 - Inscrição no SIMPLES... 24

Gráfico 2 - Exclusão da JUCEC... 25

Gráfico 3 - ln_exclj... 30

Gráfico 4 - ln_insim... 31

Gráfico 5 - Comportamento das duas variáveis ao longo do tempo... 32

Gráfico 6 - Resumo do comportamento das duas variáveis... 33

Gráfico 7 - Relação inversa das duas variáveis... 34

LISTA DE TABELAS

Tabela 1 - Exclusão da JUCEC... 25

Tabela 2 - Inclusão no Simples... 26

Tabela 3 - log exclusão do Jucec... 29

Tabela 4 - Variável ln_exclj... 30

Tabela 5 - Variável ln_insim... 31

Tabela 6 - Teste de Raiz Unitária - ln(exclj)... 32

Tabela 7 - Teste de Raiz Unitária - ln(insim)... 32

Tabela 8 - Teste de Raiz Unitária – ADF ln(exclj)... 33

Tabela 9 - Teste de Raiz Unitária – ADF ln(insim)... 33

Tabela 10 - Testes de Cointegração de Engle-Granger/Federal... 34

SUMÁRIO

1 INTRODUÇÃO... 10

2 REFERENCIAL TEÓRICO... 12

2.1 Conceito de cada unidade segundo Sten (1998).... 16

2.1.1 O Conceito de empresa... 16

2.1.2 O Conceito de negócio... 17

2.1.3 O Conceito de proprietário/empreendedor... 19

2.2 O Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte – SIMPLES... 20

2.3 Motivação econômica para a relação entre a exclusão das MPE’S do Sistema da Junta Comercial – EXCLUJ e a exclusão do SIMPLES na Receita Federal - EXSIM... 21

3 ANÁLISE DESCRITIVA... 24

4 METODOLOGIA... 27

4.1 Resultados... 28

4.1.1 Regressão Básica... 28

5 TESTE DE COINTEGRAÇÃO... 30

6 CONCLUSÃO... 36

1 INTRODUÇÃO

No estudo das ciências sociais, tanto em países com economia bastante desenvolvida como em situação mais discreta, seja com perspectivas estratégicas, financeiras, mercadológicas ou culturais, a implementação de negócios é fonte de mudanças e promotora de processos de transformações sociais importantes, no que concerne aos objetivos de fomentar o desenvolvimento.

No mundo capitalista as empresas de um modo geral exercem grande importância na estabilidade da economia, considerando-se não apenas a produção e os serviços colocados à disposição, mas também as oportunidades de emprego e renda como fonte de recursos que geram sustentabilidade para essa demanda (PUGA, 2000).

Diante desta importância preocupando-se com os altos índices de saída do mercado, principalmente das microempresas e empresas de pequeno porte, resolveu-se estudar aspectos importantes para a existência e continuação das mesmas.

Como se podem explicar as principais causas de desaparecimento de empresas, principalmente nas microempresas e empresas de pequeno porte?

Tentando uma resposta resolveu-se então, investigar os efeitos do Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas

de Pequeno Porte - SIMPLES nos índices de Mortalidade Empresarial das Microempresas e

empresas de Pequeno porte no Estado do Ceará.

Vale ressaltar a relevância desse segmento de empresas (MPE) para a economia nacional, por ser sempre constatado como o maior empregador e, desse modo, formador da mão de obra, que sustenta a economia interna e, por isso mesmo, merecedor de todo cuidado por parte de todos aqueles que apresentam interesse em alavancar a economia brasileira.

A obra The Social Psychology of Organizations (Psicologia Social das Organizações) visualiza nove características principais na composição de um sistema organizacional, e uma delas, a Entropia, dizia que todas as formas de organização movem-se no sentido da desorganização ou saída do mercado.

Observou-se que hoje trata-se de uma época totalmente diferente, porém o pensamento ainda permanece. E é partindo deste pensamento (COLLINS, 2010, p. 17) afirma que "toda instituição é vulnerável, por mais excelente que seja seu desempenho hoje, que qualquer um pode cair e, mais cedo ou mais tarde, a maioria cai."

¾ Analisando como a introdução do Simples Nacional afeta a exclusão das micro e pequenas empresas;

¾ Construindo um modelo de regressão para estimar tal fato a partir das bases de dados obtidas no âmbito da Junta Comercial do Estado do Ceará e da Secretaria da Receita Federal do Brasil;

¾ Verificando o relacionamento entre as ocorrências e as bases de dados inseridas.

Com o experimento efetuado através destes procedimentos, procurou-se responder à seguinte pergunta: O Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte - SIMPLES conseguiu alterar os índices de extinção das micro e pequenas empresas no Ceará?

Procurou-se justificar tal preocupação quando se percebeu que o problema causado por uma economia caracterizada por negócios em declínio ou demasiadas dificuldades em manter de forma eficaz suas atividades, pode surgir tais expectativas e concretamente outras consequências mais intensas como desemprego, recessão econômica, violência urbana entre outros.

Este estudo foi circunscrito geograficamente na esfera do Estado do Ceará e se restringiu a fatores propulsores e inibidores de sobrevivência das microempresas e empresas de pequeno porte. Ele não esgotou as possibilidades de novos estudos; ao contrário, buscou abrir um campo para estudos posteriores, de confirmação, comparação ou continuação, que possam cada vez mais satisfazer a interdisciplinaridade e a complexidade que o escopo deste conhecimento exige.

Iniciou-se com um referencial teórico sobre o tema central, procurando nortear o estudo e justificar a necessidade de se buscar respostas para interrogações acerca do assunto.

Em seguida, utilizando-se de bases de dados fornecidas pela Junta Comercial do Estado do Ceará – JUCEC e pelo Ministério da Fazenda através da Secretaria da Receita Federal, procurou-se analisar de forma cautelosa os efeitos da tributação Federal nos índices ao longo desse período do novo formato de aplicação e cobrança do mesmo.

2 REFERENCIAL TEÓRICO

Nesta seção, apresentou-se a fundamentação teórica do trabalho, abordando conceitos, estudos teóricos e pesquisas sobre o tema analisado. Inicialmente, se contextualizou os principais conceitos de Micro e Pequenas Empresas; em seguida, foram abordados conceitos relacionados à mortalidade e sucesso empresarial, bem como de empreendedorismo e Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte - SIMPLES.

As microempresas e pequenas empresas apresentam características que propiciam o potencial empreendedor. Elas têm grande importância para uma nação. Geram alto volume de renda e oferecem condições excepcionais à medida que conseguem oportunizar novos empregos, criar ou implementar inovações (SCHUMPETER, 1978). Auxiliam a capacidade produtiva das grandes empresas e estimulam a competição (LONGENECKER et al., 1997).

No Brasil, país com relevantes grandezas geoeconômicas, 60% dos empregos são mantidos pelas micro e pequenas empresas, que geram 43% da renda nacional total (BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL, 2002). Sem desqualificar a inegável contribuição das grandes empresas, as microempresas e pequenas empresas ajudam a preservar a saúde da economia de mercado, dificultando cartéis, monopólios ou oligopólios.

Como assinala Almeida (2009) “A propósito, ao contrário do que possa parecer, não são as grandes empresas as que, entre nós, mantêm maior contingente de empregados”. Em razão de sua tendência a empregar mão de obra local, distribuir renda e fazer girar a economia, as microempresas e as empresas de pequeno porte são consideradas fator de estabilização social e constituem um universo de grande importância no panorama econômico.

Encontram-se na literatura econômica, várias aplicações e generalizações da análise de ciclo de vida. De maneira geral, adotam-se algumas dessas variações: ciclo de vida do produto, do cliente, da organização, das centrais de negócios, da tecnologia e do potencial de lucro, entre outros. É comum também assumir a existência de variáveis contingenciais, tais como mudança de cenários, gestão, legislações e tudo que vem influenciar no processo de crescimento e adaptação organizacional.

pouca atenção na literatura acadêmica a questões tais como a longevidade, suas causas, e/ou a expectativa de vida organizacional.

A complexidade dos estudos sobre mortalidade empresarial inicia-se na compreensão das definições de sucesso e fracasso. Para pesquisas cujo foco de estudo concentra-se em um determinado tema torna-se extremamente importante compreender, antes de qualquer outro procedimento, em quais aspectos e medidas estarão centradas tais investigações.

Para Carland e Carland (2000), por exemplo, não é tão fácil definir o sucesso empresarial porque a satisfação individual de quem conduz um negócio nem sempre é medida monetariamente. Muitos donos de empresas ou empreendedores poderão medir seu sucesso pela realização de seus sonhos pessoais, enquanto outros usam a acumulação de riquezas como escala de mensuração. Alguns empreendedores podem entender seus negócios como uma profissão, a principal fonte do rendimento familiar, mas ser bem sucedido não significa torná-los a principal prioridade de suas vidas.

Focados no outro extremo, Machado e Espinha (2005, p. 54) atentam que o real significado de fracasso “não se restringe necessariamente a uma situação de perda financeira”. O fracasso pode ter relação com a expectativa do proprietário em relação ao desempenho nos negócios. É possível, inclusive, existir situações em que o aproveitamento de uma nova oportunidade de negócios possa operacionalmente incorrer no encerramento de suas atividades atuais, com fins específicos à lucratividade ou ao aproveitamento de quem apresenta perspectivas financeiras superiores.

Bates (2002), concordando com os questionamentos advindos de tais casos, chega a recomendar o abandono da prática comum de aplicar conotações negativas ao fechamento dos negócios – falha, mortalidade ou termos correlatos – em circunstâncias de aproveitamento de uma oportunidade mais lucrativa. E reforça que tal prática não é teórica nem empiricamente justificável.

Segundo Cochran (1981, p. 50 apud WATSON; EVERETT, 1996, p. 45), “a variedade de definições utilizadas confunde mais ainda as informações disponíveis”. Estas confirmações podem levar a resultados duvidosos que apresentem altos índices de mortalidade empresarial. A falta de cuidado pode levar a uma adjetivação “folclórica” de tal conformidade. As crenças nestes “mitos” podem influenciar as políticas públicas, políticas de crédito nas instituições financeiras entre outras ações acerca do problema.

É possível perceber que à medida que as definições de sucesso e fracasso nos negócios adunam aspectos objetivos como a falência com perdas financeiras, podem também ser subjetivos como satisfação pessoal e isso é imperioso e indispensável tornar claro, ao longo dos procedimentos metodológicos de realização dos estudos, que configuração e que constituiu esta atividade.

Neste sentido (COLLINS, 2010, p. 13) chama atenção para os riscos da falta de atenção no momento de se observar como as empresas se encontram e em que aspectos devem ser avaliadas para que não se surpreenda com o fato de “hoje estarem bem aparentemente e amanhã se encontrarem nos relatórios das empresas em declínio, ou até mesmo nas que já encerraram suas atividades, oficialmente ou não, gerando dificuldades até mesmo para os estudiosos do assunto”.

Em seguida apresentam-se os estágios por onde as organizações percorrem durante um longo período de declínio.

Estágio 1 - Empresas poderosas e bem-sucedidas correm o risco de se tornar

“pouco preocupadas com aspectos de aparente pouca relevância” O primeiro passo do declínio é justamente acreditar que o sucesso do passado é garantia de um futuro igualmente brilhante.

Exemplo: Quando lançou o celular StarTAC, em meados da década de 90, a Motorola, então uma empresa vitoriosa, optou pela tecnologia analógica, embora a onda digital já estivesse começando. Ao ser perguntado se essa era mesmo a melhor solução tecnológica para o produto, um alto executivo da empresa respondeu que "43 milhões de consumidores analógicos não poderiam estar errados".

Estágio 2 - É consequência direta do primeiro estágio. Companhias cegas pelo

próprio sucesso buscam crescer a qualquer custo - muitas vezes deixando de lado justamente os fundamentos que as levaram ao topo.

Exemplo Na década de 80, uma das grandes rivais do Wal-Mart era a varejista Ames. Para ultrapassar a rede de Sam Walton, em 1988 a Ames decidiu que dobraria de tamanho em apenas 12 meses. Para isso, fez uma aquisição gigantesca que se mostrou um desastre. Quatro anos depois, a Ames entrou em concordata.

Estágio 3 - Quando os sinais de que alguma coisa não vai bem começam a

aparecer, as empresas em declínio simplesmente os ignoram - ou culpam o mercado, a concorrência e até o azar em vez de procurar entender o porquê dos problemas.

futuros - e entregou o material a um dos principais líderes da companhia. A resposta do executivo foi simplesmente: "Deve haver algo errado com seus dados". Não havia. Até 1992, a empresa teve de demitir 125.000 funcionários, mas escapou do fim graças a uma virada comandada por Louis Gerstner.

Estágio 4 - No momento em que a crise pela qual passa a empresa pode ser

percebida por todos, a companhia busca uma "bala de prata" que possa salvá-la da ruína - uma fusão mágica ou um novo presidente contratado no mercado a peso de ouro.

Exemplo Em 1998, depois de cinco trimestres "patinando", a HP contratou a americana Carly Fiorina, eleita pela revista Fortune como a executiva mais poderosa do mundo, para comandá-la. Carismática, Carly tomou decisões arriscadas, como a compra da concorrente Compaq, em 2002. A fusão não deu resultado e ela foi demitida três anos depois. A HP só começou a se recuperar depois da entrada do sucessor de Carly, o então desconhecido Mark Hurd.

Estágio 5 - Quanto mais tempo uma empresa fica no quarto estágio, mais difícil

sua recuperação, Nesta fase, seu vigor financeiro acabou, suas principais lideranças já debandaram e não há nenhuma estratégia de recuperação à vista. Só lhe resta ser adquirida ou fechar as portas. Exemplo: Nos anos 90, depois de atravessar todas as fases do declínio, a fabricante de papéis americana Scott Paper foi vendida para a concorrente Kimberly-Clark.

Diante da importância do adequado desenvolvimento das empresas para as economias de todos os países (FELIPPE, 2003; BEDÊ, 2006), e dos problemas sociais decorrentes dos altos percentuais de fechamento destas organizações (GASPAR, 1999; FELIPPE, 2003; MOTTA, 2000; BEDÊ, 2006), organismos públicos, privados, pesquisadores e estudiosos foram levados a analisar as causas de encerramento destes empreendimentos.

A literatura tem citado como exemplo o período inicial do exercício empresarial, onde os índices de mortalidade têm se mostrado bastante expressivos (SEBRAE, 2010; MOTTA, 2000), bem como a fase de amadurecimento e prosperidade dos empreendimentos (FELIPPE, 2003).

Bedê (2006, p. 13) denominou a este grupo de “fatores contribuintes”, e igualmente alertou que o encaminhamento para o insucesso de um negócio concretiza-se à medida que o número de fatores que compõem este conjunto aumenta.

O relatório do Serviço de Apoio às Micro e Pequenas Empresas - SEBRAE (2010, p. 7) estima que no Estado de São Paulo, por exemplo, de 1990 a 2008, em média 86 mil empresas encerraram suas atividades por ano, enquanto 137 mil empresas foram criadas.

Proporcionalmente esta relação está representando um percentual de 63,4% de organizações que extinguem suas atividades. Um número considerável.

Segundo a Organização para Cooperação e o Desenvolvimento Econômico – OCDE (2002, apud MACHADO; ESPINHA, 2005, p. 54-55), o registro sobre o desaparecimento de empresas é um procedimento indispensável para a identificação precisa da situação deste encerramento. De acordo com este documento, fusões, reestruturações e desmembramentos “devem ser considerados como eventos demográficos separados”, não caracterizando, a princípio, tais situações como sendo circunstâncias onde se reconheça a mortalidade dos negócios.

Tais evidências levaram Sten (1998), em suas investigações, salientar um importante esclarecimento nos estudos sobre o fracasso nos negócios. Suas constatações mostram inclusive que dependendo de qual definição de falha utilizada, os indicadores podem mostrar percentuais diferentes. Os estudos devem atentar, para fins de manter a qualidade e validade dos levantamentos empíricos, e considerar três unidades de análise:

9 A EMPRESA – “the legal framework (the firm); 9 O NEGÓCIO – “the business activity”; e

9 O PROPRIETÁRIO/EMPREENDEDOR – “the ownership” ou “the

entrepeneur”.

2.1 Conceito de cada unidade segundo Sten (1998)

2.1.1 O conceito de empresa

As empresas comerciais e industriais são as que mais se adaptam ao conceito econômico de empresa, pois visam atividades comerciais. Já as empresas de prestação de serviços são compostas por profissionais liberais como autônomos ou, assumem a forma de sociedades civis de fins lucrativos, as chamadas sociedades simples. As empresas públicas já se encontram numa gama diferente das empresas privadas, gozando de uma legislação específica, com seus princípios constantes no art. 173 da Constituição Federal,.

2.1.2 O conceito de negócio

Além da motivação, do desejo e do talento do empreendedor, (DORNELAS, 2001) afirma que iniciar e gerir uma empresa requer também um planejamento e uma pesquisa muito cuidadosos.

Na sequência do processo de empreendedorismo que se tem a discutir, depois de ter identificado a oportunidade que se pretende explorar - ancorada numa necessidade duradoura de clientes, tem-se agora de transformar essa oportunidade numa atividade economicamente rentável através do novo produto, serviço ou processo que melhor a capitaliza, ou seja, do conceito de negócio. Qualquer oportunidade pode ser capitalizada através de uma variedade de conceitos de negócio diferindo segundo as competências, capacidades e interesses do empreendedor que poderá começar por se fazer a si próprio algumas perguntas: Que competências técnicas se têm? Quais os interesses? O que é que se sabe fazer bem? Que serviços ou produtos irão ser vendidos? A ideia acrescenta valor e preenche uma necessidade existente? Quem são os concorrentes? Qual a vantagem competitiva?

Esta série de perguntas diz respeito à avaliação dos recursos essenciais de que o empreendedor poderá dispor para explorar oportunidades e as respostas poderão ajudá-lo a evitar um dos erros mais comuns do empreendedorismo: a tendência para se confundir a oportunidade com o conceito de negócio. Muitos empreendedores têm ideias muito inovadoras para novos conceitos de produtos, mas não existe oportunidade. Noutros casos a oportunidade é real, mas o conceito é inadequado ou impreciso. O que é então um bom conceito de negócio? Os critérios incluem a necessidade de ser: único, abrangente, internamente consistente, exequível e sustentável.

experimentá-los ou para abandonar os que atualmente utiliza. Sem algum grau de inovação, a diferenciação torna-se problemática. Essa inovação vai desde produtos ou serviços inteiramente novos, até pequenos melhoramentos incrementais, passando por novas aplicações de produtos ou serviços existentes, novos segmentos de mercado ou novos reposicionamentos.

Não se esqueçam também que, atualmente, as maiores inovações se encontram nos processos e que também eles - ao trazerem maior valor para o cliente, melhorias de produtividade ou reduções de custos - podem capitalizar oportunidades: novos procedimentos administrativos, novos métodos de produção, novos métodos de financiamento, novas técnicas de compras ou vendas, novas estruturas organizacionais, novos métodos ou canais de distribuição.

O segundo critério para um bom conceito de negócio é a abrangência à medida que o novo conceito contempla todas as suas variáveis estratégicas, aquilo que o leitor familiarizado com a linguagem de marketing designará por "mix" do produto? O empreendedor deverá olhar além do produto e preocupar-se com a embalagem, preço, promoção, localização, canais de distribuição e logística mais adequados. A consistência interna diz respeito à avaliação da coerência entre estas variáveis estratégicas: por exemplo, o canal de distribuição é o mais adequado àquele mercado alvo? Os atributos do produto serão suficientemente promovidos e pelo canal mais aconselhado?

O critério da exequibilidade é uma questão de realismo. Poderá o conceito ser desenvolvido e implementado dentro do tempo previsto e a um custo aceitável? A dimensão de mercado que se estima é de fato numa perspectiva conservadora? Avaliamos suficientemente bem a lealdade ou a satisfação dos consumidores com os produtos ou serviços atuais? Por fim, a sustentabilidade tem a ver com o fato de, uma vez implementado o conceito, se aferir da sua capacidade em resistir às pressões da concorrência ou de outras soluções alternativas, à alteração de custos, ou ao aparecimento de novas tecnologias. A sustentabilidade diz também respeito à capacidade do empreendedor em criar barreiras de entrada para si próprio dificultando a concorrência.

2.1.3O conceito de proprietário/empreendedor

Com a perspectiva de necessidade de negócios bem sucedidos, com vistas a identificar o empreendedor que possa obter sucesso empresarial, as organizações e estudiosos procuram estabelecer instrumentos de medição do perfil empreendedor.

Há que se considerar que no mundo empresarial também existem tanto diferenças de gênero e grau, quanto de caracterização do empreendedor bem sucedido.

O conceito de proprietário tem se entendido como sendo a pessoa vinculada a sua função social, embora essa ideia não seja nova. Se um indivíduo se diz dono de algo, é porque os outros não o são. A propriedade existe em função das outras pessoas e por isso os direitos inerentes a propriedade não podendo ser exercidos em detrimento da sociedade. Com isso, limitou-se o uso e gozo absoluto da pessoa sobre a coisa, que não só fica impedida de usá-la em malefício dos demais, como fica obrigada a usá-la de acordo com as demandas do grupo social.

Hoje podemos definir a propriedade sendo uma situação jurídica fundada numa relação entre a sociedade e um particular, o dono, e uma coisa corpórea ou não, podendo ser um direito, em virtude do qual são assegurados ao proprietário os poderes sobre seu uso, podendo dispor e reivindicar, respeitando os direitos da coletividade. Em síntese, é o direito subjetivo de exploração de um bem, que todos os outros integrantes da sociedade devem respeitar.

No conceito de empreendedor (DORNELAS, 2001, p. 44) afirma que ser um empreendedor é muito mais do que ter vontade de chegar ao ápice. É conhecer toda a montanha e o tamanho do desafio a ser encarado, planejar cada detalhe da escalada, saber o que você precisa levar e quais as ferramentas utilizar, encontrar o melhor caminho, estar comprometido com o resultado, ser persistente, calcular precisamente os riscos, preparar-se bem, acreditar em sua própria capacidade e começar a escalada.

Dentre estas dificuldades encontram-se a necessidade de definição inequívoca (MACHADO; ESPINHA, 2005; RIQUELME; WATSON, 2002; STEN, 1998) e uso de fontes de dados que não impliquem em enviesamento de resultados (AL-SHAIKH, 1998; DeCASTRO et al., 1999 ; MACHADO; ESPINHA, 2005; RIQUELME; WATSON, 2002; STEN, 1998).

Observando-se os dados da RAIS, Relação Anual de Informações Sociais, em 2008, os percentuais para as micro e pequenas empresas no Brasil representavam 98,54% do total de estabelecimentos, gerando 45,38% do total de empregos; enquanto que as empresas de médio e grande porte detinham somente 1,46% do total de estabelecimentos e 54,62% do total de vínculos empregatícios.

Ainda que reconhecida sua importância sócio econômica, o setor encontra sérios obstáculos ao seu crescimento, sustentabilidade e competitividade, reconhecendo que um dos fatos mais preocupantes relacionados às micro e pequenas empresas é o seu alto índice de mortalidade.

Como em micro e pequenas empresas o processo de gestão está centrado essencialmente na figura do seu idealizador (BEDÊ, 2006), é difícil, segundo Machado e Espinha (2005), para o mesmo perceber o fracasso em seus negócios. Por tal razão pode ser mais fácil para um profissional que não está envolvido ter uma visão mais ampla e nítida do problema.

2.2 O Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte - SIMPLES

Inicialmente, a Constituição Federal de 1988, nos artigos 140, 170 e 179, assegura tratamento jurídico diferenciado às microempresas e empresas de pequeno porte nas esferas da União, do Distrito Federal, dos Estados e dos Municípios, com o objetivo de incentivá-las pela simplificação, com redução ou eliminação, de suas obrigações administrativas, tributárias, previdenciárias e creditícias.

impostos de competência dos Estados e Municípios seriam recolhidos separadamente do SIMPLES FEDERAL.

A Lei Complementar nº 123/2006, instituiu, a partir de 01.07.2007, novo tratamento tributário simplificado, também conhecido como SIMPLES NACIONAL.

Tal regime substituiu, a partir de 01.07.2007, o Simples Federal (Lei 9.317/1996), que foi revogado a partir daquela data.

Já o Simples estabelece normas gerais relativas ao tratamento tributário diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte no âmbito da União, dos Estados, do Distrito Federal e dos Municípios, mediante regime único de arrecadação, inclusive obrigações acessórias.

2.3 Motivação econômica para a relação entre a exclusão das MPE’S do Sistema da Junta Comercial – EXCLUJ e a exclusão do SIMPLES na Receita Federal - EXSIM

O SIMPLES NACIONAL foi instituído com a finalidade de unificar a arrecadação dos tributos e contribuições incidentes e devidos pelas Microempresas e Empresas de Pequeno Porte brasileiras, nas esferas governamentais federal, estaduais e municipais. O Novo regime de arrecadação não é considerado um tributo ou mesmo um sistema tributário, e sim uma nova forma de arrecadação onde é unificado em um só meio de arrecadação todos os tributos

Daí a importância de se levantar dados das bases existentes em órgão como a Secretaria da Fazenda do Estado do Ceará – SEFAZ, do Ministério da Fazenda através da Secretaria da Receita Federal e da Junta Comercial do Estado do Ceará - JUCEC, e analisar os efeitos dessas mudanças no comportamento do ciclo de vida das micro e pequenas empresas no Estado do Ceará, nesses últimos quatorze anos, para que se constate se houve influência positiva ou negativa nesses índices.

A importância da avaliação do SIMPLES Nacional também se revela pelo fato de que esse programa é direcionado as micros e as pequenas empresas, e por esse conjunto de empresas desempenhar um papel de grande relevância no cenário econômico brasileiro, sobretudo no que concerne ao fomento do mercado interno, à formalização de empresas e empregos e à conseqüente inclusão social advinda dessa formalização, através da formação de emprego e renda através da criação de postos de trabalho.

É importante salientar que a avaliação de políticas públicas deveria ser um item de destaque na agenda econômica brasileira, pois também forneceria subsídios para a realização de ajustes na condução de iniciativas governamentais. Assim, o mérito da avaliação de medidas destinadas a fomentar o desenvolvimento dos empreendimentos de pequeno e médio porte ainda é enaltecido pela constatação de que alguns estudos destacam a carência de trabalhos nesse setor e questionam a eficácia de políticas destinadas exclusivamente a essas empresas. Há necessidade de análise dos efeitos das políticas destinadas às pequenas e médias empresas, embora governos e agências internacionais tenham se mobilizado para garantir o financiamento dessas políticas e o desenvolvimento desse nicho de empresas, não há um acompanhamento, nem uma mensuração adequados do resultado desses esforços.

Os grandes empreendimentos tendem a ser mais produtivos que os pequenos e médios, e que políticas direcionadas para todas as empresas, não só para as de menor porte, poderiam produzir um maior aumento da produtividade agregada. Pesquisa sobre as economias do Leste Europeu tenha pago alguma atenção a fatores que afetam o auto-emprego decisões, alguns dos quais podem ser classificados como entrada empresarial, embora nenhum estudo tem fatores ainda sido realizadas para muitos dos países da região. Mas o relevante para a política determinar se as empresas embrionárias, uma vez que tenham sido fundada, tornar-se maior empresas, gerando empregos para os trabalhadores e produção de bens para os consumidores, ou em vez definhar tão pequeno "Mamãe-e-pop" operações com externalidades relativamente poucos para o desenvolvimento econômico?

Discussões recentes sobre esta questão tendem a concentrar-se na possibilidade de que os aspectos relacionados ao ambiente de negócios - direitos de propriedade, execução de contratos, regulação eficiente - pode ser determinantes importantes do processo de pequena firma em crescimento, talvez mais importante do que o acesso a financiamento.

tenham sido fundadas, tornem-se maiores empresas, gerando empregos para os trabalhadores e produção de bens para os consumidores, ou em vez de definhar tão cedo em suas operações com externalidades relativamente poucas para o desenvolvimento econômico.

3 ANÁLISE DESCRITIVA

A análise descritiva das variáveis abordadas nesse trabalho tem o objetivo de dimensionar quantitativamente o problema a ser estudado, mostrando o comportamento temporal das variáveis.

O gráfico abaixo reflete o comportamento temporal da variável inclusão no simples (insim). Como se pode perceber a mudança do simples federal para o simples nacional ocorrida no inicio de 2007, porém somente entrando em vigor a partir de julho do mesmo ano, aparentemente provoca uma quebra estrutural no comportamento da variável. Dois são os motivos para essa quebra estrutural: o primeiro, que reflete o pico acentuado por volta de 2007.06 é reflexo da acumulação de inscrições no Simples não ocorrida entre o período de janeiro de 2007 a junho de 2007. Nesse período, o simples federal deixou de vigorar, entretanto o simples nacional ainda não vigorava. Em segundo, o Simples nacional, que passa a abranger além dos tributos federais, os tributos estaduais e municipais, aumentou a vantagem econômica da pequena e media empresa em nele estar inscrita.

Gráfico 1 – Inscrição no SIMPLES

Fonte: Elaborado pelo autor

A outra variável utilizada é a exclusão do cadastro da junta comercial (JUCEC). Como a figura abaixo demonstra claramente tal variável apresenta uma tendência crescente. A tendência pode refletir vários fatores: as empresas estão se arriscando mais, a crise econômica iniciada em 2008 pode ter prejudicado uma gama de negocio etc. É importante notar que ambos os motivos acima podem estar associados a um mesmo período. Isso por que, a crise

0 2000 4000 6000 8000 10000 12000

1997.06 1998.01 1998.08 1999.03 1999.10 2000.05 2000.12 2001.07 2002.02 2002.09 2003.04 2003.11 2004.06 2005.01 2005.08 2006.03 2006.10 2007.05 2007.12 2008.07 2009.02 2009.09 2010.04 2010.11 2011.06

Inscrição

no

Simples

econômica iniciada em meados de 2008 nos EUA e introdução do Simples nacional ocorre com um ano de diferença. Ou seja, tais efeitos podem estar influenciando o comportamento da variável exclusão da JUCEC.

Gráfico 2 – Exclusão da JUCEC

Fonte: Elaborado pelo autor

Em virtude dessa possível quebra estrutural nas variáveis, optou-se por realizar a analise descritiva em três períodos diferentes: o primeiro, de 1997 a 2007; o segundo, de 2008 a 2011; e o terceiro, considerando o período todo, ou seja, de 1997 a 2007.

A tabela abaixo resume a analise descritiva da variável exclusão da JUCEC nos três períodos referidos acima

Tabela 1 – Exclusão da JUCEC

1997-2011 07/1997-06/ 2007 07/2007-12/2011

Média 329.626 205.725 604.963

Desvio padrão 216.599 96.368 142.437

Fonte: Elaborada pelo autor

Como se depreende, o período de 07/2007 a 12/2011 apresentou uma média muito maior de exclusões da JUCEC que no período de 07/1997 a 06/2007. Isso reflete a provável quebra estrutural ocorrida nesse período. A variância do período também foi maior que no período anterior, indicando que houve maiores oscilações ao redor da média entre 07/2007 a 12/2011. O período como um todo, 07/1997 a 12/2011, apresentou o resultado mais oscilante mostrando um comportamento bastante variável do numero de empresas que são excluídas da JUCEC.

0 100 200 300 400 500 600 700 800 900 1000

1997.06 1998.02 1998.10 1999.06 2000.02 2000.10 2001.06 2002.02 2002.10 2003.06 2004.02 2004.10 2005.06 2006.02 2006.10 2007.06 2008.02 2008.10 2009.06 2010.02 2010.10 2011.06

Exclusão

do

Jucec

Por sua vez, a tabela 2, mostra o comportamento da variável inscrição no Simples, seja federal (07/1997 a 06/2007) seja o nacional (07/2007 a 12/2011).

Tabela 2 – Inclusão no Simples

07/1997-12/2011 07/1997-06/2007 07/2007-12/2011

Média 1471.23 1017.483 2479.556

Desvio padrão 1485.468 998.278 1860.942

Fonte: Elaborada pelo autor

4 METODOLOGIA

O objetivo central desta dissertação é verificar se há alguma relação entre a inclusão no simples e a exclusão na JUCEC, ou seja, busca-se responder a seguinte pergunta: Será que o Simples tem ajudado a reduzir a mortalidade das empresas? Para responder tal questionamento serão utilizadas duas metodologias.

A primeira será uma regressão simples das variáveis log da exclusão da JUCEC (ln_exclj) contra log da inclusão no Simples (ln_insim). O objetivo dessa estimação é verificar quais os impactos percentuais de uma variável sobre a outra. Em virtude da mudança na legislação no Simples, tendo como consequência uma possível quebra estrutural, será adicionada uma variável dicotômica separando os períodos de julho/1997 a junho/2007 e de julho/2007 a dezembro/2011. Se esta variável for significativa isso indicará que há uma mudança no intercepto do modelo, indicando uma possível quebra estrutural. Dessa forma, o modelo a ser regredido será:

ln _ ln _ (1)

em que: zt é a variável dicotômica (variável dummy) que foi lançada sendo “0”de julho/1997

a junho/2007 e “1” de julho/2007 a dezembro/2011.

Espera-se que o sinal de seja negativo, indicando a intuição econômica de que o Simples facilita e diminui a cobrança dos tributos para as micro e pequenas empresas, diminuindo a sua mortalidade.

Embora a metodologia acima possa servir como um indicativo da relação entre a exclusão da JUCEC e a inscrição no Simples, alguns problemas econométricos podem levar a confusões quanto a estimação. O principal desses problemas corresponde a regressão espúria e a presença de raízes unitárias nas variáveis. Tais hipóteses tornam-se mais fortes pela analise gráfica das variáveis, uma vez que ambas apresentam tendência e possível quebra estrutural. Dessa forma, optou-se por buscar uma metodologia alternativa que eliminasse tais problemas.

1. Será feito teste de raiz unitária do tipo Dickey-Fuller Aumentado (ADF) sobre as variáveis. Os testes serão feitos em três períodos diferentes: 07/1997 a 12/2011; 07/1997 a 06/2007 e 07/2007 a 12/2011. O numero de observações utilizadas em cada período, respectivamente é: 174, 120 e 54.

2. Uma vez constatando-se a presença de raiz unitária nas variáveis, ou seja, tais variáveis sendo integradas de ordem 1, serão realizados testes de cointegração nos modelos estimados em (1). Novamente, tais testes levarão em consideração os três períodos de tempo acima descritos.

Espera-se da utilização dessa metodologia que sejam revelados os efeitos de longo prazo entre as variáveis. A vantagem da utilização do teste de cointegração sobre a metodologia acima é que evita que a presença de raiz unitária seja um problema na interpretação dos resultados.

Evidente que existem diversos outros métodos que poderiam ser aplicados para tratar do problema acima, entretanto, optou-se por tais metodologias por serem simples e de razoável aceitação no meio acadêmico.

4.1 Resultados

Os resultados apresentados estão separados em duas partes, devido as duas metodologias utilizadas. A primeira parte, chamada de Regressão Básica, trará o modelo de regressão simples com variável dicotômica separando os períodos de 06/1997 a 06/2007 e 07/2007 a 12/2011. A segunda parte dos resultados, mostrará a analise de raiz unitária e de cointegração nos período estudados.

4.1.1 Regressão básica

Tabela 3 – log exclusão do Jucec

log exclusão do Jucec Coeficiente p-valor

log Insim -0,327 0,000

Zt 1,151 0,000

Constante 7,366 0,000

R2 0,780

nº de Observações 168

Teste Durbin-Watson 1.0985 0.0000

Teste Breusch-Pagan 0.8390 0.0000

Fonte: Elaborado pelo autor

Como mostra a tabela, as variáveis utilizadas foram todas significativas ao nível de significância de 5%. Além disso, o sinal esperado do coeficiente estimado da variável ln_insim, correspondeu ao esperado, ou seja, segundo a estimação, um aumento de um por cento na inscrições no Simples representam uma redução de 0,37% na exclusão do JUCEC. Isto mostra que a hipótese teórica de que o Simples reduz a mortalidade das empresas é parcialmente confirmada.

Importante também é a significância da variável zt. Sendo significativa tal

coeficiente mostra que o efeito da mudança do Simples Federal para o Simples Nacional foi suficiente para alterar o intercepto do modelo estimado. No período de 1997 a 2007, o modelo estimado apresentou o seguinte comportamento:

ln , 0, ln _ (2)

Ou seja, sem a presença dos Simples Federal, a mortalidade percentual das micro e pequenas empresas são de 7,36%.

Por outro lado, considerando o período de 07/2007 a 12/2011, tem-se a seguinte equação estimada:

ln _ , 0, ln _ (3)

5 TESTE DE COINTEGRAÇÃO

O objetivo dos testes de cointegração é mostrar se há um relacionamento de longo prazo entre as variáveis estudadas. A abordagem utilizada é a do teste de cointegração de Engle-Granger. Para tanto, é preciso prioritariamente, analisar a estacionaridade das series temporais. O teste de estacionaridade utilizado é o teste Dickey-Fuller aumentado (ADF).

As tabelas abaixo resumem a aplicação do teste ADF para a variável ln_exclj e ln_insim, para os casos, com intercepto, com tendência e sem intercepto e sem tendência. Como ressaltado anteriormente, tal analise será feita em três períodos separados: 07/1997-12/2011; 07/1997-06/2007 e 07/2007-12/2011.

a) 07/1997-12/2011

Tabela 4 – Variável ln_exclj

Teste de Raiz Unitária ln(exclj) Valor critico a 5% p-valor

com constante -1.243 -1.654 0.1079

sem constante -1.243 -2.885 0.6550

com tendência -3.740 -3.441 0.0199

Fonte: Elaborado pelo autor

Como os resultados acima mostram, a estacionariedade sobre a variável ln_exclj ocorre apenas no caso com tendência (isso considerando um nível de significância de 5%). Esse resultado já era esperado, tendo em vista a distribuição da variável exclj ao longo do tempo. Abaixo é apresentado o gráfico da variável ln_exclj:

Gráfico 3 – ln_exclj

Fonte: Elaborado pelo autor

0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00

1997.07 1998.02 1998.09 1999.04 1999.11 2000.06 2001.01 2001.08 2002.03 2002.10 2003.05 2003.12 2004.07 2005.02 2005.09 2006.04 2006.11 2007.06 2008.01 2008.08 2009.03 2009.10 2010.05 2010.12 2011.07

ln_exclj

Ou seja, com exceção do caso com tendência, todas as variáveis são I(1). Para a variável ln_insim, a tabela abaixo resume o mesmo teste:

Tabela 5 – Variável ln_insim

Teste de Raiz Unitária ln(insim) valor critico a 5% p-valor

com constante -1.553 -2.886 0.5072

sem constante -1.553 -1.655 0.0613

com tendência -1.587 -3.442 0.7973

Fonte: Elaborado pelo autor

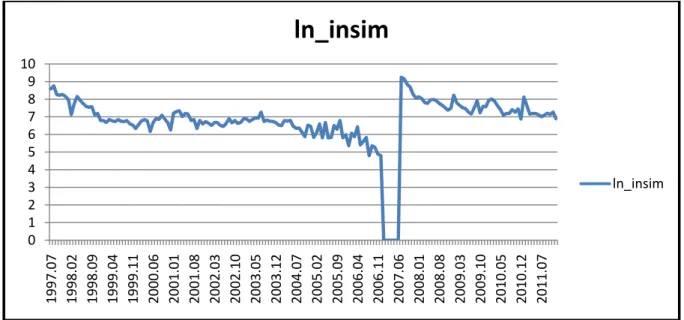

Nesse caso, nenhum dos testes se mostrou significativos, eliminando a existência de estacionaridade para essa variável tomando o período completo. O gráfico a seguir apresenta o comportamento temporal da mesma:

Gráfico 4 – ln_insim

Fonte: Elaborado pelo autor

Evidente que a quebra estrutural no período de 2007.01 a 2007.06 teve significativa influencia nos resultados do teste de raiz unitária.

b) 07/1997-06/2007

Para esse período está em vigor o Simples Federal. A seguir é apresentado o resultado para as duas variáveis:

0 1 2 3 4 5 6 7 8 9 10

1997.07 1998.02 1998.09 1999.04 1999.11 2000.06 2001.01 2001.08 2002.03 2002.10 2003.05 2003.12 2004.07 2005.02 2005.09 2006.04 2006.11 2007.06 2008.01 2008.08 2009.03 2009.10 2010.05 2010.12 2011.07

ln_insim

Tabela 6 – Teste de Raiz Unitária – ln(exclj)

Teste de Raiz Unitária ln(exclj) valor critico a 5% p-valor

com constante -1.043 -1.659 0.1497

sem constante -1.043 -2.889 0.7373

com tendência -3.245 -3.448 0.0758

Fonte: Elaborado pelo autor

Tabela 7 – Teste de Raiz Unitária – ln(insim)

Teste de Raiz Unitária ln(insim) valor critico a 5% p-valor

com constante -0.995 -1.66 0.1611

sem constante -0.995 -2.88 0.7551

com tendência -1.907 -3.44 0.6510

Fonte: Elaborado pelo autor

Como os resultados mostram, em nenhuma das variáveis e em nenhum dos testes houve a presença de estacionariedade ao nível de 5% de significância. Esta é uma forte evidencia para a realização do teste de cointegração, uma vez que este requer que as variáveis sejam integradas de ordem 1.

Os gráficos a seguir mostram o comportamento das duas variáveis ao longo do tempo.

Gráfico 5 – Comportamento das duas variáveis ao longo do tempo

Fonte: Elaborado pelo autor

c) 07/2007-12/2011

Esse período está em vigor o regime do Simples Nacional que ampliou o numero de tributos beneficiados. As seguintes tabelas mostram os resultados do teste ADF:

0 1 2 3 4 5 6 7 8 9 10

1997.07 1997.12 1998.05 1998.10 1999.03 1999.08 2000.01 2000.06 2000.11 2001.04 2001.09 2002.02 2002.07 2002.12 2003.05 2003.10 2004.03 2004.08 2005.01 2005.06 2005.11 2006.04 2006.09 2007.02

ln_Insim

Tabela 8 – Teste de Raiz Unitária – ADF ln(exclj)

Teste de Raiz Unitária ln(exclj) valor critico a 5% p-valor

com constante -2.897 -1.681 0.0030

sem constante -2.897 -2.933 0.0458

com tendência -3.504 -3.504 0.1898

Fonte: Elaborado pelo autor

Tabela 9 – Teste de Raiz Unitária – ADF ln(insim)

Teste de Raiz Unitária Ln(insim) valor critico a 5% p-valor

com constante -2.564 -1.686 0.0072

sem constante -2.564 -2.947 0.1006

com tendência -3.627 -3.524 0.0276

Fonte: Elaborado pelo autor

Nesse período, para a variável ln_exclj há estacionaridade a 5% nos testes com e sem constante. O caso com tendência apresentou-se não estacionário. Por sua vez, para a variável ln_insim, o resultado mostrou-se estacionário para os casos com constante e com tendência.

Novamente, o gráfico abaixo resume o comportamento das duas variáveis:

Gráfico 6 – Resumo do comportamento das duas variáveis

Fonte: Elaborado pelo autor

d) Teste de Cointegração de Engle-Granger

Para os testes de cointegração de Engle-Granger, a amostra é separada em apenas duas partes: uma correspondendo ao período de 07/1997 a 06/2007 e a outra correspondendo ao período de 07/2007 a 12/2011. A seguir são apresentados os resultados:

0 1 2 3 4 5 6 7 8 9 10

2007.07 2007.09 2007.11 2008.01 2008.03 2008.05 2008.07 2008.09 2008.11 2009.01 2009.03 2009.05 2009.07 2009.09 2009.11 2010.01 2010.03 2010.05 2010.07 2010.09 2010.11 2011.01 2011.03 2011.05 2011.07 2011.09 2011.11

ln_Insim

d.1. Período de 07/1997 a 06/2007

Tabela 10 – Testes de Cointegração de Engle-Granger/Federal

Teste de cointegração Coeficiente valor critico a 5% p-valor

com constante -2.028 -1.660 0.0226

sem constante -5.794 -2.889 0.0000

com tendência -2.764 -3.449 0.2105

Fonte: Elaborado pelo autor

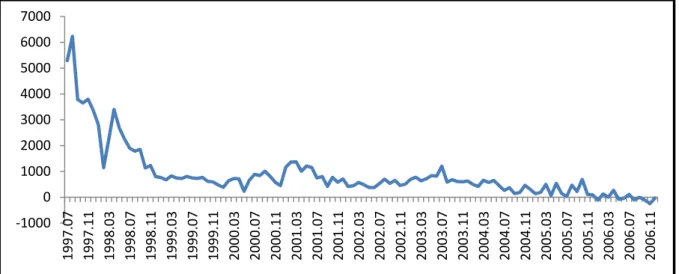

Como se pode notar do teste para o período, apenas os casos com e sem constante mostrar presença de cointegração entre as variáveis. Ou seja, o caso com tendência mostrou-se não cointegrado. Isso evidencia que existe sim um relacionamento de longo prazo entre as variáveis e que esse é um relacionamento inverso, como se depreende do valor do coeficiente. Assim, aumentar o numero de empresas presentes no Simples Federal, há uma queda no numero de empresas que dão baixa no JUCEC.

O gráfico a seguir mostra essa relação inversa, pois desenha a diferença entre a variável insim e exclj, em valores absolutos.

Gráfico 7 – Relação inversa das duas variáveis

Fonte: Elaborado pelo autor

d.2. Período de 07/2007 a 12/2011

Nesse período foi introduzido o Simples Nacional. A tabela a seguir resume teste de cointegração.

‐1000

0 1000 2000 3000 4000 5000 6000 7000

Tabela 11 – Testes de Cointegração de Engle-Granger/Nacional

Teste de cointegração Coeficiente valor critico a 5% p-valor

com constante -2.932 -1.686 0.0028

sem constante -2.932 -2.947 0.0417

com tendência -3.584 -3.524 0.0312

Fonte: Elaborado pelo autor

Como evidenciado na tabela acima, todos os casos apresentaram cointegração entre as variáveis, indicando que há um relacionamento de longo prazo entre a exclusão da JUCEC e a inclusão no Simples Nacional. Percebe-se que tal relacionamento é inversamente proporcional, ratificando o esperado pela teoria econômica. O gráfico a seguir plota a diferença entre o numero de empresas que se inscreveram no Simples contra o numero de empresas que foram excluídas da JUCEC, para o período considerado.

Gráfico 8 – Teste de cointegração entre as variáveis

Fonte: Elaborado pelo autor

O gráfico confirma o mostrado pelos testes de cointegração e pela regressão básica, ou seja, a relação entre o numero de empresas que se inscrevem no Simples e aquelas que sofrem falência e solicitam baixa na JUCEC é inversamente proporcional. Dessa forma, pode-se afirmar que o Simples tem servido como um importante fator para a redução da mortalidade das pequenas e micro empresas.

0 2000 4000 6000 8000 10000 12000

6 CONCLUSÃO

Este trabalho investigou os efeitos do Simples Federal e Nacional sobre a mortalidade das empresas. Para tanto, foi utilizado duas metodologias econométricas, que captassem tal efeito: uma regressão linear com uma variável dicotômica separando os períodos do Simples federal e Nacional e a aplicação de testes de cointegração sobre as variáveis estudadas visando obter efeitos de longo prazo sobre as mesmas.

Os resultados encontrados confirmam as hipóteses propostas neste estudo, segundo o qual uma desburocratização tributaria, implementada pelo Simples Nacional, reduz a taxa de mortalidade das pequenas e micro empresas. De fato, ambas as metodologias econométricas apresentadas confirmam tal hipótese, pois apresentaram uma relação inversamente proporcional entre as variáveis.

Por outro lado, comparando os dois tipos de Simples (o federal e o nacional) é possível notar que o efeito do Simples Nacional foi mais impactante tanto quanto ao aumento do numero de inscrições (um aumento de 148%), bem como quanto ao impacto sobre a mortalidade. De fato, no período de julho/1997 a junho/2007, a proporção de empresas inscritas no Simples que eram excluídas da JUCEC foi de 4,94. Por sua vez, no período de julho/2007 a dezembro/2011, tal proporção caiu para 4,04. Uma redução de 22 pontos percentuais.

REFERÊNCIAS

AL-SHAIKH, Fuad N. Factors for small bussiness failure in developing countries. Advances

in Competitive Research, v. 6, n. 1, 1998. ABI/INFORM Global.

AMBROZINI, Marcelo A. et. al. Impacto dos formadores de mercado sobre a liquidez das ações negociadas na Bolsa de Valores de São Paulo. Revista Contabilidade Vista &

Revista, Universidade Federal de Minas Gerais, Belo Horizonte, 2009. ISSN 0103-734X

BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL - BNDES.

Relatório Anual, 2002.

BATES, Timothy. Analysis of small firms that have closed: delineating successful from unsuccessful closures. Center for Economic Studies, Washington D.C, 2002.

BEDÊ, Marco Aurélio. Onde andam as micro e pequenas empresas do Brasil. São Paulo: Sebrae, 2006.

BRASIL. Lei Complementar n. 123/2006, de 15 de dezembro de 2006.

BRASIL. Lei n. 9.317, de 05 de dezembro de 1996.

CAMPOS, Eva Maria. Práxis empreendedora e a sustentabilidade dos agronegócios

frutícolas. 2008. 139f. Dissertação (Mestrado em Administração) - Universidade Estadual do

Ceará, Fortaleza, 2008.

CASSIDY, John. Como os mercados quebram – A lógica das catástrofes econômicas. Tradução de Berilo Vargas. Rio de Janeiro: Intrínseca, 2011.

CHATTERJEE, S.; BERTRAM, P. Regression analysis by example. New York: John Wiley & Sons, Inc. 1991.

COLLINS, Jim. Como as gigantes caem – e por que algumas empresas jamais desistem –

os cinco estágios do declínio corporativo e como evitá-los. Tradução de Cristina

Yamagami. Rio de Janeiro: Elsevier, 2010.

CURCI, Maria Elia. Estudo sobre vida e morte de microempresas em Franca: identificação das causas de fechamento no ramo calçadista. 2001. 264f. Dissertação (Mestrado em Administração) – Faculdade de Ciências Econômicas, Administrativas e Contábeis de Franca, Franca-SP, 2001.

DAMASCENO, Tereza E. L. Identificação de risco sistêmico no sistema financeiro

brasileiro durante a crise de 2008. 2012. 53f. Dissertação (Mestrado Profissional em

Economia) – Faculdade de Economia, Administração, Atuária e Contabilidade, Universidade Federal do Ceará, Fortaleza, 2012.

DORNELAS, José Carlos A. Empreendedorismo – transformando idéias em negócios. 8. ed. Rio de Janeiro: Campus, 2001.

DRUMMOND, Helga; CHELL, Elizabeth. Crisis management in a small business: a tale of two solicitors' firms. Management Decision, v. 32, n. 1, 1994.

DUNCAN, Joseph W. e HANDLER, Douglas P. The misunderstood role of small business ––

Business Economics, v. 29, n. 3, Jul. 1994. ABI/INFORM Global.

DUTRA, Ivan de S. Perfil do empreendedor versus mortalidade de empresas. Estudo de caso do perfil do micro e pequeno empreendedor. In: ENCONTRO NACIONAL DA

ASSOCIAÇÃO DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO, 27., 2003, Atibaia.

Anais... Atibaia: ENANPAD, 2003.

______. O Perfil empreendedor e a mortalidade de micro e pequenas empresas

londrinenses. 2002. Dissertação (Mestrado em Administração) - Universidade Estadual de

Londrina, Londrina-PR, 2002.

FELIPPE, Mário Celso de. Sobrevivência e mortalidade das pequenas e médias empresas

da cidade de São José dos Campos. 2003. 140f. Dissertação (Mestrado em Administração

de Empresas) - Departamento de Economia, Contabilidade, Administração e Comércio Exterior, Universidade de Taubaté, Taubaté-SP, 2003.

FERNANDEZ, G. Data mining using SAS applications.New York: Chapman & Hall/Crc,

2003.

FILARDI, Luiz Fernando. Estudo dos fatores contribuintes para a mortalidade precoce

de micro e pequenas empresas da cidade de São Paulo. 2006. Tese (Doutorado em

Administração) – Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 2006.

GEUS, A. Curto prazo x longevidade. HSM Management, v. 1, n. 48, p. 17-19, jan./fev. 2005.

GREATTI, Ligia. Perfis empreendedores: análise comparativa das trajetórias de sucesso

e do fracasso empresarial no município de Maringá. 2003. Dissertação (Mestrado em

Administração) - Universidade Estadual de Maringá, Maringá, 2003.

GUJARATI, Damodar. Econometria Básica. 4. ed. Rio de Janeiro: Campus, 2006.

IBARRARÁN, Pablo; MAFFIOLI, Alessandro; STUCIFI, Rodolfo. SME Policy and Firms Productivity. IZA Discussion Paper, n. 4486, oct. 2009.

KHAN, Mohammed Ejazudidn; ANKER, Martha; PATEL, Bella C.; BARGE, Sandhya; SADHWANI, Hemlatha; KOHLE, Ranjana. The use of focus groups in social e behavioural research: some methodological issues. World Health Statistics Quarterly, v. 44, n. 3, p. 145-148, 1991.

Como elaborar trabalhos monográficos em contabilidade: teoria e prática. São Paulo: Atlas, 2003.

LONGENECKER, J. G. et al.Administração de pequenas empresas: ênfase na gerência empresarial. São Paulo: Makron Books, 1997.

MACHADO, Hilka P. Vier; ESPINHA, Pedro Guena. Reflexões sobre as dimensões do fracasso e mortalidade de pequenas empresas. Revista Capital Científico, Guarapuava – PR, v. 3 n. 1, p. 51-64, jan/dez. 2005.

MOTTA, Flávia Gutiérrez. Fatores condicionantes na adoção de métodos de custeio em

pequenas empresas. 2000. Dissertação (Mestrado em Engenharia de Produção) – Escola de

Engenharia de São Carlos, Universidade de São Paulo, São Carlos-SP, 2000.

PERRY, Stephen C. The relationship between written business plans. Journal of Small

Business Management, v. 39, n. 3, Jul. 2001. BAI/INFORM Global.

PUGA, Fernando Pimentel. Experiências de apoio às micro, pequenas e médias empresas nos Estados Unidos, na Itália e em Taiwan. Texto para discussão, n. 75. BNDES. Rio de Janeiro. Fev. 2000. 54 p.

RICHARDSON, Roberto Jarry. Pesquisa Social: métodos e técnicas. São Paulo: Atlas, 1999.

SERVIÇO DE APOIO ÀS MICRO E PEQUENAS EMPRESAS DO ESTADO DE SÃO PAULO – SEBRAE-SP. Doze anos de monitoramento da sobrevivência e mortalidade de empresas. São Paulo, agosto, 2010.

SCHUMPETER, J. A. The Theory of Economic Development.Oxford: Oxford University Press, 1978.

SILVA, Joací Sabino; SOLINO, Antônio da Silva. Fatores determinantes da mortalidade da micro e pequena empresa industrial de criação e abate de aves, na grande Natal/RN. In: ENCONTRO NACIONAL DOS PROGRAMAS DE PÓS-GRADUAÇÃO EM

ADMINISTRAÇÃO, 24., 2000, Florianópolis. Anais... Florianópolis: ANPAD, 2000.

STEN, Jan. Exit – Success or failure? In: INTERNATIONAL COUNCIL OF SMALL BUSINESS PROCEEDINGS - ICSB Conference. Anais… Singapura, 1998.

THENG, Lau Geok e BOON, Jasmine Lim Wang. An exploratory study of factors affecting the failures of local small and medium enterprises. Asia Pacific Journal of Management, v. 13, n. 2, Out 1996. ABI/INFORM – Global.

VERRUK, Adriana Barros. Análise dos fatores que, na percepção dos proprietários, contribuíram para a mortalidade de empresas em Campo Grande, Mato do Grosso do

Sul, no período de 1995 a 1997. Mestrado Interinstitucional PPGA - UNIDERP, 2001.

YONEMOTO, Hiroshi Wilson. Os fatores externos e internos e a sua relação Com o

sucesso ou fracasso das empresas de pequena dimensão. 1998. Dissertação (Mestrado em