A Adoção de Inovações no Mercado Imobiliário de Portugal

Danilo Silva TeixeiraUP201801696

Dissertação

Mestrado em Economia e Gestão da Inovação - MEGIN

Orientado por

Prof. Dr. José da Silva Costa

Índice

1. Introdução pág. 4

2. Conceitos e Revisão da Literatura pág. 7

2.1. Relevância do Tema de Pesquisa pág. 7

2.2. Conceito de Inovação Disruptiva pág. 7

2.3. Economia da Partilha pág. 10 2.4. Inovações transacionais pág. 13 2.4.1. Blockchain pág. 13 2.4.2. Crowdfunding pág. 16 2.4.3. Peer to Peer pág. 20

2.5. Technology adoption model (TAM) pág.

22 3. Metodologia pág. 24 4. Resultados Empíricos pág. 25 5. Conclusões pág. 28 6. Agradecimentos pág. 29 7. Bibliografia pág. 30 Anexo I – Inquérito Índice de Tabelas

1. Tabela 1 - Perfil dos Participantes pág.

25

2. Tabela 2 - Valores para Alfa de Cronbach pág.

26

3. Tabela 3 Coeficiente de Correlação de Pearson pág.

27 Índice de Figuras

1. Figura 1 Projeção para a Economia Portuguesa pág. 6

2. Figura 2 esquema de funcionamento da Blockchain pág.

14

plataforma de Crowdfunding 18 4. Figura 4 esquema de funcionamento de uma

plataforma de Peer to peer lending

pág. 22

5. Figura 5 Technology Acceptance Model (TAM) pág.

23 6. Figura 6 Tabela de Consistência interna do

questionário segundo o valor de alfa

pág. 26

Resumo

Após a crise económica de 2008 várias inovações transformaram muitas áreas da economia, dentre elas o mercado imobiliário. Em Portugal, as novas tecnologias e modelos de negócios já foram, inclusive, regulamentados. O objetivo desse trabalho foi identificar a recetividade e intenção de uso dessas inovações tecnológicas a partir do modelo de aceitação da tecnologia (Technology Acceptance Model – TAM), que propõe que a perceção quanto à facilidade de uso e a utilidade de uma tecnologia pode prever a atitude do usuário em relação à tecnologia, sua subsequente intenção comportamental e utilização de fato. Os resultados mostram que, apenas a perceção da utilidade das ferramentas propostas se apresentou como dado confiável e que o modelo aplicado não é eficaz para prever a utilização das tecnologias propostas.

Palavras-chave: Blockchain, crowdfunding, imobiliário, inovação disruptiva, peer to peer, real estate, Technology adoption model (TAM).

Código JEL: 030 e 031

After the economic crisis of 2008, several innovations transformed many areas of the economy, among them the real estate market. In Portugal, new technologies and business models have already been regulated. The objective of this work was to identify the receptivity and intention to use these technological innovations based on the Technology Acceptance Model (TAM), which proposes that the perception of the ease of use and usefulness of a technology can predict the user's attitude towards the technology, his subsequent behavioral intention and actual usage. The results show that only the perception of the usefulness of the proposed tools presented itself as a reliable data and that the applied model is not effective to predict the usage of the proposed technologies.

Key words: Blockchain, crowdfunding, disruptive innovation, peer to

peer, real estate, Technology adoption model (TAM).

1. Introdução

O mercado imobiliário de Portugal tem mostrado significativo crescimento nos últimos anos, tanto em valorização dos imóveis, quanto em número de transações.

Segundo o estudo “Estatísticas da Construção e Habitação – 2019 edição de 2020” do INE, no ano de 2019 o mercado português registou um crescimento de 1,6% com relação a 2018, a variação mais baixa desde 2013, porém renovando o máximo pelo terceiro ano consecutivo. Transacionaram-se no período 181.478 habitações, totalizando 25,6 mil milhões de euros, aumento de 6,3% em comparação ao ano anterior.

Em relação à valorização dos imóveis, o preço mediano da avaliação bancária teve uma variação anual de 10,9% mantendo a trajetória de alta registada no período anterior. Apenas no ano de 2019, a valorização média dos imóveis residenciais foi de 9,6% (IPHab), o que embora seja uma desaceleração com relação ao período anterior, ainda representa um crescimento significativo.

De acordo com o Portuguese Real Estate Investment Survey 2019, da consultoria Deloitte, no final de 2019 a estratégia de investimento dos grandes players passava pela aquisição de escritórios, hotelaria e residências (para 75%, 58% e 50%, respetivamente), tendo a banca aparecido em 75% das respostas como principal financiador dos investimentos. O total de crédito para habitação concedido pela banca em 2019 foi de 10.623 milhões de Euros, mantendo a trajetória de alta desde o mínimo de 2012.

No mundo, a importância do mercado imobiliário reside no facto desses ativos se posicionarem como um dos três principais nos quais seguradoras e fundos de pensão investem (Wouda e Opdenakker, 2019).

Considerando, portanto, a importância deste setor que hoje representa 12% do PIB português (INE, 2018), existe uma grande expectativa com relação ao que se pode esperar com relação ao seu desempenho no futuro. As questões passam pela capacidade de se oferecer imóveis que atendam à procura crescente por parte dos residentes, à interferência do turismo, às oportunidades relativas à atração de investimento internacional, à manutenção dos preços praticados atualmente após um período de grande valorização, ao risco de surgimento de uma bolha imobiliária e, mais recentemente, à necessidade de adoção de novas tecnologias nesse contexto chamado de “novo normal” trazido pela pandemia do COVID-19.

No artigo de Fahim Ulah et al. publicado na revista Sustainability

(2018, volume 10), são colocadas 9 grandes inovações tecnológicas que impactam ou impactarão o setor no futuro, como o uso de Big Data, Inteligência Artificial, drones e internet das coisas, com base em exemplos ocorridos em grandes mercados, como o americano e inglês, e a possibilidade da adoção dessas tecnologias com base no modelo de adoção tecnológica (TAM). Conclui-se neste estudo que, com a inserção dessas inovações, a satisfação dos compradores aumenta consideravelmente, o que diminui o risco de arrependimento, valorizando assim todo o setor do imobiliário.

Ainda sobre as inovações, porém aqui tratando do aspeto financeiro e a forma como se dão as transações no imobiliário, o artigo de Andrew Baum (2017) para a Universidade de Oxford analisa como as fintechs podem interferir no sentido de prover informações para compradores e vendedores, ou mesmo facilitar e efetivar as transações, além de como inovações como o blockchain, crowdfunding e peer to peer lending terão impacto no mercado global, seja na redução de riscos, custos ou prazo para a efetivação das transações.

Entre os argumentos citados para a adoção de novas tecnologias nas transações imobiliárias, estão o aumento de segurança e a redução de tempo e custos. “No setor imobiliário, o valor em jogo é alto,

destacando a importância da segurança e transparência das transações imobiliárias. Atualmente, a liquidação de transações imobiliárias é lenta, cara e exposta a vários riscos comerciais, incluindo escrituras de propriedades contestadas.” (Allessie, 2019) Dada a relevância do Real Estate na economia, inicialmente foram formuladas as duas questões de pesquisa:

Q1: como inovações tecnológicas relativas a diferentes modalidades de financiamentos e origem de recursos, como “crowdfunding”, o uso de tecnologias como “blockchain”, bem como a atuação dos intermediários no processo, podem alterar a dinâmica deste setor? Q2: A possibilidade da adoção das tecnologias citadas em Portugal. Durante o ano de 2020, período de desenvolvimento deste trabalho, tivemos que conviver com uma situação que não fora vivenciada antes e com consequências políticas e económicas difíceis de se prever.

A pandemia do COVID-19, causada por um tipo de coronavírus descoberto inicialmente em dezembro de 2019 na cidade de Wuhan, na China, e que rapidamente chegou a praticamente todos os países do mundo, gerou - e ainda gera - insegurança e desconfiança com relação ao nosso futuro como sociedade (tornou-se comum ouvir a expressão do surgimento de um “novo normal”- ainda que não exista uma definição clara do que isso significa) e também com relação ao desempenho económico mundial.

Segundo a OCDE, a economia portuguesa deve ter uma retração próxima a 9,4% em 2020, caso não exista uma segunda vaga do COVID-19, com recuperação parcial em 2021. A retração poderá ser ainda maior caso a segunda vaga ocorra.

Figura 1: Projeção para a Economia Portuguesa

Fonte: Base de dados Perspetivas Económicas 107 da OCDE

Diante do facto que um cenário de incerteza pode implicar em aumento do risco e uma postura mais conservadora por parte dos investidores, o trabalho também busca responder se em 2020 já conseguimos perceber um reflexo ou impacto da pandemia no desempenho do mercado imobiliário residencial em Portugal.

Esse trabalho será desenvolvido a partir de uma revisão da literatura acerca do tema e de conceitos fundamentais, seguido por definição e exemplificação de cada uma das tecnologias investigadas, definição e aplicação do Technology Acceptance model (TAM), analise dos resultados, conclusão e sugestões para pesquisas futuras.

2. Conceitos Fundamentais e Revisão de Literatura

2.1.

Relevância do Tema de Pesquisa

Estima-se que o mercado imobiliário global tenha um valor de US$ 217 Mil Bilhões (Savills, 2016). Em 2015, as transações feitas a partir de plataformas de financiamento coletivos de imoveis representaram US$

2,5 Mil Milhões nos Estados Unidos da América, sendo a modalidade de crowdfunding a que mais cresce, apesar de ainda representar uma parcela muito pequena deste mercado (Shahrokhi e Parhizgari, 2019). Apesar da existência de muitos estudos a respeito do TAM desde a sua introdução por Davis (1989) , em versões diferentes e aplicados para muitos tipos de tecnologias, existe uma carência destes tendo como foco o mercado imobiliário (Ullah, 2018). Estudos relativos ao uso das tecnologias citadas no imobiliário existem em diversos países europeus, além de Asia e América, porém, voltados especificamente ao mercado português, ainda são incipientes.

Dada a representatividade já citada do setor na economia portuguesa e as projeções otimistas para este, e também as vantagens identificadas nos estudos citados acerca da adoção de inovações no mercado imobiliário, fica evidenciada a importância do estudo de adoção de novas formas de se transacionar imoveis em Portugal.

2.2. O Conceito de Inovação Disruptiva

Conceito introduzido por Christensen (1997), a Teoria define que a Inovação Disruptiva é trazida por um produto ou serviço que atende um mercado antes não atendido (low end) ou mesmo cria um novo mercado, sendo geralmente mais simples e mais barato do que os produtos e serviços já existentes ou que possuam características capazes de atender a um público antes não atendido de alguma forma. Normalmente essas inovações são tecnológicas e trazidas por novas e menores empresas que, com o passar do tempo, melhoram o seu produto e atingem o mercado mainstream, deixando obsoletos os produtos oferecidos pelos antes líderes de mercado.

Ainda segundo Christensen (2015), esse “espaço” aparece enquanto os líderes de mercado assumem uma estratégia de focar em melhorar os seus produtos e serviços para os consumidores de maior procura (e normalmente de maior margem de lucro) e acabam por ignorar as necessidades de outros. Entrantes surgem atendendo a estes consumidores com produtos e serviços melhores (e normalmente menor preço) e, a partir disso, migram para o upmarket, entregando a qualidade esperada pelos clientes dos líderes de mercado, porem preservando as vantagens até ali apresentadas (como o menor preço, por exemplo). No momento em que se consolidam juntos aos consumidores mainstream, considera-se que a disrupção ocorreu.

Sendo mais baratos, simples e acessíveis, esses produtos e serviços inovadores tendem a atender inicialmente o low-end, mas posteriormente passam a atender o mercado mainstream e deixam obsoletos os antes líderes.

Existem grandes inovações que não são necessariamente disruptivas – na verdade, a maior parte das inovações não são. Para que possa provocar essa disrupção, ela deve atender às características descritas por Christensen e impactar o mercado.

A título de exemplos de inovações disruptivas e o poder de transformação de um mercado que elas possuem, podemos citar:

Netflix:

Surgiu com um modelo de negócio inovador, apoiado na tecnologia do

streaming. Em função da sua acessibilidade e preço atendeu ao

mercado não atendido por locadoras, inicialmente transmitindo conteúdo produzido por outros estúdios. Com o investimento em conteúdo exclusivo, passou a atender o mercado mainstream e transformou o negócio da locação de filmes.

Maior disponibilidade de hospedagens, menor preço e apoiada numa plataforma que une o anfitrião com o seu hóspede, oferecendo uma maior quantidade de opções de hospedagem, muitas vezes em locais não atendidos por hotéis, e com um preço mais baixo (atendimento do

low end e criação de novo mercado). A inovação causou um impacto tal

no mercado que em algumas cidades foi necessário se alterar a legislação quanto ao turismo e locação de imóveis (Portugal é um exemplo).

Segundo Fernandes (2019), o número de propriedades em Lisboa listadas no Airbnb em outubro de 2018 era de 31 mil alojamentos, o que em poucos anos possibilitou a transformação do panorama económico, social e a recuperação de zonas antigas da cidade, coisa que as iniciativas do Estado Português apenas não foram capazes de alcançar.

Sendo, portanto, um dos maiores exemplos da sharing economy (economia da partilha), o Airbnb conseguiu grandes captações (que somam US $ 5.4 mil milhões em setembro/2020) de fundos de investimento e preparava para o ano de 2020 a sua estreia na bolsa de valores americana, projeto que teve que ser adiado em função da pandemia do COVID-19.

No ano de 2020 o Airbnb foi muito impactado pela pandemia do COVID-19. Como consequência do fecho de fronteiras, lock down e menor disponibilidade de voos que impactaram diretamente o setor de turismo e serviços em geral, os negócios da plataforma praticamente pararam em diversos dos seus maiores mercados.

Não é objeto de estudo deste trabalho verificar a capacidade de recuperação de uma empresa jovem com modelo disruptivo de negócio na cadeia do turismo, ficando aqui apenas a reflexão a respeito.

Referenciada com frequência como sendo uma inovação disruptiva, devemos considerar alguns factos que podem nos indicar exatamente o oposto.

Uma inovação disruptiva vem atender o low end ou cria um novo mercado: a Uber começou em São Francisco, cidade bem servida do serviço de táxis.

Inicialmente, o produto tem qualidade inferior ao oferecido pelos líderes: o serviço oferecido pela Uber, em muitos momentos, foi considerado até superior ao oferecido pelos táxis tradicionais. Portanto, as inovações apresentadas pela Uber geraram um grande impacto no mercado, isso é inegável. Porém, as características não nos levam a concluir que se trata de uma inovação disruptiva, de acordo com Christensen (1997).

Na verdade, o modelo da Uber não se diferencia em nada do modelo vigente, a não ser pela aplicação da tecnologia atual de um aplicativo que precisa de acesso à rede mundial de computadores para funcionar. O modelo existe desde os anos 1970. Em 1979, tanto a legislação de Nova Iorque quanto a de Boston autorizaram que as empresas passassem a arrendar seus carros e cobrar uma taxa por isso, transformando os motoristas, que desde a década de 1930 eram empregados e recebiam comissões, em trabalhadores independentes que arrendam os veículos das empresas que tem a licença para trabalharem como provedores de serviços de táxi ou apenas receber uma taxa pela licença quando o motorista presta o serviço com o veiculo próprio.

Uma alteração no código de trabalho da Califórnia, aprovada em meados de 2019 e em vigor desde novembro de 2019, inclusive pode forçar a empresa a reconhecer vínculo empregatício de seus motoristas ou cancelar as operações no estado. A Uber e outra empresa concorrente, Lyft, estão recorrendo da decisão de um juiz de

São Francisco que entendeu que a empresa não está cumprindo a lei, conhecida pelo nome AB5, que altera o código de trabalho e reconhece que uma pessoa provendo trabalho ou serviços em troca de remuneração deve ser considerada empregada a menos que a empresa contratante demonstre que o contratado está livre de qualquer controle ou direção pela empresa contratante no que diz respeito à performance, o serviço prestado não seja o serviço oferecido pela empresa contratante e o contratado esteja num negocio, ocupação ou comercio independentemente estabelecido.

Apesar de toda a relevância da Uber no mercado de transporte de passageiros e todas as inovações previstas pela empresa (como carros autónomos, Uber Air e Uber Copter – ambas inovações no transporte aéreo compartilhado), não podemos ignorar o facto do resultado da empresa ter permanecido negativo durante os últimos anos (negativo de US $ 8,5 mil milhões em 2019 e US $ 2,94 mil milhões no Q1 de 2020), apesar das captações de recursos feitas junto aos seus investidores (inicialmente investidores anjo e fundos de capital de risco, e em 2019 com o IPO na bolsa de valores de Nova Iorque) que somam até setembro de 2020 a quantia de US $ 24.7 mil milhões. Os mais recentes investidores na empresa são Paypal e Toyota Motor Corporation.

2.3. Economia da Partilha

É crescente o número de pessoas preocupadas com o excesso de consumo e os efeitos ambientais provenientes desse comportamento. Além disso, também é sabido que a sociedade hoje enfrenta um grande problema causado pela grande concentração de renda (WEF 2020). A partir de uma necessidade de poupar recursos, um novo modelo económico surgiu após a crise financeira de 2008. Conhecido como

Economia da Partilha ou Economia Colaborativa, esse modelo baseia-se nas transações peer-to-peer, compartilhando bens ou baseia-serviços, viabilizadas por plataformas online. Há indícios de que a primeira pessoa a utilizar esse termo foi o professor Lawrence Lessig, fundador da ONG Creative Commons, em Harvard, em 2008.

Os bens compartilhados numa transação dessa natureza, via de regra, são bens subutilizados por seus donos e necessários para outrem, o que gera impacto social e económico, pois visa um aumento da vida útil do bem em questão, gera renda para quem fornece e reduz o custo para quem compra. Do ponto de vista ambiental, negociações dessa natureza em escala tem a capacidade de reduzir o uso de recursos naturais e a quantidade de resíduos produzida.

Já os serviços são necessidades já conhecidas tais como transporte ou hospedagem, mas os provedores já não são os intermediários institucionais tradicionais. Ao invés de transporte público ou hotéis, por exemplo, é possível compartilhar um carro num determinado trecho ou alugar um quarto por algumas noites numa casa onde vive uma família.

Além dos impactos sociais e ambientais, no âmbito do impacto económico, esse modelo permite às pessoas acesso a bens e serviços que não seriam possíveis no modelo tradicional. É o caso do

crowdfunding, que permite que as pessoas financiem projetos sociais e

até invistam em imóveis, o que é visto como uma democratização desses serviços.

Segundo Rachel Botsman e Roo Rogers (2011), “esse sistema combina necessidades e posses e ignora os intermediários tradicionais”. Elem percebem que muitas vezes precisamos do efeito produzido pelo bem e não do bem em si. Por exemplo, precisamos nos locomover de um ponto ao outro, não precisamos exatamente do carro. Ao identificar a necessidade, e movê-la do bem para o serviço prestado pelo mesmo, Botsman e Rogers (2011) apontam uma evolução na relação comercial.

Eles enfatizam, no entanto, que é fundamental haver confiança entre as pessoas que estão negociando. Em suas palavras, a confiança seria “a principal moeda” para viabilizar e promover esse modelo.

Também percebendo essa necessidade, Joe Gebbia, fundador da plataforma Airbnb, desenhou um sistema de reputação em sua plataforma, também percebido em várias outras plataformas como Blablacar, por exemplo, reconhecendo que é necessário alto grau de confiança para uma pessoa autorizar um desconhecido a passar uma ou várias noites em sua casa ou dar caronas a um estranho. Num evento promovido por TED Talks, ele afirma que “boa reputação é mais importante do que similaridade” entre as pessoas.

O crescimento dessa confiança tende a fortalecer o senso de pertencimento e pode gerar apoio mútuo dentro das comunidades que compartilham determinado serviço. Gebbia nos lembra que é uma mudança significativa, já que crescemos com a ideia de que o “estranho é igual a perigoso”. Ele acredita que “a economia compartilhada é comércio com a promessa de uma conexão humana”. Há, no entanto, contrapartidas nesse modelo. No caso do Airbnb, por exemplo, em determinadas cidades, que também são famosos destinos turísticos, ficou mais difícil arrendar um lugar para residir. É o caso de Toronto, no Canadá. Apesar do conselho da cidade ter decidido regulamentar arrendamento para estadias de curta duração em dezembro de 2017 (LS23.1 de 05 de dezembro de 2017), em 2019 ainda não havia nenhuma regulamentação para esse modelo de negócio e os proprietários muitas vezes preferiam o retorno financeiro proporcionado pelo arrendamento em curto prazo do que arrendar mensalmente. Há, inclusive, empresas já especializadas em administrar essas propriedades e até uma produção na rede de

streaming Netflix, chamada Stay Here, que dá dicas profissionais de

como trabalhar o design dessas propriedades para agradar a um hóspede, aproximando essa experiência cada vez mais à excelência de um serviço de hotelaria e distanciando-a, portanto, da proposição de

Gebbia quanto à conexão humana proporcionada. Sem contar que essa realidade se dá com um custo social muito grande já que a falta de imóveis disponíveis para arrendamento tradicional fez os preços das rendas subirem em muitos locais.

Somente em 25 de agosto de 2020, após o mundo inteiro ser abatido por uma pandemia e o turismo sofrer uma de suas piores crises, a aplicação dessa regulamentação foi publicada e os proprietários que desejarem arrendar suas propriedades por menos de 28 dias consecutivos precisam efetuar um registro online a partir de 10 de setembro de 2020, pagar uma taxa anual e operar nesse modelo um unidade completa por um total máximo de 180 noites por ano, entre outras coisas.

Nesse sentido, Portugal teve um governo mais reativo. A regulamentação desse modelo de negócios deu-se a partir do Decreto-lei nº 128/2014 de 29 de agosto de 2014. Considerando que essa realidade não se trata de um fenómeno passageiro, o governo do país teve, entre outras coisas, a preocupação de garantir segurança para quem arrenda e oferece o serviço e reconheceu que tal regulamentação tinha relevância fiscal.

É possível perceber que a regulamentação, muitas vezes, frustra a especulação nesse modelo de negócios, mas não diminui sua natureza colaborativa, ao contrário, protege tal natureza e proporciona maior ganho social.

2.4. Inovações Transacionais

O sistema financeiro historicamente se mostra mais caracterizado por inovações sustentáveis, e não disruptivas. Porém, é possível questionar essa proposição ao identificarmos que alguns dos principais produtos

oferecidos por instituições financeiras, como financiamentos ou investimentos, estão sendo reinventados permitindo a participação do

low-end, sendo que algumas soluções financeiras oferecidas

atualmente podem de facto culminar na criação de novos mercados. Muitas Fintechs surgidas pós crise de 2008 trouxeram soluções baseadas em tecnologia a fim de atender à parcela do mercado não atendida pelos players tradicionais (Montgomery et al.).

Vamos analisar brevemente algumas delas que guardam relação com as transações imobiliárias, objeto de pesquisa deste trabalho.

2.4.1 Blockchain

A Blockchain foi introduzida por Satoshi Nakamoto (um pseudónimo utilizado por uma pessoa – ou grupo de pessoas – criadores da cripto moeda Bitcoin) em 2008, um ano antes do surgimento do Bitcoin.

Baum (2017) definiu Blockchain como sendo “um livro-razão distribuído (também chamado livro-razão compartilhado) e um consenso de dados digitais replicados, compartilhados e sincronizados espalhados por vários sites, países ou instituições. Não há administrador central ou intermediário e armazenamento de dados centralizado. Blockchain é: (i) uma tecnologia e uma prática comercial construída em transações ponto a ponto; mais (ii) um pacote de informações (um bloco) com a capacidade de criar um registo histórico e permanente de detalhes da transação.”

A principal vantagem colocada por essa tecnologia é estabelecer as transações que antes dependiam de uma terceira parte centralizadora a partir de uma rede peer-to-peer, de forma que a transação só é validada – e definitivamente registrada na rede – quando todas as partes fazem a validação. Baum (2017) destaca que, portanto, “A

confiança não é estabelecida por terceiros, mas através de um consenso criptografado ativado pela codificação inteligente.”

Figura 2: esquema de funcionamento da Blockchain Fonte: Elaboração própria

Uso de Blockchain

no Imobiliário

Segundo Wouda e Opdenakker (2019), estudando o uso da Blockchain em transações de imóveis comerciais, “Identificou-se anteriormente que as transações imobiliárias são conhecidas por sua falta de transparência, ineficiência e complexidade” , o que levaria a atrasos e aumento nos custos de transações.

Entre as principais vantagens do seu uso estão a redução do tempo de transação (uma transação via Blockchain poder ser registrada em aproximadamente 10 minutos), redução dos intermediários (visto que permite que a transação seja feita diretamente entre vendedor e comprador), redução dos custos envolvidos (despesas de comissões de intermediários e registros), privacidade (quando a transação é gerada, esta é adicionada a um bloco de transações realizadas no mesmo

momento, com ID único. Qualquer computador ligado a essa rede tem a tarefa de validar a transação (no entanto sem poder identificar do que se trata) e segurança (sendo a validação e o registo feitos de forma descentralizada, o risco de fraude ou perda dessa informação é reduzido significativamente).

Desafios Para a Sua Adoção

Novas tecnologias normalmente têm que superar alguns desafios para sua adoção, e em um ambiente conservador como o do imobiliário isso tende a se confirmar. Por isso, com relação a Blockchain, devem ser considerados temas como padrões, privacidade e também o posicionamento dos reguladores a respeito deste tema.

Para Spielman (2016), “o Blockchain também precisará superar conflitos e diferenças nos processos de negócios”, mostrando que é tão bom (ou superior) aos processos atuais. Deve-se pensar também de qual forma os “nós” dessa rede seriam recompensados. No caso da

Blockchain do bitcoin, isso se dá com a mineração das moedas

(portanto uma recompensa monetária). Caso não se pense em uma forma de recompensa e a participação desses computadores na rede cesse, “a cadeia efetivamente termina e torna-se inútil como um serviço, pois as tarefas de armazenamento e verificação não são executadas.” Spielman (2016).

No caso de Portugal, é possível comprar e vender cripto moedas e há, inclusive, uma informação vinculativa (5717/2015, Despacho de 27-12-2016, da Subdiretora Geral do IR) que prevê a geração de rendimentos tributáveis a partir de transações efetuadas através de cripto-moedas. Porém, não há previsão legislativa ou regulatória sobre cripto-moedas reconhecendo seu curso como legal.

E apesar da falta de legislação específica na questão de blockchain, o Decreto-lei 47344, no seu artigo 556, parágrafo 1o, versa que o

legal, o que invalida juridicamente uma transação dessa natureza no setor imobiliário.

Além disso, o novo regulamento do Instituto dos Mercados Públicos, do Imobiliário e da Construção, I.P (IMPIC, I.P) , que visa a prevenção e combate ao branqueamento de capitais e ao financiamento do terrorismo no setor do imobiliário, requer maior diligência de uma transação imobiliária por parte do agente imobiliário e que os notários façam constar nos contratos de compra e venda de bens imóveis o meio de pagamento utilizado para efetivação da transação.

Esses mecanismos jurídicos inviabilizam, portanto, o uso de blockchain para compra e venda de imóveis em Portugal.

2.4.2 Crowdfunding

O Crowdfunding é uma forma de financiamento coletivo que permite que valores possam ser captados com a participação de pequenos investidores, através de plataformas específicas. Visam normalmente a captação de recursos junto a pequenos investidores de forma capilarizada, e podem ser divididos em quatro categorias:

Doação: Essa categoria consiste em doações para financiar um projeto ou uma causa. É normalmente apoiado por indivíduos ou empresas que se identificam com a causa proposta, não havendo motivação de retorno financeiro para tanto. O mais comum é ser usado por organizações sem fins lucrativos, para ajudar pessoas no caso de tratamento de doenças ou quaisquer outras necessidades como pessoas que foram impactadas por desastres naturais entre outras coisas.

Recompensa: Neste tipo de crowdfunding os apoiadores são gratificados através de recompensas não financeiras, que podem ser o próprio produto ou serviço apoiado ou um brinde, por exemplo.

Costuma ser bastante utilizado por artistas, que precisam desenvolver um projeto como uma peça de teatro, escrever um livro ou gravar um álbum, e que ao finalizarem o projeto enviam um par de ingressos, um exemplar do livro, ou do álbum para as pessoas que participaram do projeto e os financiaram.

Equity: Na modalidade equity crowdfunding, o individuo que colabora tem como motivação o retorno financeiro. Ao realizar esse tipo de investimento, o individuo esta a comprar uma pequena parte daquele ativo, esperando obter retorno com base em sua valorização. Essa característica é uma alteração considerável do papel daquele de deixa de ser um apoiador ou consumidor e torna-se um investidor. A proposição, nesse caso, é vender a participação após a multiplicação do valor investido. Esse tipo de crowdfunding tem sido muito usado para apoiar start-ups.

De acordo com Robinson Dantas, CEO da plataforma Gorila Invest, em 2019, uma fintech brasileira chamada Mutual angariou nessa modalidade, um valor de R$ 4 milhões em 9 dias, um capital que eles esperavam conseguir levantar em 30 dias. Nesse caso, é possível perceber a acessibilidade e desburocratização para ambos os lados, visto que a pessoa ou empresa que angaria os fundos não precisa estar listada numa bolsa de valores, por exemplo, e as transferências de valores se dão sem intermediários.

Empréstimos: no caso de empréstimos, os apoiadores exercem o papel de financiadores, recebendo, portanto, um retorno financeiro pré-acordado (taxa de retorno). A motivação do financiador é o retorno proporcionado pelo investimento, enquanto que o financiado tem a possibilidade de realizar um empréstimo sem depender dos intermediários tradicionais (por exemplo a banca), em modalidade

peer-to-peer, com vantagens financeiras nos “juros” pagos para ambos

O financiamento coletivo é uma forma de captar recursos para viabilizar o desenvolvimento de um projeto ou novo produto, através de uma plataforma específica e com a participação de um grande número de investidores realizando pequenos aportes. Para Shahrokhi e

Parhizgari (2019), “o crowdfunding imobiliário (RECF) é

provavelmente uma novidade exemplar no financiamento de investimentos imobiliários.”

Seu uso no imobiliário possibilita transacionar o bem imóvel com a captação de pequenos valores junto a um número muito grande de investidores, excluindo os tradicionais intermediários do processo. Para Baum (2017) “O crowdfunding tem o potencial de resolver o problema de requisitos de capital para compradores com menos recursos financeiros, mas também de remover barreiras geográficas. Reduzir o tamanho mínimo da negociação para um investidor deve ampliar a base de compradores em potencial e a pool de capital disponível.” Isso é possível graças ao facto de o RECF (real estate

crowdfunding) ser oferecido através de plataformas online, que

conectam os investidores com os desenvolvedores dos projetos que buscam financiamento (figura 2). O retorno do investimento pode ser dado via distribuição da receita de vendas dos imóveis ou de arrendamento desses (Shahrokhi e Parhizgari, 2019).

Na sua revisão de literatura, Montgomery et al. (2018) observam que o financiamento coletivo e o RECF surgiram entre 2007 e 2008, no meio da crise financeira global que afetou fortemente os bancos e o mercado de crédito, principalmente o imobiliário, considerado naquele contexto como de alto risco.

Embora as restrições ao crédito impostas naquele momento tenham sido diminuídas, observou-se que pequenas incorporadoras e novas empresas ainda enfrentam alguma dificuldade para o crédito imobiliário nas vias tradicionais e assim fontes alternativas de financiamento estão a surgir para ocupar esse espaço deixado pelos bancos. O financiamento coletivo é, portanto, considerada uma

alternativa em um dos setores mais antigos do mundo e que não apresentou durante anos alguma mudança significativa.

Figura 3: esquema de funcionamento de uma plataforma de Crowdfunding

Fonte: Elaboração própria

Recentemente, é possível perceber o refinamento desse formato de negócios. Empresas como a suíça Foxtone, por exemplo, tem duas opções para quem quiser investir em crowdfunding imobiliário. Além da modalidade empréstimo, na qual os fundos são usados apenas para investimentos imobiliários, categorizado no site da empresa como

crowdlending, a plataforma tem uma opção na qual as empresas

financiam de 60% a 65% do valor de um imóvel já existente e alugado junto a um banco e a diferença é levantada por meio de crowdfunding. Nesse caso, quem investe não só é dono de uma fração do imóvel (q no caso não chega a ser um apartamento inteiro), mas também é responsável pela sua fração no débito.

Uma plataforma chamada Crowdestate, fundada em 2014, informa em seu website que é a líder do crowdfunding imobiliário na Europa, com 13.68% de taxa de retorno e, inclusive, desenvolveu em sua própria plataforma um mercado secundário. De acordo com a plataforma, é possível investir a partir de € 100,00 e livre do pagamento de quaisquer taxas ou comissões.

Riscos e Desvantagens

Entre os riscos citados por Montgomer (2018) estão as fraudes, visto que normalmente se trata de pequenas quantias em dinheiro de inúmeros investidores transacionados através de uma plataforma

on-line (dadas características, os valores poderiam ser de difícil

recuperação, desmotivando inclusive advogados) e isto poderia afastar os investidores.

Existem ainda questões jurídicas a serem tratadas, bem como a possibilidade de falhas na plataforma e ainda a questão da liquidez desses investimentos, visto que, apesar de alguns exemplos atuais, no geral não existe um grande mercado secundário capaz de proporcionar liquidez equivalente à de outras alternativas de investimento, o que poderia desmotivar e afastar os investidores.

O Crowdfunding pode ser considerado uma tecnologia disruptiva? Conforme definido por Christensen (1997), uma inovação disruptiva normalmente está vinculada a tecnologia (plataforma de

crowdfunding), são trazidas por menores empresas, são mais simples e

mais baratas (redução do custo de capital em função de uso de tecnologia e de uma estrutura menor da empresa, alem de comissões e intermediários no processo) e atendem ao mercado low-end, ou mesmo criam um novo mercado (empresas menores com dificuldade de acesso a crédito por vias tradicionais e pequenos investidores que antes tinham dificuldade ou não participavam do mercado imobiliário).

Portanto, verifica-se que o Real Estate Crowdfunding apresenta todos

Legislação Portuguesa

Em Portugal, há um regime jurídico para o financiamento coletivo desde 2015, na lei 102/2015 de 24 de agosto. Tal lei modificada em seus artigos 10o, 12o e 15o pela lei 3/2018 de 9 de fevereiro, que será

reavaliada em 5 anos a partir da data em que entrou em vigor para analise de resultados e deliberação se deve ou não ser revista.

A lei de 2018 distingue as modalidades de donativo ou recompensa das modalidades de capital ou empréstimo. A primeira modalidade é fiscalizada pela Autoridade de Segurança Alimentar e Económica (ASAE) e a segunda pela Comissão do Mercado de Valores Mobiliários (CMVM).

Não é permitida a disponibilização de um mesmo projeto em duas plataformas distintas.

Para investidores ou empresas com rendimento inferior a € 70 mil por ano, há um limite de investimento de € 3 mil por projeto e 10 mil euros por ano. Para rendimentos acima dos 70 mil euros, não há limites para esse tipo de investimento.

Para as empresas que queiram desenvolver um projeto com auxílio de

crowdfunding de capital ou empréstimo, o valor máximo dos projetos é

de € 1 milhão. A empresa precisa se registar junto à CMVM, ter um seguro de responsabilidade civil ou outra garantia dessa natureza com uma cobertura mínima de € 1 milhão por sinistro, ou € 1,5 milhões para todos os sinistros possíveis em 12 meses, e um capital social mínimo de 50 mil euros, que também é o valor mínimo para a constituição de uma sociedade anónima. O descumprimento das regras pode chegar a uma coima de € 1 milhão.

Empresas ou pessoas financiadas por crowdfunding na modalidade donativo ou recompensa não podem receber mais do que dez vezes o montante solicitado e podem ter penalizações por descumprimento

com coimas de até €44 mil para empresas e até € 3750 para pessoa singular.

Além disso, as plataformas devem também obedecer a lei 83/2017 de 18 de agosto que equipara as entidades gestoras de plataformas a entidades obrigadas, ainda que de forma simplificada, no que se refere à repressão e combate ao branqueamento de capitais e do financiamento ao terrorismo.

2.4.3. Peer to Peer

Por definição, peer to peer é um termo que indica que um computador pode enviar dados a outro diretamente, sem passar por um servidor central.

O conceito de peer to peer, portanto, trabalha a ideia de descentralização. Nessa lógica, os pares (peers) são igualmente privilegiados, ambos são provedores e consumidores fora de um modelo tradicional de servidor e cliente.

Essa estrutura foi popularizada em 1999 por uma plataforma online de compartilhamento de ficheiros de áudio codificados em MP3 chamada

Napster. Uma vez parte da plataforma, as pessoas podiam fazer download dos ficheiros de áudio que outra pessoa tinha em seu

computador e também tinha seus ficheiros de áudio disponibilizados na mesma rede para que outros fizessem o mesmo. A Napster foi a primeira de muitas plataformas nesse formato, como a Kazaa, Madster, e a LimeWire, por exemplo. As grandes gravadoras perderam muito dinheiro com a queda da venda de álbuns físicos de seus artistas e tanto a Napster quanto outras empresas de compartilhamento de arquivos de áudio sofreram processos por infringirem leis de direitos autorais e muitas delas se reinventaram. A Napster, por exemplo, é uma plataforma de streaming atualmente. Porém, apesar dos

processos e da necessidade de se reinventar, esse tipo de plataforma causou uma revolução na indústria da música forçando as gravadoras a pensarem em novos produtos em formato digital.

Desde então, o conceito de peer to peer vem alterando e descentralizando serviços de diversas naturezas. Plataformas como o Facebook, por exemplo, tem uma sessão chamada Marketplace, na qual pessoas que querem se desfazer de objetos usados podem anunciar e vender ou doar os objetos a quem deseje obtê-lo.

Após a crise de 2008, opções de negócios peer to peer cresceram também na indústria financeira com plataformas de crowdfunding. Dentre esses tipos de negócios financeiros, surgiu uma oportunidade de uma pessoa singular fazer empréstimos a outra pessoa singular de forma descentralizada.

Peer to Peer é, portanto, uma modalidade de empréstimos feitos a

partir de uma plataforma sem a intermediação de uma instituição financeira tradicional. Diferentemente do crowdfunding, o peer to peer se trata de uma modalidade de empréstimo, com prazo e taxa de juros acordados. Esta vem sendo impulsionada pelo surgimento das

Fintechs, start-ups do sistema financeiro.

O uso do peer to peer no mercado imobiliário é recente, e o artigo de Gibilaro (2018) – descrito como o primeiro estudo empírico deste tipo – define que a sua principal vantagem esta exatamente na desintermediação por parte de instituições financeiras e consequente redução do custo dos empréstimos.

Neste mesmo estudo, cujo objetivo era comparar essa solução de crédito com as tradicionais, especificamente no mercado imobiliário de Lyon, foi constatado que a sua maior exposição está relacionada a mercados com renda menor, categorias de empregos mais instáveis e dificuldade de obter empréstimos por vias tradicionais e que nem sempre são os principais mercados para credores comuns. Além disso, as operações têm como característica um prazo menor. O trabalho

também chama atenção para o controle do risco de crédito, com uma triagem efetiva dos participantes.

Pelos mesmos fatores do crowdfunding, podemos dizer que o peer to

peer também atende as características colocadas por Christensen

(1997) na definição de uma inovação disruptiva.

Figura 4: esquema de funcionamento de uma plataforma de Peer to peer lending

Fonte: Elaboração própria

2.5. Technology Acceptance model (TAM)

O Technology Acceptance Model (TAM) é uma adaptação da Theory of

Reasoned Action (TRA) voltada para explicar a aceitação pelo

utilizador de sistemas de informação, introduzida por Fred D. Davis em 1986. Segundo Davis (1989), “O objetivo do TAM é fornecer uma explicação dos determinantes da aceitação do computador, que

geralmente é 'capaz de' esclarecer o comportamento do utilizador numa ampla gama de tecnologias de computação do utilizador final e na população do utilizador, enquanto ao mesmo tempo é parcimonioso e teoricamente justificado”.

O TAM tem como objetivo verificar o impacto de fatores externos nas crenças, atitudes e intenções internas com relação a aceitação do uso do computador, tendo como base teórica o TRA (Davis, 1989).

Segundo Ullah (2018), Davis definiu como cinco as principais componentes da TAM, sendo elas a utilidade percebida, facilidade de uso percebida, satisfação do utilizador, intenção comportamental de usar e uso real. A utilidade percebida é o quanto a adoção do sistema impacta o desempenho do trabalho, "o grau em que uma pessoa acredita que usar um sistema em particular melhoraria seu desempenho no trabalho" (Davis, 1989), a facilidade de uso percebida, como o titulo sugere, tem relação com o esforço que o utilizador faz para utilizar o sistema, a satisfação do utilizador mede o quanto ele se sente realizado com as funções do sistema, enquanto que a intenção comportamental de usar é a mudança de comportamento no sentido da frequência de uso do sistema por parte do utilizador. Havendo a satisfação do utilizador e mudança em seu comportamento, acontece o aumento do uso real.

Em outras palavras, Davis (1989) acredita que uma tecnologia fácil e útil atrai, por si só, e estimula as pessoas a experimentá-la.

Figura 5: Technology Acceptance Model (TAM). Fonte: Davis (1989)

As aplicações do TAM foram muito estudadas desde 1989, e diversos autores acrescentaram nos seus estudos diversos outros fatores capazes de exercerem algum tipo de influência na decisão do utilizador de adotar determinada nova tecnologia.

Diversos estudos foram feitos para diferentes setores e tecnologias. Porém, ainda não se viu a pesquisa relacionada à adoção de inovações no mercado imobiliário. “Embora existam aplicações extensas da TAM nas indústrias globais, a exploração no setor imobiliário não foi amplamente relatada. De facto, a aplicação da TAM ao varejo online, sites e comércio eletrônico é o uso mais próximo relatado da TAM para o gerenciamento imobiliário online.” (Ullah, 2018).

De acordo com Davis (1986), o TRA pressupõe que o comportamento social é motivado pela atitude individual. Considerando essa proposição, a adoção de novas tecnologias poderia ser influenciada por amigos, colegas, especialistas ou até por meio de propaganda.

Foi o que aconteceu com o blockchain na última década. Sem qualquer suporte de uma grande instituição financeira ou de autoridades centrais, a cripto moeda Bitcoin surgiu em 03 de janeiro de 2009, com a criação do bloco Genesis – o primeiro bloco de bitcoins minerado. Antes disso, em 31 de outubro de 2008, já com o domínio bitcoin.org registado, um link para um documento intitulado: Bitcoin: A

Peer-to-Peer Electronic Cash System foi enviado para uma lista de discussão

criptografada.

No meio de uma crise financeira na qual a credibilidade das instituições financeiras estava foi abalada e com uma tecnologia que facilita e desburocratiza o relacionamento da sociedade com o dinheiro, em 22 de maio de 2010, um homem chamado Laszio Hanyecz foi o responsável por realizar a primeira transação de compra e venda

utilizando a moeda. Ele comprou duas pizzas na cidade de Jacksonville, na Flórida.

O valor de 1 Bitcoin atingiu a paridade do dólar em fevereiro de 2011 e chegou a um valor de US 19,783.06 em dezembro de 2017. Apesar de não estar no dia a dia social, principalmente por ser ainda um sistema muito lento e deixar uma enorme pegada de carbono (Finley, 2018), a cripto moeda que nasceu de uma lista de discussão continua a ser transacionada por investidores do mundo todo.

3.

Metodologia

Para o estudo, foi conduzido inquérito com participantes em diversas localidades a respeito das tecnologias citadas, com informações demográficas, utilidade percebida (PU), atitude e intenção de uso (ITU). Foi criado inquerito em Formulários Google e enviado a 200 pessoas em Portugal. O publico correspondia a pessoas individuais que utilizaram de redes sociais para procura de imoveis residenciais em Portugal. A taxa de participação de foi 64,5%, e todos os participantes responderam a todas as questões. As respostas foram recebidas de forma on-line.

O questionário foi desenvolvido considerando o estudo aplicado por Ramayah (2002) relativo ao uso de Internet Banking na Malasya e Masrom (2007) relativo a adoção de e-learning na Universidade de Tecnologia da Malasya (UTM).

Estes dois artigos foram escolhidos por serem mais recentes e tratarem de tecnologias que guardam relação com as pesquisadas e que também não existiam na época do modelo criado por Davis (1989). Os inqueridos receberam uma primeira parte relativa a dados demográficos e ao uso de aplicações financeiras (como Internet Banking por exemplo), e uma segunda com afirmações relativas a

aplicação do TAM, com uma escala Likert de valores que variava entre 1 e 5 (de “não concordo” a “concordo plenamente”). Para avaliação da confiabilidade dos resultados do inquérito, realizou-se o cálculo do coeficiente alfa de Cronbach.

4.

Resultados Empíricos

Foram recebidas respostas de 129 participantes da referida amostra, dos quais 53,5% se declararam de género masculino, 45,7% feminino e 0,8% outro, sendo a maior parte dos participantes da faixa etária dos 31 aos 45 anos (59,7%), seguidos por 18 a 30 anos (28,7%) e mais de 45 anos, com 11,6% . Destes, 38% responderam utilizar regularmente aplicações de serviços financeiros, como aplicações da banca e o português MBWay, enquanto que outros 38% responderam que não os utilizam. Essa pergunta foi feita com o intuito de se verificar dentro do universo pesquisado a afinidade que a amostra possuía não só com a tecnologia, mas também com o uso dela para fins de transações financeiras, tema deste trabalho.

Dados demográficos Percent ual Género Masculino 53,5% Feminino 45,7% Outro 0,8%

Faixa Etária 18-30 anos 28,7%

31-45 anos 59,7% Mais de 46 anos 11,6% Uso de Apps de serviços financeiros Utilizo regularmente 38% Já utilizei 24% Não utilizo 38%

Tabela 1: Perfil dos Participantes

O coeficiente alfa de Cronbach é utilizado para verificar a confiabilidade de um inquérito, e é composto pela média das correlações entre os itens que fazem parte dele (STREINER, 2003) . Para ser considerado aceitável, os valores mínimos são a partir de 0,7, sendo valores abaixo disso considerados baixos:

Figura 6: Tabela de Consistência interna do questionário segundo o valor de alfa

Fonte: Profa. Dra. Sónia Vieira

No estudo em questão foi utilizado o SSPS (Statistical Software for

Social Sciences) e o Microsoft Excel para calculo do Alfa de Cronbach,

e foi verificado que os valores só foram relevantes na Utilidade Percebida (PU), sendo baixos nos demais itens e próximo a 0 na Intenção de uso (ITU).

Alfa de Cronbach (α) Facilidade (PEOU) 0.64 Utilidade (PU) 0.80

Atitude (ATTITUDE) 0.63 Intenção de uso (ITU) 0.07

Tabela 2: Valores para Alfa de Cronbach

Temos que considerar que os valores muito baixos podem sofrer influencia do número pequeno de questões (16) e também do tamanho limitado da amostra (129 inqueridos). A correlação dos itens do inquérito também pode explicar os valores de alfa, e para isso foi realizado o cálculo do coeficiente de correlação de Pearson.

O coeficiente de correlação de Pearson mede o grau de correlação entre duas variáveis em uma escala que varia entre -1 (correlação negativa perfeita) e 1 (correlação positiva perfeita). Uma correlação perfeita indica que uma variável pode ser determinada com exatidão ao se saber o escore da outra variável. Para Dancey e Reidy (2005), valores considerados pequenos estão entre 0,10 e 0,30, valores até 0,40 podem ser considerados moderados e valores acima de 0,70 são considerados fortes. Para considerar que existe alguma correlação (seja ela negativa ou positiva) entre as variáveis os valores devem estar próximos ou superiores a 0.7 (positivo ou negativo).

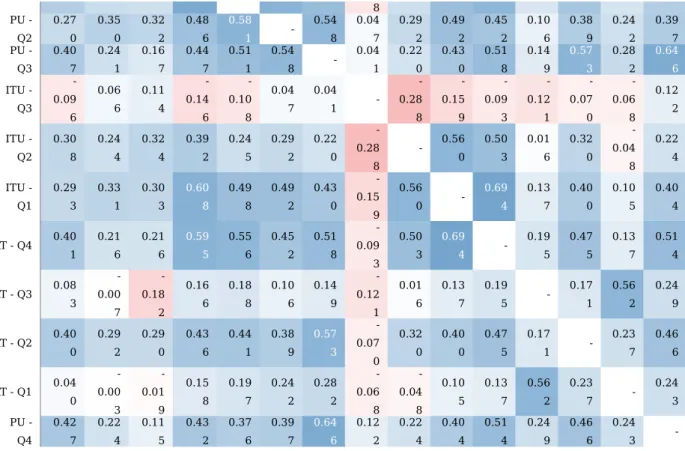

Pearso n's r PEO U -Q1 PEO U -Q2 PEO U -Q3 PEO U -Q4 PU -Q1 PU -Q2 PU -Q3 ITU - Q3 ITU - Q2 ITU - Q1 AT -Q4 AT -Q3 AT -Q2 AT -Q1 PU -Q4 PEOU -Q1 -0.09 8 0.10 1 0.49 4 0.37 2 0.27 0 0.40 7 -0.09 6 0.30 8 0.29 3 0.40 1 0.08 3 0.40 0 0.04 0 0.42 7 PEOU -Q2 0.09 8 -0.35 5 0.45 2 0.26 7 0.35 0 0.24 1 0.06 6 0.24 4 0.33 1 0.21 6 -0.00 7 0.29 2 -0.00 3 0.22 4 PEOU -Q3 0.10 1 0.35 5 -0.31 9 0.23 8 0.32 2 0.16 7 0.11 4 0.32 4 0.30 3 0.21 6 -0.18 2 0.29 0 -0.01 9 0.11 5 PEOU -Q4 0.49 4 0.45 2 0.31 9 -0.65 4 0.48 6 0.44 7 -0.14 6 0.39 2 0.60 8 0.59 5 0.16 6 0.43 6 0.15 8 0.43 2 PU -Q1 0.37 2 0.26 7 0.23 8 0.65 4 - 0.58 1 0.51 1 -0.10 0.24 5 0.49 8 0.55 6 0.18 8 0.44 1 0.19 7 0.37 6

8 PU -Q2 0.27 0 0.35 0 0.32 2 0.48 6 0.58 1 -0.54 8 0.04 7 0.29 2 0.49 2 0.45 2 0.10 6 0.38 9 0.24 2 0.39 7 PU -Q3 0.40 7 0.24 1 0.16 7 0.44 7 0.51 1 0.54 8 -0.04 1 0.22 0 0.43 0 0.51 8 0.14 9 0.57 3 0.28 2 0.64 6 ITU -Q3 -0.09 6 0.06 6 0.11 4 -0.14 6 -0.10 8 0.04 7 0.04 1 -0.28 8 -0.15 9 -0.09 3 -0.12 1 -0.07 0 -0.06 8 0.12 2 ITU -Q2 0.30 8 0.24 4 0.32 4 0.39 2 0.24 5 0.29 2 0.22 0 -0.28 8 - 0.56 0 0.50 3 0.01 6 0.32 0 -0.04 8 0.22 4 ITU -Q1 0.29 3 0.33 1 0.30 3 0.60 8 0.49 8 0.49 2 0.43 0 -0.15 9 0.56 0 -0.69 4 0.13 7 0.40 0 0.10 5 0.40 4 AT - Q4 0.40 1 0.21 6 0.21 6 0.59 5 0.55 6 0.45 2 0.51 8 -0.09 3 0.50 3 0.69 4 -0.19 5 0.47 5 0.13 7 0.51 4 AT - Q3 0.08 3 -0.00 7 -0.18 2 0.16 6 0.18 8 0.10 6 0.14 9 -0.12 1 0.01 6 0.13 7 0.19 5 -0.17 1 0.56 2 0.24 9 AT - Q2 0.40 0 0.29 2 0.29 0 0.43 6 0.44 1 0.38 9 0.57 3 -0.07 0 0.32 0 0.40 0 0.47 5 0.17 1 -0.23 7 0.46 6 AT - Q1 0.04 0 -0.00 3 -0.01 9 0.15 8 0.19 7 0.24 2 0.28 2 -0.06 8 -0.04 8 0.10 5 0.13 7 0.56 2 0.23 7 -0.24 3 PU -Q4 0.42 7 0.22 4 0.11 5 0.43 2 0.37 6 0.39 7 0.64 6 0.12 2 0.22 4 0.40 4 0.51 4 0.24 9 0.46 6 0.24 3

-Tabela 3: Coeficiente de Correlação de Pearson

No estudo em questão, 2% das variáveis apresentaram correlação positiva forte (valor aproximado a 0.7), 38% apresentaram correlação moderada e 60% apresentaram correlação fraca ou desprezível (valores inferiores a 0.3, positivos ou negativos), o que significa que não podemos afirmar que as variáveis correlacionadas apresentam alguma relação entre si.

A correlação positiva moderada a forte (próxima de 0.7) aparece entre as variáveis PEOU e PU, o que pode indicar que quem percebe facilidade no uso da tecnologia, também percebe a utilidade. Valores próximos são encontrados em correlação entre as variáveis AT e ITU, que indica que quem acredita que seu uso é uma boa escolha, tem a intenção de utilizar a tecnologia.

A fraca correlação em questão pode ter relação com as inovações tecnológicas em questão: como a Blockchain não pode ser usada para aquisição de imoveis em Portugal, sendo lembrada apenas nos tópicos

relativos a cripto moedas, e o crowdfunding e peer to peer lending não são difundidos nesta modalidade no país, podemos dizer que estas tecnologias são algo novo para os inqueridos e isto pode explicar em parte os resultados. Não é possível afirmar que se tratava de um público que desconhece a possibilidade de transações financeiras através do uso de plataformas digitais, visto que 62% dos inqueridos responderam já terem feito uso de aplicações da banca.

5.

Conclusões

Este estudo buscou compreender como inovações tecnológicas como a blockchain, crowdfunding e peer to peer podem ser aplicadas às transações imobiliárias. Foram consideradas, além das vantagens e limitações oferecidas por essas tecnologias, as restrições legais existentes no mercado português.

Concluiu-se que já há regulamentação vigente para as tecnologias apresentadas e que o governo não as entende como algo passageiro. Porém, diante da necessidade de combate ao branqueamento de capitais, não é possível ainda utilizar da tecnologia de blockchain em Portugal, visto que ainda não há nenhum procedimento de compliance que permita a confirmação quanto à idoneidade da transação e, portanto, nenhum reflexo na lei.

Apesar da banca aparecer para 75% dos investidores como opção de financiamento para o imobiliário em pesquisa já citada da Consultoria Deloitte, transações de crowdfunding e peer to peer, cuja legislação está vigente desde 2018, podem ser de grande utilidade, visto que possibilitam o investimento de um capital menor do que o valor necessário para investimentos dessa natureza junto à banca e, embora num cenário de recessão os investidores tomem posições mais

conservadoras no mercado, a legislação para tais transações mitiga o risco ao regulamentar o investimento.

Diante disto, as opções de investimento em imóveis através das inovações citadas neste trabalho poderiam ter um impacto também resultante do cenário económico alterado pela pandemia.

Com relação à metodologia de pesquisa aplicada, considerando que o tamanho da amostra ou o pequeno número de questões podem ter interferido no calculo do alfa de Cronbach e, consequentemente, influenciado nos resultados de confiabilidade da pesquisa realizada, os valores foram relevantes apenas na Utilidade Percebida em relação às tecnologias propostas e a correlação entre duas variáveis é, no máximo, fraca e frequentemente negativa. Assim, é possível concluir que o modelo TAM não é eficiente ou suficiente para prever a adoção dessas tecnologias por parte do público alvo dessa pesquisa.

6.

Agradecimentos

Ao meu orientador, Prof. Dr. José da Silva Costa, pelo acompanhamento, sugestões e compreensão no desenvolvimento deste trabalho.

A minha amiga Ana Galate, por me ajudar a cuidar não só desse compromisso assumido, mas também da saúde mental.

Ao meu amigo Alberto Flávio pela disposição em ajudar e a tranquilidade transmitida no processo.

7.

Bibliografia

Allessie D., Sobolewski M., Vaccari L. (2019) “Blockchain for digital government - An assessment of pioneering implementations in public services”, European Commission – JRC Science For Policy Report.

Disponível em

https://publications.jrc.ec.europa.eu/repository/bitstream/JRC115049/b lockchain_for_digital_government_online.pdf

Ajibade P. (2018) “Technology Acceptance Model Limitations and Criticisms: Exploring the Practical Applications and Use in Technology-related Studies, Mixedmethod, and Qualitative Researches”, Library Philosophy and Practice (e-journal), University of Nebraska – Lincoln. Barômetro APEMIP Inquérito às Empresas – Impacto do COVID-19

(08/2020). Disponível em

http://www.apemip.info/NL/newsletters/news/GabDireccao/APEMIP_Ba rometro-Agosto2020.pdf

Baum, A. (2017), “PropTech 3.0: the future of real estate”, Said Business School, University of Oxford, Oxford, disponível em: http://eureka.sbs.ox.ac.uk/6485/1/122037%20PropTech_FINAL.pdf (acessado em 27/11/2019).

Botsman, Rachel., Rogers, Roo. (2011) (HarperCollins, 2010) “What’s Mine is Yours: How Collaborative Consumption Is Changing The Way We Live

Christensen, C.M. (1997), The Innovator’s Dilemma: When New Technologies Cause Great Firms to Fail, Harvard Business School Press, Boston, MA.

Christensen, C.M., Raynor, M. and McDonald, R. (2015), “What is disruptive innovation?”, Harvard Business Review, Vol. 93 No. 12, pp. 44-53.

Dancey, C., Reidy, J. (2006), “Estatística Sem Matemática para Psicologia: Usando SPSS para Windows”. Porto Alegre, Artmed

Davis, F.D. (1989) “Perceived Usefulness, Perceived Ease of Use, and User Acceptance of Information Technology.” MIS Q. 1989, 13, pp. 319–340.

Fernandes, J.A.R., Carvalho, L., Chamusca, P., Gago A. Mendes, T. (2019), “Lisboa e a Airbnb”, Book Cover Editora, 1ª ed.

Gibilaro L., Mattarocci G. (2018) “Peer-to-peer lending and real estate mortgages: evidence from United Kingdom” disponível em https://www.emerald.com/insight/publication/issn/1753-9269 (acessado em 29/11/2019)

Hedler H. C., Ferneda E., Duarte B. S., Prado H. A., Gutierrez C. E. C. (2016) “Aplicação do Modelo de Aceitação de Tecnologia à Computação em Nuvem” - Perspetivas em Gestão & Conhecimento , v. 6, n. 2, p. 188-207 disponível em: http://periodicos.ufpb.br/ojs2/index.php/pgc. INE “Estatísticas da Construção e Habitação – 2018” disponível em https://www.ine.pt/xportal/xmain?

xpid=INE&xpgid=ine_publicacoes&PUBLICACOESpub_boui=3586286 47&PUBLICACOESmodo=2 (acessado em 30/11/2019)

INE “Estatísticas da Construção e Habitação – 2019 edição 2020”

disponível em https://ine.pt/xportal/xmain?

xpid=INE&xpgid=ine_publicacoes&PUBLICACOESpub_boui=4438215 45&PUBLICACOESmodo=2 (acessado em 30/09/2020)

Marrão J., (2020) “Portuguese Real Estate Investment Survey – Outlook

https://www2.deloitte.com/pt/pt/pages/real-estate/articles/portuguese-real-estate-investment-survey-2019-4q.html

Masrom M.(2007) “Technology Acceptance Model and E-learning”, Universiti Teknologi Malaysia.

Montgomery, N., Squires G. and Syed I. (2018), Disruptive Potential of Real Estate Crowdfunding in the Real Estate Project Finance Industry -A Literature Review, School of Economics and Finance, Massey University, Auckland, NZ

Mukaka, M.M.(2016) “Statistics Corner: A guide to appropriate use of Correlation coefficient in medical research”. Malawai Medical

Journal. PMC 3576830

Nakamoto, S. (2008), “Bitcoin: A Peer-to-Peer Electronic Cash System”, disponível em https://bitcoin.org/bitcoin.pdf (acessado em 29/11/2019). Rabaça J. H. C. (2018) “O Crowdfunding Como Fonte de Financiamento em Portugal: Uma Perspetiva dos Promotores e Gestores de Plataformas”, Dissertação de Mestrado, Instituto Politécnico do Porto, Associação de Politécnicos do Norte (APNOR)

Ramayah T., Ma’ruf J.J., Jantan M., Mohamad O. (2002) “TECHNOLOGY ACCEPTANCE MODEL: IS IT APPLICABLE TO USERS AND NON-USERS OF INTERNET BANKING”, School of Management, Universiti Sains Malaysia.

Saull, A., Baum, A. and Braesemann, F. (2020), "Can digital technologies speed up real estate transactions?", Journal of Property Investment & Finance, Vol. 38 No. 4, pp. 349-361.

Shahrokhi M., Parhizgari A. M. (2019) “Crowdfunding in real estate: evolutionary and disruptive”, Managerial Finance, disponível em www.emeraldinsight.com/0307-4358.htm (acessado em 10/01/2020)

Spielman A. (2016) “Blockchain: Digitally Rebuilding the Real Estate Industry”, Program in Real Estate Development in Conjunction with the Center for Real Estate in Partial Fulfillment of the Requirements for the Degree of Master of Science in Real Estate Development, Massachusetts Institute of Technology

Streiner, D. L. (2003) “Being inconsistent about consistency: when coefficient alpha does and doesn´t matter.” Journal of Personality Assessment. v. 80, p. 217-222. 2003

Tostevin P. (2016) “What Price the World? Trends in International Real

Estate Trading.”, Savills, disponível em

https://www.savills.co.uk/research_articles/229130/198667-0

Ullah F., Sepasgozar S. M. E., Changxin W. (2018) “A Systematic Review of Smart Real Estate Technology: Drivers of, and Barriers to, the Use of Digital Disruptive Technologies and Online Platforms.” Disponível em https://www.mdpi.com/2071-1050/10/9/3142 (acessado em 01/12/2019)

Wouda H. P., Opdenakker R. (2019) “Blockchain Technology in Commercial Real Estate Transactions” Journal of Property Investment & Finance Vol. 37 No. 6, 2019 pp. 570-579, disponivel em www.emeraldinsight.com/1463-578X.htm (acessado em 10/01/2020)

Legislação:

AB-5 Worker status: employees and independent contractors.

https://leginfo.legislature.ca.gov/faces/billTextClient.xhtml? bill_id=201920200AB5

Legislação de compra e venda: Decreto-Lei 47344 – Art556 – Paragrafo

https://dre.pt/web/guest/legislacao-consolidada/-/lc/106487514/202009011731/73407709/diploma/indice (01/09/2020)

Medidas de combate ao branqueamento de capitais e ao financiamento do terrorismo

https://dre.pt/application/conteudo/108021178 (acesso em 20/09/2020)

Projeto de regulamento do Instituto dos Mercados Públicos, do Imobiliário e da Construção, I.P. (IMPIC, I.P.) de prevenção e combate ao branqueamento de capitais e ao financiamento do terrorismo no setor do imobiliário.

Regime jurídico da exploração dos estabelecimentos de alojamento local

https://dre.pt/web/guest/legislacao-consolidada/-/lc/67038191/201711081936/diploma?

p_p_state=maximized&did=56917875&rp=indice (acesso em

20/09/2020)

Regime jurídico do financiamento colaborativo

https://dre.pt/home/-/dre/70086389/details/maximized (acesso em 20/09/2020)

Regime sancionatório aplicável ao desenvolvimento da atividade de financiamento colaborativo

https://dre.pt/application/conteudo/114661387 (pág. 878 a 880)

(acesso em 20/09/2020)

Tributação de cripto moeda:

(https://info.portaldasfinancas.gov.pt/pt/informacao_fiscal/informacoes_

vinculativas/rendimento/cirs/Documents/PIV_09541.pdf) (acesso em

Sites: https://www.pordata.pt/Portugal/Montantes+de+empr %c3%a9stimos+concedidos+no+ano+a+particulares+total+e+por+ti po+de+finalidade-2844-244811 (acessado em 13/09/2020) https://www.uber.com/us/en/elevate/uberair/ (acesso em 01/09/2020) https://tradingeconomics.com/uber:us:net-income (acesso em 01/09/2020) https://www.crunchbase.com/organization/uber (acesso em 01/09/2020) http://www.impic.pt/impic/assets/misc/img/noticias/cb/regul_bc_v_3_fin al_18abr2018.pdf (acesso em 01/09/2020) https://www.deco.proteste.pt/investe/investimentos/mercados- moedas/dossie/bitcoin/questao-do-investidor-utilizar-bitcoins-para-a-compra-de-bens-em-portugal (acesso em 27/08/2020) https://www.emerald.com/insight/content/doi/10.1108/JPIF-09-2019-0131/full/html (12/09/2020)

Ted Talk – Airbnb https://www.youtube.com/watch?v=16cM-RFid9U

(acesso em 10/09/2020) https://www.narcity.com/real-estate/ca/on/toronto/toronto-rentals-are-becoming-increasingly-unaffordable-thanks-to-airbnb-houses (acesso em 10/09/2020) https://www.toronto.ca/news/city-of-toronto-registration-of-short-term-rentals-to-launch-september-10/ (acesso em 10/09/2020) http://app.toronto.ca/tmmis/viewAgendaItemHistory.do? item=2017.LS23.1 (acesso em 10/09/2020)