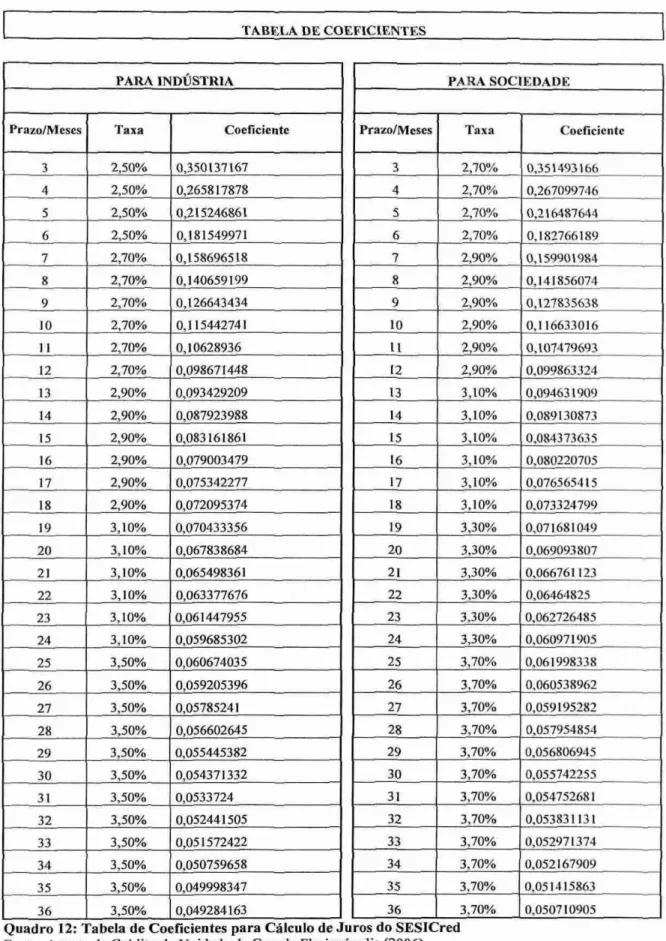

CONCESSÃO DE CRÉDITO DO PROGRAMA SOCIAL DE CONCESSÃO DE MICRO CRÉDITO A TRABALHADORES DA

Texto

Imagem

Documentos relacionados

Na cooperativa a política de crédito é divulgada através de um manual de crédito, este manual é divulgado para todos os seus colaboradores, a sua estrutura é definida em: comitê

A questão posta aqui é como Despentes está radicalmente interessada em produzir ficções e, ao mesmo tempo, não produz uma ética, considerando que o tipo de violência

Esta é a parte humana do sistema, portanto, são os usuários, que em informática são aqueles que usam a informática como um meio para a sua atividade fim.. Destarte, programadores

Como, obviamente, a concentração de demanda se dá nos centros e subcentros de comércio e serviços, a população residente em áreas periféricas da cidade acaba sofrendo com

Reações alérgicas: Se surgirem, em si ou na criança, reações alérgicas tais como sensação de aperto no peito, pieira, tonturas ou erupção na pele, não volte a administrar

recursos de virtualização de desktops, servidor, rede, armazenamento e proteção de dados para dar suporte às arquiteturas de referência de até 3.500 desktops vinculados para

Dê uma atividade aos alunos que dizem que eles entendem, e convide as raparigas e os rapazes que estão a ter problemas para fazerem mais exercícios com o professor em frente

Classificação Município Pontuação Classificação Município Pontuação 1º Lugar PORTO VELHO 20 Pontos 1º Lugar GUAJARA MIRIM 20 Pontos. 2º Lugar VILHENA 16 Pontos