18

ANÁLISE DO REFLEXO DO SPED NA ARRECADAÇÃO:

UM ESTUDO NA CIDADE DE ITABAIANA E NO ESTADO

DE SERGIPE

ANALYSIS OF SPED REFLECION IN THE COLLETION:

A STUDY IN THE CITY OF ITABAIANA AND IN THE

STATE OF SERGIPE

ANÁLISIS DEL REFLEXIÓN DEL SPED EN LA

COLLECTION:

UN ESTUDIO EN LA CIUDAD DE

ITABAIANA Y EN EL ESTADO DE SERGIPE

Verônica de Andrade Mendonça1

Nadielli Maria dos Santos Galvão2

Dionei de Souza Lessa3

Resumo: O objetivo desse estudo foi identificar de que forma a implantação do SPED contribuiu na arrecadação do munícipio de Itabaiana e no estado de Sergipe entre os anos 2005 a 2017. Verificou-se que no período de estudo houve aumento substancial dos valores angariados, sendo que a diferença entre o período antes e após a implantação do SPED foi estatisticamente significativa. Tal resultado se harmoniza com o que foi discutido em estudos anteriores que apontavam para o fato de que através da implantação desse mecanismo as empresas aumentaram seus faturamentos declarados, levando em consideração o risco de serem autuadas pelo fisco.

Palavras-chave: Impostos. SPED. Tributação.

1 Bacharelanda em Ciências Contábeis. Universidade Federal de Sergipe. vveronica.andrade@gmail.com 2 Mestra em Ciências Contábeis. Professora da Universidade Federal de Sergipe. Membro academista da Academia Sergipana de Ciências Contábeis. profa.nadielligalvao@gmail.com

19

Abstract: The objective of this study was to identify how the SPED implantation contributed to the collection of the Itabaiana municipality and the state of Sergipe between 2005 and 2017. It was verified that during the study period there was a substantial increase of the values collected, difference between the period before and after SPED implantation was statistically significant.This result is in line with what has been discussed in previous studies that pointed to the fact that through the implementation of this mechanism companies increased their declared revenues, taking into account the risk of being assessed by the tax authorities.

Key-Words: Taxes. SPED. Taxation.

Resumen: El objetivo este estudio fue identificar de qué forma implantación SPED contribuyó en recaudación del municipio de Itabaiana y en el estado de Sergipe entre los años 2005 a 2017. Se verificó que en período de estudio hubo aumento sustancial de los valores recaudados, la diferencia entre período antes y después de implantación del SPED fue estadísticamente significativa. Este resultado se armoniza con que se discutió en estudios anteriores que apuntaban al hecho de que a través de la implantación de ese mecanismo las empresas aumentaron sus facturaciones declaradas, teniendo en cuenta el riesgo de ser declaradas por el fisco.

Palabras Clave: Impuestos. SPED. Impuestos.

20

INTRODUÇÃO

A Contabilidade é considerada uma ciência social e como tal evolui de acordo com o desenvolvimento da sociedade. Ela é considerada como instrumento de auxilio na tomada de decisão, no controle e na proteção do patrimônio. Segundo Iudícibus (2010), a evolução da contabilidade se dá pela necessidade de acompanhamento da evolução dos patrimônios, que está associado ao desenvolvimento econômico, social e institucional da sociedade. Diante desse desenvolvimento, tornou-se necessário um sistema que padroniza-se o registro dos fatos contábeis. Dentre tais fatos estão aqueles relacionados com os aspectos tributários.

Conforme Código Tributário Nacional arts.1º e 6º, o Sistema Tributário Nacional (CTN) consiste no conjunto de normas, que tem como finalidade instituir e arrecadar os tributos que são de competência da União, Estados, Distrito Federal e Municípios. Esses tributos são arrecadados para o ente público através de obrigações tributárias. A obrigação tributária é gênero do qual a obrigação principal e obrigação acessória são espécies.

Segundo o artigo 113 do CTN,

“a obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente [...] a obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos”

Desse modo, pode-se notar que a obrigação principal é aquela que surge com a ocorrência do fato gerador. Por exemplo, a circulação de mercadorias sujeita ao ICMS. A obrigação principal neste caso será o efetivo pagamento do imposto. Em contrapartida, a obrigação acessória consiste, neste caso, na escrituração das notas fiscais em livros e apuração do saldo credor ou devedor do ICMS.

Nesse sentido, o Sistema Público de Escrituração Digital (SPED) é uma obrigação acessória a qual os contribuintes estão obrigados a enviar suas informações tributárias ao fisco. O Conselho Federal de Contabilidade (CFC, 2018, n.p) destaca que o SPED é “uma

21

solução tecnológica que oficializa os arquivos digitais das escriturações fiscal e contábil dos sistemas empresariais dentro de um formato específico e padronizado.” Assim entende-se que, o SPED foi um mecanismo de iniciativa do poder público federal que tinha como finalidade aproximar o fisco de seus contribuintes e de modernizar as atividades contábeis com objetivo de otimizar o controle fiscal e consequentemente reduzir a evasão fiscal e aumentar a arrecadação. É o chamado governo eletrônico, o qual consiste em utilizar canais eletrônicos de informações e disponibilizar a sociedade como meio de facilitar sua gestão pública.

Diante disso, surge o questionamento que vai nortear essa pesquisa: De que forma a adoção do SPED contribuiu na arrecadação do município de Itabaiana, localizado no agreste sergipano dentre os anos de 2005 a 2017? A escolha de tal município se revela através da sua participação representativa na arrecadação do Estado de Sergipe, por ter o seu comércio como o maior do estado.

Conforme o decreto nº 13.044/2014 a cidade de Itabaiana recebeu o título de Capital Nacional do Caminhão, por ter o maior percentual de caminhão por pessoa no país. Segundo o portal da prefeitura de Itabaiana dentre as atividades principais do comércio se destacam a presença de estabelecimentos atacadistas e varejistas de produtos alimentícios, materiais de construção, dentre outros, que são revendidos para os municípios e povoados circunvizinhos. Há destaque também para o comércio do ouro, fazendo com que o município seja conhecido como terra do ouro, devido o elevado comércio deste metal nobre e seu valor acessível de comercialização.

A pesquisa segue com os seguintes objetivos específicos: Verificar as estatísticas de arrecadação da Receita Federal do município de Itabaiana-Sergipe antes da efetiva implantação do SPED em 2010 e após sua implementação e evidenciar o SPED como ferramenta de controle. Assim sendo, o objetivo geral deste artigo é evidenciar o impacto da tecnologia na arrecadação fiscal do Estado de Sergipe e na cidade de Itabaiana através da implantação do SPED, procurando entender se a arrecadação apresentou diferença significativa entre os anos de 2005 e 2017 influenciada pelas novas ferramentas utilizadas pelo fisco.

Essa pesquisa buscou mostrar a importância da adoção da tecnologia no desempenho da arrecadação no município de Itabaiana no Estado de Sergipe entre os anos

22

de 2005 e 2017, pois o cruzamento de dados por meio da Receita Federal procurou evitar a evasão fiscal aumentando assim os ingressos tributários. Assim, os resultados do presente trabalho podem se tornar parâmetro para outras unidades federativas estudarem também o reflexo do SPED em seus ingressos de recursos tributários.

Este estudo está subdivido em 5 seções, sendo esta uma introdução onde foi destacado o objetivo da pesquisa e explanado seu contexto. Em seguida, segue-se para a revisão de literatura, onde são discutidos os conceitos necessários para uma melhor compreensão do trabalho, bem como as pesquisas anteriores. Após isto, na terceira seção, é apontada a metodologia abordada para o alcance do desiderato proposto. Na quarta seção são demonstrados os resultados da pesquisa, encaminhando-se assim para a última parte do trabalho onde são descritas as conclusões do estudo, suas contribuições, limitações e encaminhamento para futuras investigações.

REVISÃO DE LITERATURA

SISTEMA TRIBUTÁRIO NACIONAL

Para a manutenção da máquina pública, torna-se necessária a arrecadação de tributos. A Constituição Federal de 1988 em seu artigo 145º, define que os tributos se dividem em impostos, taxas e contribuição de melhoria. O Código Tributário Nacional em seu artigo 3º define:

Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção por ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

Fabretti (2015) destaca que o tributo é o gênero do qual se originam as espécies, as quais são: impostos, taxas e contribuições de melhoria. O Imposto, segundo art.16 do CNT, “é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade específica, relativa ao contribuinte”. A Constituição Federal destaca que esse tipo de tributo é de competência exclusiva da União, Estados, Municípios ou Distrito Federal. Tais impostos são esquematizados no quadro 1.

23

Quadro 1 – Resumo dos impostos

Imposto Sigla Competência Fato gerador

Imposto sobre importação II União Entrada de produtos estrangeiros no território nacional.

Imposto de Exportação IE União Saída de produtos nacionais ou

nacionalizados do território nacional.

Imposto sobre

Propriedade Territorial Rural

ITR União Domínio ou posse de imóvel localizado fora da zona urbana do município.

Imposto sobre

Propriedade Predial e Territorial Urbana

IPTU Município Domínio ou posse de bem imóvel localizado na zona urbana do município.

Imposto de Transmissão de Bens Imóveis Inter-Vivos

ITBI Estados Transmissão de propriedade ou do domínio de bens imóveis;

Imposto sobre a Renda e Proventos de Qualquer Natureza

IR União Renda, entendido o produto do capital, do trabalho ou da combinação de ambos, acréscimos patrimoniais;

Imposto sobre Produtos Industrializados

IPI União Desembaraço aduaneiro, quando de

procedência estrangeira, saída dos estabelecimentos industrial, importador, ou comerciante de produtos sujeitos ao imposto. Imposto sobre a Renda

Retido na Fonte

IRRF União Prestação de serviço, creditadas por pessoa jurídica a outra pessoa jurídica

Imposto sobre Operações de Crédito, Câmbio e Seguro, e sobre Operações Relativas a Títulos e Valores Mobiliários

IOF União Operações de crédito, câmbio, seguro, títulos e valores mobiliários;

Transmissão causa mortis e doação, de quaisquer bens ou direitos

ITCMD Estado e

Distrito Federal

Transmissão causa mortis de imóveis e a doação de quaisquer bens ou direitos; Serviços de qualquer

natureza

ISS Município Prestação de serviços; Imposto sobre Circulação

de Mercadorias e

Prestação de Serviços

ICMS Estado e

Distrito Federal

Circulação de mercadorias e sobre prestações de serviços de transporte interestadual, intermunicipal e de comunicação;

Contribuição Social sobre o Lucro Líquido

CSLL União Lucro Líquido das empresas;

Imposto de Renda Pessoa Jurídica

IRPJ União Lucro Líquido das empresas;

Fonte: Elaborado pelos autores com base no Código Tributário Nacional e Constituição Federal.

A Taxa é definida como aquela contribuição devida, decorrente do exercício regular do poder de polícia ou a utilização efetiva ou potencial de serviço público, específico e divisível, prestado ou colocado à disposição do contribuinte (CTN, art.77). Quando uma indústria, por exemplo, pretende se instalar em um determinado local, a administração pública através do seu Poder de Polícia, deve fiscalizar e verificar se a atividade será exercida em conformidade com o interesse público. Caso tudo esteja dentro

24

dos parâmetros, se faz necessário o pagamento de uma taxa referente à autorização de funcionamento.

Já a Contribuição de Melhoria é a contribuição pecuniária cobrada pela União, Estados, Municípios ou Distrito Federal em decorrência de custos de obras públicas da qual decorra valorização imobiliária (CTN, art.81). É a contribuição devida, por exemplo, nos casos de construção, pavimentação, iluminação, dentre outras.

Diante do exposto, deve ser citada a existência de dois elementos bastante recorrentes na tributação das pessoas jurídicas: o Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (COFINS). Conforme a Constituição Federal em seu art. 195, o PIS e COFINS são consideradas contribuições sociais, as quais são de competência da União e tem como fato gerador o faturamento mensal das empresas.

Retornando aos impostos, estes apresentam a obrigação principal e acessória. Amaro (2010) destacou que a discriminação entre obrigação principal e acessória é ser ou não de conteúdo pecuniário. Desse modo, a obrigação vai ser principal se esta tiver como objeto a entrega de valor em dinheiro. Por exemplo, o pagamento do imposto ICMS devido. Caso a obrigação seja apenas de cunho instrumental, formal, ou seja, sem conteúdo pecuniário, a obrigação é acessória. Neste caso, a obrigação acessória seria a escrituração das notas com o ICMS em livros fiscais, tal como sinaliza o Código Tributário Nacional:

Art. 113. A obrigação tributária é principal ou acessória. § 1º A obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente.

§ 2º A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos. § 3º A obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária.

Com a finalidade de modernizar o envio de obrigações acessórias, surgiu o Sistema Público de Escrituração Digital (SPED), sobre o qual debruça-se a próxima subseção.

25

SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

O sitio do SPEDretrata o Sistema Público de Escrituração Digital como um mecanismo de modernização de envio das obrigações acessórias transmitidas pelos contribuintes ao fisco, o qual necessita da utilização de certificação digital para assegurar a validade da assinatura dos documentos eletrônicos.

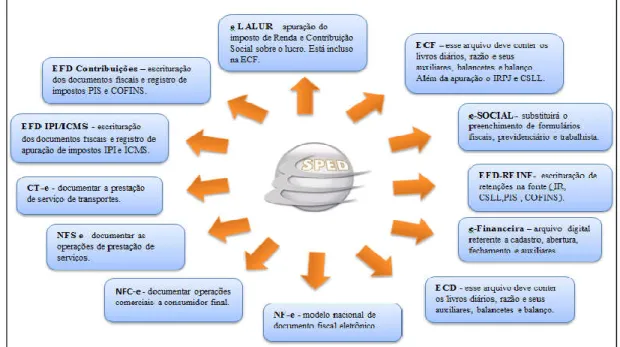

O SPED foi instituído em 2007 através do Decreto nº 6.022/07, de 22 de Janeiro de 2007 e alterado pelo Decreto nº 7.979 de 08 de Abril de 2013 e faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC 2007-2010), o qual contava primordialmente com três grandes grupos, a saber: Nota Fiscal Eletrônica (NF-e), Escrituração Contábil Digital (ECD), também conhecido como SPED Contábil e a Escrituração Fiscal Digital (ECF), conhecida como SPED Fiscal. No entanto com o passar dos anos foram elaborados subgrupos que foram agregados ao sistema. Tais subprojetos serão esquematizados na figura 1.

Figura 1 - Subprojetos do SPED

Fonte: Elaborado pelos autores com base no sitio do SPED.

Conforme o Conselho Federal de Contabilidade (CFC), a implantação do SPED tem como objetivos:

26

promover a integração dos fiscos, através da padronização e compartilhamento de informações fiscais e contábeis;

uniformizar as obrigações acessórias dos contribuintes através da transmissão única de várias obrigações acessórias pertencentes aos diferentes órgãos fiscalizadores; e

tornar mais rápida a identificação de ilícitos tributários a partir da melhora nos processos de controle, rapidez no acesso das informações e uma maior fiscalização através da auditoria eletrônica.

O sitio do SPED declara que diante da implantação desse novo mecanismo de envio de informações, se observam vários benefícios tanto para os contribuintes como para o meio ambiente e o fisco. Para os contribuintes, houve a redução nos custos decorrentes no envio de diversas obrigações, já que agora há uma uniformização e simplificação das informações, redução nos custos de emissão de documentos em papel, o qual contribui para a preservação do meio ambiente, além da disponibilização de várias cópias autenticadas e válidas da escrituração enviada. Em relação ao fisco, o site do SPED destaca que este é um sistema que auxilia no combate a sonegação através do cruzamento de dados, o qual evita a possibilidade de envolvimento involuntário em fraudes, auxilia no aumento da produtividade do auditor através da redução de tempo de deslocamento do auditor ao domicilio do contribuinte, já que as informações agora são cruzadas eletronicamente.

O SPED já foi objeto de estudo em trabalhos científicos da área contábil. Alguns destes são discutidas na próxima subseção.

ESTUDOS ANTERIORES

Nesta seção serão demonstrados os estudos anteriores relacionados a implantação do Sistema Público de Escrituração Digital (SPED). No quadro 2 será listado os autores, os objetivos e os resultados alcançados.

Quadro 2 - Resumo dos estudos anteriores.

Autor (ano) Objetivos da pesquisa Principais resultados

Petri et al. (2013)

Identificar e discutir as vantagens e desvantagens da implantação do Sistema

Com a implantação do SPED, houve melhora na qualidade da informação, no ganho de produtividade e a agilidade nos processos. No entanto, houve

27

Público de Escrituração Digital.

dificuldades na implantação do SPED por parte da preparação do pessoal, custo financeiro, além de mudanças na estrutura da empresa.

Sebold et al. (2012) Descrever o surgimento do (SPED), analisando a sua funcionalidade, os atores envolvidos e os benefícios da sua implantação para a Administração Pública brasileira.

O SPED não é apenas um instrumento de aumento da arrecadação de impostos. O SPED pretende proporcionar um melhor ambiente de negócios para o país, com a redução do custo, tendo ainda a missão de modernizar os processos de interação entre a administração pública e o setor empresarial. Back et al.

(2016)

Analisar as vantagens e as

desvantagens da

implantação do SPED Fiscal na percepção dos empresários de Guaporé, RS.

O SPED fiscal trouxe maior transparência e facilidade de fiscalização para as empresas perante o fisco. No entanto, essa transparência não ajudou a reduzir a concorrência desleal. Uma das grandes melhorias ocorridas nas empresas foi a qualidade das informações e dos processos internos. Não se percebeu a redução de custos com a emissão e o armazenamento de papel após a implantação do SPED.

Silva et al. (2012) Investigar a existência de relação entre a Escrituração Contábil Digital (SPED Contábil) e os resultados econômico-financeiros declarados pelas empresas.

O SPED aumenta a eficácia e a eficiência dos mecanismos de auditoria da administração tributária. Observou-se que existe relação positiva entre o SPED e o faturamento bruto declarado pelas empresas.

Silva et al. (2018) Identificar a percepção dos contadores quanto a sua competência técnica, na utilização do SPED em entidades do terceiro setor.

O estudo apontou que as maiores dificuldades dos contadores se relacionam com a formação técnica que, muitas vezes, não são compatíveis com os conhecimentos exigidos pela implantação eficaz do SPED no Terceiro Setor. Apontam que a atuação do controle interno deve ser mais efetiva.

Passos (2010) Investigar a existência de relação entre a Escrituração Contábil Digital – SPED Contábil e os resultados econômicos financeiros declarados pelas empresas.

O estudo apontou que o SPED aumenta a eficácia e eficiência dos mecanismos de fiscalização da administração tributária. Constatou-se ainda que o faturamento possui elasticidade positiva em função do SPED, ou seja, há relação entre SPED e faturamento bruto declarado pelas empresas. Lima (2013) Identificar a relação entre o

grau de investimento público em SPED e redução nos custos de

conformidade dos

contribuintes.

Os custos de conformidades foram aumentados com o inicio da obrigatoriedade do SPED. No entanto grande parte dos entrevistados observou que o projeto do SPED é um mecanismo que trará benefícios para a sociedade. Também foi identificado que o custo é mais elevado em pequenas e médias empresas do que nas grandes.

Alberti (2016) Identificar como a estrutura administrativa e de gastos das empresas do setor têxtil e de confecção foram afetadas com a implantação do SPED segundo a percepção dos seus gestores.

Passou a existir uma maior burocratização nos processos, geração de custos adicionais, influência nos resultados das empresas, elevação do risco de penalidades em função da complexidade do SPED. No entanto, se mostrou um fator inibidor de atos ilícitos, de simplificação perante órgãos públicos e melhoria na tecnologia da informação.

28

Tal como se observa no quadro 3, estudos apontam, em sua maioria, que a implantação do SPED foi um mecanismo de grande valia tanto para as empresas como para o fisco, tendo suas vantagens, ainda que apresente algumas desvantagens. No entanto, se enfatiza que o a implantação do SPED foi um grande aliado no processo de organização e fiscalização.

Ainda se destaca que nenhum dos estudos verificou se houve aumento na arrecadação em um estado, município ou instituição específica, após a implantação do SPED, fato este que será verificado no presente estudo. Assim, tem-se que este traz sua contribuição para a literatura, pois discute a ferramenta tecnológica em questão sob um ângulo ainda não trabalhado em pesquisas anteriores.

Mas, para o alcance dos objetivos traçados, torna-se necessária a realização de alguns passos, os quais são chamados de procedimentos metodológicos, discutindo-se na próxima seção aqueles escolhidos para a realização do presente estudo.

METODOLOGIA

Diante dos objetivos traçados, torna-se necessário a utilização de alguns procedimentos para o alcance objetivos propostos. Assim, essa pesquisa se caracteriza como descritiva e quantitativa.

Beuren (2006) caracteriza a pesquisa descritiva como sendo aquela que consegue identificar, relatar, comparar aspectos ou comportamentos de determinada amostra analisada. Em complemento, Gil (2008) menciona que a pesquisa descritiva é aquela que tem por objeto principal a descrição de características de determinada população ou fenômeno ou ainda a relação entre variáveis. Dessa forma, este estudo, procura descrever a evolução da arrecadação do município de Itabaiana e do Estado de Sergipe após a implantação do SPED, procurando identificar se a implantação do sistema teve relação com possíveis elevações ou diminuições da arrecadação nos locais investigados.

Para descrever o fenômeno proposto, o estudo pautou-se na metodologia quantitativa, a qual emprega instrumentos estatísticos desde a coleta, análise e tratamento dos dados, possibilitando uma garantia de precisão dos resultados evitando distorções de analise e interpretação (BEUREN, 2006). Adiciona-se que Flick (2013) caracteriza a pesquisa quantitativa como aquela que tem como objetivo trabalhar com grandes números

29

de casos na coleta de dados, procurando estudar os fenômenos em suas frequências ou distribuições.

O período de análise da pesquisa se encontra entre os anos de 2005 a 2017. Esse período foi escolhido devido ao fato da pesquisa se concentrar na evolução da arrecadação do município de Itabaiana em relação ao estado de Sergipe nos períodos antecedentes e posteriores a implantação do SPED, tendo sido este o espaço temporal em que foi possível encontrar dados para realização do estudo. Desse modo, como o projeto de implantação do SPED ocorreu em 2010, faz-se necessário a análise de anos anteriores conjuntamente com o processo de implantação de tal mecanismo e o momento atual.

Para uma análise mais profunda dos dados foi utilizada a análise horizontal, a qual consiste na comparação de saldos ou demonstrativos de determinado período em relação a anos anteriores para verificar se houve aumento ou diminuição dos valores. Segundo Assaf Neto (2015), análise horizontal é uma comparação entre os valores de uma mesma conta ou grupo de contas em diferentes exercícios sociais, sendo assim, é um processo de análise temporal. Ribeiro (2015) ainda acrescenta que esse tipo de análise ressalta as tendências, podendo elas serem de evolução ou retração. A análise é feita por meio de Números-índices, que consiste numa operação estatística que substitui valores constantes das contas do exercício por um número percentual que facilita a comparação entre eles.

Os dados foram coletados no banco de dados da Receita Federal disponível em meio eletrônico através da internet. Tais dados são referentes à arrecadação do Estado de Sergipe e município de Itabaiana, contendo tanto informações sobre a arrecadação do Documento de Arrecadação Federal (DARF), utilizado para impostos como Programa de Integração Social (PIS), Contribuição para o Financiamento da Seguridade Social (COFINS), Imposto de Renda Pessoa Jurídica (IRPJ), Contribuição Social sobre o Lucro Líquido (CSLL), como da Guia de Previdência Social (GPS), a qual abrange a contribuição previdenciária para o Instituto Nacional do Seguro Social (INSS) para fins de aposentadoria, auxilio maternidade, auxilio doença, auxilio acidente, dentre outros benefícios. Os dados foram coletados no sítio eletrônico já no formato em Excel®.

Com a finalidade de verificar se a diferença da média de arrecadação foi estatisticamente significativa, e assim embasar os resultados do presente estudo foi utilizado o teste t-student, que permite verificar diferenças entre as médias (FIELD,

30

2009). Nesse caso, se a diferença na média de arrecadação antes de 20104 e a partir do

ano em ênfase for estatisticamente significativa será possível inferir que o SPED influenciou a arrecadação nos locais que são objeto de investigação neste estudo.

No que se refere aos resultados que foram encontrados após a aplicação destes procedimentos metodológicos, estes são apresentados na seção que se segue.

RESULTADOS

Para alcançar os objetivos propostos, inicialmente foi verificado se a arrecadação mais representativa na cidade de Itabaiana é por meio do DARF ou da GPS. O gráfico 1 que mostra a arrecadação do município de Itabaiana entre os períodos de 2005 a 2017, deixando clara a maior arrecadação por meio do DARF na maior parte do período. Por meio do gráfico 1 ainda é possível observar que a arrecadação do município se apresenta em constante elevação durante o tempo de análise, tanto por meio do DARF como da GPS.

Gráfico 1 - Arrecadação do DARF e GPS Município de Itabaiana – em milhões.

Fonte: Dados da pesquisa.

4 Este ano foi utilizado como corte por ter sido o ano de início da implantação do sistema, conforme já destacado no estudo.

31

Tendência semelhante se apresenta no Estado de Sergipe, tal como apresentado no gráfico 2.

Gráfico 2 - Arrecadação do DARF e GPS Estado de Sergipe – em milhões.

Fonte: Dados da pesquisa.

Como justificativa para o crescimento da arrecadação tanto no município como no estado, tem-se que vários fatores podem ter influenciado o aumento da mesma. A implantação do SPED a partir de 2010, pode ter sido um desses mecanismos que influenciaram na arrecadação, pois fazendo um comparativo com o estudo anterior realizado por Passos (2010) e Silva et al. (2012), o SPED foi um instrumento que proporcionou o aumento no faturamento declarado pelas empresas. Segundo os autores, os contribuintes não declaram toda sua renda ou faturamento, eles declaram conforme o risco de serem fiscalizados e autuados. Diante disso, a implantação do SPED foi um fator decisivo no aumento do faturamento declarado, pois as informações são enviadas para o fisco mensalmente, auxiliando-os no processo de fiscalização e possíveis autuações.

Petri (2010) em seu estudo mostra que a implantação do SPED foi uma ferramenta que auxiliou na melhora da informação, passando essa a ser mais confiável e com menos riscos de erros, pois a informação entra nos sistemas fiscais em tempo cada vez mais próximo do fato gerador, o qual possibilita o combate a fraudes com mais agilidade.

32

Diante disso, podemos concluir que a implantação do SPED pode ter sido um fator impulsionador do aumento da arrecadação tanto do município como no estado. No entanto, se faz necessário a análise de outros fatores.

A Receita Federal publica semestralmente estudos sobre a arrecadação e fiscalização dos impostos e nestas é possível observar que a cada ano é apresentado um aumento na arrecadação, como pôde ser observado também nos gráficos 1 e 2. Esses elevados índices de arrecadação também se devem ao intensivo processo de fiscalização da Receita Federal, monitoramento de grandes contribuintes, autuações, diversas operações contra fraudes e desvios de dinheiro como os casos das Operações Lava Jato e Carne Fraca, leilões de mercadorias apreendidas, parcelamentos, arrecadação atípica em função de depósito judicial e venda de participação societária, elevação de alíquotas sobre combustíveis dentre outros fatores.

Como Back (2016) destacou em seu estudo, esses outros fatores podem ter relação com o SPED, já que este foi um mecanismo que trouxe maior transparência e facilidade de fiscalização. Assim, a partir do SPED é que o fisco consegue ter acesso de forma mais ágil às informações e pode fiscalizar o contribuinte.

Quanto à forma de arrecadação pela DARF ser a mais representativa, tem-se que essa forma de recolhimento é a que mais abrange a arrecadação de impostos, pois através do DARF se recolhe os impostos tanto das pessoas físicas, Imposto de Renda Pessoa Física, como da Pessoa Jurídica, PIS, COFINS, IRPJ, CSLL, IOF dentre outros tributos. Em contrapartida, a GPS é um meio de recolhimento apenas da Contribuição Social para a Seguridade Social (INSS).

No gráfico 3 é demonstrada a relação percentual da arrecadação do município de Itabaiana em relação ao estado de Sergipe. Se observa que o município de Itabaiana é mais representativo no que tange a arrecadação do GPS, ou seja, a arrecadação em Itabaiana tem maior relevância quando comparada ao estado, por meio dessa modalidade. Observou-se que o pico de arrecadação está no ano de 2017. Segundo publicação do site G1 o alto índice de arrecadação do GPS se deve ao crescimento da massa salarial, o qual quanto mais salários são pagos aos trabalhadores, mais contribuições de INSS são repassadas para a Previdência Social. Diante disso, como a cidade de Itabaiana é um dos

33

maiores polos de comércio do estado de Sergipe, o aumento da arrecadação do GPS pode ter como justifica o aumento na contratação de funcionários para trabalhar no comércio.

Gráfico 3– Relação DARF e GPS – Itabaiana x Sergipe

No gráfico 4 é apresentada a evolução percentual da arrecadação do DARF no município de Itabaiana e Sergipe, assim como a evolução da arrecadação do GPS. Como é possível observar, os índices de arrecadação no município de Itabaiana apresentam índices elevados em relação a Sergipe, apresentando apenas índice negativo em relação ao DARF no ano de 2005. Nos anos de 2010 e 2011 conforme o site da Infonet, o estado de Sergipe apresentava 866 unidades industriais expressivas as quais empregavam 41.400 trabalhadores. Neste mesmo período o estado de Sergipe apresentou um crescimento na geração de energia elétrica de 11,7%, enquanto o Brasil aumentou seu crescimento em apenas 3%. Segundo site da Infonet, o município de Itabaiana é classificado na 2 classe de maiores cidades de Sergipe com maior valor do PIB. Ao contrário do estado de Sergipe, Itabaiana se destaca no comércio. Isso explica os altos índices de arrecadação nos anos de 2010 e 2011, no qual quanto mais atividades comerciais e industriais, maior será a arrecadação tanto em relação aos impostos abrangidos pela DARF os quais são incidentes sobre o faturamento e resultado, bem como com o GPS sobre a remuneração

34

dos empregados, pois quanto mais empresas, mais empregos são gerados, consequentemente maior é a contribuição.

Gráfico 4. Evolução percentual da arrecadação DARF e GPS nos locais analisados

Fonte: Elaborado pelas autoras conforme dados da pesquisa (2018)

Por fim, com a finalidade de verificar se a variação na média de arrecadação no município de Itabaiana e no estado de Sergipe foi estatisticamente significativa, após a implementação do SPED, em 2010, foi realizado o teste t-student, sendo necessário, inicialmente, verificar se os dados apresentem uma distribuição normal (FIELD, 2009). Assim, foi realizado o teste Lilliefors, a fim de verificar se os dados estão normalmente distribuídos. Optou-se por este teste pois ele se mostra mais eficiente em amostras pequenas (FERREIRA, 2006). Para este exame, caso o valor-p encontrado estivesse acima de 0,05 os dados apresentam uma distribuição normal, permitindo assim a realização do teste t-student. Constatou-se que as variáveis do presente estudo preenchiam o requisito da normalidade, tal como apresentado na tabela 1.

35

Tabela 1 – Teste de normalidade

Receita Lilliefors Valor-p

DARF Itabaiana 0,191388 0,21

DARF Sergipe 0,185063 0,25

GPS Itabaiana 0,198721 0,17

GPS Sergipe 0,196141 0,18

Fonte: Elaborado pelas autoras conforme dados da pesquisa (2018)

Em seguida procedeu-se o teste t-student, trançando-se as seguintes hipóteses: H0 = A arrecadação não apresentou alteração significativa a partir de 2010

H1 = A arrecadação apresentou alteração significativa a partir de 2010

Como o desiderato do teste é inferir sobre a diferença de médias utilizou-se o teste bicaudal (OLIVEIRA; LUSTOSA; SALES; 2007). Caso o valor-p encontrado viesse a ser menor que 0,05 significaria que a hipótese nula deveria ser rejeitada, pois há diferença entre as médias, aceitando-se assim a hipótese 1 (FIELD; 2009). Os resultados para esta estatística estão sumarizados na tabela 2.

Tabela 2 – Resultado do teste t-student

Receita Teste t Valor-p Média antes de

2010* Média a partir de 2010 Variação em % DARF Itabaiana 4,41177, 0,00 11.830,00 46.636,62 294,22% DARF Sergipe 5,90447 0,00 840.899,80 2.104.893,5 150,31% GPS Itabaiana 4,53785 0,00 11.819,20 36.156,75 205,91% GPS Sergipe 6,98039 0,00 627.798,40 1.378.318,87 119,55% * Em milhares de reais Fonte: Dados da pesquisa

Como foi verificado, todos os valores-p foram abaixo de 0,05, o que denota que a alteração na arrecadação foi estatisticamente significativa. Como se observa na tabela 2 , houve um aumento significativo na arrecadação principalmente em relação ao DARF e GPS no município de Itabaiana que chegou a apresentar um aumento de 294,22% e 205,91%, respectivamente, em relação aos anos anteriores a 2010, o que denota um aumento substancial na arrecadação do município em relação ao estado, já que o estado apresentou aumento apenas de 150,31% em relação ao DARF e 119,55% em relação ao GPS.

Apesar da existência de outros fatores que podem estar associados à esta variação, sabe-se que o SPED pode ter exercido influência, pois este se tornou um meio de

36

facilitação tanto na arrecadação como na fiscalização dos impostos e contribuições. Assim, conclui-se que este pode ter exercido influência no fenômeno investigado. Com isso, finaliza-se a discussão dos resultados da pesquisa, seguindo-se para a conclusão do estudo.

CONSIDERAÇÕES FINAIS

Esse estudo teve como objetivo identificar de que forma a implantação do SPED contribuiu para a arrecadação do munícipio de Itabaiana e no estado de Sergipe entre os anos de 2005 a 2017. Dessa forma, buscou-se explicar o impacto da tecnologia no processo de arrecadação.

Se observou durante o estudo que a arrecadação do munícipio de Itabaiana em relação ao estado de Sergipe é expressiva, dada a relevância da cidade na economia estadual. A arrecadação permaneceu em constante crescimento, tanto em relação ao DARF como o GPS. O fato da arrecadação por meio do DARF ser maior em relação ao GPS se refere ao fato de que aquele engloba o pagamento de vários impostos. Em contrapartida, o GPS refere-se apenas ao INSS.

Quando analisado a relação município/estado, se observa que a arrecadação do município se destaca em relação ao estado no quesito GPS, já que o munícipio de Itabaiana é considerado um dos maiores centros comerciais do estado, o qual denota a contratação de pessoas e consequentemente arrecadação do INSS.

Foi observado que o aumento da arrecadação pode ter sido influenciado pela implantação do SPED, pois a diferença encontrada foi estatisticamente significativa. Tal resultado se harmoniza com o que havia sido discutido em estudos anteriores que apontavam para o fato de que através da implantação desse mecanismo as empresas aumentaram seus faturamentos declarados, levando em consideração o risco de serem autuados pelo fisco. No entanto, não se pode afirmar que o SPED foi o único fator motivador do aumento da arrecadação, já que existe a possibilidade desse aumento de arrecadação também ter sido causado pelas constantes fiscalizações, monitoramento de grandes contribuintes, autuações, aumento de alíquotas de impostos, parcelamentos, dentre outras estratégias fiscais. Sendo que, é necessário relembrar que o próprio SPED pode ter facilitado esse processo fiscalizatório.

37

Esse estudo contribuiu para solidificar a importância das ferramentas tecnológicas no dia-a-dia organizacional, bem como seu papel instrumentalizador do controle dos recursos públicos, evitando assim a apropriação indevida daquilo que, legalmente, deverá ser utilizado para o bem social.

Apesar de sua contribuição, este estudo possui uma limitação referente a obtenção de informações quanto aos demais fatores que justifiquem o aumento efetivo da arrecadação do município e estado estudados. Diante disso, essa pesquisa não pode ser generalizada visto que foi aplicado apenas em um local restrito, sendo que cada região tem suas peculiaridades no que tange a economia e população. Sugere-se, em estudos futuros a verificação deste mesmo fenômeno em outros locais a fim de comparar os resultados, permitindo perceber se estes são semelhantes ou se tendem à caminhar em outras perspectivas.

REFERÊNCIAS

ALBERTI, M. J; O impacto da implantação do Sistema Público de Escrituração Digital – SPED nas empresas do setor Têxtil e de confecção, segundo a percepção dos gestores das empresas, Mestrado Profissional em Controladoria Empresarial (Dissertação) Universidade Presbiteriana Mackenzie, São Paulo, 2016.

AMARO, Luciano. Direito Tributário Brasileiro. 16ª edição, São Paulo, Editora Saraiva, 2010. ASSAF NETO, Alexandre. Estrutura e Análise de Balanços: um enfoque econômico-financeiro. 11ª edição, São Paulo, Editora Atlas, 2015.

BACKI, T.H; GRANDO, T; MARTINS, V. Q; JUNIOR, A.C.B. Percepção dos empresários sobre as vantagens e as desvantagens do SPED fiscal: um estudo de caso no município de Guaporé, RS, Revista Gestão e Desenvolvimento, v 13, n. 2, p. 128-149, 2016.

BEUREN, I.M; LONGARAY, A.A; RAUPP, F.M; SOUSA, M.A.B; COLAUTO, R.D; PORTON, R.A.B. Como elaborar trabalhos Monográficos em Contabilidade. 3ª edição, São Paulo, Editora Atlas, 2006.

BRASIL. Constituição da República Federativa do Brasil de 1988. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm. Acessado em: 25 de junho de 2018.

38

BRASIL. DECRETO Nº 6.022, DE 22 DE JANEIRO DE 2007. Disponível em:http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/decreto/d6022.htm. Acessado em: 26 de junho de 2018.

BRASIL. LEI Nº 13.044, DE 19 DE NOVEMBRO DE 2014.. Disponível em: http://www.planalto.gov.br/ccivil_03/_Ato2011-2014/2014/Lei/L13044.htm. Acesso em: 22 de maio de 2018.

CÓDIGO TRIBUTÁRIO NACIONAL. LEI Nº 5.172, DE 25 DE OUTUBRO DE 1966. Disponível em: http://www.planalto.gov.br/ccivil_03/LEIS/L5172.htm. Acesso em: 20 de maio de 2018.

CONSELHO FEDERAL DE CONTABILIDADE. SPED. Disponível em: https://cfc.org.br/tecnica/areas-de-interesse/sped/. Acesso em: 20 de maio de 2018.

CONSELHO FEDERAL DE CONTABILIDADE. Sped: oito anos de avanços e desafios. Disponível em: < https://cfc.org.br/noticias/sped-oito-anos-de-avancos-e-desafios/> Acessado em: 20 de Julho de 2018.

FABRETTI, Láudio Camargo. Contabilidade Tributária. 15ª edição, São Paulo, Editora Atlas, 2015.

FERREIRA, Marcelo Rodrigo Portela. Análise da sensibilidade dos testes de normalidade de Jarque-Bera e Lilliefors em modelos de regressão linear. Rev. Mat. Estat., São Paulo, v.24, n.4, p.89-98, 2006.

FIELD, Andy – Descobrindo a estatística usando o SPSS – Trad. Lorí Vialli. 2. ed. Porto Alegre: Artmed, 2009.

FLICK, Uwe. Introdução á Metodologia de Pesquisa: um guia para iniciantes. São Paulo, Editora Penso, 2013.

GIL, Antônio Carlos. Como elaborar Projetos de Pesquisa. 4ª edição, São Paulo, Editora Atlas, 2008.

INFONET. O PIB dos municípios sergipanos (2010). Publicação em: 17 de dezembro de 2012. Disponível em: https://infonet.com.br/noticias/o-pib-dos-municipios-sergipanos-2010/. Acessado em 21 de junho de 2018.

INFONET. Sergipe em números. Publicação em: 19 de agosto de 2013. Disponível em: https://infonet.com.br/noticias/sergipe-em-numeros/. Acessado em: 20 de junho de 2018. ITABAIANA. História do Município. Atualizado em: 7 de maio de 2018. Disponível em: https://itabaiana.se.gov.br/historia. Acessado em: 26 de junho de 2018.

39

LIMA, E.S; Pesquisa sobre redução nos custos de conformidade tributária e os investimentosno Sistema Público de Escrituração Digital – SPED no Brasil, Mestrado em Ciências Contábeis e Atuariais (Dissertação), Pontifícia Universidade Católica de São Paulo, São Paulo, 2013.

MARTELLO, Alexandro. G1. Após 3 anos de queda, arrecadação federal avança 0,6% em 2017, para R$ 1,34 trilhão. Publicação em: 26 de janeiro de 2018. Disponível em: https://g1.globo.com/economia/noticia/apos-3-anos-de-queda-arrecadacao-federal-avanca-06-em-2017-para-r-134-trilhao.ghtml. Acessado em: 30 de junho de 2018.

OLIVEIRA, Pedro Henrique Eduardo; LUSTOSA, Paulo Roberto Barbosa; SALES, Isabel Cristina Henriques. Comportamento de custos como parâmetro de eficiência produtiva: uma análise empírica da companhia Vale do Rio Doce antes e após a privatização. Revista Universo Contábil. Blumenau, v. 3, n. 3, 0. 54-70, set./dez. 2007.

PASSOS, G.R.P; SPED – Sistema Público de Escrituração Digital: um novo paradigma em termos de conformidade tributária, Mestrado em Ciências Contábeis, (Dissertação), Fundação Escola de Comércio Álvares Penteado, São Paulo, 2010.

PETRI, S.M; KOETTKER, B.H.S; OLIVEIRA, T.M; PETRI, L.R.F; CASAGRANDE, M.D.H; Escrituração Fiscal Digital (EFD): vantagens e desvantagens a partir da literatura selecionada, Revista Catarinense da Ciência Contábil, v. 12, n. 36, p. 53-69, 2013.

RECEITA FEDERAL. Centro de Estudos Tributários e Aduaneiros. Arrecadação da Receita Administrada pela RFB por município - 2004 a 2017.xlsx. Disponível em:

http://idg.receita.fazenda.gov.br/dados/receitadata/arrecadacao/arrecadacao-das-receitas- administradas-pela-rfb-por-municipio/arrecadacao-da-receita-administrada-pela-rfb-por-municipio-2004-a-2017.xlsx/view. Acessado em: 26 de junho de 2018.

RECEITA FEDERAL. Publicações: Revista Fato Gerador. Disponível em:

http://idg.receita.fazenda.gov.br/publicacoes. 1ª a 14ª edições. Acessado em: 26 de junho de 2018.

RIBEIRO, Osni Moura. Estrutura e Análise de Balanços Fácil. 11ª edição, São Paulo, Editora Saraiva, 2014.

SEBOLD, M; SCHAPPO, C; PIONER, L.M; PIONER, J.J.M. Evolução da contabilidade brasileira: do governo eletrônico ao sistema público de escrituração digital – SPED, Florianópolis – SC, 4º Congresso de Iniciação Científica em Contabilidade,v. 31, n. 2, p. 23-32, 2012.

40

SILVA, A.F; PASSOS, G.R.P; GALLO, M.F; PETERS, M.R.S; SPED – Sistema Público deEscrituração Digital: influência nos resultados econômico-financeiros declarados pelas empresas, R. bras. Gest. Neg. v. 15, n. 48, p. 445-462, 2013.

SILVA, A.L.M; AZEVEDO, E.P.R.S; VASCONCELOS, A.L.F.S; TAVARES, M.F.N; GOMES, M.J. Percepção dos contadores quanto às dificuldades de competência técnica para a implantação do SPED nas entidades do terceiro setor, em cumprimento à instrução normativa nº 1.510/2014, Natal - RN, Revista Ambiente Contábil , v. 10. n. 1, p. 347, 2018.

SPED. Apresentação. Disponível em: http://sped.rfb.gov.br/pagina/show/1494. Acessado em: 11 de junho de 2018.

SPED. Benefícios. Disponível em: <http://sped.rfb.gov.br/pagina/show/965> Acessado em 11 de março de 2019.

SPED. Benefícios. Disponível em: http://sped.rfb.gov.br/pagina/show/965. Acessado em: 11 de junho de 2018.